KLASIFIKASI DAN KAJIAN PERFORMA NASABAH

USAHA EKONOMI DESA SIMPAN PINJAM (UED-SP)

DESA PISANG BEREBUS

ABRAR SETIAWAN

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Klasifikasi dan Kajian Performa Nasabah Usaha Ekonomi Desa Simpan Pinjam (UED-SP) Desa Pisang Berebus adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir karya tulis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

ABRAR SETIAWAN. Kalsifikasi dan Kajian Performa Nasabah Usaha Ekonomi Desa Simpan Pinjam (UED-SP) Desa Pisang Berebus. Dibimbing oleh ANANG KURNIA dan AGUS M. SOLEH.

Usaha Ekonomi Desa Simpan Pinjam (UED-SP) merupakan suatu lembaga yang bergerak di bidang simpan pinjam dan merupakan milik masyarakat desa. UED-SP ini salah satunya berdiri di Desa Pisang Berebus. UED-SP memiliki resiko kredit macet yang dapat menyebabkan kerugian. Resiko kredit macet pada UED-SP dapat dihindari dengan mengetahui kriteria nasabah yang akan mengalami kredit macet dalam pembayaran dan kapan akan terjadinya kredit macet. Analisis regresi logistik biner, pohon klasifikasi CART, dan analisis daya tahan dapat digunakan untuk mengetahui kriteria nasabah yang mengalami kredit macet. Analisis daya tahan juga dapat digunakan untuk mengetahui waktu terjadinya kemacetan. Hasil penelitian menunjukkan bahwa riwayat peminjaman menjadi faktor yang paling dominan yang mempengaruhi kredit macet. Model yang dihasilkan cukup baik digunakan untuk melakukan pendugaan dengan persentase klasfikasi benar sebesar 66.6%. Persentase nasabah dengan status lancar yang telah menyelesaikan pembayaran kredit sampai angsuran ke-18 sebesar 60%. Resiko terjadinya kredit macet bagi nasabah dengan status macet relatif sama untuk setiap kali angsurannya. Kata kunci: analisis daya tahan, kredit macet, CART, regresi logistik

ABSTRACT

ABRAR SETIAWAN. Classification and Study of The Performance of Customer Economic Enterprises Village Savings and Loan (EEV-SL) at Pisang Berebus Village . Supervised by ANANG KURNIA and AGUS M. SOLEH.

Economic Enterprises Village Savings and Loan (EEV-SL) is an institution that is engaged in the savings and loan and belong to village communities. EEV-SL is one of them standing in Pisang Berebus Village. EEV-SL has a non performing loan risk that could cause loss. The risk of non performing loan in EEV-SL can be avoided by knowing the criteria that customers will be non performing loan and when it will be happen. Binary logistic regression analysis, CART, and survival analysis can be used to determine criteria for customers who have non performing loan. Survival analysis can used to find out when it will be happen. The result of research show that history of loan became the most dominant factor affecting non performing loan. The result of model is quite well used to estimate with correct classification rate about 66.6%. Performance of customer payment with the perform status completed payment on the 18th payment about 60%. Customers with a non perform status has same risk for non performing loan on each payment.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Statistika

pada

Departemen Statistika

KLASIFIKASI DAN KAJIAN PERFORMA NASABAH

USAHA EKONOMI DESA SIMPAN PINJAM (UED-SP)

DESA PISANG BEREBUS

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2014

Judul Skripsi : Klasifikasi dan Kajian Performa Nasabah Usaha Ekonomi Desa Simpan Pinjam (UED-SP) Desa Pisang Berebus

Nama : Abrar Setiawan NIM : G14100097

Disetujui oleh

Dr Anang Kurnia, MSi Pembimbing I

Agus M. Soleh, SSi, MT Pembimbing II

Diketahui oleh

Dr Anang Kurnia, MSi Ketua Departemen

PRAKATA

Puji dan syukur penulis ucapkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Karya ilmiah ini berjudul “Klasifikasi dan Kajian Performa Nasabah Usaha Ekonomi Desa Simpan Pinjam (UED-SP) Desa Pisang Berebus”.

Banyak ilmu, inspirasi, pelajaran, dan pengalaman yang sangat berharga dalam penyusunan karya ilmiah ini. Sehingga, dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Bapak Dr. Anang Kurnia, M.Si dan Bapak Agus M. Soleh, S.Si, MT yang telah membimbing penulis selama penyusunan karya ilmiah ini. 2. Keluarga besar Departemen Statistika, FMIPA IPB, dosen dan seluruh

staf, serta sahabat-sahabat statistika 47 tercinta, terimakasih atas segala bentuk dukungan dan doanya.

3. Kedua orang tua yang sangat penulis cintai, terimakasih atas segala doa, dukungan, dan kasih sayangnya.

4. Keluarga IMAKUSI Bogor dan ASKING Bogor yang selalu setia menyemangati dan mengingatkan.

5. Serta seluruh pihak yang telah membantu, terimakasih atas segala bantuannya.

Semoga semua bantuan dan doa yang telah diberikan mendapatkan balasan dari Allah SWT. Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 1

METODE 1

Bahan 1

Prosedur Analisis Data 3

HASIL DAN PEMBAHASAN 5

Eksplorasi Data Nasabah UED-SP 5

Analisis Regresi Logistik 8

Pohon Klasifikasi CART 10

Analisis Daya Tahan 11

SIMPULAN 12

DAFTAR PUSTAKA 13

LAMPIRAN 14

DAFTAR TABEL

1 Rincian peubah yang digunakan 2

2 Hasil analisis regresi logistik dengan peubah yang signifikan 9 3 Tabel ketepatan klasifikasi model regresi logistik dan validasi 9 4 Tabel ketepatan klasifikasi pohon klasifikasi CART dan validasi 10 5 Hasil analisis daya tahan dengan Model Cox Proportional Hazard

menggunakan peubah yang signifkan 12

DAFTAR GAMBAR

1 Persentase nasabah berdasarkan status kredit 5

2 Persentase nasabah berdasarkan pekerjaan 5

3 Persentase nasabah berdasarkan jenis kelamin 6 4 Persentase nasabah berdasarkan jenis usaha 6 5 Persentase nasabah berdasarkan pendidikan terakhir 7 6 Persentase nasabah berdasarkan riwayat peminjaman 7

7 Persentase nasabah berdasarkan agunan 8

8 Diagram kotak garis penghasilan rumah tangga berdasarkan status

kredit 8

9 Fungsi kurva daya tahan nasabah berdasarkan status kredit 11 10 Fungsi kurva daya tahan nasabah yang masih dalam

periode pelunasan 11

DAFTAR LAMPIRAN

1 Penghasilan nasabah berdasarkan status kreditnya 14 2 Hasil analisis regresi logistik dengan semua peubah 15 3 Eksplorasi data setiap peubah berdasarkan status kreditnya 16

4 Kruva ROC 17

5 Pohon Klasifikasi CART 18

6 Koefisien asosiasi antarpeubah 19

7 Hasil analisis daya tahan dengan Model Cox Proportional Hazard

PENDAHULUAN

Latar Belakang

Jumlah penduduk Indonesia yang bertempat tinggal di desa dan di kota pada tahun 2010 tidak jauh berbeda, yakni 119.3 juta jiwa di daerah pedesaan dan 118.3 juta jiwa di daerah perkotaan (BPS 2010). Namun demikian, berdasarkan tingkat kesejahteraan penduduk yang bertempat tinggal di desa jauh lebih rendah dibandingkan penduduk yang tinggal di kota. Oleh karena itu, untuk meningkatkan kesejahteraan penduduk yang berada di desa maka Menteri Dalam Negeri Republik Indonesia memutuskan untuk membentuk suatu lembaga simpan pinjam yaitu Usaha Ekonomi Desa Simpan Pinjam (UED-SP).

Peraturan Menteri Dalam Negeri Nomor 6 Tahun 1998 tentang Usaha Ekonomi Desa Simpan Pinjam (UED-SP) mendefinisikan UED-SP adalah suatu lembaga yang bergerak di bidang simpan pinjam dan merupakan milik masyarakat desa. UED-SP didirikan di berbagai desa yang layak menerimanya, salah satunya desa Pisang Berebus. Setiap lembaga simpan pinjam memiliki resiko adanya kredit macet yang akan menyebabkan kerugian. Resiko ini juga dialami oleh UED-SP Desa Pisang Berebus.

Untuk mencegah dampak kerugian yang cukup besar bagi UED-SP bisa dilakukan dengan mengklasifikasikan nasabah dan mengetahui performa pembayaran kredit nasabah. Pengklasifikasian nasabah bisa dilakukan dengan mengetahui kriteria nasabah yang akan mengalami kemacetan dalam pembayaran kredit. Metode yang bisa digunakan yaitu regresi logistik, CART, dan analisis daya tahan. Performa pembayaran kredit nasabah dapat diukur melalui ketepatan pembayarannya dan kapan terjadinya kemacetan pembayarannya. Metode yang digunakan untuk mengetahui performa pembayaran kredit nasabah yaitu analisis daya tahan.

Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Mengidentifikasi faktor-faktor yang mempengaruhi kredit macet pada nasabah UED-SP dalam pembayaran kredit serta mengklasifikasikan nasabah UED-SP dengan tepat.

2. Mengkaji performa pembayaran kredit nasabah UED-SP.

METODE

Bahan

2

database nasabah UED-SP Desa Pisang Berebus tahun 2010-2013. Peubah yang digunakan pada penelitian ini disajikan pada Tabel 1. Peubah yang diperoleh dari database nasabah UED-SP adalah X1, X2, X3, dan X10. Peubah yang diperoleh dari wawancara langsung adalah X4, X5, X6, X7, X8, X9, dan X11. Peubah respon yang digunakan pada penelitian ini ada dua, yaitu status kredit nasabah dan kapan terjadinya kemacetan. Peubah penjelas yang digunakan adalah sebanyak 11 dengan 6 peubah berskala kategorik dan 5 peubah berskala numerik.

Tabel 1 Rincian peubah yang digunakan

Peubah Kategori Keterangan

T Waktu Macet Numerik

X3 Jumlah Angsuran Numerik (Rp)

X4 Usia Numerik (Tahun)

X5 Jumlah Tanggungan Numerik (Orang)

X6 Pekerjaan 0 PNS

1 Wiraswasta

2 Pegawai Swasta

3 Lainnya

X7 Penghasilan Rumah Tangga Numerik (Rp)

X8 Lama Usaha Numerik (Bulan)

X9 Pendidikan Terakhir 0 ≤ Tidak Tamat SD

1 Tamat SD

X10 Riwayat Peminjaman 0 Bermasalah

1 Tidak Bermasalah

X11 Agunan 0 Surat Tanah

1 BPKB Motor

3 Prosedur Analisis Data

Tahapan-tahapan yang dilakukan dalam penelitian ini adalah sebagai berikut: 1. Melakukan eksplorasi data dengan menggunakan analisis deskriptif untuk

mengetahui informasi-informasi umum yang terdapat pada beberapa peubah. 2. Melakukan analisis regresi logistik biner untuk mengetahui semua peubah

penjelas yang signifikan terhadap peubah respon. Kemudian model dibentuk dari 70% data dengan menggunakan peubah yang signifikan dan sisanya sebesar 30% data digunakan untuk validasi model. Adapun tahapannya adalah sebagai berikut:

a.Membuat model yang terbentuk berdasarkan analisis regresi logistik biner. Menurut Hosmer dan Lameshow (2000) model regresi logistik dinotasikan

dengan π(x) = P(Y=1|x) dengan modelnya yaitu:

π x = 1+eeg(x)g(x)

Fungsi hubung logit digunakan pada π(x) sehingga diperoleh fungsi logit yaitu:

g x =ln[1-π xπ x ]

=β0+β1x1+β2x2+…+βpxp

b.Melakukan uji hipotesis dari tiap peubah penjelas terhadap peubah respon menggunakan uji-G dan uji Wald. Uji-G digunakan untuk pengujian secara simultan dengan hipotesis:

dengan L0 adalah fungsi kemungkinan tanpa peubah penjelas dan Lp adalah fungsi kemungkinan dengan p peubah penjelas. Keputusan menolak H0 jika

G > χ2

p(α).

Uji Wald digunakan untuk pengujian secara parsial dengan hipotesis: H0: βi = 0

H1: βi ≠ 0; i=1,2,…,p

Uji Wald dinotasikan sebagi W dengan rumus:

Wβ̂ = β ̂i

SÊ (β̂i)

dengan β̂i adalah penduga βi dan SÊ (β̂i) adalah penduga galat baku β̂i. Keputusan menolak H0 jika |W| > Zα/2.

c. Melakukan interpretasi koefisien pada regresi logistik biner dengan menggunakan rasio oddsnya. Pada analisis model logit rasio odds untuk peubah tertentu dapat dirumuskan dengan:

Ψ = exp(β̂i)= exp(β̂(∆xi))

4

3. Membentuk pohon klasifikasi dengan metode CART dengan 70% untuk pohon klasifikasi CART dan 30% untuk validasi. CART adalah salah satu metode analisis non-parametrik yang menghasilkan pohon keputusan biner. Tahapan metode CART dalam pembentukan pohon klasifikasi menurut Izenman (2008) sebagai berikut:

a. Melakukan pemilihan penyekat pada setiap simpul yang bertujuan untuk memperoleh penyekat yang mampu menghasilkan simpul dengan tingkat kehomogenan yang tinggi. Keheterogenan suatu simpul diukur dengan nilai impuritas. Nilai impuritas dihitung dengan menggunakan indeks gini dengan persamaan:

i τ =1-∑ {p k|τ }2 k

dengan i(τ) adalah nilai impuritas pada simpul ke-τ dan p(k|τ) adalah peluang observasi pada kelas ke-k simpul ke-τ. Penyekat yang paling baik adalah penyekat yang menghasilkan penurunan nilai impuritas yang paling tinggi. Penurunan nilai impuritas dirumuskan dengan:

∆i s,τ =i τ -pLi τL -pRi(τR)

dengan ∆i s,τ adalah penurunan nilai impuritas, pL adalah peluang observasi simpul kiri, i τL adalah nilai impuritas pada simpul ke-� kiri, pR adalah peluang observasi simpul kanan, dan i(τR) adalah nilai impuritas pada simpul ke-τ kanan.

b. Melakukan penentuan simpul terminal. Simpul τ tidak dipilah lagi ketika tidak terjadi penurunan nilai impuritas yang berarti sehingga dijadikan simpul terminal dan pembentukan pohon dihentikan.

c. Menentukan penandaan label kelas. Label kelas pada simpul terminal ke-τ ditentukan melalui aturan jumlah banyak dengan rumus:

p k0|τ =maxkp k|τ =maxkNN(τ)k(τ)

dengan p k|τ adalah proporsi kelas ke-k pada simpul ke-�, Nk(τ)adalah jumlah pengamatan kelas ke-k pada simpul ke-�, dan N(τ) adalah jumlah pengamatan simpul ke-�.

4. Melakukan analisis daya tahan dengan menggunakan kurva daya tahan untuk melihat performa pembayaran kredit nasabah berdasarkan status macet, lancar, dan masih dalam periode pelunasan serta melakukan analisis daya tahan dengan model Cox proportional hazard. Fungsi daya tahan dilambangkan oleh S(t). Menurut Lee (1980) fungsi ini didefinisikan sebagai peluang dari suatu individu yang mampu bertahan lebih dari t:

S(t) = P (suatu individu mampu bertahan lebih dari t) = P (T>t) Collet (2003) memformulakan Cox proportional hazard sebagai berikut:

5

HASIL DAN PEMBAHASAN

Eksplorasi Data Nasabah UED-SP

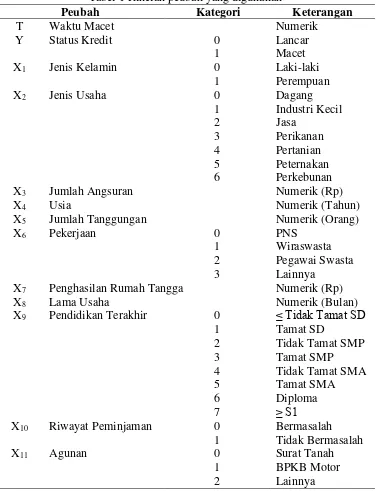

Persentase nasabah UED-SP yang macet dari tahun 2010-2013 adalah sebesar 68.7% sedangkan persentase nasabah yang lancar adalah sebesar 31.3% (Gambar 1). Berdasarkan pekerjaan nasabah yang dapat dilihat pada Gambar 2 bahwa mayoritas pekerjaan nasabah UED-SP tahun 2010-2013 adalah wiraswasta dengan persentase sebesar 79.1%, PNS dengan persentase sebesar 8.3%, pegawai swasta dengan persentase sebesar 5.7%, dan lainnya sebesar 6.9%.

Gambar 1 Persentase nasabah berdasarkan status kredit

Gambar 2 Persentase nasabah berdasarkan pekerjaan

Eksplorasi nasabah berdasarkan jenis kelamin menunjukkan bahwa sebagian besar nasabah UED-SP berjenis kelamin laki. Persentase jenis kelamin laki-laki sebesar 80% dan perempuan 20% (Gambar 3). Berdasarkan jenis usaha, nasabah UED-SP dikelompokkan menjadi 7 kategori. Kategori-kategori tersebut

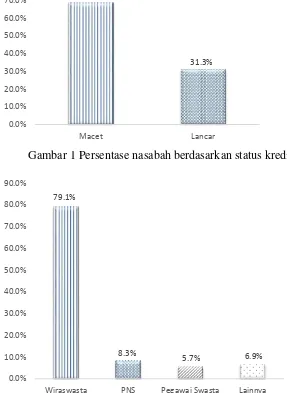

6

adalah perdagangan, industri kecil, jasa, perikanan, pertanian, peternakan, dan perkebunan. Perkebunan menjadi jenis usaha dengan persentase tertinggi, yaitu 55.2%. Kemudian diikuti perdagangan (28.3%), perikanan (8,7%), peternakan (3.5%), pertanian (2.2%), jasa (1.7%), dan terakhir industri kecil (0.4%) (Gambar 4).

Gambar 3 Persentase nasabah berdasarkan jenis kelamin

Gambar 4 Persentase nasabah berdasarkan jenis usaha

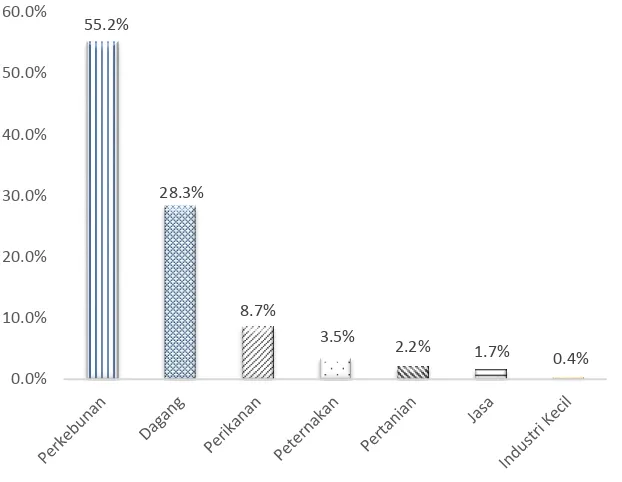

Berdasarkan pendidikan terakhir, nasabah UED-SP dikelompokkan menjadi 8 kategori. Kedelapan kategori tersebut adalah tidak tamat SD, tamat SD, tidak tamat SMP, tamat SMP, tidak tamat SMA, tamat SMA, diploma, dan S1. Pendidikan terakhir tamat SMA merupakan tingkat pendidikan dengan persentase tertinggi, yaitu 36.1%. Lau diikuti pendidikan terakhir tamat SD dengan persentase sebesar 21.3%, pendidikan terakhir tidak tamat SD dengan persentase sebesar

7 12.2%, pendidikan terakhir tamat SMP dengan persentase sebesar 9.1%, pendidikan terakhir S1 dengan persentase sebesar 6.9%, pendidikan terakhir tidak tamat SMP dengan persentase sebesar 6.5%, pendidikan terakhir diploma dengan persentase sebesar 5.7%, dan tidak tamat SMA yang menjadi terendah dengan persentase 2.2% (Gambar 5).

Gambar 5 Persentase nasabah berdasarkan pendidikan terakhir

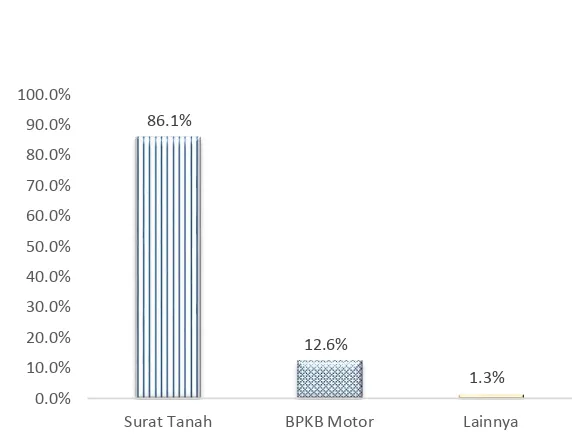

Berdasarkan riwayat peminjaman, sebagian besar nasabah UED-SP memiliki riwayat peminjaman tidak bermasalah dengan persentase sebesar 67% dan yang bermasalah sebesar 33% (Gambar 6). Berdasarkan agunan yang digunakan nasabah dikelompokkan menjadi 3, yaitu surat tanah, BPKB motor, dan lainnya. Surat tanah menjadi agunan yang paling sering digunakan dengan persentase sebesar 86.1%. Kemudian diikuti BPKB Motor dengan persentase 12.6% dan agunan lainnya dengan persentase sebesar 1.3% (Gambar 7).

Gambar 6 Persentase nasabah berdasarkan riwayat peminjaman

8

Gambar 7 Persentase nasabah berdasarkan agunan

Gambar 8 menunjukkan bahwa karakteristik nasabah berdasarkan penghasilan yang berstatus macet dan lancar berbeda. Hal ini terlihat dari bentuk diagram kotak garis dan statistika deskriptifnya yang berbeda (Lampiran 1). Penghasilan rata-rata nasabah dengan status macet sebesar Rp 3610253 dengan median Rp 2500000. Penghasilan rata-rata nasabah dengan status lancar sebesar Rp 4639049 dengan median Rp 3000000.

Gambar 8 Diagram kotak garis penghasilan rumah tangga berdasarkan status kredit

Analisis Regresi Logistik

Pendugaan model yang dibentuk dari sebelas peubah penjelas menghasilkan nilai statistik-G sebesar 40.809. Model ini menghasilkan nilai-p sebesar 0.024 sehingga bisa diambil keputusan bahwa minimal ada satu peubah penjelas yang signifikan pada taraf nyata 10%. Berdasarkan uji Wald dengan taraf nyata 10% didapatkan hasil bahwa peubah-peubah penjelas yang signifikan adalah jenis kelamin (X1) dengan nilai-p sebesar 0.086 dan riwayat peminjaman (X10) dengan nilai-p sebesar 0.000 (Lampiran 2). Model yang dibentuk dengan menggunakan peubah jenis kelamin dan riwayat peminjaman memakai 70% data menghasilkan nilai statistik-G yang dihasilkan sebesar17.925 dan nilai-p sebesar 0.000, yang

9 berarti minimal ada satu peubah penjelas yang signifikan pada taraf nyata 10%. Uji secara parsialnya menghasilkan jenis kelamin dan riwayat peminjaman signifikan pada taraf nyata 10% (Tabel 2).

Tabel 2 Hasil analisis regresi logistik dengan peubah yang signifikan

Statistik-G = 17.925 Nilai-p = 0.000

Peubah Koefisien Nilai-p Uji-Wald diinterpretasikan bahwa nasabah berjenis kelamin laki-laki memiliki resiko macet 2.487 kali lebih besar dibandingkan nasabah yang berjenis kelamin perempuan sehingga nasabah berjenis kelamin laki-laki memiliki peluang lebih besar untuk mengalami kemacetan daripada perempuan. Hal ini diperkuat dengan eksplorasi data yang ada (Lampiran 3). Rasio odds pada peubah riwayat peminjaman (X10) bernilai 4.09 yang berarti bahwa nasabah dengan riwayat peminjaman yang bermasalah memeliki resiko macet 4.09 kali lebih besar daripada nasabah dengan riwayat peminjaman tidak bermasalah. Hal ini sesuai dengan eksplorasi data yang telah dilakukan (Lampiran 3).

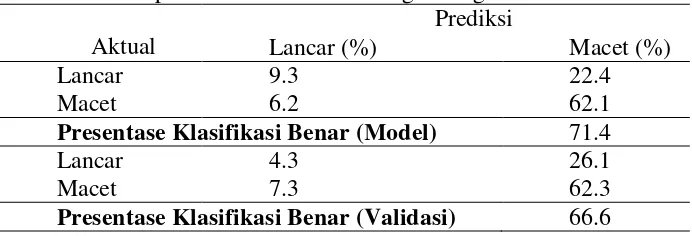

Mengasumsikan ketepatan pengklasifikasian macet dan lancar sama pentingnya maka ditetapkan titik potong optimal yaitu 0.5. Jika pendugaan yang diperoleh menggunakan model yang telah terbentuk lebih besar dari 0.5 maka nasabah tersebut diklasifikasikan ke kelompok macet. Berdasarkan titik potong tersebut dihasilkan model dengan persentase ketepatan memprediksi lancar dan aktualnya lancar juga adalah sebesar 9.3%. Persentase ketepatan memprediksi macet namun aktualnya lancar sebesar 6.2%. Persentase ketepatan memprediksi lancar namun aktualnya macet sebesar 22.4%. Persentase ketepatan memprediksi macet dan aktualnya macet juga sebesar 62.1%. Persentase klasifikasi benar yang dihasilkan adalah sebesar 71.4% (Tabel 3). Persentase memprediksi lancar namun aktualnya lancar lebih rendah dibandingkan dengan persentase memprediksi macet namun aktualnya lancar. Hal ini dapat disebabkan oleh persentase nasabah dengan status macet yang lebih besar daripada nasabah dengan status lancar yakni 68.7% berbanding 31.3% (Gambar 1).

Tabel 3 Ketepatan klasifikasi model regresi logistik dan validasi Aktual

Prediksi

Lancar (%) Macet (%)

Lancar 9.3 22.4

Macet 6.2 62.1

Presentase Klasifikasi Benar (Model) 71.4

Lancar 4.3 26.1

Macet 7.3 62.3

10

Validasi model dengan menggunakan 30% data menghasilkan persentase klasifikasi benar sebesar 66.6%. Hal ini berarti persentase klasifikasi benar model dengan persentase klasifikasi benar validasi model tidak terlalu berbeda sehingga model cukup konsisten dalam menduga (Tabel 3).

Kelayakan model dapat dilihat dari luas daerah di bawah kurva ROC dengan nilai c = 0.687 (Lampiran 4). Dengan nilai statistik c tersebut menunjukkan bahwa model pengklasifikasian nasabah berdasarkan status macet atau lancarnya masih lemah. Oleh karena itu perlu digunakan metode pengklasifikasian lain. Dalam penelitian ini metode lain yang digunakan adalah pohon klasifikasi CART.

Pohon Klasifikasi CART

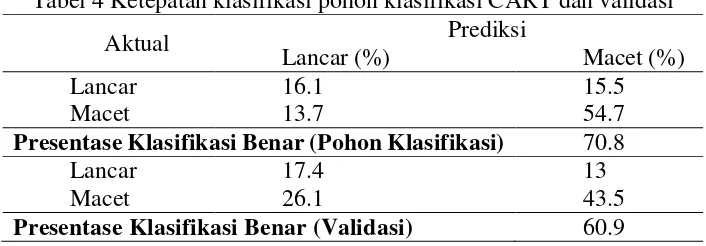

Pohon klasifikasi CART menghasilkan tiga simpul akhir dengan riwayat peminjaman sebagai peubah yang sangat berpengaruh. Banyaknya simpul akhir menunjukan banyaknya kelompok data dengan masing-masing peubah penciri yang berbeda. Pada kelompok pertama simpul pertama, jika nasabah memiliki riwayat peminjaman bermasalah maka diduga nasabah cenderung macet sebesar 85.7%. Untuk kelompok kedua simpul ketiga, jika nasabah memiliki riwayat peminjaman tidak bermasalah dan lama usaha kurang dari 220.5 bulan maka diduga nasabah cenderung lancar sebesar 54.2%. Pada kelompok ketiga simpul keempat, jika nasabah memiliki riwayat peminjaman tidak bermasalah dan lama usaha besar dari 220.5 bulan maka diduga nasabah cenderung macet sebesar 70.2% (Lampiran 5).

Tabel ketepatan klasifikasi pohon klasifikasi CART menunjukkan persentase klasifikasi benar sebesar 70.8%. Sedangkan tabel ketepatan klasifikasi validasi pohon klasifikasi CART menunjukkan persentase klasifikasi benar sebesar 60.9% (Tabel 4). Persentase klasifikasi benar antara pembentukan pohon klasifikasi CART dan validasinya cukup berbeda sehingga pohon klasifikasi CART ini tidak cukup baik dalam menduga.

Tabel 4 Ketepatan klasifikasi pohon klasifikasi CART dan validasi

Aktual Prediksi

Lancar (%) Macet (%)

Lancar 16.1 15.5

Macet 13.7 54.7

Presentase Klasifikasi Benar (Pohon Klasifikasi) 70.8

Lancar 17.4 13

Macet 26.1 43.5

Presentase Klasifikasi Benar (Validasi) 60.9

11 riwayat peminjaman. Berbeda dengan peubah jenis kelamin yang tidak berasosiasi dengan riwayat peminjaman pada model regresi logistik. Jadi metode regresi logistik lebih baik daripada CART untuk melakukan pendugaan.

Analisis Daya Tahan

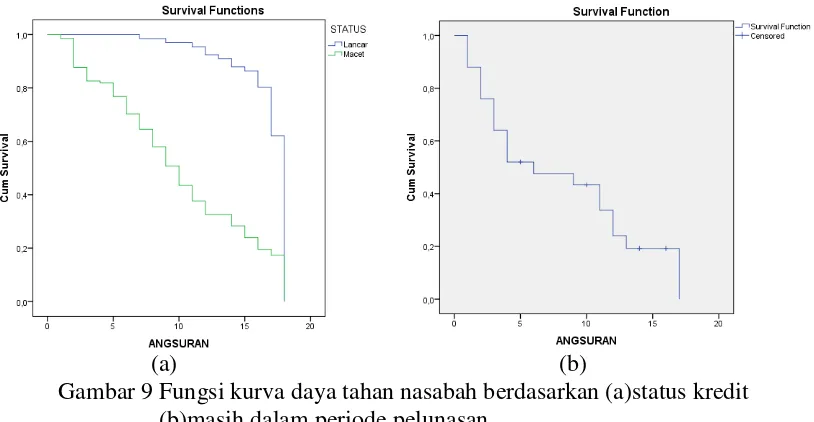

Gambar 9a menunjukkan performa pembayaran kredit nasabah yang telah berakhir periode pelunasannya dengan status lancar dan macet. Nasabah dengan status lancar telah ada yang selesai pembayaran kreditnya pada angsuran ke-7. Pada angsuran ke-17 terjadi peningkatan yang cukup signifikan untuk nasabah dengan status lancar yang pembayaran kreditnya selesai. Sebanyak 60% nasabah dengan status lancar pembayaran kreditnya selesai pada angsuran ke-18 dan sisanya sudah selesai antara angsuran ke-7 sampai ke-17.

Untuk nasabah dengan status macet terlihat bahwa peluang terjadinya kemacetan untuk setiap kali angsuran relatif sama. Hal ini terlihat dari kurva daya tahan yang hampir berbentuk linier. Hanya pada angsuran ke-2 terjadi sedikit peningkatan jumlah nasabah yang mengalami kemacetan.

(a) (b)

Gambar 9 Fungsi kurva daya tahan nasabah berdasarkan (a)status kredit (b)masih dalam periode pelunasan

Gambar 9b menunjukkan performa pembayaran kredit nasabah yang masih dalam periode pelunasan. Dari Gambar 9b terlihat bahwa sudah ada nasabah yang telah selesai pembayaran kreditnya pada angsuran ke-5, ke-10, ke-14, dan ke-16. Kredit macet pada nasabah yang masih pada periode pelunasan mulai terjadi pada angsuran ke-1 dan berakhir pada angsuran ke-17.

12

terhadap peubah respon. Berdasarkan uji parsial dengan alpha 10% diketahui peubah penjelas yang signifikan hanya pendidikan terakhir tidak tamat SMP (X9(2)) dan riwayat peminjaman (X10) (Lampiran 7).

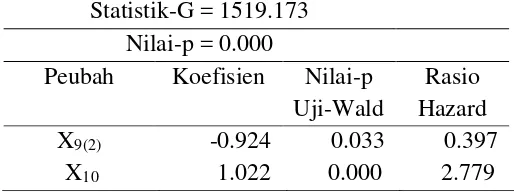

Tabel 5 Hasil analisis daya tahan dengan Model Cox Proportional Hazard menggunakan peubah yang signifkan

Statistik-G = 1519.173 Nilai-p = 0.000

Peubah Koefisien Nilai-p Uji-Wald

Rasio Hazard

X9(2) -0.924 0.033 0.397

X10 1.022 0.000 2.779

Model Cox akhir dibentuk dengan menggunakan peubah-peubah yang signifikan. Statistik-G yang dihasilkan adalah 1519.173 dengan nilai-p 0.000 sehingga disimpulkan bahwa minimal ada satu peubah penjelas yang signifikan. Berdasarkan uji waldnya peubah penjelas yang signifikan adalah pendidikan terakhir tidak tamat SMP (X9(2)) dan riwayat peminjaman (X10). Nilai rasio hazard pendidikan terakhir tidak tamat SMP adalah sebesar 0.397 yang berarti peluang macet nasabah pendidikan terakhir tidak tamat SMP 0.397 kali lebih cepat dibandingkan nasabah yang pendidikan terakhirnya minimal S1. Nilai rasio hazard riwayat peminjaman adalah sebesar 2.779 yang diinterpretasikan bahwa peluang macet nasabah dengan riwayat peminjaman bermasalah 2.779 kali lebih cepat dibandingkan nasabah dengan nasabah dengan riwayat peminjaman tidak bermasalah (Tabel 5).

SIMPULAN

Riwayat peminjaman merupakan faktor yang harus menjadi pertimbangan utama dalam proses pemberian pinjaman terhadap nasabah karena merupakan peubah yang paling dominan dalam mempengaruhi kredit macet. Nasabah dengan riwayat peminjaman bermasalah memiliki resiko macet 4 kali lebih besar dibandingkan dengan nasabah yang riwayat peminjamannya tidak bermasalah. Peubah lain yang juga dapat dijadikan acuan adalah jenis kelamin. Ketepatan pengklasifikasian yang dihasilkan cukup baik yaitu sebesar 66.6%.

13

DAFTAR PUSTAKA

[BPS] Badan Pusat Statistik. 2010. Jumlah dan Distribusi Penduduk. Jakarta: Badan Pusat Statistik.

Collet D. 2003. Modelling Survival Data in Medical Research. Ed ke-2. Boca Raton-London-New York-Washington DC: Chapman & Hall/CRC.

Hosmer DW, Lameshow S. 2000. Applied Logistic Regression. Ed ke-2. New York: John Wiley & Sons.

Izenman AJ. 2008. Modern Multivariate Statistical Techniques. New York: Springer.

Lee ET. 1980. Statistical Methods for Survival Data Analysis. California: Lifetime Learning Publications.

14

Lampiran 1 Penghasilan nasabah berdasarkan status kreditnya Status

Kredit

Rata-rata

Std Dev Max Min Median Q1 Q3

15

Lampiran 2 Hasil analisis regresi logistik dengan semua peubah Statistik-G = 40.809

Nilai-p = 0.024

Peubah Koefisien Nilai-p Uji-Wald

X1 0.725 0.086

X2(0) 0.587 0.941

X2(1) -14.487 0.957

X2(2) 0.234 0.951

X2(3) -0.410 0.969

X2(4) -1.292 0.995

X2(5) 1.020 0.929

X3 1.99E-7 0.710

X4 0.023 0.323

X5 -0.043 0.775

X6(0) 0.082 0.907

X6(1) 0.192 0.943

X6(2) 0.352 0.755

X7 -2.9E-8 0.393

X8 0.0009 0.580

X9(0) 0.999 0.661

X9(1) 0.461 0.517

X9(2) 0.030 0.253 X9(3) 0.891 0.816 X9(4) 1.617 0.435 X9(5) 0.895 0.718 X9(6) 1.173 0.344

X10 1.663 0.000

16

Lampiran 3 Eksplorasi data setiap peubah berdasarkan status kreditnya

PEUBAH KATEGORI JUMLAH

17

18

19 Lampiran 6 Koefisien asosiasi antar peubah

20

Lampiran 7 Hasil analisis daya tahan dengan Model Cox Proportional Hazard menggunakan semua peubah

Statistik-G = 1507.379 Nilai-p = 0.001

21

RIWAYAT HIDUP

Penulis dilahirkan di Benai, Provinsi Riau pada tanggal 25 September 1992 sebagai anak keempat dari 4 bersaudara, putra dari pasangan Bapak Abasri. J dan Ibu Hartini.

Pendidikan formal sejak SD hingga SMA penulis selesaikan di Provinsi Riau. Pada tahun 2004 penulis menyelesaikan pendidikan di SDN 006 Pisang Berebus, kemudian melanjutkan pendidikan di SMP Negeri 1 Gunung Toar sampai tahun 2007. Setelah lulus dari SMA Negeri Plus Provinsi Riau, Pekanbaru pada tahun 2010, penulis masuk IPB melalui jalur ujian tertulis Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN).