Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

oleh: Muis Hidayat NIM: 105046101687

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Syarat Mencapai Gelar

Sarjana Ekonomi Syari’ah (S.E.Sy) Oleh :

Muis Hidayat NIM: 105046101687 Di bawah bimbingan:

Pembimbing

Prof. Dr. Fathurrahman Djamil, MA. NIP : 19601171985051001

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 14 Juni 2010, Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Syari’ah pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 21 Juni 2010 Dekan,

Prof.Dr.H.Muhammad Amin Suma, SH, MA, MM. NIP. 19550505 198203 1 012

Panitia Ujian Munaqasyah

Ketua : D r . E u i s A m a l i a , M A . (………) NIP. 19710701 199803 2 002

Sekretaris : H. Ah.Azharuddin Lathif, M.Ag, M.H. (....………) NIP. 19740725 200112 1 001

Pembimbing : Prof. Dr. Fathurrahman Djamil, MA. (...……….) NIP. 19601107198505 1 001

Penguji I : Dr. H. Ahmad Mukri Aji, MA. (………) NIP. 195703121985031 003

Penguji II : H. Ah.Azharuddin Lathif, M.Ag, M.H. (...……….) NIP. 19740725 200112 1 001

Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Tujuan penelitian ini untuk menjelaskan konsep ta’widh yang telah dikeluarkan oleh DSN MUI melalui fatwa DSNMUI No. 43/DSN-MUI/VIII/2004 dan Mengetahui penerapan dan aplikasi ta’widh pada pembiayaan murabahah dan cara penyelesaiannya di PT Bank Syariah Bukopin.

Penelitian ini dilakukan dengan menggunakan metode penelitian kualitatif yang menghasilkan data deskriptif dan tertulis dengan memadukan antara penelitian lapangan (field research) yakni dengan wawancara secara langsung kepada pihak DSN-MUI dan PT Bank Syariah Bukopin yang memiliki kepentingan terhadap penulisan skripsi ini dan penelitian kepustakaan (library research) yakni dengan mengambil bahan-bahan pustaka dan dokumen yang relevan dengan masalah ta’widh.

Hasil penelitian ini Ta’widh merupakan sebagai bentuk proses ganti rugi yang telah dikeluarkan oleh salah satu pihak yang merasa kerugian atas biaya yang telah dikeluarkan atas dasar kemaslahatan dan biaya – biaya ril yang dikeluarkan oleh bank syariah karena terjadinya proses perpanjangan dalam pembiayaan murabahah akibat dari penundaan pelunasan oleh nasabah debitur.

Berbeda dengan ta’zir sebagai denda yang masuk dananya ke dalam pendapatan non halal atau dana kebajikan. Sedangkan ta’widh merupakan dana ril yang telah dikeluarkan pihak bank syariah, sehingga dana ganti rugi yang didapat masuk ke dalam pendapatan bank syariah dalam perhitungannya. Hal ini dilakukan agar menjaga kinerja dan kolektibilitas bank syariah.

Kata kunci: Ta’widh, Ta’zir, kolektibilitas, ganti rugi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 20 Juni 2010

Muis Hidayat

KATA PENGANTAR

Dengan nama Allah Yang Maha Pengasih Lagi Maha Penyayang. Alhamdulillah, segala puji dan syukur kepada Allah SWT atas segala rahmat dan kemudahan yang diberikan oleh-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga selalu tercurah kepada Nabi Muhammad saw.

Selama penyusunan skripsi ini penulis banyak menerima bimbingan dan saran dari berbagai pihak. Melalui kesempatan ini, dengan segala kerendahan hati penulis persembahkan untaian terima kasih yang tak terhingga kepada:

1. Ayah dan Ibu penulis yang telah membesarkan dan merawat sejak kecil hingga dewasa dan memberikan kesempatan agar dapat melanjutkan kuliah hingga lulus saat ini, jasa kalian tak akan pernah terbilang oleh kata-kata. Hadiah ini ku persembahkan kepada orang tua yang tercinta.

2. Bapak Prof. Dr. H. Muhammad Amin Suma, S.H, M.A, M.M. selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Ibu Dr. Euis Amalia, M,Ag. selaku Ketua Program Studi Perbankan Syariah dan Bapak H. Ah. Azharuddin Lathif, M.Ag, M.H. selaku Sekretaris Program

4. Bapak Prof. Dr. Fathurrahman Djamil, MA. selaku Dosen Pembimbing Skripsi yang selalu memberikan arahan, saran serta motivasi selama penulisan skripsi ini.

5. Dosen dan Karyawan di Lingkungan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan pengetahuan dan bantuannya kepada penulis.

6. Bapak Kanny Hidayat dari DSN-MUI dan bapak Noor Cholis dari PT Bank Syariah Bukopin yang telah memberikan kesempatan waktunya kepada penulis untuk dapat diwawancarai, sehingga penulisan ini dapat selesai dengan baik.

7. Kepada teman-teman Gontor 2003 Zagreenada De Nature, dan teman – teman kelas PSD 05 (Matroji, Rizki, Beni, Irul, olied, Muhajir, Irfan, dll) semoga sukses selalu.

8. Kepada teman – teman kantor di PP MES (Iqbal, Farizal,Dedi, Yuni n’ Janu) yang telah memotivasi agar dapat buru-buru menyelesaikan skripsi ini.

9. Kepada teman – teman LDK (Reza, Iqbal, Rudi, Anwar, Fathim, Bibah, Ari, Husnul, Rani, Rini,dll ) yang selalu menanyakan kapan nih akh? Tar kebalap dengan kami loh...syukron atas doa dan ”pecutan”semangatnya.

11. Dan kepada teman-teman yang tidak bisa penulis sebutkan disini, tanpa mengurangi kontribusi kalian terhadap penulis yang begitu besar.

Semoga amal dan jasa baik yang telah diberikan kepada penulis dapat diterima oleh Swt dengan pahala yang melimpah. Besar harapan penulis bahwa skripsi ini dapat menambah khazanah keilmuan dan bermanfaat bagi banyak pihak. Penulis sadar bahwa masih banyak kekurangan dalam peulisan skripsi ini, sehingga penulis berharap peneliti-peneliti selanjutnya dapat melakukan perbaikan.

Penulis,

MUIS HIDAYAT

ABSTRAK ………. iii

LEMBAR PERNYATAAN ………. iv

KATA PENGANTAR ……….. v

DAFTAR ISI ……… viii

BAB I PENDAHULUAN A. Latar Belakang ……….. 1

B. Pembatasan dan Perumusan Masalah ……….... 8

C. Tujuan dan Manfaat Penelitian ……….... 8

D. Kajian Pustaka ………. 9

E. Kerangka Teori dan Konsep ……… 12

F. Metode Penelitian dan Teknik Penulisan ………... 16

G. Sistematika Penulisan……….. 18

BAB II TINJAUAN TEORITIS MENGENAI KONSEP MURABAHAH DAN TA’WIDH A. Pengertian Murabahah 1. Definisi Murabahah ……….. 20

2. Rukun dan Syarat Murabahah ………. 19

3. Landasan Hukum Murabahah ……….. 24

1. Definisi Ta’widh ……… 30

2. Dasar Hukum Ta’widh ………. 33

3. Ketentuan Umum dan Khusus Ta’widh ………. 35

4. Pendapat Para Ulama Mengenai Ta’widh ………. 37

C. Perbedaan antara ta’widh dan denda (ta’zir) ……….…………... 40

BAB III TINJAUAN UMUM TENTANG PT BANK SYARIAH BUKOPIN A. Sejarah Singkat Bank Syari’ah ……….. 41

B. Falsafah, Visi dan Misi Perusahaan ………... 42

C. Struktur Organisasi ……… 43

D. Produk-Produk Bank Syari’ah ………. 44

BAB IV HASIL PENELITIAN A. Konsep ta’widh pada fatwa DSN-MUI No. 34/DSN-MUI/VIII/2004 ………...48

B. Penerapan ta’widh pada Pembiayaan Murabahah di Bank Syariah ...51

BAB V PENUTUP A. Kesimpulan ……….63

B. Saran ………65

DAFTAR PUSTAKA ………. 66

LAMPIRAN

A. Latar Belakang

Perkembangan ekonomi syariah cukup pesat dan besar, banyak

bermunculan lembaga keuangan syariah yang baru menambah kemampuan ekonomi

berbasis syariah menjadi pilihan utama atas permasalahan ekonomi yang dihadapi

saat ini. Islam membawa suatu sistem ekonomi syariah yang diperuntukkan untuk

mencapai kesejahteraan dan keadilan serta jauh dari tindakan-tindakan yang

merugikan orang lain, baik itu untuk muslim sendiri atau pun non-muslim.

Kesempurnaan ajaran Islam yang membawa rahmatan lil’alamin kepada seluruh

makhluk di muka bumi ini.

Khususnya perkembangan perbankan syariah saat ini cukup luar biasa,

walaupun tidak mencapai target yang diinginkan. Undang- Undang Nomor 21 Tahun

2008 tentang Perbankan Syariah merupakan penyempurnaan atas Undang-Undang

Nomor 7 Tahun 1992 dan Undang-Undang Nomor 8 tahun 1998, menandai sejarah

baru di bidang perbankan yang mulai memberlakukan sistem ganda duel system

banking di Indonesia, yaitu perbankan konvensional dengan piranti bunga dan

perbankan syariah dengan piranti akad-akad yang sesuai dengan prinsip-prinsip

syariah1. Ini menunjukkan bahwa legalitas dan dukungan pemerintah terhadap

1

Ahmad Kamil dan M. Fuazan, “Kitab Undang-Undang Hukum Perbankan dan Ekonomi Syariah”,( Jakarta: Kencana, 2007) cet. 1, h. I

perbankan syariah menjadi kekuatan tersendiri akan pertumbuhannya dari masa ke

masa nantinya.

Berdasar data publikasi BI per September 2009, industri perbankan syariah

mencatat aset Rp 58 triliun, meningkat 29 persen dari periode sama tahun lalu yang

sebesar Rp 45,8 triliun. Pada akhir 2008, aset perbankan syariah tercatat sebesar Rp

49,5 triliun. Di sisi pembiayaan per September 2009 sebanyak Rp 44,5 triliun dan

DPK Rp 45,3 triliun. Jumlah tersebut meningkat dari akhir 2008 dimana pembiayaan

sebesar Rp 38,1 triliun dan DPK Rp 36,8 triliun. Sementara itu ekuivalen tingkat bagi

hasil bank syariah untuk tabungan naik dari 3,02 persen di Agustus menjadi 3,06

persen pada September 2009 dan untuk deposito bagi hasil antara 6,78 persen dan

8,42 persen di kuartal III. Per September, pembiayaan dengan akad mudharabah

memiliki tingkat bagi hasil 19,33 persen, musyarakah 11,04 persen dan murabahah

15,78 persen.2

Seiring dengan perkembangan sejarah kehidupan manusia, tentu akan

dibarengi juga dengan perubahan aktivitas manusia yang selalu berubah-ubah. Dalam

sistem ekonomi memiliki tujuan-tujuan yang hendak direalisasikan. Sistem Ekonomi

Islam lebih komprehensif dan utuh didasarkan pada pandangan–pandangan yang

2

benar terhadap hakekat manusia. Sistem – sistem yang ada memiliki filosofi yang

berbeda-beda tentang manusia sekalipun berasal dari yang sama yaitu materialisme3.

Hal tersebut bisa terjadi karena perubahan struktur dan kondisi alam atau

perkembangan ilmu pengetahuan dan tehnologi. Perubahan aktivitas manusia tersebut

tidak terlepas dari ancaman risiko. Segala macam risiko yang berasal dari musibah

dan bencana alam merupakan qadha dan qadhar dari Allah SWT. Allah SWT

berfirman dalam surat al Luqman (31) Ayat 34 :

...

⌧

☺

) نﺎ : 34 (

“… dan tiada seorang pun yang dapat mengetahui (dengan pasti) apa yang akan

diusahakan esok. Dan tiada seorang pun yang dapat mengetahui di bumi mana ia

akan mati. Sesungguhnya Allah maha mengetahui lagi maha mengenal.” (QS.

Luqman[31] : 34)

Dari ayat di atas kita dapat mengambil hikmah bahwa dalam menghadapi

kehidupan yang penuh dengan ketidak pastian, manusia tidak dapat mengelak dari

kehendak Allah SWT, tetapi manusia wajib untuk berikhtiar untuk dapat

mengatasinya.

Dalam konsep ekonomi Islam, setiap transaksi ekonomi yang membutuhkan

kerjasama (mudharabah,musyarakah, dll) menggunakan sistem bagi hasil, maka

3

ketika terjadi resiko, maka akan ada proses berbagi risiko juga. Di bidang ritel,

nasabah dan bank membagi risiko dari segala investasi sesuai dengan peraturan yang

telah disetujui serta membagi keuntungan yang didapat. Melihat kedigdayaan

keuangan syariah tersebut, kini Inggris mulai melirik sistem keuangan syariah ini. Di

negara asal ekonom besar Adam Smith ini, industri syariah telah masuk ke banyak

sektor kehidupan, termasuk kredit perumahan. Para nasabah yang kebanyakan

non-Muslim merasa perlu mengambil kredit mortgage-nya melalui sistem syariah. Hal ini

terjadi karena mereka tertarik dengan transparansi dan stabilitas bisnis perbankan

syariah setelah kehancuran bank-bank konvensional akibat krisis properti, subprime

mortgage4.

Dalam bisnis pasti ada yang diuntungkan dan dirugikan, tapi dalam Islam

sendiri dalam prinsipnya berbagi keuntungan dan kerugian baik antara pelaku bisnis

(mudhorib) atau pemilik uang (shohibul mal), sehingga tidak ada yang dizalimi satu

sama lain. Bank syariah sebagai lembaga intermediary yang seiring dengan situasi

lingkungan eksternal dan internal, mengalami perkembangan pesat yang akan selalu

berhadapan dengan berbagai jenis resiko dengan tingkat kompleksitas yang beragam

dan melekat pada kegiatan usahanya. Risiko dalam konteks perbankan merupakan

suatu kejadian yang potensial, baik yang diperkirakan maupun yang tidak dapat

diperkirakan yang berdampak negatif terhadap pendapatan dan permodalan bank.

4

Risiko-risiko tersebut tidak dapat dihindari, tetapi dapat dikelola dan dikendalikan5.

Dalam Islam kerugian yang harus dipertanggung jawabkan adalah kerugian riil, hal

ini bisa disebabkan oleh adanya wanprestasi atau kelalaian nasabah dengan

menunda-nunda pembayaran6.

Menurut Imam asy-Syatibi, sesungguhnya syariah itu bertujuan

mewujudkan kemaslahatan di dunia dan di akhirat. Kemaslahatan, dalam hal ini,

diartikan pelbagai sesuatu yang menyangkut rezeki manusia, pemenuhan

penghidupan manusia dan perolehan apa-apa yang dituntut oleh kualitas-kualitas

emosional dan intelektualnya, dalam pengertian yang mutlak. Beliau melanjutkan,

kemaslahatan ini dapat terealisasi apabila lima unsur pokok yang harus diwujudkan

dan dipelihara, yaitu agama, jiwa, akal, keturunan dan harta7, ini dikenal dengan

nama Maqosidhu as Syariah.

Dengan melihat itu semua, maka diketahui bahwa dalam pemenuhan suatu

kemaslahatan dalam kehidupan manusia haruslah dapat memenuhi kelima unsur

pokok diatas sebagai landasan awal, apalagi dalam hal bermuamalah, khususnya

dalam berekonomi. Hal ini bisa terkait dengan proses memenuhi kebutuhan hidup

dalam berekonomi dengan cara proses transaksi atau jual beli dan akad – akad yang

5

Adiwarman A. karim, Bank Islam Analisis Fiqh dan Keuangan, (Jakarta:Rajawali press), cet.3, hal. 255

6

Ahmad Kamil dan M. Fauzan, Kitab Undang-Undang Hukum Perbankan dan Ekonomi Syariah, h. 828

7

telah diperjanjikan pun haruslah dipenuhi, agar tidak ada yang dirugikan oleh masing-

masing pihak. Islam menggambarkan dalam al-Quran surat al-Maidah (5), ayat 1, :

…

)

ةﺪﺋﺎ

ا

:

1

(

“Hai orang-orang yang beriman penuhilah akad-akad itu”.

Dalam risiko yang dihadapi seperti halnya adanya wanprestasi atau

kelalaian nasabah dengan menunda-nunda pembayaran. Hal ini tentunya sangat

kontradiktif dengan syariah Islam yang sangat melindungi kepentingan semua pihak

yang bertransaksi, baik lembaga keuangan syariah maupun nasabah, sehingga tidak

boleh ada satu pun pihak yang dirugikan hak-haknya. Salah satu bentuk perlindungan

yang ada dalam Syariah Islam adalah adanya mekanisme ta’widh (pemberian ganti

rugi) kepada pihak yang hak-haknya dilanggar8.

Perlu dipahami bersama, ta’widh berbeda dengan ta’zir, walaupun proses

yang terjadi adanya kesamaan dikarenakan kelalaian dengan menunda-nunda

pembayaran. Ta’zir (denda) dana yang dikumpulkan masuk kedalam dana sosial,

biasanya sudah ada dalam perjanjian dan besarannya pun telah ditentukan dan bukan

karena kasus force majeur, sedangkan ta’widh (ganti rugi) dananya masuk sebagai

pendapatan bank dan besarannya pun ditentukan sesuai dengan kerugian rilnya serta

bukan karena kehilangan kesempatan atau time value of money. Fatwa ta’widh ini

telah keluar, walaupun sempat tertunda karena para ulama dan pembuat kebijakan di

8

Bank Indonesia keberatan dengan klausul ta’widh. Nasabah yang mengulur-ulur

pembayaran sudah bisa ditindak dengan adanya fatwa MUI no 17 tahun 2000 tentang

sanksi (ta’zir).

Berdasarkan fatwa tersebut, nasabah yang lalai bisa dikenakan denda atau

ta’zir. Selain itu dananya juga tidak dimasukkan pendapatan bank melainkan sebagai

dana sosial, tentu hal ini berbeda dengan ta’widh seperti yang telah dikatakan

sebelumnya. Dan fatwa tentang ta’zir No.17/DSN-MUI/IX/2000 tentu berbeda

dengan Fatwa No. 43/DSN-MUI/VIII/2004 tentang ta’widh.

Hal ini dilakukan agar memberikan manfaat yang lebih luas dan

pemahaman yang baik, agar tidak terjadi kesalahpahaman antara pihak bank syariah

maupun nasabah. Bagi bank syariah membantu pengelolaan dan kinerja perusahaan,

jika hal ini tidak dilakukan akan berdampak kepada penurunan kolektibilitas terhadap

kinerja bank syariah sendiri, karena kewajiban yang belum dilunasi. Ini juga sebagai

kompetitif terhadap bank konvensional yang menerapkan bunga dengan mengambil

konsep kehilangan kesempatan time value of money. Ta’widh tentu berbeda yang

diterapkan oleh bank syariah sebagai ganti rugi terhadap segala biaya-biaya ril yang

telah dikeluarkan agar tidak kehilangan ongkos kerja dan diakui sebagai pendapatan

bank syariah.

Dengan konsep ta’widh ini memberikan pembelajaran kepada nasabah

pembiayaan yang nakal dan membantu bank syariah agar mendorong nasabah untuk

melunasi kewajibannya tepat waktu. Bagi nasabah pun akan berpikir ulang untuk

Dari latar belakang masalah di atas, penulis ingin mengetahui lebih jauh

mengenai proses ta’widh sendiri dan aplikasinya dalam bank syariah, khusus dalam

proses jual beli atau Murabahah. Oleh karena itu dalam skripsi ini penulis memilih

judul : “ANALISIS PENERAPAN FATWA DSN-MUI NO.

43/DSN-MUI/VIII/2004 TENTANG TA’WIDH PADA PEMBIAYAAN MURABAHAH DI PT BANK SYARIAH BUKOPIN”

B. Pembatasan dan Perumusan Masalah

Untuk mempermudah dalam penulisan, maka penulis memberikan batasan

dalam pembahasan ini hanya berfokus pada ta’widh atau ganti rugi terhadap transaksi

murabahah dalam perbankan syariah.

Agar mempermudah dalam penyusunan, maka perlu kiranya dirumuskan

beberapa permasalahan sebagai berikut :

1. Bagaimana konsep ta’widh pada fatwa MUI No. 43/DSN-MUI/VIII/2004?

2. Bagaimana penerapan ta’widh yang digunakan dalam bank syariah dan proses

penyelesaiannya pada murabahah?

C. Tujuan dan Manfaat Penelitian

Setiap penelitian sudah pasti mempunyai tujuan dan manfaat. Adapun tujuan

penelitian ini adalah:

2. Mengetahui penerapan dan aplikasi ta’widh dalam bank syariah dan cara

penyelesaiannya pada murabahah.

Sedangkan manfaat penelitian ini terbagi empat, antara lain :

1. Bagi Peneliti : Dapat menambah wawasan dan pengetahuan akan proses

ta’widh dalam bank syariah dan mengetahui pula akan perbandingan antara

konsep dan aplikasi.

2. Bagi Pengusaha : Memberikan informasi penting mengenai proses ta’widh

atau ganti rugi yang sesuai dengan syariah.

3. Bagi Masyarakat : Dapat memberikan pemahaman dan pengetahuan tentang

proses ganti rugi pada bank syariah.

4. Dapat menjadi sumber referensi dan sarana pemikiran bagi kalangan para

akademisi dalam menunjang penelitian lainnya.

D. Kajian Pustaka

Dalam penelitian ini penulis mengacu pada skripsi terdahulu yang telah dilakukan

yaitu :

1. Peneliti Yesi Iryanti, Mahasiswa UIN Syarif Hidayatullah

Jakarta, FSH, perbankan syariah

Judul “Analisis Penanganan Pembiayaan Murabahah

Bermasalah” (Studi Kasus Pada Bank DKI Syariah

Metodelogi Penelitian Deskriptif kualitatif

Hasil Penelitian -faktor penyebab nasabah mengalami wanprestasi

yaitu kebanyakan dari faktor eksternal karena jenis

pembiayaan yang dilakukan digunakan untuk

menambah modal usaha.

-Akibatnya nasabah tidak mampu mengembalikan

pembiayaan tepat pada waktunya yang telah

ditentukan, bank akan mengalami kerugian baik

financial maupun tenaga akibat tidak

dikembalikannya dana bank tersebut.

-Dalam proses penanganannya diawal memberikan

surat teguran atau pemanggilan, eksekusi jaminan,

jika belum berhasil dilakukan hapus buku. Dalam

proses akhir ini jarang dilakukan karena hal tersebut

dapat merugikan pihak bank

2 Peneliti Yetty Nur Indah Sari, Perbankan Syariah, melakukan

penelitian tahun 2008

Judul “ Denda Murabahah Dalam Pandangan Sistem

Ekonomi Islam” ( Studi Kasus Di Bank Syariah Mega

Metodelogi Penelitian Deskriptif kualitatif

Hasil Penelitian - Denda (ta’zir) diberikan akibat kelalaian nasabah,

jika nasabah mampu dan tak mau membayar,

biasanya ini sudah ada dalam perjanjian atau akad

diawal, hal ini sebagai proses hukuman atas

kelalaiannya. Penyelesaian denda murabahah dibayar

pada akhir masa jangka waktu pembiayaan dan dana

ini dimasukkan sebagai dana sosial atau kebajikan.

3 Peneliti Enung Nurjannah, Perbankan Syariah, melakukan

penelitian tahun 2008

Judul “Upaya Penyelesaian Pembiayaan Bermasalah Pada

Pembiayaan Multiguna BTN Syariah” ( Studi Kasus

pada Bank BTN Syariah Kantor Cabang Syariah

Tangerang )

Metodelogi Penelitian Kualitatif deskriptif

Hasil Penelitian -Dalam upaya menyelesaikan pembiayaan multiguna

(murabahah), dilakukan dari reschedulling, melalui

pembinaan melalui pendekatan pada nasabah,

collection, pengurangan tungakkan pokok

pembiayaan dalam rangka pelunasan pembiayaan,

menghapus buku atau membebaskan hutang

Dari keterangan diatas dijelaskan mengenai permasalahan akan pembiyaan

bermasalah dan cara proses penyelesaian, khususnya dalam pembiyaan murabahah.

Terdapat pula di dalam ta’zir atau denda yang disebabkan kelalaian dalam menunda

pembayaran, padahal mempunyai kemampuan untuk membayar. Akan tetapi dana

dari denda tersebut masuk ke dalam dana sosial atau kebajikan.

Hal ini tentu saja berbeda dengan penulis sendiri, karena pembahasan ini akan

dititik beratkan kepada proses ta’widh atau ganti rugi atas biaya-biaya yang telah

dikeluarkan bank. Dalam prosesnya tentu pembiayaan ini berhubungan dengan

pembiayaan bermasalah atau wanprestasi yang terjadi. Dan dana yang dikumpulkan

tersebut sebagai pendapatan bank syariah.

E. Kerangka Teori dan Konsep Kerangka Teori

Murabahah adalah transaksi kepercayaan, sebab pembeli telah

mempercayakan penjual untuk menentukan harga asal barang yang dibelinya. Oleh

karena itu, ketika bank menawarkan skim pembiayaan murabahah, maka sebenarnya

bank menawarkan kepercayaan dan good-will yang tinggi kepada nasabah, dan

Konsep amanah dan saling mempercayai inilah yang membedakan murabahah

dengan pinjaman berbasis bunga tetap9.

Murabahah adalah jual beli barang pada harga asal dengan tambahan

keuntungan/margin yang disepakati10. Dalam jual beli ini, penjual harus memberi

tahu harga pokok pembelian barang dan menentukan tingkat keuntungan tertentu

sebagai tambahan dan menjelaskannya kepada pembeli. Murabahah menekankan

adanya pembelian komoditas berdasarkan permintaan nasabah, bukan hanya

pinjaman semata sebagaimana dalam sistem kredit di perbankan konvensional.

Dalam praktek pembiayaan murabahah, nasabah datang mengajukan

pembiayaan atas sebuah komoditas dengan kriteria tertentu, pada tahap ini terjadi

negosiasi dan persyaratan yang harus dipenuhi oleh kedua pihak. Kemudian bank

memesan barang kepada supplier sesuai dengan kriteria yang diinginkan nasabah.

Setelah barang tersebut resmi menjadi milik bank, baru kemudian terjadi kontrak jual

beli antara nasabah dan pihak bank. Barang dan dokumen dikirimkan kepada

nasabah, kemudian nasabah melakukan pembayaran sesuai dengan kesepakatan.

Perbankan syariah merupakan lembaga intermediasi keuangan yang hadir

utnuk memenuhi kebutuhan masyarakat akan suatu bentuk transaksi yang dijalankan

berdasarkan prinsip syariah. Namun, adakalanya dalam menjalankan transaksi para

pihak dihadapkan sejumlah resiko yang bisa menyebabkan terjadinya kerugian.

9

Ahmad Kamil dan M. Fauzan,Kitab Undang-Undang Hukum Perbankan dan Ekonomi Syariah, h. 306

10

Risiko tersebut diantanya bisa disebabkan wanprestasi atau kelalaian nasabah dengan

menunda-nunda pembayaran. Dalam hal ini murabahah juga memiliki tingkat risiko

yang sama dengan diatas11.

Hal ini tentunya sangat berbeda dengan syariah yang sangat melindungi

kepentingan semua pihak yang bertransaksi, baik bank syariah maupun nasabah,

sehingga tidak boleh ada satu pun pihak yang dirugikan hak-haknya. Salah satu

bentuk perlindungan yang ada dalam Syariah adalah adanya mekanisme ta’widh

(pemberian ganti rugi) kepada pihak yang hak-haknya dilanggar. Sedangkan yang

dimaksud dengan ta’widh (ganti rugi) adalah menutup kerugian yang terjadi akibat

pelanggaran atau kekeliruan12.

Kerugian yang dapat dikenakan ta’widh adalah kerugian riil yang dapat

diperhitungkan dengan jelas, yaitu kerugian yang terjadi secara riil akibat penundaan

pembayaran dan kerugian itu merupakan akibat logis dari keterlambatan pembayaran

tersebut, seperti biaya-biaya riil yang dikeluarkan dalam rangka penagihan hak yang

seharusnya dibayarkan. 13

Besar ganti rugi (ta’widh) harus disesuaikan dengan kerugian riil (real loss),

bukan kerugian yang diperkirakan akan terjadi (potensial loss). Hal ini karena obyek

11

karim, Bank Islam Analisis Fiqh dan Keuangan, h. 254

12

Ahmad Kamil dan M. Fauzan,Kitab Undang-Undang Hukum Perbankan dan Ekonomi Syariah, h. 828

13

ganti rugi adalah harta yang ada dan konkret serta berharga (diizinkan syariat untuk

dimanfaatkan)14.

Kerangka konsep :

Bank Syariah

Transaksi Murabahah

Nasabah

Proses pelunasan

Wanprestasi

Penyelesaian Masalah

Denda/Ta’widh

Analisa Kesesuaian dengan prinsip syariah terhadap proses penyelesaian

14

F. Metode Penelitian dan Teknik Penulisan

Jenis Penelitian ini bersifat kualitatif dengan metode diskriptif , yaitu

mendiskripsikan dan menganalisis temuan-temuan yang diperoleh, menggambarkan

atau melukiskan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat

hubungan antar fenomena yang diselidiki.

- Pendekatan ?

- Jenis data ?

Tehnik penulisan yang digunakan untuk mengumpulkan data dalam

penyusunan skripsi ini adalah:

1. Penelitian lapangan (field research), yaitu :

a. Studi kasus dengan menginventarisir beberapa kasus yang berkaitan dengan

topik penelitian.

b. Wawancara dengan menggunakan pedoman wawancara terstruktur dengan

pihak yang terkait.

2. Penelitian perpustakaan (library research), yaitu dengan mengambil bahan-bahan

pustaka dan dokumen yang relevan dengan masalah yang dibahas.

Teknik penulisan berpedoman pada buku “Pedoman Penulisan Skripsi,

Fakultas Syari’ah dan Hukum UIN Syarif Hidayatullah Jakarta 2007”, dengan

beberapa pengecualian, sebagai berikut :

1. Dalam daftar kepustakaan, al-Qur’an al-Karim ditulis pada urutan pertama

2. Kutipan ayat-ayat al-Qur’an tidak diberi footnote tetapi hanya diberi nama surat

dan nomor ayat di akhir terjemahannnya, dan terjemahan dari ayat-ayat tersebut

berpedoman pada “al-Qur’an dan Terjemahannya”, terbitan Departemen Agama

Republik Indonesia.

3. Terjemahan dari ayat-ayat al-Qur’an berjarak satu spasi dengan di awali dan di

akhiri dengan tanda kutip.

F. Sistematika Penulisan

Penulisan skripsi ini dibagi menjadi 5 bab, dengan perincian sebagai berikut:

BAB I : PENDAHULUAN. Berisi tentang latar belakang, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian,Kajian pustaka,

kerangka Teori dan konsep, metode penelitian dan teknik penulisan, dan

sistematika penulisan.

BAB II : TINJAUAN TEORITIS MENGENAI KONSEP TA’WIDH DAN MURABAHAH . Definisi Murabahah, Rukun dan Syarat Murabahah, Landasan Hukum Murabahah, Jenis-jenis Murabahah, Manfaat dan

Resiko Murabahah, Penerapan Murabahah dalam Perbankan Syariah.

Definisi Ta’widh, Dasar Hukum Ta’widh, Ketentuan Umum dan

Khusus Ta’widh, Pendapat Para Ulama Tentang Ta’widh, Perbedaan

antara ta’widh, ganti rugi dan denda (ta’zir)

misi Bank Syariah, struktur organisasi Bank Syariah dan produk-produk

Bank Syariah.

BAB IV : HASIL PENELITIAN . Berisi tentang konsep ta’widh pada fatwa DSN-MUI No. 34/DSN-MUI/VIII/2004, Penerapan ta’widh pada

pembiayaan murabahah di bank syariah.

BAB II

Tinjauan Teoritis Mengenai Konsep Murabahah dan Ta’widh A. Pengertian Murabahah

Salah satu skim fiqh yang paling popular digunakan perbankan syariah adalah

skim jual-beli murabahah. Transaksi murabahah ini lazim dilakukan oleh Rasulullah

Saw dan para sahabatnya. Secara sederhana, murabahah berarti suatu penjualan

barang seharga barang tersebut ditambah keuntungan yang disepakati. Misalnya,

seseorang membeli barang kemudian menjualnya kembali dengan keuntungan

tertentu15.

Murabahah merupakan jenis transaksi dengan dasar kepercayaan, sebab pembeli

telah mempercayakan penjual untuk menentukan harga asal yang dibelinya. Oleh

karena itu, ketika bank syariah menawarkan skim pembiayaan murabahah, maka

sebenarnya bank syariah menawarkan kepercayaan dan good will yang tinggi kepada

nasabah dan sebaliknya nasabah juga memberikan kepercayaan yang penuh kepada

pihak bank syariah.

1. Definisi Murabahah

Kata al-Murabahah diambil dari bahasa Arab dari kata ar-ribhu ( ْﺮ ا)

yang berarti keuntungan, pemasukan atau laba16. Sedangkan dalam definisi para

15

Adiwarman A. Karim, Bank Islam Analisis Fiqh dan Keuangan,(Jakarta: Rajawali Press), cet. 3, h. 113

16

Dengan melihat adanya ketentuan diatas “ keuntungan yang disepakati”, maka

murabahah adalah penjual memberi tahu kepada pembeli tentang harga pembelian

barang dan menyatakan jumlah keuntungan yang ditambahkan pada biaya tersebut,

baik sebesar satu dinar maupun satu dirham18. Misalnya, si Fulan membeli unta 30

dinar, biaya-biaya yang dikeluarkan 5 dinar, maka ketika menawarkan untanya, ia

mengatakan: “ Saya menjual unta ini 50 dinar dengan mengambil keuntungan 15

dinar.”19

Dalam prakteknya pembiayaan murabahah, yaitu pembiayaan berupa

talangan dana yang dibutuhkan nasabah untuk membeli suatu barang dengan

kewajiban mengembalikan talangan tersebut seluruhnya ditambah margin keuntungan

pada waktu jatuh tempo. Bank memperoleh margin keuntungan berupa selisih harga

beli dari pemasok dengan harga jual bank kepada nasabah.20

2. Rukun dan Syarat Murabahah a. Rukun :

17

Abdullah bin Muhammad bin Abdullah al-’Imraani, al-’Uqud al-Maaliyah al-Murakkabah, (Dirasah Fiqhiyah Ta’shiliyah wa Tathbiqiyah, 1427H),h. 257

18

Ibnu Rusyd, Bidayatul Mujtahid wa Nihayatul Muqtashid (Beirut:Daar Al fikri), h. 172

19

Karim, Bank Islam Analisis Fiqh dan Keuangan,h. 113

20

1) Pihak yang berakad (aqidain) :

a) Penjual

b) Pembeli

2) Objek yang diadakan (ma’qud alaih) :

a) Barang yang diperjualbelikan

b) Harga

3) Akad (Shighot):

a) Serah (ijab)

b) Terima (qabul)

b. Syarat :

1) Syarat yang terkait dengan shighot

Ulama fiqh mengemukakan bahwa syarat ijaba qabul sebagai

berikut:

a) Orang yang mengucapkannya telah baligh dan berakal menurut jumhur ulama, dan berakal menurut ulama hanafiah.

b) Qabul sesuai dengan ijabnya.

c) Ijab dan qabul dilakukan dalam satu majlis.21 2) Syarat yang berakad

Para ulama sepakat bahwa yang melakukan akad jual beli harus

memenuhi syarat baligh dan berakal. Oleh sebab itu, jual beli yang

dilakukan oleh anak kecil yang belum berakal dan orang gila,

21

hukumnya tidak sah. Adapun anak kecil yang sudah mumayyiz,

menurut ulama Hanafiah, hukumnya sah jika yang dilakukan

membawa keuntungan bagi anak kecil tersebut, dan tidak sah jika

membawa kerugian.22

3) Syarat objek yang diadakan

Para ulama membedakan al-tsaman dengan al-si’ir. Menurut

mereka al-tsaman adalah harga pasar yang berlaku di

tengah-tengah masyarakat secara aktual, sedangkan al-si’ir adalah modal

barang yang seharusnya diterima para pedagang sebelum dijual

kepada konsumen. Adapun syarat dari al-tsaman adalah harga yang

disepakati oleh kedua belah pihak harus jelas jumlah dan jenisnya.

Sedangkan syarat barang yang diperjual belikan, boleh

diserahkan pada saat akad berlangsung atau pada waktu yang

disepakati bersama ketika transaksi berlangsung.23

Syarat – syarat murabahah menurut Syafi’i Antonio adalah

sebagai berikut :

1) Penjual memberitahu biaya modal kepada nasabah

2) Kontrak pertama harus sah.

3) Kontrak harus bebas dari riba.

22

Nasrun, Fiqh Muamalat, h.117

23

4) Penjual harus menjelaskan setiap cacat yang terjadi sesudah

pembelian dan harus membuka semua hal yang berhubungan dengan

cacat.

5) Penjual harus membuka semua ukuran yang berlaku bagi harga

pembelian, misalnya jika pembelian dilakukan secara hutang.

6) Jika syarat dalam 1, 4 atau 5 tidak dipenuhi, pembeli memiliki

pilihan:

a.melanjutkan pembelian seperti apa adanya.

b.kembali kepada penjual dan menyatakan ketidaksetujuan.

c.membatalkan kontrak24.

3. Landasan Hukum Murabahah25 (Istidlal)

a. Firman Allah QS. al-Nisa’ [4]: 29:

ﺎﻬ أ

ْﺬ ا

اْﻮ

اْﻮ آْﺄ

ْ ﻜ اﻮْ أ

ْ ﻜ ْ

ﺎ ْﺎ

إ

ْنأ

نْﻮﻜ

ةرﺎ

ْ

ضاﺮ

ْ ﻜْ

..

)

ا

ءﺎ

:

29 (“Hai orang yang beriman! Janganlah kalian saling memakan (mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela di antaramu…”

Pada ayat di atas menjelaskan akan jual beli yang didasari suka rela dan tidak

saling menzholimi satu sama lain. Khususnya pada murabahah dengan akad jual

beli diharuskan adanya kejujuran dalam transaksi tersebut dan tidak ada yang

24

Muhammad Syafi’I Antonio, Bank Syariah dari Teori ke Praktek, (Jakarta: Gema Insani Press, 2004), cet. 1, h. 102

25

dizholimi satu sama lain, misalnya manipulasi barang, gharar, atau penipuan

lainnya.

b. Firman Allah QS. al-Baqarah [2]: 275:

…

أو

ﷲا

ْ ْا

مﺮ و

ﺎ ﺮ ا

…

)

ةﺮ

ا

:

275

(

"…Dan Allah telah menghalalkan jual beli dan mengharamkan riba…."

Disini jelas bahwa Allah telah menghalalkan jual beli yang salah satunya

adalah murabahah dan yang terpenting tidak melakukan transaksi dengan riba.

Karena hal ini akan merusak akad yang telah dilakukan dan dapat merugikan

yang lainnya.

c. Firman Allah QS. al-Ma’idah [5]: 1:

ﺎﻬ أﺎ

ْﺬ ا

اْﻮ

اْﻮﻓْوأ

دْﻮ ْﺎ

… ) ةﺪﺋﺎ ا : 1 (“Hai orang yang beriman! Penuhilah akad-akad itu….”

Setiap perjanjian atau akad yang telah disepakati bersama haruslah

masing-masing pihak dapat memenuhi hak dan kewajibannya. Khususnya dalam transaksi

murabahah harus dijelaskan masing-masing hak dan kewajiban antara kedua

belah pihak, jika ada hal yang dilanggar maka akan dapat merugikan yang lainnya

dan ini termasuk ke dalam zhulm.

d. Firman Allah QS. al-Baqarah [2]: 280:

“Dan jika (orang berhutang itu) dalam kesukaran, maka berilah tangguh sampai ia berkelapangan…”

Dalam setiap transaksi jual beli atau transaksi lainnya, kemungkinan besar ada

hal yang tidak dapat diduga seperti terjadinya kepailitan atau bangkrut di salah

satu pihak atau pun terjadinya force majure,. Apabila hal tersebut terjadi dan

bukan karena kesengajaan, maka diberikan kelonggaran atau kemudahan adalah

lebih baik, agar dapat menjalankan kewajibannya dalam melunasi akad yang telah

disepakati.

e. Hadis Nabi saw.:

ْ

ْ أ

ﺪْ

ْيرْﺪ ْا

ر

ﷲا

نأ

لْﻮ ر

ﷲا

ﻰ ﺻ

ﷲا

ْ

و

و

لﺎ

:

)

ﺎ إ

ْ ْا

ْ

ضاﺮ

(

،

)

اور

ﻬ ا

او

ﺎ

ﺻو

ا

نﺎ

(

Dari Abu Sa’id Al-Khudri bahwa Rasulullah SAW bersabda, "Sesungguhnya jual beli itu harus dilakukan suka sama suka." (HR. al-Baihaqi dan Ibnu Majah, dan dinilai shahih oleh Ibnu Hibban)26.

Hadis di atas menjelaskan bahwa jual beli harus didasari atas suka sama suka.

Intinya tidak adanya pemaksaan dalam setiap transaksi muamalah, khususnya

pada murabahah yang didasari kejujuran dan diantara kedua belah pihak yang

bertransaksi harus pula suka sama suka dengan suka rela tanpa paksaan.

f. Hadis Nabi riwayat Ibnu Majah:

نأ

ا

ﻰ ﺻ

ﷲا

ْ

و

و

لﺎ

:

ث ﺛ

ﻬْﻓ

ﺔآﺮ ْا

:

ْ ْا

ﻰ إ

، أ

،ﺔ رﺎ ْاو

26“Nabi bersabda, ‘Ada tiga hal yang mengandung berkah: jual beli tidak secara tunai, muqaradhah (mudharabah), dan mencampur gandum dengan jewawut untuk keperluan rumah tangga, bukan untuk dijual.’” (HR. Ibnu Majah dari Shuhaib)27.

g. Kaidah fiqh:

ْﺻﻷا

ﻰﻓ

ت ﺎ ْا

ﺔ ﺎ ﻹْا

إ

ْنأ

لﺪ

ْ د

ﻰ

ﺎﻬ ْﺮْ

28.

“Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang

mengharamkannya.”

4. Jenis-jenis Murabahah

a) Murabahah Naqdan (tunai)

Yakni jual beli secara kontan atau tunai. Sebagai contoh, penjual A dan B

sepakat jual beli kambing yang diserahkan saat itu juga dengan harga Rp. 500

ribu dibayar dibayar tunai29. Dengan penjual mendapatkan keutungan Rp 100

ribu dari harga sebenarnya sebesar 400ribu.

b) Murabahah muajjal (cicilan)

Yakni pembiyaan berupa talangan dana yang dibutuhkan nasabah untuk

membeli suatu barang dengan kewajiban mengembalikan talangan dana

tersebut seluruhnya ditambah margin keuntungan bank pada waktu jatuh

27

Abdu al Baqi, Sunan Ibn Majah, hadist ke-2289, h. 768

28

A. Djazuli, Kaidah-kaidah Fikih, (Jakarta: kencana,2007), cet.ke-2, h. 10

29

tempo. Bank memperoleh margin keuntungan berupa selisih harga beli dari

pemasok dengan harga jual bank kepada nasabah.30

5. Manfaat dan Resiko Murabahah

Bai’ al-murabahah memberi banyak menfaat kepada bank syariah

salah satunya adalah keuntungan yang muncul dari selisih harga beli dari

penjual dengan harga jual kepada nasabah31. Sedangkan manfaat yang dapat

dirasakan oleh nasabah adalah adanya kemudahan dalam mendapatkan barang

yang diinginkan dengan sistem yang sederhana.

Diantara kemungkinan resiko yang harus diantisipasi antara lain

sebagai berikut :

a. Default atau kelalaian: nasabah sengaja tidak membayar angsuran

b. Fluktuasi harga komparatif. Ini terjadi bila harga suatu barang di

pasar naik setelah bank membelikannya untuk nasabah. Bank tidak

bisa mengubah harga jual beli tersebut.

c. Penolakan nasabah; barang yang dikirim bisa saja ditolak oleh

nasabah karena pelbagai sebab. Bisa jadi karena rusak dalam

perjalanan sehingga nasabah tidak mau menerimanya. Karena itu,

sebaiknya dilindungi dengan asuransi. Kemungkinan lain karena

30

Wirdyaningsih, karnaen Perwataatmadja, Bank dan Asuransi Islam di Indonesia,( Jakarta:Kencana, 2005), h. 106

31

nasabah merasa spesifikasi barang tersebut berbeda dengan yang ia

pesan. Bila bank telah menandatangani kontrak pembelian dengan

penjualnya, barang tersebut akan menjadi milik bank. Dengan

demikian, bank mempunyai risiko untuk menjualnya kepada pihak

lain.

d. Dijual; karena bai’ al-murabahah bersifat jual beli dengan utang,

maka ketika kontrak ditandatangani, barang itu menjadi milik

nasabah. Nasabah bebas melakukan apa pun terhadap asset miliknya

tersebut, termasuk untuk menjualnya. Jika terjadi demikian, resiko

akan default akan besar. 32

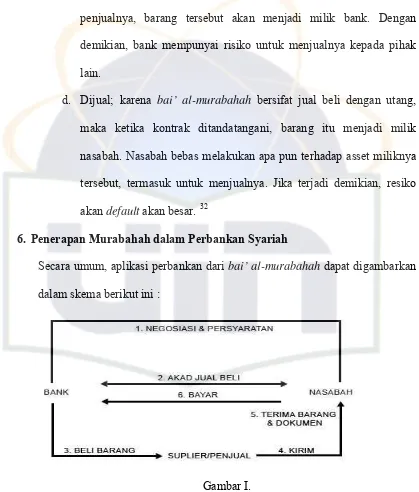

6. Penerapan Murabahah dalam Perbankan Syariah

Secara umum, aplikasi perbankan dari bai’ al-murabahah dapat digambarkan

dalam skema berikut ini :

Gambar I.

32

[image:39.612.111.530.158.650.2]Nasabah datang mengajukan pembiayaan atas sebuah komoditas dengan

kriteria tertentu, pada tahap ini terjadi negosiasi dan persyaratan yang harus

dipenuhi oleh kedua pihak . Kemudian bank memesan barang kepada supplier

sesuai dengan kriteria yang diinginkan nasabah. Setelah barang tersebut resmi

menjadi milik bank, baru kemudian terjadi kontrak jual beli antara nasabah

dan pihak bank. Barang dan dokumen dikirimkan kepada nasabah, kemudian

nasabah melakukan pembayaran sesuai dengan kesepakatan33.

B. Pengertian Ta’widh

1. Definisi Ta’widh (terminologis)

Kata al-Ta’widh berasal dari kata ‘Iwadha (ضﻮ ), yang artinya ganti

atau konpensasi. Sedangkan al-ta’widh sendiri secara bahasa berarti

mengganti (rugi) atau membayar konpensasi34. Adapun menurut istilah adalah

menutup kerugian yang terjadi akibat pelanggaran atau kekeliruan.35

Adanya dhaman ( tanggung jawab) untuk menggantikan atas sesuatu

yang merugikan dasarnya adalah kaidah hukum Islam, “Bahaya (beban berat)

dihilangkan,” (adh-dhararu yuzal), artinya bahaya(beban berat) termasuk di

dalamnya kerugian harus dihilangkan dengan menutup melalui pemberian

ganti rugi. Kerugian disini adalah segala gangguan yang menimpa seseorang,

baik menyangkut dirinya maupun menyangkut harta kekayaannya, yang

33

Antonio, Bank Syariah dari Teori ke Praktik, h. 108

34

Atabik dan Ahmad, Kamus Kontemporer Arab-Indonesia, h. 1332

35

terwujud dalam bentuk terjadinya pengurangan kuantitas, kualitas ataupun

manfaat.36

Dalam kaitan dengan akad, kerugian yang terjadi lebih banyak

menyangkut harta kekayaan yang memang menjadi objek dari suatu akad atau

menyangkut fisik seseorang. Sedangkan yang menyangkut moril

kemungkinan sedikit sekali, yaitu kemungkinan terjadinya kerugian moril.

Misalnya seseorang dokter dengan membukakan rahasia pasiennya yang

diminta untuk disembunyikan sehingga menimbulkan rasa malu pada pasien

tersebut.37 Dalam kasus ini tentu saja yang berhubungan dengan harta

kekayaan atau sesuatu yang telah dikeluarkan.

2. Dasar Hukum Ta’widh38 (istidlal)

a. QS. Al Maidah (5):1

ﻬ أﺎ

ﺎ

ْﺬ ا

اْﻮ

اْﻮﻓْوأ

دْﻮ ْﺎ

… ) ةﺪﺋﺎ ا : 1 (“Hai orang-orang yang beriman, penuhilah aqad-aqad itu…” b. QS. al-Baqarah (2);279-280 :

☺

☺

⌧

36

Jadurrabb, al-Ta’wis al-Ittifaqi ‘an ‘Adam Tanfidz al-Iltizam au at-Ta’akhkhur fih: Dirasah Muqaranah Baina al-Fiqh al-Islami wa al-Qanun al-Wadhi’I, (Iskandariah : Dar al-Fikr al-Jamai’I, 2006), h. 170

37

Syamsul Anwar, Hukum Perjanjian Syariah: Studi tentang Teori Akad dalam Fiqh Muamalah,( Jakarta: PT RajaGrafindo Persada, 2007), h. 335

38

“…kamu tidak Menganiaya dan tidak (pula) dianiaya. Dan jika (orang yang berhutang itu) dalam kesukaran, Maka berilah tangguh sampai Dia berkelapangan. dan menyedekahkan (sebagian atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui.”

c.

Hadis Nabi riwayat Ibnu Majah dari ‘Ubadah bin Shamit, riwayatAhmad dari Ibnu ‘Abbas, dan Malik dari Yahya:

راﺮ

و

رﺮ

“Tidak boleh membahayakan diri sendiri dan tidak boleh pula membahayakan orang lain.”

d. Kaidah Fiqh :

ﻷا

ْﺻ

إ

ﺔ ﺎﺑﻹْا

ت ﺎ ْا

ﻰﻓ

ٌ ْ د

ﱠلﺪ

ْنأ

ﻪ ْﺮْ ﺘى

39“Pada dasarnya, segala bentuk mu’amalat boleh dilakukan kecuali ada dalil yang mengharamkannya.”

لاﺰ

رﺮﱠﻀ ا

“Bahaya (beban berat) harus dihilangkan”40

3. Ketentuan Umum dan Khusus Ta’widh

Hal ini mengingatkan secara tradisional, setiap bentuk penambahan

apa pun terhadap pokok pembiayaan merupakan bentuk-bentuk riba’. Namun,

PBI No. 7/46/PBI/2005 tentang Akad Perhimpunan dan Penyaluran Dana bagi

39

A. Djazuli, Kaidah – kaidah Fiqh, h. 10

40

Bank yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah, yaitu

berkenaan dengan pengaturan ganti kerugian (ta’widh) dalam pembiayaan

dimaksud memberi kemungkinan pengenaan ganti kerugian dalam hal dan

dengan ketentuan-ketentuan sebagai berikut41.

a. Ketentuan umum42

1. Ganti rugi (ta`widh) hanya boleh dikenakan atas pihak yang dengan

sengaja atau karena kelalaian melakukan sesuatu yang menyimpang dari

ketentuan akad dan menimbulkan kerugian pada pihak lain.

2. Kerugian yang dapat dikenakan ta’widh sebagaimana dimaksud dalam

ayat 1 adalah kerugian riil yang dapat diperhitungkan dengan jelas.

3. Kerugian riil sebagaimana dimaksud ayat 2 adalah biaya-biaya riil yang

dikeluarkan dalam rangka penagihan hak yg seharusnya dibayarkan.

4. Besar ganti rugi (ta`widh) adalah sesuai dengan nilai kerugian riil (real

loss) yang pasti dialami (fixed cost) dalam transaksi tersebut dan bukan

kerugian yang diperkirakan akan terjadi (potential loss) karena adanya

peluang yang hilang (opportunity loss atau al-furshah al-dha-i’ah).

5. Ganti rugi (ta`widh) hanya boleh dikenakan pada transaksi (akad) yang

menimbulkan utang piutang (dain), seperti salam, istishna’ serta

murabahah dan ijarah.

41

Adrian Sutedi, S.H., M.H., Perbankan Syariah Tinjauan dan Beberapa Segi Hukum, (Bogor:Ghalia Indonesia, 2009),h. 64

42

6. Dalam akad Mudharabah dan Musyarakah, ganti rugi hanya boleh

dikenakan oleh shahibul mal atau salah satu pihak dalam musyarakah

apabila bagian keuntungannya sudah jelas tetapi tidak dibayarkan.

b. Ketentuan khusus

1. Besarnya ganti rugi yang dapat diakui sebagai pendapatan bank adalah

sesesuai dengan nilai kerugian (real loss) yang berkaitan dengan upaya

bank untuk memperoleh pembayaran dari nasabah dan bukan kerugian

yang diperkirakan akan terjadi (potensial loss) karena adanya peluang

yang hilang (opportunity loss/al-fursah al-dha’iah).

2. Klausul pengenaan ganti rugi harus ditetapkan secara jelas dalam akad

dan dipahami oleh nasabah.43

3. Jumlah ganti rugi besarnya harus tetap sesuai dengan kerugian riil dan

tata cara pembayarannya tergantung kesepakatan para pihak.

3. Besarnya ganti rugi ini tidak boleh dicantumkan dalam akad.

4. Pihak yang cedera janji bertanggung jawab atas biaya perkara dan biaya

lainnya yang timbul akibat proses penyelesaian perkara44.

4. Pendapat Para Ulama Mengenai Ta’widh (dirubah)

Dalam hal ini ada beberapa Ulama menyampaikan pernyatan mengenai

ta’widh atau ganti rugi secara Islam, sebagai berikut :

43

Bank Indonesia (BI), PBI No. 7/46/PBI/2005 tentang Akad Perhimpunan dan Penyaluran Dana bagi Bank yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah,(Jakarta:BI, 2005),bab.3,pasal 19,h.22

44

a. Pendapat Ibnu Qudamah dalam al Mughni, bahwa penundaan

pembayaran kewajiban dapat menimbulkan kerugian dan karenanya harus

dihindarkan; ia menyatakan:45

“Jika orang berutang (debitur) bermaksud melakukan perjalanan,

atau jika pihak berpiutang (kreditur) bermaksud melarang debitur

(melakukan perjalanan), perlu kita perhatikan sebagai berikut.

Apabila jatuh tempo utang ternyata sebelum masa kedatangannya dari

perjalanan --misalnya, perjalanan untuk berhaji di mana debitur

masih dalam perjalanan haji sedangkan jatuh tempo utang pada bulan

Muharram atau Dzulhijjah-- maka kreditur boleh melarangnya

melakukan perjalanan. Hal ini karena ia (kreditur) akan menderita

kerugian (dharar) akibat keterlambatan (memperoleh) haknya pada

saat jatuh tempo. Akan tetapi, apabila debitur menunjuk penjamin

atau menyerahkan jaminan (qadai) yang cukup untuk membayar

utangnya pada saat jatuh tempo, ia boleh melakukan perjalanan

tersebut, karena dengan demikian, kerugian kreditur dapat

dihindarkan.”

b. Pendapat Wahbah al-Zuhaili :

45

““Ta’widh (ganti rugi) adalah menutup kerugian yang terjadi akibat

pelanggaran atau kekeliruan” 46. Ketentuan umum yang berlaku pada

ganti rugi dapat berupa:

(a) menutup kerugian dalam bentuk benda (dharar, bahaya), seperti

memperbaiki dinding

(b) memperbaiki benda yang dirusak menjadi utuh kembali seperti

semula selama dimungkinkan, seperti mengembalikan benda yang

dipecahkan menjadi utuh kembali. Apabila hal tersebut sulit dilakukan,

maka wajib menggantinya denganbenda yang sama (sejenis) atau

dengan uang”47.

Sementara itu, hilangnya keuntungan dan terjadinya kerugian yang

belum pasti di masa akan datang atau kerugian immateriil, maka

menurut ketentuan hukum fiqh hal tersebut tidak dapat diganti

(dimintakan ganti rugi). Hal itu karena obyek ganti rugi adalah harta

yang ada dan konkret serta berharga (diijinkan syariat untuk

memanfaat-kannya” 48.

c. Pendapat `Abd al-Hamid Mahmud al-Ba’li :

“Ganti rugi karena penundaan pembayaran oleh orang yang mampu

didasarkan pada kerugian yang terjadi secara riil akibat penundaan

46

Wahbab Zuhaily, Nazariyah al- Dhaman, (Damsyiq:Daar al fikr, 1998),h. 87

47

Wahbab Zuhaily, Nazariyah al- Dhaman, h.93

48

pembayaran dan kerugian itu merupakan akibat logis dari keterlambatan

pembayaran tersebut.49”

d. Pendapat ulama yang membolehkan ta’widh sebagaimana dikutip oleh `Isham Anas al-Zaftawi :

“ Kerugian harus dihilangkan berdasarkan kaidah syari’ah dan kerugian itu tidak akan hilang kecuali jika diganti; sedangkan penjatuhan sanksi atas debitur mampu yang menunda-nunda pembayaran tidak akan memberikan manfaaat bagi kreditur yang dirugikan. Penundaan pembayaran hak sama dengan ghashab; karena itu, seyogyanya stastus hukumnya pun sama, yaitu bahwa pelaku ghashab bertanggung jawab atas manfaat benda yang di-ghasab selama masa ghashab, menurut mayoritas ulama, di samping ia pun harus menanggung harga (nilai) barang tersebut bila rusak.”

5. Perbedaan antara ta’widh, dan ta’zir

Secara umum pengertian ta’widh adalah menutup kerugian yang

terjadi akibat pelanggaran atau kekeliruan50 dengan ketentuan kerugian riil

yang dapat diperhitungkan dengan jelas dengan upaya untuk memperoleh

pembayaran dan bukan kerugian yang diperkirakan akan terjadi (potensial

49

`Abd al-Hamid Mahmud al-Ba’li, Mafahim Asasiyyah fi al-Bunuk al-Islamiyah,(al Qahirah: al-Ma’had al-‘Alami li-al-Fikr al-Islami, 1996), h. 115.

50

loss) karena adanya peluang yang hilang (opportunity loss/fursah

al-dha’iah)51.

Ganti rugi dalam pandangan hukum perdata yakni menutup kerugian

atas segala pengeluaran yang nyata-nyata sudah dikeluarkan oleh satu pihak

dan terjadi kerugian karena kerusakan barang-barang kepunyaan kreditur yang

diakibatkan oleh kelalaian si debitur begitu pula dengan kerugian berupa

kehilangan keuntungan (bunga) yang sudah dibanyangkan atau dihitung oleh

kreditur.52

Sedangkan ta’zir adalah sanksi terhadap nasabah mampu yang

menunda-nunda pembayaran dengan sengaja atau tidak ada kemauan dan

itikad yang baik untuk membayar hutangnya. Denda dapat berupa uang yang

ditentukan atas dasar kesepakatan dan dibuat saat akan ditandatangani,

sedangkan hasil dari denda tersebut digunakan untuk dana sosial.53

51

Kamil dan Fauzan, Kitab Undang-Undang Hukum Perbankan dan Ekonomi Syariah,, h. 831

52

Subekti., Hukum Perjanjian, (Jakarta: Intermasa, 2001),cet.18,h.47

53

BAB III

Tinjauan Umum Tentang PT. Bank Syariah Bukopin

A.Sejarah Singkat Bank Syariah Bukopin

Perjalanan PT Bank Syariah Bukopin dimulai dari sebuah bank umum, PT

Bank Persyarikatan Indonesia (BPI), didirikan berdasarkan Akta No. 102

tertanggal 29 Juli 1990 dengan nama PT. Swansarindo Internasional yang dibuat

dihadapan Dr. Wijdojo Wilami, SH., Notaris di Samarinda. Dalam

perkembangannya diakuisisi oleh PT Bank Bukopin Tbk untuk dikembangkan

menjadi sebuah Bank Syariah yang kini menjadi PT. Bank Syariah Bukopin.

Dalam praktiknya, Bank Syariah Bukopin mulai beroperasi dengan

melaksanakan kegiatan usaha berdasarkan prinsip Syariah setelah memperoleh izin

operasi Syariah dari Bank Indonesia pada tanggal 27 Oktober 2008 dan pada

tanggal 11 Desember 2008 telah diresmikan oleh Wakil Presiden Republik

Indonesia. Komitmen penuh dari PT Bank Bukopin Tbk sebagai pemegang saham

mayoritas diwujudkan dengan menambah setoran modal dalam rangka untuk

menjadikan PT Bank Syariah Bukopin sebagai bank syariah dengan pelayanan

terbaik.

Pada semester kedua 2009, tepatnya, tanggal 10 Juli 2009 melalui Surat

Persetujuan Bank Indonesia, PT Bank Bukopin Tbk telah mengalihkan Hak dan

Kewajiban Usaha Syariah-nya kedalam PT Bank Syariah Bukopin. Dalam

pada pembiayaan, mikro, kecil, dan menegangah (UMKM) dengan segmentasi

usaha pendidikan, kesehatan, konstruksi, dan perdagangan. Selain hal tersebut, PT.

Bank Syariah Bukopin juga melakukan penghimpunan dana dari masyarakat

(Individu-individu) dan perusahaan- perusahaan yang ada di Tanah Air.

PT. Bank Syariah Bukopin telah memiliki Kantor Pusat, 7 Kantor Cabang

(KC), 4 Kantor Cabang Pembantu (KCP), dan 29 kantor Layanan Syariah (KLS)

yang tersebar di seluruh wilayah Tanah Air. Dengan dukungan infrastruktur dan

sumber daya insani (SDI) yang professional dan dapat diandalkan, PT Bank

Syariah Bukopin selalu siap melayani kebutuhan nasabah di mana pun berada.

B.Visi, Misi dan Nilai-Nilai Perusahaan

1. Visi

“Menjadi Bank Syariah Pilihan dengan Pelayanan Terbaik”

2. Misi

• Memberikan pelayanan terbaik pada nasabah

• Membentuk sumber daya insani yang profesional dan amanah

• Memfokuskan pengembangan usaha pada sektor UMKM (Usaha Mikro

Kecil & Menengah)

• Meningkatkan nilai tambah kepada stakeholder

3. Nilai – Nilai Perusahaan

• Amanah

• Peduli

• Kerjasama

• Kualitas

C.Struktur Organisasi

• Komisaris Utama : Ir. Harry Harmono Busiri

• Komisaris Independen : Drs. Hajriyanto Y. Thohari, MA

• Direktur Utama : Riyanto

• Direktur Pelayanan & Consumer : Tantri Indrawati

• Direktur Bisinis : Eriandi

• Direktur Manajemen Resiko & Kepatuhan : Djoni Edward

• Ketua : Prof. DR HM Din Syamsudin, MA

• Anggota : DR H. Anwar Abbas, MA., M.Ag.

• Anggota : H. Ikhwan Abidin, MA

D.Produk- Produk Bank Syariah Bukopin

1. Pendanaan

a. Tabungan iB SiAga : Simpanan dalam mata uang rupiah yang penyetoran

dan penarikannya dapat dilakukan sewaktu-waktu.

b. Tabungan iB Rencana : Jenis tabungan berjangka dengan potensi bagi hasil

yang kompetitif guna memenuhi kebutuhan di masa yang akan datang,

sekaligus memberikan manfaat proteksi asuransi jiwa gratis.

c. Tabungan iB SiAga Bisnis : menggunakan prinsip mudharabah mutlaqah,

sehingga nasabah memperoleh kepastian Bagi Hasil.

d. Tabungan iB Haji : Simpanan untuk perorangan dalam bentuk mata uang

rupiah yang mempunyai rencana menunaikan ibadah Haji atau Umroh.

e. Giro iB : Simpanan yang dapat digunakan sebagai alat pembayaran dan

penarikannyadapat dilakukan setiap saat dengan menggunakan Cek atau

f. Deposito iB : Jenis simpanan dalam mata uang rupiah yang penarikannya

hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara

deposan dengan pihak bank.

g. TabunganKu iB : tabungan untuk perorangan dengan persyaratan mudah

dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia

guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan

masyarakat.

2. Pembiayaan

a. Pembiayaan iB Jual-beli (Murabahah) : Jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati

b. Pembiayaan iB Pemilikan Mobil : Fasilitas pembiayaan yang digunakan

untuk pembelian Kendaraan roda empat sebagai kendaraan pribadi

c. Pembiayaan iB Pemilikan Rumah : Pembiayaan untuk pemilikan rumah

tinggal, ruko, rukan, apartemen atau rumah peristirahatan (vila) baik

kondisi baru maupun lama dan prioritas pembiayaan untuk kepemilikan

pertama dan ditempati sendiri

d. Pembiayaan iB Bagi hasil (Musyarakah) : Kerjasama 2 pihak atau lebih

untuk suatu usaha tertentu, masing-masing pihak memberikan kontribusi

dana dan atau karya/keahlian dengan kesepakatan keuntungan dan resiko

menjadi tanggungan bersama sesuai kesepakatan

e. Pembiayaan iB Bagi hasil (Mudharabah) : Kerjasama antara pemilik modal

f. Mudharabah iB Investasi Terikat (Mudharabah Muqoyyadah) :

Pembiayaan yang diinvestasikan nasabah/pemilik dana khusus untuk bisnis

tertentu dengan syarat-syarat yang telah ditetapkan oleh nasabah

g. Pembiayaan iB Kepada Koperasi Karyawan/Pegawai untuk Anggota (K3A

Pola Syariah) : Pembiayaan yang diberikan oleh Bank Bukopin Syariah

(Bank) kepada Koperasi Karyawan (kopkar), Koperasi Pegawai, Koperasi

Pegawai Negeri (KPN) atau koperasi sejenis lainnya yang diteruskan

kepada anggotanya untuk memenuhi berbagai kebutuhan

h. Pembiayaan iB Kepada Koperasi Primer untuk Anggotanya

(KKPA-Relending Syariah) : Pembiayaan dengan prinsip syariah dalam bentuk

investasi dan modal kerja kepada koperasi primer untuk diteruskan kepada

anggotanya dengan sumber dana berasal dari Kredit Likuiditas Bank

Indonesia (KLBI) yang dikelola oleh PT. Permodalan Nasional Madani

(PNM)

i. Pembiayaan iB Pinjaman (Qordh) : Fasilitas pinjam meminjam dana tanpa

imbalan dengan kewajiban pihak peminjam mengembalikan pokok

pinjaman secara sekaligus atau cicilan dalam jangka waktu tertentu

j. Pembiayaan iB Perjalanan Haji (Talangan haji) : Fasilitas pinjaman yang

diberikan kepada penabung SiAga Haji yang sudah mencapai nilai

tabungan dalam jumlah tertentu dan memenuhi persyaratan lainnya untuk

k. Pembiayaan iB Jaminan Tunai : Pemberian pembiayaan dengan jaminan

cash collateral yang ada di Bank Syariah Bukopin dan diblokir sampai

dengan pembiayaan lunas

l. Pembiayaan iB Istishna Pararel : Pembiayaan yang digunakan untuk jual

beli dimana bank (penjual) memesan barang kepada pihak lain (Produsen)

untuk menyediakan barang sesuai dengan kriteria dan persyaratan tertentu

yang telah disepakati nasabah (pembeli) dengan pembayaran sesuai dengan

kesepakatan

3. Jasa

a. Kartu ATM SiAga Syariah : Fasilitas layanan kepada nasabah untuk

melakukan transaksi perbankan dengan perangkat mesin ATM (Automated

Teller Machine) yang dimiliki atau ditunjuk oleh Bank Bukopin

b. Kartu SiAga Visa Electron Syariah : Jasa yang diberikan kepada nasabah

untuk dapat melakukan transaksi belanja dan transaksi lainnya di merchant

atau ATM yang berlogo VISA atau VISA Electron

c. SMS Banking Syariah Bukopin : Fasilitas layanan kepada nasabah untuk

melakukan transaksi perbankan dengan berbasis teknologi seluler

d. Internet Banking Syariah Bukopin : Fasilitas layanan kepada nasabah

BAB IV

HASIL PENELITIAN

A. Proses terbentuk fatwa DSN-MUI No. 34/DSN-MUI/VIII/2004 Tentang Ta’widh

Lembaga keuangan syariah merupakan lembaga intermediasi keuangan yang

hadir untuk memenuhi kebutuhan masyarakat akan suatu bentuk transaksi yang

dijalankan berdasarkan prinsip-prinsip syariah Islam. Namun, adakalanya dalam

menjalankan trasaksi di lembaga keuangan syariah para pihak dihadapkan pada

sejumlah resiko yang bisa menyebabkan terjadinya kerugian. Risiko tersebut di

antaranya bisa disebabkan oleh adanya wanprestasi atau kelalaian nasabah dengan

menunda-nunda pembayaran.

Hal ini tentunya sangat kotradiktif dengan syariah Islam yang sangat

melindungi kepentingan semua pihak yang bertransaksi, baik Lembaga Keungan

Syariah maupun nasabah, sehingga tidak boleh ada satu pihak pun yang dirugikan

hak-haknya. Salah satu bentuk perlindungan yang ada dalam syariah Islam adalah

mekanisme ta’widh (pemberian ganti rugi) kepada pihak yang hak-haknya dilanggar.

Sedangkan dimaksud dengan ta’widh adalah menutup kerugian yang terjadi akibat

pelanggaran atau kekeliruan.

DSN-MUI memperbolehkan ta’widh berdasarkan beberapa ketentuan, salah

satunya karena bank dalam melayani nasabah membutuhkan biaya tambahan apabila

terjadi permasalahan dalam pembiayaan atau penundaan pembiayaan, maka

ta’widh. Karena denda (ta’zir) yang selama ini diterapkan kepada nasabah yang

menunda – nunda pembayarannya tidak masuk ke dalam pendapatan bank melainkan

masuk ke dalam dana kebajikan.

Dalam hukum Islam, Alquran surat al Maidah ayat 1, “Hai orang yang

beriman! Penuhilah akad-akad itu….” dan dalam hadis

راﺮ

و

راﺮ

“

Tidakboleh membahayakan diri sendiri dan tidak boleh pula membahayakan orang lain”

kaidah fiqh

لاﺰ

راﺮ

ا

“Bahaya (beban berat) harus dihilangkan”, dengandemikian ini dapat meyakinkan kepada kita agar selalu bisa menjaga suatu perjanjian

yang telah kita buat agar tidak saling membahayakan diri sendiri atau pun orang lain

dan bahaya atau beban yang ditanggung harus dihilangkan.

Dalam prosesnya ta’widh beda dengan riba karena bukan sebagai tambahan

pinjaman. Oleh karena itu, fatwa Ini dikeluarkan untuk kemaslahatan atas biaya-biaya

yang telah dikeluarkan oleh pihak bank dalam rangka melindungi haknya. Misalnya

untuk kebutuhan biaya transport, biaya telepon, makan, minum, dan lain-lainya yang

dikeluarkan secara riil tanpa ada tambahan, sedangkan pihak peminjam atau debitur

haruslah mengganti itu semuanya sesuai yang dikeluarkan berdasarkan laporan atau

bukti-bukti yang ada54.

Ketentuan khusus fatwa ini dikeluarkan bahwa ganti rugi yang diterima dalam

transaksi di LKS dapat diakui sebagai hak (pendapatan) bagi pihak yang

menerimanya, jumlah ganti rugi besarnya harus tetap sesuai dengan kerugian riil dan

54

tata cara pembayarannya tergantung kesepakatann para pihak, bisarnya ganti rugi

tidak boleh dicantumkan dalam akad, dan pihak yang cedera janji bertanggung jawab

atas biaya perkara dan biaya lainnya yang timbul akibat proses penyelesaian perkara.

Fatwa DSN No. 43/DSN-MUI/IX/2004 tentang ta’widh yang telah

dikeluarkan oleh DSN-MUI juga didasari diantaranya oleh :

- Fatwa DSN No.17/DSN-MUI/IX/2000 tentang Sanksi Atas Nasabah Mampu

yang Menunda-nunda Pembayaran. Fatwa ini menyebutkan bahwa sanksi yang

diterima berupa ta’zir (denda) dengan tujuan untuk mendisiplinkan nasabah

dalam menyelesaikan kewajibannya, tetapi dana yang diterima berupa denda

dimasukkan ke dalam dana kebajikan (non halal) pada laporan keuangan bank

syariah.

- Fatwa DSN No. 18/DSN-MUI/IX/2000 tentang Pencadangan Penghapusan

Aktiva Produktif dalam Lembaga Keuangan Syariah. Ini merupakan

pencadangan sejumlah dana oleh bank syariah berdasarkan kualitas dari

pembiayaan yang telah diberikan dengan tujuan menciptakan stabilitas bisnis

B. Penerapan ta’widh pada Proses Pembiayaan Murabahah

1. Proses ta’widh yang berjalan di PT. Bank Syariah Bukopin

☺

☺

☺

☺

Artinya :

“ ... maka,barangsiapa melakukan aniaya (kerugian) kepadamu, balaslah ia,

seimbang dengan kerugian yang telah ia timpakan kepadamu. Bertakwalah kepada

Allah dan ketahuilah, bahwa Allah beserta orang-orang yang bertakwa.” (Al

Baqarah : 194)

Dari penggalan ayat di atas menunjukkan bahwa seseorang harus mengganti

atas kerugian yang telah dialami oleh orang lain atas dirinya dan besaran kerugian itu

pun sesuai dengan kerugian yang riil. Dalam dunia perbankan proses ini dikenal

dengan ta’widh yakni menutup kerugian yang terjadi akibat pelanggaran atau

kerugian. Hal ini pula Bank Syariah Bukopin (BSB) menerapkan prinsip – prinsip

syariah di atas.

Dalam praktiknya BSB selain memberikan sanksi atau denda kepada nasabah

sebagai bentuk pendisiplinan nasabah agar mendapatkan efek jera. Selain itu BSB

juga memberikan ta’widh atas penundaan dan perpanjangan masa pembayaran

apabila belum dilunasi ketika jatuh tempo, hal ini sebagai bentuk mekanisme

perbankan untuk mewaspadai kerugian pada pihak bank.

Apabila perpanjangan pembayaran atas j