SISTEM AKUNTABILITAS KEUANGAN DESA (STUDI KASUS: DESA TEMUWUH DAN TERONG, KECAMATAN DLINGO, KABUPATEN BANTUL)

Teks penuh

Gambar

Dokumen terkait

Hasil ini sesuai dengan penelitian yang dilakukan oleh Lestari dkk (2014) yang berjudul Membedah Akuntabilitas Praktik Pengelolaan Keuangan Desa Pakraman Kubutambahan,

pertanggungjawaban mengenai Pengelolaan Keuangan Desa di desa-desa Kecamatan Simpang Rimba Kabupaten Bangka Selatan Tahun 2016, maka dari itu peneliti tertarik untuk

Pengelolaan Alokasi Dana Desa (ADD) merupakan bagian dari pengelolaan keuangan desa. Pengelolaan ADD dilaksanakan sesuai dengan ketentuan perundang-undangan dibidang

Secara simultan dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara perangkat desa, sistem akuntansi keuangan desa terhadap akuntabilitas

Penelitian ini bertujuan untuk mengetahui pengelolaan keuangan desa pada tahun 2014 dan kesiapan aparat pemerintah desa dalam pengelolaan keuangan desa berdasarkan

Akuntabilitas pengelolaan APBDes di Desa Lembah sudah terlaksana sesuai prinsip-prinsip utama pengelolaan keuangan desa yaitu: (1) pengelolaan keuangan direncanakan secara

Bagian pertama adalah hasil pengukuran cadangan karbon hutan rakyat di Desa Terong pada tahun 2014 dan bagian kedua adalah mengenai proyeksi baseline cadangan karbon

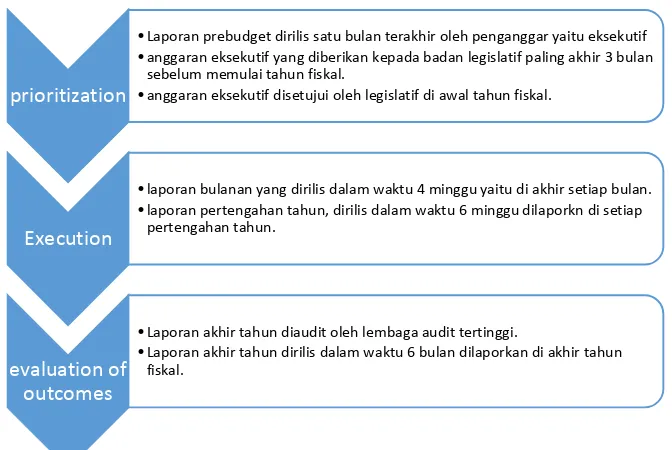

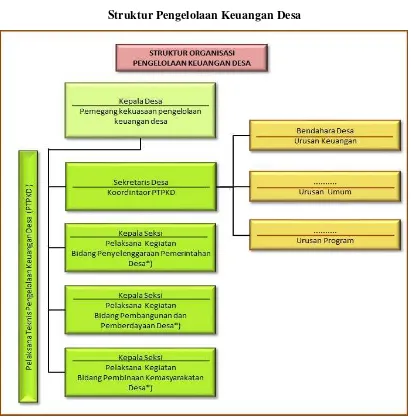

Pelaksanaan Berdasarkan Permendagri Nomor 20 Tahun 2018 Tentang Pengelolaan Keuangan Desa menyatakan bahwa: “Kepala Desa adalah pemegang kekuasaan pengelolaan keuangan desa yang