RANCANG BANGUN APLIKASI KELAYAKAN PEMBERIAN KREDIT DAN PENCATATAN PEMBAYARAN KREDIT PADA KOPERASI SERBA USAHA MITRA

TUGAS AKHIR

Program Studi S1 Sistem Informasi

Oleh:

KAISHA SATRIO NOOR HUTOMO 09.41010.0252

FAKULTAS TEKNOLOGI DAN INFORMATIKA

SERBA USAHA MITRA

TUGAS AKHIR

Diajukan sebagai salah satu syarat untuk menyelesaikan

Program Sarjana Komputer

Oleh:

Nama : Kaisha Satrio Noor Hutomo

NIM : 09.41010.0252

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi

FAKULTAS TEKNOLOGI DAN INFORMATIKA

x

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xxi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Batasan Masalah ... 4

1.4 Tujuan ... 5

1.5 Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

2.1 Koperasi ... 7

2.2 Jenis-Jenis Koperasi ... 8

2.3 Kredit ... 10

2.3.1 Unsur-Unsur Kredit ... 10

2.3.2 Jenis-Jenis Kredit ... 11

2.3.3 Resiko Kredit dan Prinsip Dasar Penilaian Kredit 5C ... 14

2.3.4 Contoh Penerapan Analisa 5C untuk Kelayakan Pemberian Kredit ... 20

2.4 Definisi Sistem Informasi ... 22

xi

Halaman

BAB III ANALISIS DAN PERANCANGAN SISTEM ... 27

3.1 Analisis Sistem ... 27

3.1.1 Komunikasi ... 27

3.1.2 Perencanaan Kebutuhan ... 46

3.2 Perancangan Sistem ... 48

3.2.1 Perancangan Proses ... 48

3.2.2 Perancangan Basis Data ... 56

3.2.3 Perancangan Antarmuka Pengguna ... 66

3.3 Perancangan Pengujian ... 76

3.3.1 Perancangan Uji Coba Aplikasi ... 76

3.3.2 Perancangan Uji Coba Pengguna ... 83

BAB IV IMPLEMENTASI DAN EVALUASI ... 84

4.1 Implementasi ... 84

4.1.1 Kebutuhan Sistem ... 84

4.1.2 Implementasi Sistem ... 85

4.2 Uji Coba Sistem ... 103

4.3 Evaluasi Sistem ... 148

BAB V PENUTUP ... 149

5.1 Kesimpulan ... 149

5.2 Saran ... 149

DAFTAR PUSTAKA ... 150

1

BAB I PENDAHULUAN

1.1Latar Belakang

Koperasi serba usaha (KSU) Mitra merupakan koperasi yang berada di

daerah Genteng, Banyuwangi. Tepatnya pada pertokoan BMI B/7, Maron,

Genteng, Banyuwangi. KSU Mitra saat ini memiliki anggota tetap sebanyak 25

orang dan anggota tidak tetap sebanyak kurang lebih 200 orang. KSU Mitra saat

ini masih memfokuskan usahanya pada sektor simpan pinjam, yang memiliki

produk jasa simpanan dan pinjaman kredit. Untuk kedepannya, KSU Mitra akan

membuka bidang usaha lain berupa toko yang menjual keperluan sehari-hari yang

barangnya dapat dibeli secara kredit oleh anggotanya.

KSU Mitra memiliki produk jasa berupa pemberian pinjaman kredit

kepada anggotanya. Dalam memberikan pinjaman, KSU Mitra terlebih dahulu

melakukan penilaian terhadap calon nasabah. Dalam melakukan penilaian

kelayakan kredit, KSU Mitra menggunakan prinsip penilaian 5C yaitu menilai

character (watak) yaitu menilai sifat calon nasabah, capacity (kemampuan) yaitu

menilai kemampuan calon nasabah dalam pekerjaannya, capital (modal) yaitu

menilai kemampuan modal calon nasabah, collateral (jaminan) yaitu menilai

taksasi jaminan yang akan diberikan oleh calon nasabah, condition (kondisi) yaitu

menilai kondisi ekonomi calon nasabah saat ini. Namun pada kenyataan di

lapangan, yang terjadi sering kali prinsip penilaian 5C tersebut tidak dilakukan

seluruhnya oleh KSU Mitra. Hal ini karena penilaian tersebut masih dilakukan

menggunakan formulir oleh pihak KSU Mitra. Hanya prinsip collateral yang

menilai taksasi barang jaminan pada prinsip penilaian 5C yang pasti dilakukan

penilaian karena merupakan syarat utama untuk meluluskan permohonan kredit

sebelum dilakukan penilaian selanjutnya. Proses penilaian pada calon nasabah

yang tidak mencakup seluruh prinsip penilaian 5C tersebut dapat dilihat pada tabel

1.1 dibawah ini.

Tabel 1.1 Proses Penilaian 5C Pada KSU MITRA

Dari tabel diatas dapat diketahui bahwa proses penilaian menggunakan

kelima aspek penilaian yang ada pada prinsip penilaian 5C. Hanya aspek

collateral yang merupakan penilaian untuk menilai taksasi barang jaminan saja

yang pasti dilakukan penilaian. Menurut Ruwati dan Afandi (2014), penilaian

kelayakan kredit menggunakan 5C bertujuan untuk meminimalkan resiko kredit

akibat ketidakmampuan nasabah mengembalikan kewajiban pinjaman sesuai

dengan jadwal.

Tabel 1.2 Pendapatan Kredit KSU Mitra

Dari tabel diatas terlihat bahwa tunggakan mengakibatkan target realisasi

pendapatan kredit menjadi tidak terpenuhi. Karena target pendapatan yang tidak

terpenuhi maka pendapatan koperasi juga berkurang dari yang seharusnya

didapatkan. Pencatatan ketika peminjam melakukan pembayaran juga masih

dicatat secara manual dengan menggunakan bantuak microsoft excel.

Beberapa permasalahan yang ada pada proses penilaian kelayakan kredit

antara lain adalah kesulitan dalam menentukan harga jaminan barang,

mencari rekam jejak calon peminjam. Sedangkan permasalahan yang ada pada

proses pencatatan pembayaran kredit antara lain adalah informasi yang sulit

didapat karena proses pencatatan masih menggunakan cara manual dengan

menggunakan bantuan microsoft excel sehingga tidak memiliki data rekam jejak

nasabah.

Berdasarkan uraian diatas, maka dibutuhkan aplikasi penilaian kelayakan

pemberian kredit dan pencatatan pembayaran kredit yang dapat membantu untuk

menilai kelayakan pemberian kredit dan mencatat proses pembayaran kredit pada

KSU Mitra.

1.2Rumusan Masalah

Berdasarkan uraian diatas, maka rumusan permasalahan untuk tugas

akhir ini adalah bagaimana membuat aplikasi penilaian kelayakan pemberian

kredit dan pencatatan pembayaran kredit pada KSU Mitra.

1.3Batasan Masalah

Untuk mempermudah dalam pembuatan rancang bangun aplikasi

penilaian kelayakan pemberian kredit dan pencatatan pembayaran kredit pada

KSU Mitra, maka diperlukan adanya batasan permasalahan. Adapun batasan

permasalahan tersebut adalah sebagai berikut:

1. Aplikasi ini berbasis desktop.

2. Hanya membahas jenis usaha koperasi simpan pinjam.

3. Data yang digunakan untuk uji coba didapat dari KSU Mitra yaitu data

nasabah pada bulan Januari 2015 sampai Oktober 2015.

1.4Tujuan

Tujuan dari pembuatan aplikasi adalah:

1. Membuat aplikasi yang dapat membantu proses penilaian kelayakan kredit

dengan prinsip penilaian 5C.

2. Membuat aplikasi yang dapat memberikan informasi tentang pembayaran

angsuran kredit nasabah KSU Mitra.

3. Membuat aplikasi yang dapat memberi notifikasi pada nasabah untuk

mengingatkan jadwal pembayaran angsuran.

4. Membuat aplikasi yang dapat menghasilkan laporan keuangan pendapatan

kredit KSU Mitra.

1.5Sistematika Penulisan

Laporan Tugas Akhir (TA) ini ditulis dengan sistematika penulisan

sebagai berikut:

Bab I : Pendahuluan

Bab ini berisi tentang latar belakang diambilnya topik TA,

rumusan masalah dari topik TA, batasan masalah atau ruang

lingkup pekerjaan TA, dan tujuan dari TA ini.

Bab II : Landasan Teori

Bab ini menjelaskan tentang landasan teori yang berisi tentang

teori berkaitan dengan koperasi, kredit, prinsip penilaian 5C,

penerapan prinsip penilaian 5C, dan siklus hidup pengembangan

sistem. Hal ini digunakan untuk membantu penyeleseian masalah

Bab III : Analisis dan Perancangan Sistem

Bab ini berisi penjelasan tentang tahapan-tahapan yang dikerjakan

dalam penyeleseian TA ini yang terdiri dari perencanaan

penelitian, analisis dan perancangan sistem, pembuatan workflow,

user requirements, software requirements, pemodelan

input-proses-output, data flow diagram, perancangan ERD baik

conceptual data model maupun physical data model, struktur

basis data, dan perancangan antarmuka.

Bab IV : Evaluasi dan Implementasi

Bab ini berisi penjelasan tentang evaluasi dari sistem yang telah

dibuat dan proses implementasi dari sistem yang telah melalui

tahap evaluasi sebelumnya.

Bab V : Penutup

Bab ini berisi kesimpulan dan saran. Saran yang dimaksud adalah

saran terhadap kekurangan dari aplikasi yang telah dibangun

kepada pihak lain yang ingin melanjutkan topik TA ini.

Tujuannya adalah agar pihak lain tersebut dapat menyempurnakan

7

2.1 Koperasi

Definisi Koperasi menurut UU Nomor 17 Tahun 2012 tentang

perkoperasian dalam pasal 1 ayat (1) menyatakan: "Bahwa Koperasi adalah badan

hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi,

dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan

usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial,

dan budaya sesuai dengan nilai dan prinsip koperasi; ayat (2) Perkoperasian

adalah segala sesuatu yang menyangkut kehidupan koperasi; ayat (3) Koperasi

primer adalah koperasi yang didirikan oleh dan beranggotakan orang perseorang;

ayat (4) Koperasi sekunder adalah koperasi yang didirikan oleh dan

beranggotakan badan hukum koperasi”.

Koperasi memiliki beberapa sumber pendanaan, diantaranya adalah

sebagai berikut:

1. Simpanan Pokok

Simpanan Pokok adalah Simpanan Saham yang diperhitungkan sebagai

modal koperasi dan disetor pada saat mendaftar menjadi anggota. Sistem

pembayaran kontan.

2. Simpanan Wajib

Simpanan Wajib adalah Simpanan yang diperhitungkan sebagai modal dasar

koperasi dan disetor secara berkala atau setiap satu bulan sekali dalam jumlah

3. Simpanan Kapitalisasi

Simpanan Kapitalisasi adalah simpanan saham yang diperoleh dari anggota

guna memperkuat modal koperasi. Simpanan Kapitalisasi terdiri dari:

a. Simpanan Kapitalisasi yang disetor secara sukarela (sewaktu-waktu).

b. Simpanan Kapitalisasi yang disetor dari pembagian deviden atau SHU

yang tidak diambil setelah 1 bulan sejak tanggal RAT.

c. Simpanan Kapitalisasi yang disetor dari sebagian pinjaman yang dicairkan.

4. Simpanan Modal Penyertaan

Modal penyertaan adalah modal koperasi yang diperoleh dari anggota atau

calon anggota yang menyertakan sahamnya sebagai kapital atau modal

koperasi. Modal penyertaan ini dapat disebut sebagai Simpanan Saham

Sukarela yang tidak dapat ditarik sebelum tahun buku berakhir. Modal

penyertaan disetor secara kontan sebagai modal koperasi dan tidak mendapat

jasa simpanan, tetapi diperlakukan sebagai pemilik saham yang akan

mendapat deviden pada akhir tahun buku.

2.2 Jenis-Jenis Koperasi

Secara umum, berdasar jenis usaha, koperasi terdiri atas Koperasi

Simpan Pinjam (KSP), Koperasi Serba Usaha (KSU), Koperasi Konsumsi, dan

Koperasi Produksi. (Sumberpangan, 2012)

1. Koperasi Simpan Pinjam (KSP)

KSP adalah koperasi yang memiliki usaha tunggal yaitu menampung

simpanan anggota dan melayani peminjaman. Anggota yang menabung

(menyimpan) akan mendapatkan imbalan jasa dan bagi peminjam dikenakan

anggota. Dari sinilah, kegiatan usaha koperasi dapat dikatakan “dari, oleh,

dan untuk anggota.” Menurut UU Nomor 17 Tahun 2012 tentang

perkoperasian pasal 1 ayat (14) menyatakan: “ Pinjaman adalah penyediaan

uang oleh koperasi simpan pinjam kepada anggota sebagai peminjam

berdasarkan perjanjian, yang mewajibkan peminjam untuk melunasi dalam

jangka waktu tertentu; ayat (15) koperasi simpan pinjam adalah koperasi yang

menjalankan usaha simpan pinjam sebagai satu-satunya usaha; ayat (16) unit

simpan pinjam adalah salah satu unit usaha koperasi non-koperasi simpan

pinjam yang dilaksanakan secara konvensional atau syariah.”

2. Koperasi Serba Usaha (KSU)

KSU adalah koperasi yang bidang usahanya bermacam-macam. Misalnya,

unit usaha simpan pinjam, unit pertokoan untuk melayani kebutuhan

sehari-hari anggota juga masyarakat, unit produksi, unit wartel.

3. Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang bidang usahanya menyediakan

kebutuhan sehari-hari anggota. Kebutuhan yang dimaksud misalnya

kebutuhan bahan makanan, pakaian, perabot rumah tangga.

4. Koperasi Produksi

Koperasi produksi adalah koperasi yang bidang usahanya membuat barang

(memproduksi) dan menjual secara bersama-sama. Anggota koperasi ini pada

umumnya sudah memiliki usaha dan melalui koperasi para anggota

2.3 Kredit

Kata dasar kredit berasal dari bahasa Latin credere yang berarti

kepercayaan, atau credo yang berarti saya percaya (Firdaus dan Ariyanti, 2009:1).

Mac Leod mendefinisikan pengertian kredit sebagai berikut (Firdaus dan Ariyanti,

2009:2): Kredit adalah suatu reputasi yang dimiliki seseorang yang

memungkinkan ia bisa memperoleh uang, barang-barang atau tenaga kerja,

dengan jalan menukarkannya dengan suatu perjanjian untuk membayarnya disuatu

waktu yang akan datang.

2.3.1 Unsur-Unsur Kredit

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit

adalah sebagai berikut (Firdaus dan Ariyanti, 2009:3):

1. Adanya badan atau orang yang memiliki uang, barang atau jasa yang bersedia

untuk meminjamkan kepada fihak lain. orang atau barang demikian lazim

disebut kreditur,

2. Adanya fihak yang membutuhkan/meminjam uang, barang atau jasa. Fihak

ini lazim disebut debitur,

3. Adanya kepercayaan dari kreditur terhadap debitur

4. Adanya janji dan kesanggupan membayar dari debitur kepada kreditur,

5. Adanya perbedaan waktu yaitu perbedaan antara saat penyerahan uang,

barang atau jasa oleh kreditur dengan pada saat pembayaran kembali dari

debitur,

6. Adanya resiko yaitu sebagai akibat dari adanya perbedaan waktu seperti

maka kredit itu pada dasarnya mengandung resiko, termasuk penurunan nilai

uang karena inflasi dan sebagainya,

7. Adanya bunga yang harus dibayar oleh debitur kepada kreditur (walaupun

ada kredit yang tidak berbunga).

2.3.2 Jenis-Jenis Kredit

Ada beberapa jenis kredit yang dikemukakan oleh Kasmir dalam

bukunya Manajemen Perbankan (2010: 76), diantaranya:

1. Dilihat dari segi kegunaan

a. Kredit investasi

Kredit investasi merupakan kredit jangka panjang yang biasanya

digunakan untuk keperluan perluasan usaha atau membangun

proyek/pabrik baru atau untuk keperluan rehabilitasi. contoh kredit

investasi misalnya untuk membangun pabrik atau membeli mesin-mesin.

masa pemakaiannya untuk suatu periode yang relatif lebih lama dan

dibutuhkan modal yang relatif besar.

b. Kredit modal kerja

Kredit modal kerja merupakan kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya. sebagai contoh kredit

modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai

atau biaya-biaya lainnya yang berkaitan dengan proses produksi

2. Dilihat dari segi tujuan kredit

a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. kredit ini diberikan untuk menghasilkan barang atau jasa.

sebagai contohnya kredit untuk membangun pabrik yang nantinya akan

menghasilkan barang dan kredit pertanian akan menghasilkan produk

pertanian, kredit pertambangan menghasilkan bahan tambang atau kredit

industri akan menghasilkan barang industri.

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. dalam kredit ini

tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang

untuk digunakan atau dipakai oleh seseorang atau badan usaha. sebagai

contoh kredit untuk perumahan, kredit mobil pribadi, kredit perabotan

rumah tangga dan kredit konsumtif lainnya.

c. Kredit perdagangan

Merupakan kredit yang diberikan kepada pedagang dan digunakan untuk

membeli aktivitas perdagangannya seperti untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil penjualan barang

dagangan tersebut. kredit ini sering diberikan kepada suplier atau

agen-agen perdagangan yang akan membeli barang dalam jumlah besar. contoh

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau

paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

contohnya untuk peternakan, misalnya kredit peternakan ayam atau jika

untuk pertanian misalnya tanaman padi atau palawija.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun

dan biasanya kredit ini digunakan untuk melakukan investasi. sebagai

contoh kredit untuk pertanian seperti jeruk, atau peternakan kambing.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit

jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun.

biasanya kredit ini untuk investasi jangka panjang seperti perkebunan

karet, kelapa sawit atau manufaktur dan untuk kredit konsumtif seperti

kredit perumahan.

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan. jaminan tersebut

dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang.

artinya setiap kredit yang dikeluarkan akan dilindungi minimal senilai

jaminan atau untuk kredit tertentu jaminan harus melebihi jumlah kredit

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang

tertentu. kredit jenis ini diberikan dengan melihat prospek usaha, karakter

serta loyalitas atau nama baik si calon debitur selama berhubungan

dengan bank atau pihak lain.

2.3.3 Resiko Kredit dan Prinsip Dasar Penilaian Kredit 5C

Kredit macet yaitu kredit yang telah tidak lancar dan telah sampai pada

jatuh temponya belum dapat diselesaikan oleh nasabah yang bersangkutan. Kredit

macet adalah masalah yang harus memperoleh perhatian khusus dan penanganan

yang serius karena hal tersebut dapat menimbulkan kerugian yang tidak kecil.

Beberapa kerugian tersebut adalah:

1. Bila kredit dibiarkan macet berlarut-larut maka dapat mengakibatkan

kerugian materi karena mungkin nilai jaminan sudah tidak cukup untuk

menutup seluruh kewajiban debitur. Hal ini dapat terjadi karena atas pokok

pinjaman tersebut terus dikenakan beban bunga yang makin lama semakin

besar.

2. Banyaknya kredit macet yang terjadi juga dapat merusak reputasi bank karena

bank dianggap tidak mampu melaksanakan proses pemberian kredit dengan

baik.

3. Kerugian lain yang dapat timbul dari kredit macet adalah terganggunya cash

flow bank karena dana yang diharapkan masuk dari pelunasan kredit tertunda

(atau tidak terjadi) sementara itu kewajiban bank terhadap pihak ketiga (para

4. Dana yang terikat di kredit macet mengakibatkan bank tidak dapat

mengadakan pilihan investasi yang lebih menarik dan memberi hasil yang

lebih besar. akibatnya pertumbuhan bank akan terhambat.

5. Kredit macet membutuhkan perhatian yang lebih besar yang sama artinya

dengan peningkatan biaya administrasi. Perhatian khusus tersebut juga dapat

mengakibatkan pejabat yang menangani kredit macet tidak dapat

mencurahkan perhatiannya untuk pekerjaan yang lebih produktif.

Risiko kredit adalah suatu risiko akibat kegagalan atau ketidakmampuan

nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta

bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan.

Untuk memperkecil risiko juga digunakan seleksi untuk para calon debiturnya.

Untuk itu perlu dianalisis kelayakan kreditnya dengan menggunakan prinsip

5C.(Ruwati dan Afandi, 2014:63)

Menurut Herutomo (2010:121), berikut ini prinsip-prinsip klasik dasar

penilaian kredit (5C):

1. Character (watak)

Karakter merupakan keadaan dan sifat debitur, baik dalam kehidupan

sehari-hari sebagai pribadi maupun di lingkungan kerja dan lingkungan usahanya.

Misalnya saja, kejujuran, keterbukaan, ketulusan, kemampuan bekerja atau

mengelola usaha, komitmen, kemauan untuk membayar utang, kebiasaan, dan

2. Capacity (kemampuan)

Kemampuan calon debitur dalam bekerja dan menjalankan usahanya,

keahlian, kecakapan, kematangan financial, profesionalitas, adanya sumber

pendapatan yang jelas dan berkesinambungan.

3. Capital (modal)

Dalam ruang lingkup KPR (Kredit Pemilikan Rumah), modal berarti

kekayaan atau dana sendiri untuk membayar uang muka.

4. Collateral (jaminan)

Nilai jaminan atau yang akan dibeli untuk menutup risiko jika tidak

dipenuhinya kewajiban debitur. Marketabilitas jaminan diperhitungkan di

sini.

5. Condition (kondisi)

Kondisi ini adalah aspek secara makro dan global yang berimbas pada

penghasilan dan usaha debitur. Aspek ini meliputi politik, social, budaya,

peraturan dan perundang-undangan, adat istiadat, dan hambatan-hambatan

lain.

Berdasarkan hasil analisis dengan menggunakan 5C dapat disimpulkan

bahwa calon debitur layak diberikan kredit investasi untuk pengembangan

usahanya. Menurut Kasmir (2012:95) indikator-indikator 5C diuraikan sebagai

berikut:

1. Character (Sifat Nasabah)

Indikatornya meliputi:

a. Itikad dan tanggung jawab

c. Komitmen pembayaran

2. Capacity (Kemampuan Nasabah)

Indikatornya meliputi:

a. Pendapatan nasabah

b. Kemampuan dalam membayar angsuran

c. Kemampuan dalam menyeleseikan kredit tepat waktu

3. Capital (Modal)

Indikatornya meliputi:

a. Sumber penghasilan tetap

b. Memiliki bidang usaha lain sebagai sumber penghasilan

c. Memiliki tabungan atau simpanan di bank

4. Collateral (Nilai Barang Jaminan)

Indikatornya meliputi:

a. Nilai jual barang jaminan yang diagunkan sebanding/melebihi plafond

kredit.(Bila terjadi wan prestasi, agunan mudah dijual)

b. Jaminan bersifat fisik (sertifikat/BPKB/Deposito), atau non fisik (kartu

jamsostek, SK pegawai, referensi juru bayar, dll)

c. Kepemilikan barang jaminan dan keaslian dokumen

5. Condition (Kondisi Nasabah)

Indikatornya meliputi:

a. Pengembangan bisnis/usaha/investasi

b. Fluktuasi perekonomian

Menurut Kasmir (2012:101), secara umum dapat dijelaskan prosedur

pemberian kredit oleh badan hukum sebagai berikut:

1. Pengajuan berkas-berkas

Dalam hal ini pemohon kredit mengajukan permohonan kredit yang

dituangkan dalam suatu proposal. Kemudian dilampiri dengan berkas-berkas

lainnya yang dibutuhkan. Pengajuan proposal kredit hendaknya yang berisi

antara lain sebagai berikut:

a. Latar belakang perusahaan

b. Maksud dan tujuan

c. Besarnya kredit dan jangka waktu

d. Cara pemohon mengembalikan kredit

e. Jaminan kredit

2. Penyelidikan berkas pinjaman

Tujuannya untuk mengetahui apakah berkas yang diajukan sudah lengkap

sesuai persyaratan dan sudah benar. Jika menurut pihak perbankan belum

lengkap atau cukup , maka nasabah diminta untuk segera melengkapinya dan

apabila sampai batas tertentu nasabah tidak sanggup melengkapi kekurangan

tersebut, maka sebaiknya permohonan kredit dibatalkan saja.

3. Wawancara 1

Merupakan penyidikan kepada calon peminjam dengan langsung berhadapan

dengan calon peminjam, untuk meyakinkan apakah berkas-berkas tersebut

sesuai dan lengkap seperti yang bank inginkan. Wawancara ini juga untuk

4. On The Spot

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai

objek yang akan dijadikan usaha atau jaminan. Kemudian hasil on the spot di

cocokkan dengan hasil wawancara I. Pada saat hendak melakukan on the spot

hendaknya jangan diberitahu kepada nasabah. Sehingga apa yang kita lihat

dilapangan sesuai dengan kondisi yang sebenarnya.

5. Wawancara 2

Merupakan kegiatan perbaikan berkas, jika mungkin ada

kekurangan-kekurangan pada saat setelah dilakukan on the spot di lapangan. Catatan yang

ada pada permohonan dan pada saat wawancara I dicocokkan dengan pada

saat on the spot apakah ada kesesuaian dan mengandung suatu kebenaran.

Analisis permohonan kredit adalah untuk menganalisa semua faktor resiko

yang berkaitan dengan permohonan kredit dan untuk menilai sejauh mana hal

tersebut beralasan/layak dibiayai, memiliki keabsahan hukum dan sesuai

dengan praktek perbankan yang sehat.

6. Keputusan kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan

diberikan atau ditolak, jika di terima, maka dipersiapkan administrasi nya,

biasanya keputusan kredit yang akan mencakup :

a. Jumlah uang yang diterima

b. Jangka waktu kredit

Keputusan kredit biasanya merupakan keputusan team. Begitu pula bagi

kredit yang di tolak, maka hendaknya dikirim surat penolakan sesuai dengan

alasannya masing-masing.

7. Penandatanganan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka sebelum

kredit dicairkan maka terlebih dulu calon nasabah menandatangani akad

kredit ,mengikat jaminan dengan hipotek dan surat perjanjian atau pernyataan

yang dianggap perlu. Penandatangan dilaksanakan :

a. Antara bank dengan debitur secara langsung atau

b. Dengan melalui notaris

8. Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang

diperlukan dengan membuka rekening giro atau tabungan di bank yang

bersangkutan.

9. Penyaluran atau penarikan dana

Pencairan atau pengambilan uang dari rekening sebagai realisasi dari

pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu

sekaligus atau secara bertahap.

2.3.4 Contoh Penerapan Analisa 5C Untuk Kelayakan Pemberian Kredit

Berikut ini merupakan contoh kasus penerapan analisa 5c untuk

kelayakan pemberian kredit.(Prayetno dan Muslihudin, 2013:252).

1. Kriteria Pemberian Kredit

Terbagi atas 5 kondisi dimana masing-masing kondisi terbagi atas beberapa

nilai/skor untuk setiap indikator bervariasi. Berikut ini tabel penentuan

kelayakan pemberian kredit.

N

O Kategori Dimensi Indikator

Skor Maksimal

1 Character Kepribadian

a. Penilaian masyarakat

sekitar terhadap calon debitur

b. Sikap Calon Debitur

a. 3

a. Memiliki catatan

usaha

b. Rata-rata pelanggan

tetap

c. Rata-rata pendapatan

bulanan

d. Jumlah pesaing

e. Aset usaha lebih

besar dari pinjaman

f. Wilayah pemasaran

1) a. 3

a. Jumlah modal usaha

selain dari pinjaman

b. Kepemilikan hutang di

tempat lain

a. Hak milik jaminan

b. Besar nilai taksasi

jaminan

a. Ada atau tidak larangan

terhadap produk/tempat usaha

b. Pasang surut harga

terhadap kelancaran usaha

a. 2

b. 3

2. Analisa Pemberian Kredit

Untuk menentukan calon debitur berhak atau tidak mendapatkan kredit

ditentukan dari hasil skor yang didapat dari analisa 5c diatas. Cara

N=Sp/Sm * 100%

Dimana :

N : Nilai persentase kelayakan yang didapat

Sp : Skor analisa yang didapat

Sm : Skor maksimal

Kemudian hasil diinterpretasikan menggunakan skala kualitatif dengan

kategori >51% adalah “Baik” dan <50% adalah “Buruk”. Setelah persentase

kelayakan diperoleh, maka dapat diketahui besar pinjaman yang dapat diterima

debitur dengan menggunakan penghitungan berikut.

Besar Pinjaman = N/100 * Pinjaman yang Diajukan

2.4 Definisi Sistem Informasi

Menurut Erwan Arbie (2000:35), Sistem informasi adalah sistem didalam

suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian,

membantu dan mendukung kegiatan operasi, bersifat manajerial dari suatu

organisasi dna membantu mempermudah penyediaan lapran yang diperlukan.

Menurut Hartono (2001:11), Sistem informasi merupakan suatu sistem di dalam

suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian,

mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi

dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan

untuk proses pengambilan keputusan. Jadi, pengertian Sistem informasiadalah

suatu sistem terintegrasi yang mampu menyediakan informasi yang bermanfaat

bagi penggunanya.

Selain itu, Sistem informasi adalah suatu sistem terintegrasi yang mampu

terintegrasi atau sistem manusia-mesin, untuk menyediakan informasi untuk

mendukung operasi manajemen dalam suatu organisasi.

2.5 Siklus Hidup Pengembangan Sistem

Menurut Jogiyanto (2001:41), di system life cycle tiap-tiap bagian dari

pengembangan sistem dibagi menjadi beberapa tahapan kerja. Tiap-tiap tahapan

ini mempunyai karakteristik tersendiri. Tahapan utama siklus hidup

pengembangan sistem dapat terdiri dari tahapan perencanaan sistem (system

planning), analisis sistem (system analysis), desain sistem (system design), seleksi

sistem (system selection), implementasi sistem (system implementation), dan

perawatan sistem (system maintenance).

Siklus hidup pengembangan sistem (SHPS) adalah pendekatan melalui

beberapa tahap untuk menganalisis dan merancang sistem. Berikut ini adalah

tahap-tahap dalam siklus hidup pengembangan sistem :

1. Mengidentifikasi masalah, peluang dan tujuan

Tahap pertama ini berarti bahwa penganalisis melihat dengan jujur pada apa

yang terjadi didalam bisnis. Kemudian, bersama-sama dengan anggota

organisasi lain, penganalisis menentukan dengan cepat masalah-masalah

dengan anggota organisasi lain, penganalisis menentukan dengan tepat

masalah-masalah tersebut.

2. Menentukan syarat-syarat informasi

Tahap berikutnya, penganalisis memasukkan apa saja yang menentkan

syarat-syarat informasi untuk para pemakai yang terlibat. Di antara

perangkat-perangkat yang dipergunakan untuk menetapkan syarat-syarat informasi

mentah, wawancara dan mengamati perilaku pembuat keputusan dan

lingkungan kantor dan prototyping.

3. Menganalisis kebutuhan sistem

Tahap berikutnya ialah menganalisis kebutuhan-kebutuhan sistem. Sekali lagi

perangkat dan teknik-teknik tertentu akan membantu penganalisis

menentukan kebutuhan. Perangkat yang dimaksud ialah penggunaan diagram

aliran data untuk menyusun daftar input, proses dan output fungsi bisnis

dalam bentuk grafik terstruktur.

4. Merancang sistem yang direkomendasikan

Dalam tahap ini penganalisa sistem menggunakan informasi-informasi yang

terkumpul sebelumnya untuk mencapai desain sistem informasi yang logik.

Penganalisis merancang prosedur data-entry sedemikian rupa sehingga data

yang dimasukkan ke dalam sistem informasi benar-benar akurat. Selain itu,

penganalisis menggunakan teknik-teknik bentuk dan perancangan layar

tertentu untuk menjamin keefektifan input sistem informasi.

5. Mengembangkan dan mendokumentasikan perangkat lunak

Dalam tahap kelima ini penganalisis bekerja bersama-sama dengan

pemrogram untuk mengembangkan suatu perangkat lunak awal yang

diperlukan. Beberapa teknik terstruktur untuk merancang dan

mendokumentasikan perangkat lunak meliputi rencana struktur,

Nassi-Shneiderman charts, dan pseudocode.

6. Menguji dan mempertahankan sistem

Sebelum sistem informasi dapat digunakan, maka harus dilakukan pengujian

masalah sebelum sistem tersebut ditetapkan. Sebagian pengujian dilakukan

oleh pemrogram sendiri, dan lainnya dilakukan oleh penganalisis sistem.

Rangkaian ini pertama-tama dijalankan bersama-sama dengan data contoh

serta serta dengan data aktual dari sistem yang telah ada. Mempertahankan

sistem dan dokumentasinya dimulai di tahap ini dan dilakukan secara rutin

selama sistem informasi dijalankan.

7. Mengimplementasikan dan mengevaluasi sistem

Di tahap terakhir ini penganalisis membantu untuk mengimplementasikan

sistem informasi. Tahap ini melibatkan pelatihan bagi pemakai untuk

mengendalikan sistem. Sebagian pelatihan tersebut dilakukan oleh vendor,

namun kesalahan pelatihan merupakan tanggung jawab penganilisis sistem.

Selain itu, penganalisis perlu merencanakan konversi perlahan dari sistem

lama ke sistem baru. Evaluasi yang ditunjukkan sebagai bagian dari tahap

terakhir ini biasanya dimaksudkan untuk pembahasan. Sebenarnya, evaluasi

dilakukan di setiap tahap. Kriteria utama yang harus dipenuhi ialah apakah

pemakai yang dituju benar-benar menggunakan sistem.

Pada penelitian ini model SDLC yang digunakan adalah Model Waterfall

seperti yang terlihat pada Gambar 2.1 di bawah ini.

Tahapan-tahapan pada SDLC model waterfall adalah sebagai berikut:

1. Komunikasi

Pada tahapan ini dilakukan komunikasi dengan stakeholder tentang aplikasi

yang dibuat dan merumuskan masalah, kebutuhan, dan solusi dari aplikasi

yang dibuat.

2. Perencanaan

Pada tahapan ini dilakukan penjadwalan dan pembuatan milestone yang akan

ditempuh selama proses pembangunan aplikasi.

3. Pemodelan

Pada tahapan ini dilakukan analisis kebutuhan dan perumusan hasil analisis

dalam bentuk model atau diagram.

4. Konstruksi

Pada tahapan ini dilakukan implementasi dari tahap pemodelan secara teknis

yang dikerjakan oleh programmer dan melakukan uji coba terhadap

fungsi-fungsi aplikasi agar bebas dari error dan hasilnya sesuai dengan tujuan

dibuatnya aplikasi.

5. Penyerahan Perangkat Lunak

Pada tahapan ini dilakukan penyerahan aplikasi kepada stakeholder,

27

Pada bab ini dibahas tentang identifikasi permasalahan, analisis

permasalahan, solusi permasalahan, dan perancangan sistem dalam Rancang

Bangun Aplikasi Kelayakan Pemberian Kredit dan Pencatatan Pembayaran Kredit

Pada Koperasi Serba Usaha (KSU) Mitra. Tahapan awal adalah pengumpulan data

dengan teknik wawancara dan observasi. Tahapan selanjutnya adalah melakukan

identifikasi permasalahan dan analisis permasalahan.

3.1 Analisis Sistem

Pada tahapan ini dilakukan beberapa proses yang berhubungan dengan

tahapan awal metode penelitian. Pada metode penelitian yang diambil

menggunakan model waterfall. Pada model waterfall terdapat beberapa tahapan

yang meliputi tahap komunikasi dan tahap perencanaan.

3.1.1 Komunikasi

Pada tahap komunikasi dilakukan proses wawancara dan observasi.

Proses observasi dilakukan dengan cara melakukan pengamatan langsung pada

KSU Mitra untuk mendapatkan gambaran umum proses penilaian kelayakan

pemberian kredit, gambaran umum proses pencatatan pembayaran kredit, dan

tugas dari masing-masing bagian yang berkepentingan pada proses tersebut.

Proses wawancara dilakukan dengan melakukan tanya jawab dengan manager

KSU Mitra untuk mencocokkan data dan informasi dari hasil observasi. Setelah

dapat disusun analisis bisnis, analisis kebutuhan pengguna, analisis kebutuhan

data, dan analisis kebutuhan fungsional.

A Analisis Bisnis

Setelah dilakukan tahap komunikasi, tahapan selanjutnya adalah

melakukan analisis bisnis yang meliputi identifikasi masalah, identifikasi

pengguna, identifikasi data, dan identifikasi fungsi.

1. Identifikasi Masalah

Identifikasi permasalahan dilakukan untuk menemukan penyebab

permasalahan yang terjadi. Proses bisnis penilaian kelayakan pemberian

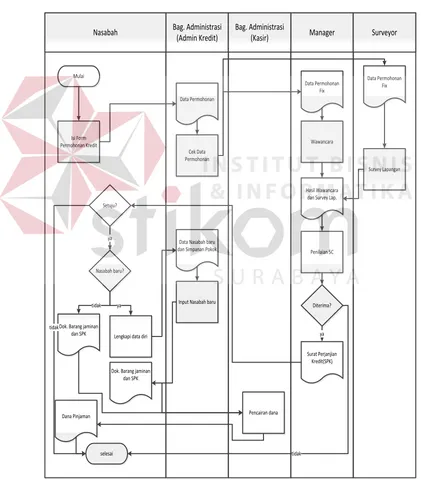

kredit pada KSU Mitra dapat dilihat pada gambar 3.1 pada halaman 29. Pada

gambar 3.1 dijelaskan tentang proses bisnis penilaian kelayakan pemberian

kredit yang diterapkan oleh pihak KSU Mitra. Alur dimulai dari calon

nasabah mengisi formulir permohonan kredit yang kemudian akan dilakukan

cek kelengkapan formulir untuk didapatkan data permohonan yang sudah

sesuai dengan ketentuan pihak KSU Mitra. Data permohonan tersebut lalu

digunakan sebagai acuan untuk melakukan wawancara. Hasil wawancara

merupakan salah satu bahan untuk penilaian kelayakan kredit pada

permohonan yang diajukan yang dilakukan oleh manager. Bagian survey

melakukan survey lapangan untuk melakukan crosscheck dari data yang

diberikan oleh calon nasabah pada formulir permohonan kredit. Manager

melakukan penilaian 5C dari hasil wawancara dan hasil survey lapangan

terhadap data calon nasabah, jika diterima maka akan dibuatkan surat

perjanjian kredit (SPK) yang harus disetujui oleh pihak KSU Mitra dan pihak

dilakukan pendataan anggota, jika nasabah baru maka akan dilakukan

pencatatan data nasabah dan pembayaran simpanan pokok sebagai anggota

koperasi yang baru. Jika nasabah yang sudah menjadi anggota koperasi, maka

setelah nasabah melengkapi dokumen SPK dan dokumen barang yang

dijadikan jaminan pinjaman untuk diserahkan pada pihak koperasi kemudian

akan dilakukan pencairan dana pinjaman oleh kasir.

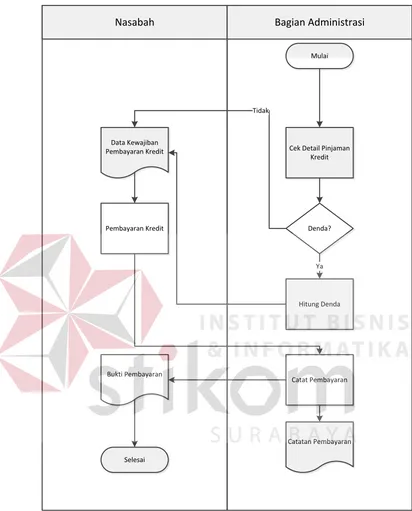

Bag. Administrasi

(Admin Kredit) Manager Surveyor Nasabah Bag. Administrasi

Dok. Barang jaminan dan SPK

Data Nasabah baru dan Simpanan Pokok

Input Nasabah baru Setuju?

ya

Dok. Barang jaminan dan SPK

Nasabah Bagian Administrasi

Mulai

Cek Detail Pinjaman Kredit

Denda?

Hitung Denda Ya

Catat Pembayaran Tidak

Catatan Pembayaran Bukti Pembayaran

Selesai Data Kewajiban Pembayaran Kredit

Pembayaran Kredit

Gambar 3.2 Workflow Pencatatan Pembayaran Kredit

Berikutnya adalah workflow pembayaran kredit pada KSU Mitra yang dapat

dilihat pada gambar 3.2 diatas ini. Alur dimulai dari bagian administrasi

melakukan pengecekan pada detail pinjaman kredit nasabah. Pengecekan

mendapatkan denda karena melakukan pembayaran melebihi dari batas jatuh

tempo pembayaran pinjamannya atau tidak. Data kewajiban pembayaran

kemudian diberikan ke nasabah untuk kemudian nasabah memberikan

angsuran yang harus dibayarkan berdasarkan pinjaman yang dimiliki.

Pembayaran angsuran tersebut kemudian akan dicatat oleh bagian

administrasi. Pencatatan tersebut meliputi jumlah pembayaran, keterangan

pembayaran untuk angsuran keberapa pada pinjaman yang dimiliki nasabah,

dan tanggal pembayaran. Dari pencatatan tersebut didapat catatan

pembayaran yang akan disimpan pihak KSU Mitra dan salinannya diberikan

pada nasabah sebagai tanda pembayaran. Berdasarkan proses bisnis yang

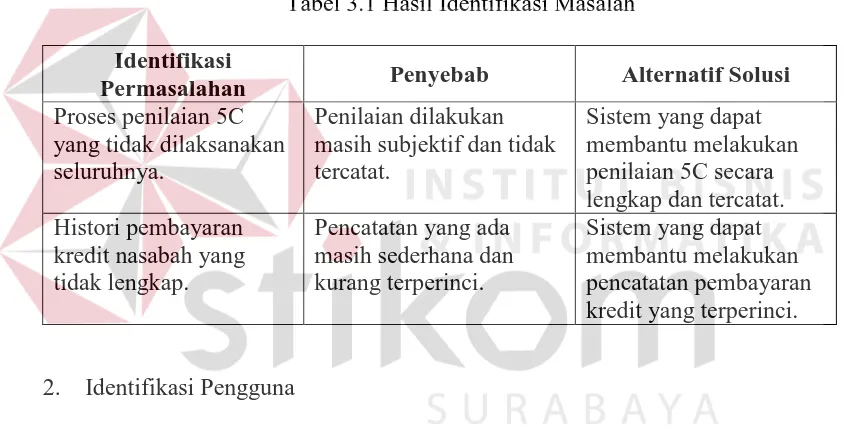

telah dijelaskan diatas, maka dapat diidentifikasi permasalahan yang terjadi.

Berdasarkan hasil analisis proses bisnis yang telah dijelaskan diatas, maka

dapat diidentifikasi permasalahan yang terjadi. Pada proses penilaian

pemberian kredit, pihak KSU Mitra tidak melakukan pencatatan pada proses

dan hasil penilaian yang dilakukan. Penilaian pada kenyataan di lapangan

juga dilakukan dengan subjektif, hal ini dapat dilihat pada tabel 1.1 yang ada

pada halaman kedua. Proses penilaian juga dilakukan dengan cara manual.

Proses penilaian collateral atau penghitungan taksasi nilai jaminan dilakukan

dengan mencari informasi estimasi harga jaminan dari pihak diluar KSU

Mitra dan kemudian dihitung manual oleh manager untuk acuan batas plafon

pemberian pinjaman pada nasabah. Penghitungan kemampuan membayar

angsuran nasabah juga dilakukan penghitungan manual oleh manager.

Dengan tidak dilakukan pencatatan penilaian dan penilaian yang masih

mempengaruhi pendapatan KSU Mitra seperti yang digambarkan pada tabel

1.2 yang ada pada halaman ketiga. Pada proses pembayaran kredit oleh

nasabah. Pihak KSU Mitra hanya melakukan pencatatan sederhana. Hal ini

menyebabkan pihak KSU Mitra kesulitan dalam mendapatkan rekam jejak

nasabah ketika dibutuhkan seperti saat akan dilakukan penilaian kelayakan

kredit. Hasil identifikasi dari proses bisnis penilaian kelayakan kredit dan

pencatatan pembayaran kredit pada KSU Mitra saat ini dapat dilihat pada

tabel 3.1 dibawah ini.

Tabel 3.1 Hasil Identifikasi Masalah

Identifikasi

Permasalahan Penyebab Alternatif Solusi

Proses penilaian 5C yang tidak dilaksanakan seluruhnya.

Penilaian dilakukan masih subjektif dan tidak tercatat.

Sistem yang dapat membantu melakukan penilaian 5C secara lengkap dan tercatat. Histori pembayaran

kredit nasabah yang tidak lengkap.

Pencatatan yang ada masih sederhana dan kurang terperinci.

Sistem yang dapat membantu melakukan pencatatan pembayaran kredit yang terperinci.

2. Identifikasi Pengguna

Berdasarkan hasil wawancara terdapat beberapa pengguna yang memiliki

peran dalam mengoperasikan aplikasi yang dibangun yaitu bagian

administrasi (admin kredit dan kasir) dan manager.

3. Identifikasi Data

Setelah dilakukan proses identifikasi permasalahan dan pengguna, maka

dapat dilakukan identifikasi data. Pada aplikasi yang akan dibangun ini

pinjaman, data penilaian 5C, data surat perjanjian kredit (SPK), data detail

pinjaman, data pembayaran pinjaman, dan data perhitungan denda.

4. Identifikasi Fungsi

Setelah dilakukan proses identifikasi permasalahan, pengguna, dan data,

maka dapat diidentifikasi fungsi dari aplikasi yang akan dibangun sebagai

berikut: pencatatan data nasabah, penilaian 5C, pembuatan SPK, pencatatan

pinjaman, dan pencatatan pembayaran angsuran.

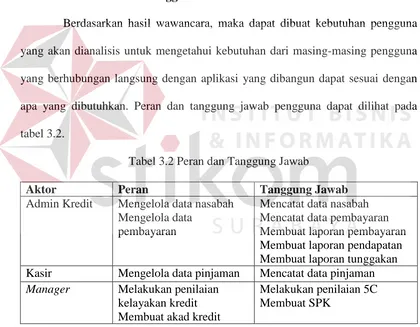

B Analisis Kebutuhan Pengguna

Berdasarkan hasil wawancara, maka dapat dibuat kebutuhan pengguna

yang akan dianalisis untuk mengetahui kebutuhan dari masing-masing pengguna

yang berhubungan langsung dengan aplikasi yang dibangun dapat sesuai dengan

apa yang dibutuhkan. Peran dan tanggung jawab pengguna dapat dilihat pada

tabel 3.2.

Tabel 3.2 Peran dan Tanggung Jawab

Aktor Peran Tanggung Jawab

Admin Kredit Mengelola data nasabah

Mengelola data pembayaran

Mencatat data nasabah Mencatat data pembayaran Membuat laporan pembayaran Membuat laporan pendapatan Membuat laporan tunggakan

Kasir Mengelola data pinjaman Mencatat data pinjaman

Manager Melakukan penilaian

kelayakan kredit Membuat akad kredit

Melakukan penilaian 5C Membuat SPK

Dalam membangun sebuah aplikasi diperlukan perancangan perangkat

lunak yang sesuai dengan kebutuhan pengguna. Hal ini bertujuan untuk

kebutuhan fungsional. Fungsi-fungsi tersebut dikelompokkan berdasarkan entitas

dan dapat dilihat pada tabel 3.3 berikut ini.

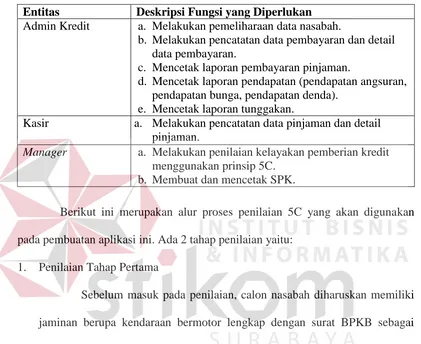

Tabel 3.3 Fungsi-Fungsi Entitas

Entitas Deskripsi Fungsi yang Diperlukan

Admin Kredit a. Melakukan pemeliharaan data nasabah.

b. Melakukan pencatatan data pembayaran dan detail

data pembayaran.

c. Mencetak laporan pembayaran pinjaman.

d. Mencetak laporan pendapatan (pendapatan angsuran,

pendapatan bunga, pendapatan denda).

e. Mencetak laporan tunggakan.

Kasir a. Melakukan pencatatan data pinjaman dan detail

pinjaman.

Manager a. Melakukan penilaian kelayakan pemberian kredit

menggunakan prinsip 5C.

b. Membuat dan mencetak SPK.

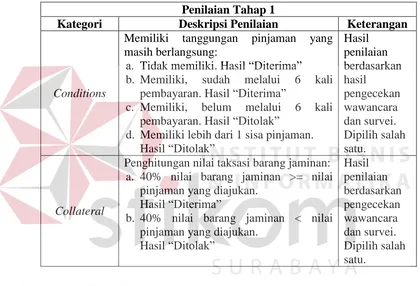

Berikut ini merupakan alur proses penilaian 5C yang akan digunakan

pada pembuatan aplikasi ini. Ada 2 tahap penilaian yaitu:

1. Penilaian Tahap Pertama

Sebelum masuk pada penilaian, calon nasabah diharuskan memiliki

jaminan berupa kendaraan bermotor lengkap dengan surat BPKB sebagai

syarat dapat mengajukan pinjaman. Pada penilaian tahap pertama dilakukan

penilaian terhadap aspek conditions dan collateral.

Penilaian pada aspek conditions adalah melihat apakah nasabah

masih memiliki tanggungan pinjaman pada KSU Mitra. Jika nasabah masih

memiliki tanggungan pinjaman, maka hanya yang sudah melakukan

pembayaran minimal enam kali angsuran yang dapat diperbolehkan

melakukan permohonan pinjaman baru.

Sedangkan pada aspek collateral yang dinilai adalah nilai taksasi

sama dengan atau lebih besar dari jumlah pinjaman yang diajukan. Jika nilai

40% taksasi barang jaminan lebih kecil dari jumlah pinjaman yang diajukan

maka permohonan pinjaman tidak diterima. Untuk lebih jelasnya dapat dilihat

pada tabel 3.4. Jika minimal salah satu penilaian ditolak, maka tahapan

penilaian tidak dilanjutkan pada penilaian tahap 2.

Tabel 3.4 Penilaian Tahap 1 Penilaian 5C

Penilaian Tahap 1

Kategori Deskripsi Penilaian Keterangan

Conditions

Memiliki tanggungan pinjaman yang masih berlangsung:

a. Tidak memiliki. Hasil “Diterima”

b. Memiliki, sudah melalui 6 kali

pembayaran. Hasil “Diterima”

c. Memiliki, belum melalui 6 kali

pembayaran. Hasil “Ditolak”

d. Memiliki lebih dari 1 sisa pinjaman.

Hasil “Ditolak”

Penghitungan nilai taksasi barang jaminan:

a. 40% nilai barang jaminan >= nilai

pinjaman yang diajukan.

Hasil “Diterima”

b. 40% nilai barang jaminan < nilai

pinjaman yang diajukan.

Hasil “Ditolak”

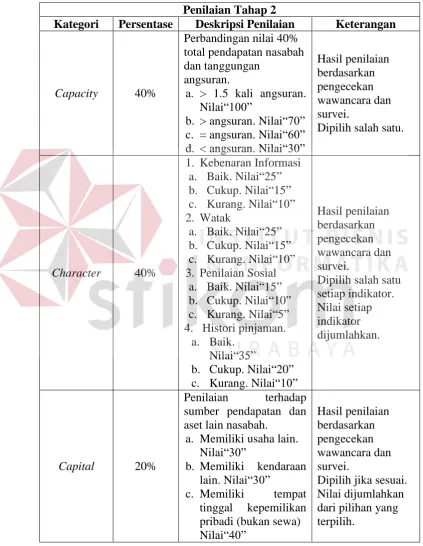

2. Penilaian Tahap Kedua

Penilaian tahap kedua dilakukan jika pada penilaian tahap pertama

permohonan pinjaman diterima. Penilaian tahap kedua dilakukan penilaian

terhadap aspek capacity, character, conditions, dan capital. Pada penilaian

tahap kedua, setiap aspek memiliki nilai dan persentase masing-masing.

Penilaian capacity dilakukan dengan menghitung perbandingan 40%

dan pendapatan pasangan nasabah, dibandingkan dengan besar tanggungan

angsuran bulanan.

Penilaian character dilakukan dengan melihat hasil survei dan

wawancara tentang aspek kebenaran informasi, watak, penilaian lingkungan

sosial nasabah, dan histori tanggungan pinjaman nasabah. Untuk penilaian

watak dan penilaian lingkungan sosial nasabah dipilih langsung hasilnya oleh

manager berdasarkan hasil wawancara dan survei. Sedangkan untuk penilaian

kebenaran informasi, sistem akan membandingkan hasil informasi yang

diberikan oleh nasabah dengan informasi hasil survei, jika hasil informasi

yang diberikan seluruhnya sesuai dengan hasil survei maka mendapatkan nilai

baik, jika hasil informasi yang diberikan ada tidak kesesuaian dengan hasil

survei namun secara keseluruhan masih lebih banyak yang sesuai maka

mendapatkan nilai cukup, sedangkan jika informasi yang diberikan lebih

banyak yang tidak sesuai dengan hasil survei dibandingkan dengan yang

sesuai maka mendapatkan nilai kurang. Untuk penialain histori pinjaman, jika

nasabah merupakan nasabah baru maka akan mendapatkan nilai cukup. Untuk

nasabah lama, jika histori pinjaman tidak pernah telat dalam melakukan

pembayaran maka akan mendapat nilai baik. Jika histori pinjaman terdapat

beberapa kali pembayaran telat dengan jumlah perbandingan pembayaran

tepat dengan pembayaran telat kurang dari 30% maka akan mendapat nilai

cukup, jika melebihi 30% maka akan mendapat nilai kurang.

Penilaian capital dilakukan dengan melihat status tempat tinggal

nasabah, sumber pendapatan lain nasabah, dan aset lain nasabah. Setelah

penghitungan total untuk menentukan kelayakan permohonan pinjaman

nasabah. Untuk lebih jelasnya dapat dilihat pada tabel 3.5 berikut ini.

Tabel 3.5 Penilaian Tahap 2 Penilaian 5C

Penilaian Tahap 2

Kategori Persentase Deskripsi Penilaian Keterangan

Capacity 40%

Perbandingan nilai 40% total pendapatan nasabah dan tanggungan

angsuran.

a. > 1.5 kali angsuran.

Nilai“100”

b. > angsuran. Nilai“70”

c. = angsuran. Nilai“60”

d. < angsuran. Nilai“30”

Hasil penilaian berdasarkan pengecekan wawancara dan survei.

Dipilih salah satu.

Character 40%

1. Kebenaran Informasi

a. Baik. Nilai“25”

b. Cukup. Nilai“15”

c. Kurang. Nilai“10”

2. Watak

a. Baik. Nilai“25”

b. Cukup. Nilai“15”

c. Kurang. Nilai“10”

3. Penilaian Sosial

a. Baik. Nilai“15”

b. Cukup. Nilai“10”

c. Kurang. Nilai“5”

4. Histori pinjaman.

a. Baik.

Nilai“35”

b. Cukup. Nilai“20”

c. Kurang. Nilai“10”

Hasil penilaian berdasarkan pengecekan wawancara dan survei.

Dipilih salah satu setiap indikator. Nilai setiap indikator dijumlahkan.

Capital 20%

Penilaian terhadap

sumber pendapatan dan aset lain nasabah.

a. Memiliki usaha lain.

Nilai“30”

b. Memiliki kendaraan

lain. Nilai“30”

c. Memiliki tempat

tinggal kepemilikan

pribadi (bukan sewa) Nilai“40”

Cara penghitungan penilaian pada tahap kedua adalah sebagai berikut:

Hasil nilai dari setiap kategori dikalikan dengan persentase dari setiap

kategori kemudian dijumlahkan.

Nx = Nilai * B% ...(1)

Ntotal = Nx + Nx + Nx + Nx ………(2)

Keterangan:

Nx = Nilai akhir tiap kategori.

Nilai = Nilai tiap kategori sebelum dikalikan dengan persentase tiap

kategori.

B% = Nilai persentase tiap kategori

Ntotal = Nilai total dari penjumlahan Nx tiap kategori.

Hasil dengan Ntotal 60-100 dinyatakan layak untuk diberikan kredit.

Hasil dengan Ntotal < 60 dinyatakan tidak layak untuk diberikan kredit.

C Analisis Kebutuhan Data

Dari analisis kebutuhan pengguna yang telah disusun sebelumnya, maka

dibutuhkan beberapa data untuk menunjang aplikasi yang dibangun. Terdapat

beberapa data yang diperlukan dalam membangun aplikasi, data tersebut meliputi:

1. Data Pegawai

Data pegawai disediakan oleh pihak KSU Mitra sebagai data tambahan untuk

pembuatan aplikasi. Data pegawai yang diperlukan adalah nama pegawai,

jabatan pegawai, no telepon pegawai, dan alamat pegawai.

2. Data Jenis Pinjaman

Data jenis pinjaman disediakan oleh pihak KSU Mitra sebagai data tambahah

ketentuan pinjaman yang ada pada KSU Mitra. Berikut ini adalah tabel 3.6

yang berada dibawah ini yang menggambarkan jenis-jenis pinjaman yang ada

pada KSU Mitra dan ketentuan dari jenis pinjaman tersebut.

Tabel 3.6 Jenis Pinjaman pada KSU Mitra

Pinjaman RC Pinjaman Flat

Lama Pinjaman 6 bulan Lama Pinjaman 1 tahun–2 tahun

Bunga Pinjaman 3% per-bulan Bunga Pinjaman 2% per-bulan

Cara Hitung Angsuran: Pk * Bg

Bg = Bunga Pinjaman

Cara Hitung Angsuran & Tanggungan Bulanan: (Pk + (Pk * Lp * Bg)) / Lp Keterangan:

Pk = Pokok Pinjaman Lp = Lama Pinjaman Bg = Bunga Pinjaman

Cara Pembayaran:

Bulan 1-5 hanya angsuran. Bulan 6 (terakhir) angsuran + Pokok Pinjaman

Denda 1%, Toleransi 3 Hari

Cara Pembayaran:

Setiap bulan dibayar sesuai angsuran.

Denda 1%, Toleransi 3 Hari

3. Data Nasabah

Merupakan data hasil pengisian formulir permohonan kredit yang dilakukan

oleh nasabah. Data yang didapat dibedakan menjadi dua yaitu data identitas

dan data permohonan kredit.

a. Data Identitas

Data yang diperlukan meliputi nama nasabah, alamat nasabah, nomor

identitas (KTP/SIM) nasabah, jenis kelamin nasabah, nomor telepon

nasabah, pekerjaan/jabatan nasabah, pendapatan per bulan nasabah,

sumber pendapatan lain nasabah, aset lain nasabah. Jika nasabah sudah

nama pasangan, nomor identitas pasangan, jenis kelamin pasangan,

pekerjaan/jabatan pasangan, pendapatan per bulan pasangan.

b. Data Permohonan Kredit

Data yang diperlukan meliputi jumlah pinjaman yang diajukan, jenis

pinjaman yang dipilih, dan detail barang jaminan. Detail barang jaminan

meliputi jenis kendaraan, merk, tipe, warna, tahun, nomor polisi, nomor

rangka, nomor mesin, nomor BPKB (Buku Pemilik Kendaraan Bermotor),

kepemilikan.

4. Data Hasil Wawancara dan Survei

Merupakan data hasil wawancara dan survei dari formulir permohonan kredit

nasabah. Data yang diperlukan meliputi data status permohonan kredit

(ditolak/diterima), status kebenaran informasi, status watak nasabah,

penilaian lingkungan sosial nasabah, status tempat tinggal, hasil survei aset

lain, hasil survei usaha lain.

5. Data Penilaian 5C

Merupakan data hasil dari proses penilaian kelayakan pemberian kredit

dengan menggunakan prinsip penilaian 5C. Data yang diperlukan meliputi

status permohonan, status kelayakan, hasil penilaian tahap pertama, hasil

penilaian tahap kedua.

6. Data Surat Perjanjian Kredit

Merupakan data surat perjanjian kredit yang didapat dari pihak KSU Mitra

sebagai data tambahan dalam pembuatan aplikasi ini. Data tersebut meliputi

no SPK, jumlah pokok pinjaman, jumlah bunga pinjaman, jumlah total

pertama, jumlah angsuran terakhir, tanggal pembayaran angsuran pertama,

tanggal pembayaran angsuran terakhir, tanggal jatuh tempo setiap bulannya,

dan detail barang jaminan.

7. Data Detail Pinjaman

Digunakan untuk menyimpan detail pinjaman. Data yang diperlukan meliputi

jumlah total angsuran yang harus dibayar, jumlah bunga angsuran, jumlah

pokok angsuran, tanggal jatuh tempo pembayaran, nomor angsuran, status

angsuran.

8. Data Pembayaran

Merupakan data pembayaran yang dicatat ketika nasabah melakukan

pembayaran pinjaman. Data tersebut meliputi tanggal pembayaran, jumlah

pembayaran, nomor angsuran yang dibayar, jumlah total angsuran yang

dibayar, jumlah angsuran yang dibayar, jumlah bunga yang dibayar, total

keterlambatan, jumlah denda yang dibayar.

9. Laporan Pembayaran Pinjaman

Merupakan hasil rekapitulasi dari data pembayaran yang dilakukan oleh

nasabah. Laporan ini berisi tentang jumlah pembayaran pinjaman yang

didapat setiap bulannya.

10. Laporan Pendapatan

Ada tiga jenis laporan pendapatan yaitu laporan pendapatan angsuran, laporan

pendapatan bunga, dan laporan pendapatan denda. Laporan tersebut berisi

D Analisis Kebutuhan Fungsi

Berdasarkan kebutuhan pengguna yang telah dibuat sebelumnya, maka

dapat diimplementasikan dengan membuat kebutuhan fungsional dari aplikasi

yang dibangun. Pada tahapan ini kebutuhan fungsi digunakan untuk

mengimplementasikan seluruh fungsi yang didapat dari hasil analisis kebutuhan

pengguna. Fungsi-fungsi tersebut adalah sebagai berikut:

1. Fungsi Pencatatan Data Nasabah

Tabel 3.7 Kebutuhan Fungsi Pencatatan Data Nasabah

Fungsi Melakukan pencatatan data nasabah

Deskripsi Fungsi ini digunakan untuk melakukan pencatatan data

nasabah baru untuk disimpan.

Pemicu -

Awal Autentifikasi oleh bagian admin kredit KSU Mitra

Alur

1. User membuka form Data Nasabah pada aplikasi.

2. User memilih menu “Tambah Nasabah”

3. Aplikasi menampilkan parameter data yang harus

dilengkapi.

4. User melengkapi data nasabah yang diminta oleh aplikasi.

5. User memilih menu “Simpan”

5.1Data tersimpan pada database.

6. User menutup form Data Nasabah pada aplikasi.

Error Handling

1. Jika user tidak melengkapi isi data yang diminta oleh

aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

2. Jika user tidak mengisi data sesuai dengan format yang

ditentukan maka akan muncul peringatan bahwa format data salah.

2. Fungsi Penilaian 5C

Tabel 3.8 Kebutuhan Fungsi Penilaian 5C

Fungsi Melakukan penilaian 5C

Deskripsi

Fungsi ini digunakan untuk melakukan penilaian dengan menggunakan prinsip 5C yang telah ditentukan oleh pihak KSU Mitra

Pemicu -

Alur

1. User membuka form Penilaian 5C

2. User memilih data anggota yang akan dinilai.

3. Aplikasi menampilkan form penilaian tahap pertama yaitu

conditions dan collateral.

4. User melengkapi data yang diminta oleh aplikasi untuk

dilakukan penilaian tahap pertama.

4.1Jika penilaian tahap pertama dianggap lolos sesuai

dengan ketentuan KSU Mitra, maka dilanjutkan ke tahap (5).

4.2Jika penilaian tahap pertama dianggap tidak lolos

sesuai dengan ketentuan pihak KSU Mitra, maka dilanjutkan ke tahap (8).

5. Aplikasi menampilkan form penilaian tahap kedua yang

berisi empat penilaian yaitu capacity/kemampuan, character/karakter, condition/kondisi, dan capital/modal.

6. User melengkapi data yang diminta oleh aplikasi untuk

dilakukan penilaian tahap kedua.

6.1Jika total nilai empat penilaian tahap kedua dianggap

lolos sesuai dengan ketentuan KSU Mitra, maka dilanjutkan ke tahap (7.1).

6.2Jika total nilai empat penilaian tahap kedua dianggap

lolos sesuai dengan ketentuan KSU Mitra, maka dilanjutkan ke tahap (7.3).

7.1User memilih tombol “Hasil Penilaian”.

7.2Jika hasil penilaian menyatakan “Layak”, User memilih

menu “Simpan dan cetak surat perjanjian kredit (SPK)”.

7.2.1 Data penilaian tersimpan pada database.

7.2.2 Aplikasi menutup form Penilaian 5C dan membuka

form pembuatan SPK.

7.3Jika hasil penilaian menyatakan “Tidak Layak”, User

memilih menu “Simpan”.

7.3.1 Data penilaian tersimpan pada database.

7.3.2 Menuju tahap (8).

8 User menutup form Penilaian 5C pada aplikasi.

Error Handling

1. Jika user tidak melengkapi isi data yang diminta oleh

aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

2. Jika user tidak mengisi data sesuai dengan format yang

ditentukan maka akan muncul peringatan bahwa format data salah.

3. Fungsi Pembuatan SPK

Tabel 3.9 Kebutuhan Fungsi Pembuatan SPK

Fungsi Melakukan pencatatan surat perjanjian kredit (SPK)

Pemicu Form Penilaian 5C menu Simpan dan cetak surat perjanjian kredit.

Awal Autentifikasi oleh bagian Manager KSU Mitra

Alur

1. Aplikasi menampilkan form Pembuatan SPK.

2. Aplikasi menampilkan parameter data yang akan dicetak

menjadi SPK.

3. User melengkapi data yang diminta aplikasi.

4. User menekan menu “Cetak SPK”.

5. Aplikasi menampilkan preview SPK yang akan dicetak.

5.1User memilih menu “Cetak Sekarang” untuk mencetak SPK sesuai preview yang ditampilkan aplikasi langsung melalui mesin cetak (printer).

5.2User memilih menu “Simpan sebagai PDF” untuk menyimpan SPK sesuai preview yang ditampilkan aplikasi untuk dicetak di tempat yang berbeda.

6. User menutup preview SPK.

7. Aplikasi menampilkan form Pembuatan SPK.

8. User memilih menu “Simpan SPK”

9. Aplikasi menyimpan data SPK pada database.

10.User menutup form Pembuatan SPK.

Error Handling

1. Jika user tidak melengkapi isi data yang diminta oleh

aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

2. Jika user tidak mengisi data sesuai dengan format yang

ditentukan maka akan muncul peringatan bahwa format data salah.

4. Fungsi Pencatatan Pinjaman

Tabel 3.10 Kebutuhan Fungsi Pencatatan Pinjaman

Fungsi Melakukan pencatatan pinjaman.

Deskripsi Fungsi ini digunakan untuk melakukan pencatatan detail data

pinjaman nasabah.

Pemicu -

Awal Autentifikasi oleh bagian kasir KSU Mitra

Alur

1. User membuka form Pencatatan Pinjaman pada aplikasi.

2. User memilih tombol “Tambah Pinjaman”

3. Aplikasi menampilkan parameter data yang harus

dilengkapi.

4. User melengkapi data yang diminta oleh aplikasi.

5. User memilih menu “Simpan”.

6. Aplikasi menyimpan data pinjaman baru pada database.

7. Aplikasi melakukan update status SPK yang ada pada

database SPK.

Error Handling

1. Jika user tidak melengkapi isi data yang diminta oleh

aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

2. Jika user tidak mengisi data sesuai dengan format yang

ditentukan maka akan muncul peringatan bahwa format data salah.

5. Fungsi Pencatatan Pembayaran Pinjaman

Tabel 3.11 Kebutuhan Fungsi Pencatatan Pembayaran Pinjaman

Fungsi Melakukan pencatatan pembayaran pinjaman.

Deskripsi Fungsi ini digunakan untuk melakukan pencatatan pembayaran

pinjaman oleh nasabah.

Pemicu -

Awal Autentifikasi oleh bagian admin kredit KSU Mitra

Alur

1. User membuka form Pencatatan Pembayaran Pinjaman

pada aplikasi.

2. Aplikasi menampilkan parameter data yang harus

dilengkapi.

3. User memilih ID nasabah yang melakukan pembayaran.

4. Aplikasi menampilkan parameter data sesuai dengan ID

nasabah yang dipilih.

5. User melengkapi data nasabah yang diminta oleh aplikasi.

6. User memilih menu “Simpan”

7. Aplikasi menyimpan data pembayaran pada database.

8. User menutup form Pembayaran Pinjaman pada aplikasi.

Error Handling

1. Jika user tidak melengkapi isi data yang diminta oleh

aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

2. Jika user tidak mengisi data sesuai dengan format yang

ditentukan maka akan muncul peringatan bahwa format data salah.

6. Fungsi Pembuatan Laporan

Tabel 3.12 Kebutuhan Fungsi Pembuatan Laporan

Fungsi Membuat laporan

Deskripsi Fungsi ini digunakan untuk membuat laporan.

Pemicu -

Alur

1. User memilih form laporan.

2. Aplikasi menampilkan parameter untuk dilengkapi oleh

user.

3. User melengkapi parameter yang diminta oleh aplikasi.

4. User memilih menu

5. Aplikasi menampilkan laporan.

6. User memilih menu cetak.

7. Aplikasi mencetak laporan.

8. User menutup form laporan pada aplikasi.

Error Handling

3. Jika user tidak melengkapi isi data yang diminta oleh

aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

4. Jika user tidak mengisi data sesuai dengan format yang

ditentukan maka akan muncul peringatan bahwa format data salah.

3.1.2 Perencanaan Kebutuhan

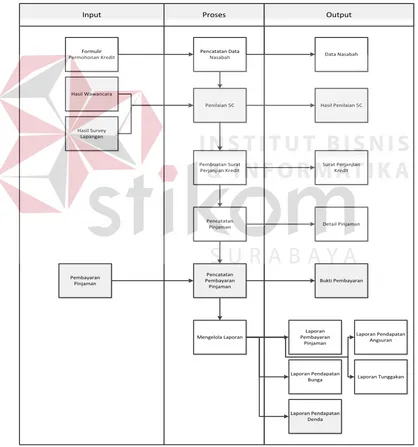

Sistem yang dikembangkan ini akan dapat membantu pihak KSU Mitra

dalam melakukan proses penilaian kelayakan pemberian kredit dan pencatatan

pembayaran kredit. Berikut ini adalah bagan input, proses, output (IPO) yang

menggambarkan garis besar input, proses, dan output dari aplikasi yang dibangun.

Gambar bagan tersebut dapat dilihat pada gambar 3.3 pada halaman 47.

Penjelasan dari bagan IPO adalah sebagai berikut:

1. Input

Pada kategori ini berisi tentang apa yang menjadi masukan dari sistem. Ada

empat buah masukan yaitu formulir permohonan kredit, hasil wawancara,

hasil survei, dan pembayaran pinjaman.

2. Proses

Pada kategori ini berisi tentang proses utama dari sistem yang dibuat. Ada

enam buah proses yaitu pencatatan data nasabah, penilaian 5C, pembuatan

surat perjanjian kredit, pencatatan pinjaman, dan pencatatan pembayaran

3. Output

Pada kategori ini berisi tentang keluaran dari sistem yang dibuat. Ada 10

keluaran yaitu data nasabah, hasil penilaian 5C, surat perjanjian kredit, detail

pinjaman, bukti pembayaran, laporan pembayaran pinjaman, laporan

tunggakan, laporan pendapatan angsuran, laporan pendapatan bunga, laporan

pendapatan denda.

3.2 Perancangan Sistem

Dalam tahap perancangan sistem terdapat arsitektur sistem, merancang

context diagram, data flow diagram (DFD), entity relationship diagram (ERD),

dan tampilan perancangan antarmuka dari aplikasi.

3.2.1 Perancangan Proses

Untuk menggambarkan alur jalannya proses dari aplikasi yang dibuat

maka dibutuhkan system flow, context diagram, dan DFD sebagai alat bantu.

A System Flow

System flow menggambarkan alur kerja dari sistem aplikasi yang dibuat

dan menjelaskan urutan prosedur yang ada pada aplikasi.

1. System flow pencatatan data nasabah

Sistem User (Admin Kredit)

Mulai

Input Data Formulir Permohonan Kredit Pencatatan Data

Nasabah

Selesai Data Permohonan

Kredit

Nasabah Permohonan

Kredit

Kepemilikan Aset Kepemilikan Usaha

Jenis Pinjaman

Gambar 3.4 System Flow Pencatatan Data Nasabah

Gambar 3.4 diatas adalah system flow pencatatan data nasabah. Pada alur ini

aktor yang menjalankan fungsi adalah admin kredit. Alur dimulai dengan user

melakukan masukan data dari formulir permohonan kredit yang sebelumnya