iii

TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL PENJUALAN

PADA PT. SARANA AGRONUSANTARA

(SAN)

OLEH :

AYU ANDRIANI 122102030

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

iii

SISTEM PENGAWASAN INTERNAL

PENJUALAN PADA PT. SARANA AGRO

NUSANTARA (SAN) UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : AYU ANDRIANI

PENANGGUNG JAWAB TUGAS AKHIR

NIM :122102030

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL :

Medan,04 Agustus 2015

( AYU ANDRIANI NIM : 122102030

i

KATAPENGANTAR Assalamu’alaikum Wr. Wb

Alhamdulillah, puji syukur Penulis ucapkan atas kehadirat Allah SWT. Shalawat berangkaikan salam kepada junjungan kita Rasullullah SAW. Atas rahmat dan karunia-Nya, saya selaku Penulis dapat menyelesaikan Tugas Akhir ini dengan baik. Dengan tujuan sebagai syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis program studi Diploma III Akuntansi pada Universitas Sumatera Utara.

Tugas Akhir ini disusun berdasarkan Riset yang dilakukan oleh Penulis pada PT SARANA AGRO NUSANTARA yang beralamat di Jln. Imam Bonjol No.24A-B Medan.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh dari kesempurnaan. Dalam penulisan Tugas Akhir ini tidak mungkin dapat terselesaikan dengan baik tanpa ada bantuan dan dukungan dari berbagai pihak. Untuk itu Penulis ingin menyampaikan rasa hormat dan terima kasih sedalam-dalamnya kepada semua pihak yang terlibat:

1. Yang teristimewa saya ucapkan terima kasih untuk orang tua saya, Ayahanda Muhammad Asnan dan Ibu saya Almh Idayani Lubis yang telah memberikan dukungan dan doa. Serta Abang saya Andi Kesuma dan Adik-adik saya Anita Septianti dan Ari Rizky AL Habib.

ii

3. Ibu Dra.Mutia Ismail, M.M, Ak selaku Dosen Pembimbing Penulis yang sangat membantu dalam proses penyelesaian tugas akhir ini.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Fahmi Natigor Nasution, SE ,M.Ec, Ak selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Bapak Taufiqqurrachman selaku Direktur Utama PT Sarana Agro Nusantara. 9. Bapak Tua Doli Manurung selaku Direktur Operasional PT Sarana Agro

Nusantara.

10. Bapak Sulistiono SH selaku Plt. Kabag OPTEK PT Sarana Agro Nusantara. 11. Ibu ST Padang yang sangat membantu dapat penyelesaian Tugas Akhir ini. 12. Untuk seluruh karyawan PT Sarana Agro Nusantara yang telah membantu

segala urusan yang menyangkut proses Riset.

13. Teman-teman satu tim penulis, Nancy P. Simbolon dan Sri Anisya Lubis yang dengan penuh semangat membantu serta mendukung penulis.

iii

15. Seluruh teman – teman D-III Akuntasi khususnya Grup A 2012 yang telah

membantu dalam penyelesaian Tugas Akhir ini dengan baik.

Penulis mengharapkan kritik dan saran untuk penyempurnaan Tugas Akhir ini dimasa yang akan datang. Akhirnya penulis berharap Tugas Akhir ini dapat menambah dan memperluas pengetahuan kita semua terima kasih.

Medan,4 Agustus 2015 Hormat Penulis

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1. Jadwal Survey / Observasi ... 5

2. Rencana Isi ... 6

BAB II : PT. SARANA AGRO NUSANTARA (SAN) ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 13

C. Job Description ... 14

D. Jaringan Usaha ... 21

E. Kinerja Usaha Terkini ... 22

v

BAB III : PENERAPAN SISTEM PENGAWASAN INTERNAL

PENJUALAN PADA PT. SARANA AGRO NUSANTARA

(SAN). ... 25

A. Pengertiandan Unsur Pengawasan Internal ... 25

B. Pengawasan Internal Penjualan ... 34

C. Prosedur Pengawasan Internal Penjualan... 35

BAB IV : KESIMPULAN DAN SARAN ... 41

A. Kesimpulan ... 41

B. Saran ... 41

DAFTAR PUSTAKA ... 43

vi

DAFTAR TABEL

Tabel Judul Halaman

1.1 Jadwal Survey dan Penyusunan Laporan Tugas Akhir ... 6

2.1 Perubahan Nama Perseroan PT Sarana Agro Nusantara (SAN) ... 8

2.2 Perusahaan Pengguna Jasa PT SAN ... 12

vii

DAFTAR GAMBAR

GambarJudul Halaman

viii

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1. Surat Balasan Permohonan Research/Survey ... 44

Lampiran 2. Intruksi Penyerahan ... 45

Lampiran 3. Debet Nota ...46

1 BAB I

PENDAHULUAN

A.LatarBelakangMasalah

Dalam sektor perekonomian yang banyak menunjang pembangunan di negara kita, banyak perusahaa yang bermunculan dimana perusahaan semakin besar fungsinya dalam dunia usaha, baik itu industri, perdagangan, maupun jasa yang merupakan sumber-sumber devisa yang tidak kecil artinya maka sudah sepantasnya kita meninjau begaimana perusahaan itu sendiri dalam melakukan kegiatan sehari-hari dalam memenuhi permintaan masyarakat luas.

Pada umumnya setiapperusahaanmempunyaitujuan yang samayaitumemperolehpeningkatanlabasetiaptahunnya agar kegiatan produksi perusahaan dapat berlangsung secara terus-menerus. Dengan adanya laba, maka perusahaan dapat mengembangkan aktivitasnya, sebaliknya apabila perusahaan tersebut rugi, kemungkinan perusahaan akan gulung tikar. Untukitudiperlukanadanyapengawasan internal yang tepat yang dapatdipertanggungjawabkandalamrangkamengelolasegalaaktivitasperusahaan.

2

Pengawasan merupakan kegiatan penilaian dan perbaikan mengenai sejauh mana pelaksanaan rencana telah dilakukan untuk mencapai tujuan perusahaan. Melalui pengawasan, perusahaan dapat menghindari kemungkinan kegagalan yang terjadi dan mendorong keberhasilan terhadap kinerja perusahaan serta membandingkannya dengan standar kerja.

Pengawasan internal di perlukan dalam setiap transaksi yang terjadi disetiap perusahaan dengan maksud untuk menghindari terjadinya kesalahan,kekeliruan,dan penyelewengan dalam setiap transaksi yang dilakukan perusahaan. Untuk mendapatkan suatu pengawasan internal yang baik,maka sistem akuntansi harus dihitung dengan mempertimbangkan prinsip-prinsip pengawasan internal. Jika sistem disusun dengan baik, maka langkah selanjutnya akan mempermudah perusahaan dalam mengadakan pengawasan yang cukup terhadap transaksi perusahaan, dan kecurangan dapat ditekan sekecil mungkin.

Pengawasan internal yang efektif akan melindungi harta perusahaan, mengecek ketelitian dan keandalan data akuntansinya, meningkatkan efisiensi operasi, dan mendorong kepatuhan terhadap kebijaksanaan manejemen (pimpinan) yang telah ditetapkan.

berupa pencurian aktiva, pencurian uang kas dengan jelas tidak mempertanggungjawabkan sebagai penerimaan uang, data hasil penjualan yang tidak dicatat dengan benar atau dengan jalan melakukan pengeluaran dengan tidak sah.

Bisnis utama PT. Sarana Agro Nusantara (SAN), adalah perusahaan yang bergerak dalam bidang titip timbun, ekspedisi dan handing pengapalan komoditi perkebunan seperti CPO, CPKO, PKM, Gula Tetes serta Karet, baik perusahaan perkebunan milik BUMN maupun perusahaan perkebunan swasta yang ada di Provinsi Sumatera Utara dan Riau.

Jika pada umumnya sistem pengawasan internal penjualan yang di gunakan pada perusahaan adalah sistem penjualan tunai dan sistem penjualan kredit, namun hal ini berbeda dengan PT. Sarana Agro Nusantara (SAN) yang menggunakan sistem pengawasan internal pada penjualan Jasa dalam sistem Debet Nota dimana PT. Sarana Agro Nusantara (SAN) memberikan waktu pelunasan penjualan maksimal 1 Bulan setelah Debet Nota dikeluarkan bagi konsumen. Persediaan barang berada di PT. Sarana Agro Nusantara (SAN) unit Belawan. Seperti yang kita ketahui keberhasilan tingkat penjualan suatu produk dapat menentukan besar kecilnya laba pada suatu perusahaan, dan laba merupakan salah satu penentu suatu perusahaan agar dapat terus mengadakan kegiatan produksinya.

4

PENGAWASAN INTERNAL PENJUALAN PADA PT. SARANA AGRO

NUSANTARA (SAN)”.

B. RumusanMasalah

Untuk membahas suatu objek, perlu suatu masalah yang mendapat perhatian khusus agar dapat diambil suatu keputusan untuk mengatasi masalah tersebut. Seperti yang telah diuraikan diatas bahwa tujuan pendirian suatu perusahan adalah untuk dapat mencapai tujuan yang telah diterapkan. Berdasarkan hasil penelitian yang dilakukan pada PT Sarana Agro Nusantara, maka disusunlah masalah yang sedang dihadapi perusahaan yaitu:

a) Prosedur apakah yang digunakanoleh PT. Sarana Agro Nusantara (SAN) dalam sistem pengawasan internal penjualan Jasa?

b) Apakah prosedur tersebut dapat meningkatkan pengawasan internal penjualan Jasa?

C.TujuandanManfaatPenelitian 1. Tujuan Penelitian

Tujuan penelitian untuk penulis:

a) Untukmengetahui prosedur apakah yang diterapkanpada PT. Sarana Agro Nusantara dalam sistem pengawasan internal penjualan Jasa.

2. Manfaat Penelitian

Penelitianinidiharapkanmampu member manfaatbagi:

a) BagiPenulis, untukmemahamiberbagaisistem pengendalian internal

penjualan yang diterapkanolehperusahaansertamenambahpengetahuandanwawasan.

b) Bagi Perusahaan,sebagaibahanevaluasipenjualan yang

selamainidigunakan dan sebagaibahanmasukandanpertimbangandalammengambilkeputusantentan

gsistem pengawasan internal penjualan padamasa yang akan dating sehinggadapatmeningkatkanefisiensidanefektivitasgunamendukungkinerj aperusahaan.

c) BagiPembaca, untuk menambahpengetahuandanwawasan serta dapatdigunakansebagaipembandingdanInformasiuntukmelakukanpeneliti anpadawaktuyangakan dating sertabahankepustakaan.

D. Rencana Penulisan

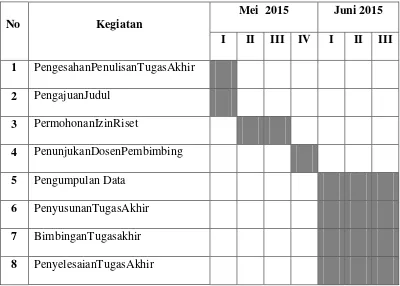

1.Jadwal Survey / Observasi

6

Tabel1.1

JadwalSurvey/ObservasidanPenyusunanTugasAkhir

No Kegiatan

Mei 2015 Juni 2015

I II III IV I II III

1 PengesahanPenulisanTugasAkhir 2 PengajuanJudul

3 PermohonanIzinRiset

4 PenunjukanDosenPembimbing 5 Pengumpulan Data

6 PenyusunanTugasAkhir 7 BimbinganTugasakhir 8 PenyelesaianTugasAkhir

2. Rencana Isi

BAB I : PENDAHULUAN

BAB II : PT. SARANA AGRO NUSANTARA (SAN)

Dalambabini yang diuraikanadalahseputarperusahaan yang

menjadiobjekpenelitian, dimulaidarisejarahringkas, strukturorganisasi, job description, jaringanusaha, kinerja

usaha terkini, danrencanausaha.

BAB III : SISTEM PENGAWASAN INTERNAL PENGGAJIAN

PEGAWAI PADA PT. SARANA AGRO NUSANTARA (SAN)

Dalambabinipenulismembahaspokokpersoalanterkaitjudultu gasakhir, denganpembahasanmengenaipengertian dan unsur pengawasan internal, pengawasan internal penjualan, dan prosedur pengawasan internal penjualan.

BAB IV : KESIMPULAN DAN SARAN

Setelahpenulismembuatpembahasandalamtugasakhirinimak

ababiniadalahbabterakhirdaripenulisan yang berisikesimpulandaripembahasanserta saran-saran

8 BAB II

PT. SARANA AGRO NUSANTARA (SAN)

A. Sejarah Ringkas PT. Sarana Agro Nusantara

PT. Sarana Agro Nusantara (SAN) didirikan oleh Pemerintah Belanda pada tanggal 20 September 1927 yang pada saat itu menjadi bulking station produksi minyak sawit perkebunan yang ada di Sumatera Utara dan Aceh dengan nama NV. Deli Tank Bedrijf. Berikut perubahan nama perseroan sejak didirikan hingga saat ini:

Tabel 2.1

Perubahan Nama Perseroan PT Sarana Agro Nusantara (SAN) Perubahan Nama Perseroan Waktu Perubahan The Deli Tank Instalation 30 Mei 1962 PT. Tangki Sawit Terminal Jasatama 9 Juli 1986

PT. Deli Tama Indonesia 1994

PT. Delitama Indonesia Belawan bergabung dengan PT.Sarana Sawitindo Utama Dumai yang selanjutnya nama perseroan menjadi PT.Sarana Agro Nusantara

2 Januari 2001

Kopi dan tembakau serta pelayanan jasa ekspedisi pengurusan dokumen ekspor impor.

PT. sarana Agro Nusantara (PT. SAN) adalah anak Perusahaan PT. Perkebunan Nusantara III (Persero), PT. Perkebunan Nusantara IV (Persero) dan PT. Perkebunan Nusantara V (Persero) yang didirikan berdasarkan Akta Notaris Sartutiyasmi No.9 tertanggal 10 Nopember 1999 dan telah mendapat persetujuan dari Mentri Kehakiman No. C-114.HT.01.04 Tahun 2000 tanggal 4 Januari 2000

Berdasarkan Akte Perubahan Anggaran Dasar PT. SAN Nomor C-33143 HT.01.04. TH.2005 tanggal 14 Desember 2005, Modal Dasar Perusahaan adalah sebesar Rp. 60.800.000.000,- (enam puluh miliar delapan ratus juta rupiah) yang terdiri atas 60.800 (enam puluh ribu delapan ratus) saham dengan masing-masing saham bernilai nominal Rp. 1.000.000,- (satu juta rupiah). Modal yang telah ditempatkan dan disetor penuh sebesar Rp. 23.900.000.000,- (dua puluh tiga miliar sembilan ratus juta rupiah) yang terdiri dari 23.900 (dua puluh tiga sembilan ratus rupiah) lembar saham biasa dengan nilai nominal Rp. 1.000.000,- (satu juta rupiah) per lembar dengan komposisi yaitu sebagai berikut:

a) PT. Perkebunan Nusantara III : Rp 9.541.000.000 = 9.541 saham = 39,92%

10

c) PT. Perkebunan Nusantara V : Rp. 2.390.000.000 = 2.390 saham = 10.00%

Kantor Pusat PT. SAN terletak di jalan Iman bonjol No. 24 A-B Medan, sumut dan memiliki 2 (dua) kantor Unit di Jl. Ujung Baru, Belawan, Sumut dan Jl. Datuk Laksamana, Dumai Riau. Lokasi instalasi Belawan Terletak di areal seluas 58.058,7 m2 dan Instalasi Dumai terletak di areal tanah seluas 31.399,2 m2 keduanya memiliki sarana kantor, tangki timbun, gudang, timbangan, bengkel, katel uap, Ruang instalasi, Pompa, pembangkit tenaga listrik, saluran pemipaan dan lain lain.

Sebagai perusahaan jasa yang telah berdiri lebih dari 80 tahun dan telah memiliki reputasi yang cukup di kenal, kami berkomitmen untuk menberikan jasa terbaik, efektif dan efesien dengan tarif jasa yang kompetitif serta dukungan sumber daya manusia yang profesional dan berpengalaman serta peralatan yang cukup memadai.

Instalasi SAN memiliki kapasitas timbun Minyak Kelapa Sawit (MKS) dan fraksinya yang kukup besar yaitu lebih daro 160.000 NT serta kapasitas kering perkebunan hampir 8000 ton. Selain itu perusahaan ini juga bertidak sebagai freight forwarding agency sekaligus perusahaan pengurusan jasa kepabeanan-PPJK (expor-impor) bagi produk dan komoditas perkebunan. Data Umum Perusahaan

i. NPWP:AHU-98563.AH.01.02.Tahun2008 ii. TDP:01.060.002.1.051.000

1. Logo Perusahaan PT. Sarana Agro Nusantara

Gambar 2.1

Logo PT. Sarana Agro Nusantara (SAN) Sumber : http/www.saranaagronusantara.com

2. Visi dan Misi Perusahaan PT. Sarana Agro Nusantara 2.1 Visi

Membentuk Perusahaan bertaraf International dalam bidang jasa dan mejadi market leader di indonesia dengan pelayanan berskala global. 2.2 Misi

a. Memberikan Pelayanan jasa penimbunan terbaik untuk mencapai kepuasan pelanggan melalui konsistensi dalam pengendalian kualitas produk milik pelanggan, sistem manajemen terpadu, teknologi yang tepat dan memenuhi standar international.

b. Sumber Daya manusia sebagai aset perusahaan di hargai dan diberikan pemahaman secara konsisten dan berkesinambungan.

c. Perusahaan berupaya untuk selalu memenuhi kepentingan berbagai pihak (Stake Holders).

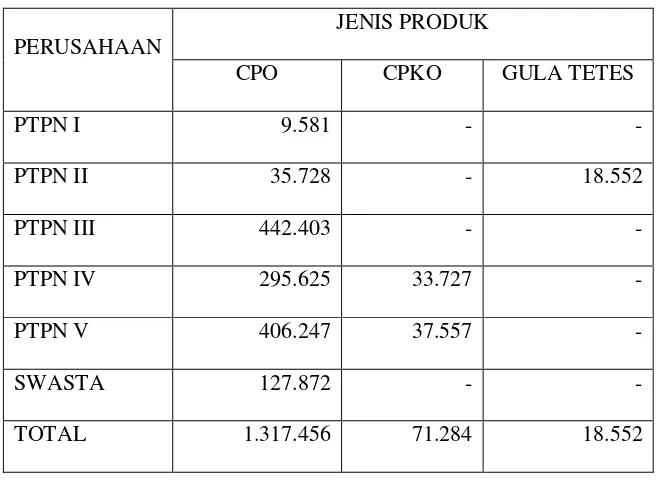

12

perusahaan perkebunan milik BUMN maupun perusahaan perkebunan swasta yang ada di Provinsi Sumatera Utara dan Riau.

Perusahaan yang menjadi pengguna jasa PT Sarana Agro Nusantara adalah sebagai berikut:

Tabel 2.2

Perusahaan Pengguna Jasa PT SAN

PERUSAHAAN

JENIS PRODUK

CPO CPKO GULA TETES

PTPN I 9.581 - -

PTPN II 35.728 - 18.552

PTPN III 442.403 - -

PTPN IV 295.625 33.727 -

PTPN V 406.247 37.557 -

SWASTA 127.872 - -

14

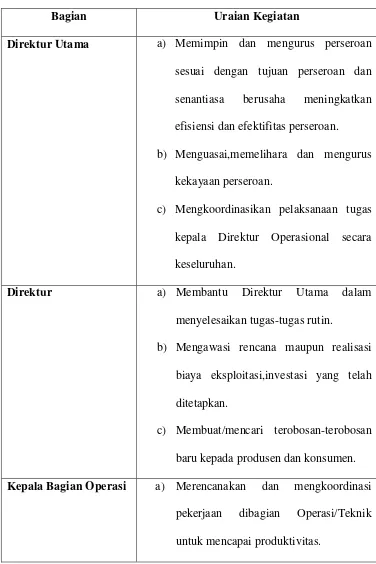

C. Job Description

Tabel 2.3

Job Description PT. Sarana Agro Nusantara

Bagian Uraian Kegiatan

Direktur Utama a) Memimpin dan mengurus perseroan sesuai dengan tujuan perseroan dan senantiasa berusaha meningkatkan efisiensi dan efektifitas perseroan.

b) Menguasai,memelihara dan mengurus kekayaan perseroan.

c) Mengkoordinasikan pelaksanaan tugas kepala Direktur Operasional secara keseluruhan.

Direktur a) Membantu Direktur Utama dalam

menyelesaikan tugas-tugas rutin.

b) Mengawasi rencana maupun realisasi biaya eksploitasi,investasi yang telah ditetapkan.

c) Membuat/mencari terobosan-terobosan baru kepada produsen dan konsumen. Kepala Bagian Operasi a) Merencanakan dan mengkoordinasi

Bagian Uraian Kegiatan

b) Mengawasi pembiayaan dibagia Operasi.

c) Memelihara hubungan kerja yang harmonis antara Bagian.

Wakil Kabag Operasi a) Mengarahkan dan mengawasi pencatatan persediaan didalam tangki ke kartu-kartu persediaan per produsen dan per unit operasi.

b) Mengarahkan dan mengawasi pengkonsolidasian laporan-laporan periodik persediaan di tangki timbun. c) Melaksanakan tugas-tugas lain yang

ditetapkan oleh Kepala Bagian Operasi. Kepala Bagian

Keuangan

a) MembantuDireksi di dalam perencanaan, pelaksanaan dan pengawasan kerja di bagian keungan yang meliputi pembukuan pembiayaan dan pengadaan barang

16

Bagian Uraian Kegiatan

dengan mendahulukan pekerjaan-pekerjaan minoritas.

c) Membuat rencana kerja dan anggaran dibagian Keuangan dan merangkum semua rencana kerja dan anggaran bagian-bagian didalam buku rencana kerja dan anggaran perusahaan

Wakil Kabag keuangan a) Melaksanakananalisa dan

meningkatkan kinerja keuangan perusahaan sesuai dengan sistem prosedur keungan.

b) Meneliti, menganalisa dan mengevaluasi laporan-laporan keuanganuntuk mendapatkan gambaran likuiditas dan keungan perusahaan serta mengusahakan langkah-langkah perbaikan yang efisien dan efektif dari penggabungan dana.

c) Memeriksa, mengawasi dan menyetujui pengeluaran biaya-biaya sesuai batas wewenang

Bagian Uraian Kegiatan

keseluruhan perusahaan yang dibuat oleh semua unit organisasi dan perusahaan maupun yang sudah dikonsolidasi untuk diajaukan kepada kepala bagian keuangan.

Staff Urusan

Sekretariat, Umum,

a) Membantu Wakil Kepala Bagian Sekretariatan dalam mengurus dan menyelesaikan masalah-masalah Sekretariat dan Keamanan.

b) Membuat data statistik, peta situasi keamanan bulanan, triwulan dan semester dan tahunan bidang keamanan. c) Membantu Wakil Kepala Bagian

Sekretariat, khususnya dalam pekerjaan yang berkaitan dengan dokumen dan surat menyurat intern dan ekstern.

Kepala Unit a) Mengkoordinirdan mengatur tugas pekerjaan serta mengarahkan semua pekerjaan yang berada di unit.

b) Menyusun Rencana Kerja Anggaran Audit.

18

Bagian Uraian Kegiatan

kebun PTPN maupun Swasta, KPB dan pelayaran dalam rangka menerima, menimbun, mengapalkan

(dry dan liquid).

Wakil Kepala Unit a) Mengkoordinir dan mengatur tugas pekerjaan serta mengarahkan semua pekerjaan yang berada di unit.

b) Melaksanakan, menerima tugas-tugas dengan segala Kebijakan dri Kepala Unit.

c) Menjaga disiplin kerja dan secara berkala menilai prestasi kerja bawahannya.

Staff urusan KTU a) Mengkoordinir laporan harian posisi Kas dan Bank.

b) Mengkoordinir penyusunan rencana pembayaran pada Pihak III.

c) Mengkoordinir pelaksanaan pembayaran terhadap transaksi-

transaksi yang timbul.

Bagian Uraian Kegiatan

kegiatan lainnya yang berhubungan dengan penerimaan, penimbunan dan pengapalan.

b) Bekerjasama dan koordinasi dengan Bidang Laboratorium dalam pemeriksaan mutu MKS dan hasil prosesnya untuk penerimaan, penimbunan dan pengapalan.

c) Mengarakan dan mengawasi pencatatan persediaan didalam tangki ke kartu – kartu persediaan per produsen dan per unit operasi.

Staff Urusan Teknik a) Membuat suatu kajian lapangan untuk mendapatkan data sebagai dasar perencanaan perbaikan dan perawatan peralatan.

b) Menjaga disiplin kerja secara berkala menilai prestasi kerja bawahannya. c) Melaksanakan tugas-tugas lainnya yang

diberikan oleh Kepala Unit.

20

Bagian Uraian Kegiatan

perencanaan perbaikan dan perawatan peralatan.

b) Menyusun rencana kerja anggaran tahunan urusan teknologi untuk disampaikan kepada Kepala Unit.

c) Bertanggung jawab atas pengelolaan laboratorium dalam rangka pengawasan mutu yang diterima sampai dengan tahap pengapalan.

Staff Urusan Ekspedisi /Pergudangan

a) Mengawasi pemindahan barang didalam pelabuhan dengan baik dan penuh tanggung jawab untuk menghindari kerusakan serta tetap menjaga mutu.

b) Memeriksa dan mencocokkan kelengkapan dokumen-dokumen penerimaan dan pengapalan.

c) Memeriksa dan meneliti

D. Jaringan Usaha

PT. Sarana Agro Nusantara yang terletak di jalan Iman bonjol No. 24 A-B Medan, Sumatera Utara memiliki beberapa jaringan usaha/kegiatan diantaranya yaitu:

1. Kantor Unit Belawan

Kantor Unit di Jl. Ujung Baru, Belawan, Sumut.Lokasi instalasi Belawan terletak di areal tanah seluas 56.173 M2.

Memiliki sarana seperti:

a. Tangki timbun untuk Minyak Kelapa Sawit dan turunannya sebanyak 68(enam puluh delapan) unit dengan total kapasitas 100.500 Ton.

b. Tangki timbun untuk Molasses sebanyak 2 (dua) unit dengan total kapasitas 5000 Ton.

c. Sarana gudang (warehousing) untuk momoditas kering perkebunan sebanyak 3 (tiga) unit dengan total kapasitas 5.500 Ton.

d. kantor, timbangan, bengkel, katel uap, ruang instalasi, pompa, pembangkit tenaga listrik, saluran pemipaan dan lain-lain.

2. Kantor Unit Dumai

Kantor unit Jl. Datuk Laksamana, Dumai Riau. Lokasi instalasi Dumai terletak di areal tanah 31.399 M2.

Memiliki sarana seperti:

a. Tangki timbun untuk Minyak Kelapa Sawit dan turunannya 15 (lima belas) unit dengan total kapasitas 59.500 Ton.

22

Pompa, pembangkit tenaga listrik, Saluran pemipaan dan lain-lain. 3. PerusahaanFreight Forwarder& PPJK

Selain itu perusahaan ini juga bertidak sebagai freight forwarding agency sekaligus perusahaan pengurusan jasa kepabeanan-PPJK (expor-impor) baik produk dan komoditas perkebunan maupun produk dan komoditas lainnya.

4. Perusahaan Depo Peti Kemas

Perusahaan PT. Sarana Agro Nusantara juga sebagai perusahaan Depo Peti Kemas diatas lahan 20.880 m2 di Gabion Belawan.

E. Kinerja Usaha Terkini

Secara umum pencapaian kinerja perusahaan tahun 2014 dapat digambarkan sebagai berikut :

1. Laporan Posisi Keuangan

Pada Laporan Posisi Keuangan tahun 2014 total aset dan Liabilitas serta Ekuitas ditutup dengan masing-masing sebesar Rp 64.575.653.891.

2. Perhitungan Laba/ Rugi

Perusahaan pada tahun 2014 mengalami kerugian sebesar Rp. 4.644.260.000,- bila dibandinngkan dengan anggaran (RKAP) sebesar Rp. 7.490.227.000,- setelah pajak maka dibawah anggaran sebesar Rp. 12.134.487.000,- 162,00%, dan dibawah tahun 2013 sebesar Rp. 9.337.555.000,- atau 198,96%.

3. Laporan Arus Kas.

sebesar Rp. 2.398.614.391,- atau 18,18%. 4. Investasi

Pelaksanaan investasi tahun 2014 sebesar Rp. 4.139.632.000,- dibandingkan tahun 2013 dibawah sebesar Rp. 6.496.451.000,- atau 61,08% dan bila dibandingkan dengan anggaran tahun 2014 berada dibawah sebesar Rp. 44.052.368.000,- atau 91,41%.

F. Rencana Usaha

PT. Sarana Agro Nusantara (SAN) memiliki beberapa rencana usaha/kegiatan yang bertujuan untuk menciptakan nilai tambah berkesinambungan dalam setiap kegiatan bisnis perusahaan, meliputi:

1. Memperbesar ukuran logistik dengan meningkatkan kapasitas tangki timbun dan dry cargo.

2. Revitalisasi peralatan untuk meningkatkan kecepatan dan akurasi pelayanan sesuai dengan kemampuan perusahaan.

3. Melakukan pengembangan bisnin baru yaitu Depo Container.

4. Peningkatan pelayanan untuk memenuh pasokan maka perbaikan infrastruktur jalan, tempat penerimaan CPO dan CPKO, jembatan timbang, tangki timbun, mesin dan peralatan serta saraa pendukung lainnya menjadi prioritas.

5. Good Manufacturing Practice dalam pengoperasian mesin dan peralatan instaasi untuk tercapainya efisiensi.

24

keselamatan), RSPO (Roundtable on Sustaiable Palm Oil) serta ISPO (Indonesian Sustainable Palm Oil) untuk memenuhi mutu produk serta

25 BAB III

PENERAPAN SISTEM PENGAWASAN INTERNAL PENJUALAN PADA PT. SARANA AGRO

NUSANTARA (SAN)

A.Pengertian dan Unsur Pengawasan Internal 1.Pengertian Pengawasan Internal

Pengawasan adalah kegiatan untuk mencegah timbulnya penyimpangan, kesalahan-kesalahan dari rencana-rencana, instruksi-instruksi dan tujuan yang ditetapkan oleh perusahan. Dengan adanya pengawasan, diharapkan penyimpangan ataupun kesalahan-kesalahan yang timbul/akan terjadi dapat ditekan seminimal mungkin.

Pengawasan internal merupakan alat pengawasan yang dapat membantu manajemen dalam melaksanakan tugas. Pada awalnya pengawasan internal dipandang sebagai permsalahan pengecekan internal atau internal check yang hanya menyangkut segi teknik pembukuan yang dapat menjamin ketelitian dan kecematan data perusahaan maupun pelaksanaannya dan jika ditemui maka dilakukan pemeriksanaan atau prosedur-prosedur tambahan. Berikut adalah beberapa pengertian pengawasan internal menurut beberapa ahli yaitu:

a. Warren (2005:289)

26

usaha akurat, memastikan bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya”.

b. Bakar (2001:83)

“Sistem pengawasan internal suatu organisasi terdiri dari kebijakan dan prosedur yang diciptakan untuk memberikan jaminan yang memadai agar tujuan organisasi dapat dicapai”.

Dari defini tersebut dapat disimpulkan bahwa sistem yang menjadi alat pengeawasan internal merupakan enekanan dan penggunaan, cara-cara dan prosedur-prosedur yang bertujuan untuk:

a) Melindungi harta atau aktiva perusahaan.

b) Memeriksa kecermatan dan seberapa jauh kehandalan data akuntansi yang disajikan dapat dipercaya keabsahannya.

c) Meningkatkan efisiensi kerja karyawan.

d) Mendorong dipatuhinya kebijaksanaan perusahaan yang telah ditetapkan.

c. James (2001 :201)

“Dalam pengawasan internal didefinisikan ada enam kelas aktivitas pengawasan internal yang menjadi petunjuk dalam membuat dan mengevaluasi proses pengawasan transaksi. Proses tersebut adalah pemisahan tugas, pengawasan, pencatatan akuntansi, akses pengendalian, dan verifikasi independen”.

d. Hall (2007 : 31)

Konsep dasar pengawasan sebagai berikut: a) Pengawasan internal merupakan suatu proses. b) Pengawasan internal dijalankan oleh orang.

c) Pengawasan internaldapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak, bagi manajemen dan dewan komisaris entitas.

d) Pengawasan internal ditujukan untuk mencapai tujuan yang saling berkaitan: pelaporan keuangan, kepatuhan dan operasi.

Suatu sistem Pengawasan internal yang baik berguna untuk: a. Menjaga keamanan harta milik perusahaan.

b. Memeriksa ketelitian dan kebenaran data akuntansi. c. Memajukan efisiensi dalam operasi.

d. Membantu dan menjaga agar tidak ada penyimpangan dari kebijaksanaan manajemen yang telah ditetapkan.

Dari pengertian-pengertian tersebut diatas, Pengawasan internal mencakup pengawasan yang dibedakan atas :

28

1. Adanya sistem pngesahan dan persetujuan atas transaksi-transaksi, baik yang bersifat umum maupun yang bersifat khusus.

2. Adanya pemisahan tugas antara pihak yang mencatat dan membuat laporan dengan pihak yang mneyimpan aktiva.

3. Adanya pencatatan transaksi agar memudahkan penyiapan laporan keuangan yang sesuai dengan prinsip akuntansi yang lazim atau kriteria lain yang sesuai dengan tujuan laporan tersebut serta memudahkan dalam mengadakan pertanggungjawaban atas aktiva. ii. Pengawasan Administratif, yaitu pengawasan yang meliputi rencana

organisasi dan semua cara dan prosedur, terutama yang menyangkut efisiensi usaha dan ketaatan terhadap kebijaksanaan pimpinan perusahaan dan pada umumnya tidak langsung berhubungan dengan pembukuan (akuntansi). Pengawasan administratif ini meliputi pengawasan atas:

1. Analisis statistikyang dapat memberikan informasi yang berguna untuk mengecek apakah data akuntansi yang dproses itu wajar.

2. Time and motion study (studi waktu dan gerak) yang membantu tercapainya efisiensi kerja yang lebih baik.

3. Laporan kegiatan merupakan alat untuk mengecek sampai seberapa jauh pelaksanaan usaha sesuai dengan rencana.

5. Pengawasan mutu (quality control) perlu untuk menjaga agar produk yang dihasilkan sesuai dengan yang diharapkan oleh para konsumen. Ciri-ciri pengawasan internal yang baik adalah sebagai berikut:

a. Struktur organisasi yang baik.

b. Sistem organisasi dan tanggung jawab yang jelas. c. Kebijaksanaan personalia yang baik.

d. System akuntansi yang baik.

e. Dewan komisaris yang kompeten dan cakap f.Badan atau staf internal auditor yang cakap.

Terdapat unsur-unsur pengawasan internal yang harus ada dalam sebuah organisasi/manajemen. Dalam konsep dan pengertian pengawasan intern yang baru atau menurut Guy (2002:282), terdapat lima unsur pengawasan internal.

Kelima unsur pengawasan intern tersebut yaitu: a. Lingkungan pengawasan (Contol Environment) b. Penilaian resiko (Risk Assessment)

c. Informasi dan komunikasi (Information and Communication) d. Aktivitas Pengawasan (Control Activities)

e. Pemantauan (Monitoring)

30

pertimbangan logis dan praktis, tergantung jenis dan ukuran perusahaan. Suatu satuan usaha yang relatif lebih kecil, dapat memperlunak kelemahan melalui pengembangan budaya yang memberikan penekanan atau integritas, nilai etika dan kompetensi.

a) Lingkungan Pengawasan (Control Environment)

Lingkungan pengawasan terdiri dari tindakan, kebijakan dan prosedur yang mencerminkan keseluruhan sikap manajemen puncak dan pemilik perusahaan terhadap pengawasan intern perusahaan. Lingkungan pengawasan merupakan kombinasi pengaruh dari berbagai faktor yang membentuk, memperkuat atau memperlemah efektivitas kebijakan dan prosedur tertentu didalam perusahaan.

Menurut Guy (2002:285) faktor-faktor yang mempengaruhi lingkungan pengawasan adalah sebagai berikut:

a. Integritas dan nilai-nilai etis b. Komitmen terhadap kompetensi

c. Partisipasi dewan direksi dan komite audit d. Gaya operasi dan filosofi manajemen e. Struktur organisasi

f. Pendelegasian wewenang dan tanggung jawab

g. Kebijakan dan praktik sumber daya manusia dan aplikasinya

intern bukan dan tidak mendapat perhatian yang berarti, maka pengawasan intern tersebut tidak akan tercapai.

b) Penilaian Resiko (Risk Assessment)

Penilaian resiko adalah identifikasi, analisis dan manajemen resiko entitas harus memperhatikan keadaan serta kejadian internal dan eksternal yang dapat sangat mempengaruhi kemampuannya dalam mencatat, memproses dan melaporkan data keuangan yang konsisten dengan asersi manajemen dalam laporan keuangan, contoh-contoh resiko seperti itu adalah sistem informasi yang baru atau diperbaiki, teknologi baru dan operasi luar negri yang baru.

c) Informasi dan Komunikasi (Information and Comunication)

Sistem Informasi Pelaporan Keuangan, yang mencakup sistim akuntansi, terdiri dari metode dan catatan yang ditetapkan untuk mengidentifikasi, menyatukan, menganalisis, mengklarifikasi, mencatat dan melaporkan transaksi entitas ( kejadian dan kondisi ) serta untuk mempertahankan akuntabilitas atas aktiva dan kewajiban yang berkaitan. d) Aktivitas Pengawasan (Control Activities)

Aktivitas pengawasan merupakan kebijakan dan prosedur yang diciptakan untuk mencapai tujuan perusahaan selain dari sistim akuntansi dan unsur-unsur lingkungan pengawasan.

32

3. Perancangan dan penggunaan dokumen yang seharusnya

4. Pengamanan yang cukup atas akses penggunaan aktiva dan catatannya 5. Pengecekan pekerjaan secara independent atas jumlah yang dicatat.

Berdasarkan uraian diatas, jelas terlihat bahwa pengawasan intern mengalami suatu hal yang penting bagi manajemen perusahaan dalam mencapai tujuan perusahaan. Dengan adanya pengawasan intern, maka tujuan perusahaan dapat dilaksanakan dengan cepat. Hal-hal yang dapat menghambat laju perkembangan perusahaan dapat dideteksi penyebabnya dengan segera. Hal ini disebabkan karena tujuan dari pengawasan intern adalah menciptakan kehandalan laporan keuangan, efektifitas dan efisiensi operasi, ketaatan atas ketentuan dan peraturan yang berlaku, dan menjaga kekayaan perusahaan.

e) Pemantauan (Monitoring)

Sistem akuntansi yang efektif dan efisien harus mempertimbangkan pembuatan metode dan catatan transaksi yang akan:

1. Mengidentifikasi dan mencatat seluruh transaksi yang sah 2. Menggambarkan transaksi yang tepat waktu dan terperinci 3. Mengukur nilai transaksi yang tepat waktu dan terperinci

4. Menentukan periode terjadinya transaksi pada periode semestinya 5. Menyajikan dengan semestinya dalam laporan keuangan

Untuk mencapaitujuan pengawasan intern,sistem akuntansi harus berfungsi secara efektif sampai kepada pelaporan dan penggunaan sumber daya yang ada. Pada intinya konsep pengawasan intern didasarkan atas dua premis utama, yaitu tanggungjawab manajemen dan jaminan yang memadai. Hal ini dilaksanakan melalui kewajiban dalam pemeliharaan catatan-catatan yang memadai untuk menjaga harta dan menganalisa pembebasan tanggung jawab.

Oleh sebab itu setiap individu dalam menajemen perusahaan harus diberi tanggung jawab untuk tugas dan fungsi tertentu.

Alasan diberikan tanggung jawab adalah karena:

1. Tanggung jawab harus ditetapkan secara jelas untuk menggambarkan lingkungan masalah dan mengarahkan perhatian kepada hal tersebut, dan

34

B. Pengawasan Internal Penjualan

Sistem pengawasan internal penjualan merupakan salah satu sub-sistem pengawasan internal yang diterapkan dalam perusahaan. Sesuai dengan pengertian dan tujuan pengawasan internal yang telah diuraikan di muka, maka dapat diambil suatu pengertian bahwa yang dimaksud dengan Pengawasan internal penjualan tidak lain merupakan keseluruhan rencana serta semua metode yang terkoordinir dan dianut oleh perusahaan untuk melindungi kegiatan penjualan barang-barang dan jasa-jasa, kecermatan dan keandalan dalam akuntansi penjualan, meningkatkan efisiensi yang berhubungan dengan penjualan dan mendorong dipatuhinya kebijaksanaan penjualan yang telah digariskan.

Penjualan harus dikendalikan agar dapat dicapai hasil pengembalian sebaik-baiknya atas investasi. Laba bersih yang optimum akan dapat direalisir hanya bila terdapat hubungan yang wajar diantara keempat faktor ini:

1. Investasi dalam modal kerja dan failitas-fasilitas, 2. Volume penjualan,

3. Biaya operasi, 4. Laba kotor.

Tujuan pengawasan internal yang diterapakan pada transaksi penjualan adalah sebagai berikut:

a) Semua penjualan, baik tunai maupun kredit harus dibukukan dengan tepat dan teliti.

b) Semua pengeluaran barang dari gudang, baik dijual maupun untuk keperluan lain harus diperiksa sedemikian rupa, sehingga kemingkinan-kemungkinan pencurian dapat dikurangi seminimum mungkin.

c) Penerimaan piutang dari para langganan dan pengkreditan hasil penjualan harus dibukukan dengan tepat.

d) Retur penjualan harus benar-benar disetujui dan harus dicegah adanya pencurin, kecurangan dan kesalahan.

e) Penanganan penjualan dan penerimaan uang kas harus dipisahkan sedemikian rupa sehingga dapat diperoleh suatu sistem pengecekan internal yang tepat.

C. Prosedur Pengawasan Internal Penjualan

36

Prosedur pengawasan internal penjualan yang diterapkan oleh PT Sarana Agro Nusantara adalah penjualan kredit. Penjualan kredit adalah penjualanyang pembayarannya tidak diterima sekaligus (tidak langsung lunas).Pembayarannya bisa diterima melalui dua tahap atau lebih yang dilakukan pembayaran secara angsuran.

Dokumen yang digunakan dalam sistem Penjualan Kredit adalah: 1. Surat order pengiriman dan tembusannya.

Dokumen ini merupakan lembar pertama surat order pengiriman yang memberikan otorisasi kepada fungsi pengiriman untuk mengirimkan jenis barang dengan jumlah dan spesifikasi seperti yang tertera di dalam dokumen tersebut.

Tembusan dokumen ini berupa: a. Tembusan kredit (Credit Copy)

Dokumen ini digunakan untuk memperoleh status kredit pelanggan untuk mendapatkan otorisasi penjualan kredit dari fungís kredit

b. Surat pengakuan (Acknowledgement Copy)

Dokumen ini dikirimkan oleh fungsi penjualan kepada pelanggan untuk memberitahu bahwa ordernya telah diterima dan dalam prose pengiriman.

c. Surat Muat (Bill of Lading)

d. Slip Pembungkus (Packing Slip)

Dokumen ini ditempelkan pada pembungkus barang untuk memudahkan fungsi penerimaan di perusahaan pelanggan dalam mengidentifikasi barang-barang yang diterimanya.

e. Tembusan Gudang (Warehouse Copy)

Dokumen ini merupakan tembusan surat order pengiriman yang dikirim ke fungsi gudang untuk menyiapkan jenis barang dengan spesifikasi sesuai dengan yang tercantum didalamya, agar menyerahkan barang tersebut ke fungsi pengiriman, dan untuk mencatat barang yang dijual dalam kartu gudang.

2. Arsip Pengendalian Pengiriman (Sales Order Follow-up Copy)

Pengiriman dari fungsi pengiriman yang merupakan bukti telah dilaksanakan pengiriman barang, arsip pengendalian pengiriman inikemudian diambil dan dipindahkan ke arsip order pengiriman yang telah dipenuhi. Arsip pengendalian pengiriman ini merupakan sumber informasi untuk membuat laporan mengenai pesanan pelanggan yang belum dipenuhi. 3. Arsip Index Silang (Cross-index File Copy)

38

4. Faktur Penjualan dan Tembusannya

Faktur penjualan merupakan dokumen yang digunakan sebagai dasar untuk mencatat timbulnya piutang. Faktur penjualan merupakan lembar pertama yang dikirim oleh fungsi penagihan kepada pelanggan.

5. Bukti memorial

Bukti memorial merupakan dokumen sumber untuk pencatatan kedalam jurnal umum.

PT Sarana Agro Nusantara merupakan perusahaan yang bergerak di dalam bidang jasa, yang mana perusahaan ini melakukan kegiatan penjualan yaitu penjualan jasa dengan menjualkan hasil produk pihak produsen kepada pihak konsumen. Instruksi penyerahan jasa pompa yang dilakukan oleh PT Sarana Agro Nusantara kepada pelanggan adalah sebagai berikut:

a. Produsen mengintruksikan kepada KPBN untuk menangani tender yang diikuti oleh beberapa Perusahaan.

b. Kemudian KPBN mengintruksikan kepada PT Sarana Agro Nusantara untuk melakukan pompa keluar yang akan dikirim kepada Perusahaan yang memenangkan tender diatas.

Berikut adalah contoh penginstruksian penjualan jasa pada PT SAN: Shipping instruksi :

i. Instruksi dari KPB : 649/MS/III/2013

ii. Kontrak : 399/KPBN/CPO-L/N-III/XI/2013 iii. Party : 1.000.000 Kg

Kadar ALB 5 % maximum iv. Pembeli : PT. Permata Hijau Palm Oleo

v. Penyerahan : Segera

vi. Franco : PT. SAN Belawan/ diangkut sendiri oleh Pembeli.

c. Setelah jasa pompa dilakukan maka PT Sarana Agro Nusantara mengirimkan berita acara penyerahan yang di sebut dengan Debet Nota kepada Produsen.

d. Setelah Debet Nota dikirimkan maka Produsen berkewajiban untuk membayar biaya pompa yang telah dilakukan tersebut.

Dalam penjualan kredit yang digunakan oleh PT. Sarana Agro Nusantara terdapt faktur penagihan yang di sebut dengan Debet Nota. Debet nota yaitu merupakan proses penagihan faktur yang dikirimkan oleh PT. Sarana Agro Nusantara kepada pihak Produsen. Debet Nota ini akan di kirimkan pada akhir bulan setelah proses penyerahan CPO yang telah selesai dilakukan. Jika dalam sebulan Produsen melakukan satu, dua, ataupun lebih dalam proses transaksi maka Debet Nota hanya akan di kirimkan pada akhir bulan saja sebagai akumulasi dari semua transaksi yang telah terjadi di dalam satu bulan tersebut. Debet Nota yang akan dikirimkan tersebut beserta dengan Berita Acara Penyerahan/Transfer CPO.

40

Sebagai contoh:

1. Biaya Pompa CPO 2.000.000 kg × Rp 45.00/kg = Rp. 90.000.000

2. PPN 10 % =

Jumlah = Rp. 99.000.000

41 BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari hasil Riset Penulis di PT. Sarana Agro Nusantara maka dapat ditarik kesimpulan yaitu:

a) Sistem pengawasan internal penjualan yang diterapkan PT. Sarana Agro Nusantara adalah prosedur penjualan kredit (penjualan yang pembayarannya tidak diterima sekaligus atau secara berangsur-angsur). b) Prosedur penjualan kredittersebut dapat meningkatkan pengawasan

internal penjualan karena dalam sistem penagihan, Perusahaan ini menggunakan faktur yang disebut dengan Debet Nota dimana faktur ini akan dikirim pada setiap akhir bulan pada produsen.

c) Dalam hal struktur organisasi PT. Sarana Agro Nusantara sudah baik karena telah terdapat pemisahan fungsi antara yang meaksanakan transaksi, penyimpanan dan pencatatan. Dengan adanya pemisahan fungsi tersebut, tidak satu bagianpun yang dapat melaksanakan suatu transaksi dari awal sampai akhir.

B. SARAN

Adapun saran yang dapat Penulis berikan tidaklah banyak. Namun demikian mudah-mudahan ada manfaatnya pada perusahaan tersebut.

42

perbandingan piutang yang tidak tertagih dengan yang bulan lalu guna mengetahui kemajuan perusahaan.

b) Pimpinanan perusahaan diharapkan mengadakan pengecekan secara mendadak terhadap semua aktivitas penjualan dan penerimaan kas.

43

DAFTAR PUSTAKA

Fred, Steve, James, Earl, (2001). Akuntansi Keuangan, Buku Pertama, Salemba Empat, Jakarta.

Guy, (2002). Auditing, Buku Pertama, Edisi Keenam, Salemba Empat, Jakarta. Hall, Singleton (2007). Audit Teknologi Informasi dan Assurance, Buku Pertama

Edisi Kedua, Salemba Empat, Jakarta.

James, (2001).Sistem Informasi Akuntansi, Edisi Pertama, Salemba Empat, Jakarta.

James, dkk (2010). Pengantar Akuntansi, Buku Kedua, Salemba Empat, Jakarta. Mulyadi, (2001). Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit

Salemba Empat, Jakarta.

Simameri, Henry, (2000). Akuntansi, Basis Pengambilan Keputusan Bisnis, Jilid Pertama, Salemba Empat, Jakarta.

Soemarso, (2002). Akuntansi Suatu Pengantar, Buku Pertama Edisi Kelima, Salemba Empat, Jakarta.

Soemarso, (2005). Akuntansi Suatu Pengantar, Buku Kedua Edisi Kelima, Salemba Empat, Jakarta.

Warren, Reeve, Fess, (2005). Pengantar Akuntansi, Edisi Dua Puluh Satu, Salemba Empat, Jakarta.

Warren, Reeve, Fess, (2008). Pengantar Akuntansi, Edisi Dua Puluh Satu, Salemba Empat, Jakarta.