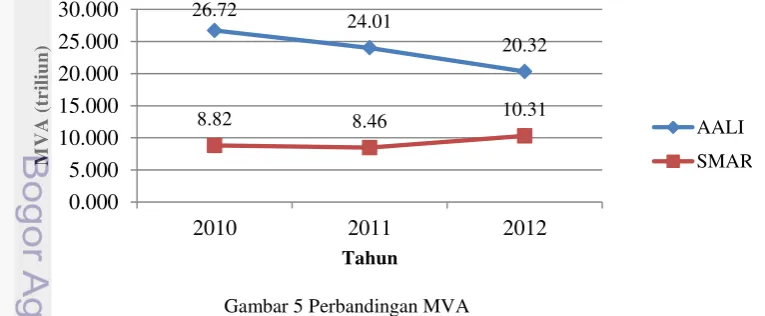

Analisis Kinerja Keuangan Pada PT Astra Agro Lestari Tbk dan PT Sinar Mas And Technology Tbk

Teks penuh

Gambar

Dokumen terkait

Untuk memperoleh data yang berkaitan dengan analisis perhitungan penyusutan aktiva tetap pada PT Astra Agro Lestari Tbk. penulis melakukan observasi secara tidak

Hasil prediksi kebangkrutan perusahaan Astra Internasional Tbk, Astra Agro Lestari Tbk, Aneka Tambang Tbk dan Kalbe Farma Tbk dengan menggunakan metode Z-score

3HQHOLWLDQ \DQJ GLODNXNDQ EHUMXGXO¶¶$QDOLVLV Laporan Keuangan Perusahaan pada PT. Indofood Sukses Makmur, Tbk. Variabel yang digunakan adalah variabel likuiditas,

Tujuan dari penelitian ini untuk mengetahui kinerja keuangan pada PT Astra Agro Lestari Tbk sebelum dan sesudah akuisisi berdasarkan rasio likuiditas, rasio

waiting , not utilizing employees knowledge, skill and abilities, transportation, motion, excess processing, dan lain-lain pada PT Sinar Mas Agro Resources and

tempo.. Astra Agro Lestari Tbk. 0,23, dapat dapat dibiayai oleh hutang sebesar Rp. Astra Agro Lestari Tbk. 0,27, dapat dapat dibiayai oleh hutang sebesar Rp.. Astra Agro

Analisis efisiensi ketel uap berkapasitas 35 ton/jam di PT Perkebunan Lembah Bhakti, Astra Agro Lestari,

Ringkasan laporan tahunan PT Astra Agro Lestari Tbk yang berisi ikhtisar kinerja perusahaan, laporan manajemen, dan profil