KAJIAN MANAJEMEN PERSEDIAAN PERUSAHAAN JASA BOGA MASKAPAI PENERBANGAN

(INFLIGHT CATERING SERVICES)

Kasus PT Aerowisata Catering Service Jakarta, Indonesia

NOVINKA A07497205

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN INSTITUT PERTANIAN BOGOR

Karya ini ku persembahkan untuk Mama dan Tya,

Untuk kemuliaan Tuhan

Our Father

Which art in Heaven

Hallowed be Thy name.

Thy Kingdom come,

Thy Will be done

In earth as it is in Heaven.

Give us our daily bread,

And forgive our debts

As we forgive our debtors

And lead us not into tempation

But

Deliver us from evil

For thine is the Kingdom,

And the Power

And the Glory, forever.

RINGKASAN

NOVINKA. Kajian Manajemen Persediaan Perusahaan Jasa Boga Maskapai Penerbangan (Inflight Catering) Studi Kasus PT Aerowisata Catering Service, Jakarta. (Di bawah bimbingan DEDI BUDIMAN HAKIM).

Jasa transportasi udara makin digemari karena memudahkan perpindahan/ pergerakan antar daerah dan antar negara dalam waktu yang cukup singkat. Permintaan jasa transportasi yang meningkat disertai dengan peningkatan permintaan akan penyedia makanan (jasa boga) bagi maskapai-maskapai penerbangan. Jasa boga ini lebih dikenal dengan istilah Inflight Catering. Perusahaan penyedia jasa boga ini menyediakan makanan siap saji yang nantinya dikonsumsi oleh penumpang maskapai penerbangan.

memberikan gambaran mengenai perusahaan penyedia jasa boga maskapai penerbangan (Inflight Catering).

Metode yang digunakan dalam penelitian ini berupa studi kasus dengan analisis kualitatif. Lokasi ditentukan secara sengaja dengan pertimbangan bahwa PT Aerowisata Catering Service merupakan perusahaan pertama dan terbesar di Indonesia yang bergerak dalam industri inflight catering. Data yang digunakan adalah data primer dan data sekunder. Analisa kualitatif disajikan dalam bentuk deskriptif dibantu dengan tabel dan gambar. Analisa atau kajian terhadap penerapan manajemen persediaan perusahaan akan dilakukan berdasarkan aspek-aspek dan konsep yang dibahas dalam teori-teori manajemen persediaan.

Perencanaan menu oleh pihak kitchen planning merupakan langkah awal perencanaan pembelanjaan bahan baku. Menu selalu disesuaikan dengan permintaan pelanggan dan jangka waktu penggunaan menu disesuaikan dengan perjanjian kontrak antar pelanggan dan perusahaan. Menu diterjemahkan menjadi rencana pengadaan baku dengan mempertimbangkan trend dan fluktuasi pesanan baik secara harian, mingguan, bulanan serta mengevaluasi pula trend yang sedang berkembang dan terjadi diluar.

antar departemen tersebut. Proses perencanaan ini sudah sesuai dengan konsep MRP.

Penetapan kuantitas dan frekuensi persediaan di PT ACS, mengikuti pola

order point system dan order cycle system sekaligus secara bersamaan. PT ACS mengkombinasikan antara kedua sistem ini, sehingga pengadaan bahan baku dilakukan dengan kuantitas dan frekuensi yang sama. Selain karena konsep biaya yang ada pada EOQ tidak memungkinkan untuk diterapkan pada PT Aerowisata Catering Service, ada beberapa hal lain yang kurang memungkinkannya penerapan konsep EOQ sepenuhnya di perusahaan ini, antara lain asumsi harga yang stabil.

Dalam proses produksi, PT ACS telah menerapkan konsep Just-in-time

yang memungkinkan adanya efisiensi produksi dan produkstivitas yang tinggi. Hal ini terbukti dengan tidak adanya persediaan bahan setengah jadi (work in process) yang menunggu proses berikutnya. Sedangkan untuk pengadaan bahan baku, PT ACS mengusahakan agar pengadaan bahan baku segar seperti sayur-sayuran dan buah-buahan menerapkan konsep JIT, namun hal ini sangat dipengaruhi kondisi pemasok bahan baku pertanian. Pengaplikasian sistem JIT belum optimal.

ABC analysis tidak diterapkan pada PT Aerowisata Catering Service di bagian persediaan karena kemungkinan akan ada kebutuhan yang tidak terpenuhi. Hal ini disebabkan karena jenis-jenis persediaan atau komponen-komponen tersebut saling berkaitan dan berintegrasi sebagai penyusun suatu produk jadi.

Proses produksi yang dilakukan oleh PT ACS sebagai Inflight Caterer

menggunakan sistem cook-chill. Pengawasan mutu dilakukan saat bahan baku tiba di bagian penerimaan sebelum dimasukkan ke gudang. Pengawasan mutu produk makanan yang sudah jadi dilakukan dengan pengambilan sample untuk tiap produksi.

KAJIAN MANAJEMEN PERSEDIAAN PERUSAHAAN JASA BOGA MASKAPAI PENERBANGAN (INFLIGHT CATERING)

Studi Kasus PT Aerowisata Catering Service, Jakarta

Oleh: NOVINKA A07497205

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian

pada Fakultas Pertanian Institut Pertanian Bogor

PROGRAM STUDI ABRIBISNIS FAKULTAS PERTANIAN INSTITUT PERTANIAN BOGOR

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN INSTITUT PERTANIAN BOGOR

Dengan ini menyatakan bahwa skripsi yang disusun oleh: Nama : Novinka

NRP : A07497205 Program Studi : Agribisnis

Judul Skripsi : Kajian Manajemen Persediaan Perusahaan Jasa Boga Maskapai Penerbangan (Inflight Catering) Studi Kasus PT Aerowisata Catering Service, Jakarta

Dapat diterima sebagai syarat kelulusan untuk memperoleh gelar Sarjana Pertanian, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr. Dedi Budiman Hakim NIP. 131 846 871

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Supiandi Sabihan, M.Agr NIP. 130 422 698

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL “KAJIAN MANAJEMEN PERSEDIAAN PERUSAHAAN JASA BOGA MASKAPAI PENERBANGAN (INFLIGHT CATERING) STUDI KASUS PT AEROWISATA CATERING SERVICE JAKARTA” ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN ATAU LEMABGA LAIN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU.

Bogor, Desember 2005

RIWAYAT HIDUP

Novinka dilahirkan di Bandung pada tanggal 17 November 1979. Penulis merupakan anak kedua dari dua bersaudara pasangan Bapak Budiarto Sudibyo dan Ibu Goyan Urip Mulyanah.

Penulis mengawali pendidikan pada TK Harapan Bangsa di Purwokerto pada tahun 1983. Pada tahun 1985, penulis diterima di SD Bruderan Purwokerto. Tahun 1987 penulis pindah ke Medan, Sumatera Utara dan menyelesaikan pendidikan SD di SD RK III Medan pada tahun 1991. Pada tahun yang sama penulis melanjutkan pendidikan ke SMP Puteri Cahaya Medan dan lulus pada tahun 1994. Jenjang pendidikan selanjutnya diteruskan di SMA ST THOMAS I Medan dan lulus tahun 1997. Pada tahun yang sama pula penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Masuk Perguruan Tinggi Negeri (UMPTN) sebagai mahasiswa Program Studi Agribisnis, Jurusan Sosial Ekonomi Pertanian, Fakultas Pertanian, Institut Pertanian Bogor.

KAJIAN MANAJEMEN PERSEDIAAN PERUSAHAAN JASA BOGA MASKAPAI PENERBANGAN

(INFLIGHT CATERING SERVICES)

Kasus PT Aerowisata Catering Service Jakarta, Indonesia

NOVINKA A07497205

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN INSTITUT PERTANIAN BOGOR

Karya ini ku persembahkan untuk Mama dan Tya,

Untuk kemuliaan Tuhan

Our Father

Which art in Heaven

Hallowed be Thy name.

Thy Kingdom come,

Thy Will be done

In earth as it is in Heaven.

Give us our daily bread,

And forgive our debts

As we forgive our debtors

And lead us not into tempation

But

Deliver us from evil

For thine is the Kingdom,

And the Power

And the Glory, forever.

RINGKASAN

NOVINKA. Kajian Manajemen Persediaan Perusahaan Jasa Boga Maskapai Penerbangan (Inflight Catering) Studi Kasus PT Aerowisata Catering Service, Jakarta. (Di bawah bimbingan DEDI BUDIMAN HAKIM).

Jasa transportasi udara makin digemari karena memudahkan perpindahan/ pergerakan antar daerah dan antar negara dalam waktu yang cukup singkat. Permintaan jasa transportasi yang meningkat disertai dengan peningkatan permintaan akan penyedia makanan (jasa boga) bagi maskapai-maskapai penerbangan. Jasa boga ini lebih dikenal dengan istilah Inflight Catering. Perusahaan penyedia jasa boga ini menyediakan makanan siap saji yang nantinya dikonsumsi oleh penumpang maskapai penerbangan.

memberikan gambaran mengenai perusahaan penyedia jasa boga maskapai penerbangan (Inflight Catering).

Metode yang digunakan dalam penelitian ini berupa studi kasus dengan analisis kualitatif. Lokasi ditentukan secara sengaja dengan pertimbangan bahwa PT Aerowisata Catering Service merupakan perusahaan pertama dan terbesar di Indonesia yang bergerak dalam industri inflight catering. Data yang digunakan adalah data primer dan data sekunder. Analisa kualitatif disajikan dalam bentuk deskriptif dibantu dengan tabel dan gambar. Analisa atau kajian terhadap penerapan manajemen persediaan perusahaan akan dilakukan berdasarkan aspek-aspek dan konsep yang dibahas dalam teori-teori manajemen persediaan.

Perencanaan menu oleh pihak kitchen planning merupakan langkah awal perencanaan pembelanjaan bahan baku. Menu selalu disesuaikan dengan permintaan pelanggan dan jangka waktu penggunaan menu disesuaikan dengan perjanjian kontrak antar pelanggan dan perusahaan. Menu diterjemahkan menjadi rencana pengadaan baku dengan mempertimbangkan trend dan fluktuasi pesanan baik secara harian, mingguan, bulanan serta mengevaluasi pula trend yang sedang berkembang dan terjadi diluar.

antar departemen tersebut. Proses perencanaan ini sudah sesuai dengan konsep MRP.

Penetapan kuantitas dan frekuensi persediaan di PT ACS, mengikuti pola

order point system dan order cycle system sekaligus secara bersamaan. PT ACS mengkombinasikan antara kedua sistem ini, sehingga pengadaan bahan baku dilakukan dengan kuantitas dan frekuensi yang sama. Selain karena konsep biaya yang ada pada EOQ tidak memungkinkan untuk diterapkan pada PT Aerowisata Catering Service, ada beberapa hal lain yang kurang memungkinkannya penerapan konsep EOQ sepenuhnya di perusahaan ini, antara lain asumsi harga yang stabil.

Dalam proses produksi, PT ACS telah menerapkan konsep Just-in-time

yang memungkinkan adanya efisiensi produksi dan produkstivitas yang tinggi. Hal ini terbukti dengan tidak adanya persediaan bahan setengah jadi (work in process) yang menunggu proses berikutnya. Sedangkan untuk pengadaan bahan baku, PT ACS mengusahakan agar pengadaan bahan baku segar seperti sayur-sayuran dan buah-buahan menerapkan konsep JIT, namun hal ini sangat dipengaruhi kondisi pemasok bahan baku pertanian. Pengaplikasian sistem JIT belum optimal.

ABC analysis tidak diterapkan pada PT Aerowisata Catering Service di bagian persediaan karena kemungkinan akan ada kebutuhan yang tidak terpenuhi. Hal ini disebabkan karena jenis-jenis persediaan atau komponen-komponen tersebut saling berkaitan dan berintegrasi sebagai penyusun suatu produk jadi.

Proses produksi yang dilakukan oleh PT ACS sebagai Inflight Caterer

menggunakan sistem cook-chill. Pengawasan mutu dilakukan saat bahan baku tiba di bagian penerimaan sebelum dimasukkan ke gudang. Pengawasan mutu produk makanan yang sudah jadi dilakukan dengan pengambilan sample untuk tiap produksi.

KAJIAN MANAJEMEN PERSEDIAAN PERUSAHAAN JASA BOGA MASKAPAI PENERBANGAN (INFLIGHT CATERING)

Studi Kasus PT Aerowisata Catering Service, Jakarta

Oleh: NOVINKA A07497205

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian

pada Fakultas Pertanian Institut Pertanian Bogor

PROGRAM STUDI ABRIBISNIS FAKULTAS PERTANIAN INSTITUT PERTANIAN BOGOR

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN INSTITUT PERTANIAN BOGOR

Dengan ini menyatakan bahwa skripsi yang disusun oleh: Nama : Novinka

NRP : A07497205 Program Studi : Agribisnis

Judul Skripsi : Kajian Manajemen Persediaan Perusahaan Jasa Boga Maskapai Penerbangan (Inflight Catering) Studi Kasus PT Aerowisata Catering Service, Jakarta

Dapat diterima sebagai syarat kelulusan untuk memperoleh gelar Sarjana Pertanian, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr. Dedi Budiman Hakim NIP. 131 846 871

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Supiandi Sabihan, M.Agr NIP. 130 422 698

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL “KAJIAN MANAJEMEN PERSEDIAAN PERUSAHAAN JASA BOGA MASKAPAI PENERBANGAN (INFLIGHT CATERING) STUDI KASUS PT AEROWISATA CATERING SERVICE JAKARTA” ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN ATAU LEMABGA LAIN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU.

Bogor, Desember 2005

RIWAYAT HIDUP

Novinka dilahirkan di Bandung pada tanggal 17 November 1979. Penulis merupakan anak kedua dari dua bersaudara pasangan Bapak Budiarto Sudibyo dan Ibu Goyan Urip Mulyanah.

Penulis mengawali pendidikan pada TK Harapan Bangsa di Purwokerto pada tahun 1983. Pada tahun 1985, penulis diterima di SD Bruderan Purwokerto. Tahun 1987 penulis pindah ke Medan, Sumatera Utara dan menyelesaikan pendidikan SD di SD RK III Medan pada tahun 1991. Pada tahun yang sama penulis melanjutkan pendidikan ke SMP Puteri Cahaya Medan dan lulus pada tahun 1994. Jenjang pendidikan selanjutnya diteruskan di SMA ST THOMAS I Medan dan lulus tahun 1997. Pada tahun yang sama pula penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Masuk Perguruan Tinggi Negeri (UMPTN) sebagai mahasiswa Program Studi Agribisnis, Jurusan Sosial Ekonomi Pertanian, Fakultas Pertanian, Institut Pertanian Bogor.

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya sehingga skripsi dengan judul “Kajian Manajemen Persediaan Pada Perusahaan Jasa Boga Maskapai Penerbangan (Inflight Catering) Studi Kasus PT Aerowisata Catering Service, Jakarta” dapat diselesaikan dengan baik. Skripsi ini ditulis sebagai syarat untuk meraih gelar Sarjana Pertanian di Institut Pertanian Bogor.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang telah membantu dalam proses penulisan skripsi ini baik secara langsung maupun tidak lansgung, terutama kepada:

• Mama dan Cici Tya untuk cinta, doa dan dukungan yang tidak pernah putus. Yang tanpa lelah memberikan dorongan untuk tidak menyerah.

• Papih, Tante Kris, Adi dan Billy untuk semua canda yang menghibur penulis saat perjalanan pembuatan skripsi ini.

• Bapak Dr.Ir. Dedi Budiman Hakim selaku dosen pembimbing skripsi atas perhatian dan yang telah begitu sabar mengakomodasi penulis serta memberikan arahan yang sangat berarti bagi penulisan skripsi ini.

• Ibu Ir. Netty Tinaprilla, Mm dan Bapak Amzul Rifin, Sp yang telah bersedia menjadi dosen penguji dan dosen wakil komisi pendidikan atas saran dan kritiknya yang diberikan untuk menyempurnakan skripsi ini.

kesempatan dan tenaga serta informasi dan data yang melengkapi penelitian ini.

• Sahabat-sahabat karibku Maya dan A Xhiang atas kebersamaannya selama ini. Untuk bantuan, dorongan dan saran bagi penulis selama penyelesaian skripsi ini.

• Dan kepada semua pihak yang telah membantu sehingga skripsi ini dapat diselesaikan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu saran dan kritik yang membangun sangat penulis harapkan untuk kesempurnaan skripsi ini. Akhir kata, Penulis berharap semoga tulisan ini dapat memberikan manfaat kepada semua pihak yang memerlukannya.

Dubai, Desember 2005

DAFTAR ISI 1.2. Perumusan Masalah... 3 1.3. Tujuan dan Kegunaan Penelitian... 5 1.4. Ruang Lingkup Penelitian ... 6 1.5. Keterbatasan Penelitian ... 6

II. TINJAUAN PUSTAKA

2.1. Sejarah Maskapai Penerbangan... 8 2.2. Gambaran Umum Perusahaan Inflight Caterer

(Jasa Boga Maskapai Penerbangan) ... 9 2.3. Pengelolaan Bahan Baku ... 12 2.4. Sistem Penyimpanan Bahan Baku... 13 2.5. Rotasi Bahan Baku... 15 2.6. Persediaan ... 15 2.6.1. Manfaat dan Fungsi Persediaan... 16 2.6.2. Jenis Persediaan ... 17 2.6.3. Sistem Persediaan ... 19 2.6.4. Pengendalian Persediaan ... 22 2.6.5. Tujuan Pengendalian Persediaan ... 22 2.7. Sistem Klasifikasi

2.9. Penetapan Kuantitas Persediaan dan Frekuensi Pemesanan... 37 2.9.1. Order Point System... 38 2.9.2. Order Cycle System... 39 2.9.3. Economic Order Quantity (EOQ)... 39 2.10. Just In Time (JIT) ... 42 2.11. Penelitian-penelitian Terdahulu ... 46 III. KERANGKA PEMIKIRAN... 48 IV. METODE PENELITIAN

4.1. Lokasi Penelitian ... 51 4.2. Jenis dan Sumber Data... 51 4.3. Metode Pengolahan dan Analisis Data... 52 V. GAMBARAN UMUM PERUSAHAAN

5.1. Sejarah Umum... 53 5.2. Struktur Organisasi Perusahaan ... 56 5.3. Ketenagakerjaan ... 59 5.4. Fasilitas Produksi ... 61 5.5. Proses Produksi ... 61 5.6. Pengawasan Mutu Produk ... 64 VI. HASIL DAN PEMBAHASAN

6.1. Manajemen Persediaan PT Aerowisata Catering Service

6.1.1. Perencanaan Produksi dan Pengendalian Persediaan ... 65 6.1.2. Seleksi Pemasok Bahan Baku ... 67 6.1.3. Penetapan Kualitas dan Perencanaan Produksi ... 68 6.1.4. Sistem Pembelian dan Penyimpanan Bahan Baku

(Raw Material) ... 72 6.1.5. Persediaan Bahan Baku

c. Klasifikasi Jenis-jenis Persediaan ... 76 6.1.6. Manajemen Persediaan PT Aerowisata Catering

Service Jakarta... 77 6.2. Kemungkinan Penerapan Teori-teori Manajemen

Persediaan

6.2.1. Keterkaitan Antar Teori ... 78 6.2.2. MRP dan MRP II ... 79 6.2.3. Economic Order Quantity... 80 6.2.4. Just In Time... 82 6.2.5. ABC Analysis... 83 6.3. Sintesa Analisis

6.3.1. Teori Klasifikasi Persediaan... 84 6.3.2. Penetapan Kuantitas dan Frekuensi Pengadaan

Persediaan... 85 6.3.3. Material Requirement Planning... 86 6.3.4. JIT (dalam proses produksi) ... 86 6.3.5. JIT (dalam pengadaan bahan baku) ... 87

VII. KESIMPULAN DAN SARAN

7.1. Kesimpulan ... 88 7.2. Saran ... 91

DAFTAR TABEL

Nomor Halaman 1. Jumlah Penumpang Pesawat Udara yang Melalui Pelabuhan

Udara Soekarno Hatta dan Halim Perdana Kusuma (orang)

Tahun 2001-2004 ... 1 2. Perbedaan Manajemen Persediaan pada Masing-masing Kelas ... 28 3. Jadwal Jam Kerja Bagian Operasional PT Aerowisata Catering

Service, Jakarta... 60

DAFTAR LAMPIRAN Nomor

Halaman 1. Jumlah Penumpang Pesawat Udara yang Melalui Bandara

Soekarno Hatta dan Halim Perdana Kusuma 2001 ... 96 2. Jumlah Penumpang Pesawat Udara yang Melalui Bandara

Soekarno Hatta dan Halim Perdana Kusuma 2002 ... 97 3. Jumlah Penumpang Pesawat Udara yang Melalui Bandara

Soekarno Hatta dan Halim Perdana Kusuma 2003 ... 98 4. Jumlah Penumpang Pesawat Udara yang Melalui Bandara

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1 Latar Belakang

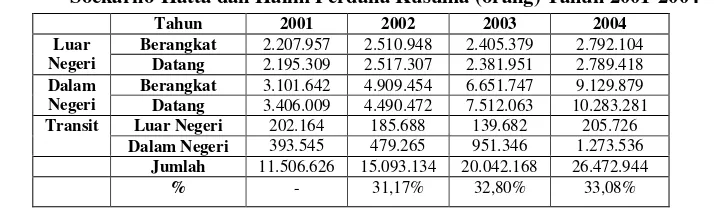

Dalam beberapa tahun terakhir ini, jumlah maskapai penerbangan Indonesia bertumbuh cukup pesat. Data statistik menunjukkan sampai akhir tahun 2004, di Indonesia terdapat 15 maskapai penerbangan yang melayani rute domestik dan 5 di antara maskapai penerbangan ini melayani rute internasional. Jasa transportasi udara makin digemari karena memudahkan pergerakan antar daerah dan negara dalam waktu yang relatif singkat. Menurut Badan Pusat Statistik, jumlah penumpang pesawat udara (domestik dan internasional) pada tahun 2004 yang menggunakan fasilitas bandar udara Soekarno-Hatta dan Halim Perdana Kusuma saja meningkat sebesar 33,08% jika dibandingkan dengan tahun 2003.

Tabel 1. Jumlah Penumpang Pesawat Udara yang Melalui Pelabuhan Udara Soekarno-Hatta dan Halim Perdana Kusuma (orang) Tahun 2001-2004

Sumber: Balai Pusat Statistik Jakarta,2005

Kebutuhan akan jasa transportasi udara yang meningkat ini disertai dengan permintaan akan jasa pelayanan penyedia makanan (jasa boga) bagi maskapai-maskapai penerbangan. Layanan jasa boga ini lebih dikenal dengan nama inflight catering. Inflight caterer (penyedia jasa boga) mengolah bahan-bahan makanan

Tahun 2001 2002 2003 2004

Berangkat 2.207.957 2.510.948 2.405.379 2.792.104

Luar

Negeri Datang 2.195.309 2.517.307 2.381.951 2.789.418

Berangkat 3.101.642 4.909.454 6.651.747 9.129.879

Dalam

Negeri Datang 3.406.009 4.490.472 7.512.063 10.283.281

Luar Negeri 202.164 185.688 139.682 205.726

Transit

Dalam Negeri 393.545 479.265 951.346 1.273.536

Jumlah 11.506.626 15.093.134 20.042.168 26.472.944

menjadi makanan siap saji yang nantinya makanan ini akan dikonsumsi oleh penumpang pengguna jasa maskapai penerbangan. Inflight caterer pada dasarnya merupakan perusahaan yang bergerak dalam perdagangan makanan.

Perdagangan produk-produk makanan memiliki resiko-resiko tersendiri, hal ini disebabkan karena bahan makanan merupakan bahan yang cepat rusak (perishable product) sehingga membutuhkan penanganan tertentu. Bagi perusahaan yang bergerak dalam bidang makanan umumnya, mutu makanan yang diproduksi merupakan salah satu unsur utama yang menentukan masa depan perusahaan. Selain itu konsumen juga merupakan unsur penting dalam menentukan strategi pemasaran dan menjadikan perusahaan berorientasi kepada perubahan pasar (market oriented) (Bendell, Boulter dan Kelly, 1995 dalam Assauri).

Dengan makin meningkatnya jumlah maskapai penerbangan di Indonesia banyak muncul pemain-pemain baru dalam pasar jasa boga ini. Persaingan antara penyedia jasa boga (inflight catering) ini memaksa perusahaan untuk bersifat lebih adaptif dan reaktif. Memahami kebutuhan konsumen berarti perusahaan harus mampu menempatkan diri ke dalam posisi konsumen dalam mendefinisikan suatu produk.

karena maskapai pengguna jasa katering memiliki persyaratan produk yang berbeda. Penyediaan bahan baku untuk produksi pun unik karena perusahaan katering tidak memproduksi satu jenis barang saja, melainkan beragam sesuai dengan menu makanan yang ingin disampaikan oleh pihak maskapai penerbangan.

Jasa katering untuk maskapai penerbangan, berbeda dengan jasa katering restoran (Emirates Catering, 2004). Perbedaan ini dapat dilihat dari:

Jeda waktu (time lag): untuk katering maskapai penerbangan, terdapat jeda waktu yang panjang antara masa makanan diproduksi dan penyampaian produk ke konsumen sampai makanan tersebut dikonsumsi, hal ini tidak terjadi di restoran-restoran.

Fasilitas: pesawat terbang memiliki fasilitas terbatas untuk mengelola makanan, baik ruang lingkup kerja, ruang penyimpanan dan peralatan-peralatan dapur apabila dibandingkan dengan dapur sebuah restoran.

1.2. Perumusan Masalah

mengkonsumsi produk makanan yand diproduski oleh PT ACS adalah konsumen yang menggunakan jasa maskapai penerbangan.

Makanan yang diproduksi PT ACS tidak langsung dikonsumsi oleh penumpang maskapai penerbangan, melainkan disimpan dahulu dalam jangka waktu tertentu tergantung dengan jadwal penerbangan perusahaan pelanggan. PT ACS mengadakan perjanjian kontrak dengan perusahaan penerbangan yang menjadi pelanggan untuk jangka waktu tertentu atas menu makanan yang sudah disetujui. Menu makanan ini berbeda-beda untuk setiap pelanggan dan dapat berubah-ubah setelah jangka waktu tertentu sesuai dengan permintaan maskapai penerbangan. Jumlah makanan yang diproduksi pun setiap saat dapat berubah-ubah jumlahnya. Hal ini disebabkan karena jumlah penumpang yang menggunakan jasa transportasi perusahaan penerbangan setiap harinya berubah. Menu makanan yang telah disetujui menjadi landasan dalam perencanaan bahan baku.

Karena menu berubah-ubah, maka bahan baku yang dibutuhkan untuk proses produksi pun berubah-ubah secara berkala. Penyediaan bahan baku memegang peranan penting dalam proses produksi. Kekurangan bahan baku menghambat jalannya proses produksi dan mengakibatkan permintaan konsumen tidak terpenuhi. Bahan baku makanan merupakan produk yang bersifat tidak tahan lama (perishable) akibatnya perusahaan harus memiliki sistem penyimpanan dan pengolahan yang baik. Selain itu perusahaan juga harus bisa menawarkan harga yang sesuai dengan anggaran konsumen untuk tetap berada dalam pasar.

konsumen berjalan. Saat menu tidak dipakai lagi maka bahan baku pun tidak dibutuhkan lagi, perencanaan bahan baku membantu perusahaan agar tidak mengalami kelebihan bahan baku. Jeda waktu antara setelah makanan di produksi sampai makanan dikonsumsi panjang, makanan yang diproduksi harus memiliki daya tahan khususnya terhadap bakteri Dari keunikan jasa pengolahan makanan ini, timbul beberapa pertanyaan :

• Bagaimanakah manajemen persediaan yang diterapkan oleh perusahaan?

• Bagaimanakah proses pembelanjaan bahan baku yang dilakukan oleh perusahaan?

• Faktor-faktor apakah yang dipertimbangkan perusahaan dalam menentukan daftar belanja bahan baku?

• Faktor-faktor apa yang diperhatikan oleh perusahaan untuk mengawasi mutu produk yang diproduksi?

1.3. Tujuan dan Kegunaan Penelitian

Berdasarkan perumusan masalah yang dikemukakan di atas, maka penelitian ini bertujuan untuk :

• Membandingkan sistem manajemen yang diterapkan oleh PT ACS dengan teori-teori manajemen persediaan

• Mengkaji bentuk kegiatan proses pembelanjaan bahan baku yang dijalankan PT ACS

• Mengidentifikasi faktor-faktor pembelanjaan bahan baku

Hasil penelitian ini diharapkan dapat memberikan masukan yang berguna terhadap efisiensi dan efektivitas sistem pengadaan bahan baku PT ACS, kepada pembaca dan masyarakat dapat memberikan gambaran mengenai perusahaan penyedia jasa boga maskapai penerbangan (Inflight Catering). Bagi Ilmu Pengetahuan dan Teknologi (IPTEK) sebagai bahan perbandingan bagi penelitian sejenis dalam bidangnya.

1.4. Ruang Lingkup Penelitian

Penelitian ini mempelajari kinerja penentuan pengadaan bahan baku, proses pemesanan dan penyimpanan bahan baku, proses produksi serta masalah yang dihadapi perusahaan. Pada penelitian ini pembahasan yang bersifat teknis tidak dibahas secara detail, namun hal ini tidak mengurangi kegunaan yang ingin dicapai dari penelitian ini.

1.5 Keterbatasan Penelitian

Dibandingkan dengan penelitian-penelitian sebelumnya (dengan topik manajemen persediaan), maka penelitian ini memiliki keunggulan dan keterbatasan/kekurangan. Keunggulannya adalah bahwa penelitian ini melihat manajemen persediaan tidak hanya dari proses produksi dan penetapan kebutuhan bahan baku saja tetapi juga proses perencanaannya.

Keterbatasan data kuantitatif yang diterima oleh penulis menyebabkan analisa yang digunakan dalam penelitian ini lebih berfokus pada konsep dan aspek-aspek dalam teori manajemen persediaan, bukan pada rumus matematisnya, sehingga penelitian menghasilkan penjelasan yang kualitatif.

Analisis kuantitatif untuk metode Economic Order Quantity (EOQ) menggunakan asumsi-asumsi sebagai berikut:

- bahan baku beras

BAB II

TINJAUAN PUSTAKA

2.1 Sejarah Maskapai Penerbangan dan Jasa Katering

Maskapai penerbangan pertama kali dibentuk setelah Perang Dunia I (1914-1918) oleh kumpulan veteran pilot militer di Amerika dan Eropa. Tujuan utama adalah untuk menghantar surat-surat dan dokumen-dokumen antar daerah dan negara. Kemudian berkembang menjadi alat tranportasi untuk penumpang dan dokumen (kargo). Pada awalnya tidak ada tempat khusus untuk penumpang sehingga di dalam pesawat penumpang harus bersedia untuk bercampur dengan kargo. Setiap penerbangan penumpang harus berbagi makanan dengan pilot, makannya hanya berupa roti lapis dan setermos kopi (Parrot,1996)

Dengan disertai perkembangan teknologi industri aviasi, pesawat moderen saat ini dilengkapi dengan fasilitas tempat duduk dan toilet untuk penumpang. Pesawat terbang menjadi alat transpotasi yang umum dipakai oleh penumpang. Penumpang menjadi prioritas utama karena kondisi ini menjanjikan keuntungan bagi perusahaan penerbangan. Untuk lebih menarik konsumen, perusahaan penerbangan melengkapi pelayanan jasa transportasi salah satunya dengan menu makanan yang menarik menyerupai restoran-restotan terkenal. Dining in the air

(Restoran di Udara) menjadi tren buat kalangan ekonomi kelas atas.

ini agak terhambat dikarenakan Perang Dunia II (1939-1945), namun temuan-temuan baru di bidang teknologi penerbangan berkembang pesat yang pada akhirnya menyokong industri layanan jasa penerbangan pasca perang, yang menuntut permintaan yang lebih tinggi lahi terhadap penyediaan jasa katering. (Haynes, 1992).

2.2 Gambaran umum inflight caterer (jasa katering maskapai penerbangan) Istilah katering biasanya digunakan untuk menjelaskan keseluruhan proses kegiatan memasak, mulai dari persiapan bahan makanan, pengolahan dan penyajian dan juga meliputi penyedian alat transportasi dan penghantaran.

Industri jasa katering maskapai penerbangan bertujuan utama untuk menyediakan makanan dan minuman kepada maskapai penerbangan untuk dikonsumsi oleh penumpang selama penerbangan. Produk makanan dan minuman dipersiapkan dan dikelola di dapur khusus kemudian dipindahkan ke bandara udara untuk kemudian dimuat ke pesawat. Semua makanan dan peralatan dan siap untuk diberangkatkan tepat pada waktunya sesuai dengan jadwal penerbangan. Keterlambatan jadwal penerbangan yang disebabkan oleh masalah katering merupakan masalah yang harus dihindari oleh penyedia jasa penerbangan (Mc Cool, 1995).

Selain menyediakan makanan dan minuman perusahaan katering juga mengelola beberapa barang persediaan dan peralatan yang dimiliki perusahaan penerbangan, pihak katering bertanggung jawab terhadap beberapa hal yang menyertai penyediaan makanan dan minuman. Seperti:

1. Bongkar muat peralatan makan dari penerbangan sebelumnya. Bongkar

muat ini meliputi kereta makan , troli, kotak muatan peralatan makan, sisa makanan dan sisa minuman serta sampah.

2. Mengatur aliran semua peralatan makan yang digunakan selama

penerbangan, begitu peralatan makan di bongkar dari pesawat secepatnya dicuci dan dibersihkan untuk kemudian dipersiapkan untuk penerbangan berikutnya. Dengan terbatasnya persediaan peralatan makan berlogo maskapai penerbangan tertentu, pihak katering harus berusaha sedemikian rupa supaya mereka tetap memiliki persediaan peralatan makan yang bersih setiap saat.

3. Pengaturan/disain nampan makanan yang berbeda tiap kelas untuk kelas

eksekutif, kelas bisnis dan kelas ekonomi.

4. Penanganan dan penyimpanan produk-produk khusus milik maskapai

penerbangan tertentu yang digunakan dalam persiapan makanan dan layanan makan (kertas tisu, peralatan makan yang diserati dengan logo maskapai penerbangan)

5. Pihak katering juga bertanggung jawab terhadap laporan invetorisasi atas

6. Transportasi produk makanan dan minuman dari dapur pihak katering ke

pesawat.

Menurut Mc Cool, industri jasa katering (inflight caterer) merupakan industri yang unik karena industri ini memiliki ciri-ciri sebagai berikut: 1. Tidak adanya kontak langsung antara penumpang pesawat yang

mengkonsumsi makanan dengan orang yang menyiapkan makanan tersebut.

2. Konsumen yang menggunakan jasa katering ini bukanlah konsumen yang

mengkonsumsi produk akhir.

3. Pemilihan menu yang disediakan pada industri ini sangat bergantung

kepada kondisi pasar dan laporan kebiasaan makan konsumen.

4. Setiap perusahaan jasa katering mengelola makanan dan minuman dalam

jumlah yang sangat besar.

5. Perusahaan katering bukanlah satu-satunya penyedia makanan dan

minuman untuk satu maskapai penerbangan. Maskapai penerbangan memiliki beberapa perusahaan katering yang menyokong penerbangan, satu perusahaan katering di tiap lokasi/ tujuan penerbangan.

6. Perusahaan jasa katering harus menyediakan produknya sesuai dengan

ketentuan tertentu agar produk yang dihasilkan konsisten.

7. Setelah produk selesai diproduksi dan meninggalkan tempat produksi,

biasanya ada jeda waktu yang cukup lama sebelum produk tersebut dikonsumsi oleh penumpang pesawat terbang.

8. Makanan yang diproduksi oleh pihak katering sering kali dikonsumsi jauh

9. Pihak katering biasanya tidak terlibat secara langsung terhadap sisa

makanan dan tidak melihat langsung makanan yang telah dipersiapkan tersebut dikonsumsi.

10. Jumlah makanan yang diangkut pesawat harus dalam jumlah yang tepat

dan dalam kualitas yang baik dan tidak ada toleransi untuk kesalahan. 11. Sering terjadi perubahan jadwal waktu permintaan produk nmaun pihak

katering harus selalu mampu mengikuti perubahan dan menyediakan produk tepat waktu.

12. Produk makanan yang diproduksi harus tahan akan kondisi penyimpanan

yang berubah-ubah, tahan banting karena penanganan yang kasar dan tahan kondisi transportasi tanpa penurunan kualitas produk.

13. Semua makanan, minuman dan peralatan makan harus disimpan di tempat

tertentu yang sudah ditentukan di pesawat dan beratnya tidak boleh melebihi ketentuan tertentu.

14. Perusahaan ini biasanya beroperasi 24 jam sehari sepanjang tahun.

15. Perusahaan jasa katering ini juga harus memenuhi standar ketentuan mutu

produk yang dihasilkan dan ketetapan waktu walaupun kondisi lain tidak menentu, seperti cuaca dan masalah teknik pesawat terbang.

2.3 Pengelolahan Bahan Baku

(Amerika, 1945), proses produksi makanan ini disebut sistem masak beku ( cook-chill system).

Dalam proses ini bahan makanan dipersiapkan jauh hari sebelum produk makanan ini dibutuhkan. Untuk keperluan penerbangan, biasanya bahan baku makanan ini disiapkan sehari lebih awal. Tahapan pertama adalah mempersiapkan bahan baku makanan untuk diproses, kemudain dimasak. Selesai dimasak, makanan yang sudah jadi secepatnya didinginkan sampai mencapai temperatur 5°C (40°F) atau lebih rendah. Sambil didinginkan, makanan ini dibagi-bagi sesuai dengan besarnya porsi individu yang diminta oleh konsumen (dalam hal ini disesuaikan dengan menu maskapai penerbangan tertentu). Pembagian ini memudahkan penanganan yang diperlukan saat menyusun nampan makanan nantinya.

Kondisi dingin beku ini dipertahanan setiap saat selama penyimpanan bahkan selama perjalanan dari dapur pihak katering sampai pada saat makanan beku ini dipanaskan kembali dengan menggunakan oven sebelum makanan ini dikonsumsi oleh penumpang. Keadaan dan suhu makanan beku ini sangat penting diperhatikan untuk mengurangi bahaya keracunan makanan yang disebabkan oleh pertumbuhan bakteri selama proses persiapan (Miller dan Hayes, 1992).

2.4 Sistem Penyimpanan Bahan Baku

1. Kondisi Lingkungan dan Perlengkapan

Meliputi temperatur dan kebersihan ruang penyimpanan (gudang), rak-rak yang tepat dan peralatan penunjang yang sesuai. Bila kondisi ini tidak dipenuhi maka banyak bahan baku akan terbuang percuma atau rusak. 2. Pengaturan Letak Barang di dalam Gudang

Bahan baku harus diatur letaknya sehingga saat barang baku ini dibutuhkan mudah didapat. Pengaturan letak bahan baku ini juga meliputi pengaturan agar barang yang paling sering digunakan selalu tersedia, pengaturan letak tertentu untuk barang tertentu dan rotasi persediaan. 3. Lokasi Gudang

Gudang sebaiknya terletak di antara lokasi penerimaan produk dan lokasi produksi. Lokasi ini membantu efisiensi penyimpanan produk dan juga kemudahan untuk mendapatkan produk yang dibutuhkan dalam waktu yang relatif singkat. Selain itu pengawasan keamanan mudah dilakukan. 4. Keamanan Gudang

Gudang tidak boleh dibiarkan terbuka tanpa pengawasan keamanan. Perlu adanya pengaturan jadwal dan ijin tertentu untuk mengambil barang dan menyimpan barang. Hal ini perlu dilakukan sehingga tidak ada pihak lain yang memindahkan barang tanpa ijin perusahaan.

5. Penanggalan dan Harga

dicantumkan, ini penting dilakukan untuk membantu kelancaran pemesanan barang dan peramalan biaya pengeluaran.

2.5 Rotasi Bahan Baku

Davis dan Lockwood (1998) mengungkapkan bahwa industri yang bergerak dalam bidang makanan harus memastikan bahwa produk yang diproduksi selalu dalam kondisi yang terbaik untuk menghindari keracunan makanan dan menghindari bahan baku terbuang dengan percuma. Bahan baku untuk perusahaan yang bergerak dibidang makanan sebagian besar merupakan bahan yang cepat busuk (perishable items) untuk iutu perusahaan harus melakukan prosedur FIFO (first in first out). Prosedur ini memastikan bahwa bahan baku yang pertama kali masuk atau diterima di gudang merupakan bahan baku yang pertama kali digunakan untuk produksi. Personel gudang bertanggung jawab atas penyimpanan barang masuk, harus memastikan bahwa barang yang masuk disimpan dibelakang barang yang sudah ada. Prosedur pengambilan barang dilakukan dengan mengambil barang yang berada diposisi terdepan dahulu.

2.6 Persediaan

Sedangkan menurut Assauri (1980) mengatakan bahwa persediaan merupakan aktiva perusahaan yang masih menunggu penggunaannya, baik untuk keperluan produksi atau penjualan. Persediaan merupakan elemen utama dari modal kerja, atau aktiva yang selalu berputar dan mengalami perubahan.

2.6.1. Manfaat dan Fungsi Persediaan

Manfaat persediaan menurut Leenders (1989) adalah:

1 Fungsi pemutus (the decoupling function) dalam proses produksi, jika perusahaan tidak menyimpan persediaan akan terjadi banyak penundaan dan inefisiensi. Sebagai contoh ketika satu aktivitas produksi harus diselesaikan sebelum aktivitas produksi kedua dimulai, sedangkan perusahaan tidak menyimpan persediaan di antara proses (work in process) maka kegiatan produksi bisa terhenti.

2. Menyimpan sumberdaya. Produk pertanian dan seafood sering tergantung oleh

musim dalam pemanenannya atau penangkapannya, tetapi permintaan akan keduanya selalu konstan sepanjang tahun. Pada kasus seperti ini dan kasus lain yang sama, persediaan bisa digunakan untuk menyimpan sumberdaya.

3. Proteksi terhadap inflasi. Terkadang lebih baik menyimpan investasi dalam

bentuk persediaan tetapi tentu saja harus diperhitungkan biaya pemeliharaan atau penyimpanan persediaan.

4. Ketika suplai dan permintaan yang tidak biasa terjadi, maka persediaan sangat

5. Memanfaatkan diskon kuantitas. Pembelian dalam jumlah besar dapat

mengurangi biaya produk, tetapi hal ini tidak selalu menguntungkan.

6. Menghindari kehabisan stok. Bila hal ini sering terjadi maka pelanggan akan lebih senang membeli produk lain untuk memuaskan kebutuhannya.

Sedangkan menurut Assauri (1993) persediaan yang diadakan mulai dari bentuk bahan mentah sampai barang jadi, antara lain berguna untuk :

1. Menghilangkan resiko keterlambatan datangnya barang atau bahan-bahan

yang dibutuhkan perusahaan.

2. Menghilangkan resiko dari material yang dipesan tidak baik sehingga

harus dikembalikan.

3. Untuk menumpuk bahan-bahan yang dihasilkan secara musiman sehingga

dapat digunakan bila bahan itu tidak ada di pasaran.

4. Mempertahankan stabilitas operasi perusahaan atau menjamin kelancaran arus produksi.

5. Mencapai penggunaan mesin optimal.

6. Memberikan pelayanan (service) kepada pelanggan dengan sebaik-baiknya

dimana keinginan pelanggan pada suatu waktu dapat dipenuhi atau memberikan jaminan tetap tersedianya barang tersebut.

7. Membuat pengadaan atau produksi tidak perlu sesuai dengan penggunaan

atau penjualannya.

2.6.2 Jenis Persediaan

1. Persediaan bahan mentah (raw materials), yaitu persediaan barang-barang

berwujud yang digunakan dalam proses produksi. Bahan mentah dapat diperoleh dari sumber-sumber alam, dibeli dari para supplier atau dibuat sendiri oleh perusahaan untuk digunakan dalam proses produksi selajutnya. 2. Persediaan komponen-komponen rakitan (purchased part component stock),

yaitu persediaan barang-barang yang terdiri dari komponen-komponen yang diperoleh dari perusahaan lain dimana secara langsung dapat dirakit menjadi suatu produk.

3. Persediaan bahan pembantu atau penolong (supplies stock), yaitu persediaan

barang-barang yang diperlukan dalam proses produksi tetapi tidak merupakan bagian atau komponen barang jadi.

4. Persediaan barang dalam proses (work in process stock), yaitu persediaan

barang-barang yang keluar dari tiap bagian dalam proses produksi atau telah diolah menjadi suatu bentuk tetapi masih perlu diproses lebih lanjut menjadi barang jadi.

5. Persediaan barang jadi (finished goods stock), yaitu persediaan barang-barang

yang telah diolah dalam pabrik dan siap dijual kepada konsumen.

Assauri (1993) membedakan persediaan berdasarkan fungsinya sebagai berikut:

1. Batch Stock atau Lot Size Inventory, yaitu persediaan yang diadakan karena

perusahaan memberi atau membuat bahan-bahan atau barang-barang dalam jumlah yang lebih besar dari jumlah yang dibutuhkan saat itu.

2. Fluctuation Cost, yaitu persediaan yang diadakan untuk menghadapi fluktuasi

3. Anticipation Cost, yaitu persediaan yang diadakan untuk menghadapi fluktuasi

permintaan konsumen yang tidak dapat diramalkan, berdasarkan pola musiman.

2.6.3 Sistem Persediaan

Sistem persediaan adalah serangkaian kebijaksanaan dan pengendalian yang memonitor tingkat persediaan dan menentukan tingkat persediaan yang harus dijaga,kapan persediaan harus diisi dan berapa besar pesanan yang harus dilakukan. Sistem ini bertujuan menetapkan dan menjamin tersedianya sumber-sumber daya yang tepat, dalam kuantitas yang tepat, pada waktu yang tepat (Stevenson, 1990). Sistem dan model persediaan bertujuan untuk meminimumkan biaya total melalui penentuan apa, berapa dan kapan pesanan dilakukan secara optimal (Anoraga, 1997).

Pelaksanaan persediaan bahan baku yang dilakukan perusahaan akan ditentukan oleh faktor-faktor yang saling berkaitan dengan bahan baku. Faktor-faktor tersebut menurut Ahyari (1981) antara lain:

1. Perkiraan pemakaian adalah perkiraan kebutuhan bahan baku ini merupakan

perkiraan tentang besarnya jumlah bahan baku yang akan dipergunakan dalam perusahaan untuk keperluan produksi yang akan datang.

2. Harga bahan baku, merupakan dasar penyusunan perhitungan berapa besar

dana perusahaan yang harus disediakan untuk investasi dalam persediaan bahan baku.

3. Biaya-biaya persediaan yang secara umum terdiri dari biaya pemesanan dan

4. Kebijakan pembelian. Besarnya persediaan bahan baku mendapatkan dana

dari perusahaan tergantung kepada kebijakan pembelanjaan dari dalam perusahaan tersebut.

5. Pemakaian sesungguhnya. Untuk dapat menyusun perkiraan kebutuhan bahan

baku mendekati kepada kenyataan, harus dianalisa besarnya penyerapan bahan baku oleh proses produksi perusahaan serta hubungannya dengan pemakaian yang sudah disusun. Selain itu harus diperhatikan faktor pemakaian bahan baku sesungguhnya dari periode-periode lalu (actual demand).

6. Waktu tunggu (lead time) merupakan tenggang waktu yang diperlukan (yang

terjadi) antara satu pemesanan bahan baku dengan datangnya bahan baku itu sendiri. Waktu tunggu harus diperhatikan karena berhubungan dengan penentuan saat pemesanan kembali (reorder) bahan baku. Dengan diketahuinya waktu tunggu yang tepat maka perusahaan akan dapat membeli pada waktu yang tepat pula, sehingga resiko penumpukan persediaan atau kekurangan persediaan dapat ditekan seminimal mungkin.

Gambar 1. Faktor-faktor yang mempengaruhi persediaan bahan baku (Ahyari, 1995)

Biaya variabel yang harus diperhitungkan dalam penentuan biaya persediaan seperti biaya penyiapan dan biaya kekurangan bahan baku (Handoko,1984), uraiannya adalah sebagai berikut :

a. Biaya penyimpanan (holding cost atau carrying cost). Biaya-biaya

penyimpanan per periode akan semakin besar apabila kuantitas bahan yang dipesan semakin banyak atau rata-rata persediaan semakin tinggi

b. Biaya pemesanan/pembelian (order cost atau procurement cost). Secara

normal, biaya per pesanan (di luar biaya bahan dan potongan kuantitas) tidak naik bila kuantitas bertambah besar. Tetapi bila semakin banyak komponen yang dipesan setiap kali pemesanan, jumlah pesanan per periode akan turun, maka biaya pemesanan total juga akan turun. Ini berarti biaya pemesanan total per periode (tahunan) adalah sama dengan jumlah pesanan yang dilakukan Biaya-biaya

Waktu Tunggu Pembelian/

setiap periode dikalikan biaya yang harus dilakukan setiap periode dikalikan biaya yang harus dikeluarkan setiap kali pesan.

c. Biaya persiapan (set up cost), terjadi pada perusahaan yang memproduksi sendiri bahan bakunya. Biaya penyiapan total periode adalah sama dengan biaya penyiapan dikalikan jumlah penyiapan per periode.

d. Biaya kehabisan bahan (shortage cost), yaitu biaya yang timbul bilamana

persediaan tidak mencukupi adanya permintaan bahan. Biaya ini merupakan biaya yang paling sulit diperkirakan dan diukur dalam praktek, karena pada kenyataannya sering merupakan opportunity cost yang sulit diperkirakan secara obyektif.

2.6.4 Pengendalian Persediaan

Dalam pengendalian persediaan diusahakan untuk mencapai jumlah persediaan yang tepat, pada waktu yang tepat dengan kualitas yang tepat pula sebab kelebihan ataupun kekurangan persediaan akan menimbulkan kerugian dalam perusahaan. Persediaan yang terlalu besar menimbulkan resiko kerusakan, penurunan nilai besarnya dana yang harus ditanamkan sehingga dana untuk investasi lain berkurang dan juga kenaikan biaya-biaya untuk penyimpanan, asuransi dan biaya-biaya lainnya yang berhubungan dengan persediaan meningkat.

sehingga perusahaan dapat melindungi kelancaran produksi dan penjualan serta kebutuhan kebutuhan pembelanjaan perusahaan dengan efektif dan efisien.

Star dan Miller dalam Askar (1994) mendefinisikan pengendalian persediaan sebagai suatu teori untuk menemukan prosedur optimal dalam penentuan jumlah optimal bahan yang harus disimpan untuk memenuhi permintaan di masa yang akan datang.

2.6.5 Tujuan Pengendalian Persediaan

Menutur Assauri (1993) tujuan dari pengendalian persediaan dinyatakan sebagai usaha untuk:

1. Menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat

mengakibatkan terhentinya prose produksi.

2. Menjaga agar pembentukan persediaan oleh perusahaan tidak terlalu besar atau berlebihan, sehingga biaya-biaya yang timbul akibat persediaan bahan baku tidak terlalu besar.

3. Menjaga agar pembelian kecil-kecilan dapat dihindari, karena hal ini akan

mengakibatkan biaya pemesanan menjadi besar.

Fungsi utama dari pengendalian persediaan dilihat dari sudut pandang produksi adalah (Bedworth dan Bailey, 1987):

1. Meyakinkan atau menjamin bahwa fungsi produksi tidak terhalang oleh

kekurangan dari barang yang dibutuhkan atau kelebihan dari barang-barang.

2. Meyakinkan atau menjamin bahwa prosedur yang dibangun untuk

minimum yang dikeluarkan dalam fungsi persediaan dan juga proporsional dengan tujuan memuaskan sistem.

Persyaratan pengendalian persediaan yang efektif menurut Stevenson (1990) adalah:

1. Mempunyai sebuah sistem akuntansi persediaan, sistem akuntansi ini bisa

berupa sistem akuntansi periodik atau sistem akuntansi perpetual. Untuk dapat mendukung perusahaan dalam membuat keputusan tentang besarnya pesanan, penjadwalan serta pengangkutan diperlukan suatu sistem akuntansi yang akurat.

2. Memiliki ramalan permintaan yang dapat dipercaya dimana didalamnya

terdapat ramalan kemungkinan kealahan.

3. Mengetahui jangka waktu antar pesanan dilakukan dan pesanan diterima, serta

varians dari jangka waktu tersebut.

4. Estimasi biaya-biaya persediaan (holding cost, ordering cost, shortage cost). 5. Sistem klasifikasi untuk jenis-jenis persediaan.

2.7 Sistem Klasifikasi

2.7.1 Klasifikasi dalam Manajemen Persediaan

pada perusahaan lainnya menjadi tanggung jawab akuntan atau bagian administrasi (Warman,1997).

Pada perusahaan-perusahaan tertentu, terdapat banyak jenis persediaan (items) yang harus diawasi, bahkan kadang sampai ribuan items. Pengawasan dan pengendalian persediaan pada perusahaan semacam ini, membutuhkan banyak tenaga dan biaya. Oleh karena itu untuk meningkatkan efisiensi dan efektifitas manajemen persediaan, perlu adanya pengelompokan (sistem klasifikasi) jenis-jenis persediaan tersebut.

Ada beberapa macam sistem klasifikasi bagi jenis-jenis persediaan, antara lain mengadakan pengelompokan berdasarkan (Leenders,1989):

1) Fungsi atau tipe persediaan, misalkan persediaan bahan baku utama(raw

materials), bahan baku tambahan (part and subassemblies), persediaan dagang (resale items), barang modal (capital goods) dan sebagainya. 2) Frekuensinya pemesanan dan pembelian. Beberapa jenis persediaan

dipesan secara teratur (repetetive basis), dan beberapa jenis lainnya dipesan dengan frekuensi yang tidak teratur (infrequently).

3) Perlu atau tidaknya stock, yaitu membedakan barang-barang yang dibeli

4) Pengelompokan berdasarkan bentuk fisik persediaan misalnya padat, cair

atau gas, atau pengelompokan berdasarkan sifat fisik persediaan misalnya stabil, mudah menguap, mudah rusak atau tahan lam, berbahaya atau tidak. Hal ini akan berimplikasi pada cara penanganannya, misalnya kondisi gudang, kuantitas pembelian, pengepakan, ukuran rak dan penumpukannya , dan sebagainya.

5) Pengelompokan berdasarkan bentuk atau tipe transportasi, misalnya

transportasi darat atau laut, atau udara. Implikasinya adalah biaya yang dikeluarkan untuk memesan dan membeli.

6) Pengelompokan berdasarkan nilai mata uangnya (monetary value).

Pertama kali ditemukan oleh Vilfredo Pareto, dan kini dikenal dengan

ABC Analysis. Pengaplikasian sistem ini pada tiap-tiap perusahaan berbeda-beda, terkadang ada perusahaan yang membagi persediaannya lebih dari tiga kelas. ABC analysis adalah sistem klasifikasi yang paling banyak dibahas dalam manajemen persediaan.

2.7.2 ABC Analysis

ABC analysis adalah langkah pertama atau paling tidak salah satu dari langkah-langkah dalam pengendalian persediaan (Forgaty, 1991). Prosedur pengelompokkan jenis-jenis persediaan berdasarkan ABC analysis sistem adalah sebagai berikut:

1. Identifikasi kuantitas penggunaan tahunan (annual usage) dari setiap jenis

2. Kalikan kuantitas penggunaan tahunan tadi, dengan biaya yang

dikeluarkan untuk tiap-tiap jenis persediaan. Hasilnya adalah Nilai penggunaan tahunan untuk tiap jenis persediaan (annual dollar usage). 3. Jumlahkan nilai penggunaan tahunan untuk semua jenis persediaan, untuk

mendapatkan total pengeluaran tahunan (aggregate annual expenditure). 4. Hitung persentase nilai penggunaan tahunan untuk tiap-tiap jenis

persediaan terhadap penggunaan total tahunannya.

5. Angka-angka persentase tersebut akan menjadi dasar pengelompokan.

Contoh perbedaan pengendalian bagi setiap kelas menurut Fogarty, adalah sebagai berikut:

Kelas A:

- Adanya kontinuitas dalam mengevaluasi metode peramalan yang

digunakan dan hasilnya.

- Perhitungan keuangan bulanan dengan toleransi yang ketat akan kesalahan

atau penyimpangan.

- Catatan harian yang dievaluasi setiap hari

- Evaluasi yang kontinu mengenai permintaan, kuantitas order (yang

umumnya menghasilkan kuantitas seminimum mungkin), persediaan pengaman (safety stock)

- Menindaklanjuti dan mengusahakan pengurangan waktu tunggu (lead

time) Kelas B:

Kelas C:

- Tujuan dasar dari manajemen persediaan untuk kelas ini adalah untuk memiliki persediaan ( to have them).

- Catatan sederhana atau tanpa catatan, dapat juga digunakan penghitungan

langsung secara fisik di gudang setiap periode.

- Pesanan dan pengadaan safety stock dalam jumlah yang besar.

- Penghitungan persediaan secara periodik, dengan tingkat toleransi

kesalahan yang relatif lebih besar.

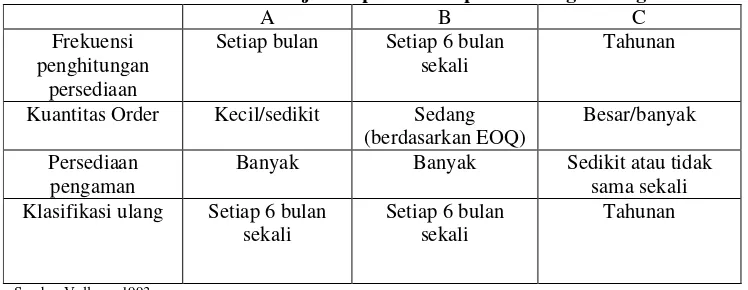

Menurut Leenders, perbedaan manajemen persediaan bagi kelas A, B dan C ini terletak pada waktu dan tenaga dari manajemen persediaan, yang lebih difokuskan untuk mengendalikan kelas A dan B dari pada kelas C. Umumnya untuk kelas C, manajemen akan mengadakan persediaan dengan kuantitas yang relatif lebih besar (dari pada kelas A dan B), dan pengecekan persediaan secara periodik (lebih jarang dari pada kelas A dan B).

Tabel 2. Perbedaan manajemen persediaan pada masing-masing kelas

A B C

Frekuensi penghitungan

persediaan

Setiap bulan Setiap 6 bulan sekali

Tahunan

Kuantitas Order Kecil/sedikit Sedang (berdasarkan EOQ)

Besar/banyak

Persediaan pengaman

Banyak Banyak Sedikit atau tidak

sama sekali Klasifikasi ulang Setiap 6 bulan

sekali

Setiap 6 bulan sekali

Tahunan

Sumber Vollman,1993

2.8 Perencanaan dalam Manajemen Persediaan

persediaan (Material Planning) di perusahaan-perusahaan moderen ada saling keterkaitan antara rencana penjualan, rencana produksi, persediaan bahan baku dan produk jadi dan kapasitas produksi. Seluruh perencanaan tersebut saling berintegrasi sebagai satu kesatuan proses. Salah satu metode perencanaan persediaan yang terkenal adalah Material Requirement Planning (MRP).

2.8.1 Material Requirements Planning System (MRP)

Material Requirement Planning adalah suatu sistem perencanaan dan penjadwalan kebutuhan material untuk produksi yang memerlukan beberapa tahapan/fase atau dengan kata lain adalah suatu rencana produksi untuk sejumlah produk jadi yang diterjemahkan ke bahan mentah (komponen) yang dibutuhkan dengan menggunakan waktu tenggang, sehingga dapat ditentukan kapan dan berapa banyak dipesan untuk masing-masing komponen suatu produk yang akan dibuat (Stevenson, 1992). Sistem ini tidak mencoba untuk membuat jenis persediaan tersedia setiap saat. Sistem ini merencanakan ukuran lot sehingga barang-barang tersebut tersedia saat dibutuhkan. Tingkat persediaan dapat lebih rendah dan biaya penyimpanan dapat dikurangi. Untuk menerima keuntungan ini, MRP harus membangun sistem penjadwalan yang dapat menunjukan kapan permintaan tersebut dibutuhkan.

Untuk itu maka, manajer perusahaan harus mengetahui (Heizer dan Render, 1993) :

1. Jadwal Produksi Master (Master Production Schedule) menjabarkan apa yang harus dibuat dan kapan. Jadwal ini harus sesuai dengan rencana produksi.

2. Spesifikasi dari bill of material merupakan daftar kuantitas komponen,

kandungan dan kebutuhan bahan unutuk membuat produk yang mengambarkan struktur produk. Bill of material ini tidak hanya menjabarkan kebutuhan, tetapi uga penting dalam pembiayaan dan dapat memberikan daftar barang-barang yang harus diproduksi atatu dirakit. 3. Catatan persediaan yang akurat akan menciptakan manajemen persediaan

yang baik. Dan manajemen persediaan yang baik merupakan syarat untuk jalannya sistem MRP.

4. Pengetahuan atas perjanjian pesanan pembelian harus dimiliki dalam

bagian pengendalian persediaan. Ketika pemesanan pembelian terjadi, catatan tentang pesanan tersebut dan jadwal pengantaran harus tersedia sehingga manajer dapat menyiapkan rencana produksi yang baik dan melakukan sistem MRP dengan baik.

5. Pengetahuan atas waktu ancang-ancang untuk masing-masing komponen

diperlukan dalam menentukan kapan waktu yang tepat untuk melakukan pembelian, produksi atau perakitan yang sesaui dengan kapan produk tersebut dibutuhkan.

Hasil dari pengolahan informasi-informasi tersebut akan menghasilkan

1. Informasi primer, yaitu mengenai produksi dan rencana pengadaan dan

pengendalian persediaan. Informasi primer terdiri dari:

a. Jadwal pemesanan, yang berisi waktu dan kuantitas pemesanan b. Jadwal penerimaan, yangberisi waktu penerimaan barang yang

dipesan

c. Perubahan pemesanan (bila ada) 2. Informasi sekunder, yang terdiri dari:

a. Performance control report , yang digunakan untuk mengevaluasi

sistem persediaan. Hasil evaluasi ini dapat memperlihtakan penyimpangan-penyimpangan kondisi nyata dari rencana, (misalnya kesalahan pengiriman, kehabisan persediaan) dan biaya yang telah dikeluarkan.

b. Planning reports, untuk mengetahui permintaan persediaan pada periode yang akan datang.

c. Exception reports, yang menginformasikan tentang keterlambatan,

kehilangan bahan (lost) saat produksi yang berlebihan.

Informasi yang dihasilkan oleh MRP dapat lebih fleksibel sesuai dengan kebutuhan manajemen pada perusahaan tidak mutlak sama seperti yang tercantum diatas.

tanpa mengurangi pelayanan, (f) Pengendalian persediaan yang lebih terkontrol, (g) Mempermudah analisis terhadap kapasitas produksi, (h) memungkinkan pengalokasian waktu produksi.

Selain keuntungan, penggunaan konsep MRP juga memiliki kelemahan yang terletak pada awal penerapan MRP, yaitu biaya ekstra yang dibutuhkan untuk meneliti dan menghitung kuantitas kebutuhan bahan baku dengan tepat, pada suatu periode tertentu, sehingga memungkinkan perencanaan bahan baku yang lebih baik. Umumnya perusahaan membutuhkan waktu 1 tahun untuk menerapkan konsep MRP secara sempurna. Selain biaya dan waktu, perusahaan juga harus mengadakan pendidikan/pelatihan bagi karyawannya sebelum penerapan (Stevenson, 1992).

Sumber : Stevenson, 1992

Gambar 2. Ilustrasi proses perencanaan dengan MRP

Dalam perencanaan MRP, terdapat beberapa metode untuk menghitung ukuran lot pembelian ( Buffa dan Sarin, 1996), dibawah ini akan dibahas beberapa teknik dalam penentuan ukuran lot.

1. Metode lot for lot, ukuran lot untuk memenuhi kebutuhan bersih tepat satu

periode tunggal, tanpa persediaan pengaman. Kebijakan ini hanya efektif bilamana biaya awal pemesanan sangat kecil dibandingkan dengan biaya penyimpanan.

2. EOQ ( Economic Order Quantity), dihitung berdasarkan kebutuhan yang

diperkirakan dan dihitung dengan rumus EOQ. Umumnya biaya pemesanan akan lebih rendah dan biaya penyimpanan akan lebih tinggi dibandingkan dengan metode lot for lot.

3. POQ (Periode Order Quantity), ukuran lot ditetapkan sama dengan

kebutuhan aktual dalam jumlah periode tertentu yang telah ditetapkan sebelumnya, dengan demikian kelebihan persediaan akibat kebijakan EOQ dihilangkan.

4. Part – periode total cost balancing (penyeimbangan biaya total bagian

periode), dalam kebijakan ini biaya penyimpanan dan biaya pemesanan diseimbangkan sedapat mungkin untuk keputusan lot.

2.8.2. Manufacturing Resources Planning (MRP II)

Dalam perencanaan persediaan (Material Planning) di perusahaan-perusahaan moderen ada saling keterkaitan antara rencana penjualan, rencana produksi, persediaan bahan baku atau produk jadi, dan kapasitas produksi. Seluruh perencanaan tersebut saling berintegrasi sebagai kesatuan proses. MRP II bukan konsep pengganti MRP, namun sebagai perkembangan dari konsep MRP untuk mengatisipasi kebutuhan proses perencanaan yang saling terintegrasi tadi. MRP II memperluan lingkup perencanaannya, dengan melibatkan departemen lain (selain produksi) dari perusahaan yang terkait dengan perencanaan manajemen persediaan. Umumnya pemasaran dan keuangan adalah dua departemen yang memiliki keterkaitan kuat dengan manajemen persediaan.

meramalkan tentang penjualan di periode yang akan datang, berdasarkan penjualan periode-periode sebelumnya (Gambar 3). Hasil ramalan penjualan tersebut, dterjemahkan oleh bagian produksi ke dalam bentuk perencanaan produksi, dan akan menentukan produksi sesuai dengan yang diminta oleh bagian pemasaran.

Bagian produksi akan melihat sumber daya yang ada, baik itu berupa input/bahan baku, kapasitas mesin, tenaga kerja, hari kerja, dan sebagainya. Apabila sumber daya yang ada tidak dapat memenuhi kebutuhan produksi yang direncanakan, maka bagian produksi akan menganalisis dan merencanakan ulang produksi yang dibutuhkan. Selain bagian produksi, bagian penjualan juga merencanakan kembali rencana penjualannya yang disesuaikan dengan sumber daya yang ada. Namun, apabila sumber daya telah sesuai dengan rencana produksi, maka bagian produksi akan membuat jadwal produksi, perencanaan kebutuhan bahan baku, dan perencanaan kapasitas.

Gambar 3. Ilustrasi Manufacturing Resources Planning

Keterangan Gambar :

Yes

No

SHOP FLOOR CONTROL PURCHASING

BUSINESS PLANNING

SALES PLANNING

PRODUCTION PLANNING

RESOURCES OK?

MASTER SCHEDULLING

MATERIALS PLANNING

CAPACITY PLANNING

PLANNING OK?

PERFORMANCE MEASUREMENT Yes

No

Feed back atau umpan balik, yang akan menjadi bahan evaluasi dan masukan untuk perencanaan periode berikutnya

Loop/ siklus tertutup dalam MRP II

2.9 Penetapan Kuantitas Persediaan dan Frekuensi Pemesanan

Penetapan kuantitas (lot sizing) adalah suatu hal yang sangat penting dalam manajemen persediaan. Baik penetapan kuantitas pemesaan persediaan yang merupakan permintaanterikat, maupun penetapan kuantitas produksi produk jadi yang merupakan permintaan bebas.

Persediaan yang terlalu besar akan mengakibatkan kerugian sebagai berikut (Ahyari, 1986) :

a. Biaya penyimpanan dan pemeliharaan yang tinggi b. Kebutuhan dana yang besar untuk pembelian

c. Kerugian yang timbul apabila harga pasar bahan baku menurun

d. Penggunaan dana yang terlalu besar, sehingga tidak dapat dialokasikan untuk

keperluan lain

Selain kerugian-kerugian tersebut di atas perusahaan juga menanggung (Riyanto,1991):

e. Resiko kerusakan atau penurunan kualitas persediaan yang lebih tinggi f. Biaya-biaya tambahan yang meningkat, misalnya biaya asuransi, beban bunga

Tetapi kekurangan persediaan juga akan menimbulkan kerugian dan biaya yang tidak kecil (Ahyari,1986):

a. Untuk persediaan bahan baku yaitu:

- Proses produksi terinterupsi atau tidak kontinu - Kualitas produk akhir yang tidak seragam, akibat

ketidaklancaran bahan baku

- Biaya pemesanan yang relatif tinggi, akibat

- Pabrik tidak dapat bekerja pada kapasitas penuh,

sehingga selaintidak dapat menggunakan sumber daya sepenuhnya, juga akan meningkatkan biaya produksi rata-rata.

b. Untuk persediaan produk jadi yaitu:

- Kontinuitas pemasaran terinterupsi, dan beresiko terhadap kepercayaan

pelanggan

- Kehilangan kesempatan mendapatkan keuntungan dari pesanan yang tidak

dapat dipenuhi.

2.9.1 Order Point System

2.9.2 Order Cycle System

Sistem pemesanan yang dilakukan pada interval waktu yang tetap, dengan kuantitas pesanan yang berbeda-beda, tergantung kuantitas yang dibutuhkan dalam suatu interval. Tingkatan persediaan dinilai secara berkala dengan sistem periodik. Sehingga pemesanan dilakukan tanpa memperhatikan kuantitas persediaan yang masih ada. Sistem ini juga disebut sistem interval pemesanan tetap atau fixed order interval system.

Keuntungan sistem ini adalah pengawasan persediaan yang lebih mudah dilakukan karena interval waktu yang tetap. Sedangkan kelemahannya antara lain; (1) Perlu dilakukan perlindungan terhadap resiko kekurangan persediaan dalam periode tersebut, karena kemungkinan kekurangan persediaan dalam periode sebelumnya, (2) kebutuhan peninjauan ulang bagi kuantitas persediaan yang dibutuhkan setiap periode, (3) Bila tidak diteliti, maka persediaan akan mengalami stock out.

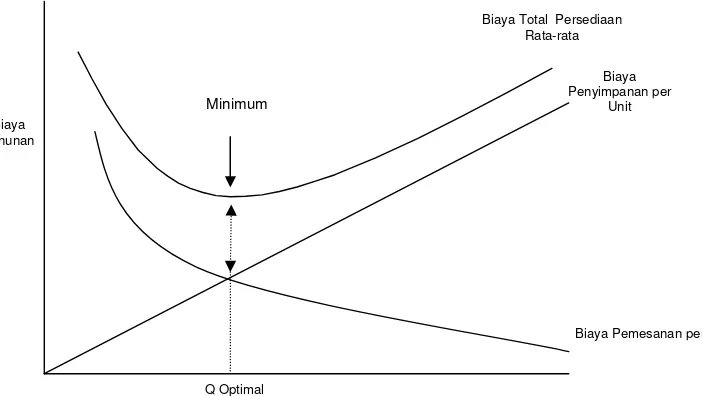

2.9.3 EOQ (Economic Order Quantity)

penyimpanan, sebaliknya semakin kecil biaya penyimpanan maka semakin besar biaya pemesanan (Gambar 4).

Menurut Assauri (1993), EOQ merupakan jumlah atau besarnya pesanan yang memiliki jumlah biaya pemesanan (ordering cost) dan biaya penyimpanan (carrying cost) per tahun yang paling minimal. Untuk dapat menentukan jumlah pemesanan yang ekonomis (EOQ) perlu dilihat pertambahan biaya pemesanan dan biaya penyimpanan. Perhitungan EOQ dapat dilakukan denga tiga cara, yaitu:

1) Tabular approach dengan cara menyusun daftar atau tabel jumlah pesanan

dan jumlah biaya per tahun, kemudian dipilih jumlah pesanan yang mengandung jumlah biaya terkecil.

2) Graphical approach dengan cara menggambar grafik-grafik biaya

pemesanan, biaya penyimpanan dan biaya total dalam suatu gambar, kemudian dipilih perpotongan antara biaya pemesanan an biaya penyimpanan atau pada titik terendah kurva biaya total.

3) Formula approach dengan menentukan di dalam rumus matematika dapat

dilakukan dengan memperhatikan bahwa jumlah biaya persediaan minimum terdapat apabila biaya pemesanan dama dengan biaya penyimpanan.

Teknik EOQ relatif lebih mudah digunakan, tetapi memiliki sejumlah asumsi, diantaranya adalah:

1. Permintaan diketahui dan konstan.

2. Waktu ancang-ancang (lead time), yaitu waktu antara pesanan dilakukan dan

3. Keseluruhan ukuran pesanan ditambahkan ke dalam persediaan pada waktu

yang sama.

4. Kekurangan (stock out) dapat dihindari jika pemesanan dilakukan tepat waktu.

5. Struktur biaya adalah tetap, biaya pesanan tetap (set up) adalah sama tanpa

memperhatikan ukuran pesanan, biaya penyimpanan adalah fungsi linier berdasarkan atas persediaan rata-rata dan tidak diberikan potongan kuantitas dalam pembelian jumlah besar.

6. Terdapat ruangan, kapasitas dan modal yang mencukupi untuk memperoleh

jumlah yang diinginkan.

7. Barang merupakan produk tunggal, tidak berinteraksi dengan barang-barang

persediaan lain

Gambar 4. Hubungan Biaya Pemesanan dan Biaya Penyimpanan (Buffa&Sharin, 1996)

Minimum

Biaya Total Persediaan Rata-rata

Biaya Penyimpanan per

Unit

Biaya Pemesanan per Unit

Q Optimal Biaya

Pendekatan secara matematisnya sebagai berikut :

Total biaya persediaan (TC) = (RxC) + { (RxS)/Q} + {Q x K x (C/2)} Dimana:

TC : Total Biaya persediaan (Total Inventory Cost) R : kebutuhan penggunaan persediaan selama setahun C : harga (atau biaya produksi untuk produk jadi) S : biaya pemesanan (set up cost)

Q : kuantitas pemesanan K : biaya penyimpanan N : frekuensi pemesanan

Untuk mencari Q yang optimal, maka persamaan TC di atas dibuatkan turunan turunan pertamanya dari fungsi Q, yang akan memberikan total biaya atas pengadaan persediaan yang minimal. Sehingga diperoleh rumus sebagai berikut :

Qo =• 2 (RxS)/ (K xC)

2.10 Just-in-time Inventory System

Just-in-time Inventory System atau JIT System pertama kali diperkenalkan di Jepang pada tahun 70-an dan baru ditetapkan di Amerika 20 tahun kemudian. JIT memiliki filosofi bahwa perusahaan mengeluarkan biaya persediaan yang minimal, karena pengadaan persediaan diminimisasi, namun tetap mempertahankan kelangsungan produksi dan pemasaran.