ABSTRAK

MANAGEMENT OF RESOURCES ORIGINAL REVENUE VILLAGE IN INCREASING ACCEPTANCE APBK IN THE VILLAGE

TANGGULANGIN PUNGGUR DISTRICT LAMPUNG CENTRAL YEAR 2011

Oleh

WISNU DWI KUSUMA

Wisnu Dwi Kusuma The purpose of this study was to determine the management of revenue sources to increase revenue APBK village in Kampung Tanggulangin Punggur District Lampung Tengah regency in 2011. The research method used is descriptive using qualitative data, which means that managing research data and facts to further research the analysis relating to the management of revenue sources Kampung Tanggulangin.

These results indicate that the receipt of income from the management of revenue sources Kampung had not increase from 2010 to 2011, due to the lack of ability of the government at Kampung Tanggulangin in managing the sources of revenue village.

ABSTRAK

PENGELOLAAN SUMBER-SUMBER PENDAPATAN ASLI KAMPUNG DALAM MENINGKATKAN PENERIMAAN APBK PADA KAMPUNG

TANGGULANGIN KECAMATAN PUNGGUR KABUPATEN LAMPUNG TENGAH TAHUN 2011

Oleh

WISNU DWI KUSUMA

sumber-Wisnu Dwi Kusuma sumber pendapatan asli yang potensial seperti pasar kampung dan gedung serba guna, akan tetapi pada tahun 2011 belum mampu meningkatan jumlah Pendapatan Asli Kampung dari tahun sebelumnya. Pendapatan Asli Kampung Tanggulangin pada tahun 2010 dan 2011 berjumlah Rp.86.500.000,00.

Tujuan penelitian ini adalah untuk mengetahui pengelolaan sumber-sumber Pendapatan Asli Kampung dalam meningkatkan penerimaan APBK di Kampung Tanggulangin Kecamatan Punggur Kabupaten Lampung Tengah pada tahun 2011. Tipe penelitian ini yang digunkan dalam penelitian ini adalah deskriptif dengan menggunakan data kualitatif, yang artinya penelitian yang mengelola data dan fakta yang ada untuk selanjutnya dinalisis untuk selanjutnya dipaparkan untuk menjelaskan tentang suatu peristiwa atau kejadian.

Hasil penelitian ini menunjukan bagaimana Kampung Tanggulangin mengelola sumber-sumber Pendapatan Asli Kampung dan menunjukan adanya kekurangan yang turut mempengaruhi penerimaan Pendapatan Asli Kampung Tanggulangin yang juga berakibat kepada tidak meningkatnya APBK Tanggulangin pada tahun 2011.

Judul Skripsi : PENGELOLAAN SUMBER-SUMBER PENDAPATAN ASLI KAMPUNG DALAM MENINGKATKAN PENERIMAAN APBK PADA KAMPUNG TANGGULANGIN KECAMATAN PUNGGUR KABUPATEN LAMPUNG TENGAH TAHUN 2011

Nama Mahasiswa : Wisnu Dwi Kusuma

Nomor Pokok Mahasiswa : 0816021057

Jurusan : Ilmu Pemerintahan

Fakultas : Ilmu Sosial dan Ilmu Politik

MENYETUJUI 1. Komisi Pembimbing

Drs. Denden Kurnia Drajat, M.Si NIP. 19600729 199010 1 001

2. Ketua Jurusan Ilmu Pemerintahan

MENGESAHKAN

1. Tim Penguji

Ketua : Drs. Denden Kurnia Drajat, M.Si ...………

Penguji Utama : Drs. Aman Toto Dwijono, M.H .………..

2. Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Drs. Agus Hadiawan, M.Si NIP. 19580109 198603 1 002

RIWAYAT HIDUP

Penulis di lahirkan di Bandar Lampung pada tanggal 11 November 1990 dengan nama lengkap Wisnu Dwi Kusuma. Penulis merupakan anak kedua dari tiga bersaudara, Putra dari pasangan Bapak Sudarno dan Ibu Yahmi.

Pendidikan formal yang diselesaikan penulis yaitu:

1. TK Sriwijaya Bandar Lampung diselesaikan pada tahun 1996

2. SD Negeri 1 Sukarame Bandar Lampung diselesaikan pada tahun 2002 3. SMP Negeri 12 Bandar Lampung diselesaikan pada tahun 2005

4. SMA Negeri 5 Bandar Lampung diselesaikan pada tahun 2008

Selanjutnya tahun 2008 penulis terdaftar sebagai mahasiswa Jurusan Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik di Universitas Lampung dengan mengikuti tes Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) .

MOTTO

“Sesungguhnya Allah tidak akan merubah Keadaan sesuatu

kaum sehingga mereka merubah keadaan yang ada pada

diri mereka sendiri.”

(Q.S. 13: 11)

“ Bangsa yang tidak percaya kepada kekuatan dirinya

sebagai suatu bangsa, tidak dapat berdiri sebagai suatu bangsa yang merdeka.”

(Ir. Soekarno)

“Berusahalah untuk selalu berbuat kebaikan”

PERSEMBAHAN

Kudedikasikan karya ini kepada:

Kedua Orang Tuaku tercinta dan seluruh orang yang

selalu mendukungku dalam kebaikan

SANWACANA

Alhamdulillahirobbil’alamin...

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala karunia yang telah diberikan, sehingga penulis dapat menyelesaikan skripsi dengan judul

“Pengelolaan Sumber-Sumber Pendapatan Asli Kampung dalam Meningkatkan

Penerimaan APBK pada Kampung Tanggulangin Kecamatan Punggur Kabupaten Lampung Tengah Tahun 2011” yang merupakan salah satu syarat untuk mencapai Gelar Sarjana Ilmu Pemerintahan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

Skripsi ini dapat terselesaikan tidak terlepas dari bantuan dan dukungan berbagai pihak. Pada kesempatan ini dengan segala kerendahan hati penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Hi. Agus Hadiawan, M.Si. selaku Dekan FISIP Universitas Lampung;

2. Bapak Drs. Hi. Aman Toto Dwijono, M.H. selaku Ketua Jurusan Ilmu Pemerintahan sekaligus Pembahas dan Penguji yang telah memberikan kritik, saran, serta masukan dalam penyelesaian skripsi ini.

waktunya dan sabar memberikan bimbingan, terima kasih untuk saran, kritik dan motivasi super yang telah diberikan;

4. Seluruh Dosen Pengajar dan Staf Jurusan Ilmu Pemerintahan dan Staf FISIP Universitas Lampung, yang telah membantu penulis selama menuntut ilmu di Jurusan Ilmu Pemerintahan;

5. Ibu Hj. Sumaryati selaku Kepala Kampung Tanggulangin Kecamatan Punggur Kabupaten Lampung Tengah yang telah berkenan memberikan izin untuk melakukan penelitian dan memberikan informasi yang dibutuhkan dalam pengerjaan karya ini.

6. Bapak Sucipto selaku Sekretaris Kampung Tanggulangin Kecamatan Punggur Kabupaten Lampung Tengah yang telah memberikan informasi, data, dan membantu dalam menemui seluruh informan pada karya ini. 7. Seluruh Informan yang telah bersedia diwawancarai oleh penulis.

8. Teristimewa kepada kedua Orang Tuaku, yang telah memberikan yang terbaik yang kalian miliki kepadaku, semoga langkah kecil ini dapat membuat kalian merasa bangga.

9. Kedua saudara kandungku, mas Tunjung SN dan dek Bayu Ihkshan YTA yang udah bantu dalam permasalahan komputer sekaligus komentar pedas manisnya.

10. Keluarga besarku: om, bule, pakde, bude, sepupu-sepupuku terima kasih atas saran dan motivasinya. Keponakan-keponakanku terima kasih atas hiburan di saat jenuh dengan tingkah-tingkah luar biasa kalian.

atas semua bantuan moril dan materil yang diberikan dari awal pengajuan judul hingga karya ini selesai.

12. Sahabat sekaligus saudaraku: Taufiq AN yang telah memberikan saran dan hiburan di saat jenuh, terima kasih juga atas jasa printernya.

13. Sahabat-sahabat SMA ku: Sofyan, Joko, Dau, Nay, Farel, Taqim, yang suka mengajak main futsal malam-malam di saat mengerjakan karya ini.

tercantumkan, terima kasih atas semua peran kalian di kisah klasik untuk masa depan ini. Kalian semua luar biasa.

15. Para penulis yang buku-bukunya digunakan dalam karya ini.

16. Semua pihak yang membantu dan mempengaruhi dalam karya ini yang tidak dapat disebutkan satu per satu.

Akhir kalimat, semoga karya ini dapat berguna dan bermanfaat bagi kebaikan kita semua, amin.

Bandar Lampung, Nopember 2012 Penulis

DAFTAR TABEL

Tabel Halaman

1. Luas Wilayah Kampung Tanggulangin ... 44

2. Jumlah Penduduk Berdasarkan Usia ... 46

3. Jumlah Penduduk Berdasarkan Tingkat Pendidikan ... 47

4. Jumlah Penduduk Berdasarkan Mata Pencaharian Pokok ... 47

5. Pembagian Penduduk Berdasarkan Agama yang Dianut ... 48

6. Pembagian Penduduk Berdasarkan Etnis ... 48

7. Pembagian Penduduk Berdasarkan Keadaan Fisik ... 48

8. Pembagian Penduduk Berdasarkan Tenaga Kerja ... 49

9. Jenis Komoditi Tanaman Pangan dan Luas Tanaman ... 49

10. Jenis Komoditas buah yang dibudidayakan ... 50

11. Jenis Tanaman dan Luasnya... 51

12. Jenis Ternak dan Jumlahnya ... 51

13. Jumlah Lembaga Ekonomi ... 52

14. Jumlah Sekolah di Kampung Tanggulangin ... 52

15. Tingkat Pendidikan Penduduk ... 53

16. Wajib Belajar 9 tahun... 53

17. Pendataan Kesehatan Masyarakat di Kampung Tanggulangin ... 53

Tabel Halaman 19. Pendapatan Kampung... 58 20 Pengeluaran Kampung ... 58 21. Perbandingan Penerimaan Keuangan Kampung Tanggulangin

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Pikir ... 32 2. Struktur Pemerintahan Kampung Tanggulangin ... 54 3. Struktur Badan Permusyawaratan Kampung Tanggulangin ... 57

I. PENDAHULUAN

A. Latar Belakang Masalah

Otonomi daerah di Indonesia saat ini di dasarkan pada Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah yang telah di revisi menjadi UU Nomor 12 tahun 2008, yang mengatur mengenai pemberian kewenangan kepada daerah untuk mengatur dan mengurus kepentingan masyarakat setempat menurut rencananya sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundang-undangan. Adanya otonomi daerah ini, menjadikan pemerintah daerah memiliki kebebasan yang memungkinkan untuk membuat inisiatif sendiri dalam mengelola dan mengoptimalkan sumber daya daerah. Sehingga pemerintah daerah dapat mengeluarkan kebijakan yang sesuai dengan kebutuhan setempat.

2 Manajemen Pemerintahan itu sendiri menurut Budi Supriyatno (2009:27) adalah suatu proses kegiatan melakukan “tatakelola” atau pengelolaan pemerintahan oleh penguasa atau penyelenggara pemerintahan dalam rangka mencapai tujuan yang telah ditentukan, yaitu meningkatkan kesejahteraan rakyat. Berlakunya Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah, selain menguatkan otonomi daerah, secara langsung juga memberikan dampak berupa pemberian otonomi kepada desa-desa di Indonesia.

Berdasarkan Undang-Undang Nomor 32 Tahun 2004, desa atau yang disebut dengan nama lain, selanjutnya disebut desa, adalah kesatuan masyarakat hukum yang memiliki batas-batas wilayah yang berwenang untuk mengatur dan mengurus kepentingan masyarakat setempat, berdasarkan asal usul dan adat istiadat setempat yang diakui dan dihormati dalam sistem Pemerintahan Negara Kesatuan Republik Indonesia.

Otonomi yang dimiliki desa inilah, maka pengembangan atau peningkatan kemampuan manajemen pemerintahan yang baik juga turut menjalar hingga ke pemerintahan desa. Bahkan diadakan pula pelatihan tentang manajemen pemerintahan desa kepada aparatur desa untuk meningkatkan kemampuan mereka. Salah satunya adalah yang dilakukan oleh Pemerintah Kabupaten Bangli Propinsi Bali pada tanggal 23-25 Mei 2012. Berikut kutipan berita mengenai pelatihan yang dilakukan oleh Pemerintah Kabupaten Bangli tersebut:

Bangli (Metrobali.com)- Untuk meningkatkan kapasitas Aparatur Pemerintah Desa, Pemerintah Kabupaten Bangli melalui Bagian Administrasi Pemerintahan Umum, Rabu (23/5) menggelar Pelatihan Perbekel se Kabupaten Bangli dalam bidang Manajemen Pemerintahan Desa. tujuan dari pelatihan ini adalah untuk meningkatkan kapasitas Aparatur Pemerintah Desa dalam bidang Manajemen Pemerintahan Desa.

3 Berdasarkan fakta di atas, menunjukan bahwa aparatur desa pun memiliki kemampuan maanajemen yang baik, karena desa yang memiliki kemampuan manajemen pemerintahan yang baik akan lebih mudah dalam mencapai tujuan yang telah ditentukan, yakni peningkatan kesejahteraan masyarakat. Hal ini karena dengan dimilikinya kemampuan manajemen pemerintahan yang baik akan mempermudah pemerintah desa dalam mengurusi segala hal mengenai desa, terutama yang berkaitan dengan keuangan desa, sebab keuangan merupakan unsur penting dalam menjalankan pemerintahan desa yang mandiri, dimana sebagian besar pembiayaan desa dibiayai sendiri oleh desa.

Peraturan Pemerintah Nomor 72 Tahun 2005 Tentang Desa dalam pasal 67 ayat (1) menyatakan bahwa penyelenggaraan urusan pemerintahan desa yang menjadi kewenangan desa didanai oleh anggaran pendapatan dan belanja desa, bantuan pemerintah dan bantuan pemerintah daerah. Berdasarkan hal tersebut, maka dapat disimpulkan bahwa segala pembiayaan atau pengeluaran desa harus melalui anggaran pendapatan dan belanja desa (APBDes).

4 Sumber pendapatan desa berdasarkan Peraturan Pemerintah Nomor 72 Tentang Desa yang disebutkan dalam pasal 68 ayat (1) huruf a dan b terdiri atas:

a. Pendapatan Asli Desa, terdiri dari hasil usaha desa, hasil kekayaan desa, hasil swadaya dan partisipasi, hasil gotong royong, dan lain-lain pendapatan asli desa yang sah. Contoh lain-lain PADes yang sah seperti: tanah kas desa, pasar desa, bangunan desa, dan lain-lain kekayaan milik desa.

b.Bagi hasil pajak daerah Kabupaten/Kota paling sedikit 10% (sepuluh perseratus) untuk desa, dan dari retribusi Kabupaten/Kota sebagian diperuntukan bagi desa.

Pemerintah desa yang berupaya menciptakan kemandirian di wilayahnya akan lebih mengandalkan pendapatan yang berasal dari sumber-sumber pendapatan asli desa itu sendiri dalam pembiayaan segala urusan pemerintahan desa yang menjadi kewenangan desa, dari pada lebih mengandalkan pendapatan yang berasal dari pemerintah atasnya. Pendapatan asli desa akan dapat terus mengalir bahkan meningkat jumlahnya apabila pemerintah desa mampu mengelola dengan baik sumber-sumber pendapatan asli desanya sehingga pendapatan asli desa tersebut mampu menghasilkan secara optimal.

5 Pemerintah desa yang memiliki kecakapan dalam pengelolaan keuangan desa, terutama kemampuan dalam menggali sumber-sumber pendapatan asli inilah yang akan mampu menciptakan kemandirian desa. Kemampuan dalam menjaga dan mengoptimalkan sumber-sumber pendapatan asli desa agar mampu terus menghasilkan inilah yang menjadi tantangan bagi pemerintah desa. Hal ini menjadi penting karena pendapatan asli desa diketahui merupakan sumber dana yang digunakan dalam penyusunan APBDes untuk menyelenggarakan pemerintahan desa yang bertujuan mengelola kegiatan-kegiatan penting dan strategis di desa.

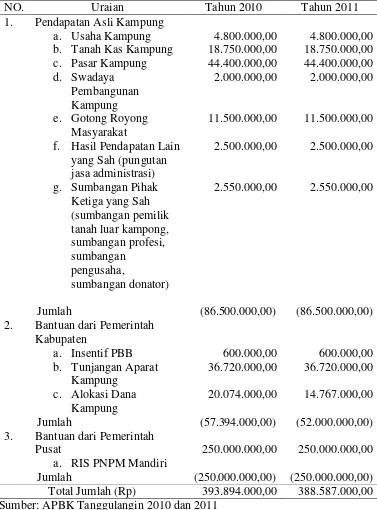

Berdasarkan pra-riset yang penulis lakukan pada tanggal 30 April 2012 di Kampung Tanggulangin Kecamatan Punggur Kabupaten Lampung Tengah, dalam Peraturan Kampung tentang Anggaran Penerimaan dan Belanja Kampung (APBK/APBDes) diketahui bahwa sumber penerimaan untuk keperluan belanja rutin dan belanja pembangunan masih mengandalkan bantuan Pemerintah Pusat dan Pemerintah Daerah sebagai sumber pembiayaan utama. Peraturan Kampung Tanggulangin pada tahun 2010 menunjukan penerimaan APBK Rp. 393.894.000,00 dan mengalami penurunan pada tahun 2011 yang hanya mencapai Rp. 388.587.000,00.

6 berjumlah Rp. 20.074.000,00 menjadi Rp. 14.767.000,00 pada tahun 2011. Fakta ini menunjukan bahwa Pemerintah Kampung Tanggulangin mampu menjaga jumlah penerimaan pendapatan yang bersumber dari pendapatan asli desa, akan tetapi belum mampu untuk meningkatkan penerimaan pendapatan desa yang bersumber dari pendapatan asli desa. Fakta tersebut juga mengindikasikan bahwa aparatur Kampung Tanggulangin kurang memiliki inovasi untuk meningkatkan jumlah penerimaan yang bersumber dari Pendapatan Asli Kampung.

(Sumber: APBK Tanggulangin Tahun 2010 dan 2011, data diolah kembali oleh penulis).

7 Pengelolaan sumber-sumber Pendapatan Asli Kampung Tanggulangin, ada yang pengelolaannya sepenuhnya dilaksanakan oleh aparatur kampung dan ada yang pengelolaannya sebagian diserahkan pada pihak lain untuk membantu aparatur kampung dalam mengelola sumber-sumber Pendapatan Asli Kampung. Pasar kampung sebagai sumber Pendapatan Asli Kampung dengan penerimaan terbesar pada Kampung Tanggulangin, yaitu berjumlah Rp. 44.000.000,00 pada tahun 2010 dan 2011, dalam pengelolaannya dibantu oleh individu-individu yang menjabat sebagai kepala pasar dan bendahara pasar. Selain itu gedung serba guna kampung Tanggulangin juga pengelolaannya diserahkan kepada individu yang disebut dengan penjaga gedung.

Berdasarkan pada uraian tersebut di atas maka penulis akan melakukan penelitian tentang Pengelolaan Sumber-Sumber Pendapatan Asli Kampung dalam Meningkatkan Penerimaan Anggaran Pendapatan dan Belanja Kampung pada Kampung Tanggulangin Kecamatan Punggur Kabupaten Lampung Tengah.

B. Rumusan Masalah

8 C. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui Pengelolaan Sumber-sumber Pendapatan Asli Kampung dalam Meningkatkan Penerimaan APBK di Kampung Tanggulangin Kecamatan Punggur Kabupaten Lampung Tengah pada tahun 2011.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat:

1. Secara teoritis, hasil penelitian ini diharapkan dapat menambah informasi, wawasan, dan pengetahuan tentang pengelolaan sumber-sumber pendapatan asli desa/kampung dalam meningkatkan penerimaan APBDes/APBK pada Kampung Tanggul Angin Kecamatan Punggur Kabupaten Lampung Tengah.

II. TINJAUAN PUSTAKA

A. Tinjauan Tentang Pengelolaan

Menurut Balderton (dalam Adisasmita, 2011:21), istilah pengelolaan sama dengan manajemen yaitu menggerakan, mengorganisasikan, dan mengarahkan usaha manusia untuk memanfaatkan secara efektif material dan fasilitas untuk mencapai suatu tujuan.

Selanjutnya Adisasmita (2011:22) mengemukakan bahwa, “Pengelolaan bukan hanya melaksanakan suatu kegiatan, akan tetapi merupakan rangkaian kegiatan yang meliputi fungsi-fungsi manajemen, seperti perencanaan, pelaksanaan, dan pengawasan untuk mencapai tujuan secara efektif dan efisien.”

Berdasarkan beberapa pendapat ahli di atas, penulis menyimpulkan bahwa pengelolaan merupakan suatu rangkaian kegiatan yang meliputi merencanakan, mengorganisasikan dan mengarahkan, dan mengawasi kegiatan manusia dengan memanfaatkan material dan fasilitas yang ada untuk mencapai tujuan yang telah ditetapkan secara efektif dan efisien. Istilah pengelolaan itu sendiri identik kaitannya dengan istilah manajemen.

10 pengkoordinasian dan pengontrolan manusia dan barang-barang (terutama manusia) untuk mencapai tujuan yang telah ditetapkan terlebih dahulu”. Selanjutnya dapat disimpulkan bahwa manajemen atau pengelolaaan adalah kegiatan yang meliputi perencanaan, pengorganisasian, pengarahan, dan pengontrolan terhadap penggunaan sumber daya yang dimiliki dalam organisasi untuk mencapai tujuan yang hendak dicapai.

Berdasarkan pengertian pengelolaan oleh beberapa ahli di atas, maka yang di maksud pengelolaan pada penelitian ini adalah serangkaian proses atau kegiatan yang meliputi perencanaan, pelaksanaan (pengorganisasian dan pengarahan), dan pengawasan atau pengendalian terhadap sumber-sumber pendapatan asli desa. Penjelasan mengenai pengelolaan pada penelitian ini, terdiri atas bagian perencanaan, kemudian pelaksanaan yang di dalamnya termasuk mengenai pengorganisasian dan pengarahan, dan selanjutnya yang terakhir yaitu mengenai pengawasan atau pengendalian.

1. Perencanaan

11 Perencanaan dalam arti luas menurut Adisasmita (2011:22) adalah suatu proses mempersiapkan secara sistematis kegiatan yang akan dilakukan untuk mencapai suatu tujuan. Sistematis disini, dimaksudkan agar kegiatan-kegiatan yang dilaksanakan menjadi tidak melenceng dari tujuan yang ingin dicapai.

Selanjutnya Ranupandojo (1996:11) mendefinisikan perencanaan ialah pengambilan keputusan tentang apa yang akan dikerjakan, bagaimana mengerjakannya, kapan mengerjakannya dan bagaimana mengukur keberhasilan pelaksanaannya. Berdasarkan beberapa pendapat ahli di atas, yang dimaksud perencanaan dalam penelitian ini adalah proses persiapan secara sistematis dalam melaksanakan suatu kegiatan, yang diawali dengan proses pengambilan keputusan tentang, apa yang akan dilakukan, kapan harus dilakukan, dan bagaimana cara menentukan tingkat keberhasilan yang akan ditetapkan.

Pada umumnya menurut Ranupandojo (1996:21) terdapat tujuh prinsip dan petunjuk untuk menyusun perencanaan yang baik yaitu:

a. Rencana harus memiliki tujuan yang khas.

Ini penting sebab dengan tujuan yang khas semua kegiatan dapat diarahkan untuk mencapai hasil perencanaan tersebut. Tujuan harus jelas dan mudah dipahami oleh semua orang yang akan melaksanakan rencana itu.

b. Ada kegiatan yang diprioritaskan.

12 c. Melibatkan semua orang.

Hendaknya semua orang dilibatkan dalam pembuatan rencana, baik untuk seluruh tahap, maupun hanya tahap-tahap tertentu dari proses perencanaan tersebut. Keterlibatan ini akan menimbulkan rasa bertanggung jawab dalam tahap pelaksanaan rencana nantinya. Dengan cara ini pelaksanaan rencana diharapkan dapat berjalan lancar, komunikasi lancer, kordinasi juga lancar.

d. Perencanaan hendaknya telah diperhitungkan pelaksanaan fungsi manajemen lainnya, seperti pengorganisasian, pengarahan, koordinasi dan pengendalian. Hal ini penting sebab perencanaan memang merupakan fungsi yang mendahului kegiatan manajemen lainnya, sehingga rencana akan selalu memiliki sifat sebagai acuan dari fungsi manajemen lainnya.

e. Rencana harus selalu diperbaiki, karena situasi dan kondisi memang selalu berubah. Perbaikan suatu rencana tidak berarti rencana itu salah, tetapi untuk menyesuaikan dengan perkemmbangan situasi dan kondisi yang ada. Namun demikian, suatu rencana jangan terlalu sering diperbaiki, sebab jika demikian, rencana tersebut akan sukar untuk dijadikan pedoman, baik dalam pelaksanaannya maupun untuk kepentingan pengendalian.

f. Penanggung jawab perencanaan.

Perlu ditunjuk orang atau staff khusus yang bertanggung jawab dalam penyusunan rencana. Walaupun banyak orang yang terlibat dalam penyusunan rencana, namun harus ada orang yang bertanggung jawab terhadap hasil akhir perencanaan tersebut. g. Semua perencanaan selalu bersifat tentatif dan bersifat interim.

Rencana tidak ada yang bersifat final, sebab rencana yang baik harus memiliki keluwesan terhadap perubahan-perubahan yang ada.

Prinsip-prinsip perencanaan di atas, pada penelitian ini akan digunakan sebagai landasan dalam mengajukan wawancara guna mengetahui proses perencanaan yang dilakukan dalam pengelolaan sumber-sumber pendapatan asli kampung.

2. Pelaksanaan

13 pada penjelasan tersebut, dapat dipahami bahwa pelaksanaan adalah kegiatan yang dilakukan oleh individu atau kelompok dalam mencapai tujuan yang dikehendaki melalui serangkaian proses yang telah direncanakan. Selanjutnya Westra, dkk (dalam Adisasmita, 2011:24) mengemukakan pengertian pelaksanaan sebagai usaha-usaha yang dilakukan untuk melaksanakan semua rencana dan kebijaksanaan yang telah dirumuskan dan ditetapkan dengan melengkapi segala kebutuhan alat-alat yang diperlukan, siapa yang akan melaksanakan, dimana tempat pelaksanaannya dan kapan waktu dimulainya.

Berdasarkan pada penjelasan diatas, maka pelaksanaan dalam penelitian ini adalah usaha yang dilakukan untuk menjalankan kegiatan yang telah direncanakan sebelumnya untuk mencapai tujuan yang ditetapkan. Kegiatan pelaksanaan dalam penelitian ini terdiri atas pengorganisasian dan pengarahan.

a. Pengorganisasian

Menurut G.R. Terry ( dalam Malayu S.P. Hasibuan, 2006:119 ) menyatakan bahwa: pengorganisasian adalah tindakan mengusahakan hubungan-hubungan kelakuan yang efektif antara orang-orang, sehingga mereka dapat bekerja sama secara efisien dan dengan demikian memperoleh kepuasan pribadi dalam hal melaksanakan tugas-tugas tertentu dalam kondisi lingkungan tertentu guna mencapai tujuan atau sasaran tertentu.

14 Berdasarkan pada penjelasan ahli tersebut di atas, maka yang dimaksud pengorganisasian pada penelitian ini adalah tentang penetapan dan penempatan individu tertentu pada tugas-tugas tertentu, serta pendelegasian wewenang kepada individu tersebut untuk mencapai tujuan yang ingin dicapai.

Proses pengorganisasian menurut Malayu S.P. Hasibuan (2006:127) adalah sebagai berikut:

1. Manajer harus mengetahui tujuan organisasi yang dapat dicapai, apakah provite motive atau service motive.

2. Penentuan kegiatan-kegiatan, artinya manajer harus mengetahui, merumuskan dan menspesifikasi kegiatan-kegiatan yang diperlukan untuk mencapai tujuan organisasi dan menyusun daftar kegiatan- kegiatan yang akan dilakukan.

3. Pengelompokan kegiatan-kegiatan, artinya manajer harus mengelompokan kegiatan-kegiatan kedalam beberapa kelompok atas dasar tujuan yang sama. Kegiatan-kegiatan yang bersamaan dan berkaitan erat disatukan kedalam satu departemen atau satu bagian.

4. Pendelegasian wewenang, artinya manajer harus menetapkan besarnya wewenang yang akan didelegasikan kepada setiap departemen.

5. Rentang kendali, artinya manajer harus menetapkan jumlah karyawan pada setiap departemen atau bagian.

6. Peranan perorangan, artinya manajer harus menetapkan dengan jelas tugas-tugas setiap individu karyawan, supaya tumpang tindih tugas dapat dihindarkan.

7. Tipe organisasi, artinya manajer harus menetapkan tipe organisasi apa yang akan dipakai.

8. Struktur, artinya manajer harus menetapkan struktur organisasi yang bagaimana yang akan dipergunakan

15 yang disebutkan oleh Malayu S.P Hasibuan dalam proses pengorganisasian, dalam penelitian ini yang dimaksudkan sebagai manajer adalah seorang pemimpin Pemerintahan atau Kepala Kampung/Desa.

b. Pengarahan

Pengarahan menurut G.R. Terry (dalam Malayu S.P. Hasibuan, 2006:187) adalah membuat semua anggota kelompok, agar mau bekerja sama dan bekerja secara ikhlas serta bergairah untuk mencapai tujuan sesuai dengan perencanaan dan usaha-usaha pengorganisasian.

Lebih lanjut Harold Koontz dan Cyril O Donnel (dalam Malayu S.P. Hasibuan, 2006:187) mengemukakan bahwa pengarahan adalah hubungan antara aspek-aspek individual yang ditimbulkan oleh adanya pengaturan terhadap bawahan-bawahan untuk dapat dipahami dan pembagian pekerjaan yang efektif untuk tujuan perusahaan yang nyata.

16 pengarahan digunakan sebagai penyempurna guna mengetahui pelaksanaan yang dilakukan dalam pengelolaan sumber-sumber pendapatan asli kampung, setelah sebelumnya diketahui proses pengorganisasiannya.

3. Pengawasan

Pengawasan atau pengendalian diperlukan untuk menjamin bahwa rencana yang ditetapkan telah dilaksanakan sesuai dengan semestinya dan juga menilai apakah menyimpang atau sesuai dengan rencana. Menurut Siswanto (2009:139) pengendalian berusaha untuk mengevaluasi apakah tujuan dapat dicapai, dan apabila tidak dapat dicapai maka dicari faktor penyebabnya. Penemuan faktor penyebab ini berguna untuk melakukan tindakan perbaikan (corrective action).

Sujamto (dalam Adisasmita, 2011:25) mengemukakan pengertian pengawasan sebagai usaha atau kegiatan untuk mengetahui dan menilai kenyataan kenyataan yang sebenarnya dan semestinya. Hal ini sejalan dengan pemikiran Ranupandojo (1996:169) yang menyatakan bahwa pengendalian merupakan pembandingan antara pelaksanan dengan rencana yang telah ditetapkan sebelumnya, membuat koreksi-koreksi jika pelaksanaan berbeda atau menyimpang dari rencana.

17 perencanaan yang telah ditetapkan sebelumnya. Selanjutnya akan dibuat perbaikan dari hasil pengawasan telah dilakukan.

Siswanto (2009:149) mengemukakan secara umum terdapat sepuluh karakteristik pengawasan atau pengendalian yang efektif, yaitu:

a. Akurat (Accurate)

Informasi atas kinerja harus akurat. Ketidakakuratan data dari suatu sistem pengendalian dapat mengakibatkan organisasi mengambil tindakan yang akan menemui kegagalan untuk memperbaiki suatu permasalahan atau menciptakan permasalahan baru.

b. Tepat waktu (Timely)

Informasi harus dihimpun, diarahkan, dan segera dievaluasi jika akan diambil tindakan tepat pada waktunya guna menghasilkan perbaikan.

c. Objektif dan Komprehensif (Objective and Comprehesible)

Informasi dalam suatu sistem pengendalian harus mudah dipahami dan dipahami dan dianggap objektif oleh individu yang menggunakannya. Maka objektif sistem pengendalian, makin besar kemungkinannya bahwa individu dengan sadar dan efektif akan merespons informasi yang diterima, demikian pula sebaliknya. Sistem informasi yang sulit dipahami akan mengakibatkan bias yang tidak perlu dan kebingungan atau frustasi diantara para karyawan.

d. Dipusatkan pada tempat pengendalian strategis (Focus on strategic control points)

Sistem pengendalian strategis sebaiknya dipusatkan pada bidang yang paling banyak kemungkinan akan terjadi penyimpangan dari standar, atau yang akan menimbulkan kerugian yang paling besar. Selain itu, sistem pengendalian strategis sebaiknya dipusatkan pada tempat dimana tindakan perbaikan dapat dilaksanakan seefektif mungkin.

e. Secara Ekonomi Realistik (Economically Realistic)

Pengeluaran biaya untuk implementasi harus ditekan seminimum mungkin sehingga terhindar dari pemborosan yang tidak berguna. Usaha untuk meminimumkan pengeluaran yang tidak produktif adalah dengan cara mengeluarkan biaya paling minimum yang diperlukan untuk memastikan bahwa aktivitas yang dipantau akan mencapai tujuan.

f. Secara organisasi realistis (Organizationally realistic)

18 g. Dikoordinasikan dengan arus pekerjaan organisasi (Coordinated

with the organization’s work flow)

Informasi pengendalian perlu untuk dikoordinasikan dengan arus pekerjaan di seluruh organisasi karena dua alasan. Pertama, setiap langkah dalam proses pekerjaan dapat memengaruhi keberhasilan atau kegagalan seluruh operasi. Kedua, informasi pengendalian harus sampai pada semua orang yang perlu untuk menerimanya. h. Fleksibel (Flexible)

Pada setiap organisasi pengendalian harus mengandung sifat fleksibel yang sedemikian rupa sehingga organisasi tersebut dapat segera bertindak untuk mengatasi perubahan yang merugikan atau memanfaatkan peluang baru.

i. Preskriptif dan operasional (Prescriptive and operational)

Pengendalian yang efektif dapat mengidentifikasi tindakan perbaikan apa yang perlu diambil setelah terjadi penyimpangan dari standar. Informasi harus sampai dalam bentuk yang dapat digunakan ketika informasi itu tiba pada pihak yang bertanggung jawab untuk mengambil tindakan perbaikan.

j. Diterima para anggota organisasi (Accepted by organization members)

Agar sistem pengendalian dapat diterima oleh para anggota organisasi, pengendalian tersebut harus bertalian dengan tujuan yang berarti dan diterima. Tujuan tersebut harus mencerminkan bahasa dan aktivitas individu kepada situasi tujuan tersebut dipertautkan. Dengan diterimanya sistem pengendalian, maka setiap anggota akan merasa ikut bertanggung jawab terhadap usah mencapai tujuan.

19 B. Tinjauan Tentang Pendapatan Asli Kampung

HAW. Widjaja (2003:59) menyatakan bahwa pendapatan asli desa adalah suatu pendapatan desa yang sah yang telah dimiliki dan dikelola oleh desa yang terdiri dari hasil usaha desa, gotong royong, hasil kekayaan desa, hasil swadaya dan partisipasi serta pendapatan asli yang sah.

Pendapatan desa menurut Peraturan Pemerintah Republik Indonesia Nomor 72 tahun 2005 tentang Desa dalam pasal 68 ayat 1 diperoleh dari tiga sumber, yaitu:

1. Pendapatan asli Desa, yang terdiri atas: a. Hasil usaha Desa

b. Hasil kekayaan Desa c. Hasil Swadaya

d. Partisipasi dan Gotong Royong

e. Lain-lain pendapatan asli desa yang sah

2. Bantuan keuangan dari pemerintah, Pemerintah Propinsi, dan Pemerintah Kabupaten/Kota sebagai mana dimaksud ayat 1 huruf d, disalurkan melalui kas desa.

3. Lain-lain pendapatan desa yang sah.

Penjelasan mengenai Pendapatan Asli Desa/Kampung di atas ialah sebagai berikut:

a. Hasil Usaha Kampung

20 b. Hasil Kekayaan Kampung

Kekayaan Kampung yang dimaksud adalah segala kekayaan Kampung yang menghasilkan pendapatan bagi Kampung, kekayaan Kampung ini antara lain berupa Tanah Kas Kampung dan Pasar Kampung.

c. Hasil Swadaya

Swadaya masyarakat merupakan kemampuan dari suatu kelompok masyarakat yang dengan kesadaran dan inisiatif sendiri mengadakan upaya untuk memenuhi kebutuhan dalam jangka pendek maupun jangka panjang yang dirasakan dalam masyarakat tersebut.

d. Partisipasi dan Gotong Royong

Partisipasi merupakan peran serta individu terhadap suatu kegiatan. Sedangkan Gotong Royong merupakan kerja sama antar individu (masyarakat) dalam bentuk tenaga atau material yang dapat dinilai dengan uang. Kegiatan yang dilakukan ini antara lain berupa pembuatan jalan dan pembuatan saluran pembuangan air.

e. Lain-lain Usaha Kampung yang Sah

21 jenis usaha yang meliputi ekonomi desa seperti:

1) usaha jasa yang meliputi jasa keuangan, jasa angkutan darat dan air, listrik desa, dan usaha lain yang sejenis,

2) penyaluran sembilan bahan pokok ekonomi desa,

3) perdagangan hasil pertanian meliputi tanaman pangan, perkebunan, peternakan, perikanan, dan agrobisinis; yang dikelola oleh pemerintah desa, yang kepengurusannya terdiri dari pemerintah desa dan masyarakat.

Berdasarkan pada penjelasan di atas maka dalam penelitian ini penulis akan memfokuskan penelitian pada pengelolaan sumber-sumber pendapatan asli kampung yang bersumber pada hasil usaha kampung, hasil kekayaan kampung, swadaya, partisipasi dan gotong royong, dan lain-lain usaha kampung yang sah.

C. Tinjauan Tentang Kampung 1. Pengertian Kampung

Kampung adalah suatu kesatuan masyarakat hukum yang mempunyai susunan asli tata kehidupannya yang terbentuk dari interaksi antar individu yang hidup bersama pada suatu wilayah tertentu. Kampung itu sendiri merupakan nama alternatif untuk Desa yang merupakan satuan pembagian administratif daerah yang terkecil di bawah Kecamatan. Penyebutan kampung itu sendiri di Indonesia berdasarkan pada Undang-Undang Nomor 32 Tahun 2004.

22 Pernyataan dalam Undang-Undang tersebut yang menyatakan tentang “berdasarkan asal usul dan adat istiadat setempat” tersebutlah yang

menjadikan desa-desa di Indonesia saat ini memiliki beragam penyebutan seperti kampung, pekon, dan nagari, setelah sebelumnya penyebutan wilayah administratif di bawah kecamatan ini di seragamkan penyebutannya di seluruh Indonesia. Kampung itu sendiri berbeda dengan Kelurahan meskipun keduanya sama-sama berada di bawah Kecamatan. Kampung atau desa memiliki hak untuk mengatur wilayahnya lebih luas dengan menggunakan adat istiadatnya sendiri, karena kampung atau desa memiliki otonomi. Sedangkan Kelurahan memiliki hak untuk mengatur wilayahnya lebih terbatas, karena Kelurahan harus selalu menyesuaikan dengan peraturan pemerintah atasnya. Selain itu Kelurahan dipimpin dan dijalankan oleh individu yang berstatus sebagai Pegawai Negeri Sipil yang penempatannya ditunjuk oleh pemerintah atasnya, sedangkan pemimpin Kampung dan aparatnya, kecuali sekretaris merupakan warga yang dipilih oleh masyarakat setempat. Kampung sendiri dalam perkembangannya dapat berubah statusnya menjadi Kelurahan berdasarkan prakarsa pemerintah Kampung bersama BPK (Badan Permusyawaratan Kampung) dengan memperhatikan aspirasi masyarakat setempat.

23 warga yang dipilih oleh masyarakat setempat dan memiliki kewenangan untuk mengatur wilayahnya sendiri berdasarkan adat istiadat setempat.

2. Kewenangan Kampung

Berdasarkan pada Peraturan Pemerintah Nomor 72 Tahun 2005, Desa atau yang dalam penelitian ini disebut dengan Kampung, memiliki kewenangan dalam urusan pemerintahan yang mencakup; urusan pemerintahan yang sudah ada berdasarkan hak asal usul desa; urusan pemerintahan yang menjadi kewenangan kabupaten/kota yang diserahkan pengaturannya kepada Kampung; tugas pembantuan dari Pemerintah, Pemerintah Provinsi, dan Pemerintah Kabupaten/Kota; dan urusan pemerintahan lainnya yang oleh Peraturan Perundang-undangan diserahkan kepada Kampung.

Urusan pemerintahan yang menjadi kewenangan Kabupaten/Kota yang diserahkan kepada Kampung adalah urusan pemerintahan yang secara langsung dapat meningkatkan pelayanan dan pemberdayaan masyarakat. Kampung memiliki hak untuk menolak melaksanakan tugas pembantuan dari Pemerintah, Pemerintah Provinsi, dan Pemerintah Kabupaten/Kota apabila tidak disertai dengan pembiayaan, prasarana dan sarana, serta sumber daya manusia.

3. Penyelenggara Pemerintahan Kampung

24 tersebut adalah terdiri atas Kepala Kampung dan Perangkat Kampung. Sedangkan yang dimaksud perangkat Kampung adalah terdiri atas sekertariat Kampung, pelaksana teknis lapangan, dan unsur kewilayahan.

a) Kepala Kampung

Kepala Kampung merupakan penduduk Kampung yang memenuhi persyaratan sebagai Kepala Kampung yang dipilih langsung oleh masyarakat Kampungnya dengan mendapat dukungan suara terbanyak. Kepala Kampung ditetapkan oleh BPK dan dilantik oleh Bupati/Walikota untuk masa jabatan 6 (enam) tahun. Hal ini sesuai dengan Peraturan Pemerintah Nomor 72 Tahun 2005 Tentang Desa.

Kepala desa menurut B.T. Soemantri (2011:7) mempunyai tugas menyelenggarakan urusan pemerintahan, antara lain pengaturan kehidupan masyarakat sesuai dengan kewenangan desa seperti, pembuatan peraturan desa, pembentukan lembaga kemasyarakatan, pembentukan Badan Usaha Milik Desa, dan kerja sama antar desa, urusan pembangunan, antara lain pemberdayaan masyarakat dalam penyediaan sarana prasarana fasilitas umum desa seperti, jalan desa, jembatan desa, irigasi desa, pasar desa, dan urusan kemasyarakatan, yang meliputi pemberdayaan masyarakat melalui pembinaan kehidupan sosial budaya masyarakat seperti bidang kesehatan, pendidikan serta adat istiadat.

Kepala Kampung berdasarkan Peraturan Pemerintah Nomor 72 Tahun 2005 pasal 14 ayat (1) memiliki tugas menyelenggarakan urusan pemerintahan, pembangunan, dan kemasyarakatan. Kepala Kampung dalam melaksanakan tugasnya memiliki wewenang yang di atur dalam Peraturan Pemerintah Tahun 2005 pasal 14 ayat (2), yaitu:

a. Memimpin penyelenggaran pemerintahan desa berdasarkan kebijakan yang ditetapkan bersama Badan Pemusyawaratan Desa; b. Mengajukan rancangan peraturan desa;

25 d. Menyusun dan mengajukan rancangan peraturan desa mengenai

apbdesa untuk dibahas dan ditetapkan bersama BPD; e. Membina kehidupan masyarakat desa;

f. Membina perekonomian desa;

g. Mengkoordinasikan pembangunan desa (memfasilitasi dalam perencananaan, pelaksanaan, pemanfaatan, pengembangan, dan pelestarian pembangunan di desa);

h. Mewakili desanya di dalam dan di luar pengadilan, dan dapat menunjuk kuasa hokum untuk mewakilinya sesuai dengan peraturan perundang-undangan; dan

i. Melaksanakan wewenang lain sesuai dengan peraturan perundangan-undangan.

Kepala Kampung selain memiliki tugas dan wewenang juga memiliki kewajiban sebagaimana di atur dalam Peraturan Pemerintah Nomor 72 tahun 2005 pasal 15 ayat (1), terdapat 15 poin yang diantaranya menyatakan bahwa Kepala Kampung harus meningkatkan kesejahteraan masyarakat; melaksanakan dan mempertanggungjawabkan pengelolaan keuangan desa; melaksanakan urusan yang menjadi kewenangan desa; mengembangkan pendapatan masyarakat dan desa, membina, mengayomi, dan melestarikan nilai-nilai sosial budaya dan adat istiadat; memberdayakan masyarakat dan kelembagaan di desa; dan mengembangkan potensi sumber daya alam dan melestarikan lingkungan hidup.

26 memberikan laporan pertanggungjawaban kepada Badan Permusyawaratan Kampung (BPK), serta menginformasikan laporan penyelenggaraan pemerintahan kepada masyarakat.

b)Perangkat Kampung

Perangkat Kampung yang terdiri dari Sekretaris Kampung, Pelaksana Teknis Lapangan dan Unsur kewilayahan, mempunyai tugas membantu Kepala Desa dan bertanggungjawab kepada Kepala Kampung.

1) Sekretaris Kampung

Berdasarkan ketentuan pada Pasal 25 ayat (1) PP No. 72 Tahun 2005, jabatan Sekretaris Kampung diisi dari Pegawai Negeri Sipil yang memenuhi persyartan. Bagi Sekretaris Kampung yang ada selama ini bukan PNS, dan memenuhi persyaratan, secara bertahap diangkat menjadi PNS sesuai peraturan perundang-undangan.

2) Perangkat Kampung lainnya

Perangkat Kampung lainnya adalah staf sekertariat, pelaksana teknis lapangan, dan perangkat kewilayahan.

c) Badan Permusyawaratan Kampung

27 menyampaikan aspirasi masyarakat serta mengawasi pelaksanaaan peraturan Kampung.

Wasistiono dan Tahir (2006:36) menyatakan, keanggotaan Badan Permusyawaratan Desa terdiri dari wakil pendudukan desa bersangkutan yang ditetapkan dengan cara musyawarah dan mufakat. Yang dimaksud dengan wakil masyarakat dalam hal ini seperti ketua warga, pemangku adat, dan tokoh masyarakat. Masa jabatan Badan Permusyawaratan Desa 6 (enam) tahun dan dapat dipilih kembali untuk 1 (satu) kali masa jabatan berikutnya.

Peraturan Pemerintah No. 72 Tahun 2005 Tentang Desa mengatur mengenai Badan Permusyawaratan Desa, antara lain:

Badan Permusyawaratan Desa memiliki wewenang:

a. Membahas rancangan peraturan desa bersama kepala desa; b. Melaksanakan pengawasan terhadap pelaksanaan peraturan desa

dan peraturan kepala desa;

c. Mengusulkan pengangkatan dan pemberhentian kepala desa; d. Membentuk panitia pemilihan kepala desa;

e. Menggali, menampung, menghimpun, merumuskan, dan menyalurkan aspirasi masyarakat; dan

f. Menyusun tata tertib BPD.

28 Pendapatan Asli Kampung menjadi tulang punggung utama dalam pembiayaan pada Kampung yang mandiri.

D. Tinjauan Tentang Anggaran Pendapatan dan Belanja Kampung (APBK)

Berdasarkan Ketentuan Umum Pasal 1 angka 3 Permendagri Nomor 37 Tahun 2007, yang dimaksud dengan Anggaran Pendapatan dan Belanja Desa (APBDes) atau yang dalam penilitian ini disebut dengan Anggaran Pendapatan dan Belanja Kampung adalah rencana keuangan tahunan pemerintahan desa yang dibahas dan disetujui bersama oleh pemerintah desa dan Badan Permusyawaratan Desa dan ditetapkan dengan peraturan desa. 1. Struktur APBK

Berdasarkan Permendagri Nomor 37 Tahun 2007 Tentang pedoman pengelolaan keuangan desa, Anggaran Pendapatan dan Belanja Desa (APBDes) terdiri dari:

a. Pendapatan Desa; b. Belanja Desa; dan c. Pembiayaan Desa.

Pendapatan Desa semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh desa, yang terdiri dari:

a. Pendapatan Asli Desa (PADesa);

b. Bagi Hasil Pajak Kabupaten/Kota;

c. Bagian dari Retribusi Kabupaten/Kota;

d. Alokasi Dana Desa (ADD);

e. Bantuan Keuangan dari Pemerintah, Pemerintah Provinsi, Pemerintah Kabupaten/Kota dan Desa lainnya;

f. Hibah;

g. Sumbangan Pihak Ketiga.

29 a. Belanja langsung, dan

b. Belanja tidak langsung

Pembiayaan Desa merupakan semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya, yang terdiri dari:

a. Penerimaan Pembiayaan; dan b. Pengeluaran Pembiayaan. 2. Penyusunan Rancangan APBK

a. Penetapan Rancangan APBK

Penetapan rancangan APBK dimulai oleh Sekretaris Kampung yang menyusun rancangan peraturan Kampung tentang APBK yang di dasarkan pada Rencana Kerja Pembangunan Kampung (RKPK); dan menyapaikan rancangan tersebut kepada Kepala Kampung untuk memperoleh persetujuan. Kepala Kampung menyampaikan rancangan kepada BPK untuk dibahas bersama untuk memperoleh persetujuan bersama, paling lambat minggu pertama bulan November tahun anggaran sebelumnya. Rancangan peraturan Kampung tentang APBK yang telah disetujui bersama, kemudian disampaikan kepada Bupati/Walikota untuk dievaluasi sebelum ditetapkan oleh Kepala Kampung.

b. Evaluasi Rancangan APBK

30 c. Pelaksanaan APBK

Seluruh pendapatan Kampung dilaksanakan melalui rekening kas Kampung, khusus bagi Kampung yang belum memiliki pelayanan perbankan di wilayahnya maka pengaturannya diserahkan kepada daerah. Program dan kegiatan yang masuk Kampung merupakan sumber penerimaan dan pendapatan Kampung wajib dicatat dalam APBK. Setiap pendapatan Kampung tersebut harus di dukung oleh bukti yang lengkap dan sah. Begitu pun dengan setiap pengeluaran belanja atas beban APBK harus di dukung dengan bukti yang lengkap dan sah, dan harus mendapat pengesahan oleh Sekretaris Kampung atas kebenaran material yang timbul dari penggunaan bukti yang dimaksud.

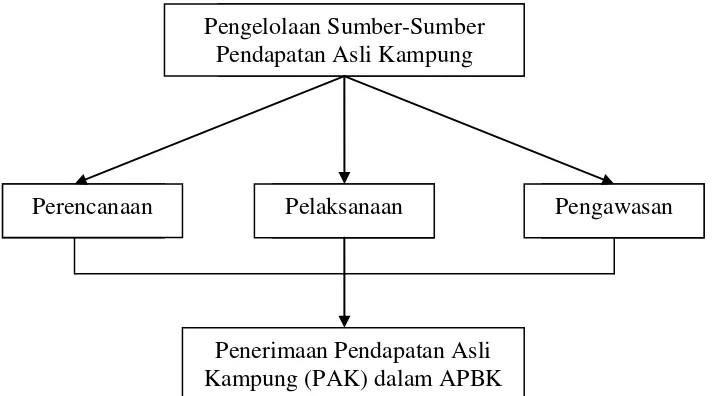

E. Kerangka Pikir

Otonomi yang dimiliki oleh Kampung, seharusnya mampu menciptakan kemandirian Kampung dalam melakukan berbagai kegiatan, terutama pembangunan Kampung. Berbagai kegiatan Kampung, seperti yang telah diketahui sumber pembiayaannya di atur dalam APBK, maka kemandirian Kampung dalam hal keuangan menjadi prioritas utama dari berbagai kemandirian yang harus mampu dilakukan oleh Kampung.

31 optimal. Perwujudan optimalisasi penerimaan pendapatan asli kampung ini tentunya akan dipengaruhi oleh sumber daya pengelolanya.

32 Perencanaan sebagaimana yang telah diketahui merupakan langkah awal dalam pengelolaan dimana pada tahap ini ditentukan segala hal untuk mencapai tujuan. Pelaksanaan merupakan kegiatan yang dilakukan setelah rencana untuk mencapai tujuan ditetapkan, dimana pada tahap ini terdapat pengorganisasian dan pengarahan. Sedangkan pengawasan merupakan kegiatan untuk mengawasi pelaksanaan dari rencana yang telah ditetapkan agar tidak menyimpang dari tujuan yang telah ditentukan. Setelah ketiga ciri utama pengelolaan tersebut diketahui, maka akan dilihat hasil yang diperoleh yaitu berupa penerimaan pendapatan asli kampung pada APBK Tanggulangin.

Apabila digambarkan, maka pengelolaan sumber-sumber pendapatan asli kampung dalam penerimaan APBK dalam penelitian ini dapat dilihat dalam bentuk skema sebagai berikut:

Gambar 1: Kerangka Pikir “Pengelolaan Sumber-Sumber Pendapatan Asli Kampung dalam Meningkatkan Penerimaan APBK pada Kampung

Tanggulangin Kecamatan Punggur Kabupaten Lampung Tengah”.

Pengelolaan Sumber-Sumber Pendapatan Asli Kampung

Perencanaan Pelaksanaan Pengawasan

III. METODE PENELITIAN

A. Tipe Penelitian

Tipe yang digunakan dalam penelitian ini adalah deskriptif dengan menggunakan jenis data kualitatif, yang artinya penelitian yang mengelola data dan fakta yang ada untuk selanjutnya dinalisis untuk selanjutnya dipaparkan untuk menjelaskan tentang suatu peristiwa atau kejadian.

Creswell (dalam Juliansyah Noor, 2011:34), menyatakan bahwa penelitian kualitatif sebagai suatu gambaran kompleks, meneliti kata-kata, laporan terinci dari pandangan responden, dan melakukan studi pada situasi yang alami. Penelitian kualitatif merupakan riset yang bersifat deskriptif dan cenderung menggunakan analisis dengan pendekatan induktif. Proses dan makna (perspektif subjek) lebih ditonjolkan dalam penelitian kualitatif. Menurut Juliansyah Noor (2011:34), penelitian deskriptif adalah penelitian yang berusaha mendeskripsikan suatu gejala, peristiwa, kejadian, yang terjadi saat sekarang. Penelitian deskriptif memusatkan perhatian pada masalah aktual sebagaimana adanya pada saat penelitian berlangsung. Melalui penelitian deskriptif, peneliti berusaha mendeskripsikan peristiwa dan kejadian yang menjadi pusat perhatian tanpa memberikan perlakuan khusus terhadap peristiwa tersebut.

34 B. Fokus Penelitian

Fokus penelitian dalam penelitian ini adalah untuk membatasi studi dan bidang kajian penelitian, karena tanpa adanya fokus penelitian, maka peneliti akan terjebak pada melimpahnya volume data yang diperoleh dilapangan, oleh karena itu fokus penelitian memiliki peranan yang sangat penting dalam membimbing dan mengarahkan jalannya penelitian, melalui fokus penelitian, informasi yang diperoleh dari lokasi penelitian sesuai dengan konteks permasalahan yang akan diteliti. Berdasarkan penjelasan tersebut maka fokus penelitian ini adalah mengenai pengelolaan sumber-sumber Pendapatan Asli Kampung dalam meningkatkan penerimaan APBK, yang akan dilihat dari:

1. Perencanaan: yang di dasarkan pada prinsip dan petunjuk untuk menyusun perencanaan yang baik berdasarkan teori Ranupandojo, yaitu: a. Rencana harus memiliki tujuan yang khas; b. Melibatkan semua orang; c. Ada kegiatan yang diprioritaskan; d. Memperhitungkan fungsi pengelolaan lainnya; e. Rencana harus selalu diperbaiki; f. Semua perencanaan selalu bersifat tentatif dan bersifat interim; g. Penanggung jawab perencanaan.

35 3. Pengawasan: yang di dasarkan pada delapan poin karakteristik pengawasan yang efektif berdasarkan teori Siswanto, yaitu: a. Akurat; b. Tepat Waktu; c. Dipusatkan pada tempat pengendalian strategis; d. Secara Ekonomi Realistik; e. Secara organisasi realisti; f. Fleksibel; g. Dikoordinasikan dengan arus pekerjaan; h. Diterima para anggota organisasi

C. Lokasi Penelitian

Lokasi pada penelitian ini ialah di Kampung Tanggulangin Kecamatan Punggur Kabupaten Lampung Tengah. Dipilihnya Kampung Tanggulangin Kecamatan Punggur Kabupaten Lampung Tengah sebagai lokasi penelitian karena pertimbangan sebagai berikut :

1. Karena Kampung Tanggulangin Kecamatan Punggur Kabupaten Lampung Tengah memiliki jumlah penerimaan APBK yang besar, dan memiliki sumber-sumber pendapatan asli desa yang potensial, seperti; pasar kampung, gedung serba guna kampung, tanah bengkok, dan lain-lain.

36 D. Jenis Data

Penelitian ini perlu didukung dengan adanya data yang akurat dan lengkap. Jenis data yang digunakan dalam penelitian ini berdasarkan sumbernya yaitu:

1. Data Primer

Data primer merupakan sumber dari penelitian yang diperoleh secara langsung dari sumber aslinya. Data primer dalam penelitian ini diperoleh dari proses wawancara dengan pihak-pihak yang mengetahui dalam hal pengelolaan sumber-sumber Pendapatan Asli Kampung di Kampung Tanggulangin.

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh secara tidak langsung melalui media perantara atau sumber data yang dicatat oleh pihak lain. Data sekunder dalam penelitian ini yaitu berupa data-data dokumen peraturan kampung.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Teknik Wawancara

37 bebas. Alat wawancara yang digunkan dalam penelitian ini adalah alat perekam suara (recorder) dan panduan wawancara.

Wawancara dilakukan setelah membuat janji dengan Kepala Kampung Tanggulangin yang di atur oleh Plt. Sekretaris Kampung Tanggulangin. Informan selanjutnya yang di tunjuk pun untuk menemui informan-informan tersebut peneliti di bantu oleh Plt. Sekretaris Kampung Tanggulangin.

2. Dokumentasi

Pengumpulan dokumentasi dalam penelitian ini berupa dokumen atau catatan dari peristiwa yang telah berlalu. Dokumen yang di kumpulkan dapat berupa dokumen berbentuk tulisan seperti; peraturan, data penduduk, agenda dan sebagainya, maupun dokumen yang berupa gambar seperti; foto, sketsa, dan sebagainya. Adapun dokumentasi yang dikumpulkan dalam penelitian ini berupa Peraturan Kampung tentang APBK Tanggulangin tahun 2010 dan 2011, profil Kampung Tanggulangin, dan monografi Kampung Tanggulangin. Dokumentasi dalam penelitian ini, dimaksudkan untuk memperoleh data sekunder dan merupakan teknik bantu dalam pengumpulan data.

F. Sumber Informan

38 melalui wawancara dengan penentuan informan berdasarkan teknik snowball sampling dimana penentuan informan berdasarkan pertimbangan tertentu.

Snowball sampling menurut Sugiyono (2011:219), adalah teknik pengambilan sampel sumber data, yang pada awalnya jumlahnya sedikit, lama-lama menjadi besar. Hal ini dilakukan karena dari jumlah sumber data yang sedikit itu tersebut belum mampu memberikan data yang memuaskan, maka mencari orang lain lagi yang dapat digunakan sebagai sumber data.

Sanafiah Faisal (dalam Sugiyono, 2011:221) mengemukakan bahwa, situasi sosial untuk sampel awal sangat disarankan suatu situasi sosial yang didalamnya menjadi semacam muara dari banyak domain lainnya. Selanjutnya dinyatakan bahwa, sampel sebagai sumber data atau sebagai informan sebaiknya yang memenuhi kriteria sebagai berikut:

1. mereka yang menguasai atau memahami sesuatu melalui proses enkulturasi, sehingga sesuatu itu bukan sekedar diketahui, tetapi juga dihayatinya;

2. mereka yang tergolong masih sedang berkecimpung atau terlibat pada kegiatan yang tengah diteliti;

3. mereka yang mempunyai waktu yang memadai untuk dimintai informasi;

4. mereka yang tidak cenderung menyampaikan informasi hasil “kemasannya” sendiri;

5. mereka yang pada mulanya tergolong “cukup asing” dengan peneliti sehingga lebih menggairahkan untuk dijadikan semacam guru atau narasumber.

39 Penambahan sampel dalam penelitian ini akan dihentikan apabila data yang diperoleh telah jenuh. Maksud jenuh disini adalah apabila data yang diperoleh dari berbagai informan, baik informan yang lama maupun yang baru tidak memberikan data yang baru lagi.

G. Teknik Pengolahan Data

Pengolahan data dapat diartikan sebagai proses mengartikan data-data yang diperoleh agar sesuai dengan tujuan dan sifat penelitian, atau dengan kata lain yang berarti agar data yang telah diperoleh dapat dimaknai, sehingga dapat ditarik suatu kesimpulan penelitian. Data yang diperoleh dalam penelitian ini akan diolah melalui tahap-tahap sebagai berikut:

1. Tahap Pemeriksaan data atau Editing

40 2. Interpretasi Data

Interpretasi data adalah proses penafsiran atau penjabaran atas hasil penelitian yang telah dilakukan untuk dicari makna yang lebih luas dengan menghubungkan jaawaban yang diperoleh dengan data lain. Interpretasi yang dilakukan dalam penelitian ini berupa menghubungkan hasil wawancara dan dokumen-dokumen pendukung dengan teori yang digunakan pada penelitian ini yang terdapat pada bab tinjauan pustaka.

H. Teknik Analisis Data

Data yang diperoleh dari hasil penelitian akan di analisis dengan menggunakan teknik analisis deskriptif. Teknik ini merupakan teknik analisis yang bertujuan untuk memberikan gambaran (deskripsi) tentang suatu fenomena sosial. Langkah-langkah yang dilakukan dalam menganalisis data dapat dilakukan dalam beberapa tahap :

1. Reduksi Data

Reduksi data diartikan sebagai proses pemilihan, pemusatan perhatian pada penyederhanaan, pengabstrakan, dan transformasi data ”kasar” yang

muncul dari hasil wawancara. Reduksi data merupakan suatu bentuk analisa yang menajamkan, menggolongkan, mengarahkan, membuang yang tidak perlu, dan mengorganisasi data dengan cara sedemikian rupa hingga kesimpulan-kesimpulan dapat ditarik dan diverivikasi.

41 untuk melakukan pengumpulan data selanjutnya, dan mencarinya bila diperlukan.

Proses reduksi data ini dilakukan dengan cara membaca ulang hasil wawancara, bila kemudian ditemukan informasi yang dirasa tidak sesuai dengan fokus penelitian maka informasi itu akan dihilangkan. Hal ini dilakukan karena adanya informan yang menjawab pertanyaan dengan melenceng dari pertanyaan yang di ajukan.

2. Penyajian Data

Menurut Basrowi dan Suwandi (2008:209), penyajian data adalah sekumpulan informasi tersusun yang memberi kemungkinan untuk menarik kesimpulan. Penyajian data dilakukan secara sistematik, agar lebih mudah untuk dipahami interaksi antar bagian-bagiannya dalam konteks yang utuh. Penyajian data yang dilakukan dalam skripsi ini adalah dengan memaparkan hasil temuan dalam wawancara serta mencantumkan dokumen sebagai penunjang data yang disusun secara berurutan untuk memudahkan membaca dan menarik kesimpulan.

3. Verifikasi atau Kesimpulan

Menurut Basrowi dan Suwandi (2008:210), makna-makna yang muncul dari data harus selalu di uji kebenaran dan kesesuaiannya sehingga validitasnya terjamin.

V. HASIL DAN PEMBAHASAN

A. Perencanaan Pengelolaan Sumber-Sumber PAK

Perencanaan merupakan bagian yang sangat penting dari pengelolaan dalam usaha untuk mencapai suatu tujuan. Perencanaan dibuat untuk mengantisipasi segala hal yang akan mengganggu atau menghalangi pencapaian tujuan, hal ini dikarekan banyak faktor yang akan berubah dengan cepat pada masa yang akan datang. Perencanaan juga dijadikan sebagai sebuah pedoman tentang apa saja yang harus dilakukan untuk mencapai tujuan yang diinginkan, sehingga dengan adanya perencanaan yang baik akan membuat setiap kesempatan yang ada dapat di manfaatkan dengan baik pula.

sumber-60 sumber Pendapatan Asli Kampung yang potensial untuk digali. Penetapan sumber-sumber ini sangat penting untuk menyusun rencana selanjutnya yang berguna untuk menetapkan kegiatan apa saja yang akan dilakukan pada sumber-sumber tersebut. Sumber-sumber Pendapatan Asli Kampung Tanggulangin pada tahun 2011 adalah sebagai berikut:

1. Usaha Kampung berupa gedung serba guna (GSG)

2. Tanah Kas Kampung berupa tanah bengkok, lahan pemakaman, dan lapangan olahraga.

3. Pasar Kampung.

4. Swadaya Pemerintah Kampung.

5. Swadaya Masyarakat berupa gotong royong. 6. Pungutan Jasa Administrasi Kampung.

7. Sumbangan dari pihak ketiga yang sah, berupa sumbangan dari pemilik tanah luar kampung, sumbangan perusahaan, dan sumbangan profesi.

61 berkedudukan sebagai penanggung jawab pembuat perencanaan. Perencanaan yang telah disusun oleh aparat kampung, selanjutnya akan dibawa untuk dimusyawarahkan dengan Badan Permusyawaratan Kampung (BPK) untuk di bahas dan disetujui.

Pembahasan mengenai perencanaan ini selain melibatkan Pemerintah Kampung dan BPK juga melibatkan tokoh masyarakat dan orang-orang yang diberikan wewenang untuk mengelola sumber pendapatan asli, seperti Kepala Pasar dan penjaga GSG kampung. Keikutsertaan itu selain bertujuan sebagai bentuk transparansi juga sebagai penambah masukan untuk menyempurnakan perencanaan. Hal ini menunjukkan bahwa Pemerintah Kampung Tanggulangin dalam menyusun perencanaan sangat memperhatikan keinginan masyarakatnya. Sehingga saat pelaksanaannya nanti diharapkan tidak akan mengalami pertentangan dengan masyarakat.

Pada tahapan perencanaan ini, terdapat pertimbangan-pertimbangan yang digunakan untuk menyusun perencanaan. Pertimbangan yang dominan dalam menyusun perencanaan pada Kampung Tanggulangin adalah pertimbangan mengenai kemampuan, baik itu kemampuan dana maupun kemampuan sumber daya manusia yang dimiliki. Sebagaimana yang dinyatakan oleh Informan 5 pada saat wawancara, sebagai berikut:

“Pertimbangannya ya kemampuan kampungnya, seperti kemampuan dana dan tenaganya.”

62 Kemudian pernyataan Informan 4:

“Pertimbangannya jangan sampai bentrok saja antara kebutuhan utama yang ada di tiap-tiap sumber pendapatan yang ada.”

(Hasil wawancara tanggal 12 September 2012)

Hal tersebut menunjukkan bahwa pertimbangan yang dilakukan ini bertujuan agar tidak terjadi kegiatan yang menghabiskan dana besar dilakukan pada periode waktu yang sama atau pun pada rentang waktu yang berdekatan. Kegiatan yang menghabiskan dana besar jika sampai dilakukan secara bersamaan maka dikhawatirkan akan menemui kesulitan dalam hal pendanaan. Pertimbangan mengenai kemampuan tenaga dalam hal ini dapat disamakan dengan kemampuan sumber daya manusia atau para personilnya dalam melaksanakan kegiatan yang direcanakan, sehingga tidak akan terjadi kegiatan yang tidak berhasil terlaksana atau tidak terlaksana dengan baik, karena pelaksanaan yang tidak sempurna hanya akan menjadi sia-sia saja setelah banyak yang di korbankan untuk melaksanakan kegiatan yang telah direncanakan.

Kegiatan yang direncanakan untuk setiap sumber-sumber pendapatan pada Kampung Tanggulangin secara garis besar lebih cenderung ke perawatan dan peningkatan pelayanan, seperti ketertiban, keamanan, dan kebersihan. Sebagaimana wawancara yang dilakukan pada Informan 2 mengenai kegiatan-kegiatan yang direncanakan sebagai berikut:

“Kegiatan yang direncanakan ya pengelolaan pasar: keamanan, kebersihan, dan ketertibannya; pengelolaan GSG; ya hampir sama dengan pasar tadi, kita cet gedungnya, juga tentang tarif sewanya. Untuk lapangan olahraga ya kita berikan sumbangan untuk beli bola dan membuat gawang, kadang kan ada yang pinjam lapangan kita juga.”

63 Kemudian hasil wawancara dengan Informan 3, sebagai berikut:

“Kegiatan yang direncanakan itu pada intinya untuk peningkatan pelayanan, karena sumber pendapatan kampung ini kan berasal dari pasar, GSG, jasa administrasi kampung, kalau tanah bengkok kan itu sudah terserah pada masing-masing orang yang diberi hak mengelola. Pada pasar dan GSG sebisa mungkin kita tingkatkan kebersihan, keamanan, dan ketertibannya supaya orang-orang yang pada belanja itu nyaman dan juga orang-orang yang sewa GSG itu mau makai lagi atau merekomendasikan GSG kita ke orang lain yang mau punya acara.” (Wawancara tanggal 12 September 2012)

Berdasarkan pada hasil wawancara di atas, dapat terlihat bahwa perencanaan kegiatan yang akan dilakukan masih kurang spesifik, karena kegiatan yang di rencanakan masih berupa kegiatan secara umum saja, belum ke perencanaan kegiatan yang khusus dilaksanakan untuk mencapai target kegiatan umum tersebut.

Kegiatan pengelolaan yang lebih diprioritaskan pada Kampung Tanggulangin adalah kegiatan pengelolaan pasar. Hal ini dikarenakan pasar merupakan penyumbang pendapatan asli terbesar bagi kampung di bandingkan dengan sumber-sumber pendapatan asli yang lainnya. Selain itu juga dikarenakan di pasar selalu terjadi aktifitas jual beli yang berlangsung setiap harinya, sehingga dapat dikatakan bahwa setiap harinya selalu memberi pemasukan bagi Kampung Tanggulangin.

64 Perencanaan yang di ubah Kampung Tanggulangin pada tahun 2011 antara lain adalah penetapan harga sewa kios di pasar yang sebelumnya akan di naikkan, akhirnya tertunda karena adanya penolakan dan baru bias terealisasi setelah di adakan musyawarah dengan para pedagang. Selain itu terdapat perencanaan yang tidak dapat dilaksanakan karena dananya di alihkan untuk membayar kompensasi kepada masyarakat di sekitar tempat pembuangan sampah pasar. Kejadian seperti ini merupakan hal yang wajar, oleh karena itu Kampung langsung bertindak menyiapkan rencana baru yang disesuaikan dengan kondisi pada saat itu untuk mengantisipasi meluasnya permasalahan yang ada. Sebagaimana yang disampaikan oleh Informan 1, sebagai berikut:

“Ya tentu saja ada yang dirubah, semua itu kembali ke skala prioritas harus disesuaikan dengan kondisi yang ada, terkadang walau sudah direncanakan tetapi kan tidak sesuai dengan kondisi yang ada pada saat itu.”

(Hasil Wawancara tanggal 11 September 2012)

Kemudian diperkuat dengan pernyataan Informan 2 yang menyatakan: “Tentu saja ada yang dirubah, namanya rencana kan saat dilaksanakan biasanya menemui masalah, jadi ya saat pelaksanaan kita sesuaikan saja.”

(Hasil Wawancara tanggal 12 September 2012)

65 diubah apabila dalam melaksanakan perencanaan yang ada menemui hambatan atau permasalahan.

Penetapan target penerimaan Pendapatan Asli Kampung di Tanggulangin sendiri pada tahun 2011 tetap sama seperti tahun 2010. Hal ini karena di pengaruhi oleh hambatan utama yang dihadapi Kampung Tanggulangin dalam meningkatkan penerimaan APBK, khususunya penerimaan ABPK yang bersumber dari Pendapatan Asli Kampung (PAK) yaitu belum di temukannya sumber Pendapatan Asli Kampung selain yang telah ada yang berpotensi untuk di gali dan keterbatasan kemampuan sumber daya manusia yang ada. Hal ini karena tidak adanya industri menengah ke atas dan tidak adanya sumber-sumber pertambangan di Kampung Tanggulangin yang dapat berkontribusi besar terhadap penerimaan Pendapatan Asli Kampung. Seperti yang telah dijelaskan sebelumnya bahwa Kampung Tanggulangin sangat bergantung kapada pasar kampung sebagai sumber pendapatan aslinya. Keterbatasan kemampuan yang ada di Kampung Tanggulangin karena aparat Kampung Tanggulangin minimal berpendidikan akhir SMP, sedangkan personil-personil lain yang mengelola sumber-sumber Pendapatan Asli Kampung ada yang berpendidikan tidak sampai tingkat SMP. Selain itu juga masih kurangnya pelatihan yang di berikan kepada personil-personil tersebut.

66 Tabel 21. Perbandingan Penerimaan Keuangan Kampung

Tanggunlangin Tahun 2010 dan Tahun 2011

NO. Uraian Tahun 2010 Tahun 2011 Total Jumlah (Rp) 393.894.000,00 388.587.000,00 Sumber: APBK Tanggulangin 2010 dan 2011

67 APBK sedangkan pada tahun 2011 Pendapatan Asli Kampung Tanggulangin adalah 22,26% dari seluruh penerimaan APBK pada tahun 2011. Bantuan dari Pemerintah Kabupaten pada 2010 berjumlah 14,57% dan pada tahun 2011 berjumlah 13,40% dari jumlah penerimaan APBK. Bantuan dari Pemerintah Pusat pada tahun 2010 berjumlah 63,47% dan pada tahun 2011 berjumlah 64,34% dari jumlah penerimaan APBK. Berdasarkan persentase tersebut memang terlihat Pendapatan Asli Kampung Tanggulangin pada tahun 2010 ke 2011 meningkat sekitar 0,30% namun hal itu terjadi karena jumlah penerimaan APBK pada tahun 2010 lebih besar dari penerimaan APBK pada tahun 2011, tahun 2010 penerimaan APBK berjumlah Rp. 393.894.000,00 sedangkan tahun 2011 penerimaan APBK berjumlah Rp. 388.587.000,00.

68 menggali lagi sumber-sumber penerimaan Pendapatan Asli Kampung itu sendiri.

Berdasarkan pada keseluruhan uraian di atas, perencanaan yang dilakukan Pemerintah Kampung Tanggulangin secara keseluruhan masih terdapat sedikit kekurangan yang terletak pada kurang spesifiknya kegiatan yang direncanakan. Kurang spesifiknya kegiatan dikhawatirkan akan menimbulkan kesulitan pemahaman dari para personil yang akan melakukan kegiatan pengelolaan sumber-sumber Pendapatan Asli Kampung. Penetapan target yang tidak meningkat juga menjadi alasan mengapa penerimaan Pendapatan Asli Kampung Tanggulangin juga tidak mengalami peningkatan. Perhatian terhadap masukan dari masyarakat dan pengalaman dalam menyesuaikan perencanaan dengan kondisi saat akan dilaksanakan adalah sesuatu yang dapat dipelajari atau dicontoh dari Pemerintah Kampung Tanggulangin.

B. Pelaksanaan Pengelolaan Sumber-Sumber PAK