KONTRIBUSI PENERIMAAN RETRIBUSI SUBSEKTOR PERKEBUNAN TERHADAP PAD PROVINSI LAMPUNG Tahun 2004 - 2011

Oleh

REFLIK DWIAJIE

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

KONTRIBUSI PENERIMAAN RETRIBUSI SUBSEKTOR PERKEBUNAN TERHADAP PAD PROVINSI LAMPUNG Tahun 2004 – 2011

Oleh

REFLIK DWIAJIE

Salah satu sumber keuangan yang diharapkan peranannya dalam meningkatkan penerimaan Pendapatan Asli Daerah adalah hasil pajak daerah dan retribusi daerah.

Undang-Undang No. 34 Tahun 2000 tentang Pajak dan Retribusi Daerah menjelaskan pengertian retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan, dan hasil pungutan tersebut digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Permasalahan yang diangkat dalam penelitian ini adalah “ Seberapa besar kontribusi penerimaan retribusi Subsektor perkebunan terhadap Pendapatan Asli Daerah Provinsi Lampung tahun 2004-2011”, tujuan penelitian ini adalah untuk mengetahui Seberapa Besar kontribusi penerimaan retribusi Subsektor perkebunan terhadap Pendapatan Asli Daerah Provinsi Lampung taahun 2004-2011, teknik pengumpilan data yang digunakan adalah dokumentasi sedangkan untuk analisis digunakan analisis data secara deskriptif kualitatif.

Berdasarkan permasalahan yang ada maka penulis menyimpulkan bahwa Pengukuran besarnya kontribusi subsektor perkebunan terhadap PAD Provinsi lampung sangat ditentukan oleh kemampuan subsektor perkebunan dalam merealisasikan target yang ditetapkan potensi pungutan retribusi yang dicapai pertahunnya dengan rata-rata Rp. 148.365.651 dengan potensi pungutan terbesar pertahun pada tahun 2011 yaitu Rp. 365.254.000 dan terkecil yaitu pada tahun 2005 sebesar Rp. 130.872.000, sedangkan realisasi pungutan retribusi yang dicapai pertahunnya rata rata adalah Rp. 238.927.625 dengan realisasi terbesar terjadi pada tahun 2011 sebesar Rp. 312.548.988 dan terkecil pada tahun 2004 sebesar Rp. 72.700.000, untuk keseluruhan realisasi terhadap potensi dalam lima tahun anggaran rata rata adalah sebesar 31.64 %.

Halaman

C.Sumber-sumber Pendapatan Daerah ... 19

D.Retribusi Daerah ... 22

E. Pengertian Dan Peranan Retribusi Daerah Sebagai Sumber ... 25

F. Penerimaan Daerah ... 27

F. Struktur Susunan Organisasi Dinas Perkebunan ... 34

G.Potensi Dan Kondisi Perkebunan Provinsi Lampung ... 35

H.Tujuan Pembangunan Perkebunan Provinsi Lampung ... 36

IV HASIL PERHITUNGAN DAN PEMBAHSAN A.Perhitungan Target Dan Realisasi PAD Provinsi Lampung Tahun 2004 – 2011 ... 39

B. Unsur-Unsur Pengelolaan Yang Mempengaruhi Penerimaan ... 42

V KESIMPULAN DAN SARAN A.Kesimpulan ... 48

B. Saran ... 49

I. PENDAHULUAN

A. Latar Belakang

Pembangunan pada dasarnya merupakan rangkaian kegiatan dari

program-program di segala bidang secara menyeluruh terarah dan

berlangsung secara terus-menerus dalam rangka mewujudkan kehidupan

masyarakat yang lebih baik. Pembangunan ekonomi merupakan serangkaian

usaha dan kebijakan yang bertujuan untuk meningkatkan taraf hidup

masyarakat dan memperluas lapangan kerja. Arah dari pembangunan

ekonomi adalah mengusahakan agar pendapatan masyarakat naik secara

mantap dengan tingkat pemerataan yang sebaik mungkin.

Pelaksanaan otonomi daerah disesuaikan dengan prioritas daerah dan

melalui pengembangan potensi daerah seoptimal mungkin yang di

dalamnya juga melibatkan peran aktif masyarakat dalam pembangunan

yang juga harus ditingkatkan lagi melalui pelimpahan wewenang dan

tanggung jawab kepada daerah dengan tetap mengacu kepada arah dan

tujuan pembangunan nasional.

Untuk mengurus rumah tangganya sendiri dengan sebaik-baiknya maka

membiayai kegiatan pemerintahan dan melaksanakan pembangunan.

Tetapi mengingat bahwa tidak semua sumber pembiayaan dapat diberikan

kepada daerah, maka daerah diwajibkan untuk menggali berbagai sumber

keuangan sendiri berdasarkan peraturan-peraturan perundang-undangan

yang berlaku. Dalam rangka pengembangm sistem otonomi daerah telah

dikeluarkan Undang-undang tentang otonomi daerah yaitu

Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah dan

Undang undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, yang dapat memberikan kepastian

sumber-sumber keuangan bagi penyelenggaraan pemerintahan daerah secara lebih

proporsional serta disesuaikan dengan potensi, kondisi, dan kebutuhan

daerah. Dengan Undang-undang tersebut berarti idiologi politik dan struktur

pemerintahan negara akan lebih bersifat desentralisasi dimana pemerintahan

sebelumnya lebih bersifat sentralisasi.

Tujuan dari kebijakan desentralisasi sendiri antara lain :

1. Mewujudkan keadilan antara kemampuan dan hak daerah.

2. Peningkatan Pendapatan Asli Daerah (PAD) dan pengurangan

subsidi dari pemerintah pusat

3. Mendorong pembangunan daerah sesuai dengan aspirasi

masing-masing daerah.

Dalam Undang-Undang Republik Nomor 33 Tahun 2004 Tentang

ditetapkan bahwa sumbersumber pendapatan daerah adalah sebagai

berikut:

1. Pendapatan Asli Daerah, terdiri dari.

a.pajak daerah.

b. retribusi daerah.

c. Pembagian laba badan usaha milik daerah.

2. Dana Perimbangan

3. Lain-lain Pendapatan yang sah

Peningkatan penerimaan. Pendapatan Asli Daerah (PAD) dapat dijadikan

sebagai tolak ukur kemampuan pemerintah daerah dalam menghimpun

dana dari masyarakat sehingga tidak tergantung kepada pemerintah pusat

dengan jalan menggali sumber-sumber Pendapatan Asli Daerah.

Dalam rangka melaksanakan kegiatan pembangunan, tiap-tiap daerah

memerlukan biaya yang cukup guna terlaksananya kegiatan tersebut secara

baik dan tepat waktu. Mengingat bahwa pembangunan hendaknya dirasakan

oleh seluruh lapisan masyarakat, maka kegiatan pembangunan hendaknya

tidak hanya dilakukan di pusat kota atau daerah tertentu, melainkan dapat

menjangkau seluruh daerah atau desa desa.

Untuk melaksanakan pembangunan yang merata dan dapat dijangkau oleh

seluruh masyarakat tersebut tentunya memerlukan biaya yang tidak sedikit,

tiap-tiap daerah harus dapat menggali sendiri potensi daerah masing-masing

sehingga dapat meningkatkan pendapatan daerahnya.

Untuk dapat mengetahui perkembangan Pendapatan Asli Daerah Provinsi

Lampung dapat dilihat pada tabel I.

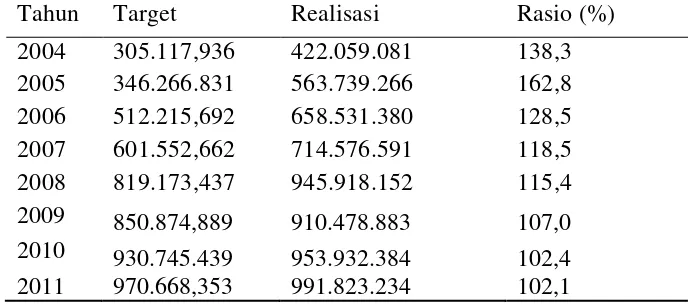

Tabel 1. Target dan Realisasi Pendapatan Asli Daerah (PAD) Provinsi Lampung Tahun 2004-2011 (dalam ribu rupiah).

Tahun Target Realisasi Rasio (%)

2004 305.117,936 422.059.081 138,3

2005 346.266.831 563.739.266 162,8

2006 512.215,692 658.531.380 128,5

2007 601.552,662 714.576.591 118,5

2008 819.173,437 945.918.152 115,4

2009 850.874,889 910.478.883 107,0

2010 930.745.439 953.932.384 102,4

2011 970.668,353 991.823.234 102,1

Sumber : Dispenda Provinsi Lampung, 2011

Pada Tabel. 1 terlihat bahwa Pendapatan Asli Daerah (PAD) Provinsi

Lampung dari tahun 2004 sampai Tahun 2011 mengalami fluktuasi ysng

cukup signifikan dengan penerimaan terbesar pada tahun 2011 sebesar

Rp.991,823,234, dan penerimaan terkecil pada Tahun 2004 sebesar

Rp.422.059.081, dengan rata-rata kenaikan pendapatan sebesar 121,8 persen

pertahun. Kenaikan terbesar terjadi pada Tahun 2005 yaitu sebesar

162,8persen dan kenaikan terkecil terjadi pada Tahun 2011 yaitu sebesar

102,1persen.

Untuk melihat perkembangan Pendapatan Asli Daerah (PAD) Provinsi

Tabel 2. Rekapitulasi Penerimaan Pendapatan Asli Daerah (PAD) Provinsi Lampung Tahun 2004 – Tahun 2011 (Dalam ribu rupiah)

2004 253.925.221 36.471.412 4.207.141 30.608.455 325.212.229

2005 350.772.072 53.287.909 7.300.728 34.791.844 446.152.553

2006 468.358.783 73.002.198 7.676.221 69.865.360 618.902.562

2007 567.484.359 73.518.650 9.883.550 63.690.032 714.576.591

2008 774.613.920 78.187.108 10.955.126 82.161.998 945.918.152

2009 834.347.938 81.837.348 11.734.344 86.454.325 168.291.673

2010 893.234.455 88.342.564 14.346.745 92.643.873 1.088.567.637

2011 921.254.677 94..576.336 16.456.687 98.678.534 1.036.389.898

Sumber : Dispenda Provinsi Lampung, 2011

Berdasarkan Tabel. 2, sumbangan terbesar dalam Pendapatan Asli Daerah

didominasi oleh penerimaan pajak yang setiap tahunnya mengalami

peningkatan secara signifikan. Penerimaan terbesar sektor pajak terjadi

pada Tahun 2011 yaitu sebesar Rp921.254.677 Sedangkan untuk retribusi

daerah penerimaan terbesar terjadi pada Tahun 2011 yaitu sebesar Rp.

94..576.336.

Salah satu sumber keuangan yang diharapkan peranannya dalam

meningkatkan penerimaan Pendapatan Asli Daerah adalah hasil pajak

daerah dan retribusi daerah.

Undang-Undang No. 34 Tahun 2000 tentang Pajak dan Retribusi Daerah

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi

atau badan, dan hasil pungutan tersebut digunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Retribusi mempunyai dua fungsi, yaitu sebagai pengisi kas (function budgeter) dan sebagai pengatur (function regular). Bila ditinjau dari sudut

retribusi sebagai pengisi kas daerah maka retribusi daerah pada dasamya berfungsi

untuk menutupi pengetuaran rutin disetiap anggaran, sedangkan yang

dimaksud retribusi sebagai pengatur yaitu untuk mengatur perekonomian

guna menuju pertumbuban ekonomi yang cepat.

Dalam rangka mendukung perkembangan otonomi daerah, pembiayaan

pemerintah dan pembangunan daerah yang bersumber dari Pendapatan

Asli Daerah, khususnya yang berasal dari retribusi perlu ditingkatkan lagi,

sebab penerimaan sektor retribusi daerah merupakan sektor yang paling

potensial untuk meningkatkan penerimaan Pendapatan Asli Daerah.

Adapun realisasi pendapatan retribusi daerah Provinsi Lampung tahun

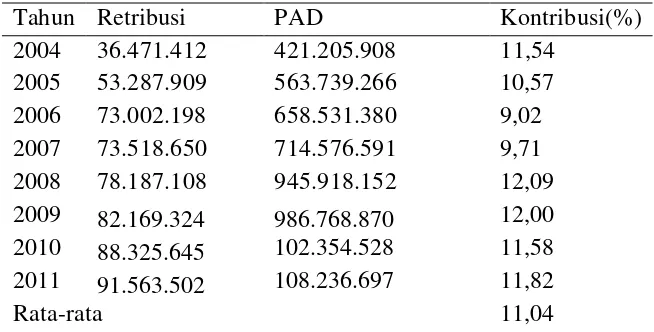

Tabel 3. Realisasi Retribusi Daerah dan Sumbangannya Terhadap Pendapatan asli daerah (PAD) Provinsi lampung tahun 2004 – 2011. (dalam ribu rupiah)

Tahun Retribusi PAD Kontribusi(%)

2004 36.471.412 421.205.908 11,54

2005 53.287.909 563.739.266 10,57

2006 73.002.198 658.531.380 9,02

2007 73.518.650 714.576.591 9,71

2008 78.187.108 945.918.152 12,09

2009 82.169.324 986.768.870 12,00

2010 88.325.645 102.354.528 11,58

2011 91.563.502 108.236.697 11,82

Rata-rata 11,04

Sumber: Dispenda Provinsi Lampung, 2011

Pada tabel 3 terlihat bahwa sumbangan yang diberikan retribusi daerah

terhadap Pendapatan Asli Daerah Provinsi Lampung dari Tahun 2004

sampai dengan Tabun 2011 rata-rata sebesar 11,04 persen. Sumbangan

tertinggi terjadi pada tahun 2008 sebesar 12,09 persen, sedangkan terendah

terjadi pada tahun 2006, yaitu sebesar 9,02 persen. Perkembangan

sumbangan retribusi daerah yang fluktuatif ini menandakan bahwa upaya

yang dilakukan pemerintah Provinsi Lampung dalam meningkatkan

penerimaan retribusi daerah belum berjalan baik.

Retribusi daerah merupakan salah satu sumber keuangan yang cukup

potensial untuk dijadikan sebagai sumber penerimaan daerah karna banyak

sekali jenis retribusi yang dapat digali daerah. Jika suatu daerah, khususnya

Provinsi Lampung mampu menggali pendapatan yang berasal dari retribusi

daerah itu sendiri tanpa harus tergantung pada bantuan pemerintah pusat.

Untuk melihat target dan realisasi retribusi penjualan produksi usaha daerah

Provinsi Lampung dapat dilihat pada Tabel 4.

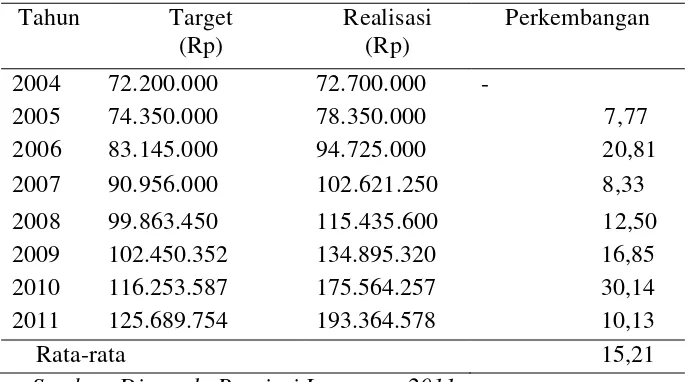

Tabel 4. Target dan Realisasi Retribusi Penjualan Produksi Usaha Daerah Provinsi Lampung Tahun 2004-2011

Tahun Target

2006 83.145.000 94.725.000 20,81

2007 90.956.000 102.621.250 8,33

2008 99.863.450 115.435.600 12,50

2009 102.450.352 134.895.320 16,85

2010 116.253.587 175.564.257 30,14

2011 125.689.754 193.364.578 10,13

Rata-rata 15,21

Sumber: Dispenda Provinsi Lampung, 2011

Tabel 4 memperlihatkan target dan realisasi retribusi penjualan produksi

usaha daerah mengalami fluktuasi tiap tahunnya. Secara keseluruan

perkembangan rata-rata realisasi sebesar 15,21 persen. sumbangan terkecil

terjadi pada tahun 2005 sebesar 7,77 persen, sedangkan persentase

sumbangan terbesar terjadi pada tahun 2010 sebesar 30,14 persen.

Pembangunan sektor perkebunan merupakan bagian yang tidak terpisahkan

dari pembangunan Daerah Lampung yang memegang peranan penting

khususnya penyedia lapangan kerja yang luas, penyedia bahan baku bagi

perolehan devisa negara, salah satu pasar potensial bagi produk industri

baik hulu maupun hilir Beserta industri terkait lainnya, dan salah satu

sumber ketahanan ekonomi regional Lampung, dan meningkatkan

pendapatan petani pekebun dan pelaku lainnya, sehingga diharapkan dapat

mengatasi kemiskinan masyarakat khususnya di daerah pedesaan.

Pembangunan pertanian meliputi beberapa sector diantaranya, sektor

perkebunan. Sektor perkebunan menghasilkan tanaman berupa kopi,

lada, karet, kelapa dalam dan lain-lain yang kesemuanya merupakan

komoditas ekspor. Sumber penerimaan Dinas Perkebunan Provinsi

Lampung yang akan memberikan sumbangan dalam retribusi daerah

adalah jenis retribusi jasa usaha daerah yaitu, retribusi penjualan

produksi usaha daerah.

B. Permasalahan

Berdasarkan Tatar beiakang di atas, maka penulis menyimpulkan

permasalahan dalam penelitian ini adalah "Seberapa besar kontribusi

penerimaan retribusi Subsektor perkebunan terhadap Pendapatan Asli

Daerah Provinsi Lampung tahun 2004-2011?

C. Tujuan Penulisan

Berdasarkan permasalahan yang ada maka penulisan ini bertujuan :

Subsektor perkebunan terhadap Pendapatan Asli Daerah Provinsi

Lampung taahun 2004-2011.

D. Kerangka Pemikiran

Seiring dengan berjalannya waktu pemerintah mengeluarkan UU No.32

Tahun 2004 tentang Pemerintahan Daerah dan UU No.33 Tahun 2004

yang merupakan perubahan atas UU No25 tabun 1999 tentang

Perimbangan Keuangan Pemerintah Pusat dan Daerah. Berdasarkan UU

No.33 Tahun 2004 pasal 5 penerimaan daerah dalam pelaksanaan

desentralisasi terdiri atas Pendapatan Daerah dan Pembiayaan, dimana

sumber pendapatan daerah dalam pelaksanaan desentralisasi adalah (1)

Pendapatan Asli Daerah (2) Dana Perimbangan (3) Lain-lain

Pendapatan. Sumber pembiayaan daerah terdiri dari (1) Sisa lebih

perhitungan Anggaran Daerah (2) Penerimaan Pinjaman Daerah (3) Dana

Cadangan Daerah dan (4) Hasil Penjualan Kekayaan Daerah yang

Dipisahkan.

Pendapatan Asli Daerah (PAD) adalah salah satu sumber yang harus

selalu dan terus

menerus dipacu pertumbuhannya, karna PAD merupakan indikator

penting untuk memenuhi tingkat kemandirian pemerintah dibidang

keuangan. Semakin tinggi peranan PAD terhadap APBD maka semakin

berhasil usaha pemerintah daerah dalam membiayai penyelenggaraan

salah satu daerah otonom, hal ini sesuai dengan tujuan pemberian otonomi

daerah kepada daerah yaitu meningkatkan daya guna dan hasil guna

penyelenggaraan pemerintah daerah dan pembangunan didaerah. Untuk

itu daerah dituntut untuk lebih gesit dalam menggali dan meningkatkan

sumber sumber penerimaan daerah dengan memanfaatkan potensi

ekonomi yang ada di daerah.

Subsektor perkebunan memberikan masukan bagi penerimaan Pendapatan

Asli Daerah (PAD) Provinsi Lampung. Pendapatan Provinsi Lampung dari

sektor perkebunan berasal dari penerimaan dinas yaitu dari retribusi

penjualan produksi usaha daerah yang dimiliki Dinas Perkebunan diantara

lain hasil penjualan bibit atau benih tanaman perkebunan, Balai Pengujian

dan Pengawasan Mutu Benih (BP2MB) yang didapat dari sertifikasi benih

berbagai komoditas perkebunan seperti, kelapa, karet, kelapa sawit, tebu,

lada, kopi, dan kakao, serta penjualan agen hayati berupa jamur yang

II. TINJAUAN PUSTAKA

A. Pemerintah Daerah

Sistem administrasi keuangan daerah di Indonesia ditandai dengan dua

pendekatan, yaitu dekonsentarsi dan desentralisasi. Dekonsentrasi adalah

administrasi dan fungsi Pemerintah di daerah yang dilaksanakan oleh

perangkat Pemerintah daerah pusat. Desentralisasi adalah fungsi

pemerintahan tertentu yang diserahkan kepada Pemerintah daerah yang

mencakup lembaga perwakilan yang dipilih (Nick Devas, 1989:1).

Hal-hal yang mendasar dalam pelaksanaan otonomi daerah saat ini adalah

upaya untuk mendorong pemberdayaan masyarakat, pengembangan

prakarsa dan kreativitas, peningkatan peran serta masyarakat, serta

pengembangan peran dan fungsi DPRD. Pada saat ini, daerah sudah diberi

kewenangan yang bulat dan utuh untuk merencanakan, melaksanakan,

mengawasi, mengendalikan dan mengevaluasi kebijakan-kebijakan daerah.

Momentum otonomi daerah saat ini hendaknya dapat dimanfaatkan

sebaik-baiknya oleh Pemerintah daerah untuk mengoptimalkan pembangunan

daerah.

Pemerintah Daerah. Prinsip-prinsip pemberian otonomi daerah

sebagai berikut:

1. Penyelenggaraan otonomi daerah dilaksanakan dengan

memperhatikan aspek demokrasi, keadilan, pemerataan, serta

potensi dan keanekaragaman daerah.

2. Pelaksanaan otonomi daerah dilaksanakan pada otonomi luas,

nyata, dan bertanggung jawab.

3. Pelaksanaan otonomi daerah yang luas dan utuh diletakkan pada

daerah kabupaten dan daerah kota, sedangkan otonomi daerah

Provinsi merupakan otonomi yang terbatas.

4. Pelaksanaan otonomi harus sesuai dengan konstitusi negara

sehingga terjalin hubungan yang serasi antara pusat dan daerah

serta antar daerah.

5. Pelaksanaan otonomi daerah harus lebih meningkatkan

kemandirian daerah otonom, karenanya dalam daerah kabupaten

dan daerah kota tidak ada lagi wilayah administratif.

Dalam rangka pelaksanaan otonomi daerah diperlukan adanya

sumber-sumber keuangan daerah, yang merupakan sumber-sumber dana untuk pembiayaan

pengeluaran- pengeluaran rutin dan pembangunan pemerintah daerah,

yang berhubungan dengan tugas penyelenggaraan pemerintahan di daerah.

pengeluaran pemerintah dijadikan dasar sebagai teori keuangan daerah,

yang menyebutkan bahwa penerimaan pemerintah berasal dari berbagai

sumber penerimaan, yaitu penerimaan pemerintah yang bersumber dari

pajak dan penerimaan bukan pajak, misalnya adalah penerimaan

pemerintah yang berasal dari pinjaman pemerintah baik pinjaman Dalam

Negeri maupun Luar Negeri,

penerimaan dari Badan Usaha Milik Pemerintah, penerimaan dari lelang

dan sebagainya. Keuangan daerah harus dilaksanakan dengan pembukuan

yang terang, rapi, dan pengurusan keuangan daerah harus dilaksanakan

secara sehat termasuk sistem administrasinya.

Menurut Musgrave, terdapat tiga fungsi utama dari pemerintah yaitu :

1. Fungsi Alokasi adalah peran pemerintah untuk

mengusahakan agar pengalokasiaan sumber-sumber daya

ekonomi dapat dimanfaatkan secara optimal.

2. Fungsi Distribusi adalah peran pemerintah untuk

mengusahakan pemerataan distribusi pendapatan dan

pemerataan pembangunan.

3. Fungsi Stabilitas adalah peran pemerintah dalam

menyelaraskan kebijaksanaan yang ada.

Dengan demikian, diharapkan daerah menyusun dan menetapkan APBD

nya sendiri (Azhari, 2002) Kondisi keuangan suatu daerah merupakan

salah satu faktor yang sangat menentukan kemampuan daerah dalam

melaksanakan penyelenggaraan pemerintah dan pembangunan. Keuangan

pemerintahan kemasyarakatan didaerah, oleh karena itu keuangan daerah

adalah kemampuan daerah untuk mengelola, mulai dari merencanakan,

melaksanakan, mengawasi, dan mengevalusai berbagai sumber keuangan

dengan kewenangan dalam rangka pelaksanaan asas desentralisasi,

dekonsentrasi dan tugas perbantuan didaerah yang diwujudkan dalam

bentuk APBN.

Masalah besar keuangan daerah terkait erat dengan ekonomi daerah,

terutama menyangkut tentang pengelolaan keuangan suatu daerah, tentang

bagaimana sumber penerimaan digali dan didistribusikan oleh pemerintah

daerah (Devas, 1995).

Parameter keberhasilan perkembangan daerah terefleksikan oleh besar

kecilnya Pendapatan Asli Daerah (PAD) dalam membiayai pembangunan

daerah. Potensi dana pembanguan yang paling besar dan lestari adalah

bersumber dari masyarakat sendiri yang dihimpun dari pajak dan retribusi

daerah (Basri, 2003).

Peningkatan peran atau porsi PAD terhadap APBD tanpa membebani

masyarakat dan investor merupakan salah satu indikasi keberhasilan

pemerintah daerah dalam melaksanakan otonomi daerah, yang lebih

penting adalah bagaimana pemerintah daerah mengelola keuangan daerah

B. Keuangan Daerah

Dalam rangka pelaksanaan otonomi daerah diperlukan adanya

sumber-sumber keuangan daerah, yang merupakan sumber-sumber dana untuk pembiayaan

pengeluaranpengeluaran rutin dan pembangunan pemerintah daerah, yang

berhubungan dengan tugas penyelenggaraan pemerintahan di daerah.

Konsekuensi dari pemberian kewenangan atas otonomi daerah, maka

pemenuhan kebutuhan penyelenggaraan pemerintahan dan pembangunan

di daerah sepenuhnya menjadi tanggung jawab pemerintah daerah. Dalam

penjelasan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah, ditegaskan:

1. Untuk menyelenggarakan otonomi daerah yang luas, nyata, dan

bertanggungjawab diperlukan kewenangan dan kemampuan sumber

keuangan sendiri, yang didukung oleh perimbangan kenangan antara

pemerintah pusat dan daerah serta antara propinsi dan kabupaten/kota

yang merupakan prasyarat dalam sistem pemerintahan daerah.

2. Dalam rangka menyelenggarakan otonomi daerah kewenangan

keuangan yang melekat pads setiap sistem pemerintahan menjadi

kewenangan daerah.

Menurut Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Pemerintah Pusat dan Daerah, sumber-sumber keuangan

1. Pendapatan Asli Daerah, Yaitu

a.Hasil pajak daerah

b.Hasil retribusi daerah

c.Hasil pengelolaan kekayaan daerah yang dipisahkan

d. Lain-lain pendapatan daerah yang sah

2. Dana Perimbangan

3. Pinjaman daerah

4. Lain-lain Pendapatan Daerah yang sah

Karena tidak semua sumber pembiayaan diberikan kepada daerah maka

kepada daerah diwajibkan untuk mengganti sumber-sumber

keuangannya sendiri berdasarkan pada peraturan perundang-undangan

yang berlaku. Sumber sumber keuangan yang berasal dari daerah

dikelola tanpa membebani pemerintah pusat terutama yang merupakan

komponen-komponen Pendapatan Asli Daerah (PAD).

Menurut Bintoro Tjokroamidjojo (1986:53), sumber-sumber

keuangan daerah meliputi:

1. Dari pendapatan daerah melalui pajak yang sepenuhnya diserahkan

kepada daerah

2. Penerimaan dari jasa pelayanan daerah, seperti tarif perizinan dan

lain-lain.

3. Pendapatan daerah yang diperolah dari laba perusahaan daerah yaitu

kekayaan daerah.

4. Penerimaan dari perimbangan keuangan antara pemerintah pusat

dan daerah tentang hal ini masing-masing daerah berbeda

persentase penerimaannya.

5. Pendapatan daerah karena pemberian subsidi secara langsung atau

penggunaannya ditentukan untuk daerah tersebut, seperti

pelaksanaan instruksi presiden.

6. Pemberian bantuan dari pemerintah pusat yaitu yang bersifat

khusus karena

keadaan-keadaan tertentu.

7. Penerimaan daerah yang didapat dari pinjaman-pinjaman yang

dilakukan

pemerintah daerah.

Untuk dapat memiliki keuangan yang memadai dengan sendiriya daerah

membutuhkan sumber keuangan yang cukup baik pula. Dalam hat ini

daerah dapat memperoleh melalui beberapa cara yaitu :

1. Dapat mengumpulkan dana dari pajak daerah yang sudah direstui oleh pemerintah pusat.

2. Pemerintah daerah dapat melakukan pinjaman dari pihak ketiga.

3. Ikut ambil bagian dalam pendapatan pajak sentral yang dipungut oleh daerah.

C. Sumber - Sumber Pendapatan Daerah

Menurut UU No.32 Tahun 2004 tentang Pemerintah Daerah menjelaskan

untuk menyelenggarakan otonomi daerah yang luas, nyata, dan

bertanggung jawab diperlukan kewenangan dan kemampuan menggali

sumber keuangan sendiri, yang didukung oleh perimbangan keuangan

antar pemerintah pusat dan daerah.

Pendapatan Asli Daerah merupakan suatu pendapatan yang digali murni

dari masing masing daerah, sebagai sumber keuangan daerah yang

digunakan untuk membiayai pengadaan pembelian dan pemeliharaan

sarana dan prasarana pembangunan daerah yang tercermin dalam anggaran

pembangunan. Berdasarkan UU No.34 Tahun 2000 pasal 5 penerimaan

daerah dalam pelaksanaan Desentralisasi terdiri atas:

A. Pendapatan Asti Daerah

PAD adalah pendapatan yang diperoleh daerah melalui usaha

penggalian sumber-sumber keuangan yang dimiliki oleh daerah.

PAD merupakan salah satu modal dasar pemerintah daerah dalam

mendapatkan dana pembangunan dan memenuhi belanja daerah.

PAD terdiri dari:

a. Pajak Daerah

Pajak daerah sebagai sumber penerimaan yang juga

menjadi kebijakan untuk mengatur kegiatan perencanaan.

atas penduduk setempat untuk membiayai pelayanan

masyarakat.

b. Retribusi Daerah

Retribusi daerah merupakan harga dari suatu layanan

langsung dari pemerintah daerah. Kebijakan memungut

bayaran untuk barang dan jasa yang disediakan oleh

pemerintah berpangkal pada pengertian

ekonomi, seseorang bebas menentukan besarnya

layanan yang diinginkannya.

c. Hasil Perusahaan Milik Daerah Yang Dipisahkan

Hasil perusahaan milik daerah i ni maksudn ya

adal ah laba perusahaan yang diharapkan sebagai

sumber pemasukan bagi daerah. Pengelolaan perusahaan

daerah haruslah bersifat profesional dan harus berpegang

pada prinsip ekonomi secara umum, yaitu efisiensi.

Perusahaan daerah menjalankan fungsi ganda yaitu fungsi

sosial dan fungsi ekonomi. Fungsi sosial adalah memberikan

jasa dan kemanfaatan umum, dan fungsi ekonomi yaitu

dengan mendapatkan laba atau keuntungan dari fungsi sosial.

d. Lain-lain Pendapatan Asli Daerah yang Sah

Lain-lain PAD yang sah antara lain adalah hasil penjualan

B. Dana Perimbangan.

Dana perimbangan ini adalah pembagian sumber penerimaan untuk

menutupi pengeluaran akibat adanya kegiatan pembangunan.

Pembagian dalam hal ini adalah pembagian antar pemerintah pusat

dan pemerintah daerah yang tujuannya adalah untuk mencapai

perimbangan.

C. Lain-lain Pendapatan Daerah yang Sah

Lain-lain Pendapatan yang sah antara lain adalah hibah atau penerimaan

dari daerah Provinsi atau daerah kabupaten/kota lainnya, dan penerimaan

ini yang sesuai dengan peraturan perundang-undangan.

Karena tidak semua sumber pembiayaan diberikan kepada daerah, daerah

diwajibkan untuk menggali sumber-sumber keuangannya sendiri

berdasarkan pada peraturan serta perundang undangan yang berlaku.

Sumber keuangan yang berasal dari daerah dikelola tanpa membebani

pemerintah pusat terutama yang merupakan komponen-komponen

Pendapatan Asli Daerah.

Adapun usaha yang dapat ditempuh untuk meningkatkan Pendapatan

Asi Daerah adalah:

a. Intensifikasi

Intensifikasi dapat diartikan sebagai suatu usaha yang

meningkatkan PAD dengan memperhatikan beberapa segi,

yaitu: perubahan tarif pajak atau retribusi daerah, dan

peningkatan pengelolaan PAD.

b. Ekstensifikasi

Ekstensifikasi merupakan suatu kebijaksanaan yang dilakukan

oleh daerah kabupaten/kota dalam upaya meningkatkan PAD

melalui penciptaan sumber-sumber PAD.

D. Rebibusi Daerah

Pendapatan Asli Daerah (PAD) yang sangat potensial bagi peningkatan

pendapatan daerah berasal dari pajak daerah dan retribusi daerah.

Undang-Undang Dasar 1945 menyebutkan bahwa perpajakan merupakan salah satu

perwujudan kewajiban kenegaraan. Undang-Undang Dasar 1945 juga

menjelaskan bahwa tindakan yang menempatkan beban kepada

masyarakat, seperti pajak dan lain-lain, harus ditetapkan dengan

Undang-Undang. Berkaitan dengan hal tersebut, maka pajak daerah dan retribusi

daerah juga harus ditetapkan dengan Undang-Undang.

Retribusi daerah merupakan salah satu jenis penerimaan daerah yang

dipungut sebagai pembayaran atau imbalan langsung atas pelayanan

yang diberikan oleh pemerintah daerah kepada masyarakat,

pemungutan iuran retribusi yang harus dibayar oleh penerima

Pengertian retribusi daerah sesuai dengan PP No. 66 Tahun 2001 Tentang

Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa

atau pemberian izin tertentu yang khusus disediakan dan atau diberikan

pemerintah daerah untuk kepentingan orang pribadi atau badan.

Retribusi daerah ditetapkan sesuai dengan kewenangan

masing-masing daerah sebagairnana diatur dengan perundang-undangan yang

berlaku. Retribusi dikelompokkan menjadi tiga macam sesuai dengan

objeknya, yaitu:

Retribusi Jasa Umum, yaitu retribusi yang disediakan atau diberikan oleh

Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan. Adapun jenis-jenis

retribusi jasa umum adalah:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Penduduk dan Akte

Catatan Sipil.

d. Retribusi Pelayanan pemakaman dan penguburan Mayat.

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum.

f. Retribusi Pelayanan Pasar.

g. Retribusi Pengujian Kendaran Bermotor.

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran.

i. Retribusi Penggantian Biaya Cetak Peta.

2. Retribusi Jam Usaha Daerah adalah retribusi atas jasa yang disediakan

oleh pernerintah daerah dengan menganut prinsip komersial karena pada

dasarnya dapat pula disediakan oleh sektor swasta. Jenis-jenis Jasa Usaha

daerah adalah sebagai berikut:

a. Retribusi Pemakaian Kekayaan Daerah.

b. Retribusi Pasar Grosir dan/atau Pertokoan.

c. Retribusi Tempat Pelelangan.

d. Retribusi Terminal.

e. Retribusi Tempat Khusus Parkir.

f. Retribusi Tempat Penginapan/ Pesanggrahan

g. Retribusi Penyedotan Kakus

h. Retribusi Rumah Potong Hewan.

i. Retribusi Pelayanan Pelabuhan Kapal.

j. Retribusi Tempat Rekreasi dan Olahraga.

k. Retribusi Pengolahan Limbah Cair.

3. Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu

pemerintahan daerah dalam rangka memberikan Izin kepada

orang pribadi atau badan yang dimaksudkan untuk pembinaan,

pengaturan, pengendalian, dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana, atau fasilitas tertentu guna melindungi kepentingan umum

Jenis-jenis Retribusi Perizinan Tertentu terdiri dari:

a. Retribusi Izin Mendirikan Bangunan.

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol.

c. Retribusi Izin Gangguan.

d. Retribusi Izin Trayek.

E. Pengertian dan Peranan Retribusi Daerah Sebagai Sumber Penerimaan Daerah.

Salah satu sumber keuangan yang diharapkan peranannya dalam

meningkatkan penerimaan Pendapatan Asli Daerah (PAD) adalah hasil

retribusi daerah. Untuk mendapatkan sumber penerimaan keuangan dari

retribusi perlu ditingkatkan kemampuan untuk menggali potensi-potensi

yang ada agar dapat menunjang penyelenggaraan pemerintahan

di.daerah.

Berdasarkan Undang-undang Nomor 34 Tahun 2000 tentang Pajak

Daerah dan Retribusi Daerah,pajak daerah adalah iuran wajib yang hares

diberikan oleh wajib pajak atas jasa atau pemberian Izin oleh daerah,dan

retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan.

jasa pekerjaan, usaha atau milik daerah bagi yang berkepentingan atau

karena jasa yang diberikan daerah.

Berdasarkan pendapat di atas dapat disimpulkan bahwa retribusi daerah

merupakan pungutan daerah sebagai pembayaran atas jasa pemakaian atau

karena mendapatkan jasa pekerjaan, usaha atau milik daerah bagi yang

berkepentingan atau karena jasa yang diberikan olehpemerintahan daerah.

Ciri-ciri mendasar dari retribusi daerah :

1. Retribusi dipungut oleh negara.

2. Dalam pemungutan terdapat paksaan secara ekonomis.

3. Adanya kontraprestasi yang secara langsung.

4. Retribusi dikenakan pasta setiap orang atau badan yang

menggunakan atau mengenakan jasa-jasa yang disiapkan negara

(Josef RAvu Kaho, 1991:152).

Secara umum retribusi mempunyai 2 (dua) fungsi, yaitu sebagai pengisi

kas dan sebagai pengatur. sebagai alat anggaran (budgetary) retribusi

digunakan sebagai alat untuk mengumpulkan dana guna membiayai

kegiatan-kegiatan pemerintah, terutama

kegiatan-kegiatan rutin. Sedangkan retribusi dalam fungsiya sebagai

cepat, mengadakan redistribusi pendapatan, serta stabilisasi ekonomi

(Suparmoko, 1986:96).

F. Peranan Subsektor Perkebunan Terhadap Pendapatan Asli Daerah Provinsi Lampung.

Provinsi Lampung sebagai salah satu Provinsi besar di Sumatera dan

memiliki mobilisasi penduduk yang tinggi. Dalam hal ini pemerintah

Provinsi Lampung melihat sektor pertanian khususnya Subsektor

perkebunan sangatlah potensial sebagai salah satu sektor yang

memberikan pemasukan terhadap pendapatan asli daerah.

Pertumbuhan Subsektor perkebunan yang sangat pesat di Provinsi

Lampung merupakan salah satu alasan mengapa Subsektor perkebunan

begitu diperhatikan dikarenakan sebagian besar penduduk di Provinsi

Lampung mengandalkan pertanian dan perkebunan sebagai salah satu

mata pencarian utama.

Dengan potensi yang begitu besar yang dimiliki oleh Subsektor

perkebunan di Provinsi Lampung maka Subsektor perkebunan juga

memberikan kontribusi yang cukup berarti pula terhadap Penerimaan

Daerah Provinsi Lampung, yaitu dengan dikenakannya pajak daerah dan

III. METODE PENELITIAN

A. Metode Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif kualitatif

yaitu penelitian yang dilakukan untuk memperlihatkan dan menguraikan

keadaan dari objek penelitian. Menurut Dunn (2003:56), penelitian

deskriptif merupakan prosedur pemecahan masalah yang diselidiki

dengan menggambarkan atau melukiskan keadaan subjek atau objek

penelitian (seseorang, lembaga masyarakat dan lain-lain) pada saat

sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.

B. Jenis dan Sumber Data.

Menurut Sugiyono (2004), data dapat dikelompokkan menjadi dua,

yaitu data primer dan data sekunder. Data primer adalah data yang

diperoleh langsung dari sumbernya, sedangkan data sekunder adalah

data yang diperoleh secara tidak langsung dari sumbernya, seperti

melalui orang lain atau dokumen.

Data yang digunakan dalam penelitian ini adalah data sekunder yang

Lampung, dan Dinas Perkebunan Provinsi Lampung dan sumber-sumber

yang relevan. Selain itu juga digunakan buku-buku bacaan referensi yang

dapat menunjang penulisan skripsi ini.

C.Metode Pengumpulan Data

Metode dokumentasi adalah metode yang digunakan untuk pengumpulan

data, karena data yang diperlukan berupa data sekunder, yakni berbentuk

laporan-laporan yang telah disusun oleh instansi terkait dalam lingkungan

Pemerintah Provinsi Lampung. Demikian pula dengan data-data lainnya

yang berupa laporan tertulis. Menurut Arikunto (2006), maka metode

dokumentasilah yang tepat untuk menangani data-data tertulis tersebut.

D.Alat Analisis

a. Analisis Kualitatif

Analisis kualitatif adalah suatu metode analisis yang digunakan untuk

menganalisis suatu permasalahan dan mencari pemecahannya dengan cara

melakukan pengamatan serta menghubungkannya dengan teori-teori yang

memiliki kaitan terhadap masalah yang berhubungan dengan apa yang

diteliti, dalam hal ini adalah: pengertian efektifitas, pengertian retrubusi

daerah, pengertian retribusi penjualan produksi usaha daerah serta teori

b. Analisis Kuantitatif

Analisis kuantitatif adalah suatu metode analisis yang digunakan untuk

menganalisis suatu permasalahan serta mencari pemecahannya dengan

cara melakukan penghitungan-penghitungan terhadap data yang

diperoleh dengan menggunakan rumus - rumus atau model analisis yang

memiliki relevansi terhadap masalah yang diteliti.

E. Gambaran Umnm

1 . Gambaran Umum Provinsi Lampung

Daerah Provinsi Lampung meliputi areal daratan seluas 35.288,35 Km2

termasuk pulau-pulau yang terletak pada bagian Sebelah paling ujung

tenggara pulau sumatera dengan Batas wilayah :

a. Sebelah Utara berbatasan dengan Provinsi Sumatera Selatan dan

Bengkulu.

b. Sebelah Selatan berbatsan dengan Selat Sunda.

c. Sebelah Timur berbatasan dengan Laut Jawa.

d. Sebelah Barat berbatsan dengan Samudera Indonesia.

Secara geografis, Provinsi Lampung terletak pada kedudukan antara

Lampung dengan ibukota Bandar Lampung yang merupakan gabungan

dari kota kembar Bandar Lampung dan Teluk Betung memiliki wilayah

yang luas dan menyimpan beragam potensi. Pelabuhan utamanya adalah

pelabuhan Panjang dan Bakauheni dan memiliki Lapangan Terbang Raden

Inten II yang merupakan perubahan dari Branti.

Potensi utama yang dimilki Provinsi Lampung adalah potensi

pengembangan lahan dan air. Daerah Lampung dapat dibagi dalam 5 unit

topograft, yaitu:

1. Daerah topografis berbukit-bergunung dengan kemiringan berkisar

250.

2. Daerah topografis berombak sampai bergelombang dengan

kemiringan 8 – 150; (3) Daerah dataran alluvial dengan kemiringan 1– 30.

3. Daerah dataran rawa pasang-surut

4. Daerah river Basin.

Provinsi Lampung merupakan daerah tropis dangan suhu udara rata-rata

pada Siang hari berkisar antara 31,2 – 34,1°C dan pada malam hari antara 21,7 – 28,4°C. Curah hujan rata-rata 160,90 mm pada tahun 2004 intensitas hujan tertinggi terjadi pada bulan Desember hingga Februari dan terendah

pada bulan Juli hingga Oktober. Selang rata-rata kelembapan relatifnya

Secara administrasi Provinsi Lampung terdiri dari 14

Kabupaten/Kota yang meliputi:

1. Kabupaten Lampung Barat dengan lbukota Liwa.

2. Kabupaten Tanggamus dengan lbukota Kota Agung.

3. Kabupaten Lampung Timur dengan lbukota Sukadana.

4. Kabupaten Lampung Tengah dengan lbukota Gunung Sugih.

5. Kabupaten Lampung Utara dengan lbukota Kotabumi.

6. Kabupaten Way Kanan dengan lbukota Blambangan Umpu.

7. Kabupaten Tulang Bawang dengan lbukota Menggala.

8. Kota Bandar Lampung.

9. Kota Metro.

10.Kabupaten Lampung Selatan dengan lbukota Kalianda.

11.Kabupaten Pesawaran dengan lbukota Gedong Tataan.

12.Kabupaten Tulang Bawang Barat dengan lbukota Panaragan.

13.Kabupaten Mesuji dengan lbukota Mesuji.

14. Kabupaten Pringsewu dengan lbukota Pringsewu.

Jumlah penduduk Provinsi Lampung tercatat sebesar 7.289.767 jiwa pads

tahun 2007. selama tahun 1990 - 2000 laju pertumbuhan penduduk

mencapai 0,98%

2 . Gambaran Umum Dinas Perkebunan

Dinas perkebunan Provinsi Lampung merupakan unsur dari

pemerintahan dan tugas umum pembangunan dalam Subsektor

perkebunan, sebagaimana diatur dalam Peraturan Daerah Nomor I I

Tahun 2007, dengan tugas menyelenggarakan kewenangan Rumah

Tangga Provinsi (Desentralisasi) dalam bidang perkebunan yang

menjadi kewenangannya, tugas Dekonsentrasi dan tugas perbantuan

yang diberikan oleh pemerintah serta tugas lain sesuai dengan

kebijaksanaan yang ditetapkan oleh Gubernur berdasarkan peraturan

yang berlaku.

Dalam menciptakan pembangunan perkebunan yang produktif, berdaya

saing yang tinggi dan berkelanjutan menuju masyarakat perkebunan

Lampung yang sejahtera diperlukan perencanaan pembangunan dengan

pandangan jauh kedepan menghadapi masa depan yang penuh tantangan,

penetapan tujan yang jelas sesuai dengan harapan dan keinginan seluruh

masyarakat Lampung, dan dengan memperhatikan tantangan, kendala,

peluang dan potensi yang dimiliki serta faktor lingkungan internal dan

ekstemal.

Untuk menyelenggarakan tugasnya, Dinas Perkebunan Provinsi Lampung

Memilki fungsi yaitu:

1. Perumusan kebijaksanaan, pengaturan, perencanaan, dan

penetapan standar/pedoman.

2. Penyelenggaraan pendidikan dan pelatihan sumber daya

manusia aparat perkebunan, teknis fungsional, keterampilan

3. Promosi ekspor komoditas perkebunan unggulan daerah Provinsi

Lampung.

4. Perumusan kebijakan, koordinasi, pengawasan dan pelaksanaan

kegiatan bidang pengelolaan lahan dan air.

5. Perumusan kebijakan, koordinasi dan pelaksanaan kegiatan

pengolahan dan pemasaran hasil.

6. Perumusan kebijakan, koordinasi dan pelaksanaan kegiatan

kelembagaan.

7. Pembinaan, pengendalian, pengawasan dan koordinasi.

8. Pelayanan administratif

9. Melakukan tugas lain yang diberikan oleh gubernur sesuai dengan

tugas dan fungsinya.

F. Struktur Susunan Organisasi Dinas Perkebunan

Berdasarkan Peraturan Daerah Nomor 11 tahun 2007, susunan

organisasi Dinas Perkebunan Provinsi Lampung, terdiri dari:

1. Kepala Dinas.

2. Sekretariat.

3. Bidang Pengolahan Lahan dan Air.

4. Bidang Produksi Perkebunan.

6. Bidang Sumber Daya.

7. Unit Pelaksana Teknis Dinas (UPTD)

8. Kelompok Jabatan Fungsional.

G. Potensi dan Kondisi Perkebunan Provinsi Lampung

Potensi wilayah Provinsi Lampung antara lain Potensi Sumber daya alam.

Sebagian besar penduduk mempunyai mata pencarian dibidang

pertanian/perkebunan. Hal ini menunjukkan bahwa penggunaan tanah

merupakan potensi yang diandalkan Provinsi Lampung. Perkebunan

merupakan salah satu Subsektor dari sektor perkebunan. Hal tersebut dapat

terlihat sampai dengan tahun 2007 luas penggunaan lahan pertanian

(tennasuk sawah, perkebunan, dan kebun campuran) mencapai 2.024.870

Ha. Khusus penggunaan lahan perkebunan termasuk didalamnya kebun

campuran mencapai 1.057.222 Ha.

Luas areal perkebunan di Provinsi Lampung pada tahun 2009 mencapai

801.144 Ha dengan produksi 1.565.111 Ton. dengan komoditas utama

terdiri dari:

a. Komoditas Kopi: luas areal mencapai 169.179 Ha, dengan

produksi 145.220 Ton

b. Komoditas kelapa: luas areal mencapai 145.382 Ha, dengan

produksi 112.271 Ton.

c. Komoditas Karet: luas areal mencapai 97.598 Ha, dengan produksi

d. Komoditas Kelapa Sawit: bias areal mencapai 153.160 Ha,

dengan produksi 364.862 Ton.

e. Komoditas Kakao: luas areal mencapai 39.576 Ha, dengan

produksi 26.046 Ton.

f. Komoditas Lada: luas areal mencapai 64.073.Ha, dengan

produksi 22.311 Ton.

g. Komoditas Tebu : luas areal mencapai 110.477 Ha, dengan

produksi 749.821 Ton

Usaha perkebunan di Provinsi Lampung terdiri dari perkebunan rakyat

(75,36%), Perkebunan Besar Negara, (8,17%) dan Perkebunan Besar

Swasta (16,47%) semakin ditingkatkan peranannya sebagai sumber

pendapatan atau devisa daerah maupun Negara, dapat menciptakan

kesempatan kerja, ikut menjaga kelestarian lingkungan serta mengatasi

kesenjangan antara daerah/wilayah, menjamin kelestarian bahan baku

industri dan turut serta dalam upaya meningkatkan ketahanan pangan

nasional.

H. Tujuan Pembangunan Perkebunan di Provinsi Lampung

Tujuan umum pembangunan Subsektor perkebunan di Provinsi Lampung

adalah terwujudnya agribisnis usaha perkebunan prospektif (unggul) yang

profesional, dan berdaya saing kuat yang dicirikan oleh

produktivitas tinggi mutu produk memenuhi standar ekspor dan SNI,

dan ragam sesuai dengan permintaan pasar. Secara rinci tujuan jangka

menengah (2010-2014) pengembangan komoditas perkebunan di Provinsi

Lampung adalah sebagai berikut:

1. Meningkatkan jumlah dan kualitas sumber daya aparat teknis perkebunan dan keterampilan sumberdaya masyarakat perkebunan.

2. Meningkatkan dan menguatkan sub sistem agribisnis hulu terutama pengadaan sarana produksi, benih, dan bibit tanaman perkebunan sesuai anjuran.

3. Meningkatkan dan menguatkan sub sistem usaha pertanian primer tanaman perkebunan prospektif melalui kegiatan intensifikasi, rehabilitasi, peremajaan dan atau ekstensifikasi areal perkebunan (revitalisasi perkebunan) sehingga akhirnya dapat meningkatkan produktivitas dan mutu hasil perkebunan.

4. Meningkatkan upaya pengendalian hama dan penyakit tanaman perkebunan secara terpadu dan berkelanjutan.

5. Menguatkan sub sistem agribisnis hilir melalui pengembangan paket-paket teknologi tepat guna pengolahan hasil tanaman perkebunan prospektif secara terpadu di sentra produksi perkebunan.

6. Meningkatkan dan menguatkan stabilitas pasar melalui pengembangan sistem informasi pasar yang lebih transparan dan profesional.

7. Meningkatkan penyerapan tenaga kerja di Subsektor perkebunan dari aspek agribisnis hulu sampai aspek agribisnis hilir.

8. Meningkatkan pendapatan masyarakat petani pekebun dan pelaku usahaterkait serta menjadikannya sejahtera.

Beberapa permasalahan yang masih dijumpai dalam pembangunan

perkebunan saat ini dan tantangannya dapat dialihkan pada masa yang akan

datang adalah subsektor perkebunan yang selama ini dilaksanakan melalui

pola UPP, Pola PIR, swasta seperti produktivitas dan kualitas hasil yang

rendah.

Kesenjangan distribusi pendapatan yang tinggi yang berinteraksi dalam

kegiatan operasional pembangunan perkebunan yang ditempuh adalah

dengan melakukan konsolidasi dari hasil-hasil yang telah dicapai,

pengembangan lanjutan dan kegiatan pembangunan baru yang diselaraskan

V. KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil pembahasan maka dapat disimpulkan bahwa:

1. Penerimaan retribusi penjualan produksi usaha daerah yang dilakukan

oleh Dinas Perkebunan Provinsi Lampung selama tahun 2004 – 2011 berdasarkan target yang ditetapkan dengan rata-rata persentase

penerimaan retribusi pertahunnya sebesar 108,0 persen dari target yang

telah ditetapkan.

2. Berdasarkan potensi penerimaan retribusi penjualan produksi usaha

daerah yang seharusnya diterima oleh Dinas Perkebunan Provinsi

Lampung pada tahun 2004 – 2011 masih terdapat kesenjangan. Yaitu Pada tahun 2004 potensi sebesar Rp. 154.020.000 terealisasi sebesar

Rp.72.700.000. Pada tahun 2005 potensi sebesar Rp. 130.872.000

terealisasi sebesar Rp. 78.350.000. Pada. tahun 2006 potensi sebesar Rp.

166.260.000 terealisasi sebesar Rp. 94.725.000. Pada tahun 2007 potensi

sebesar Rp. 238.128.000 terealisasi sebesar Rp. 102.621.250 Pada tahun

2008 potensi sebesar Rp. 257.760.000 terealisasi sebesar Rp.

115.425.340.Pada tahun 2009 potensi sebesar Rp. 283.873.000

315.254.000 terealisasi sebesar Rp. 209.350.544.Pada tahun 2011

potensi sebesar Rp. 365.254.000 terealisasi sebesar Rp. 312.548.988.

B. Saran

Dari uraian dan kesimpulan di atas maka penulis menyampaikan

sumbangan saran sebagai upaya dalam meningkatkan efektiftas

penerimaan retribusi penjualan produksi usaha daerah Pada Dinas

Perkebunan Provinsi Lampung sebagai berikut:

1. Dalam mencapai tujuan sebaiknya Dinas Perkebunan Provinsi Lampung

melakukan

perencanaan penetapan target penerimaan retribusi penjualan produksi

usaha daerah berdasarkan potensi yang ada sehingga jumlah pungutan

yang diterima lebih baik lagi dan sesuai dengan potensi yang ada.

2. Perlunya sosialisasi perda no.7 Tahun 2002 tentang retribusi

penjualan produksi usaha daerah bagi orang pribadi atau badan yang

membeli hasil produksi usaha Pemerintah Daerah, agar jelas

penyelenggaraan retribusi penjualan produksi usaha daerah mulai dari

tahap pendaftaran dan pendataan hingga tahap pemungutan serta sanksi

hukumnya.

3. Meningkatkan koordinasi yang lebih baik lagi antara Dinas

Perkebunan dengan pihak terkait lainnya yang juga melakukan

pungutan retribusi penjualan produksi usaha daerah sehingga proses

4. Meningkatkan pengawasan terhadap pelaksanaan pungutan agar tidak

terjadi kesalahankesalahan yang dapat merugikan baik pada dinas

perkebunan atau lembaga terkait lainnya dalam melakukan pungutan

retribusi.

5. Sebaiknya penerimaan-penerimaan yang berasal dari retribusi

diserahkan pada mekanisme pasar, sehingga hasilnya sesuai dengan

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2006. Prosedur Penelitian: Suatau Pendekatan Praktek.

Cet. Ke-16, November, Edisi Revisi V. Jakarta: PT. Rineka Cipta.

Azhari, A. Samudra. 2002. Perpajakan Indonesia, Keuangan Pajak dan Retribusi

Daerah. Jakarta: Gramedia

Basri, Yuswar Zainul dan Mulyadi Subri. 2003. Keuangan Negara dan Analisis

Kebijakan Utang Luar Negeri. Jakarta: PT. Raja Grafindo Persada.

Devas, Nick. 1995. Keuangan Pemerintah Daerah di Indonesia. Jakarta: UI Press.

Dunn, William N. 2003. Analisis Kebijakan Publik. Yogyakarta: PT. Hanindita.

Djayasinga, Marselina. 2006. Ekonomi Publik: Suatu Pengantar. Penerbit

Universitas Lampung. Bandar Lampung.

Halim, Abdul. 2004. Bunga Rampai Manajemen Keuangan Daerah. Edisi

Revisi. Yogyakarta: UPP AMP YKPN.

Mangkoesoebroto, Guritno. 2004. Ekonomi Publik. Yogyakarta: BPFE UGM.

Nazir, Mohammad. 2000. Metode Penelitian. Cet. Ke-6. Jakarta: Ghalia

Indonesia.

Nur, Muhamad. 2001. Analisis Sistem Pemungutan Retribusi Salar Pasar. Skripsi.

Universitas Lampung. Bandar Lampung.

Peraturan Daerah Nomor 7 Tahun 2002 Tentang Retribusi Penjualan Produksi Usaha Daerah. Provinsi Lampung.

Peraturan Daerah Nomor 11 Tahun 2007 Tentang Susunan Organisasi Dinas Perkebunan Provinsi Lampung.

Peraturan Pemerintah Nomor 58 tahun 2005 Tentang Pengolahan Keuangan Daerah.

Rencana Strategis (Renstra) Dinas Perkebunan Provinsi Lampung 2010-2014

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah Dalam

Otonomi. Jakarta: Ghalia Indonesia.

Sugiyono. 2004. Metode Penelitian Bisnis. Cet. Ke-7. Bandung: CV Alfabeta.

Suparmoko. 2002. Keuangan Negara Dalam Teori dan Praktek. Cet. Ke-12, edisi

Tjokroamidjojo, Bintoro. 1985. Perencanaan Pembanguan. Gunung Agung. Jakarta

Undang-Undang Nomor 32 tahun 2004, tentang Pemerintahan Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 8 Tahun 2005 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang republik Indonesia Nomor 3 tahun 2005 tentang Perubahan Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah menjadi Undang-Undang.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah.