PERBEDAAN HASIL BELAJAR AKUNTANSI BIAYA DENGAN

PEMBELAJARAN KOOPERATIF TIPE STAD DAN

PEMBELAJARAN CTL PADA SISWA

KELAS XII AK SMK NEGERI 1

BANDAR LAMPUNG

TAHUN 2011 - 2012

TESIS

Oleh:

SUHARTATI

NPM : 1023031053

PROGRAM PASCA SARJANA

MAGISTER PENDIDIKAN IPS

FAKULTAS KEGURUAN ILMU PENDIDIKAN

UNIVERSITAS LAMPUNG

ABSTRAK

PERBEDAAN HASIL BELAJAR AKUNTANSI BIAYA DENGAN

PEMBELAJARAN

KOOPERATIF TIPE STAD

DAN PEMBELAJARAN

CTL

PADA SISWA KELAS XII AK SMK NEGERI 1 BANDAR LAMPUNG

TAHUN 2011

–

2012

Oleh

Suhartati

Permasalahan yang dikaji dalam penelitian ini berupa (1) apakah ada perbedaan

hasil belajar siswa yang dengan menggunakan metode pembelajaran kooperatif

tipe STAD dan pembelajaran CTL, (2) apakah ada perbedaan hasil belajar siswa

dengan tingkat kemampuan awal, (3) apakah ada interaksi antara metode

pembelajaran yang digunakan dengan tingkat kemampuan awal siswa, dan (4)

pembelajaran mana yang lebih efektif antara kooperatif tipe STAD dengan CTL

untuk mata pelajaran akuntansi biaya. Metode yang digunakan yaitu eksperimen

semu dengan memberikan perlakuan pada dua kelas yang berbeda. Satu kelas

menggunakan pembelajaran STAD dan satu kelas lainnya menggunakan CTL

dengan memperhatikan kemampuan awal siswa. Rancangan yang digunakan

yaitu 2 x 3 dan analisis data menggunakan Varian dua jalur dengan disain

faktorial dan analisis efektivitas. Hasil Penelitian menunjukkan bahwa (1)

terdapat perbedaan rata-rata hasil belajar siswa yang menggunakan metode

pembelajaran kooperatif tipe STAD dan pembelajaran CTL, (2) terdapat

interaksi antara metode yang digunakan dan tingkat kemampuan awal siswa

dalam mempengaruhi prestasi belajar, dan (4) pembelajaran CTL lebih efektif

untuk digunakan untuk meningkatkan hasil belajara mata pelajaran akuntansi

biaya. Berdasarkan hasil analisis dapat disimpulkan bahwa (1) terdapat perbedaan

rata-rata hasil belajar yang menggunakan metode pembelajaran kooperatif tipe

STAD dan pembelajaran CTL dengan memperhatikan kemampuan awal siswa

dan (2) Pembelajaran CTL lebih efektif digunakan untuk meningkatkan hasil

belajar mata pelajaran akuntansi biaya daripada pembelajaran STAD.

DIFFERENCE OF COST ACCOUNTING RESULT OF STUDENT LEARNING

WITH THE STAD AND CTL COOPERATIVE LEARNING BY PAYING

ATTENTION TO EARLY ABILITY AT CLASS OF XII AK SMKN 1

BANDAR LAMPUNG IN 2011/2012

By

Suhartati

The problems of this research are the form of (1) whether there is mean difference

of cost accounting result of student learning with the stad and CTL cooperative

learning? (2) whether there is mean difference of cost accounting result of student

learning with paying attention to early ability? (3) whether there is interaction

between learning method with the student early ability?, and (4) which learning

method is more effective between the stad and CTL cooperative learning for the

subject of cost accounting. Method of Quasy experiment was used to proving the

research problems by giving treatment at two different class. One class by the

STAD learning and the other one class by the CTL learning with paying attention

to student early ability. The experiment and analysis design that was conducted is

2x3 with two way Variant analyse designedly factorial and effectiveness. Result

of the research indicate that (1) there are mean difference of cost accounting result

of student learning with the stad and CTL cooperative learning, (2) there are mean

difference of cost accounting result of student learning based on paying attention

to ability of early student, (3) there are interaction between learning method with

and (4) CTL learning method more effective to be used to increase result of cost

accounting subject. The conclution to inferential analysis indicated that (1) there

are mean difference of cost accounting result of student learning with the stad and

CTL cooperative learning by paying attention to student early ability and (2) the

CTL learning method more effective to be used to increase result of cost

accounting subject than STAD learning.

Penulis dilahirkan di Tanjungkarang pada tanggal 3 April 1964, sebagai anak

kelima dari delapan bersaudara pasangan dari Bapak Hi. M. Yusuf Rachim

(almarhum) dan Ibu Hj. Siti Sulastuti (almarhumah).

Pendidikan Taman Kanak-Kanak (TK) Xaverius Tanjungkarang diselesaikan

tahun 1970, Sekolah dasar (SD) diselesaikan di SD Xaverius Tanjungkarang pada

tahun 1976, Sekolah Menengah Pertama diselesaikan di SMP Negeri 2

Tanjungkarang pada tahun 1980, dan Sekolah Menengah Atas di selesaikan di

SMA Negeri 2 Tanjungkarang pada tahun 1983. Pada tahun 1990 penulis berhasil

menyelesaikan pendidikan Strata-1 di Program Studi Pendidikan Akuntansi

Jurusan Pendidikan IPS Fakultas Keguruan dan Ilmu Pendidikan Universitas

Lampung,

Pada tahun 1992 penulis diangkat menjadi Pegawai Negeri Sipil yang ditugaskan

mengajar di SMEA Negeri 1 Bandar Lampung sampai sekarang yang menjadi

SMK Negeri 1 Bandar Lampung.

Pada tanggal 26 November 1988 penulis menikah dengan R. Gunawan

Sudarmanto dan telah dikarunia tiga orang putra bernama Eka Yuda Gunawibawa

yang lahir pada tanggal 16 September 1989, Wirawan Dwiatmanto yang lahir 3

April 1992 dan Muhammad Sigit Trisetyo yang lahir pada tanggal 4 Agustus

PERSEMBAHAN

Dengan mengucap syukur alhamdulillah kepada Allah, atas izin dan ridho-Nya,

kupersembahkan karya kecilku kepada orang-orang tercinta dan terkasih dalam

hidupku.

1.

Bapak dan Ibu (almarhum) yang semenjak aku dilahirkan selalu

mendoakan untuk kebahagian dan kesuksesanku.

2.

Suamiku tercinta yang selalu membantu, mendoakan, melindungi dan

mendukungku.

3.

3 jagoanku tersayang yang selalu mendoakan, mendukungku dan

memberikan semangat.

MOTTO

Lakukanlah kebaikan kecil yang selama ini kau tunda.

Berfokuslah pada prosesnya, bukan pada hasilnya.

Tenggelamkan dan asyikkanlah dirimu dalam tindakan-tindakan sederhana yang

baik

( Mario Teguh )

Jangan selalu melihat kesalahan orang lain walaupun itu besar,

tetapi lihatlah selalu kesalahan diri kita walaupun itu kecil

SANWACANA

Assalamu

‘

alaikum Wr. Wb.

Alhamdulillahi robbil’alamin

Puji syukur penulis panjatkan atas berkah dan rahmat Allah S.W.T penulis dapat

menyelesaikan tesis. Penyusunan dan penulisan tesis ini melibatkan banyak pihak

yang telah membantu baik sumbangan pemikiran, tenaga dan materiil sehingga

tesis ini dapat diwujudkan. Pada kesempatan ini disampaikan ucapan terima kasih

dan penghargaan yang tulus kepada:

1.

Bapak Dr. Hi. Bujang Rahman, M.Si selaku Dekan Fakultas Keguruan dan

Ilmu Pendidikan, Universitas Lampung.

2.

Bapak Prof. Dr. Sudjarwo, M.S. selaku Direktur Pascasarja Universitas

Lampung, selaku ketua Program Pascasarjana P.IPS FKIP Universitas

Lampung dan sekaligus sebagai Pembimbing Akademik.

3.

Bapak Dr. Pargito, M.Pd. selaku sekretaris Program Pascasarjana P.IPS

FKIP Universitas Lampung sekaligus selaku Pembimbing I yang telah

memberikan bimbingan, saran, masukan dan kemudahan-kemudahan

kepada penulis.

4.

Bapak Drs. Tedi Rusman, M.Si. selaku Pembimbing II yang telah

memberikan masukan, bimbingan, saran, motivasi dan pengarahan kepada

5.

Seluruh Bapak/Ibu Dosen Program Pascasarjana P.IPS FKIP Universitas

Lampung yang dengan tulus ikhlas memberikan ilmu dan pengetahuan

kepada penulis

6.

Suami tercinta R. Gunawan Sudarmanto dan anak-anak (Eka Yuda

Gunawibawa, Wirawan Dwiatmanto, dan M. Sigit Trisetyo) tersayang,

penuh pengertian, kesabaran, keikhlasan dan ketabahan dalam menghadapi

rintangan selama menyelesaikan studi ini.

7.

Rekan-rekan angkatan 2010 Pascasarjana Pendidikan IPS; Mike,

Rachmah, Desi, Krisna, Linda, Dwi, Sri, Sugeng, Gunawan, Tomi,

Mujiwinarno, dan teman-teman lainnya yang tidak dapat saya sebutkan

satu persatu atas kerjasama, dorongan, bantuan dan kebersamaan yang

indah dan tak terlupakan selama menempuh pendidikan.

8.

Seluruh siswa/i kelas XII Ak SMKN 1 Bandar Lampung atas kerjasama

yang baik,

9.

Rekan-rekan kerja di SMKN 1 Bandar Lampung yang telah memberikan

semangat dan bantuan kepada penulis dalam menempuh pendidikan di

Program Pascasarjana P.IPS FKIP Universitas Lampung.

10.

Semua pihak yang telah membantu penyelesaian tesis ini.

Akhir kata, penulis menyadari bahwa tesis ini masih jauh dari sempurna, namun

besar harapan penulis agar tesis yang sederhana ini bermanfaat bagi kita semua.

Amin

Bandar Lampung, Februari 2012

LEMBAR PERNYATAAN

Dengan ini saya menyatakan dengan sebenarnya bahwa:

1.

Tesis dengan judul

“PER

BEDAAN HASIL BELAJAR AKUNTANSI

BIAYA DENGAN PEMBELAJARAN KOOPERATIF TIPE STAD

DAN PEMBELAJARAN CTL PADA SISWA KELAS XII AK SMK

NEGERI 1 BANDAR LAMPUNG TAHUN 2011

–

2012”

adalah karya

saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan atas

karya penulis lain dengan cara yang tidak sesuai dengan tata etika ilmiah

yang berlaku dalam masyarakat akademik atau yang disebut plagiatisme.

2.

Hak intelektual atas karya ilmiah ini diserahkan sepenuhnya kepada

Universitas Lampung.

Atas pernyataan ini, apabila di kemudian hari ternyata ditemukan adanya

ketidakbenaran, saya bersediaan menanggung akibat dan saksi yang diberikan

kepada saya, saya bersedia dan sanggup dituntut sesuai dengan hukum yang

berlaku.

Bandar Lampung, Februari 2012

Pembuat Pernyatan

Suhartati

DAFTAR ISI

Halaman

DAFTAR TABEL ...

DAFTAR GAMBAR ...

I. PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 11

1.3 Pembatasan Masalah ... 12

1.4 Rumusan Masalah ... 12

1.5 Tujuan Penelitian ... 14

1.6 Kegunaan Penelitian ... 16

1.7 Ruang Lingkup ... 17

II. TINJAUAN PUSTAKA, KERANGKA PIKIR DAN HIPOTESIS .... 22

2.1 Tinjauan Pustaka ... 22

2.1.1 Tinjauan Tentang Teori Pembelajaran ... 22

2.1.2 Pengertian Pembelajaran ... 26

2.1.3 Pembelajaran Kooperatif ... 35

2.1.3.1 Pengertian Pembelajaran Kooperatif ... 36

2.1.3.2 Tujuan Pembelajaran Kooperatif ... 38

2.1.3.3 Tahap-Tahap pada Pembelajaran Kooperatif ... 39

2.1.3.4 Karakteristik Pembelajaran Kooperatif ... 40

Halaman

2.1.4 Pembelajaran Kooperatif Tipe STAD ... 43

2.1.4.1 Pengertian Metode Pembelajaran Kooperatif Tipe STAD ... 43

2.1.4.2 Kelebihan dan Kekurangan Metode Pembel-ajaran Koope-ratif Tipe STAD ... 49

2.1.5 Pembelajaran CTL ... 51

2.1.5.1 Pengertian Pembelajaran CTL ... 51

2.1.5.2 Karakteristik Pembelajaran CTL ... 53

2.1.5.3 Kelebihan dan Kekurangan Pembelajaran CTL 56

2.1.5.4 Prinsip-Prinsip dalam Pembelajaran CTL ... 58

2.1.6 Hasil Belajar ... 59

2.1.6.1 Pengertian Hasil Belajar ... 59

2.1.6.2 Faktor yang Mempengaruhi Hasil Belajar ... 62

2.1.6.3 Kategori Hasil Belajar ... 64

2.1.7 Pengertian Akuntansi Biaya ... 65

2.1.8 Peran Metode Pembelajaran Kooperatif Tipe STAD Terhadap Hasil Belajar Siswa ... 70

2.1.9 Peran Metode Pembelajaran CTL Terhadap Hasil Belajar Siswa ... 72

2.1.10 Ilmu Pengetahuan Sosial 73 2.1.10.1 Pengertian Ilmu Pengetahuan Sosial ... 73

2.1.10.2 Tujuan Pendidikan IPS ... 76

2.1.10.3 Hakekat dan Karakteristik Mata Pelajaran IPS ... 78

2.1.10.4 Hubungan Mata Pelajaran IPS dengan Akuntansi Biaya ... 80

2.2 Penelitian yang Relevan ... 82

2.3 Kerangka Pikir ... 83

2.4 Hipotesis ... 85

III. METODE PENELITIAN ... 90

3.1 Rancangan Penelitian ... 90

3.3 Populasi Penelitian ... 93

3.4 Sampel Penelitian ... 93

3.5 Definisi Operasional ... 97

3.5.1 Metode Pembelajaran Kooperatif Tipe STAD ... 97

3.5.2 Pembelajaran CTL ... 98

3.6 Teknik Pengumpulan Data ... 100

3.7 Instrumen Pengumpulan Data ... 101

3.8 Uji Persyaratan Instrumen ... 103

3.8.1 Uji Validitas ... 104

3.8.2 Uji Reabilitas ... 106

3.8.3 Tingkat Kesukaran ... 107

3.8.4 Daya Beda ... 108

3.8.5 Uji Persyaratan Tes Kemampuan Awal ... 109

3.8.6 Uji Persyaratan Tes Kemampuan Akhir ... 111

3.9 Desain Penelitian ... 112

3.10 Analisis Data ... 113

3.10.1 Uji Normalitas ... 113

3.10.2 Uji Homogenitas ... 115

3.10.3 Uji Kesamaan Dua Rata-Rata Test Kemampuan Awal Kelas STAD dan Kelas CTL ... 116

3.11 Hipotesis Statistik ... 117

IV. HASIL PENELITIAN DAN PEMBAHASAN ... 122

4.1 Gambaran Umum Lokasi Penelitian ... 122

4.1.1 Latar Belakang ... 122

4.1.2 Sejarah Berdirinya SMK Negeri 1 Bandar Lampung ... 122

4.1.3 Tujuan Sekolah ... 124

4.1.4 Visi dan Misi Sekolah ... 124

4.1.5 Kebijakan Mutu SMK Negeri 1 Bandar Lampung ... 125

4.1.6 Keadaan Sekolah ... 126

4.1.6.1 Data Sekolah ... 126

Halaman

4.1.6.3 Keadaan Guru dan Pegawai ... 129

4.2 Deskripsi Data ... 129

4.2.1 Data Hasil Tes Kemampuan Awal Kelas Pembelajaran dengan STAD (Eksperimen) ... 130

4.2.2 Data hasil Tes Kemampuan Awal Kelas Pembelajaran dengn CTL (Pembanding) ... 133

4.2.3 Data hasil Tes Kemampuan Akhir Kelasa Pembelajaran

dengan STAD (Ekserimen)... ... 136

4.2.4 Data hasil Tes Kemampuan Akhir Kelas Pembelajaran dengn CTL (Pembanding) ... 137

4.3 Pengujian Persyaratan Analisi Data ... 139

4.3.1 Uji Normalitas 139

4.3.2 Uji Homogenitas ... 140

4.4 Pengujian Hipotesis ... 141

4.4.1 Perbedaan Hasil Belajar Akuntansi Biaya antar Metode Pembelajaran yang Digunakan (Kooperatif tipe STAD dan CTL) dan antar Tingkat Kemampuan Awal Siswa Kelas XII Ak SMKN 1 Bandar Lampung ... 141

4.4.2 Perbedaan Hasil Belajar Akuntansi Biaya antara Siswa Kemampuan Awal Tinggi, Sedang dan Rendah tanpa Mempertim bangkan Tingkat Kemampuan Awal Siswa Kelas XII Ak SMKN 1 Bandar Lampung ... 142

4.4.3 Perbedaan Hasil Belajar Akuntansi Biaya antara Siswa Kemampuan Awal Tinggi, Sedang dan Rendah tanpa Mempertim bangkan Metode .Pembelajaran yang Digunakan pada Siswa Kelas XII Ak SMKN 1 Bandar Lampung ... 144

4.4.4 Interaksi Antara Metod Pembelajaran yang Digunakan demngan Tingkat Kemampuan Awal Siswa Terhadap Hasil Belajar Akuntansi Biaya Siswa SMKN 1 Bandar Lampung ... 145

4.4.6 Perbedaan Rerata (Mean) Hasil Belajar Akuntansi Biaya antara Siswa yang Diberi Pembelajaran Menggunakan Metode Kooperatif Tipe STAD dan Pembeljaran Metode CTL pada Tingkat Kemampuan Awal Sedang Siswa Kelas XII Ak SMKN 1 Bandar Lampung ... 150

4.4.7 Perbedaan Rerata (Mean) Hasil Belajar Akuntansi Biaya antara Siswa yang Diberi Pembelajaran Menggunakan Metode Kooperatif Tipe STAD dan Pembeljaran CTL pada Tingkat Kemampuan Awal Rendah Siswa Kelas XII Ak SMKN 1 Bandar Lampung ... 152

4.4.8 Metode Pembelajaran yang lebih Efektifitas antara Metode Pembelajaran Kooperatif Tpe STAD dengan CTL dalam mata Pelajaran Akuntansi Biaya Pada Siswwa Kelas XI Ak SMKN 1 Bandar Lampung ... 154

4.5 Pembahasan ... 157

4.5.1 Perbedaan Hasil Belajar Akuntansi Biaya antar Metode Pembelajaran yang Digunakan (Kooperatif tipe STAD dan CTL) dan antar Tingkat Kemampuan Awal Siswa Kelas XII Ak SMKN 1 Bandar Lampung ... 158

4.5.2 Perbedaan Hasil Belajar Akuntansi Biaya antara Siswa Kemampuan Awal Tinggi, Sedang dan Rendah tanpa Mempertim bangkan Tingkat Kemampuan Awal Siswa Kelas XII Ak SMKN 1 Bandar Lampung ... 160

4.5.3 Perbedaan Hasil Belajar Akuntansi Biaya antara Siswa Kemampuan Awal Tinggi, Sedang dan Rendah tanpa Mempertim bangkan Metode .Pembelajaran yang Digunakan pada Siswa Kelas XII Ak SMKN 1 Bandar Lampung ... 163

4.5.4 Interaksi Antara Metod Pembelajaran yang Digunakan demngan Tingkat Kemampuan Awal Siswa Terhadap Hasil Belajar Akuntansi Biaya Siswa SMKN 1 Bandar Lampung ... 165

Halaman

4.5.6 Perbedaan Rerata (Mean) Hasil Belajar Akuntansi Biaya antara Siswa yang Diberi Pembelajaran Menggunakan Metode Kooperatif Tipe STAD dan Pembeljaran Metode CTL pada Tingkat Kemampuan Awal Sedang Siswa Kelas XII Ak SMKN 1 Bandar

Lampung ... 169

4.5.7 Perbedaan Rerata (Mean) Hasil Belajar Akuntansi Biaya antara Siswa yang Diberi Pembelajaran Menggunakan Metode Kooperatif Tipe STAD dan Pembeljaran CTL pada Tingkat Kemampuan Awal Rendah Siswa Kelas XII Ak SMKN 1 Bandar Lampung ... 171

4.5.8 Metode Pembelajaran yang lebih Efektifitas antara Metode Pembelajaran Kooperatif Tpe STAD dengan CTL dalam mata Pelajaran Akuntansi Biaya Pada Siswwa Kelas XI Ak SMKN 1 Bandar Lampung ... 174

V. SIMPULAN, IMPIKASI DAN SARAN 179 5.1 Simpulan ... 179

5.2 Implikasi ... 181

5.2.1 Implikasi Teoritis ... 181

5.2.2 Implikasi Praktis ... 182

5.3 Saran ... 183

DAFTAR PUSTAKA ... 186

1. PENDAHULUAN

Pembahasan dalam bab ini akan difokuskan pada beberapa hal pokok yang berupa

latar belakang masalah, identifikasi masalah, dan pembatasan masalah. Guna

memberikan arah pembahasan yang lebih fokus maka pada bagian ini perlu

dibahas beberapa hal yang lebih mengarah pada judul yaitu berupa rumusan

masalah, tujuan penelitian, manfaat penelitian, dan ruang lingkup penelitian.

Untuk lebih jelasnya pembahasan tiap subbab tersebut akan diawali dengan

pembahasan latar belakang masalah.

1.1 Latar belakang masalah

Pendidikan yang bermutu akan menghasilkan lulusan yang berdaya saing

tinggi. Dalam rangka mewujudkan pendidikan yang bermutu sesuai dengan

tuntutan perkembangan zaman, telah banyak upaya yang dilakukan untuk

meningkatkan kualitas sumber daya manusia. Agar dapat bersaing dalam

menghadapi persaingan global, beberapa upaya yang dilakukan antara lain

penyempurnaan kurikulum, pengadaan buku, pengadaan alat pelajaran,

pelatihan penulisan buku, peningkatan kualitas guru dan perbaikan sarana

dan prasarana sekolah. Hal ini termasuk di dalamnya penguasaan tentang

informasi dan teknologi (IT) yang harus di kuasai oleh semua guru bidang

2 pendidikan nasional yang diarahkan pada perkembangan potensi peserta

didik agar menjadi manusia yang beriman dan bertaqwa kepada Tuhan Yang

Maha Esa, berakhlak mulia, sehat, berilmu, cakap, mandiri dan

bertanggungjawab, akan menjadi lebih baik sehingga mampu bersaing dan

siap manghadapi era globalisasi saat ini. Guru diharapkan dapat

memberikan pengalaman-pengalaman yang baik dalam proses pendidikan

sehingga pada anak didik akan tumbuh minat dan termotivasi, dan jangan

sampai anak didik beranggapan akuntansi biaya itu membosankan, padahal

yang lebih mereka tidak sukai adalah pengalaman mereka ketika mengikuti

pelajaran akuntansi biaya itu disekolah daripada akuntansi biaya itu sendiri.

Di SMK Negeri 1 Bandar Lampung mata pelajaran akuntansi biaya adalah

mata pelajaran produktif yang diberikan pada siswa kelas XII di jurusan

Akuntansi kelompok Bisnis dan Menejemen, dengan alokasi waktu 4 x 45

menit dalam satu minggunya. Hal ini ditujukan untuk membekali siswa

tentang ilmu akuntansi secara umum dan akuntansi biaya secara khusus.

Karena mata pelajaran akuntansi biaya diberika kepada siswa setelah siswa

berhasil menyelesaikan mata pelajaran dasar-dasar akuntansi yang diberikan

di kelas X dan akuntansi keuangan yang diberikan di kelas XI. Dengan

mempelajari mata pelajaran akuntansi secara matang, siswa diharapkan

setelah mereka lulus dapat bekerja dengan baik karena telah menguasai

kompetensi akuntansi yang akan mereka terapkan di dunia kerja.

Guru-guru yang mengajar mata pelajaran dasar-dasar akuntansi, akuntansi

berkompeten di bidang akuntansi. Sebagian besar guru-guru tersebut adalah

lulusan atau alumni dari juruasan pendidikan akuntansi dan pendidikan

ekonomi, juga telah mengikuti diklat-diklat yang diadakan di daerah maupun

nasional.

Metode mengajar yang digunakan oleh guru-guru akuntansi di SMK Negeri

1 Bandar Lampung juga akan menyesuaikan dengan keadaan dan situasi

siswa dan tempat siswa melaksanakan praktek lapangan maupun tempat

dimana siswa bekerja setelah mereka lulus sekolah. Karena siswa

diharapkan setelah mereka lulus maka mereka akan mendapat pekerjaan

yang sesuai dengan jurusan dan keahlian mereka serta dapat bersaing dengan

lukusan sekolah-sekolah kejuruan lainnya.

Materi akuntansi pada umumya dan mata pelajaran akuntansi biaya pada

khususnya harus sudah dikembangkan oleh guru, sehingga materi tersebut

menjadi menarik, sebab mata pelajaran akuntansi tidak dapat dipelajari

dengan menghafal dan memahami konsep saja akan tetapi diperlukan

pengetahuan nyata sehingga siswa mengalami dan mengamati sendiri dan

secara realistis seorang siswa yang belajar itu pada dasarnya adalah mencari

hubungan antara hal yang dipelajari dengan yang telah dimiliki, dikuasai

siswa, dialami atau diketahui siswa.

Penggunaan metode pembelajaran yang konvensional, dimungkinkan siswa

akan mengantuk dan perhatiannya kurang karena membosankan. Model

pembelajaran harus bisa mengubah gaya belajar siswa dari siswa yang

4 pembelajaran yang tepat membuat akuntansi biaya lebih berarti, masuk akal,

menantang, menyenangkan dan cocok untuk siswa sedangkan mata pelajaran

akuntansi biaya di sekolah-sekolah selama ini umumnya masih didominasi

oleh kegiatan guru dan tidak berorientasi pada siswa sehingga tidak dapat

mengeksploitasi berbagai objek dan gejala yang ada. Cara belajar tersebut

lebih mengarah kepada belajar dengan sistem satu arah (one way) dan

kurang bervariasi. Hal ini akan membuat atau mengakibatkan aktivitas

belajar jadi membosankan dan tidak dapat mengembangkan potensi siswa

secara lengkap sehingga mengakibatkan hasil belajar siswa tidak sesuai yang

kita harapkan. Cara belajar yang berorientasi kepada buku akan membawa

siswa sekedar menerima informasi, mengingat dan menghafal materi yang

disampaikan guru.

Sistem pembelajaran di Sekolah Menengah Kejuruan Neger 1 Bandar

Lampung yang menerapkan Kurikulum Tingkat Satuan Pendidikan (KTSP),

membawa iklim belajar bukan hanya berkutat pada aspek produk belajar

semata, tetapi lebih menekankan pada aspek proses belajar. Proses belajar

yang baik, yaitu mampu mengembangkan sikap ilmiah, proses ilmiah dan

produk ilmiah, maka dengan sendirinya diharapkan akan memicu hasil

belajar siswa yang lebih tinggi. Kemampuan dan keterampilan guru dalam

memilih dan menggunakan berbagai model, metode dan strategi

pembelajaran juga dapat meningkatkan hasil belajar siswa terutama pada

Kegiatan pembelajaran Akuntansi Biaya di SMK Negeri 1 Bandar Lampung

selama ini masih menggunakan metode belajar konvensional yaitu metode

ceramah yang sekali-kali divariasikan dengan metode lain seperti latihan

soal. Metode ini memposisikan siswa sebagai objek pembelajaran dan guru

sebagai pusat kegiatan belajar. Kenyataan di lapangan menunjukkan bahwa

nilai rata-rata ulangan harian mata pelajaran Akuntansi Biaya di SMK

Negeri 1 Bandar Lampung masih rendah, terbukti dari nilai siswa dan

persentase nilai siswa pada mata pelajaran Akuntansi Biaya berada di bawah

Kriteria Ketuntasan Minimum (KKM) atau Standar Ketuntasan yaitu sebesar

60.

Berdasarkan penelitian pendahuluan yang dilakukan diketahui hasil belajar

Akutansi Biaya siswa kelas XII Ak SMK Negeri 1 Bandar Lampung sebagai

berikut.

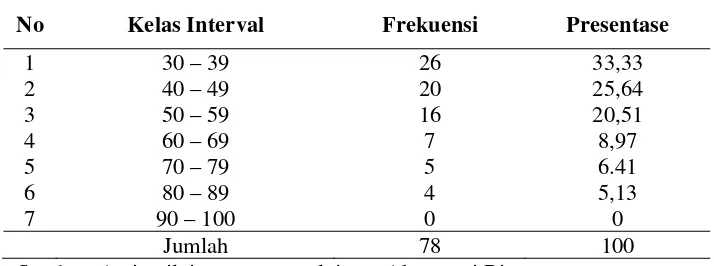

Tabel 1.1 Hasil belajar Akuntansi Biaya berdasarkan nilai UTS pada siswa kelas XII Ak Semester Genap di SMK Negeri 1 Bandar Lampung Tahun 2010/2011

No Kelas Interval Frekuensi Presentase

1 30 – 39 26 33,33

2 40 – 49 20 25,64

3 50 – 59 16 20,51

4 60 – 69 7 8,97

5 70 – 79 5 6.41

6 80 – 89 4 5,13

7 90 – 100 0 0

Jumlah 78 100

Sumber: Arsip nilai guru mata pelajaran Akuntansi Biaya

Berdasarkan Tabel 1 di atas, hasil belajar siswa secara umum masih rendah,

6 yang telah mencapai KKM baru mencapai 20,51% atau sebanyak 16 orang

siswa. Sedangkan 79,49% atau sebanyak 62 orang siswa belum mencapai

KKM di mana kriteria ketuntansan minimum adalah sebesar 60. Dengan

demikian penguasaan akuntansi biaya siswa masih tergolong rendah.

Pendapat Djamarah dan Zain (2006:128) apabila bahan pelajaran yang

diajarkan kurang dari 65% dikuasai siswa maka prestasi keberhasilan siswa

pada mata pelajaran tersebut tergolong rendah.

Kurangnya aktifitas siswa dalam belajar dan rendahnya hasil belajar

akuntansi biaya dapat dipengaruhi oleh berbagai faktor sebagai variable

yang essential, seperti kesulitan siswa memahami konsep akuntansi biaya,

cara verbal guru mengajar akuntansi biaya penggunaan media belajar,

berbagai sistem pembelajaran akuntansi biaya dan sebagainya. Jumlah guru

yang menguasai bidang IT hanya sejumlah 20% dari seluruh guru bidang

studi yang mengajar sehingga membuat siswa kurang antusias dalam

mengikuti berbagai mata pelajaran termasuk pelajaran akuntansi biaya. Hal

ini terlihat dari perbandingan jumlah guru yang mengusai bidang IT adalah

dari jumlah 52 orang guru hanya 10 orang guru yang menguasai IT dan

dalam proses belajar mengajar menggunakan IT.

Berbagai faktor tersebut pabila diaplikasikan di dalam proses belajar

mengajar akuntansi biaya di sekolah, maka akan meningkatkan motivasi dan

hasil belajar. Adanya berbagai alternatif di atas, maka variabel sistem

pembelajaran akuntansi biaya paling mendesak untuk dibenahi. Dengan

STAD dan pembelajarn CTL akan berdampak pada peningkatan hasil belajar

Akuntansi Biaya siswa SMKN 1 Bandar Lampung.

Mata pelajaran Akuntansi khususnya Akuntansi Biaya selama ini dalam

sistem pendidikan Indonesia berada di “bawah payung mata pelajaran

Ekonomi”, yang dianggap bahwa materi ekonomi tidaklah sulit karena

banyak terjadi dalam kehidupan sehari-hari tetapi dalam kenyataannya

pembelajaran akuntansi biaya di SMK masih banyak mengalami kesulitan.

Hal ini disebabkan karena kurang adanya variasi pembelajaran akuntansi

biaya sehingga seringkali siswa merasa kesulitan dalam memahami materi

pelajaran akuntansi biaya. Materi yang harus disampaikan pada siswa

sangat banyak, sehingga guru menggunakan metode ceramah bervariasi

dalam pembelajaran berusaha mengejar pemenuhan materi. Variasi belajar

untuk mengatasi kesulitan belajar akuntansi pada siswa sangat diperlukan.

Meskipun metode pembelajaran konvensional saat ini masih tetap bisa

digunakan dalam pembelajaran akuntansi biaya tetapi guru akan mencoba

untuk menggunakan metode pembelajaran yang dapat membuat siswa lebih

aktif dan termotinasi untuk lebih menyukai pelajaran akuntansi biaya.

Variasi belajar yang dapat dilakukan adalah pembelajaran kooperatif tipe

STAD dan pembelajaran CTL.

Model pembelajaran kooperatif tipe STAD dapat digunakan untuk mata

pelajaran akuntansi biaya karena model pembelajaran ini adalah model

pembelajaran kooperatif yang paling sederhana dan merupakan

8 menggunakan pembelajaran kooperatif. Pembelajaran kooperatif tipe STAD

terdiri dari lima tahapan utama sebagai berikut; (a) Presentasi kelas. Materi

pelajaran dipresentasikan oleh guru dengan menggunakan metode

pembelajaran. Siswa mengikuti presentasi guru dengan seksama sebagai

persiapan untuk mengikuti tes berikutnya. (b) Kerja kelompok. Kelompok

terdiri dari 4-5 orang. Dalam kegiatan kelompok ini, para siswa

bersama-sama mendiskusikan masalah yang dihadapi, membandingkan jawaban, atau

memperbaiki miskonsepsi. Kelompok diharapkan bekerja sama dengan

sebaik-baiknya dan saling membantu dalam memahami materi pelajaran, (c)

Tes. Setelah kegiatan presentasi guru dan kegiatan kelompok, siswa

diberikan tes secara individual. Dalam menjawab tes, siswa tidak

diperkenankan saling membantu, (d) Peningkatan skor individu. Setiap

anggota kelompok diharapkan mencapai skor tes yang tinggi karena skor ini

akan memberikan kontribusi terhadap peningkatan skor rata-rata kelompok,

(e) Penghargaan kelompok. Kelompok yang mencapai rata-rata skor

tertinggi, diberikan pengghargaan. Dengan penggunaan model pembelajaran

kooperatif tipe STAD siswa diharapkan akan mudah untuk mempelajari

pelajaran akuntansi biayadan yang akan berdampak pada hasil belajar siswa

yang akan meningkat.

Pembelajaran kontektual (CTL) merupakan suatu konsep belajar di mana

guru menghadirkan situasi nyata ke dalam kelas dan mendorong siswa

membuat hubungan antara pengetahuan yang dimiliknya dengan

penerapannya dalam kehidupan mereka sebagai anggota keluarga dan

bukan “mengetahuinya”. Dengan metode CTL diharapkan dapat membuka

wawasan berfikir yang beragam dari seluruh siswa, sehingga mereka dapat

mempelajari berbagai konsep dan cara mengaitkannya dengan kehidupan

nyata. Metode CTL sebagai pilihan untuk “menghidupkan” kelas, agar

siswa belajar dengan sesungguhnya belajar (learning how to learn).

Sehingga pada akhirnya diharapkan siswa tidak bosan mengikuti

pembelajaran dan terjadi interaksi multi arah. Pembelajaran CTL ini dapat

dikatakan sebagai sebuah pendekatan pembelajaran yang mengakui bahwa

belajar hanya terjadi jika siswa memproses informasi atau pengetahuan baru

sedemikian rupa sehingga dirasakan masuk akal sesuai dengan kerangka

berpikir yang dimilikinya. Pemaduan materi pelajaran dengan konteks

keseharian siswa di dalam model pembelajaran kontekstual akan

menghasilkan dasar-dasar pengetahuan yang kuat dan mendalam sehingga

siswa kaya akan pemahaman masalah dan cara untuk menyelesaikannya.

Berdasarkan pra-penelitian guru-guru di SMK Negeri 1 Bandar Lampung

banyak yang belum menerapkan pembelajaran yang mengaktifkan dan

melibatkan siswa secara keseluruhan. Hal ini terlihat dari

metode/pendekatan/strategi yang digunakan oleh guru, seperti yang tertera

10 Tabel 1.2. Penggunaan Metode/Pendekatan/Strategi Guru SMK Negeri 1

Bandar Lampung tahun ajaran 2010/2011

No Metode/Pendekatan/Strategi Jumlah guru Prosentase

1. Ceramah 29 55,76

2. Diskusi 5 9,62

3. Demonstrasi 4 7,69

4. Contektual 2 3,85

5. Laboratorium 4 7,69

6. Kooperatif 3 5,77

7. Tanya jawab 3 5,77

8. Simulasi 2 3,85

Jumlah 52 100

Sumber: Data diolah.

Berdasarkan pada Tabel 2 di atas bahwa sebagian besar guru menggunakan

metode ceramah, dan terlihat 3 orang guru mengunakan pembelajaran

kooperatif dan 2 orang guru menggunakan pembelajaran CTL. Hal ini

menunjukkan bahwa guru masih merupakan satu-satunya sumber belajar

(teacher centre). Berdasarkan tabel 2 tersebut menunjukkan bahwa tidak

satu gurupun yang pernah menerapkan metode kooperatif tipe STAD.

Berdasarkan pembahasan tentang kondisi yang ada pada tempat penelitian di

atas, maka dirasa perlu untuk melakukan penelitian dengan judul “Perbedaan

hasil belajar akuntansi biaya dengan pembelajaran kooperatif tipe STAD dan

pembelajaran CTL dengan memperhatikan kemampuan awal siswa kelas XII

1.2 Identifikasi Masalah

Berdasarkan pembahasan pada latar belakang masalah tersebut, maka

beberapa masalah yang terjadi pada lokasi penelitian dapat diidentifikasikan

berikut ini.

1) Kegiatan belajar siswa pada mata pelajaran akuntansi biaya lebih

berorientasi pada buku pembelajaran saja.

2) Metode pembelajaran yang diaplikasikan atau digunakan oleh guru-guru

masih berorientasi pada guru (teacher center).

3) Proses pembelajaran akuntansi biaya guru di SMK N 1 Bandarlampung

belum menerapkan model pembelajaran kooperatif tipe STAD

4) Proses pembelajaran akuntansi biaya guru di SMK N 1 Bandarlampung

belum menerapkan pembelaran CTL.

5) Sebagian besar siswa dalam mengikuti pelajaran akuntansi biaya sering

merasa bosan karena kurangnya tantangan yang diberikan oleh guru.

6) Kemampuan guru akuntansi biaya dalam penggunaan metode dan

strategi pembelajaran belum optimum.

7) Hasil belajar yang dicapai oleh siswa pada mata pelajaran akuntansi

biaya masih tergolong rendah (belum optimum).

8) Banyak guru yang belum menguasai IT dalam pembelajaran sehingga

12

9) Sebagian besar guru masih menggunakan metode ceramah di dalam

proses belajar mengajarnya.

10)Guru tidak melaksanakan pre-tes untuk memahami tingkat kemampuan

awal siswa sebelum mengikuti pelajaran.

1.3 Pembatasan Masalah

Berdasarkan pembahasan pada latar belakang masalah dan identifikasi

masalah yang sangat luas tersebut maka perlu dilakukan pembatasan

masalah yang akan diteliti. Pembatasan ini dilakukan dengan berbagai

pertimbangan diantaranya yaitu (1) karena adanya berbagai keterbatasan

baik waktu, tenaga, maupun biaya dan (2) penelitian yang dilakukan menjadi

lebih fokus sehingga pengkajian menjadi lebih mendalam. Sesuai dengan

pertimbangan tersebut maka penelitian ini akan difokuskan pada penggunaan

metode pembelajaran kooperatif tipe STAD dan CTL untuk mata pelajaran

akuntansi biaya dan mencari metode mana yang lebih efektif untuk

pembelajaran akuntansi biaya. Dengan demikian jelas bahwa penelitian ini

dilakukan dengan memfokuskan pada penggunaan kooperatif tipe STAD dan

CTL dalam pembelajaran akuntansi biaya.

1.4 Rumusan Masalah

Sesuai dengan pembahasan sebelumnya, baik pada latar belakang masalah,

identifikasi masalah, dan maupun pembatasan masalah, maka permasalahan

1. Apakah ada perbedaan hasil belajar Akuntansi Biaya antar metode

pembelajaran yang digunakan (kooperatif tipe STAD dan CTL) dan antar

tingkat kemampuan awal (tinggi, sedang, dan rendah) siswa kelas XII Ak

SMK Negeri 1 Bandar Lampung?

2. Apakah ada perbedaan hasil belajar Akuntansi Biaya antara siswa yang

diberi pembelajaran dengan menggunakan metode kooperatif tipe STAD

dan menggunakan pembelajaran CTL tanpa memperhatikan tingkat

kemampuan awal pada siswa kelas XII Ak SMK Negeri 1 Bandar

Lampung?

3. Apakah ada perbedaan hasil belajar Akuntansi Biaya antara siswa yang

berkemampuan awal tinggi, sedang, dan rendah tanpa

mempertimbangkan metode pembelajaran yang digunakan pada siswa

kelas XII Ak SMK Negeri 1 Bandar Lampung?

4. Apakah terdapat interaksi antara metode pembelajaran yang digunakan

dengan tingkat kemampuan awal siswa terhadap hasil belajar Akuntansi

Biaya pada siswa kelas XII Ak SMK Negeri 1 Bandar Lampung?

5. Apakah terdapat perbedaan rerata (mean) hasil belajar Akuntansi Biaya

antara siswa yang diberi pembelajaran menggunakan metode kooperatif

tipe STAD dan menggunakan pembelajaran CTL pada tingkat

kemampuan awal tinggi siswa kelas XII Ak SMK Negeri 1 Bandar

Lampung?

6. Apakah terdapat perbedaan rerata (mean) hasil belajar Akuntansi Biaya

14 tipe STAD dan menggunakan pembelajaran CTL pada tingkat

kemampuan awal sedang siswa kelas XII Ak SMK Negeri 1 Bandar

Lampung?

7. Apakah terdapat perbedaan rerata (mean) hasil belajar Akuntansi Biaya

antara siswa yang diberi pembelajaran menggunakan metode kooperatif

tipe STAD dan menggunakan pembelajaran CTL pada tingkat

kemampuan awal rendah siswa kelas XII Ak SMK Negeri 1 Bandar

Lampung?

8. Metode pembelajaran manakah yang lebih efektif antara metode

kooperatif tipe STAD dan pembelajaran CTL untuk pembelajaran

akuntansi biaya pada kelas XII Ak SMK Negeri 1 Bandar Lampung?

1.5 Tujuan Penelitian

Mengacu pada pembahasan yang disajikan bagian pembatasan masalah dan

perumusan masalah sebelumnya, maka tujuan yang diharapkan melalui

penelitian ini dapat dinyatakan sebagai berikut.

1. Untuk mengetahui perbedaan hasil belajar Akuntansi Biaya antar metode

pembelajaran yang digunakan (kooperatif tipe STAD dan CTL) dan

antartingkat kemampuan awal (tinggi, sedang, dan rendah) siswa kelas

XII Ak SMK Negeri 1 Bandar Lampung.

2. Untuk mengetahui perbedaan hasil belajar Akuntansi Biaya antara siswa

yang diberi pembelajaran dengan menggunakan metode kooperatif tipe

tingkat kemampuan awal pada siswa kelas XII Ak SMK Negeri 1 Bandar

Lampung.

3. Untuk mengetahui perbedaan hasil belajar Akuntansi Biaya antara siswa

yang berkemampuan awal tinggi, sedang, dan rendah tanpa

mempertimbangkan metode pembelajaran yang digunakan pada siswa

kelas XII Ak SMK Negeri 1 Bandar Lampung.

4. Untuk mengetahui interaksi antara metode pembelajaran yang digunakan

dengan tingkat kemampuan awal siswa terhadap hasil belajar Akuntansi

Biaya pada siswa kelas XII Ak SMK Negeri 1 Bandar Lampung.

5. Untuk mengetahui perbedaan rerata (mean) hasil belajar Akuntansi Biaya

antara siswa yang diberi pembelajaran menggunakan metode kooperatif

tipe STAD dan menggunakan pembelajaran CTL pada tingkat

kemampuan awal tinggi siswa kelas XII Ak SMK Negeri 1 Bandar

Lampung.

6. Untuk mengetahui perbedaan rerata (mean) hasil belajar Akuntansi Biaya

antara siswa yang diberi pembelajaran menggunakan metode kooperatif

tipe STAD dan menggunakan pembelajaran CTL pada tingkat

kemampuan awal sedang siswa kelas XII Ak SMK Negeri 1 Bandar

Lampung.

7. Untuk mengetahui perbedaan rerata (mean) hasil belajar Akuntansi Biaya

antara siswa yang diberi pembelajaran menggunakan metode kooperatif

16 kemampuan awal rendah siswa kelas XII Ak SMK Negeri 1 Bandar

Lampung.

8. Untuk mengetahui metode pembelajaran yang lebih efektif antara metode

kooperatif tipe STAD dan pembelajaran CTL dalam pembelajaran

akuntansi biaya pada kelas XII Ak SMK Negeri 1 Bandar Lampung.

1.6 Kegunaan Penelitian

Kegunaan hasil penelitian ini secara umum adalah untuk memperbaiki

kualitas proses pembelajaran Akuntansi Biaya di kelas XII Ak SMKN 1

Bandar Lampung. Secara khusus dapat diuraikan manfaat hasil penelitian

ini sebagai berikut.

1.6.1 Kegunaan Teoritis

Beberapa manfaat yang dapat diperoleh secara teoritis atas hasil

penelitian ini dapat dikemukakan sbb.

1. Sebagai sumbangan bagi khasanah ilmu pengetahuan,

pembelajaran akuntansi di SMK, khususnya pelajaran akuntansi

biaya.

2. Sebagai kajian program studi Pendidikan IPS dalam peningkatan

kualitas pembelajaran, khususnya melalui pembelajaran

3. Memberikan peluang peneliti untuk melakukan penelitian lebih

lanjut tentang hal yang sama dengan menggunakan teori-teori lain

yang belum digunakan dalam penelitian ini.

1.6.2 Kegunaan Praktis

Beberapa manfaat yang dapat diperoleh secara praktis atas hasil

penelitian ini dapat dikemukakan sbb.

1. Bagi guru, hasil penelitian ini dapat digunakan sebagai acuan

untuk meningkatkan kemampuan siswa dalam pembelajaran

Akuntansi Biaya dengan menggunakan metode pembelajaran

Kooperatif tipe STAD atau metode pembelajaran CTL pada siswa

kelas XII Ak SMK Negeri 1 Bandar Lampung.

2. Bagi siswa, sebagai tambahan wawasan untuk meningkatkan

hasil belajar melalui model pembelajaran yang melibatkan siswa

sercara lebih optimal.

3. Bagi sekolah, hasil penelitian ini dapat digunakan sebagai bahan

acuan dalam menciptakan suasana sekolah yang berdampak

kepada hasil belajar siswa di sekolah.

1.7 Ruang Lingkup

Ruang lingkup penelitian akan difokuskan pada ruang lingkup penelitian dan

ruang lingkup ilmu. Untuk mengetahui kedudukan keilmuan dalam cakupan

18

1.7.1 Ruang Lingkup Penelitian

Fokus ruang lingkup penelitian yakni perbedaan hasil belajar siswa

dengan strategi pembelajaran kooperatif tipe STAD dan CTL pada

pembelajaran akuntansi biaya.

1.7.2 Ruang Lingkup Ilmu

Ruang lingkup kajian ilmu IPS sebagai pelajaran dan pendidikan

disiplin ilmu yang bersumber dari kehidupan sosial masyarakat sudah

seharusnya memiliki landasan dalam pengembangan, baik sebagai

mata pelajaran maupun disiplin ilmu.

Pendidikan IPS yang di Indonesia baru diperkenalkan di tingkat

sekolah pada awal tahun 1970-an kini semakin berkembang sejalan

dengn perkembangan pemikiran tentang Social Studies di

negara-negara maju dan tingkat permasalahan sosial yang semakin

kompleks. Ada lima tradisi Social Studies, yaitu (1) IPS sebagai

transmisi kewarganegaraan (Social studies as citizenship

transmission); (2) IPS sebagai ilmu-ilmu sosial (Social studies as

social sciences); (3) IPS sebagai penelitian mendalam (Social studies

as reflective inquiry); (4) IPS sebagai kritik kehidupan sosial (Social

studies social criticism); (5) IPS sebagai pengembangan pribadi

individu (Social studies as personal develepment of the individual)

(Sapria, 2009: 13). Merujuk pada lima tradisi ini, maka kajian dan

impelentasi IPS bukan hanya dikembangkan di tingkat sekolah

bahwa istilah PIPS sebagai pendidikan disiplin ilmu adalah PIPS

yang dikaji dan dikembangkan secara ontologis, epistemologi dan

aksiologis di perguruan tinggi baik pada jenjang S1, S2 maupun S3 .

Pendidikan disiplin ilmu berbeda dengan kajian disiplin ilmu yang

telah banyak dikenal karena kajian pendidikan disiplin ilmu bersifat

synthetic, integrated, dan multidimensional sehingga cakupan dan

keterkaitan bidang kajian ini sangat luas baik dengan agama, filsafat

ilmu, filsafat pendidikan, filsafat pancasila, sains, teknologi, maupun

masalah-masalah sosial dan kealaman. Ini berarti PIPS juga

berkaitan dengan kajian ilmu ekonomi karena ilmu ekonomi adalah

suatu studi tentang bagaimana langkanya sumber-sumber yang

dimanfaatkan untuk memenuhi keinginan-keinginan manusia yang

tidak terbatas. Kajian dalam pembahasan pada tulisan ini, lapangan

kebijakan ekonomi tidak dimaksudkan sebagai bidang kajian

ekonomi bagian dari suatu ilmu sosial. Kebijakan ekonomi atau ilmu

ekonomi normatif berkaitan dengan aplikasi hasil analisis ekonomi

(pengetahuan secara ilmiah) untuk memecahkan masalah-masalah

sosial. Dengan demikian kebijakan ekonomi menangani bagaimana

persoalan-persoalan ekonomi harus dipecahkan untuk mencapai

tujuan-tujuan tertentu. Oleh karena itu kebijakan ekonomi

didasarkan pada nilai-nilai individu yang dikaitkan dengan cara yang

baik (secara moral) untuk mengalokasikan sumber-sumber yang

20 Dalam kajian ilmu IPS terdapat 10 tema utama yang berfungsi

sebagai mengatur alur untuk kurikulum sosial di setiap tingkat

sekolah, kesepuluh tema tersebut terdiri dari, (1) budaya, (2) waktu,

kontinuitas dan perubahan, (3) orang, tempat dan lingkungan, (4)

individu, pengembangan dan identitas, (5) individu, kelompok dan

lembaga, (6) kekuasaan, wewenang dan pemerintahan, (7) produksi,

distribusi dan konsumsi, (8) sain, teknologi dan masyarakat, (9)

koneksi global dan (10) cita-cita dan praktek warganegara (National

Council for The Social Studies, 1994: 19).

Salah satu tema pada IPS di atas menunjukkan tentang produksi,

distribusi dan konsumsi yang merupakan bagian utama pada

ekonomi. Kegiatan produksi dan distribusi yang dilakukan baik oleh

individu maupun kelompok memiliki motif mencari keuntungan.

Baik dengan motif keuntungan maupun tidak, alur kegiatan produksi

dan distribusi perlu adanya pertanggungjawaban.

Pertanggung-jawaban atas kegiatan produksi dan distribusi tersebut akan dapat

dilakukan dengan baik manakala kegiatan tersebut di catat secara

tertib dan teratur yang disebut dengan akuntansi.

Pembahasan di atas tersebut menunjukkan bahwa akuntansi

merupakan rangkaian kegiatan yang nyata dari kegiatan produksi dan

distribusi. Akuntansi dalam kontek IPS merupakan perluasan dan

pengembangan aktifitas produksi, distribusi dan konsumsi.

Akuntansi diperlukan untuk dapat mempertahankan kelangsungan

kegiatan produksi, distribusi dan konsumsi. Akuntansi sangat

diperlukan untuk dapat mempertahankan eksistensi kegiatan

produksi, distribusi dan konsumsi. Sedangkan akuntansi biaya

adalah bagian dari mata pelajaran akuntansi yang khusus belajar

tentang penentuan harga pokok (cost) dari suatu produk yang

diproduksi (atau dijual di pasar) baik untuk memenuhi pesanan dan

pemesan maupun untuk menjadi persediaan barang dagangan yang

akan dijual. Untuk mengetahui kegiatan produksi tersebut

mendapatkan keuntungan atau tidak maka harus dilakukan sebuah

pencatatan yang kegiatan pencatatan dalam kegiatan produksi

II. TINJAUAN PUSTAKA, KERANGKA PIKIR DAN HIPOTESIS

Pembahasan dalam bab ini akan difokuskan pada beberapa sub bab yang berupa tinjauan pustaka, tinjauan tentang teori pembelajaran, hasil belajar, pembelajaran kooperatif, pembelajaran kooperatif tipe STAD, pembelajaran CTL, akuntansi biaya, penelitian yang relevan, kerangka pikir dan hipotesis. Untuk lebih jelasnya pembahasan tiap sub bab akan diuraikan sebagai berikut.

2.1 Tinjauan Pustaka

Sebagaimana dipahami oleh semua guru bahwa di dalam proses pembelajaran, tugas guru tidak hanya terbatas memberikan informasi ilmu pengetahuan kepada siswa. Tugas yang lebih berat adalah mengusahakan bagaimana konsep-konsep penting dan yang berguna dapat tertanam kuat di dalam benak siswa.

2.1.1 Tinjauan tentang Teori Pembelajaran

Gagne dalam Mariana, (1999:25) menyatakan untuk terjadinya belajar pada siswa diperlukan kondisi belajar, baik kondisi internal maupun kondisi eksternal. Kondisi internal merupakan peningkatan memori sebagai hasil belajar terdahulu dan memori siswa yang terdahulu merupakan komponen kemampuan yang baru dan ditempatkan bersama-sama. Kondisi eksternal meliputi aspek atau benda yang dirancang dalam pembelajaran. Gagne menekankan pentingnya kondisi internal dan eksternal dalam suatu pembelajaran agar siswa memperoleh hasil yang diharapkan. Dengan demikian sebaiknya memperhatikan atau menata pembelajaran yang memungkinkan mengaktifkan memori siswa yang sesuai agar informasi yang baru dapat dipahaminya. Kondisi eksternal ini bertujuan antara lain merangsang ingatan siswa, menginformasikan tujuan pembelajaran, membimbing belajar maeri yang baru, memberikan kesempatan kepada siswa menghubungkan dengan informasi baru.

24

pada tahap sensori motor anak berpikir melalui gerakan atau perbuatan (Ruseffendi, 1997: 132).

Lebih jauh Piaget mengemukakan bahwa pengetahuan tidak diperoleh secara pasif oleh seseorang, melainkan melalui tindakan. Bahkan, perkembangan kognitif anak bergantung pada seberapa jauh mereka aktif memanipulasi dan berinteraksi dengan lingkungannya. Sedangkan, perkembangan kognitif itu sendiri merupakan proses berkesinambungan tentang keadaan ketidak-seimbangan dan keadaan keseimbangan. Pandangan Piaget tentang tahap perkembangan kognitif anak dapat dipahami bahwa pada tahap tertentu cara maupun kemampuan anak mengkonstruksi ilmu berbeda-beda berdasarkan kematangan intelektual anak. Berkaitan dengan anak dan lingkungan belajarnya menurut pandangan konstruktivisme.

dari teori belajar kognitif Piaget menyatakan bahwa ilmu pengetahuan dibangun dalam pikiran seorang anak dengan kegiatan asimilasi dan akomodasi sesuai dengan skemata yang dimilikinya. Menurut Sutikno (2009: 4) belajar merupakan suatu proses usaha yang dilakukan seseorang untuk memperoleh suatu perubahanyang baru, sebagai hasil pengalamannya sendiri dalam interaksi dengan lingkungannya. Sedangkan menurut Sanjaya (2006: 91) belajar adalah proses perubahan tingkah laku. Pengertian di atas, dapat dipahami bahwa belajar adalah suatu aktivitas yang berlangsung secara interaktif antara faktor intern pada diri pebelajar dengan faktor ekstern atau lingkungan, sehingga melahirkan perubahan tingkah laku. Berikut adalah tiga dalil pokok Piaget dalam kaitannya dengan tahap perkembangan intelektual atau tahap perkembangan kognitif atau biasa juga disebut tahap perkembagan mental.

Piaget dalam Herpratiwi (2009: 78) mengemukakan; (1) perkembangan intelektual terjadi melalui tahap-tahap beruntun yang selalu terjadi dengan urutan yang sama. Maksudnya, setiap manusia akan mengalami urutan-urutan tersebut dan dengan urutan yang sama, (2) tahap-tahap tersebut didefinisikan sebagai suatu

cluster dari operasi mental (pengurutan, pengekalan, pengelompokan, pembuatan hipotesis dan penarikan kesimpulan) yang menunjukkan adanya tingkah laku intelektual dan (3) gerak melalui tahap-tahap tersebut dilengkapi oleh keseimbangan

(equilibration), proses pengembangan yang menguraikan tentang interaksi antara pengalaman (asimilasi) dan struktur kognitif yang timbul (akomodasi).

26

fisik. Penemuan atau discovery dalam belajar lebih mudah diperoleh dalam konteks sosial budaya seseorang Poedjiadi dalam Herpratiwi (2009: 79). Dalam penjelasan lain Tanjung (1998: 7) mengatakan bahwa inti konstruktivis Vigotsky adalah interaksi antara aspek internal dan ekternal yang penekanannya pada lingkungan sosial dalam belajar.

Adapun implikasi dari teori belajar konstruktivisme dalam pendidikan anak Poedjiadi dalam Herpratiwi (2009: 80) adalah sebagai berikut: (1) Tujuan pendidikan menurut teori belajar konstruktivisme adalah menghasilkan individu atau anak yang memiliki kemampuan berfikir untuk menyelesaikan setiap persoalan yang dihadapi. (2) kurikulum dirancang sedemikian rupa sehingga terjadi situasi yang memungkinkan pengetahuan dan keterampilan dapat dikonstruksi oleh peserta didik. Selain itu, latihan memcahkan masalah seringkali dilakukan melalui belajar kelompok dengan menganalisis masalah dalam kehidupan sehari-hari. (3) peserta didik diharapkan selalu aktif dan dapat menemukan cara belajar yang sesuai bagi dirinya. Guru hanyalah berfungsi sebagai mediator, fasilitor, dan teman yang membuat situasi yang kondusif untuk terjadinya konstruksi pengetahuan pada diri peserta didik.

2.1.2 Pengertian Pembelajaran

pengalaman dan pengetahuan baru. Menurut Sanjaya (2007: 51), instruction atau pembelajaran adalah kegiatan yang bertujuan untuk memberi pembelajaran dan melalui proses kegiatan pembelajaran siswa diharapkan dapat memanfaatkan komponen kegiatan untukmencpai tujuan. Sedangkan menurut Max, (2000: 24), pembelajaran adalah memberikan kebebasan kepada siswa untuk memilih bahan pelajaran dan cara mempelajarinya sesuai dengan minat dan kemampuannya. Adapun menurut Hamalik,(1995:57), pembelajaran adalah suatu kombinasi yang tersusun meliputi unsur-unsur manusiawi, material, fasilitas, perlengkapan dan prosedur yang saling mempengaruhi mencapai tujuan pembelajaran

28

Dengan demikian dapat diketahui bahwa kegiatan pembelajaran merupakan kegiatan yang melibatkan beberapa komponen.

a. Siswa

Seorang yang bertindak sebagai pencari, penerima, dan penyimpan isi pelajaran yang dibutuhkan untuk mencapai tujuan.

b. Seseorang yang bertindak sebagai pengelola, katalisator, dan peran lainnya yang memungkinkan berlangsungnya kegiatan belajar mengajar yang efektif.

c. Tujuan

Pernyataan tentang perubahan perilaku (kognitif, psikomotorik, afektif) yang diinginkan terjadi pada siswa setelah mengikuti kegiatan pembelajaran.

d. Materi Pelajaran

Segala informasi berupa fakta, prinsip, dan konsep yang diperlukan untuk mencapai tujuan.

e. Metode

Cara yang teratur untuk memberikan kesempatan kepada siswa untuk mendapat informasi yang dibutuhkan mereka untuk mencapai tujuan.

f. Media

Bahan pengajaran dengan atau tanpa peralatan yang digunakan untuk menyajikan informasi kepada siswa.

Cara tertentu yang digunakan untuk menilai suatu proses dan hasilnya.

Model pembelajaran kooperatif dikembangkan untuk mencapai setidak-tidaknya tiga tujuan pembelajaran penting. Menurut Depdiknas tujuan pertama pembelajaran kooperatif, yaitu meningkatkan hasil akademik, dengan meningkatkan kinerja siswa dalam tugas-tugas akademiknya. Siswa yang lebih mampu akan menjadi nara sumber bagi siswa yang kurang mampu, yang memiliki orientasi dan bahasa yang sama. Sedangkan tujuan yang kedua, pembelajaran kooperatif memberi peluang agar siswa dapat menerima teman-temannya yang mempunyai berbagai perbedaan latar belajar. Perbedaan tersebut antara lain perbedaan suku, agama, kemampuan akademik, dan tingkat sosial. Tujuan penting ketiga dari pembelajaran kooperatif ialah untuk mengembangkan keterampilan sosial siswa. Keterampilan sosial yang dimaksud antara lain, berbagi tugas, aktif bertanya, menghargai pendapat orang lain, memancing teman untuk bertanya, mau menjelaskan ide atau pendapat, bekerja dalam kelompok dan sebagainya.

30

diinginkan. Pembelajaran lebih menekankan pada cara-cara untuk mencapai tujuan dan berkaitan dengan bagaimana cara mengorganisasikan isi pembelajaran, menyampaikan isi pembelajaran dan mengelola pembelajaran.

Pembelajaran harus dilakukan dengan kreatif dan menyenangkan agar kegiatan belajar menjadi beragam sehingga memenuhi dan mampu memberikan pelayanan pada berbagai tingkat kemampuan dan mampu menciptakan suasana belajar yang menyenangkan sehingga siswa memusatkan perhatian secara penuh. Pembelajaran kreatif dan menyenangkan juga merupakan usaha membangun pengalaman belajar siswa dengan berbagai keterampilan proses untuk mendapatkan pengalaman dan pengetahuan baru, melalui penciptaan kegiatan belajar yang beragam dan mengkondisikan suasana belajar sehingga mampu memberikan pelayanan pada berbagai tingkat kemampuan dan gaya belajar siswa, serta siswa lebih terpusat perhatiannya secara penuh.

pembelajaran yang sesuai dengan karakteristik anak didik demi untuk mencapai tujuan anak didik. Proses pembelajaran yang harus disiapkan oleh seorang guru hendaknya terlebih dahulu harus memperhatikan teori-teori yang melandasinya dan bagaimana implikasinya dalam proses pembelajaran. Pembelajaran mengandung arti setiap kegiatan yang dirancang untuk membantu seseorang mempelajari suatu kemampuan dan atau nilai yang baru (Syaiful Sagala, 2003:61)

32

Konstruktivisme merupakan landasan berpikir bahwa pengetahuan dibangun oleh manusia sedikit demi sedikit sehingga prestasinya diperluas melalui konteks terbatas dan tidak serta merta. Pengetahuan itu bukan seperakat fakta-fakta, konsep atau kaidah yang siap untuk diambil dan diingat. Dalam kontek ini siswa harus mampu merekontruksi pengetahuan dan memberi makna melalui pengalaman nyata. Satu prinsip yang penting dalam pendidikan adalah guru tidak hanya sekedar memberikan pengetahuan pada siswa tetapi siswa harus membangun sendiri pengetahuan di dalam benaknya. Guru dapat memberikan kemudahan untuk proses ini dengan memberikan kesempatan kepada siswa untuk menemukan atau menerapkan ide-ide mereka sendiri, dan guru juga mengajarkan siswa untuk menjadi sadar mengunakan strategi mereka sendiri dalam belajar.

Menurut Eggen & Kauchak (1998) menjelaskan bahwa ada enam ciri pembelajaran yang efektif, yaitu

a. siswa menjadi pengkaji yang aktif terhadap lingkungannya melalui mengobservasi, membandingkan, menemukan kesama-an-kesamaan dan perbedaan-perbedaan serta membentuk konsep dan generalisasi berdasarkan kesamaan-kesamaan yang ditemukan;

b. guru menyediakan materi sebagai fokus berpikir dan berinteraksi dalam pelajaran;

c. aktivitas-aktivitas siswa sepenuhnya didasarkan pada pengka-jian;

d. guru secara aktif terlibat dalam pemberian arahan dan tuntunan kepada siswa dalam menganalisis informasi;

e. orientasi pembelajaran penguasaan isi pelajaran dan pengem-bangan keterampilan berpikir; serta

Adapun ciri-ciri pembelajaran yang menganut unsur-unsur dinamis dalam proses belajar siswa sebagai berikut :

a. Motivasi belajar

Motivasi dapat dikatakan sebagai serangkaian usaha untuk menyediakan kondisi tertentu, sehingga seseorang itu mau dan ingin melakukan sesuatu, dan bila ia tidak suka, maka ia akan berusaha mengelakkan perasaan tidak suka itu. Jadi, motivasi dapat dirangsang dari luar, tetapi motivasi itu tumbuh di dalam diri seseorang. Seperti kegiatan belajar, maka motivasi dapat dikatakan sebagai keseluruhan daya penggerak di dalam diri seseorang/siswa yang menimbulkan kegiatan belajar, yang menjalin kelangsungan dan memberikan arah pada kegiatan belajar sehingga tujuan yang dihendaki dapat dicapai oleh siswa.

b. Bahan belajar

34

c. Alat Bantu belajar

Semua alat yang digunakan dalam kegiatan pembelajaran, dengan maksud untuk menyampaikan pesan (informasi) dari sumber (guru maupun sumber lain) kepada penerima (siswa). Informasi yang disampaikan melalui media harus dapat diterima oleh siswa, dengan menggunakan salah satu ataupun gabungan beberapa alat indera mereka. Sehingga, apabila pengajaran disampaikan dengan bantuan gambar-gambar, foto, grafik, dan sebagainya, dan siswa diberi kesempatan untuk melihat, memegang, meraba, atau mengerjakan sendiri maka memudahkan siswa untuk mengerti pengajaran tersebut.

d. Suasana belajar

Suasana yang dapat menimbulkan aktivitas dan gairah pada siswa dalam pembelajaran terjadi hal-hal berikut ini.

1. Adanya komunikasi dua arah (antara guru-siswa maupun sebaliknya) yang intim dan hangat, sehingga hubungan guru-siswa yang secara hakiki setara dan dapat berbuat bersama.

jasmani, ada minat, perhatian, motivasi, dan lain sebagainya.

e. Kondisi siswa yang belajar

Mengenai kondisi siswa, dapat dikemukakan bahwa (1) siswa memilki sifat yang unik, artinya antara anak yang satu dengan yang lainnya berbeda, (2) kesamaan siswa, yaitu memiliki langkah-langkah perkembangan, dan memiliki potensi yang perlu diaktualisasikan melalui pembelajaran. Kondisi siswa sendiri sangat dipengaruhi oleh faktor intern dan juga faktor ekstern, yaitu segala sesuatu yang ada di luar diri siswa, termasuk situasi pembelajaran yang diciptakan guru. Oleh karena itu kegiatan pembelajaran lebih menekankan pada peranan dan partisipasi siswa, bukan peran guru yang dominan, tetapi lebih berperan sebagai fasilitator, motivator, dan pembimbing.

2.1.3 Pembelajaran Kooperatif

36

2.1.3.1 Pengertian Pembelajaran Kooperatif

Model pembelajaran kooperatif dikembangkan untuk mencapai setidak-tidaknya tiga tujuan pembelajaran penting. Menurut Depdiknas tujuan pertama pembelajaran kooperatif, yaitu meningkatkan hasil akademik, dengan meningkatkan kinerja siswa dalam tugas-tugas akademiknya. Siswa yang lebih mampu akan menjadi nara sumber bagi siswa yang kurang mampu, yang memiliki orientasi dan bahasa yang sama. Sedangkan tujuan yang kedua, pembelajaran kooperatif memberi peluang agar siswa dapat menerima teman-temannya yang mempunyai berbagai perbedaan latar belajar. Perbedaan tersebut antara lain perbedaan suku, agama, kemampuan akademik, dan tingkat sosial. Tujuan penting ketiga dari pembelajaran kooperatif ialah untuk mengembangkan keterampilan sosial siswa. Keterampilan sosial yang dimaksud antara lain, berbagi tugas, aktif bertanya, menghargai pendapat orang lain, memancing teman untuk bertanya, mau menjelaskan ide atau pendapat, bekerja dalam kelompok dan sebagainya.

dapat terlibat secara aktif dalam proses berpikir dan dalam kegiatan-kegiatan belajar. Dalam hal ini sebagian besar aktifitas pembelajaran berpusat pada siswa, yaitu mempelajari materi pelajaran serta berdiskusi untuk memecahkan masalah.

Model pembelajaran kooperatif adalah model pembelajaran dengan setting kelompok-kelompok kecil dengan memperhatikan keberagaman anggota kelompok sebagai wadah siswa bekerjasama dan memecahkan suatu masalah melalui interaksi sosial dengan teman sebayanya, memberikan kesempatan pada peserta didik untuk mempelajari sesuatu dengan baik pada waktu yang bersamaan dan ia menjadi narasumber bagi teman yang lain. Jadi Pembelajaran kooperatif merupakan model pembelajaran yang mengutamakan kerjasama diantara siswa untuk mencapai tujuan pembelajaran.

38

pula, dan (4) penghargaan lebih diutamakan pada kerja kelompok dari pada perorangan (Slavin dalam Yasa, 2008).

Dengan demikian jelas bahwa ciri-ciri pokok model pembelajaran kooperatif dapat dikemukakan sbb.

1) Siswa bekerja dalam kelompok secara kooperatif untuk menyele-saikan materi belajarnya.

2) Kelompok dibentuk dari siswa yang memiliki kemampuan tinggi, sedang dan rendah.

3) Bilamana mungkin, anggota kelompok juga berasal dari ras, budaya, suku dan jenis kelamin yang berbeda.

4) Penghargaan lebih berorientasi pada kelompok daripada individu.

2.1.3.2 Tujuan Pembelajaran Kooperatif

Tujuan model pembelajaran kooperatif adalah menciptakan situasi mampu memacu keberhasilan individu melalui kelompoknya. Menurut Ibrahim dalam Yasa, (2008) model pembelajaran kooperatif dikembangkan untuk mencapai setidak-tidaknya 3 tujuan pembelajaran berikut ini.

disajikan oleh guru sehingga semua peserta didik akan lebih mudah memhami konsep.

b. Penerimaan perbedaan individu (suku, sosial, budaya dan kemampuan) yaitu membuat suasana penerimaan terhadap sesama peserta didik yang berbeda latar belakangnya. Hal ini memberikan kesempatan yang sama kepada semua peserta didik terlepas dari latar belakang serta menciptakan kondisi untuk bekerjasama dan saling ketergantungan yang positif satu sama lain dalam menyelesaikan tugas-tugas.

c. Pengembangan keterampilan sosial yaitu mengajarkan keterampilan bekerja sama atau kolaborasi dalam memecahkan permasalahan. Keterampilan ini sangat penting bagi peserta didik sebagai bekal untuk hidup bernasyarakat. Selain itu para peserta didik belajar untuk saling menghargai satu sama lain.

2.1.3.3 Tahap-Tahap Pada Pembelajaran Kooperatif

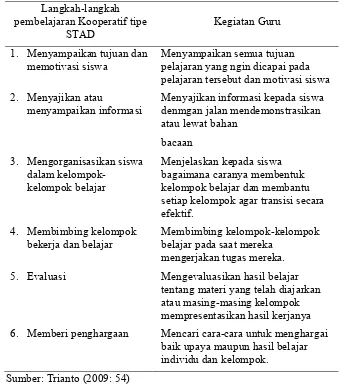

Berdasarkan kajian terhadap tipe-tipe pembelajaran kooperatif pada dasarnya pembelajaran kooperatif mempunyai 6 (enam) langkah utama (Ibrahim dalam Yasa, 2008) berikut ini.

40

b. Menyajikan informasi yaitu: guru menghadirkan/menyajikan informasi untek peserta didik baik secara presentasi verbal ataupun dengan tulisan.

c. Mengorganisasikan siswa ke dalam kelompok-kelompok belajar dengan cara guru menjelaskan pada peserta didik bagaimana membentuk kelompok belajar dan membantu setiap kelompok agar melakukan secara efisien.

d. Membimbing bekerja dan belajar, yaitu guru mengemukakan tujuan, memotivasi peserta didik untuk belajar, menyediakan objek dan membuat perangkat pembelajaran.

e. Evaluasi tentang apa yang sudah dipelajari sehingga masing-masing kelompok mempresentasikan hasil kerjanya.

f. Memberikan penghargaan baik secara kelompo maupun individu atau mengenali prestasi yaitu guru mencari untuk mengenali baik usaha dan prestasi individu juga kelompoknya dan memberi penghargaan terhadap usaha-usaha kelompok maupun individu.

2.1.3.4 Karakteristik Pembelajaran Kooperatif

Suprijono 2009). Secara rinci Karakteristik pembelajaran kooperatif diantaranya:

a. Siswa bekerja dalam kelompok kooperatif untuk menguasai materi akademis.

b. Anggota-anggota dalam kelompok diatur terdiri dari siswa yang berkemampuan rendah, sedang, dan tinggi.

c. Jika memungkinkan, masing-masing anggota kelompok kooperatif berbeda suku, budaya, dan jenis kelamin.

d. Sistem penghargaan yang berorientasi kepada kelompok daripada individu (Johnson & Johnson dalam Arini, 2011).

Selain itu, terdapat empat tahapan keterampilan kooperatif yang harus ada dalam model pembelajaran kooperatif yaitu:

a. Forming (pembentukan) yaitu keterampilan yang dibutuhkan untuk membentuk kelompok dan membentuk sikap yang sesuai dengan norma.

b. Functioniong (pengaturan) yaitu keterampilan yang dibutuhkan untuk mengatur aktivitas kelompok dalam menyelesaikan tugas dan membina hubungan kerja sama diantara anggota kelompok. c. Formating (perumusan) yaitu keterampilan yang dibutuhkan

42

d. Fermenting (penyerapan) yaitu keterampilan yang dibutuhkan untuk merangsang pemahaman konsep sebelum pembelajaran, konflik kognitif, mencari lebih banyak informasi, dan mengkomunikasikan pemikiran untuk memperoleh kesimpulan (Rustaman dalam Musfida, 2009).

2.1.3.5 Kelebihan dan Kekurangan Pembelajaran Kooperatif

Sanjaya: (2007: 249-250) mengatakan bahwa dalam pembelajaran cooperatif learning memiliki beberapa kelebihan dan kekurangan.

1. Kelebihan pembelajaran kooperatif:

a. Dapat menambah kepercayaan kemampuan berpikir sendiri. b. Dapat mengembangkan kemampuan mengungkapkan ide

atau gagasan.

c. Dapat membantu anak untuk lebih bertanggung jawab. d. Dapat membantu meningkakan prestasi akademik siswa. e. Dapat mengembangkan kemampuan siswa terhadap hal yang

nyata.

f. Penyimpanan daya ingat lebih lama. 2. Kelemahan pembelajaran kooperatif yaitu:

b. Hal-hal yang harusnya dipelajari dan dimengerti oleh anak bisa tidak dipahami dan dimengeri oleh anak.

c. Guru dalam menilai didasarkan pada hasil kelompok, padahal siswa butuh penilaian perorangan.

d. Upaya mengembangkan kesadarkan berkelompok memer-lukan waktu yang cukup lama, dan hal ini tidak mungkin hanya dicapai dalam pemakaian satu kali penerapan metode.

2.1.4 Pembelajaran Kooperatif Tipe STAD

Pembahasan tentang pembelajaran kooperatif tipe STAD akan difokuskan pada beberapa hal yaitu pembelajaran kooperatif tipe STAD, pengertian metode pembelajaran kooperatif tipe STAD, kelebihan dan kekurangan pembelajaran kooperatif tipe STAD dengan uraiannya adalah sebagai berikut.

2.1.4.1 Pengertian Metode Pembelajaran Kooperatif tipe STAD

44

pembelajaran. Siswa mengikuti presentasi guru dengan seksama sebagai persiapan untuk mengikuti tes berikutnya; (b) kerja kelompok, kelompok terdiri dari 4-5 orang. Dalam kegiatan kelompok ini, para siswa bersama-sama mendiskusikan masalah yang dihadapi, membandingkan jawaban, atau memperbaiki miskonsepsi, kelompok diharapkan bekerja sama dengan sebaik-baiknya dan saling membantu dalam memahami materi pelajaran; (c) tes, setelah kegiatan presentasi guru dan kegiatan kelompok, siswa diberikan tes secara individual. Dalam menjawab tes, siswa tidak diperkenankan saling membantu; (d) peningkatan skor individu, setiap anggota kelompok diharapkan mencapai skor tes yang tinggi karena skor ini akan memberikan kontribusi terhadap peningkatan skor rata-rata kelompok; (e) penghargaan kolompok, kelompok yang mencapai rata-rata skor tertinggi, diberikan penghargaan (Slavin dalam Surianta, 2009).

dalam pembelajaran Akuntansi Biaya. Tahap pelaksanaan pembelajaran kooperatif tipe STAD.

A. Persiapan materi dan penerapkan siswa dalam kelompok. Sebelum menyajikan guru harus mempersiapkan lembar kegiatan dan lembar jawaban yang akan dipelajarai siswa dalam kelompok-kelomok kooperatif. Kemudian menetapkan siswa dalam kelompok heterogen dengan jumlah maksimal 4 - 6 orang, aturan heterogenitas dapat berdasarkan pada :

a. Kemampuan akademik (pandai, sedang dan rendah) yang didapat dari hasil akademik (skor awal) sebelumnya. Perlu diingat pembagian itu harus diseimbangkan sehingga setiap kelompok terdiri dari siswa dengan siswa dengan tingkat prestasi seimbang.

b. Jenis kelamin, latar belakang sosial, k