PENGARUH KEAHLIAN AUDIT, KOMPLEKSITAS TUGAS

DAN

LOCUS OF CONTROL

TERHADAP

AUDIT JUDGMENT

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Universltas blarn Negeri

SYARIF HIDAYATULLAH JAKARTA

Oleh:

RENYRETNOWATI

NIJ.\1:105082002770

ィNゥセセウゥヲゥォ。ウゥ@ : ... セ@... H • • k . . . - . . . H . ,

JURUSAN AKUNTANSI

FAI(ULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH KEAHLIAN AUDIT, KOMPLEKSITAS TUGAS

DAN

LOCUS OF CONTROL

TERHADAP

AUDIT JUDGMENT

,..----·

セᄋM-· 1

PER PUST AKMN UT AMA i UIN SYAHID .JAKARTA

I

SkripsiDiajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Meraih Gelar Sa1jana Ekonomi

Oleh:

Reny Retnowati

Nll\1:105082002770

Dibawah Bimbingan

Pcmbimbing I Pembimbing II

Dr. Yahya Hamja, 1\11\1

NIP : 130 676 334

JURUSAN AKUNT ANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDA YATULLAH

JAKARTA

Hari ini Jurn 'at Tanggal 13 Bulan November Tahun Dua Ribu Sernbilan telah

dilakukan Ujian Komprehensif atas narna Reny Retnowati NIM: 105082002770

dengan juclul skripsi

"PENGARUH

KEAHLIAN

AUDIT,

KOMPLEKSITAS TUGAS DAN

LOCUS OF CONTROL

TERHADAP

AUDIT JUDGMENT".

Mernperhatikan penarnpilanmahasiswa tcrscbut selarna ujian berlangsung, rnaka skripsi ini sudah dapat

diterirna sebagai salah satu syarat untuk mernperoleh gelar Sarjana Ekonomi pada

Jurusan Akuntansi Fakultas Ekonomi dan llmu Sosial Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

Jakarta, I 3 November 2009

Tim Penguji Ujian Komprehensif

-00

Prof. Dr. Ahmad RodoniBari ini Jum'at Tanggal 11 Bulan Desember Tahun Dua Ribu Sembilan telah

dilakukan Ujian Sidang Skripsi atas nama Reny Retnowati NIM: 105082002770

dengan

judul

skripsi

"PENGARUH

KEAHLIAN

AUDIT,

KOMPLEKSITAS TUGAS DAN

LOCUS OF CONTROL

TERHADAP

AUDIT JUDGMENT

".

Memperhatikan penampilan

mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat

diterima sebagai salah satu syarat untuk memperoleh gelar :Sarjana Ekonomi pada

Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

Dr. Yahya

Hamja,Ketua

Tim Penguji Skripsi

DAFT AR RIWAYAT HIDUP

I. Biodata Pribacli

I. Nama Lengkap

2. Tempat I Tanggal Lahir

3. Alamat

4. Agama

5. Kewarganegaraan

6. Telepon

7. E-mail

II. Pendidikan

I. SD Negeri Bambu A pus 2

2. MTsN Pamulang 2

3. SMK YMJ Ciputat

: Reny Retnowati

: Jakarta, 26 Januari I 988

: JI. Mujair 4 no.39 RT05/04 Ciledug Bambu

Apus Pamulang- Tangerang 15415.

: Islam

: Indonesia

: 021-94267922/0856-93637890

: ni3 manistlalyahoo.com

4. S l Ekonomi UIN Syarif Hidayatullah Jakarta

( 1993-1999)

(I 999-2002) (2002-2005)

(2005-2009)

III. Latar Belakang Keluarga

I. Ayah 2. !bu

3. Alamat

4. Telepon

: Kasono Budiyanto

: Parsih Purwati

: JI. Mujair 4 no.39 RT05/04 Ciledug Bambu

Apus Pamulang-Tangerang 15415.

PENGARlJH KEAHLIAN AUDIT, KOMPLEKSITAS TUGAS DAN LOCUS OF CONTROL TERHADAP AUDIT JUDGi11ENT

ABSTRACT

Oleh: Reny Retnowati

The objectives of this research was to exmine the influence of audit expertise, job complexity and locus of control to audit judgment. Expertise (X1),

job complexity (X2), and locus of control (X3) are an independent variable and

auditjudgment(Y} is cm dependent variable.

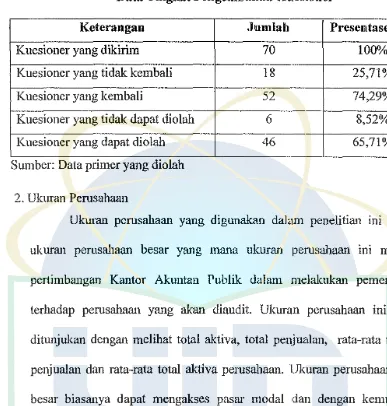

The Respondent are auditor who working in public accountant firm in Jakarta. 70 questionnaire are distributed, 52 questionnaire are returned, 24 questionnaire are rejected so 46 questionnaire are analyzed in this research. variable 111eansurement 11sed ordinal scale.

The research showed that the ilif/uence of expertise, job complexity and loc11s of control has sign(ficant to audit judgment. The t test showed that value of significant of experlise variable is 0,005, job complexity variable is 0,000 and locus of control variable is 0, 034.

PENGARUH KEAHLIAN AUDIT, KOMPLEKSITAS TUGAS DAN

LOCUS OF CONTROL TERHADAP AUDIT JUDGMENT

ABSTRAK

oャ・ィセ@

Reny Retnowati

Tujuan dari penelitian ini adalah untuk menemukan bukti empiris tentang pengaruh keahlian audit, kompleksitas tugas dan locus of control terhadap audit judgment. Keahlian audit (X1), komp!eksitas (X2), locus of control (X3) sebagai

variabel independen dan audit judgment (Y) sebagai variabel dependen.

Penelitian ini dilakukan melalui pengisian kuesioner o!eh auditor eksternal yang beke1ja di Kantor Akuntan Publik (KAP) yang berada di wilayah Jakarta. Jumlah kuesioner yang disebar sebanyak 70, 52 kuesioner yang kembali, 24 kuesioner yang tidak dapat digunakan dan 46 kuesioner yang dapat diolah dalam analisis ini. Variabel diukur dengan skala ordinal.

l-!asil penelitian ini menunjukan bahwa keahlian audit, kompleksitas tugas, dan locus of control berpengaruh secara signifikan terhadap audit judgment. l-!asil uji 1 menunjukan bahwa nilai signifikan darin variabel keahlian audit adalah sebesar 0,005, variabel kompleksitas tugas sebesar 0,000 dan variabel locus of comrol sebesar 0,034.

KATAPENGANTAR

Bismilaahirrahmaanirrahim.

Segala puji bagi Allah SWT, Dzat yang maha berkehendak atas segala

sesuatu, yang telah memberikan Rahmat dan Karunianya kepada penulis. Serta

shalawat dan salam penulis haturkan kepada Nabi besar Muhammad SAW dan

para sahabat-Nya yang telah memberikan inspirasi untulc tetap berjuang dalam

menyelesaikan skripsi ini dengan judul " Pengaruh keahlian audit,

kompleksitas tugas, dan

locus of controlterhadap

audit judgment".Penyusunan skripsi ini dimaksudkan untulc memenuhi sebagian

syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikart ucapan terima kasih

dan penghargaan yang sebesar-besamya kepada semua pihak yang telah

membantu penulis dalam penyustman skripsi ini, terutama kepada:

I.

Allah SWT, Dzat yang maha sempurna atas semua karunia dan anugrah yang

telah diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua Orang Tuaku (Ibu

&Bapak) tercinta, " Terima kasih atas semangat

dan doa tulus yang telah diberikan selama ini yang membuatku tetap bertahan

dan berjuang untuk menyelesaikan skripsi ini".

3. Keluargaku, nenek

&kakek di Surabaya, adiku Fendy (panjoel), terima kasih

atas doa yang tiada pemah putus untulm.

4.

Bapak Prof. Dr. Abdul Hamid, MS. selaku Dekan Fakultas Ekonomi dan

Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

5. Bapak Dr. Yahya Hamja, MM Sebagai Pembimbing l, yang selalu

memberikan motivasi dan dukungan kepada penulis dalam menyelesaikan

skripsi ini

7. Bapak Afif Sulfa, SE., Ale, Msi Selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam N egeri Syarif Hidayatullah Jakarta.

8. Ibu Yessi Fitri, SE, Ak., Msi selaku Sekretaris Jurusim Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

9. Bapak Amilin, Se., Ak., Msi selaku Dosen pembimbing akademik.

10. Seluruh Staf pengajar beserta Asisten Dosen dan Karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta khususnya Fakultas Ekonomi yang telah memberikan bantuan kepada penulis.

11. Someone in my Heart "A", yang selalu memberikan doa dan dukungan saat ku terpuruk dan putus asa, terima kasih atas senyum yang selalu memberikauku kekuatan dalan1 menggapai cita-citaku. (you 're the best 4 me).

12.

Sahabat-sahabatku tercinta Uti, Isma, Achie, Vani, Melli, Neuk, Ephi, k' dayat terima kasih alas doa dan semangat kalian yang tak pernah putus hingga akhir penulisan skripsi ini. (U'r all my best friends the end oftime, ai lov yu).13. Kawan-kawanku angkatan 2005 kelas Akuntansi E yang tidak bisa di sebutkan satu persatu, kita hams tetap kompak dalam segala suasana ...

14.

Rekan-rekan Akukntansi Audit, Akuntansi Manajemen dan Akuntansi Perpajakan angkatan 2005 yang telah memberikan dukungannya selama iniPenulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan kritik yang membangun dari berbagai pihak.

Akhirnya dengan segala kerendahan hati penulis mempersembahkan skripsi ini kepada Kedua Orang Tuanku dan semua pihak yang berkepentingan, dengan harapan skripsi ini dapat bermanfaat.

Jakarta, November 2009

DAFTARISI

Halaman Judul

Lem bar Pengesahan Skripsi ... .

Lem bar pengesahan Ujian Komprehensif... ... ... ... .. ... ...

11Lem bar Pengesahan Ujian Skripsi... ... ... .... .. ... .... ...

111Daftar Riwayat Hid up...

iv

Abstract...

v

Abstral{ ...... セN@ . . . ....

vi

Kata Pengautar... .. . . .. . . .. . . ... . ...

vii

Daftar Isi...

1xDaftar Tabel... .. . . .. . . .. . . .. . . .•. . . . ....

xii

Daftar Gambar...

xiii

Daftar Lampiran...

xiv

BAB I : PENDAHULUAN . . ... ...

I

A. Latar Belakang Penelitian... ...

1

B. Rumusan Masalah... ....

8

C. Tujuan Penelitian ... ... ...

8

D. Manfaat Penelitian... ...

9

BAB II : KERANGKA TEORITIS ...

I 0

A.Tinjauan Literatur... .. . . ..

I 0

1. Keahlian Audit...

10

4.

Audit Judgment ... .21

B. Keterkaitan Antara V ariabel ... .. 23

1. Keahlian Audit dengan Audit Judgment ... . 23

2. Kompleksitas Tu gas dengan Audit Judgment ... ..

25

3.

Locus Of Control denganAudit Judgment ... ..26

C. Model Penelitian ... .

29

D. Perumusan Hipotesis ... ..

29

BAB III: METODE PENELITIAN ... .. 30

A. Rancangan Penelitian ... .. 30

B. Populasi dan Objek Penelitian ... . 30

C. Metode Pengumpulan Data ... .. 31

D. Teknik Analisis Data ... .. 31

I. Statistik Deskripti. ... .. 31

2. Uji Kualitas Data ... . 32

3. Uji Asumsi klasik ... .

33

4 U"H' . JI 1potes1s ... .. . 35

E. Operasional V ariabel Penelitian ... .. 37

BAB IV : HASIL DAN PEMBAHASAN ... . 42

A. Gambaran Um um Objek Penelitian ... . 42

1.

Tempat dan Waktu Penelitian ... . 422. Ukuran Perusahaan ... ..

44

3. Karakteristik Responden ... .. 44

B. Hasil Uji Instrument Penelitian ... . 48

2. Hasil Uji Kualitas Data...

49

3.

Basil Uji Asumsi Klasik . . ... ..

58

C. Pembahasau . . . ... . . ...

65

BAB V : PENUTUP . . ... ...

69

A.

Kesimpulau... .. . . ...

69

B.

Implikasi... ... ..

70

C.

Saran...

71

Daftar Pustaka . . . ... . . ...

73

DAFTAR TABEL

No.

Keterangan

Halaman

2.1

Penelitian Terdahulu . . . .. . . .. .. . .

28

3.1

Tabel Operasional Variabel . . . .. . . .. . . ... . ..

39

4.1

Nama-nama Kantor Akuntan Publik . . . ..

43

4.2

Data Tingkat Pengembalian Kuesioner . . . .. . .

44

4.3

Hasil Uji Statistik Deskriptif... ..

48

4.4

Hasil Uji Reliabilitas Variabel Keahlian... .. . .

49

4.5

Hasil Uji Reliabilitas Variabel Kompleksitas Tugas . . .

50

4.6

Hasil Uji Reliabilitas V ariabel

Locus of

control . . . ..

50

4.7

Hasil Uji Reliabilitas Variabe!Audit

Judgment...

51

4.8

Hasil Uji Validitas Variabel Keahlian Audit . . ... .. ..

52

4.9

Hasil Uji Validitas Setelah Keahlian 2

&15 Dikeluarkan .. 53

4.10

Hasil Uji Validitas Variabel Kompleksitas Tugas ...

54

4.11

Hasil Uji Validitas Setelah Kompleksitas 10 Dikeluarkan .. 55

4.12

Hasil Uji Validitas Variabel

Locus of Control...

56

4.13

Hasil Uji Validitas Setelah

locus Of Control

Dikeluarkan .. 57

4.14

Hasil Uji Validitas variabel

Audit Judgment

. . . ..

58

4.15

Hasil Uji Multikolonieritas ... ...

59

4.16

Hasil Uji Koefisien Determinasi . . . .. . . .. . . .. .. . .. . . ..

62

4.17

Hasil Uji Statistik t ... . ... . . ... ... . . . .. . . . .. .. . .. . . ... ...

63

[image:13.595.79.454.111.712.2]No.

2.1

4.1

4.2

DAFT AR GAMBAR

Keterangan

Halan1an

Model Pengaruh Variabel Independen Dengan

Variabel Dependen ... ... ... ... ... ... ...

29

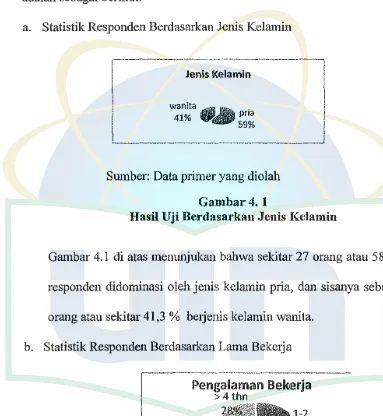

Hasil Uji Statistik Responden Berdasarkan Jenis Kelamin . 45

Hasil Uji Statistik Responden Berdasarkan Pengalaman

Kerja ...

45

4.3

Hasil Uji statistik Responden Berdasarkan Latar Belakang

Pendidikan... . . . .. . . . .. . . ..

46

4.4

Hasil Uji Statistik Responden Berdasarkan Kedudukan di

kantor Akuntan Publik ...

47

4.5

Hasil Uji Statistik responden Berdasarkan Rata-Rata

Jumlah Penugasan Audit Pertahun ...

47

4.6

Hasil Uji Nom1alitas Menggunakan Grafik Histogram ..

60

4.7

Hasil Uji Normalitas Menggunakan Grafik p-plot ...

60

DAFTAR

LAMPIRAN

Lampiran I

Kuesioner Penelitian

Lampiran 2

Daftar Jawaban Responden

Lampiran 3

Hasil Uji Reabilitas

A. Latar Belakang Penelitian

BABl

PENDAHULUAN

Bidang akuntan publik merupakan salah satu bidang yang tidak

terlepas dari berbagai macam masalah. Kepuasan kerja merupakan salah satu

faktor penting yang mempengaruhi kepuasan hidup mmmsia, seseorang yang

memiliki keahlian yang tinggi akan cenderung merasa puas dengan pekerjaan

yang dilakukan, karena mereka akan lebih banyak mengetahui teknik dan cara

dalan1 mengaudit pekerjaannya khususnya untuk auditor, seorang auditor

dituntut untuk melakukan pekerjaan dengan baik sesuai dengan Standar

Akuntansi Keuangan (SAK) dan Kode Etik Akuntan yang berlaku.

Akuntan publik sebagai salah satu profesi yang memiliki penm

penting dalam perkembangan perekonomian suatu entitas. Salah satu tugasnya

yaitu melaksanakan audit terhadap Japoran keumi.gau sebuah entitas dm1

memberiakn opini atau pendapat terhadap saldo akun dalmn Japoran

keuanngan apakah telah disajikan secara wajar

sesuai dengan prinsip

akuntansi yang berlaku dan prinsip-prinsip tersebut telah diterapkan secara

konsisten Zulaika (2006).

Seorang auditor harus memahami terlebih dahulu pengertian dari

auditing itu sendiri agar dia dapat memallami dan bertan.ggung jawab terhadap

kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan pembukuan clan bukti pendukungnya, dengan tujuan untuk clapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut".

pacla kejadian-kejaclian masa lalu, sekarang, clan yang akan clatang. Standar

Profesional Akuntan Publik (SPAP) pada seksi 341 menyebutkan babwa audil

judgment atas kemampuan kesatuan dalam mempertahankan kelangsungan

hidup perusahaan harus didasarkan pacla acla ticlaknya kesangsian clalam cliri

seorang auditor terhaclap kemampuan sualu usaha untuk mempertahankan

kelangsungan hiclup clalarn satu periocle sejak tanggal laporan keuangan

auclitan.

Audit judgment mernpakan tugas yang clilakukan oleh seorang

auditor. clalam rnembual judgment. Auditor seringkali clipengaruhi oleh

banyak faktor, baik bersifat teknis maupun non teknis. Aspek perilaku

incliviclu sebagai salah satu faktor yang banyak mem.pengaruhi pernbuatan

audit judgment, saat ini semakin ban yak menerima perhatian dari para praktisi

akuntansi rnaupun dari akaclemis. Namun clemikian meningkatnya perhatian

tersebut ticlak cliimbangi dengan pertumbuhan penelitian clibidang akunlansi

perilaku climana clalam banyak penelitian ticlak menjacli fokus utama (Meyer,

2001) clalam Si ti .Jamil ah (2007). Cara panclang yang berbecla oleh seorang auditor clapat mempengaruhi suatu hasil clalam melakukan tanggung jawab

clan risiko audit yang clihadapi sehubungan clengan judgmenl yang dibuatnya.

Proses pengambilan keputusan merupakan suatu keadaan yang sangat rawan ,

apabila auditor tidak dapat mengendalikan dirinya sencliri terhaclap peristiwa

atau kejadian yang te1jadi pada dirinya, apalagi ditambah peke1jaan audit yang

clengan penm penting clan tanggung jawab auditor, rnaka kebijakan clan

keandalan auditor clalam menentukan kewajaran atas laporan keuangan sangat

cliperlukan sehingga auditor clituntut untuk berada clalam kenclali (in control)

atas clirinya serta tanggug jawab terhaclap citra profesi dengan tetap berpegang

teguh terhaclap prinsip-prinsip untuk menghindari te1jaclinya

kecurangan-kecurangan alas laporan keuangan. Faktor-faktor yang mempengaruhi

perserpsi auditor clalarn menanggapi clan mengevaluasi informasi ini antara

lain meliputi pengetahuan clan pengalaman auditor, seberapa besar

pengetahuan clan pengalarnan akan mempengaruhi pekerjaanya clalam

mengauclit laporan keuangan , faktor lain aclalah locus of control auditor

clalam rnerasakan hubungan kontijensi antara tinclakan clan hasil yang mereka

peroleh clalam melakukan pemeriksaan.

Seorang yang percaya bahwa suatu ha! tergantung pada usaha keras

yang clilakukan cenclerung memiliki internal locus of control, seclangkan

seseorang yang menganggap bahwa suatu basil ditentukan oleh faktor diluar

dirinya lebih memiliki eksternal locus of control. Frederick (1992) clalam Kurnia (2002) menyatakan bahwa perilaku clan proses pembuatan keputusan

yang clilakukan oleh mereka yang seclang menghaclapi masalah keaclilan akan

clipengaruhi oleh karakteristik incliviclualnya. Penc!apat ini juga sesuai clengan

Trevino (1986) dalam Kurnia (2002) yang menyebutkan bahwa variabel incliviclu akan berinteraksi clengan variabel situasional untuk menentukan

mernpengaruhi indiviclu untuk melakukan tindakan rnanipulatif tvludrnck

(1993) dalarn Kurnia (2002). Individu yang rnempunyai sifat locus of control

eksternal akan cenderung untuk melakukan tinclakan manipulatif,

clibanclingkan dengan incliviclu yang mempunyai sifat locus of control internal.

Tsui clan Gui (1996) clalam Kurnia (2002) memberikan bukti bahwa sifat locus

of control clapat mempengaruhi kemampuan auditor clalam menolak tekanan

klien untuk melakukan tindakan tidak etis atau ticlak. Dari hasil-hasil

penelitian diatas clapat dicluga bahwa locus of con/ro/ dapat mempengaruhi

individu untuk melakukan tindakan kecurangan yang nantinya clapat

mempengaruhi keputusan clalan mernbuat auditjudgment seorang auditor atas

pernyataan laporan keuangan yang cliauclitnya

Keahlian dicluga rnenjacli salah satu faktor personal yang turut

rnempengaruhi audit judgment seiring clengan perubahan zaman saat ini.

Penelitian yang dilakukan oleh Libby (1989) clalam Ssekar Mayangsari

(2005), mengatakan bahwa pengalaman clan pengetahuan rnerupakan faktor

penting yang berkaitan dengan pemberian pendapat audit. Basil penelitian lain

seperti Shanteau dan Mohammadi (1992), Bonner clan Lewis (1990), serta

Mohammadi, searfoss clan Shanteau (1992) dalam murtanto (1998)

menunjukan bahwa faktor pengetahuan kognitif merupakan faktor yang

penting dalam mempengaruhi keahlian audit. Hal ini jelas bahwa keahlian

akan rnempengaruhi seorang auditor dalam membuat audit judgment.

seorang auditor (Solomon atau shields, 1995) clalam Siti Jamilah (2007). Pengujian sejumlab faktor terscbut terhadap locus of conlro/ juga clirasa penting mengingat adanya kecenderungan bahwa tugas melakukan audit adalah tugas yang juga seringkali menghadapi persoalan kompleks. Seorang auditor dalam membuat judgment harus sangat berhati-bati karena berlmbungan clengan kepercayaan perusahaan terhadap keputusan vano

'

"'

diberikan. Kedatangan inforrnasi bukan hanya mempengaruhi pilihan tetapi juga mempengaruhi cara pilihan tersebut dibuat.

Apabila seorang auditor menclapatkan inforrnasi barn secara terus menerus, maka kernungkinan auditor akan membuat pertimbangan atau keputusan baru da!am tugasnya. Seorang auditor dalam membuat judgmenl ticlak semata-mata banya menganclalkan informasi yang, ada, faktor individual seperti pengetahuan, pengalaman clan kepercayaan dirinya untuk mengenclalikan segala sesuatu yang berhubungan dengan judgment auditor juga sangat penting. Apabila seorang auditor tidal< memiliki pengetahuan clan pengalaman yang baik, rnaka keahlian auditor dalarn rnengauc!it akan rendah, begitupun apabila seorang auditor tic!ak mempunyai kepercayaan yang tinggi segala sesuatu yang clilalcukan clalarn melakukan tugasnya tidak akan maksimal. Untuk mcninclaklanjuti kurangnya penelitian empiris tersebut maka penelitian ini akan mencoba rnenggunakan variabel keahlian audit clan locus of control.

mempengaruhi Audit judgment. Selain itu juga, peneliti ingin meneliti sejauh mana pengaruh kedua variabel tersebut berpengaruh terhaclap audil judgment

yang mana jika dinilai satu persatu rnemiliki hubungan yang positif dan

hubungan yang negatif terhaclap seorang auditor clalnm memberikan audit

judgmentnya yang clidasarkan pacla kejadian masa la.lu, sekarang, clan yang akan datang. Berdasarkan ha! tersebut. maka peneliti melakukan penelitian

yang berjudul dengan judul "Pengaruh Keahlian Audit, Kompleksitas

Tu gas clan Locus Of Control Tcrha<lap Audit Judgment".

Penelitian ini merupakan replikasi clari hasil penelitian yang

dilakukan peneliti terclahulu yaitu Siti .Jamilah 1)007). Perbedaan antara

penelitian ini dcngan penelitian terclahulu adalah terdapat pada variabel dan

objek penelitian, variabel yang digunakan pada penelitian terdahulu adalah

gender, kompleksitas tugas clan tekanan ketaatan lerhadap audit judgment

sedangkan objek penelitian tcrsebut aclalah auditor yang bekerja pacla Kantor

Akuntan Publik yang beracla clijawa timur. Penelitian ini menambahkan 2

variabel, I variabel clisarankan oleh peneliti terclahulu yaitu keahlian audit clan

peneliti juga menambahkan variabel locus of' control. Penambahan variabel

locus of control peneliti lakukan, karena variabel ini juga merupakan bagian clari karakteristik personal terkait clengan tinclakan seseorang clalam

menghadapi suatu peristiwa yang te1jacli pacla clirinya atau kepercayaan

seseorang tentang hubungan antara perilaku clan konsekuensi clari perilaku

nantinya. Sedangkan objek penelitian ini adalah auditor yang beke1ja pada

Kantor Akuntan Publik di DK! .Jakarta.

B. Rumusan Masalah Penelitian

Berdasarkan uraian cliatas. masalah yang diteliti selanjutnya clapat

dirumuskan sebagai berikut:

I. Apakah Keahlian Audit berpengaruh terhaclap audit judgmenf'i

2. Apakah Kompleksias Tugas berpengaruh terhadap audit judgment '!

3. Apakah Locus of control berpengaruh terhaclap audit judment ?

4. Apakah keahlian audit, Kompleksitas tugas

berpengaruh terhaclap audit judgment?

C. Tujuan Penelitian

dan locus of control

Sesuai dengan rumuskan masalah, penelitian 1111 bertujuan untuk

menemukan bukti empiris atas hal-hal scbagai berikut:

l. Menguji pengaruh Keahlian Audit terhadap auditjudgmenl.

2. Menguji pengaruh Kompleksitas Tugas terhadapjudgment.

3. Menguji pengaruh locus of control terhaclap auditjudgmenl.

4. Menguji pengaruh Keahlian Audit, Kompleksiotas Tugas clan locus of

D. Manfaat Pcnclitian

Penelitian Jill diharapkan dapat memberi rnanfaat bagi senrna pihak,

cliantaranya:

I. Bagi Kantor Akuntan Publik, clapat memberikan kontribusi praktis untuk

Kantor Akuntan Publik rnereka clalam mengarnbil judgment yang baik,

serta ticlak bertentangan clengan Standar Profesional Akuntan Publik

(SP AP), dan kocle etik yang berlaku.

2. Bagi perusahaan, penelitian ini cliharapkan dapat cligunakan sebagai

inforrnasi rnasukan sesuai clengan kebutuhan entitas yang acla sehingga

dapat rnenjacli bahan pertimbangan untuk pernbuatan laporan keuangan.

3. Bagi Penulis, dapat memberikan kontribusi rnengenai hal-hal yang

berkaitandengan judgment seorang auditor clan memberikan gambaran

kepacla penulis tentang dinamika yang te1jadi pada Kantor Akutan Publik

khususnya auditor dalam membuat audit judgment.

4. Bagi pihak lain, dapat memberikan kontribusi pacla pengembangan teori

terutama yang berkaitan clengan audit judgment serta clapat cligunakan oleh

para peneliti-peneliti selanjutnya sebagai salah satu referensi clalam

I. Tinjauan Literatur

1. Keahlian audit

BAB II

KERANGKA TEORITIS

Keahlian rnerupakan keberadaan dari pengetahuan tentang suatu

lingkungan tertentu, pemahaman terhadap masalah yang timbul dalam

lingkungan tersebut dan keterampilan untuk memecahkan permasalahan

tersebut. Trotter (1986) dalam artikel Chow dan Rice (1987) dalam

rnayangsari (2003) mendefinisikan ahli sebagai orang yang dengan

keterampilanya mengeijakan peke1jaan dengan mudah, cepat, intuitif dan

sangat jarang atau tidak pernah membuat kesalahan. Hayes-Roth et.al

(1983) cl a lam Sekar mayangsari (2003) clalam artikel yang sama

mendefinisikan keahlian sebagai keberaclaan clari pengetahuan tentang

suatu lingkungan tertentu, pemahaman terhaclap masalah yang tirnbul

clalam lingkungan tersebut dan keterampilan untuk memecahkan

permasalahan tersebut.

Asthon (1991) clalam sekar mayangsari (2003) mengatakan bahwa

ukuran keahlian tidak cukup dengan hanya pengalaman tetapi diperlukan

pertimbangan-pertimbangan lain dalam pembuatan suatu keputusan yang

baik, karena pacla clasarnya manusia memiliki sejumlah unsur lain

peketja yang memungkinlrnn dia mencapai kinetja supervisor.

Aspek-aspek pribadi ini mencakup sifot, motif, sisitem nilai, sikap, pengetctlrnan

clan keterampilan dimana keahlian akan mengarahkan tingkah laku,

sedangkan tingkah laku akan menghasilkan kinerja.

Seorang yang memiliki pengalaman yang baik, lambat lmm akan

meningkat seiring dengan meningkatnya kmpleksitas tugas. Dalam bidang

pengauditan keahlian sangat diperlukan oleh seorang auditor, seorang

auditor yang memiliki keahlian yang baik akan rnampu clan mengetahui

teknik-teknik yang akan digunakan dalam membuat pertimbangan atas

laporan keuangan klien yang akan diaudit.

Bowditch clan Buono (1990) dalam Sekar Mayangsari (2003)

mengatakan bahwa teori behavioral decision 1he01y berhubungan perilaku seseorang dalam proses pengambilan keputnsan. Teori 1111 JUga

mengatakan bahwa seseorang mempunyat keterbatasan pengetahuat1 clan

bertindak hanya berdasarkan persepsinya terhadap suatu situasi yang

sedang dihadapi. Selain itu, tiap orang mempunyat struktur pengetahuan

yang berbeda clan akan mempengaruhi earn pembuatan suatu keputusan

audit. Moeckel clan Plumlee (1989) dalam Sekar Mayangsari (2003)

menyatakan bahwajika auditor clihaclapkan pacla bulcti yang barn, dia akan

mencari informasi-informasi yang ada pada periode sebelumnya yang

rnenurut dia penting.

pengambilan keputusan brena menggunakan informasi yang m;pical

hanya sesuai clengan orang-orang yang ahli. Fiske el. al ( 1983) juga menyebutkan ha! yang sama, clengan menambahkan keterangan bahwa

seorang yang ahli mempunyai kapasitas yang lebih besar untuk

menampung segala macam informasi yang relevan clibanclingkan clengan

orang yang kurang ahli.

Fredrick dan Libby (1986) clalam sularso (1998) menunjukan

aclanya pengaruh pengalaman yang signifikan terhaclap pembuatan

keputusan yang lebih kompleks, seperti mencari kelemahan sistem

pengendalian internal, mencari kesalahan pencatatan, serta melakukan

Analitycal review. Spencer clan Spencer (1993) clalam Desi Mulyani (2008) mengatakan bahwa keahlian aclalah karakteristik yang mendasari

seseorang clan berkaitan clcngan efektifitas kinerja incliviclu clalam

peke1jaanya, rnenurutnya acla 5 (lima) karakteristik keahlian, yaitu:

I. Motives aclalah sesuatu climana seseorang secara konsisten berfikir,

sehingga ia melakukan tinclakan. Spencer clan Spencer (1993) menambahkan bahwa motives aclalah: "drive, direct and select

behaviour toward cerlain actions or goals and away from other ". Sescorang yang memiliki motivasi berprestasi akan secara konsisten

mengembangkan tujuanya yang memberi tantangan pacla c!irinya, clan

bertanggung jawab penuh untuk mencapai tujuan tersebut erta

2. Trails adalah watak yang membuat orang untuk berperilaku atau rncmbuat orang untuk berperilaku atau bagaimana seseorang merespon

asesuatu clengan cam tertentu.

3. Sell Conlro! aclalah sikap clan nilai-nilai yang c!imiliki sseorang. Sikap

dan nilai ukur melalui tes kepada responclen untuk mengetahui

bagaimana nilai yang dimiliki oleh seseorang, apa yang menarik bagi

seseorang untuk melakukan sesuatu. Seseorang yang dinilai meqjadi

leader memiliki perilaku kepernirnpinan sehingga perlu aclanya tes tentang leadership ability.

4. Knoivladge aclalah inforrnasi yang clirniliki seseorang untuk bidang tertentu. Pengetahuan meruakan keahlan yang kornleks, tes

pengetahuan mengukur kernarnpuan peserta tes untuk memilih jawaban

yang paling benar, tetapi ticlak bisa melihat apakah seseorang dapat

melakukan peke1jaan berclasarkan pengetahuan yang dimilikinya.

5. Skill aclalah kemampuan untuk melaksanakan suatu tug.as tertentu baik secara fisik maupun mental. Keahlian selalu menganclung rnakucl clan

tujuan yang merupakan clorongan motives atau traits yang menyebabkan suatu tinclakan untuk memperoleh hasil, artinya

pengetalrnan (knowladge) clan kemampuan (skill) tanpa termasuk juga keahlian traits clan motives clan konsep cliri yang menclorong cligunakan pengetahuan clan keahlian belum clapat clikatakan kompeten, sehingga

Hasil penelitian yang c!ilakukan beberapa peneliti menunjukan

aclanya konsistensi balnva c!ari faktor-faktor yang rnempengarnhi keahlian

audit ternyata faktor pengetahuan kognitif yang rnerupakan faktor yang

sangat penting bagi auditor. Faktor lain yang juga penting adalah psikologi

clan strategi c!alam pengambilan keputusan.

Murtanto ( 1998) c!alam Desi Mulyani (2008) menunjukan bahwa

komponen keahlian unluk auditor di Indonesia tercliri clari:

l. Komponen Pengetahuan (knowladge component) yang merupakan

komponen penting clalam suatu keahlian. I'engetahuan ini meliputi

pengetahuan terhadap fakta-fakla, proseclur-proseclur clan pengalaman.

Kanter clan acreman ( 1989) mengatakan bahwa pengalaman akan

memberikan hasil c!alam menghimpun clan mcmberikan kemajuan bagi

pengetahuan.

2. Ciri Psikologis (psychological traits) yang meliputi, kemampuan

berkomunikasi, kreatifitas, kemampuan bekeija sama clengan orang lain

clan kepercayaan kepacla keahlian merupakan komponen ciri-ciri

psikologis, Gibbns clan larocque's (1989) 1uga menunjukan

kepercayaan, komunikasi clan kemampuan untuk bekeija sama aclaJah

unsur pcnting bagi keahlian audit.

3. Kemampuan berfikir (cognitive ability) merupakan kemampuan untuk

mengakumulasi clan mengolah informasi. Beberapa karakterstik yang

1988). Perhatian terhadap fakta, relevan dan kemampuan untuk mengabaikan fakta yang tidak relevan merupakan suatu kemampuan yang efektif untuk rnenghindari tekanan.

4. Strategi penentuan keputusan (decision strategies) baik formal maupun informal akan mernbantu dalam membuat keputusan yang sistematis dan membantu keahlian didalam mengatasi keterbatasan manusia (Sheanteau, 1989). Para profesional auditing sangat berkepentingan dalam mengembangkan dan menggunakan strategi penentuan keputusan clalam rnernbuat kepuasan secara urnum (Abdolmohammacli, 1987). 5. Analisis tugas (task analysis) banyak clipengaruhi oleh

pengalaman-pengalarnan audit clan analisis tugas ini akan mempunyai pengaruh terhaclap penentuan keputusan. Kompleksitas tugas akan mempengaruhi pilihan terhaclap bantuan kepulusan oleh auditor yang telah tinggi pengalamanya (Abclolmhammadi, 1991) dan digunakan rmtuk mengembangkan kerangka umum clan lingkungan tugas clalam auditing (Bonner, 1994).

2. Komplcksitas tugas

kesabaran yang tinggi, karena dalam membuat judgment, seorang auditor

semestinya tcrbebas clari bias, namun akibat kompleksitas peke1jaan,

keterbatasan kemampuan clan akses informasi seorang auditor cenclerung

mencari jalan yang bersifat "Heuristik" atau "Sederhana" dalam

mernpcrcepat pengambilan sebuah keputusan.

Untuk pekerjaan clengan kompleksitas renclah antara lain:

pekcrjaan yang berhubungan clengan pengendalian, pengujian substantive

serta mcndata kesalahan pencatatan laporan keuangan. Sedangkan untuk

pekerjaan dcngan kompleksitas tinggi antara lam: pekc1jaan climana

seorang auditor climinta untuk melakukan anatisis terhadap rn.sio-rasio

keuangan perusahaan clan mencari atau mencleteksi sebanyak-banyaknya

penyebab te1jadinya perubahan rasio keuangan tersebut.

Kompleksitas tugas mcrupakan peke1jaan audit yang meliputi

berbagai macam tugas yang banyak clan scmua tugas tersebut harus

memiliki smerg1 yang kuat satu sama lain agar hasil yang clihaclapi

menjacli lebih baik lagi dan sesuai clengan yang cliharnpkan. Oleh karena

itu ha! ini tentu akan mempengaruhi kine1:ja auditor clalam rangka

menyelesaikan tugas-tugas yang harus cliselesaikan.

Chung clan lvlanroe (200 l) clalam Zulaikha (2006) melakukan

penelitian mengenai interaksi antara gender dan kompleksitas tuga·:

terhaclap audit judgment. Hasilnya mcnunjukan bahwa intcraksi gender

mengenai kompleksitas terhadap audit judgment. Hasilnya menunjukan bahwa kine1ja auditor tergantung pada interaksi antara kompleksitas tugas dan struktur audit yang digunakan dalam pclaksanaan audit. Hal ini dibuktikan bahwa untuk tugas yang tidak terlalu kompleks, auditor dari perusahaan audit terstuktur clan ticlak terstruktur menunjukan kine1ja yang sepadan. Sebaliknya, pada tugas yang relative kompleks, maka auditor dari perusahaan yang tidak terstruktur jaug berada dibawah perusahaan audit terstruktur. Tetapi penelitian ini tidak konsisten dengan Zulaikha (2006) yang mengatakan bahwa kompleksitas tugas tidak mempunyai yang signifikan terhadap audit judgment. Kompleksitas tugas dapat dilihat dalam 2 (dua) aspek:

1. Kompleksitas komponen yaitu mengacu pada jumlah informasi yang hams diproses clan harapan peke1jaan yang harus dilakukan untuk rnenyelesaikan sebuah peke1jaan. Suatu peke1jaan dianggap semakin rumit jika informasi yang barns diproses clan tahap-tahap yang hams clilakukan semakin banyak.

3. Locus of control

Locus of conlrol ( LOC) aclalah cara panclang seseornng terhaclap suatu peristiwa apakah clia clapat atau ticlak mengenclalikan peristiwa yang terjacli paclanya (Rotter 1966) clalam Cecilia Engko clan Guclono (2007:6).

Locus of control menurut Hjele clan Ziegler, 1981: Baron clan Byrne, (1994) clalam Cecilia Engko clan Guclono (2007:6) cliartikan sebagai persepsi seseorang tentang sebab-sebab keberhasilan atau kegagalan clalam melaksanakan pekej aannya. Menurut MacDonald (197 6) clalam Renata Zoraifi (2003: 16) locus of control cliclefinisikan sebagai sejauh mana seseorang merasakan hubungan kontijensi antara tinclakan clan hasil yang mereka peroleh. Seseorang yang percaya bahwa mereka merniliki pengenclalian atas takclir rnereka clisebut internal locus oj control,

sedangkan eksternal locus of control percaya bahwa basil rnereka clitentukan oleh agen atu faktor ekstristik cliluar rnereka sencliri. Locus of control menggamb<trkan seberapa jauh seseorang memandang hubungan antara perbuatn yang clilakukanya clengan akibat/hasil.

begitu pula sebaliknya. Dalam penelitian yang dilakukan oleh Rotter

(1954) clalam Rike Dewi Asih (2006: 125), climana Rotter mengembangkan

teori pengharapan clan bantuan kedalam bentuk yang Jebih khusus. Rotter

menyelicliki pengharapan orang apakan mereka clapat mempengaruhi

bantuan yang mereka terirna. Locus of control clibeclakan menjacli lokus

kontrol internal (internal locus of control) clan lokus kontrol eksternal

(eksternal locus of control). Kontrol internal akan tampak melalui

kemampuan ke1ja clan tinclakan kerja yang berhubungan clengan

keberhasilan clan kegagalan karyawan pacla saat melakukan peke1jaanya.

Sedangkan lcaryawan clengan lokus kontrol eksternal merasakan bahwa

terclapat kontrol cliluar clirinya yang menclukung hasil peke1jaan yang

clilakukan.

Reiss clan Mitra (1998) clalam Putri Nugrnhaningsih (2005

:619-620) membagi locus of control menjacli clua: yaitu: internal locus of

conrro/ aclalah cam panclang bahwa segala hasil yang diclapat, baik atau

buruk adalah karena tinclakan, kapasitas clan factor-faktor clalam cliri

mereka sencliri. Eksternal locus of control aclalah cara panclang climana

segala hasil yang cliclapat, baik atau buruk beracla cliluar kontrol mereka

tetapi karena faktor luar seperti keberuntungan, kesempatan, clan takdir.

Incliviclu yang termasuk clalam kategori ini meletakkan tanggung jawab

cliluar kenclalinya. Karena itu, auditor clengan eksternal locus of control

Auditor clalam situasi penugasan audit yang kompleks akan clipengaruhi oleh karakteristik /orns o/ controlnya. Internal clengan locus

o/ control akan lebih mungkin mampu menghaclapi masalah yang akan clihaclapi dalam penugasan audit tersebut dibanding clengan incliviclu dengan eksternal locus of control. Ciri pembawaan internal locus of control aclalah berada clalam kenclalinya clan akan bersikap ticlak muclah cemas clan terburu burn dalam mengambil suatu tinclakan. Maka, auditor internal locus of control kecil kemungkinannya untuk mengambil

judgment yang tidak benar. Dalam hal ini, besar kemungkinan auditor akan mengambil keputusanya yang lebih inclependen.

Wijayanti S. W (2003) dalam Rikawati (2009: l 7) melakukan penelitian tentang pengaruh locus o/control, karakteristik kepribadian dan kecenderungan pengambilan resiko terhadap kinerja wakil manajer investasu pengelola reksadana. Hasil penelitiannya menemukan bahwa individu internal locus of control memiliki kecenderungan yang lebih tinggi dalam mengambil resiko dibandingkan dengan individu yang memiliki ekstenal locus of control, ini berarti individu yang memiliki

internal locus of control lebih berani mengambil resiko. Ini membuktikan bahwa mereka yang internal lebih berhasil mengendalikan penugasan audit.

Kurnia (2002) rnenyatakan bahwa inc!iviclu yang rnernpunyai sifat locus of

control eksternal akan cenclerung untuk rnelakukan tinclakan kecurangan

atau rnanipulatif clibanclingkan clengan indiviclu yang mernpunyai sifat

locus of control internal. Dalarn hal ini locus of control akan berinteraksi

clengan variabel situasional. yang akan mernpengaruhi audit judgment

yang clilakukan. Dijelaskan juga clalam .!urned-Writing (2001) clalarn Rike

Dewi Asih (2006) bahwa seseorang clengan internal locus of control tinggi

cenclerung akan lebih berhasil clan lebih mudah clalam rnempelajari

keahlian barn.

Zaroh (2000) clalarn Rikawati (2009: 18) seseorang yang memiliki

internal locus of control rnemiliki sifat mancliri, tekun, lrnat serta pun ya

claya yang kuat terhadap pengaruh sosial. Mereka yakin bahwa clirinya

marnpu menghaclapi rnasalah, kurang merasa tertekan clan berhasil dalam

tugasnya sehingga kecil kemungkinannya mengalarni frustasi. Orang yang

memiliki eksterna/ locus of control mempunyai sifat mudah cemas.

depresi clan neurosis, besar kemungkinanya mengalami frustasi karena

mudah tertekan clan kurang berhasil. Mereka yang bertipe eksternal merasa

tidak memiliki kemampuan sehingga rnerasa tak berdaya.

4. Audit Judgment

Hogart (1992) mengartikanjudgment sebagai proses kognitif yang

merupakan perilaku pengambil keputusan. Judgment merupakan suatV

bertindak atau tidak bertindak, penenmaan informasi yang diperoleh

sebagai suatu proses unfolds. kedatangan informasi bukan hanya

mempengaruhi pilihan tetapi juga mempengaruhi cara pilihan tersebut

clibuat. Setiap langkah cliclalam proses incremental judgment, jika

inforrnasi terns rnenerus clatang, maka akan muncul pertirnbangan baru

dan keputusan barn. Judgment tercliri clari 2 (clua) macarn yaitu evaluasi

clan prediksi karnkteristik precliksi seperti: pengai.aman, keahlian, umur,

jenis kelamin, latar belakang pencliclikan ,seharusnya menjacli bagian yang

tak terpisahkan untuk mernahami proses judgmenl yang clilakukan untuk

pembuat precliksi (predictor), menurut Hogart (1994:4) clalam Yavicla

Nurim (2006:2) mengatakan, keclua bentuk judgment tersebut terbentu

karena aclanya informasi yang diproses clan ditransfer oleh pola pikir

manusia atau merupakan hasil clari perbanclingan sejumlah petunjuk atau

inforrnasi.

Seorang auditor hams memperoleh informasi sesuai clengan bukti

audit dan fakta-fakta yang te1jadi agar judgmen/ yang di ambil menjacli

lebih akurat. Bukti audit adalah informasi kuantitatif yang sedang cliauclit

clisajikan scsuai dengan kriteria-kriteria yang telah clitetapkan. Untuk

mernbuat pertimbangan audit kriteria-kriteria terse but cliantaranya:

1. Relevansi, dalarn hal ini berkaitan dengan tingkat pengujian yang

cliauclit, bukti clan informasi yang clidapat harus relevan atau sesuai

2. Kompeten, bukti dan informasi yang cliperolrh oleh seorang auditor nantinya harus dapat di anclalkan dan clapat diuji untuk kepentingan audit.

3. Mencukupi, bukti audit harus mencukupi clilihat dari jumlahnya, sehingga sesuai clengan yang clibutuhkan untuk mengevaluasi clan rnemprediksi dalam menentukan auditjudgment.

4. Ketepatan waktu, bukti audit harus memiliki ketepatan waktu audit sehingga dapat mengetahui kapan bahan bukti itu cliperoleh clan dikumpulkan.

Bukti audit (audit evidence) ini sangat mempunyai pengaruh penting terhadap pemilihan keputusan bagi seorang auditor karena seseorang yang akan membuat pertimbangan atas laporan keuangan sangat bergantung pad informasi atas bukti-bukti clan informasi yang cliperoleh. Apabila informasi yang di clapat kurang memadai clan kompeten akan mempenngaruhi pertimbanngan auditor dalam pembuatan pilihan audit.

2. Keterkaitan Antara Variabel

1. Keahlian Audit dengan Audit Judg111e11t

keahlian dan independensi berpengaruh secara signifikan terhaclap pendapat audit. Hal ini membuktikan keahlian akan mempengaruhi pertimbangan tersebut, auditor yang ahli akan marnpu menggunakan teknik-teknik yang baik dalam rnelakukan auclitnya sehingga kemungkinan kesalahan dalam proses pembuatan pertimbangan audit akan lebih akurat.

Choo clan Ashton (1991) dalam Sekar Mayangsari (2003) melakukan penelitian kepacla auditor untuk mengetahui jenis informasi yang digunakan seorang auditor. Hasil penelitian tersebut menyebutkan bahwa seorang auditor yang belum berpengalaman cenderung tidak clapat membedakan jenis inforrnasi penting. Sebaliknya, auditor yang sudah berpengalarnan cenderung rnengingat inforrnasi yang ticlak se.1e111s

(atypical). Artinya seorang auditor yang berpengalaman lebih banyak berkesan clengan informasi yang ticlak se_1e111s untuk menclukung keputusanya.

Asthon (1991) clalam Sekar Mayangsari (2003) memmjukan bahwa clalam literature psikologi, pengetahuan spesifik clan lama pengalaman bekerja sebagai faktor penting untuk rneningkatkan keahlian. Dia juga menjelaskan bahwa ukuran keahlian tidak cukup hanya dengan pengalaman tetapi cliperlukan pertirnbanngan-pertimbanngan lain dalam pembuatan keputusan yang baik karena pacla clasamya manusia mcmiliki sejumlah unsur lain selain pengalaman.

auditor ahli rnenggunakan strategi hanya informasi relevan sebagai dasar

judgment nya, sedangkan auditor non ahli menggunakan informasi yang

relevan clan ticlak relevan bersama-sama cla!amjudgment nya. Legost el al

(1988) clalam Yuclhi Herliansyah clan Meifida Ilyas (2006) menemukan

bahwa orang yang ahli (expert) mampu menemukan hal penting (kritis)

clalarn kasus khusus clan mengurangi informasi ticlak relevan kcrika orang

pernula ( yang kurang ahli) menggunakanya clalam keputusannya.

2. Kompleksitas Tu gas clcngan Audit Judgment

Abclolmohammacli clan Wright (1986) clalam Siti Jamilah

(2007:15) rnelakukan penelitian mengenai perbeclaan judgment yang

cliambil auditor pacla saat kompleksitas tugas yang tinggi clan renclah.

Hasilnya menunjukan bahwa perbeclaan judgment yang signifikan

clitemukan antara kelompok berpengalaman pacla rnasing-masing tugas.

Ketika seluruh subyek clikumpulkan bersama-sama, maka hanya kelompok

terisolasi saja yang menunjukan pengaruh pengalaman yang signifikan

menunjukan perlu pertimbangan secara eksplisit clan mengontrol

kompleksitas tugas clan keahlian normatif yang dapat rneneliti sifat

keahlian.

Menurut Stuart (2001) dalam Siti Jamilah (2007) yang rneneliti

tentang pengaruh kompleksitas tugas clan struktur audit terhaclap kinerja

auditor. Hasilnya menunjukan bahwa kine1ja auditor tergantung pada

terlalu kompleks, auditor dari perusahaan audit terstuktur dan tidak

terstruktur menunjukan kine1ja yang sepadan. Sebaliknya, pada tugas yang

relatif kompleks, maka auditor dari perusahaan yang tidak terstruktur jauh

berada dibawah perusahaan audit terstruktur.

Chun dan Monroe (2001) dalam Zulaikha (2006) melakukan

penelitian mengenai pengaruh gender dan kompleksitas terhadap audir

judgment dalam penugasan audit. Hasilnya menunjukan bahwa terdapat

pengaruh antara gender dan kompleksitas tugas terhadap keakuratan

judgment dalam laporan keuangan.

3. Locus of control dengan Audit Judgment

Dalam penelitian yang dilakukan oleh Rieke Dewi Asih (2006:140)

mengenai pengaruh interaksi locus of control auditor clan struktur audit

terhadap kinerja auditor. Hasil penelitian ini menjelaskan bahwa locus of

wnrrol dan struktur audit berpengaruh terhadap kine1ja audit. Meyers

( 1997) clalam Rike Dewi Asih (2006: 131) dalam penelitianya

menghipotesisikan bahwa auditor dari suatu kantor akuntan terstruktur

menunjukan aktivitas audit yang lebih tinggi saat melakukan suatu tugas

disbanding auditor clari Kantor akunlan pセQ「ャゥォ@ yang tidak terstruktur

Tsui clan Gul (1996) clalam Renata Zoraifi (2005) clalam

penelitianya mengatakan bahwa locus of control clan pertimbanga.i1 etis

menyecliakan penjelasan yang lebih baik untuk perbedaan pembuatan

auditor yang memiliki locus a( control akan memliki perbedaan clalam hal

pembuatan keputusan auditor atas laporan keuangan.

Menurut jansen clan Glinow (1985) clalam Dian Prastamawati

(2009), perilaku incliviclu merupakan refleksi dari sisi personalitasnya

seclangkan factor situasional yang te1jadi saat itu akan rnenclorong

seseorang untuk membuat suatu keputusan clari penclapat tersebut. Dapat

clisimplllkan bahwa perilaku disfungsional alldit clapat disebabkan oleh

faktor karakteristik personal auditor (faktor internal) serta factor

situasional (faktor eksternal) clan kemuclian faktor-faktor tersebut akan

mempengaruhijudgmenl yang dihasilkan.

Hasil Penelitian Thio Anastasia Petronila clan Mukhlasin (2005)

membuktikan bahwa terclapat hubungan posotif antara lokus kenclali

eksternal dengan penerimaan penyimpangan perilaku clalam audit. I-Jal ini

cliyakini kebenaranya karena incliviclu clengan lokus kendali eksternal

belum dapat mengendalikan basil yang dicapai, keinginan untuk berhenti

bekerja terdapat hubungan positif clengan penerimaan penyimpangan

clalam audit clengan konclisi aclanya lokus kenclali eksternal clan komitmen

pada organisasi. I-Jal ini menunjukan bahwa keinginan untuk berhenti

bekerja dapat membuat seseorang menjacli kurang pecluli terhaclap apa

yang bisa clilakukan clidalam organisasinya.

Trevio (1986) clalam Kurnia (2002) menguji interaksi antara

dengan variabel situasional dalam mempengaruhi keputusan seseorang. Dapat dilihat dari penelitian tersebut babwa variabel-variabel tersebut akan

mempengaruhijudgrnent yang diambil oleh seorang auditor.

No. Tahun

Peneliti 1 Biggs (1987),

Biggs dan Mock (1983),

Bouwman (1984) dalam

Herliansyah dan Ilyas (2006) 2. Chun dan

Monroe (2001) dalam Jamilah (2007).

3. Stuart (2001) dalam Siti Jamilab (2007) 4. Anastasia dan

Mukhlasin (2005)

5. Trevino (1986) dalam Kurnia (2002).

Tabel 2.1 Penelitian terdahulu

Hasil Penelitiau Menunjukan babwa auditor abli

menggunakan hanya informasi yang relevan sebagaidasarjudgment nya.

Gender dan kompleksitas tugas berpengaruh

terhadap keakuratan

judgment dalam laporan keuangan.

Kompleksitas tugas berpengaruhterhadap

audit judgment dalam pelaksanaan audit. Terdapat hubungan positif antara lokus kendali eksternal dengan penerimaan

penyimpangan perilaku dalam audit.

V ariabel individual (faktor internal) akan berinteraksi dengan variable situasional ( faktor ekstemal) dalam mempengarulli judgment

seseorang.

Xi X2

y

y

y

X3

yy

y

y

y y

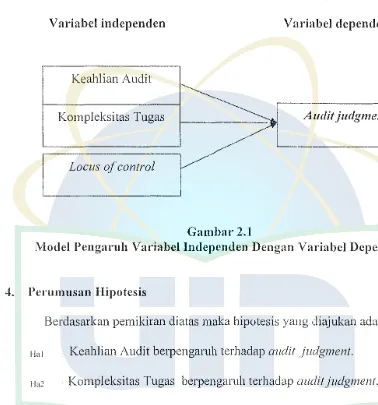

[image:43.595.97.474.180.704.2]3. Model Pcnelitian

Model Penelitian dibawah ini rnenunjukan kerangka pemikiran yang clibuat peneliti antara variabel independen dan variabel dependen:

Variabel independen Variabel dependen

Keahlian Audit

セMkMP⦅Q⦅ョ⦅ー⦅ャ・⦅ォ⦅ウMゥエ⦅。⦅ウ⦅t⦅エ⦅Qァ⦅。⦅ウセエMMMMMMM

:.C

udit judgment [image:44.595.87.465.174.579.2]Locus of control

Gambar 2.1

Model Pengaruh Variabcl lndependcn Dengan Variabcl Dcpendcn

.i. Perumusan Hipotesis

Berdasarkan pemikiran diatas maka hipotesis yang diajukan adalah:

Hal Keahlian Audit berpengaruh terhadap audii judgment.

11a2 Kompleksitas Tugas berpengaruh terhadap audit judgment.

Ha3 Locus of control berpengaruh terhadap audit judgment.

11a4 . Keahlian audit, Kompleksitas tugas clan locus of control berpengaruh

BAB lll

IVIETODOLOGI PENELITIAN

A. Rancangan Penelitian

Penelitian ini mempunyai tipe hubungan kausal komparatif yakni

penelitian yang meneliti hubungan antara variabel dependen yang dapat

dijelaskan atau di pengaruhi oleh variabel independen tertentu (lndriantoro

dan Supomo, 1999:90). Dalam penelitian ini diteliti tentang audit judgment

yang clapat clijelaskan atau clipengarubi oleh keahlian audit, kompleksitas

tugas clan locus of control.

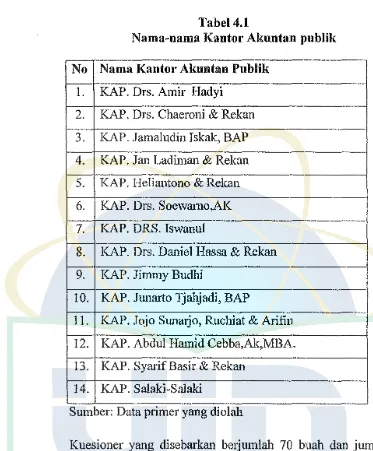

B. Populasi clan Objek Pcnelitian

Populasi yang cligunakan dalam penelitian ini aclalah seluruh

auditor yang beke1ja pacla Kantor Akuntan Publik (KAP) yang berada di DK!

Jakarta yang clikeluarkan oleh IA! periocle tahun 2007. Pengambilan sampel pacla penelitian ini clilakukan dengan metode convenience sampling.

Convenience sampling adalah metode pemilihan sampel berdasarkan

kemudahan, dimana metode ini memilih sampel dari elemen populasi yang

clatanya muclah cliperoleh oleh pencliti. Penelitian ini clilakukan clengan

kriteria auditor yang bekerja pada Kantor Akuntan Publik (KAP) di jakarta

C. Mctode Pengumpulan Data

Pengumpulan data clalam penelitian 1m dilakukan dengan menggunakan clua cara yaitu penelitian pustaka clan penelitian lapangan.

1.

Penelitian pustaka (librmy research)Kepustakaan merupakan bahan utama dalam penelitian data sekunder (Nur Inclriantoro clan Bambang Supomo, 2002: 15). Penel.iti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, tesis, directo1y kantor akuntan publik, internet clan perangkat lain yang berkaitan clengan juclul penelitian.

2. Penelitian lapangan (Field Research)

Pacla penelitian ini, yang menjacli subyek penelitian adalah auditor eksternal yang bekeja pacla kantor akuntan publik. Peneliti memperoleh data clengan mengirimlan kuesioner kepada kantor akuntan public secara langsung.

D. Tcknik Analisis Data

Teknik analisis data dilakukan dengan menggunakan statistik deskriptif, uji kualitas data, uji asumsi klasik clan uji hipotesis.

I. Statistik Deskriptif

2. Uji Kualitas Data a. Uji Reliablitas

Uji Reabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator clari variabcl atau konstruk. Suatu kuesioner clikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan tersebut menghasilkan hasil yang konsisten meskipun diuji berkali-kali. Hasil uji reliabilitas dengan bantuan SPSS akan menghasilkan Cronbach Alpha . .lika hasil dari Cronbach Alpha > 0,6 maka clikatakan data tersebut mempunyai keandalan

(reliable) , seclangkan sebaliknya apabila Cronbach Alpha < 0,6 maka dikatakan data terse but tidak reliabel. (Imam Ghozali:4 l ). b. Uji Validitas

0,05 malrn butir pertanyaan tersebut tidak valid (Imam Ghozali 2005:45).

3. Uj i Asumsi Klasik a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar varibel independen. Jika te1jadi korelasi. maka dinamakan terdapat problem multikolonieritas. Model regresi yng baik adalah tidak te1jadi korelasi antara variabel independen.

Suatu model regresi dapat dikatakan bebas multiko jika mernpunyai nilai V l F disekitar angka I clan rnempunyai angka

tolerance mendekati 1, seclangkan jika dilihat dengan besaran korelasi antar variabel independen, rnaka suatu model regresi dapat dikatakan bebas multiko bila koefisien korelasi antar variabel independen lemah yaitu < 0,5. Bila korelasinya kuat, maka te1jadi problem multiko (Imam Ghozali, 2005:91-92).

b. Uji Normalitas

sedangkan jika cla1a menyebar jauh dari garis diagonal maka model

regres1 ticlak rnemenuhi asuns1 normalitas (Singgih San1oso,

2002:212).

c. Uji Heteroskedatisitas

Uji Heteroskeclisitas bertujuan untuk menguji apakah clalam

model regresi te1jacli keticlaksamaan variance clari residual satu

pengan1atan ke penga111atan lain. Jika vctriltnce dari residual satu

pengamatan ke pengamatan lain tetap, maka clisebut momoskeclisitas

clan jika satu pengamatan ke pengamatan lain itu berbecla clisebut

heteroskedisitas. Model regresi yang baik adalah ticlak terjacli

heteroskedisi1as. Cara mencleteksinya clengan melihat grafik plot antara

nilai prediksi variabel terikat (clepenclen) yaitu ZPRED dengan

resiclualnya SRESlD. Deteksi acla ticlaknya heteroskeclisitas dapat

clilakukan clcngan rnelihat ada ticlaknya pola tertentu pada grafik

scatterplot antara SRESID clan ZPRED climana sumbu Y aclalah y yang

telah terprecliksi. clan sumbu X aclalah residual (Y prediksi - Y

sesungguhnya) yang telah cli-studentizecl. Dasar analisisnya aclalah

sebagai berikut:

a) Jika acla pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemuclian

b) Jika tidak ada pol a yang jelas, serta titik-titik menyebar cliatas dan

clibawah angka 0 clan sum bu Y, maka ticlak terjadi heteroskeclisitas

( Imam ghozali, 2005: 105),

4. Uji Hipotesis

Uji hipotesis ini clilakukan melalui:

a. Koefisien Determinasi

Koefisien cleterminasi (R-)

'

bertujuan untuk mengukurkemampuan variabel-variabel indepenclen serta variabel clepenclen.

Nilai koefisien determinasi (R2) untuk menunjukan persentase tingkat

kebenaran precliksi clari pengujian regresi yang clilakukan. Nilai R2

rnemiliki range antara 0 sarnapai 1. jika nilai R2 semakin menclekati 1

rnaka berarti semakin besar variabel inclepenclen clalam menjelaskan

vanas1 variabel clepenclen. 1-Iubungan antara variabel-variabel

inclepenclen clengan variabel clepenclen, dapat cliukur clengan koefisien

cleterminasi (R). jika angka R diatas 0.5 maka korelasi atau hubungan

antara variabel inclependen clengan variabel dependen adalah kuat.

Sebaliknya, jika angka R clibawah 0.5 maka korelasi atau hubungan

antara variabel inclependen clengan variabel clepenclen adalah lemah

(Santoso, 2002: 167).

b. Uji Statistik t

Uji Statistik t bertujuan untuk menguji seberapa jauh pengaruh

variabel dependen, yaitu: audit judgment, Hal ini dilakukan untuk clapat mengetahui apakah acla pengaruh yang signifikan clari

mas111g-mas111g variabel inclepenclen terhaclap variabel clepenclen yang cliuji

pacla tingkat signifikansi 0,05 (Imam ghozali, 2005:84),

a) Jika nilai probabilitas > clari 0,05 maka Ho diterima!Ha clitolak, ini berarti variabel inclepenclen ticlk mempunyai pengaruh secara

individual terhadap variabel clependen_

b) Sebaliknya apabila nilai probabilitas

<

0,05 maka Ho ditolak/Haditerima, ini berarti variabel indepenclen mempunyai pengaruh

secara individual lcrhaclap variabel clependen,

c_ Uji Statistik F

Uji Statistik F dilakukan clengan tujuan untuk menguji

keseluruhan variabel indepenclen, yaitu: keahlian audit, kompleksitas

tugas, clan locus ol control serta ukuran perusahaan terhaclap l

variabel clepenclen, yaitu: audit judgment_ Secara bebas clengan signifikansi sebesar 0,005, clapat clisimpulkarr (Ghozali, 2001 :45):

a) Jika nilai Probabilitasnya < 0,05, maka Ho clitolak/Ha cliterima, ini berarti semua variabel inclepenclen atau bebas mempunyai

pengaruh secara bersama-sama terhaclap variabel clependen atau

terikat

b) Jika nilai signifikansi > 0,05, maka Ho diterima!Ha clitolak, ini

pengmuh secara bersama-sama terhadap variabel depenc\en atau

terikat.

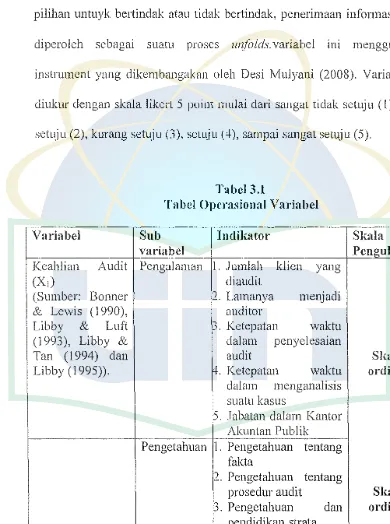

D. Dcfinisi Opcrasional Variabel clan Pengulrnrannya

Penelitian ini rnenggunakan skala likert, dimana variabcl akan

cliukur clan clijabarkan menjacli inclikator variabel. Kernuclian inclikator tersebut

clijabarkan menjadi komponen-komponen yang teratur untuk kernuclian

clijaclikan titik tolak clalam penyusunan instrument berupa pertanyaan auat

pernyataan untuk dijawab oleh responclen. Untuk keperluan analisis secara

kuantitatif, maka jawaban cliberi nilia mulai clari I sampai 5 untuk jawaban

sangat ticlak setuju sampai jawaban sangat setuju. Pacla penelitian ini terdapat

variabel inclepcnclen yang cliwakili oleh keahlian, kornpleksitas tugas clan

locus of control serta tcrclapat pula variabel clepenclen yang c\iwakili oleh audit

judgment. Untuk lebih jelas mengenai variabel, sub variabel clan inclikator

c\apat clilihat pacla tabel berikut:

1. Keahlian Audit

Keahlian rnerupakan keberaclaan clari pengetahuan tentang suatu

lingkungan tertentu, pernahaman terhaclap rnasalah yang timbul clalam

lingkungan tersebut clan keterampilan untuk memecahkan permasalahan

tersebut. Variabel ini cliukur clengan ukuran pengalaman, pengetahuan clan

kemampuan yang climiliki oleh auditor clan cliukur clengan menggunakan

instrument yang cligunakan oleh Bonner & Lewis (1990, Libby & Luft

clengan skala liket 5 point Dari sangat tidak setuj u (I), tidak setuju (2), kurang setuju (3), setuju (4), sampai sangat setuju (5).

2. Komplcksitas Tugas

Kompleksitas tugas merupakan peke1jaan audit yang rneliputi berbagai

macam tugas yang banyak clan semua tugas tersebut harus memiliki sinergi

yang kuat satu sama lain agar hasil yang clihadapi rnenjadi lebih baik lagi

clan sesuai clcngan yang cliharapkan. variabel ini diukur clengan menadopsi

instrument yang cligunakan oleh Siti Jamilah (2007). Variable ini cliukur

dengan skala liket 5 point Dari sangat tidak setuju (I), ticlak setuju (2), kurang setuju (3), setuju (4), sampai sangat setuju (5).

3. Locus of control

Locus of control adalah cara pandang individu terhadap suatu peristiwa

yang seclang te1jacli pacla clirinya, dimana peristiwa tersebut clapat atau

tidak clikenclalikan olehnya. Variabel ini dioperasionalkan sebagai

konstruk internal-eksternal yang mengukur keyakinan seseorang alas

kejadian yang menimpa kehiclupanya. Variable ini cliukur dengan

instrument The Work Locus of Control (WLCS) yang clikembangkan oleh

Spector (1988) clan digunakan oleh Renata Zoraifi (2003:23-24). Variable ini diukur dengan skala likert 5 po in mulai clari sangat ticlak setuju (! ),

ticlak setuju (2), kurang setuju (3), setuju (4), sampai sangat setuju (5).

Beberapa pertanyaan di nilai tcrbalik untuk menghinc!ari aclanya order

4. Audit Judgment

Judgment merupakan suatu proses yang terjadi secra terus-menerus dalam perolehan informasi (terrnasuk umpan balik dari tindakan sebelumnya),

pilihan untuyk bertindak atau ticlak bertinclak, penerimaan informasi yang

cliperoleh sebagai suatu proses wifolds. variabel ini menggunakan instrument yang clikembangakan oleh Desi Mulyani (2008). Variabel ini

[image:54.595.94.484.181.705.2]cliukur clengan skala likert 5 point mulai clari sangat ticlak setuju (!), ticlak setuju (2), kurang setuju (3), setuju (4), sampai sangat setuju (5).

Tabel 3.1

Tabcl Opcrasional Variabel

·-Variabel Sub Inclikator Skala

variabcl Pcmzukuran

Keahlian Audit Pengalaman 1. Jumlah klien yang

(X1)

r

c!iauc!it(Sumber: Bonner

.

Lan1anya menjac!i & Lewis (1990), auditor'

Libby & Luft 3. Ketepatan waktu (1993), Libby & clalam penyelesaian

Tan (1994) clan audit Skala

Libby (1995)). 4. Ketepatan waktu ordinal

cl al am menganalisis suatu kasus

5. Jabatan c!alarn Kantor Akuntan Publik Pengetalman I. Pengetahuan ten tang

fakta

2. Pengetalman ten tang

proseclur audit Skala

3. Pengetahuan clan ordinal

pencliclikan strata 4. Pengetahuan clari

·----p.

Kemampuan.-bekerja Sama dengan orang lain-···-···-!

Kornpleksitas

r

· Tug as ( X2)(sumber: Si ti Jarnilah (2007))

Locus of control Internal

(X4) locus

(sumber: 77ie control Work locus Of

Co