PENGARUH KEPEMILIKAN INSTITUSIONAL, RISIKO PERUSAHAAN, DAN LEVERAGE TERHADAP

TINDAKAN TAX AVOIDANCE

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh : AISHA ZUESTY NIM: 1111082000013

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH KEPEMILIKAN INSTITUSIONAL, RISIKO PERUSAHAAN, DAN LEVERAGE TERHADAP

TINDAKAN TAX AVOIDANCE

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh : AISHA ZUESTY NIM: 1111082000013

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1437H/ 2016 M

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

Nama : Aisha Zuesty

Jenis Kelamin : Perempuan

Tempat/Tgl Lahir :Jakarta, 30 April 1993

Agama : Islam

Alamat : Jl. Amal Rt. 02 Rw 01 No.59 Kelurahan Serua, Kecamatan Bojongsari Kota Depok

Telepon : 087774449471

Email : [email protected]

II. PENDIDIKAN

1. SDN Pamulang Tengah 1 Tahun 1999-2005

2. SMP Muhammadiyah 44 Pamulang Tahun 2005-2008

3. SMA Muhammadiyah Sawangan Tahun 2008-2011

4. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2011-2016

III. PENDIDIKAN NON FORMAL

1. Kursus Bahasa Inggris IEC, tahun 2006-2007 2. Kursus Bahasa Inggris LPIA, tahun 2010-2011

IV. PENGALAMAN ORGANISASI

1. Anggota Osis SMP Muhammadiyah 44 Pamulang 2006-2007 2. Anggota Osis SMA Muhammadiyah Sawangan 2008-2009 3. Bendahara Umum Osis SMA Muhammadiyah Sawangan 2009-2010 4. Anggota Divisi Data dan Informasi HMJ Akuntansi 2011-2012 5. Ketua Umum KOMUS FEB UIN Syarif Hidayatullah Jakarta 2014-2016

V. LATAR BELAKANG KELUARGA Ayah : Zumron Heryanto

Ibu : Medy Marsia

Anak ke : 2 (dua)

Alamat : Jl. Amal Rt. 02 Rw 01 No.59 Kelurahan Serua, Kecamatan Bojongsari Kota Depok

THE INFLUENCE OWNERSHIP INSTITUTION, CORPORATE RISK,

AND LEVERAGE TO TAX AVOIDANCE

(Empirical Study in Manufacture Companies Listed In Indonesia Stock Exchange (IDX) Period Among 2010-2014)

ABSTRACT

This study is to analyze and obtain empirical evidence about the influence of ownership institution, corporate risk, and leverage to tax avoidance. Sample of this research were manufacture companies which are listed in Indonesian Stock Exchange (IDX) during 2010-2014 period. The number of manufacture companies that were became in this study were 15 companies with 5 years observation that acquired by purposive sampling method. The method of analysis of this research used Multiple Regression Model.

The result of this research showed that ownership institution, corporate risk, and leverage has a negative effect on tax avoidance.

Keyword: ownership institution, corporate risk, leverage, and tax avoidance

PENGARUH KEPEMILIKAN INSTITUSIONAL, RISIKO PERUSAHAAN, DAN LEVERAGE TERHADAP TINDAKAN

TAX AVOIDANCE

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2014)

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh kepemilikan institusional, karakteristik eksekutif, dan leverage terhadap tindakan tax avoidance. Penelitian ini menggunakan sampel data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2014. Jumlah perusahaan yang dijadikan sampel adalah 15 perusahaan dengan pengamatan selama 5 tahun dengan menggunakan metode purposive sampling. Metode analisis yang digunakan dalam penelitian ini adalah model regresi berganda.

Hasil penelitian ini menunjukkan bahwa kepemilikan institusional, risiko perusahaan, dan leverage berpengaruh negatif terhadap tax avoidance.

Kata kunci: Kepemilikan institusional, risiko perusahaan, leverage, dan tax avoidance

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya kepada kita semua sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi yang berjudul: “Pengaruh Kepemilikan Institusional, Risiko Perusahaan, dan Leverage Terhadap Tindakan Tax Avoidance (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Pada Tahun 2010-2014)”, ini disusun sebagaimana salah satu pemenuhan syarat kelulusan di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Proses penyusunan skripsi ini disesuaikan dengan teori dan tinjauan pustaka yang ada, dan penerapannya dilakukan dengan menelaah berbagai literatur yang berhubungan dengan pengaruh kepemilikan institusional, risiko perusahaan, dan leverage terhadap tax avoidance. Dan tidak lupa pula penulis sampaikan rasa terima kasih dan penghargaan setinggi-tingginya kepada:

1. Ayahanda Zumron Heryanto dan Ibunda Medy Marsia tercinta yang selalu memberikan kasih sayang yang tiada terhingga, yang tiada henti memberikan dukungan, motivasi, dan doa hingga penulis dapat berada ditahapan ini. Semoga Allah melimpahkan kasih sayangnya kepada kalian. 2. Kepada kakak dan adik tersayang, Hersy Merdianty dan Latinsa Heriza

yang selalu memotivasi penulis untuk segera menyelesaikan skripsi ini. Yang selalu sabar menghadapi penulis yang kadang menjengkelkan ini. Semoga Allah melimpahkan berkahnya kepada kalian.

3. Bapak Dr. Arief Mufraini, LC., M.Si selaku dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessy Fitri , SE, Msi, Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Syarif Hidayatullah Jakarta

5. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta 6. Bapak Prof. Dr. Abdul Hamid, MS selaku Dosen Pembimbing I yang telah

bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan dan

bimbingan dalam penulisan skripsi ini. Terima kasih untuk ilmu yang bapak berikan selama ini.

7. Ibu Fitri Damayanti, SE., M.Si selaku Dosen Pembimbing II yang telah memberikan segenap waktunya, mencurahkan perhatiannya dan memberikan banyak sekali ilmu yang sangat berpengaruh dalam penyusunan skripsi ini. Terima kasih banyak atas semua saran dan masukan yang ibu berikan hingga skripsi ini dapat selesai dengan baik.

8. Ibu Ismawati Haribowo, SE., Msi selaku Dosen Pembimbing Akademik yang telah bersedia mencurahkan perhatiannya, meluangkan waktunya, dan memberikan pengarahan kepada penulis untuk merencanakan perkuliahan dalam tiap semesternya. Terima kasih banyak atas semua saran, perhatian, dan masukan yang ibu berikan kepada penulis selama ini.

9. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah banyak memberikan ilmu yang sangat bermanfaat.

10. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan banyak bantuan kepada penulis.

11. Kepada sahabat-sahabat tercinta, Novianti Wulansari, Putri Ayu Ningtias, Izziyah Fikriyah, Inis Kimal Qisthy, Husnul Khotimah dan Nurfathia Heryuliani, yang selalu bersedia mendengarkan keluh kesah, memotivasi, dan memberikan dukungan kepada penulis hingga saat ini. Terima kasih untuk segala kisah, warna, dan cerita yang telah kita lalui selama ini. Semoga Allah meridhoi persahabatan kita.

12. Kepada keluarga besar KOMUS FEB UIN Jakarta, Tyas, Izzy, Novi, Kak Isna, Kak Awa, Kak Mala, Kak Hendi, Kak Yandi, Kak Fadil, Kak Iqbal, Ida, Galih, Sicay, Zul, Al, Akbar, Kurnia, Meli, dan semua senior komus yang tidak bisa disebutkan satu persatu namanya disini. Terima kasih karena telah menerima penulis sebagai bagian dari keluarga besar komus, juga terima kasih karena telah mempercayai amanah kepada penulis. Banyak hikmah dan pelajaran yang hanya penulis temukan disini, semoga kita akan selalu menjadi sebuah keluarga.

13. Kepada tim melingkar ‘halqoh at-tafkir’ tersayang, Arini, Tyas, Teh Irma, dan Kak Cut. Terima kasih karena telah sabar menghadapi penulis yang lalai ini, terima kasih karena tak pernah bosan mengingatkan dan menegur penulis ketika sedang putus asa, terima kasih juga untuk setiap semangat, inspirasi, dan motivasi yang kalian bagikan kepada penulis. Semoga Allah menjadikan kita sebagai salah satu orang yang istiqomah di jalan ini.

14. Kepada Ustadzah Nurul dan Ustadz Habiburrahmanuddin, yang telah memberikan kesempatan kepada penulis untuk berbagi ilmu di Ponpes Bait Qur’any At-Tafkir. Semoga Allah memberikan rahmat-Nya untuk kalian. 15. Kepada rekan-rekan guru dan para santri di Bait Qur’any At-Tafkir, terima

kasih karena telah menerima penulis menjadi bagian dari keluarga besar Bait-Qur’any. Terima kasih karena telah mengajarkan penulis makna dan nilai dari sebuah cita-cita. Semoga cita-cita kita semua dapat terkabul.

16. Kepada kakak-kakak, adik-adik, dan teman-teman mahaly UIN, terima kasih karena telah mengajarkan penulis arti dari sebuah pengorbanan dan ketulusan. Terima kasih selalu ‘memaksa’ penulis untuk bergerak, juga terima kasih karena telah sabar mengikuti langkah lamban penulis. Semoga Allah meridhoi setiap kegiatan kita.

17. Kepada sahabat yang tak lekang oleh waktu, Desy Mutiarani Barges. Terima kasih karena telah membersamai penulis selama 10 tahun ini. Meskipun waktu telah mengubah kita dari sosok 10 tahun yang lalu, namun ikatan tali persahabatan kita tidak akan pernah putus. Semoga Allah memberi kita kesempatan lagi untuk bertemu.

18. Kepada seluruh keluarga besar (alm) H. Mansyur dan (alm) H. Fajari yang selalu memotivasi dan menasihati penulis untuk segera menyelesaikan skripsi ini.

19. Kepada rekan-rekan ‘laskar pelangi’ SMA Muhammadiyah Sawangan, Cucu, Dini, Juliani, Devi, Ayu, Mulya, Rahayu, Baiquni, Slamet, Doni, Andri, Damar, Rizal, Maskur, Fikri, dll. Terima kasih karena telah memberikan pengalaman yang luar biasa kepada penulis selama SMA.

20. Kepada seluruh teman-teman Akuntansi A 2011 yang telah memberikan penulis inspirasi, pelajaran, dan hikmah yang tak terhingga. Semoga kita semua mendapatkan apa yang kita cita-citakan selama ini.

21. Kepada seluruh angkatan 2011, senang sekali bisa menjadi bagian dari kalian. Goodluck !

22. Kepada kelompok KKN AKRAB, Izzy, Novi, Tyas, Rahma, Ocy, Hakim, Alan, Reza, Nuzul, Edy, Daus, Kak Dendy, Rezi, Kak Chandra, Pak Amat, dan Pak Agus. Terima kasih karena kalian telah memberikan pengalaman kepada penulis, dengan kalian perjuangan kita selama sebulan terasa berbeda.

23. Kepada seluruh pihak yang telah berperan dalam dalam penelitian ini namun tidak dapat disebutkan satu persatu.

Akhirnya penulis ingin mempersembahkan skripsi ini bagi semua pihak yang menaruh perhatian bagi perkembangan dunia pendidikan khususnya bidang penelitian perpajakan di Indonesia dengan harapan akan bermanfaat bagi kita semua. Aamiin.

Wassalamu’alaikum Wr Wb.

Jakarta, 29 Februari 2016

Aisha Zuesty

DAFTAR ISI

Halaman Judul ………...………..……...…i

Lembar Pengesahan Skripsi………..………...…ii

Lembar Pengesahan Ujian Komprehensif………..……iii

Lembar Pengesahan Ujian Skripsi………..………iv

Lembar Pernyataan Bebas Plagiat………...………...…… v

Daftar Riwayat Hidup………..……….…....…….vi

Abstract ………..……viii

Abstrak ……….………...ix

Kata Pengantar………...………...…...x

Daftar Isi……….…………...……...xiv

Daftar Tabel….………...…………...xvii

Daftar Gambar.……….………..…….……..…...xviii

Daftar Lampiran…..……….………..………...xix

BAB I PENDAHULUAN………...………1

A. Latar Belakang Penelitian ……...………1

B. Perumusan Masalah………...………..8

C. Tujuan Penelitian………...………...9

D. Manfaat Penelitian…………....………..9

BAB II TINJAUAN PUSTAKA………..….……… 11

A. Tinjauan Literatur………. 11

1. Pengertian Pajak………... 11

2. Perencanaan Pajak (Tax Planning)………..………. 12

3. Agency Theory………….………..……... 13

4. Penghindaran Pajak (Tax Avoidance)…….……….. 15

5. Kepemilikan Institusional...,...17

6. Risiko Perusahaan...………... 19

7. Leverage...………... 21

B. Penelitian Terdahulu………. 24

C. Kerangka Berpikir...……….. 27

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis…..…... 28

BAB III METODE PENELITIAN……….. 32

A. Ruang Lingkup Penelitian……… 32

B. Metode Penentuan Sampel………... 32

C. Metode Pengumpulan Data……….. 33

D. Metode Analisis Data……….. 34

1. Uji Statistik Deskriptif……….. 34

2. Uji Asumsi Klasik………. 34

3. Analisis Regresi……… 37

4. Uji Hipotesis………. 38

E. Operasionalisasi Variabel Penelitian………..40

BAB IV ANALISIS DAN PEMBAHASAN……….. 44

A. Sekilas Gambaran Umum Objek Penelitian ………44

B. Analisis dan Pembahasan………...45

1. Statistik Deskriptif……… 45

2. Uji Asumsi Klasik………. 48

3. Hasil Uji Hipotesis ………52

C. Pembahasan...………..………. 57

BAB V KESIMPULAN DAN SARAN……… 63

A. Kesimpulan……….. 63

B. Saran………..64

DAFTAR PUSTAKA ………..67

LAMPIRAN-LAMPIRAN………...70

DAFTAR TABEL

No. Keterangan Hal

1.1 Skandal Penghindaran Pajak………...…….... 6

2.1 Penelitian Terdahulu………... 24

3.1 Operasionalisasi Variabel Penelitian………... 43

4.1 Kriteria Penentuan Sampel……….... 45

4.2 Statistik Deskriptif………... 46

4.3 Hasil Uji Normalitas (Kolmorogov-Smirnov test)………... 49

4.4 Hasil Uji Multikolinearitas………...…….. 50

4.5 Hasil Uji Autokorelasi………...….……… 52

4.6 Hasil Uji Statistik F……… 55

4.7 Hasil Uji Koefisien Derminasi (R2) ...…... 54

4.8 Hasil Uji Statistik t...………... 56

DAFTAR GAMBAR

No. Keterangan Hal

2.1 Kerangka Berpikir……… 27

4.1 Hasil Uji Heteroskedastisitas (Scatterplot)………. 51

DAFTAR LAMPIRAN

No. Keterangan Hal

1. Lampiran 1: Data Daftar Perusahaan Sampel... 71

2. Lampiran 2: Data Sampel Penelitian ……… 72

3. Lampiran 3: Output Hasil Pengujian Data di SPSS …………. 75

BAB I PENDAHULUAN

A. Latar belakang Penelitian

Bagi negara-negara yang ada di dunia, apalagi negara berkembang seperti

Indonesia pajak merupakan unsur penting dan bahkan paling penting dalam

rangka menopang anggaran penerimaan negara. Terlebih lagi, Indonesia

adalah negara berkembang yang masih banyak membutuhkan perbaikan dan

pembangunan dari berbagai sektor baik dari segi fisik/infrastruktur maupun

dari segi sumber daya manusianya. Oleh karena itu, pemerintah banyak

melaksanakan program pembangunan di berbagai sektor demi meningkatkan

kesejahteraan masyarakat.

Berdasarkan Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan

Pasal Umum Perpajakan pasal 1 angka 1, disebutkan bahwa pajak adalah

kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan undang undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara

dan sebesar-besarnya kemakmuran rakyat.

Sebagai salah satu kontributor terbesar dalam penerimaan Negara, maka

Pemerintah begitu besar menaruh perhatian terhadap sektor pajak. Di

Indonesia usaha-usaha untuk menggenjot atau mengoptimalkan penerimaan

sektor ini untuk dilakukan melalui usaha intensifikasi dan ekstensifikasi

penerimaan pajak (Suminarsasi, 2012).

Intensifikasi pajak adalah peningkatan intensitas pungutan terhadap suatu

objek dan objek pajak yang potensial namun belum tergarap atau terjaring

pajak serta memperbaiki kinerja pemungutan agar dapat mengurangi

kebocoran-kebocoran yang ada, sedangkan ekstensifikasi pajak adalah upaya

untuk memperluas subjek dan objek serta penyesuaian tarif (Sumitro, 1990).

Dengan adanya program pemerintah itu, diharapkan dapat meningkatkan

kesadaran masyarakat akan pentingnya membayar pajak. Bila setiap wajib

pajak sadar akan kewajibannya untuk membayar pajak, tentu diharapkan

penerimaan Negara atas pajak akan terus meningkat, sebab jumlah wajib pajak

potensial cenderung bertambah setiap tahun (Nugroho, 2012).

Namun demikian usaha untuk mengoptimalkan penerimaan sektor ini

bukan tanpa kendala. Salah satu kendala dalam rangka optimalisasi

penerimaan pajak adalah adanya penghindaran pajak (tax avoidance), bahkan

tidak sedikit perusahaan yang melakukan penghindaran pajak. Terkait dengan

ini di Indonesia pada tahun 2005 terdapat 750 perusahaan Penanaman Modal

Asing yang ditengarai melakukan penghindaran pajak dengan melaporkan rugi

dalam waktu 5 tahun berturut-turut dan tidak membayar pajak (Bappenas,

2010). Sedangkan di Amerika paling tidak terdapat seperempat dari jumlah

perusahaan telah melakukan penghindaran pajak yakni dengan membayar

pajak kurang dari 20% padahal rata-rata pajak yang dibayarkan perusahaan

mendekati 30% (Dryeng at al., 2008).

Penghindaran pajak merupakan usaha untuk mengurangi hutang pajak

yang bersifat legal (Lawful), sedangkan penggelapan pajak (Tax Evasion)

adalah usaha untuk mengurangi hutang pajak yang bersifat tidak legal

(Unlawful) (Xynas, 2011). Oleh karenanya persoalan penghindaran pajak

merupakan persoalan yang rumit dan unik. Di satu sisi penghindaran pajak

diperbolehkan, tapi di sisi yang lain penghindaran pajak tidak diinginkan.

Dalam konteks pemerintah Indonesia, telah dibuat berbagai aturan guna

mencegah adanya penghindaran pajak. Salah satu aturan tersebut misalnya

terkait transfer pricing, yakni tentang penerapan prinsip kewajaran dan

kelaziman usaha dalam transaksi antara wajib pajak dengan pihak yang

mempunyai hubungan istimewa (Perdirjen No. PER-43/PJ/2010, 2010).

Praktek tax avoidance yang masih pada grey area, menjadikan suatu

pilihan menarik yang diambil manajemen, ada berbagai motif dalam praktek

tax avoidance, salah satunya adalah dalam rangka meningkatkan profitabilitas

melalui penurunan beban pajak perusahaan. Namun demikian tidak semua

perusahaan berani mengambil strategi tax avoidance, beberapa penyebabnya

adalah risiko terhadap sanksi atau beban biaya yang signifikan, adapula terkait

dengan pencitraan perusahaan yang senantiasa melakukan bisnis dengan

beretika, ataupun selalu menjunjung corporate good governance, maupun

yang masih beranggapan tax avoidance sama dengan penggelapan pajak (tax

evasion). (Rusydi, 2014)

Kepemilikan institusional merupakan kepemilikan saham yang dimiliki

oleh pemerintah, perusahaan asuransi, investor luar negeri atau bank (Dewi

dan Jati, 2014). Karena adanya tanggung jawab perusahaan kepada pemegang

saham, maka pemilik institusional memiliki insentif untuk memastikan bahwa

manajemen perusahaan membuat keputusan yang akan memaksimalkan

kesejahteraan pemegang saham. Pada pengungkapan suka rela menemukan

bahwa perusahaan dengan kepemilikan institusional yang lebih besar lebih

memungkinkan untuk mengeluarkan, meramalkan dan memperkirakan sesuatu

lebih spesifik, akurat dan optimis (Khurana, 2009).

Perusahaan yang melakukan penghindaran pajak tentu saja juga melalui

kebijakan yang diambil oleh pemimpin perusahaan itu sendiri karena

keputusan dan kebijakan perusahaan diambil oleh pemimpin perusahan

tersebut. Pemimpin perusahaan biasanya memiliki dua karakter yaitu, risk

taker dan risk averse. Pemimpin perusahaan yang memiliki karakter risk taker

dan risk averse tercermin pada besar kecilnya risiko perusahaan yang ada

(Budiman, 2012). Risiko perusahaan merupakan volatilitas earning

perusahaan, yang bisa diukur dengan rumus deviasi standar. Dengan demikian

dapat dimaknai bahwa risiko perusahaan (corporate risk) merupakan

penyimpangan atau deviasi standar dari earning baik penyimpangan itu

bersifat kurang dari yang direncanakan (downside risk) atau lebih dari yang

direncanakan (upset potensial), semakin besar deviasi standar earning

perusahaan mengindikasikan semakin besar pula risiko perusahaan yang ada.

Tinggi rendahhya risiko perusahaan ini mengindikasikan karakter eksekutif

apakah termasuk risk taker atau risk averse (Paligrova, 2010).

Menurut Coles, Daniel, Naveen D, Naveen dan Lalitha (2004) menyatakan

bahwa risiko perusahaan (corporate risk) merupakan cermin dari policy yang

diambil oleh pemimpin perusahaan. Policy yang diambil pimpinan perusahaan

bisa mengindikasikan apakah mereka memiliki karakter risk taking atau risk

averse. Semakin tinggi corporate risk maka eksekutif akan semakin memiliki

karakter risk taker, demikian juga semakin rendah corporate risk akan

eksekutif akan memiliki karakter risk averse. Terkait dengan karakter

eksekutif, Lawellen (2003) memyebutkan bahwa karakter eksekutif yang risk

taker lebih berani membuat keputusan melakukan pembiayaan hutang, mereka

memiliki informasi yang lengkap tentang biaya dan manfaat hutang tersebut.

Leverage (struktur utang) merupakan rasio yang menunjukkan besarnya

utang yang dimiliki oleh perusahaan untuk membiayai aktivitas operasinya.

Penambahan jumlah utang akan mengakibatkan munculnya beban bunga yang

harus dibayar oleh perusahaan. Komponen beban bunga akan mengurangi laba

sebelum kena pajak perusahaan, sehingga beban pajak yang harus dibayar

perusahaan akan menjadi berkurang (Mulyani, 2013).

Perusahaan besar lebih cenderung memanfaatkan sumber daya yang

dimilikinya daripada menggunakan pembiayaan yang berasal dari utang.

Perusahaan besar akan menjadi sorotan pemerintah, sehingga akan

menimbulkan kecenderungan bagi para manajer perusahaan untuk berlaku

agresif atau patuh (Kurniasih dan Maria, 2013). Semakin besar ukuran

perusahaan, maka perusahaan akan lebih mempertimbangkan risiko dalam hal

mengelola beban pajaknya. Perusahaan yang termasuk dalam perusahaan

besar cenderung memiliki sumber daya yang lebih besar dibandingkan

perusahaan yang memiliki skala lebih kecil untuk melakukan pengelolaan

pajak. Sumber daya manusia yang ahli dalam perpajakan diperlukan agar

dalam pengelolaan pajak yang dilakukan oleh perusahaan dapat maksimal

untuk menekan beban pajak perusahaan. Perusahaan berskala kecil tidak dapat

optimal dalam mengelola beban pajaknya dikarenakan kekurangan ahli dalam

perpajakan. (Nicodeme, 2007 dalam Darmadi 2013).

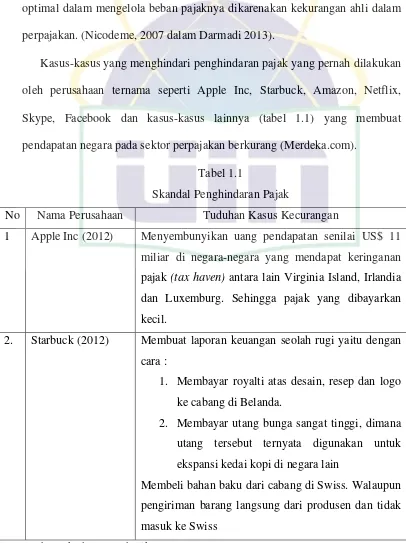

Kasus-kasus yang menghindari penghindaran pajak yang pernah dilakukan

oleh perusahaan ternama seperti Apple Inc, Starbuck, Amazon, Netflix,

Skype, Facebook dan kasus-kasus lainnya (tabel 1.1) yang membuat

pendapatan negara pada sektor perpajakan berkurang (Merdeka.com).

Tabel 1.1

Skandal Penghindaran Pajak

No Nama Perusahaan Tuduhan Kasus Kecurangan

1 Apple Inc (2012) Menyembunyikan uang pendapatan senilai US$ 11 miliar di negara-negara yang mendapat keringanan pajak (tax haven) antara lain Virginia Island, Irlandia dan Luxemburg. Sehingga pajak yang dibayarkan kecil.

2. Starbuck (2012) Membuat laporan keuangan seolah rugi yaitu dengan cara :

1. Membayar royalti atas desain, resep dan logo ke cabang di Belanda.

2. Membayar utang bunga sangat tinggi, dimana utang tersebut ternyata digunakan untuk ekspansi kedai kopi di negara lain

Membeli bahan baku dari cabang di Swiss. Walaupun pengiriman barang langsung dari produsen dan tidak masuk ke Swiss

Bersambung ke halaman berikutnya

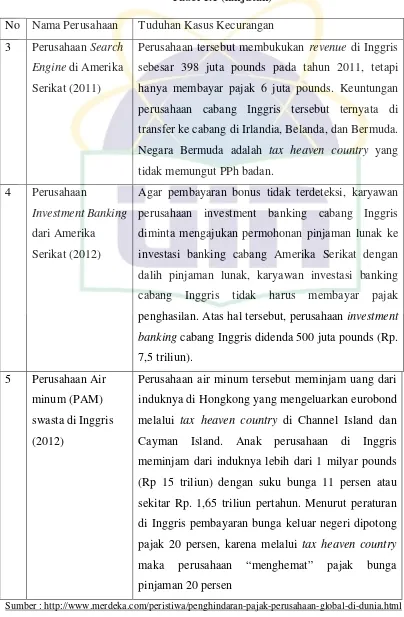

Tabel 1.1 (lanjutan) No Nama Perusahaan Tuduhan Kasus Kecurangan 3 Perusahaan Search

Engine di Amerika Serikat (2011)

Perusahaan tersebut membukukan revenue di Inggris sebesar 398 juta pounds pada tahun 2011, tetapi hanya membayar pajak 6 juta pounds. Keuntungan perusahaan cabang Inggris tersebut ternyata di transfer ke cabang di Irlandia, Belanda, dan Bermuda. Negara Bermuda adalah tax heaven country yang tidak memungut PPh badan.

4 Perusahaan

Investment Banking dari Amerika Serikat (2012)

Agar pembayaran bonus tidak terdeteksi, karyawan perusahaan investment banking cabang Inggris diminta mengajukan permohonan pinjaman lunak ke investasi banking cabang Amerika Serikat dengan dalih pinjaman lunak, karyawan investasi banking cabang Inggris tidak harus membayar pajak penghasilan. Atas hal tersebut, perusahaan investment banking cabang Inggris didenda 500 juta pounds (Rp. 7,5 triliun).

5 Perusahaan Air minum (PAM) swasta di Inggris (2012)

Perusahaan air minum tersebut meminjam uang dari induknya di Hongkong yang mengeluarkan eurobond melalui tax heaven country di Channel Island dan Cayman Island. Anak perusahaan di Inggris meminjam dari induknya lebih dari 1 milyar pounds (Rp 15 triliun) dengan suku bunga 11 persen atau sekitar Rp. 1,65 triliun pertahun. Menurut peraturan di Inggris pembayaran bunga keluar negeri dipotong pajak 20 persen, karena melalui tax heaven country maka perusahaan “menghemat” pajak bunga pinjaman 20 persen

Sumber : http://www.merdeka.com/peristiwa/penghindaran-pajak-perusahaan-global-di-dunia.html

Penelitian ini mengintegrasikan beberapa penelitian sebelumnya serta

menganalisis kembali pengaruh kepemilikan institusional, risiko perusahaan,

dan leverage terhadap tindakan tax avoidance. Berdasarkan uraian diatas,

maka peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Kepemilikan Institusional, Risiko Perusahaan, dan Leverage Terhadap Tindakan Tax Avoidance (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2014)”

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan permasalahan yang

hendak diteliti dalam penelitian ini adalah sebagai berikut :

1. Apakah kepemilikan institusional berpengaruh positif terhadap

tindakan tax avoidance?

2. Apakah risiko perusahaan berpengaruh positif terhadap tindakan tax

avoidance?

3. Apakah leverage berpengaruh negatif terhadap tindakan tax

avoidance?

4. Apakah kepemilikan institusional, risiko perusahaan, dan leverage

secara simultan berpengaruh terhadap tindakan tax avoidance?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disampaikan sebelumnya,

maka tujuan penelitian ini adalah sebagai berikut :

1. Untuk membuktikan pengaruh kepemilikan institusional terhadap

tindakan tax avoidance

2. Untuk membuktikan pengaruh risiko perusahaan terhadap tindakan tax

avoidance

3. Untuk membuktikan pengaruh leverage terhadap tindakan tax

avoidance

4. Untuk membuktikan pengaruh kepemilikan institusional, risiko

perusahaan, dan leverage secara simultan terhadap tindakan tax

avoidance

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

pihak-pihak yang membutuhkan, antara lain :

1. Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai

bahan referensi penelitian selanjutnya dan pembanding untuk

menambah ilmu pengetahuan

2. Masyarakat, sebagai sarana informasi tentang aktivitas penghindaran

pajak (tax avoidance) serta menambah pengetahuan akuntansi

khususnya pajak.

3. Perusahaan, memberikan gambaran dampak dilakukannya

penghindaran pajak pada perusahaan, serta memberikan solusi

alternatif untuk mengontrol perilaku penghindaran pajak pada

perusahaan.

4. Direktorat Jenderal Pajak, memberikan gambaran umum mengenai

persepsi masyarakat tentang pajak.

5. Peneliti berikutnya sebagai bahan referensi bagi pihak-pihak yang

akan melaksanakan penelitian lebih lanjut mengenai topik ini.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Pengertian Pajak

Berdasarkan Pasal 1 angka 1 UU KUP menyebutkan bahwa :

“Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasrkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara dan sebesar-besarnya untuk kemakmuran rakyat”.

Menurut Feldmann, pajak adalah prestasi yang dipaksakan sepihak

oleh dan terutang kepada penguasa (menurut norma-norma yang

ditetapkan secara umum) tanpa adanya kontraprestasi dan semata-mata

digunakan untuk menutup pengeluaran-pengeluaran umum (Resmi, 2009).

Pengertian pajak menurut Mardiasmo (2009:1) :

“Pajak adalah iuran rakyat kepada negara berdasarkan Undang-Undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk

membayar pengeluaran umum”.

Berdasarkan definisi-definisi diatas, peneliti menyimpulkan bahwa

pengertian pajak adalah iuran wajib dari masyarakat kepada Negara yang

digunakan untuk pembangunan Negara tanpa adanya imbalan langsung.

2. Perencanaan Pajak (Tax Planning)

Menurut Dr. Chairil Anwar Pohan, M.Si, MBA (2013), Tax Planning

adalah proses mengorganisasi usaha wajib pajak orang pribadi maupun

badan usaha sedemikan rupa dengan memanfaatkan berbagai celah

kemungkinan yang dapat ditempuh perusahaan dalam koridor ketentuan

peraturan perpajakan (loopholes), agar perusahaan dapat membayar pajak

dalam jumlah minimum.

Achmad Tjahyono dan Muhammad F Husein (1997), mengemukakan :

“Perencanaan pajak adalah proses mengorganisasi usaha wajib pajak

atau kelompok wajib pajak sedemikian rupa sehingga utang pajaknya, baik

pajak penghasilan, maupun pajak-pajak lainnya, berada dalam posisi yang

minimal, sepanjang hal ini dimungkinkan oleh undang-undang”.

Dari berbagai definisi diatas, dapat disimpulkan bahwa perencanaan

pajak adalah sebuah proses pengorganisasian usaha wajib pajak sehingga

hutang pajaknya berada di posisi paling minimal, namun tetap berada di

koridor diperbolehkan dalam perturan perundang-undangan.

Dalam tax planning ada 3 macam cara yang dapat dilakukan oleh

wajib pajak untuk menekan jumlah beban pajaknya, yaitu :

a. Tax Saving (Penghematan Pajak)

Tax Saving atau penghematan pajak merupakan suatu tindakan

penghematan pajak yang dilakukan secara legal dan aman karena

tidak bertentangan dengan ketentuan perpajakan.

b. Tax Avoidance (Penghindaran Pajak)

Tax Avoidance atau penghindaran pajak adalah sebuah strategi dan

teknik penghindaran pajak yang dilakukan secara legal dan aman

karena tidak bertentangan dengan ketentuan perpajakan. Metode

dan teknik yang digunakan adalah dengan memanfaatkan

kelemahan (grey area) yang terdapat dalam undang-undang dan

peraturan perpajakan itu sendiri.

c. Tax Evasion (Penyelundupan Pajak)

Tax Evasion atau penyelundupan pajak adalah kebalikan dari tax

avoidance, sebuah strategi dan teknik penghindaran pajak yang

dilakukan secara illegal dan tidak aman bagi wajib pajak. Cara

penyelundupan pajak ini bertentangan dengan ketentuan

perpajakan, karena metode dan teknik yang digunakan tidak

berada dalam koridor undang-undang dan peraturan perpajakan.

3. Agency Theory

Agency theory menjelaskan bahwa organisasi merupakan jaringan

hubungan kontraktual antara manager (agen) dengan pemilik perusahaan,

kreditur, dan pihak lainnya (principal). Dalam teori ini, agen diasumsikan

sebagai individu yang rasional, memiliki kepentingan pribadi dan berusaha

memaksimalkan kepentingan pribadinya. Manajer sebagai agen

bertanggung jawab untuk mengoptimalkan keuntungan para pemilik

(prinsipal), namun di sisi lain manajer juga memiliki kepentingan

memaksimalkan kesejahteraan mereka sehingga ada kemungkinan besar

agen tidak selalu bertindak demi kepentingan pribadi prinsipal (Adi dan

Nur, 2013)

Manajemen sebagai pengelola perusahaan lebih banyak

mengetahui informasi internal dan juga going concern perusahaan

dibandingkan pemilik (pemegang saham). Ketidakseimbangan luasnya

informasi akan menimbulkan suatu kondisi yang disebut sebagai asimetri

informasi (information asymmetry).

Problem keagenan (agency problem) antara pemegang saham

(pemilik perusahaan) dengan manajer potensial terjadi apabila prinsipal

tidak memiliki saham mayoritas perusahaan. Pemegang saham tentu

menginginkan manajemen bekerja dengan tujuan memaksimumkan

kemakmuran sendiri. Terjadilah conflict of interest. Untuk meyakinkan

bahwa manajer bekerja sungguh-sungguh untuk kepentingan pemilik

saham, pemilik saham harus mengeluarkan biaya yang disebut agency cost

(Atmaja, 2008).

Adanya konflik kepentingan dalam kepemilikan dapat menimbulkan

biaya agensi (agency cost), yakni biaya yang dikeluarkan agar pihak yang

diberikan wewenang dapat bertindak sesuai keinginan pemilik (Bezooyen,

2002, dalam Atmaja, 2008). Contoh biaya agensi sebagai berikut :

a. Pengeluaran untuk melakukan pengawasan (monitoring cost),

biaya yang dikeluarkan oleh pemilik untuk mencegah agar

tindakan manajer tetap sesuai dengan kepentingannya.

b. Biaya yang dikeluarkan untuk menjamin agar manajer tidak

mengambil keuntungan dan fasilitas yang diberikan (bonding

cost).

c. Biaya yang dikeluarkan pemilik untuk mengembalikan citra

perusahaan dan kesan yang buruk karena tidak tercapainya dua

tujuan tersebut.

4. Penghindaran Pajak (Tax Avoidance)

Penghindaran pajak atau tax avoidance adalah suatu skema transaksi

yang ditujukan untuk meminimalkan beban pajak dengan memanfaatkan

kelemahan-kelemahan (loophole) ketentuan perpajakan suatu Negara

sehingga ahli pajak menyatakan legal, karena tidak melanggar peraturan

perpajakan. Sedangkan penggelapan pajak atau tax evasion adalah suatu

skema memperkecil pajak yang terhutang dengan cara melanggar

ketentuan perpajakan (illegal). (Denny, 2009).

Menurut Masdiasmo (2003), penghindaran pajak (Tax Avoidance)

adalah suatu usaha meringankan beban pajak dengan tidak melanggar

undang-undang yang ada. Senada dengan Mardiasmo, Menurut Gunarso

(1997), penghindaran pajak adalah usaha pengurangan pajak, namun tetap

mematuhi ketentuan peraturan perpajakan seperti memanfaatkan

pengecualian dan potongan yang diperkenankan maupun menunda pajak

yang belum diatur dalam peraturan perpajakan yang berlaku. Sedangkan

menurut Xynas (2011) penghindaran pajak merupakan usaha untuk

mengurangi hutang pajak yang bersifat legal (Lawful), sedangkan

penggelapan pajak (Tax Evasion) adalah usaha untuk mengurangi hutang

pajak yang bersifat tidak legal (Unlawful).

Penelitian yang dilakukan oleh Uppal, (2005) tentang kasus

penghindaran pajak di Indonesia, dikemukakan bahwa di Negara-Negara

berkembang banyak terjadi kasus penghindaran pajak. Hal ini dilakukan

dengan cara tidak melaporkan atau melaporkan namun tidak sesuai dengan

keadaan sebenarnya atas pendapatan yang bisa dikenai pajak.

Penghindaran pajak ini telah membuat basis pajak atas pajak pendapatan

menjadi sempit dan mengakibatkan begitu besarnya kehilangan potensi

pendapatan pajak yang dapat digunakan untuk mengurangi beban defisit

anggaran negara.

Dengan demikian dalam konteks perusahaan, penghindaran pajak ini

sengaja dilakukan oleh perusahaan dalam rangka memperkecil besarnya

tingkat pembayaran pajak yang harus dilakukan dan meningkatkan cash

flow perusahaan. Seperti disebutkan oleh McGuire, (2011), bahwa manfaat

dari adanya tax avoidance adalah untuk memperbesar tax saving yang

berpotensi mengurangi pembayaran pajak sehingga akan menaikkan cash

flow.

Dalam literatur keagenan, tax avoidance dapat memfasilitasi

kesempatan manajerial untuk melakukan manipulasi laba atau penempatan

sumber daya yang tidak sesuai. Tax avoidance menggambarkan sebuah

kelanjutan dari strategi perencanaan perpajakan perusahaan. Aktivitas tax

avoidance memunculkan kesempatan bagi manajemen dalam melakukan

aktivitas yang didesain untuk menutupi berita buruk atau menyesatkan

investor (Desai dan Dharmapala, 2006). Manajer dapat membenarkan

transaksi atas tax avoidance dengan mengklaim bahwa kompleksitas dan

ketidaktahuan menjadi hal yang penting dalam meminimalkan

terdeteksinya aktivitas tax avoidance pemeriksa pajak.

5. Kepemilikan Institusional

Menurut Faisal (2004), kepemilikan institusional merupakan pihak

yang memonitor perusahaan dengan kepemilikan institusi yang besar

(lebih dari 5%) mengidentifikasikan kemampuannya untuk memonitor

manajemen lebih besar. Institusi dapat berupa yayasan, bank, perusahaan

asuransi, perusahaan investasi, dana pensiun, perusahaan berbentuk

perseroan (PT), dan institusi lainnya. Adanya kepemilikan institusional di

suatu perusahaan akan mendorong peningkatan pengawasan yang lebih

optimal terhadap kinerja manajemen. Pengawasan yang dilakukan oleh

investor institusional sangat bergantung pada besarnya investasi yang

dilakukan. Pihak institusional yang menguasai saham lebih besar daripada

pemegang saham lainnya dapat melakukan pengawasan terhadap

kebijakan manajemen yang lebih besar juga sehingga manajemen akan

menghindari perilaku yang merugikan para pemegang saham. Semakin

besar kepemilikan institusional maka semakin kuat kendali yang dilakukan

pihak eksternal terhadap perusahaan.

Dalam penelitian Annisa dan Lulus (2012) menyatakan bahwa pemilik

institusional memainkan peran yang penting dalam memantau,

mendisiplinkan, dan mempengaruhi manajer. Mereka berpendapat bahwa

seharusnya pemilik institusional berdasarkan besar dan hak suara yang

dimiliki, dapat memaksa manajer untuk berfokus pada kinerja ekonomi

dan menghindari peluang untuk berperilaku mementingkan diri sendiri.

Adanya tanggung jawab perusahaan kepada pemilik, maka pemilik

institusional memiliki insentif untuk memastikan bahwa manajemen

perusahaan membuat keputusan yang akan memaksimalkan kesejahteraan

pemegang saham. Keberadaan investor institusional juga mengindikasikan

adanya tekanan dari pihak investor kepada manajemen perusahaan untuk

melakukan kebijakan penghindaran pajak dalam rangka memperoleh laba

yang maksimal untuk investor institusional (Dewi dan Jati, 2014).

Menurut Fadhilah (2014) besar kecilnya konsentrasi kepemilikan

institusional maka akan mempengaruhi kebijakan pajak agresif, tetapi

semakin besar kepemilikan institusional maka akan semakin mengurangi

tindakan kebijakan pajak agresif.

Penelitian dari Pranata, Puspa, dan Herawati (2013) menyatakan

bahwa besar kecilnya konsentrasi kepemilikan institusional maka akan

mempengaruhi kebijakan pajak agresif oleh perusahaan. Khurana dan

Moser (2009) juga menyatakan bahwa semakin besarnya konsentrasi

short-term shareholder institutional akan meningkatkan kebijakan pajak

agresif, akan tetapi semakin besar konsentrasi kepemilikan long-term

shareholder institutional maka akan semakin mengurangi tindakan

kebijakan pajak yang agresif. Agresif pajak mengarah kepada

penghematan pajak yang menyebabkan perusahaan potensial dikenakan

sanksi oleh IRS (Internal Revenue Service) terkait biaya pelaksanaan dan

biaya agensi. (Chen, et, al, 2008, dalam Annisa dan Lulus, 2012).

Perusahaan dengan kepemilikan institusional yang lebih besar lebih

memungkinkan untuk mengeluarkan, meramalkan, dan memperkirakan

sesuatu lebih spesifik, akurat, dan optimis (Khurana dan Moser, 2009).

Semakin besar kepemilikan institusional maka semakin besar

pengawasan yang dilakukan oleh pihak eksternal. Manajemen perusahaan

akan melakukan kebijakan guna mengoptimalkan nilai perusahaan

sehingga kinerja perusahaan akan meningkat. Pemegang saham eksternal

mempunyai insentif untuk memonitor dan mempengaruhi manajemen

secara wajar untuk melindungi investasi mereka dalam perusahaan.

Pemegang saham eksternal mengurangi perilaku manajer yang opportunis,

sehingga mengakibatkan rendahnya konflik agensi langsung antara

manajemen dan pemegang saham. (Wahidawati, 2002).

6. Risiko Perusahaan

Menurut Budiman dan Setiyono (2012) risiko ada kaitannya dengan

return yang diperoleh perusahaan, bahwa risiko merupakan penyimpangan

atau deviasi dari outcome dari yang diterima dengan yang diekspektasi.

Dengan demikian dapat diartikan semakin besar deviasi antara outcome

yang diterima dengan yang diekspektasikan mengindikasikan semakin

besar pula risiko yang ada.

Paligrova (2010) menyatakan bahwa risiko perusahaan merupakan

volatilitas earning perusahaan, yang bisa diukur dengan rumus deviasi

standar. Dengan demikian dapat dimaknai bahwa risiko perusahaan

merupakan penyimpangan atau deviasi standar earning baik

penyimpangan itu bersifat kurang dari yang direncanakan (downside risk)

atau mungkin lebih dari yang direncanakan (upset potensial), semakin

besar deviasi earning perusahaan mengindikasikan semakin besar pula

risiko perusahaan yang ada. Tinggi rendahnya risiko perusahaan ini

mengindikasikan karakter eksekutif apakah termasuk risk taker atau risk

averse.

Berbeda dengan risk taker, eksekutif yang memiliki karakter risk

averse adalah eksekutif yang cenderung tidak menyukai resiko sehingga

kurang berani dalam mengambil keputusan bisnis. Eksekutif risk averse

jika mendapatkan peluang maka dia akan memilih resiko yang lebih

rendah (Low, 2006). Biasanya eksekutif risk averse memiliki usia yang

lebih tua, sudah lama memegang jabatan, dan memiliki ketergantungan

dengan perusahaan (Maccrimon dan Wehrung, 1990). Dibandingkan

dengan risk taker, eksekutif risk averse lebih menitikberatkan pada

keputusan-keputusan yang tidak mengakibatkan resiko yang lebih besar.

Dengan demikian mereka harus mampu mendatangkan cash flow yang

tinggi pula guna memenuhi tujuan pemilik perusahaan yakni untuk

mendapatkan cash flow dari operasi yang dilakukan oleh perusahan (La

Porta dan Silanez 1999).

Coles et al (2004) menyebutkan bahwa risiko perusahaan (corporate

risk) merupakan cerminan dari policy yang diambil oleh pimpinan

perusahaan. Policy yang diambil pimipinan perusahaan bisa

mengindikasikan apakah mereka memiliki karakter risk taker atau risk

averse. Semakin tinggi corporate risk maka eksekutif semakin memiliki

karakter risk taker, demikian sebaliknya

7. Leverage

Definisi leverage menurut Sartono (dalam Kurniasih:2013) adalah

penggunaan hutang untuk membiayai investasi. Sedangkan Kusumawati

dan Sudento (2005) menggambarkan leverage sebagai kemampuan

perusahaan untuk membayar hutangnya dengan menggunakan ekuitas

yang dimilikinya. Leverage dapat dipahami dengan penaksir resiko yang

melekat pada suatu perusahaan. Artinya, leverage yang semakin besar

menunjukkan risiko investasi yang besar pula.

Leverage merupakan kemampuan perusahaan dalam memenuhi

pembayaran semua kewajibannya, baik kewajiban jangka pendek maupun

kewajiban jangka panjang. Tingkat pengelolaan kewajiban (leverage)

berkaitan dengan bagaimana perusahaan didanai, apakah perusahaan

didanai lebih banyak menggunakan kewajiban atau modal yang berasal

dari pemegang saham. Semakin tinggi tingkat leverage suatu perusahaan

maka akan semakin besar pula agency cost. Dalam hal ini perusahaan akan

cenderung mengungkapkan mengapa kondisi kewajiban mereka berada

pada angka tersebut kepada publik sehingga diharapkan investor cukup

jelas mengetahui kondisi kewajiban perusahaan.

Tingkat rasio leverage yang besar menimbulkan keraguan akan

kemampuan perusahaan dalam mempertahankan kelangsungan usahanya

di masa depan. Hal ini dikarenakan sebagian besar dana yang diperoleh

perusahaan akan digunakan untuk membiayai utang sehingga dana untuk

beroperasi akan semakin berkurang. Kreditor pada umumnya lebih

menyukai debt ratio yang rendah angka rasionya karena jika terjadi

likuidasi, kerugian yang dialami kreditor dapat diminimalisir (Widyantari,

2011).

Menurut Syamsudin (2001) dalam Hardiningsih (2008) leverage dapat

dihitung melalui 3 pendekatan yaitu :

a. Debt Ratio (Rasio Utang)

Utang mencakup kewajiban/utang lancar (jangka pendek)

maupun jangka panjang. Kreditor pada umumnya menyukai rasio

kewajiban yang rendah karena dalam keadaan demikian berarti

tersedia dana penyangga yang besar bagi kreditor apabila terjadi

likuidasi pada suatu perusahaan. Bagi pemilik rasio kewajiban

yang tinggi dapat melipatgandakan laba atau mungkin dapat juga

mengurangi kendali atas perusahaan karena adanya penjualan

saham ke pasar modal.

Rasio ini mengukur berapa besar aset perusahaan yang dibiayai

oleh kreditor yang diperoleh dengan membandingkan total

kewajiban (total liabilities) dengan total aset. Rasio ini merupakan

rasio yang paling menyeluruh karena memasukkan proporsi

kewajiban jangka pendek maupun jangka panjang terhadap aset.

Semakin tinggi rasio ini maka sebagian besar perusahaan tersebut

didanai oleh kreditor.

b. Debt to Equity Ratio

Rasio ini menunjukkan suatu upaya untuk memperlihatkan

proporsi relatif dari klain pemberi pinjaman terhadap hak-hak

kepemilikan dan digunakan sebagai ukuran peranan kewajiban

(utang). Versi ini menganalisis proporsi kewajiban yang

melibatkan rasio total kewajiban, biasanya kewajiban lancar dan

semua jenis kewajiban jangka panjang terhadap total ekuitas

pemiliki. Rasio ini juga menunjukkan hubungan antara pinjaman

jangka panjang yang diberikan oleh kreditor dengan jumlah modal

sendiri yang berasal dari pemegang saham. Rasio ini diperoleh dari

perbandingan rasio total liabilities terhadap stockholders equity.

c. Debt to Total Capitalization Ratio

Rasio ini merupakan versi analisis proporsi kewajiban yang

lebih mendalam yang melibatkan rasio kewajiban jangka panjang

terhadap kapitalisasi. Kapitalisasi didefinisikan sebagai jumlah

klaim jangka panjang terhadap perusahaan baik kewajiban

maupun ekuitas pemilik yang tidak termasuk didalamnya

kewajiban jangka pendek (kewajiban lancar). Rasio ini mengukur

berapa besar modal jangka panjang perusahaan (total

capitalization) yang dibiayai oleh kreditor. Rasio ini diperoleh dari

perbandingan long term debt dengan total capitalization.

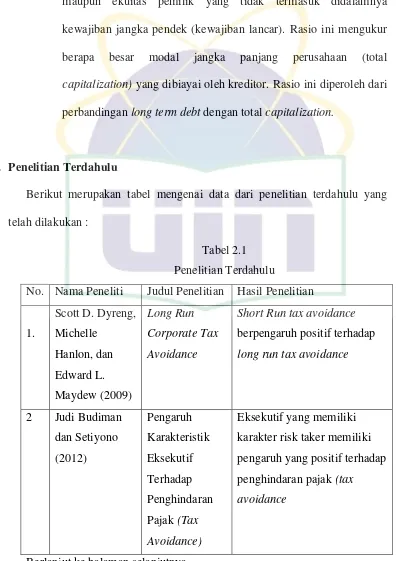

B. Penelitian Terdahulu

Berikut merupakan tabel mengenai data dari penelitian terdahulu yang

telah dilakukan :

Tabel 2.1 Penelitian Terdahulu

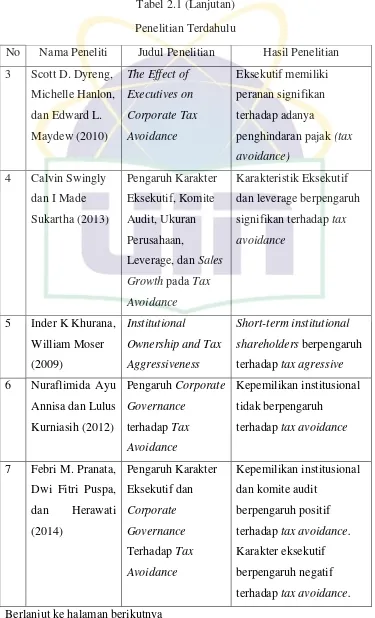

No. Nama Peneliti Judul Penelitian Hasil Penelitian

1.

Scott D. Dyreng, Michelle

Short Run tax avoidance berpengaruh positif terhadap long run tax avoidance

2 Judi Budiman

Eksekutif yang memiliki karakter risk taker memiliki pengaruh yang positif terhadap penghindaran pajak (tax avoidance

Berlanjut ke halaman selanjutnya

Tabel 2.1 (Lanjutan) Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian 3 Scott D. Dyreng,

penghindaran pajak (tax avoidance)

Leverage, dan Sales Growth pada Tax Avoidance

Karakteristik Eksekutif dan leverage berpengaruh signifikan terhadap tax avoidance

5 Inder K Khurana, William Moser (2009)

Institutional

Ownership and Tax Aggressiveness

Short-term institutional shareholders berpengaruh terhadap tax agressive 6 Nuraflimida Ayu

Annisa dan Lulus Kurniasih (2012)

terhadap tax avoidance

7 Febri M. Pranata, Dwi Fitri Puspa, dan Herawati dan komite audit

berpengaruh positif terhadap tax avoidance. Karakter eksekutif berpengaruh negatif terhadap tax avoidance. Berlanjut ke halaman berikutnya

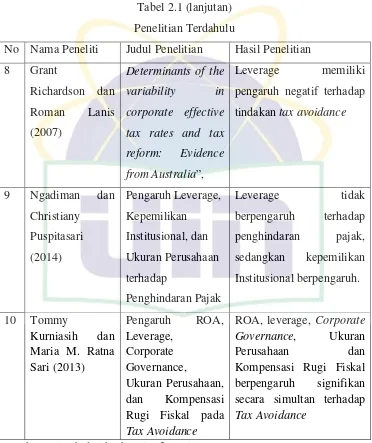

Tabel 2.1 (lanjutan) Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian 8 Grant

Richardson dan Roman Lanis (2007)

Determinants of the

variability in pengaruh negatif terhadap

tindakan tax avoidance

9 Ngadiman dan Institusional berpengaruh.

10 Tommy Rugi Fiskal pada Tax Avoidance

ROA, leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal

berpengaruh signifikan secara simultan terhadap Tax Avoidance

Sumber: Diolah dari berbagai referensi

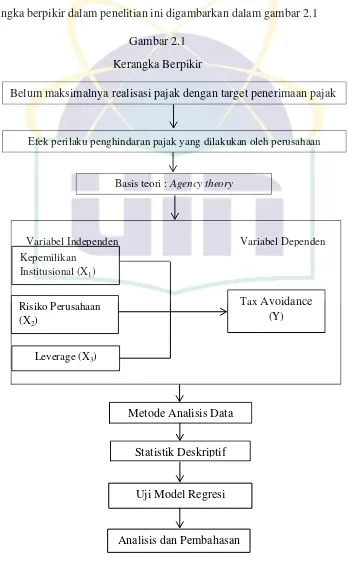

C. Kerangka Berpikir

Kerangka berpikir dalam penelitian ini digambarkan dalam gambar 2.1

Gambar 2.1 Kerangka Berpikir

Basis teori : Agency theory

Belum maksimalnya realisasi pajak dengan target penerimaan pajak

Efek perilaku penghindaran pajak yang dilakukan oleh perusahaan

Variabel Independen Kepemilikan

Institusional (X1)

Risiko Perusahaan (X2)

Leverage (X3)

Tax Avoidance (Y)

Variabel Dependen

Statistik Deskriptif Metode Analisis Data

Uji Model Regresi

Analisis dan Pembahasan

D. Keterkaitan Antara Variabel dan Perumusan Hipotesis

1. Pengaruh kepemilikan institusional terhadap tindakan tax avoidance

Dewi dan Jati (2014) menyatakan bahwa keberadaan investor

institusional mengindikasikan adanya tekanan dari pihak investor kepada

manajemen perusahaan untuk melakukan kebijakan penghindaran pajak

dalam rangka memperoleh laba yang maksimal untuk investor

institusional.

Besar kecilnya kepemilikan institusional maka akan mempengaruhi

kebijakan penghindaran pajak melalui tax agresif yang dilakukan oleh

perusahaan, sehingga semakin besarnya konsentrasi short-term

shareholder institutional akan meningkatkan penghindaran pajak, akan

tetapi semakin besar long-term shareholder instotutional akan semakin

mengurangi kebijakan penghindaran pajak (Khurana dan Moser, 2009).

Penelitian dari Pranata, Puspa, dan Herawati (2013) juga menyatakan

bahwa besar kecilnya konsentrasi kepemilikan institusional maka akan

mempengaruhi kebijakan pajak agresif oleh perusahaan.

Hanum dan Zulaikha dalam penelitiannya (2013) menyatakan bahwa

investor institusional pada dasarnya ingin mendapatkan laba

setinggi-tingginya yang menyebabkan pihak manajemen melakukan penghindaran

pajak dengan mengurangi jumlah pajak yang akan dibayarkan oleh

perusahaan.

Jadi berdasarkan pemaparan diatas, maka penulis menyusun hipotesis

sebagai berikut :

H1 : Kepemilikan Institusional berpengaruh positif terhadap tindakan tax avoidance.

2. Pengaruh risiko perusahaan terhadap tindakan tax avoidance

Dalam penelitiannya, Paligrova (2010) menjelaskan bahwa ada

keterkaitan antara karakteristik eksekutif dengan risiko perusahaan.

Paligrova (2010) mengartikan risiko perusahaan sebagai penyimpangan

atau deviasi standar dari earning, baik penyimpangan itu bersifat kurang

dari yang direncanakan (downside risk) atau mungkin lebih dari yang

direncanakan (upside potential), semakin besar deviasi earning perusahaan

mengindikasikan semakin besar pula risiko perusahaan yang ada. Tinggi

rendahnya risiko perusahaan ini mengindikasikan karakter eksekutif

apakah termasuk risk taker atau risk averse.

Budiman dan Setiyono (2012) dan Dewi dan Jati (2014) menemukan

adanya pengaruh antara karakteristik eksekutif dengan tax avoidance. Hal

ini menandakan bahwa apabila eksekutif bersifat risk taker maka akan

semakin besar pula tindakan tax avoidance yang dilakukan. Tingkat risiko

yang besar mengindikasikan bahwa pimpinan perusahaan lebih bersifat

risk taker. Sebaliknya tingkat risiko yang kecil mengindikasikan bahwa

pimpinan perusahaan lebih bersifat risk averse yang cenderung untuk

menghindari resiko. Penelitian yang pernah dilakukan oleh Dyreng et.al

(2010) dilakukan untuk menguji apakah individu Top Executive memiliki

pengaruh terhadap penghindaran pajak perusahaan. Hasil penelitian

tersebut adalah bahwa individu memiliki peran yang signifikan terhadap

tingkat penghindaran pajak perusahaan.

Berdasarkan pemaparan diatas maka hipotesis dalam penelitian ini

adalah :

H2 : Risiko perusahaan berpengaruh positif terhadap tindakan tax avoidance

3. Pengaruh Leverage terhadap tindakan Tax Avoidance

Perusahaan dimungkinkan menggunakan utang untuk memenuhi

kebutuhan operasional dan investasi perusahaan. Akan tetapi, utang akan

menimbulkan beban tetap (fixed rate of return) yang disebut dengan

bunga. Semakin besar utang maka laba kena pajak akan menjadi lebih

kecil karena insentif pajak atas bunga utang semakin besar. Hal tersebut

membawa implikasi meningkatnya penggunaan utang oleh perusahaan.

Secara logika, semakin tinggi nilai dari rasio leverage, berarti semakin

tinggi jumlah pendanaan dari utang pihak ketiga yang digunakan

perusahaan dan semakin tinggi pula biaya bunga yang timbul dari utang

tersebut. Biaya bunga yang semakin tinggi akan memberikan pengaruh

berkurangnya beban pajak perusahaan. Semakin tinggi nilai utang

perusahaan maka nilai Cash Effective Tax Rate (CETR) perusahaan akan

semakin rendah (Richardson dan Lanis, 2007).

Berdasarkan penjelasan tersebut maka hipotesa yang dibangun adalah :

H3 : Leverage berpengaruh negatif terhadap tindakan tax avoidance

4. Pengaruhkepemilikan institusional, risiko perusahaan, dan leverage secara

simultan terhadap tindakan tax avoidance

Hipotesis ini menguji secara bersamaan (simultan) variabel

independen yaitu: kepemilikan institusional, risiko perusahaan, dan

leverage berpengaruh terhadap variabel dependen yaitu tax avoidance .

Dalam menentukan analisis dengan lebih dari dua variable independen,

maka pengujian ini diperlukan untuk mengetahui pengaruh kedua variabel

independen secara bersama-sama terhadap variabel dependennya. Maka,

hipotesis yang diajukan adalah:

H4: Kepemilikan institusional, risiko perusahaan, dan leverage berpengaruh secara simultan terhadap tax avoidance.

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisis hubungan kausalitas yang

digunakan untuk menjelaskan pengaruh variabel independen yaitu

Kepemilikan Institusional, Risiko Perusahaan, dan Leverage terhadap variabel

dependen yaitu Tindakan Tax Avoidance. Objek penelitian ini adalah

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode

2010-2014.

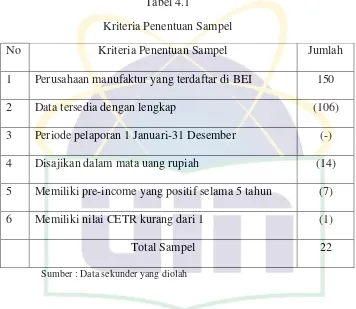

B. Metode Penentuan Sampel

Penelitian ini menggunakan metode purposive sampling yaitu pemilihan

sampel secara tidak acak yang informasinya diperoleh menggunakan

pertimbangan tertentu umumnya disesuaikan dengan tujuan penelitian

(Indriantoro dan Supomo, 2011). Dengan metode tersebut, sampel dipilih

berdasarkan karakteristik yang akan ditentukan. Adapun kriteria pemilihan

sampel adalah sebagai berikut :

1. Sampel yang diambil dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Data yang dibutuhkan tersedia dengan lengkap dan menerbitkan

laporan keuangan yang telah diaudit oleh auditor independen dari

2010-2014.

3. Menggunakan periode laporan keuangan 1 Januari sampai 31

Desember.

4. Laporan Keuangan disajikan dalam mata uang rupiah.

5. Perusahaan dengan pretax income selama 5 tahun yang positif.

6. Memiliki nilai Cash Effective Tax Rate kurang dari 1 (CETR<1)

C. Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah dengan metode

dokumentasi, yaitu penggunaan data yang berasal dari dokumen-dokumen

yang sudah ada. Hal ini dilakukan dengan cara melakukan penelusuran dan

pencatatan informasi yang diperlukan pada data sekunder berupa laporan

keuangan audit perusahaan sampel.

Data sekunder adalah data penelitian yang diperoleh peneliti secara tidak

langsung melalui media perantara (diperoleh atau dicatat pihak lain). Data

sekunder umumnya berupa bukti, catatan atau laporan historis yang telah

tersusun dalam arsip yang dipublikasikan dan yang tidak dipublikasikan

(Indriantoro dan Supomo, 2011). Data sekunder dari penelitian ini mengambil

dari:

1. Buku-buku yang berhubungan dengan Manajemen Perpajakan

2. Jurnal-jurnal, tesis dan bahan dari internet yang berhubungan dengan

perpajakan.

3. Data yang dipublikasikan di BEI dari tahun 2010-2014 dan annual

report yang dikeluarkan oleh perusahaan.

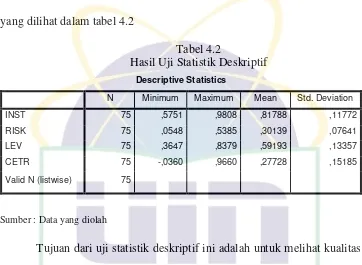

D.Metode Analisis Data 1. Uji Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, average, range, kurtosis dan skewness (kemencengan

distribusi) (Imam Ghozali, 2011). Uji statistik deskriptif dilakukan untuk

memberikan gambaran atau deskripsi dari sebuah informasi, sehingga

informasi tersebut dapat dipahami dengan lebih mudah.

2. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk mengetahui dan menguji

kelayakan atas model regresi yang digunakan dalam penelitian ini.

Syarat-syarat yang harus dipenuhi agar sebuah data dapat dikatakan layak adalah

data tersebut harus terdistribusi secara normal, tidak mengandung

multikolonieritas dan heterokedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk mengukur apakah di dalam model

regresi variabel independen dan variabel dependen keduanya

mempunyai distribusi normal atau mendekati normal. Dalam penelitian

ini, uji normalitas menggunakan uji statistik Kolmogorov-Smirnov. Uji

statistik Kolmogorov-Smirnov merupakan uji statistik non parametik

yang dapat pula digunakan untuk menguji apakah data terdistribusi

secara normal atau tidak.

Untuk lebih memberikan keyakinan bahwa data terdistribusi secara

sempurna, selain menggunakan uji statistik Kolmogorov-Smirnov

didalam penelitian ini juga akan menyajikan uji Normal Probability

Plot (P-P Plot). Suatu variabel dikatakan normal jika gambar distribusi

dengan titik-titik data yang menyebar di sekitar garis diagonal, dan

penyebaran titik-titik data searah mengikuti garis diagonal (Singgih

Santoso, 2010).

b. Uji Multikolonieritas

Multikolonieritas adalah suatu kondisi yang menunjukkan satu atau

lebih variabel independen terdapat korelasi dengan variabel

independen lainnya. Uji multikolonieritas bertujuan untuk menguji

apakah model regresi ada korelasi antar variabel independen (bebas).

Model regresi dikatakan baik apabila tidak terdapat korelasi di antara

variabel independen. Deteksi ada atau tidaknya multikolonieritas di

dalam model regresi dapat dilihat dari besaran VIF (Variance Inflation

Factor) dan tolerance value. Batas dari nilai tolerance adalah 0,01 dan

batas VIF adalah 10. Apabila nilai tolerance dibawah 0,01 atau nilai

VIF diatas 10 maka terjadi multikolonieritas (Imam Ghozali, 2011)

c. Uji heteroskedastitas

Heterokedastisitas merupakan suatu varian pengganggu yang

tidak mempunyai varian yang sama untuk setiap observasi, sehingga

mengakibatkan penaksiran regresi yang tidak efisien. Uji

heterokedastitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain. Jika varians dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homokedastisitas dan jika

berbeda disebut heterokedastisitas. Model regresi yang baik adalah

homokedastitas (Imam Ghozali, 2011).

Deteksi ada atau tidaknya heterokedatisitas dapat dilihat adengan

ada tidaknya pola tertentu pada grafik scatterplot. Jika ada pola tertentu

maka mengindikasikan telah terjadi heterokedastisitas. Tetapi jika

tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah

angka 0 pada sumbu Y maka tidak terjadi heterokedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan

satu sama lainnya. Masalah ini timbul karena residual (kesalahan

pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal

ini sering ditemukan pada data runtut waktu (time series) yang terpilih

yang tidak dijelaskan oleh variabel independen lainnya (Ghazali,

2011).

Run test sebagai bagian dari statistik non-parametik dapat pula

digunakan untuk menguji apakah antar residual terdapat korelasi yang

tinggi. Jika antar residul tidak terdapat hubungan korelasi maka

dikatakan bahwa residual adalah acak atau random. Run test digunakan

untuk melihat apakah data residual terjadi secara random atau tidak

(sistematis).

H0 : residual (res_1) random (acak)

H1 : residual (res_1) tidak random

3. Analisis Regresi

Dalam analisis regresi, selain mengukur kekuatan hubungan antara

dua variabel atau lebih, juga menunjukkan hubungan antara variabel

dependen dengan variabel independen. Variabel dependen diasumsikan

random/stokastik, yang berarti mempunyai distribusi probabilistik.

Variabel independen/bebas diasumsikan memiliki nilai tetap (Ghozali,

2011).

Dalam penelitian ini digunakan analisis regeresi linier berganda

untuk mengukur kekuatan pengaruh variabel independen terhadap variabel

dependen.

Adapun model penelitian yang digunakan dalam penelitian ini

adalah sebagai berikut :

CETRi,t = α + β1INSTi,t+ β2RISK i,t+ β3LEVi,t+ ε

Keterangan :

CETR I,t = Cash Effective Tax Rate perusahaan i pada tahun t

α = Konstanta

β1INSTi,t = Proporsi kepemilikan institusional dalam perusahaan i pada tahun t

β2RISK i,t = Risiko perusahaan dalam perusahaan i pada tahun t

β3LEVi,t = Leverage perusahaan i pada tahun t

ε = Error 4. Uji Hipotesis

a. Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini bertujuan untuk membuktikan apakah

variabel-variavel independen (X) secara simultan (bersamaan) mempunyai

pengaruh terhadap variabel dependen (Y) (Imam Gozali, 2011).

Apabila Fhitung > Ftabel maka Ho ditolak dan Ha diterima, yang

berarti variabel independen mempunyai pengaruh yang signifikan

terhadap variabel dependen dengan menggunakan tingkat signifikan

sebesar 5%. Jika nilai Fhitung > Ftabel maka secara bersama-sama

seluruh variabel independen mempengaruhi variabel dependen. Selain

itu, dapat juga dengan melihat nilai probabilitas, jika nilai probabilitas

lebih kecil daripada 0,05% (untuk tingkat sinifikansi 5%), maka

variabel independen secara bersama-sama berpengaruh terhadap

variabel dependen. Sedangkan jika nilai probabilitas lebih besar dari

0,05% maka variabel independen secara bersama-sama tidak

berpengaruh terhadap variabel dependen.

b. Uji Koefisien Determinasi (Adjusted R2)

Imam Ghozali (2011) menyatakan bahwa uji koefisien determinasi

bertujuan untuk melihat seberapa besar kemampuan variabel bebas

menjelaskan variabel terikat yang dilihat melalui Adjusted R2. Adjusted

R2 ini digunakan karena variabel bebas dalam penelitian ini adalah

lebih dari dua. Nilainya terletak antara 0 dan 1. Jika hasil yang

diperoleh > 0,5, maka model yang digunakan dianggap cukup handal

dalam membuat estimasi.

Semakin besar angka Adjusted R2 maka semakin baik model yang

digunakan untuk menjelaskan hubungan variabel bebas terhadap

variabel terikatnya. Jika Adjusted R2 semakin kecil berarti semakin

lemah model tersebut untuk menjelaskan variabilitasnya dari variabel

terikatnya.

c. Uji t (Parsial)

Uji statistik t pada dasarnya untuk menunjukkan seberapa jauh

pengaruh suatu variabel individu independen secara individu dalam

menerangkan variabel dependen (Ghozali, 2011).

Apabila t hitung > t tabel maka Ho ditolak dan Ha diterima, yang

berarti variabel independen mempunyai pengaruh yang signifikan

terhadap variabel dependen dengan menggunakan tingkat signifikan

sebesar 5%, jika nilai t hitung > t tabel maka secara satu persatu

variabel independedn mempengaruhi variabel dependen. Selain itu,

dapat juga dengan melihat nilai probabilitas. Jika nilai probabilitas

lebih kecil daripada 0,05 ( untuk tingkat signifikan 5%), maka variabel

independen secara satu persatu berpengaruh terhadap variabel

dependen. Sedangkan jika nilai probabilitas lebih besar daripada 0,05

maka variabel independen secara satu persatu tidak berpengaruh

terhadap variabel dependen.

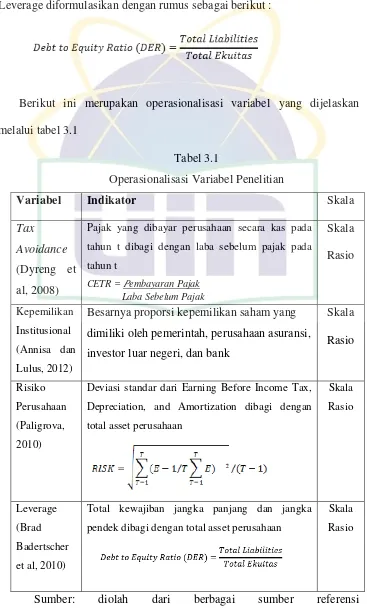

D. Operasionalisasi Variabel Penelitian

Pada bagian ini akan dijelaskan definisi dari masing-masing variabel

yang digunakan berikut dengan definisi operasional dan cara pengukurannya.

1. Tax Avoidance

Merupakan usaha untuk mengurangi, atau bahkan meniadakan

hutang pajak yang harus dibayar perusahaan dengan tidak melanggar

undang-undang yang ada. Pengukuran Tax Avoidance dalam penelitian ini

menggunakan model Cash Effective Tax Rate (CETR) yaitu yang

diharapkan mampu mengidentifikasi keagresifan perencanaan pajak

perusahaan yang dilakukan menggunakan perbedaan tetap maupun

perbedaan temporer (Chen et al. 2010). Penggunaan pengukuran cash ETR

dalam mengukur tax avoidance menurut Dyreng et, al (2008) baik

digunakan untuk menggambarkan kegiatan penghindaran pajak oleh

perusahaan karena cash ETR tidak terpengaruh dengan adanya perubahan

estimasi seperti penyisihan, penilaian atau perlindungan pajak.