39

Lampiran 1. Flowchart pengerjaan penelitian Mulai

Memotong bahan yang digunakan sesuai dengan dimensi pada gambar

Pengelasan

Menggerinda permukaan yang kasar Merangkai alat

Pengecatan Merancang bentuk alat

Menggambar dan menentukan dimensi alat

Memilih bahan

Mengukur bahan yang akan digunakan

Pengujian alat

Layak

Pengukuran parameter

Analisis data

Selesai Tidak

Ya

40

Lampiran 2. Spesifikasi alat penumbuk mekanis

1. Dimensi alat

Panjang = 140,1 cm

Lebar = 102,4 cm

Tinggi = 74,78 cm

2. Bahan yang digunakan

Alu dan lesung = Kayu

Rangka = Besi UNP dan besi siku

Poros pengungkit = Pipa besi

3. Transmisi daya

Puli motor bakar = 15 inch

Puli = 8 inch

Puli = 2 inch

Sabuk-V = Tipe A

4. Motor Bakar

Tenaga = 7,5 HP

Kecepatan tanpa beban = 2200 rpm

41

Lampiran 3. Perhitungan daya motor pada alat penumbuk mekanis

A. Poros pengungkit

Diketahui : d = 38,1 mm = 0,0381 m

Jadi total gaya keseluruhan, F = 171,275 N E. Kecepatan sudut (rad/s)

42

F. Perhitungan daya

Diketahui: F = 171,275 N R = 0,1016 m � = 230,383 rad/s P = F x �

= 171,275 N x (230,383 rad/s x 0,1016 m) = 4009,02 Watt

P = 4,009 KW 0,7457

= 5,376 HP

Berdasarkan perhitungan daya yang bekerja pada alat penumbuk mekanis maka motor yang digunakan pada penelitian ini adalah motor bakar yang memiliki daya 7,5 HP. Alasan pemilihan motor bakar dengan daya yang lebih besar untuk mengantisipasi jika dibutuhkan daya yang lebih besar pada saat proses produksi.

43

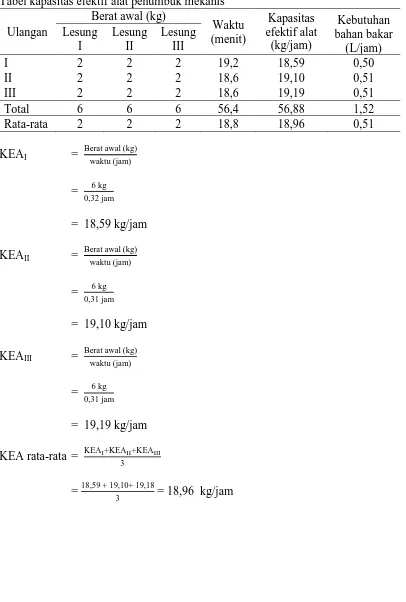

Lampiran 4. Kapasitas efektif alat penumbuk mekanis Tabel kapasitas efektif alat penumbuk mekanis

Ulangan KEA rata-rata = KEAI+KEAII+KEAIII

3

= 18,59 + 19,10+ 19,18

3 = 18,96 kg/jam

44

Lampiran 5. Rendemen alat penumbuk mekanis Tabel rendemen alat penumbuk mekanis

Ulangan

Berat awal (kg) Berat hasil tumbukan

Rendemen I = Berat hasil tumbukan (kg)

Berat awal (kg) x 100% = 5,3 (kg)

6 (kg) x 100% = 88,33%

Rendemen II = Berat hasil tumbukan (kg)

Berat awal (kg) x 100% = 5,32 (kg)

6 (kg) x 100% = 88,67%

Rendemen III =

Berat hasil tumbukan (kg)

Berat awal (kg) x 100% = 5,58 (kg)

6 (kg) x 100% = 93%

Rendemen rata-rata = Rendemen I+Rendemen II+Rendemen III 3

= 88,3 + 88,67+ 93

3 = 90 kg/jam

45

Lampiran 6. Analisis ekonomi

I. Unsur produksi

1. Total biaya pembuatan alat = Rp. 5.000.000

2. Umur ekonomi (n) = 5 tahun

3. Nilai akhir alat (S) = Rp. 500.000

4. Jam kerja = 8 jam/hari

5. Produksi/hari = 151,68 kg/hari

6. Biaya operator = Rp. 80.000/hari

7. Biaya bahan bakar = Rp. 2.945,234/ jam

8. Biaya perbaikan = Rp. 22,57/jam

9. Bunga modal dan asurasi = Rp. 262.500/tahun

10.Biaya sewa gedung = Rp. 50.000/tahun

11.Pajak = Rp. 100.000/tahun

12.Jam kerja alat per tahun = 2392 jam/tahun (asumsi

299 hari efektif berdasarkan tahun 2016)

II. Perhitungan biaya produksi

a. Biaya tetap (Bt)

1. Biaya penyusutan (Dn)

Dn = (P – S) (A/F, i%, n) (F/A, i%, n - 1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund Akhir Tahun ke (P-S) (Rp) (A/F, 6,75%,

2 4.500.000 0,174775 1,139575 896.261,49

3 4.500.000 0,174775 1,2165 956.762,04

4 4.500.000 0,174775 1,2987 1.021.411,3

5 4.500.000 0,174775 1,3865 1.090.464,9

46

2. Bunga modal dan asuransi (I)

Bunga modal pada bulan Maret 6.75% dan asuransi 2%

I = i(P)(n+1)

2n

= (8,75%) Rp.5.000.000 (5+1) 2(5)

= Rp. 262.500/tahun

3. Biaya sewa gedung

Sewa gedung = 1% x P

= 1% x Rp. 5.000.000

= Rp. 50.000/tahun

4. Pajak

Pajak = 2% x P

= 2% x Rp. 5.000.000

= Rp. 100.000/tahun

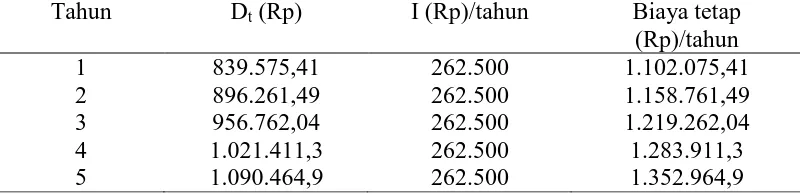

Tabel perhitungan biaya tetap alat tiap tahun

Tahun Dt (Rp) I (Rp)/tahun Biaya tetap

(Rp)/tahun

1 839.575,41 262.500 1.102.075,41

2 896.261,49 262.500 1.158.761,49

3 956.762,04 262.500 1.219.262,04

4 1.021.411,3 262.500 1.283.911,3

5 1.090.464,9 262.500 1.352.964,9

b. Biaya tidak tetap (Btt)

1. Biaya perbaikan (reparasi)

47

2. Biaya operator

Diperkirakan upah operator untuk menumbuk udang sabagai

bahan baku pembuatan terasi dalam 1 jam adalah sebesar Rp.

10.000. Sehingga diperoleh biaya operator Rp. 80.000/hari.

3. Biaya bahan bakar

Biaya bahan bakar = 470 x 3600

3418,2 x 1000 x Rp. 5.950/liter

= Rp. 2.945,234/jam

Total biaya tidak tetap = Rp. 12.967,804/tahun

c. Biaya Total (BT)

BT = Bt + Btt

Tabel Perhitungan biaya total

Tahun Biaya tetap

(Rp/tahun)

1 1.102.075,41 31.019.000,527 32.121.075,94

2 1.158.761,49 31.019.000,527 32.177.762,02

3 1.219.262,04 31.019.000,527 32.238.262,57

4 1.283.911,3 31.019.000,527 32.302.911,83

5 1.352.964,9 31.019.000,527 32.371.965,43 Biaya penumbukan udang

Biaya pokok = [ Bt

x+ Btt] C Tahun Bt (Rp/tahun) X

(jam/tahun) Btt (Rp/jam)

48

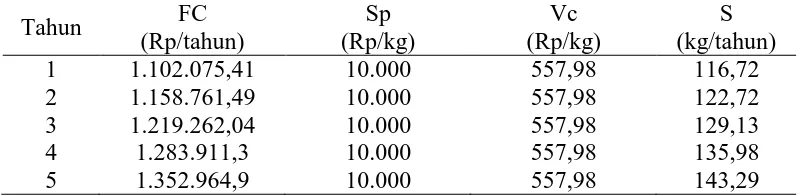

Lampiran 7. Break even point

S = FC + P

SP - VC

dimana:

Biaya tidak tetap = Rp. 31.019.000,527/tahun = Rp. 10.579,46/jam

Kapasitas produksi = 18,96 kg/jam

Maka, VC = Rp. 10.579,46/jam : 18,96 kg/jam = Rp. 557,98/kg

SP = Rp. 10.000/kg (asumsi penjualan di lapangan) P = 0 (dianggap nol untuk mendapatkan titik impas) Tabel Perhitungan Break even point

Tahun FC

Produksi mengalami titik impas (break even point) saat masih menghasilkan pinang sebanyak :

49

Lampiran 8. Net present value NPV = PWB - PWC

dimana:

PWB = Present worth of benefit PWC = Present worth of cost

NPV > 0 artinya alat menguntungkan untuk digunakan/layak NPV < 0 artinya alat tidak menguntungkan untuk digunakan Maka,

Investasi = Rp. 5.000.000

Nilai akhir = Rp. 500.000

Suku bunga bank = 6,75%

Suku bunga coba-coba = 8%

Umur alat = 5 tahun

Harga jual produk = Rp. 10.000/kg

Kapasitas alat = 18,96 kg/jam

Penjualan = 18,96 kg/jam x Rp. 10.000/kg = Rp. 189.600/jam

Pendapatan = Penjualan x jam kerja pertahun = Rp. 189.600/jam x 2392 jam/tahun = Rp. 453.523.200/tahun

Pembiayaan = Btt x Jam kerja pertahun

= Rp. 10.579,46/jam x 2392 jam/tahun = Rp. 25.306.068,32/tahun

50

PWB (present worth of benefit) 6,75%

Pendapatan = Rp. 453.523.200/tahun (P/A, 6,75%, 5) = Rp. 453.523.200/tahun (4,12825) = Rp. 1.872.257.150/tahun

Nilai kahir = Rp. 500.000 (P/F, 6,75%,5) = Rp. 500.000 (0,721575) = Rp. 360.787,5/tahun

PWB = Rp. 1.872.257.150/tahun + Rp. 360.787,5/tahun = Rp. 1.872.617.938/tahun

PWC (present worth of cost) 6,75% Investasi = Rp. 5.000.000

Pembiayaan = Rp. 25.306.068,32/tahun (P/A, 6,75%, 5) = Rp. 25.306.068,32/tahun (4,12825) = Rp. 104.469.776,5/tahun

PWC = Rp. 5.000.000 + Rp. 104.469.776,5/tahun = Rp. 109.469.776,5/tahun

PWB (present worth of benefit) 8%

Pendapatan = Rp. 453.523.200/tahun (P/A, 8%, 5) = Rp. 453.523.200/tahun (3,9927) = Rp. 1.810.782.081/tahun

Nilai kahir = Rp. 500.000 (P/F, 8%,5) = Rp. 500.000 (0,6806) = Rp. 34.030/tahun

PWB = Rp. 1.810.782.081/tahun + Rp. 34.030/tahun

51

= Rp. 1.810.816.111/tahun PWC (present worth of cost) 8%

Investasi = Rp. 5.000.000

Pembiayaan = Rp. 25.306.068,32/tahun (P/A, 8%, 5) = Rp. 25.306.068,32/tahun (3,9927) = Rp. 101.039.539/tahun

PWC = Rp. 5.000.000 + Rp. 101.039.539/tahun = Rp. 106.039.539/tahun

Sehingga ,

NPV 6,75% = Rp. 1.872.617.938/tahun - Rp. 109.469.776,5/tahun = Rp. 1.763.148.161/tahun

NPV 8% = Rp. 1.810.816.111/tahun - Rp. 106.039.539/tahun = Rp. 1.704.776.572/tahun

Jadi besarnya NPV 6,75% adalah Rp. 1.763.148.161/tahun dan NPV 8% adalah Rp. 1.704.776.572/tahun. Jadi nilai NPV dari alat ini > 0 maka mesin ini layak/ menguntungkan untuk digunakan.

52

Lampiran 9. Internal rate of return

Berdasarkan harga dari NPV=X (positif) atau NPV=Y (positif) dihitunglah harga IRR dengan menggunakan persamaan sebagai berikut:

IRR = i1 -

NPV1

(NPV2-NPV1) (i1 – i2)

Suku bunga bank (i1) = 6,75% Suku bunga coba-coba (i2) = 8%

Karena keduanya positif, maka digunakan persamaan IRR = i2 - NPV1

(NPV2-NPV1) (i2 – i1) = 8% - Rp. 1.763.148.161

Rp. 1.704.776.572 - Rp. 1.763.148.161 (8% - 6,75%)

= 8% - (- 30,205) (1,25%) = 8% + 37,75%

= 45,75%

53

Lampiran 10. Gambar teknik alat penumbuk mekanis

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

Lampiran 10. Gambar alat penumbuk mekanis

Tampak depan alat

Tampak samping alat

Tampak belakang alat

Tampak atas alat

73

Lampiran 11. Gambar proses penumbukan

Udang rebon kering yang akan ditumbuk

Pencampuran udang rebon, air dan garam

Penumbukan

Hasil penumbukan

74

Terasi yang telah dicetak

37

DAFTAR PUSTAKA

Achmad, Z., 2006. Elemen Mesin 1. PT Refika Aditama, Bandung.

Afrianto E. dan E. Liviawaty, 1991. Pengawetan dan Pengolahan Ikan. Kanisius, Yogyakarta.

Anggo, A. P., W. F. Ma’ruf, F. Swastawati and L. Rianingsih, 2014. Changes of

Amino and Fatty Acids in Anchovy (Stolephorus sp) Fermented Fish Paste With Different Fermentation Periods. Procedia Environmental Sciences 23

(2015) 58-63.

Antara, N. S., Potensi Pangan Hasil Laut Terfermentasi [14 Desember 2015].

Anwir., B.S., 1982. Merakit dan Membongkar (Teknik Mekanik). Penerbit Bharatara Karya Aksara, Jakarta.

Arismunandar, W. dan Koichi, T. 2004. Motor Diesel Putaran Tinggi. Pradnya Paramita. Jakarta.

Buwono, I. D., 1993. Tambak Udang Windu Sistem Pengelolaan Berpola Intensif. Kanisius, Yogyakarta.

Daryanto., 1984. Dasar – Dasar Teknik Mesin. Bina Aksara, Jakarta.

Daywin,FJ, RG. Sitompul, Imam Hidayat., 2008. Mesin-Mesin Budidaya Pertanian di Lahan Kering. Graha Ilmu, Yogyakarta.

Eska, P., 2011. Higiene Sanitasi Industri Rumah Tangga Pengolahan Terasi dan Analisa Rhodamin B Pada Terasi Berbagai Merek Di Pasar Kota Medan.

http://repository.usu.ac.id [14 Desember 2015].

Garno, Y. S., 2004. Pengembangan Budidaya Udang dan Potensi Pencemarannya pada Perairan Pesisir

Giatman, M. 2006. Ekonomi Teknik. Raja Grafindo Persada. Jakarta.

Hardjosentono, M., Wijato, Elon. R., Badra I. W dan R. Dadang. 1996. Mesin-Mesin Pertanian. Bumi Aksara. Jakarta.

Hidayat, I., dkk., 1999. Mesin-Mesin Budidaya Pertanian di Lahan Kering. IPB Press, Bogor.

Kastaman, R. 2006. Analisis kelayakan Ekonomi suatu Investasi. Tasikmalaya.

38

Kim, Y., Y. Choi, S. Ku, D. Jang, H. H. Ibrahim and K. B. Moon, 2014.

Comparison of Quality Characteristics Between Belacan from Bruneu Darussalam and Korea Shrimp Paste. J. Ethn Foods 1 (2014) 19-23.

Knoerzer, K., 2016. Nonthermal and Innovative Food Processing Technologies.

CSIRO Food and Nutrition, Werribee, VIC, Australia.

Mabie, H. H. dan F. W. Ocvirk, 1967. Mechanics dan Dinamycs of Machinery. Jhon Wiley & Sons, Inc., New York.

Prasojo, R. A., 2013. Dasar Teori

Pratomo, M. dan K. Irawanto, 1983. Alat dan Mesin Pertanian. Departemen Pendidikan dan Kebudayaan, Jakarta.

Putranto, 2014. Fungsi dan Teknik Permainan Kesenian Tradisional Gejog lesung di Sanggar Nitibudhoyo Dusun Nitiprayan Bantul. Universitas Negeri Yogyakarta, Yogyakarta.

Smith, H. P., dan Wilkes, L. H. 1990. Mesin dan Peralatan Usaha Tani. UGM-Press, Yogyakarta.

Soeharno, 2007. Teori Mikroekonomi. Andi Offset, Yogyakarta.

Stolk, J dan C. Kross., 1993. Elemen Mesin: Elemen Konstruksi dari Bangunan Mesin. Penerjemah Handersin dan A. Rahman. Erlangga, Jakarta.

Sularso dan K. Suga, 2002. Dasar Perencanaan dan Pemilihan Elemen Mesin. Pradnya Paramita, Jakarta.

Sularso dan K. Suga, 2004. Dasar Perancangan dan Pemilihan Elemen Mesin. Pradnya Paramita. Jakarta.

Sutrisno, 1983. Disain dan Uji Teknis Prototipe Alat Penggiling Rebon dan Pelumat Adonan Terasi Suyanto, S. R., dan Mujiman, A., 2001. Budidaya Udang Windu. Penebar

Swadaya, Jakarta.

Waldiyono, 2008. Ekonomi Teknik (Konsep, Teori dan Aplikasi). Pustaka Pelajar, Yogyakarta.

Wibisno, M. S., 2005. Pengantar Ilmu Kelautan. PT Grasindo, Jakarta.

22

BAHAN DAN METODE

Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan pada bulan Maret sampai dengan Juli 2016 di

Laboratorium Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara dan pengujian parameter dilakukan di Lorong Pemancar, Kelurahan Belawan I, Kecamatan Medan Belawan.

Bahan dan Alat Penelitian

Adapun bahan-bahan yang digunakan dalam penelitian ini adalah besi, kayu, puli (pulley), motor bakar, sabuk-v (v-belt), baut dan mur, cat, thinner, udang, air, garam.

Sedangkan alat-alat yang digunakan pada penelitian ini adalah alat tulis, meteran, mesin las, mesin bor, mesin gerinda, gergaji besi, water pass, kuas, palu, tang, kunci pas, kunci ring, jaring ikan, gunting, timbangan, nampan, gelas ukur,

stopwatch, kalkulator dan kamera.

Metodologi Penelitian

Dalam penelitian ini, metode yang digunakan adalah metode eksperimentatif yaitu dengan melakukan eksperimen dan melakukan pengamatan tentang alat penumbuk mekanis ini. Kemudian dilakukan perancangan bentuk dan pembuatan/perangkaian komponen-komponen alat penumbuk mekanis. Setelah itu, dilakukan pengujian alat dan pengamatan parameter.

Komponen Alat

Alat penumbuk yang di gunakan dalam penelitian ini memiliki beberapa komponen utama yaitu:

23

1. Rangka alat

Rangka alat berfungsi sebagai penyokong komponen-komponen alat lainnya. Alat ini memiliki panjang 140,1 cm, lebar 102,4 cm dan tinggi 74,78 cm.

2. Motor bakar

Motor bakar berfungsi sebagai penggerak dengan daya 7,5 HP. 3. Puli (pulley)

Puli (pulley) berfungsi untuk memindahkan daya dari motor bakar ke poros. Pada alat ini terdapat 3 buah puli dengan diameter 15 inch, 8 inch dan 2 inch.

4. Sabuk-v (v-belt)

Sabuk-v dengan tipe A yang digunakan berfungsi sebagai pemindah putaran.

5. Poros pengungkit

Poros dibuat dari bahan yang cukup kuat sehingga poros tersebut mampu menahan beban yang diberikan.

6. Lesung dan Alu

Lesung yang berfungsi sebagai wadah bahan yang akan ditumbuk dan alu berfungsi sebagai alat penumbuk yang terbuat dari kayu. Lesung yang digunakan berukuran 11 inch.

Komponen alat yang dipakai dalam penelitian ini terbuat dari bahan yang mudah dijumpai dengan harga relatif terjangkau, dengan kualitas relatif baik. Kerangka alat yang terbuat dari besi diharapkan mampu meyokong beban yang

24

dikenakan pada saat penumbukan terasi. Ukuran kerangka disesuaikan dengan kebutuhan tempat akan alat-alat yang dirancang dan komponen lainnya.

Persiapan Penelitian

Sebelum penelitian dilaksanakan, terlebih dahulu dilakukan persiapan untuk penelitian yaitu merancang bentuk dan ukuran alat, dan mempersiapkan bahan-bahan dan peralatan-peralatan yang akan digunakan dalam penelitian.

a. Pembuatan alat

Adapun langkah-langkah dalam membuat alat penumbuk mekanis yaitu sebagai berikut:

1. Merancang bentuk alat penumbuk mekanis.

2. Menggambar serta menentukan ukuran alat penumbuk mekanis.

3. Memilih bahan yang akan digunakan untuk membuat alat penumbuk mekanis.

4. Melakukan pengukuran terhadap bahan-bahan yang akan digunakan sesuai dengan ukuran yang telah ditentukan.

5. Memotong bahan sesuai ukuran yang telah ditentukan.

6. Membentuk dan mengelas plat bahan untuk membentuk kerangka alat. 7. Menggerinda permukaan yang terlihat kasar karena bekas pengelasan. 8. Merangkai komponen-komponen alat penumbuk mekanis.

9. Melakukan pengecatan guna memperpanjang umur pemakaian alat dan menambah daya tarik alat.

25

b. Bahan yang digunakan

Pada penelitian ini bahan yang digunakan pada setiap ulangan adalah 6 kg udang rebon yang telah dicampur air dan garam. Ditimbang bahan yang akan ditumbuk dan diletakkan di dalam lesung sebanyak masing-masing 2 kg lalu dilakukan penumbukan.

Prosedur Penelitian

1. Menimbang bahan sebanyak masing-masing 2 kg.

2. Menghidupkan motor bakar pada alat penumbuk mekanis. 3. Memasukkan bahan ke dalam lesung.

4. Menunggu bahan sampai selesai ditumbuk. 5. Menghitung waktu penumbukan.

6. Melakukan pengujian parameter.

7. Mengulangi langkah 1-5 sebanyak tiga kali ulangan.

Proses Penumbukan

Proses penumbukan pada alat penumbuk mekanis ini diawali dengan menyiapkan bahan berupa 6 kg udang rebon yang telah dicampur air dan garam yang kemudian dimasukkan ke dalam lesung setelah motor bakar dihidupkan. Kemudian dilakukan penumbukan. Bahan yang telah ditumbuk kemudian ditempatkan pada wadah untuk selanjutnya difermentasi, dicetak dan dijemur hingga kering kemudian dikemas.

26

Parameter Penelitian

Kapasitas efektif alat

Kapasitas efektif alat dilakukan dengan menghitung banyaknya udang rebon yang tertumbuk (kg) tiap satuan waktu yang dibutuhkan selama proses penumbukan (jam). Hal ini dapat dihitung berdasarkan Persamaan (3).

Rendemen

Rendemen didapat dengan menghitung berat hasil setelah penumbukan dengan berat bahan sebelumnya. Rendemen biasanya dihitung dalam satuan persen. Hal ini dapat dihitung berdasarkan Persamaan (4).

Analisis Ekonomi

1. Biaya penumbukan udang rebon

Perhitungan biaya penumbukan udang rebon dilakukan dengan cara menjumlahkan biaya yang dikeluarkan, yaitu biaya tetap dan biaya tidak tetap, atau lebih dikenal dengan biaya pokok. Hal ini dapat dihitung berdasarkan Persamaan (5).

a. Biaya tetap

Menurut Hidayat dkk (1999), biaya tetap terdiri dari :

- Biaya penyusutan (metode sinking fund). Hal ini dapat dihitung berdasarkan Persamaan (6).

- Biaya bunga modal dan asuransi. Hal ini dapat dihitung berdasarkan Persamaan (7).

- Biaya pajak. Diperkirakan bahwa biaya pajak adalah 1% pertahun dari nilai awalnya.

27

b. Biaya tidak tetap

Biaya tidak tetap terdiri dari:

- Biaya bahan bakar (Rp/L) = Rp.5.950

- Biaya perbaikan alat. Biaya perbaikan ini dapat dihitung dengan Persamaan (8).

- Biaya Operator

Biaya operator tergantung pada kondisi lokal, dapat diperkirakan dari gaji bulanan atau gaji pertahun dibagi dengan total jam kerjanya.

2. Break event point (BEP)

Manfaat perhitungan titik impas (break event point) adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan. Untuk menentukan (BEP) maka dapat dihitung berdasarkan Persamaan (9).

3. Net present value (NPV)

Identifikasi masalah kelayakan financial dianalisis dengan metode analisis

financial dengan kriteria investasi. Net present value adalah kriteria yang

digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan. Hal ini dapat dihitung berdasarkan Persamaan (10).

Dengan kriteria:

- NPV > 0, berarti usaha menguntungkan, layak untuk dilaksanakan dan dikembangkan.

28

- NPV < 0, berarti sampai dengan t tahun investasi proyek tidak menguntungkan dan tidak layak untuk dilaksanakan serta dikembangkan. - NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang

dikeluarkan.

4. Internal rate of return (IRR)

Untuk mengetahui kemampuan untuk dapat memperoleh kembali investasi yang sudah dikeluarkan dapat dihitung dengan menggunakan IRR. Hal ini dapat dihitung berdasarkan Persamaan (11).

29

HASIL DAN PEMBAHASAN

Alat Penumbuk Mekanis

Alat penumbuk mekanis ini adalah alat yang dirancang untuk menumbuk udang rebon yang digunakan sebagai bahan dengan metode penumbukan secara mekanis dimana pengoperasian alat dilakukan oleh operator. Perancangan dan pembuatan alat ini bertujuan untuk membantu dan mempermudah masyarakat dalam usaha pembuatan terasi serta dapat mengurangi waktu kerja dan biaya tenaga kerja.

Alat penumbuk mekanis ini bekerja dengan prinsip menumbuk bahan yang dimasukkan ke dalam lesung dengan menggunakan alu yang dilengkapi penutup. Pengungkit yang bergerak karena putaran poros pengungkit akan mengangkat penutup alu. Kemudian alu akan jatuh ke bawah dan menumbuk bahan. Penumbukan selesai setelah bahan yang ditumbuk sudah halus.

Gambar 2. Alat Penumbuk Mekanis

Pada alat penumbuk mekanis, untuk menggerakkan alat digunakan motor bakar dengan daya 7,5 HP dengan putaran motor tanpa beban 2200 rpm. Sabuk-v yang digunakan untuk pemindah putaran adalah tipe A, hal ini disesuaikan dengan

30

bentuk puli. Puli yang digunakan pada alat ini adalah ukuran puli 15 inch untuk penggerak poros pengungkit, 2 inch untuk puli yang digerakkan pada poros pengungkit dan 8 inch puli pada motor. Lesung yang digunakan pada alat penumbuk mekanis memiliki diameter 11 inch.

Persiapan Bahan

Sebelum dilakukan proses penumbukan udang pada alat, terlebih dahulu dilakukan persiapan bahan dimana udang yang akan ditumbuk dicampur dengan air secukupnya dan garam sekitar 15-20% sesuai selera. Hal ini sesuai dengan literatur Kim et al. (2014) yang menyatakan bahwa terasi merupakan bahan makanan yang unik bagi masyarakat Malaysia. Udang sebagai bahan baku dicampur dengan 15%-20% garam. Pada alat ini digunakan 2 kg bahan yaitu udang rebon yang telah dicampur air dan garam pada masing-masing lesung untuk masing-masing ulangan. Sehingga, pada sekali ulangan dibutuhkan 6 kg bahan yang telah dicampur air dan garam.

Penumbukan Terasi

Penumbukan terasi dilakukan setelah udang kering sebagai bahan baku dicampur dengan air dan garam. Menurut Afrianto dan Liviawaty (1991), penumbukan dilakukan dua kali, yaitu setelah pencampuran udang dengan air dan garam kemudian setelah penjemuran. Namun, pada penelitian ini penumbukan dilakukan hanya sekali karena kehalusan hasil penumbukan dianggap sudah cukup.

31

Kapasitas Efektif Alat

Alat penumbuk mekanis menggunakan motor bakar dengan daya 7,5 HP. Kapasitas efektif alat diperoleh dengan melakukan penumbukan udang sebanyak tiga kali pengulangan dengan masing-masing pengulangan menggunakan 6 kg bahan, kemudian dihitung kapasitas efektif alat. Perhitungan kapasitas efektif alat dilakukan dengan membagi berat bahan baku yang ditumbuk terhadap waktu yang dibutuhkan selama penumbukan.

Tabel 3. Kapasitas efektif alat penumbuk mekanis

Ulangan

Rata-rata 2 2 2 18,8 18,96 0,51

Pada Tabel 3 menunjukkan hasil yang diperoleh dari penelitian yang dilakukan dengan menumbuk udang sebanyak 3 kali ulangan dengan masing-masing berat bahan setiap ulangan sebesar 6 kg. Hasil penumbukan menunjukkan waktu rata-rata yang dibutuhkan untuk menumbuk udang seberat 6 kg adalah sebesar 18,8 menit, maka kapasitas efektif alat yang diperoleh sebesar 18,96 kg/jam sehingga dengan jam kerja produksi selama 8 jam kerja/hari maka alat penumbuk mekanis ini dapat menumbuk bahan sebanyak 151,68 kg/hari.

Berdasarkan hasil pengamatan di lapangan, untuk setiap penghalusan udang dengan alat penggiling mekanis dapat menghabiskan 1 Liter bahan bakar bensin selama 1 jam operasi. Sedangkan bahan bakar yang dibutuhkan alat penumbuk mekanis untuk beroperasi selama 1 jam hanya 0,51 L bahan bakar

32

solar. Oleh karena itu, alat penumbuk mekanis ini merupakan salah satu solusi untuk mengurangi biaya yang dibutuhkan untuk pengolahan terasi.

Pada penelitian ini, lama waktu pengolahan dihitung dari saat bahan di dalam lesung mulai ditumbuk alu. Pada alat ini menunjukan bahwa kapasitas rata-rata alat penumbuk untuk menumbuk udang adalah 18,96 kg/jam. Dimana kapasitas tertinggi terdapat pada ulangan ke 3 yaitu sebesar 19,19 kg/jam, sedangkan kapasitas terendah terdapat pada ulangan ke 1 yaitu sebesar 18,59 kg/jam. Dari data tersebut dapat dilihat ada perbedaan kapasitas yang dihasilkan walaupun dengan jumlah bahan yang sama. Perbedaan ini dapat terjadi dikarenakan kemampuan operator dan kinerja alat yang juga sangat berpengaruh terhadap angka kapasitas efektif alat ini.

Kemampuan operator dalam pengoperasian alat sangat mempengaruhi nilai kapasitas efektif alat. Proses penumbukan dimulai dengan memasukkan bahan ke dalam lesung. Pada saat penumbukan dibutuhkan pengadukan pada bahan yang ada didalam lesung karena tekstur bahan yang telah tertumbuk menjadi lembek dan lengket. Pengadukan dilakukan agar bahan dapat tertumbuk secara merata dan waktu yang dibutuhkan juga semakin sedikit. Oleh karena itu, jika operator kurang mahir dalam melakukan pengadukan bahan di dalam lesung maka waktu yang dibutuhkan selama pengolahan akan lebih banyak sehingga akan mempengaruhi nilai kapasitas efektif alat.

Rendemen

Rendemen adalah perbandingan antara berat hasil setelah pengolahan dengan berat bahan sebelumnya dalam satuan persen (%). Penelitian ini dilakukan sebanyak 3 kali ulangan, dimana berat bahan setiap ulangan adalah 6 kg.

33

Tabel 4. Rendemen

Ulangan

Berat awal (kg)

Berat hasil

tumbukan (kg) Rendemen (%) Lesung I Lesung II Lesung III

I 2 2 2 5,3 88,33

II 2 2 2 5,32 88,67

III 2 2 2 5,58 93

Total 6 6 6 16,2 270

Rata-rata 2 2 2 5,4 90

Dari tabel 4 di atas untuk alat penumbuk mekanis ini didapat hasil rendemen sebesar 90%. Rendemen tertinggi diperoleh pada ulangan ke 3 yaitu sebesar 93% dan rendemen terendah diperoleh pada ulangan ke 1 yaitu sebesar 88,83%, hal yang mempengaruhi besar rendemen adalah kinerja alat dan kemampuan operator.

Nilai rendemen yang dihasilkan juga dapat menunjukkan banyak atau sedikitnya bahan yang tertinggal di lesung maupun yang keluar dari lesung. Rendemen merupakan perbandingan berat bahan yang tertumbuk dengan berat bahan sebelum ditumbuk. Jika bahan yang tertinggal di lesung maupun yang keluar dari lesung semakin banyak, maka nilai rendemen akan semakin rendah. Sebaliknya jika bahan yang tertinggal di lesung maupun yang keluar dari lesung semakin sedikit, maka nilai rendemen semakin tinggi.

Analisis Ekonomi

Biaya pemakaian alat

Analisis ekonomi digunakan untuk menentukan besarnya biaya yang harus dikeluarkan saat produksi menggunakan alat ini. Dengan analisis ekonomi dapat diketahui seberapa besar biaya produksi sehingga keuntungan alat dapat diperhitungkan.

34

Dari penelitian yang dilakukan, diperoleh biaya untuk penumbukan berbeda tiap tahun. Hal ini disebabkan perbedaan nilai biaya penyusutan tiap tahun sehingga mengakibatkan biaya tetap alat tiap tahun berbeda juga. Diperoleh biaya penumbukan dengan alat ini sebesar Rp. 711,71/kg untuk tahun pertama, Rp. 712,96/kg untuk tahun kedua, Rp. 714,30/kg untuk tahun ketiga, Rp. 715,74/kg untuk tahun keempat, Rp. 717,27/kg untuk tahun kelima yang merupakan hasil perhitungan dari penjumlahan biaya tetap dan biaya tidak tetap terhadap kapasitas jam kerja alat penumbuk mekanis.

Untuk biaya tetap Rp. 1.102.075,41 tahun pertama, Rp. 1.158.761,49

tahun kedua, Rp. 1.219.262,04 tahun ketiga, Rp. 1.283.911,3 tahun keempat dan

Rp. 1.352.964,9 tahun kelima dan biaya tidak tetap sebesar Rp. 31.019.000,527/tahun.

Break even point

Menurut Waldiyono (2008) manfaat perhitungan break even point adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan.

Berdasarkan data yang diperoleh dari penelitian yang telah dilakukan, titik impas pada tahun pertama terjadi setelah menumbuk 116,72 kg, 122,72 kg pada tahun kedua, 129,13 kg pada tahun ketiga, 135,98 kg pada tahun keempat dan pada tahun kelima harus menumbuk 143,29 kg udang. Peningkatan break even

point setiap tahunnya dipengaruhi oleh biaya penyusutan yang meningkat setiap

tahun.

35

Net present value

Net present value (NPV) adalah kriteria yang digunakan untuk mengukur

suatu alat layak atau tidak untuk diusahakan. Dari percobaan yang telah dilakukan dan data yang diperoleh pada penelitian dapat diketahui besarnya NPV dengan suku bunga 6,75% adalah Rp. 1.763.148.161 dan suku bunga bank coba-coba 8% adalah Rp. 1.704.776.572. Hal ini berarti usaha ini layak untuk dijalankan karena nilainya lebih dari nol. Hal ini sesuai dengan pernyataan Giatman (2006), yang menyatakan bahwa kriteria NPV > 0, berarti investasi akan menguntungkan.

Internal rate of return

Menurut Giatman (2006), yang menyatakan bahwa dengan menggunakan metode IRR akan menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang harus dipenuhi. Hasil yang didapat dari perhitungan IRR adalah sebesar 45,75% (Lampiran 8). Usaha ini layak dijalankan apabila bunga pinjaman bank tidak melebihi 45,75%, jika bunga pinjaman di bank melebihi angka tersebut maka usaha ini tidak layak lagi diusahakan. Semakin tinggi bunga pinjaman di bank maka keuntungan yang diperoleh dari usaha ini semakin kecil.

36

KESIMPULAN

1. Alat penumbuk mekanis telah dibangun.

2. Alat penumbuk mekanis memiliki kapasitas efektif alat sebesar 18,96 kg/jam. 3. Rendemen yang dihasilkan pada alat penumbuk mekanis sebesar 90 %.

4. Biaya untuk menumbuk udang sebesar Rp. 711,71/kg untuk tahun pertama, Rp. 712,96/kg untuk tahun kedua, Rp. 714,30/kg untuk tahun ketiga, Rp. 715,74/kg untuk tahun keempat dan Rp. 717,27/kg untuk tahun kelima.

5. Alat mencapai titik Break Event Point apabila telah menumbuk udang sebanyak 116,72 kg pada tahun pertama, 122,72 kg pada tahun kedua, 129,13 kg pada tahun ketiga, 135,98 kg pada tahun keempat dan 143,29 kg pada tahun kelima.

6. Mesin layak digunakan/menguntungkan karena NPV yang dihasilkan > 0 yaitu sebesar Rp. 1.763.148.161 per tahun dengan suku bunga yang digunakan 6,75% dan Rp. 1.704.776.572 per tahun dengan suku bunga coba-coba 8%.

7. Internal rate of return pada alat ini adalah sebesar 45,75%.

Saran

1. Perlu dilakukan modifikasi pada alat penumbuk mekanis ini untuk meningkatkan kapasitas efektif alat.

2. Perlu dilakukan penelitian lebih lanjut mengenai perbedaan bahan yang akan ditumbuk pada alat penumbuk mekanis ini untuk membandingkan efektivitas alat.

5

TINJAUAN PUSTAKA

Udang Rebon

Udang rebon terdapat hampir di seluruh perairan Indonesia, terutama pantai timur Sumatera, pantai barat Sumatera (Meulaboh, Air Bangis, Padang, Painan), pantai timur Lampung, pantai utara Jawa, pantai selatan Jawa, selat Madura, Banyuwangi, Muncar, Kalimantan Barat, Kalimantan Selatan, Kalimantan Timur, Pulau Laut, Sulawesi Selatan dan Tenggara, Bima, Bintuni, Kepulauan Aru, dan Laut Arafuru (Suyanto dan Mujiman, 2001).

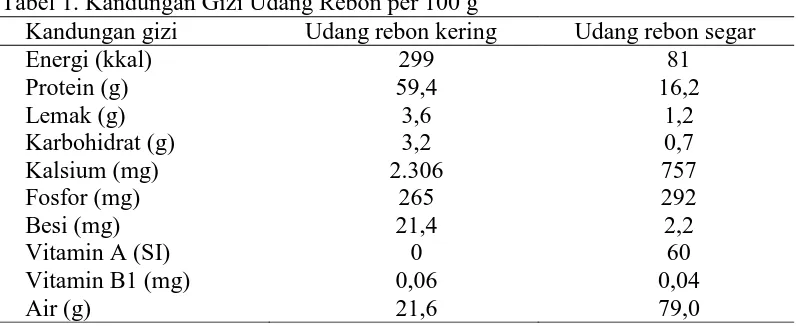

Tabel 1. Kandungan Gizi Udang Rebon per 100 g

Kandungan gizi Udang rebon kering Udang rebon segar

Energi (kkal) 299 81

Sumber: Direktorat Gizi Depkes, 1992

Terasi Udang

Terasi udang memiliki aroma yang kuat, terasi merah muda dengan rasa asin ini sering digunakan sebagai bahan makanan di beberapa daerah di Asia Tenggara. Secara tradisional, terasi udang dibuat dari udang pada perairan dangkal yang kemudian akan difermentasi di bawah sinar matahari. Terkadang terasi ini dibentuk menjadi batangan kering sebelum dijual. Terasi merupakan bahan makanan yang unik bagi masyarakat Malaysia. Udang sebagai bahan baku dicampur dengan 15%-20% garam dan dibiarkan di dalam karung plastik. Bahan

6

hasil pengadukan selanjutnya difermentasikan pada suhu 30-320C sepanjang malam. Pengadukan udang dan garam selanjutnya ditumbuk dengan menggunakan lesung kayu. Namun, saat ini penggunaan blender listrik sudah menggantikan fungsi lesung (Kim et al., 2014).

Pengolahan Udang Rebon Menjadi Terasi

Cara pembuatan terasi udang rebon sebagai berikut :

1. Pertama-tama, udang rebon dicuci dengan air bersih agar semua kotoran terbuang. Selanjutnya udang rebon dimasukkan kedalam karung selama semalam agar bahan baku tersebut menjadi setengah busuk.

2. Keesokan harinya udang rebon tersebut dicuci kembali dan langsung dijemur dibawah sinar matahari sampai setengah kering (kurang lebih selama 1-2 hari). Selama penjemuran, udang rebon harus sering dibalik-balik agar keringnya merata dan kotoran yang mungkin masih melekat dapat dibersihkan.

3. Setelah agak kering, daging udang rebon ditumbuk sampai halus dan dibiarkan lagi selama semalam agar protein yang terkandung didalamnya benar-benar terurai.

4. Selanjutnya kedalam daging udang rebon ditambahkan garam secukupnya untuk membunuh bakteri pembusuk. Jumlah garam yang ditambahkan tergantung selera, maksimal 30% dari berat total udang rebon, agar terasi yang diproduksi tidak terlalu asin.

5. Langkah selanjutnya adalah menggumpalkan dan membungkus bahan terasi tersebut dengan daun pisang kering. Biarkan bahan terasi tersebut selama satu malam agar bakteri pembusuk benar-benar mati. Setelah satu malam,

7

gumpalan bahan terasi tersebut dihancurkan kembali dan dijemur dibawah sinar matahari selama 3-4 hari.

6. Terasi yang telah kering kemudian ditumbuk kembali sampai benar-benar halus dan dibungkus kembali dengan tikar atau daun pisang kering. Selanjutnya terasi tersebut dibiarkan kembali selama 1-4 minggu, agar proses fermentasi dapat berlangsung secara sempurna. Proses fermentasi dapat dianggap selesai apabila telah tercium aroma terasi yang khas.

7. Daya tahan terasi diolah dengan cara seperti diatas dapat mencapai 12 bulan. (Afrianto dan Liviawaty, 1991).

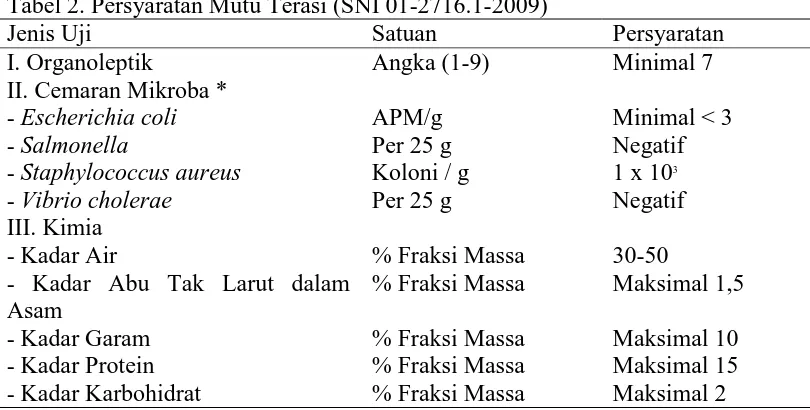

Mutu Terasi Udang

Persyaratan mutu terasi udang rebon berdasarkan Standar Nasional Indonesia (SNI) 01-2716.1-2009, dalam Eska (2011) dapat dilihat pada Tabel 1 dibawah ini.

Tabel 2. Persyaratan Mutu Terasi (SNI 01-2716.1-2009)

Jenis Uji Satuan Persyaratan

I. Organoleptik Angka (1-9) Minimal 7

II. Cemaran Mikroba *

- Escherichia coli APM/g Minimal < 3

% Fraksi Massa Maksimal 1,5

- Kadar Garam % Fraksi Massa Maksimal 10

- Kadar Protein % Fraksi Massa Maksimal 15

- Kadar Karbohidrat % Fraksi Massa Maksimal 2

8

Komponen Alat Penumbuk Terasi

Rangka alat

Kerangka alat berfungsi sebagai pendukung komponen alat lainnya yang terbuat dari besi yang berbentuk siku yang akan disambung dengan menggunakan teknik pengelasan.

Motor bakar

Motor penggerak adalah motor yang dapat mengubah tenaga panas hasil dari suatu pembakaran menjadi tenaga mekanik. Motor penggerak dapat dibedakan dalam 2 golongan, yaitu:

1. Motor dengan pembakaran diluar.

2. Motor dengan pembakaran didalam silinder. (Hadjosentono, dkk., 1996).

Minyak bakar yang disemprotkan kedalam silinder berbentuk butir-butir cairan yang halus. Oleh karena udara didalam silinder pada saat tersebut sudah bertemperatur dan bertekanan tinggi maka butir-butir tersebut akan menguap. Penguapan butir bahan bakar itu dimulai pada bagian permukaan luarnya, yaitu bagian yang terpanas. Uap bahan bakar yang terjadi itu selanjutnya bercampur dengan udara yang ada disekitarnya. Proses penguapan itu berlangsung terus selama temperatur sekitarnya mencukupi (Arismunandar dan Koichi, 2004).

Pada motor diesel, solar dibakar untuk memperoleh energi termal. Energi ini selanjutnya digunakan untuk melakukan gerakan mekanik. Prinsip kerja motor diesel secara sederhana dapat dijelaskan sebagai berikut, yaitu solar dari boostpump dihisap masuk ke dalam silinder, udara murni dihisap dan dikompresikan pada 8º-12º sebelum piston mencapai titik mati atas kemudian

9

bahan bakar dikabutkan maka terjadilah pembakaran. Bila piston bergerak naik turun didalam silinder dan menerima tekanan tinggi akibat pembakaran, maka tenaga pada piston akan mengakibatkan piston terdorong ke bawah. Gerakan naik turun pada torak diubah menjadi gerak putar pada poros engkol oleh connecting rod. Selanjutnya gas-gas sisa pembakaran dibuang dan campuran udara bahan bakar tersedia pada saat-saat yang tepat untuk menjaga agar piston dapat bergerak secara periodik dan melakukan kerja tetap (Prasojo, 2013).

Puli (pulley)

Puli berfungsi untuk memindahkan daya dan putaran yang dihasilkan dari motor yang selanjutnya diteruskan lagi ke v-belt dan akan memutar poros. Puli dibuat dari besi cor atau dari baja. Puli kayu tidak banyak lagi dijumpai. Untuk konstruksi ringan diterapkan puli dari paduan aluminium (Stolk dan Kros, 1981).

Rumus yang digunakan untuk menghitung percepatan putaran atau ukuran roda transmisi adalah:

SD(penggerak) = SD(yang digerakan) ... (1) dimana:

S = kecepatan pulley (rpm) D = diameter pulley (mm) (Smith dan Wilkes, 1990).

Pemasangan puli dapat dilakukan dengan beberapa cara yaitu :

- Horizontal, pemasangan puli dapat dilakukan dengan cara mendatar dimana pasangan puli terletak pada sumbu mendatar.

10

- Vertikal, pemasangan puli dilakukan secara tegak dimana letak pasangan puli adalah pada sumbu vertikal. Pada pemasangan ini akan terjadi getaran pada bagian mekanisme serta penurunan umur sabuk.

(Mabie dan Ocvirk, 1967).

Sabuk-v (v-belt)

Sabuk-v terbuat dari karet dan mempunyai penampang trapesium. Tenunan tetoron atau semacam di pergunakan sebagai inti sabuk untuk membawa tarikan yang besar. Sabuk-v dibelitkan di keliling puli yang berbentuk v pula. Bagian sabuk yang sedang membelit pada puli ini mengalami lengkungan sehingga lebar bagian dalamnya akan bertambah besar. Transmisi dengan menggunakan sabuk hanya dapat menghubungkan poros-poros yang dengan arah putaran yang sama. Dibandingkan dengan transmisi roda gigi atau rantai, sabuk bekerja lebih halus dan tidak berisik (Sularso dan Suga, 2004).

Gambar 1. Konstruksi Sabuk-v

Menurut Sularso dan Suga (2004), Sabuk-v digunakan untuk menurunkan putaran maka perbandingan yang umum di gunakan adalah:

n1/n2 = Dp/Dp ... (2) dimana:

n1 = putaran pulley penggerak n2 = putaran pulley yang digerakan Dp = diameter pulley yang digerakan Dp = diameter pulley penggerak

11

Sabuk bentuk trapesium atau v dinamakan demikian karena sisi sabuk dibuat serong, supaya cocok dengan alur roda transmisi yang berbentuk v. Kontak gesekan yang terjadi antara sisi sabuk-v dengan dinding alur menyebabkan berkurangnya kemungkinan selipnya sabuk penggerak dengan tegangan yang lebih kecil dari pada sabuk yang pipih (Smith dan Wilkes, 1990).

Poros

Poros merupakan salah satu bagian yang terpenting dari setiap mesin. Hampir semua mesin meneruskan tenaga bersama-sama dengan putaran utama dalam transmisi seperti itu dipegang oleh poros. Poros untuk meneruskan daya diklasifikasikan menjadi poros transmisi (line shaft), spindle, gandar (axle), poros (shaft) dan poros luwes (Achmad, 2006).

Poros umumnya berfungsi untuk memindahkan daya dan putaran bentuk dari poros adalah silinder baik pejal maupun berongga. Namun ukuran diameternya tidak selalu sama. Biasanya dalam permesinan, dibuat bertangga agar bantalan, roda gigi maupun puli mempunyai dudukan dan penahan agar dapat diperoleh ketelitian mekanisme (Pratomo dan Irawanto, 1983).

Beberapa hal yang perlu diperhatikan dalam merencanakan sebuah poros, yaitu:

1. Kekuatan poros

Suatu poros transmisi dapat mengalami beban puntir atau lentur atau gabungan antara puntir dan lentur. Juga ada poros yang mendapat beban tarik atau tekan. Kelelahan, tumbukan atau pengaruh konsentrasi tegangan bila diameter poros diperkecil atau bila poros mempunyai alur pasak, harus diperhatikan.

12

Sebuah poros harus direncanakan hingga cukup kuat untuk menahan beban-beban di atasnya.

2. Kekakuan poros

Meskipun sebuah poros mempunyai kekuatan yang cukup tetapi jika lenturan atau defleksi puntirnya terlalu besar akan mengakibatkan kekeliruan (pada mesin perkakas) atau getaran dan suara.

3. Putaran kritis

Bila putaran suatu mesin dinaikkan maka pada suatu harga putaran tertentu dapat terjadi getaran yang luar biasa besarnya. Putaran ini disebut putaran kritis. Hal ini dapat mengakibatkan kerusakan pada poros dan bagian-bagian lainnya. Poros harus direncanakan hingga putaran kerjanya lebih rendah dari putaran kritisnya.

4. Korosi

Bahan-bahan tahan korosi harus dipilih untuk poros propeler dan pompa bila terjadi kontak dengan fluida yang korosif. Demikian pula untuk poros-poros yang terancam kavitasi, dan poros-poros mesin yang berhenti lama sampai batas-batas tertentu dapat dilakukan perlindungan terhadap korosi.

5. Bahan poros

Poros untuk mesin umum biasanya dibuat dari baja batang yang ditarik dingin dan difis, baja karbon konstruksi mesin yang dihasilkan dari baja yang dideokasikan dengan ferrosilikon dan dicor. Poros-poros yang dipakai untuk meneruskan putaran tinggi dan beban berat umumnya dibuat dari baja paduan dengan kulit yang sangat tahan terhadap keausan seperti baja khrom nikel, baja

13

khrom nikel molibden, baja khrom dan baja khrom molibden, dan lain-lain. (Sularso dan Suga, 2004).

Bantalan (bearing)

Bantalan (bearing) adalah elemen mesin yang mampu menumpu poros berbeban, sehingga putaran atau gerakan bolak-baliknya dapat berlangsung secara halus, aman dan tahan lama. Bantalan harus cukup kokoh untuk menghubungkan poros serta elemen mesin lainnya agar bekerja dengan baik. Jika bantalan tidak berfungsi dengan baik maka prestasi seluruh sistem akan menurun atau tak dapat bekerja secara semestinya. Jadi, bantalan dalam permesinan dapat disamakan peranannya dengan pondasi pada gedung. Bantalan radial, arah beban yang ditumpu bantalan ini adalah gerak lurus sumbu poros, arah beban bantalan ini sejajar sumbu poros. Bantalan gelinding khusus dapat menumpu beban yang arahnya sejajar dan tegak lurus sumbu poros (Sularso dan Suga, 2004).

Bantalan dapat diklasifikasikan berdasarkan pada: 1. Gerakan bantalan terhadap poros

- Bantalan luncur - Bantalan gelinding 2. Beban terhadap poros

- Bantalan radial - Bantalan aksial

- Bantalan gelinding khusus (Sularso dan Suga, 2002).

Menurut Anwir (1982) bantalan dengan gesekan menggelinding memiliki keuntungan sebagai berikut:

14

1. Kerugian gesekan kecil, juga di waktu awal gerak 2. Jumlah minyak pelumas yang akan digunakan sedikit 3. Keausannya sedikit

4. Bantalan hanya sedikit membutuhkan pengawasan 5. Tidak mengalami kesulitan waktu percobaan berjalan 6. Penyesuaian bantalan tidak perlu dilakukan

Lesung dan alu

Lesung pada dasarnya terbuat dari kayu utuh (glondongan-bahasa jawa) dengan ukuran panjang yang bervariasi tidak ada ukuran yang baku. Adapun batang kayu yang sering digunakan sebagai bahan dasar lesung adalah kayu munggur, sawo, kayu asem dan kayu nangka. Sebagai alasan dipergunakannya kayu tersebut karena mempunyai daya tahan dari kerusakan yang cukup lama, asalkan diperhatikan dan dirawat dengan baik (Putranto, 2014).

Putranto (2014) menambahkan, untuk mendapatkan lesung yang baik hendaknya batang kayu tadi dari tanaman yang berumur paling tidak 20 tahun bahkan lebih. Hal ini dimaksudkan disamping lesung menjadi kuat dan awet, juga tidak mudah rapuh dan tidak dimakan rayap. Setelah disiapkan dari batang kayu yang memenuhi kriteria diatas kemudian kayu dipotong menjadi bentuk balok. Dari batang kayu yang berbentuk balok pada bagian tengahnya dibuat lubang persegi panjang (lumpang panjang) dalam bentuk bangun ruang dengan ukuran panjang lubang dua pertiga bagian dari panjang badan baloknya. Sepertiga bagian yang lain (pangkal batang) dibuat lubang kecil berbentuk bundar dalam bangun ruang tabung dengan kedalaman atau tinggi bangun ruang disesuaikan dengan kemauan.

15

Alu sebagai alat penumbuk terbuat dari jenis batang kayu tanaman yang memiliki serat kayu keras, ulet dan tidak mudah patah. Jenis kayu yang demikian didapatkan pada pohon luyung, asem, sawo, petai cina, dan jati. Alu tersebut berbentuk tongkat bulat panjang dan bagian tengah tongkat ukuran lingkarannya lebih kecil dari kedua ujungnya sebagai pegangan sewaktu menumbuk. Dalam pembuatan lesung dan alu tidak terdapat ukuran yang baku, melainkan menurut selera pembuatnya sendiri (Putranto, 2014).

Mekanisme Pembuatan Alat

Dalam pekerjaan bengkel alat dan mesin, benda kerja yang akan dijadikan dalam bentuk tertentu sehingga menjadi barang siap pakai dalam kehidupan sehari-hari, maka dilakukan proses pengerjaan dengan mesin-mesin perkakas, antara lain mesin bubut, mesin bor, mesin gergaji, mesin frais, mesin skrap, mesin asah, mesin gerinda, dan mesin yang lainnya (Daryanto, 1984).

Sabuk-v dibelitkan di sekeliling alur puli yang berbentuk v. Selain koefisien gesek dan kekuatannya, harganya yang relatif murah membuat sabuk-v lebih sering dipakai (Sularso dan Suga, 2002).

Puli dapat dipasangkan antara lain secara vertikal, pemasangan puli dilakukan secara tegak di mana letak pasangan puli adalah pada sumbu vertikal. Pada pemasangan vertikal ini akan mengakibatkan getaran pada bagian mekanisme serta penurunan umur sabuk (Mabie dan Ocvirk, 1967).

Kapasitas Efektif Alat

Menurut Daywin, dkk., 2008, kapasitas kerja suatu alat atau mesin didefenisikan sebagai kemampuan alat dan mesin dalam menghasilkan suatu produk (contoh : ha. Kg, lt) persatuan waktu (jam). Dari satuan kapasitas kerja

16

dapat dokonversikan menjadi satuan produk per kW per jam, bila alat/mesin itu menggunakan daya penggerak motor. Jadi satuan kapasitas kerja menjadi : Ha.jam/kW, Kg.jam/kW, Lt.jam/kW. Persamaan matematisnya dapat ditulis sebagai berikut :

Kapasitas Alat = Produk yang dihasilkan

Waktu ... (3)

Rendemen

Rendemen adalah presentase produk yang didapatkan dengan membandingkan berat awal bahan dengan berat akhirnya. Sehingga didapat kehilangan berat proses pengolahan. Rendemen didapat dengan cara menimbang berat akhir bahan yang dihasilkan dari proses di bandingkan dengan berat bahan awal.

Rendemen = Berat Bahan Yang Dihasilkan

Berat Bahan Baku

x 100%

.. (4)Analisis Ekonomi

Analisis ekonomi digunakan untuk menentukan besarnya biaya yang harus dikeluarkan saat produksi menggunakan alat ini. Dengan analisis ekonomi dapat diketahui seberapa besar biaya produksi sehingga keuntungan alat dapat diperhitungkan.

Biaya variabel adalah biaya yang besarnya tergantung pada output yang dihasilkan. Dimana semakin banyak produk yang dihasilkan maka semakin banyak bahan yang digunakan. Sedangkan, biaya tetap adalah biaya yang tidak

tergantung pada banyak sedikitnya produk yang akan dihasilkan (Soeharno, 2007).

17

Biaya pemakaian alat

Pengukuran biaya pemakaian alat dilakukan dengan cara menjumlahkan biaya yang dikeluarkan yaitu biaya tetap dan biaya tidak tetap (biaya pokok).

Biaya pokok =

[

BTx +BTT

]

C... (5)dimana :

BT = total biaya tetap (Rp/tahun) BTT = total biaya tidak tetap (Rp/jam) x = total jam kerja pertahun (jam/tahun) C = kapasitas alat (jam/satuan produksi)

1. Biaya tetap

Biaya tetap terdiri dari:

- Biaya penyusutan (metode sinking fund)

Dt = (P-S) (A/F, i, n) (F/P, i, t-1) ... (6)

dimana:

Dt = biaya penyusutan tiap akhir tahun (Rp/tahun) P = harga beli (Rp)

S = nilai akhir (10% dari P) (Rp) n = perkiraan umur ekonomi (tahun)

t = umur perkiraan mesin/alat pada permulaan tahun berikutnya (Hidayat dkk, 1999).

- Biaya bunga modal dan asuransi, perhitungannya digabungkan besarnya:

I = i(P)(n+1)

2n ... (7)

dimana :

i = total persentase bunga modal dan asuransi

18

- Di negara kita belum ada ketentuan besar pajak secara khusus untuk mesin-mesin dan peralatan pertanian, beberapa literatur menganjurkan bahwa biaya pajak alat dan mesin pertanian diperkirakan sebesar 2% pertahun dari nilai awalnya.

2. Biaya tidak tetap

Biaya tidak tetap terdiri dari biaya perbaikan untuk motor bakar sebagai sumber tenaga penggerak. Biaya perbaikan ini dapat dihitung dengan persamaan :

Biaya reparasi

=

1,2% (P-S)x ... (8)

Biaya karyawan/operator yaitu biaya untuk gaji operator. Biaya ini tergantung kepada kondisi lokal, dapat diperkirakan dari gaji bulanan atau gaji pertahun dibagi dengan total jam kerjanya (Hidayat dkk, 1999).

Break even point

Break even point (BEP) umumnya berhubungan dengan proses penentuan

tingkat produksi untuk menjamin agar kegiatan usaha yang akan dilakukan dapat membiayai sendiri (self financing). Dan selanjutnya mampu berkembang sendiri (selg growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol. Bila pemdapatan dari produksi berada di sebelah kiri titik impas maka kegiatan usaha akan menderita kerugian, sebaliknya bila di sebelah kanan titik impas akan memperoleh keuntungan.

Analisis BEP juga dapat digunakan untuk :

1. Hitungan biaya dan pendapatan untuk setiap alternatif kegiatan usaha. 2. Rencana pengembangan pemasaran untuk menetapkan tambahan investasi

untuk peralatan produksi.

19

3. Tingkat produksi dan penjualan yang menghasilkan ekuivalensi (kesamaan) dari dua alternatif usulan investasi.

(Waldiyono,2008).

Manfaat perhitungan BEP adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan. Untuk mendefinisikan antara titik impas pada keuntungan (P) nol dan titik impas dengan kontribusi keuntungan, keuntungan sebelum pajak (P) perlu diperhatikan, yakni:

S =FC + P

SP - VC...(9) Dimana:

S = Sales variabel (produksi) (kg/tahun) FC = Fix cash (biaya tetap) (Rp/tahun)

P =Profit (keuntungan) (Rp) dianggap nol untuk mendapat titik impas

SP = Selling per unit (penerimaan dari tiap unit produksi) (Rp) VC = Variabel cash (biaya tidak tetap) per unit produksi (Rp) (Waldiyono, 2008).

Net present value

Net present value adalah selisih antara present value dari investasi nilai

sekarang dari penerimaan kas bersih dimasa yang akan datang. Identifikasi masalah kelayakan financial dianalisis dengan menggunakan metode analisis finansial dengan kriteria investasi. Net present value adalah kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan.

20

Net Present Value (NPV) adalah metode menghitung nilai bersih (netto)

pada waktu sekarang (present). Asumsi present yaitu menjelaskan waktu awal perhitungan bertepatan dengan saat evaluasi dilakukan atau pada periode tahun ke nol (0) dalam perhitungan cash flow investasi. Cash flow yang benefit saja perhitungannya disebut dengan present worth of benefit (PWB), sedangkan jika yang diperhitungkan hanya cash out (cost) disebut dengan present worth of cost (PWC). Sementara itu NPV diperoleh dari PWB dikurangi PWC, yakni:

NPV = PWB – PWC ...(10) Dimana: NPV= Net Present value

PWB = Present worth of benefit PWC = Present worth of cost

Untuk mengetahui apakah rencana suatu investasi tersebut layak ekonomis atau tidak, diperlukan suatu ukuran atau kriteria tertentu dalam metode NPV, yaitu:

NPV > 0 artinya investasi akan menguntungkan/ layak NPV < 0 artinya investasi tidak menguntungkan (Giatman, 2006).

Internal rate of return

Dengan menggunakan metode internal rate of return (IRR) akan mendapatkan informasi yang berkaitan dengan tingkat kemampuan cash flow dalam mengembalikan investasi yang dijelaskan dalam bentuk % priode waktu. Logika sederhananya menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang harus dipenuhi (Giatman, 2006).

21

Internal rate of return adalah suatu tingkatan discount rate, pada discount

rate dimana diperolah B/C ratio = 1 atau NPV = 0. Harga IRR dapat dihitung

dengan menggunakan rumus sebagai berikut: IRR = i1 –

NPV 1

(NPV 2−NPV 1) (i1 – i2)... (11) Dimana :

i1 = Suku bungabank paling atraktif i2 = Suku bunga coba-coba

NPV1 = NPV awal pada i1 NPV2 = NPV pada i2 (Kastaman, 2006).

1

PENDAHULUAN

Latar Belakang

Indonesia yang merupakan negara kepulauan, hampir dua per tiga wilayah berupa lautan mempunyai potensi besar untuk dikembangkan. Kekayaan laut yang besar, diantaranya adalah berbagai jenis ikan, udang-udangan, kerang-kerangan, dan alga uniseluler maupun multiseluler, dapat dimanfaatkan sebagai sumber pangan dan energi yang berlimpah. Makanan hasil laut sudah biasa menghiasi menu makan masyarakat di pesisir sampai ke perkotaan. Dengan metode pengolahan yang beragam, dari tradisional sampai modern, produk makanan hasil laut yang lezat sudah dapat kita nikmati dari pedagang kaki lima sampai restaurant berbintang. Alangkah makmurnya masyarakat Indonesia apabila bisa memanfaatkan kekayaan lautnya secara optimal.

Lingkungan pantai dan laut yang biasanya dikatakan sebagai lingkungan akuatik marin juga mempunyai komponen abiotik dan komponen biotik seperti halnya pada kondisi di lingkungan terrestrial. Komponen abiotik sudah banyak diulas, sedangkan komponen biotik yang umumnya mempunyai alur rantai makan/jarring makanan (food web). Faktor biotik adalah faktor yang hidup, terdiri dari organisme hidup mulai dari bakteri laut, plankton, golongan invertebrata seperti cacing laut, bangsa kerang-kerangan dan siput laut, beragam ganggang laut/rumput laut, berbagai jenis ikan, sampai kepada burung-burung laut, dan hewan-hewan besar seperti mamalia laut (Wibisno, 2005).

Udang merupakan salah satu komoditas sektor perikanan yang bernilai ekonomi tinggi dengan pangsa pasar di manca negara yang luas dan cenderung meningkat. Pada dasarwarna 1980-an udang pernah menjadi pemasok devisa

2

negara keempat dari sektor nonmigas setelah kayu, tekstil dan karet. Pada masa itu produksi udang diperoleh terutama dari penangkapan di laut dan budidaya di tambak yang mulai berkembang teknologinya (Garno, 2004).

Udang sebagai komoditas ekspor berhasil meningkatkan devisa negara dari sektor non-migas. Volume ekspor udang ke berbagai Negara tujuan (Jepang, Hongkong, Singapura, Jerman, Australia, Malaysia, Inggris, Perancis, Belanda, Belgia, Luxemburg dan lainnya) baik yang disumbangkan dari tambak berpola tradisional, semi intensif ataupun intensif juga selalu meningkat produk hasil panennya (Buwono, 1993).

Ikan dan hasil laut lainnya merupakan bahan pangan yang sangat mudah rusak (highly perishable) apabila tidak ditangani dengan baik. Untuk menghindari kerusakan yang terjadi maka ikan harus cepat dimasak, dilakukan pendinginan maupun pembekuan segera setelah ditangkap, ataupun diolah dengan cara dikalengkan, diasinkan, dikeringkan maupun diasap. Selain pengolahan seperti yang disebutkan, pengolahan mikrobiologis (fermentasi) juga dapat dilakukan untuk memperoleh produk makanan yang lezat dan dapat disimpan dalam jangka waktu yang lama. Banyak produk hasil laut terfermentasi dikembangkan secara tradisional oleh masyarakat di Asia, terutama Asia Tenggara, sehingga produk hasil laut terfermentasi di negara-negara Asia Tenggara hampir mirip bahkan ada yang sama dengan nama yang lain.

Produk hasil laut terfermentasi berawal dari produk yang dihasilkan dengan proses tradisional. Dengan perkembangan teknologi, produk-produk tersebut kemudian diproduksi pada skala industri dengan proses yang modern. Ada tiga kelompok produk hasil laut terfermentasi yang berkembang saat ini,

3

yaitu kelompok produk cair, pasta, dan produk ikan utuh. Produk cair yang cukup popular saat ini adalah kecap ikan atau petis ikan, kelompok pasta seperti terasi, dan produk lainnya seperti bekasang dan ikan peda. Kelompok produk terakhir masih diproduksi untuk konsumsi local, tidak sepopuler kedua kelompok sebelumnya (Antara, 2010).

Terasi adalah salah satu produk hasil fermentasi ikan atau udang yang hanya mengalami perlakuan penggaraman (tanpa diikuti dengan penambahan asam), kemudian dibiarkan beberapa saat agar terjadi proses fermentasi. Pembuatan terasi banyak dilakukan oleh penduduk di daerah pesisir secara tradisional. Dewasa ini, pembuatan terasi juga telah diproduksi dalam skala besar oleh pabrik-pabrik secara modern (Afrianto dan Liviawaty, 1991).

Fermentasi terasi akan menunjukkan hasil aktivitas antioksidan. Untuk meningkatkan total aktivitas antioksidan dapat dilakukan dengan memperpanjang waktu fermentasi. Penambahan garam dalam pembuatan terasi ikan berguna untuk membentuk kondisi fermentasi yang tepat, tanpa garam ikan akan rusak. Sekarang ini banyak penghasil terasi di Indonesia memilih untuk mengurangi pemberian garam untuk memproduksi terasi ikan. Dengan sedikit garam, proses fermentasi dapat terganggu karena pembusukan (Anggo et al., 2014).

Industri makanan merupakan penghasil persaingan yang tinggi dan dinamis dimana konsumen yang semakin berhati-hati dengan apa yang mereka konsumsi dan mementingkan apa yang ingin mereka konsumsi. Awal terjadinya industri pengolahan makanan sampai beberapa dekade sebelumnya, tujuan utama adalah untuk menghasilkan makanan yang aman dan tahan lama, tetapi sekarang ini tujuan itu telah berubah. Sekarang ini keamanan makanan adalah yang utama

4

dan konsumen meminta pengolahan makanan yang terlihat dan terasa segar, dan masih memiliki beberapa kandungan nutrisi dan komponen pendukung kesehatan lainnya. Pelengkap kualitas makanan yang penting seperti rasa, tekstur, tampilan dan kandungan nutrisi adalah hal yang harus dipertahankan pada proses pengolahan makanan (Knoerzer, 2016).

Industri terasi biasanya merupakan industri rumah tangga yang pengolahannya masih dilakukan secara manual dan tradisional dengan tumbukan dan lumatan sebagai proses utama. Kapasitas dan mutu produksi pengolahan secara tradisional masih dalam tingkat yang rendah. Kapasitas dan mutu produksi terasi dapat ditingkatkan antara lain dengan pengembangan alat yang bekerja secara mekanis dengan efisiensi yang tinggi dan biaya yang rendah (Sutrisno, 1983).

Tujuan Penelitian

Merancang, membuat, menguji serta menganalisis nilai ekonomis alat penumbuk mekanis.

Kegunaan Penelitian

1. Bagi penulis, yaitu sebagai bahan untuk menyusun skripsi yang merupakan syarat untuk menyelesaikan pendidikan di Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara.

2. Bagi mahasiswa, sebagai informasi pendukung untuk melakukan penelitian lebih lanjut mengenai alat penumbuk mekanis.

3. Bagi masyarakat, sebagai bahan informasi bagi pihak yang membutuhkan.

i

ABSTRAK

JANITA PEBINA GURUSINGA: Rancang Bangun Alat Penumbuk Mekanis dibimbing oleh AINUN ROHANAH dan NAZIF ICHWAN.

Industri terasi biasanya merupakan industri rumah tangga yang pengolahannya masih dilakukan secara manual dan tradisional dengan tumbukan dan lumatan sebagai proses utama. Penelitian ini bertujuan untuk merancang, membuat, menguji serta menganalisis nilai ekonomis alat penumbuk mekanis. Penelitian ini dilakukan pada bulan Maret hingga Juli 2016 di Laboratorium Keteknikan Pertanian, Fakultas Pertanian, Universitas Sumatera Utara dan pengujian parameter dilakukan di Lorong Pemancar, Kelurahan Belawan I, Kecamatan Medan Belawan dengan metode eksperimentatif.

Hasil penelitian menunjukkan bahwa kapasitas efektif alat sebesar 18,96 kg/jam. Rendemen yang dihasilkan sebesar 90%. Biaya pokok operasional alat penumbuk mekanis Rp. 711,71/kg untuk tahun pertama, Rp. 712,96/kg untuk tahun kedua, Rp. 714,30/kg untuk tahun ketiga, Rp. 715,74/kg untuk tahun keempat dan Rp. 717,27/kg untuk tahun kelima. BEP pada alat penumbuk mekanis sebesar 116,72 kg pada tahun pertama, 122,72 kg pada tahun kedua, 129,13 kg pada tahun ketiga, 135,98 kg pada tahun keempat dan 143,29 kg pada

tahun kelima. NPV alat penumbuk mekanis pada 6,75% sebesar Rp. 1.763.148.161/tahun dan NPV dengan suku bunga coba-coba 8% sebesar

Rp. 1.704.776.572/tahun.

Kata kunci : alat penumbuk mekanis, terasi, kapasitas efektif.

ABSTRACT

JANITA PEBINA GURUSINGA: Design and construction of mechanical

pounder supervised by AINUN ROHANAH and NAZIF ICHWAN.

Industry of shrimp paste is usually a manual and traditional process with the main process was pounder and milling. The purpose of this research was to design, build, test and analyze the economic value of mechanical pounder. This research was conducted in March until July 2016 in the Laboratory of Agriculture Engineering, Faculty of Agriculture, University of North Sumatera and the parameters were observed in Lorong Pemancar, Kelurahan Belawan I, Kecamatan Medan Belawan by experimented method.

The results showed that the effective capacity was 18,96 kg/hour. The yield was 90%. The main cost in the first year was Rp. 711,71/kg, Rp. 712,96/kg for the second year, Rp. 714,30/kg for the third year, Rp. 715,74/kg for the fourth year and Rp. 717,27/kg for the fifth year. BEP in the mechanical pounder was 116,72 kg for the first year, 122,72 kg for the second year, 129,13 kg for the third year, 135,98 kg for the fourth year and 143,29 kg for the fifth year. NPV at 6,75% rate

was Rp. 1.763.148.161/year and NPV trial at 8% rate was Rp. 1.704.776.572/year.

Keyword : mechanical pounder, shrimp paste, effective capacity.

1

1

RANCANG BANGUN ALAT PENUMBUK MEKANIS

SKRIPSI

OLEH :

JANITA PEBINA GURUSINGA

PROGRAM STUDI KETEKNIKAN PERTANIAN FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA 2016

2

2

RANCANG BANGUN ALAT PENUMBUK MEKANIS

SKRIPSI

OLEH :

JANITA PEBINA GURUSINGA 120308026

Skripsi sebagai salah satu syarat untuk dapat memperoleh gelar sarjana di Program Studi Keteknikan Pertanian Fakultas Pertanian

Universitas Sumatera Utara

Disetujui Oleh:

Komisi Pembimbing

(Ainun Rohanah, STP, M.Si) (Nazif Ichwan, STP, M.Si)

Ketua Anggota

PROGRAM STUDI KETEKNIKAN PERTANIAN FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA 2016