KUESIONER PENELITIAN DEMAND MASYARAT UNTUK MENJADI PESERTA BPJS PBPU (PEKERJA BUKAN PENERIMA UPAH) DI WILAYAH KERJA PUSKESMAS PB SELAYANG II TAHUN 2016

Bapak/Ibu yang terhormat, mohon bantuan Bapak/Ibu untuk memberikan informasi dibawah ini. Semua keterangan dan jawaban yang diperoleh semata-mata hanya untuk kepentingan penelitian dan dijamin kerahasiaannya. Oleh sebab itu jawaban Bapak/Ibu/sdr berikan besar sekali artinya bagi kelancaran penelitian ini. Isilah pertanyaan berikut ini dengan memberi tanda (√) pada jawaban yang sesuai dengan pendapat bapak/ibu/saudara, dengan alternative jawaban yang tersedia. Atas bantuan Bapak/Ibu/sdr peneliti mengucapkan terima kasih.

A. PENGHINDARAN RESIKO

No. Pernyataan Jawaban

SS S TS STS 1. Sakit merupakan suatu kejadian yang pasti

terjadi pada diri kita, dan karena itu resiko kerugian karenanya harus dihindari. 2. Pengobatan dengan biaya yang besar

merupakan hal yang sangat saya khawatirkan akan terjadi

3. Walaupun dalam suatuperiode asuransi saya tidak mengalami suatu penyakit yang berarti dalam periode asuransi berikutnya saya akan tetap ikut dan membayar premi.

4. Saya akan melakukan apa saja untuk terhindar dari penyakit.

5. Ketidakpastian kondisi kesehatan saya dimasa yang akan datang mendorong saya untuk ikut program asuransi kesehatan.

6. Banyaknya kebutuhan ekonomi diluar biaya pengobatan merupakan hal yang membuat saya harus mengikuti program asuransi kesehatan

7. Luasnya cakupan pelayanan yang ditanggung BPJS dari pengobatan rawat jalan, rawat inap sampai proses pencegahan membuat saya merasa terhindar dari resiko penyakit yang mungkin saya terima

B. BESARNYA KERUGIAN

No. Pernyataan Jawaban

SS S TS STS 8. Sakit,bagaimanapun juga akan membawa

kerugian finansial pada diri saya.

9. Risiko-risiko finansial yang dapat terjadi ketika sakit antara lain hilngnya waktu kerja dan serta biaya pengobatan dan lain-lain selama sakit.

10. Untuk menghindari kerugian yang membesar ketika sakit saya akan bersedia untuk

mengikuti suatu program asuransi kesehatan 11. Saya akan bersedia mengeluarkan uang untuk

premi asuransi secara rutin apabila saya memiliki penyakit yang kronis

12. Untuk menghindari pembiayaan yang besar untuk pengobatan seperti operasi dan biaya persalinan saya akan mengikuti program asuransi BPJS

13. Kerugian materi yang saya terima akibat sakit akan berkurang apabila saya mengikuti program asuransi kesehatan

14. Dengan mengikuti program BPJS kesehatan akan mengurangi kerugian yang saya derita apabila saya sakit dibandingkan dengan ikut asuransi kesehatan swasta

C. HARGA ASURANSI

Berapa harga asuransi yang mampu bapak/ibu bayar sesuai dengan kemampuan yang bapak/ibu miliki

No. Pernyataan Jawaban

SS S TS STS 8. Sistem pembayaran Premi yang ditawarkan

JKN melalui program BPJS PBPU sudah sesuai dengan keinginan saya.

9. Harga Premi yang ditawarkan JKN melalui program BPJS PBPU sudah sesuai dengan keinginan saya.

D. PENDAPATAN SESEORANG

Berapa jumlah rata-rata pendapatan bapak/ibu dalam sebulan

No. Pernyataan Jawaban

SS S TS STS 10. Pendapatan saya sehari-hari sudah cukup

untuk memenuhi kebutuhan saya sehari-hari. 11. Pendapatan saya sudah sesuai dengan beban

premi yang dibebankan BPJS kepada saya.

E. PERMINTAAN (DEMAND) PESERTA BPJS

Saya telah mendaftarkan diri saya sebagai anggota BPJS PBPU a. Ya

b. Tidak

OUTPUT

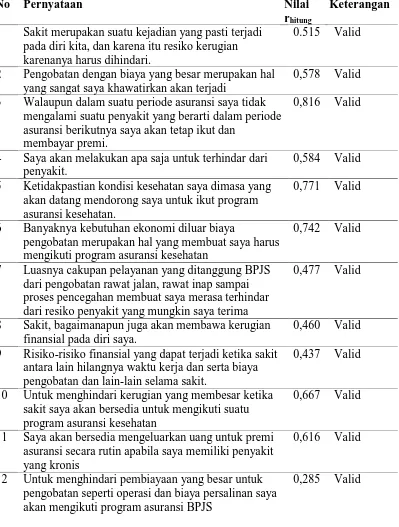

Tabel Hasil Uji Validitas Instrumen Penelitian

No Pernyataan Nilai

rhitung

Keterangan 1 Sakit merupakan suatu kejadian yang pasti terjadi

pada diri kita, dan karena itu resiko kerugian karenanya harus dihindari.

0.515 Valid

2 Pengobatan dengan biaya yang besar merupakan hal yang sangat saya khawatirkan akan terjadi

0,578 Valid

3 Walaupun dalam suatu periode asuransi saya tidak mengalami suatu penyakit yang berarti dalam periode asuransi berikutnya saya akan tetap ikut dan

membayar premi.

0,816 Valid

4 Saya akan melakukan apa saja untuk terhindar dari penyakit.

0,584 Valid

5 Ketidakpastian kondisi kesehatan saya dimasa yang akan datang mendorong saya untuk ikut program asuransi kesehatan.

0,771 Valid

6 Banyaknya kebutuhan ekonomi diluar biaya

pengobatan merupakan hal yang membuat saya harus mengikuti program asuransi kesehatan

0,742 Valid

7 Luasnya cakupan pelayanan yang ditanggung BPJS dari pengobatan rawat jalan, rawat inap sampai proses pencegahan membuat saya merasa terhindar dari resiko penyakit yang mungkin saya terima

0,477 Valid

8 Sakit, bagaimanapun juga akan membawa kerugian finansial pada diri saya.

0,460 Valid

9 Risiko-risiko finansial yang dapat terjadi ketika sakit antara lain hilangnya waktu kerja dan serta biaya pengobatan dan lain-lain selama sakit.

0,437 Valid

10 Untuk menghindari kerugian yang membesar ketika sakit saya akan bersedia untuk mengikuti suatu program asuransi kesehatan

0,667 Valid

11 Saya akan bersedia mengeluarkan uang untuk premi asuransi secara rutin apabila saya memiliki penyakit yang kronis

0,616 Valid

12 Untuk menghindari pembiayaan yang besar untuk pengobatan seperti operasi dan biaya persalinan saya akan mengikuti program asuransi BPJS

0,285 Valid

13 Kerugian materi yang saya terima akibat sakit akan berkurang apabila saya mengikuti program asuransi kesehatan

0,496 Valid

14 Dengan mengikuti program BPJS kesehatan akan mengurangi kerugian yang saya derita apabila saya sakit dibandingkan dengan ikut asuransi kesehatan swasta

0,552 Valid

15 Sistem pembayaran Premi yang ditawarkan JKN melalui program BPJS PBPU sudah sesuai dengan keinginan saya.

0,616 Valid

16 Harga Premi yang ditawarkan JKN melalui program BPJS PBPU sudah sesuai dengan keinginan saya.

0,695 Valid

17 Pendapatan saya sehari-hari sudah cukup untuk memenuhi kebutuhan saya sehari-hari.

0,465 Valid

18 Pendapatan saya sudah sesuai dengan beban premi yang dibebankan BPJS kepada saya.

0,740 Valid

Reliabilitas Instrumen Penelitian

Nilai rii Keterangan

Inter-Item Correlation Matrix

Inter-Item Covariance Matrix

Summary Item Statistics

2.567 .220 3.520 3.300 16.000 .516 19

Item Means

Mean Minimum Maximum Range

Maximum /

Minimum Variance N of Items

Item-Total Statistics

45.38 64.561 .515 . .917

45.48 62.959 .578 . .915

46.44 58.350 .816 . .909

45.86 64.324 .584 . .915

46.30 59.000 .771 . .910

46.34 61.641 .742 . .911

46.08 64.559 .477 . .918

45.26 65.002 .460 . .918

45.32 65.796 .437 . .918

46.24 62.366 .667 . .913

46.26 60.437 .616 . .915

46.00 65.818 .285 . .923

46.02 64.868 .496 . .917

46.22 63.850 .552 . .916

46.50 62.030 .616 . .914

46.64 61.808 .695 . .912

46.48 63.929 .465 . .918

46.66 61.479 .740 . .911

48.56 64.734 .747 . .914

KerugianKat

1 1.0 1.0 1.0

54 54.0 54.0 55.0

39 39.0 39.0 94.0

6 6.0 6.0 100.0

100 100.0 100.0

Sangat t idak setuju Tidak setuju Setuju Sangat set uju Total

Valid

Frequency Percent Valid Percent

Cumulat iv e Percent

PndapatanKat1

32 32.0 32.0 32.0

68 68.0 68.0 100.0

100 100.0 100.0

< UMR >= UMR Total Valid

Frequency Percent Valid Percent

Cumulat iv e Percent

Pendapatan

12000000 10000000

8000000 6000000

4000000 2000000

0 30

20

10

0

Histogram

Mean =3164000 Std. Dev. =1721610.709

N =100 Frequency

Pendapatan

Observed Value

10,000,000 8,000,000

6,000,000 4,000,000

2,000,000 0

-2,000,000

Expected Normal Value 8,000,000

6,000,000

4,000,000

2,000,000

0

-2,000,000

Normal Q-Q Plot of Pendapatan

Demand

78 78.0 78.0 78.0

22 22.0 22.0 100.0

100 100.0 100.0

Belum Mendaf t ar BPJS Telah Mendaf tar BPJS Total

Valid

Frequency Percent Valid Percent

Cumulat iv e Percent

Observed Value

10,000,000 8,000,000

6,000,000 4,000,000

2,000,000 0

Deviation from Normal 3,000,000

2,000,000

1,000,000

0

-1,000,000

Detrended Normal Q-Q Plot of Pendapatan

Crosstabs

Case Processing Summary

100 100.0% 0 .0% 100 100.0%

ResikoKat * Demand

N Percent N Percent N Percent

Valid Missing Total Sangat t idak set uju

Tidak setuju minimum expected count is 1.32.

a.

Crosstabs

Case Processing Summary

100 100.0% 0 .0% 100 100.0%

KerugianKat * Demand

N Percent N Percent N Percent

Valid Missing Total

Cases

KerugianKat * Demand Crosstabulation

1 0 1 minimum expected count is .22.

a.

Crosstabs

Case Processing Summary

100 100.0% 0 .0% 100 100.0%

HargaRK * Demand

N Percent N Percent N Percent

Valid Missing Total

Cases

HargaRK * Demand Crosstabulation

23 3 26 minimum expected count is .88.

a.

Crosstabs

Case Processing Summary

100 100.0% 0 .0% 100 100.0%

PndapatanKat 1 * Demand

N Percent N Percent N Percent

Valid Missing Total

Cases

PndapatanKat1 * Demand Crosstabulation

32 0 32

Computed only f or a 2x2 table a.

0 cells (.0%) hav e expected count less than 5. The minimum expected count is 7. 04.

b.

Logistic Regression

Block 0: Beginning Block

Case Processing Summary

Included in Analy sis Missing Cases

If weight is in ef f ect, see classif ication table f or the total number of cases.

Belum Mendaf t ar BPJS Telah Mendaf tar BPJS

Belum Mendaf t ar BPJS Telah Mendaf tar BPJS

Constant is included in the model. a.

The cut v alue is .500 b.

Block 1: Method = Backward Stepwise (Wald)

Variables in the Equation

-1.266 .241 27.489 1 .000 .282

Constant St ep 0

B S. E. Wald df Sig. Exp(B)

Variabl es not in the Equation

13.344 1 .000

Omnibus Tests of Model Coefficients

73.564 4 .000

A negat iv e Chi-squares v alue indicates that the Chi-squares v alue has decreased f rom the prev ious step.

Estimation terminat ed at iteration number 20 because maximum iterations has been reached. Final solution cannot be f ound.

a.

Estimation terminat ed at iteration number 7 because parameter est imat es changed by less than .001. b.

Classificati on Tablea

Belum Mendaf t ar BPJS Telah Mendaf tar BPJS Demand

Ov erall Percentage

Belum Mendaf t ar BPJS Telah Mendaf tar BPJS

Variables in the Equation

1.791 1.350 1.760 1 .185 5.995 .425 84.472 21.133 5813.506 .000 1 .997 2E+009 .000 . 4.296 1.428 9.046 1 .003 73.387 4.466 1205.983 1.469 1.313 1.252 1 .263 4.346 .331 57.019 -53.686 11627.012 .000 1 .996 .000

2.133 1.012 4.439 1 .035 8.441 1.160 61.401 3.426 1.019 11.307 1 .001 30.742 4.174 226.409 1.817 1.019 3.182 1 .074 6.154 .836 45.306 -11.885 2.622 20.543 1 .000 .000

ResikoKat

Variable(s) entered on step 1: ResikoKat, KerugianKat , HargaKat, Pendapat anKat. a.

Variables not in the Equationb

7.056 1 .008

Variable(s) remov ed on step 2: KerugianKat. a.

Adding the most signif icant v ariable will result in a model which duplicates a prior model.

b.

DAFTAR PUSTAKA

Adisasmito Wiku. 2010 Sistem Kesehatan. Rajagrafindo Persada. Jakarta.

Arikunto, S. 2010. Prosedur penelitian : Suatu Pendekatan Praktik. (Edisi. Revisi). Rineka Cipta. Jakarta.

Asrul Ahmad. 2012. Faktor Penentu Permintaan Layanan Kesehatan Pada Rumah Sakit Umum Pemerintah Kota Makassar. FKM UNHAS. Makassar.

Azwar Azrul. 2010. Pengantar administrasi kesehatan, edisi ke tiga. Binarupa Aksara. Jakarta.

Azwar, S. 2012. Metode Penelitian. Pustaka Pelajar. Yogyakarta.

Burhan. 2009. Statistik Terapan untuk Penelitian Ilmu-ilmu Sosial. Gadjah Mada University Press. Yogyakarta.

Dahlan Siamat, 2004. Manajemen Lembaga Keuangan, Edisi Keempat. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Dewan Jaminan Sosial Nasional. 2012. Peta Jalan Jaminan Kesehatan Nasional. DJSN. Jakarta

Dinas Kesehatan Kota Medan. 2014. Profil Kesehatan Provinsi Sumatera Utara Tahun 2013. Medan.

Feldstein PJ. 2005. Health Care Economics Sixth Edition. California.

Grossman Michael. 1972. On The Concept of Health Capital and Demand for Health Journal of Political Economic. Vol. 80.

Hediyati S.Y. 2001. Analisis Pola pemanfaatan Kartu Sehat Pada Program Jaring Pengaman Sosial Bidang Kesehatan

Ilyas Yaslis. 2006. Asuransi Kesehatan : Review Utilisasi, Manajemen Klaim dan Fraud (Kecurangan) Asuransi Kesehatan. Fakultas Kesehatan Masyarakat Universitas Indonesia. Jakarta.

Kemenkes RI. 2014. Buku Pegangan Sosialisasi Jaminan Kesehatan Nasional Dalam Sistem Jaminan Sosial Nasional, Jilid 1. Kementerian Kesehatan RI.

Maharani P.V. 2015. Analisis Faktor-Faktor yang Mempengaruhi Masyarakat Di Kota Singaraja Memiliki Program Asuransi Unitlink. Universitas Pendidikan Ganesha Singaraja.

Muslehuddin Muhammad, 1999. Menggugat Asuransi Modern. PT Lentera. Basritama, Jakarta.

Notoatmodjo, Soekidjo. 2003. Pendidikan Dan Perilaku Kesehatan. Rineka. Cipta.

Notoadmodjo Soekidjo. 2010. Promosi Kesehatan Teori Dan Aplikasi. Rineka Cipta.

Pallutturi Sukri. 2005. Ekonomi Kesehatan. Penerbit : Bagian Administrasi dan Kebijakan Kesehatan FKM UNHAS.

Parung Jennyfer. 2014. Analisis Permintaan Jasa Pelayanan Kesehatan Di Kabupaten Toraja Utara

Peraturan Presiden Republik Indonesia Nomor 111 Tahun 2013 Tentang Perubahan Atas Peraturan Presiden Nomor 12 Tahun 2013 Tentang Jaminan Kesehatan. Jakarta

Republik Indonesia. 2004. Undang-Undang RI Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional.

Sarwono Yuli Eko.2011. Analisis Permintaan Masyarakat Akan Pusat Kesehatan Masyarakat di Kota Semarang

Sebayang R.I. 2006. Analisis Pemanfaatan Pelayanan Kesehatan Dasar Puskesmas Oleh Keluarga Miskin Peserta Jaminan Pemeliharaan Kesehatan Masyarakat Miskin (JPKMM) di Wilayah Kecamatan Warungkondang Kabupaten Cianjur tahun 2005 (Thesis) Depok :Program Pascasarjana Fakultas Kesehatan Masyarakat Universitas Indonesia.

Sugiyono. 2011.Metode Penelitian Kuantitatif, Kualiatatif, dan R & D. Alfabeta. Bandung

Thabrany, Hasbullah. Jaminan Kesehatan Nasional. PT.Grafindo Persada. Jakarta.

Todaro. M.P., 2000. Pembangunan Ekonomi di Dunia Ketiga (H.Munandar, Trans. Edisi Ketujuh ed.). Erlangga. Jakarta.

Undang-Undang Republik Indonesia. Nomor 40 Tahun 2004 Tentang Sistem Jaminan Sosial Nasional. Jakarta

Wasis Budiarto.1996. Elastisitas Permintaan upaya Kesehatan Di Kabupaten Ponorogo

36

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian survey analitik dengan pendekatan

cross sectional study untuk menjelaskan hubungan antara variabel independen

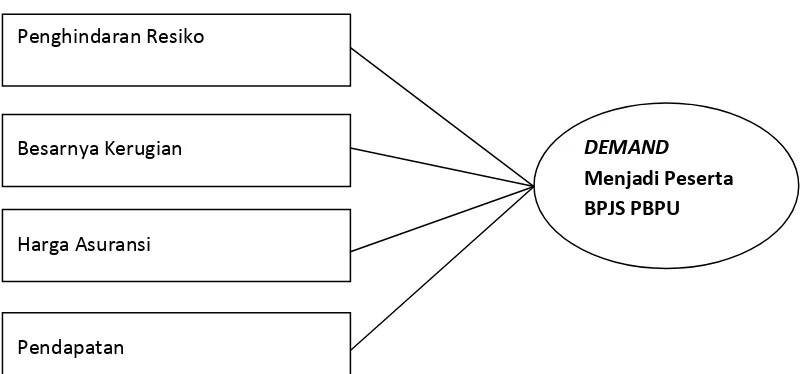

yaitu Besarnya Kerugian, Penndapata, Harga Asuransi, dan Resiko Sakit dengan

variabel dependennya yaitu Demand Menjadi Peserta BPJS PBPU. 3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di wilayah kerja Puskesmas Padang Bulan

Selayang II. Waktu penelitian dilakukan dari bulan juli tahun 2016 sampai dengan selesai.

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi dalam penelitian ini adalah seluruh masyarakat kategori pekerja

bukan penerima upah di wilayah kerja Puskesmas Padang Bulan Selayang II berdasarkan data puskesmas yaitu sebanyak 38.936 orang.

3.3.2 Sampel

Sampel dalam penelitian ini dipilih secara Proportioned Random Sampling di wilayah kerja Puskesmas Padang Bulan Selayang II dengan jumlah

sampel berdasarkan rumus dari Slovin dalam Sugiyono (2011) dengan formula sebagai berikut :

37

Keterangan : n = Jumlah sampel

N = Jumlah populasi

d = Derajat kesalahan (10 %)

Maka, hasil dari penentuan sampel data penelitian ini adalah

Dengan proporsi sebagai berikut :

Peserta PBPU Jumlah Sampel (%) Jumlah

Terdaftar (9684/38936) x 100 24,8 % 25 sampel

Tidak Terdaftar (29252/38936) x 100 75,2 % 75 sampel

Sumber :Profil Kecamatan Medan Selayang

Kriteria inklusi dari sampel tersebut adalah sebagai berikut :

a) Peserta BPJS Kesehatan mandiri golongan PBPU (pekerja bukan penerima upah) atau

b) Calon peserta BPJS Kesehatan mandiri atau sementara dalam pengurusan kepesertaan.

c) Masyarakat golongan PBPU yang belum mendaftar sebagai peserta BPJS

Kesehatan mandiri. 3.4 Pengumpulan Data 3.4.1 Data Primer

Data primer diperoleh melalui wawancara langsung dengan peserta pembayar mandiri BPJS Kesehatan wilayah kerja Puskesmas Padang Bulan

38

Selayang II. Data dikumpulkan dengan menggunakan teknik isian dengan menggunakan daftar isian/tabel isian sebagai alat bantu mendapatkan data secara

sistematis.

3.4.2 Data Sekunder

Data sekunder yang dikumpulkan melalui Laporan BPJS Kesehatan tahun 2015 mengenai jumlah peserta penerima bantuan iuran (PBI) dan Non

penerima bantuan iuran (Non-PBI) di wilayah kerja Puskesmas Padang Bulan Selayang II.

3.5 Definisi Operasional dan Aspek Pengukuran 3.5.1 Definisi operasional

Variabel Definisi Operasional

Resiko sakit → Sudut pandangdan perilaku peserta BPJS Mandiri tentang ketidakpastian saat ia mengalami sakit yang mendorongnya untuk melakukan tindakan antisipatif dengan memanfaatkan JKN.

Besarnya kerugian → Perkiraan peserta BPJS Mandiri terhadap risiko-risiko finansial yang harus ditanggung ketika sakit

Harga Asuransi → Besarnya uang yang bersedia responden bayarkan untuk memperoleh asuransi kesehatan sesuai tingkatan harga yang ditawarkan BPJS dengan sekala ukur rasio. Pendapatan → Jumlah penghasilan yang diterima setiap bulannya

untuk memenuhi kebutuhan rumah tangga dengan sekala ukur rasio.

Demand menjadi peserta BPJS PBPU

→ Status responden sudah mendaftarkan atau belum mendaftarkan dirinya sebagai peserta BPJS Kesehatan.

39

3.5.2 Aspek pengukuran

Variabel Bobot Nilai

1 Variabel = 1 Indikator

Bobot Nilai 1 Variabel = 7 Indikator Resiko Sakit

3.6 Validitas dan Reabilitas Instrumen

Sebelum penelitian dilakukan, instrumen yang digunakan untuk

mengambil data yang sebenarnya, terlebih dahulu dilakukan ujicoba / tryout instrumen, untuk mengetahui tingkat kesahihan (validitas) dan keandalan

(reliabilitas). Suharsimi Arikunto (2010) menyatakan bahwa tujuan ujicoba instrumen yang berhubungan dengan kualitas adalah upaya untuk mengetahui validitas dan reliabilitas.

Suatu instrumen itu valid, apabila dapat mengukur apa yang hendak diukur. Sedangkan tinggi reliabilitas menunjukkan bahwa instrumet tersebut dapat

mengukur apa yang dimaksud dalam menjawab pertanyaan atau pernyataan diantara subjek.

Data yang baik adalah data yang sesuai dengan kenyataan yang

sebenarnya dan data tersebut bersifat tetap dan dapat dipercaya. Data yang sesuai

40

dengan kenyataannya disebut data valid dan data yang dipercaya disebut dengan data reliabel. Agar dapat diperoleh data yang valid dan reliabel, maka instrumen

penilaian yang digunakan untuk mengukur objek yang akan dinilai baik tes atau nontes harus memiliki bukti validitas dan reliabilitas. Penelitian evaluasi muatan

lokal keterampilan juga menggunakan instrumen yang harus dilakukan ujicoba untuk mengetahui tingkat validitas (kesahihan) dan reliabilitas (keandalan).

3.6.1 Uji validitas

Validitas merupakan derajat ketepatan antara data yang terjadi pada objek penelitian dengan daya yang dapat dilaporkan oleh peneliti (Sugiyono,

2010). Pengujian validitas pada penelitian evaluatif ini menggunakan logical validity (validitas logis). Validitas logis untuk sebuah instrumen menunjuk pada

kondisi sebuah instrumen yang memenuhi syarat valid berdasarkan hasil penalaran dan rasional. Instrumen yang diuji validitasnya adalah intrumen komponen konteks, masukan, proses dan hasil.

Uji validitas pada penelitian ini menggunakan teknik uji validitas korelasi product moment yang dikemukakan oleh Pearson. Rumus tersebut adalah:

√

Keterangan :

= Koefisien korelasi X = Skor butir

Y = Skor total yang diperoleh

N = Jumlah responden

41

∑X2 = Jumlah kuadrat nilai X

∑Y2 = Jumlah kuadrat nilai Y (Arikunto, 2010)

Hasil perhitungan rxy atau rhitung dikonsultasikan dengan nilai rtabel dengan taraf signifikan 5%. Jika harga rhitung lebih besar dari rtabel maka dapat dikatakan

item tersebut valid. Untuk rtabel dengan jumlah responden 100 orang adalah 0,1946 (Burhan, 2009).

Apabila nilai rhitung lebih besar dari 0,1946 maka item tersebut dapat dikatakan valid. Berikut ini adalah hasil ujicoba instrumen: pernyataan no 1 mempunyai nilai rhitung 0,515 > 0,1946 yang artinya pernyataan no 1 valid untuk

dimasukkan ke dalam instrument penelitian. Pernyataan no 2 mempunyai nilai rhitung 0,578 > 0,1946 yang artinya pernyataan no 1 valid untuk dimasukkan

kedalam instrument penelitian. Pernyataan no 2 mempunyai nilai rhitung 0,578 > 0,1946 yang artinya pernyataan no 2 valid untuk dimasukkan kedalam instrument penelitian. Pernyataan no 3 mempunyai nilai rhitung 0,816 > 0,1946 yang artinya

pernyataan no 3 valid untuk dimasukkan kedalam instrument penelitian. Pernyataan no 4 mempunyai nilai rhitung 0,584 > 0,1946 yang artinya pernyataan no

4 valid untuk dimasukkan kedalam instrument penelitian. Pernyataan no 5 mempunyai nilai rhitung 0,771 > 0,1946 yang artinya pernyataan no 5 valid untuk dimasukkan kedalam instrument penelitian.

Pernyataan no 6 mempunyai nilai rhitung 0,5742 > 0,1946 yang artinya pernyataan no 6 valid untuk dimasukkan kedalam instrument penelitian.

Pernyataan no 7 mempunyai nilai rhitung 0,477 > 0,1946 yang artinya pernyataan no 7 valid untuk dimasukkan kedalam instrument penelitian. Pernyataan no 8

42

mempunyai nilai rhitung 0,460 > 0,1946 yang artinya pernyataan no 8 valid untuk dimasukkan kedalam instrument penelitian. Pernyataan no 9 mempunyai nilai

rhitung 0,437 > 0,1946 yang artinya pernyataan no 9 valid untuk dimasukkan kedalam instrument penelitian. Pernyataan no 10 mempunyai nilai rhitung 0,667 >

0,1946 yang artinya pernyataan no 10 valid untuk dimasukkan kedalam instrument penelitian.

Pernyataan no 11 mempunyai nilai rhitung 0,616 > 0,1946 yang artinya pernyataan no 11 valid untuk dimasukkan kedalam instrument penelitian. Pernyataan no 12 mempunyai nilai rhitung 0,285 > 0,1946 yang artinya pernyataan

no 12 valid untuk dimasukkan kedalam instrument penelitian. Pernyataan no 13 mempunyai nilai rhitung 0,496 > 0,1946 yang artinya pernyataan no 13 valid untuk

dimasukkan kedalam instrument penelitian. Pernyataan no 14 mempunyai nilai rhitung 0,552 > 0,1946 yang artinya pernyataan no 14 valid untuk dimasukkan kedalam instrument penelitian. Pernyataan no 15 mempunyai nilai rhitung 0,616 >

0,1946 yang artinya pernyataan no 15 valid untuk dimasukkan kedalam instrument penelitian.

Pernyataan no 16 mempunyai nilai rhitung 0,695 > 0,1946 yang artinya pernyataan no 16 valid untuk dimasukkan kedalam instrument penelitian. Pernyataan no 17 mempunyai nilai rhitung 0,465 > 0,1946 yang artinya pernyataan

no 17 valid untuk dimasukkan kedalam instrument penelitian. Pernyataan no 18 mempunyai nilai rhitung 0,740 > 0,1946 yang artinya pernyataan no 18 valid untuk

dimasukkan kedalam instrument penelitian. Tabel hasil uji validitas dapat di lihat pada bagian lampiran.

43

3.6.2 Uji reliabilitas

Reliabilitas menunjuk pada pengertian bahwa instrumen yang digunakan

dapat mengukur sesuatu yang diukur secara konsisten dari waktu ke waktu. Syarat kualifikasi suatu instrumen pengukur adalah konsisten, keajegan, atau tidak

berubah-ubah (Azwar, 2012). Instrumen yang diuji reliabilitasnya adalah instrumen yang dibuat oleh peneliti. Dalam hal ini instrumen tersebut adalah

instrumen komponen konteks, masukan, proses dan hasil.

Reliabilitas ditentukan atas dasar proporsi varian total yang merupakan varian total sebenarnya. Makin besar proporsi tersebut berarti makin tinggi

reliabilitasnya. Untuk menguji reliabilitas instrumen yang akan digunakan dalam penelitian ini digunakan rumus koefisien Alpha karena skor pada butir-butir

instrumen merupakan skor bertingkat yaitu antara 1 sampai 4 atau 1 sampai 5. Menurut Arikunto (2010), instrumen yang berbentuk multiple choice (pilihan ganda) maupun skala bertingkat maka reliabilitasnya dihitung dengan

menggunakan rumus Alpha. Rumus tersebut adalah :

둀 [ ] [ ]

Keterangan :

rii = Reliabilitas instrument

k = Banyaknya butir pernyataan = Jumlah varian butir penyataan

= Varian total

44

Untuk menyatakan reliabilitas instrumen, digunakan interpretasi terhadap koefisien korelasi, yaitu :

Antara 0,800 s/d 1,000 sangat tinggi 0,600 s/d 0,800 tinggi

0,400 s/d 0,600 cukup 0,200 s/d 0,400 rendah

0,000 s/d 0,200 sangat rendah (Arikunto, 2010)

Hasil uji reliabilitas instrument didapat nilai 0,921 yang berarti realibilitas instrument penelitian tinggi.

3.7 Pengolahan Dan Penyajian Data 3.7.1 Pengolahan Data

a. Edit Data

Tahap ini merupakan tahap kegiatan membersihkan data yang telah terkumpul, baik cara pengisian, kesalahan pengisian, serta konsistensi dari setiap

jawaban yang terdapat pada kuesioner. b. Coding (Pemberian Kode)

Data yang telah diteliti kelengkapannya diberikan kode secara manual sebelum di-entry ke dalam komputer.

c. Entry (Pemasukan Data ke dalam Komputer)

Data yang telah diberikan kode diperiksa seluruhnya, dimasukkan kedalam komputer untuk diolah.

45

d. Cleaning Data Entry

Pemeriksaan kembali semua data yang telah di-entry untuk menghindari

terjadinya kesalahan dalam entry data yang dapat memberikan hasil akhir yang kurang tepat.

e. Tabulasi

Tabulasi data dengan bantuan computer sesuai dengan variabel yang

diteliti dan kebutuhan analisis untuk memudahkan proses pengolahan data. 3.7.2 Penyajian Data

Hasil pengolahan data tersebut disajikan dalam bentuk narasi tabel

distribusi frekuensi disertai dengan interpretasi.

3.8 Analisis Data

Analisis yang digunakan dalam penelitian ini adalah uji Chi Square dan uji Regresi Logistic Berganda. Uji Chi Square adalah uji yang digunakan untuk mengestimasi atau mengetahui frekuensi hasil observasi dengan frekuensi yang

diharapkan dari sampel apakah terdapat hubungan atau perbedaan yang signifikan atau tidak. Uji Chi Square melihat hubungan atau perbedaan antara variabel yang

berbentuk kategorik (nominal dan ordinal). Uji signifikan dilihat dengan menggunakan CI 95% (P value < 0,05). Kesimpulan tingkat kemaknaan dapat dilakukan apabila hasil uji sebagai berikut :

1. P-value ≤ 0,05 menunjukkan hasil adalah signifikan 2. P-value > 0,05 menunjukkan hasil adalah tidak signifikan

Analisis multivariat dilakukan untuk mengetahui kecenderungan variabel bebas mana yang lebih berpengaruh terhadap variabel terikat. Langkah

46

pertama yang akan dilakukan adalah melakukan seleksi bivariat masing-masing variable independen dan variabel dependen. Karena variabel dependennya adalah

kategorik dikotom yaitu baik atau kurang baik maka uji yang digunakan adalah uji regresi logistik.

Adapun langkah yang harus diperhatikan dalam analisis regresi logistik adalah variabel bebas yang pengaruh signifikan kemudian dimasukkan ke dalam

model regresi logistik multivariat untuk mengetahui pengaruh secara bersama-sama antara variabel bebas dengan variabel terikat. Didalam penentuan model yang cocok dilakukan dengan melihat nilai dari Wald Statistik dan Exp(B) untuk

masing-masing variabel bebas dengan batas nilai p ≤ 0.25 . Model regresi logistik ganda:

g(x) = β0 + β1x1 + β2x2 +…..+ βpxp

Nilai kritis dalam pengujian hipotesis terhadap koefisien regresi ditentukan dengan menggunakan tabel distribusi normal dengan tingkat

kepercayaan (level of significance) yang umum digunakan adalah 5%.

47

BAB IV

HASIL PENELITIAN

4.1 Gambaran Umum Lokasi Penelitian 4.1.1 Lokasi Puskesmas

Puskesmas PB Selayang II terletak di Jalan Bunga Wijaya Kesuma Pasar IV gg. Puskesmas Kecamatan Medan Selayang Kota Medan.

4.1.2 Wilayah Kerja Puskesmas

Dalam melaksanakan kegiatannya Puskesmas PB Selayang II mempunyai wilayah yang meliputi :

a. Luas Wilayah Kerja : 2.379 Ha

b. Jumlah Kepala Keluarga : 24.692 jiwa

c. Enam Kelurahan yaitu

1. Kelurahan PB. Selayang I 2. Kelurahan PB. Selayang II

3. Kelurahan Tanjung Sari 4. Kelurahan Asam Kumbang

5. Kelurahan Beringin 6. Kelurahan Sempakata d. Batas-batas wilayah kerja

1. Utara : Kecamatan Medan Baru 2. Selatan : Kecamatan Medan Tuntungan

3. Barat : Kecamatan Medan Sunggal 4. Timur : Kecamatan Medan Johor

48

e. Dalam melaksanakan kegiatan Puskesmas Medan Sunggal dibantu oleh 2 Puskesmas Pembantu, yaitu:

1. Puskesmas Pembantu Asam Kumbang, di Kelurahan Asam Kumbang

2. Puskesmas Pembantu Tanjung Sari, di Kelurahan Tanjung Sari Puskesmas Medan PB Selayang II terdiri dari 6 kelurahan dengan

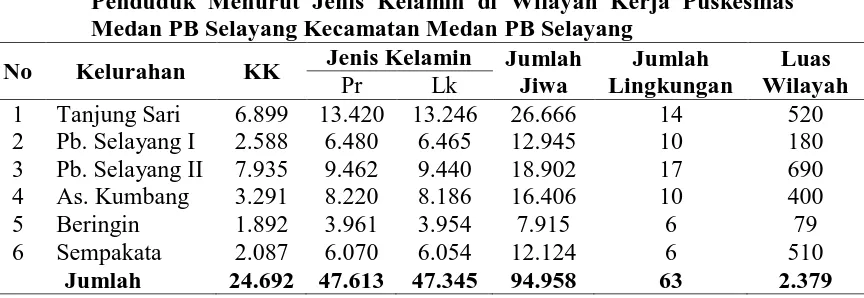

jumlah penduduk 126.437 jiwa yang terdiri dari 24.692 kepala keluarga. Distribusi jumlah penduduk berdasarkan wilayah kerja Puskesmas Medan PB Selayang II.

Tabel 4.1 Distribusi Jumlah Penduduk Berdasarkan Kelurahan dan Jumlah Penduduk Menurut Jenis Kelamin di Wilayah Kerja Puskesmas Medan PB Selayang Kecamatan Medan PB Selayang

No Kelurahan KK Jenis Kelamin Jumlah

4.1.3 Sarana dan Prasarana Kesehatan

Untuk lebih memudahkan masyarakat mendapatkan pelayanan

kesehatan, maka Puskesmas Medan PB Selayang II saat ini mempunyai dua buah Puskesmas Pembantu PB Selayang II, yaitu Puskesmas Pembantu Asam

Kumbang dan Puskesmas Pembantu Tanjung Sari.

49

4.2 Analisis Univariat 4.2.1 Karakteristik responden

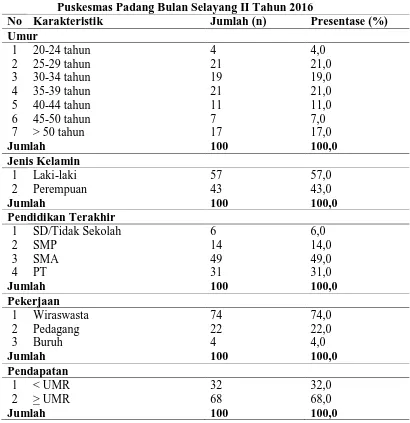

Karakteristik responden meliputi, kelompok umur, jenis kelamin, pekerjaan, pendidikan terakhir dan jumlah pendapatan. Berdasarkan hasil

penelitian diketahui bahwa terdapat 4 responden dengan umur antara 20-24 tahun (4%), 21 responden antara 25-29 tahun (21,0%), 19 responden antara 30-34tahun

(19,0%), 21 responden berumur antara 30-34 tahun (21,0%), 11 responden berumur antara 40-44 tahun (11,0), 7 responden berumur antara 45-49 tahun (7%) dan 17 responden diatas 50 tahun (17%).

Berdasarkan karakteristik jenis kelamin menunjukkan bahwa terdapat 57 responden laki-laki (57%) dan 43 responden perempuan (43%). Karakterisrik

pendidikan terakhir menunjukkan responden yang terbanyak adalah SMA/sederajat sebanyak 49 responden (49%) sedangkan tingkat pendidikan yang lain yaitu Perguruan Tinggi 31 responden (31%), SMP sebanyak 14 responden

(14%) serta tidak sekolah dan SD/sederajat sebanyak 6 responden (6%).

Karakteristik pekerjaan menunjukkan responden yang terbanyak adalah

wiraswasta sebanyak 74 responden (74%), pedagang sebanyak 20 responden (20%), buruh sebanyak 4 responden (4%). Karakteristik jumlah pendapatan menunjukkan jumlah responden yang terbanyak adalah dengan pendapatan

>UMR sebanyak 68 responden (68%) dan yang terendah yaitu responden dengan pendapatan <UMR sebanyak 32 responden (32%). Distribusi responden

berdasarkan karakteristik dapat dilihat pada tabel berikut:

50

Tabel 4.2 Distribusi Berdasarkan Karakteristik Responden Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016

No Karakteristik Jumlah (n) Presentase (%)

Umur

4.2.2 Faktor Penghindaran Resiko (Risk Avertion)

Untuk menggambarkan penilaian responden terhadap penghindaran

risiko responden terhadap Permintaan BPJS PBPU, maka diukur melalui 7 pertanyaan yang terdiri dari sudut pandang menyikapi risiko sakit, jenis

pengobatan yang dikhawatirkan terjadi dan permintaan askes periode berikutnya jika jarang mendapat sakit yang serius. Distribusi frekuensi jawaban responden dapat dilihat pada bagian lampiran.

51

Tabel 4.3 menunjukkan bahwa dari 100 responden terdapat 6 responden (6,0%) dengan kategori penghindaran resiko sangat setuju, 36 responden (36,0%)

dengan kategori penghindaran resiko setuju, 52 responden (52,0%) dengan kategori penghindaran resiko tidak setuju dan terdapat 6 responden (6,0%) dengan

kategori penghindaran resiko sangat tidak setuju dalam Permintaan BPJS PBPU di wilayah kerja Puskesmas Padang Bulan Selayang II tahun 2016.

Distribusi penghindaran risiko responden terhadap Permintaan BPJS PBPU dapat dilihat pada tabel berikut:

Tabel 4.3 Distribusi Responden Berdasarkan Penghindaran Risiko Terhadap Permintaan BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016.

Penghindaran Resiko F %

Sangat setuju 6 6,0

Setuju 36 36,0

Tidak setuju 52 52,0

Sangat tidak setuju 6 6,0

Total 100 100,0

4.2.3 Faktor Besarnya Kerugian (The Magnitude of the Loss)

Untuk menggambarkan penilaian responden terhadap besarnya kerugian

responden terhadap Permintaan BPJS PBPU, maka diukur melalui 7 pertanyaan yang terdiri dari indikator kerugian finansial yang dialami dan perkiraan risiko finansial ketika sakit. Distribusi frekuensi jawaban responden dapat dilihat pada

bagian lampiran.

Tabel 4.4 menunjukkan bahwa dari 100 responden terdapat 6 responden

(6,0%) dengan kategori besarnya kerugian sangat setuju, 39 responden (39,0%) dengan kategori besarnya kerugian setuju, 54 responden (54,0%) dengan kategori besarnya kerugian tidak setuju dan terdapat 1 responden (1,0%) dengan kategori

52

besarnya kerugian sangat tidak setuju dalam Permintaan BPJS PBPU di wilayah kerja Puskesmas Padang Bulan Selayang II tahun 2016.

Distribusi penghindaran risiko responden terhadap Permintaan BPJS PBPU dapat dilihat pada tabel berikut:

Tabel 4.4 Distribusi Responden Berdasarkan Besarnya Kerugian Terhadap Permintaan BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016.

Besarnya Kerugian f %

Sangat setuju 6 6,0

Setuju 39 39,0

Tidak setuju 54 54,0

Sangat tidak setuju 1 1,0

Total 100 100,0

4.2.4 Faktor Harga Asuransi (The Price of Insurance)

Untuk menggambarkan penilaian responden terhadap harga asuransi terhadap Permintaan BPJS PBPU, makadiukur melalui 2 pertanyaan yang terdiri dari indikator sistem pembayaran premi dan harga premi. Distribusi frekuensi

jawaban responden dapat dilihat pada bagian lampiran.

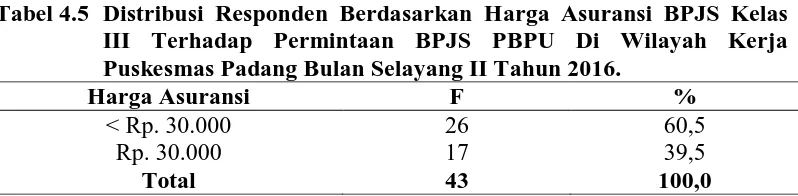

Tabel 4.5 menunjukkan bahwa dari 43 responden terdapat26 responden

(60,5%) yang bersedia membayar biaya premi < Rp. 30.000 dan terdapat 17 responden (39,5%) yang bersedia membayar biaya premi sebesar Rp. 30.000 dalam Permintaan BPJS PBPU di wilayah kerja Puskesmas Padang Bulan

Selayang II tahun 2016.

Distribusi faktor Harga Asuransi terhadap Permintaan BPJS PBPU yaitu

jumlah uang dalam rupiah yang bersedia dibayarkan responden untuk mendapatkan asuransi dibagi sesuai kategori kelas BPJS dapat dilihat pada tabel berikut:

53

Tabel 4.5 Distribusi Responden Berdasarkan Harga Asuransi BPJS Kelas III Terhadap Permintaan BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016.

Harga Asuransi F %

< Rp. 30.000 26 60,5

Rp. 30.000 17 39,5

Total 43 100,0

Tabel 4.6 menunjukkan bahwa dari 42 responden terdapat 26 responden (61,9%) yang bersedia membayar biaya premi antara > Rp. 30.000 - < Rp.50.000

dan terdapat 16 responden (38,1%) yang bersedia membayar biaya premi sebesar Rp. 50.000 dalam Permintaan BPJS PBPU di wilayah kerja Puskesmas Padang

Bulan Selayang II tahun 2016.

Tabel 4.6 Distribusi Responden Berdasarkan Harga Asuransi BPJS Kelas II Terhadap Permintaan BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016.

Harga Asuransi F %

> Rp. 30.000 - < Rp. 50.000 26 61,9

Rp. 50.000 16 38,1

Total 42 100,0

Tabel 4.7 menunjukkan bahwa dari 15 responden terdapat 11 responden

(73,3%) yang bersedia membayar biaya premi antara > Rp. 50.000 - < Rp.80.000 dan terdapat 4 responden (26,7%) yang bersedia membayar biaya premi > Rp.

80.000 dalam Permintaan BPJS PBPU di wilayah kerja Puskesmas Padang Bulan Selayang II tahun 2016.

Tabel 4.7 Distribusi Responden Berdasarkan Harga Asuransi BPJS Kelas I Terhadap Permintaan BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang I Tahun 2016.

Harga Asuransi F %

> Rp. 50.000 - < Rp. 80.000 11 73,3

> Rp. 80.000 4 26,7

Total 15 100,0

54

4.2.5 Faktor Pendapatan Responden (The Income of the Individual)

Untuk menggambarkan penilaian responden terhadap faktor pendapatan

responden terhadap Permintaan BPJS PBPU, maka diukur melalui 2 pertanyaan yang terdiri dari kecukupan pendapatan untuk kebutuhan sehari-hari dan

kesesuaian pendapatan dengan beban premi. Distribusi frekuensi jawaban responden dapat dilihat pada bagian lampiran.

Tabel 4.8 menunjukkan bahwa dari 100 responden terdapat 68 responden (68,0%) yang memiliki pendapatan >UMRdan terdapat 32 responden (32,0%) yang memiliki kategori pendapatan <UMR dalam Permintaan BPJS PBPU di

wilayah kerja Puskesmas Padang Bulan Selayang II tahun 2016.

Distribusi pendapatan responden terhadapPermintaan BPJS PBPU dapat

dilihat pada tabel berikut:

Tabel 4.8 Distribusi Responden Berdasarkan Pendapatan Responden Terhadap Permintaan BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016.

Pendapatan Responden F %

> UMR 68 68,0

< UMR 32 32,0

Total 100 100,0

4.2.6 Demand Masyarakat Untuk Menjadi Peserta BPJS PBPU di

Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016. Untuk menggambarkan penilaian responden terhadap Permintaan BPJS PBPU, maka diukur melalui 1 pertanyaan yaitu apakah responden sudah

memanfaatkan BPJS PBU. Tabel 4.9 menunjukkan bahwa dari 100 responden terdapat 22 responden (22,0%) yang telah atau sedang mendaftar BPJS PBPU dan

55

terdapat 78 responden (78,0%) yang belum mendaftar untuk menjadi peserta BPJS PBPU di wilayah kerja Puskesmas Padang Bulan Selayang II tahun 2016.

Distribusi pendapatan responden terhadap Permintaan BPJS PBPU dapat dilihat pada tabel berikut:

Tabel 4.9 Distribusi Responden Berdasarkan Demand Masyarakat Untuk Menjadi Peserta BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016.

Permintaan BPJS PBPU F %

Sudah Mendaftar 22 22,0

Belum Mendaftar 78 78,0

Total 100 100,0

4.3 Analisis Bivariat

Analisis bivariat digunakan untuk mengetahui hubungan variabel

independen dengan variabel dependen maka analisis statistik menggunakan uji chi-square dengan derajat kepercayaan α=0,05. Adapun hasil analisis bivariat untuk melihat hubungan dengan menggunakan chi-square dapat dilihat pada tabel

berikut:

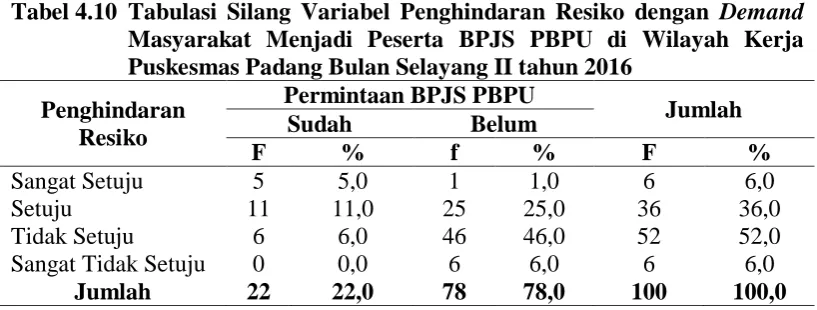

4.3.1 Tabulasi Silang Variabel Penghindaran Resiko dengan Demand Masyarakat Menjadi Peserta BPJS PBPU di Wilayah Kerja Puskesmas Padang Bulan Selayang II tahun 2016

Tabel 4.10 menunjukkan bahwa dari 6 responden yang memiliki

penghindaran risiko kategori sangat setuju terdapat 5 responden yang sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU,

dari 36 responden yang memiliki penghindaran risiko kategori setuju terdapat 11 responden yang sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU, dari 52 responden yang memiliki penghindaran risiko

kategori tidak setuju terdapat 6 responden yang sudah mendaftarkan atau sedang

56

mendaftarkan diri untuk menjadi peserta BPJS PBPU dan dari 6 responden yang memiliki penghindaran risiko kategori sangat tidak setuju tidak terdapat

responden yang sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU.

Hasil uji statistik untuk mengetahui hubungan penghindaran resiko dengan demand masyarakat menjadi peserta BPJS PBPU di wilayah kerja

puskesmas Padang Bulan Selayang II Tahun 2016 dapat dilihat pada tabel berikut: Tabel 4.10 Tabulasi Silang Variabel Penghindaran Resiko dengan Demand Masyarakat Menjadi Peserta BPJS PBPU di Wilayah Kerja Puskesmas Padang Bulan Selayang II tahun 2016

Penghindaran

Hasil uji statistik dengan menggunakan uji chi-square diperoleh nilai p =

0,0001, karena nilai p < 0,05 maka ada hubungan antara penghindaran risiko dengan demand menjadi peserta BPJS PBPU.

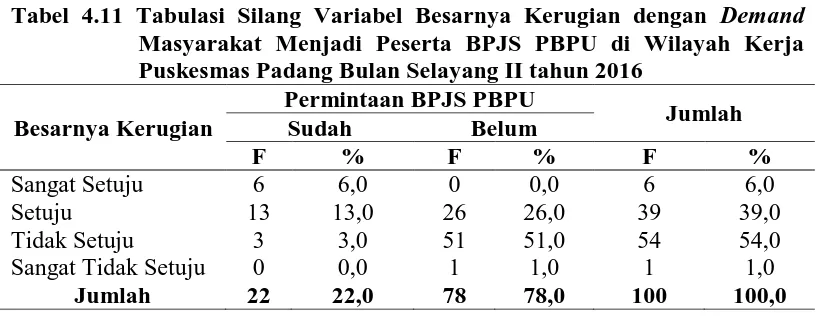

4.3.2 Tabulasi Silang Variabel Besarnya Kerugian dengan Demand Masyarakat Menjadi Peserta BPJS PBPU di Wilayah Kerja Puskesmas Padang Bulan Selayang II tahun 2016

Tabel 4.11 menunjukkan bahwa dari 6 responden yang memiliki besarnya kerugian kategori sangat setuju terdapat 6 responden yang sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU,

dari 39 responden yang memiliki besarnya kerugian kategori setuju terdapat 13 responden yang sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi

57

peserta BPJS PBPU, dari 54 responden yang memiliki besarnya kerugian kategori tidak setuju terdapat 3 responden yang sudah mendaftarkan atau sedang

mendaftarkan diri untuk menjadi peserta BPJS PBPU dan dari 1 responden yang memiliki besarnya kerugian kategori sangat tidak setuju tidak terdapat responden

yang sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU.

Hasil uji statistik untuk mengetahui hubungan besarnya kerugian dengan demand masyarakat menjadi peserta BPJS PBPU di wilayah kerja puskesmas

Padang Bulan Selayang II Tahun 2016 dapat dilihat pada tabel berikut:

Tabel 4.11 Tabulasi Silang Variabel Besarnya Kerugian dengan Demand Masyarakat Menjadi Peserta BPJS PBPU di Wilayah Kerja Puskesmas Padang Bulan Selayang II tahun 2016

Besarnya Kerugian

Hasil uji statistik dengan menggunakan uji chi-square diperoleh nilai p =

0,0001, karena nilai p < 0,05 maka ada hubunganantara penghindaran risiko dengan demand menjadi peserta BPJS PBPU.

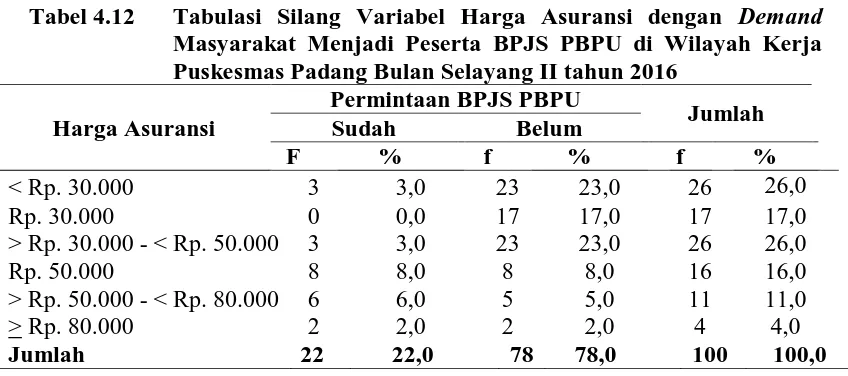

4.3.3 Tabulasi Silang Variabel Harga Asuransi dengan Demand Masyarakat Menjadi Peserta BPJS PBPU di Wilayah Kerja Puskesmas Padang Bulan Selayang II tahun 2016

Tabel 4.12 menunjukkan bahwa dari 26 responden yang bersedia membayar premi < Rp. 30.000 terdapat 3 responden yang sudah mendaftarkan

58

atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU, dari 17 yang bersedia membayar premi Rp. 30.000 tidak terdapat responden yang sudah

mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU, dari 26 responden yang bersedia membayar premi > Rp. 30.000 - < Rp. 50.000

terdapat 3 responden yang sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU, dari 16 responden yang bersedia membayar

premi sebesar Rp. 50.000 terdapat 8 responden yang sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU, dari 11 responden yang bersedia membayar premi > Rp. 50.000 - < Rp. 80.000 terdapat 6 responden

yang sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU dan dari 4 responden yang bersedia membayar premi > Rp. 80.000

terdapat 2 responden yang sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU.

Hasil uji statistik untuk mengetahui hubungan harga asuransi dengan

demand masyarakat menjadi peserta BPJS PBPU di wilayah kerja puskesmas

Padang Bulan Selayang II Tahun 2016 dapat dilihat pada tabel berikut:

Tabel 4.12 Tabulasi Silang Variabel Harga Asuransi dengan Demand Masyarakat Menjadi Peserta BPJS PBPU di Wilayah Kerja Puskesmas Padang Bulan Selayang II tahun 2016

59

Hasil uji statistik dengan menggunakan uji chi-square diperoleh nilai p = 0,0001, karena nilai p < 0,05 maka ada hubungan antara penghindaran risiko

dengan demand menjadi peserta BPJS PBPU.

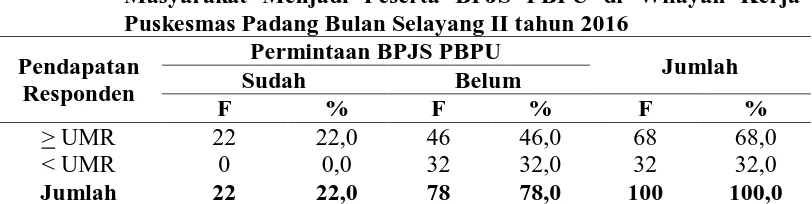

4.3.4 Tabulasi Silang Variabel Pendapatan Responden dengan Demand Masyarakat Menjadi Peserta BPJS PBPU di Wilayah Kerja Puskesmas Padang Bulan Selayang II tahun 2016

Tabel 4.13 menunjukkan bahwa dari 68 responden dengan variabel

pendapatan pada kategori > UMR terdapat 22 responden yang sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU

dan dari 32 responden dengan variabel pendapatan pada kategori < UMR tidak terdapat responden sudah mendaftarkan atau sedang mendaftarkan diri untuk menjadi peserta BPJS PBPU.

Hasil uji statistik untuk mengetahui hubungan pendapatan responden dengan demand masyarakat menjadi peserta BPJS PBPU di wilayah kerja

puskesmas Padang Bulan Selayang II Tahun 2016 dapat dilihat pada tabel berikut: Tabel 4.13 Tabulasi Silang Variabel Pendapatan Responden dengan Demand Masyarakat Menjadi Peserta BPJS PBPU di Wilayah Kerja Puskesmas Padang Bulan Selayang II tahun 2016

Pendapatan

Hasil uji statistik dengan menggunakan uji chi-square diperoleh nilai p = 0,0001, karena nilai p < 0,05 maka ada hubungan antara penghindaran risiko

dengan demand menjadi peserta BPJS PBPU.

60

4.4 Analisis Multivariat

Pengaruh variabel Permintaan (Demand) dapat dilihat melalui analisis

dengan menggunakan uji regresi logistik multivariat. Dengan uji regresi logistik berganda dapat diperoleh pengaruh antara variabel independen secara simultan

(bersama-sama), sehingga dapat diketahui variabel independen yang paling besar pengaruhnya terhadap variabel dependen.

Adapun hasil uji regresi logistik multivariat antara variabel independen dengan variabel dependen dapat dilihat pada tabel berikut:

Tabel 4.14 Pengaruh Variabel Independen terhadap Demand Masyarakat Menjadi Peserta BPJS PBPU di Wilayah Kerja Puskesmas Padang Bulan Selayang II tahun 2016

Variabel B Nilai p Exp (B)

Overall percentages 94,0

Tabel 4.14 menunjukkan variabel penghindaran resiko (p=0,035), harga asuransi (p=0,001) dan pendapatan seseorang (p=0,074) memiliki p < 0,25 yang

berarti secara statistik variabel tersebut memiliki pengaruh secara bersama-samaterhadap demand menjadi peserta BPJS PBPU di wilayah kerja Puskesmas

Padang Bulan Selayang II, sedangkan variabel besarnya kerugian tidak memiliki pengaruh secara bersama-sama terhadap demand menjadi peserta BPJS PBPU di

wilayah kerja Puskesmas Padang Bulan Selayang II sehingga dikeluarkan dari permodelan.

Pengaruh variabel besarnya kerugian tidak bermakna karena

pengaruhnya ditutupi oleh pengaruh variabel-variabel permintaan yang lain. Untuk pengaruh secara bersama-sama responden lebih memfokuskan

61

penilaiannya terhadap variabel Penghindaran Resiko, harga asuransi, dan pendapatan seseorang.

Berdasarkan hasil tersebut dapat dilihat bahwa model akhir persamaan regresi logistik untuk menentukan variabel Permintaan (Demand) adalah dengan

melihat nilai pengaruh Exp(B) yang paling tinggi pada variabel harga asuransi sebesar 30,742 kali terhadap permintaan BPJS PBPU di wilayah kerja Puskesmas

Padang Bulan Selayang II tahun 2016 dengan nilai p = 0,001.

Model ini dapat menunjukkan besar pengaruh variabel independen secara bersama-sama yang ada hubungannya dengan permintaan BPJS PBPU di

wilayah kerja Puskesmas Padang Bulan Selayang II tahun 2016 yakni dengan melihat nilai Overall Percentage sebesar 94,0% yang artinya hanya 6% variabel

diluar variabel diteliti yang ikut mempengaruhi variabel dependen.

Hasil analisis menunjukkan bahwa harga asuransi merupakan variabel independen yang memberikan pengaruh paling besar terhadap permintaan BPJS

PBPU di wilayah kerja Puskesmas Padang Bulan Selayang II tahun 2016. Penilaian responden terhadap harga asuransi yang baik atau sesuai menurut

merekaakan mengakibatkan responden menjadi mau memanfaatkan program BPJS PBPU 30,742 kali lebih besar dari pada bila penilaian responden terhadap harga asuransi kurang baik.

62

BAB V PEMBAHASAN

5.1 Permintaan (Demand) BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016

Permintaaan (demand) adalah keinginan konsumen membeli suatu

barang pada berbagai tingkat harga selama periode waktu tertentu. Permintaan terhadap kesehatan dapat dilakukan mengenai pengertian tentang keinginan,

permintaan dan kebutuhan. Keinginan di sini adalah keinginan seseorang untuk menjadi lebih sehat dalam hidup didasarkan pada penilaian diri seseorang terhadap status kesehatannya. Faktor-faktor yang memengaruhi permintaan

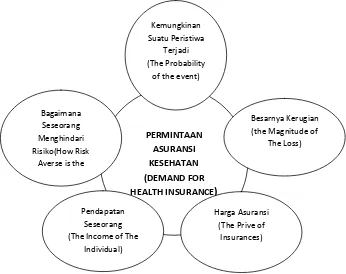

menurut Feldstein antara lain bagaimana seseorang menghindari resiko, kemungkinan suatu peristiwa terjadi, besarnya kerugian, harga asuransi, dan

pendapatan seseorang. (Feldstein, 2005)

Dalam pemikiran yang rasional semua orang ingin menjadi sehat. Kesehatan merupakan modal untuk bekerja dan hidup untuk mengembangkan

keturunan. Latar belakang inilah yang membuat orang ingin menjadi sehat. Ada keinginan yang bersumber dari kebutuhan hidup. Tentunya demand untuk menjadi

sehat tidaklah sama antar manusia. Seseorang yang kebutuhan hidupnya sangat tergantung dari kesehatannya tentu akan mempunyai demand yang lebih tinggi akan status kesehatannya (Palutturi, 2005).

Berdasarkan data Dinas Kesehatan Kota Medan 2015, kepesertaan Jaminan Kesehatan Nasional (JKN) di kecamatan Medan Selayang merupakan

kepesertaan yang paling rendah di bandingkan 20 kecamatan lain yang ada di kota Medan. Dari 104.454 jiwa jumlah penduduk hanya 35.757 jiwa yang sudah

63

terdaftar sebagai peserta Jaminan Kesehatan Nasional. Hal ini juga di dukung dengan hasil penelitian yang ditemukan bahwa dari 100 responden terdapat 22

responden (22,0%) yang telah atau sedang mendaftar BPJS PBPU dan terdapat 78 responden (78,0%) yang belum mendaftar untuk menjadi peserta BPJS PBPU di

wilayah kerja Puskesmas Padang Bulan Selayang II tahun 2016. Hal ini disebabkan mayoritas penduduk diwilayah kerja Puskesmas Padang Bulan

Selayang II merupakan golongan PBPU (pekerja bukan penerima upah) antara lain pekerja professional seperti pengacara, dokter praktek, notaris, konsultan, dan lain-lain dan pekerja mandiri lainnya seperti petani, nelayan, pedagang,

tukang ojek, pekerja mandiri salon, pekerja mandiri bengkel, dan lain-lain.

5.2 Pengaruh Penghindaran Risiko Terhadap Permintaan BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016 Dari hasil uji chi square didapatkan nilai p < 0,001, berarti ada hubungan antara penghindaran risikodengan demand masyarakat menjadi peserta BPJS PBPU sehingga memenuhi syarat untuk dilanjutkan ke analisis regresi

logistik berganda (multivariat). Analisis multivariat menunjukkan ada pengaruh penghindaran risiko demand masyarakat menjadi peserta BPJS PBPU (p= 0,035,

Exp (B)= 8,441).

Berdasarkan penelitian yang dilakukan, responden yang sudah menjadi peserta BPJS PBPU memiliki penghindaran risiko yang baik, mereka memahami

risiko sakit yang bisa terjadi kapan saja dan dimana saja yang bisa menyebabkan berbagai kerugian (fisik, waktu, aktivitas, finansial, pekerjaan, dsb). Mereka juga

menyadari karena faktor umur merupakan umur produktif apabila mereka sakit maka sangat mengganggu waktu untuk bekerja dan membutuhkan biaya yang

64

lumayan besar. Ditambah lagi dengan banyaknya penyakit degenerative seperti diabetes, kolesterol, hipertensi, dll yang menyerang di usia muda, sehingga

mereka menyadari pada kondisi mereka saat ini kesehatan merupakan suatu kebutuhan yang pemenuhannya merupakan hal yang penting. Karena merupakan

hal yang penting responden berusaha menghindari kerugian berlebih akibat sakit sehingga mencari asuransi kesehatan merupakan kewajiban pada sebagian

responden. Sebagian responden juga mengatakan takut bila sewaktu-waktu mereka mengalami sakit dan memerlukan biaya dalam proses perobatan.

Sedangkan responden yang memiliki penghindaran risiko yang kurang

baik demand-nya menjadi peserta BPJS PBPU rendah disebabkan karena belum pernah menggunakan program JKN, belum pernah mengalami sakit yang serius

(belum pernah mengalami rawat inap/operasi) dan kebiasaan menguras tabungan saat berobat. Umur yang masih muda, tidak mempunyai tanggungan, dan status yang masih lajang terkadang tidak terlalu memperdulikan risiko sakit.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Feldstein (2005) yang menyatakan sudut pandang dan perilaku peserta asuransi tentang

ketidakpastian saat ia mengalami sakit yang mendorongnya untuk melakukan tindakan antisipatif dengan memanfaatkan asuransi. Hasil ini juga didukung oleh penelitian Hediyati (2001) yang menyatakan bahwa individu cenderung lebih

takut terhadap ancaman kehilangan pekerjaannya dari pada ancaman penyakit.

5.3 Pengaruh Besarnya Kerugian Terhadap Permintaan BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016 Dari hasil uji chi square didapatkan nilai p < 0,001 berarti ada hubungan antara besarnya kerugian demand menjadi peserta BPJS PBPU sehingga

65

memenuhi syarat untuk dilanjutkan ke analisis regresi logistik berganda (multivariat). Analisis multivariat menunjukkan tidak ada pengaruh besarnya

kerugian terhadap demand menjadi peserta BPJS PBPU (p = 0,99).

Berdasarkan hasil penelitian bahwa responden yang menyadari besarnya

kerugian yang mereka alami ketika sakit, mereka akan berupaya untuk mengurangi yang akan mereka dapatkan dengan mengikuti suatu program

asuransi. BPJS kesehatan merupakan asuransi kesehatan dengan banyak keuntungan diantaranya biaya premi yang murah dibandingkan asuransi kesehatan lainnya, sehingga dengan menjadi peserta BPJS peserta dapat mengurangi

kerugian akibat pengeluaran ketika sakit dan sekaligus menghemat pengeluaran dengan biaya premi yang murah. Responden juga mengatakan kerugian terbesar

yang akan dirasakan responden ketika sakit adalah hilangnya waktu bekerja yang diikuti dengan pengeluaran untuk melakukan pengobatan selain tentunya lagi hilangnya penghasilan selama sakit. Kesibukan dan aktivitas yang terganggu

ketika sakit membuat mereka berusaha untuk cepat sembuh. Bagi karyawan swasta, secara profesional ketidakhadiran di kantor satu hari membuat pekerjaan

menumpuk.. Semakin besar kerugian yang akan responden rasakan maka makin penting untuk memiliki asuransi kesehatan menurut responden.

Hasil ini sejalan dengan penelitian Asrul (2012) menunjukkan besar

biaya dan kualitas layanan menunjukkan positif atau berpengaruh signifikan terhadap permintaan kunjungan layanan. Sebagian besar responden yang

memperkirakan kerugian finansial mereka rendah ketika sakit karena sakit yang biasa mereka alami hanya memperbesar pengeluaran saja, tidak sampai harus

66

menguras tabungan apalagi harus menjual aset. Pada umumnya responden memilih program JKN untuk mengatasi risiko yang ditimbulkan sewaktu – waktu

ketika sakit.

Juga kecenderungan apabila sakit langsung berobat ke dokter dari pada

mengobati diri sendiri dengan cara tradisional atau membeli obat diapotek. Biaya yang dikeluarkan untuk perawatan rumah sakit akan terasa berat jika tidak

mempunyai persediaan uang atau orang yang ditempati untuk meminjam. Responden yang sadar akan hal itu memperkirakan kerugian finansial mereka saat sakit tinggi. Dan karena pengalaman mereka atau salah satu anggota keluarga

yang mengalami jenis pengobatan rawat inap atau operasi dan rawat jalan di dokter ahli.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Feldstein (2005) semakin besarnya kerugian yang mungkin dialami, akan semakin tinggi jumlah premi yang bersedia dibayarkan seseorang (permintaan asuransi akan lebih

besar seiring besarnya ukuran kerugian). Persepsi merupakan proses mengenal dan memilih berbagai objek sehubungan dengan tindakan yang akan diambil,

seseorang yang bersikap positif terhadap suatu hal, akan bertindak mendukung keyakinan tersebut (Notoadmodjo, 2010).

5.4 Pengaruh Harga Asuransi Terhadap Permintaan BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016 Dari hasil uji statistik dengan menggunakan uji chi-square diperoleh nilai p < 0,001, karena nilai p < 0,05 maka ada hubungan antara penghindaran

risiko dengan demand menjadi peserta BPJS PBPU sehingga memenuhi syarat untuk dilanjutkan ke analisis regersi logistik berganda. Analisis multivariat

67

menunjukkan ada pengaruh harga asuransi terhadap demand menjadi peserta BPJS PBPU (p= 0,001, Exp(B)= 30,742).

Harga asuransi merupakan variabel dengan pengaruh paling besar terhadap demand masyarakat untuk menjadi peserta BPJS. Berdasarka hasil

wawancara, pada iuran paling murah masyarakat masih enggan untuk mendaftarkan dirinya sebagai peserta BPJS. Keperluan ekonomi lain yang

mendesak membuat masyarakat enggan mendaftarkan karena walaupun masyarakat merasa asuransi kesehatan itu penting namun karena keadaann ekonomi yang tidak mendukung terpaksa masyarakat menyingkirkan

keperluannya untuk mendapatkan asuransi kesehatan. Responden akan merasa sangat terbantu apabila biaya premi asuransi gratis, walaupun sebenarnya sitem

gotong royong yang diberikan oleh BPJS sudah sangat sesuai dengan keadaan yang terjadi di Indonesia. Responden juga tidak menyadari bahwa bagi mereka yang termasuk dalam golongan PBPU merupakan peserta mandiri yang tidak

termasuk golongan masyarakat penerima bantuan iuran. Hal ini perlu disosialisasikan pada masyarakat bahwa masyarakat dengan pendapatan tetap

tidak dapat menerima bantuan iuran kecuali bagi mereka yang memiliki kekurangan ekonomi.

Berdasarkan penelitian, pandangan masyarakat terhadap harga premi

yang ditetapkan BPJS Kesehatan masih beragam. Premi yang terjangkau dengan sistem pembayaran yang mudah tidak akan membuat masyarakat segan untuk

mengikuti program JKN. Begitu pula sebaliknya, premi yang telalu tinggi akan membuat orang enggan untuk mengikuti program JKN. Mereka juga

68

kemungkinan tidak akan lagi meneruskan kepesertaan asuransi padatahun berikutnya jika mendapati harga premi yang dibayar tidak sesuai dengan

pelayanan baik dari rumah sakit rekanan maupun dari perusahaan penyelenggara asuransi.

Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Feldstein (2005) Semakin tinggi harga asuransi (jumlah di atas premi murni), maka

seseorang akan semakin menahan diri untuk membeli asuransi (semakin tinggi harga, semakin rendah jumlah barang yang diminta). Selain itu Sebayang (2006) juga menyatakan pemanfaatan fasilitas kesehatan dipengaruhi oleh harga atau

biaya yang dibebankan kepada pengguna jasa layanan tersebut.

Secara umum harga asuransi sudah baik, disebabkan karena masyarakat

yang membayar iuran di BPJS kesehatan sesuai dengan kebutuhan dan kemampuannya. Namun karena beberapa responden yang mempunyai tingkat pendapatan rendah. Kebutuhan pokok adalah yang utama dan menjadikan asuransi

kesehatan adalah kebutuhan yang dipenuhi setelah kebutuhan pokok tertutupi sehingga responden pada penelitian ini akan lebih tertarik jika harga premi

asuransi semakin murah.

Hal ini sesuai dengan teori yang dikemukakan oleh Murti (2000), yang menyatakan bahwa ada pengaruh antara harga premi asuransi dengan permintaan

asuransi kesehatan.

69

5.5 Pengaruh Pendapatan Seseorang Terhadap Permintaan BPJS PBPU Di Wilayah Kerja Puskesmas Padang Bulan Selayang II Tahun 2016

Dari hasil uji chi square didapatkan nilai p= 0,0001 berarti ada

hubungan antara pendapatan seseorang dengan demand untuk menjadi peserta BPJS PBPU sehingga memenuhi syarat untuk dilanjutkan keanalisis regersi logistik berganda. Analisa multivariat menunjukkan ada pengaruh harga asuransi

terhadap demand untuk menjadi peserta BPJS PBPU (p= 0,074, Exp(B)= 6,154). Berdasarkan hasil penelitian bahwa pada masyarakat dengan penghasilan

dibawah UMR tidak ada masyarakat yang mendaftar untuk menjadi peserta BPJS, alasan ekonomi seperti sudah dijelaskan sebelumnya merupakan faktor utama masyarakat belum mendaftarkan dirinya dan keluarga sebagai peserta BPJS

PBPU. Pada umunya responden memiliki pekerjaan sebagai wiraswasta (74%) yang merupakan pekerjaan dengan pendapatan yang fluktuatif, serta tidak adanya

jaminan hari tua yang membuat responden lebih berhati-hati dalam membelanjakan penghasilannya. Bagi beberapa wiraswasta juga biasanya

memiliki pekerja yang harus mereka gaji sehingga pengeluaran mereka tidak hanya sebatas sandang dan papan keluarganya namun juga kebutuhan pekerjanya. Perlunya pendidikan bagi mereka yang memiliki penghasilan dibawah UMR

bahwa mereka bisa menjadi peserta BPJS penerima bantuan iuran bisa menjadi salah satu cara meningkatkan jumlah peserat BPJS karena mengikuti program

BPJS sendiri merupakan suatu kewajiban bagi seluruh rakyat Indonesia.

Sebagian besar responden menyatakan tidak setuju dengan pernyataan

“Pendapatan saya sudah sesuai dengan beban premi yang dibebankan BPJS