PENERAPAN E-GOVERNMENT DALAM ADMINISTRASI

PERPAJAKAN PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA TANJUNG KARANG KOTA BANDAR LAMPUNG

(Skripsi)

Oleh

Laras Ayuning Putri

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

ABSTRACT

THE APPLICATION OF E-GOVERNMENT IN THE TAX

ADMINISTRASTIONTHE OFFICE TAX (KPP) PRATAMA TANJUNG KARANG BANDAR LAMPUNG CITY

By

LARAS AYUNING PUTRI

Tax is an important source of income countries from the people .Because tax is a source of income state of being very important , taxes collected from so indonesians and was one of liability can be imposed collected .To create a increase state revenues , the government make every effort to optimize the state tax revenue .One effort by the government to improve the state tax revenue is to reform taxation , namely by reform to the perundang-undangan taxation and tax administration systems , that the tax base can more expanded .Required socialization for compliance rate taxes would rise and as expected.

The purpose of this research is as description the application of e-government in tax administration The office tax ( KPP) Pratama Tanjung Karang Bandar Lampung City. The type used is the type research deskritif with a qualitative approach .While technique data collection was carried out by interviews , documentation , and observation

In the implementation of the application of e-government program in KPP Pratama Tanjung Karang Bandar Lampung City. Overall is going well, but there are still many obstacles found.The lack of socialization be of little hinder the application process e-government in tax administration KPP Pratama Tanjung Karang Bandar Lampung City.

ABSTRAK

PENERAPAN E-GOVERNMENT DALAM ADMINISTRASI

PERPAJAKAN PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA TANJUNG KARANG KOTA BANDAR LAMPUNG

oleh

LARAS AYUNING PUTRI

Pajak merupakan sumber penghasilan penting Negara yang berasal dari rakyat. Karena pajak merupakan sumber pendapatan Negara yang sangat penting, maka pajak dipungut dari warga Negara Indonesia dan menjadi salah satu kewajiban yang dapat dipaksakan penagihannya. Untuk mewujudkan sebuah kenaikan pendapatan Negara, pemerintah melakukan berbagai upaya untuk mengoptimalkan penerimaan negara dari sektor pajak. Salah satu upaya yang dilakukan pemerintah untuk meningkatkan penerimaan negara dari sektor pajak adalah dengan melakukan reformasi perpajakan, yaitu dengan melakukan reformasi terhadap Peraturan Perundang-undangan Perpajakan serta sistem administrasi perpajakan, agar basis pajak dapat semakin diperluas. Diperlukan sosialisasi agar tingkat kepatuhan pajak dapat meningkat dan sesuai harapan.

Tujuan penelitian ini adalah sebagai gambaran Penerapan E-Government dalam Administrasi Perpajakan pada Kantor Pelayanan Pajak (KPP) Pratama Tanjung Karang Kota Bandar Lampung. Tipe penelitian yang digunakan adalah tipe penelitian deskritif dengan pendekatan kualitatif. Sedangkan teknik pengumpulan data dilakukan dengan wawancara, dokumentasi, dan observasi.

Dalam pelaksanaan penerapan e-government di KPP Pratama Tanjung Karang Kota Bandar Lampung, secara keseluruhan`sudah berjalan dengan baik, namun masih terdapat banyak kendala yang didapati. Kurangnya sosialisasi menjadi hal yang utama yang sedikit menghambat peroses berjalannya penerapan e-government didalam administrasi pepajakan pada KPP Pratama Tanjung Karang Kota Bandar Lampung

PENERAPAN E-GOVERNMENT DALAM ADMINISTRASI

PERPAJAKAN PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA TANJUNG KARANG KOTA BANDAR LAMPUNG

Oleh

Laras Ayuning Putri

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA ADMINISTRASI NEGARA

Pada

Jurusan Administrasi Negara Fakultas Ilmu Sosial Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama lengkap Laras Ayuning Putri, lahir di

Bandar Lampung pada tanggal 02 Oktober 1993. Penulis

merupakan anak pertama dari dua bersaudara dari

Bpk.Nugraha Amijaya dan Ibu. Yulida Sihombing.

Pendidikan formal yang telah ditempuh yakni pendidikan

Sekolah Dasar Negeri 1 Rawa Laut Bandar Lampung di

selesaikan tahun 2005, pendidikan Sekolah Menengah Pertama Negeri 23 Bandar

Lampung diselesaikan pada tahun 2008, dan Sekolah Menengah Atas Negeri 5

Bandar Lampung diselesaikan tahun 2011.

Selanjutnya pada tahun 2011, penulis terdaftar sebagai mahasiswi pada Jurusan

Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Lampung yang diterima melalui jalur Seleksi Ujian Mandiri. Pada tahun 2014,

penulis melaksanakan Kuliah Kerja Nyata (KKN) di Desa Sumber Agung, Kec.

Pendidikan merupakan perlengkapan paling baik

untuk hari tua

(Aristoteles)

Proses merupakan suatu situasi dimana kita harus bisa

melawatinya. Tanpa proses kamu tidak akan bisa

merasakan rasa yang sepenuhnya didalam

keberhasilanmu

(Laras Ayuning Putri)

Masa depanmu adalah ada dirimu sendiri, hanya saja

tinggal bagaimana kita bisa untuk meraihnya.

(Laras Ayuning Putri)

Everything will be okay in the end

If it’s not okay, it’s not the end

(Unknown)

A lot of people are afraid to say what they want

That’s why they don’t get what they want

P E R S E M B A H A N

Dengan mengucap rasa syukur kepada ALLAH SWT

Kupersembahkan karya kecilku ini untuk

Ayah dan Bunda Ku tercinta

serta

Adik Ku tersayang

Tidak pula kepada yang terkasih yang kini sudah berbahagia

disisiNya Opung Boru (alm), Opung Doli (Alm) Ku tercinta dan kepada Aki’ (Alm) dan Niniku Tercinta

Yang senantiasa memberikan dukungan dan semangat. Terima kasih atas cinta, kasih sayang, kesabaran, dan do’a yang

selalu dipanjatkan tanpa henti untuk keberhasilanku.

Keluarga besar yang selalu memberikan do’a dan dukungan

kepadaku

Para pendidik dan Almamater Universitas Lampung

Yang selalu memberikan bekal ilmu dan pesan moral untuk

SANWACANA

Dengan mengucap syukur Alhamdulillah, penulis panjatkan puji syukur atas

kehadirat ALLAH SWT yang telah memberikan rahmat dan karunia-Nya, sehingga

skripsi yang berjudul “Penerapan E-Government dalam Administrasi Perpajakan

Pada Kantor Pelayanan Pajak (KPP) Pratama Tanjung Karang Bandar Lampung”,

dapat terselesaikan. Penulis menyadari bahwa dalam penyusunan skripsi ini masih

terdapat banyak kekurangan karena keterbatasan kemampuan dan pengetahuan yang

penulis miliki. Pada kesempatan ini penulis menyampaikan ucapan terimakasih

kepada semua pihak yang telah banyak membantu penulis dalam menyelesaikan

skripsi ini antara lain:

1. Bapak. Eko Budi Sulistiyo, S.Sos, M.AP selaku dosen pembimbing utama

penulis. Terimakasih untuk ilmu, waktu, nasehat dan bimbingannya yang telah

banyak membantu Penulis dalam menyelesaikan skripsi ini.

2. Bapak. Simon Sumandjoyo H, S.A.N., M.PA., selaku dosen pembahas.

Terimakasih untuk segala kritik dan saran yang diberikan, serta waktu untuk

konsultasi agar skripsi ini dapat terlihat lebih baik.

3. Bapak Drs. Hi. Agus Hadiawan, M.Si., selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Lampung.

4. Bapak. Dr. Dedy Hermawan, S.sos, M.Si selaku Ketua Jurusan Ilmu

Administrasi Negara. Terima kasih atas kritik serta sarannya terhadap saya

Ibu Indri, Ibu Intan, Ibu Novita, Ibu Ani, Ibu Selvi), terima kasih atas segala

ilmu yang telah diberikan. Semoga ilmu dan pengalaman yang telah penulis

peroleh pada saat perkuliahan dapat menjadi bekal berharga dan bermanfaat

dalam kehidupan penulis ke depannya.

6. Ibu Nur’aini sebagai Staf Jurusan Ilmu Administrasi Negara yang baik hati dan

sabar, selalu memberikan pelayanan bagi penulis berkaitan dengan administrasi

dalam penyusunan skripsi.

7. Pihak Direktorat Jenderal Pajak ( DJP) Kanwil bengkulu dan Lampung serta

Kantor Pelayanan Pajak (KPP) Pratama tanjung Karang yang telah memberikan

izin penelitian serta bersedia memberikan banyak data dalam proses penelitian

sehingga penulis dapat menyelesaikan skripsi ini dan bersedia telah bersedia

memberikan informasi terkait penelitian ini.

8. Kedua orang tuaku Bapak Nugraha Amijaya dan Ibu Yulida Sihombing, terima

kasih atas segala kesabaran, dukungan, nasehat, perjuangan dan do’a yang tiada

henti dalam proses penyusunan skripsi ini. Terimakasih atas kasih sayang

kepada penulis sejak lahir hingga saat ini dan seterusnya, semoga Ayah dan

Bunda selalu dalam lindungan Allah SWT, aamiin..

9. Terimakasih tidak terhinggapun aku ucapkan untuk yang terkasih dan tercinta

Opung Boru (Alm) dan Opung Doli (Alm) serta Aki’ (Alm) dan Ninik.

Terimakasih atas segala dukungan dan doa yang telah diberikan untuk nong

dan semoga opung doli , opung boru dan aki bahagia disurganya dan selalu

bantuan, semangat, do’a, dan dukungan

menyelesaikan skripsi ini. Semoga kebahagiaan selalu dilimpahkan untuk kita..

11.Hendra Bastista (odank), terima kasih untuk semangat, do’a, motivasi, serta

bantuan-bantuan yang tak terhingga selama ini.

12.Sahabat-sahabat ku tersayang Gengges tercinta, Destriana Rizky S.A.N, Nisa

Aprilia, Monna Risky A. S.A.N, Ria Eridanita Yasa S.A.N, dan Wulan Agesta

S.A.N terima kasih untuk semua bantuannya yaa dan canda tawanya selama ini.

Semoga semua kebaikannya dibales dengan hal yang jauh lebih baik sama

Allah. Aamiin..

13.Sahabat Sejatikuu Maulina S.AB, Erwinda aMd, dan Mutiara P. aMd yang

sekarang sudah sibuk masing-masing. Terimakasih atas canda

tawanya,dukungannya sukses untuk kita bersama .

14.Terima kasih untuk seluruh keluarga besar Ane 2011 (ANTIMAPIA), David,

Iksan, Silvia, Ratu Rj, Farrah M, Novia ,Ludfiana ,Ekky, Pebie, Febie

,Tami,Rio, Bulan, Iis, Fredy, Oji, Ahmed, Esa, Amel, Intan , jeny, Rendy P,

Rinanda, Ade Reza, Suci Aprotdity , Kiyo, Juzna, Ayu,dan yang lainnya yang

tidak dapat dituliskan satu per satu yang sudah banyak yang menghilang dan

lulus.

15.Terima kasih untuk teman-teman SMA, Issa juliana S.I.Kom Terimakasih

untuk canda tawa, suka dan duka dari SMA hingga sekarang. Semoga kita

bagi kita semua. Amin.

Bandar Lampung, 08 Oktober 2015

Penulis

DAFTAR ISI

D. Administrasi Perpajakan ... 29

1. Pengertian Administrasi Perpajakan ... 29

2. Kegunaan Administrasi Perpajakan ... 31

3. Tujuan Administrasi Perpajakan ... 32

4. Unsur – Unsur Administrasi Perpajakan ... 32

5. Administrasi Perpajakan Indonesia ... 33

6. Sistem Administrasi Perpajakan ... 33

E. Model Administrasi Perpajakan Elektronik ... 36

BAB. III METODE PENELITIAN

BAB. IV GAMBARAN UMUM LOKASI PENELITIAN 4.1. Sejarah Singkat KPP Pratama Tanjung Karang ... 55

1. Penerapan e-government dalam administrasi perpajakan pada Kantor Pelayanan Pajak Pratama Tanjung Karang berdasarkan Inpres No. 3 Tahun 2003 tentang Kebijakan dan Strategi Nasional Pengembangan E-Government . ... 61

2. Faktor Penghambat dan Pendukung Penerapan e-government dalam administrasi perpajakan pada Kantor Pelayanan Pajak Pratama Tanjung Karang... 92

B. Pembahasan Penelitian ... 96

1. Penerapan e-government dalam administrasi perpajakan pada Kantor Pelayanan Pajak Pratama Tanjung Karang berdasarkan Inpres No. 3 Tahun 2003 tentang Kebijakan dan Strategi Nasional Pengembangan E-Government . ... 96

DAFTAR TABEL

Tabel .1 Ranking E- Government ASEAN ... 3

Tabel .2 Wilayah Kerja dan Jumlah Wajib Pajak ... 7

Tabel. 3 Sasaran Penerapan dan Pengembangan E-Government ... 22

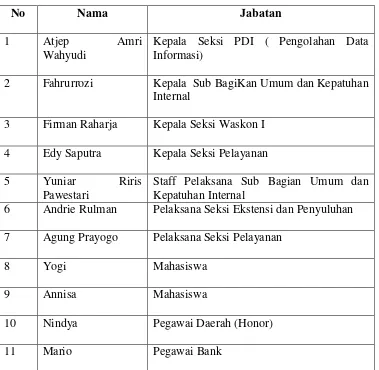

Tabel. 4 Informan Penelitian ... 47

Tabel. 5 Daftar Dokumen-Dokumen yang Berkaitan dengan Penelitian ... 48

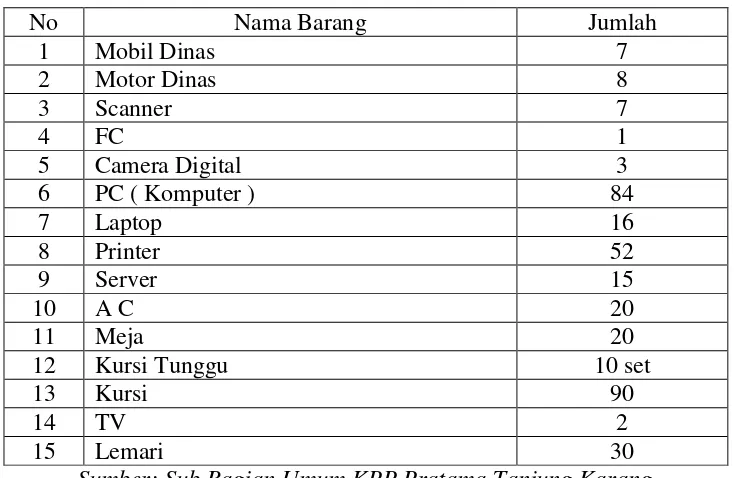

Tabel. 4.1 Jumlah Sarana dan Prasarana KPP Pratama Tanjung Karang ... 57

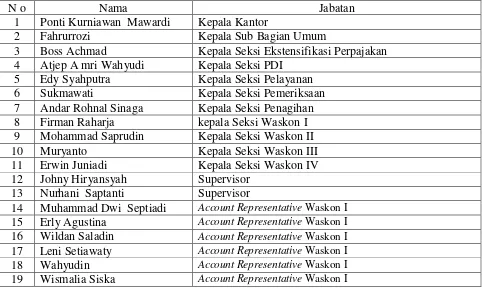

Tabel. 4.2 Kelompok Jabatan Fungsional Account Representative ( AR ) ... 58

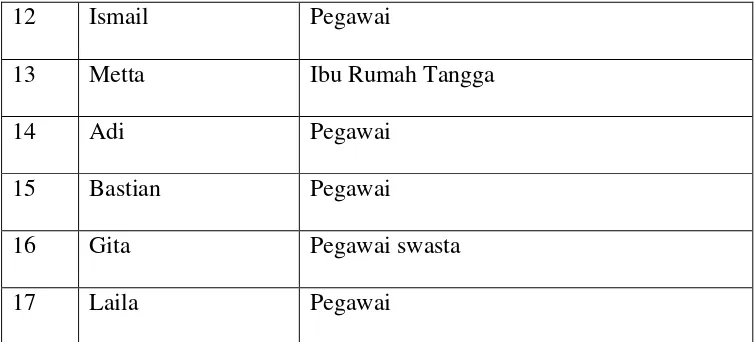

Tabel. 4.3 Daftar Pegawai KPP Pratama Tanjung Karang ... 58

Tabel. 5.1 Daftar Bank Pembayaran e-Billing ... 72

DAFTAR GAMBAR

Gambar 1 Model e-Government... 17

Gambar. 2 Model Administrasi Perpajakan Elektronik ... 38

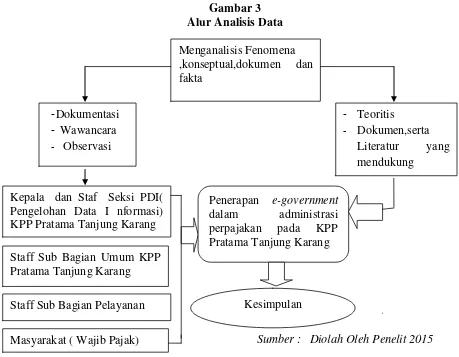

Gambar 3 Alur Analisis Data ... 52

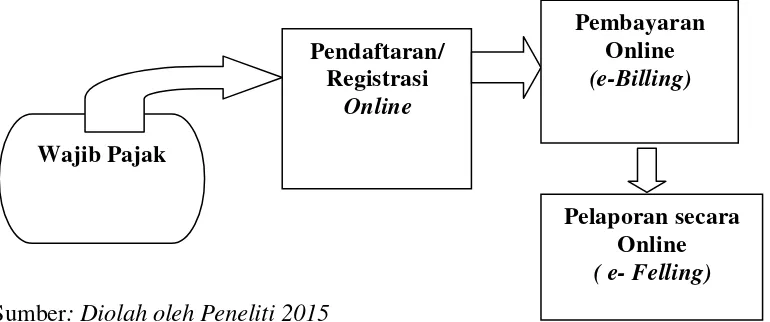

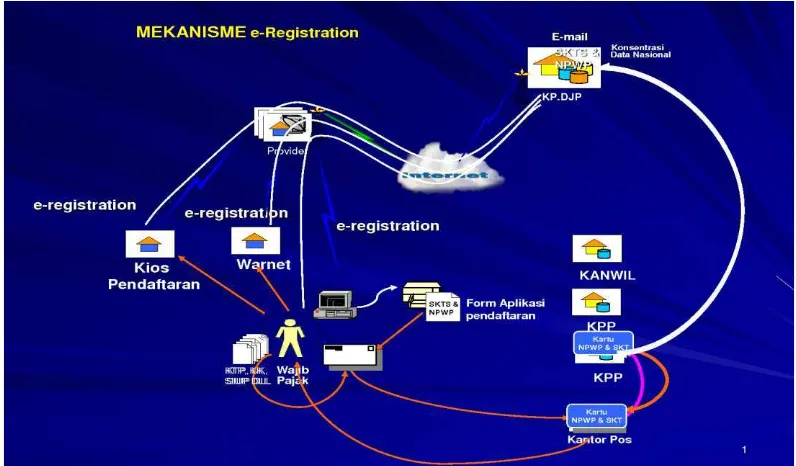

Gambar. 5.1 Mekanisme sistem e-Registration ... 67

Gambar. 5.2 Pendaftaran Akun e-Billing ... 68

Gambar. 5.3 Memasukan email dan user id ... 68

Gambar. 5.4 Data berhasil tersimpan oleh pusat... 69

Gambar. 5.5 Pengecekan email ... 69

Gambar 5.6 Masukkan Kode aktivasi ... 70

Gambar. 5.7 Login user ID ... 70

Gambar. 5.8 Input data SSP ... 70

Gambar. 5.9 Muncul Notifikasi ... 71

Gambar. 5.10 Penerbitan kode billing ... 71

Gambar. 5.11 Cetak Kode billing ... 71

Gambar 5.12 SOP Penerbitan E-Fin E-Filling melalui Web DJP ... 82

BAB I PENDAHULUAN

A. Latar Belakang

Pajak Merupakan sumber penghasilan penting Negara yang berasal dari rakyat.

Karena pajak merupakan sumber pendapatan Negara yang sangat penting, maka

pajak dipungut dari warga Negara Indonesia dan menjadi salah satu kewajiban

yang dapat dipaksakan penagihannya. Untuk mewujudkan sebuah kenaikan

pendapatan Negara, pemerintah melakukan berbagai upaya untuk

mengoptimalkan penerimaan negara dari sektor pajak. Salah satu upaya yang

dilakukan pemerintah untuk meningkatkan penerimaan negara dari sektor pajak

adalah dengan melakukan reformasi perpajakan, yaitu dengan melakukan

reformasi terhadap Peraturan Perundang-undangan Perpajakan serta sistem

administrasi perpajakan, agar basis pajak dapat semakin diperluas, sehingga

potensi penerimaan pajak yang tersedia dapat dipungut secara optimal dengan

menjunjung asas keadilan sosial dan memberikan pelayanan prima kepada Wajib

Pajak. Saat ini pemerintahan indonesia telah menuju pada sebuah sistem

pemerintahan dengan memanfaatkan teknologi dan informasi. Dengan adanya

sistem tersebut, dapat dihasilkan sebuah pemerintahan yang terbuka. Dengan

adanya sistem yang diikuti dengan perkemabangan ilmu teknologi, pemerintah

dipaksa untuk ikut andil dan berpartisipasi baik didalam kinerja dan pelayanan

Peningkatan kualitas pelayanan tersebut dapat dilaksanakan dengan menggunakan

teknologi informasi yang sesuai dengan kebutuhan organisasi yang mampu

mengelola data dengan cepat, efektif dan efisien serta menghasilkan informasi

yang tepat, cepat, dan akurat. Perkembangan teknologi dengan semakin baik

membuat kemudahan untuk mengakses informasi secara lebih cepat, dan kini

telah menjamur disegala sektor dan aspek kehidupan. Baik dalam sektor

pendidikan, perdagangan, sosial, budaya, ekonomi, pertahanan serta keamanan.

Perkembangan teknologi informasi dan komunikasi pada instansi pemerintahan

yang akhirnya telah melahirkan model pelayanan publik yang lebih dapat

mempermudah didalam peroses pelayanan yang akan diberikan oleh pemerintah

dan diperoleh masyarakat. Peroses itu dapat dilakukan melalui e-government.

E-government itu sendiri merupakan sebuah bentuk transformasi didalam tata

pemerintah dan sistem pelayanan publik. Pelayanan publik yang berbasis

teknologi informasi dan komunikasi, merupakan sebuah sarana media informasi

dan sarana komunikasi interaktif antara pemerintah dengan pihak-pihak lain baik

kelompok masyarakat, kalangan bisnis maupun antar sesama lembaga

pemerintahan.

Di dalam pengembangannya, e-government dimulai dari bentuk layanan yang

sederhana yaitu penyediaan informasi dan data-data berbasis komputer tentang

pelaksanaan, penyelenggaraan pemerintahan dan pembangunan sebagai bentuk

wujud keterbukaan (transparancy) dalam pelaksanaan pelayanan publik. Bentuk

layanan sederhana lainnya, e-government dapat dimanfaatkan sebagai sarana

Sesuai dengan inisiatif pemerintah yang mencantumkannya didalam sebuah

Kebijakan pemerintah, yaitu Inpres no.3 tahun 2003 Tentang Kebijakan dan

Strategi Nasional Pengembangan E-Government, menegaskan bahwa pemerintah

harus mampu memanfaatkan kemajuan teknologi informasi untuk meningkatkan

kemampuan mengolah, mengelola, menyalurkan dan mendistribusikan informasi

dan pelayanan publik. Slamet (2007) mengungkapkan bahwa teknologi informasi

telah mendorong sebuah transformasi, dari paradigma birokrasi tradisional yang

menekankan kepada standarisasi, rutinitas, spesialisasi, fokus internal,dan

kewenangan, menuju paradigma e-government yang menekankan kepada

membangun jaringan yang terkoordinasi, kerjasama eksternal dan orientasi

pelayanan kepada masyarakat sebagai fokusnya. Oleh karena itu, pemerintah

Republik Indonesia melaksanakan proses transformasi tata pemerintahan menuju

e-government.

Berdasarkan survey yang dilakukan oleh PBB United Nations pada tahun 2014

lalu, menunjukan bahwa negara Indonesia masih tertinggal jauh dalam hal

pengembangan e-government yang nantinya dapat menunjang pembangunan

negara. Ketertinggalan Indonesia dengan negara di kawasan ASEAN lainnya

memang terlihat jelas hal ini dapat dilihat dari tabel yang diperolah peneliti dari

website http://www.unpan.org sebagai berikut :

Tabel .1

Ranking E- Government ASEAN

No Country world e-government

development ranking

2012 2014

1 Singapore 10 3

2 Malaysia 40 52

4 Brunei Darussalam 54 84

5 Vietnam 83 99

6 Thailand 92 102

7 Indonesia 97 106

8 Cabodja 155 139

9 Laos 153 152

10 Myanmar 160 175

11 Timor - Leste 170 161

Sumber : United Nations , E-Government Survey (2014)

Setelah melihat tabel diatas dapat kita lihat bersama United Nations didalam

surveynya pada tahun 2014 menempatkan bahwa posisi Indonesia masuk kedalam

peringkat ke 106 dalam relegion dunia dan peringkat ke tujuh (7) pada relegion

ASEAN. Didalam pengembangannya implementasi e-government di Indonesia,

khususnya pada lembaga pemerintahan memang belum seutuhnya dapat berjalan

sesuai dengan harapan, namun ada beberapa lembaga pemerintahan yang telah

dan sedang melaksanakan hal ini dan sukses dalam mengimplementasi

e-government. Direktorat Jenderal Pajak merupakan salah satu lembaga

pemerintahan yang telah menerapkan dan mengembangkan e-government guna

mempermudah didalam peroses pelayanannya kepada publik atau para wajib

pajak. Penerapan e-government yang telah dilakukan adalah dikhususkan pada

sistem administrasi perpajakan. Berdasarkan tugasnya Direktorat Jenderal Pajak

merupakan sebuah lembaga yang bertugas untuk merumuskan serta melaksanakan

kebijakan dan standarisasi khususnya dibidang perpajakan. Penyederhanaan

pengisian formulir serta penggunaan teknologi informasi dan komunikasi demi

kemudahan layanan dan reformasi administrasi perpajakan yang dapat

Penerimaan perpajakan memang mempunyai peranan yang sangat strategis dan

merupakan sumber utama penerimaan dalam negeri untuk menopang pembiayaan

penyelenggaraan pemerintah dan pembangunan nasional. Penerimaan perpajakan

telah memberikan sumbangan yang sangat berarti dalam penyediaan sumberdana

bagi pembiayaan berbagai program penanggulangan krisis ekonomi. Tugas utama

administrasi perpajakan terutama administrasi pajak pusat, diemban oleh

Direktorat Jenderal Pajak sebagai salah satu instansi pemerintah yang secara

struktural berada di bawah Departemen Keuangan.

Dengan visi menjadi model pelayanan masyarakat yang menyelenggarakan sistem

dan manajemen perpajakan yang baik yang dipercaya dan dibanggakan

masyarakat, Direktorat Jenderal Pajak menetapkan salah satu misinya, yaitu misi

fiskal, adalah untuk menghimpun penerimaan dalam negeri dari sektor pajak yang

mampu menunjang kemandirian pembiayaan pemerintah berdasarkan

undang-undang perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi. Tuntutan

akan peningkatan penerimaan, perbaikan- perbaikan dan perubahan mendasar

dalam segala aspek perpajakan menjadi alasan dilakukannya sebuah reformasi

terhadap kebijakan perpajakan dan sistem administrasi perpajakan, agar basis

pajak dapat semakin diperluas, sehingga potensi penerimaan pajak yang tersedia

dapat dipungut secara optimal. Dengan menjunjung asas keadilan sosial dan

memberikan pelayanan prima kepada Wajib Pajak.

Sejak tahun 2002 Direktorat Jenderal Pajak telah melakukan reformasi

administrasi perpajakan dengan memanfaatkan sistem teknologi dan informasi

arti sempit merupakan penata usahaan dan pelayanan atas hak-hak dan kewajiban

pembayaran pajak, baik penata usahaan dan pelayanan yang dilakukan di kantor

pajak maupun di tempat wajib pajak, sedangkan administrasi pajak dalam arti luas

meliputi fungsi, sistem dan organisasi atau kelembagaan. Permasalahan yang

sering kali timbul didalam administrasi perpajakan adalah seluruh kegiatan

perpajakan dilakukan secara manual seperti pengisian, pelaporan dan pembayaran

yang dilakukan langsung pada kantor pajak.

Kantor Pelayanan Pajak (KPP) Pratama Tanjung Karang Kota Bandar Lampung

didalam kegiatannya melayani publik telah menggunakan sistem online pajak,

yakni Pajak Online atau E-Pajak. E-Pajak atau Pajak Online yang diterapkan

pada sistem adminsitrasi perpajakan berupa dalam bentuk website yaitu

www.pajak.co.id dimana masyarakat dapat mengaksesnya dengan lebih mudah.

Perubahan pada sistem admnistrasi perpajakan tersebut menjadikan pelayanan

yang diberikan kepada publik dapat dilakukan lebih fleksibel dan lebih

berorientasi pada kepuasan pengguna. Pengembangan sistem administrasi ini

diterapkan oleh Direktorat Jenderal Pajak berpedoman pada Undang-Undang

Nomor 14 tahun 2008 tentang Keterbukaan Informasi Publik serta Inpres no.3

tahun 2003 Tentang Kebijakan dan Strategi Nasional Pengembangan

E-Government. Dalam pengembangan sistem administrasi perpajakan tersebut, KPP

Pratama Tanjung Karang yang di bawahi oleh Kementrian Keuangan Republik

Indonesia Direktorat Jenderal Pajak Kantor Wilayah DJP Bengkulu dan Lampung

telah menerapkan beberapa sistem dan menampilkan aplikasi yang dapat

mempermudah masyarakat dalam pembayaran pajak. Moderniasasi didalam

meningkatkan kepatuhan wajib pajak. Berdasarkan data yang diperoleh oleh

peneliti, kini jumlah wajib pajak pada tahun 2015 ini yang ada di KPP Pratama

Tanjung Karang berdasarkan tujuh (7) wilayah tugasnya berjumlah :

Tabel 2

Wilayah Kerja dan Jumlah Wajib Pajak

N O WILAYAH KERJA JUMLAH WP

1 Kec. Tanjung Karang Barat 13.224

2 Kec. Tanjung Karang Timur 13.270

3 Kec. Tanjung Karang Pusat 9.410

Sumber: Diolah oleh peneliti 2015

Dan untuk jumlah W ajib Pajak Online dari tahun 2014 sampai dengan tahun 2015

berjumlah 3.597 hal ini tentu masih sangat jauh dari jumlah angka Wajib Pajak

yang ada di wilayah kerja KPP Pratama Tanjung Karang. Berdasarkan dengan

hasil pra-riset yang lakukan peneliti pada 4 februari 2015 di kantor lingkungan

Direktorat Jenderal Pajak Bengkulu dan Lampung serta di Kantor Pelayanan

Pajak (KPP) Pratama berkaitan dengan guna terciptanya pelayanan yang efesien

dan efektif ternyata masih saja para wajib pajak lebih suka kekantor pajak dan

melakukan transaksi secara manual.

Sebagian para wajib pajak pun belum mengetahui tentang adanya sistem

administrasi perpajakan secara online. Ternyata walaupun telah lama melakukan

reformasi didalam pelayanannya dan telah melakukan sebuah transformasi

didalam sistem administrasi perpajakan dengan bukti dilapangan membuktikan

bahwa ini dirasa tidak sesuai dengan cita – cita Direktorat Pajak yang sangat

terlihat dimulai dari kondisi dan awal permasalahannya, bahwa adminsitrasi

perpajakan yang kaku dan kurangnya kepatuhan para wajib pajak mengakibatkan

kondisi ini yang ingin mewujudkan sebuah sistem administrasi perpajakan yang

baru dengan menggunakan teknologi dan infromasi terkini , dengan harapan akan

mampu memberikan jawaban menyeluruh terhadap masalah administrasi

perpajakan yang ada.

Pengaruh dari reformasi sistem administrasi perpajakan, mencakup aspek struktur

organisasi, prosedur organisasi, strategi organisasi, maupun budaya organisasi,

terhadap kepatuhan Wajib Pajak. Dalam implementasi dan pengembangan

e-government seperti yang kita ketahui bahwa, pada hakikatnya adalah menawarkan

sistem pelayanan publik yang bisa diakses sesuai dengan jam pelayanan, kapan

pun dan dimanapun pengguna berada. Hal ini juga memungkinkan pelayanan

publik tidak dilakukan secara face – to-face sehingga pelayanan menjadi lebih

efisien. Faktanya sangat berbeda jauh dengan kondisi dilapangan.

Dengan adanya permasalahan diatas hal inilah yang menjadikan peniliti tertarik

melakukan penelitian dengan judul “Penerapan E-Government dalam Administrasi Perpajakan Pada Kantor Pelayanan Pajak (KPP) Pratama

Tanjung Karang”.

B. Rumusan Masalah

Berdasarkan penjelasan pada latar belakang permasalahan diatas maka rumusan

masalah peneliti adalah:

1. Bagaimana pelaksanaan E-government dalam bidang administrasi

2. Faktor – faktor apa saja yang menjadi penghambat dan pendukung yang

dihadapi oleh KPP Pratama Tanjung karang dalam mengimplementasikan

e-government dalam bidang administrasi perpajakan ?

C. Tujuan Penelitian

Berdasarkan rumusan diatas maka dalam hal ini yang menjadi tujuan penelitian

adalah :

1. Untuk mendiskripsikan dan menjelaskan penerapan e-government dalam

bidang administrasi perpajakan yang telah dilaksanakan dilingkungan

pajak KPP Pratama Tanjung Karang.

2. Untuk mendeskripsikan faktor-faktor penghambat serta pendukung dalam

penerapan e-government khususnya dalam bidang administrasi perpajakan

di KPP Pratama Tanjung Karang.

D. Manfaat Penelitian

Manfaat dari penelitian ini,yakni:

a. Secara Teoritis

Penelitian ini diharapkan dapat menambah wawasan dalam pengembangan

ilmu pengetahuan bagi Ilmu Administrasi Negara khususnya dalam bidang

sistem informasi manejemen dan administrasi perpajakan.

b. Secara Praktis

Penelitian ini diharapkan dapat berguna sebagai bahan masukan bagi

instansi yaitu Direktorat Jenderal Pajak (DJP) Kantor Wilayah Bengkulu

dan Lampung serta Kantor Pelayanan Pajak (KPP) Pratama Tanjung

Karang dan pihak - pihak terkait dalam hal pengembangan e-government

c. Secara Akdemis

Penelitian ini diharapkan sebagai ajaran dalam memperkaya ilmu

pengetahuan khususnya dalam bidang ilmu sosial dan ilmu politik

BAB II

TINJAUAN PUSTAKA

A. E-Government

1 . Pengertian E-government

Menurut Janet Caldow (2001) mendefinisikan E-Government bukanlah sebuah

perubahan secara fundamental yang berjangka pendek pada pemerintahan dan

kepemerintahan dan bukan pula sebagai awal dari permulaan era industriliasi.

Artinya adalah bahwa e-government merupakan sebuah modernisasi pemanfaatan

teknologi yang secara garis bukan sebuah perubahan yang sangat mendasar

didalam sebuah tata pemerintahan yang dipastikan akan berjalan dalam jangka

panjang dan bukan pula membuktikan bahwa ini merupakan awal dari sebuah

proses pertumbuhan dan perubahan sosial.

The World Bank Group (2006), mendefinisikan bahwa e-government adalah

penggunaan teknologi informasi oleh badan badan pemerintah, seperti : Wide

Area Network, Internet, dan Mobile Computing, yang mempunyai kemampuan

untuk merubah hubungan dengan warga negara, pelaku bisnis,dan badan

pemerintah lainnya. (The World Bank Group, “A Definition of E-Government”,

http://www1.worldbank.org/publicsector/egov/definition.htm, [online])(diakses

Menurut UNDP definisi e-Government sebagai berikut:

“E-Government is the application of Information and Tecnology Communication

(ICT) by government agencies” (e-Government adalah aplikasi teknologi

informasi dan komunikasi dari agen pemerintah) ( Indrajit, 2004).

Dan pemerintah pun dalam Inpres No.3 Tahun 2003 tentang kebijakan dan

strategi nasional pengembangan e-government menjelaskan bahwa pengembangan

e-government merupakan upaya untuk mengembangkan penyelenggaraan

kepemerintahan yang berbasis elektronik, dalam rangka meningkatkan kualitas

layanan publik secara efektif dan efisien. Melalui pengembangan e-government

dilakukan penataan sistem manajemen dan proses kerja dilingkungan pemerintah

dengan mengoptimasikan pemanfaatan teknologi informasi. Inpres ini

menginstruksikan agar tiapinstansi pemerintah melakukan perumusan

strategi/action plan untuk lingkungan instansinya masing-masing.

Menurut Kepmen PAN & RB No.11 Tahun 2011, tentang kriteria dan ukuran

keberhasilan reformasi birokrasi, salah satukriteria keberhasilan reformasi

birokrasi adalahadanya pengembangan e-government pada masing - masing

Kementerian/Lembaga dan Pemerintah Daerah. Didalam hal ini e-goverment yang

diselenggarakan Kementerian Komunikasi dan Informatika yang bertujuan :

a. Menyediakan acuan bagi pengembangan dan pemanfaatan TIK di

lingkungan pemerintah.

b. Memberikan dorongan bagi peningkatan TIK di lingkungan pemerintah

c. Melihat peta kondisi pemanfaatan TIK dilingkungan pemerintah secara

nasional.

Definisi e-government telah dirumuskan oleh berbagai lembaga dan para ahli yang

masing masing memiliki perbedaan karena latarbelakang dan tujuan perumusan

yang berbeda. Secara sederhana e-government dapat kita dipahami bersama,yaitu

sebagai upaya pemanfaatan teknologi informasi dan komunikasi untuk

meningkatkan kualitas pelayanan publik. Teknologi informasi berperan

merupakan sebagai alat dalam mendorong efisiensi dan efektifitas pelayanan

publik. Tidak hanya dari para ahli luar dan dalam negeri atau lembaga di

Indonesia saja yang memiliki pengertian atau definisi tentang apa itu

e-government. Di berbagai negara definisi e-government banyak berkembang.

Beberapa negara mendefinisikannya secara berbeda - beda dan beragam seperti

halnya sebagai berikut:

- U.S telah mendifinisikan bahwa E-Government lebih kepada penyampaian

informasi dan pelayanan online melalui media digital .

- Italy mendefisinikan bahwa e-goverment dipandang sebagai sebuah

modernisasi pada proses administrasi dengan menggunakan berbagai aplikasi

teknologi informasi dan komunikasi (Information and Communica-ion

Technology -ICT). ( Indrajit,2002)

Dan menurut peneliti e – government merupakan sebuah sistem layanan didalam

penyampaian informasi kepada publik dengan memanfaatkan teknologi informasi

2. Tahapan – Tahapan E-Government

Terdapat pula pengertian yang didasarkan pada tingkatan atau tahapan dalam

pengembangan aplikasi E-Government. Agarwal membagi pengertian

E-Government ke dalam lima tingkatan berdasarkan tahapan, yang semakin tinggi

tingkatannya, semakin kompleks permasalahan yang akan dihadapi.

1. Tingkatan yang paling awal adalah E-Government dapat pula untuk

menunjukkan wajah pemerintah yang baik dan menyembunyikan

kompleksitasnya. Hal ini ditandai dengan munculnya berbagai website yang

menarik pada hampir semua institusi pemerintah. Pada dasarnya,

E-Government pada tingkat awal ini masih bersifat menginformasikan tentang

apa dan siapa yang berada di dalam institusi tersebut. Dengan kata lain,

informasi yang diberikan kepada masyarakat luas, masih bersifat satu arah.

Kondisi E-Government yang masih berada pada tahap awal ini belum bisa

digunakan untuk membentuk suatu pemerintahan dengan Good

Governance.

2. Tingkatan Keduadari E-Government, yang ditandai dengan adanya

transaksi dan interaksi secara online antar institusi pemerintah dengan

masyarakat. Dan dengan kata lain komunikasi dua arah antara pemerintah

dan masyarakat sudah terjalin secara online.

3. Tingkatan ketiga dari E-Government, memerlukan sebuah kerja sama

(kolaborasi) secara online antar institusi pemerintah dan masyarakat

4. Tingkatan keempat dari E-Government bukan lagi hanya memerlukan

kerja sama antar institusi dengan masyarakat atau publik, tetapi

mengumpulkan cukup sekali saja informasi mengenai masyarakatnya dan

memasukkannya didalam database sehingga tersimpan secara otomatis.

5. Level kelima, pada level ini pemerintah telah memberikan dan

menyediakan informasi sesuai dengan kebutuhan sehingga masyarakat

atau publik seperti raja yang dilayani oleh pemerintah.

Ada banyak penjelesan mengenai tahapan–tahapan pengembangan e-government

banyak pakar yang menunjukkan rumusan yang berlainan dan berbeda. Salah

satunya tahap-tahap e-government dari ASPA (American Society for Public

Administration) sebagai berikut:

1. Emerging: tahap di mana pemerintah hanya menampilkan website sebagai

sumber informasi alternative.

2. Enhanced: sudah ada peningkatan dalam informasi yang ditampilkan

sehingga website menjadi lebih dinamis.

3. Interactive: ada fasilitas untuk mengunduh (men-download) formulir,

interaksi melalui e-mail, dan menyediakan fitur bagi pengguna (user)

untuk berinteraksi.

4. Transactional: pengguna dapat berinteraksi secara on line melalui fasilitas

online payment.

5. Seamless :integrasi penuh layanan publik secara online.

Dan dari berbagai definisi tersebut telah dapat disimpulkan bahwa E-Government

adalah penggunaan teknologi informasi oleh pemerintah untuk memberikan

berkenaan dengan pemerintahan melalui sebuah media aplikasi untuk mengukur

kinerja para pegawai dan keberhasilan dari reformasi birokrasi secara nasional.

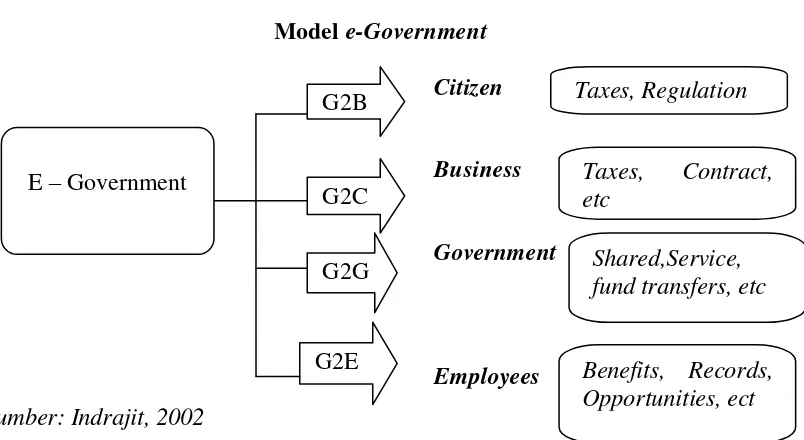

3. Model E-Government

Didalam penerapannya e-government memiliki model yang dinilai stretegis ketika

hendak diterapkan menurut Richardus Eko (2004) ada empat model relasi

penyampaian e-government kepada publik yang berkembang yaitu:

1. Government-to-Citizenatau Government-to-Citizen (G2C)

Yaitu dimana pemerintah membangun dan menerapkan berbagai teknologi

informasi dengan tujuan utama memperbaiki hubungannya dengan

masyrakat/publik. Atau dengan kata lain penyampaian layanan publik dan

informasi satu arah oleh pemerintah ke masyarakat.

2. Government-to-Business (G2B)

Merupakan kegiatan transaksi elektronik dimana pemerintahan

menyediakan berbagai informasi yang dibutuhkan bagai kalangan bisnis

untuk berinteraksi dengan pemerintah hal ini bisa informasi yang tertera

didalam sebuah website yang dimiliki oleh pemerintah dan kalangan

bisnisnya.

3. Government-to-Government (G2G)

Memungkinkan komunikasi dan pertukaran informasi secara online antar

departemen pemerintahan melalui basis data yang terintergrasi misal

hubungan administrasi antara kantor-kantor pemerintah setempat dengan

sejumlah kedutaan-kedutaanbesar atau konsulat jenderal untuk membantu

penyediaan data dan informasi akurat yang dibutuhkan oleh para warga

4. Government to Employees

Aplikasi e-government yang juga diperuntukkan untuk meningkatkan

kinerja dan kesejahteraan para pegawai negeri atau kasryawan

pemerintahan yang bekerja di sejumlah institusi sebagai pelayan

masyrakat atau publik misal : Sistem pengembangan karir pegawai

pemerintah yang selain bertujuan untuk meyakinkan adanyaperbaikan

kualitas sumber daya manusia, diperlukan juga sebagai penunjang proses

mutasi, rotasi, demosi, dan promosi seluruh karyawan pemerintahan.

Dengan adanya model relasi penyampaian e-government yang telah berkembang

dimasyarakat, ini membuktikan bahwa ternyata e-government itu sendiri telah

berkontribusi didalam peningkatkan kualitas pelayanan dan penyelenggaraan

pemerintahan dalam sebuah negara. Berikut gambar model relasi e-government

4. Manfaat E-Government

Rahardjo (2001) menjelaskan bahwa manfaat - manfaat dari diterapkannya

e-government sebagai berikut:

1. Pelayanan servis yang lebih baik kepada masyarakat. Informasi dapat

disediakan 24 jam tanpa harus menunggu dibukanya kantor. Informasi dapat

dicari dari kantor, rumah, tanpa harus secara fisik datang ke kantor pelayanan

dan tanpa betemu secara face to face .

2. Adanya peningkatan hubungan antara pemerintah, pelaku bisnis, dan

masyarakat umum (public) sehingga adanya keterbukaan (transparancy) maka

diharapkan hubungan antara berbagai pihak menjadi lebih baik.

3. Pemberdayaan masyarakat melalui informasi yang mudah diperoleh. Dengan

adanya informasi yang mencukupi, masyarakat akan belajar untuk dapat

mengakses serta ditampilkan secara online.

4. Pelaksanaan pemerintahan yang lebih efisien. Sebagai contoh, koordinasi

pemerintahan dapat dilakukan melalui email atau bahkan video conferencing.

Indrajit (2004) menjelaskan pula bahwa ada beberapa manfaat yang akan diperoleh

suatu negara yang telah mengimplementasikan e-government didalam sebuah tata

pemerintahannya atau didalam perosesnya melayani masyarakat yang diantaranya:

a. Memperbarui kualitas pelayanan pemerintah kepada para stakeholder-nya

(masyarakat, kalangan bisnis dan industri) khususnya dalam hal kinerja

efektifitas dan efisiensi diberbagai bidang kehidupan bernegara

b. Lebih meningkatkan transparansi kontrol dan akuntabilitas

penyelenggaraan pemerintahan dalam rangka penerapan konsep Good

c. Mengurangi secara signifikan total biaya administrasi, relasi dan interaksi

yang dikeluarkan pemerintah maupun stakeholder-nya untuk keperluan

aktifitas sehari-hari

d. Memberikan peluang bagi pemerintah untuk mendapatkan sumber-sumber

pendapatan baru melalui interaksinya dengan pihak-pihak yang

berkepentingan

e. Menciptakan suatu lingkungan masyarakat yang dapat secara tepat dan

cepat menjawab berbagai permasalahan yang dihadapi sejalan dengan

berbagai perubahan global dan trend yang ada

f. Memberdayakan masyarakat dan pihak-pihak lain sebagai mitra

pemerintah dalam proses pengambilan berbagai kebijakan publik secara

merata dan demokratis.

Bila dilihat dari berbagai manfaat-manfaat yang diberikan dalam

mengimplementasikan e-government dapat disimpulkan bahwa ketepatan

e-government yang dilakukan oleh suatu negara akan sangat berpengaruh dengan

masyarakat, terutama pada kualitas kehidupan masyarakat dinegara tersebut.

5. Visi E-Government

Visi e-government pada dasarnya berlandaskan pada empat (4) prinsip dasar

menurut Indarjit (2006) yang meliputi:

1. Fokuslah pada perbaikan pelayanan pemerintah kepadamasyarakat.

Karena begitu banyaknya jenis pelayanan yang diberikan pemerintah

kepada masyarakatnya, maka harus dipikirkan pelayanan mana saja yang

2. Bangunlah sebuah lingkungan yang kompetitif. Yang dimaksu dengan

lingkungan yang kompetitif di sini adalah bahwa misi untuk melayani

masyarakat tidak hanya diserahkan, dibebani, atau menjadi hak dan

tanggung jawab institusi publik (pemerintah)semata, tetapi sektor swasta

dan non-komersial diberikan pula kesempatan untukmelakukannya.

3. Pemberian penghargaan pada inovasi, dan berilah ruang kesempatanbagi

kesalahan.Artinya pemberian insentif terhadap bagi mereka yang

melaksanakan tugasnya sesuai dengan standarisasi yang ada dan walaupun

e-government merupakan sebuah teknologi digital namun tak luput pula

dari kesalahan bagi pihak-pihak tertentu yang bersangkutan.

4. menekankan pada pencapaian efisiensi. Pemberian pelayanan

denganmemanfaatkan teknologi digital atau internet tidak selamanya

harus menjadi jalur alternative efisiensi juga dapat dinilai dengan

besarnya manfaat dan pendapatantambahan yang diperoleh pemerintah

dari penerapan e – government.

B . Penerapan E-Government

Penyelenggaraan E-Government merupakan suatu bentuk dari pembaharuan

sistem tata didalam pemerintahan. Sebuah sistem guna mengontrol interaksi dan

akses pembeharuan infromasi antar pemerintah dengan masyrakat dan sebaliknya

yaitu masyrakat dengan pemerintah . Dimana kebutuhan yang sangat penting

untuk memenuhi informasi secara terpadu, cepat, lengkap dan akurat merupakan

suatu hal yang sangat diinginkan oleh masyarakat . Pemanfaatan teknologi

informasi dan komunikasi pada pemerintah tidak hanya diharapkan mampu

masyarakat tetapi juga diharapkan dapat meningkatkan keterbukaan terhadap

publik. Pemerintah telah melaksanakan proses transformasi menuju

e-Government. Melalui proses tranformasi tersebut, pemerintah

mengoptimalisasikan pemanfaatan kemajuan teknologi informasi untuk

menghindari sekat-sekat organisasi birokrasi, serta membentuk jaringan sistem

manajemen dan proses kerja yang memungkinkan instansi-instansi pemerintah

bekerja secara terpadu untuk menyederhanakan akses kesemua informasi dan

layanan publik yang disediakan oleh pemerintah. Dengan demikian seluruh

lembaga-lembaga negara, masyarakat, dunia usaha dan pihak-pihak

berkepentingan lainnya dapat setiap saat memanfaatkan informasi dan layanan

pemerintah secara optimal. Ruang lingkup dari diterapkan e-Government

meliputi:

1. Pembangunan teknologi berbasis internet/intranet guna menambah akses

untuk memberikan pelayanan jasa dari pemerintah kepada masyarakat.

2. Keterhubungan secara elektronik antara pemerintah dengan masyarkatnya

sehingga masyarkat bisa mengakses berbagai informasi atau memperoleh

pelayanan dari pemrintah, keterhubungan elektronik di lingkungan internal

maupun eksternal untuk berbagai aplikasi. ( INPRES No. 3 Tahun 2003 )

Penerapan e-Government di setiap lembaga pemerintah mengacu kepada

pentahapan pengembangan e-government secara nasional, yang disesuaikan

dengan kondisi yang ada disetiap lembaga pemerintah. DiIndonesia kini telah

diperkenalkan hal tersebut, melalui sebuah Instruksi Presiden No. 6/2001 tgl. 24

April 2001 tentang Telematika (Telekomunikasi, Media dan Informatika) yang

untuk mendukung good governance dan mempercepat proses demokrasi. Lebih

jauh lagi, electronic government wajib diperkenalkan untuk tujuan yang berbeda

di kantor-kantor pemerintahan. Administrasi publik adalah salah satu area dimana

internet dapat digunakan untuk menyediakan akses bagi semua masyarakat yang

berupa pelayanan yang mendasar dan menjadikan pelayanan lebih simpel didalam

hubungan antar masyarakat dan pemerintah.

E-government didalam penerapannya dapat lebih memudahkan penataan sistem

manajemen dan proses kerja di lingkungan pemerintah dan pemerintah daerah

otonom dengan mengoptimalisasikan pemanfaatan teknologi informasi

komunikasi. Untuk implementasi e-government, pemerintah telah mengeluarkan

Kebijakan dan Strategi Nasional Pengembangan.Kebijakan dan Strategi Nasional

Pengembangan e-Government dituangkan melalui InPres No. 3 Tahun 2003, pada

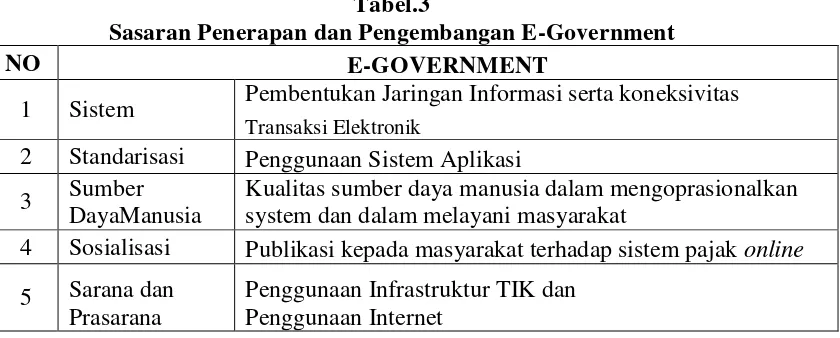

tanggal 9 Juni 2003. Adapun beberapa sasaran didalam pengembangan dan

penerapan e-Governmentyang meliputi :

Tabel.3

Sasaran Penerapan dan Pengembangan E-Government

NO E-GOVERNMENT

1 Sistem Pembentukan Jaringan Informasi serta koneksivitas

Transaksi Elektronik

2 Standarisasi Penggunaan Sistem Aplikasi

3 Sumber DayaManusia

Kualitas sumber daya manusia dalam mengoprasionalkan system dan dalam melayani masyarakat

4 Sosialisasi Publikasi kepada masyarakat terhadap sistem pajak online

5 Sarana dan Prasarana

Penggunaan Infrastruktur TIK dan Penggunaan Internet

Bappenas menjelaskan bahwa ada beberapa hal penting didalam penerapan

e-government, terutama dalam hal sasaran. Sasaran dari penerapan e-government

a. Penerapan Sistem artinya bahwa pembentukan jaringan informasi dan

transaksi pelayanan publik yang berkualitas dan lebih terjangkau.

b. Pembentukan hubungan interaktif dengan dunia usaha untuk

meningkatkan dan memperkuat kemampuan perekonomian menghadapi

perubahan dan persaingan perdagangan internasional.

c. Pembentukan mekanisme komunikasi antar lembaga pemerintah serta

penyediaan fasilitas bagi partisipasi masyarakat dalam proses

kepemerintahan.

d. Pembentukan sistem manajemen dan proses kerja yang transparan

danefisien serta memperlancar transaksi dan layanan antar lembaga.

(http://perpustakaan.bappenas.go.id/ diakses tanggal 3 maret 2015)

C .Pajak

1. Pengertian Pajak

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar - besarnya kemakmuran rakyat.

(http://www.pajak.go.id/content/belajar-pajakdiakses tanggal 23 februari 2015)

Menurut Djajadiningrat (2008) mendefinisikan pajak adalah sebuah kewajiban

menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu

keadaan,kejadian dan perbuatan yang memberikan kedudukan tertentu tetapi

bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta

dapat dipaksakan tetapi ada timbal balik secara langsung untuk memelihara

Adapun menurut Soeparman (Ismono Hadi 2007) menjelaskan bahwa pajak

adalah iuran wajib,berupa uang atau barang, yang dipungut oleh pengusaha

berdasarkan norma-norma hukum,guna menutupi biaya produksi barang-barang

dan jasa kolektif dalam mencapai kesejahteraan umum.

Pendapat lainnya menurut Hanafi (Ismono Hadi 2007) berpendapat bahwa pajak

pun dapat diartikan pula sebagai iuran rakyat kepada negara berdasrkan

undang-undang dengan tidak mendapat balas jasa secara langsung yang hasilnya

digunakan untuk membiayai penyelenggaraan negara. Berdasarkan

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat. Berdasarkan definisinya,

ciri-ciri pajak antara lain:

1. Pajak dipungut berdasarkan undang-undang

2. Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang

dapat ditunjukkan secara langsung

3. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin

maupun pembangunan

4. Pemungutan pajak dapat dipaksakan

5. Berfungsi mengisi anggaran (budgeter) dan sebagai alat untuk mengatur

atau melaksanakan kebijakan Negara dalam bidang ekonomi dan sosial

Dari beberapa pengertian pajak dari para ahli diatas bahwa dapat disimpulkan

pajak merupakan sebuah kewajiban yang dilakukan oleh wajib pajak kepada

negara dalam rangka kesejahteraan umum dan kepatuhan terhadap undang –

undang yang berlaku yang sifatnya memaksa.

2. Fungsi pajak

Dapat diketahui bahwa pajak memiliki berbagai macam fungsi, menurut Ismono

Hadi (2007) menjelaskan beberapa fungsi pajak yang diantaranya :

a. Fungsi Budgeter

Digunakan sebagai sumber utama penerimaan negara yang akan

digunakan untuk membiayai kegiatan pembangunan dan kegiatan

penyelenggaraan pemerintahan negara.

b. Fungsi Reguler

Sebagai pengontrol atau pengatur perekonomian guna menuju

pertumbuhan ekonomi yang lebih baik, cepat, mengadakan distribusi

pendapatan serta stabilitas ekonomi.

c. Fungsi Sosial

Pemerataan pendapatan dan hak milik seseorang diakaui dalam fungsi dan

pemanfaatannya yang tidak boleh bertentangan dengan kepentingan

masyarakat atau bisa dikatakan bahwa besarnya pemungutan pajak harus

dapat disesuaikan dengan kekayaan sesorang.

3. Jenis – Jenis Pajak

Ada penggolongan pajak berdasarkan lembaga pemungutannya di Indonesia yang

adalah pajak-pajak yang dikelola oleh Pemerintah Pusat yang dalam hal ini

sebagian besar dikelola oleh Direktorat Jenderal Pajak - Kementerian keuangan.

Sedangkan Pajak Daerah adalah pajak-pajak yang dikelola oleh Pemerintah

Daerah baik di tingkat Provinsi maupun Kabupaten/Kota. Segala

pengadministrasian yang berkaitan dengan pajak pusat, akan dilaksanakan di

Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan Penyuluhan dan Konsultasi

Perpajakan (KP2KP) dan Kantor Wilayah Direktorat Jenderal Pajak serta di

Kantor Pusat Direktorat Jenderal Pajak. Untuk pengadministrasian yang

berhubungan dengan pajak derah, akan dilaksanakan di Kantor Dinas Pendapatan

Daerah atau Kantor Pajak Daerah atau Kantor sejenisnya yang dibawahi oleh

Pemerintah Daerah setempat.

Pajak-pajak pusat yang dikelola oleh Direktorat Jenderal Pajak meliputi:

1. Pajak Penghasilan (PPh)

Undang-undang Nomor 7 Tahun 1984 yang merupakan dasar hukum pajak

penghasilan secara umum menjelaskan PPh adalah pajak yang dikenakan

kepada orang pribadi atau badan atas penghasilan yang diterima atau

diperoleh dalam suatu Tahun Pajak. Yang dimaksud dengan penghasilan

adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh

Wajib Pajak baik yang berasal baik dari Indonesia maupun dari luar Indonesia

yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib

Pajak yang bersangkutan dengan nama dan dalam bentuk apapun. Dengan

demikian maka penghasilan itu dapat berupa keuntungan usaha, gaji,

2. Pajak Pertambahan Nilai (PPN)

Undang-Undang Nomor 18 Tahun 2000 menjelaskan secara umum bahwa

PPN adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak atau Jasa

Kena Pajak di dalam Daerah Pabean (dalam wilayah Indonesia). Orang

Pribadi, perusahaan, maupun pemerintah yang mengkonsumsi Barang Kena

Pajak atau Jasa Kena Pajak dikenakan PPN.Pada dasarnya, setiap barang dan

jasa adalah Barang Kena Pajak atau Jasa Kena Pajak, kecuali ditentukan lain

oleh Undang-undang PPN.

3. Pajak Penjualan atas Barang Mewah (PPnBM)

UU No. 18 tahun 2000 menjelaskan bahwa selain pajak pertambahan nilai

undang - undang ini juga menjelaskan tentang dasar hukum pajak penjualan

atas barang mewah .Selain dikenakan PPN, atas pengkonsumsian Barang

Kena Pajak tertentu yang tergolong mewah, juga dikenakan PPnBM. Yang

dimaksud dengan Barang Kena Pajak yang tergolong mewah adalah:

a. Barang tersebut bukan merupakan barang kebutuhan pokok; atau

b. Barang tersebut dikonsumsi oleh masyarakat tertentu; atau

c. Pada umumnya barang tersebut dikonsumsi oleh masyarakat

berpenghasilan tinggi, atau

d. Barang tersebut dikonsumsi untuk menunjukkan status; atau

e. Apabila dikonsumsi dapat merusak kesehatan dan moral masyarakat,

4. Bea Meterai

Bea Meterai adalah pajak yang dikenakan atas pemanfaatan dokumen,

seperti surat perjanjian, akta notaris, serta kwitansi pembayaran, surat

berharga, dan efek, yang memuat jumlah uang atau nominal diatas jumlah

tertentu sesuai dengan ketentuan. Hal itu pun sesuai dengan dasar hukum

yang tertera didalam Undang-undang Nomor 13 Tahun 1985

Dan berikut adalah pajak-pajak yang dipungut oleh Pemerintah Daerah baik

Provinsi maupun Kabupaten/ Kota Berdasarkan Undang-Undang No.34 Tahun

2000 adalah sebagai berikut:

Pajak Propinsi, meliputi:

1. Pajak Kendaraan Bermotor;

2. Bea Balik Nama Kendaraan Bermotor;

3. Pajak Bahan Bakar Kendaraan Bemotor;

4. Pajak Air Permukaan;

5. Pajak Rokok.

Pajak Kabupaten/Kota, meliputi:

6. Pajak Hotel;

7. Pajak Restoran;

8. Pajak Hiburan;

9. Pajak Reklame;

10.Pajak Penerangan Jalan;

11.Pajak Mineral Bukan Logam dan Batuan;

12.Pajak Parkir;

14.Pajak sarang Burung Walet;

15.Pajak Bumi dan Bangunan perdesaan dan perkotaan;

16.BeaPerolehan Hak Atas Tanah dan/atau Bangunan.

(http://www.pajak.go.id , diakses tanggal 23 februari 2015)

4. Manfaat Pajak

Pajak merupakan sumber utama penerimaan negara.Tanpa pajak, sebagian besar

kegiatan negara sulit untuk dapat dilaksanakan.Berikut adalah manfaat dari

pajak,sebagai berikut :

1. Sebagai pembiayaan dalam rangka memberikan rasa aman bagi seluruh

lapisan masyarakat. Mulai saat dilahirkan sampai dengan meninggal dunia,

menikmati fasilitas atau pelayanan dari pemerintah yang semuanya

dibiayai dengan uang yang berasal dari pajak.

2. Pajak juga digunakan untuk mensubsidi barang-barang yang sangat

dibutuhkan masyarakat dan juga membayar utang negara ke luar negeri.

3. Pajak juga digunakan untuk membantu UMKM baik dalam hal pembinaan

dan modal.Disamping fungsi budgeter (fungsi penerimaan) di atas, pajak

juga melaksanakan fungsi redistribusi pendapatan dari masyarakat yang

mempunyai kemampuan ekonomi yang lebih tinggi kepada masyarakat

yang kemampuannya lebih rendah.

D.Administrasi Perpajakan

1. Pengertian Administrasi Perpajakan

Menurut Lumbantoruan (1997) (Rapina, 2011) administrasi perpajakan ialah cara

administrasi perpajakan merupakan penata usahaan dan pelayanan atas hak-hak

dan kewajiban-kewajiban pembayar pajak, baik penata usahaan dan pelayanan

yang dilakukan dikantor pajak maupun di tempat wajib pajak. Dalam arti

luas,Gunadi (2006) menjelaskan, bahwa administrasi pajak diilihat sebagai suatu

fungsi, sistem dan lembaga :

1. Fungsi

Sebagai suatu fungsi, administrasi perpajakan meliputi perencanaan,

pengorganisasian, penggerakan dan pengendalian perpajakan.

2. Sistem

Sebagai suatu sistem administrasi perpajakan merupakan seperangkat

unsur yaitu peraturan perundang - undangan, sarana dan prasarana, dan

wajib pajakyang saling berkaitan yang secara bersama - sama menjalankan

fungsi dan tugasnya untuk mencapai tujuan tertentu.

3. Lembaga

Sedangkan sebagai sebuah lembaga, administrasi perpajakan merupakan

institusi yang mengelola sistem dan mengelola proses perpajakan yang

terwujud pada kantor pusat, wilayah, dan pelayanan kualitas dankuantitas

sumber daya manusia juga merupakan salah satu tolak ukur kinerja

administrasi pajak

Sedangkan menurut Menurut Lumbantoruan (1997), administrasi perpajakan

(TaxAdministration) ialah cara-cara atau prosedur pengenaan dan pemungutan

pajak. Administrasi perpajakan pun memiliki peran yang penting, Liberti

merealisasikan seluruh peraturan perpajakan serta penerimaan negara yang sesuai

dengan amanat APBN.

Dari beberapa definisi dari berbagai ahli diatas dapat disimpulkan bahwa

administrasi perpajakan merupakan sebuah kegiatan penatausahaan dan pelayanan

yang dilakukan dikantor pajak yang meliputi suatu sistem , organisasi atau

lembaga dan fungsi sesuai dengan perundang-undangan dalam merealisasikan

seluruh aturan perpajakan dan amanat APBN. Dalam menilai keberhasilan

penerimaan pajak, perlu diingat ada beberapa sasaran administrasi perpajakan,

seperti:

1. Meningkatkan kepatuhan para pembayar pajak, dan

2. Melaksanakan ketentuan perpajakan secara seragam untuk mendapatkan

penerimaan maksimal dengan biaya yang optimal.

2. Kegunaan Administrasi Perpajakan

Dengan terlaksananya dan tersedianya administrasi perpajakan yang baik , akurat,

dan benar maka akan terealisasikan sebuah manfaat bagi organisasi tersebut

Liberti Pandiangan (2013) yang diantaranya adalah:

- Dapat menjalankan kewajiban perpajakan dengan mudah,baik dan benar

sesuai dengan perundang - undangan

- Dapat dengan mudah mengajukan serta memperoleh hak perpajakan

- Efektif dan efesien dalam pengelolaan pajak

3. Tujuan Administrasi Perpajakan

Liberty Pandiangan (2013) mengatakan bahwa guna tercapainya administrasi

perpajakan yang efesien, efektif dan produktif serta optimal didalam bidang

perpajakan maka administrasi perpajakan memiliki tujuan dalam rangka sebagai

berikut :

- Tersedianya dokumen terkait perpajakan.

- Tersedianya data dan informasi mengenai perpajakan.

- Sebagai saran untuk menciptakan dan menjalin kerja sama antar unit

organisasi.

- Melakukan pembimbingan, pengelolaan, dan pengawasan terutama dalam

hal pajak.

- Pengambilan keputusan atau kebijakan yang menyangkut pajak.

4.Unsur – Unsur Administrasi Perpajakan

Dilihat dari kegiatannya menurut Liberty Pandiangan (2013) terdapat tujuh (7)

unsur pokok yang terdapat didalam administrasi perpajakan yang menyangkut

sebagai berikut:

1. Kelola Pajak;

2. Keuangan Pajak;

3. Informasi dan Komunikasi Perpajakan;

4. Peraturan Pajak;

5. Dokumen Pendukung Perpajakan;

6. Organisasi Perpajakan;

5.Administrasi Perpajakan Indonesia

Administrasi tidak pernah terlepas dari kegiatan usaha yang dilakukan oleh wajib

pajak. Liberty Pandiangan (2013) mengatakan bahwa administrasi perpajakan di

Indonesia menyangkut beberapa kegiatan yang diantaranya :

1. Keberadaan WP dan PKP

2. Pendaftaran WP dan PKP

3. Perubahan data,pindah dan pengukuhan PKP

4. Pembukuan dan pencatatan

5. Laporan keuangan fiskal

6. Penghitungan pajak

7. Pemeriksaan pajak

8. Penagihan Pajak

9. Pelaporan Pajak

10.Pemotongan dan pemungutan Pajak

6. Sistem Administrasi Perpajakan

Sistem administrasi perpajakan modern merupakan pelaksanaan dari berbagai

program dan kegiatan yang ditetapkan dalam reformasi administrasi perpajakan

jangka menengah. Dapat dikatakan bahwa penerapan sistem administrasi

perpajakan modern adalah penerapan sistem administrasi perpajakan yang

mengalami penyempurnaan atau perbaikan kinerjanya, baik secara individu,

kelompok, maupun kelembagaan. Penerapan sistem ini diharapkan agar lebih

efisien, ekonomis dan cepat yang merupakan perwujudan dari program dan

prioritas reformasiperpajakan yang digulirkan oleh Direktorat Jenderal Pajak sejak

tahun 2001 (Rahayu dan Lingga, 2009).

Sebagai suatu sistem, administrasi perpajakan merupakan seperangkat unsur yaitu

peraturan perundang-undangan, sarana dan prasarana, dan wajib pajak yang saling

berkaitan yang secara bersama-sama menjalankan fungsi dan tugasnya untuk

mencapai tujuan tertentu. Sedangkan sebagai lembaga, administrasi perpajakan

merupakan institusi yang mengelola sistem dan mengelola proses perpajakan yang

terwujud pada kantor pusat, wilayah, dan pelayanan kualitas dan kuantitas sumber

daya manusia juga merupakan salah satu tolak ukur kinerja administrasi pajak.

Administrasi perpajakan harus sebagai service point yang memberikan pelayanan

prima kepada masyarakat sekaligus pusat informasi perpajakan. Pembaruan

sistem perpajakan harus disusun dengan sebaik-baiknya sehingga menjadi

instrumen yang mampu bekerja secara efektif dan efisien. Menurut Gunadi

(2006), administrasi perpajakan dikatakan efektif apabila mampu mengatasi

masalah-masalah berikut :

4. Wajib pajak yang tidak terdaftar (Unregistered taxpayers) Artinya sejauh

mana administrasi pajak mampu mendeteksi dan mengambil tindakan

terhadap anggota masyarakat yang belum terdaftar sebagai Wajib Pajak

walau seharusnya yang bersangkutan sudah memenuhi ketentuan untuk

menjadi Wajib Pajak.

5. Wajib Pajak yang tidak menyampaikan Surat Pemberitahuan atau

stopfiling taxpayer Menyikapi Wajib Pajak yang sudah terdaftar tetapi

tidak menyampaikan Surat Pemberitahuan (SPT), atau disebut juga stop

mengetahui sebab-sebab tidak disampaikannya Surat Pemberitahuan (SPT)

tersebut. Kendala yang mungkin dihadapi adalah terbatasnya jumlah

tenaga pemeriksa.

6. Penyelundup pajak atau tax evaders

Penyelundup pajak (tax evaders) yaitu Wajib Pajak yang melaporkan

pajak lebih kecil dari yang seharusnya menurut ketentuan

perundang-undangan. Keberhasilan sistem self assessment yang memberi kepercayaan

sepenuhnya kepada Wajib Pajak untuk memperhitungkan, menyetor, dan

melaporkan sendiri pajak yang terutang, sangat tergantung dari kejujuran

Wajib Pajak. Tidak mudah untuk mengetahui apakah Wajib Pajak

melakukan penyelundupan pajak atau tidak. Dukungan adanya bank data

tentang Wajib Pajak dan seluruh aktivitas usahanya sangat diperlukan.

7. Penunggak pajak atau delinquent taxpayers

Dari tahun ke tahun tunggakan pajak jumlahnya semakin besar.

Upayapencairan tunggakan pajak dilakukan melalui pelaksanaan tindakan

penagihan secara intensif.

Sistem perpajakan suatu negara terdiri atas tiga unsur, yaitu Tax Policy,Tax Law

dan Tax Administration. Sistem perpajakan dapat disebut sebagai suatau metode

atau cara bagaimana mengelola utang pajak yang terutang oleh Wajib Pajak dapat

mengalir ke kas negara. Menurut Wirawan B. Ilyas dan Richard Burton (2007)

yang dikutip dalam Ismono Hadi (2007) menjelaskan bahwa sistem pemungutan

a. Official Assessment System adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan

besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang.

b. Semi Self Assessment System adalah suatu sistem pemungutan pajak

yang memberi wewenang kepada fiskus dan Wajib Pajak untuk

menentukan besarnya pajak seseorang yang terutang.

c. Self Assessment System adalah suatu sistem pemungutan pajak yang

memberi wewenang penuh kepada Wajib Pajak untuk menghitung,

memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya utang

pajak.

d. Witholding System adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong / memungut besarnya

pajak yang terutang.

g. Model Administrasi Perpajakan Elektronik

Perkembangan teknologi yang pesat memang sangat dirasakan dalam empat

dekade ini. Hal ini tentu sangat mempengaruhi baik pengelolaan administrasi baik

administrasi pemerintahan atau administrasi bisnis. Pemanfataan teknologi dan

infromasi dalam sistem admnistrasi yang berkembang diindonesia terutama

didalam administrasi perpajakan telah mampu mengakomodir didalam

pengelolaan pajak bila dulu administrasi dilakukan secara manual kini semua

dilakukan secara online dengan melalui media elektronik yang terkini dan tidak

banyak membutuhkan banyak waktu untuk menunggunya. Dalam mewujudkan

sistem administrasi perpajakan yang modern, pemerintah menyediakan layanan