DETERMINAN KECURANGAN LAPORAN KEUANGAN MELALUI FRAUD TRIANGLE ( Study Empiris pada Perusahaan Manufaktur yang terdaftar di BEI Periode 2011 2014)

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menguji analisis faktor-faktor yang mempengaruhi kebijakan hutang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

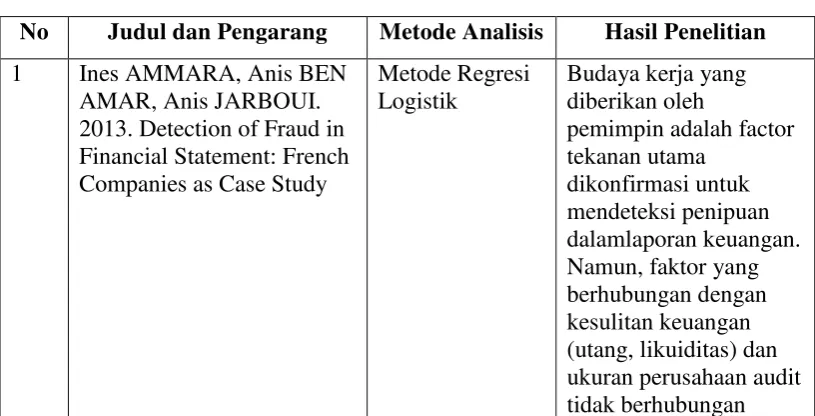

Hasil ini sesuai dengan penelitian mendukung sebelumnya yang dilakukan oleh Fanani (2009) dimana dalam penelitian ini didapatkan hasil bahwa kualitas akrual mempunyai hubungan

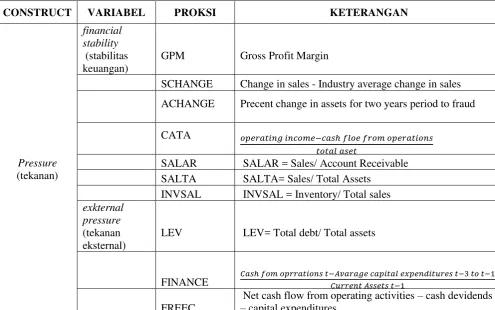

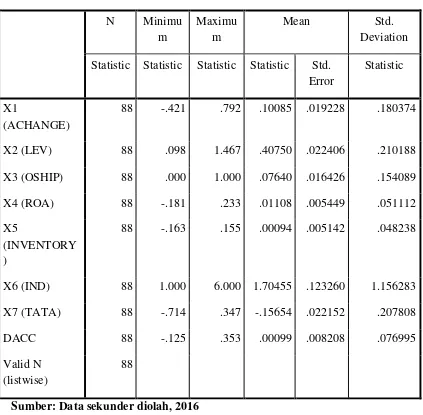

Variabel dependen yang digunakan dalam penelitian ini adalah financial statement fraud yang diukur dengan menggunakan model Beneish M-Score dengan menggunakan 8

Berdasarkan pada tabel 3.2 hasil penelitian menunjukkan bahwa variabel Ineffective Monitoring memiliki nilai probabilitas sebesar 0,2516 lebih besar dari taraf

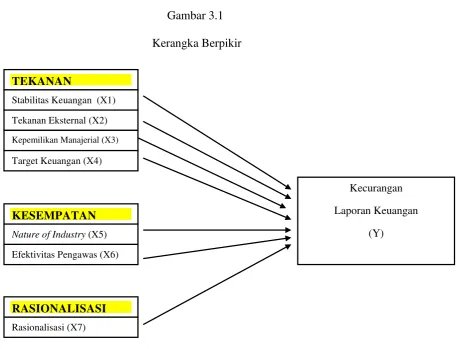

Berdasarkan pengujian fraud triangle yang terdiri dari tekanan yang diproksikan dengan dengan financial stability pressure , external pressure, financial target,

Seluruh Dosen Fakultas Bisnis Jurusan Manajemen Universitas Katolik Widya Mandala Surabaya, yang telah memberikan seluruh ilmu yang diperlukan untuk menyelesaikan

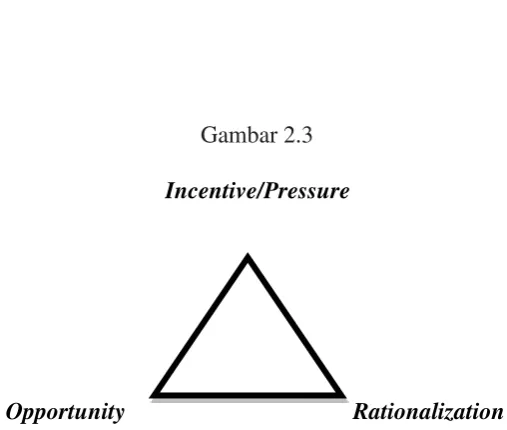

2.1.4 Fraudulent Financial Statement Kecurangan Laporan Keuangan ACFE 2014 menyatakan kecurangan pada financial statement merupakan perusahaan yang melakukan perbuatan curang dengan

Hasil pengujian hipotesis dalam penelitian ini menunjukkan bahwa variabel fraud triangle tekanan ( pressure ) berpengaruh signifikan terhadap kecurangan laporan keuangan,