PENGARUH CORPORATE GOVERNANCE, KUALITAS LABA DAN CORPORATE SOCIALRES PONSIBILITY TERHADAP

CORPORATE PERFORMANCE PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI) PERIODE 2012-2014

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

RANI KUMALA SARI NIM. 7121220013

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

i ABSTRAK

Rani Kumala Sari. 7121220013. Pengaruh Corporate Governance, Kualitas Laba dan Corporate Social Responsibility Terhadap Corporate Performance Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2012-2014. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2016.

Permasalahan penelitian ini adalah bagaimana perusahaan dapat mewujudkan kinerja yang baik untuk dapat bersaing dalam bisnis global. Penelitian ini, bertujuan menguji pengaruh corporate governance (diproksikan dewan komisaris dan komite audit), kualitas laba dan coroporate social responsibility terhadap corporate performance yang diukur dengan Tobin 's Q.

Populasi penelitian ini perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. Teknik pemilihan sampel menggunakan purpose sampling yang menghasilkan 30 perusahaan. Penelitian menggunakan teknik pengumpulan data sekunder yang diperoleh dengan cara mendowload laporan keuangan melalui situs www.idx.co.id. Teknik analisis data dalam penelitian ini menggunakan regresi berganda dengan bantuan SPSS 20.

Hasil penelitian menunjukkan secara simultan terdapat pengaruh corporate governance (diproksikan dewan komisaris dan komite audit), kualitas laba dan corporate social responsibility terhadap corporate performance. Corporate governance yang diproksikan dewan komisaris berpengaruh signifikan terhadap corporate performance. Corporate governance yang diproksikan komite audit berpengaruh signifikan terhadap corporate performance. Kualitas laba tidak berpengaruh signifikan terhadap corporate performance. Corporate social responsibility berpengaruh signifikan terhadap corporate performance.

Kesimpulan dari penelitian ini adalah secara simultan terdapat pengaruh corporate governance (diproksikan dewan komisaris dan komite audit), kualitas laba dan corporate social responsibility terhadap corporate performance. Corporate governance yang diproksikan dewan komisaris berpengaruh signifikan terhadap corporate performance. Corporate governance yang diproksikan komite audit berpengaruh signifikan terhadap corporate performance. Corporate social responsibility berpengaruh signifikan terhadap corporate performance.

ii ABSTRACT

Rani Kumala Sari. 7121220013. The Influence of Corporate Governance, Earnings Quality and Corporate Social Responsibility Against Corporate Performance In Manufacturing Companies Listed in Indonesia Stock Exchange (BEI) Period 2012-2014. Thesis, Department of Accounting, Faculty of Economics, University of Medan, 2016.

The research problem is how companies can realize good performance to be competitive in a global business. This research aims to test the influence of corporate governance (proxied Board of Commissioners and the audit Committee), the quality of earnings and corporate social responsibility towards corporate performance as measured by Tobin's Q.

The population of this research manufacturing companies listed on the Indonesia stock exchange (BEI) in 2012-2014. Sample selection technique using the sampling purpose that yields 30 companies. Research using secondary data collection techniques are obtained by means of download financial reports through the site www. idx. co. id. Technique of data analysis in this study uses multiple regression with the help of SPSS 20.

The results showed there was a simultaneous influence of corporate governance (proxied Board of Commissioners and the audit Committee), the quality of earnings and corporate social responsibility towards corporate performance. Corporate governance the Board of Commissioners diproksikan influential significantly to corporate performance. Corporate governance the audit committee of the influential diproksikan significantly to corporate performance. The quality of the earnings do not affect significantly to corporate performance. Corporate social responsibility effect significantly to corporate performance.

The conclusions of this research are simultaneously there is the influence of corporate governance (proxied Board of Commissioners and the audit Committee), the quality of earnings and corporate social responsibility towards corporate performance. Corporate governance the Board of Commissioners diproksikan influential significantly to corporate performance. Corporate governance the audit committee of the influential diproksikan significantly to corporate performance. Corporate social responsibility effect significantly to corporate performance.

iii

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT atas segala limpahan rahmat, dan hidayah-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul "Pengaruh corporate governance, kualitas laba dan corporate social responsibility terhadap corporate performance pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012-2014".

Dalam menyelesaikan tulisan ini penulis menyadari tidak dapat berjalan sendiri tanpa bantuan dan dorongan baik materil maupun spiritual dari berbagai pihak. Dengan penuh rasa hormat, penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada mamaku tercinta Miswarni, bapakku tercinta Siswady, abang dan adikku tersayang Rendhy Ghetmy dan Aditia Putra Pamungkas atas segala motivasi, do'a, perhatian serta dukungan moril dan material yang senantiasa diberikan kepada penulis dengan tulus dan penuh kasih sayang.

Pada kesempatan kali, penulis juga mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan dalam menyelesaikan skripsi ini. Oleh karena itu penulis mengucapkan banyak terima kasih yang tulus kepada: 1. Bapak Prof. Dr. Syawal Gultom M.Pd, sebagai Rektor Universitas Negeri

Medan.

iv

3. Bapak Dr. Eko Wahyu Nugrahadi M.Si, selaku Wakil Dekan Bidang Akademik Fakultas Ekonomi Universitas Negeri Medan.

4. Bapak Muhammad Ishak SE, M.Si, Ak, CA, sebagai Ketua Jurusan Akuntansi Universitas Negeri Medan dan sekaligus sebagai Dosen Penguji yang telah banyak memberikan masukkan dan kritikan dalam penyusunan skripsi ini. 5. Bapak Dr. Nasirwan SE, M.Si, Ak, CA sebagai Sekretaris Jurusan Akuntansi

Universitas Negeri Medan.

6. Bapak Muhammad Rizal SE, M.Si, sebagai Dosen Pembimbing yang telah senantiasa meluangkan waktu, memberikan saran, kritikan, dan nasehat yang membangun kepada penulis dalam menyelesaikan skripsi ini.

7. Bapak Drs. Surbakti Karo-Karo M.Si, Ak, CA, Sebagai Dosen Penguji yang telah banyak memberikan masukkan dan kritikan dalam penyusunan skripsi. 8. Bapak Dr. Arfan Ikhsan Lubis SE, M.Si, Sebagai Dosen Penguji yang telah

banyak memberikan masukkan dan kritikan dalam penyusunan ksripsi.

9. Bapak OK. Sofyan Hidayat, SE, M.Si, Ak, CA Sebagai Dosen Pembimbing Akademik yang telah memberikan bimbingan dan arahan dalam proses perkuliahan.

10.Bapak dan Ibu Dosen Fakultas Ekonomi yang telah memberikan bekal ilmu pengetahuan selama peneliti menempuh perkuliahan.

v

12.Dan semua pihak yang memberikan dukungan dan do'a kepada penulis yang tidak dapat disebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Pada akhirnya Penulis berharap mudah-mudahan apa yang terkandung dalam penelitian ini dapat bermanfaat bagi semua pihak.

Medan, April 2016

vi DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING

LEMBAR PERSETUJUAN DAN PENGESAHAAN SURAT PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 9

1.3 Batasan Masalah ... 10

1.4 Rumusan Masalah ... 10

1.5 Tujuan Penelitian ... 11

1.6 Manfaat Penelitian ... 11

BAB II KAJIAN PUSTAKA ... 13

2.1 Kerangka Teoritis... 13

2.1.1 Teori Keagenan (Agency Theory) ... 13

vii

2.1.3Teori Legitimasi ... 15

2.1.4 Teori Sinyal ... 16

2.1.5Corporate Performance (Kinerja Perusahaan)... 16

2.1.6Corporate Governance ... 21

2.1.7Kualitas Laba ... 29

2.1.8Corporate Social Responsibility ... 31

2.2 Penelitian Terdahulu ... 34

2.3 Kerangka Berpikir ... 38

2.3.1 Pengaruh Corporate Governance (diproksikan dengan Dewan Komisaris dan Komite Audit), Kualitas Laba dan Corporate Social Responsibility Terhadap Corporate Performance ... 38

2.3.2 Pengaruh Corporate Governance (diproksikan dengan Dewan Komisaris dan Komite Audit) Terhadap Corporate Performance ... 40

2.3.3 Pengaruh Kualitas Laba Terhadap Corporate Performance ... 42

2.3.4 Pengaruh Corporate Social Responsibility Terhadap Corporate Performance ... 42

2.4 Hipotesis ... 43

BAB III METODOLOGI PENELITIAN ... 45

3.1 Lokasi dan Waktu Penelitian ... 45

3.2 Populasi dan Sampel Penelitian ... 45

3.2.1 Populasi Penelitian ... 45

3.2.2 Sampel Penelitian ... 45

viii

3.3.1 Variabel Penelitian ... 46

3.3.2 Defenisi Operasional Variabel ... 47

3.3.2.1Variabel Dependen ... 47

3.3.2.2 Variabel Independen ... 47

3.4 Teknik Pengumpulan Data ... 51

3.5 Teknis Analisis Data ... 51

3.5.1 Uji Asumsi Klasik ... 51

3.5.1.1Uji Normalitas ... 51

3.5.1.2 Uji Multikolinearitas ... 52

3.5.1.3 Uji Heteroskedastistas... 52

3.5.1.4 Uji Autokorelasi ... 53

3.5.2 Uji Hipotesis ... 54

3.5.2.1 Analisis Regresi Berganda ... 55

3.5.2.2 Koefisien Determinasi (R2) ... 56

3.5.2.3 Uji F ... 56

3.5.2.4Uji t ... 57

BAB IV HASIL DAN PEMBAHASAN... 58

4.1 Hasil Penelitian ... 58

4.1.1 Gambaran Umum Sampel... 58

4.1.2 Hasil Pengujian Data ... 61

4.1.2.1 Uji Asumsi Klasik ... 61

4.1.2.1.1 Uji Normalitas ... 61

ix

4.1.2.1.3 Uji Heteroskedastisitas ... 64

4.1.2.1.4 Uji Autokorelasi ... 66

4.1.2.2Uji Hipotesis... 69

4.1.2.2.1 Analisis Regresi Berganda ... 69

4.1.2.2.2 Koefisien Determinasi (R2) ... 71

4.1.2.2.3 Uji Simultan (F-test) ... 72

4.1.2.2.4 Uji t ... 73

4.2 Pembahasan Hasil Penelitian ... 75

4.2.1 Hipotesis Pertama (H1) ... 75

4.2.2 Hipotesis Kedua (H2) ... 75

4.2.3 Hipotesis Ketiga (H3) ... 76

4.2.4 Hipotesis Keempat (H4) ... 77

BAB V KESIMPULAN DAN SARAN ... 79

5.1 Kesimpulan ... 79

5.2 Keterbatasan Penelitian ... 80

5.3 Saran ... 80

x

DAFTAR TABEL

Tabel 1.1 Jumlah Emiten Perusahaan Manufaktur Per Sektor di BEI Tahun 2012

dan Tahun 2014 ... 9

Tabel 2.1 Keunggulan dan Kelemahan Pengukuran Kinerja Perusahaan ... 17

Tabel 2.2 Penelitian Terdahulu ... 34

Tabel 3.1Indikator Index GRI G3.1 yang Digunakan Dalam Penelitian ... 49

Tabel 3.2 Defenisi Operasional ... 50

Tabel 3.3 Pengambian Keputusan Uji Durbin- Watson (DW test) ... 54

Tabel 4.1 Penentuan Sampel ... 58

Tabel 4.2 Umur Perusahaan Sektor Industri Dasar dan Kimia Yang Menjadi Sampel Penelitian ... 59

Tabel 4.3 Asset Perusahaan Sektor Industri Dasar dan Kimia Yang Menjadi Sampel Penelitian ... 60

Tabel 4.4 (a) Hasil Uji Normalitas dengan Kolmogorov Smirnov Sebelum Transformasi ... 62

Tabel 4.4 (b) Hasil Uji Normalitas dengan Kolmogorov Smirnov Sebelum Transformasi ... 63

Tabel 4.5Uji Multikonearitas ... 64

Tabel 4.6 Uji Heteroskedastisitas Menggunakan Uji Glejser ... 66

Tabel 4.7 Pengambilan Keputusan Uji Durbin-Watson (DW test) ... 67

Tabel 4.8 Uji Autokorelasi ... 67

Tabel 4.9 Durbin-Watson Test Bound ... 68

xi

Tabel 4.11 Hasil Analisis Regresi Berganda ... 69

Tabel 4.12 Hasil Koefisien Determinasi (R2) ... 71

Tabel 4.13 Hasil Uji Simultan (F-Test) ... 72

xii

DAFTAR GAMBAR

xiii

DAFTAR LAMPIRAN LAMPIRAN 1Tabulasi Data

Lampiran 1.A Klasifikasi Perusahaan Sampel Lampiran 1.B Data Variabel Corporate Governance Lampiran 1.C Perhitungan Variabel Kualitas Laba Lampiran 1.D Data Mentah Variabel Kualias Laba

Lampiran 1.E Pengungkapan Corporate Social Responsibility Perusahaan Berdasarkan Indikator Global Reporting Initiative G3.1 Lampiran 1.F Data Tabulasi Variabel CSR

Lampiran 1.G Data Mentah Variabel Corporate Social Responsibility Lampiran 1.H Perhitungan Variabel Corporate Performance

Lampiran 1.I Data Mentah Variabel Corporate Performance Lampiran 1.J Data Mentah Semua Variabel

LAMPIRAN 2 Hasil Output SPSS

Lampiran 2.A Data Penelitian Sebelum Tranformasi Data Lampiran 2.B Dta Penelitian Sesudah Transformasi Data Lampiran 2.C Hasil Uji Asumsi Klasik

Lampiran 2.D Hasil Uji Hipotesis LAMPIRAN 3 Berkas Administratif Permohonan Judul Skripsi

Nota Tugas

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Persaingan dalam dunia bisnis pada saat ini memberikan pengaruh yang sangat besar bagi perusahaan-perusahaan agar dapat bersaing secara ketat dan kompeten, hal ini menuntut perusahaan untuk mengembangkan strategi perusahaan agar dapat bersaing dan berkembang. Salah satunya dengan menunjukkan kinerja perusahaan yang baik di mata public pada umumnya dan khususnya di mata para investor. Yang mana kinerja perusahaan (corporate performance) merupakan hasil akhir dari proses manajemen selama satu periode,

sehingga dapat diketahui mengenai baik buruknya suatu perusahaan.

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Tingginya tingkat persaingan, telah menimbulkan suatu dorongan pada perusahaan untuk berlomba-lomba menunjukkan kualitas dan kinerja yang baik, tidak peduli apakah cara yang dipergunakan tersebut diperbolehkan atau tidak. Dalam mencapai tujuan tersebut, tidak sedikit pihak manajemen yang menerapkan praktik yang tidak sehat dalam pengambilan keputusan baik secara operasional atau dalam metode akuntansi yang berpengaruh pada peningkatan kinerja suatu perusahaan. Adanya perbedaan kepentingan antara pemegang saham (principal) dengan pihak manajemen (agen) yang biasanya dikenal dengan agency theory dapat memberi dampak yang buruk pada citra perusahaan dan kinerja yang

2

sangat maksimal (full information) dan pihak principal memiliki keunggulan kekuasaan atau maksimalitas kekuasaan. Sehingga kedua pihak ini sama-sama memiliki kepentingan pribadi (self-interest) dalam setiap keputusan yang diambil (Fahmi, 2014:66). Kasus manipulasi laporan keuangan yang pernah terjadi contohnya, kasus Enron di Amerika serta kasus pada perusahaan Kimia Farma dan Bank Lippo di Indonesia menunjukkan bahwa penerapan Corporate Governance yang baik belum diterapkan. Sehingga untuk menghindari

kemungkinan-kemungkinan yang dapat menjadi pemicu menurunnya kinerja perusahaan, diperlukan penerapan sistem yang baik, pengawasan yang efektif, dan pengambilan keputusan yang tepat dalam meningkatkan kualitas kerja suatu perusahaan. Penerapan corporate governance diharapkan bisa mengurangi oportunisme manajer dalam mengelola perusahaan. Sehingga penerapan good corporate governance dalam kinerja perusahaan merupakan kunci sukses bagi

perusahaan untuk memperoleh keuntungan dalam jangka dan dapat bersaing dengan baik dalam bisnis global (Gabriela dan Fidelis, 2013:2).

3

kebijakan-kebijakan yang diambil oleh dewan direksi dan implementasinya. Rapat yang diadakan oleh dewan komisaris memberikan akses informasi yang akan merata di antara sesama komisaris, sehingga keputusannya semakin baik yang berdampak pada kinerja perusahaan yang lebih baik. Selain dewan komisaris, Adanya pembentukan komite audit dalam perusahaan juga merupakan salah satu aspek dari adanya good corporate governance. Komite Audit mempunyai peran yang sangat penting dan strategis dalam hal memelihara kredibilitas proses penyususnan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance (Ekowati Dyah Lestari dan Dul Muid, 2011:2). Adanya komite audit

dalam perusahaan akan membuat kinerja perusahaan akan menjadi baik, jika perusahaan tersebut mampu untuk mengendalikan perilaku para eksekutif puncak perusahaan dalam melindungi kepentingan para pemengang sahamnya (Prastya Puji Lestari, 2013:5). Maka diadakan rapat komite audit yang akan meningkatkan fungsi monitoring yang lebih baik dalam mengawasi proses pelaporan keuangan. Dengan adanya pengawasan yang semakin ketat maka manajemen akan kehilangan kesempatan untuk melakukan tindakan-tindakan kecurangan terkait dengan laporan keuangan, sehingga memungkinkan kinerja perusahaan berjalan dengan baik.

4

kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya. Bagi investor, laporan laba dianggap mempunyai informasi untuk menganalisis saham yang diterbitkan oleh emiten. Dari beberapa informasi yang diperoleh di laporan keuangan, biasanya laba menjadi pusat perhatian pihak pemakai. Laba yang dipublikasikan dapat memberikan respon yang bervariasi, yang menunjukkan adanya reaksi pasar terhadap informasi laba. Reaksi yang diberikan tergantung dari kualitas laba yang dihasilkan oleh perusahaan, semakin tinggi kualitas laba diharapkan kinerja perusahaan akan semakin baik.

5

Variabel lain yang tak kalah pentingnya dalam meningkatkan kinerja perusahaan adalah corporate social responsibility. Konsep dan praktik CSR sendiri berkembang atas dorongan kelompok bisnis yang meyakini bahwa dukungan masyarakat adalah prasyarat mutlak kelangsungan usahanya (Budiarta,2011:35). Sehingga CSR merupakan suatu bentuk kesungguhan perusahaan untuk menyisihkan sebagian harta kekayaan perusahaan guna mengurangi dampak negatif yang mungkin terjadi dan berupaya memaksimalkan dampak positif dari operasi perusahaan terhadap semua pihak yang berkepentingan dalam kegiatan ekonomi, sosial, dan lingkungan.

Ketika perusahaan mengabaikan kondisi sosial dan lingkungan, maka dapat mengganggu going concern perusahaan yang berupa tuntutan dari lingkungan internal dan eksternal perusahaan khususnya masyarakat dan kerusakan lingkungan. Hal ini dapat menurunkan tingkat kepercayaan (citra) perusahaan di mata masyarakat dan menurunnya minat investor untuk berinvestasi serta kemungkinan terburuk menurunnya kondisi keuangan perusahaan karena tidak ada lagi kepercayaan dari berbagai pihak. Untuk itu, perusahaan hendaknya menjaga reputasi dengan selalu mempertimbangkan faktor sosial sebagai wujud kepedulian dan keberpihakan terhadap masalah sosial masyarakat.

6

citra perusahaan dimata masyarakat dan menarik investor untuk berinvestasi serta ikut berperan dalam meningkatkan pembangunan ekonomi sehingga dapat bersaing dengan baik dalam bisnis global.

Penelitian mengenai kinerja perusahaan (corporate performance) telah banyak dilakukan oleh beberapa peneliti sebelumnya. Seperti penelitian yang dilakukan Hafidzah (2013) pada Perusahaan yang terdaftar di Jakarta Islamic Index dengan ROE sebagai alat ukur kinerja perusahaan memperoleh hasil bahwa

corporate social responsibility , kepemilikan institusional, Ukuran dewan

komisaris dan frekuensi rapat dewan komisaris dan frekuensi rapat komite audit tidak berpengaruh signifikan terhadap kinerja perusahaan. Sedangkan komisaris independen berpengaruh siginifikan terhadap kinerja perusahaan.

Ekowati Dyah Lestari dan Dul Muid (2011) dalam penelitiannya yang dilakukan pada perusahaan Perbankan menemukan bahwa aktivitas dewan komisaris dan komite audit berpengaruh positif dan signifikan terhadap kinerja keuangan. Sedangkan Dewan direksi dan dewan komisaris independen berpengaruh negatif dan signifikan terhadap kinerja keuangan. Pada variabel aktivitas dewan komisaris dan komite audit dalam penelitian ini berbeda hasilnya dengan penelitian yang dilakukan Hafidzah (2013). Hafidzah(2013) menemukan bahwa aktivitas dewan komisaris dan komite audit tidak berpengaruh signifikan terhadap kinerja perusahaan.

7

ukuran perusahaan. Menemukan bahwa Ukuran dewan direksi, kepemilikan manajerial, kepemilikan institusional, kualitas laba, dan ukuran perusahaan berpengaruh signifikan pada kinerja perusahaan, sedangkan jumlah komite audit dan proporsi komisaris independen tidak berpengaruh signifikan pada kinerja perusahaan. Variabel kinerja perusahaan dalam penelitian ini di ukur dengan Tobin’s Q.

Ratna (2014) pada Perusahaan Perbankan dengan variabel independen corporate governance (diproksikan dengan Indeks Good Corporate Governance

(IGCG)) dan corporate social responsibility (diproksikan dengan Indeks

Corporate Social Responsibility (ICSR)). Menemukan bahwa GCG dan CSR

terhadap ROE dan ROA bernilai positif sehingga mempunyai pengaruh signifikan terhadap kinerja perusahaan, yang berarti makin banyak mengungkapkan item GCG dan CSR akan meningkatkan kinerja perusahaan. Variabel kinerja perusahaan dalam penelitian ini di ukur dengan ROA dan ROE. Pada Variabel CSR pada penelitian ini berbeda hasilnya dengan penelitian yang dilakukan Hafidzah (2013). Hafidzah (2013) menemukan bahwa CSR tidak berpengaruh signifikan terhadap kinerja perusahaan.

8

audit,kualitas laba dan corporate social responsibility terhadap corporate performance.

Perbedaan penelitian ini dengan penelitian terdahulu, yaitu:

1. Pada penelitian ini peneliti menggunakan tobin’s Q , dengan alasan bahwa rumus tobin’s q lebih rasional mengingat unsur-unsur kewajiban juga dimasukkan sebagai dasar perhitungan dan tobin’s q dapat memberikan gambaran yang tidak hanya pada aspek fundamental, tetapi sejauh mana pasar menilai perusahaan dari berbagai aspek yang dilihat oleh pihak luar termasuk investor.

2. Pada penelitian ini, corporate governance yang digunakan adalah dewan komisaris dan komite audit. Peneliti juga menambahkan satu variabel independen yaitu kualitas laba yang didasarkan pada penelitian Theacini dan Wisadha (2014) yang menemukan bahwa kualitas laba merupakan salah satu faktor yang dapat meningkatkan kinerja perusahaan karena dapat mempengaruhi investor untuk menanamkan sahamnya yang tentunya akan mendorong kelangsungan hidup suatu perusahaan.

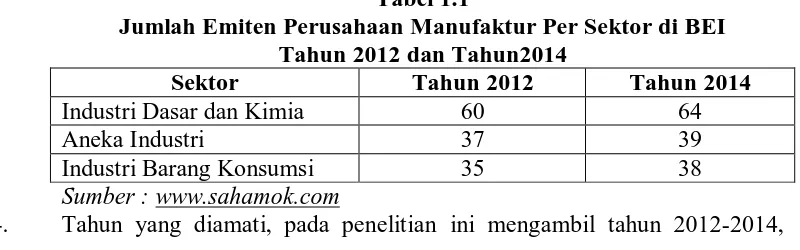

9

Tabel 1.1

Jumlah Emiten Perusahaan Manufaktur Per Sektor di BEI Tahun 2012 dan Tahun2014

Sektor Tahun 2012 Tahun 2014

Industri Dasar dan Kimia 60 64

Aneka Industri 37 39

Industri Barang Konsumsi 35 38

Sumber : www.sahamok.com

4. Tahun yang diamati, pada penelitian ini mengambil tahun 2012-2014, karena data dan informasinya lebih terkini.

Maka berdasarkan latar belakang diatas dan beberapa penelitian terkait, peneliti akan meneliti mengenai corporate governance, kualitas laba dan corporate social responsibility terhadap corporate performance dengan judul “Pengaruh corporate governance, kualitas laba dan corporate social

responsibility terhadap corporate performance pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2014”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka yang menjadi identifikasi masalah dalam penelitian ini adalah :

1. Apakah corporate governance (diproksikan dengan dewan komisaris, dan komite audit), kualitas laba dan corporate social responsibility berpengaruh terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014?

10

3. Apakah kualitas laba berpengaruh terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014?

4. Apakah corporate social responsibility berpengaruh terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI periode

2012-2014?

1.3 Pembatasan Masalah

Mengingat luasnya masalah yang diteliti, maka untuk menghindari penafsiran yang berbeda-beda, sehingga agar penelitian lebih terarah dan tidak terlalu luas cakupannya, maka perlu adanya pembatasan masalah. Berdasarkan identifikasi masalah di atas, maka penulis melakukan penelitian yang hanya dibatasi pada pengaruh corporate governance yang diproksikan (dewan komisaris dan komite audit), kualitas laba dan corporate sosial responsibility terhadap corporate performance.

1.4 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka penulis mengemukakan rumusan masalah penelitian sebagai berikut :

1)Apakah corporate governance (diproksikan dengan dewan komisaris, dan komite audit), kualitas laba dan corporate social responsibility berpengaruh terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014?

11

3)Apakah kualitas laba berpengaruh terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014?

4)Apakah corporate social responsibility berpengaruh terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI periode

2012-2014?

1.5 Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah :

1) Menguji secara empiris pengaruh corporate governance (diproksikan dengan dewan komisaris dan komite audit), kualitas laba dan corporate social responsibility terhadap corporate performance pada perusahaan manufaktur

yang terdaftar di BEI periode 2012-2014.

2) Menguji secara empiris pengaruh corporate governance (diproksikan dengan dewan komisaris dan komite audit) terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014.

3) Menguji secara empiris pengaruh kualitas laba terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI periode

2012-2014.

4) Menguji secara empiris pengaruh corporate social responsibility terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI

periode 2012-2014. 1.6 Manfaat Penelitian

12

a. Peneliti

Menambah wawasan dan pengetahuan mengenai pengaruh penerapan corporate governance (diproksikan dengan dewan komisaris dan komite

audit), kualitas laba dan corporate social responsibility terhadap kinerja perusahaan (corporate performance).

b. Institusi Universitas Negeri Medan

Dapat menjadi tambahan literatur untuk membantu ilmu akuntansi, khususnya berhubungan dengan kinerja perusahaan (corporate performance).

c. Peneliti selanjutnya

Dapat menjadi sumber referensi guna semakin mengembangkan penelitian terkait dengan corporate governance governance (diproksikan dengan dewan komisaris dan komite audit), kualitas laba, corporate social responsibility dan kinerja perusahaan (corporate performance).

d. Bagi Perusahaan

79 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan analisa yang telah dilakukan, maka beberapa kesimpulan yang didapat dari penelitian ini adalah sebagai berikut: 1. Corporate governance (diproksikan dewan komisaris dan komite audit),

kualitas laba dan corporate social responsibility berpengaruh signifikan terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014.

2. Corporate governance (diproksikan dewan komisaris dan komite audit) berpengaruh signifikan terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014. Hasil penelitian ini sejalan dengan teori agensi karena fungsi pengawasan dewan komisaris dan komite audit dapat mengurangi perilaku oportunistik direksi dan manajemen sehingga kinerja perusahaan lebih efektif.

3. Kualitas laba tidak berpengaruh signifikan terhadap corporate performance pada perusahaan manufaktur yang terdaftar di BEI periode

2012-2014. Arah tanda koefisien kualitas laba adalah negatif, hal ini tidak sesuai dengan teori bahwa semakin besar rasio yang dihasilkan maka semakin baik kualitas laba yang ditunjukkan perusahaan maka semakin tinggi kinerja perusahaan. Namun hasil penelitian tidak signifikan.

4. Corporate social responsibility berpengaruh signifikan terhadap corporate

80

2012-2014. Hal ini mendukung teori stakeholder, legitimasi dan sinyal bahwa perusahaan harus memperhatikan harapan masyarakat terhadap kesungguhan perusahaan akan kondisi sosial dan lingkungan yang nantinya akan menjadi alternatif potensial bagi perusahaan untuk bertahan hidup dan dapat meningkatkan reputasi dan kinerja perusahaan.

5.2 Keterbatasan Penelitian

Dalam penelitian ini, peneliti memiliki keterbatasan. Berikut yang menjadi keterbatasan dalam penelitian ini:

1. Penelitian hanya menggunakan perusahaan manufaktur khususnya sektor industri dasar dan kimia sebagai populasi penelitian, dan sampel yang diperoleh hanya berjumlah 30 perusahaan sehingga belum mewakili keseluruhan perusahaan yang terdaftar di BEI.

2. Penelitian hanya melakukan periode pengamatan dan analisis data selama tiga tahun yaitu tahun 2012 sampai dengan tahun 2014 sehingga menyebabkan sampel yang digunakan dalam penelitian ini terbatas.

5.3 Saran

Adapun saran yang bisa disampaikan oleh peneliti adalah sebagai berikut:

1. Untuk meningkatkan kinerja perusahaan, diharapkan tidak hanya

memperhatikan ukuran seberapa banyak aktivitas dewan komisaris dan

komite audit, tetapi juga memperhatikan kompetensi yang dimiliki yang

81

2. Peneliti selanjutnya dapat menambahkan lebih dari satu variabel dependen untuk mewakili indikator pada pengukuran kinerja perusahaan, jadi tidak hanya menggunakan alat ukut Tobin’s Q.

3. Peneliti selanjutnya disarankan menambah variabel independen lainnya atau mengganti variabel independen yang tidak signifikan dari penelitian ini dengan variabel yang disinyalir dapat mempengaruhi besarnya kinerja perusahaan. Jadi, hasil yang akan diperoleh diharapkan lebih akurat. 4. Peneliti selanjutnya disarankan untuk menambah rentang waktu (tahun

penelitian) agar dapat menjelaskan dengan lebih baik mengenai pengarug corporate governance, kualitas laba dan corporate social responsibility

82

DAFTAR PUSTAKA

Agoes, Sukrisno dan I Cenik Ardana. 2011. Etika Bisnis Dan Profesi: Tantangan Membangun Manusia Seutuhnya. Edisi Revisi. Jakarta: Salemba Empat. Alzoubi dan Selamat. 2012. The Effectiveness of Corporate Governance

Mechanism on Constraining Earning Management : Literature Review and Proposed Framework. 5 (1)

Bapepam-LK. (2000). Surat Edaran Bapepam Nomor SE-03/PM/2000 tanggal 05 Mei 2000. Jakarta: Bapepam-LK.

Bapepam-LK. (2012). Peraturan Bapepam IX.I.5 (Lampiran Keputusan Ketua Bapepam Nomor Kep 643/ BL / 2012 tanggal 7 Desember 2012). Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Jakarta: Badan Pengawas Pasar Modal dan Lemabaga Keuangan.

Budiarta, Kustoro. 2011. Pengantar Bisnis. Penerbit UNIMED.

Devi Arviandi Saputra. 2013. Pengaruh konservatisma akuntansi dan kualitas laba terhadap nilai perusahaan. Skripsi. Fakultas Ekonomi. Universitas Negeri Yogyakarta.

Ekowati Dyah Lestari dan Dul Muid. 2011. Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan. Skripsi. Fakultas Ekonomi. Universitas Diponegoro.

Fahmi, Irham. 2014. EtikaBisnis: Teori, Kasus, dan Solusi. Bandung:Penerbit Alfabeta.

Febriyanto, Danang. 2013. Analisis Penerapan Good Corporate Governance (GCG) Terhadap Kinerja Perusahaan (Studi Empiris Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012). Skripsi. Fakultas Ekonomi dan Bisnis. Universitas Islam Negeri Syarif Hidayatullah.

Fitri B.S, Galuh Nur. 2013. Pengaruh Good Corporate Governance Terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.

Gabriela dan Fidelis. 2013. Pengaruh Penerapan Corporate Governance (GCG) Terhadap Kinerja Keuangan Perusahaan Hasil Survei The Indonesian Institute Perception Governance (IICG). Jurnal Ilmiah Universitas Surabaya Vol.2 No.1.

83

Hafidzah, Fajar Nur. 2013. Pengaruh Corporate Social Responsibility (CSR) dan Good Corporate Governance (GCG) Terhadap Kinerja Perusahaan pada Perusahaan Yang Terdaftar di Jakarta Islamic Index, Periode 2008-2012. Skripsi. Fakultas Syari’ah dan Hukum. Universitas Islam Negeri Sunan Kalijaga.

Helen dan Hermi. 2014. Pengaruh Tanggung Jawab Sosial Perusahaan Terhadap Kinerja Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Yang Tercatat Di Bursa Efek Indonesia Pada Tahun 2010 Dan 2011). Jurnal Volume. 1 Nomor 1.

Herawaty, Vinola. 2008. Peran Praktek Corporate Governance Sebagai Moderating Variable dari Pengaruh Earnings Management Terhadap Nilai Perusahaan. Simposium Nasional Akuntansi (SNA) XI Pontianak. Ikhsan, Arfan, dkk. 2013. Teori Akuntansi. Bandung: Citapustaka Media Perintis. Kuncoro, Mudrajad. 2013. Metode Riset Untuk Bisnis & Ekonomi. Edisi 4.

Jakarta: Erlangga.

Muhammad Jauji. 2008. Analisis Pengaruh Economic Value Added dan Kualitas Laba Terhadap Price Book Value. Skripsi. Fakultas Ekonomi dan Ilmu Sosial. UIN Hidayatullah.

Nugrahani dan Nugroho. 2010. Pengaruh Komisaris Independen dan Pengungkapan Sukarela Terhadap Kinerja Perusahaan. Jurnal Vol. 4(2): 132-141. Universitas PGRI Yogyakarta.

Octavianus, 2015. Analisis Laporan Arus Kas Dalam Menilai Kinerja Keuangan Pada Ptp Nusantara Iv (Persero) Unit Kebun Tanah Itam Ulu. Skripsi. Fakultas Ekonomi. Universitas Katolik Santo Thomas. Medan.

Pamudji dan Trihartati. 2010. Pengaruh Independensi dan Efektivitas Komite Audit Terhadap Manajemen Laba. Jurnal Dinamika Akuntansi. 2 (1) : 21-29.

Pertiwi, Meutia Gama. 2010. Pengaruh Return On Equity (ROE), Return On Asset (ROA), Dan Economic Value Added (EVA)Terhadap Return Saham Pda Perusahaan Yang Tercatat Di Jakarta Islamic Index (JII). Skrisi. Jakarta: Universitas Islam Negeri.

Prabandari dan Suryanawa. 2014. Pengaruh Environmental Performance Pada Reaksi Investor Di Perusahaan High Profile Bursa Efek Indonesia. E-Jurnal Akuntansi. Universitas Udayana. ISSN:2302-8556. Hal. 298:312. Prastya Puji Lestari. 2013. Pengaruh Good Corporate Governance Terhadap

84

Prihartantiningtyas, Noviana. 2015. Faktor-Faktor Yang Mempengaruhi Frekuensi Rapat Komite Audit. Fakultas Ekonomika dan Bisnis. Universitas Diponegoro. Semarang.

Parto Kawito. 2010. Menggunakan Peta PBV – ROE Untuk Investasi Saham. Tersedia online pada http://www.infovesta.com diunduh 05 April 2016 pukul 13:49.

Paulus, Christian. 2012. Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laba. Skripsi. Fakultas Ekonomi. Universitas Diponegoro

Putra, Surya Andhika. 2013. Analisis Pengaruh Ukuran Perusahaan, dan Kepemilikan Institusional, dan Kepemilikan Manajerial Terhadap Kinerja Perusahaan serta Dampaknya Terhadap Nilai Perusahaan (Studi terhadap Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2011). Fakultas Ekonomi dan Bisnis. Universitas Diponegoro. Semarang. Ratna, dkk. 2014. Pengaruh Pengungkapan Good Corporate Governance Dan

Corporate Social Responsibility Terhadap Kinerja Perusahaan Perbankan. e-Journal Magister Akuntasi Trisakti Volume. 1 Nomor. 2. ISSN : 2339-0859.

Retno, Reny Dyah dan Denies Priantinah. 2012. “Pengaruh Good Corporate Governance dan Pengungkapan Corporate Social Responsibility TerhadapNilai Perusahaan (Studi Empiris Pada Perusahaan Yang terdaftar Di Bursa Efek Indonesia Periode 2007-2010).” Jurnal. Nominal Vol 1 No. 1. Hal 84-103

Siallagan, 2009. Pengaruh kualitas laba terhadap nilai perusahaan. Medan. Universitas HKBP Nommensen. Jurnal Akuntansi Kontemporer, Vol.1 No.1.

Sri Wijayanti dan Siti Mutmainah. 2012. Pengaruh Penerapan Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009-2011. Diponegoro Journal of Accounting. Volume 1 No. 2.

Sudiyatno dan Puspitasari. 2010. Tobin’s Q dan Altman Z–Score Sebagai Indikator Pengukuran Kinerja Perusahaan (Tobin's Q and Altman Z-Score as Indicators of Performance Measurement Company). Kajian Akuntansi. Susanto, Priyatna Bagus dan Imam Subekti. 2012. Pengaruh Corporate Social

85

Theacini dan Wisadha. 2014. Pengaruh Good Corporate Governance, Kualitas Laba, dan Ukuran Perusahaan pada Kinerja Perusahaan. Universitas Udayana. ISSN:2302-8556.

www.google.com

www.globalreporting.org www.idx.co.id