ANALISIS KINERJA KEUANGAN KUD TANI MAKMUR

MOJOKERTO

SKRIPSI

Oleh:

NAMA : EKO HARI SULISTIYO

NIM : 08610257

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS KINERJA KEUANGAN KUD TANI MAKMUR

MOJOKERTO

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Sarjana Ekonomi

Oleh:

EKO HARI SULISTIYO

08610257

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

SURAT PERNYATAAN

Yang bertanda tangan dibawah ini:

Nama

: Eko Hari Sulistiyo

NIM

: 08610257

Jurusan

: Manajemen

Fakultas

: Ekonomi dan Bisnis

UNIVERSITAS MUHAMMADIYAH MALANG

Dengan ini menyatakan sebenar-benarnya bahwa:

1. Tugas akhir dengan judul:ANALISIS KINERJA KEUANGAN KUD TANI MAKMUR

MOJOKERTO adalah hasil karya saya dan dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah diajukan orang lain untuk memperoleh gelar akademik disuatu perguruan tinggi dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,baik sebagian atau keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam kutipan daftar pustaka.

2. Apabila ternyata dalam tugas akhir ini dapat dibuktikan terdapat unsur-unsur

PLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN DAN

GELAR AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN,

serta diproses sesuai hukum yang berlaku.

Demikian pernyataan ini saya buat dengan sebenar-benarnya untuk digunakan sebagaimana mestinya.

Malang, 08 Maret 2013 Yang Menyatakan

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

SURAT PERNYATAAN... iii

KARTU KENDALI KONSULTASI ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I.

PENDAHULUAN

A.

Latar Belakang Penelitian ... 1

B.

Rumusan Masalah ... 5

C.

Batasan Masalah... 6

D.

Tujuan dan Kegunaan Penelitian ... 6

1.

Tujuan Penelitian ... 6

2.

Kegunaan Penelitian... 6

BAB II.

TINJAUAN PUSTAKA

1.

Tinjauan Hasil Penelitian Terdahulu ... 8

2.

Tinjauan Teori ... 9

a.

Kinerja ... 9

b.

Faktor-Faktor Yang Mempengaruhi Kinerja ... 10

c.

Pengukuran Kinerja ... 13

d.

Informasi Yang Digunakan Untuk Mengukur Kinerja ... 21

e.

Indikator Kinerja ... 22

f.

Syarat-Syarat Indikator Kinerja ... 23

g.

Karakteristik Indikator Kinerja ... 24

h.

Tujuan Dan Manfaat Pengukuran Kinerja ... 25

3.

Kerangka Pikir Penelitian ... 26

BAB III. METODE PENELITIAN

A.

Lokasi Penelitian ... 28

B.

Jenis Penelitian ... 28

C.

Data dan Sumber Data ... 28

D.

Definisi Operasional Variabel ... 29

F.

Teknik Analisis Data ... 42

G.

Kriteria Kinerja ... 43

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

A.

Gambaran Umum Koperasi... 44

B.

Hasil Analisis Data ... 46

1.

Rasio Permodalan... 47

2.

Rasio Kualitas Aktiva Produktif ... 50

3.

Rasio Efisiensi ... 53

4.

Rasio Likuiditas ... 57

5.

Rasio Kemandirian dan Pertumbuhan ... 59

6.

Jasa Simpanan Anggota dan Usaha... 62

7.

Pembahasan ... 65

BAB V.

KESIMPULAN DAN SARAN

A.

Kesimpulan ... 69

B.

Saran ... 70

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 1.1 Data SHU Pada KUD Tani Makmur Mojokerto Tahun 2007-2011 ... 3

Tabel 1.2 Data Pendapatan Tahun 2007-2011 ... 4

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu dan Sekarang ... 9

Tabel 3.1 Penilaian Rasio Volume Pinjaman Pada Anggota Terhadap Volume

Pinjaman Yang Diberikan ... 36

Tabel 3.2 Penilaian Rasio Volume Pinjaman Pada Anggota Terhadap Volume

Pinjaman Yang Diberikan ... 37

Tabel 3.4 Penetapan Predikat Tingkat Kesehatan KSP dan USP ... 43

Tabel 4.1 Jumlah Anggota KUD Tani Makmur Mojokerto ... 44

Tabel 4.2 Total Aktiva KUD Tani Makmur Mojokerto ... 45

Tabel 4.3 Data Permodalan Tani Makmur Mojokerto ... 45

Tabel 4.4 Sisa Hasil Usaha (SHU) KUD Tani Makmur Mojokerto ... 46

Tabel 4.5 Rasio Modal Sendiri Terhadap Total Asset ... 47

Tabel 4.6 Rasio Modal Sendiri Terhadap Pinjaman Diberikan Yang Berisiko ... 48

Tabel 4.7 Rasio Kecukupan Modal Sendiri ... 49

Tabel 4.8 Rasio Valume Pinjaman Pada Anggota Terhadap Volume Pinjaman

Diberikan ... 51

Tabel 4.9 Rasio Risiko Pinjaman Bermasalah Terhadap Volume Pinjaman ... 52

Tabel 4.11 Rasio Biaya Operasional Anggota Terhadap Partisipansi Bruto ... 54

Tabel 4.12 Rasio Beban Usaha Terhadap SHU Kotor ... 55

Tabel 4.13 Rasio Efisiensi Pelayanan ... 56

Tabel 4.14 Rasio Kas ... 57

Tabel 4.15 Rasio Volume Pinjaman Terhadap Dana Yang Diterima ... 58

Tabel 4.16 Rasio Rentabilitas ... 59

Tabel 4.17 Rasio Rentabilitas Modal Sendiri ... 60

Tabel 4.18 Rasio Kemandirian Operasional Pelayanan ... 61

Tabel 4.18 Rasio Partisipasi Bruto ... 62

Tabel 4.19 Rasio Partisipasi Bruto ... 63

Tabel 4.20 Keseluruhan Penilaian Kinerja Koperasi Pada KUD Tani Makmur

Mojokerto ... 64

DAFTAR LAMPIRAN

Lampiran

1.

Modal Tertimbang

DAFTAR PUSTAKA

Barlian, Ridwan S, 2003,

Manajemen Keuangan,

Edisi Kelima, Cetakan Kedua,

Penerbit: Literata Lintas Media.

Fitrianto, 2007,

Analisis Kinerja Koperasi Unit Desa (KUD) di Malang,

Skripsi

Universitas Muhammadiyah Malang, Tidak Dipublikasikan.

Mahamudi, Agus. 2005.

Manajemen Keuangan

, Yogyakarta: EKONOSIA.

Marisa, 2005,

Analisis Kinerja Koperasi Ditinjau Dari Aspek Keuangan dan Non

Keuangan Pada Koperasi Susu ”SAE” Pujon Malang,

Skripsi Universitas

Muhammadiyah Malang, Tidak Dipublikasikan.

Mardiasmo, 2002,

Akuntansi Sektor Publik,

Edisi Pertama, Penerbit ANDI

Yogyakarta.

Mulyadi. 2001.

Akuntansi Biaya

. Edisi Lima, UGM. UPP-AMP YKPN,

Yogyakarta.

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik

Indonesia, Nomor: 14/Per/M.KUKM/XII/2009

Sutrisno, 2001,

Manajemen Keuangan, Teori, Konsep dan Aplikasi,

Cetakan

Kedua, Penerbit Ekonisia, Yogyakarta.

Sartono, R. 2001.

Manajemen Keuangan Teori dan Aplikasi

. Edisi Empat .

Yogyakarta: BPFE.

Wahyudi, 2001

, Analisis Kinerja Keuangan Pada KP-

RI “BANGKIT

BERSAMA Banyuwangi,

Skripsi Universitas Muhammadiyah Malang,

Tidak Dipublikasikan.

Warsono. 2002.

Managemen Keuangan Perusahaan

. Malang: UMM Press.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Kinerja keuangan pada dasarnya merupakan pencapaian atas aktivitas operasional yang dihasilkan oleh perusahaan, dimana kinerja keuangan menjadi tolak ukur tingkat keberhasilkan perusahaan dalam menjalankan usahanya. Melalui analisis kinerja keuangan maka upaya untuk menetapkan kebijakan secara tepat terkait dengan pencapaian tujuan perusahaan dapat direalisasikan secara maksimal, demikian pula dalam melakukan penilaian atas kinerja keuangan pada koperasian.

Koperasi sebagai badan usaha yang berwatak sosial koperasi merupakan kumpulan orang-orang yang menjalin kerjasama dalam mencapai suatu tujuan bersama. Koperasi adalah bentuk kerja sama antara orang-orang yang ingin mencapai tujuan bersama. Secara lebih terperinci dapat dikatakan bahwa koperasi adalah suatu badan kerjasama yang bergerak didalam bidang ekonomi yang anggotanya adalah orang-orang atau badan hukum yang bergabung secara kekeluargaan dan atas dasar persamaan hak dan kewajiban melakukan suatu usaha untuk memenuhi anggotanya. Untuk mengukur kinerja koperasi tersebut perlu perhitungan yang menggunakan analisis laporan keuangan. Aspek keuangan sebagai salah satu sumber daya strategis untuk menjalankan usaha kelangsungan hidup koperasi.

2

KUD Tani Makmur merupakan salah satu koperasi yang terdapat di Kabupaten Mojokerto yang memiliki kegiatan usaha beberapa unit yang secara langsung dibawah pengawasan pengurus. Pada tahun 2011 jumlah unit usaha yang produktif yaitu sebanyak 7 bidang usaha yang meliputi: toko, Rice Milling Unit (RMU), angkutan, listrik, Kredit Candak Kulak, Tebang dan angkutan serta unit simpan pinjam. Namun demikian pengurus selalu berupaya untuk melakukan terobosan untuk melakukan pengembangan usaha dengan melakukan kerjasama dengan Alfamart.

Kinerja keuangan dalam hal ini pencapaian Sisa Hasil Usaha (SHU) menunjukkan bahwa tingkat persentase yang cenderung menunjukkan adanya penurunan, kondisi tersebut menunjukkan bahwa kurang maksimalnya aktivitas operasional KUD dalam menghasilkan sisa hasil usaha. Pencapaian Sisa Hasil Usaha yang belum maksimal tersebut dapat mengindikasikan bahwa kurang maksimalnya upaya koperasi dalam menjalankan kegiatan operasional koperasi. Berdasarkan data SHU dapat diketahui bahwa pada tahun 2010 KUD Tani Makmur mengalami penurunan pencapaian SHU tertinggi sejak tahun 2007. Adapun untuk mengetahui kondisi tersebut secara lengkap dapat disajikan pada tabel 1.1.

Tabel 1.1 Data SHU Pada KUD Tani Makmur Mojokerto Tahun 2007-2011

Tahun SHU Perubahan

2007 23.187.724 -

2008 43.475.519 87,49% 2009 45.620.004 4,93%

2010 45.620.004 0

3

Berdasarkan tabel 1.1 menunjukkan bahwa pencapaian laba pada KUD Tani Makmur Mojokerto menunjukkan adanya penurunan pencapaian Sisa Hasil Usaha (SHU) dari kegiatan atau aktivitas koperasi. Kondisi dapat dibuktikan yaitu pada tahun 2008 pencapaian tingkat prosentase pencapaian laba yaitu sebesar 87,49% atau sebesar Rp. 20.287.795,- menjadi sebesar Rp. 43.475.519, tahun 2009 terjadi peningkatan menjadi sebesar 4,93% atau sebesar Rp. 2.144.485,- menjadi Rp. 45.620.004, pada tahun 2010 tidak mengalami perubahan (tetap) sebesar Rp. 45.620.004,-. Tingkat pencapaian prosentase SHU menurun sebesar 57,32% pada tahun 2011 atau sebesar Rp. 26.151.923,- menjadi sebesar Rp. 19.468.081,- Adanya kecenderungan penurunan pencapaian jumlah SHU tersebut menunjukkan adanya perubahan dari penjualan yang juga menunjukkan adanya kecenderungan mengalami penurunan.

4

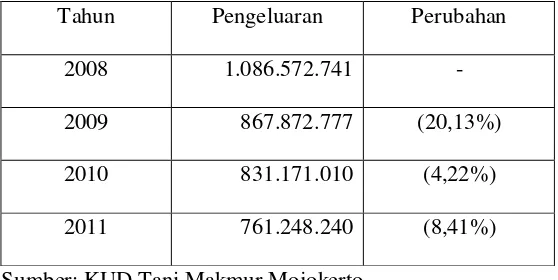

Tabel 1.2 Data Pengeluaran Tahun 2007-2011

Tahun Pengeluaran Perubahan 2008 1.086.572.741 - 2009 867.872.777 (20,13%) 2010 831.171.010 (4,22%) 2011 761.248.240 (8,41%) Sumber: KUD Tani Makmur Mojokerto

5

Berdasarkan uraian di atas, maka dari itu peneliti tertarik untuk melakukan penelitian dengan judul: “ Analisis Kinerja Keuangan KUD Tani Makmur Mojokerto”

B. Rumusan Masalah

Berdasarkan latar belakang di atas dapat dirumuskan suatu permasalahan sebagai berikut :Bagaimana kinerja KUD Tani Makmur Mojokerto?”

C. Batasan Masalah

Agar pembahasan dalam penelitian yang akan dilakukan terarah sesuai dengan rumusan masalah maka difokuskan pada analisis rasio keuangan berdasarkan Surat Keputusan Menteri Negara Koperasi dan UKM No 129/KEP/M.KUKM/XI/2009, dengan periode penelitian tahun 2008 sampai 2011.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Untuk mengetahui kinerja KUD Tani Makmur Mojokerto.

2. Kegunaan Penelitian

a. Bagi KUD Tani Makmur Mojokerto.

1) Bahan pertimbangan dalam pengambilan keputusan yang berkenaan dengan masalah yang dihadapi.

6

3) Penelitian ini diharapkan dapat menjadi masukan bagi manajemen tentang prestasi kerja selama ini bila ditinjau dari analisis rasio keuangan pada KUD.

b. Bagi Dinas Koperasi.

Bahan tambahan informasi bagi Dinas Koperasi tentang permasalahan yang ada di KUD terkait dengan kinerja keuangan sehingga dapat digunakan sebagai pedoman untuk penetapan kebijakan dalam upaya peningkatan kinerja koperasi.

c. Bagi peneliti selanjutnya.

Hasil penelitian ini dapat dijadikan sebagai referensi dan bahan perbandingan peneliti selajutnya yang mengadakan penelitian lebih lanjut.

7

BAB II

TINJAUAN PUSTAKA

1. Tinjauan Hasil Penelitian Terdahulu

Hasil peneliti terdahulu yang digunakan adalah penelitian yang dilakukan oleh Fitrianto (2007) dengan objek penelitian di Koperasi Unit Desa (KUD) di Malang. Dari hasil penelitian yang dilakukan pada Koperasi Unit Desa di Malang dengan menggunakan metode time series dapat ditarik kesimpulan bahwa kinerja keuangan KUD Pakis Malang selama periode 2003-2005 kinerja keuangan dinyatakan kurang baik.

Wahyudi (2001) dengan judul “ Analisis Kinerja Keuangan Pada KP-RI “BANGKIT BERSAMA” Banyuwangi”. Hasil dari penelitian secara keseluruhan yang dilakukan oleh wahyudi dengan menggunakan metode time series dan cross section menunjukkan bahwa selama periode 2000-2004 kinerja keuangannya dinyatakan cukup baik. Kinerja keuangan koperasi ini pada tahun 2000-2004 dengan menggunakan metode time series berdasarkam rasio likuiditas dan ekuitas dapat dikatakan kinerjanya cukup baik. Sedangkan berdasarkan rasio biaya operasi dan profitabilitas kinerjanya kurang baik. Dari kriteria diatas dapat disimpulkan bahwa kinerja keuangan dengan menggunakan time series selama tahun 2000-2004 masih cukup baik.

Hasil penelitian Marisa (2005) dengan judul penelitian: Analisis Kinerja Koperasi Ditinjau Dari Aspek Keuangan dan Non Keuangan Pada Koperasi Susu ”SAE” Pujon Malang”. Hasil penelitian dapat diketahui bahwa

8

tingkat likuiditas menunjukkan adanya peningkatan, rasio leverage

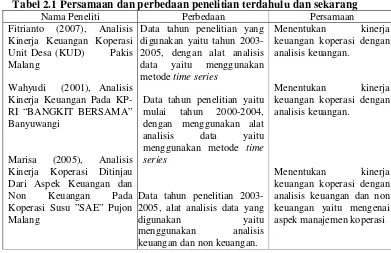

menunjukkan adanya peningkatan, rasio aktivitas menunjukkan adanya penurunan serta tingkat profitabilitas yaitu menunjukkan adanya fluktuasi. Berdasarkan hasil analisis kinerja non keuangan pada perspektif pelanggan dapat dikatakan cukup baik. Walupun number of complain terjadi penurunan tidak menyebabkan pengaruh yang besar terhadap kepercayaan anggota kepada koperasi. Adapun persamaan dan perbedaan penelitian terdahulu dan sekarang dapat disajikan pada tabel 2.1.

Tabel 2.1 Persamaan dan perbedaan penelitian terdahulu dan sekarang

Nama Peneliti Perbedaan Persamaan

Fitrianto (2007), Analisis Kinerja Keuangan Koperasi Unit Desa (KUD) Pakis Malang

Wahyudi (2001), Analisis Kinerja Keuangan Pada KP-RI “BANGKIT BERSAMA” Banyuwangi

Marisa (2005), Analisis Kinerja Koperasi Ditinjau Dari Aspek Keuangan dan

Non Keuangan Pada

Koperasi Susu ”SAE” Pujon Malang

Data tahun penelitian yang digunakan yaitu tahun 2003-2005, dengan alat analisis data yaitu menggunakan metode time series

Data tahun penelitian yaitu mulai tahun 2000-2004, dengan menggunakan alat analisis data yaitu menggunakan metode time series

Data tahun penelitian 2003-2005, alat analisis data yang

digunakan yaitu

menggunakan analisis keuangan dan non keuangan.

Menentukan kinerja keuangan koperasi dengan analisis keuangan.

Menentukan kinerja keuangan koperasi dengan analisis keuangan.

Menentukan kinerja keuangan koperasi dengan analisis keuangan dan non keuangan yaitu mengenai aspek manajemen koperasi

2. Tinjauan Teori

a. Kinerja

9

manajemen. Selain itu kinerja erat kaitannya dengan efektivitas dan efisiensi sumber daya yang dimiliki oleh perusahaan dalam mencapai tujuan yang telah ditetapkan sebelumnya. Menurut Mulyadi (2001:416) penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standard dan kriteria yang telah ditetapkan sebelumnya.

Kinerja menurut Tampubolon (2005:20) yaitu pengukuran kinerja perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen karena menyangkut pemanfaatan modal, efisiensi dan rentabilitas dari kegiatan perusahaan. Kinerja keuangan yaitu alat untuk mengukur prestasi kerja keuangan perusahaan melalui struktur permodalannya. Penilaian kinerja perusahaan harus diketahui output maupun

inputnya. Output adalah hasil dari suatu kinerja karyawan atau perusahaan, sedangkan input adalah keterampilan atau alat yang digunakan untuk mendapatkan hasil tersebut.

Berdasarkan pengertian di atas maka dapat dikatakan bahwa kinerja merupakan hasil yang dicapai oleh perusahaan yang dikaitkan dengan penggunaan input yang dimiliki perusahaan dalam menghasilkan output

secara maksimal.

b. Faktor-faktor Yang Mempengaruhi Kinerja

10

beberapa kelemahan. Menurut Warsono (2003:23) terdapat 6 kelemahan dari analisis rasio keuangan:

1) Kadang sulit untuk mengidentifikasi kategori industri dengan perusahaan berada jika perusahaan beroperasi dalam beberapa bidang usaha.

2) Angka rata-rata industri yang diterbitkan hanya merupakan perkiraan saja dan hanya memberikan panduan umum, karena bukan merupakan hasil penelitian ilmiah dari seluruh perusahaan dalam industri maupun sample yang cocok dari beberapa perusahaan dalam industri.

3) Perbedaan praktik akuntansi pada tiap-tiap perusahaan dapat menghasilkan perbedaan rasio yang dihitung.

4) Rasio keuangan dapat menjadi terlalu tinggi atau terlalu rendah.

5) Rata-rata industri mungkin tidak memberikan target rasio atau norma yang diinginkan.

6) Banyak perusahaan mengalami situasi musiman dalam kegiatan operasinya.

Berdasarkan pendapat tersebut maka kelemahan analisis rasio keuangan terjadi pada saat melakukan pengimplementasian analisis rasio yang dilakukan. Selajutnya menurut Sutrisno (2001:246) rasio keuangan berdasarkan sumber dimana rasio dibuat yaitu:

a) Rasio-rasio Neraca (Balance Sheet Rations)

11

a) Rasio-rasio Laba Rugi (Income Statement Ratio)

Rasio laba rugi yaitu rasio yang menghubungkan elemen-elemen yang ada pada laporan laba rugi saja seperti penghasilan bersih (net income) dapat ditulis sebagai berikut:

NI = NII - Burden – PL + SG – T (Sutrisno, 2001:248) dimana:

NII = net interest income (total interest income – total interest expense), yaitu penghasilan bunga bersih.

Burden = noninterest income – noninterest expense, yaitu beban nonbunga yang merupakan selisih penghasilan dengan biaya nonbunga. PL = provisions for loan losses, yaitu provisi/cadangan kerugian

kredit.

SG = securities gains (losses), yaitu laba (rugi) surat berharga. T = taxes (pajak).

c) Rasio-rasio Antar Laporan (Inter Statement Ratio)

Rasio antar laporan yaitu rasio yang menghubungkan elemen-elemen yang ada pada dua laporan yaitu laporan neraca and laporan laba rugi seperti ROI, ROE, Asset Turn Over dan lain-lain.

Penilaian kinerja keuangan koperasi dapat ditentukan dari faktor-faktor sebagai berikut: (Suratman 2003:106-112)

(1) Aktiva lancar

12

badan usaha umumnya 12 bulan seperti piutang persediaan, dan investasi jangka pendek jika ada.

(2) Hutang Lancar

Utang lancar meliputi kewajiban-kewajiban yang harus segera dibayar atau segera dilunasi, umumnya 12 bulan seperti utang dagang, utang biaya, atau utang pajak yang belum dibayar.

(3) Persediaan barang dagangan

Persediaan barang dagangan merupakan salah satu faktor terpenting dalam kegiatan koperasi, karena tanpa adanya persediaan barang dagangan tersebut koperasi koperasi tidak dapat menjalankan kegiatan usahanya.

(4) Penjualan

Kemampuan koperasi dalam melakukan penjualan dalam satu periode akuntansi

(5) Aktiva Tetap Bersih

Aktiva tetap bersih terdiri atas aset badan usaha yang bersifat tetap. Seperti gedung, mesin, peralatan, kendaraan

c. Pengukuran Kinerja

13

sebagai suatu sistem yang bertujuan untuk membantu manajer publik dalam menilai pencapaian suatu strategi melalui alat ukur finansial”.

Pengukuran kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan. Berdasarkan pengertian tersebut dapat diketahui bahwa penilaian kinerja lebih ditekankan pada bagaimana karyawan sebagai bagian dari organisasi dapat mengerjakan sesuatu berdasarkan kriteria yang telah ditetapkan.

14

Berdasarkan uraian di atas maka dapat disimpulkan bahwa pengukuran kinerja merupakan alat manajemen untuk meningkatkan kualitas kepuasan dan akuntabilitas dimana pengukuran kinerja pada suatu organisasi menjadi suatu keharusan.

Faktor penentu dalam menganalisis kinerja keuangan koperasi dengan menggunakan rasio likuiditas, rasio aktivitas, rasio ungkitan, dan rasio profitabilitas. Menurut Sutrisno (2001:246) rasio keuangan dibagi menjadi dua (2) bagian yaitu:

(a) Berdasarkan sumber dimana rasio dibuat 1. Rasio-rasio Neraca (Balance Sheet Rations)

Rasio neraca merupakan rasio yang menghubungkan elemen-elemen yang ada pada laporan neraca saja, seperti laporan seperti Curren Ratio, Cash Ratio, Debt to Equity Ratio dan sebagainya.

2. Rasio-rasio Laporan Laba Rugi (Income Statement Ratio)

Rasio laporan laba rugi yaitu rasio yang menghubungkan elemen-elemen yang ada pada laporan laba rugi saja seperti profit margin, operating ratio, dan lain-lain.

3. Rasio-rasio Antar Laporan (Inter Statement Ratio)

15

(b). Berdasarkan tujuan penggunaan rasio yang bersangkutan 1. Rasio Likuiditas (Liquidity Rations)

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang-hutang jangka pendeknya.

2. Rasio Leverage (Leverege Rations)

Rasio leverage adalah rasio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan yang dibiayai dengan hutang. 3. Rasio Aktivitas (Aktivity Rations)

Rasio aktivitas adalah rasio yang digunakan untuk mengukur efektivitas perusahaan dalam memanfaatkan sumber dananya.

4. Rasio Keuntungan (Profitability Rations)

Rasio profitabilitas digunakan untuk mengukur efektivitas perusahaan dalam mendapatkan keuntungan.

5. Rasio Penilaian (Valuations Rations)

Rasio penilaian digunakan untuk mengukur kemampuan managemen untuk menciptakan nilai pasar agar melebihi biaya modalnya.

16

a. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan koperasi dalam memenuhi kewajiban jangka pendeknya. Likuiditas ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas. Dengan menggunakan laporan keuangan yang terdiri atas neraca, laporan rugi-laba, laporan perubahan modal maka rasio-rasio tersebut adalah Current Ratio, Cash Ratio, dan Quick Ratio. Menurut Dinas Perindagkop dalam menilai koperasi berprestasi, penggunaan rumus likuiditas cukup dengan Current Ratio saja.

b. Rasio Aktivitas

Sutrisno (2001:251) berpendapat bahwa rasio aktivitas digunakan untuk mengukur seberapa besar efektivitas perusahaan dalam memenfaatkan sumber dananya. Rasio aktivitas yang digunakan dinas Perindagkop dalam menilai koperasi berprestasi adalah Asset Turn Over.

c. Rasio Leverage (Solvabilitas)

Rasio leverage ini menunjukkan seberapa besar kebutuhan dana perusahaan yang dibelanjai dengan hutang. Rasio leverage yang digunakan dinas Perindagkop dalam menilai koperasi berprestasi adalah

Total Asset To Total Debt Ratio dan kemudian dilengkapi dengan rumus

17

d. Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengukur kemampuan koperasi dalam menghasilkan hasil usaha. Menurut Warsono (2003:37) profitabilitas merupakan hasil bersih dari sejumlah kebijakan dalam keputusan perusahaan. Rasio profitabilitas memperlihatkan pengaruh kombinasi likuiditas, aktivitas dan leverage terhadap hasil operasi.

Rasio-rasio tersebut adalah sebagai berikut: 1) Gross Profit Margin (GPM)

Gross Profit Margin (GPM) merupakan ukuran prosentase dari tiap hasil usaha yang diperoleh atas pendapatan operasionalnya.

2) Net Profit Margin (NPM)

Net Profit Margin (NPM) digunakan untuk mengukur kemampuan koperasi dalam menghasilkan SHU bersih atas pendapatan operasionalnya.

3) Return On Equity (ROE)

Return On Equity (ROE) digunakan untuk mengukur kemampuan koperasi dalam hal menghasilkan SHU bersih berdasarkan modal atau ekuitasnya.

4) Return On Investment (ROI)

18

5) Operating Profit Margin

Menurut Hendar dan Kusnadi (1999:42-43) menjelaskan rasio-rasio profitabilitas yang berhubungan dengan efisiensi usaha diantaranya adalah

Profit Margin, Rentabilitas Ekonomi, Rentabilitas Modal Sendiri. Agar sesuai dengan pedoman penilaian koperasi berprestasi propinsi jawa timur tahun 2003 dari rasio diatas hanya diambil tiga rasio saja yaitu :

a) Profitabilitas

b)Rentabilitas Modal Sendiri

c) Return On Asset

Selanjutnya penilaian atau pengukuran kinerja merupakan salah satu faktor yang penting dalam perusahaan atau koperasi. Selain digunakan untuk menilai keberhasilan suatu perusahaan, pengukuran kinerja juga dapat digunakan sebagai dasar untuk menentukan sistem imbalan dalam perusahaan, misalnya untuk tingkat gaji karyawan yang dalam koperasi digunakan untuk menghitung nilai SHU. Pihak manajemen juga dapat menggunakan pengukuran kinerja sebagai alat untuk mengevaluasi pada periode lalu.

19

19/Per/M.KUKM/XI/2009 tentang pedoman klasifikasi Koperasi yang dikeluarkan pada tanggal 29 November 2009.

Salah satu persyaratan berdirinya koperasi adalah mempunyai anggota sekurang-kurangnya 20 orang. Koperasi didirikan oleh para anggotannya bukan untuk mencari keuntungan tetapi lebih kepada kesejahteraan para anggotanya. Sifat keanggotaan koperasi adalah terbuka dan sukarela, yang dimaksud terbuka adalah siapa saja tanpa memandang agama, ras dan lain-lain, sedangkan sukarela adalah bahwa setiap anggota koperasi berdasarkan atas kemauan sendiri dan dapat mengajukan pengunduran diri apabila merasakan kurang memperoleh manfaat dari koperasi tersebut.

Beberapa konsep-konsep dalam kinerja koperasi adalah sebagai berikut:

20

sesuai dengan metode yang telah disepakati, keuntungan yang belum didistribusikan akan dimasukkan sebagai cadangan koperasi.

2) Konsep Koperasi Sosialis adalah koperasi yang direncanakan dan dikendalikan oleh pemerintah yang memiliki tujuan merasionalkan produksi untuk menunjang perencanaan nasional dan menurut konsepnya, koperasi ini tidak berdiri sendiri tetapi merupakan subsistem dari sistem sosialisme untuk mencapai tujuan sistem sosialis-komunis.

3) Konsep Koperasi Negara Berkembang adalah koperasi yang sudah berkembang dengan ciri tersendiri, yaitu dominasi campur tangan pemerintah dalam pembinaan dan pengembangannya.

Warsono (2003:25) berpendapat bahwa hingga saat ini metode analisis laporan keuangan yang paling banyak digunakan di Indonesia adalah analisis rasio keuangan. Hal ini dapat terlihat dalam penggunaan Indonesia

Capital Market Dictionary, yang tercatat di pasar modal Indonesia. Jadi diharapkan dengan menggunakan analisis berupa rasio pada penelitian ini dapat menjelaskan atau memberi gambaran tentang baik buruk keadaan atau posisi keuangan suatu perusahaan atau koperasi.

d. Informasi Yang Digunakan Untuk Mengukur Kinerja

1) Informasi Finansial

21

2) Informasi Non-Finansial

Informasi Non-Finansial dapat dijadikan tolok ukur lainnya. Informasi Non-Finansial dapat menambah keyakinan terhadap kualitas proses pengendalian manajemen. Informasi Non-Finansial dapat berupa tingkat kepuasan pelanggan lingkungan eksternal dan internal, pembelajaran dan pertumbuhan serta struktur organisasi. Jenis organisasi non-finansial dapat dinyatakan dalam bentuk variabel kunci atau sering disebut dengan key success factor. Variabel kunci adalah variabel yang mengindikasikan faktor-faktor yang menjadi sebab kesuksesan organisasi (Mardiasmo, 2002:123).

e. Indikator Kinerja

Indikator kinerja adalah ukuran kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan, dengan memperhitungkan indikator masukan (inputs), keluaran (outputs), hasil(outcomes), manfaat (benefits), dan dampak (impacts).

1) Indikator masukan (inputs) adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan untuk menghasilkan keluaran.

2) Indikator keluaran (outputs) adalah sesuatu yang diharapkan langsung dicapai dari suatu kegiatan yang dapat berupa fisik dan nonfisik.

3) Indikator hasil (outcomes) adalah segala sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah (efek langsung). 4) Indikator manfaat (benefits) adalah sesuatu yang terkait dengan tujuan

22

5) Indikator dampak (impacts) adalah pengaruh yang ditimbulkan baik positif maupun negatif terhadap setiap tingkatan indikator berdasarkan asumsi yang telah ditetapkan (Barlian, 2003:44).

Manfaat dari tuntutan indikator kinerja adalah sebagai berikut: a) Brikan kejelasan tujuan organisasi.

b) Mengembangkan persetujuan pengukuran aktifitas. c) Keuntungan pengertian lebih tinggi atas proses produksi. d) Fasilitas perbandingan kinerja dari organisasi yang berbeda. e) Memberi fasilitas setting of target untuk organisasi dan manager,

mempertimbangkan pertanggungjawaban organisasi ke pemilik (Barlian, 2003:43).

f. Syarat-syarat Indikator Kinerja

Sebelum menyusun dan menetapkan indikator kerja, terlebih dahulu perlu diketahui syarat-syarat yang harus dipenuhi oleh indikator meliputi :

1) Spesifikasi dan jelas, hingga tidak ada kemungkinan kesalahan interprestasi.

2) Dapat diukur secara objektif baik yang bersifat kuantitatif maupun kualitatif.

3) Relevan, indikator kinerja harus menangani aspek-aspek objektif yang relevan.

23

5) Harus cukup fleksibel dan sensitif terhadap pelaksanaan dan hasil pelaksanaan kegiatan.

6) Efektif, informasi yang berkaitan dengan indikator kinerja yang bersangkutan dapat dukumpulkan, diolah dan dianalisis dengan biaya yang tersedia (Barlian, 2001:46).

g. Karakteristik Indikator Kinerja

Indikator kinerja yang dikembangkan hendaknya memiliki karakteristik antara lain:

1) Sederhana dan mudah dipahami

Pengukuran atas kinerja perusahaan akan memberikan dukungan bagi pihak yang membutuhkan untuk dengan mudah memahami atas hasil yang telah dicapai.

2) Dapat diukur

Dapat dijadikan tolak ukur atas keberhasilan instansi atas pencapaian kinerja yang telah dihasilkan.

3) Dapat dikuantifikasikan, misal dalam bentuk rasio

Dalam pengukuran kinerja instansi dapat ditunjukkan dengan angka atau rasio sehingga dapat dengan mudah dipahami oleh pihak yang berkepentingan.

4) Dikaitkan dengan standar atau target kinerja

24

5) Berfokus pada customer service, kualitas dan efisiensi

Menunjukkan kemampuan dari hasil pengukuran kinerja yang dapat memberikan infromasi secara lengkap terkait dengan pencapaian tujuan yang telah ditetapkan.

6) Dikaji secara teratur ( Mahmudi, 2005:77).

Dapat digunakan sebagai tolak ukur atas keberhasilan instansi secara berkala.

h. Tujuan dan Manfaat Pengukuran Kinerja

1) Tujuan Pengukuran Kinerja

Mardiasmo (2002:122) menyatakan bahwa tujuan pengukuran kinerja yaitu:

a) Untuk mengkomunikasikan strategi secara lebih baik (top down dan

bottom up). Melalui pengukuran kinerja yang tepat maka dengan sendirinya dapat mencerminkan atas pelaksanaan strategi secara tepat. b) Untuk mengukur kinerja finansial dan non finansial secara berimbang

sehingga dapat ditelusuri perkembangan pencapaian strategi. Pengukuran kinerja instansi akan memberikan infoermasi secara lengkap terkait dengan usaha perusahaan dalam pencapaian tujuan baik secara finansial maupun non finansial.

c) Untuk mengakomodasi permohonan kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai gool goverment.

25

elemen-elemen yang terdapat diperusahaan dalam usaha memaksimalkan atas potensi yang dimiliki.

d) Sebagai alat mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional. Pengukuran kinerja secara langsung akan memberikan dampak positif kepada karyawan atas usaha yang telah dilakukan dalam pencapaian kinerja.

2) Manfaat Pengukuran Kinerja

Mardiasmo (2002:125) menyatakan bahwa manfaat pengukuran kinerja yaitu:

a) Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

b) Meningkatkan kualitas produk dan jasa.

c) Memberikan arah untuk mencapai target kinerja yang telah ditetapkan. d) Membantu mengidentifikasikan apakah kepuasan pelanggan sudah

terpenuhi.

e) Memastikan bahwa pengambilan keputusan dilakukan secara obyektif.

i. Analisis time series approach dan cross section

Teknik analisis data yang digunakan adalah dengan cara membandingkan menganalisis data menggunakan:

26

2. Metode lintas seksi/ industri (cross section), yaitu metode tolok ukur yang digunakan untuk menentukan sehat tidaknya posisi keuangan perusahaan yang dilakukan dengan cara membandingkan efektivitas dan efisiensi suatu perusahaan pada periode tertentu dengan rasio keuangan rata-rata industrinya pada periode yang bersangkutan.

3. Keranga Pikir Penelitian

Kerangka pikir penelitian ini dibuat untuk memberikan gambaran penelitian yang akan dilakukan yaitu mengenai pengukuran kinerja keuangan pada KUD Tani Makmur Mojokerto. Kerangka pikir penelitian dapat digambarkan sebagai berikut :

Sumber: Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 19/Per/M.KUKM/XI/2009

Berdasarkan kerangka pikir penelitian maka penelitian dapat diketahui kinerja KUD Tani Makmur Mojokerto berdasarkan Keputusan KUD Tani Makmur Mojokerto Pengukuran Kinerja Keuangan Koperasi Permodalan Kinerja Koperasi Kualitas aktiva produktif

27

Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 19/Per/M.KUKM/XI/2009. Melalui pengukuran kinerja keuangan tersebut maka dapat diketahui kinerja masing-masing aspek kinerja koperasi sehingga dapat ditentukan predikat tingkat kesehatan KUD Tani Makmur Mojokerto.