PENGARUH PERPUTARAN MODAL KERJA DAN PERPUTARAN TOTAL ASET TERHADAP PROFITABILITAS

(Studi Kasus pada Perusahaan Industri Kabel Periode 2008-2014)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh :

Evy Dwi Astari 201210160311189

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

PENGARUH PERPUTARAN MODAL KERJA DAN PERPUTARAN TOTAL ASET TERHADAP PROFITABILITAS

(Studi Kasus pada Perusahaan Industri Kabel Periode 2008 - 2014)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh :

Evy Dwi Astari 201210160311189

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

SURAT PERNYATAAN Yang bertanda tangan dibawah ini:

Nama : Evy Dwi Astari

NIM : 201210160311189

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang

Dengan ini menyatakan yang sebenar-benarnya bahwa:

1. Tugas Akhir dengan judul “Pengaruh Perputaran Modal Kerja dan Perputaran Total Aset terhadap Profitabilitas (Studi Kasus pada Perusahaan Industri Kabel Periode 2008 – 2014)” adalah hasil karya saya, dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademi di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, baik sebagian maupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan dan daftar pustaka.

2. Apabila ternyata di dalam tugas akhir ini dapat dibuktikan unsur-unsur PLAGIAT saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN. Serta diproses sesuai ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTI NON EKSKLUSIF.

Demikian pernyataan saya buat dengan sebenar-benarnya untuk digunakan sebagaimana mestinya.

Malang, 4 Januari 2016 Mahasiswa

i

Pengaruh Perputaran Modal Kerja dan Perputaran Total Aset terhadap Profitabilitas (Studi Kasus pada Perusahaan Industri Kabel Periode 2008 – 2014)

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh perputaran modal kerja dan perputaran total aset terhadap profitabilitas. Penelitian ini dilakukan pada perusahaan industri kabel yang tercatat di Bursa Efek Indonesia periode 2008 – 2014. Data yang digunakan dalam penelitian adalah data sekunder dengan melihat laporan keuangan perusahaan industri kabel. Sampel pada penelitian ini sejumlah 6 perusahaan dengan periode penelitian dari tahun 2008 – 2014. Teknik analisis yang digunakan yaitu pendekatan OLS (Ordinary Least Square) berganda melalui bantuan software SPSS versi 18.0. Hasil analisis menunjukkan bahwa perputaran modal kerja tidak berpengaruh terhadap profitabilitas sedangkan perputaran total aset berpengaruh terhadap profitabilitas. Namun secara simultan perputaran modal kerja dan perputaran total aset berpengaruh terhadap profitabilitas. Hasil estimasi regresi menunjukkan bahwa kemampuan dari dua variabel bebas yaitu perputaran modal kerja dan perputaran total aset terhadap profitabilitas yang diukur menggunakan return on asset (ROA) sebesar 33,4% sedangkan 66,6% dijelaskan oleh variabel yang lain.

ii

Pengaruh Perputaran Modal Kerja dan Perputaran Total Aset terhadap Profitabilitas (Studi Kasus pada Perusahaan Industri Kabel Periode 2008 – 2014)

ABSTRACT

The aims of this research was to determine the effect of working capital

turnover and total asset turnover to profitability. This research was conducted in the cable industry companies listed in Indonesia Stock Exchange period 2008 - 2014. The data used in this research is secondary data to see the company's financial statements cable industry. Samples in this study were 6 companies with the research period of the year 2008-2014. The analysis technique used is the approach OLS (Ordinary Least Square) multiple through SPSS version 18.0. The analysis showed that the working capital turnover does not affect the profitability while total asset turnover effect on profitability. However, the simultan of working capital turnover and total asset turnover effect on profitability. The estimation results of regression showed that the ability of the two independent variables, namely the working capital turnover and total asset turnover to profitability as measured by return on assets (ROA) of 33.4%, while 66.6% is explained by other variables.

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan

rahat dan hidayah-Mu peneliti dapat menyelesaikan skripsi yang berjudul

“Pengaruh Perputaran Modal Kerja, Perputaran Total Aset Terhadap Profitabilitas

(Studi Kasus pada Perusahaan Industri Kabel Periode 2008 –2014)”.

Adapun tujuan penyusunan laporan penelitian skripsi ini adalah sebagai

salah satu syarat untuk menyelesaikan Program Strata 1 (S1) pada Program

Sarjana Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang. Atas

berkat dan bantuan banyak pihak yang telah iut serta membantu dalam penulisan

skripsi ini, saya ucapkan banyak terimakasih kepada:

1. Dr. H. Muhadjir Effendy, M.AP. Selaku Rektor Universitas

Muhammadiyah Malang.

2. Dr. Nazaruddin Malik, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3. Dr. Marsudi, M.M. selaku Ketua Program Studi Manajemen Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

4. Prof. Dr. Bambang Widagdo, M.M. dan Drs. M. Jihadi, M.Si. selaku dosen

pembimbing yang telah sabar membimbing, mengarahkan, serta

memberikan motivasi dalam penyusunan skripsi.

5. Seluruh dosen Universitas Muhammadiyah Malang yang telah bersedia

mendidik dan memberikan ilmunya kepada penulis.

6. Keluarga, terutama Bapak H. Ngatari dan Ibu Misriasih atas segala

iv

senantiasa tercurah ikhlas sehingga saya dapat menyelesaikan penulisan

skripsi. Kepada yang tersayang Mas Eko Slamet Hariyadi, Mbak Hetty,

Mbak Nur, Adik Ara, Adik Nasya dan Adik Sergio yang senantiasa

memberikan semangat dan doa yang tiada henti.

7. Teristimewa Dedy Nurdiansyah serta keluarga yang selalu memberi

semangat dan doa yang tiada henti.

8. Seluruh teman-teman Manajemen D 2012, terutama Ami, Kasma, Yana

serta teman-teman kost Margojoyo No. 8 terutama Anna dan Usi dan

teman KKN yang selalu menemani Nur Rahmatul Azkiya yang senantiasa

mendoakan dan memberikan semangat dan doa yang tiada henti.

9. Keluarga Laboratorium Ekonomika dan Bisnis (LKEB), terutama Kepala

LKEB Ibu Uci Yuliati, Dra., M.M., Laboran LKEB Bapak Misbahudin

Arif, S.T., Partner Parttimer Firman Sayogi Mutia dan M. Raushan

Nizhami, serta teman-teman Asisten LKEB yang senantiasa mendoakan

dan memberikan semangat yang tiada henti.

10. Kepada semua pihak yang tidak bisa penulis sebutkan satu persatu.

Peneliti menyadari akan adanya keterbatasan dalam penyusunan skripsi

ini. Oleh karena itu, peneliti dengan senang hati menerima semua kritikan maupun

saran yang berasal dari berbagai pihak. Akhirnya, semoga penyusunan skripsi ini

dapat berguna dan bermanfaat bagi semua pihak yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Malang, Januari 2016

v

A. Tinjauan Penelitian Terdahulu ... 10

B. Tinjauan Teori ... 12

1. Modal Kerja ... 12

2. Perputaran Modal Kerja (Working Capital Turnover) ... 16

3. Perputaran Total Aset (Total Assets Turnover) ... 18

4. Profitabilitas ... 19

5. Faktor-faktor yang Mempengaruhi Return OnAsset ... 21

C. Hubungan Antar Variabel ... 22

1. Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas ... 22

2. Pengaruh Perputaran Total Aset Terhadap Profitabilitas ... 23

D. Kerangka Pemikiran ... 24

E Hipotesis ... 25

BAB III METODE PENELITIAN... 26

A. Jenis Penelitian ... 26

B. Jenis Data dan Sumber Data ... 26

C. Teknik Pengumpulan Data ... 27

D. Populasi dan Sampel ... 27

E. Definisi Operasional Variabel ... 29

1. Profitabilitas ... 29

2. Perputaran Modal Kerja ... 29

3. Perputaran Total Aset ... 30

C. Teknik Analisis Data ... 30

vi

3. Variabel yang Paling Berpengaruh terhadap Profitabilitas.. 50

BAB V PENUTUP ... 51

A. Kesimpulan ... 51

B. Saran ... 52

vii

DAFTAR TABEL

Halaman Tabel 1.1 : Data Perputaran Modal Kerja Perusahaan Industri

Kabel yang Tercatat di BEI Tahun 2012 2014 ... 5

Tabel 2.1 : Penelitian Terdahulu ... 10

Tabel 3.1 : Daftar Perusahaan yang Masuk dalam Sampel ... 28

Tabel 3.2 : Pengambilan Keputusan Uji Autokorelasi ... 32

Tabel 3.3 : Pedoman Interpretasi Koefisien Korelasi ... 37

Tabel 4.1 : Hasil Analisis Regresi Berganda ... 39

Tabel 4.2 : Hasil Pengujian Kolmogorov Smirnov Test ... 40

Tabel 4.3 : Hasil Uji Glejser ... 41

Tabel 4.4 : Hasil Pengujian Autokorelasi ... 42

Tabel 4.5 : Hasil Pengujian Multikolinieritas ... 42

Tabel 4.6 : Hasil Pengujian Simultan (Uji F) ... 43

Tabel 4.7 : Hasil Pengujian Parsial (Uji t) ... 45

viii

DAFTAR BAGAN

ix

DAFTAR GAMBAR

Halaman Gambar 3.1 : Kurva Uji F ... 35

x

DAFTAR LAMPIRAN

Lampiran 1 : Nama Perusahaan dan Variabel Penelitian

Lampiran 2 : Uji Normalitas

Lampiran 3 : Hasil Uji Linier Berganda

Lampiran 4 : Uji Heterokedastisitas – Uji Glejser

Lampiran 5 : Data Rangkuman Laporan Keuangan Perusahaan Industri Kabel

xi

DAFTAR PUSTAKA

Brealy, Richard A; Myers, Stewart C; Marcus, Alan J. 2008. Dasar-dasar

Manajemen Keuangan Perusahaan. Edisis Kelima. Jakarta: Erlangga.

Brigham, E. F. dan Houston, J.F. 2012 . Dasar-dasar Manajemen Keuangan. Buku 1. Edisi 1. Jakarta: Salemba Empat.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM

SPSS18. Edisi 5. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, M. Mamduh. 2008. Manajemen Keuangan. Edisi 1. Yogyakarta: BPFE-Yogyakarta.

Hanafi, M. Mamduh. dan Halim, Abdul. 2003. Analisis Laporan Keuangan. Edisi Revisi. Yogyakarta: UPP AMP YKPN.

Hanum, Zulia. 2012. Pengaruh Profitabilitas Terhadap Modal Kerja Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia . Jurnal Manajemen & Bisnis. ISSN: 1693-7619,vol 11 no.02 April 2012

Herdiansyah S, Irfan. 2014. Pengaruh Perputaran Modal Kerja dan Aktiva Tetap terhadap Profitabilitas Perusahaan.Skripsi Fakultas Ekonomi Universitas Siliwangi.

Horne, J. C. V. dan Whachowicz, J. M. Prinsip-prinsip Manajemen Keuangan. Buku 13. Edisi 1. Jakarta: Salemba Empat.

Iskandar, Tania; Nur DP, Emrinaldi; dan Darlis, Edfan. 2014. Pengaruh Perputaran Modal Kerja, Struktur Modal Kerja, dan Likuiditas terhadap Profitabilitas Perusahaan Industri &Chemical di Bursa Efek Indonesia.

JOM FEKOM, Vol. 1, Nomor. 2, Oktober 2014.

Ismiati, Nike; Puspaningtyas, Zahrah: Sisbintari, Ika. 2013. Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas (Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008 – 2012). Jurnal Artikel Ilmiah Hasil Penelitian Mahasiswa.

Julkarnain. 2012. Pengaruh Modal Kerja, Perputaran Modal Kerja, Perputaran Kas, dan Perputaran Piutang Terhadap Profitabilitas PadaPerusahaan Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-2011. Skripsi S1 Jurusan akuntansi Universitas Maritim Raja Ali Haji, Tanjung Pinang

xii

Kuncoro, Mudrajat. 2009. Metode Riset untuk Bisnis & Ekonomi. Edisi 3. Jakarta: Erlangga.

Manullang, M. dan Sinaga, D. 2005. Pengantar Manajemen Keuangan. Yogyakarta: ANDI Yogyakarta.

Marlinah, Aan. 2014. Pengaruh Kebijakan Modal Kerja dan Faktor Lainnya terhadap Profitabilitas Perusahaan Manufaktur.Jurnal Bisnis dan

Akuntansi, Vol. 16, No. 2, Desember 2014, Hlm. 103 – 113.

Munawir. 2004. Analisis Laporan Keuangan. Edisi Empat. Yogyakarta: Liberty.

Pranata, Dani; Hidayat, Raden Rustam; dan Nuzula, Nila Firdausi. 2014. Pengaruh Total Asset Turnover, Non Performing Loan, dan Net Profit Margin terhadap Return On Asset.Jurnal Administrasi Bisnis (JAB), Vol. 11, No. 1, Juni 2014.

Santhi, I Gusti Ayu Putra Istri Widya dan Dewi, Sayu Ketut Sutrisna. 2014. Pengaruh Manajemen Modal Kerja terhadap Tingkat Profitabilitas pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010 – 2013. Skripsi Fakultas Ekonomi dan Bisnis

Universitas Udayana (UNUD), Bali.

Sari, Ni Made Veronika. dan Budiarsih, I. G. A. N. 2014. Pengaruh Debt To Equity Ratio, Firm Size, Inventory Turnover dan Asset Turnover Pada Profitabilitas.E-Jurnal Akuntansi Universitas Udayana 6. 2: 261 – 273.

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Edisi 4. Yogyakarta: BPFE-Yogyakarta.

Satriya, I Made Dian. dan Lestari, Putu Vivi. 2012. Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan. Skripsi Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif, dan R & D. Bandung: Alfabeta.

www.datacon.co.id/Kabel1-2009.html. 13 Oktober 2015.

www.idx.co.id. 13 Oktober 2015

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Setiap perusahaan dalam menjalankan aktivitas selalu diarahkan pada

pencapaian tujuan yang telah ditentukan. Tujuan utama perusahaan adalah

untuk memaksimalkan kekayaan para pemegang sahamnya atau pemilik

perusahaan. Salah satu cara untuk mencapai tujuan perusahaan adalah dengan

meningkatkan profitabilitas perusahaan tersebut. Profitabilitas adalah

kemampuan perusahaan dalam menghasilkan laba. Semakin tinggi tingkat

profitabilitasnya maka kinerja perusahaan semakin baik sehingga

kesejahteraan pemegang saham juga semakin baik.

Tingkat profitabilitas yang tinggi tidak hanya untuk menentukan tingkat

kesejahteraan pemegang saham. Namun, informasi mengenai tinggi rendahnya

profitabilitas juga dapat digunakan oleh investor dan kreditur sebagai bahan

pertimbangan dalam menilai kinerja perusahaan. Oleh karena itu, manajer

perusahaan harus memperhatikan faktor-faktor yang dapat mempengaruhi

tingkat profitabilitas.

Modal kerja adalah investasi perusahaan pada aset jangka pendek dan

kewajiban lancar seperti kas, piutang, persediaan, dan utang usaha (Brealy,

et.al.:2008:138). Modal kerja dibutuhkan oleh perusahaan untuk membiayai

kegiatan operasional perusahaan sehari-hari dimana modal kerja yang

dikeluarkan perusahaan diharapkan akan kembali lagi ke perusahaan dalam

2

dapat dilihat dari perputaran modal kerja. Modal kerja yang terlalu tinggi

menunjukkan adanya dana yang tidak produktif yang menyebabkanoverlikuid

sehinggainefisiensidan membuang kesempatan mendapatkan laba.

Perputaran modal kerja dimulai dari saat kas diinvestasikan dalam

komponen modal kerja sampai kembali lagi menjadi kas. Tingkat perputaran

modal kerja yang tinggi diharapkan kembali dengan waktu yang relatif pendek

agar dana yang diinvestasikan cepat kembali ke perusahaan. Perputaran modal

kerja yang cepat memungkinan peningkatkan laba perusahaan yang semakin

besar.

Keefektifan modal kerja diketahui melalui seberapa cepat tingkat

perputaran modal kerja tersebut karena tingkat perputaran modal kerja

mengukur berapa kali aktiva lancar mampu berputar untuk meningkatkan

penjualan. Menurut Mamduh (2008:520) modal kerja yang kecil akan

menguntungkan perusahaan (meningkatkan profitabilitas). Jadi, semakin cepat

perputaran modal kerja maka semakin banyak penjualan yang akan tercapai

dan profitabilitas perusahaan akan meningkat.

Perputaran modal kerja adalah salah satu faktor yang mempengaruhi

profitabilitas dimana ketersediaan modal kerja yang cukup akan menunjang

tercapainya profitabilitas perusahaan. Semakin tinggi tingkat efektifitas modal

kerja maka kinerja perusahaan semakin baik. Namun apabila manajer

perusahaan melakukan kesalahan dalam mengelola modal kerja maka dapat

3

Penelitian Santhi dan Dewi (2014) menunjukkan bahwa perputaran modal

kerja berpengaruh terhadap profitabilitas. Hasil penelitian tersebut sejalan

dengan penelitian Herdiansyah (2014) yang menunjukkan bahwa perputaran

modal kerja berpengaruh terhadap profitabilitas. Namun, berbeda dengan

penelitian Iskandar, dkk.(2014) menunjukkan bahwa perputaran modal kerja

tidak berpengaruh terhadap profitabilitas. Hal ini dikarenakan pada

perusahaan industri dan chemical memiliki periode perputaran modal kerja

yang cukup panjang. Sebagian besar perusahaan memiliki proporsi aktiva

lancar seimbang dibanding total aktiva sehingga kemampuan perusahaan

dalam membayar kewajiban lancar semakin baik kemungkinan perusahaan

memperoleh laba juga baik karena tingkat penjualan dalam prospek yang baik

pula. Selain itu adanya keputusan penggunaan dana hutang dengan modal

dalam perusahaan diperhitungkan dengan cermat.

Perputaran total aset (total asset turnover) menunjukkan efektivitas

penggunaan total aktiva (Mamduh dan Halim:2003:81). Perputaran total aset

adalah dana yang tertanam pada aktiva yang akan digunakan untuk

menghasilkan revenue perusahaan. Menurut Sartono (2010:120) perputaran

total aset menunjukkan sebagaimana efektifitas menejemen menggunakan

seluruh total aktiva untuk menciptakan penjualan dan meningkatkan laba.

Apabila perputaran total aset semakin meningkat maka dapat menggambarkan

efisiensi penggunaan aset perusahaan sehingga dapat meningkatkan laba

4

Penelitian Marlinah (2014) menunjukkan bahwa perputaran total aset

berpengaruh positif terhadap profitabilitas. Hasil penelitian ini sejalan dengan

penelitian Pranata, dkk. (2014), menunjukkan bahwa perputaran total aset

berpengaruh terhadap perofitabilitas. Namun hasil penelitian tersebut berbeda

dengan penelitian yang dilakukan Sari dan Budiasih (2014) menunjukkan

bahwa perputaran total aset tidak berpengaruh terhadap profitabilitas. Hal ini

disebabkan karena terjadi penambahan aset yang bersumber dari utang

sehingga perusahaan memiliki kewajiban untuk membayar bunga dimana

beban bunga ini akan mengurangi profitabilitas perusahaan.

Industri kabel merupakan sektor industri yang berkontribusi dalam

pemenuhan pembangunan proyek kelistrikan yang dilakukan pemerintah

maupun swasta. Berdasarkan informasi yang diperoleh bahwa Asosiasi Pabrik

Kabel (Apkabel) permintaan kabel pada tahun 2013 meningkat 20%.

Kebutuhan kabel saat ini terus meningkat seiring dengan pembangunan

proyek kelistrikan pemerintah dan permintaan kabel transmisi yang biasa

digunakan sektor swasta untuk pembangunan perumahan, gedung, dan

industri. (www.kemenperin.go.id)

Berdasarkan informasi yang diperoleh bahwa permintaan kabel akan terus

meningkat seiring dengan peningkatan pembangunan. Hal itu berbeda dengan

fenomena yang terjadi pada laporan keuangan dibeberapa perusahaan kabel

yang ada di Indonesia bahwa peningkatan permintaan konsumsi kabel tidak

diimbangi dengan peningkatan pada profitabilitasnya jika dibandingkan

5

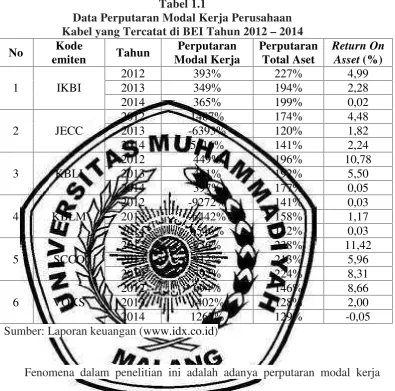

perputaran modal kerja perusahaan kabel akan disajikan pada Tabel 1.1

berikut ini:

Tabel 1.1

Data Perputaran Modal Kerja Perusahaan Kabel yang Tercatat di BEI Tahun 2012–2014

No Kode

Sumber: Laporan keuangan (www.idx.co.id)

Fenomena dalam penelitian ini adalah adanya perputaran modal kerja

yang bernilai negatif berarti dapat dikatakan modal kerja perusahaan tidak

likuid. Artinya terdapat banyak dana yang ditanamkan dalam modal kerja

yang bersumber dari hutang dan perputaran modal kerja menjadi lambat

sehingga dana akan lama dikonversikan menjadi kas. Berdasarkan teori yang

ada bahwa jika perputaran modal kerja yang tinggi maka profitabilitas juga

6

terjadi peningkatan modal kerja tidak diikuti dengan peningkatan return on

assetsebagai pengukuran profitabilitas ataupun sebaliknya.

Fenomena tersebut dapat terlihat pada Tabel 1.1 yaitu perputaran modal

kerja PT. Sumi Indo Kabel Tbk (IKBI) tahun 2013 sebesar 349% mengalami

kenaikan pada tahun 2014 sebesar 365%. Namun ROA perusahaan pada tahun

2013 sebesar 2,28% mengalami penurunan pada tahun 2014 menjadi 0,02%.

Hal itu juga dialami perputaran modal kerja PT. Wire and Cable (KBLI) tahun

2012 sebesar 449% mengalami kenaikan pada tahun 2013 sebesar 461%.

Namun ROA PT. Wire and Cable Tbk tahun 2012 sebesar 10,78% mengalami

penurunan pada tahun 2013 menjadi 5,50%. Perputaran modal PT. Supreme

Cable Manufacturing Corporation Tbk (SCCO) pada tahun 2013 sebesar

921% mengalami penurunan tahun 2014 menjadi 792% sedangkan ROA

perusahaan pada tahun 2013 sebesar 5,96% mengalami kenaikan tahun 2014

menjadi 8,31%.

Adapun terdapat perputaran modal kerja yang bernilai negatif yaitu

terjadi pada PT. Kabelindo Murni Tbk (KBLM) tahun 2012 sebesar -9272%

dan tahun 2013 sebesar -6442% akan tetapi ROA PT. Kabelindo Murni Tbk

meningkat yaitu pada tahun 2012 sebesar 0,03% menjadi 1,17% di tahun

2013. Selain itu perputaran modal kerja PT. Jembo Cable Company Tbk

(JECC) tahun 2013 sebesar -6393%. Perputaran modal kerja yang negatif

menunjukkan adanya dana modal kerja yang terlalu banyak berasal dari

kewajiban lancar sehingga profitabilitas perusahaan akan lebih banyak

7

Semakin tinggi perputaran total aset maka profitabilitas perusahaan juga

tinggi. Namun pada beberapa perusahaan kabel perputaran total aset yang

tinggi tidak didukung dengan peningkatan profitabilitas. Dilihat pada Tabel

1.1 bahwa pada perputaran total aset PT. Sumi Kabelindo Tbk (IKBI) tahun

2013 sebesar 194% meningkat pada tahun 2014 sebesar 199%. Namun ROA

pada tahun 2013 sebesar 2,28% dan mengalami penurunan pada tahun 2014

menjadi sebesar 0,02%. Begitu pula perputaran total aset PT. Voksel Electrik

Tbk pada tahun 2013 sebesar 128% mengalami sedikit peningkatan pada

tahun 2014 menjadi sebesar 129%. Namun ROA perusahaan pada tahun 2014

menurun menjadi sebesar -0,05%.

Berdasarkan permasalahan di atas serta adanya ketidakkonsistenan hasil

penelitian dengan variabel yang sama maka peneliti tertarik untuk melakukan

penelitian dengan judul “Pengaruh Perputaran Modal Kerja dan

Perputaran Total Aset Terhadap Profitabilitas (Studi pada Perusahaan

Industri Kabel Periode 2008–2014)”.

B. Rumusan Penelitian

Berdasarkan fenomena yang telah diuraikan pada latar belakang maka

rumusan penelitian yang akan dibahas adalah:

1. Apakah perputaran modal kerja dan perputarabn total aset berpengaruh

terhadap profitabilitas pada perusahaan industri kabel yang tercatat di

8

2. Variabel manakah yang paling berpengaruh terhadap profitabilitas pada

perusahaan industri kabel yang tercatat di Bursa Efek Indonesia periode

2008–2014?

C. Batasan Penelitian

Untuk memfokuskan masalah yang dibahas dalam penelitian ini maka

penelitian dibatasi pada Perusahaan Industri Kabel yang tercatat di Bursa

Efek Indonesia.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini adalah:

a. Untuk mengetahui pengaruh perputaran modal kerja dan perputaran

total aset terhadap profitabilitas pada perusahaan industri kabel yang

tercatat di Bursa Efek Indonesia periode 2008–2014.

b. Untuk mengetahui variabel yang paling berpengaruh terhadap

profitabilitas pada perusahaan industri kabel yang tercatat di Bursa

Efek Indonesia periode 2008–2014.

2. Kegunaan Penelitian a. Bagi Perusahaan

Penelitian ini diharapkan untuk menambah informasi dalam

9

perputaran modal kerja dan perputaran total aset serta pengaruhnya

terhadap profitabilitas.

b. Bagi Investor

Penelitian ini diharapkan menjadi informasi serta bahan

pertimbangan saat berinvestasi pada perusahaan dengan mengukur

efektifitas modal kerja dan laba yang dihasilkan perusahaan.

c. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini diharapkan dapat menjadi kontribusi