ANALISIS PENGARUH TINGKAT SUKU BUNGA SBI,

TINGKAT INFLASI, TINGKAT SUKU BUNGA KREDIT

MODAL KERJA TERHADAP

POSISI KREDIT MODAL KERJA

(Studi Kasus Pada Kelompok Bank Di Perbankan Indonesia)

Disusun oleh :

YOKO ISTI WIYONO

(105081002453)

JURUSAN MANAJEMEN

Generated by Foxit PDF Creator © Foxit Software http://www.foxitsoftware.com For evaluation only.

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh inflasi, suku bunga SBI dan

suku bunga kredit modal kerja. Pengambilan sampel dilakukan dengan judgement

sampling sehingga ada empat kelompok bank yang terdiri dari bank persero, bank

pemerintah daerah, bank swasta nasional, dan bank asing dan campuran dari tahun 2003

hingga 2008. Model analisis yang digunakan dalam penelitian ini model regresi jalur

(

path analyze

) dengan metode analisis uji t dan uji f.

Hasil penelitian menunjukan Hasil uji regresi jalur atau

path analyze

menunjukkan bahwa variabel inflasi secara simultan mempengaruhi variabel posisi kredit

modal kerja pada setiap kelompok bank. Namun secara parsial variabel inflasi tidak

mempengaruhi variable posisi kredit modal kerja. Hasil uji regresi secara simultan

menunjukan variabel tingkat suku bunga SBI mempengaruhi terhadap posisi kredit modal

kerja pada setiap kelompok bank. Hasil analisis secara parsial variabel suku bunga SBI

mempengaruhi (kelompok bank persero) sebesar 43,40%, posisi kredit modal kerja

(kelompok bank pemerintahan daerah) sebesar 4,7%, posisi kredit modal kerja (kelompok

bank swasta nasional) sebesar 114,40% sedangkan terhadap posisi kredit modal kerja

(kelompok bank asing dan campuran) suku bunga SBI tidak signifikan. Dan hasil uji

regresi secara simultan menunjukan variabel suku bunga kredit modal kerja

mempengaruhi terhadap posisi kredit modal kerja pada setiap kelompok bank dan hasil

analisis secara parsial variabel suku bunga kredit modal kerja mempengaruhi posisi kredit

modal kerja (kelompok bank persero) sebesar -86,60%, posisi kredit modal kerja

(kelompok bank pemerintahan daerah) sebesar -94,00%, posisi kredit modal kerja

(kelompok bank swasta nasional) sebesar -127,90% dan posisi kredit modal kerja

(kelompok bank asing dan campuran) sebesar 1,7%

The aim of this research is to know the effects of inflation, the SBI interest rate, the

working capital interest rate. The sample taken by judgement sampling method. There

are four group consist of state banks, regional government banks, private national banks

and foreign banks using historical data from 2003 to 2008 This research uses the

analysis model with path analyze The independen samples t test and f test are included in

this research.

The result shows that inflation the variable totally influenced to outstanding working

capital variable by group, however inflation the variables partially not influenced

outstanding capital variable. The result of path analysis totally shown the SBI interest

rate influenced to outstanding working capital variable by group. The result of analysis

partially show the SBI interest rate influenced to state banks equal 43,40%,, regional

government banks equal 4,7%, private national banks equal 114,40% and foreign banks

are not significant. And the result of path analysis totally show the working capital

interest rate by group influenced outstanding working capital. the result of analysis

partially show the working capital interest rate influenced to state banks equal -86,60%,

regional government banks equal -94,00%, private national banks equal -127,90% and

foreign banks 1,7%.

DAFTAR ISI

Lembar Pengesahan Skripsi

Daftar Riwayat Hidup ... ii

Abstract ... iii

Abstrak ... iv

Kata Pengantar ... v

Daftar Isi ... vi

Daftar Tabel ... viii

Daftar Gambar ... ix

Daftar Lampiran ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Peru musan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II LANDASAN TEORI A. Kebijakan Moneter ... 8

1. Bank Sentral ... 8

2. Perkembangan Kebijakan Moneter Indonesia ... 10

3. Permintaan Uang ... 17

4. Penawaran Uang ... 19

5. Pengertian Inflasi ... 20

6. Perkembangan Suku Bunga Perbankan ... 28

7. Produk Domestik Bruto ... 31

B. Manajemen Kredit ... 32

1. Pengertian Kredit ... 32

2. Tujuan Kredit ... 33

3. Fungsi Kredit ... 33

4. Jenis – Jenis Kredit ... 35

5. Macam – Macam Kredit ... 37

6. Prinsip – Prinsip Kredit ... 39

11. Kerangka Pemikiran ... 49

12. Hipotesis Penelitian ... 53

BAB III METODOLOGI PENELITIAN A. Obyek Penelitian ... 55

B. Metode Penentuan Sampel ... 55

C. Metode Pengumpulan Data ... 55

D. Metode Analisis Data ... 56

E. Operasional Variabel Penelitian ... 58

BAB IV HASIL dan PEMBAHASAN A. Sekilas Gambaran Umum dan Objek Penelitian ... 61

1. Sejarah dan Perkembangan Bank Indonesia ... 61

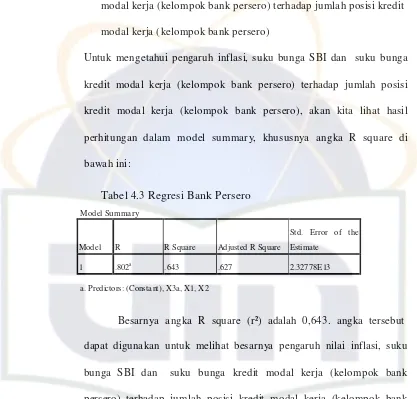

B. Penemuan dan Pembahasan ... 64

1. Analisa Deskriptif ... 64

2. Analisa Regresi Jalur ... 69

BAB V KESIMPULAN dan IMPLIKASI A. Kesimpulan ... 117

B. Implikasi ... 118

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama

: Yoko Isti Wiyono

2. Tempat & Tgl. Lahir : Jakarta, 29 Oktober 1987

3. Tinggal di

: Ciputat, Kota Tangerang Selatan

4.

Alamat

: Jalan Beringin Blok B 3 no 8, Graha Permai

Kel. Sawah Lama, Kec. Ciputat

Kota Tangerang Selatan. Banten 15413

5. Telepon

: 02194602180 / 08561356886

0217443251

II. PENDIDIKAN

1. SD

: SDN 1 Ciputat, lulus tahun 1999

2.

SMP

: MTsN 3 Jakarta, lulus tahun 2002

3.

SMA

: SMAN 29 Jakarta, lulus tahun 2005

III. PENGALAMAN ORGANISASI

1. BEM FEIS

: Bemj Divisi Olahraga dan Kesenian 2006 – 2007

2.

PMII

: Komisariat Olah Raga Fakultas Ekonomi 2007

IV. LATAR BELAKANG KELUARGA

1. Ayah

: Yoyo Sumaryo

2. Tempat & Tgl. Lahir : Jakarta, 04 Juli 1959

5. Ibu

: Rukayah Isti Ningrum

6. Tempat & Tgl. Lahir : Madiun, 13 Febuari 1964

7. Alamat

: Ciputat

8.

Telepon

: (Sda)

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Terdapat tiga pemain dalam dunia perbankan yaitu bank, deposan, dan

peminjam. Deposan menyimpan uang di bank dengan harapan memperoleh

return berupa bunga atas uang yang dipinjamkannya kepada bank. Selanjutnya

bank akan menawarkan uang tersebut kepada peminjam dalam bentuk kredit

dalam rangka memperoleh pendapatan bunga. Tingkat suku bunga yang

ditetapkan bank kepada peminjam akan lebih tinggi daripada tingkat suku

bunga yang ditetapkan bank kepada deposan. Suku bunga yang dikenakan

bank atas uang yang ditawarkan disebut suku bunga kredit. Sedangkan suku

bunga yang ditetapkan kepada deposan disebut suku bunga deposito.

Selisih antara suku bunga kredit dengan suku bunga deposito disebut

spread atau margin. Bank akan memperoleh pendapatan bunga dari selisih

positif suku bunga kredit dengan suku bunga deposito ( net Intertest margin ).

Mengingat portofolio kredit merupakan sumber utama pendapatan bank, maka

perubahan – perubahan dalam tingkat suku bunga berpengaruh penting bagi

bank sehingga penentuan spread oleh bank akan ditentukan secara kompetitif.

Secara umum, jika suku bunga kredit naik maka bank akan semakin berminat

menawarkan uang. Di sisi lain, tingkat inflasi dan suku bunga SBI akan

mempengaruhi bank – bank di indonesia menetukan tingkat suku bunga kredit

Hubungan antara suku bunga dengan kredit di bank akan di kaji

berdasarkan teori mengenai transmisi kebijakan moneter melalui jalur uang

atau suku bunga (money / interest rate channel ). Dalam kerangka teori ini,

peran bank dalam transmisi moneter ke sektor riil di lakukan dari sisi

liabilitasnya, yaitu melalui kemampuannya menciptakan uang beredar dalam

bentuk deposit / giro. Bank tidak berperan dalam di sisi asset ( loan ) karena

posisi kredit akan lebih ditentukan oleh permintaan di pasar kredit. Adanya

kebijakan moneter ketat melalui reserve requirment akan mengurangi

cadangan yang dimiliki oleh bank. Sejalan dengan kebijakan tersebut,

kemampuan bank mengelola deposit akan berkurang karena pembatasan oleh

otoritas moneter. Konsekuensinya, masyarakat/deposan memegang uang

(deposito bank) lebih sedikit dalam portofolio mereka. Jika harga- harga

barang tidak berubah, berkurangnya uang yang dipegang masyarakat akan

menyebabkan keseimbangan uang riil berubah, sehingga akan menyebabkan

tingkat suku bunga akan naik. Naiknya tingkat suku bunga akan mengurangi

permintaan masyarakat akan kredit perbankan sehingga volume kredit akan

menurun.

Kebijakan moneter yang dilakukan oleh Bank Indonesia cenderung ketat

sehubungan adanya tekanan terhadap inflasi yang terjadi belakangan ini.

Tingkat suku bunga sertifikat Bank Indonesia yang masih tinggi mendorong

perbankan untuk tidak melakukan perluasan kredit karena perbankan akan

memperoleh return yang lebih tinggi, dengan resiko nol dan kualitas

tetapi juga dari segi permodalan dan kualitas aset hanya dengan menanamkan

di Sertifikat Bank Indonesia.

Berbagai langkah kebijakan diambil dalam rangka rekstrukturisasi

perbankan dan dalam mengawasi bank, Bank Indonesia setiap tahunnya

menilai kesehatan bank di Indonesia dengan tujuan membantu manajemen

bank, apakah telah dikelola dengan prinsip kehati-hatian dan sistem perbankan

yang sehat serta sesuai dengan peraturan Bank Indonesia yang masih terus

berlanjut untuk mendorong kinerja perbankan. Secara agregat seluruh

indikator kinerja perbankan dipengaruhi oleh total aktiva, penghimpun dana,

penyaluran kredit, permodalan dan profitabilitas bank.

Penilaian terhadap manajemen merupakan penilaian terhadap

kemampuan bank dalam mengelola dana, baik dalam upaya menghimpun atau

menyalurkan dana yang ada serta mengkoordinasikan potensi lain yang

terdapat dalam bank guna mencapai tujuan tertentu. Manajemen adalah faktor

utama yang mempengaruhi profitabilitas bank, besar kecilnya bank dan lokasi

bank bukan faktor yang paling menentukan. Manajemen yang baik ditunjang

oleh faktor modal dan lokasi yang merupakan kombinasi ideal untuk

keberhasilan bank.

Persaingan dalam menghimpun dana dari masyarakat juga menjadi

perhatian bank dalam meningkatkan modalnya sehingga bank memberikan

fasilitas yang menarik kepada para nasabah untuk menabung di bank nya

masing-masing. Sehingga sumber dana dari masyarakat lebih mudah

promosi membuat penghimpunan sumber dana ini lebih mahal dari sumber

dana lainnya. Namun masih ada beberapa faktor-faktor lain yang turut

mempengaruhi penghimpun dana suatu bank. Menurut Selamet Riyadi

(2004:66) faktor-faktor itu ialah tingkat kepercayaan masyarakat terhadap

bank dimana nasabah menyimpan uangnya, tingkat suku bunga yang

ditawarkan, fasilitas yang diberikan oleh bank, kemudahan pelayanan seperti

tersedianya ATM, jarak atau lokasi yang mudah ditempuh, anggapan terhadap

resiko bank yang bersangkutan dan sikap pejabat atau karyawan yang

bersangkutan.

Untuk menanamkan kepercayaan masyarakat kepada bank, diperlukan

suatu manajemen bank yang baik dan dilengkapi sumberdaya manusia yang

andal, struktur modal yang kuat serta pelayanan dan fasilitas yang terbaik

kepada masyarakat dan nasabah. Kepercayaan masyarakat dan nasabah

terhadap keberadaan dan operasional bank yang baik merupakan suatu

keadaan yang diharapkan oleh bank.

Krisis ekonomi dan moneter yang terjadi di Indonesia pada kurun

waktu 1997 – 1998 merupakan suatu pukulan yang sangat berat bagi sistem

perekonomian Indonesia. Dalam periode tersebut, banyak lembaga – lembaga

keuangan, termasuk perbankan, mengalami kesulitan keuangan. Tingginya

tingkat suku bunga telah mengakibatkan tingginya biaya modal bagi sektor

usaha yang pada akhirnya mengakibatkan merosotnya kemampuan usaha

sektor produksi. Sebagai akibatnya kualitas aset perbankan turun secara drastis

depositor sesuai dengan tingkat suku bunga pasar. Rendahnya kemampuan

daya saing usaha pada sektor produksi telah pula menyebabkan berkurangnya

peran sistem perbankan secara umum untuk menjalankan fungsinya sebagai

intermediator kegiatan investasi.

Mulai januari 2003 bank Indonesia secara bertahap melonggarkan

kebijakannya dengan menurunkan tingkat suku bunga SBI. Penurunan suku

bunga instrumen moneter ini diikuti oleh suku bunga penghimpunan dana.

Pergerakan suku bunga deposito, khususnya suku bunga deposito 1 bulan,

menunjukan konsistensinya dengan arah pergerakan suku bunga SBI. Perilaku

yang berbeda ditunjukan oleh pergerakan suku bunga kredit. Perilaku suku

bunga kredit yang pergerakannya tidak selaras dengan pergerakan suku bunga

SBI tersebut khususnya terjadi pada saat suku bunga SBI menurun. Pada saat

suku bunga SBI menurun, suku bunga kredit cenderung untuk tetap atau

menurun dalam ukuran yang lebih kecil ( sticky down ward ).

B. Perumusan Masalah

Kurang stabilnya kondisi ekonomi di lihat dari ketidaksbailan inflasi

dan menurunnya suku bunga SBI di satu sisi menggambarkan adanya

optimisme dari Bank Indonesia. Harapan tersebut berkaitan dengan

membaiknya kondisi secara bertahap setiap tahun walaupun masih terdapat

resiko usaha yang dinilai masih tinggi karena kondisi atau iklim investasi yang

belum stabil seperti kenaikan harga BBM ( Bahan Bakar Minyak ) Namun

kondisi ekonomi serta memberikan peluang perbankan mendapatkan

keuntungan dari bunga yang tinggi. Namun, untuk menimalisir resiko kredit

yang ada monitoring kredit harus sering dilakukan.

Berdasarkan uraian latar belakang di atas, peneliti merumuskan

permasalahan yang berkenaan dengan posisi kredit modal kerja ( KMK )

adalah sebagai berikut :

1. Apakah tingkat inflasi berpengaruh terhadap posisi kredit modal kerja di

bank u mum menurut kelompok bank?

2. Apakah tingkat suku bunga SBI berpengaruh terhadap posisi kredit modal

kerja di bank u mum menurut kelompok bank ?

3. Apakah perubahan tingkat suku bunga kredit modal kerja mempengaruhi

posisi kredit modal kerja di bank umum menurut kelompok bank ?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Menganalisis pengaruh tingkat inflasi terhadap posisi kredit modal kerja

di bank umum menurut kelompok bank.

2. Menganalisis pengaruh tingkat suku bunga SBI terhadap posisi kredit

modal bank umum menurut kelompok bank.

3. Menganalisis pengaruh tingkat suku bunga kredit modal kerja terhadap

D. Manfaat Penelitian

Berdasarkan hasil penelitian mengenai analisis pengaruh tingkat suku

bunga SBI, tingkat inflasi, tingkat suku bunga kredit modal kerja terhadap

posisi kredit modal kerja di bank umum menurut kelompok bank akan

diperoleh beberapa manfaat bagi pihak – pihak sebagai berikut:

1. Bagi bank umum konvensional, dapat dijadikan sebagai catatan atau

koreksi untuk tetap mempertahankan dan meningkatkan kinerja perbankan

yang sudah bagus, sekaligus memperbaiki kelemahan dan kekurangan

yang sudah ada.

2. Hasil penelitian ini dapat dijadikan masukan yang baik bagi bank

Indonesia sebagai salah satu catatan dalam melihat kinerja bank dalam

mempertahankan profitabilitasnya.

3. Bagi masyarakat, untuk menambah khasanah ilmu pengetahuan yang

A. Kebijakan Moneter

1. Bank Sentral

Pengertian Bank menurut UU No. 10 tahun 1998 tentang perbankan

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

kredit dan atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf

hidup masyarakat banyak. Menurut G.M Veryn Stuart (1990), pengertian

bank adalah salah satu badan usaha lembaga keuangan yang bertujuan

memberikan kredit, baik dengan alat pembayaran sendiri, dengan uang yang

diperolehnya dari orang lain, dengan jalan mengedarkan alat – alat

pembayaran baru berupa uang giral.

Kasmir (2004:2) Bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kemasyarakat serta memberikan jasa-jasa bank

lainnya. Sedangkan menurut Christopher Pass & Bryan Lowes (1994:38)

Bank adalah suatu lembaga simpan pinjam yang memiliki ijin dari pemerintah (Bank Sentral) yang bertindak sebagai tempat penyimpanan uang oleh masyarakat, perusahaan dan lembaga-lembaga yang dapat diambil kembali setiap saat (Current Accounts) atau setelah jatuh tempo yang ditetapkan sebelumnya (Deposit Accounts)

Menurut undang-undang RI nomor 10 tahun 1998 tanggal 10 november 1998 (Kasmir 2005:23) tentang perbankan, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Sedangkan berdasarkan SK Menteri Keuangan RI Nomor 792 tahun

1990 pengertian bank adalah: “Bank merupakan suatu badan yang

kegiatannya di bidang keuangan melakukan penghimpunan dan penyaluran

dana kepada masyarakat terutama guna membiayai investasi perusahaan”.

Pengertian yang lebih teknis dapat ditemukan pada Standar Akuntansi

Keuangan (PSAK) dan Surat Keputusan Menteri Keuangan RI Nomor 792

Tahun 1990. Pengertian bank menurut PSAK Nomor 31 dalam Standar

Akuntansi Keuangan

”Bank adalah suatu lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dan pihak- pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran”.

Definisi Bank tersebut memberi tekanan bahwa bank dalam melakukan

usahanya terutama menghimpun dana dalam bentuk simpanan yang

merupakan sumber dana bank. Demikian dari segi penyaluran dananya,

hendaknya bank tidak semata mata memperoleh keuntungan yang sebesar –

besarnya bagi pemilik tapi juga kegiatannya itu harus pula diarahkan pada

peningkatan taraf hidup masyarakat. Definisi tersebut merupakan komitmen

bagi setiap bank yang menjalankan usahanya di Indonesia.

Sesuai dengan UU No. 23 Tahun 1999 tentang Bank Indonesia

sebagaimana telah diubah dengan UU No. 3 Tahun 2004 tujuan Bank

Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah (Pasal 7).

Amanat ini memberikan kejelasan peran bank sentral dalam perekonomian,

sehingga dalam pelaksanaan tugasnya Bank Indonesia dapat lebih fokus dalam

pencapaian "single objective"-nya. Apa yang dimaksud dengan kestabilan

nilai rupiah? Kestabilan nilai rupiah tercermin dari tingkat inflasi dan nilai

secara umum. Faktor - faktor yang mempengaruhi inflasi dapat dibagi menjadi

2 macam, yaitu tekanan inflasi yang berasal dari sisi permintaan dan dari sisi

penawaran. Dalam hal ini, BI hanya memiliki

kemampuan untuk mempengaruhi tekanan inflasi yang berasal dari

sisi permintaan, sedangkan tekanan inflasi dari sisi penawaran (bencana

alam, musim kemarau, distribusi tidak lancar, dll) sepenuhnya berada diluar

pengendalian BI. Oleh karena itu, untuk dapat mencapai dan menjaga

tingkat inflasi yang rendah dan stabil, diperlukan adanya kerjasama dan

komitmen dari seluruh pelaku ekonomi, baik pemerintah maupun swasta.

Tanpa dukungan dan komitmen tersebut niscaya tingkat inflasi yang

sangat tinggi selama ini akan sulit dikendalikan. Selanjutnya nilai

tukar rupiah sepenuhnya ditetapkan oleh kekuatan permintaan

dan panawaran yang terjadi di pasar. Apa yang dapat dilakukan oleh BI

adalah menjaga agar nilai rupiah tidak terlalu berfluktuasi secara tajam.

Pentingnya kestabilan harga Pentingnya pengendalian inflasi

didasarkan pada pertimbangan bahwa inflasi yang tinggi dan tidak stabil

memberikan dampak negatif kepada kondisi social ekonomi masyarakat.

2. Perkembangan Kebijakan Moneter di Indonesia

Meningkatnya tekanan terhadap inflasi dan melemahnya nilai tukar

rupiah mendorong bank Indonesia menempuh kebijakan moneter yang

cenderung ketat terutama sejak bulan Mei 2000. Kebijakan ini di tempuh guna

mencapai laju inflasi yang cukup rendah yang memiliki arti penting bagi

mempertimbangkan dampaknya secara minimal terhadap proses pemulihan

perbankan, penyelesaian utang, dan pemulihan perekonomian yang sedang

berlangsung.

Di tengah nuansa optimisme yang cukup kuat mengenai prospek

ekonomi Indonesia tahun 2000, upaya mencapai sasaran uang primer oleh

bank indonesia dalam perjalanannya menghadapai banyak tantangan.

Tantangan terbesar bersumber dari lebih kuatnya ativitas ekonomi

perekonomian dari yang diperkirakan semula, memburuknya ekspetasi inflasi

dan kuatnya tekanan terhadap rupiah. Di samping itu, pengendalian moneter

juga menghadapi kendala yang bersu mber dari sisi operasional sehubungan

dengan belum pulihnya fungsi intermediasi perbankan dan meningkatnya

ketidakpastian sosial politik dalam negeri.

Berbagai permasalahan tersebut menghadapkan Bank Indonesia pada

posisi yang dilematis. Di satu sisi, upaya untuk meredam permintaan uang

primer membutuhkan respon kebijakan moneter yang ketat dengan

konsekuensi suku bunga meningkat tajam. Namun disisi lain, kenaikan suku

bunga yang terlalu tinggi dikhawatirkan dapat menghambat momentum

pemulihan ekonomi yang sedang berlangsung.

Di dalam situasi seperti ini, Bank Indonesia memilih menerapkan

kebijakan moneter yang cenderung ketat ( tight bias ) yang terutama diarahkan

untuk menyerap kelebihan likuiditas di luar kebutuhan transaksi riil, tanpa

harus mengorbankan proses pemulihan ekonomi yang baru berjalan. Dalam

menjaga agar kenaikan suku bunga tidak terjadi secara drastis dan berlebihan.

Upaya pengendalian uang primer terutama ditempuh melalui operasi pasar

terbuka (OPT) dalam bentuk lelang SBI dan intervensi langsung di pasar uang

rupiah ( intervensi rupiah )

Penerapan kebijakan moneter yang cenderung ketat tercemin dari

meningkatnya suku bunga SBI, baik 1 bulan dan 3 bulan, secara bertahap.

Peningkatan suku bunga SBI tersebut ternyata tidak diikuti oleh peningkatan

yang seimbang pada suku bunga deposito perbankan, meskipun telah

didukung oleh kebijakan Bank Indonesia untuk meningkatkan marjin suku

bunga penjaminan terhadap suku bunga rata – rata deposito rupiah peserta

JIBOR. Dengan tingginya laju inflasi., suku bunga deposito riil mengalami

penurunan, sehingga mengurangi minat masyarakat untuk menyimpan

kembali uang kartal mereka di perbankan.

Dalam perkembangannya, sebagai akibat berbagai faktor tersebut

diatas, tingginya posisi uang kartal telah menyababkan uang primer meningkat

tajam sebesar 23,4% pada akhir tahun. Peningkatan uang kartal telah

mendorong kenaikan pertumbuhan uang beredar dalam arti sempit (M1).

Sementara itu, rendahnya suku bunga deposito riil selama tahun 2000

berdampak pada melambatnya pertumbuhan uang beradar dalam arti luas

(M2).

Pada tahun 2001, menghadapi tekanan inflasi dan nilai tukar yang

dirasakan semakin kuat , Bank Indonesia masih melanjutkan kebijakan

pengurangan kelebihan likuiditas perbankan yang berpotensi mendorong

melemahnya nilai tukar dan tekanan inflasi.

Dalam rangka mencapai sasaran uang primer secara konsisten,

kebijakan pengendalian uang primer tersebut terutama dilakukan melalui

Operasi Pasar Terbuka (OPT), khusunya melalui mekanisme lelang SBI baik

yang berjangka waktu 1 bulan maupun 3 bulan. Upaya ini juga didukung oleh

penyerapan kelebihan likuditas sejalan dengan belum pulihnya fungsi

intermediasin perbankan, upaya pengendalian moneter melalui instrumen

moneter ini membawa implikasi pada terjadinya kenaikan suku bunga SBI dan

suku bunga perbankan. Oleh sebab itu, untuk menjaga agar penyerapan

likuiditas tersebut tidak memberikan dampak pada kenaikan suku bunga yang

berlebihan.

Selama 2001, suku bunga SBI tenor 1 bulan meningkat sebesar 309

basis point ( bo ) bila dibandingkan dengan posisi akhir 2000 hingga mencapai

17,62% pada akhir desember 2001. sementara itu suku bunga SBI tenor 3

bulan meningkat sebesar 332 bp hingga mencapai posisi 17, 63%. Peningkatan

suku bunga SBI selama 2001 masih belum secara signifikan, terutama akibat

masih tingginya likuiditas perbankan sebagai akibat masih tingginya

ketergantungan perbankan pada SBI sebagai alternatif penempatan utama,

dengan memanfaatkan selisih antara suku bunga SBI dan deposito di tenga h

kondisi fungsi intermediasi perbankan yang belum sepenuhnya pulih. Dalam

hal itu, pergerakan suku bunga deposito meningkat sebesar 411 bp menjadi

maksimum penjaminan yang selama tahun laporan telah diubah selama dua

kali. Hal ini terlihat dari arah pergerakan suku bunga deposito sepanjang tahun

laporan yang lebih dekat dengan suku bunga penjaminan. Sejalan dengan

meningkatnya suku bunga deposito nominal itu, suku bunga riil deposito

mengalami peningkatan sebesar 91 bp hingga mencapai sebesar 3,52%.

Tingkat suku bunga riil ini masih jauh di bawah tingkatanya pada masa

sebelum krisis, terlebih jika mempertimbangkan relatif lebih tingginya premi

resiko pada saat ini.

Walaupun tingkat suku bunga riil deposito tersebut masih relatif lebih

rendah, kenaikan suku bunga riil ini cukup mampu menggeser portofolio dana

masyarakat dari aset – aset untuk tujuan bertransaksi ( transaction purpose )

menjadi aset – aset untuk tujuan menabung ( saving purposes ). Hal ini

tercemin dari peningkatan deposito yang lebih tinggi dari peningkatan aset –

aset yang lebih likuid seperti tabungan dan simpanan giro. Sejalan dengan

terjadinya peningkatan deposito tersebut, pada akhir tahun pertumbuhan uang

beredar dalam arti luas ( M2 ) menagalami kenaikan sebesar 13% ( y-o-y )

yang melebihi pertumbuhan uang beredar dalam arti sempit ( M1 ) sebesar

9,6% ( y-o-y ) walaupun secara rata – rata pertumbuhan M2 lebih rendah dari

pertumbuhan M1.

Strategi kebijakan moneter selama 2002 tetap di tujukan pada upaya

penyerapan ekses likuiditas perbankan dengan mengupayakan penurunan suku

bunga. Uang primer selama 2002 terkendali seperti tercemin dari pertumbuhan

pertumbuhan uang primer tersebut terutama disebabkan oleh berkurangnya

motif berjaga – jaga dalam memegang uang kartal sehubungan dengan

membaiknya ekspetasi masyarakat atas kestabilan moneter dan sosial politik.

Ekspetasi positif atas kestabilan moneter berbentuk karena pada saat yang

sama indikator makro lainnya seperti laju inflasi dan nilai tukar juga

menunjukan perkembangan yang positif, sementara itu agregat moneter

lainnya yaitu M1 dan M2 masih mengalami pertumbuhan meskipun

melambat.

Perkembangan positif tersebut memberikan keyakinan terhadap

membaiknya prospek inflasi sehingga membuka ruang gerak yang lebih lebar

bagi BI untuk memberikan sinyal penurunan suku bunga secara bertahap

melalui penurunan suku bunga instrumen moneter. Langkah penurunan

tersebut dilakukan secara hati – hati dengan tetap memperhatikan

perkembangan suku bunga riil dan perbedaan suku bunga dalam dan luar

negeri (interest rate differential).

Penurunan suku bunga moneter tersebut juga diikuti oleh beberapa

suku bunga lainnya. Suku Bunga Pasar Uang Antar Bank (PUAB) dan suku

bunga simpanan perbankan mengalami penurunan yang signifikan, sementara

suku bunga kredit modal kerja (KMK) dan kredit investasi (KI) belum

menunjukan penurunan yang berarti. Dalam hal itu, suku bunga kredit

konsumsi (KK) justru mengalami peningkatan. Lambatnya penurunan suku

bunga KI terutama disebabkan oleh masih tingginya persepsi resiko perbankan

Kebijakan moneter pada 2003 tetap diarahkan pada upaya pencapaian

sasaran inflasi. Untuk mencapai sasaran tersebut, secara operasional kebijakan

moneter masih didasarkan kepada upaya pengendalian uang primer dengan

berfokus kepada pengendalian ekses likuiditas perbankan sambil tetap

membuka kemungkinan penurunan suku bunga sesuai dengan kebutuhan riil

ekonomi.

Perkembangan uang beredar yang terkendali serta ekspetasi positif

masyarakat terhadap inflasi kedepan yang cenderung menurun telah memberi

ruang gerak bagi Bank Indonesia untuk memberikan sinyal penurunan suku

bunga lebih lanjut. Penurunan suku bunga selama 2003 dilakukan dengan

tetap memperhatikan perkembangan suku bunga riil serta perbedaan suku

bunga suku bunga dalam dan luar negeri. Penurunan suku bunga instrumen

moneter telah diikuti oleh penurunan simpanan perbankan dengan laju yang

lebih lambat dari pada suku bunga simpanan. Lambatnya laju penurunan suku

bunga kredit perbankan menunjukan belum optimalnya transmisi kebijakan

moneter melalui jalur suku bunga.

Pada tahun 2004 paruh pertama, Bank Indonesia melanjutkan

kebijakan moneter longgar (cautios easing). Suku bunga instrumen (SBI)

mengalami penurunan secara bertahap di tengah upaya Bank Indoensia untuk

tetap mengoptimalkan penyerapan ekses likuiditas, memasuki paruh waktu

kedua, kebijakan moneter menghadapi tantangan yang bersumber dari

perubahan sentimen eksternal yang berpotensi menambah takanan inflasi.

pada tertahannya penurunan suku bunga dan kemudian secara bertahap

mengalami peningkatan.

Sementara itu, pertumbuhan uang primer relatif terkendali, sedangkan

uang beredar mengalami perkembangan yang positif baik dari segi nominal

maupun pertumbuhan. Sementara itu, masih cukup besarnya kelebihan

likuiditas perbankan mendorong suku bunga intrumen relatif cenderung

menurun, meskipun penurunnya relatif melambat sejak 2003. penurunan suku

bunga instrumen moneter ini diikuti dengan menurunnya suku bunga pasar

uang antar bank (PUAB), deposito, dan kredit perbankan.

Di tahun 2005, dalam rangka mengantisipasi meningkatnya ekspetasi

inflasi sebagai reaksi penurunan subsidi bahan bakar minyak (BBM), Bank

Indonesia tetap mempertahankan kebijakan moneter yang cenderung ketat,

dengan tetap memberikan iklim yang kondusif bagi upaya percepatan

pertumbuhan ekonomi.

3. Permintaan Uang

Menurut keynes, ada tiga motif seseorang meminta uang yaitu untuk

bertransaksi, untuk berjaga – jaga dan untuk berspekulasi. Permintaan uang

untuk transaksi dan berjaga ditentukan oleh tingkat pendapatan, sedangkan

permintaan uang untuk spekulasi ditentukan oleh tingkat suku bunga. Motif

permintaan uang untuk spekulasi didasarkan pada usaha untuk mendapatkan

keuntungan lewat pasar komoditas, bursa efek, dan pasar uang, termasuk

keuntungan dari spekulasi.semakin tinggi tingkat suku bunga, semakin rendah

permintaan akan uang untuk berspekulasi ; demikian pula sebaliknya.

Hubungan antara permintaan uang dengan tingkat pendapatan dan

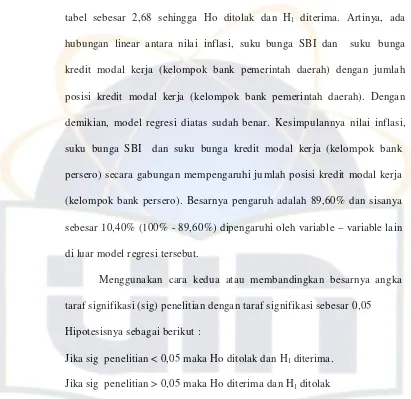

suku bunga dapat ditulis sebagai berikut :

Md = $ Y L

Persamaan ini menunjukan bahwa permintaan uang, dinotasikan Md

(demand for money) sama dengan pendapatan nominal ($Y) dikaitkan dengan

fungsi suku bunga atau L (i). Fungsi tersebut dapat digambarkan sebagai

[image:25.612.100.512.161.583.2]berikut :

Gambar 2.1Kurva Permintaan Uang

Interest Rate ( i )

i’

Md ( for $Y’> $Y )

i

Md ( for nominal Income $ Y )

0 M M’

Hubungan antara permintaan uang dengan suku bunga pada tingkat

pendapatan nominal tertentu dipresentasikan oleh kurva Md. Kurva ini

berslope negatif atau menurun. Makin rendah tingkat suku bunga (i), maka

Pada tingkat suku bunga teretntu adanya pendapatan nominal akan

meningkatkan permintaan uang. Dengan kata lain peningkatan pendapatan

nominal akan menggeser permintaan uang ke kanan dari Md ke Md’.

4. Penawaran Uang

Uang dapat diciptakan oleh dua pihak, yaitu oleh bank sentral melalui

selain pencetakan dan melalui pinjaman yang diberikan oleh bank – bank

umum atau bank komersial. Uang yang diciptakan oleh pemerintah disebut

uang kartal, yang terdirir dari uang kertas dan uang logam. Sedanglkan uang

yang diciptakan oleh perbankan disebut uang giral. Uang giral merupakan

simpanan pada suatu bank yang dapat diambil sewaktu – waktu dengan

menulis pada lembaran cek.

Jumlah seluruh uang yang dipegang oleh masyarakat di suatu negara

baik yang tercipta melalui sisterm kredit perbankan ( uang giral ) maupun oleh

bank sentral melalui pencetakan (uang kartal) disebut uang beredar atau

penawarana uang. Pengertian uang beredar tidak mencakup uang, baik kartal

maupun giral yang dimiliki atau dipegang oleh pemerintah, bank sentral

maupun bank – bank komersial lainnya. Hanya uang yang dipegang publik

yang termasuk dalam jumlah uang yang beredar karena hakekatnya uang

sesungguhnya merupakan surat hutang bagi lembaga –lembaga yang

mengeluarkan atau mengedarkannya.

Untuk mengendalikan secara langsung penawararn uang, yang

reuirement yang disebut giro wajib minimu ( GWM ). Melalui piranti ini BI

dapat mempengaruhi kemampuan bank – bank umum utn. Pemrubahan dalam

ketentuan GWM akan mempengaruhi komposisi neraca baik di bank umum

maupun di bank sentral.

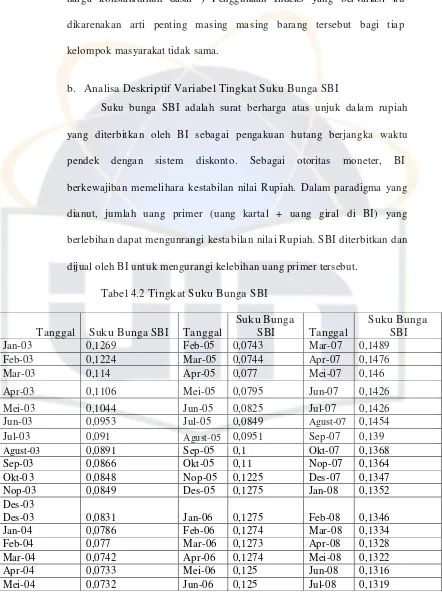

5. Pengertian Inflasi

Jika kita perhatikan dan rasakan dari masa lampau sampai sekarang,

harga barang barang dan jasa kebutuhan kita harganya terus menaik, dan nilai

tukar uang selalu turun dibandingkan nilai barang, gejala itu merupakan

inflasi. Yang dimaksud dengan inflasi adalah proses kenaikan harga harga

barang jasa secara umum dan terus menerus. Kenaikan harga yang sifatnya

sementara seperti momen hari ra ya ( tidak terus menerus ) dan kenaikan harga

dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan

itu meluas (atau mengakibatkan kenaikan) kepada barang lainnya.

a. Indikator Inflasi

Beberapa indeks yang sering digunakan untuk mengukur inflasi seperti;.

Indeks Harga Konsumen (IHK) menunjukkan pergerakan harga

dari paket barang dan jasa yang dikonsumsi masyarakat. Dilakukan atas

dasar survei bulanan di 45 kota, di pasar tradisional dan modern terhadap

283-397 jenis barang/jasa di setiap kota dan secara keseluruhan terdiri dari

742 komoditas. Indeks Perdagangan Besar merupakan indikator yang

menggambarkan pergerakan harga dari komoditi-komoditi yang

dan jasa yang masuk dalam perhitungan GNP diperoleh dengan membagi

GDP nominal ( atas dasar harga berlaku ) dengan GDP Riil ( atas daasar

harga konstan/tahun dasar ) Penggunaan Indeks yang bervariasi itu

dikarenakan arti penting masing masing barang tersebut bagi tiap

kelompok masyarakat tidak sama.

b. Jenis-Jenis Inflasi

Menurut Ukuran parah tidak nya

1) Inflasi ringan (di bawah 10% setahun)

2) Inflasi sedang (antara 10% - 30% setahun)

3) Inflasi berat (antara 30% - 100% setahun), dan

4) Inflasi tak terkendali (di atas 100% setahun)

Di Indonesia Pernah Terjadi Inflasi diatas 500 % pada tahun 1966,

pada masa sekarang pemerintah menargetkan Inflasi di bawah 10 %,

namun dampak inflasi bagi masyarakat tidak semata mata ditentukan

tinggi nya tingkat inflasi, namun juga kelompok barang yang mengalami

inflasi. Jika inflasi disebabkan oleh kelompok barang kebutuhan pokok,

maka akan berpengaruh besar pada masyarakat, sebaliknya jika hanya

barang mewah yg mengalami kenaikan, maka hanya berpengaruh pada

sekelompok kecil masyarakat.

c. Menurut Penyebabnya

Secara Ekonomi Perubahan harga bisa disebabkan karena sisi

penawaran ( Suplay ) dan sisi permintaan ( Demmand)

Inflasi terjadi karena suatu kenaikan dalam permintaan total

(Agregat Demmand) yang berlebihan sementara produksi (Suplai)

telah berada pada keadan kesempatan kerja yang penuh dan tidak

mungkin meningkat lagi sehingga penambahan permintaan hanya akan

menyebabkan terjadi nya perubahan peningkatan harga

2) Desakan Biaya (Cost push inflation)

Inflasi ini terjadi akibat meningkatnya biaya produksi (input)

sehingga mengakibatkan harga produk-produk (output) yang

dihasilkan ikut naik. Terjadi Biaya per unit yang lebih tinggi untuk

produksi/ pergeseran kurva penawaran ke kiri/ lebih sedikit jumlah

barang yang ditawarkan pada harga yg sama/ keseimbangan baru

dicapai pada harga yang lebih tinggi diikuti penurunan kuantitas yang

terjual. Sumber kenaikan biaya produksi ini bias berasal dari banyak

hal misalnya; kenaikan upah buruh, kenaikan harga energi, kenaikan

harga bahan baku

d. Berdasarkan asal timbulnya inflasi.

1) Inflasi berasal dari dalam negeri, misalnya sebagai akibat

terjadinya defisit anggaran belanja yang dibiayai dengan cara

mencetak uang baru dan gagalnya pasar yang berakibat harga bahan

makanan menjadi mahal.

2) Inflasi yang berasal dari luar negeri, yaitu inflasi sebagai akibat

naiknya harga barang impor. Hal ini bisa terjadi akibat biaya produksi

e. Berdasarkan cakupan pengaruh kenaikan harga.

Jika terjadi kenaikan harga secara umum hanya berkaitan

dengan beberapa barang tertentu secara kontinu disebut inflasi tertutup

(Closed Inflation) dan apabila kenaikan harga terjadi secara

keseluruhan disebut inflasi terbuka (Open Inflation), sedangkan

apabila serangan inflasi demikian hebatnya dan setiap saat harga-harga

terus berubah dan meningkat sehingga orang tidak dapat menahan

uang lebih lama disebabkan nilai uang terus merosot disebut inflasi

yang tidak terkendali (Hiperinflasi).

f. Berdasarkan Fundamentalitas Penyebab Inflasi.

1) Inflasi Inti Yaitu inflasi yang dipengaruhi oleh faktor fundamental

seperti: Interaksi permintaan-penawaran, Lingkungan eksternal

seperti nilai tukar, harga komoditi internasional, inflasi mitra

dagang dan Ekspektasi Inflasi dari pedagang dan konsumen.

2) Inflasi non Inti Yaitu inflasi yang dipengaruhi oleh selain faktor

fundamental. Seperti terdiri dari :Inflasi Volatile Food. ( Inflasi

yang dipengaruhi shocks dalam kelompok bahan makanan seperti

panen, gangguan alam, gangguan penyakit.) dan Inflasi

Administered Prices (Inflasi yang dipengaruhi shocks berupa

kebijakan harga Pemerintah, seperti harga BBM, tarif listrik, tarif

g. Dampak inflasi

Secara umum, inflasi memiliki dampak positif dan dampak negatif,

tergantung parah atau tidaknya inflasi. Apabila inflasi itu ringan, justru

mempunyai pengaruh yang positif dalam arti dapat mendorong

perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan

membuat orang bergairah untuk bekerja, menabung dan mengadakan

nvestasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi

inflasi tak terkendali (hiperinflasi) keadaan perekonomian menjadi kacau

dan perekonomian dirasakan lesu, orang menjadi tidak bersemangat kerja,

menabung atau mengadakan investasi dan produksi karena harga

meningkat dengan cepat, para penerima pendapatan tetap seperti pegawai

negeri atau karyawan swasta serta kaum buruh akan kewalahan

menanggung dan mengimbangi harga sehingga hidup mereka menjadi

semakin merosot dan terpuruk dari waktu ke waktu.

1) Efek Terhadap Pendapatan

Secara umum inflasi akan mengurangi daya beli seseorang apalagi

bagi masyarakat yang memiliki pendapatan tetap inflasi ini sangat

merugikan. Inflasi juga menyebabkan orang enggan untuk menabung

karena nilai mata uang semakin menurun. bila orang enggak menabung,

dunia usaha dan investasi akan sulit berkembang. Bagi orang yang

meminjam uang kepada bank (debitur), inflasi menguntungkan, karena

pada saat pembayaran utang kepada kreditur, nilai uang lebih rendah

meminjamkan uang akan mengalami kerugian karena nilai uang

pengembalian lebih rendah jika dibandingkan pada saat peminjaman. Bagi

produsen, inflasi dapat menguntungkan bila pendapatan yang diperoleh

lebih tinggi daripada kenaikan biaya produksi. Bila hal ini terjadi,

produsen akan terdorong untuk melipatgandakan produksinya (biasanya

terjadi pada pengusaha besar). Namun, bila inflasi menyebabkan naiknya

biaya produksi hingga pada akhirnya merugikan produsen, maka produsen

enggan untuk meneruskan produksinya. Produsen bisa menghentikan

produksinya untuk sementara waktu, bahkan bila tidak sanggup mengikuti

laju inflasi, bisa gulung tikar (biasanya terjadi pada pengusaha kecil).

2) Efek Terhadap Efisiensi.

Inflasi dapat mengubah pola alokasi factor produksi. Perubahan

harga barang konsumsi dan harga barang factor produksi akan mengubah

pemakaian barang tersebut pada kegiatan produksi dan konsumsi yang

lebih efisien

3) Efek Terhadap Output.

Inflasi bisa dibarengi dengan kenaikan output, apabila kenaikan

harga barang barang mendahului kenaikan biaya produksi sehingga

menyebabkan keuntungan produsen dalam jangka pendek, Namun lebih

banyak Inflasi menurunkan output apabila laju inflasi cukup tinggi

menyebabkan daya beli menurun dan mengurangi daya serap output

4) Efek Terhadap Redistribusi pendapatan.

Apabila harga harga naik, maka daya beli masyarakat akan

menurun, namun ada sekelompok masyarakat yang mampu menaikkan

daya belinya akibat kenaikan barang tersebut.

5) Bagi perekonomian nasional.

a) Investasi berkurang

b) Mendorong tingkat bunga

c) Mendorong penanam modal yang bersifat spekulatif

d) Menimbulkan kegagalan pelaksanaan pembangunan

e) Menimbulkan ketidakpastian keadaan ekonomi masa yang akan

datang

f) Menyebabkan daya saing produk nasional berkurang

g) Menimbulkan defisit neraca pembayaran

h) Merosotnya tingkat kehidupan dan kesejahteraan masyarakat

h. Teory Inflasi

Secara garis besar ada 3 kelompok teori mengenai inflasi

1) Teori Kuantitas Teori ini berdasarkan persamaam MV = PT.

Menurut teori ini inflasi hanya bisa terjadi kalo ada tambahan

volume uang yang beredar (kartal maupun giral) tanpa diiringi oleh

pasokan ( suplai) barang barang yang tersedia . Inflasi juga dapat terjadi

oleh harapan ekspektasi psikologi masyarakat mengenai kenaikan harga

2) Teory Keynes

Mengemukakan bahwa inflasi terjadi karena masyarakat ingin

hidup di luar batas kemampuan ekonominya dan permintaan masyarakat

akan barang barang melebihi jumlah barang barang yang tersedia

3) Teory Struktural

Teori ini lebih menekankan penyebab inflasi berasal dari struktur

perekonomian yang tidak mampu mengantisipasi secara cepat dan

fleksibel atas perkembangan perekonomian yang ada terutama terjadi di

Negara-negara berkembang. negara berkembang biasanya hanya

menghasilkan hasil alam dan pertanian yang daya tukar nya tidak

berkembang secepat produk industri yang di impor dari negara maju.

Negara berkembang juga menghadapi permasalahan kependudukan

i. Peran Bank Central dalam Pengendalian Inflasi

Bank Central memainkan peranan penting dalam mengendalikan

inflasi. Bank Central suatu negara pada umumnya berusaha mengendalikan

tingkat inflasi pada tingkat yang wajar. Beberapa bank Central bahkan

memiliki kewenangan yang independen dalam artian bahwa kebijakannya

tidak boleh diintervensi oleh pihak di luar bank sentral, termasuk pemerintan

Hal ini disebabkan karena sejumlah studi menunjukkan bahwa bank

sentral yang kurang independen -- salah satunya disebabkan intervensi

pemerintah yang bertujuan menggunakan kebijakan moneter untuk mendorong

perekonomian – akan mendorong tingkat inflasi yang lebih tinggi. Bank

bunga sebagai instrumen dalam mengendalikan harga. Selain itu, bank sentral

juga berkewajiban mengendalikan tingkat nilai tukar mata uang domestik. Hal

ini disebabkan karena nilai sebuah mata uang dapat bersifat internal

(dicerminkan oleh tingkat inflasi) maupun eksternal (kurs). Saat ini pola

inflation targeting banyak diterapkan oleh bank sentral di seluruh dunia,

termasuk oleh Bank Indonesia.

6. Perkembangan Suku Bunga Perbankan

Seiring dengan peningkatan suku bunga SBI sejak mei 2000, suku

bunga deposito 1 bulan meningkat sebesar 1,63% hingga mencapai posisi 12%

pada akhir desember 2000. relatif rendahnya peningkatan jenis suku bunga

tersebut dibandingkan dengan peningkatan suku bunga SBI terkait tingginya

kondisi likuiditas perbankan. Kondisi likuiditas tersebut juga didorong oleh

upaya perbankan untuk memaksimalkan keuntungan bunga sehubungan

dengan masih tingginya spread antara suku bunga simpanan dan SBI.

Rendahnya peningkatan suku bunga simpanan, ditengah tengah peningkatan

laju inflasi, mengakibatkan turunnya suku bunga riil hingga mencapai posisi

2,56% pada akhir Desember. Sementara itu, suku bunga jangka panjang,

khususnya suku bunga kredit baik untuk modal kerja maupun investasi,

cenderung relatif lebih stabil.

Tingkat suku bunga deposito ( 1 bulan ) selama 2001 mengalami

peningkatan menjadi 16,07%. Dalam rangka mendorong peningkatan suku

Indonesia meningkatkankan lagi margin suku bunga penjamin sebanyak 2

kali. Peningkatan suku bunga maksimum penjaminan telah mendorong

perbankan untuk menaikan suku bunga nominal depositonya selama 2001

sebesar 16,07%.

Dalam hal itu, perkembangan suku bunga perbankan lainnya seperti

suku bunga deposito 3 bulan, suku bunga kredit modal kerja dan suku bunga

kredit investasi juga mengalami peningkatan bila dibandingkan dengan posisi

pada akhir tahun lalu. Sampai dengan akhir 2001, suku bunga deposito 3

bulan meningkat menjadi 17,24%, suku bunga kredit modal kerja naik

menjadi 19,19%, sedangkan suku bunga kredit investasi naik menjadi 17,90%. Di

tahun 2002, suku bunga rata – rata tertimbang deposito perbankan

jangka waktu 1 dan 3 bulan masing – masing turun hingga mencapai pada

posisi 12,81% dan 13,63%. Penurunan suku bunga simpanan perbankan

tersebut ternyata tidak diikuti oleh penurunan suku bunga kredit modal kerja

dengan pregerakan yang sama, bahkan suku bunga KK menunjukan sedikit

peningkatan. Suku bunga KMK dan KI hanya turun masing – masing pada

posisi 18,25% dan 17,82% di Desember 2002. sementara itu, suku bunga KK

meningkat hingga berada pada posisi 20,21%. Tingkat suku bunga KMK yang

mulai turun sejak triwulan II 2002 tersebut telah lebih rendah dibandingkan

masa sebelum krisis yang berkisar 19%. Sementara itu, tingkat suku bunga KI

yang baru menunjukan sedikit penurunan sejak Oktober 2002 tersebut masih

lebih tinggi dibandingkan dengan sebelum krisis yang berkisar antara 16%

Suku bunga simpanan perbankan pada 2003 menunjukan pergerakan

yang searah dengan kecendrungan penurunan suku bunga instrumen moneter.

Penurunan suku bunga simpanan 1 dan 3 bulan lebih tajam dibandingkan

penurunan suku bunga SBI 1 dan 3 bulan. Situasi demikian telah menjadikan

suku bunga simpanan menjadi lebih rendah daripada suku bunga SBI pada

2003.

Penurunan suku bunga simpanan telah diikiti oleh suku bunga kredit

namun dengan laju penurunan yang lebih lambat. Dibandingkan dengan suku

bunga deposito. Suku bunga Kredit Modal Kerja ( KMK ) pada akhir 2003

tercatat sebesar 15,07%. Suku bunga Kredit Investasi ( KI ) juga mengalami

penurunan, hingga menjadi sebesar 15,68%. Sedangkan suku bunga Kredit

Konsumsi ( KK ) mengalami penurunan yang paling kecil. Hingga tercatat

pada posisi 18,69%.

Pada tahun 2004, suku bunga deposito perbankan cenderung bergerak

searah dengan perkembangan suku bunga instrumen moneter. Suku bunga

deposito 1 dan 3 bulan turun hingga mencapai 6,43% dan 6,71%. Penurunan

tersebut jauh lebih lambat dari penurunan yang terjadi pada 2003.

Pada 2004 penurunan suku bunga kredit terjadi dengan laju yang lebih

lambat. Suku bunga kredit konsumsi mencatat penurunan terbesar menjadi

16,57%, sementara suku bunga kredit modal kerja dan investasi turun masing

– masing tercatat sebesar 13,41% dan 14,05% pada akhir tahun. Penurunan

mendorong tetap tingginya kesenjangan antara suku bunga deposito dan

kredit.

7. Produk Domestik Bruto (PDB)

PDB adalah sebutan untuk menyatakan besarnya pendapatan suatu

perekonomian daerah. Sedangkan Produk Domestik Bruto (PDB) adalah nilai

total atas segenap output akhir yang dihasilkan oleh suatu perekonomian baik

yang dilakukan oleh penduduk domestik maupun penduduk asing maupun

orang-orang dari negara lain yang berrnukim di negara yang bersangkutan.

Produk domestik bruto merupakan ukuran terbaik dari kinerja perekonomian

karena tujuan PDB adalah meringkas aktivitas ekonomi dalam nilai uang

tunggal dalam periode waktu tertentu (Mankiw, 1999). Terdapat beberapa cara

untuk menilai PDB sebagai kinerja sebuah perekonomian, (1) dengan melihat

PDB sebagai perekonomian total (pendekatan pendapatan) dari setiap orang

yang berada di dalam perekonomian, (2) dengan melihat PDB sebagai

pengeluaran total (pendekatan pengeluaran) pada output barang dan jasa

perekonomian. Dari sudut pandang lain, jelaslah mengapa PDB merupakan

cerminan dari kinerja ekonomi karena mengukur sesuatu yang dipedulikan

banyak orang (pendapatan) demikian pula dengan output barang dan jasa yang

memuaskan permintaan rumah tangga, perusahaan dan pemerintah. PDB

mengukur pendapatan dan pengeluaran perekonomian pada outputnya dengan

setiap transaksi memiliki penjual dan pembeli, setiap uang yang dikeluarkan

seorang pembeli menjadi pendapatan seorang penjual yang lain.

B. Manajemen Kredit

1. Pengertian Kredit

Pengertian kredit itu sendiri mempunyai dimensi yang beraneka ragam,

dimulai dari arti “kredit” yang berasal dari bahasa Yunani “credere” yang

berarti “kepercayaan” karena itu dasar kredit adalah kepercayaan. Dengan

demikian seseorang memperoleh kredit pada dasarnya adalah memperoleh

kepercayaan. Kredit dalam bahasa latin adalah “creditum” yang berarti

kepercayaan akan kebenaran, dalam praktek sehari-hari pengertian ini

selanjutnya berkembang lebih luas lagi antara lain: (Muljono, 1993)

a. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan

dilakukan ditangguhkan pada suatu jangka waktu yang disepakati.

b. Sedangkan pengertian yang lebih mapan untuk kegiatan perbankan di

Indonesia, yaitu menurut Undang-undang Republik Indonesia Nomor 1998

dalam pasal 1; kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

2. Tujuan Kredit

Tujuan kredit mencakup scope yang luas, ada dua fungsi pokok

yang saling berkaitan dengan kredit adalah: (Sinungan, 1995).

a. Profitability, yaitu tujuan untuk memperoleh hasil dari kredit

berupa keuntungan yang diteguk dari pemungutan bunga.

b. Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikan

harus benar-benar tercapai tanpa hambatan yang berarti. Tujuan

kredit berarti tidak lepas dari falsafah yang dianut oleh suatu

negara karena pada dasarnya tujuan kredit didasarkan kepada usaha

untuk memperoleh keuntungan sesuai dengan prinsip ekonomi

yang dianut, seperti pada negara-negara liberal di mana dengan

pengorbanan yang sekecil-kecilnya untuk memperoleh manfaat

yang sebesar-besarnya.

Pemberian kredit yang dimaksud untuk memperoleh

keuntungan maka bank hanya boleh meneruskan simpanan masyarakat

kepada nasabahnya dalam bentuk kredit apabila nasabah yang akan

menerima kredit itu mampu dan mau mengembalikan kredit yang telah

diterimanya itu. Dari faktor kemauan dan kemampuan tersebut, maka

tersimpul suatu unsur keamanan dan unsur keuntungan (profitability)

dari suatu kredit.

3. Fungsi Kredit

Kehidupan perekonomian yang modern, bank memegang

selalu diikut sertakan dalam menentukan kebijaksanaan di bidang

moneter, pengawasan devisa, dan lain-lain. Hal ini antara lain

disebabkan usaha pokok bank adalah memberikan kredit, dan kredit

yang diberikan oleh bank merupakan pengaruh yang sangat luas dalam

segala bidang kehidupan, khususnya di bidang ekonomi.

Fungsi kredit perbankan dalam kehidupan perekonomian dan

perdagangan antara lain sebagai berikut.

a. Meningkatkan daya guna dari modal atau uang

Yaitu para pemilik uang atau modal dapat secara langsung

meminjamkan uangnya kepada para pengusaha yang memerlukan

untuk meningkatkan produksi atau untuk meningkatkan usahanya

selain itu juga dapat menyimpan uangnya pada lembaga-lembaga

keuangan.

b. Kredit dapat meningkatkan daya guna dari suatu barang

Yaitu dengan mendapatkan kredit para pengusaha dapat

memproses bahan baku menjadi barang jadi, sehingga daya guna

barang tersebut menjadi meningkat.

c. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Yaitu kredit yang disalurkan melalui rekening giro dapat

menciptakan pembayaran baru seperti cek, giro bilyet dan wesel

4. Jenis-Jenis Kredit

a. Menurut jenis kredit yang di biayai

1) Kredit modal kerja

Yaitu kredit yang diberikan oleh bank kepada debiturnya untuk

memenuhi modal kerjanya. Kriteria dari modal kerja yaitu kebutuhan

modal yang habis dalam satu cycle usaha, hal ini kalau dilihat dalam

neraca suatu perusahaan akan berupa uang kas/ bank ditambah dengan

piutang dagang ditambah dengan persediaan baik persediaan barang jadi,

persediaan bahan dalam proses, persediaan bahan baku. Apabila

dibicarakan modal kerja bersih maka perlu dikurangi lagi dengan current

liabilitiesnya.

2) Kredit Investasi

Yaitu kredit yang dikeluarkan oleh perbankan untuk pembelian

barang-barang modal yaitu tidak habis dalam satu cycle usaha, maksudnya

proses dari pengeluaran uang kas dan kembali menjadi uang kas tersebut

akan memakan jangka waktu yang cukup panjang setelah melalui beberapa

kali perputaran. (Mulyono, 1993).

Misalnya seorang debitur mendapatkan kredit untuk mendirikan

pabrik, atau barang modal lainnya. Uang kas yang dikeluarkan untuk

membeli barang-barang modal tersebut akan baru dapat terhimpun

kembali setelah melalui proses depresiasi/ deplesi/ amortisasinya sesuai

jangka waktu ekonomisnya (economical useful life) yamg mana dana

ciri pokok dari kredit investasi yaitu: barang yang akan dibeli merupakan

barang-barang modal dan jangka waktunya cukup lama.

3) Kredit Konsumsi (Personal Loan)

Bentuk kredit yang diberikan kepada perorangan ini bukan dalam

rangka untuk mendapatkan laba tetapi untuk pemenuhan kebutuhan

konsumsi.

b. Menurut resiko pembiayaan

1) Kredit dari dana bank yang bersangkutan

Dasar dari kredit ini diberikan atas dasar kema mpuan dari bank

yang bersangkutan didalam mengumpulkan dana dari masyarakat yang

menjadi nasabahnya baik berupa giro, deposito maupun modal sendiri dan

pinjaman-pinjaman lainnya.

2) Kredit dengan dana likuiditas Bank Indonesia

Sesuai dengan fungsinya bank sebagai agent of development

khususnya pada bank-bank pemerintah, maka dalam pengembangan

sektor-sektor perekonomian tertentu bank sentral telah memberikan

berbagai fasilitas penyediaan “Dana Likuiditas”.

3) Kredit Kelolaan

Kredit ini diperoleh Pemerintah Indonesia dari Luar Negri untuk

membantu berbagai pembiayaan pembangunan proyek-proyek swasta/

pemerintah yang diwujudkan dalam bentuk bantuan kredit yang disalurkan

c. Menurut Sektor Ekonomi

Untuk kepentingan perencanaan pengembangan kegiatan

perekonomian maka pembagian sektor-sektor ekonomi mempunyai arti

yang sangat penting. Penguasa moneter dan bank sentral mempunyai

kepentingan utama dalam pembagian kredit menurut sektoral, sebagai alat

perencanaan dan penegendalian kebijaksanaan-kebijaksanaan yang

diambilnya. Secara garis besar pembagian kredit menurut sektor ekonomi:

1) Sektor pertanian, perkebunan, dan sarana pertanian

2) Sektor pertambangan

3) Sektor perindustrian

4) Sektor listrik, gas, dan air

5) Sektor kontruksi

6) Sektor perdagangan, restoran, dan hotel

7) Sektor pengangkatan, pergudangan, dan komunikasi

8) Sektor jasa-jasa dunia usaha

9) Sektor jasa-jasa social atau masyarakat

5. Macam-Macam Kredit

Berdasarkan berbagai keperluan usaha serta berbagai unsur ekonomi

yang mempengaruhi bidang usaha para nasabah, maka jenis kredit menjadi

beragam, yaitu berdasarkan: sifat penggunaan, keperluan, jangka waktu, cara

a. Macam-macam kredit menurut sifat penggunaan, ada 2 macam,

Antara lain:

1) Kredit konsumtif, yaitu kredit yang digunakan oleh peminjam untuk

keperluan konsumsi. Artinya uang kredit akan habis digunakan untuk

semua akan terpakai untuk memenuhi kebutuhannya. Kredit ini tidak

bernilai bila ditinjau dari segi utility uang.

2) Kredit produktif, yaitu kredit yang ditujukan untuk keperluan produksi

dalam arti luas. Melalui kredit produktif ini suatu utility uang dan

barang dapat terlihat dengan nyata. Tegasnya kredit ini digunakan

untuk peningkatan usaha baik usaha-usaha produksi, perdagangan,

maupun investasi. Kredit produktif yang disediakan dalam rangka

menunjang program pembangunan antara lain : Kredit Investasi, Kredit

Modal Kerja Permanen (KMKP), Kredit Bimas / Inmas, Kredit Usaha

Tani (KUT), Kredit Usaha Kecil (KUK).

b. Macam – macam kredit menurut keperluannya, dibedakan menjadi

1) Kredit Produksi / Eksploitasi, yaitu kredit yang diperlukan

perusahaan untuk meningkatkan produksi baik peningkatan

kuantitatif maupun peningkatan kualitatif, Kredit ini disebut kredit

Eksploitasi karena bantuan modal kerja tersebut digunakan untuk

menutup biaya-biaya eksploitasi perusahaan secara luas.

2) Kredit Perdagangan, yaitu kredit yang digunakan untuk keperluan

perdagangan pada umumnya yang berarti peningkatan dari suatu

Perdagangan Dalam Negeri dan Kredit Perdagangan Luar Negeri

atau lebih dikenl dengan Kredit Ekspor dan Impor.

3) Kredit Investasi, yaitu kredit yang diberikan bank untuk keperluan

penambahan modal guna mengadakan rehabilitasi, perluasan usaha

ataupun mendirikan usaha proyek baru. Ciri dari kredit ini adalah

diperlukan untuk penanaman modal, mempunyai perencanaan yang

terarah dan matang, dan waktu penyelesaian kredit berjangka

menengah dan panjang.

c. Macam-Macam Kredit Menurut Jangka Waktu

Pembedaan menurut jangka waktu di Indonesia, disesuaikan

dengan pengertian menurut pengaturan Bank Indonesia, adalah sebagai

berikut :

1) Kredit Jangka Pendek, yaitu kredit untuk jangka waktu kurang dari

pada 1 tahun.

2) Kredit Jangka Menengah, yaitu kredit yang berjangka waktu antara

2–4 tahun.

3) Kredit Jangka Panjang, yaitu kredit untuk waktu 5 tahun atau lebih.

6. Prinsip-Prinsip Kredit

Melaksanakan kegiatan perkreditan secara sehat, maka dikenal adanya

5 (lima) prinsip perkreditan, yaitu:

Menunjukkan adanya pelanggan untuk secara jujur berusaha untuk

memenuhi kewajiban untuk membayar kembali.

2) Capital (modal, kekayaan)

Modal yang ada pada peminjam hakekatnya akan mengurangi

resiko modal tersebut meliputi barang bergerak serta barang tidak bergerak

yang ada dalam perusahaan.

3) Condition (keadaan)

Bank harus menilai sampai dimana dan berapa jauh pengaruh dari

adanya suatu kebijaksanaan pemerintah di bidang ekonomi terhadap

prospek industri dimana perusahaan pemohon kredit termasuk di

dalamnya, disini apakah pelaksanaan usaha dilakukan dalam keadaan baik

sehingga dapat berjalan lancar serta menguntungkan .

4) Capacity (kemampuan, kesanggupan)

Kemampuan calon nasabah dalam mengembangkan dan

kesanggupannya dalam menggunakan fasilitas kredit yang diberikan serta

mengendalikan usahanya dan mengembalikan pinjamannya.

5) Collateral (jaminan)

Menunjukkan jaminan untuk mendapatkan kredit yang diberikan

oleh pihak bank.

7. Kebijaksanaan Perkreditan

Menetapkan kebijaksanaan perkreditan terdapat 3 (tiga) asas pokok

1) Asas Likuiditas

Suatu asas yang mengharuskan bank untuk tetap dapat menjaga

tingkat likuiditasnya, karena suatu bank yang tidak likuid akibatnya akan

sangat parah yaitu hilangnya kepercayaan dari nasabahnya atau dari

masyarakat luas.

2) Asas Solvabilitas

Usaha pokok perbankan yaitu menerima simpanan dana dari

masyarakat dan disalurkan dalam bentuk kredit.

3) Asas Rentabilitas

Sebagaimana halnya pada setiap kegiatan usaha akan selalu

mengharapkan akan memperoleh laba, baik untuk mempertahankan

eksistensinya maupun untuk keperluan untuk mengembangkan dirinya.

8. Pertimbangan dan Penilaian Dalam Pemberian Kredit

Undang-Undang Perbankan No. 7 tahun 1992 pasal 8 menjelaskan

bahwa dalam memberikan kredit, Bank Umum wajib mempunyai keyakinan

atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai

dengan yang diperjanjikan.

Maksud dari pasal tersebut bahwa kredit yang diberikan oleh bank

mengandung resiko, sehingga dalam pelaksanaannya bank harus

memperhatikan asas-asas perkreditan yang sehat. Untuk mengurangi resiko

tersebut, jaminan pemberian kredit dalam arti keyakinan atas kemampuan dan

memperoleh keyakinan tersebut, sebelum memberikan kredit, bank harus

melakukan penilaian yang seksama terhadap watak, kemampuan, modal,

agunan, dan prospek usaha debitur. (Su yatno, dkk, 1995).

9. Jaminan Dan Kelayakan Kredit

Jaminan kredit menurut bank,