PENGARUH LABA TAHUN BERJALAN, AKRUAL, DAN ARUS KAS TERHADAP PERSISTENSI LABA DENGAN PERBEDAAN LABA AKUNTANSI DAN LABA FISKAL SEBAGAI VARIABEL MODERATING

Oleh :

Hadiarrohman NIM. 105082002616

JURUSAN AKUNTANSI KOSENTRASI PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

PENGARUH LABA TAHUN BERJALAN, AKRUAL, DAN ARUS KAS TERHADAP PERSISTENSI LABA DENGAN PERBEDAAN LABA AKUNTANSI DAN LABA FISKAL SEBAGAI VARIABEL MODERATING

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Hadiarrohman NIM. 105082002616

JURUSAN AKUNTANSI KOSENTRASI PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

ii

SURAT PERNYATAAN Saya yang bertandatangan dibawah ini:

Nama : Hadiarrohman NIM : 105082002616 Jurusan : Akuntansi

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini merupakan plagiat, maka skripsi ini dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelar dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggung jawab saya.

Jakarta 10 Februari 2011

vi DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Hadiarrohman

2. Tempat & Tanggal Lahir : Bengkulu, 22 Oktober 1987

3. Alamat : Jl. Jalan Limun No 26E RT 003/008

Pisangan, Ciputat,

Tangerang Selatan, 15419.

4. Telepon : (021) 92420220

II. PENDIDIKAN

1. SDN 52 Bengkulu Tahun 1993-1998

2. SDN 94 Bengkulu Tahun 1998-1999

3. SMPN 4 Bengkulu Tahun 1999-2002

4. SMUN 2 Bengkulu Tahun 2002-2005

5. S1 UIN Syarif Hidayatullah, Jakarta Tahun 2005-2011 III.LATAR BELAKANG KELUARGA

1. Ayah : Drs. Irsal Idris

2. Ibu : Zaferni Rustam

5. Alamat : Jl. Ciliwung NO 27 RT 012/004 Padang Harapan, Gading Cempaka, Bengkulu, 15419.

vii

INFLUENCE EARNINGS, ACCRUALS, AND CASH FLOWS AGAINST PERSISTENCE OF EARNINGS WITH MODERATION

EFFECTS OF BOOK TAX DIFFERENCES

By: Hadiarrohman

ABSTRACT

This research aims to analyze the influence of earnings, accruals, and cash flows and also moderation effects of book tax differences against persistence of earnings. The datas of the research are acquired from the Indonesia Stock Exchange. And then to analyze how independent variables and effects from moderation influence dependent variable, this research used multiple linear regression analysis in SPSS 16 for Windows.

Based on the result of multiple linear regression analysis that the earnings, accruals, and cash flows has positive significant influence upon to persistence of earnings and moderation effects of book tax differences has negative significant influence against persistence of earnings. The conclusion of this research is that earnings, accruals, and cash flows and also moderation effects of book tax differences has significant influence against the persistence of earnings.

viii

PENGARUH LABA TAHUN BERJALAN, AKRUAL, DAN ARUS KAS TERHADAP PERSISTENSI LABA DENGAN PERBEDAAN LABA AKUNTANSI DAN LABA FISKAL SEBAGAI VARIABEL

MODERATING Oleh: Hadiarrohman

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh laba tahun berjalan, akrual dan arus kas, serta moderasi dari perbedaan laba akuntansi dan laba fiskal terhadap persistensi laba. Pada penelitian ini digunakan data yang diperoleh dari Bursa Efek Indonesia. Untuk mengetahui pengaruh variabel bebas dan moderasi terhadap variabel terikat digunakan analisis regresi linier berganda pada SPSS 16 for Windows.

Berdasarkan analisis regresi linier berganda diketahui bahwa variabel laba tahun berjalan, akrual dan arus kas mempunyai pengaruh positif terhadap persistensi laba, variabel bebas yang telah di moderasi oleh perbedaan laba akuntansi dan laba fiskal mempengaruhi persistensi laba secara negatif. Oleh karena itu dapat disimpulkan bahwa laba tahun berjalan, akrual dan arus kas serta moderasi dari perbedaan laba akuntansi dan laba fiskal memiliki pengaruh yang signifikan terhadap persistensi laba.

ix

KATA PENGANTAR

Segala puji serta syukur kehadirat Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Laba Tahun Berjalan, Akrual, Dan Arus Kas Terhadap Persistensi Laba Dengan Perbedaan Laba Akuntansi Dan Laba Fiskal Sebagai Variabel Moderating”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Orang Tuaku (Irsal Idris dan Zaferni Rustam) serta kakak dan adik-adikku yang telah memberikan semangat, dukungan baik material maupun non material serta do’a yang tiada henti-hentinya kepada penulis.

2. Bapak Prof. Dr. Azzam Jasin. Ak., MBA selaku Pembimbing Skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

3. Ibu Reskino, SE., Ak., M.Si selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini

4. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya sehingga penulis mampu menyelsaikan perkuliahan ini dengan sebaik-baiknya.

5. Teman-teman yang telah membantu menyelesaikan skripsi.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

x DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERNYATAAN SKRIPSI ... ii

LEMBAR PENGESAHAN SKRIPSI ... iii

LEMBAR UJIAN KOMPREHENSIF ... iv

LEMBAR UJIAN SKRIPSI ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

1. Tujuan Penelitian ... 6

xi BAB II TINJAUAN PUSTAKA

A. Laba Akuntansi ... 8

B. Laba Fiskal ... 9

C. Perbedaan Antara Laba Akuntansi dan Laba Fiskal ... 10

1. Perbedaan Tetap ... 11

2. Perbedaan Sementara ... 12

D. Persistensi Laba Akuntansi ... 14

E. Akuntansi Dasar Akrual ... 15

F. Arus Kas ... 16

G. Penelitian Terdahulu ... 18

H. Keterkaitan Aantar Variabel dan Perumusan Hipotesis Penelitian ... 26

I. Kerangka Pemikiran ... 31

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 32

B. Metode Penentuan Sampel ... 32

C. Metode Pengumpulan Data ... 33

D. Metode Analisis ... 34

1. Uji Normalitas Data ... 34

2. Uji Multikolinearitas ... 34

3. Uji Heterokedastisitas ... 35

4. Uji Autokorelasi ... 35

xii

6. Uji Statistik t... 36

7. Model Matematis ... 40

E. Operasionalisasi Variabel... 37

1. Variabel Independen ... 37

2. Variabel Dependen ... 38

3. Variabel Moderating ... 38

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 42

B. Hasil Uji Asumsi Klasik ... 45

1. Hasil Uji Normalitas ... 45

2. Hasil Uji Multikolinieritas ... 47

3. Hasil Uji Heterokedastisitas ... 59

4. Hasil Uji Autokorelasi ... 51

C. Hasil Pengujian Hipotesis ... 51

1. Hasil Uji Koefisien Determinasi ... 51

2. Hasil Uji Statistik t ... 52

D. Hasil Uji Hipotesis 1 ... 55

E. Hasil Uji Hipotesis 2 ... 56

F. Hasil Uji Hipotesis 3 ... 57

G. Hasil Uji Hipotesis 4 ... 58

H. Hasil Uji Hipotesis 5 ... 59

xiii BAB V PENUTUP

A. Kesimpulan... 61

B. Implikasi ... 62

C. Saran ... 63

DAFTAR PUSTAKA ... 64

xiv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu ... 21

3.1 Operasional Variabel ... 41

4.1 Rincian Sampel Penelitian ... 42

4.2 Daftar Nama perusahaan ... 43

4.3 Uji Multikolinieritas Model Persamaan 1 ... 47

4.4 Uji Multikolinieritas Model Persamaan 2 ... 48

4.5 Koefisien Determinasi Model Persamaan 1 ... 51

4.6 Koefisien Determinasi Model Persamaan 2 ... 52

4.7 Uji Statistik t Model Persamaan 1 ... 53

4.8 Uji Statistik t Model Persamaan 2 ... 54

4.9 Uji Pengaruh PTBIt terhadap PTBIt+1... 55

4.10 Uji Pengaruh PTACCt terhadap PTBIt+1 ... 56

4.11 Uji Pengaruh PTCFt terhadap PTBIt+1... 57

4.12 Uji Pengaruh PTBIt*BTD terhadap PTBIt+1 ... 58

4.13 Uji Pengaruh PTACCt*BTD terhadap PTBIt+1 ... 59

xv

DAFTAR GAMBAR

No. ` Keterangan Halaman

2.1 Kerangka Pemikiran ... 31

4.1 Normal Plot Model Persamaan 1 ... 45

4.2 Normal Plot Model Persamaan 2 ... 46

4.3 Scatterplot Model Persamaan 1 ... 49

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Perusahaan ... 66

2 Data Input ... 69

3 Hasil Olahan Persamaan 1... 72

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Dalam struktur penerimaan negara, penerimaan pajak memiliki peranan yang strategis dan merupakan komponen terbesar serta sumber utama penerimaan dalam negeri untuk menopang pembiayaan penyelenggaraan pemerintahan dan pembangunan nasional. Dalam menghitung jumlah kewajiban pajak yang harus dibayarkan, undang-undang perpajakan menjadi dasar perhitungan dan pelaporan pajak.

Salah satu isu yang berkembang mengenai analisis peraturan perpajakan yang menarik banyak perhatian adalah book-tax differences yaitu perbedaan antara laba kena pajak menurut peraturan perpajakan dan laba sebelum kena pajak menurut standar akuntansi. Laba akuntansi perusahaan yang dibuat dengan berdasarkan aturan-aturan dalam PSAK dan kebijakan manajemen memiliki perbedaan dengan peraturan pajak, sehingga pada akhir periode perusahaan juga disibukan dengan rekonsiliasi fiskal yang menghasilkan laba fiskal perusahaan untuk kemudian menjadi dasar perhitungan pajak perusahaan tersebut.

2 manajemen laba dapat memberikan informasi mengenai persistensi laba (Tang , 2006).

Pentingnya informasi laba secara tegas telah disebutkan dalam

Statement of Financial Accounting Concept (SFAC) No. 1 yang menyatakan bahwa selain untuk menilai kinerja manajemen, laba juga membantu mengestimasi kemampuan laba yang representatif, serta untuk menaksir resiko dalam investasi atau kredit.

Informasi tentang laba (earnings) mempunyai peran sangat penting bagi pihak yang berkepentingan terhadap suatu perusahaan. Pihak internal dan eksternal perusahaan sering menggunakan laba sebagai dasar pengambilan keputusan seperti pemberian kompensasi dan pembagian bonus kepada manajer, pengukur prestasi atau kinerja manajemen, dan dasar penentuan besarnya pengenaan pajak. Oleh karena itu kualitas laba menjadi pusat perhatian bagi investor, kreditor, pembuat kebijakan akuntansi, dan pemerintah. Laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba (sustainable earnings) dimasa depan, yang ditentukan oleh komponen akrual dan aliran kasnya (Penman, 2007).

3 digunakan sebagai benchmark untuk mengevaluasi laba akuntansi. Apabila angka laba diduga oleh publik sebagai hasil rekayasa manajemen, maka angka laba tersebut dinilai mempunyai kualitas rendah, dan konsekuensinya adalah publik akan merespon negatif angka laba yang dilaporkan tersebut. Oleh karena itu, dapat disimpulkan bahwa book-tax differences dapat mewakili keleluasaan manajemen dalam proses akrual, sehingga banyak penelitian menggunakan perbedaan tersebut sebagai indikator manajemen laba dalam menilai kualitas laba.

Kormedi dan Lipe (1987) menguji hubungan antara inovasi earnings

dan persistensi laba dengan return saham. Hasil penelitiannya menunjukkan bahwa koefisien respon laba berkorelasi positif dengan persistensi laba dan tidak menunjukkan sensitivitas yang berlebihan, sehingga besarnya reaksi

return saham perusahaan pada earnings harus dihubungkan dengan pengaruh inovasi earnings pada ekspektasi manfaat masa yang akan datang yang didapat pemegang saham. Jadi dapat disimpulkan bahwa besarnya hubungan antara return saham dan earnings tergantung pada persistensi laba.

Sloan (1996) menguji sifat kandungan informasi komponen accruals

dan komponen arus kas, informasi tersebut terefleksi dalam harga saham. Hasil menunjukkan bahwa kinerja earnings yang teratribut pada komponen

accruals menggambarkan persistensi yang lebih rendah daripada kinerja

4 Phillips et al., 2003; Ratmono, 2004; Yuliati, 2004) menggunakan perbedaan tersebut sebagai indikator manajemen laba dalam menilai kualitas laba.

Perbedaan laba akuntansi dan laba fiskal berperan untuk menilai kualitas laba melalui praktik manajemen laba, namun belum ada bukti secara langsung bahwa perbedaan laba akuntansi dan laba fiskal dapat mempengaruhi persistensi laba, karena menurut Jonas dan Blanchet (2000) dalam Hanlon (2005), persistensi laba merupakan salah satu komponen nilai prediksi laba dalam menentukan kualitas laba, dan persistensi laba tersebut ditentukan oleh komponen akrual dan arus kas dari laba sekarang, yang mewakili sifat transitori dan permanen laba.

Berdasarkan penelitian-penelitian tersebut maka penulis ingin menganalisis dan melakukan pengamatan langsung di lapangan mengenai pengaruh yang disebabkan dari adanya perbedaan laba akuntansi dengan laba fiskal yang dapat memberikan informasi tentang persistensi laba. Informasi tentang kualitas laba mempunyai peranan sangat penting bagi pihak yang berkepentingan pada suatu perusahaan, sehingga penulis mengambil tema penulisan skripsi ini dengan judul “Pengaruh Laba Tahun Berjalan, Akrual, dan Arus Kas Terhadap Persistensi Laba dengan Perbedaan Laba Akuntansi Dan Laba Fiskal Sebagai Variabel Moderating”.

5 mendapatkan hasil adanya pengaruh negatif dari perbedaan laba akuntansi dan laba fiskal baik pada perbedaan besar positif maupun negatif antara laba akuntansi dan laba fiskal terhadap persistensi laba. Perbedaan penelitian ini dengan penelitian sebelumnya adalah:

1. Sumber data yang dipakai dalam penelitian ini adalah data dari BEI, Wijayanti Mengambil data perusahaan pada Database Pusat Pengembangan Akuntansi (PPA) Universitas Gajah Mada dan

Indonesian Capital MArket Directory (ICMD.)

2. Penelitian ini mengambil data tahun terbaru yakni tahun 2007 hingga 2009, melanjutkan penelitian Wijayanti yang mengambil data tahun 2000 hingga 2004.

3. Penelitian ini juga mempertimbangkan perbedaan permanen untuk menentukan perbedaan laba akuntansi dan laba fiskal yang sebelumnya Wijayanti hanya memakai perbedaan temporer.

4. Beda laba akuntansi pada penelitian ini adalah selisih antara laba akuntansi dan laba fiskal, Wijayanti menggunakan variabel Dummy.

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka masalah dalam penelitian ini dirumuskan sebagai berikut:

6 2. Apakah komponen akrual berpengaruh terhadap persistensi laba

akuntansi.

3. Apakah arus kas berpengaruh terhadap persistensi laba akuntansi.

4. Apakah laba tahun berjalan yang berhubungan dengan perbedaan antara laba akuntansi dan laba fiskal berpengaruh terhadap persistensi laba akuntansi.

5. Apakah komponen akrual yang berhubungan dengan perbedaan antara laba akuntansi dan laba fiskal berpengaruh terhadap persistensi laba akuntansi.

6. Apakah arus kas yang berhubungan dengan perbedaan antara laba akuntansi dan laba fiskal berpengaruh terhadap persistensi laba akuntansi.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari masalah yang ingin dibahas dalam penelitian ini adalah untuk menguji seberapa besar pengaruh dari laba tahun berjalan, akrual dan arus kas, serta moderasi dari perbedaan laba akuntansi dan laba fiskal terhadap persistensi laba yang secara terperinci yaitu untuk :

a. Menguji secara empiris pengaruh laba tahun berjalan terhadap persistensi laba akuntansi.

7 c. Menguji secara empiris pengaruh arus kas terhadap persistensi laba

akuntansi.

d. Menguji secara empiris pengaruh laba tahun berjalan yang berhubungan dengan perbedaan antara laba akuntansi dan laba fiskal terhadap persistensi laba akuntansi.

e. Menguji secara empiris pengaruh komponen akrual yang berhubungan dengan perbedaan antara laba akuntansi dan laba fiskal terhadap persistensi laba akuntansi.

f. Menguji secara empiris pengaruh arus kas yang berhubungan dengan perbedaan antara laba akuntansi dan laba fiskal terhadap persistensi laba akuntansi.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi:

a. Memberikan bukti empiris apakah laba tahun berjalan, akrual, dan arus kas memiliki pengaruh terhadap persistensi laba serta pengaruhnya terhadap persistensi laba setelah diperkuat (diperlemah) oleh perbedaan laba akuntansi dan laba fiskal sebagai variabel moderating, .

b. Dapat digunakan sebagai referensi untuk pengembangan ilmu pengetahuan.

c. Dapat digunakan oleh para peneliti-peneliti berikutnya sebagai salah satu referensi dalam penelitiannya.

8 BAB II

TINJAUAN PUSTAKA

A. Laba Akuntansi

Laporan laba rugi (income statement), adalah laporan yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu. Komunitas bisnis dan investasi menggunakan laporan ini untuk menentukan profitabilitas, nilai investasi, dan kelayakan kredit atau kemampuan perusahaan melunasi pinjaman. Laporan laba rugi menyediakan informasi yang diperlukan para investor dan kreditor untuk membantu mereka memprediksi jumlah, penetapan waktu dan ketidakpastian dari arus kas (Kieso, 2005).

Perhitungan laba rugi yang merupakan salah satu bagian laporan keuangan, dapat didefinisikan sebagai ikhtisar (daftar) penghasilan, biaya dan rugi-laba untuk satu periode. Cara dan sistematika perhitungan laba rugi menurut akuntansi komersial berbeda dari ketentuan fiskal (lumbantoruan, 1996).

Dalam kieso (2005) investor dan kreditor dapat menggunakan informasi yang terdapat dalam laporan laba rugi untuk:

1.Mengevaluasi kinerja masa lalu perusahaan.

Dengan mengkaji pendapatan dan beban, anda bisa mengetahui bagaimana kinerja perusahaan dan membandingkannya dengan para pesaing.

9 Informasi mengenai kinerja masa lalu dapat digunakan untuk menentukan kecenderungan penting yang jika berlanjut menyediakan informasi tentang kinerja masa depan.

3.Membantu menilai resiko atau ketidak pastian pencapaian arus kas masa depan.

Informasi tentang berbagai komponen laba (pendapatan, beban, keuntungan, kerugian) memperlihatkan hubungan diantara komponen-komponen tersebut dan dapat digunakan untuk menilai resiko kegagalan perusahaan meraih tingkat arus kas tertentu dimasa depan.

B. Laba Fiskal

Laporan laba rugi yang dibahas sebelumnya adalah laporan keuangan yang disusun berdasarkan prinsip akuntansi dan dimaksudkan untuk keperluan berbagai pihak. Artinya, laporan yang disusun dengan prinsip akuntansi bersifat netral atau tidak memihak, sehingga dapat berbeda antar perusahaan yang diakibatkan kebijakan manajemen. Apabila laporan disusun khusus untuk kepentingan perpajakan dengan menggunakan semua peraturan perpajakan maka laporan tersebut dinamakan laporan laba rugi fiskal.

10 rekonsiliasi laporan laba rugi komersial dan laporan laba rugi fiskal (lumbantoruan, 1996).

Perhitungan laba rugi fiskal adalah laporan yang menggambarkan hasil usaha atau pekerjaan bebas wajib pajak selama satu tahun pajak, yang disusun dari pembukuan wajib pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan dan dengan Prinsip Akuntansi Indonesia. Definisi ini tidak jauh berbeda dari pengertian perhitungan laba rugi menurut akuntansi komersial. Yang berbeda adalah adanya keharusan dalam fiskal untuk menyesuaikan dengan ketentuan perpajakan (lumbantoruan, 1996).

C. Perbedaan Antara Laba Akuntansi dan Laba Fiskal (book-tax differences)

Laba akuntansi adalah laba yang dihasilkan dari perhitungan akuntansi yang merujuk pada PSAK dan kebijakan manajemen yang tetap berpedoman pada PSAK tersebut atau dengan kata lain berdasarkan Prinsip Akuntansi Berterima Umum (PABU). Kebijakan manajemen yang berbeda-beda atas pengakuan dan pemakaian metode perhitungan beberapa akun pendapatan dan beban membuat laba akuntansi akan berbeda jika laba satu perusahaan dihitung dengan menggunakan perhitungan akuntasi yang dipakai pada perusahaan yang lainnya.

11 dan kapan suatu biaya diakui sebagai pengurang dari penghasilan tersebut yang harus mengikuti peraturan pajak yang berlaku pada saat itu.

Peraturan pajak di Indonesia mengharuskan laba fiskal dihitung berdasarkan metoda akuntansi yang menjadi dasar perhitungan laba akuntansi, yaitu metoda akrual. Setiap akhir tahun perusahaan diwajibkan melakukan rekonsiliasi fiskal untuk menentukan besarnya laba fiskal dengan cara melakukan penyesuaian-penyesuaian terhadap laba akuntansi berdasarkan peraturan pajak yang berlaku saat itu. Rekonsiliasi fiskal diakhir perioda pembukuan menyebabkan terjadi perbedaan antara laba fiskal dan laba akuntansi. Perbedaan tersebut disebabkan oleh ketentuan pengakuan dan pengukuran yang berbeda antara PABU dan peraturan pajak. Penyebab perbedaan tersebut secara umum dikelompokkan kedalam perbedaan permanen (permanent differences) dan perbedaan sementara atau waktu (temporary differences). Perbedaan permanen merupakan item-item yang dimasukkan dalam salah satu ukuran laba, tetapi tidak pernah dimasukkan dalam ukuran laba yang lain. Dengan kata lain, jika suatu item termasuk dalam ukuran laba akuntansi, maka item tersebut tidak dimasukkan dalam ukuran laba fiskal dan sebaliknya (Wijayanti, 2006)

1. Perbedaan Tetap (Permanent Different)

12 karena transaksi-transaksi pendapatan dan biaya diakui menurut akuntansi komersial dan tidak diakui menurut fiskal (Resmi, 2005).

Beda tetap adalah perbedaan pengakuan suatu penghasilan atau biaya berdasarkan ketentuan peraturan perundang-undangan perpajakan dengan prinsip akuntansi yang sifatnya permanen. Dengan arti lain suatu penghasilan atau biaya tidak akan diakui untuk selamanya dalam rangka menghitung penghasilan kena pajak (taxable income). Misalnya pemberian kenikmatan atau natura kepada pegawai sama sekali tidak dapat dikurangkan sebagai biaya, sedangkan pemberian kemikmatan atau natura bagi perusahaan merupakan biaya yang harus diperhitungkan sebagai biaya.

Yang termasuk dalam perbedaan tetap ini adalah penghasilan bunga bank, dividen, dan penghasilan lain yang sifat pemungutan pajaknya final, dividen yang diterima oleh perseroan terbatas, koperasi, yayasan, BUMN/BUMD, bunga yang diterima oleh perusahaan reksadana, dan jenis penghasilan lain yang dikecualikan dari objek pajak, pemberian imbalan dalam bentuk natura, sumbangan, biaya/pengeluaran untuk kepentingan pribadi pemilik dan untuk pengurang lain yang tidak diperbolehkan menurut fiskal (nondeductible expenses).

2. Perbedaan Sementara (Temporary Different)

13 perpajakan. Perbedaan ini mengakibatkan penggeseran pengakuan penghasilan dan biaya antara satu tahun pajak ke tahun pajak lainnya. Misalnya penyusutan atas harta golongan 1 menurut ketentuan pajak adalah 50% dari sisa nilai buku, dan menurut akuntansi disusutkan dengan tarif 20% dari nilai perolehannya. Jika dihitung besarnya penyusutan pada akhirnya akan sama, yang terjadi adalah pergeseran biaya setiap tahunnya, oleh karena itu sifatnya sementara.

Beda temporer merupakan perbedaan antara dasar pengenaan pajak (DPP) dari suatu aktiva atau kewajiban (fiskal) dengan nilai tercatat aktiva dan kewajiban tersebut (komersial), yang berakibat pada bertambahnya atau berkurangnya laba fiskal periode mendatang, dimana pada saat nilai tercatat aktiva dipulihkan atau diselesaikan. Menurut Harnanto (2003), perbedaan temporer yang mengakibatkan harus diakuinya aktiva dan atau kewajiban pajak tangguhan terjadi apabila : 1. Adanya penghasilan dan/atau beban yang harus diakui untuk

penghitungan laba fiskal dan untuk penghitungan laba akuntansinya dalam periode berbeda,

2. Bagian dari biaya perolehan dalam suatu penggabungan usaha, yang secara substansi merupakan suatu akuisisi, dialokasi kepada aktiva atau kewajiban tertentu berdasar nilai wajarnya dan penyesuaian atau perlakuan akuntansi demikian tidak diperkenankan oleh peraturan perpajakan,

14 D. Persistensi Laba Akuntansi

Laba merupakan informasi utama yang disajikan dalam laporan keuangan, sehingga angka-angka dalam laporan keuangan, menjadi hal krusial yang mesti harus dicermati oleh pemakai laporan keuangan. Hal ini karena angka-angka dalam laporan keuangan merupakan fungsi dari kebijakan dan metoda-metoda akuntansi yang dipilih oleh perusahaan. Laba merupakan indikator yang dapat digunakan untuk mengukur kinerja operasional perusahaan. Informasi tentang laba mengukur keberhasilan atau kegagalan bisnis dalam mencapai tujuan operasi yang ditetapkan. Baik kreditur maupun investor, menggunakan laba untuk mengevaluasi kinerja manajemen, memperkirakan persistensi laba, dan untuk memprediksi laba dimasa yang akan datang.

Persistensi laba adalah properti laba yang menjelaskan kemampuan perusahaan untuk mempertahankan jumlah laba yang diperoleh saat ini sampai masa mendatang. Definisi persistensi laba menurut Penman (2007) adalah revisi dalam laba akuntansi yang diharapkan dimasa mendatang

(expected future earnings) yang diimplikasi oleh inovasi laba tahun berjalan

15 Persistensi laba ditentukan oleh komponen akrual dan aliran kas yang terkandung dalam laba saat ini (Penman, 2007). Bernstein (1993) dalam Sloan (1996) menyatakan bahwa komponen akrual dari current earnings

cenderung kurang terulang lagi atau kurang persisten untuk menentukan laba masa depan karena mendasarkan pada akrual, defferred (tangguhan), alokasi dan penilaian yang mempunyai distorsi subyektif. Beberapa analis keuangan lebih suka mengkaitkan arus kas operasi sebagai penentu atas kualitas laba karena aliran kas dianggap lebih persisten dibanding komponen akrual. Mereka percaya bahwa semakin tinggi rasio arus kas operasi terhadap laba bersih, maka akan semakin tinggi pula kualitas laba tersebut.

E. Akuntansi Dasar Akrual

Sebagian besar perusahaan menggunakan akuntansi dasar akrual

16 Laba akuntansi berdasar akrual memunculkan isu tentang persistensi laba, karena laba dari proses akuntansi akrual potensial menjadi objek perekayasaan laba (earning management). Beberapa teknik manajemen laba

(earnings management) dapat mempengaruhi laba yang dilaporkan oleh manajemen. Praktik manajemen laba akan mengakibatkan kualitas laba yang dilaporkan menjadi rendah. Laba dapat dikatakan berkualitas tinggi apabila laba yang dilaporkan dapat digunakan oleh para pengguna (users) untuk membuat keputusan yang terbaik.

F. Arus Kas

17 Tujuan utama laporan arus kas adalah menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan selama satu periode (Kieso, 2005). Dalam Standar Akuntansi mengenai laporan arus kas, dikatakan bahwa Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Dengan memanfaatkan informasi yang ada dalam arus kas operasi, pengguna laporan keuangan dapat mengetahui dan memprediksi arus kas operasi masa depan, apakah operasional perusahaan dapat berjalan dengan lancar, apakah perusahaan dapat membayar dividen kepada para pemegang saham, apakah perusahaan dapat melakukan investasi baru, apakah perusahaan harus mengandalkan arus pendanaan lainnya untuk menjalankan operasionalnya dan lain sebagainya.

18 modal. Beberapa literatur menganggap bahwa data arus kas merupakan indikator keuangan yang lebih baik dibandingkan dengan laba akuntansi karena laporan arus kas relatif lebih mudah diinterpretasikan dan relatif lebih sulit untuk dimanipulasi. Manipulasi laba ini biasanya dilakukan melalui penggunaan metode akuntansi yang berbeda untuk transaksi yang sama dengan tujuan untuk menampilkan earnings yang diinginkan (Meythi, 2006).

G. Penelitian Terdahulu

1. Analisis Pengaruh Perbedaan antara Laba Akuntansi dan Laba Fiskal terhadap Persistensi Laba, Akrual dan Arus Kas

Handayani Tri Wijayanti menyimpulkan large book-tax differences secara negatif dan juga positif berpengaruh signifikan secara statistik terhadap persistensi laba akuntansi satu perioda dan mempunyai persistensi laba lebih rendah yang disebabkan oleh komponen akrualnya daripada perusahaan dengan small book-tax differences. Harga saham dalam penelitian ini tidak mencerminkan informasi yang digunakan dalam model ekspektasi. Hal ini mengindikasikan bahwa investor belum mampu membedakan komponen laba dalam menentukan persistensi laba.

2. Pengaruh Perbedaan Laba Akuntansi Dan Laba Fiskal Terhadap Persistensi Laba, Akrual Dan Arus Kas Pada Perusahaan Yang Terdaftar Di Bei Tahun 2005-2007

19 berpengaruh negatif terhadap persistensi laba akuntansi satu perioda kedepan. Begitu pun dengan keterkaitannya dengan komponen akrual, perbedaan besar positif dan negatif antara laba akuntansi dan laba fiskal yang berhubungan dengan komponen akrual laba berpengaruh negatif terhadap persistensi laba akuntansi satu perioda kedepan. Ekspektasi investor terhadap persistensi laba akuntansi yang tercermin dalam harga saham untuk komponen akrual laba tidak konsisten dengan persistensi akrual untuk perusahaan dengan book-tax differences besar.

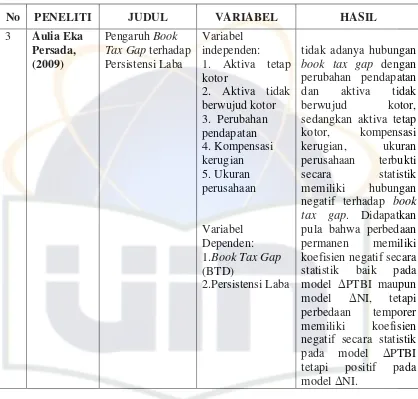

3. Pengaruh Book Tax Gap terhadap Persistensi Laba

Aulia Eka Persada (2009) mencari faktor-faktor yang mempengaruhi book tax gap dan menganalisis book tax gap

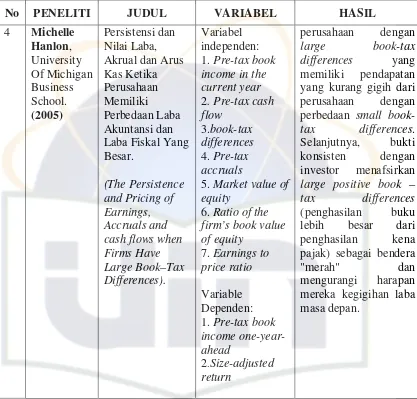

20 4. Persistensi dan Nilai Laba, Akrual dan Arus Kas Ketika Perusahaan

Memiliki Perbedaan Laba Akuntansi dan Laba Fiskal Yang Besar. Michelle Hanlon (2005) meneliti peran book-tax differences

dalam menunjukkan persistensi laba, akrual dan arus kas untuk satu periode ke depan laba. Hanlon juga menguji apakah tingkat book-tax differences mempengaruhi penilaian investor akan kegigihan laba dimasa depan. Hasil penelitiannya mendapatkan bahwa perusahaan dengan large book-tax differences yang memiliki pendapatan yang kurang persisten dari perusahaan dengan perbedaan small book-tax differences. Selanjutnya, bukti konsisten dengan investor menafsirkan

large positive book-tax differences (penghasilan buku lebih besar dari penghasilan kena pajak) sebagai bendera "merah" dan mengurangi harapan mereka pada persistensi laba masa depan.

5. Apakah harga saham benar-benar merefleksikan informasi Akrual dan Arus Kas tentang Pendapatan di Masa Datang?

Sloan (1996) menguji sifat kandungan informasi komponen

21 abnormal return masa datang yang negatif (positif) di sekitar pengumuman earnings masa datang. Sloan (1996) berpendapat bahwa hasil penelitian ini konsisten dengan fiksasi earnings oleh sebagian kecil partisipan pasar terhadap jumlah total earnings yang dilaporkan tanpa memperhatikan besarnya komponen accruals dan komponen arus kas.

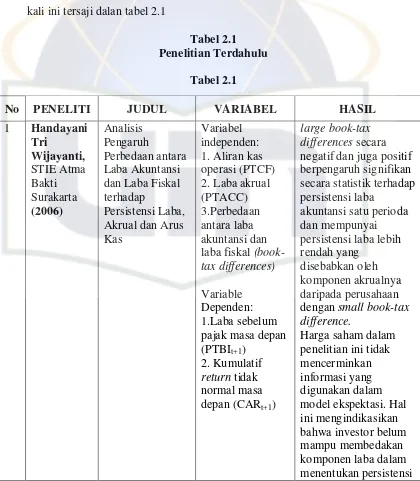

Rangkuman penelitian terdahulu yang menjadi acuan pada penelitian kali ini tersaji dalan tabel 2.1

23

tidak adanya hubungan

25

persistensi yang lebih rendah daripada kinerja harga saham bereaksi jika investor “fixate” perusahaan yang level akrualnya relatif tinggi (rendah) mengalami bahwa hasil penelitian ini konsisten dengan fiksasi earnings oleh sebagian kecil partisipan pasar terhadap jumlah total

26 H. Keterkaitan Antar Variabel dan Perumusan Hipotesis Penelitian

1. Laba Tahun Berjalan dengan Persistensi Laba

Menurut Sudibyo dalam Suwardjono (2003) akuntansi adalah rekayasa informasi dan pengendalian keuangan. Kebermanfaatan akuntansi dewasa ini tidak lagi hanya dinilai atas dasar fungsinya dalam pertanggungjawaban keuangan tetapi lebih luas atas dasar fungsinya dalam menunjang keputusan (decision usefulness) pada tingkat perusahaan maupun nasional.

Definisi persistensi laba menurut Penman (2007) adalah revisi dalam laba akuntansi yang diharapkan dimasa mendatang (expected future earnings) yang diimplikasi oleh inovasi laba tahun berjalan

(current earnings). Menurut Sloan (1996) persistensi laba merupakan suatu ukuran yang menjelaskan kemampuan perusahaan untuk mempertahankan jumlah laba yang diperoleh saat ini sampai satu perioda masa depan.

Laba merupakan indikator yang dapat digunakan untuk mengukur kinerja operasional perusahaan. Informasi tentang laba mengukur keberhasilan atau kegagalan bisnis dalam mencapai tujuan operasi yang ditetapkan. Baik kreditur maupun investor, menggunakan laba untuk mengevaluasi kinerja manajemen, memperkirakan persistensi laba, dan untuk memprediksi laba dimasa yang akan datang.

27 menggunakan laba tahun berjalan sebagai variabel independen dan diletakkan sebagai dasar model penelitian mengenai persistensi (PTBI t+1

= γ0 + γ1 PTBIt+ Ut+1) begitupula penelitian tentang persistensi lainnya di

Indonesia seperti Aulia Eka Persada, Santi, Sonya Erna Ginting, Santi dan Djamaluddin. Dari penelitian-penelitian sebelumnya maka hipotesis yang akan diuji dalam penelitian ini adalah :

H1: Laba tahun berjalan berpengaruh terhadap persistensi Iaba akuntansi.

2. Komponen Akrual dengan Persistensi Laba

Hayn (1995) menjelaskan bahwa gangguan persepsian dalam laba akuntansi disebabkan oleh peristiwa transitori (transitory events)

atau penerapan konsep akrual dalam akuntansi. Peristiwa transitori adalah peristiwa yang terjadi pada waktu tertentu dan hanya berpengaruh pada perioda terjadinya peristiwa tersebut. Chandrarin (2001) juga menjelaskan bahwa komponen transitori merupakan komponen yang hanya berpengaruh pada perioda tertentu, terjadinya tidak persisten atau tidak terus-menerus, dan mengakibatkan angka laba (rugi) yang dilaporkan dalam laporan laba-rugi berflukfuasi. Semakin besar gangguan persepsian yang terkandung dalam laba akuntansi, maka semakin rendah kualitas laba akuntansi (Wijayanti, 2006).

28 kas yang terkandung dalam laba saat ini (Penman, 2007). Laba akuntansi berdasar akrual memunculkan isu tentang persistensi laba, karena laba dari proses akuntansi akrual potensial menjadi objek perekayasaan laba

(earning management). Beberapa teknik manajemen laba (earnings management) dapat mempengaruhi laba yang dilaporkan oleh manajemen. Praktik manajemen laba akan mengakibatkan kualitas laba yang dilaporkan menjadi rendah. Laba dapat dikatakan berkualitas tinggi apabila laba yang dilaporkan dapat digunakan oleh para pengguna

(users) untuk membuat keputusan yang terbaik. Berdasarkan hasil dari penelitian-penelitian tersebut maka hipotesis kedua dalam penelitian ini adalah:

H2: Komponen Akrual berpengaruh terhadap persistensi laba akuntansi.

3. Arus Kas dengan Persistensi Laba

29 Beberapa literatur menganggap bahwa data arus kas merupakan indikator keuangan yang lebih baik dibandingkan dengan akuntansi karena laporan arus kas relatif lebih mudah diinterpretasikan dan relatif lebih sulit untuk dimanipulasi. Dengan demikian Hipotesis yang akan diuji dalam penelitian ini adalah:

H3: Arus kas berpengaruh terhadap persistensi laba akuntansi. 4. Perbedaan laba akuntansi dan laba fiskal sebagai variabel

moderating dengan Persistensi Laba]

Joos et al., (2000) membuktikan bahwa perusahaan dengan book-tax differences besar baik positif (laba akuntansi lebih besar daripada laba fiskal) maupun negatif (laba akuntansi lebih kecil daripada laba fiskal) diduga sama-sama mempunyai kualitas laba rendah. Hasil yang sama didapatkan oleh Hanlon, Wijayanti dan Santi yang mendapatkan bahwa perusahaan dengan perbedaan laba akuntansi dan laba fiskal yang besar memiliki laba yang kurang persisten dibanding dengan perusahaan dengan perbedaan laba akuntansi dan laba fiskal yang kecil. Dengan demikian Hipotesis yang akan diuji dalam penelitian ini adalah :

H4: Perbedaan laba akuntansi dan laba fiskal yang berhubungan dengan laba tahun berjalan berpengaruh terhadap persistensi laba.

30 akuntansi dan laba fiskal negatif yang besar akan menunjukkan komponen laba akrual yang kurang persisten.

Penelitian yang dilakukan wijayanti yang menemukan bahwa perusahaan dengan perbedaan laba akuntansi dan laba fiskal negatif yang besar akan menunjukkan komponen laba akrual yang kurang persisten dibanding perusahaan yang memiliki beda laba akuntansi dan laba fiskal yang kecil memiliki arti bahwa beda laba akuntansi dan laba fiskal memiliki pengaruh negatif terhadap persistensi laba. Maka hipotesis kelima dalam penelitian ini adalah:

H5: Laba akuntansi dan laba fiskal yang berhubungan dengan komponen akrual berpengaruh terhadap persistensi laba.

Santi pada penelitiannya mendapatkan bahwa arus kas sebelum pajak mempengaruhi secara positif dan signifikan terhadap laba sebelum pajak satu periode mendatang. Koefisien PTCFt*LPBTDt dan

PTACCt*LPBTDt, keduanya adalah negatif, menunjukkan bahwa arus

kas operasi dan laba akrual dengan Large Positif Book Tax Differences

berpengaruh negatif terhadap persistensi laba akuntansi untuk satu periode mendatang. Hal ini konsisten dengan hasil pernyataan Revsine et al (1999) dan penelitian Wijayanti (2006). Dengan demikian hipotesis terakhir dalam penelitian ini adalah:

31

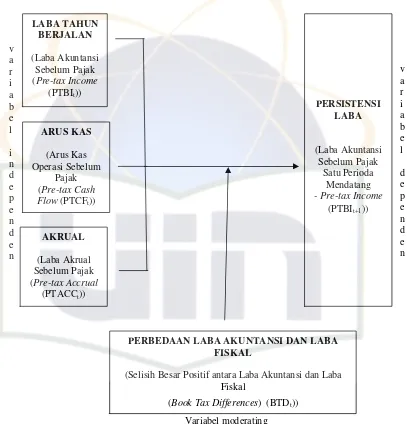

PERBEDAAN LABA AKUNTANSI DAN LABA FISKAL

(Selisih Besar Positif antara Laba Akuntansi dan Laba Fiskal

(Book Tax Differences) (BTDt))

I. Kerangka Pemikiran

Berdasarkan pemikiran dan hipotesis tersebut diatas, penulis mencoba menuangkan kerangka pemikiran penelitian ini ke dalam Gambar 2.1 berikut:

Gambar 2.1

Pengaruh Laba Tahun Berjalan, Akrual, dan Arus Kas Terhadap Persistensi Laba dengan Perbedaan Laba Akuntansi Dan Laba Fiskal Sebagai Variabel

32 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Menurut Indriantoro dan Supomo (2002) populasi dan sampel adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Penelitian ini bersifat empiris dengan cara mengumpulkan, mempelajari, menganalisis dan mengintegrasikan variabel-variabel dari hasil publikasi perusahaan yang terdaftar di BEI sebelum tanggal 1 Januari 2007.

B. Metode Penentuan Sampel

Metode pemilihan sampel penelitian menggunakan purposive sampling, dengan kriteria agar data yang didapat benar-benar memperlihatkan pengaruh perbedaan laba akuntansi dan laba fiskal terhadap persistensi laba.

33

(carryforward) menjadi pengurang beban pajak sehingga dapat mengaburkan arti perbedaan laba akuntansi dan laba fiskal yang sebenarnya. Perusahaan memiliki data yang lengkap untuk penelitian ini dan menggunakan mata uang rupiah.

C. Metode Pengumpulan Data 1. Data sekunder

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari eksternal. Pengumpulan data dilakukan dengan cara mengumpulkan laporan keuangan dan laporan tahunan dari objek yang diteliti, yaitu perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia sebelum 1 Januari 2007 dan masih beroperasi hingga tahun 2010, memiliki laba komersil, laba fiskal dan arus kas operasi yang positif. Adapun pusat data yang menjadi sumber penulis mengumpulkan data adalah Bursa Efek Indonesia.

2. Riset kepustakaan

34 D. Metode Analisis

1. Uji Normalitas data

Menurut Ghozali (2009) uji normalitas bertujuan apakah dalam model regresi variabel dependen (terikat) dan variabel independen (bebas) mempunyai kontribusi atau tidak. Penelitian yang menggunakan metode yang lebih handal untuk menguji data mempunyai distribusi normal atau tidak yaitu dengan melihat Normal Probability Plot. Model regresi yang baik adalah data distribusi normal atau mendekati normal, untuk mendeteksi normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal grafik. Data pengambilan keputusan normalitas data yaitu jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka regresi tersebut memenuhi normalitas, sedangkan jika data menyebar lebih jauh dan tidak mengikuti arah garis maka model regresi tidak memenuhi asumsi normalitas.

2. Uji Multikolinearitas

35 independen dengan variabel independen yang lain. Pembahasan ini akan dilakukan uji multikolinearitas dengan melihat nilai Variance inflation factor (VIF) pada model regresi. Pada umumnya, jika VIF lebih besar dari 5, maka variabel tersebut mempunyai persoalan multikolinearitas dengan variabel bebas lainnya (Santoso, 2001 dalam Priyatno, 2008). Regresi yang bebas dari Multikolinearitas apabila VIF<10 dan tolerance>0.10, maka data tersebut tidak ada Multikolinearitas.

3. Uji Heterokodasitas

Heterokodasitas adalah varian residual yang tidak konstan pada regresi sehingga akurasi hasil prediksi menjadi meragukan. Uji heterokodasitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heterokodasitas, yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Heterokodasitas menggambarkan nilai hubungan antara nilai yang diprediksi dengan Studentized Delete Residual nilai tersebut.

4. Uji Autokorelasi

36 Uji autokorelasi dapat dilakukan dengan menggunakan uji Durbin-Watson, dimana hasil pengujian ditentukan berdasarkan nilai Durbin Watson. Pengambilan keputusan tidak adanya autokorelasi ditentukan dengan nilai d yang harus lebih besar dari nilai du dan harus lebih kecil dari 4-du (du < d < 4-du) (Ghozali, 2009).

5. Uji Koefisien Determinasi (R2)

Nilai R2 digunakan untuk mengukur tingkat kemampuan model dalam menerangkan variabel independen. Tapi, karena R2 mengandung kelemahan mendasar di mana adanya bias terhadap jumlah variabel independen yang dimasukkan dalam model. Oleh karena itu, pada penelitian ini yang digunakan adjusted R2 berkisar antar nol dan satu. Jika nilai adjusted R2 makin mendekati satu maka makin baik kemampuan model tersebut dalam menjelaskan variabel dependen dan sebaliknya.

6. Uji Statistik t

37 7. Model Matematis

Pengujian hipotesis pada penelitian ini menggunakan teknik regresi linier berganda dengan persamaan umum:

Y = a + b1X1 + b2X2 + ... +bnXn

Pengujian hipotesis menggunakan dua model. Chandrarin (2001) mengatakan persistensi laba adalah properti laba yang menjelaskan kemampuan perusahaan untuk mempertahankan jumlah laba yang diperoleh saat ini sampai masa mendatang. Lipe [1990] dan Sloan [1996] menggunakan koefisien regresi dari hasil regresi antara laba periode sekarang dengan periode yang akan datang sebagai proksi persistensi laba karena sesuai dengan kondisi Indonesia (Meythi, 2006).

Model pertama mengestimasi persistensi laba (PTBIt+1) yang

dipengaruhi laba tahun berjalan (PTBIt):

PTBIt+1 = a + b1 PTBIt

Selanjutnya model persamaan dikembangkan dengan memasukkan variabel moderating beda laba akuntansi dan laba fiskal (BTD) yang menghasilkan variabel yang berinteraksi (PTBIt* BTD).

38 PTBIt+1 = a + b1 PTBIt + b2BTD + b3PTBIt* BTD ... (1)

Model persamaan kedua penelitian ini bertujuan untuk mengetahui persistensi laba dengan laba sebelum pajak tahun berikutnya sebagai variabel dependen (PTBIt+1)yang dipengaruhi pula oleh

komponen akrual (PTACCt) dan arus kas (PTCFt).

PTBIt+1 = a + b1PTCFt + b2 PTACC t

Untuk menguji hipotesis regresi linier berganda dilakukan dengan PTBIt+1 sebagai variabel dependen, PTCFt, PTACCt, ditambah

BTD sebagai variabel moderating yang menghasilkan variabel yang berinteraksi PTBIt*BTD, PTCFt*BTDt dan PTACCt*BTDt. Model

persamaan pertama ini digunakan untuk menguji hipotesis kedua, ketiga, kelima dan keenam (H2,H3,H5 dan H6), persamaannya adalah:

PTBIt+1 = a + b1 PTACCt + b2 PTCFt + b3 BTD

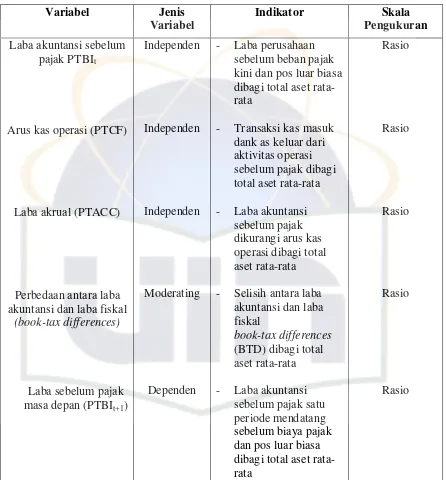

39 F. Operasional Variabel

Pada bagian ini akan diuraikan definisi dari masing-masing variabel yang digunakan.

1. Variabel Independen. Berikut adalah variabel independen dalam penelitian ini.

a. Laba akuntansi sebelum pajak PTBIt sebagai proksi laba akuntansi

adalah laba perusahaan sebelum beban pajak kini dan pos luar biasa (Pretax Income).

b. Arus kas operasi (PTCF) sebagai proksi komponen laba permanen merupakan aliran kas masuk dan kas keluar dari aktivitas operasi sebelum pajak (pretax cash flow) yang dihitung sebagai total arus kas operasi dikurangi arus kas dari pos luar biasa dan ditambah pajak penghasilan.

40 2. Variabel dependen.

Penelitian ini menggunakan Laba sebelum pajak masa depan yang menjadi acuan penilaian persistensi laba sebagai variabel dependen. Laba sebelum pajak masa depan (PTBIt+1) adalah adalah laba

perusahaan satu perioda mendatang sebelum biaya pajak kini (current tax expense) dan pos luar biasa (extraordinary item).

3. Variabel Moderating.

Variabel moderating dalam penelitian ini adalah perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) sebagai proksi discretionary accrual merupakan selisih antara laba akuntansi dan laba fiskal meliputi perbedaan temporer dan perbedaan permanen.

Variabel book-tax differences (BTD) yang digunakan pada penelitian ini diukur dengan menghitung laba pajak terlebih dahulu dengan cara mengalikan kembali beban pajak kini dengan tarif yang berlaku pada tahunnya lalu dihitung selisih laba akuntansi dan laba pajaknya.

41

Arus kas operasi (PTCF)

Laba akrual (PTACC)

Perbedaan antara laba akuntansi dan laba fiskal

(book-tax differences) kini dan pos luar biasa dibagi total aset rata-rata

- Transaksi kas masuk dank as keluar dari aktivitas operasi - Selisih antara laba

rata-42 BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Penelitian ini menggunakan populasi perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia (BEI) sebelum 1 Januari 2007 hingga tahun 2009. Sampel penelitian ini adalah perusahaan-perusahaan yang tidak mengalami kerugian dalam laporan keuangan umum dan laporan keuangan pajak, serta arus kas operasi negatif selama tahun 2007-2009 dan pelaporan yang lengkap secara online di BEI, sampel yang diperoleh dalam penelitian ini sebanyak 91 perusahaan. Data yang digunakan berasal dari laporan keuangan dan laporan tahunan (annual report) tahun 2007 hingga tahun 2009. Tabel 4.1 merupakan rincian sampel yang diperoleh.

Tabel 4.1

Rincian Sampel Penelitian

Jumlah Perusahaan yang terdaftar di BEI sebelum 1 Januari 2007

hingga tahun 2009

345 Perusahaan dengan data yang tidak sesuai dengan criteria

(minus, tidak menggunakan rupiah dan data tidak lengkap)

254

Perusahaan yang menjadi sampel 91

Sumber: data diolah

43

Tabel 4.2

Daftar Nama Perusahaan

NO NAMA PERUSAHAAN

1 AKR CORPORINDO TBK

7 ASTRA INTERNATIONAL TBK

8 ASTRA OTOPARTS TBK

9 ASURANSI BINA DANA ARTA TBK.

10 ASURANSI M ULTI ARTHA GUNA TBK

11 ASURANSI RAM AYANA TBK

12 BAKRIE SUM ATERA PLANTATIONS TBK

13 BANK BUKOPIN TBK

14 BANK M ANDIRI TBK

15 BANK NUSANTARA PARAHYANGAN TBK

16 BAYU BUANA TRAVEL TBK

17 BETONJAYA M ANUNGGAL TBK

18 BHAKTI CAPITAL INDONESIA TBK

19 CIPUTRA DEVELOPM ENT TBK

20 CIPUTRA SURYA TBK

21 CITA M INERAL INVESTINDO TBK

22 CITRA M ARGA NUSAPHALA TBK

23 DARYA VARIA LAB. TBK.

24 DELTA DJAKARTA TBK

25 DUTA PERTIWI TBK

26 DYNAPLAST TBK

27 DYVIACOM INTRABUM I TBK

28 ENSEVAL PUTERA M .T. TBK

29 EQUITY DEVELOPM ENT INVESTM ENT TBK

30 FAJAR SURYA WISESA TBK

31 FAST FOOD INDONESIA TBK

32 FORTUNE INDONESIA TBK

33 GUDANG GARAM TBK

34 H.M . SAM POERNA TBK

35 HERO SUPERM ARKET TBK

36 HEXINDO ADIPERKASA TBK

37 INDO ACIDATAM A TBK

38 INDO KORDSA TBK

39 INDOCEM ENT T.P. TBK

40 INDOFOOD SUKSES M AKM UR TBK

44

Tabel 4.2 (Lanjutan) Daftar Nama Perusahaan

NO NAMA PERUSAHAAN

42 INTI AGRI RESOURCES TBK

43 INTILAND DEVELOPM ENT TBK

44 INTRACO PENTA TBK

45 JASUINDO TIGA PERKASA TBK

46 JAYA PARI STEEL TBK

47 JAYA REAL PROPERTY TBK

48 KAGEO IGAR JAYA TBK

49 KALBE FARM A TBK

50 KM I WIRE AND CABLE TBK

51 LAM ICITRA NUSANTRA TBK

52 LION M ETAL WORKS TBK

53 LIPPO CIKARANG TBK

54 M ALINDO FEEDM ILL TBK

60 M ULTIBREEDER ADIRAM A I NDONESIA TBK

61 M USTIKA RATU TBK

62 PAKUWON JATI TBK

63 PAN PACIFIC INTERNATIONAL TBK

64 PANCA GLOBAL SECURITIES TBK

65 PANORAM A SENTRAWISATA TBK

66 PEM BANGUNAN JAYA ANCOL TBK

67 PERUSAHAAN GAS NEGARA TBK

68 POOL ADVISTA INDONESIA TBK

69 PP LONDON SUM ATERA TBK

70 PRASIDHA ANEKA NIAGA TBK

71 PT TAISHO PHARM ACEUTICAL INDONESIA TBK

72 PUDJIADI AND SONS TBK

73 PUDJIADI PRESTIGE LTD TBK

74 PYRIDAM FARM A TBK

75 RAM AYANA LESTARI S TBK

76 RODA VIVATEX TBK

77 SAM UDERA INDONESIA TBK

78 SELAM AT SEM PURNA TBK

79 SEM EN GRESIK ( PERSERO) TBK

80 SONA TOPAS TOURISM I. TBK

81 SORINI AGRO ASIA CORPORINDO TBK

45

Tabel 4.2 (Lanjutan) Daftar Nama Perusahaan

NO NAMA PERUSAHAAN

83 SURYA CITRA M EDIA TBK

84 SURYA TOTO INDONESIA TBK

85 TELEKOM UNIKASI INDONESIA

86 TEM PO SCAN PACIFIC TBK

87 TIRA AUSTENITE TBK

88 TOTAL BANGUN PERSADA TBK

89 TRIAS SENTOSA TBK

90 UNILEVER INDONESIA TBK

91 UNITED TRACTORS TBK

Sumber: Data diolah B. Hasil Uji Asumsi Klasik

1. Hasil Uji Normalitas

Berdasarkan hasil pengujian terhadap data yang diperoleh, maka didapatkan hasil uji normalitas untuk persamaan pertama sebagai berikut:

Sumber: Data Diolah (lampiran 3)

Gambar 4.1

46

Berdasarkan gambar 4.1 dapat dilihat titik-titik menyebar disekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. hal ini menunjukkan bahwa residual terdistribusi secara normal, maka model regresi layak digunakan karena asumsi normalitas.

Untuk persamaan kedua setelah menguji data didapatkan hasil sebagai berikut:

Sumber: Data Diolah (lampiran 4)

Gambar 4.2

Normal Plot Model Persamaan 2

47

2. Hasil Uji Multikolinieritas

Berdasarkan hasil pengujian terhadap data yang diperoleh, maka didapatkan hasil sebagai berikut:

Tabel 4.3

Uji Multikolineritas Model Persamaan 1 Coefficientsa

Berdasarkan tabel 4.3, hasil perhitungan nilai tolerance

menunjukkan tidak adanya variabel independen yang memiliki nilai

48

Tabel 4.4

Uji Multikolineritas Model Persamaan 2 Coefficientsa

Berdasarkan tabel 4.4, hasil perhitungan nilai tolerance

menunjukkan tidak adanya variabel independen yang memiliki nilai

49

3. Hasil Uji Heterokedastisitas

Berdasarkan hasil pengujian terhadap data yang diperoleh, maka didapatkan hasil sebagai berikut:

Sumber: Data Primer Diolah (lampiran 3)

Gambar 4.3

Scatterplot Model Persamaan 1

50

diatas angka nol. Dengan demikian dapat disimpulkan tidak terjadi heteroskesdastisitas dan layak digunakan dalam penelitian.

Sumber: Data Primer Diolah (lampiran 4)

Gambar 4.4

Scatterplot Model Persamaan 2

51

diatas angka nol. Dengan demikian dapat disimpulkan tidak terjadi heteroskesdastisitas dan layak digunakan dalam penelitian.

4. Hasil Uji Autokorelasi

Berdasarkan hasil pengujian terhadap data yang diperoleh, maka didapatkan hasil uji Durbin-Watson diperoleh nilai 1,875 (1,799<1,875<2,201) untuk persamaan 1 dan 2,002 (1,820<2,002<2,18) untuk persamaan 2 yang memiliki arti bahwa kedua model persamaan pada penelitian ini bebas Autokorelasi.

C. Pengujian Hipotesis

1. Hasil Uji Koefisien Determinasi (R2)

Nilai R2 digunakan untuk mengukur tingkat kemampuan model dalam menerangkan pengaruh variabel independen. Dari hasil uji pada data diperoleh hasil sebagai berikut:

Tabel 4.5

Koefisien Determinasi Model Persamaan 1 Model Summaryb

b. Dependent Variable: PTBIt+1

52

Hasil pengujian menunjukkan besarnya koefisien korelasi (R), koefisien determinasi (R Square), koefisien determinasi yang disesuaikan (Adjusted R Square) dan Standar Eror (SE). Pada tabel 4.5 diatas terlihat bahwa koefisien determinasi yang disesuaikan (Adjusted R Square) sebesar 0.604 memberi pengertian bahwa variasi yang terjadi pada variabel Y (PTBIt+1) adalah 60.4% ditentukan oleh variabel laba tahun berjalan dan variabel moderating beda laba akuntansi dan laba fiskal.

Tabel 4.6

Koefisien Determinasi Model Persamaan 2 Model Summaryb

a. Predictors: (Constant), PTACC*BTD, PTCF, BTD, PTACC, PTCF*BTD

b. Dependent Variable: PTBIt+1

(lampiran 4)

Pada tabel 4.6 diatas terlihat bahwa koefisien determinasi yang disesuaikan (Adjusted R Square) sebesar .638 memberi pengertian bahwa variasi yang terjadi pada variabel Y (PTBIt+1) adalah 63.8% ditentukan

oleh arus kas dan komponen akrual serta variabel-variabel independen yang dipengaruhi oleh beda laba akuntansi dan laba pajak.

2. Hasil Uji Statistik t

53

terhadap variabel dependen. Penjelasan dan nilai beta yang dihasilkan terlihat pada table 4.7 dan 4.8 sebagai berikut:

Tabel 4.7

Uji Statistik t M odel Persamaan 1

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Correlations

Collinearity

Statistics

B

Std.

Error Beta

Zero-order Partial Part Tolerance VIF

1 (Constant) .028 .011 2.600 .010

PTBIt 1.038 .072 .911 14.368 .000 .761 .733 .672 .545 1.835

BTD .694 .345 .169 2.012 .046 -.045 .149 .094 .312 3.204

PTBIt *BTD -9.197 2.662 -.329 -3.455 .001 .229 -.251 -.162 .242 4.131

a. Dependent Variable: PTBIt+1

(lampiran 3)

Hasil pengujian variabel PTBIt mempunyai angka signifikan

0,000 dan variabel moderasi PTBIt*BTD mempunyai angka signifikan

0,001 lebih kecil dari 0,05. Nilai beta yang dihasilkan sebesar untuk variabel PTBIt sebesar 1,038 dan variabel moderasi PTBIt*BTD sebesar

54

Tabel 4.8

Uji Statistik t M odel Persamaan 2

Coefficientsa

Hasil pengujian variabel PTCF mempunyai angka signifikan 0,000, variabel PTACC mempunyai angka signifikan 0,000, variabel moderasi PTCF*BTD mempunyai angka signifikan 0,000 dan PTACC*BTD mempunyai angka signifikan 0,010, dan lebih kecil dari 0,05. Nilai beta yang dihasilkan sebesar untuk variabel PTCF sebesar 1,258, variabel PTACC sebesar 0,849, variabel moderasi PTCF*BTD sebesar -15,367 dan PTACC*BTD sebesar -6,810.

55

laba baik pengaruh positif untuk semua variabel independen dan pengaruh negatif untuk variabel moderasi. Hasil ini konsisten dengan Hanlon (2005), Wijayanti (2006) dan Santi (2009).

D. Hasil Uji Hipotesis 1

Laba tahun berjalan berpengaruh terhadap persistensi Iaba akuntansi. PTBIt+1 = 0,28 + 1,038 PTBIt + 0,694BTD – 9,197PTBIt* BTD

Laba tahun berjalan (PTBIt) mempunyai angka signifikan 0,000 lebih

kecil dari 0,05. Hal ini menunjukkan bahwa laba tahun berjalan berpengaruh signifikan terhadap persistensi laba, dengan demikian H5 diterima. Nilai beta

yang dihasilkan sebesar 1,038. Hal ini menunjukkan bahwa berpengaruh positif signifikan sebesar 1,038 poin terhadap persistensi laba. Hasil uji ini memiliki arti bahwa jika perusahaan memiliki laba pada saat ini, maka laba tersebut memiliki potensi akan berlanjut (persisten) pada tahun berikutnya. Hasil penelitian ini konsisten dengan penelitian Hanlon (2005), Wijayanti (2006) dan Santi (2009).

Pengaruhnya yang positif berarti juga menguatkan atau meningkatkan, laba tahun berikutnya dapat diramalkan akan meningkat sebesar 1,038 poin seperti dijelaskan pada table 4.9 berikut:

Tabel 4.9

Uji Pengaruh PTBIt terhadap PTBIt+1

56

E. Hasil Uji Hipotesis 2

Komponen Akrual berpengaruh terhadap persistensi laba akuntansi. PTBIt+1 = 0,007 + 0,849 PTACCt + 1,258 PTCFt + 1,138 BTD

- 6,810PTACCt * BTD -15,367 PTCFt * BTD

Komponen akrual (PTACCt) mempunyai angka signifikan 0,000 lebih

kecil dari 0,05. Hal ini menunjukkan bahwa komponen akrual berpengaruh positif signifikan terhadap persistensi laba, dengan demikian H2 diterima.

Nilai beta yang dihasilkan sebesar 0,849. Hal ini menunjukkan bahwa berpengaruh positif signifikan sebesar 0,849 poin terhadap persistensi laba. Hasil penelitian ini konsisten dengan penelitian Hanlon (2005), Wijayanti (2006) dan Santi (2009).

Pengaruhnya yang positif berarti juga menguatkan atau meningkatkan, laba tahun berikutnya dapat diramalkan akan meningkat sebesar 0,849 poin seperti dijelaskan pada table 4.10 berikut:

Tabel 4.10

Uji Pengaruh PTACCt terhadap PTBIt+1 PTBIt 0,007 + 0,849 PTACCt + 1,258 PTCFt + 1,138 BTD -

6,810PTACCt * BTD -15,367 PTCFt * BTD

57

F. Hasil Uji Hipotesis 3

Arus kas berpengaruh terhadap persistensi laba akuntansi. PTBIt+1 = 0,007 + 0,849 PTACCt + 1,258 PTCFt + 1,138 BTD

- 6,810PTACCt * BTD -15,367 PTCFt * BTD

Arus kas (PTCFt) mempunyai angka signifikan 0,000 lebih kecil dari

0,05. Hal ini menunjukkan bahwa arus kas berpengaruh signifikan terhadap persistensi laba, dengan demikian H3 diterima. Nilai beta yang dihasilkan

sebesar 1,258. Hal ini menunjukkan bahwa berpengaruh positif signifikan sebesar 1,258 poin terhadap persistensi laba. Hasil penelitian ini konsisten dengan penelitian Sloan (1996) yang menyatakan bahwa arus kas berpengaruh positif terhadap persistensi laba, yang mengisyaratkan semakin tinggi komponen arus kas akan meningkatkan persistensi laba yang dimiliki oleh perusahaan. Hasil ini juga konsisten dengan penelitian Hanlon (2005), Wijayanti (2006) dan Santi (2009).

Pengaruhnya yang positif berarti juga menguatkan atau meningkatkan, laba tahun berikutnya dapat diramalkan akan meningkat sebesar 1,258 poin seperti dijelaskan pada table 4.11 berikut:

Tabel 4.11

Uji Pengaruh PTCFt terhadap PTBIt+1

PTBIt 0,007 + 0,849 PTACCt + 1,258 PTCFt + 1,138 BTD - 6,810PTACCt * BTD -15,367 PTCFt * BTD

58

G. Hasil Uji Hipotesis 4

Perbedaan laba akuntansi dan laba fiskal yang berhubungan dengan laba tahun berjalan berpengaruh terhadap persistensi laba.

PTBIt+1 = 0,28 + 1,038 PTBIt + 0,694BTD – 9,197PTBIt* BTD

Beda laba akuntansi dan laba fiskal yang berhubungan dengan laba tahun berjalan (PTBIt*BTD) mempunyai angka signifikan 0,001 lebih kecil

dari 0,05. Hal ini menunjukkan bahwa beda laba akuntansi dan laba fiskal yang berhubungan dengan laba tahun berjalan berpengaruh signifikan terhadap persistensi laba, dengan demikian H4 diterima. Nilai beta yang

dihasilkan sebesar – 9,197. Hal ini menunjukkan bahwa berpengaruh negatif signifikan sebesar – 9,197 poin terhadap persistensi laba. Hasil uji ini memiliki arti bahwa jika perusahaan memiliki beda laba akuntansi dan laba fiskal yang memoderasi laba pada saat ini maka perusahaan tersebut memiliki potensi persistensi laba yang lemah pada tahun berikutnya. Hasil penelitian ini konsisten dengan penelitian Hanlon (2005), Wijayanti (2006) dan Santi (2009).

Pengaruhnya yang negatif berarti juga melemahkan atau mengurangi, laba tahun berikutnya dapat diramalkan akan meningkat sebesar – 9,197 poin seperti dijelaskan pada table 4.12 berikut:

Tabel 4.12

Uji Pengaruh PTBIt*BTD terhadap PTBIt+1

59

H. Hasil Uji Hipotesis 5

Laba akuntansi dan laba fiskal yang berhubungan dengan komponen akrual berpengaruh terhadap persistensi laba.

PTBIt+1 = 0,007 + 0,849 PTACCt + 1,258 PTCFt + 1,138 BTD - 6,810PTACCt * BTD -15,367 PTCFt * BTD

Beda laba akuntansi dan laba fiskal yang berhubungan komponen akrual (PTACCt*BTD) mempunyai angka signifikan 0,001 lebih kecil dari

0,05. Hal ini menunjukkan bahwa komponen akrual berpengaruh positif signifikan terhadap persistensi laba, dengan demikian H5 diterima. Nilai beta

yang dihasilkan sebesar – 6,810. Hal ini menunjukkan bahwa berpengaruh negatif signifikan sebesar – 6,810 poin terhadap persistensi laba. Hasil uji ini memiliki arti bahwa jika perusahaan memiliki beda laba akuntansi dan laba fiskal yang memoderasi komponen akrual maka perusahaan tersebut memiliki potensi persistensi laba yang lemah pada tahun berikutnya. Hasil penelitian ini konsisten dengan penelitian Hanlon (2005), Wijayanti (2006) dan Santi (2009).

Pengaruhnya yang negatif berarti juga melemahkan atau mengurangi, laba tahun berikutnya dapat diramalkan akan meningkat sebesar – 6,810 poin seperti dijelaskan pada table 4.13 berikut:

Tabel 4.13

Uji Pengaruh PTACCt*BTD terhadap PTBIt+1 PTBIt 0,007 + 0,849 PTACCt + 1,258 PTCFt + 1,138 BTD -

6,810PTACCt * BTD -15,367 PTCFt * BTD