BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Persistensi Laba

Definisi persistensi laba menurut Penman (2001:340) adalah revisi dalam laba akuntansi yang diharapkan dimasa mendatang (expected future earnings) yang diimplikasi oleh inovasi laba tahun berjalan (current earnings). sedangkan menurut Meythi (2006:70), persistensi laba adalah properti laba yang menjelaskan kemampuan perusahaan untuk mempertahankan laba yang diperoleh saat ini sampai saat mendatang. Persistensi laba seing digunakan sebagai pertimbangan kualitas laba merupakan komponen dari karakteristik kualitatif relevansi yaitu predictive value.

Selain itu, persistensi laba ditentukan oleh komponen akrual dan aliran kas yang terkandung dalam laba saat ini (Penman, 2001:341). Bernstein (1993:87) dalam Sloan (1996:301) menyatakan bahwa komponen akrual dari current earnings cenderung kurang terulang lagi atau kurang persisten untuk menentukan laba masa depan karena mendasarkan pada akrual,

tinggi rasio aliran kas operasi terhadap laba bersih, maka akan semakin tinggi pula kualitas laba tersebut.

SFAC No. 8 Bab 3 mengenai karakteristik kualitatif informasi akuntansi menyatakan bahwa kualitas primer informasi akuntansi adalah relevansi dan representasi. Untuk informasi akuntansi berupa laba, meskipun persistensi laba bukan merupakan komponen dari definisi kualitas primer laba, namun persistensi laba sering digunakan sebagai pertimbangan kualitas laba. Karena dalam karakter relevansi terdapat komponen nilai prediktif laba, dimana salah satu unsur nilai prediktif laba adalah persistensi laba. Ohlson (1995:667) dalam Barth dan Hutton (2004:89) juga menggunakan persistensi laba sebagai karakteristik nilai relevan dalam model penilaiannya. Oleh karena persistensi laba merupakan unsur relevansi, maka beberapa informasi dalam perbedaan laba akuntansi dan laba fiskal yang dapat mempengaruhi persistensi laba, dapat membantu investor dalam menentukan kualitas laba dan nilai perusahaan.

kenaikan utang pajak tangguhan, yang mencerminkan laba akuntansi lebih besar daripada laba fiskal mengindikasikan kualitas laba semakin buruk. Karena berkurangnya saldo aktiva pajak tangguhan harus diinvestigasi lebih lanjut, karena perubahan dalam hubungannya dengan akun neraca mungkin digunakan sebagai suatu cara untuk menaikkan laba secara semu.

Sedangkan pendapat yang menentang bahwa perbedaan laba akuntansi dan laba fiskal dapat mencerminkan informasi tentang persistensi laba sekarang adalah adanya suatu penjelasan bahwa perbedaan laba akuntansi dan laba fiskal dapat dihasilkan melalui strategi tax-planning. Namun ada asumsi implisit yang mendasari penelitian perbedaan laba akuntansi dan laba fiskal untuk menilai kualitas laba, bahwa terdapat variasi cross sectional dalam kemampuan manajer untuk memanipulasi pelaporan laba akuntansi, tetapi tidak ada variasi cross sectional dalam kemampuan manajer untuk memanipulasi pelaporan laba kena pajak (Djamaluddin, 2008: 90).

Penelitian ini mendasarkan pendapat dalam literatur analisis keuangan yang fokus utamanya adalah pada perbedaan laba akuntansi dan laba fiskal

pajak. Jika perbedaan laba akuntansi dan laba fiskal menunjukkan subjektivitas dalam proses akrual pelaporan keuangan, maka perusahaan dengan perbedaan besar positif atau negatif laba akuntansi dan laba fiskal akan menunjukkan komponen laba akrual yang kurang persisten dibanding perusahaan yang memiliki perbedaan kecil laba akuntansi dan laba fiskal.

2.1.2 Kualitas Laba Akuntansi

Laba dalam laporan keuangan sering digunakan oleh manajemen untuk menarik calon investor dan kreditor sehingga laba tersebut sering direkayasa sedemikian rupa oleh manajemen untuk mempengaruhi keputusan akhir pihak-pihak tersebut. Hal ini sesuai dengan signalling theory yang menunjukkan kecenderungan adanya informasi asimetri antara manajemen dan pihak di luar perusahaan. Pihak internal perusahaan secara umum mempunyai lebih banyak informasi mengenai kondisi nyata perusahaan saat ini dan prospeknya dimasa depan dibanding pihak eksternal.

Oleh karena itu, kualitas laba akuntansi yang dilaporkan oleh manajemen menjadi pusat perhatian pihak eksternal perusahaan. Laba akuntansi yang berkualitas adalah laba akuntansi yang memiliki sedikit atau tidak mengandung gangguan persepsian (perceived noise), dan dapat mencerminkan kinerja keuangan perusahaan yang sesungguhnya (Chandrarin, 2001:117). Hayn (1995:98) menjelaskan bahwa gangguan persepsian dalam laba akuntansi disebabkan oleh peristiwa transitori

transitori adalah peristiwa yang terjadi pada waktu tertentu dan hanya berpengaruh pada perioda terjadinya peristiwa tersebut. Chandrarin (2001:103) juga menjelaskan bahwa komponen transitori merupakan komponen yang hanya berpengaruh pada perioda tertentu, terjadinya tidak persisten atau tidak terus-menerus, dan mengakibatkan angka laba (rugi) yang dilaporkan dalam laporan laba-rugi berfluktuasi. Semakin besar gangguan persepsian yang terkandung dalam laba akuntansi, maka semakin rendah kualitas laba akuntansi.

Biaya (manfaat) pajak tangguhan yang berasal dari perbedaan temporer antara laba akuntansi dan laba fiskal dapat dianggap sebagai gangguan persepsian dalam laba akuntansi, karena dua hal: (1) biaya (manfaat) pajak tangguhan yang dilaporkan dalam laporan laba rugi merupakan hasil dari penerapan konsep akuntansi akrual dalam pengakuan pendapatan dan biaya serta memiliki konsekuensi pajak; (2) biaya (manfaat) pajak tangguhan yang dilaporkan dalam laporan laba-rugi merupakan komponen transitori, yang berarti bahwa biaya (manfaat) pajak tangguhan tersebut tidak terjadi secara terus-menerus dan hanya terjadi dalam perioda tertentu, yaitu selama perusahaan menerapkan metoda dan kebijakan akuntansi yang berbeda dengan peraturan pajak.

2.1.3 Perbedaan Laba Akuntansi dan Laba Fiskal (Book-tax Difference)

rugi fiskal. Laporan laba rugi komersial merupakan pelaporan laba yang dibuat berdasarkan standar akuntansi keuangan dan menghasilkan laba bersih sebelum pajak (laba akuntansi), sedangkan laporan laba rugi fiskal dibuat berdasarkan ketentuan peraturan perundang-undangan perpajakan untuk menentukan besarnya penghasilan kena pajak (taxable income) atau laba fiskal.

Menurut Lestari (2011: 43) perbedaan utama antara laporan keuangan komersial dengan laporan keuangan fiskal disebabkan oleh perbedaan tujuan serta dasar hukumnya, tahun pajak atau tahun buku, metode akuntansi yang digunakan dan konsep yang menjadi acuannya, walaupun dalam beberapa hal terdapat kesamaan antara akuntansi pajak yang mengacu pada ketentuan peraturan perundang-undangan perpajakan dan akuntansi keuangan yang mengacu kepada standar akuntansi keuangan. Perbedaan kedua dasar penyusunan laporan keuangan tersebut mengakibatkan perbedaan penghitungan laba (rugi) suatu entitas yang pada akhirnya akan menimbulkan jumlah laba yang berbeda antara laba akuntansi dengan laba fiskal atau yang dikenal dengan istilah perbedaan laba akuntansi dan laba fiskal (book-tax differences).

melakukan rekonsiliasi fiskal. Rekonsiliasi fiskal merupakan penyesuaian antara laporan keuangan komersial dengan laporan keuangan fiskal melalui perbedaan permanen dan perbedaan temporer atau koreksi fiskal positif dan koreksi fiskal negatif (Lestari, 2011:47).

Penyesuaian yang dilakukan terhadap penghasilan atau biaya yang termasuk koreksi fiskal positif adalah penghasilan yang menurut fiskal akan bertambah dan atau biaya yang berkurang menurut fiskal atau dengan kata lain koreksi fiskal positif adalah koreksi yang akan menyebabkan laba fiskal bertambah. Di sisi lain, penyesuaian yang dilakukan terhadap penghasilan atau biaya yang termasuk koreksi fiskal negatif adalah penghasilan yang menurut fiskal akan berkurang dan atau biaya yang bertambah menurut fiskal atau dengan kata lain koreksi fiskal negatif adalah koreksi yang akan menyebabkan laba fiskal berkurang.

2.1.4 Perbedaan Permanen (Permanent Differences)

diperhitungkan sebagai biaya. Pada umumnya perbedaan permanen yang terjadi akibat perbedaan pengakuan penghasilan dan biaya terdapat pada: 1) Jenis Penghasilan Bukan Objek Pajak

Perbedaan yang tercantum dalam pasal 4 ayat (3) Undang-Undang No. 36 Tahun 2008 berkenaan dengan penghasilan yang bukan merupakan objek pajak. Jadi, setiap penghasilan yang termasuk dalam pasal ini harus dikeluarkan dari laporan laba rugi komersial untuk memperoleh laba fiskal. Berikut ini adalah beberapa penghasilan yang bukan merupakan objek pajak menurut Pasal 4 ayat (3) UU No. 36 Tahun 2008 yang relevan dengan objek penelitian:

a. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal;

c. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

d. Penghasilan dari modal yang ditanamkan oleh dana pensiun dalam bidang-bidang tertentu yang ditetapkan dengan keputusan Menteri Keuangan;

e. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha/ kegiatan di Indonesia;

f. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan atau penelitian dan pengembangan, dalam jangka waktu paling lama empat tahun sejak diperolehnya sisa lebih tersebut;

g. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan sosial kepada wajib pajak tertentu.

2) Biaya-biaya yang tidak diperkenankan dikurang dari Penghasilan Kena Pajak (Non Deductible Expenses)

pengeluaran yang tidak boleh dikurangkan dalam sebagai biaya dalam laporan laba rugi komersial maka harus dikeluarkan untuk memperoleh laba fiskal. Berikut beberapa contoh pengeluaran yang tidak boleh dibebankan sebagai biaya:

a. Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

b. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota;

c. Pembentukan atau pemupukan dana cadangan, kecuali cadangan piutang tak tertagih untuk usaha bank dan badan usaha lain yang menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen, dan perusahaan anjak piutang;

d. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan;

e. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan; f. Pajak penghasilan;

g. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham;

Menurut waluyo (2008:103) perbedaan permanen terdiri dari: a. Penghasilan yang telah dipotong PPh final

Sesuai dengan Pasal 4 ayat 2 UU PPh atas penghasilan berupa bunga deposito dan tabungan-tabungan lainnya, penghasilan dari transaksi saham dan sekuritas lainnya di bursa efek, penghasilan dari pengalihan harta berupa tanah dan atau bangunan serta penghasilan tertentu lainnya, pengenaan pajaknya diatur dengan Peraturan Pemerintah. Penghasilan tersebut harus dikeluarkan dari total penghasilan kena pajak atau dikurangkan dari laba menurut akuntansi komersial.

b. Penghasilan yang bukan merupakan objek pajak

Penghasilan yang bukan merupakan objek pajak tercantum dalam Pasal 4 ayat (3) Undang-Undang Pajak penghasilan. Penghasilan tersebut harus dikeluarkan dari total penghasilan kena pajak atau dikurangkan dari laba menurut akuntansi komersial.

c. Pengeluaran yang termasuk dalam non deductible expense dan tidak termasuk dalam deductible expense.

2.1.5 Perbedaan Temporer (Temporary Differences)

Perbedaan temporer atau beda waktu merupakan perbedaan waktu pengakuan penghasilan atau biaya antara pajak dan akuntansi sehingga mengakibatkan besarnya laba akuntansi lebih tinggi daripada laba pajak atau sebaliknya dalam suatu periode (Lestari, 2011: 98). Perbedaan temporer muncul karena adanya perbedaan tujuan antara akuntansi dengan aturan pajak.

Untuk tujuan pelaporan keuangan, pendapatan diakui ketika diperoleh dan biaya diakui pada saat terjadinya, atau accrual basic. Dan Prinsip Akuntansi Berterima Umum (PABU) memberikan kebebasan bagi manajemen untuk memilih prosedur akutansinya. Manajer dapat memilih salah satu diantara beberapa metode akuntansi yang berbeda, misalnya dalam penentuan metode depresiasi dan pengestimasian periode depresiasi dan amortisasi, serta manajer bebas menggunakan pertimbangannya untuk menentukan besarnya cadangan dana yang dapat mengurangi laba, misalnya penentuan cadangan piutang tidak tertagih, cadangan kompensasi, cadangan garansi, dan lain-lain (Mills dan Newberry 2001:11 dalam Wijayanti, 2006:71).

dikarenakan peraturan pajak tidak memperkenankan adanya pengestimasian dan pencadangan biaya yang dapat mengurangi penghasilan kena pajak serta peraturan perpajakan tidak memberikan banyak keleluasaan bagi manajemen dalam menggunakan estimasi atau metode akuntansi dalam pelaporan pajak perusahaan (Wijayanti, 2006:73).

Berdasarkan dua kelompok penyebab perbedaan antara laba akuntansi dan laba fiskal, penelitian ini hanya memfokuskan pada perbedaan temporer sesuai dengan model penelitian Hanlon (2005:141). Penelitian ini tidak menggunakan perbedaan permanen dalam analisis utama karena perbedaan permanen hanya mempengaruhi perioda terjadinya saja dan tidak mengindikasikan kualitas laba yang dihubungkan dengan proses akrual, selain itu perbedaan permanen tidak menimbulkan konsekuensi adanya penambahan atau pengurangan jumlah pajak masa depan. Sebaliknya, perbedaan temporer dapat menimbulkan jumlah pajak yang dapat ditambahkan atau dikurangkan dimasa depan (future taxable and future deductible amounts), yang berhubungan dengan proses akrual sehingga dapat digunakan untuk penilaian kualitas laba masa depan.

temporer dan sisa kerugian yang belum dikompensasikan. Untuk itu, perbedaan temporer yang dapat menambah jumlah pajak di masa depan akan diakui sebagai utang pajak tangguhan dan perusahaan harus mengakui adanya biaya pajak tangguhan (deferred tax expense), yang berarti bahwa kenaikan utang pajak tangguhan konsisten dengan perusahaan yang mengakui pendapatan lebih awal atau menunda biaya untuk pelaporan keuangan dibanding pelaporan pajak. Sebaliknya, perbedaan temporer yang dapat mengurangi jumlah pajak dimasa depan akan diakui sebagai aktiva pajak tangguhan dan perusahaan harus mengakui adanya keuntungan atau manfaat pajak tangguhan (deferred tax benefit), yang berarti bahwa kenaikan aktiva pajak tangguhan konsisten dengan perusahaan yang mengakui biaya lebih awal atau menangguhkan pendapatannya untuk tujuan pelaporan keuangan dibanding pelaporan pajak (Phillips, dkk,2003: 507).

2.1.6 Perbedaan Besar Positif Laba Akuntansi Dan Laba Fiskal (Large

Positive Book-Tax Differences)

Perbedaan besar positif laba akuntansi dan laba fiskal (Large positive book-tax differences) merupakan selisih antara laba akuntansi dengan laba fiskal, dimana laba akuntansi lebih besar dari laba fiskal. Perbedaan besar positif laba akuntansi dan laba fiskal terjadi akibat adanya perbedaan temporer dalam pengakuan pendapatan dan beban antara standar akuntansi dengan peraturan perpajakan (Harnanto, 2003:89).

menyebabkan terjadinya koreksi fiskal negatif. Koreksi fiskal negatif adalah penyesuaian terhadap penghasilan netto komersial (laba akuntansi sebelum pajak penghasilan) dalam rangka menghitung penghasilan kena pajak berdasarkan undang-undang pajak penghasilan beserta peraturan pelaksanaanya, yang bersifat mengurangi penghasilan dan atau menambah biaya-biaya komersial tersebut. Dengan adanya koreksi tersebut beban pajak menurut akuntansi lebih besar dari pada beban pajak menurut peraturan perpajakan, sehingga perbedaan besar positif laba akuntansi dan laba fiskal

(large positive book-tax differences) akan menimbulkan beban pajak tangguhan (deffered taxexspenses) di laporan laba rugi dan kewajiban pajak tangguhan (deffered tax liabilities) di neraca. Kewajiban pajak tangguhan adalah jumlah pajak penghasilan terutang (payable) untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak.

Menurut Harnanto (2003:94) secara garis besar penyebab timbulnya perbedaan besar positif laba akuntansi dan laba fiskal ada dua, yaitu:

b. Terdapatnya beban atau kerugian tertentu yang dikurangkan untuk perhitungan pajak tahun berjalan, tetapi baru akan dikurangkan dalam tahun mendatang untuk tujuan pelaporan keuangan. Sebagai contoh, beban penyusutan yang timbul akibat perbedaan masa manfaat aktiva menurut undang-undang pajak penghasilan, dimana masa manfaat aktiva lebih pendek dibandingkan estimasi masa manfaat aktiva yang dilakukan oleh manajemen, sehingga beban penyusutan menurut pajak lebih besar dari perhitungan dalam laporan keuangan komersil. Akibatnya laba komersil sebelum pajak lebih besar dari laba fiskal.

2.1.7 Perbedaan Besar Negatif Laba Akuntansi Dan Laba Fiskal (Large

Negative Book-Tax Differences)

Menurut Harnanto (2003:97) perbedaan besar negatif laba akuntansi dan laba fiskal (Large negative book-tax differences) adalah selisih antara laba akuntansi dengan laba fiskal, dimana laba akuntansi lebih kecil dari laba fiskal. Karena adanya perbedaan temporer dalam pengakuan pendapatan dan beban antara standarakuntansi dengan peraturan perpajakan jadi terbentuk perbedaan besar negatif laba akuntansi dan laba fiskal (Large negative book-tax differences).

menghitung penghasilan kena pajak berdasarkan undang-undang pajak penghasilan beserta peraturan pelaksanaanya, yang bersifat menambah penghasilan dan atau mengurangi biaya -biaya komersial tersebut, sehingga beban pajak menurut akuntansi lebih kecil daripada beban pajak menurut peraturan perpajakan, sehingga perbedaan laba akuntansi dan laba fiskal akan menimbulkan manfaat pajak tangguhan (deffered tax benefit) di laba rugi dan aktiva pajak tangguhan (deffered tax asset) di neraca. Aktiva pajak tangguhan adalah jumlah pajak penghasilan terpulihkan (recovable) pada periode mendatang sebagai akibat adanya perbedaan temporer yang boleh dikurangkan dan sisa kompensasi kerugian (Fatkhur, 2013:54).

Menurut Fatkhur (2013:57) secara garis besar perbedaan besar negatif laba akuntansi dan laba fiskal timbul akibat dua hal, yaitu:

a. Terdapatnya penghasilan atau keuntungan kena pajak belum diakui di laporan keuangan tetapi telah diakui di laporan perpajakan. Sebagai contoh, pendapatan sewa yang diterima dimuka diakui sebagai pendapatan untuk tujuan perpajakan namun diakui pada periode – periode di masa depan untuk tujuan laporan keuangan.

terealisasi, tetapi biaya tersebut diperhitungkan dimuka untuk tujuan pelaporan keuangan.

2.1.8 Perbedaan Kecil Laba Akuntansi Dan Laba Fiskal (Small

Book-Tax Differences)

Menurut Fatkhur (2013:58) perbedaan kecil laba akuntansi dan laba fiskal (Small book-tax differences) adalah merupakan perbedaan antara laba akuntansi dan laba fiskal, dimana mempunyai nilai perbedaan antara laba akuntansi dan laba fiskal yang relatif kecil, sehingga mengindikasikan kualitas laba yang dihasilkan baik. Perusahaan yang termasuk dalam kelompok perbedaan kecil laba akuntansi dan laba fiskal (small book-tax differences) danperbedaan besar laba akuntansi dan laba fiskal (large book-tax differences) dapat ditentukan dengan melakukan sistem quantile.Sistem quantile dilakukan dengan cara mengurutkan perbedaan temporer perusahaan yang diwakili dengan akun beban pajak tangguhan dan manfaat pajak tangguhan kemudian seperlima urutan tertinggi masuk dalam kelompok perbedaan besar positif laba akuntansi dan laba fiskal dan seperlima terendah masuk dalam kelompok perbedaan besar negatif laba akuntansi dan laba fiskal, sedangkan sisanya termasuk dalam kelompok perbedaan kecil laba akuntansi dan laba fiskal (Hanlon, 2005: 143).

2.1.9 Komponen Akrual

Accounting Standars Board (SFAC no.6, 1985:139) menyatakan bahwa akuntansi akrual umumnya menghasilkan laporan keuangan yang menggambarkan posisi keuangan dan hasil operasi yang lebih akurat dan lebih baik lagi dibandingkan informasi yang hanya menampilkan penerimaan dan pengeluaran kas.

Dalam PSAK no. 1 paragraf 25 (2007) juga menyebutkan bahwa untuk mencapai tujuannya, laporan keuangan disusun atas dasar akrual. Dengan adanya dasar tersebut pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Laporan keuangan yang disusun berdasarkan akrual memberikan informasi pada pemakai tidak hanya transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas saja, melainkan juga kewajiban pembayaran kas dimasa depan serta sumber daya yang mempresentasikan kas yang diterima di masa datang.

dengan fiksasi laba oleh sebagian kecil partisipan pasar terhadap jumlah total laba yang dilaporkan tanpa memperhatikan besarnya komponen akrual dan komponen arus kas.

2.2 Tinjauan Penelitian Terdahulu.

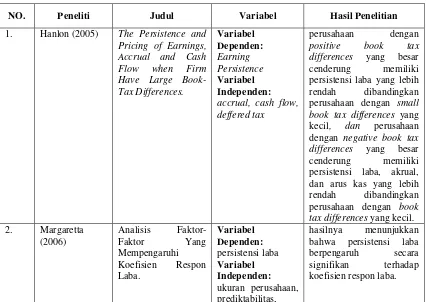

Hanlon (2005) meneliti tentang “The Persistence and Pricing of Earning, Accrual, and Cash Flow When Firms Have Large Book-Tax Differences”. Penelitian dilakukan di NYSE. Dengan menggunakan 4.048 sempel pada rentang periode 1994-2000, dan dengan menggunakan standar perpajakan yang berlaku di Amerika Serikat hasilnya menunjukkan bahwa perusahaan yang memiliki perbedaan laba akuntansi dan laba fiskal yang besar baik postif maupun negatif akan cenderung mengalami persistensi laba yang lebih rendah dibandingkan perusahaan yang memiliki perbedaan laba akuntansi dan laba fiskalyang kecil.

Penelitian terhadap persistensi laba dilakukan oleh Meythi (2006) dengan judul “ Pengaruh Arus Kas Operasi Terhadap Harga Saham Dengan Persistensi Laba Sebagai Variabel Intervening”. Dengan menggunakan 54 sampel perusahaan

jasa non keuangan yang terdaftar di Bursa Efek Jakarta (BEJ) pada rentang periode 2000-2004. Hasil dari penelitian ini menunjukkan bahwa tidak adanya pengaruh arus kas operasi terhadap harga saham dengan persistensi laba sebagai variabel intervening. Penelitian mengenai persistensi selanjutnya dilakukan oleh Margaretta dengan judul “ Analisis faktor-faktor Yang Mempengaruhi Koefisien Respon Laba “. Dalam penelitian ini menggunakan variabel independen ukuran

perusahaan, persistensi laba, prediktabilitas laba dan hasil dari penelitian ini menunjukkan bahwa persistensi laba berpengaruh signifikan terhadap koefisien respon laba.

Beberapa penelitian telah memberikan bukti peranan perbedaan laba akuntansi dan laba fiskal untuk menilai kualitas laba melalui praktik manajemen laba, namun belum ada bukti secara langsung bahwa perbedaan laba akuntansi dan laba fiskal dapat mempengaruhi persistensi laba, karena menurut Jonas dan Blanchet dalam Djamluddin (2008:58), persistensi laba merupakan salah satu komponen nilai prediksi laba dalam menentukan kualitas laba, dan persistensi laba tersebut ditentukan oleh komponen akrual dan aliran kas dari laba sekarang, yang mewakili sifat transitori dan permanen laba.

Tinjauan penelitian terdahulu dari penelitian ini dapat diringkaskan sebagai berikut:

Tabel 2.1

Tinjauan Peneliti Terdahulu

NO. Peneliti Judul Variabel Hasil Penelitian

karakteristik tax differences yang tinggi signifikan secara statistik

H1 H1

H1

dengan laba akuntansi sebelum pajak periode sekarang (PTBIt)(Hanlon, 2005:145).

Adanya perbedaan cara perhitungan antara laba akuntansi dan fiskal, lebih disebabkan karena accrual basis yang digunakan dalam laporan keuangan komersil yang memberikan keleluasaan bagi manajer untuk melakukan manajemen laba, namun hal ini tidak diperhitungkan dalam menyusun laporan keuangan fiskal (laporan laba-rugi fiskal). Oleh sebab itu, selisih yang besar baik itu selisih postif ataupun negatif dan selisih kecil antara laba akuntansi dan laba fiskal, mengindikasikan kualitas laba yang rendah.

Berdasarkan kerangka pemikiran sebagaimana tampak diatas, maka penulis menetapkan hipotesis sebagai berikut :

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Perbedaan Laba Akuntansi dan Laba Fiskal

Terhadap Persistensi Laba

Asumsi-asumsi yang mendasari penelitian perbedaan laba akuntansi dan laba fiskal untuk menilai kualitas laba adalah kemampuan manajer untuk memanipulasi pelaporan laba akuntansi dalam satu periode waktu, tetapi tidak untuk memanipulasi pelaporan laba kena pajak. Karena laba fiskal dapat mengevaluasi laba akuntansi untuk menilai kebijakan manajemen dalam proses akrual. Jika diduga sebagai manipulasi laba mengindikasikan mempunyai kualitas buruk dan kurang persisten (Phillips, dkk, 2003:513), perbedaan besar positif laba akuntansi dan laba fiskal akan menimbulkan beban pajak tangguhan (deffered tax exspenses) di laporan laba rugi dan kewajiban pajak tangguhan (deffered tax liabilities) di neraca. Perbedaan besar negatif laba akuntansi dan laba fiskal akan menimbulkan manfaat pajak tangguhan (deffered tax benefit) di laporan laba rugi dan aktiva pajak tangguhan (deffered tax asset) di neraca.

laba fiskal yang dapat mempertahankan jumlah laba yangdiperoleh saat ini sampai masa yang akan datang (Revsine, dkk 1999:638 dalam Hanlon 2005:161). Mengacu pada perbedaan besar antara laba fiskal dengan laba akuntansi yang bernilai positif dan negatif, maka hipotesi yang diuji adalah:

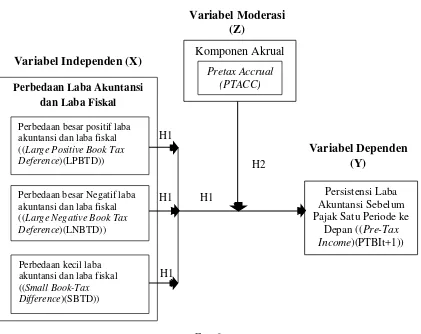

H1 : perbedaan besar dan kecil antara laba akuntansi dan laba fiskal berpengaruh secara simultan dan parsial terhadap persistensi laba akuntansi sebelum pajak satu periode ke depan.

2.4.2 Pengaruh Perbedaan Laba Akuntansi dan Laba Fiskal dengan

Moderasi Komponen Akrual Terhadap Persistensi Laba

Menurut Hanlon (2005:152) perbedaan laba akuntansi dan laba fiskal juga dapat memberikan informasi tentang kewenangan manajemen (management discretion) dalam proses akrual. Hanlon (2005:152) juga menyatakan bahwa perbedaan besar positif dan negatif laba akuntansi dan laba fiskal mempunyai laba yang kurang persisten dibandingkan perusahaan yang mempunyai perbedaan laba akuntansi dan laba fiskal dalam jumlah kecil (small book-tax differences). Maka dengan demikian adanya laba fiskal dapat digunakan untuk mengevaluasi laba akuntansi. Laba fiskal atau

book-tax differences dapat dibedakan menjadi tiga kelompok yaitu perbedaan besar positif laba akuntansi dan laba fiskal, perbedaan besar negatif laba akuntansi dan laba fiskal, dan perbedaan kecil laba akuntansi dan laba fiskal.

perusahaan dengan perbedaan besar positif (negatif) laba akuntansi dan laba fiskal signifikan secara statistik mempunyai persistensi laba lebih rendah yang disebabkan oleh komponen akrualnya daripada perusahaan dengan perbedaan kecil laba akuntansi dan laba fiskal, dan (3) harga saham tidak mencerminkan informasi yang digunakan dalam model ekspektasi yang berarti bahwa investor belum mampu membedakan komponen laba dalam menentukan persistensi laba. Maka dapat dikembangkan hipotesis penelitian sebagai berikut :