2.1 Penelitian Terdahulu

Beberapa penelitian yang telah dilakukan mengenai analisis selisih biaya produksi yang dapat penulis jadikan sebagai pedoman atau panduan dalam

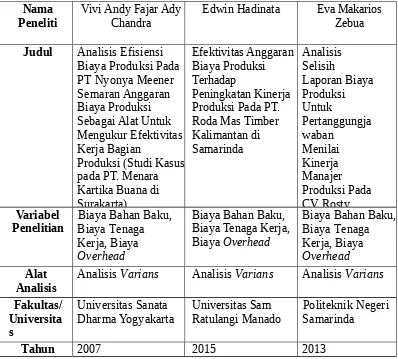

[image:1.595.107.505.309.668.2]penulisan skripsi ini diantaranya:

Tabel 2.1: Penelitian Terdahulu

Nama

Peneliti Vivi Andy Fajar AdyChandra Edwin Hadinata Eva MakariosZebua

Judul Analisis Efisiensi Biaya Produksi Pada PT Nyonya Meener Semaran Anggaran Biaya Produksi Sebagai Alat Untuk Mengukur Efektivitas Kerja Bagian

Produksi (Studi Kasus pada PT. Menara Kartika Buana di Surakarta)

Efektivitas Anggaran Biaya Produksi Terhadap

Peningkatan Kinerja Produksi Pada PT. Roda Mas Timber Kalimantan di Samarinda Analisis Selisih Laporan Biaya Produksi Untuk Pertanggungja waban Menilai Kinerja Manajer Produksi Pada CV Rosty Variabel Penelitian

Biaya Bahan Baku, Biaya Tenaga Kerja, Biaya Overhead

Biaya Bahan Baku, Biaya Tenaga Kerja, Biaya Overhead

Biaya Bahan Baku, Biaya Tenaga Kerja, Biaya Overhead Alat

Analisis

Analisis Varians Analisis Varians Analisis Varians

Fakultas/ Universita s

Universitas Sanata

Dharma Yogyakarta Universitas Sam Ratulangi Manado Politeknik NegeriSamarinda

Hasil Penelitia n

Hasil penelitian ini yaitu selisih anggaran biaya bahan baku, selisih biaya tenaga kerja langung, dan selisih biaya overhead pabrik sangat menguntungkan serta efektivitas kerja bagian produksi juga sangat baik dikarenakan selama tahun 2005 perusahaan dalam proses produksinya dalam keadaan stabil, sehingga biaya yang dikeluarkan perusahaan sesungguhnya tidak jauh dari

Hasil penelitian ini yaitu efektivitas anggaran biaya produksi telah terbukti mampu meningkatkan kinerja produksi kayu log selama tahun 2010-2012. Di tengah iklim usaha kehutanan yang makin suram, kinerja produksi tersebut menunjukkan prestasi manajemen yang sangat bagus. Hasil penelitian menunjukkan analisis selisih akuntansi pertanggungjawab an dalam mengendalikan dan mengevaluasi kinerja manajer perusahaan pada CV Rosty telah berjalan secara efektif dan efisien, hal ini dibuktikan dengan adanya partisipasi dari manajemen level bawah dalam proses penetapan anggaran.

2.2 Landasan Teori

Adapun landasan teori yang mendasari penelitian ini sebagai berikut: 2.2.1 Pengertian Akuntansi Biaya

Akuntansi biaya adalah salah satu kegiatan menghasilkan laporan yang menyediakan informasi biaya bagi manajemen. Dimana laporan tersebut akan dimanfaatkan oleh manajemen dalam pengambilan keputusan. Selain itu,

informasi mengenai biaya tersebut juga berguna bagi pemimpin perusahaan untuk membuat perencanaan dimasa yang akan datang.

Perusahaan dalam menjalankan seluruh aktifitas untuk memperoleh keuntungan atau laba tidak bisa terlepas dari biaya. Hal utama yang perlu

seluruh biaya yang dikeluarkan oleh perusahaan dengan pengendalian anggaran yang telah direncanakan.

Menurut Mulyadi (2012:7) menyatakan bahwa akuntansi biaya merupakan proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan

dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya.

2.2.2 Pengertian Biaya

Menurut Mulyadi (2012:8), biaya adalah pengorbanan sumber ekonomis

yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Adapun pengertian biaya yang dinyatakan oleh Hansen dan Mowen (2006)

dalam Dewi (2015) bahwa “Biaya (cost) adalah kas atau nilai setara kas yang dikorbankan untuk barang dan jasa yang diharapkan mampu memberikan manfaat

pada saat ini atau pada masa yang akan datang bagi perusahaan”. 2.2.3 Biaya Produksi

Akuntansi biaya harus mengikuti proses pengolahan bahan baku menjadi produk jadi dalam menghitung biaya produksi. Di dalam proses pengolahan bahan

baku terjadi pengorbanan sumber ekonomi sehingga akuntansi biaya berperan dalam pencatatan setiap sumber ekonomi yang dikeluarkan dalam setiap tahap pengolahan produk, kemudian menghasilkan informasi biaya yang digunakan

untuk menghasilkan produk dalam bentuk laporan biaya produksi.

Menurut Rudianto (2009:16) biaya produksi adalah keseluruhan biaya

produksi adalah biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk.

2.2.4 Unsur-unsur Biaya Produksi

Perusahaan dalam melakukan kegiatan produksi, terdapat unsur-unsur produksi yang menjadi biaya produksi. Menurut Supriyono (2012:20) biaya produksi dapat digolongkan ke dalam tiga unsur sebagai berikut:

1. Biaya Bahan Baku

Bahan baku adalah bahan yang diolah menjadi bagian produk selesai dan

pemakaiannya dapat diidentifikasikan atau diikuti jejak atau merupakan bagian integral pada produk tertentu. Biaya bahan baku adalah harga perolehan dari bahan baku yang dipakai di dalam pengolahan produk.

2. Biaya Tenaga Kerja

Biaya tenaga kerja adalah semua balas jasa yang diberikan oleh

perusahaan kepada semua karyawan. Biaya tenaga kerja untuk fungsi produksi dibagi menjadi dua bagian yaitu:

a. Biaya tenaga kerja langsung, yaitu semua balas jasa yang diberikan

kepada karyawan yang manfaatnya dapat diidentifikasikan atau dikuti jejaknya pada produk tertentu yang dihasilka perusahaan.

b. Biaya tenaga kerja tidak langsung, yaitu semua balas jasa yang diberikan kepada karyawan, akan tetapi manfaatnya tidak dapat diidentifikasikan atau diikuti jejaknya pada produk tertentu yang

3. Biaya Overhead adalah biaya produksi selain biaya bahan baku langsung dan biaya tenaga kerja langsung. Biaya Overhead dapat digolongkan

menjadi beberapa jenis sebagai berikut :

a. Biaya bahan penolong

b. Biaya tenaga kerja tidak langsung

c. Biaya reserpasi dan pemeliharaan aktiva tetap

d. Biaya yang timbul sebagai akibat berlalunya waktu, misalnya biaya

asuransi dan biaya sewa

e. Biaya yang timbul sebagai akibat penilaian aktiva tetap, misalnya biaya penyusutan gedung pabrik dan mesin.

2.2.5 Anggaran

2.2.5.1 Pengertian Anggaran

Ada beberapa definisi yang dikemukakan para ahli mengenai anggaran perusahaan. diantaranya dikemukakan Munandar dalam Edwin (2015), yang mendefinisikan tentang anggaran sebagai “Suatu rencana yang disusun secara

sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang

akan datang”.

Adapun pengertian anggaran yang dikemukakan oleh Yadiati dan Wahyudi (2006) yang dikutip oleh Dewi (2014) bahwa : “Anggaran adalah bidang

dari kegiatan perusahaan yang dukur dalam satu unit moneter dan berlaku untuk jangka waktu tertentu di masa mendatang, serta pengendalian dan analisisnya”.

Pada dasarnya anngaran merupakan rencana kerja organisasi di masa mendatang. Proses penyiapan anggaran disebut penganggaran. Rencana kerja perusahaan tersebut ditulis dalam bentuk angka yang merupakan target

pencapaian perusahaan dalam periode tertentu. Periode anggaran umumnya satu tahun, atau dikenal dengan anggaran tahunan (annual budget). Anggaran memuat

tentang kegiatan-kegiatan yang akan dilaksanakan oleh suatu perusahaan, dimana penyusunannya berdasarkan setiap pusat pertanggungjawaban yang ada di dalam perusahaan yang bersangkutan. Tanpa adanya upaya yang baik untuk

mencapainya, maka anggaran yang disusun tidak dapat berfungsi dengan optimal. 2.2.5.2 Kegunaan Anggaran

Kegunaan anggaran atau manfaat anggaran menurut Halim, Supomo dan Kusufi (2014) adalah sebagai berikut:

1. Sebagai alat bantu untuk membuat dan mengkoordinasikan perencanaan jangka pendek (short-range plans).

2. Sebagai alat komunikasi antara rencana yang disusun dengan para manajer pusat pertanggungjawaban.

3. Sebagai alat untuk memotivasi para manajer dalam mencapai tujuan pusat pertanggungjawaban yang dipimpinnya.

4. Sebagai dasar untuk mengandalikan kegiatan-kegiatan yang sedang dilaksanakan.

5. Sebagai pedoman untuk mengevaluasi prestasi para manajer dan pusat

pertanggungjawaban yang dipimpinnya.

Fungsi anggaran yang dinyatakan oleh Rudianto (2009:5) diantaranya: 1. Perencanaan (Planning)

Sebagaimana fungsi anggaran sebagai perencanaan yang tertulis oleh para manajer yang bersangkutan, dimana didalamnya merupakan hasil

pemikiran yang matang yang disusun dengan satuan uang atau angka. Di dalam fungsi ini berkaitan dengan segala sesuatu yang ingin dihasilkan

dan dicapai perusahaan di masa mendatang. Termasuk didalamnya menetapkan produk yang akan dihasilkan, bagaimana menghasilkannya, sumber daya yang dibutuhkan untuk menghasilkan produk tersebut,

bagaimana memasarkan produk tersebut dan sebagainya. 2. Pengorganisasian (Organizing)

Setelah segala sesuatu yang ingin dihasilkan dan dicapai perusahaan di

masa depan telah ditetapkan, maka perusahaan harus mencari sumber daya yang dibutuhkan untuk merealisasikan rencana yang telah ditetapkan tersebut.

3. Pelaksanaan (Actuating)

Fungsi anggaran sebagai pedoman dalam pelaksanaan kegiatan sehingga kegiatan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba).

Setelah memperoleh sumber daya yang dibutuhkan, maka tugas manajemen selanjutnya adalah mengarahkan dan mengolah setiap sumber daya yang telah dimiliki perusahaan tersebut agar dapat

digunakan sesuai dengan fungsinya masing-masing. 4. Pengendalian (Controlling)

Fungsi anggaran sebagai alat pengendalian atau pengawasan yaitu dimana anggaran berperan dalam mengevaluasi (menilai) atas

daya yang ada telah bekerja sesuai dengan rencana yang telah dibuat perusahaan untuk menjamin tujuan perusahaan secara umum dapat

dicapai. Fungsi ini berkaitan erat dnegan upaya untuk menjamin bahwa setiap sumber daya organisasi telah bekerja dengan efisien dan efektif. 2.2.5.4 Jenis Anggaran

Menurut Bustami dan Nurlela (2006:6) secara umum anggaran dapat dikelompokkan berdasarkan sudut pandang:

1. Menurut jangka waktu

a. Anggaran jangka pendek, merupakan anggaran yang disusun dalam jangka waktu di bawah satu tahun.

b. Anggaran jangka panjang, anggaran yang disusun lebih dari satu tahun, anggaran ini sangat dibutuhkan sebagai acuan penyusunan

anggaran jangka pendek. 2. Menurut bidangnya

a. Anggaran operasional, merupakan anggaran yang berisi tentang

rencana kegiatan operasional perusahaan yang terdiri dari anggaran penjualan, anggaran biaya pabrikasi, anggaran beban komersil dan

anggaran laporan laba rugi.

b. Anggaran Keuangan, merupakan anggaran yang disusun berkaitan dengan anggaran kas, anggaran piutang, anggaran hutang dan

anggaran neraca.

a. Anggaran komprehensif, merupakan rangkaian dari berbagai macam anggaran yang disusun secara lengkap, anggaran ini merupakan

perpaduan dari anggaran operasional dan anggaran keuangan yang secara lengkap dan terperinci.

b. Anggaran partial, merupakan anggaran yang disusun bagian

perbagian dari setiap jenis anggaran. 4. Menurut dasar penyusunannya

a. Anggaran variabel, merupakan anggaran yang disusun berdasarkan kisar (interval) dari kapasitas tertentu, atau dengan kata lain anggaran yang disusun disesuaikan pada tingkat aktivitas tertentu.

b. Anggaran statis, merupakan anggaran yang disusun berdasarkan satu tingkat kapasitas tertentu.

2.2.5.5 Anggaran Biaya Produksi

Menurut Halim, dkk (2014:208) menyatakan bahwa anggaran biaya produksi memuat tentang anggaran biaya yang dikeluarkan dalam proses produksi

yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Anggaran biaya produksi terdiri atas :

1. Anggaran Biaya Bahan Baku, memuat taksiran bahan baku yang diperlukan dalam proses produksi, yang dinyatakan dalam satuan uang

maupun kuantitas bahan baku. Dari anggaran ini akan diketahui pembelian bahan baku yang dianggarkan, yang selanjutnya digunakan

2. Anggaran Biaya Tenaga Kerja Langsung, memuat taksiran biaya tenaga kerja langsung selama periode anggaran, yang selanjutnya digunakan

sebagai dasar penyusunan anggaran kas dan anggaran rugi-laba.

3. Anggaran Biaya Overhead Pabrik, memuat taksiran biaya overhead pabrik selama periode anggaran yang digunakan dalam penyusunan

anggaran kas dan anggaran rugi-laba. 2.2.5.6 Metode Penyusunan Anggaran Produksi

Menurut Rudianto (2009:81), dalam penyusunan anggaran produksi perusahaan dapat menggunakan beberapa metode produksi, yaitu:

a. Metode Produksi Stabil, adalah suatu metode produksi dimana

perusahaan menetapkan volume produksi yang relatif sama dari bulan ke bulan, kecuali untuk bulan tertentu yang volume penjualannya lebih

tinggi.

b. Metode Persediaan Stabil, adalah suatu metode produksi dimana perusahaan menetapkan volume persediaan yang relatif sama dari bulan

ke bulan, kecuali untuk bulan tertentu.

c. Metode Fleksibel, adalah suatu metode produksi dimana perusahaan

menetapkan volume produksi yang berubah terus menerus dari bulan ke bulan. Metode ini dapat menggunakan volume produksi dan volume persediaan sesuai dengan keinginan perusahaan.

2.2.6 Analisis Varians

Varians adalah selisih antara biaya aktual dengan standar yang ditetapkan

untuk ketiga elemen biaya produksi yaitu, Varians Bahan Baku, Varians Tenaga Kerja, dan Varians Overhead Pabrik (Bustami dan Nurlela, 2006:80).

2.2.6.1 Varians Bahan Baku

Selisih bahan baku aktual dengan bahan baku berdsarkan standar yang diperkenankan. Dalam varians bahan baku dapat dianalisis menjadi: varians harga bahan baku dan varians kuantitas pemakaian bahan baku.

1. Varians Harga Bahan Baku

Adalah selisih harga bahan baku aktual dengan harga bahan baku berdasarkan standar yang diperkenankan.

Kemungkinan penyebab terjadinya varians harga bahan baku tidak menguntungkan yaitu:

a. Fluktuasi harga pasar bahan baku yang cukup tajam,

b. Jauhnya pemasok, sehingga tingginya biaya angkut yang dibebani pada perusahaan,

c. Gagalnya memanfaatkan potongan tunai yang diberikan pemasok. d. Pembelian yang kurang ekonomis,

e. Gagalnya negosiasi harga yang ditawarkan pemasok. 2. Varians Penggunaan Bahan

Selisih antara kuantitas aktual yang digunakan untuk produksi dengan pemakaian bahan berdasarkan standar yang ditetapkan, menggunakan harga beli bahan baku standar.

Kemungkinan penyebab terjadinya varians kuantitas tidak

menguntungkan yaitu:

a. Kehilangan bahan baku saat penanganan tahap awal proses, b. Pemborosan selama pemrosesan,

c. Terjadi kerusakan bahan dan sisa bahan berlebihan,

d. Perubahan spesifikasi produk yang belum disesuaikan dengan standar e. Penggantian bahan baku dari standar yang diterapkan.

2.2.6.2 Varians Tenaga Kerja

Selisih biaya tenaga kerja aktual dengan biaya tenaga kerja berdasarkan

standar yang ditetapkan. Dalam varians tenaga kerja ada dua varians yang dikembangkan: varians tarif/upah tenaga kerja dan varians efisiensi tenaga kerja.

Selisih tarif biaya tenaga kerja aktual dengan tarif biaya tenaga kerja yang diperkenankan, menggunakan jam kerja standar.

Kemungkinan terjadinya penyebab varians tarif tenaga kerja tidak menguntungkan yaitu:

a. Terjadinya perubahan tarif yang belum disesuaikan dengan standar, b. Penggunanaan tenaga kerja dengan klasifikasi tarif/upah yang

berbeda dari yang ditetapkan ketika penyiapan standar untuk

pekerjaan,

c. Penggunaan kelompok pekerja, dengan penetapan tarif/upah yang

berbeda yang mengakibatkan sulitnya diantisipasi jika terjadi perubahan.

2. Varians Efisiensi Tenaga Kerja

Selisih jam kerja aktual dengan jam kerja standar yang diperkenankan,

menggunakan tarif tenaga kerja standar.

Kemungkinan penyebab terjadinya varians efisiensi tenaga kerja tidak menguntungkan yaitu:

a. Tenaga kerja bekerja kurang efisien, b. Kurang terlatihnya tenaga ker, c. Terjadinya perubahan urutan kerja, d. Peralatan kurang efisien,

e. Kerusakan mesin,

f. Penggunaan bahan yang tidak sesuai standar ditetapkan. 2.2.6.3 Varians Overhead Pabrik

Selisih biaya overhead pabrik aktual dengan biaya overhead pabrik berdasarkan standar yang diperkenankan. Dalam menganalisis biaya overhead pabrik ini dapat dilakukan dengan metode dua varians, metode tiga varians dan

metode empat varians. Dalam penelitian ini, metode yang digunakan adalah metode tiga varians.

1. Varians Pengeluaran (Spending Variance)

Varians biaya overhead pabrik variabel dengan membandingkan overhead pabrik variabel dengan menggunakan aktivitas aktual dengan

overhead pabrik menggunakan aktivitas standar. Varians ini mencerminkan pemakaian yang efisien dan tidak efisien untuk dijadikan dasar oleh perusahaan dalam membebankan biaya overhead pabrik. 3. Varians Volume (Volume Variance)

Varians antara anggaran fleksibel pada aktivitas standar dari dasar alokasi yang diperbolehkan dengan standar biaya overhead pabrik yang dibebankan ke produk. Varians ini mengidentifikasikan aktivitas yang

tersedia tidak digunakan secara efisien. 2.2.7 Kinerja Manajerial

Istilah kinerja berasal dari kata Job Performance atau Actual Performance (prestasi kerja atau prestasi sesungguhnya yang dicapai oleh seseorang). Kinerja merupakan sesuatu capaian kerja yang dihasilkan oleh suatu

seseorang atau organisasi/perusahaan baik berbentuk barang maupun jasa. Kinerja adalah penampilan hasil karya personel baik kuantitas maupun kualitas dalam

suatu organisasi. Deskripsi dai kinerja menyangkut tiga komponen penting yakni tujuan, ukuran dan penilaian. Penentuan tujuan dari setiap unit organisasi merupakan strategi yang berguna untuk meningkatkan kinerja. Tujuan ini

memberikan arah dan mempengaruhi bagaimana seharusnya perilaku kerja yang diharapkan organisasi terhadap setiap personel. Kinerja manajerial merupakan

oleh Mahoney (1963) dalam Alfar (2006) dalam Eva (2010), di mana setiap responden diminta untuk mengukur kinerja sendiri ke dalam delapan dimensi

yaitu perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi, dan perwakilan.

Menurut Mahoney et.al (1963) dalam Eva (2010), kinerja manajerial

dapat diukur dengan menggunakan indikator sebagai berikut:

1. Perencanaan adalah penentuan kebijakan dan sekumpulan kegiatan

untuk selanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tatacara pelaksanaan, tujua, prosedur,

penganggaran dan program kerja sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan.

2. Investigasi merupakan kegiatan untuk melakukan pemeriksaan melalui pengumpulan dan penyampaian informasi sebagai bahan pencatatan,

pembuatan laporan, sehingga mempermudah dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan yang telah dilakukan. 3. Pengkoordinasian merupakan proses jalinan kerjasama dengan

bagian-bagian lain dalam organisasi melalui tukar-menukar informasi yang

dikaitkan dengan penyesuaian program-program kerja.

4. Evaluasi adalah penilaian yang dilakukan oleh pimpinan terhadap

rencana yang telah dibuat, dan ditujukan untuk menilai pegawai dan catatan hasil kerja sehingga hasil penilaian tersebut dapat diambil

keputusan yang diperlukan.

5. Supervisi, yaitu penilaian atas usulan kinerja yang diamati dan

6. Staffing, yaitu memelihara dan mempertahankan bawahan dalam suatu unit kerja, menyeleksi pekerjaan baru, menempatkan dan

mempromosikan pekerjaan tersebut dalam unitnya atau unit kerja lainnya.

7. Negosiasi, yaitu usaha untuk memperoleh kesepakatan dalam hal pembellian, penjualan atau kontrak untuk barang-barang dan jasa. 8. Representasi, yaitu menyampaikan informasi tentang visi, misi, dan

kegiatan-kegiatan organisasi dengan menghadiri pertemuan kelompok

bisnis dan konsultasi dengan kantor-kantor lain.

Kinerja dapat dikatakan efektif apabila tujuan dari penyusunan anggaran

tercapai dan keterlibatan bawahan dalam proses penyusunan anggaran serta memotivasi bawahan, mengidentifikasi dan melakukan negoisasi dengan atasan

mengenai target anggaran, menerima kesepakatan anggaran dan melaksanakannya sehingga dapat mengurangi dampak negatif anggaran yaitu faktor kriteria, sistem penganggaran (reward) dan konflik.

2.2.8 Manfaat Varians dalam Penilaian Kinerja Manajerial

Menurut Halim, dkk (2014:214) anggaran dapat digunakan sebagai alat

untuk menilai prestasi atau kinerja manajer. Kinerja manajer dinilai dari kemampuan mereka untuk mencapai target atau sasaran (goals) anggaran yang telah ditetapkan. Apabila manajer dinilai mampu memenuhi target anggaran yang

telah ditetapkan oleh perusahaan, maka mereka akan diberikan bonus atau insentif maupun promosi dalam jabatan tertentu.

Begitupun sebaliknya, jika terjadi pertentangan atau konflik antara tujuan individu yang dimiliki manajer dengan tujuan organisasi akan menimbulkan perilaku

disfungsional (dysfunctional behavior) pada manajer. Perilaku ini dapat mengganggu organisasi dalam mencapai tujuannya. Oleh karena itu, penting untuk menciptakan sistem anggaran yang dapat mendorong manajer untuk

mencapai tujuan organisasi secara etis dan wajar.

Perusahaan dapat memberlakukan kebijakan atau fitur untuk mendorong

perilaku positif pada manajer seperti menyediakan umpan balik kinerja secara berkala terhadap manajer, menerapkan insentif keuangan dan nonkeuangan yang tepat, menerapkan partisipasi anggaran, menetapkan standar anggaran yang

realistis, kemampuan mengendalikan biaya, dan menerapkan berbagai ukuran kinerja (multiple measures of performance).

2.2.9 Tujuan Penilaian Kinerja

Tujuan penilaian kinerja adalah membantu memperbaiki dengan mengetahui kekuatan, kelemahan dan dengan melakukan hal-hal yang akan

mengembangkan kekuatan dan mengatasi kelemahan.

Tujuan penilaian kinerja menurut Wihana Kirana Jaya (1993:16) dalam

Chandra (2007), adalah sebagai berikut:

1. Efisiensi dalam pengolahan sumber daya yang terdiri dari: a. Efisiensi internal

Diperoleh melalui pengolahan yang baik dalam perusahaan. Dimana para manajer menggunakan cara untu memacu para pekerja, menekan

b. Alokasi yang efisien

Sumber daya ekonomi dialokasikan secara efisien sehingga tidak ada

lagi perbaikan dalam berproduksi yang dapat menaikkan nilai dari output.

2. Kemajuan Teknologi

Melalui penemuan dan pembaharuan teknologi, orang dapat meningkatkan bentuk dari suatu karya dan meningkatkan produktivitas.

3. Keseimbangan dalam distribusi

Terdapat distribusi yang wajar terhadap kesejahteraan, pendapatan, dan kesempatan berkarier.

4. Tujuan lain

Mencakupi bermacam niali sosial dan budaya. Dimana setiap individu

mempunyai kebebasan dalam memilih, keamanan dari budaya yang mengancam dan keanekaragaman budaya yang ada.

2.3 Kerangka Pemikiran

Kinerja karyawan perusahaan dapat dinilai dari segi efektifitas dan

efisiensi dalam kegiatan perusahaan salah satunya yaitu kegiatan produksi. Sebagai salah satu bagian dari perusahaan yang memerlukan anggaran biaya yang besar dalam kegiatannya, maka perusahaan perlu untuk menjalankan pengendalian

dari penggunaan biaya dalam bagian produksi agar tercipta tujuan perusahaan untuk produksi yang efektif dan efisien namun tetap memprioritaskan mutu

produk.

Anggaran membantu perusahaan dalam memanajemen penggunaan

tertentu. Anggaran biaya yang tepat akan menghasilkan ukuran kinerja yang baik dalam penilaian kinerja manajemen khususnya manajemen produksi perusahaan.

Anggaran biaya produksi berguna sebagai pedoman kerja, koordinasi kerja dan pengendalian kerja divisi produksi.

Analisis selisih biaya produksi menjadi metode yang digunakan untuk

menilai kinerja manajemen produksi dalam menggunakan anggaran biaya produksi yang telah ditetapkan dengan melihat selisih yang dihasilkan berupa

selisih yang menguntungkan (favorable) atau selisih yang tidak menguntungkan (unfavorable). Dari hasil selisih tersebut dapat terlihat seberapa jauh efektifitas dan efisiensi biaya yang telah dilaksanakan dalam bagian produksi tersebut.

Berdasarkan uraian diatas maka peneliti membuat kerangka pemikiran yang digambarkan sebagai berikut:

Biaya Produksi: Biaya Bahan Baku

Biaya Tenaga Kerja Langsung Biaya Overhead Pabrik

Selisih Biaya Produksi

Analisis Selisih Biaya Produksi dan Penyebab Selisih Biaya

Produksi

Kinerja Manajer Produksi Bagian Produksi

Anggaran Biaya Produksi: Biaya Bahan Baku

Biaya Tenaga Kerja Langsung Biaya Overhead Pabrik

Realisasi Biaya Produksi: Biaya Bahan Baku

Gambar 2.1 Kerangka Pemikiran