THE IMPACT OF ADOPTION OF INTERNATIONAL FINANCIAL REPORTING STANDARDS ABOUT FINANCIAL INSTRUMENTS: RECOGNITION AND MEASUREMENT OF CONSUMER FINANCING

RECEIVABLES AND LOANS-LOSS PROVISIONING ON EARNINGS

(A Case Study On Multifinance Companies Listed in Indonesia Stock Exchange 2010-2013)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Oleh

DESI EKA RAMAYANTI 21108028

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ix

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 12

1.4 Kegunaan Penelitian ... 13

1.4.1 Kegunaan Praktis ... 13

1.4.2 Kegunaan Akademis ... 14

1.5 Lokasi dan Waktu Penelitian ... 15

x

2.1.2 PSAK 55 – Instrumen Keuangan : Pengakuan dan Pengukuran

Adopsi IAS 39 − Financial Instruments : Recognition and

Measurement ... 19

2.1.2.1 Pengertian Pernyataan Standar Akuntansi Keuangan 55 (PSAK 55) ... 19

2.1.2.2 Pengertian Instrumen Keuangan ... 19

2.1.2.3 Pengertian Pengakuan dan Pengukuran ... 21

2.1.3 Nilai Wajar ... 23

2.1.3.1 Pengertian Nilai Wajar ... 23

2.1.4 Aset Keuangan Pinjaman yang diberikan dan Piutang ... 24

2.1.4.1 Pengertian Aset Keuangan ... 24

2.1.5 Pinjaman yang diberikan dan Piutang ... 25

2.1.5.1 Pengertian Pinjaman yang Diberikan dan Piutang ... 25

2.1.5.2 Piutang Pembiayaan Konsumen ... 26

2.1.5.3 Pengertian Piutang ... 26

2.1.5.4 Pengertian Pembiayaan Konsumen ... 27

2.1.5.5 Faktor yang Mempengaruhi Pembiayaan Konsumen .... 29

2.1.5.6 Pengakuan dan Pengukuran Aset Keuangan Kategori Pinjaman yang diberikan dan Piutang Berdasarkan PSAK 55 ... 32

2.1.6 Cadangan Kerugian Penurunan Nilai ... 34

2.1.6.1 Pengertian Penurunan Nilai Piutang ... 34

2.1.6.2 Pengertian Cadangan Kerugian Penurunan Nilai ... 34

2.1.6.3 Pengakuan dan Pengukuran Cadangan Kerugian Penurunan Nilai Berdasarkan PSAK 55 ... 35

2.1.7 Laba ... 41

2.1.7.1 Pengertian Laba ... 41

xi

Keuangan: Pengakuan dan Pengukuran Piutang

Pembiayaan Konsumen Terhadap Laba Bersih ... 44

2.2.1.2 Pengaruh Cadangan Penurunan Nilai Terhadap Laba Bersih ... 45

2.2.2 Penelitian Terdahulu ... 48

2.3 Hipotesis... 50

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 51

3.2 Metode Penelitian ... 52

3.2.1 Desain Penelitian ... 53

3.2.2 Operasionalisasi Variabel ... 56

3.2.3 Sumber dan Teknik Penentuan Data ... 58

3.2.3.1 Sumber Data ... 58

3.2.3.2 Teknik Penentuan Data ... 59

3.2.4 Teknik Pengumpulan Data ... 61

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 62

3.2.5.1 Rancangan Analisis ... 62

3.2.5.2 Pengujian Hipotesis ... 71

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 75

4.1.1 Gambaran Umum Perusahaan ... 75

4.1.1.1 Sejarah Perusahaan Pembiayaan (Multifinance) ... 75

4.1.1.2 Struktur Organisasi Perusahaan Pembiayaan (Multifinance) ... 87

xii

dan Pengukuran Piutang Pembiayaan Konsumen Pada Perusahaan Multifinance yang Terdaftar di BEI Tahun 2010-2013 ... 99 4.2.1.2 Analisis Cadangan Kerugiam Penurunan Nilai

Setelah Pengadopsian International Financial Reporting Standards Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Pada Perusahaan Multifinance yang Terdaftar di BEI Tahun 2010-2013 110 4.2.1.3 Analisis Perolehan Laba Bersih Setelah Pengadopsian

International Financial Reporting Standards Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai Pada Perusahaan Multifinance yang Terdaftar di BEI Tahun 2010-2013 119 4.1.3 Hasil Analisis Verifikatif. ... 127 4.1.3.1 Rancangan Analisis ... 127 4.1.3.2 Analisis Atas Pengaruh Pengadopsian International

Financial Reporting Standards Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen Terhadap Laba Bersih Pada Perusahaan Multifinance yang Terdaftar di BEI Tahun 2010-2013 ... 137 4.2.2.3 Analisis Atas Pengaruh Cadangan Kerugian

Penurunan Nilai Terhadap Laba Bersih Perusahaan Multifinance yang Terdaftar di BEI Tahun 2010-2013 143 4.2.2.4 Analisis Atas Pengaruh Pengadopsian International

xiii

4.2 Pembahasan ... 154

4.2.1 Pengaruh Pengadopsian International Financial Reporting Standards Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen Terhadap Laba Bersih Pada Perusahaan Multifinance yang Terdaftar di BEI Tahun 2010-2013 ... 154

4.2.2 Pengaruh Cadangan Kerugian Penurunan Nilai Terhadap Laba Bersih Perusahaan Multifinance yang Terdaftar di BEI Tahun 2010-2013 ... 159

4.2.3 Pengaruh Pengadopsian International Financial Reporting Standards Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai Terhadap Laba Bersih Perusahaan Multifinance yang Terdaftar di BEI Tahun 2010-2013... 162

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 165

5.2 Saran ... 168

DAFTAR PUSTAKA ... 171

RIWAYAT HIDUP ... 177

177

Nama Lengkap : Desi Eka Ramayanti

Nim : 21108028

Fakultas : Ekonomi

Jurusan : Akuntansi

Tempat Tanggal Lahir : Bandung, 06 Desember 1990

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : -

Email : desiekaramayanti@gmail.com Telp. : 081313991558 / 087722798047

DATA PENDIDIKAN

5. Tahun 2008 – 2014 : Universitas Komputer Indonesia Bandung

Pendidikan Non Formal

Peserta MAGMA Unikom Bersertifikat

Peserta Mentoring Keislaman Unikom Bersertifikat Peserta Accounting Game Competition 2009 Bersertifikat Peserta Seminar FRAUD: Can Be Prevent or Not? Bersertifikat Peserta Tax Goes To Campus 2009 Bersertifikat

Peserta Tax Goes To Campus 2010 Bersertifikat

Peserta Accounting Game Competition 2010 Bersertifikat

Peserta Seminar Pentingnya Sertifikasi Staff Accounting Bersertifikat Peserta Semiar Budaya Preneurship (PIB) Unikom Bersertifikat Peserta Brevet A&B terpadu Tax Center Unikom Bersertifikat

Peserta Seminar Teknologi Informasi Nasional “Fun with Office2010”

Bersertifikat.

Peserta Visit Bursa Efek Indonesia 2013 Bersertifikat

171

dan Pembiayaan. Bandung: Citra Aditya Bakti.

Andi Supangat. 2007. Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana.

Ankarat, Nandakumar et al. 2012. Memahami IFRS: Standar Pelaporan Keuangan Internasional. Alih Bahasa: Priyo Darmawan, S.E, Ak, MBA. Jakarta: Indeks.

Bank Indonesia. 2008. Pedoman Akuntansi Perbankan Indonesia. Diakses pada tanggal 20 Maret 2014 dari World Wide Web: http://auditme-post.blogspot.com/2010/01/pedoman-akuntansi-perbankan-indonesia.html.

Bank Indonesia. 2014. Moneter BI Rate. Diakses pada tanggal 6 Juli 2014 dari World Wide Web: http://www.bi.go.id/id/moneter/bi-rate/data/Default.aspx. Bank Indonesia. 2014. Stabilitas Sistem Keuangan Suku Bunga Dasar Kredit.

Diakses pada tanggal 6 Juli 2014 dari World Wide Web: http://www.bi.go.id/id/perbankan/suku-bunga-dasar/Default.aspx.

Bank Indonesia. 2014. Publikasi Direktori Perbankan Indonesia Bank Asing. Diakses pada tanggal 6 Juli 2014 dari World Wide Web: www.bi.go.id/id/publikasi/dpi/bank-asing/Default.aspx.

Bank Indonesia. 2014. Publikasi Direktor Perbankan Indonesia Bank Campuran. Diakses pada tanggal 6 Juli 2014 dari World Wide Web: http://www.bi.go.id/id/publikasi/dpi/bank-campuran/Default.aspx.

BAPEPAM LK, Biro Pembiayaan dan Penjaminan, Kementrian Keuangan Republik Indonesia. 2011. Resilience of the Domestic Economy Through Sustainable Growth of Finance Companies. Jakarta.

BAPEPAM LK, Biro Riset dan Teknologi Informasi − Bagian Riset Asuransi,

Belkaoui, Ahmed Riahi. 2006. Teori Akuntansi, Edisi Kelima, Terjemahan Ali Akbar Yulianto, Risnawati Dermauli. Jakarta: Salemba Empat.

Bragg, Steven M.. 2012. Panduan IFRS, Edisi Revisi. Jakarta: Indeks.

Brigham, Eugene F, Joel F. Houston. 2010. Dasar-Dasar Manajemen Keuangan Edisi 11. Jakarta: Salemba Empat.

Bursa Efek Indonesia. 2014. Profil Perusahaan Tercatat. Diakses pada tanggal 6 Juli 2014 dari World Wide Web: http://www.idx.co.id/id-id/beranda/perusahaantercatat/profilperusahaantercatat.aspx.

Christofer Rusli, Natasya Febrina, Rizka Annisa. 2010. Penerapan Penurunan Nilai Instrumen Keuangan Berdasarkan PSAK 50 dan 55 (Revisi 2006) Dan Perubahan Yang Harus Dilakukan Oleh Perusahaan. Bina Ekonomi Majalah Ilmiah Fakultas Ekonomi Unpar Volume 15 Nomor 1, Hal. 87-96.

Cordazzo, Michela. 2007. The Impact of IAS/IFRS on Accounting Practices: Evidences From Italian Listed Companies. Diakses pada tanggal 20 Maret

2014 dari World Wide Web:

from http://www.hec.unil.ch/urccf/seminar/Michela%20Cordazzo%20-%20Dec07.pdf.

Dahlan Siamat. 2005. Kebijakan Moneter dan Perbankan. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Dewan Standar Akuntansi Keuangan. 2009. Ikatan Akuntan Indonesia. Jakarta: Menteng.

Didik Kurniawan Hadi. 2008. Strategi Multifinance dalam Menghadapi Likuiditas dan Tingginya Suku Bunga. Recapital Advisor

Drajad Satrio Purnomo. 2011. Kenaikan Beban Tekan Laba Bersih. Diakses pada tanggal 20 Maret 2014 dari World Wide Web:

http://www.indonesiafinancetoday.com/read/12685/Kenaikan-Beban-Tekan-Laba-Bersih.

Eka C. Febriati. 2013. Analisis Penerapan PSAK 55 Atas Cadangan Kerugian Penurunan Nilai. Jurnal EMBA Volume 1 Nomor 3, Hal. 207-217. ISSN 2303-1174.

Emanuela. 2012. Analisis Penerapan PSAK 50 dan 55 (revisi 2006) atas Impairment Piutang pada Perusahaan Multifinance. Jakarta: Universitas Indonesia.

Fietcher, Peter. 2011. Application of the fair value option under IAS 39: Effects on the Volatility of Bank Earnings. Journal of International Accounting Research, Forthcoming Volume 10 Number 1. Diakses pada tanggal 20

Maret 2014 dari World Wide Web:

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1742764.

Hari Suharto. 2009. Fair Value Shifting Paradigm: Historical Cost To Fair Value. Akuntan Indonesia. Edisi 16. Tahun III. Jakarta.

Henry Simamora. 2000. Akuntansi: Basis Pengambilan Keputusan Bisnis 2. Jakarta: Salemba Empat.

Husein Umar. 2005. Metodologi Penelitian. Jakarta: Raja Grafindo.

Ikatan Akuntan Indonesia. 2006. Buletin Teknis Nomor 4 tentang Ketentuan Transisi Penerapan Awal PSAK 50 & PSAK 55 (Revisi 2006). Jakarta: Pencipta.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan – PSAK 55 (revisi 2006) Instrumen Keuangan: Pengakuan dan Pengukuran. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. 2011. Standar Akuntansi Keuangan – PSAK 55 (revisi 2011) Instrumen Keuangan: Pengakuan dan Pengukuran. Jakarta: Salemba Empat.

Indra Haryono, Steffi Indrajana. 2011. Laba Bersih Multifinance Naik Tipis. Diakses pada tanggal 20 Maret 2014 dari World Wide Web:

http://www.indonesiafinancetoday.com/read/17013/Laba-Bersih-Multifinance-Naik-Tipis.

http://www.indonesiafinancetoday.com/read/23712/Laba-Bersih-Tiga-Multifinance-Meningkat.

J. C., Jones. 1988. Financial Instruments: Historical Cost v. Fair Value. The CPA Journal Volume 58 Number 8, Pages 56-63.

Jagatsyah Aminullah. 2007. Implikasi Penerapan PSAK 50 dan PSAK 55 Revisi 2006 Pada Institusi Perbankan: Sebuah Studi Literatur. Jakarta: Universitas Indonesia.

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif & Kualitatif. Bandung: Graha Ilmu.

Kasmir. 2000. Manajemen Perbankan. Jakarta: Raja Grafindo.

Kementrian Keuangan. 2002. Keputusan Menteri Keuangan No. 172/KMK.06/2002 Tentang Perusahaan Pembiayaan. Jakarta: Pencipta. Kieso, Donald E., Jerry J. Weygandt. 2008. Akuntansi Intermediate. Jakarta:

Gelora Aksara Pratama.

Marisi P. Purba. 2010. International Financial Reporting Standards Konvergensi & Kendala Aplikasinya di Indonesia, Edisi Pertama. Yogyakarta: Graha Ilmu.

Masyhuri, M. Zainuddin. 2008. Metodologi Penelitian Pendekatan Praktis dan Aplikatif. Bandung: PT. Refika Aditama.

Menteri Dalam Negeri Indonesia. 2013. Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 64 Tahun 2013 Tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintahan Daerah. Jakarta.

Mirko, Andric., Kristina Mijic & Dejan Jaksic. 2011. Financial Reporting And Characteristics Of Impairment Of Assetss In The Republic According To IAS/IFRS And National Regulation. Economic Annals Volume LVI Number 189.

Munir Fuady. 2007. Hukum Kontrak: Dari Sudut Pandang Hukum Bisnis. Bandung: Citra Aditya Bakti.

Moh. Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Ng Eng Juan, Ersa Tri Wahyuni. 2013. Panduan Praktis Standar Akuntansi Keuangan Berbasis IFRS, Edisi 2. Jakarta: Salemba Empat.

Nimer, Khalil., Mohammed Idris, Saleh Al-Okdeh, & Mahmoud Nassar. (2011). The Effect of The Implementation of the IAS 39 on the Jordanian Investors. International Business Research. Vol. 4. No. 4. Oktober 2011. Pp. 276-285. www.ccsenet.org/ibr.

Nurseffi Dwi Wahyuni. 2009. Konvergensi IFRS Berlaku 2012. Diakses pada tanggal 20 Maret 2014 dari World Wide Web: http://finance.detik.com/read/2009/05/28/110140/1138564/5/konvergensi-ifrs-berlaku-2012.

Petreski, Marjan. 2006. The Impact of International Accounting Standard on Firms . AAA 2006 Financial Accounting and Reporting Section (FARS) Meeting Paper. Diakses tanggal 20 Maret 2014 dari World Wide Web: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=901301.

Rizal Yaya, Aji Erlangga, Abdul Rohim. 2009. Akuntansi Perbankan Syariah: Teori dan Praktik Kontemporer. Jakarta: Salemba Empat.

Roy Franedya. 2010. Dampak PSAK 50/55 Pencatatan Pendapatan dan Laba Bersih Multifinance Turun. Diakses pada tanggal 20 Maret 2014 dari World Wide Web: http://keuangan.kontan.co.id/news/dampak-psak-5055-pencatatan-pendapatan-dan-laba-bersih-multifinance-turun-1.

Sadjiarto Arja. 2001. Akuntansi Internasional: Harmonisasi versus Standardisasi. Jurnal Akuntansi dan Keuangan Volume 1 Nomor 1.

Satya Festiani. 2013. BI Rate Naik, Pendapatan Multifinance Tertekan. Diakses pada tanggal 11 Maret 2014 dari World Wide Web: http://www.republika.co.id/berita/ekonomi/keuangan/13/11/13/mw6jnc-bi-rate-naik-pendapatan-multifinance-tertekan.

Sofyan Syarif Harahap. 2007. Teori Akuntansi. Jakarta: PT. Raja Grafindo Persada.

Steffi Indrajana. 2011. Laba Bersih Industri Multifinance Diprediksi Tak Setinggi Tahun Lalu. Diakses pada tanggal 20 Maret 2014 dari World Wide Web: http://www.indonesiafinancetoday.com/read/15019/Laba-Bersih-Industri-Multifinance-Diprediksi-Tak-Setinggi-Tahun-Lalu.

Subramanyam, K.R., John J. Wild. 2010. Analisis Laporan Keuangan. Jakarta: Salemba Empat.

Sugiyono. 2009. Metodologi Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta.

Taswan. 2008. Akuntansi Perbankan Transaksi dalam Valuta Rupiah Edisi ketiga. Yogyakarta: UPP STIM YKPN.

Tony Wijaya, 2009. Analisis Data Penelitian Menggunakan SPSS Edisi Kedua. Yogyakarta: Universitas Atma Jaya.

Umi Narimawati, Sri Dewi A., & Lina I. 2011. Penulisan Karya Ilmiah. Bekasi: Genesis.

vi Assalamu’alaikum Wr. Wb.

Puji dan syukur penulis panjatkan kepada Allah SWT, yang telah

memberikan taufik serta hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan Skripsi ini dengan baik. Dalam penyusunan Skripsi ini,

penulis mengambil judul “Pengaruh Pengadopsian International Financial Reporting Standards Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai Terhadap Laba Bersih (Studi Kasus pada Perusahaan

Multifinance yang Terdaftar di BEI Tahun 2010-2013)".

Penulisan Skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan Penulis khususnya mengenai masalah yang diangkat dalam penelitian. Selama penyusunan Skripsi, Peneliti banyak mendapat bimbingan,

pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis mengucapkan terima kasih kepada pihak-pihak yang telah

memberikan bantuan, terutama:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj Ria Ratna Ariawati, SE., MS, Ak. selaku Wakil Rektor II

dan sekaligus sebagai pembimbing yang telah meluangkan waktu untuk

vii

Universitas Komputer Indonesia dan selaku Dosen Koordinator jurusan

Akuntansi Keuangan yang juga menjadi Dosen Wali penulis.

5. Wati Aris Astuti, SE., M.Si., Inta Budi Setyanusa, SE., M. Ak dan Dr.

Surtikanti, SE., M.Si., Ak. selaku Dosen penguji Penulis, terima kasih

atas saran-saran dalam penyusunan skripsi ini.

6. Mamah, Papah, Ibu dan Adikku yang selalu memberikan doa dengan

penuh kasih sayang, keikhlasan, kesabaran serta pengorbanan yang tiada henti mendorong dan selalu memberi semangat Penulis untuk menyelesaikan Skripsi ini.

7. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali

Penulis dengan pengetahuan.

8. Staff Kesekretariatan Program Studi Akuntansi (Ibu Senny, Ibu Dona

dan A Gugun) terimakasih banyak untuk pelayanan dan informasinya. 9. Sahabat-sahabatku SNSD (Steven Naro Sinaga Desi), Steven Gema

Putra Bangsa dan Naro Sukma Asih Sinaga.

10. Teman-temanku Muhammad Arif Rahman SE., Rosyana Dewi SE.,

viii

12. Semua teman-teman jurusan Akuntansi angkatan tahun 2007-2011

terima kasih dukungannya.

13. Seluruh pihak yang telah membantu penyusunan Skripsi ini yang tidak

dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa Skripsi ini masih jauh dari kesempurnaan. Oleh karena keterbatasan kemampuan Penulis, sehingga Penulis

mengharapkan saran dan kritik yang membangun dari semua pihak dalam penulisan kedepannya. Akhir kata, Penulis berharap agar Skripsi ini bermanfaat dan memberikan sumbangan pemikiran bagi pembaca.

Semoga doa, dorongan, perhatian dan pengertian yang diberikan kepada penulis mendapat balasan pahala yang berlipat dari Allah SWT.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2014

Penulis

51 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun Objek penelitian menurut Husein Umar (2005:303) menerangkan

bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Objek yang akan diteliti di Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia dalam penelitian ini adalah sebagai berikut:

1. Piutang Pembiayaan Konsumen sebagai variabel bebas pertama (X1)

dan sudah diestimasi menggunakan nilai wajar pada pengukuran awal dan menggunakan biaya perolehan diamortisasi pada pengukuran

berikutnya dengan metode suku bunga efektif berdasarkan International Financial Reporting Standards (IFRS).

2. Cadangan Kerugian Penurunan Nilai sebagai variabel bebas kedua

3. Laba Bersih sebagai variabel terikat yang perolehannya ditentukan

oleh banyak faktor.

3.2 Metode Penelitian

I Made Wirartha (2006:68) mendefinisikan metode penelitian sebagai :

“Suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan

cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah.” Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian Deskriptif dan metode Verifikatif. Metode deskriptif digunakan untuk mendapat gambaran secara sistematis, faktual dan akurat mengenai fakta-fakta,

sifat-sifat serta hubungan antar fenomena yang diselidiki. Peneliti dapat mengidentifikasi fakta atau peristiwa tersebut sebagai variabel yang dipengaruhi (variabel dependen) dan melakukan penyelidikan terhadap variabel-variabel yang

mempengaruhi (variabel independen). Menurut Sugiyono (2010:147),

“Metode Deskriptif adalah metode yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi.”

Dalam penelitian ini, metode deskriptif digunakan untuk mengetahui

kondisi penerapan International Financial Reporting Standards (IFRS) Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan

Menurut Masyhuri (2008:45),

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupannya.”

Dalam penelitian ini, metode verifikatif digunakan untuk menilai seberapa

besar pengaruh pengadopsian International Financial Reporting Standards (IFRS) Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai terhadap Laba

Bersih pada Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

3.2.1 Desain Penelitian

Desain penelitian dilakukan agar penelitian yang dilakukan dapat berjalan baik dan sistematis. Desain penelitian merupakan hal yang penting karena dapat

dijadikan pedoman dalam melakukan penelitian.

Desain Penelitian Menurut Moh. Nazir (2003:84) :

“Rancangan semua proses yang diperlukan dalam perencanaan dan

pelaksanaan penelitian.”

Untuk menggambarkan secara keseluruhan alur penelitian ini, peneliti

membuat suatu desain penelitian. Langkah-langkah desain penelitian menurut Umi Narimawati (2011:30) adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

Dalam penelitian ini permasalahan yang akan di analisis adalah pengaruh pengadopsian International Financial Reporting Standards (IFRS) Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai terhadap

Laba Bersih pada Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia.

2. Mengidentifikasi permasalahan yang terjadi.

Banyak faktor yang mempengaruhi laba bersih. Dalam penelitian ini yang diambil adalah pengadopsian International Financial Reporting Standards

(IFRS) Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai.

3. Menetapkan rumusan masalah.

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh pengadopsian International Financial Reporting Standards (IFRS) Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai terhadap Laba Bersih pada Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia.

4. Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu ingin menganalisis seberapa besar pengaruh pengadopsian International Financial Reporting Standards (IFRS) Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang

Laba Bersih pada Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori.

Hipotesis dalam penelitian ini adalah sebagai berikut:

1. Pengadopsian International Financial Reporting Standards (IFRS) tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang

Pembiayaan Konsumen berpengaruh terhadap Laba Bersih pada Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia. 2. Cadangan Kerugian Penurunan Nilai berpengaruh terhadap Laba

Bersih pada Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia.

3. Pengadopsian International Financial Reporting Standards (IFRS) tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang

Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai berpengaruh terhadap Laba Bersih pada Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan.

Cadangan Kerugian Penurunan Nilai, sedangkan yang menjadi variabel terikatnya adalah Laba Bersih.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data.

Penelitian ini menggunakan data sekunder berupa laporan keuangan. Populasinya Laporan Keuangan Perusahaan Multifinance yang terdaftar dalam Sektor Keuangan, Sub Sektor Lembaga Pembiayaan di Bursa Efek

Indonesia pada tahun 2010-2013 atau selama 4 tahun, yaitu sebanyak 13 perusahaan, sedangkan sampel yaitu Laporan Keuangan Perusahaan

Multifinance tahun 2010-2013 atau sebanyak empat tahun, teknik pengumpulan data diperoleh dari dokumentasi dan studi kepustakaan. 8. Melakukan analisis data.

Analisis data dilakukan dengan menggunakan analisis kualitatif dan analisis kuantitatif.

9. Menyusun pelaporan hasil penelitian.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator

dari variabel-variabel yang terkait dalam penelitian ini.

Menurut Jonathan Sarwono (2006:67), operasionalisasi variabel

bermanfaat untuk:

“1) Mengidentifikasi kriteria yang dapat diobservasi yang sedang didefinisikan; 2) menunjukkan bahwa suatu konsep atau objek mungkin mempunyai lebih dari satu definisi operasional; 3) mengetahui bahwa definisi operasional bersifat unik dalam situasu dimana definisi tersebut

Variabel-variabel yang diukur dalam penelitian ini yaitu: 1) Variabel Bebas (Independent Variable)

Menurut Sugiyono (2009:39) menyatakan variabel bebas adalah:

“Variabel bebas merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat).”

Variabel bebas pertama (X1) dalam penelitian ini adalah Piutang

Pembiayaan Konsumen yang sudah diestimasi menggunakan nilai wajar pada pengukuran awal dan menggunakan biaya perolehan

diamortisasi pada pengukuran berikutnya dengan metode suku bunga efektif berdasarkan International Financial Reporting Standards (IFRS). Variabel bebas kedua (X2) dalam penelitian ini adalah

Cadangan Kerugian Penurunan Nilai yang diakui dan diukur berdasarkan International Financial Reporting Standards (IFRS).

2) Variabel Terikat (Dependent Variable)

Menurut Sugiyono (2009 : 39) Variabel terikat adalah

“Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas.”

Variabel dependen disini adalah Laba Bersih yang dipengaruhi oleh

Operasionalisasi variabel dapat dilihat di Tabel 3.1 berikut :

Kredit yang diberikan kepada konsumen guna pembelian barang konsumsi dan jasa seperti yang dibedakan dari pinjaman yang digunakan untuk tujuan produktif atau dagang.

Munir Fuady (2007:205)

Nilai Aset Piutang Pembiayaan Konsumen

Sudah diakui dan diukur berdasarkan PSAK 55 adopsi IFRS.

(PSAK 55)

Penyisihan (provisioning) kerugian atas portofolio kredit dan pendanaannya yang mengalami penurunan nilai ekonomi. Penyisihan kerugian ini penting untuk dilakukan sehingga laporan keuangan perusahaan mencerminkan keadaan sebenarnya

(representation

faithfulness) Ekaputri C. Febriati (2013:208)

Cadangan Kerugian Penurunan Nilai

Dinilai melalui perhitungan individu dan kolektif.

(PSAK 55)

Rasio

Laba Bersih (Y)

Laba bersih sesudah potongan pajak, yaitu laba bersih setelah ditambah atau dikurangi dengan pendapatan dan biaya non operasi dan dikurangi dengan pajak. Sofyan Syahri Harahap (2007:297)

Laba Bersih Sesudah Potongan Pajak

(Earning After Tax)

Rasio

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder.

berupa laporan keuangan. Definisi data sekunder menurut Jonathan Sarwono (2006:209) adalah sebagai berikut:

“Data sekunder berupa data-data yang sudah tersedia dan dapat diperoleh

oleh peneliti dengan cara membaca, melihat atau mendengarkan. Data ini

biasanya berasal dari data primer yang sudah diolah oleh peneliti sebelumnya.”

3.2.3.2 Teknik Penentuan Data 1. Populasi

Menurut Sugiyono (2010:215),

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah Laporan Keuangan Perusahaan

Multifinance yang terdaftar dalam Sektor Keuangan, Sub Sektor Lembaga Pembiayaan di Bursa Efek Indonesia pada tahun 2010-2013 atau selama 4 tahun,

yaitu sebanyak 13 perusahaan (idx statistics terlampir, 2014). 2. Sampel

Menurut Sugiyono (2010:81),

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Menurut Sugiyono (2009:120),

“Teknik pengambilan sampel yang tidak memberi peluang/ kesempatan

sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi

anggota sampel.”

Teknik sampling yang digunakan dalam penelitian ini sampling jenuh atau

yang lebih dikenal dengan istilah sensus. Menurut Sugiyono (2010:122),

“Sampling jenuh/ sensus adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang =lain sampel jenuh adalah sensus, dimana semua anggota populasi

dijadikan sampel.”

Dengan demikian sampel yang diambil oleh penulis adalah seluruh

populasi berupa Laporan Keuangan Perusahaan Multifinance tahun 2010-2013 atau sebanyak empat tahun dan telah memenuhi syarat sebagai berikut:

1. Laporan keuangan Sub Sektor Lembaga Pembiayaan yang merupakan

sumber informasi keuangan tahunan yang sudah menerapkan PSAK 55 adopsi International Financial Reporting Standards.

2. Laporan keuangan Sub Sektor Lembaga Pembiayaan yang sudah

diaudit.

3. Perusahaan Multifinance yang sudah terdaftar di Bursa Efek Indonesia maksimal tahun 2011.

4. Perusahaan Multifinance yang menghasilkan laba dari tahun 2010-2013.

sebagai sampel dikarenakan perusahaan tersebut baru terdaftar di Bursa Efek Indonesia pada 10 Desember 2013 sehingga data berupa Laporan Keuangan

Indomobil Multi Jasa Tbk tahun 2010-2013 tidak dapat penulis peroleh.

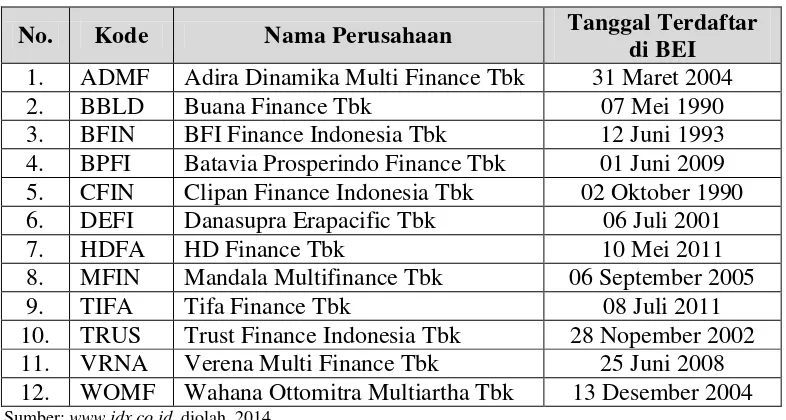

Berikut ini daftar 12 Perusahaan Multifinance yang termasuk sub sektor lembaga pembiayaan dari tahun 2010-2013 yang Laporan Keuangannya akan dijadikan sampel dalam penelitian ini:

Tabel 3.2

Daftar Perusahaan yang Laporan Keuangannya Dijadikan Sampel

No. Kode Nama Perusahaan Tanggal Terdaftar

di BEI 1. ADMF Adira Dinamika Multi Finance Tbk 31 Maret 2004

2. BBLD Buana Finance Tbk 07 Mei 1990

3. BFIN BFI Finance Indonesia Tbk 12 Juni 1993 4. BPFI Batavia Prosperindo Finance Tbk 01 Juni 2009 5. CFIN Clipan Finance Indonesia Tbk 02 Oktober 1990 6. DEFI Danasupra Erapacific Tbk 06 Juli 2001

7. HDFA HD Finance Tbk 10 Mei 2011

8. MFIN Mandala Multifinance Tbk 06 September 2005

9. TIFA Tifa Finance Tbk 08 Juli 2011

10. TRUS Trust Finance Indonesia Tbk 28 Nopember 2002 11. VRNA Verena Multi Finance Tbk 25 Juni 2008 12. WOMF Wahana Ottomitra Multiartha Tbk 13 Desember 2004 Sumber: www.idx.co.id, diolah, 2014

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian

staf perpustakaan yang ada di Bursa Efek Indonesia untuk memperoleh data yang diperlukan.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang

berhubungan dengan perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai besarnya Piutang

Pembiayaan Konsumen dan besarnya Laba Bersih yang dimiliki perusahaan, serta informasi-informasi lain yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan

masalah-masalah yang akan diteliti oleh penulis.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis merupakan proses mencari dan menyusun secara sistematis data yang telah diperoleh. Peneliti melakukan analisa terhadap data

yang telah diperoleh dengan menggunakan analisis kualitatif dan kuantitatif. 1. Analisis Kualitatif

Menurut Sugiyono (2009:14),

terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

2. Analisis Kuantitatif

Menurut Sugiyono (2009:31),

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.

Adapun langkah-langkah analisis kuantitatif yang digunakan pada

penelitian ini adalah sebagai berikut : 1. Pengujian Asumsi Klasik Regresi

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE).

Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression)

sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas:

a. Uji Normalitas Data Residual

sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati

normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah

garis diagonal, maka dapat disimpulkan bahwa model regresi tidak

memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga. Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk

mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakan Variance Inflation Factors (VIF).

Sumber: Gujarati (2004: 351)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika

nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas

(Gujarati, 2004: 362).

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan,

maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2004: 406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga

bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu

seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas.Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

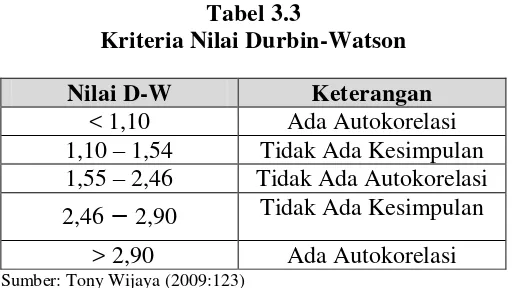

d. Uji Autokorelasi

Suharyadi dan Purwanto (2009:232), autokorelasi merupakan korelasi

antar anggota observasi yang disusun menurut urutan waktu dalam model regresi atau dengan kata lain error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang

diperoleh menjadi tidak efisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Cara untuk mendeteksi adanya autokorelasi dalam penelitian ini adalah dengan menggunakan Durbin-Watson (DW).

Tabel 3.3

Kriteria Nilai Durbin-Watson

Nilai D-W Keterangan

< 1,10 Ada Autokorelasi 1,10 – 1,54 Tidak Ada Kesimpulan 1,55 – 2,46 Tidak Ada Autokorelasi 2,46 − 2,90 Tidak Ada Kesimpulan

> 2,90 Ada Autokorelasi Sumber: Tony Wijaya (2009:123)

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah

terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test. Dalam pengambilan keputusan runs test dapat disimpulkan jika Asymp.Sign pada runs test lebih besar dari 0,05 maka Tidak Ada Autokorelasi (Gujarati, 2003:468) 2. Analisis Statistik

a. Analisis Regresi Linier Berganda

Menurut Umi Narimawati (20008:5) Analisis Regresi Linier Berganda adalah:

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti

pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung

dengan skala interval.”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan seberapa besar pengaruh pengadopsian International Financial Reporting Standards (IFRS) tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai terhadap Laba Bersih. Analisis regresi berganda digunakan untuk

melibatkan variabel dependen (Y) dan variabel independen (X1 dan X2).

Persamaan regresinya sebagai berikut:

Sumber: Sugiyono (2009:192)

Dimana:

Y = variabel terikat (Laba Bersih) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas X1 (pengadopsian International Financial

Reporting Standards tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen)

X2 = variabel bebas X2 (Cadangan Kerugian Penurunan Nilai)

b. Analisis Koefisien Korelasi Pearson

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen selain mengukur kekuatan asosiasi (hubungan).

Menurut Sujana (1989:152) dalam Umi Narimawati (2011:49), pengujian

korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel x dan y, dengan menggunakan pendekatan koefisien korelasi Pearson dengan rumus:

√

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antara X1 terhadap Y, bila X2 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

√[ ][ ]

b. Koefisien Korelasi Parsial

Koefisien korelasi parsial antara antara X2 terhadap Y, bila X1

dianggap konstan dapat dihitung dengan menggunakan rumus sebagai

berikut:

√[ ][ ]

c. Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antara X1 dan X2 terhadap Y dapat dihitung

dengan menggunakan rumus sebagai berikut:

√

Besarnya koefisien korelasi adalah -1 r 1 :

a) Apabila (-) berarti terdapat hubungan negatif.

Interprestasi dari nilai koefisien korelasi :

a) Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel

kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b) Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara

variabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interpretasi nilai r

sebagai berikut:

Tabel 3.4

Pedoman untuk Memberikan Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang 0,60 − 0,799 Kuat

0,80 – 1,000 Sangat Kuat Sumber: Sugiyono (2010:250)

c. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Andi Supangat (2007:341) Dimana:

3.2.5.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian

hipotesis adalah:

“Salah satu cara dalam statistika untuk menguji “parameter” populasi

berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu. Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis

nol dan hipotesis alternatifnya.” Langkah-langkah dalam analisisnya sebagai berikut :

1. Pengujian Secara Parsial

Melakukan uji t untuk menguji pengaruh masing-masing variabel bebas

terhadap variable terikat, hipotesisnya sebagai berikut :

H01 ; ρ = 0, Pengadopsian International Financial Reporting Standards

Tentang Instrumen Keuangan: Pengakuan dan Pengukuran

Piutang Pembiayaan Konsumen tidak berpengaruh terhadap Laba Bersih pada Perusahaan Multifinance yang terdaftar di

Bursa Efek Indonesia tahun 2010-2013.

H11 ; ρ ≠ 0, Pengadopsian International Financial Reporting Standards

Tentang Instrumen Keuangan: Pengakuan dan Pengukuran

Piutang Pembiayaan Konsumen berpengaruh terhadap Laba Bersih pada Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

H02 ; ρ = 0, Cadangan Kerugian Penurunan Nilai tidak berpengaruh

H12 ; ρ ≠ 0, Cadangan Kerugian Penurunan Nilai berpengaruh terhadap

Laba Bersih pada Perusahaan Multifinance yang terdaftar di

Bursa Efek Indonesia tahun 2010-2013.

Kriteria pengakuannya yaitu sebagai berikut:

H0 ditolak apabila thitung < ttabel(α = 0,05)

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak,

maka kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

a) Jika t hitung≥ t tabel maka Ho ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada hubungannya.

b) Jika t hitung ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada hubungannya.

2. Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variable bebas secara simultan terhadap variable terikat.

a. Rumus uji F yang digunakan adalah :

F = (n-k-1)R2/Y.X… K(1-R2/Y.X…)

Pengujian dilakukan untuk mengetahui apakah semua variable bebas

menyatakan bahwa variasi perubahan nilai variable bebas tidak dapat menjelaskan perubahan nilai variable terikat ditolak dan sebaliknya.

b. Hipotesis

H0 ; ρ = 0, Secara simultan Pengadopsian International Financial

Reporting Standards Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai tidak

berpengaruh terhadap Laba Bersih pada Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

H1 ; ρ ≠ 0, Secara simultan Pengadopsian International Financial

Reporting Standards Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai

berpengaruh terhadap Laba Bersih pada Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

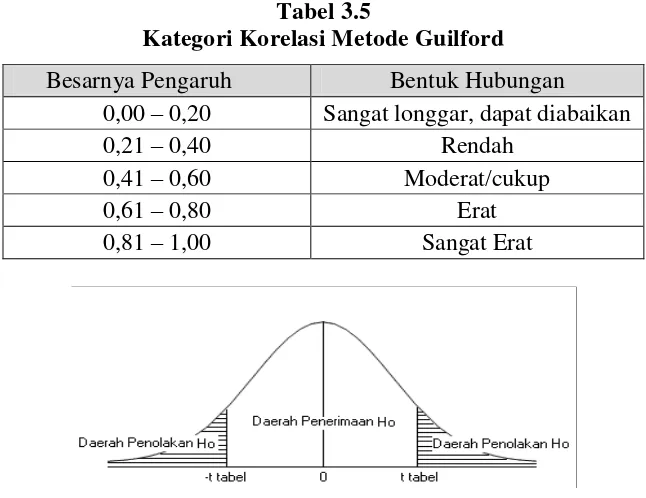

c. Kriteria Pengujian

H0 ditolak apabila Fhitung > Fkritis(α = 0,05)

Tabel 3.5

Kategori Korelasi Metode Guilford Besarnya Pengaruh Bentuk Hubungan

0,00 – 0,20 Sangat longgar, dapat diabaikan

0,21 – 0,40 Rendah

0,41 – 0,60 Moderat/cukup

0,61 – 0,80 Erat

0,81 – 1,00 Sangat Erat

Sumber : Andi Supangat (2007:295)

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis d. Penarikan Kesimpulan

Daerah arsir adalah daerah penolakan, dan berlaku sebaliknya. Jika thitung

dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima)

dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya, Pengadopsian International Financial Reporting Standards Tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai berpengaruh terhadap Laba

Bersih. Tingkat signifikannya yaitu 5% (α=0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95%, maka kemungkinan bahwa hasil penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan adanya

165 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan bab I sampai dengan bab IV mengenai pengaruh Pengadopsian International Financial Reporting Standards (IFRS) tentang Instrumen Keuangan: Pengakuan dan Pengukuran Piutang

Pembiayaan Konsumen dan Cadangan Kerugian Penurunan Nilai terhadap Laba Bersih pada Perusahaan Multifinance yang terdaftar di Bursa Efek Indonesia tahun 2010-2013, maka penulis menarik suatu kesimpulan sebagai berikut:

1. Berdasarkan hasil analasis deskriptif pada bab IV, kesimpulan desktiptif

untuk masing-masing variabel adalah sebagai berikut:

a. Piutang Pembiayaan Konsumen yang diestimasi berdasarkan fair value

b. Cadangan Kerugian Penurunan Nilai (CKPN) yang dialokasikan

terhadap beban perusahaan pada tahun 2010 sampai dengan tahun

2013 cenderung mengalami kenaikan. Hal ini dikarenakan adanya penerapan IFRS/ IAS 39 Tentang Pengakuan dan Pengukuran yang

mewajibkan perusahaan multifinance untuk membentuk cadangan apabila terdapat bukti objektif penurunan nilai atas aset keuangan. Dimana Cadangan Kerugian Penurunan Nilai dihitung mengikuti

estimasi arus kas aset keuangan di masa yang akan datang baik secara individual maupun kolektif. Apabila estimasi arus kas aset keuangan

memiliki pertimbangan adanya resiko pembiayaan yang besar, maka perusahaan multifinance mengalokasikan dana yang lebih besar pada pos Cadangan Kerugian Penurunan nilai.

c. Perolehan Laba Bersih perusahaan multifinance yang diteliti pada umumnya hampir semua perusahaan mencatat kenaikan Laba Bersih

pada tahun 2010 sampai dengan tahun 2013 setelah adanya penerapan International Financial Reporting Standards Tentang Pengakuan dan Pengukuran. Namun, kenaikan Laba Bersih tidak sebanding dengan

besarnya penyaluran pembiayaan yang dilakukan perusahaan multifinance. Hal ini terjadi karena rata-rata nilai Cadangan Kerugian Penurunan Nilai yang dialokasikan sebelum beban operasional pada laporan laba/ rugi komprehensif meningkat pada tahun 2010-2013 sehingga mengurangi besarnya pendapatan yang berdampak pada

2. Secara parsial Pengadopsian IFRS/IAS 39 tentang Instrumen Keuangan:

Pengakuan dan Pengukuran Piutang Pembiayaan Konsumen berpengaruh

signifikan positif terhadap Laba Bersih. Diduga perusahaan multifinance mampu mengimbangi perubahan regulasi terkait dengan

ketentuan-ketentuan akuntansi yang dipengaruhi instrumen kebijakan moneter, yaitu kenaikan suku bunga sejak tahun 2010 sampai dengan tahun 2013. Sehingga akselarasi pertumbuhan aset keuangannya cukup pesat dan

berkontribusi sebesar 72,2% terhadap kenaikan Laba Bersih. Sedangkan, sisanya diduga merupakan pengaruh faktor-faktor lain yang berasal dari

pendapatan operasional segmen kegiatan bisnis perusahaan multifinance lainnya yaitu, sewa guna usaha, anjak piutang dan kartu kredit

3. Secara parsial Cadangan Kerugian Penurunan Nilai (CKPN) berpengaruh

signifikan negatif terhadap Laba Bersih tahun 2010-2013. Diduga perhitungan persentase CKPN secara individual maupun kolektif menurut

PSAK 55 adopsi IFRS, persentasenya berubah-ubah mengikuti estimasi arus kas di masa yang akan datang, tidak berdasarkan pada ketentuan persentase fixed. Semakin besar penyaluran pembiayaan yang dilakukan perusahaan multifinance, estimasi arus kas atas resiko pembiayaan tersebut juga akan meningkat dan membuat Cadangan Kerugian Penurunan Nilai

pengeluaran perusahaan, ekspansi bisnis perusahaan, pengakuan pendapatan dari segmen bisnis lain perusahaan multifinance.

4. Pengadopsian IFRS/IAS 39 tentang Instrumen Keuangan: Pengakuan dan

Pengukuran Piutang Pembiayaan Konsumen dan Cadangan Kerugian

Penurunan Nilai (CKPN) berpengaruh signifikan terhadap Laba Bersih pada perusahaan multifinance yang terdaftar di BEI Tahun 2010-2013 dan berkontribusi terhadap perubahan Laba Bersih sebesar 75,1%. Penulis

menduga hal ini disebabkan karena kerugian dan keuntungan yang diakibatkan oleh penerapan fair value option atas pengukuran Piutang Pembiayaan Konsumen (X1) langsung diakui kedalam pos pendapatan

pada laporan laba rugi komprehensif. Sedangkan, untuk CKPN, penulis menduga naiknya nilai CKPN pada setiap tahunnya, menyebabkan

kenaikan pada sisi beban dalam laporan laba rugi komprehensif sehingga akan mengurangi perolehan Laba Bersih perusahaan multifinance. Gap sebesar 24,9% diduga adalah faktor-faktor lain yang tidak diteliti dalam penelitian ini yaitu, pengakuan pendapatan dari segmen kegiatan bisnis lainnya seperti sewa guna usaha, anjak piutang dan kartu kredit, kenaikan

beban operasional akibat meningkatnya bunga pinjaman perbankan seiring dengan kenaikan suku bunga acuan BI Rate dan variabel lain yang diperlukan penelitian lebih lanjut untuk diketahui pengaruhnya.

5.2 Saran

Berdasarkan hasil penelitian dan kesimpulan diatas penulis mengajukan

1. Saran Praktis/ Operasional

a. Bagi Perusahaan Pembiayaan (Multifinance)

Secara operasional perusahaan pembiayaan sebaiknya memperhatikan manajemen resiko, karena penyaluran pembiayan yang tinggi apabila tidak

diimbangi dengan pertimbangan resiko akan berpengaruh pada meningkatnya alokasi dana pada pos cadangan kerugian penurunan nilai sehingga pertumbuhan laba tidak sebanding dengan tingginya penyaluran pembiayaan sehubungan

dengan meningkatnya beban perusahaan pembiayaan. Manajemen resiko yang baik akan mengurangi resiko pembiayaan sebagai dampak dari penyaluran

pembiayaan yang berakibat kegagalan atau ketidak mampuan konsumen mengembalikan sejumlah pembiayaan yang telah diterima.

b. Bagi Asosiasi Industri Pembiayaan (Multifinance)

Apabila memungkinkan, Asosiasi Industri Pembiayaan sebaiknya membuat sebuah pedoman tentang implementasi penurunan nilai di perusahaan

pembiayaan. Sehubungan dengan PSAK 55 (revisi 2011) yang masih belum menjelaskan bagaimana penerapan dan implementasi penurunan nilai secara khusus di industri pembiayaan. Pedoman ini diharapkan dapat menjadi acuan

perusahaan-perusahaan pembiayaan di Indonesia dalam menghitung dan menyajikan penurunan nilai piutang. Dengan adanya pedoman ini, perusahaan

pembiayaan dapat memiliki standar pelaporan keuangan yang mempermudah pembaca menganalisa membandingkan laporan keuangan dan tidak perlu mengacu lagi pada pedoman khusus industri perbankan yaitu, Pedoman Akuntansi

2. Saran Akademis

a. Bagi Perkembangan Ilmu Akuntansi

Universitas atau lembaga pendidikan lainnya yang memiliki Program Studi Akuntansi bila memungkinkan sebaiknya membentuk IFRS Knowledge Center. IFRS Knowledge Center dapat menjadi salah satu langkah awal bagi Program Studi Akuntansi yang ada di universitas-universitas maupun lembaga pendidikan lainnya di Indonesia untuk meningkatkan kesadaran para mahasiswa

akan pentingnya mengenal dan memahami IFRS, serta aktif mencari tahu isu-isu baru mengenai Akuntansi yang sosialisasinya masih terbatas melalui Seminar atau

Workshop yang diadakan universitas maupun institusi IAI. Selain itu, IFRS Knowledge Center juga diharapkan tidak hanya berguna bagi para mahasiswa yang masih aktif kuliah, tetapi juga lulusannya (alumnus) yang sudah bekerja

maupun sedang mencari pekerjaan, agar dapat terus meng-update pengetahuan mengenai perkembangan Akuntansi yang ada dan dapat menjadi nilai tambah di

mata perusahaan.

b. Bagi Peneliti Berikutnya

Penelitian ini terbatas hanya pada 12 dari 13 perusahaan yang ada.

Penelitian ini juga hanya terbatas untuk akun piutang pembiayaan konsumen dan akun cadangan kerugian penurunan nilai. Saran bagi peneliti berikutnya adalah

Bahwa yang bertanda tangan dibawah ini, penulis dan pihak perusahaan tempat penelitian, menyatakan bahwa:

“Hasil penelitian dapat dionlinekan sesuai dengan peraturan yang berlaku, untuk kepentingan riset dan pendidikan”.

Bandung, September 2012

Penulis, Bursa Efek Indonesia,

Muhammad Arif Rahman ______

NIM. 21108037 NIP.

Catatan :

THE IMPACT OF ADOPTION OF INTERNATIONAL FINANCIAL REPORTING STANDARDS ABOUT FINANCIAL INSTRUMENTS: RECOGNITION AND MEASUREMENT OF CONSUMER

FINANCING RECEIVABLES AND LOANS-LOSS PROVISIONING ON EARNINGS (A Case Study On Multifinance Companies Listed in Indonesia Stock Exchange 2010-2013)

ARTIKEL

Disusun Oleh : Desi Eka Ramayanti

21108028

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

1

been completed in 2010 and fully implemented in 2012. Until 1 January, 2012, DSAK-IAI has published all IFRS/IAS, including IAS 39 on Financial Instruments: Recognition and Measurement issued in PSAK 55. In the PSAK 55, Consumer Financing Receivables as of financial assets are measured based on fair value option, which is estimated by amortized cost using the effective interest rate. PSAK 55 also requires the establishment of Loan-Loss Provisioning on financing that may be impaired and calculated individually and collectively. Gain and losses on the measurement in PSAK 55 recognized in the Profit/ Loss Comprehensive. Both the provisions of PSAK 55 are directly or indirectly affect the Earnings.

This research used descriptive methods and statistical analysis methods. Sampling saturated used to determine Consumer Financing Receivables, Loan-loss Provisioning and Earnings after the adoption of IFRS with data which has derived from the financial statements of the company. Then all variables were analyzed with quantitive approach to determine the effect simultaneously or partially. The results found that after adoption of IFRS, Consumer Financing Receivables has positive significant effect on Earnings, while the Loan-loss Provisioning negative significantly affect on Earnings. Simultaneous adoption of Consumer Financing Receivables and Loan-loss Provisioning significantly affect on Earnings.

(Keywords: IFRS, IAS 39, PSAK 55, Financial Instruments, Financial Assets, Recognition, Measurement, Fair Value Option, Consumer Financing Receivables, Loan-loss Provisioning, Earnings)

I. PENDAHULUAN 1.1 Latar Belakang

Perkembangan industri pembiayaan masih merupakan industri yang memiliki akselerasi pertumbuhan yang cukup pesat di Indonesia. Industri pembiayaan yang sudah lama berkembang di Indonesia berhasil melewati

2

Menurut Biro Pembiayaan dan Penjaminan Kementrian Keuangan Republik Indonesia (2011), berbagai infrastruktur yang memadai sangat penting agar perkembangan industri pembiayaan berjalan dengan baik, salah satunya yang sangat diperlukan adalah ketentuan-ketentuan yang terkait dengan akuntansi. Akuntansi dianggap penting pembaca laporan keuangan lainnya.

Sadjiarto Arja (2001) menyatakan, tidak semua laporan keuangan bisa dan dapat dipahami. Untuk memperoleh laporan keuangan yang berkualitas harus disusun berdasarkan prinsip-prinsip akuntansi yang berlaku umum (PABU) dan pondasi

Saat ini, Indonesia sedang melakukan adopsi International Financial Reporting Standards (IFRS) dengan melakukan revisi beberapa standar dalam PSAK agar sesuai dengan standar internasional tersebut. Dewan Standar Akuntansi Keuangan (DSAK) yang berada di bawah Ikatan Akuntan Indonesia (IAI) telah mencanangkan adopsi penuh IAS dan IFRS yang akan rampung pada tahun 2010 dan mulai menerapkannya pada tahun 2012 (Marisi P. Purba, 2010:14).

Menurut Marjan Petreski (2006), pengadopsian standar akuntansi internasional ke dalam standar akuntansi domestik bertujuan menghasilkan laporan keuangan yang memiliki tingkat kredibilitas tinggi. International Financial

Reporting Standards (IFRS) meminta

persyaratan akan item-item pengungkapan yang semakin tinggi sehingga nilai perusahaan akan semakin tinggi pula. Laporan keuangan perusahaan menghasilkan informasi yang lebih relevan dan akurat dan dapat diperbandingkan dan menghasilkan informasi yang valid untuk aktiva, hutang, ekuitas, pendapatan dan beban perusahaan.

3

dan pelaporan keuangan dengan cakupan paling luas dan mendapat perhatian yang sangat besar (Marisi P. Purba, 2010:81).

Mengingat sejak tahun 1980-an, telah terjadi perdebatan dan kritik terhadap standar akuntansi yang mengatur perlakuan terhadap instrumen keuangan (financial instrument) yang menginginkan pengakuan dan pengungkapan yang lebih banyak akan nilai wajar (fair value) dari instrumen keuangan. Pengukuran instrumen keuangan dengan pendekatan biaya historis (historical cost) dianggap sudah tidak lagi dapat menggambarkan kondisi ekonomi yang sesungguhnya dengan semakin kompleksnya instrumen keuangan perusahaan pembiayaan (Jones J. C., 1988).

Menurut Ng Eng Juan (2013:804), PSAK 55 adopsi IAS 39 merupakan standar akuntansi yang memperkenalkan pilihan nilai wajar (fair value option), dimana perusahaan diperbolehkan untuk mengukur instrumen keuangan diluar untuk keperluan trading, dengan nilai wajar. Estimasi nilai wajar dari aset keuangan tanpa kuotasi harga di pasar ditentukan dengan mendiskontokan estimasi arus kas masa datang menggunakan suku bunga efektif.

Ihsanudin, Kepala Biro Pembiayaan dan Penjaminan Bapepam-LK, perubahan ketentuan ini sangat berpengaruh sehingga banyak negara-negara yang belum menerapkannya, termasuk Amerika Serikat. Penerapan aturan PSAK ini sebenarnya bagus karena akan menunjukkan nilai yang sebenarnya tetapi banyak perusahaan yang belum terbiasa menerapkannya (Steffi Indrajana, 2011).

Menurut Emanuela (2012), hal yang cukup krusial dari PSAK 55 bagi perusahaan pembiayaan adalah bahwa, piutang pembiayaan konsumen sebagai aset keuangan

perusahaan digolongkan pada “Loan and

Receivables” yang valuasinya adalah dengan cara amortized cost. Hal ini membawa konsekuensi bahwa nilai piutang pembiayaan pada perusahaan pembiayaan akan dipengaruhi oleh proyeksi cashflow dari aset tersebut, sehingga kredit yang dikenakan bunga dibawah bunga pasar akan terdiskon menjadi lebih kecil dari harga perolehannya (kredit yang dikucurkan).

4

suku bunga. Direktur Utama PT Mega Central

Finance Wiwie Kurnia mengatakan,

perusahaan pembiayaan belum mengikuti kenaikan suku bunga perbankan. Padahal, sudah dari 3 bulan lalu industri perbankan di Indonesia menaikkan suku bunga bank-nya terhadap multifinance sebesar 1-1,5 persen. Suku bunga multifinance masih sama seperti sebelum BI Rate mengalami kenaikan. Ini merupakan sebuah gap yang dampaknya pertumbuhan agak sedikit terhambat. Belum dinaikannya suku bunga berdampak pada pendapatan multifinance. Kenaikan bisnis menjadi tidak sebesar tahun-tahun sebelumnya. Wiwie mengatakan, laba tahun ini pasti turun seperti yang terefleksi pada pertumbuhannya (Satya Festiani, 2011).

Toto Susanto, Corporate Secretary Bank Jabar Banten, menjelaskan perhitungan effective interest rate (EIR) sesuai Pedoman Standar Akuntansi Keuangan 55 (PSAK 55) yang terlalu rendah dari kenaikan suku bunga pinjaman perbankan akan mengoreksi pencapaian laba bersih tahun berjalan (Drajad Satrio Purnomo, 2011).

Selain itu, Ng Eng Juan (2013:821) menyatakan PSAK 55 yang baru, juga memperkenalkan impairment atau penurunan

apakah terdapat bukti yang objektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan. Jika terdapat bukti objektif bahwa penurunan nilai telah terjadi maka perusahaan wajib menggunakan pos cadangan dan jumlah kerugian yang terjadi diakui pada laba rugi.

Dikutip dari –

indonesiafinancetoday.com, Oktober 2011, JAKARTA, M Ihsanudin, Kepala Biro Pembiayaan dan Penjaminan Bapepam-LK, mengatakan pertumbuhan laba bersih tidak sebanding dengan penyaluran pembiayaan karena beberapa faktor. Salah satu faktor yang mempengaruhi minimnya pertumbuhan laba bersih industri pembiayaan adalah penerapan Pedoman Standar Akuntansi Keuangan 55. Menurut PSAK 55, multifinance wajib melakukan pencadangan dana jika kualitas pembiayaan tidak baik. Pencadangan dana inilah yang menyebabkan minimnya peningkatan laba (Indra Haryono, 2011).