MARSELA DWI TAMISARI

ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2013

Dengan ini saya menyatakan bahwa skripsi berjudul Faktor–faktor yang Memengaruhi Harga Kedelai Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

Marsela Dwi Tamisari

Indonesia. Dibimbing oleh RINA OKTAVIANI.

Naiknya harga kedelai beserta produk turunannya dapat merugikan masyarakat. Tujuan penelitian ini adalah mengidentifikasi faktor–faktor yang memengaruhi harga kedelai dan menganalisis pola dinamika serta transmisi harga kedelai Indonesia. Metode yang digunakan adalah VAR/VECM. Data yang digunakan adalah data time series bulanan Januari 2000–November 2012. Guncangan terhadap variabel harga kedelai domestik, harga kedelai internasional, harga BBM (premium industri), dan GDP berdampak pada kenaikan harga kedelai domestik, tetapi berdasarkan pengujian VECM GDP tidak berhubungan signifikan baik dalam jangka pendek maupun jangka panjang. Guncangan terhadap variabel konsumsi, impor, nilai tukar, produksi, dan inflasi berdampak pada penurunan harga kedelai domestik, tetapi berdasarkan pengujian VECM inflasi tidak berhubungan signifikan baik dalam jangka pendek maupun jangka panjang. Pola dinamika harga kedelai domestik yang terjadi adalah cenderung meningkat, lamanya waktu transmisi shock harga kedelai internasional terhadap harga kedelai domestik adalah 2–10 bulan.

Kata kunci: harga kedelai, VAR/VECM, transmisi harga

ABSTRACT

MARSELA DWI TAMISARI. Factors that Affect Indonesia Soybean Price. Supervised by RINA OKTAVIANI.

The impact of rising price of soybean and its derivative product can be detrimental to the society. The purpose of this research identify factors that affect soybean price and to analyze the pattern of domestic soybean price dynamic and transmission. The method used in this research is VAR/VECM. The data used is the monthly time series January 2000–November 2012. Shocks of the domestic price of soybean variable, international price of soybean variable, fuel price (gasoline industry) variable, and the GDP variable that affect of rising price of domestic soybean, but based on VECM testing the GDP does not affect significantly both in the short or long term. Shocks of the consumption variable, imports variable, production variable, exchange rates variable, and inflation variable result that affect of domestic soybeans price decrease, but based on VECM testing inflation does not affect significantly both in the short or long term. The pattern dynamics of domestic soybean price is likely to increase, the length of time transmission shock of international soybean price toward domestic soybean price is 2–10 months.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

MARSELA DWI TAMISARI

FAKTOR – FAKTOR YANG MEMENGARUHI HARGA

KEDELAI INDONESIA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Nama : Marsela Dwi Tamisari

NIM : H14090071

Disetujui oleh

Prof Dr Ir Rina Oktaviani, MS

Pembimbing

Diketahui oleh

Dr Ir Dedi Budiman Hakim, MEc Ketua Departemen

Segala puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena dengan rahmat dan karunia-Nya penulis masih diberi kesempatan untuk menyelesaikan penelitian yang dimulai sejak November 2012 sehingga menghasilkan karya ilmiah ini. Tema yang penulis sajikan ialah tanaman pangan, dengan judul Faktor–faktor yang Memengaruhi Harga Kedelai Indonesia.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada orang tua dan keluarga penulis, yaitu Buyung Silvester, B.Sc dan Desmiani, kakak dari penulis Debi Octaviani, S.Kom dan Nugroho Adi Susanto, S.Kom serta keponakan Bianca Adiva Kirana atas segala doa dan dukungan yang telah diberikan. Selain itu, penulis juga mengucapkan terima kasih kepada:

1) Prof Dr Ir Rina Oktaviani, MS selaku dosen pembimbing yang telah memberikan bimbingan dan arahan, serta waktu yang diluangkan selama proses pembuatan skripsi ini sehingga dapat diselesaikan dengan baik.

2) Dr Ir Dedi Budiman Hakim, MEc selaku dosen penguji yang telah memberikan kritik dan saran untuk perbaikan skripsi ini.

3) Dewi Ulfah Wardhani, MSi selaku dosen penguji Komisi Pendidikan yang telah memberikan saran mengenai tata cara penulisan yang baik dan benar. 4) Staf bidang PUSDATIN dari Kementrian Perdagangan, Kementrian

Pertanian, BPS dan Kementrian Energi Sumber Daya dan Mineral yang telah membantu selama pengumpulan data.

5) Seluruh staf dan pengajar Departemen Ilmu Ekonomi atas kerjasama dan bantuannya selama penulis menuntut ilmu di IPB.

6) Sahabat penulis Ria, Dwi, Nanie, Nila, Amelia, Dea, Rina, Nidaa, Niki, Vita dan Dini.

7) Randi Hadianta, yang selalu memberikan motivasi, semangat, dan doa.

8) Rekan-rekan sebimbingan, Gradisny Qaliffa Maraya, Nyimas Tyah Nadhilah dan Indah Rizki Nugraha.

9) Keluarga besar IE 46 yang selama ini telah bersama-sama menuntut ilmu di IPB, Bogor.

Semoga skripsi ini bermanfaat.

Bogor, Juni 2013

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

Hipotesis Penelitian 4

TINJAUAN PUSTAKA 5

Landasan Teori 5

Penelitian Terdahulu 13

Kerangka Pemikiran 14

METODE 14

Jenis dan Sumber Data 14

Metode Analisis dan Pengolahan Data 15

Model Penelitian 17

Pengujian Model Penelitian 18

HASIL DAN PEMBAHASAN 19

Hasil Uji Praestimasi Data 19

Analisis Vector Error Correction Model (VECM) 22

Hasil Impuls Response Function (IRF) 25

Hasil Forecast Error Variance Deomposition (FEVD) 27

Faktor-faktor yang Memengaruhi Harga Kedelai 28

Pola Dinamika dan Transmisi Harga Kedelai 28

SIMPULAN DAN SARAN 30

Simpulan 30

Saran 30

DAFTAR TABEL

1 Hasil uji stasioneritas data 20 2 Hasil pengujian lag optimal 20 3 Hasil uji Johannsen's Trace Statistic 22 4 Hasil estimasi VECM jangka panjang 23 5 Hasil estimasi VECM jangka pendek 24 6 Indeks dari volatile foods 24

DAFTAR GAMBAR

1 Perkembangan produksi, konsumsi, dan impor kedelai 2005-2011 1

2 Perbandingan harga kedelai impor dan domestik Januari-November

2012 2

3 Fluktuasi perkembangan harga pangan Januari 2011-Juli 2012 3

4 Keseimbangan harga 6

5 Pergeseran kurva permintaan dan perpindahan sepanjang kurva 7 6 Pergeseran kurva penawaran 9 7 Analisis keseimbangan parsial perdagangan internasional 10

8 Kerangka pikir 14

9 Hasil IRF terhadap harga kedelai domestik 25 10 Hasil FEVD terhadap harga kedelai domestik 28 11 Dinamika harga kedelai Januari-November 2012 29 12 Respon shock harga kedelai internasional terhadap harga kedelai

domestik 30

DAFTAR LAMPIRAN

1 Variabel-variabel yang digunakan dalam penelitian 33 2 Uji stasioneritas pada tingkat level 40 3 Uji stasioneritas pada first difference 43

4 Uji optimum lag 46

5 Uji stabilitas VAR 47

6 Uji kausalitas Granger 48

7 Uji Johannsencointegrating test 50

8 Estimasi VECM 51

9 Uji Impuls Response Function (IRF) 55

PENDAHULUAN

Latar Belakang

Kedelai merupakan salah satu komoditas pangan utama setelah padi dan jagung. Komoditas ini memiliki kegunaan yang beragam terutama sebagai bahan baku industri makanan kaya protein nabati dan sebagai bahan baku industri pakan ternak, selain sebagai sumber protein nabati kedelai merupakan sumber lemak, mineral, dan vitamin serta dapat diolah menjadi berbagai makanan seperti tahu, tempe, tauco, kecap, dan susu (Zakaria 2010:147). Kedelai merupakan bahan pangan di Indonesia yang mendapat perhatian besar, dimana kedelai termasuk dalam lima komoditas yang menjadi perhatian serius pemerintah untuk pemantapan ketahanan pangan nasional. Lima komoditas tersebut yaitu beras, jagung, kedelai, gula, dan daging sapi. Kebutuhan kedelai meningkat setiap tahun sejalan meningkatnya pertumbuhan penduduk. Tingkat konsumsi kedelai dengan ketersediaan kedelai di dalam negeri tidak seimbang sehingga menyebabkan terjadinya impor sebagai alat untuk memenuhi kebutuhan kedelai di Indonesia yang belum dapat dipenuhi oleh produksi kedelai dalam negeri (Sriyadi 2010:72).

Sumber: Kementrian Pertanian (diolah) (2012).

Gambar 1 Perkembangan produksi, konsumsi, dan impor kedelai 2000-2011

Perhatian khusus harus terus diberikan pada kedelai sebagai tanggapan terhadap makin bergantungnya Indonesia pada kedelai impor yang disebabkan oleh adanya stagnasi produksi kedelai, sementara konsumsi terus meningkat.Meningkatnya permintaan kedelai tidak memberi daya tarik bagi petani untuk meningkatkan produksi komoditas tersebut, karena peningkatan permintaan langsung dipenuhi oleh pasokan impor, apabila impor kedelai dilakukan dalam rentang waktu yang panjang tanpa direspon oleh petani untuk mensubstitusi impor melalui peningkatan produksi, menunjukkan adanya permasalahan besar dalam upaya meningkatkan produksi kedelai.

Kendala utama meningkatkan produksi kedelai adalah karena harga yang kurang menarik dan keuntungan yang dapat diperoleh dari usaha tani tersebut kurang memadai sehingga petani dalammelakukan usaha tani kedelai cenderung menghemat pengeluaran dengan penggunaan input yang minimal. Masalah

Ton

lainnya yang juga menjadi kendala adalah masalah ketersediaan lahan dan keadaan iklim yang sulit diprediksi (Budhi dan Aminah 57:2010).

Faktor lainnya yang kurang memadai perkembangan kedelai lokal adalah adanya anggapan bahwa kualitas kedelai impor lebih baik dari kedelai lokal, sehingga sewaktu harga impor murah yang diuntungkan adalah para pengrajin pengolah kedelai dan yang dirugikan adalah para petani kedelai. Hal ini yang membuat petani tidak termotivasi untuk menanam kedelai.

Sumber: Kementrian Perdagangan (diolah) (2012).

Gambar 2 Perbandingan harga kedelai impor dan domestik Januari-November 2012

Perumusan Masalah

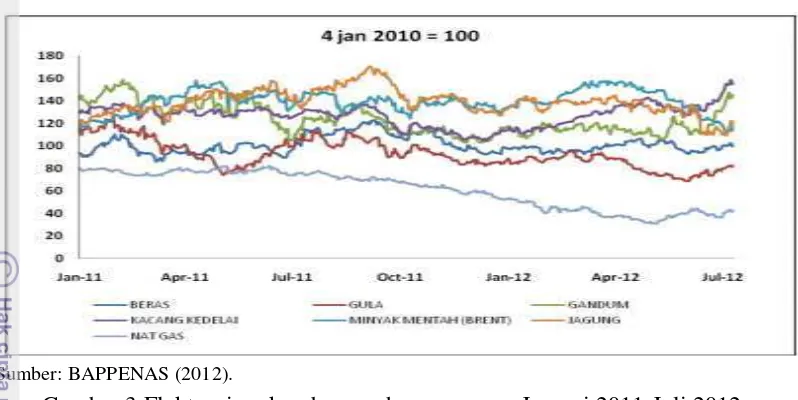

Harga produk di bidang pertanian berbeda dengan harga produk di bidang industri di mana harga produk di bidang industri relatif konstan atau lebih banyak ditentukan oleh perusahaan, sedangkan harga produk pertanian relatif berfluktuatif (Anindita 2008). Pasca krisis global harga pangan mulai melonjak naik karena meningkatnya harga energi minyak serta konversi pangan sebagai kebutuhan pokok menjadi sumber energi. Kondisi ini sangat memengaruhi stabilitas harga pangan di dalam negeri yang merupakan kebutuhan pokok masyarakat (Nuryati et al. 2010:256), dalam beberapa tahun terakhir ini resiko dan ketidakpastian yang dihadapi konsumen maupun produsen akibat fluktuasi harga pangan cenderung meningkat. Sumaryanto (2009:136) menyatakan “Komoditas pangan yang fluktuasi harganya sering menjadi sorotan publik adalah beras, jagung, kedelai, tepung terigu, gula pasir, minyak goreng, bawang merah, cabai, telur, daging, dan susu“.

Sumber: BAPPENAS (2012).

Gambar 3 Fluktuasi perkembangan harga pangan Januari 2011-Juli 2012

Perubahan rejim pasar komoditas pertanian yang mengarah pada pasar bebas membawa konsekuensi harga komoditas pangan di pasar dunia secara langsung akan memengaruhi harga komoditas pangan domestik, sehingga dapat terlihat dinamika harga pangan pasar dunia ditransmisikan langsung ke pasar domestik. Hal ini akan menyebabkan terciptanya media transaksi bagi nilai tukar rupiah untuk secara cepat dan kuat memengaruhi harga produk pangan dan sarana produksi di tingkat petani. Seberapa jauh pengaruh perubahan relatif harga di pasar dunia terhadap harga di pasar domestik maupun pengaruh harga di tingkat konsumen terhadap harga di tingkat produsen domestik dapat dindikasikan dari transmisi harganya (Rachman 2003).

Tingginya nilai dolar terhadap rupiah mengakibatkan harga barang impor meningkat. Meningkatnya harga barang impor akan menaikkan harga barang-barang produksi dalam negeri yang menggunakan bahan dasar dari impor, yang secara tidak langsung produsen akan menurunkan kapasitasproduksi terhadap barang yang menggunakan bahan dasar impor (Yoga 132:2013).Tingginya ketergantungan impor kedelai dapat memengaruhi harga kedelai domestik yang diikuti dengan menurunnya tingkat GDP. Naiknya harga kedelai beserta produk turunannya dapat merugikan masyarakat, sehingga kebutuhan akan bahan pangan kedelai ini menjadi faktor penting yang mendasari perubahan harga.

Berdasarkanlatar belakang dan uraian di atas maka perumusan masalah yang dapat diteliti adalah :

1) Faktor–faktor apa saja yang memengaruhi harga kedelai Indonesia? 2) Bagaimana pola dinamika dan transmisi harga kedelai Indonesia?

Metode analisis Vector Autoregressive (VAR) dan Vector Error Correction

Model (VECM), digunakan untuk menjawab faktor–faktor yang memengaruhi

harga kedelai serta pola dinamika dan transmisi harga kedelai Indonesia. Analisis data dengan menggunakan pendekatan model VAR dan VECM mencakup dua alat analisis utama yaitu Impuls Response Function (IRF), dan Forecast Error

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan, maka tujuan yang ingin dicapai adalah :

1) Mengidentifikasi faktor–faktor yang memengaruhi harga kedelai Indonesia. 2) Menganalisis pola dinamika dan transmisi harga kedelai Indonesia.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna baik bagi penulis maupun pihak-pihak lain yang berkepentingan. Manfaat yang diharapkan tersebut antara lain yaitu :

1) Bagi pemerintah atau instansi terkait diharapkan dapat memberikan masukan dan bahan pertimbangan baik dalam perencanaan maupun dalam pengambilan keputusan terkait dengan harga kedelai Indonesia.

2) Bagi pembaca diharapkan dapat menjadi sumber informasi dan masukan dalam penelitian-penelitian selanjutnya.

3) Bagi penulis diharapkan dapat menjadi media untuk mengaplikasikan ilmu pengetahuan selama menuntut ilmu di IPB (Institut Pertanian Bogor).

Ruang Lingkup Penelitian

Analisis data yang digunakan dalam penelitian ini adalah data time series

bulanan Januari 2000–November 2012. Data yang digunakan dalam permodelan yaitu harga nominal eceran di tingkat konsumen kedelai domestik, harga nominal eceran di tingkat konsumen kedelai internasional, GDP rill harga konstan 2000, harga bahan bakar minyak (premium industri), konsumsi kedelai, impor kedelai, nilai tukar Rp/$, produksi kedelai, dan inflasi.

Hipotesis Penelitian

Hipotesis yangdigunakan dalam penelitian ini berupa dugaan tanda koefisienvariabel-variabel yang memengaruhi harga kedelai Indonesia. Hipotesis yang digunakan, yaitu :

1) Harga kedelai domestik, diduga berpengaruh positif dalam memengaruhi kenaikan harga kedelai domestik.

2) Harga kedelai internasional, diduga berpengaruh positif dalam memengaruhi kenaikan harga kedelai domestik.

3) GDP, diduga berpengaruh positif dalam memengaruhi kenaikan harga kedelai domestik.

4) Harga BBM (premium industri), diduga berpengaruh positif dalam memengaruhi kenaikan hargakedelai domestik.

5) Konsumsi,diduga berpengaruh positif dalam memengaruhi kenaikan hargakedelai domestik.

7) Nilai tukar, diduga berpengaruh negatif dalam memengaruhi kenaikan hargakedelai domestik.

8) Produksi, diduga berpengaruh negatif dalam memengaruhi kenaikan harga kedelai domestik.

9) Inflasi, diduga berpengaruh positif dalam memengaruhi kenaikan harga kedelai domestik.

TINJAUAN PUSTAKA

Landasan Teori Teori Harga

Dalam perekonomian pasar, harga merupakan tanda yang digunakan para pelaku ekonomi untuk mengarahkan keputusan ekonomi dalam melakukan alokasi terhadap sumber daya yang langka. Analisis harga merupakan metodologi yang perlu dikuasai untuk menganalisis bagaimana pasar bergerak dan bagaimana intervensi yang dapat dilakukan, hal ini menyangkut seluruh pelaku di pasar secara umum. Harga dibidang pertanian akan memengaruhi beberapa agen ekonomi diantaranya produsen, konsumen, serta masyarakat secara luas. Secara teoritis, harga akan memengaruhi berbagai aspek yaitu :

1) Harga memengaruhi pembentukan pendapatan.

2) Harga memengaruhi kesejahteraan (produsen dan konsumen). 3) Harga memengaruhi pendapatan ekspor (export earning). 4) Harga akan menyebabkan fluktuasi pendapatan.

5) Harga akan menyebabkan fluktuasi produk pertanian.

Kestabilan harga merupakan ukuran keberhasilan ekonomi makro suatu negara. Kestabilan harga ditunjukkan dengan laju inflasi, semakin tinggi inflasi maka semakin tinggi kenaikan harga dan dapat meredakan pertumbuhan ekonomi, karena dari sisi permintaan daya beli masyarakat menurun drastis. Hal ini menyebabkan masyarakat mengurangi konsumsi dan belanja. Penawaran menurun karena produsen mengurangi produksi, akibatnya GDP turun dan ekonomi melambat (Djohanputro 2008).

E

Sumber: Lipsey et al (1995).

Gambar 4 Keseimbangan harga

Teori Permintaan

Teori ekonomi menjelaskan teori permintaan didasarkan atas tingkat kepuasan dalam mengonsumsi barang dan pendapatan yang dibelanjakan, di mana konsumen berusaha memaksimumkan kepuasan dengan keterbatasan atau kendala pendapatan (Anindita 2008). Menurut lipsey et al (1995) jumlah komoditi total yang ingin dibeli oleh semua rumah tangga disebut jumlah yang diminta (quantity

demand) untuk komoditi tersebut. Banyaknya komoditi yang akan dibeli pada

semua rumah tangga pada periode waktu tertentu dipengaruhi oleh faktor–faktor berikut, yaitu :

1) Harga komoditi itu sendiri

Hipotesis ekonomi dasar menunjukkan bahwa, harga suatu komoditi dan kuantitas yang diminta berhubungan secara negatif dengan faktor lain dianggap tetap sama (cateris paribus). Dengan demikian, semakin tinggi harga suatu komoditi maka jumlah yang akan diminta akan semakin rendah, dan semakin rendah harga semakin tinggi jumlah yang diminta.

2) Pendapatan

Jika rumah tangga menerima rata–rata pendapatan yang lebih besar, maka rumah tangga akan membeli lebih banyak komoditi tersebut pada tingkat harga yang sama. Sehingga menggeser kurva permintaan kearah kanan untuk komoditi tersebut, dengan catatan bahwa komoditi tersebut merupakan barang normal.

3) Harga barang lain

Pada kasus barang lain merupakan barang substitusi, maka kenaikan harga barang lain akan meningkatkan jumlah yang diminta untuk barang tersebut dan penurunan harga–harga barang lain akan menurunkan jumlah yang diminta untuk barang tersebut. Sedangkan pada kasus barang lain merupakan barang komplementer, maka kenaikan harga barang lain akan menurunkan jumlah yang diminta untuk barang tersebut dan penurunan harga barang lain akan meningkatkan jumlah yang diminta untuk barang tersebut.

S

D Harga

Kuantitas q0

4) Selera

Selera berpengaruh besar terhadap keinginan orang untuk membeli. Perubahan selera dapat berlangsung dalam waktu lama sekali atau cepat, yang akan menggeser kurva permintaanke kanan. Sehingga lebih banyak yang akan dibeli pada tiap tingkat harga.

5) Distribusi pendapatan

Perubahandalamdistribusi pendapatan akan menggeser kurva–kurva permintaan ke kanan untuk komoditi yang dibeli, terutama oleh mereka yang memperoleh tambahan pendapatan. Berkurangnya pendapatan akan menggeser ke kiri kurva–kurva permintaan untuk komoditi yang dibeli.

6) Jumlah penduduk

Kenaikkanjumlah penduduk akan menggeser kurva–kurva permintaan untuk komoditi ke arah kanan, yang menunjukkan bahwa akan lebih banyak komoditi yang dibeli pada setiap tingkat harga.

Kurva permintaan memperlihatkan hubungan antara jumlah keseluruhan komoditi yang diminta pada tingkat harga tertentucateris paribus. Kurva permintaan mempunyai slope negatif dari kiri atas ke kanan bawah, dimana jika terjadi penurunan harga akan menambah jumlah komoditi yang diminta. Perpindahan sepanjang sebuah kurva permintaan menunjukkan adanya perubahan dalam jumlah yang diminta sebagai respon terhadap perubahan harga dari komoditi itu, sedangkansuatu pergeseran kurva permintaan menunjukkan adanya perubahan jumlah yang diminta pada tiap tingkat harga dan disebut dengan perubahan permintaan.

Sumber: Lipsey et al (1995).

Gambar 5 Pergeseran kurva permintaan dan perpindahan sepanjang kurva

Teori Penawaran

Penawaran adalah jumlah produk yang mampu dan bersedia untuk dijual oleh produsen dengan harga tertentu, penawaran sejumlah barang untuk dijual per unit tergantung dari harga, sedangkan faktor lain cateris paribus. Semakin tinggi harga maka semakin banyak produk yang bersedia ditawarkan oleh produsen.

Kuantitas Harga

q3 q0 q2 q1

p3

p2

p0

D0

Penawaran pasar atau penawaran agregat dari suatu komoditi memberikan jumlah alternatif dari penawaran komoditi dalam periode waktu tertentu pada berbagai harga alternatif oleh semua produsen komoditi tersebut dalam pasar. Faktor– faktor yang memengaruhi penawaran adalah:

1) Harga faktor produksi

Semakin rendah harga faktor produksi, juga semakin mendorong produsen untuk memproduksi barang lebih banyak pada setiap tingkat harga. Sebaliknya, harga faktor produksi yangsemakin tinggi menyebabkan keuntungan produsen menurun dan sebagai akibatnya, penawaran menurun pada setiap tingkat harga. 2) Harga komoditi lain

Jika harga salah satu produk dari beberapa output berubah, maka produksi outputyang lain juga akanberubah. Bila harga substitusi meningkat, penawaran barang yang bersangkutanmenurun, sebaliknyabila harga komplementer rmeningkat maka penawaran barang yang bersangkutan akan meningkat. 3) Perubahan teknologi

Penggunaan teknologi yang lebih baik dan efisien menyebabkanbiaya produksisemakin murah. Akibatnya, produsen dapat memproduksi lebih banyak dan menguntungkan pada setiap tingkat harga.

4) Kebijakan pemerintah

Bila hambatan perdagangan, yaitu kuota dibebaskan dan tarifditurunkan, maka penawaran barang meningkat karenadatangnya barang impor. Sebaliknya, pembatasan barang impor dan peningkatan tarif menyebabkan penurunan penawaran.

5) Faktor lain

Ada beberapa faktor lain yang mendorong meningkatnya penawaran, seperti faktor musim.

Sumber: Lipsey et al (1995).

Gambar 6 Pergeseran kurva penawaran

Teori Transmisi Harga

Liberalisasi perdagangan dan informasi yang simetrik menyebabkan sektor panganmengalami proses globalisasi dalam arti terintegrasi kuat dengan pasar global. Fluktuasi harga produk pangan dan sarana produksi usahatani di pasar global akan ditransmisikan dengan cepat dan hampir sempurna hingga ke tingkat petani. Seberapa jauh pengaruh perubahan relatif harga di pasar dunia terhadap harga di pasar domestik, maupun pengaruh harga di tingkat konsumen terhadap harga di tingkat produsendomestik, dapat dindikasikan dari transmisi harga (Rachman 2003).

Transmisi harga yang simetris akan terjadi dengan baik pada pasar yang menganut Lawof One Price, artinya jika harga pada suatu pasar mengalami peningkatan maka pasar yang menjual produk yang sama akan merespon perubahanharga tersebut mengikuti harga yang terjadi di pasar. Halini menandakan bahwa pasar sudah terintegrasi dengan baik dan sudah efisien karena persebaran informasinya merata yang dapat dilihat melalui respon yang ditimbulkan terhadap perubahan harga tersebut, sehingga tidak menimbulkan adanya kemungkinan timbulnya abnormality return. Transmisi harga tidak dapat berjalan dengan baik akibat dari kebijakan stabilisisasi yang dijalankan pemerintahmelalui berbagai instrumen kebijakan perdagangan pasar yang tidak terintegrasi secara sempurna, atau tingginya biaya transaksi yang membuat pasar menjadi tersegmen.

Model transmisi harga digunakan untuk menangkap pengaruh kebijakan terhadap pasar, mengukur sejauh mana pasar terintegrasi atau menguji apakah

Law of One Price berlaku. Law of One Price diharapkan dapat mengukur

hubungan harga spasial, yang mana harga pada setiap rantai produksi akan berbeda, bergantung pada biaya produksi (Conforti 2004). Terdapat enam faktor yang memengaruhi transmisi harga :

1) Biaya Transportasi dan Transaksi

Hal ini dapat diklasifikasi kembali menjadi tiga grup yang terdiri atas biaya informasi, biaya negosiasi dan biayamonitoring serta biayapenegakan pelaksanaan.

S2 S0 S1

Harga

2) Kekuatan Pasar

Pada sebuah rantai produksi yang panjang, beberapa agen akan berlaku sebagai price maker (pembuat harga), bergantung pada sisi mana industri tersebut terkonsentrasi.

3) Increasing returns to scale pada produksi

Hal ini terjadi biasanya pada permulaan pasar. Increasing returns to scale

dapat memengaruhi transmisi harga secara vertikal. 4) Produk yang homogen dan differensiasi

Tingkat substitusi pada konsumsi barang serupa yang diproduksi pada dua buah negara berbeda akan memengaruhi integrasi pasar dan transmisi harga. 5) Nilai Tukar

Pengaruh perubahan nilai tukar suatu mata uang terhadap mata uang lain akan memiliki pengaruh pada kemampuan sebuah perusahaan untuk membedakan harga yang bergantung pada tujuan (pricetomarket behaviour), struktur pasar, produk non-homogen, dan biaya pada perusahaan.

6) Kebijakan dalam negeri suatu negara.

Teori Perdagangan Internasional

Perdagangan internasional adalah perdagangan yang dilakukan oleh penduduk suatu negara dengan penduduk negara lain atas dasar kesepakatan bersama. Penduduk yang dimaksud dapat berupa antar perorangan (individu dengan individu), antara individu dengan pemerintah suatu negara atau pemerintah suatu negara dengan pemerintah negara lain. Perdagangan internasional yang tercemin dari kegiatan ekspor dan impor suatu negara menjadi salah satu komponen dalam pembentukan GDP (Oktaviani dan Novianti 2009).

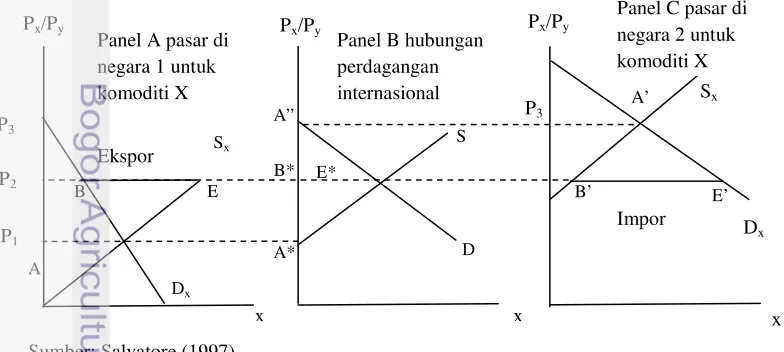

Proses terciptanya harga komoditi relatif equilibrium dengan adanya perdagangan, dapat ditinjau dari analisis keseimbangan parsial dalam Salvatore (1997). Dalam panel A dan C, kurva Dx dan Sx pada Gambar 7 masing-masing melambangkan kurva permintaan dan penawaran untuk komoditas X di negara 1 dan negara 2. Sumbu vertikal pada ketiga panel mengukur harga-harga relatif

Gambar 7 Analisis keseimbangan parsial perdagangan internasional

Panel A memperlihatkan bahwa berdasarkan harga relatif P1 kuantitas

komoditas X yang ditawarkan akan sama dengan kuantitas yang diminta oleh konsumen di negara 1, sehingga negara 1 tidak akan mengekspor komoditas X sama sekali (keseimbangan terletak pada titik A). Hal tersebutmemunculkan titik A* pada kurva S di panel B (yang merupakan kurva penawaran ekspor negara 1). Panel A juga memperlihatkan bahwa berdasarkan harga relatif P2, maka akan

terjadi kelebihan penawaran apabila dibandingkan dengan tingkat permintaan untuk komoditas X, dan kelebihan itu sebesar BE. Kuantitas sebesar BE itulah yang merupakan kuantitas komoditas X yang akan dieskpor oleh negara 1 pada harga relatif P2. BE sama dengan B*E* di panel B dan disitulah letak titik E*

yang berpotongan dengan kurva penawaran ekspor komoditas X dari negara 1. Panel C memperlihatkan bahwa berdasarkan harga relatif P3, maka

penawaran dan permintaan untuk komoditas X akan sama besarnya, sehingga negara 2 tidak akan mengadakan impor komoditas X sama sekali. Hal tersebut dilambangkan oleh titik A’ yang terletak pada kurva permintaan impor komoditas X negara 2 yang berada di panel B. Panel C juga menunjukkan bahwa berdasarkan harga relatif P2 akan terjadi kelebihan permintaan lebih besar dari

penawarannya, yaitu sebesar B’E’. Kelebihan itu sama artinya dengan kuantitas komoditas X yang akan diimpor oleh negara 2 berdasarkan harga relatif P2.

merupakan harga relatif equilibrium untuk komoditas X setelah perdagangan internasional berlangsung. Dari panel B dapat juga dilihat bahwa apabila Px/Py

lebih besar dari P2 maka kuantitas ekspor komoditas X yang ditawarkan akan

melebihi tingkat permintaan impor sehingga lambat laun harga relatif komoditas X tersebut (Px/Py) akan mengalami penurunan sehingga akhirnya akan sama

dengan harga equilibrium (P2). Apabila Px/Py lebih kecil dari P2 maka kuantitas

impor komoditas X yang diminta akan melebihi kuantitas ekspor komoditas X yang ditawarkan sehingga Px/Py pun akan meningkat dan pada akhirnya sama

dengan P2.

Model Vector Autoregressive (VAR)

Model VAR dibangun dengan pendekatan yang meminimalkan teori dengan tujuan agar mampu menangkap fenomena ekonomi dengan baik. Model VAR disebut sebagai model non-struktural.Secara umum persamaan model VAR, adalah sebagai berikut (Enders 2004):

yt = A0 + A1yt-1 + A2yt-2…… Apyt-p + et

Keterangan:

yt = vektor berukuran (n x 1) yang berisikan n variabel yang terdapat dalam

sebuah model VAR

A0 = vektor intersep berukuran (n x 1)

Aί = matriks koefisien / parameter berukuran (n x n) untuk setiap ί = 1,2,..p

Keunggulan metode VAR dibandingkan dengan metode ekonometrika konvensional adalah :

1) Mengembangkan model secara bersamaan di dalam suatu sistem yang kompleks (multivariat) sehingga dapat menangkap hubungan keseluruhan variabel di dalam persamaan itu.

2) Uji VAR dapat menghindarkan parameter yang bias.

3) Uji VAR dapat mendeteksi hubungan antar variabel di dalam sistem persamaan, dengan menjadikan seluruh variabel sebagai endogen.

4) Metode VAR terbebas dari berbagai batasan teori ekonomi yang sering muncul, termasuk gejala perbedaan palsu (spurious variable) di dalam model ekonometrika konvensional terutama pada persamaan simultan, sehingga menghindari penafsiran yang salah.

Namun, metode VAR juga memiliki beberapa kelemahan antara lain: 1) Model VAR lebih menitikberatkan pada peramalan (forecasting), maka model

VAR dianggap tidak sesuai untuk implikasi kebijakan.

2) Tantangan terberat VAR adalah pemilihan panjang lag yang tepat. 3) Semua variabel yang digunakan dalam model VAR harus stasioner. 4) Koefisien dalam estimasi VAR sulit untuk diintepretasikan.

ModelVector Error Correction Model (VECM)

Pada jangka pendek terdapat kemungkinan terjadi ketidakseimbangan, karena adanya ketidakseimbangan tersebut maka diperlukan adanya koreksi dengan model koreksi kesalahan (error correction model). Model simpleerror

correction model dapat dinyatakan dengan :

∆rSt = αS(rLt-1 – βrSt-1) +εSt αS > 0

∆rLt = -αL(rLt-1 – βrSt-1) +εLt αL > 0

εSt danεLt : error

rLt : keadaan jangka panjang

rSt : keadaan jangka pendek

αS, αL danβ : parameter

Formulasi model secara umum dengan menggunakan perubahan lag, dapat dinyatakan dengan:

∆rSt= a10 + αS(rLt-1 – βrSt-1) + Σa11(ί) ∆rSt-ί + Σa12(ί) ∆rLt-ί+εSt

∆rLt = a20 – αL(rLt-1 – βrSt-1) + Σa21(ί) ∆rSt-ί + Σa22(ί) ∆rLt-ί+εLt

Variabel error correction model bivariate VAR di first differences

ditambah dengan error correction termsαS(rLt-1 – βrSt-1) dan-αL(rLt-1 – βrSt-1),

dimana αS dan αL memiliki interpretasi speed of adjustment dari jangka pendek ke

jangka panjang (Enders 2004).

Vector Error Correction (VEC) model adalah VAR terestriksi yang

digunakan untuk variabel yang nonstationer tetapi memiliki potensi untuk terkointegrasi, setelah dilakukan pengujian kointegrasi pada model yang digunakan, maka dianjurkan untuk memasukkan persamaan kointegrasi ke dalam model yang digunakan, dengan demikian dalam VECM terdapat speed of

adjustment dari jangka pendek ke jangka panjang (Firdaus 2011).

Adapun spesifikasi model VECM secara umum adalah sebagai berikut:

∆yt=µ0x + µ1xt +∏xyt-1 + Σ Γix ∆yt-i + εt

k-1

Keterangan :

∆yt = vektor yang berisi variabel yang dianalisis dalam penelitian

µ0x = vektor intercept

µ1x = vektor koefisienregresi

t = time trend

∏x = αx β’ dimana b’mengandung persamaan kointegrasi jangka panjang

yt-I = variabel in – level

Γix = matriks koefisien regresi

k-1 = ordo VECM dari VAR

εt = error term

Penelitian Terdahulu

Penelitian oleh Yati Nuryati et al (2010) dengan judul “Faktor Penentu Instabilitas Harga Produk Berbasis Impor (Kedelai dan Gula)” dengan menggunakan model Strukturul VectorAutoregression (SVaR) dan Error

Correction Model (ECM) dengan menggunakan waktu bulanan seri data dari

tahun 2000–2009. Hasil analisis ini menunjukkan terdapat integrasi kuat antara harga komoditas pasar dunia dengan stabilitas harga kedelai dan gula, di mana transmisi harga terjadi pada sekitar 2–14 bulan dan mekanisme pasar internasional masih cukup kuat untuk memengaruhi harga kedelai dan gula pasar domestik.Penelitian oleh Pierro Conforti (2004) dengan judul “Price

Transmission in Selected Agricultural Markets” dengan pendekatan ekonometrika

autoregressive untuk meneliti transmisi harga pertanian di 16 negara. Hasil menunjukkan bahwa pasar Afrika memiliki hubungan transmisi harga pertanian yang lebih kuat dibandingkan dengan pasar Asia dan Amerika Latin.

Kerangka Pemikiran

Gambar 8 Kerangka pikir

METODE

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder bersifat kuantitatif yang diperoleh dari beberapa sumber. Sumber-sumber tersebut adalah Badan Pusat Statistik (BPS), BI(Bank Indonesia),Kementrian Perdagangan, Kementrian Pertanian, Kementrian Energi Sumber Daya Alam dan Mineral, dan

Kedelai Indonesia

Produksi dan konsumsi kedelai

Impor kedelai

Transmisi harga

VAR / VECM (tekhnik FEVD)

Rumusan kebijakan harga kedelai Indonesia

Faktor–faktor yang memengaruhi harga kedelai

Variabel-variabel: -Harga kedelai domestik -Harga kedelai internasional -GDP

-Harga BBM (premium industri) -Konsumsi

-Impor -Nilai tukar -Produksi -Inflasi

VAR / VECM (tekhnik IRF) Pola dinamika dan transmisi

BAPPENAS (Badan Perencanaan Pembangunan Nasional). Selain itu sumber data yang digunakan juga melalui penelusuran internet dan literatur terkait.

Bentuk data yang digunakan adalah data time series dari bulan Januari 2000 hingga November 2012. Data yang digunakan dalam permodelan yaitu harganominal eceran di tingkat konsumenkedelai domestik, harga nominal eceran di tingkat konsumenkedelai internasional, GDP rill harga konstan 2000, harga bahan bakar minyak (premium industri), konsumsi kedelai, impor kedelai, nilai tukar Rp/$, produksi kedelai, dan inflasi.

Metode Analisis dan Pengolahan Data

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis

Vector Autoregressive (VAR) dan Vector Error Correction Model (VECM),

diharapkan dengan menggunakan metode ini dapat diketahui faktor–faktor yang memengaruhi harga kedelai serta pola dinamika dan transmisi harga kedelai Indonesia. Analisis data dengan menggunakan pendekatan model VAR dan VECM mencakup dua alat analisis utama yaitu Impuls Response Function (IRF), dan Forecast Error Variance Decomposition (FEVD).

Pengolahan data dilakukan secara bertahap, sebelum sampai pada analisis VAR dan VECM perlu dilakukan beberapa pengujian praestimasi yaitu, uji stationeritas data atau uji akar unit (unit root test), penentuan panjang lag

optimum, dan uji stabilitas VAR. Selanjutnya, akan dilakukan Granger causality test, uji kointegrasi, VECM, tekhnik Impuls Response Function (IRF), dan

Forecast Error Variance Decomposition (FEVD). Perangkat lunak yang

digunakan untuk proses pengolahan adalah Eviews 6. 1) Uji stasioneritas data

Pengujian kestasioneran data dilakukan untuk mengatasi permasalahan unit root yang terdapat pada data time series tidak stasioner. Uji stationeritas data dapat dilakukan dengan menggunakan uji akar unit, kebanyakan uji yang populer untuk pengaruh kewujudan akar unit dilakukan dengan menggunakan uji

Augmented Dickey-Fuller (ADF) dan uji Philips-Perron (PP), misal terdapat

persamaan :

a) ∆Yt= A1 + A2t + A3Yt-1 + µt

Estimasi persamaan regresi di atas, dimana Ho=A3 = Yt-1 =0

yang berarti bahwa deret berkala yang mendasarinya tidak stationer, ini disebut dengan hipotesis akar unit.

b) Untuk menguji nilai A3 yang diestimasi adalah nol, dapat memakai tes

alternatif yang disebut tes τ (tau) atau dikenal dengan uji Augmented Dickey-Fuller (ADF). Jika dalam suatu penerapan nilai τ (tau) hitung estimasi dari A3 lebih besar (dalam nilai mutlaknya) daripada nilai τ (tau)

2) Penentuan panjang lag

Langkah penting yang harus dilakukan dalam menggunakan model VAR adalah penentuan jumlah lagoptimal yang digunakan dalam model. Pengujian panjang lag yang optimal dapat memanfaatkan beberapa informasi yaitu dengan menggunakan Akaike Information Criteria (AIC), Final Prediction Error (FPE),

Hannan–Quinn Information (HQ) dan Schwarz Information Criterion (SC)

(Firdaus 2011).

Panjangnya kelambanan variabel yang optimal diperlukan untuk menangkap pengaruh dari setiap variabel terhadap variabel lain di dalam sistem VAR. Pemilihan panjang lagoptimum dalam model VAR ini untuk menghindari terjadinya serial korelasi antara error term dengan variabel endogen dalam model yang dapat menyebabkan estimator menjadi tidak konsisten, dalam praktiknya pendugaan lag (kelambanan) biasanya ditentukan dengan menggunakanAIC

(Akiake Information Criterion) danSIC (Schwarz Information Criterion) :

AIC = T log |Σ| + 2N SBC = T log |Σ| + N log (T) Keterangan:

T = jumlah observasi yang digunakan

|Σ|= determinan dari matriks varians/kovarians dari sisaan N = jumlah parameter yang diestimasi dari semua persamaan.

NilaiAkiake Information Criterion (AIC) terendah akan dipilih sebagai panjang kelambanan optimal dari model VAR. Hal ini dikarenakan, semakin kecilnya nilai AIC, maka nilai harapan yang dihasilkan oleh sebuah model akan semakin mendekati kenyataan (Widarjono 2009).

3) Uji stabilitas VAR

Uji ini dilakukan untuk melihat apakah model VAR yang digunakan stabil atau tidak. Uji Stabilitas VAR dilakukan dengan menghitung akar–akar dari fungsi polynomial atau dikenal dengan roots of characteristic polynomial, jika semua akar dari fungsi polynomial tersebut berada di dalam unit circle atau jika nilai absolutnya < 1 maka model VAR tersebut dianggap stabil sehingga Impuls

Response Function (IRF) danForecast Error Variance Decomposition (FEVD)

yang dihasilkan dianggap valid (Firdaus 2011). 4) Uji Granger causality test

Uji Grangercausality test dilakukan untuk melihat hubungan kausalitas di antara variabel–variabel yang ada dalam model. Uji ini untuk mengetahui apakah suatu variabel bebas (independent variable) meningkatkan kinerjaforecasting dari variabel tidak bebas (dependent variable). Pertanyaan yang sering ada dalam analisis time series adalah tidak hanya satu atau lebih variabel ekonomi yang dapat memperkirakan variabel ekonomi lainnya.

Pengujian hubungan sebab akibat dalam pengertian Granger, dengan menggunakan F-test untuk menguji apakah lag informasi dalam variabel Y memberikan informasi statistik yang signifikan tentang variabel X dalam menjelaskan perubahan X. Jika tidak, Y tidak ada hubungan sebab akibat Granger dengan X. Eviews akan menjalankan estimasi dengan bentuk persamaan:

yt= α0 + α1yt-1 + ….+ α1yt-1 + β1x1, t-1 + …. βlx-l + εt

xt = α0 + α1xt-1 + ….+ α1xt-1 + β1y1, t-1 + …. βly-l + εt

Nilai F-statistik dihitung berdasarkan Wald statistic untuk hipotesis βl=β2 =

tidak memengaruhi Granger y, sedangkan y tidak memengaruhi Granger x pada persamaan kedua.

5) Uji kointegrasi

Uji kointegrasi merupakan pendekatan ekonometrik yang digunakan untuk melihat hubungan jangka panjang antar variabel dimana kointegrasi merujuk kepada kombinasi linear bagi variabel yang tidak stationer, terdapat tiga cara untuk menguji kointegrasi yaitu, uji kointegrasi Engle-Granger, uji Cointegrating

Regression Durbin Watson dan uji Johannsen Cointegrating test. Uji kointegrasi

yangdigunakan dalam penelitian ini berdasarkan kepadaujiJohannsen

Cointegrating test yang menggunakan pendekatan analisis VAR, apabila data

yang dianalisis tidak stasioner tetapi saling berkointegrasi, berarti terdapat hubungan jangka panjang atau keseimbangan antara kedua variabel tersebut.

6)Vector Error Correction Model (VECM)

VECM merupakan bentuk VAR yang terestriksi. Restriksi diberikan karena data tidak stasioner namun terkointegrasi. spesifikasi VECM merestriksi hubungan jangka panjang peubah-peubah endogen agar konvergen ke dalam hubungan kointegrasinya, namun tetap membiarkan keberadaan kondisi jangka pendek. VECM digunakan karena adanya koreksi secara bertahap melalui penyesuaian jangka pendek terhadap deviasi long run equilibrium model (Juanda dan Junaidi 2012).

Model Penelitian

Model persamaan VAR dalam bentuk notasi matriks yang digunakan dalam penelitian iniadalah sebagai berikut :

PKDt : harga nominal eceran di tingkat konsumenkedelai domestik pada periode ke t (Ribu Rp/kg)

PKit : harganominal eceran di tingkat konsumen kedelai internasional pada periode ke t (Ribu Rp/kg)

GDPt : Gross Domestic Product rill (harga konstan 2000) periode ke t (Miliar Rp)

α0 : intersep

αij : koefisien lag peubah ke-j untuk persamaan ke-i

eit : error term (sisaan)

Selanjutnya dari persamaan-persamaan diatas, untuk melihat isu persoalan jangka panjang terbentuk pengkombinasian antara model VAR struktural dengan

Vector Error Correction Model (VECM) sehingga persamaan menjadi sebagai

berikut :

∆yt = µ0x+ µ1xt+∏xyt-1+Σ Γix ∆yt-i + εt ,t = 1,2, …..

Keterangan:

∆yt = Ln_PKDt, Ln_PKIt, Ln_GDPt, Ln_PBBMt, Ln_CKt, Ln_MKt,

Ln_NTt, Ln_YKt, INFt µ0x = vektor intercept

µ1x = vektor koefisienregresi

t = time trend

∏x = αx β’ dimana b’mengandung persamaan kointegrasi jangka panjang

yt-I = variabel in-level

Γix = matriks koefisien regresi

k-1 = ordo VECM dari VAR

εt = error term

Pengujian Model Penelitian

Vector Autoregressive (VAR) adalah suatu sistem persamaan yang

memperlihatkan setiap peubah sebagai fungsi linier dari konstanta dan nilai lag

(lampau) dari peubah itu sendiri serta nilai lag dari peubah lain dari peubah tak bebas (dependent) yang ada dalam persamaan. Analisis yang digunakan di dalam model VAR, yaitu Impuls Response Function (IRF), dan Forecast Error Variance

Decomposition (FEVD).

1) Impulse Response Function (IRF)

Impuls Response Function (IRF) adalah suatu metode yang digunakan untuk

menentukan respon suatu variabel endogen terhadap suatushock tertentu. Hal ini dikarenakan shock variabel misalnya ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja, tetapi ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis atau struktur lag dalam VAR, atau dengan kata lain IRF mengukur pengaruh suatushockpada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan di masa yang akan datang.

IRF bertujuan untuk mengisolasi suatu guncangan agar lebih spesifik, yang artinya suatu variabel dapat dipengaruhi oleh shock atau guncangan tertentu. Apabila suatu variabel tidak dapat dipengaruhi oleh shock, maka shock spesifik tersebut tidak dapat diketahui melainkan shock secara umum (Firdaus 2011).

2) Forecast Error Variance Decomposition (FEVD)

Metode yang dapat dilakukan untuk melihat bagaimana perubahan suatu variabel yang ditunjukan oleh perubahan error variance dipengaruhi oleh variabel–variabel lainnya adalah FEVD. Metode ini mencirikan suatu struktur dinamis dalam model VAR, dalam metode ini dapat dilihat kekuatan dan

k-1

kelemahan masing–masing variabel memengaruhi variabel lainnya dalam kurun waktu yang panjang.

FEVD merinci ragam dari peramalan galat menjadi komponen–komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Dengan menghitung persentase kuadrat prediksi galat k-tahap ke depan dari sebuah variabel dapat inovasi dalam variabel–variabel lain maka akan dapat dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah terjadinya

shock yang berasal dari dirinya sendiri maupun dari variabel lain. Jadi melalui FEVD dapat diketahui secara pasti faktor–faktor yang memengaruhi fluktuasi dari variabel tertentu (Firdaus 2011).

HASIL DAN PEMBAHASAN

Hasil Uji Praestimasi Data Uji Stasioneritas Data

Langkah pertama mengestimasi model VAR adalah uji stasioneritas data dengan metode Augmented Dickey Fuller (ADF) test. Kestasioneritasan data dapat dilihat dengan membandingkan nilai statistik ADF dengan nilai kritis Mc

Kinnon.Hipotesis yang digunakan dalam pengujian adalah H0:β=0 (data

mengandung unit root) dan H1:β≠0 (tidak ada unit root) dengan β adalah nilai

ADF. Jadi, apabila nilai ADF statistik lebih besar daripada nilai kritisnya dapat disimpulkan bahwa menolak hipotesis awal atau dengan kata lain data tersebut stasioner, sebaliknya jika nilai statistik ADF lebih kecil dari nilai kritisnya maka H0 diterima artinya time series tersebut mengandung unit root.

Tabel 1 Hasil uji stasioneritas data

Keterangan: bercetak tebal menunjukkan stasioner pada taraf nyata 5 %.

Hasil Uji Lag Optimum

Besarnya lag yang dipilih dalam penelitian ini akan dicari dengan menggunakan kriteria Schwarz Information Criterion (SC). Berdasarkan Tabel 2 dapat dilihat bahwa nilai SC terkecil terdapat pada lag dua yaitu sebesar -16.66878, dengan demikian lag yang digunakan dalam model adalah lag dua.

Tabel 2 Hasil pengujian lag optimal

Lag LogL LR FPE AIC SC HQ

Berdasarkan uji stabilitas VAR yang dilakukan didapat bahwa nilai modulus dari seluruh roots memiliki nilai modulus kurang dari satu, sehingga dapat disimpulkan bahwa model VAR yang digunakan dalam penelitian ini telah stabil pada lag optimalnya yaitu lag dua. Hasil uji stabilitas VAR dapat dilihat pada lampiran.

Hasil Uji Granger Causality Test

internasional dan begitu pula sebaliknya harga kedelai internasional dapat memengaruhi tingkat konsumsi. Produksi dan harga kedelai internasional, hal ini mengindikasikan bahwa apabila tingkat produksi menurun akan memengaruhi kenaikan harga kedelai internasional dan begitu pula sebaliknya harga kedelai internasional dapat memengaruhi tingkat produksi. Impor dan GDP, hal ini mengindikasikan bahwa apabila kenaikan tingkat impor maka akan memengaruhi penurunan nilai GDP dan begitu sebaliknya GDP akan memengaruhi impor. Konsumsi dan GDP, hal ini mengindikasikan bahwa apabila tingkat konsumsi tinggi akan memengaruhi kenaikan nilai GDP dan begitu pula sebaliknya.

Hasil uji kausalitas yang menunjukkan hubungan satu arah, yaitu variabel harga kedelai internasional dan harga kedelai domestik, hal ini mengindikasikan bahwa perubahan harga kedelai internasional dapat memengaruhi harga kedelai domestik, tetapi perubahan harga kedelai domestik tidak dapat memengaruhiharga kedelai internasional. Harga BBM (premium industri) dan harga kedelai domestik. hal ini mengindikasikan bahwa perubahan harga BBM (premium industri) dapat memengaruhi harga kedelai domestik, tetapi perubahan harga kedelai domestik tidak dapat memengaruhi harga BBM (premium industri). Harga kedelai domestik dan impor, hal ini mengindikasikan bahwa perubahan harga kedelai domestik dapat memengaruhi impor, tetapi perubahan impor tidak dapat memengaruhi harga kedelai domestik. Harga kedelai domestik dan konsumsi, hal ini mengindikasikan bahwa harga kedelai domestik dapat memengaruhi konsumsi tetapi perubahan konsumsi tidak dapat memengaruhi harga kedelai domestik.

Harga kedelai internasional dan GDP, hal ini mengindikasikan bahwa perubahan harga kedelai internasional dapat memengaruhi GDP, tetapi perubahan GDP tidak dapat memengaruhi harga kedelai internasional. Harga kedelai internasional dan impor, hal ini mengindikasikan bahwa perubahan harga kedelai internasional dapat memengaruhi impor, tetapi perubahan impor tidak dapat memengaruhi harga kedelai internasional. Nilai tukar dan harga kedelai internasional, hal inimengindikasikan bahwa perubahan nilai tukar dapat memengaruhi harga kedelai internasional tetapi perubahan harga kedelai internasional tidak dapat memengaruhi nilai tukar. Harga BBM (premium industri) dan GDP, hal ini mengindikasikan bahwa harga BBM (premium industri) dapat memengaruhi GDP, tetapi perubahan GDP tidak dapat memengaruhi harga BBM (premium industri).

Uji Kointegrasi

Pengujian kointegrasi dilakukan dengan menggunakan uji Johanssen’s

Trace Statistic untuk mengetahui berapa banyak persamaan dalam sistem yang

memiliki kointegrasi. Hubungan kointegrasi dalam penelitian ini dapat dilihat dari nilai trace statistic, terdapat hubungan kointegrasi apabila nilai trace statistic

lebih besar dari nilai critical value 5 %.

Model–model yang digunakan pada penelitian ini memiliki 4 persamaan kointegrasi. Persamaan kointegrasi ini menunjukkan bahwa diantara variabel-variabel yang diuji memiliki hubungan kombinasi liniear yang bersifat stasioner (kointegrasi), sehingga model VECM dapat dilakukan dalam penelitian ini.

Tabel 3 Hasil uji Johanssen’s Trace Statistic

Hypothesized Eigenvalue Trace 0.05 Critical Prob **

No.of CE (S) Statistic Value

None* 0.423431 287.7857 179.5098 0

At most 1* 0.359108 202.0852 143.6691 0

At most 2* 0.248559 134.4612 111.7805 0.0008

At most 3* 0.194848 91.02525 83.93712 0.0139

Analisis Vector Error Correction Model (VECM)

Estimasi VECM menggambarkan hubungan keseimbangan jangka pendek dan keseimbangan jangka panjang dalam suatu sistem persamaan. Hasil estimasi VECM dalam penelitian ini akan menunjukkan kombinasi hubungan jangka pendek dan jangka panjang antara harga kedelai domestik, harga kedelai internasional, GDP, harga BBM (premium industri), konsumsi, impor, nilai tukar,produksi, dan inflasi. Pada jangka panjang perubahan harga kedelai internasional berhubungan positif terhadap harga kedelai domestik, hal ini mengindikasikan bahwa terdapat transmisi harga internasional ke harga domestik, selanjutnya harga BBM (premium industri) memililiki hubungan jangka panjang yang positif terhadap harga kedelai domestik hal ini disebabkan karena adanya kenaikan tingkat harga minyak internasional dapat berpengaruh signifikan pula terhadap kondisi harga pangan Indonesia, salah satunya termasuk komoditi kedelai. Impor berhubungan negatif pada jangka panjang terhadap harga domestik kedelai. Hal ini disebabkan karena apabila impor meningkat akan berimplikasi pada menurunnya harga kedelai domestik yang dapat menyebabkan menurunnya tingkat kemauan petani untuk menanam kedelai, hal ini sejalan dengan penelitian Yoga (2013) yang menunjukkan bahwa terdapat hubungan signifikan negatif antara harga kedelai domestik dengan volume impor kedelai.

pokok yang mengandung impor tinggi seperti kedelai. Produksi juga memiliki hubungan negatif terhadap harga kedelai domestik, hal ini mengindikasikan bahwa semakin tinggi tingkat produksi, akan semakin tinggi pula penawaran terhadap komoditi kedelai yang akan menyebabkan menurunnya harga kedelai domestik.

Tabel 4 Hasil estimasi VECM jangka panjang

Jangka Panjang

Keterangan: -)* siginifikan pada taraf nyata 5%.

-) nilai t-ADF untuk nilai kritis 5% sama dengan 1.946.

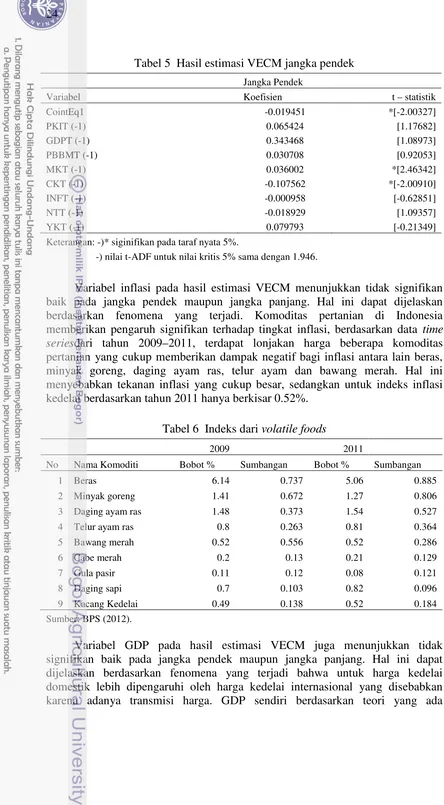

Hasil estimasi VECM pada jangka pendek menunjukkan bahwa variabel impor memiliki hubungan yang signifikan secara positif terhadap harga kedelai domestik. Hal ini disebabkan karena adanya fenomena bahwa kedelai merupakan salah satu komoditi pangan yang memiliki kandungan impor yang cukup tinggi, karena produksi kedelai domestik tidak dapat memenuhi konsumsi masyarakat. Tingginya harga kedelai impor dalam beberapa bulan belakangan dikarenakan oleh menurunnya produksi kedelai di negara produsen besar seperti Amerika Serikat, Brazil, dan Argentina karena adanya perubahan cuaca yang kurang mendukung pertumbuhan tanaman kedelai. Pada saat bersamaan, produksi kedelai lokal semakin menurun dan tidak menjanjikan sehingga berimbas pada semakin tidak stabilnya harga kedelai lokal (Facino 2012). Kondisi ini tentu sangat tidak menguntungkan bagiIndonesia yang sebagian besar pemenuhan kebutuhan kedelainya bergantung pada impor.

Tabel 5 Hasil estimasi VECM jangka pendek

Jangka Pendek

Variabel Koefisien t – statistik

CointEq1 -0.019451 *[-2.00327]

Keterangan: -)* siginifikan pada taraf nyata 5%.

-) nilai t-ADF untuk nilai kritis 5% sama dengan 1.946.

Variabel inflasi pada hasil estimasi VECM menunjukkan tidak signifikan baik pada jangka pendek maupun jangka panjang. Hal ini dapat dijelaskan berdasarkan fenomena yang terjadi. Komoditas pertanian di Indonesia memberikan pengaruh signifikan terhadap tingkat inflasi, berdasarkan data time

seriesdari tahun 2009–2011, terdapat lonjakan harga beberapa komoditas

pertanian yang cukup memberikan dampak negatif bagi inflasi antara lain beras, minyak goreng, daging ayam ras, telur ayam dan bawang merah. Hal ini menyebabkan tekanan inflasi yang cukup besar, sedangkan untuk indeks inflasi kedelai berdasarkan tahun 2011 hanya berkisar 0.52%.

Tabel 6 Indeks dari volatile foods

.000

dipengaruhi oleh 4 komponen pengeluaran yang terdiri dari penjumlahan konsumsi (C), investasi (I), pembelian pemerintah (G), dan ekspor neto (NX).

Konsumsi, investasi, pembelian pemerintah, dan ekspor mempunyai hubungan positif dengan GDP, sedangkan impor mempunyai hubungan negatif dengan GDP. Ekspor neto bernilai positif ketika nilai ekspor lebih besar dari nilai impor dan negatif ketika nilai impor lebih besar dari pada nilai ekspor. Ekspor neto menunjukkan pengeluaran neto dari luar negeri atas barang dan jasa yang memberikan pendapatan bagi produsen domestik (Mankiw 2007).

Hasil Impuls Response Function (IRF)

Analisis ini mengukur respon perubahan masing–masing variabel terhadap

shockyang terjadi pada salah satu variabel dengan menggunakan satu standar

-.0020

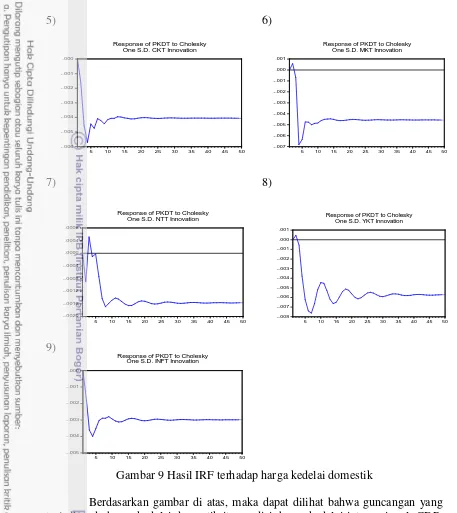

Gambar 9 Hasil IRF terhadap harga kedelai domestik

Berdasarkan gambar di atas, maka dapat dilihat bahwa guncangan yang terjadi pada harga kedelai domestik itu sendiri, harga kedelai internasional, GDP, harga BBM (premium industri), konsumsi, impor, nilai tukar, produksi dan inflasi terhadap harga kedelai domestik sebesar satu deviasi akan menyebabkan :

1) Guncangan harga kedelai domestik sendiri berdampak pada kenaikan harga kedelai domestik dalam jangka panjang, harga kedelai domestik kembali menuju keseimbangan pada harga yang lebih tinggi. Responnya akan mulai stabil pada bulan ke-28 sebesar 0.037492%.

3) Guncangan GDP berdampak pada kenaikan harga kedelai domestik dalam jangka panjang, harga kedelai domestik kembali menuju keseimbangan pada harga yang lebih tinggi. Responnya akan mulai stabil pada bulan ke-43 sebesar 0.004799%.

4) Guncangan harga BBM (premium industri) berdampak pada kenaikan harga kedelai domestik dalam jangka panjang, harga kedalai domestik kembali menuju keseimbangan pada harga yang lebih tinggi. Responnya akan stabil mulai pada bulan ke-29 sebesar 0.00999%.

5) Guncangan konsumsi berdampak pada penurunan harga kedelai domestik dalam jangka pendek sampai bulan ke-5 sebesar -0.00446%, dalam jangka panjang harga kedelai domestik kembali menuju keseimbangan pada harga yang menurun. Responnya akan stabil mulai pada bulan ke36 sebesar -0.00405%.

6) Guncangan impor berdampak pada penurunan harga kedelai domestik dalam jangka pendek sampai bulan ke-5 sebesar -0.00637%, dalam jangka panjang harga kedelai domestik kembali menuju keseimbangan pada harga yang menurun. Responnya akan stabil mulai pada bulan ke-36 sebesar -0.00456%. 7) Guncangan nilai tukar berdampak pada penurunan harga kedelai domestik

dalam jangka pendek sampai bulan ke-5 sebesar -0.0000229%, dalam jangka panjang harga kedelai domestik kembali menuju keseimbangan pada harga yang menurun. Responnya akan stabil mulai pada bulan ke34 sebesar -0.00156%.

8) Guncangan produksi berdampak pada penurunan harga kedelai domestik dalam jangka pendek sampai bulan ke-5 sebesar -0.00623%, dalam jangka panjang harga kedelai domestik kembali menuju keseimbangan pada harga yang menurun. Responnya akan stabil mulai pada bulan ke-41 sebesar -0.00569%. 9) Guncangan inflasi berdampak pada penurunan harga kedelai domestik dalam

jangka pendek sampai bulan ke-5 sebesar -0.00352, dalam jangka panjang harga kedelai domestik kembali menuju keseimbangan pada harga yang menurun. Responnya akan stabil mulai pada bulan ke-31 sebesar -0.00297%.

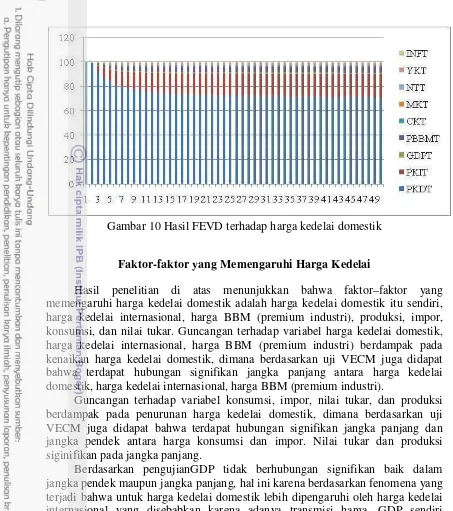

Hasil Forecast Error Variance Decomposition(FEVD)

Gambar 10 Hasil FEVD terhadap harga kedelai domestik

Faktor-faktor yang Memengaruhi Harga Kedelai

Hasil penelitian di atas menunjukkan bahwa faktor–faktor yang memengaruhi harga kedelai domestik adalah harga kedelai domestik itu sendiri, harga kedelai internasional, harga BBM (premium industri), produksi, impor, konsumsi, dan nilai tukar. Guncangan terhadap variabel harga kedelai domestik, harga kedelai internasional, harga BBM (premium industri) berdampak pada kenaikan harga kedelai domestik, dimana berdasarkan uji VECM juga didapat bahwa terdapat hubungan signifikan jangka panjang antara harga kedelai domestik, harga kedelai internasional, harga BBM (premium industri).

Guncangan terhadap variabel konsumsi, impor, nilai tukar, dan produksi berdampak pada penurunan harga kedelai domestik, dimana berdasarkan uji VECM juga didapat bahwa terdapat hubungan signifikan jangka panjang dan jangka pendek antara harga konsumsi dan impor. Nilai tukar dan produksi siginifikan pada jangka panjang.

Berdasarkan pengujianGDP tidak berhubungan signifikan baik dalam jangka pendek maupun jangka panjang, hal ini karena berdasarkan fenomena yang terjadi bahwa untuk harga kedelai domestik lebih dipengaruhi oleh harga kedelai internasional yang disebabkan karena adanya transmisi harga. GDP sendiri berdasarkan teori yang ada dipengaruhi oleh 4 komponen pengeluaran yang terdiri dari penjumlahan konsumsi (C), investasi (I), pembelian pemerintah (G), dan ekspor neto (NX). Inflasi juga tidak berhubungan signifikan baik dalam jangka pendek maupun jangka panjang, hal ini di sebabkan indeks inflasi kedelai berdasarkan tahun 2011 hanya berkisar 0.52%.

Pola Dinamika dan Transmisi Harga Kedelai

domestik,hal ini sejalan dengan penelitian Nuryati et al (2010) yang menunjukkan bahwa dalam jangka panjang terdapat integrasi yang kuat antara harga kedelai domestik dengan harga kedelai internasional. Mengingat integrasi harga merupakan proses integrasinya harga dunia yang menggambarkan apabila terjadi perubahan pada harga dunia, maka transmisi harga tersebut akan terjadi pada harga domestik.

Penyebab terjadinya transmisi harga kedelai internasional terhadap kedelai domestik adalah relatif kecilnya pengaruh shock produksi terhadap harga kedelai domestik, hal ini menunjukkan bahwa produksi di dalam negeri masih kurang efisien. Hal ini sejalan dengan penelitian Facino (2012) yang menunjukkan bahwa harga kedelai lokal dipengaruhi oleh ketersediaan kedelai dalam negeri dan fluktuasi harga kedelai internasional. Peningkatan harga kedelai lokal pada beberapa bulan awal tahun 2012 salah satunya disebabkan oleh fluktuasi harga kedelai internasional yang cenderung semakin mahal. Implikasinya, kendali harga di pasar Internasional masih cukup kuat dalam memengaruhi harga kedelai domestik, sehingga pola dinamika trend harga kedelai domestik mengikuti pola dinamika trend harga kedelai internasional.

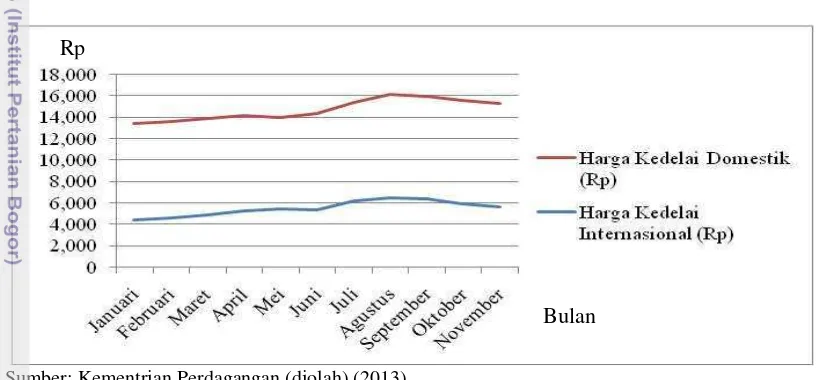

Sumber: Kementrian Perdagangan (diolah) (2013).

Gambar 11 Dinamika harga kedelai Januari–November 2012

Pasar komoditas pertanian yang mengarah pada pasar bebas, akan membawa konsekuensi harga komoditas kedelai internasional secara langsung memengaruhi harga kedelai domestik sehingga dapat terlihat pola dinamika harga kedelai internasional ditransmisikan ke pasar domestik. Lamanya waktu transmisi

shock harga kedelai internasional terhadap harga kedelai domestik adalah 2–10 bulan.

Mekanisme transmisi harga yang terjadi pada komoditas kedelai masih dipengaruhi oleh sturuktur pasar. Hal ini dapat dilihat dari tingginya kandungan impor pada komoditas kedelai yang akan menyebabkan resikotinggi bila diserahkan sepenuhnya ke mekanisme pasar, karena kedelai merupakan salah satu komoditas pangan strategis dimana kedelai memegang peranan yang sangat kuat sebagai sumber nabati yang penting dalam rangka peningkatan gizi masyarakat.

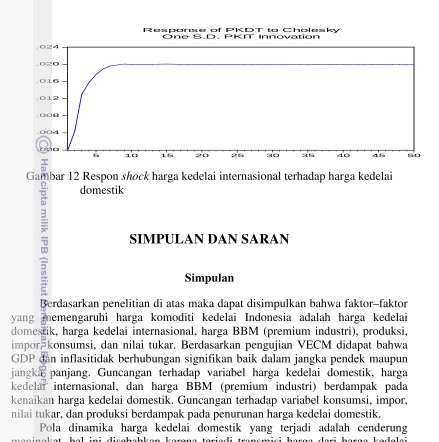

Rp

Gambar 12 Respon shock harga kedelai internasional terhadap harga kedelai domestik

SIMPULAN DAN SARAN

Simpulan

Berdasarkan penelitian di atas maka dapat disimpulkan bahwa faktor–faktor yang memengaruhi harga komoditi kedelai Indonesia adalah harga kedelai domestik, harga kedelai internasional, harga BBM (premium industri), produksi, impor, konsumsi, dan nilai tukar. Berdasarkan pengujian VECM didapat bahwa GDP dan inflasitidak berhubungan signifikan baik dalam jangka pendek maupun jangka panjang. Guncangan terhadap variabel harga kedelai domestik, harga kedelai internasional, dan harga BBM (premium industri) berdampak pada kenaikan harga kedelai domestik. Guncangan terhadap variabel konsumsi, impor, nilai tukar, dan produksi berdampak pada penurunan harga kedelai domestik.

Pola dinamika harga kedelai domestik yang terjadi adalah cenderung meningkat, hal ini disebabkan karena terjadi transmisi harga dari harga kedelai internasional terhadap harga kedelai domestik. Kendali harga di pasar internasional masih cukup kuat dalam memengaruhi harga kedelai domestik, sehingga pola dinamika trend harga kedelai domestik mengikuti pola dinamika

trendharga kedelai internasional. Lamanya waktu transmisi shock harga kedelai domestik terhadap harga kedelai internasional adalah 2–10 bulan. Mekanisme transmisi harga yang terjadi pada komoditas kedelai masih dipengaruhi oleh sturuktur pasar.

Saran

Berdasarkan penelitian yang telah dilakukan, ada beberapa saran yang dapat dilakukan diantaranya:

1) Mengeluarkan harga pokok pembelian (HPP) untuk komoditi kedelai, agar menambah minat petani untuk menanam kedelai.

2) Melakukan intensifikasi pertanian, dengan cara pemanfaatan lahan sebaik–baiknya seperti pemanfaatan teknologi dan melakukan

ekstensifikasi pertanian dengan perluasan lahan pertanaman kedelai, untuk meningkatkan produksi kedelai Indonesia agar dapat memenuhi konsumsi masyarakat dan tidak bergantung dengan impor kedelai. 3) Berdasarkan penelitian terdapat pengaruh yang kuat antara harga kedelai

internasional dalam memengaruhi harga kedelai domesik, maka dari itu pemerintah perlu melakukan intervensi pasar seperti menetapkan besaran tarif bea masuk kedelai dan pengelolaan hambatan perdagangan, untuk melindungi harga kedelai di tingkat petani.

DAFTAR PUSTAKA

Anindita R. 2008. Pendekatan Ekonomi untuk Analisisi Harga. Jakarta (ID): Kencana Prenada Media Grup.

[BPS] Badan Pusat Statistik. 2012. Berita resmi statistik.[Internet]. [diunduh 2013 Maret 01]. Tersedia pada: www.bps.go.id/brs_file/inflasi_pdf.

Budhi GS, Aminah M. 2010. Swasembada kedelai antara harapan dan kenyataan.

Forum Penelitian Agro Ekonomi. 28(1):55 -68.

Conforti P. 2004. Price transmission in selected agricultural markets. FAO

Working Paper. No(7).

Djohanputro B. 2008. Prinsip-prinsip Ekonomi Makro. Jakarta (ID): PPM.

Enders W.2004. Applied Econometric Time Series. “2th ed”.New York (US): University of Alabama.

Facino A. 2012. Penawaran kedelai dunia dan permintaan impor kedelai Indonesia serta kebijakan perkedelaian nasional [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Firdaus M. 2011. Aplikasi Ekonometrika untuk Data Panel dan Time Series. Bogor (ID): IPB. Pr.

Gujarati DN. 2006. Dasar–Dasar Ekonometrika. Mulyadi JA, Andri Y, penerjemah; Barnadi D, Hardani W, editor. Jakarta (ID): Penerbit Erlangga. Terjemahandari: Essential of Ecomoetrics. Ed ke-3.

Juanda B, Junaidi. 2012. Ekonometrika Deret Waktu Teori dan Aplikasinya. Bogor (ID): IPB. Pr.

[BAPPENAS] Badan Perencanaan Pembangunan Nasional. 2012. Laporan mingguan kondisi ekonomi makro dan sektor keuangan. [Internet]. [diunduh 2012Desember 01].Tersedia pada: www.bappenas.go.id/get-file-server/node/12240/.

Lipsey R, Courant P, Purvis D, Steiner P. 1995. Pengantar Mikroekonomi. Maulana A, penerjemah. Jakarta (ID): Binarupa Aksara. Terjemahan dari:

Microeconomics. Ed ke-10.

Mankiw NG. 2007. Makroekonomi. Liza F, Nurmawan I, penerjemah; Hardini W, Barnadi D, Saat S, editor. Jakarta (ID): Penerbit Erlangga. Terjemahan dari:

Macroeconomics. Ed ke-6.

Nuryati Y, Nur HY, Prabowo WD. 2010. Faktor penentu instabilitas harga produk berbasis impor. Buletin Ilmiah Litbang Perdagangan. 4(2):256 -273.

Oktaviani R, Novianti T. 2009. Teori Perdagangan Internasional dan Aplikasinya di Indonesia. Bogor (ID): IPB. Pr.

SalvatoreD. 1997. Ekonomi Internasional. Munandar H, penerjemah; Sumiharti Y, editor. Jakarta (ID): Penerbit Erlangga. Terjemahan dari: International

Economics. Ed ke-5.

Sriyadi. 2010. Respon konsumen tahu terhadap kenaikan harga kedelai di Kabupaten Bantul. Jurnal Pertanian MAPETA ISSN.12(2):72-144.

Sumaryanto. 2009. Analisis volatilitas harga eceran beberapa komoditas pangan utama dengan model Arch / Garch. Jurnal Agro Ekonomi. 27(2):135 – 163. Widarjono A. 2009. Ekonomerika Pengantar dan Aplikasinya. Yogyakarta (ID):

Ekonisia.

Yoga BA. 2013. Pengaruh jumlah produksi kedelai dalam negeri, harga kedelai dalam negeri dan kurs dollar Amerika terhadap volume impor kedelai Indonesia. E-jurnal EP Unud. 2(3): 129-134.