FLUKTUASI HARGA BERAS IR II TINGKAT KONSUMEN DI BEBERAPA KOTA BESAR DI PULAU JAWA DAN BALI

(Kasus Pengendalian Harga Beras Pada Badan Ketahanan Pangan Nasional)

Oleh

AKHMAD ZACKY A 14103654

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

FLUKTUASI HARGA BERAS IR II TINGKAT KONSUMEN DI BEBERAPA KOTA BESAR DI PULAU JAWA DAN BALI

(Kasus Pengendalian Harga Beras Pada Badan Ketahanan Pangan Nasional)

Oleh

AKHMAD ZACKY A 14103654

SKRIPSI

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Pertanian

Pada Fakultas Pertanian Institut Pertanian Bogor

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

AKHMAD ZACKY. Peramalan dan Faktor-Faktor yang Mempengaruhi Fluktuasi Harga Beras IR II Tingkat Konsumen di Beberapa Kota Besar di Pulau Jawa dan Bali (Kasus Pengendalian Harga Beras pada Badan Ketahanan Pangan Nasional). Dibawah Bimbingan M. FIRDAUS.

Indonesia sebagai negara agraris sebagian besar penduduknya mengkonsumsi beras sebagai makanan pokok. Selain itu beras juga sebagai salah satu komoditas tanaman pangan yang memiliki arti penting bagi masyarakat maupun pemerintah. Beras merupakan komoditi pangan yang memiliki nilai politis dan strategis sehingga sangat penting untuk memenuhi ketersediaannya.

Beras merupakan bahan pangan yang sangat penting di Indonesia, yaitu menyumbang lebih dari 60 persen konsumsi kalori pada masyarakat berpenghasilan rendah, peningkatan harga beras yang cukup tinggi mempunyai dampak besar pada standar hidup konsumen. Beras IR II merupakan salah satu jenis beras yang paling banyak di konsumsi oleh masyarakat Indonesia, sehingga bila terjadi kenaikan harga beras IR II akan memberikan pengaruh bagi masyarakat luas. Dibandingkan komoditas lain, beras IR II termasuk komoditas yang unik. Pada saat harga tinggi maupun harga rendah sama-sama mendatangkan masalah. Jika harga tinggi muncul kekhawatiran datangnya rawan pangan, terutama di kalangan warga miskin. Sebaliknya bila harga rendah akan mengurangi kesejahteraan petani.

Adanya fluktuasi harga beras IR II yang begitu cepat dan tidak adanya kepastian di masa yang akan datang menuntut perlunya dilakukan peramalan harga beras. Peramalan akan memberikan informasi yang relevan untuk mengetahui harga beras IR II dimasa yang akan datang sehingga memberikan informasi yang berguna dalam merumuskan kebijakan ke arah yang lebih baik.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder diperoleh dari Badan Ketahanan Pangan Departemen Pertanian berupa data perkembangan harga beras IR II mingguan, data bulanan harga tingkat produsen dan jumlah pasokan. Data sekunder lainnya diperoleh dari Badan Urusan Logistik (BULOG) berupa data bulanan impor, cadangan beras dalam negeri, harga beras IR II tingkat grosir Data mingguan yang dianalisis dari bulan Oktober 2004-Juli 2006 dengan jumlah data sebanyak 100 observasi, sedangkan untuk data bulanan yang dianalisis mulai Januari 2001-Mei 2006 dengan jumlah data sebanyak 65 observasi.

Identifikasi pola data untuk lima kota besar yang dianalisis memiliki kecenderungan trend yang meningkat. Pengamatan plot ACF dan PACF pada data asli belum menunjukkan kestasioneran sehingga perlu dilakukan pembedaan. Teknik time series yang digunakan, yaitu teknik rata-rata sederhana (simple average), teknik rata-rata bergerak sederhana (simple moving average), teknik

di lima kota, yaitu Jakarta, Bandung, Yogyakarta, Surabaya dan Denpasar memiliki kecenderungan yang sama yaitu menunjukkan kecenderungan yang meningkat secara perlahan.

Hasil pengujian model regresi berganda di lima kota menunjukkan bahwa variabel harga gabah kering giling tidak berpengaruh secara signifikan terhadap perubahan harga beras IR II tingkat konsumen di lima kota. Faktor-faktor yang mempengaruhi harga beras IR II tingkat konsumen di kota Jakarta adalah harga beras IR II tingkat grosir, jumlah pasokan, dan lag harga. Untuk kota Bandung dan kota Denpasar, faktor-faktor yang mempengaruhi harga beras IR II tingkat konsumen adalah harga beras IR II tingkat grosir dan lag harga, sedangkan harga beras IR II tingkat grosir, stok Bulog dan lag harga mempengaruhi harga beras IR II tingkat konsumen di kota Yogyakarta dan kota Surabaya.

Peningkatan Harga beras IR II di lima kota disebabkan oleh harga beras IR II di tingkat grosir yang meningkat. Harga beras IR II tingkat konsumen yang cendrung meningkat sangat perlu ditekan untuk mendapatkan tingkat harga beras yang wajar dengan melakukan operasi pasar murah. Selain itu perlu dilakukan pembenahan terhadap sistem tataniaga beras dengan memperpendek jalur distribusi beras dari produsen ke konsumen serta alokasi beras ke daerah-daerah yang harga berasnya meningkat tinggi sehingga harga beras IR II masing-masing kota tidak terlalu jauh berbeda satu dengan yang lainnya.

Kenaikan harga beras terjadi karena berkurangnya jumlah pasokan beras di PIBC seperti yang terjadi di Kota Jakarta. Pasokan beras yang berlebih dapat menurunkan harga beras tingkat konsumen. Jika terjadi peningkatan harga beras maka variabel jumlah pasokan dapat digunakan sebagai acuan dalam mengendalikan harga beras IR II tingkat konsumen untuk mencapai tingkat harga yang stabil.

Masuknya beras impor ke pasar domestik tidak berpengaruh secara nyata terhadap penurunan harga beras IR II tingkat konsumen. Berdasarkan analisis model regresi berganda variabel impor beras ini tidak dapat digunakan sebagai acuan untuk mengendalikan harga beras IR II tingkat konsumen. Beras impor yang masuk ke pasar domestik tidak perlu dikhawatirkan, namun demikian beras impor yang masuk harus dibatasi dan hanya dilakukan jika beras dalam negeri tidak dapat memenuhi kebutuhan konsumsi dalam negeri.

Badan Ketahanan Pangan Nasional)

Nama : Akhmad Zacky

NRP : A14103654

Menyetujui, Dosen Pembimbing

Dr. M. Firdaus, SP, M.Si Nip. 132 158 758

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr Nip. 131 124 019

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL

PERAMALAN DAN FAKTOR-FAKTOR YANG MEMPENGARUHI

FLUKTUASI HARGA BERAS IR II TINGKAT KONSUMEN DI BEBERAPA

KOTA BESAR DI PULAU JAWA DAN BALI (KASUS PENGENDALIAN

HARGA BERAS PADA BADAN KETAHANAN PANGAN NASIONAL)

BENAR-BENAR MERUPAKAN KARYA SAYA SENDIRI DAN BELUM

PERNAH DIAJUKAN SEBAGAI KARYA ILMIAH PADA PERGURUAN

TINGGI ATAU LEMBAGA MANAPUN

Bogor, Mei 2007

Penulis dilahirkan pada tanggal 19 Januari 1982 di Kotamadya Banda

Aceh, sebagai anak kedua dari lima bersaudara dengan bapak bernama Ismail dan

Ibu Cut Herni. Pendidikan formal yang pernah ditempuh oleh penulis

diawali tahun 1989 di SD Negeri 20 Banda Aceh dan dilanjutkan dengan

memasuki SMP Negeri 1 Kotamadya Banda Aceh tahun 1994.

Pada tahun 1997 penulis memasuki jenjang pendidikan di SMU Negeri 3

Banda Aceh yang kemudian diterima masuk pendidikan Program Diploma III

Perlindungan Hutan, Jurusan Manajemen Hutan, Institut Pertanian Bogor pada

tahun 2000. Pada tahun 2003 penulis menuruskan jenjang pendidikan di Program

Bismillahirrahmannirohim

Puji dan syukur penulis panjatkan kehadirat Illahi Robbi yang telah

memberikan rahmat dan hidayah-Nya, sehingga dapat menyelesaikan penulisan

skripsi ini. Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan

Program Sarjana Manajemen Agribisnis, Fakultas Pertanian di Institut Pertanian

Bogor.

Judul skripsi ini adalah Peramalan dan Faktor-Faktor yang Mempengaruhi

Fluktuasi Harga Beras Tingkat Konsumen di Beberapa Kota Besar di Pulau Jawa

dan Bali (Kasus Pengendalian Harga Beras Pada Badan Ketahanan Pangan

Nasional). Tulisan ini memberikan informasi yang relevan untuk mengetahui

perkembangan harga beras IR II dimasa yang akan datang dan mengidentifikasi

faktor-faktor yang mempengaruhi harga beras II tingkat konsumen.

Penulis menyadari bahwa apa yang dituangkan dalam skripsi ini masih

jauh dari kesempurnaan. Penulis berharap semoga skripsi ini bermanfaat bagi

pembaca dan perkembangan ilmu pengetahuan.

Bogor, Mei 2007

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah

memberikan berkat dan hidayah-Nya kepada penulis. Pada penulisan skripsi ini

banyak sekali pihak-pihak yang membantu penyelesaiannya, oleh karena itu

penulis mengucapkan terima kasih kepada:

1. Bapak Dr. M. Firdaus, SP, M.Si selaku dosen pembimbing yang telah

memberikan arahan selama penyusunan skripsi ini. Beliau juga sebagai dosen

moderator dalam seminar penulis.

2. Ibu Tanti Novianty, SP, M.Si selaku dosen penguji utama pada sidang penulis.

3. Bapak Ir. Joko Purwono, MS selaku dosen penguji wakil komisi pendidikan

pada sidang penulis.

4. Ibu Febriantina Dewi, SE, MM selaku dosen evaluator pada kolokium penulis.

5. Derry Adhika Wiwaha selaku pembahas pada seminar penulis.

6. Bu Herena, Bu Inti dan Pak Edi di Badan Ketahanan Pangan, Departemen

Pertanian yang telah bersedia memberikan data-data yang relevan dalam

penelitian ini.

7. Keluarga di rumah yang telah memberikan bantuan baik moril maupun materil

selama penulis menempuh pendidikan.

8. Pengurus dan pengawai sekretariat Program Sarjana Ekstensi Manajemen

Agribisnis IPB atas semua bantuan yang telah diberikan.

9. Kak Suryana, Bang Fadhil, Dik Rahmat, Dik Rizki dan Dik Taufik yang selalu

untuk kebersamaannya dalam tugas yang mulia.

11. Teman-teman Ekstensi Manajemen Agribisnis angkatan X atas

kebersamaanya.

Akhirnya penulis berharap semoga skripsi ini bermanfaat khususnya bagi

penulis dan umumnya bagi pembaca, serta perkembangan ilmu pengetahuan.

Bogor, Mei 2007

Halaman

II. TINJAUAN PUSTAKA 2.1 Konsep Permintaan dan Penawaran ... 9

IV. METODE PENELITIAN 4.1 Jenis dan Sumber Data ... 26

4.2 Pengolahan dan Teknik Analisis Data ... 26

4.2.1 Identifikasi Pola Data Harga Beras IR II ... 26

4.2.2 Teknik Peramalan Time Series ... 27

4.3 Pemilihan Teknik Peramalan Terakurat... 42

4.4 Teknik Kausal ... 43

V. HASIL DAN PEMBAHASAN 5.1 Identifikasi Pola Data... 47

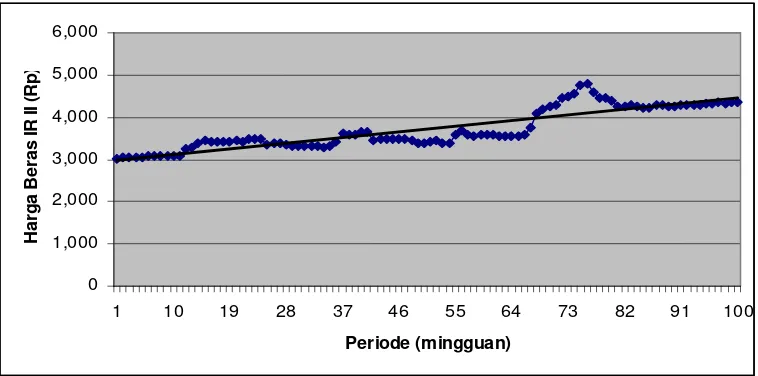

5.1.1 Identifikasi Pola Data Harga Beras IR II di Jakarta... 47

5.1.2 Identifikasi Pola Data Harga Beras IR II di Bandung... 48

5.2.1 Teknik Rataan Sederhana... 53

5.2.2 Teknik Rataan Bergerak... 54

5.2.3 Teknik Trend... 55

5.2.4 Teknik Pemulusan Eksponensial Tunggal ... 55

5.2.5 Teknik Pemulusan Eksponensial Ganda ... 56

5.2.6 Teknik Winter ... 57

5.2.7 Teknik Dekomposisi ... 58

5.2.8 Teknik Box-Jenkins (ARIMA-SARIMA)... 59

5.3 Pemilihan Teknik Peramalan Terakurat... 68

5.4 Teknik Kausal ... 69

5.4.1 Teknik Regresi Berganda untuk Jakarta ... 69

5.4.2 Teknik Regresi Berganda untuk Bandung ... 72

5.4.3 Teknik Regresi Berganda untukYogyakarta ... 74

5.4.4 Teknik Regresi Berganda untuk Surabaya... 76

5.4.5 Teknik Regresi Berganda untuk Denpasar... 79

5.5 Hasil Ramalan dan Implikasinya ... 81

VI.KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 86

6.2 Saran... 87

DAFTAR PUSTAKA ... 88

No. Teks Halaman

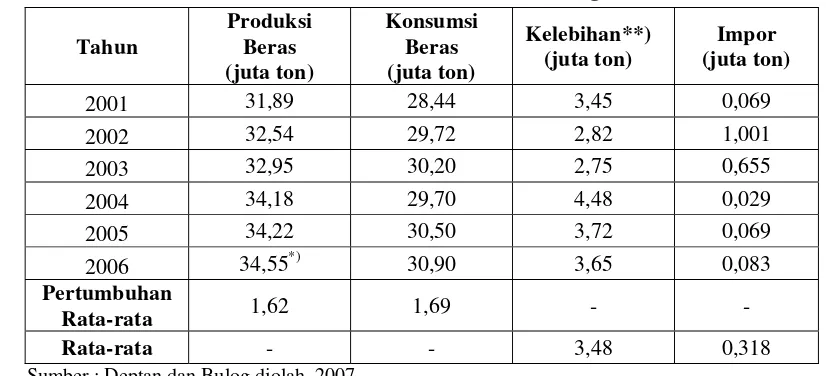

1 Produksi Beras dan Konsumsi Beras dalam Negeri Tahun

2001-2006 ... 2

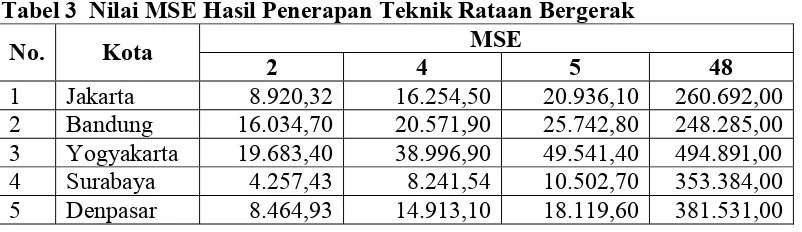

2 Nilai MSE Hasil Penerapan Teknik Rataan Sederhana ... 54

3 Nilai MSE Hasil Penerapan Teknik Rataan Bergerak ... 54

4 Nilai MSE Hasil Penerapan Teknik Trend... 55

5 Nilai MSE Hasil Penerapan Teknik Pemulusan Eksponensial Tunggal ... 56

6 Nilai MSE Hasil Penerapan Teknik Pemulusan Eksponensial Ganda ... 57

7 Nilai MSE Hasil Penerapan Teknik Winter ... 58

8 Nilai MSE Hasil Penerapan Teknik Dekomposisi ... 58

9 Model-model Tentatif ARIMA untuk Jakarta... 60

10 Model-model Tentatif ARIMA untuk Bandung ... 61

11 Model-model Tentatif ARIMA untuk Yogyakarta ... 63

12 Model-model Tentatif ARIMA untuk Surabaya ... 64

13 Model-model Tentatif ARIMA untuk Denpasar... 66

14 Nilai MSE Hasil Penerapan Teknik Peramalan Time Series Untuk Harga Beras IR II dari Masing-masing Kota ... 68

15 Hasil Uji Variabel dan Multikolinieritas untuk Model Dugaan Regresi Berganda di Jakarta... 71

16 Hasil Uji Variabel dan Multikolinieritas untuk Model Dugaan Regresi Berganda di Bandung... 74

19 Hasil Uji Variabel dan Multikolinieritas untuk Model Dugaan

Regresi Berganda di Denpasar ... 80

20 Ramalan Harga Beras IR II di Beberapa Kota Besar untuk

Bulan Juli 2007 sampai Nopember 2007 Mendatang ... 82

21 Kecenderungan Harga Beras Hasil Ramalan di Lima Kota Besar... 83

No. Teks Halaman

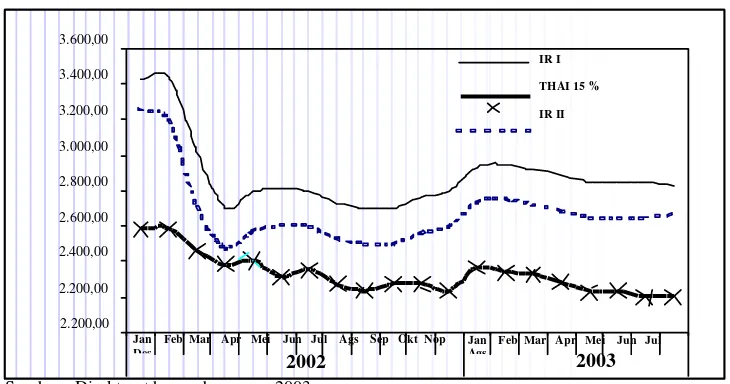

1 Perkembangan Harga Beras IR I - PIC, IR II - PIC dan Thai 15

Persen pada Tahun 2002-2003 ... 4

2 Harga Beras IR II di Pasar Induk Beras Cipinang (PIBC) pada Tahun 2001-2006 ... 6

3 Kurva Keseimbangan Pasar ... 10

4 Kerangka Operasional Penelitian... 25

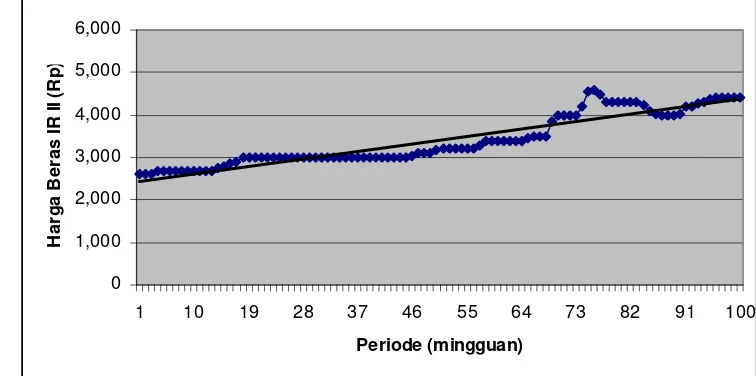

5 Plot Data Harga Beras IR II di Jakarta... 48

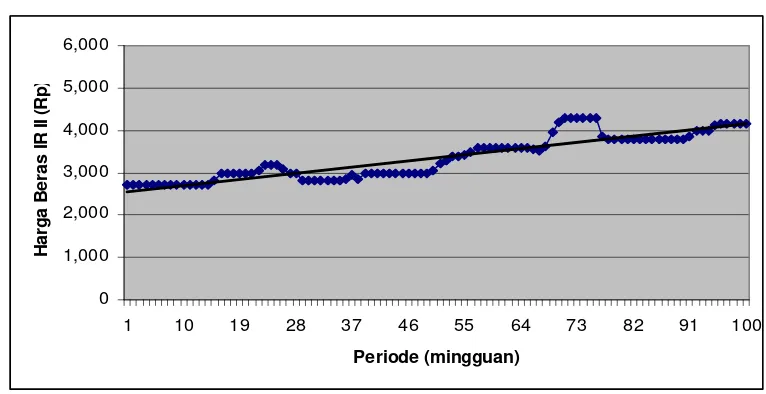

6 Plot Data Harga Beras IR II di Bandung... 49

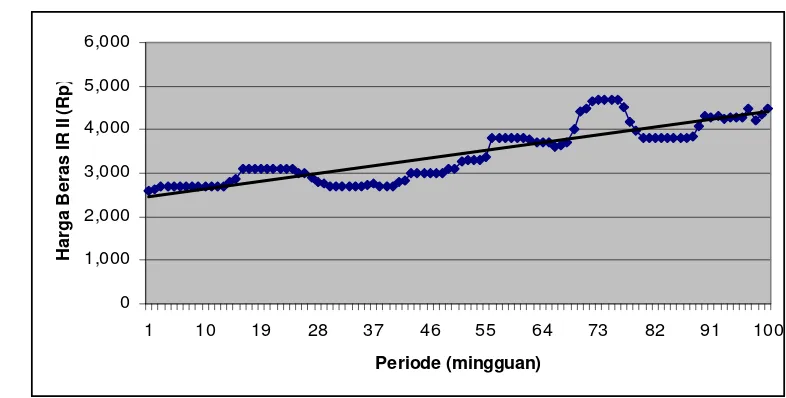

7 Plot Data Harga Beras IR II di Yogyakarta ... 50

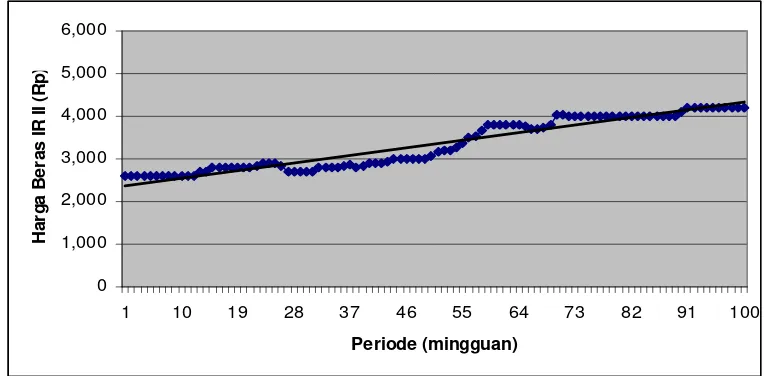

8 Plot Data Harga Beras IR II di Surabaya ... 51

No. Teks Halaman

1 Tabel Data Harga Beras IR II Tingkat Konsumen di Beberapa

Kota Besar... 91

2 Tabel Data Analisis Regresi Berganda untuk Jakarta ... 94

3 Tabel Data Analisis Regresi Berganda untuk Bandung... 96

4 Tabel Data Analisis Regresi Berganda untuk Yogyakarta... 98

5 Tabel Data Analisis Regresi Berganda untuk Surabaya ... 100

6 Tabel Data Analisis Regresi Berganda untuk Denpasar ... 102

7 Gambar Plot ACF dan PACF untuk Harga Beras IR II Tingkat Konsumen di Jakarta ... 104

8 Gambar Plot ACF dan PACF untuk Harga Beras IR II Tingkat Konsumen di Bandung... 105

9 Gambar Plot ACF dan PACF untuk Harga Beras IR II Tingkat Konsumen di Yogyakarta... 106

10 Gambar Plot ACF dan PACF untuk Harga Beras IR II Tingkat Konsumen di Surabaya ... 107

11 Gambar Plot ACF dan PACF untuk Harga Beras IR II Tingkat Konsumen di Denpasar ... 108

12 Output Minitab Hasil Perhitungan SARIMA (1,1,0)(1,0,0)4... 109

13 Output Minitab Hasil Perhitungan ARIMA (1,1,0) ... 110

14 Output Minitab Hasil Perhitungan ARIMA (1,1,0) ... 111

15 Output Minitab Hasil Perhitungan ARIMA (0,1,1) ... 112

16 Output Minitab Hasil Perhitungan ARIMA (2,1,0) ... 113

17 Output Analisis Regresi Berganda untuk Kota Jakarta... 114

1.1 Latar Belakang

Pangan adalah kebutuhan pokok sekaligus menjadi esensi kehidupan

manusia, karenanya hak atas pangan menjadi bagian sangat penting dari hak azasi

manusia. Ketahanan pangan merupakan hal yang sangat strategis dan penting.

Dengan ketahanan pangan diharapkan dapat tercipta suatu kondisi kesejahteran

bangsa. Pembangunan ketahanan pangan di Indonesia telah ditegaskan dalam

Undang-undang nomor 7 tahun 1996 tentang pangan yang dirumuskan sebagai

usaha mewujudkan ketersediaan pangan bagi seluruh rumah tangga, dalam jumlah

yang cukup, mutu dan gizi yang layak, aman dikonsumsi, merata serta terjangkau

oleh setiap individu.

Indonesia sebagai negara agraris sebagian besar penduduknya

mengkonsumsi beras sebagai makanan pokok. Selain itu beras juga sebagai salah

satu komoditas tanaman pangan yang memiliki arti penting bagi masyarakat

maupun pemerintah. Beras merupakan komoditi pangan yang memiliki nilai

politis dan strategis sehingga sangat penting untuk memenuhi ketersediaannya.

Pertumbuhan produksi beras dalam negeri selama enam tahun (periode

2001-2006) rata-rata mencapai 1,62 persen, sedangkan pertumbuhan konsumsi

rata-rata sebesar 1,69 persen. Setiap tahunnya produksi beras nasional akan

berlebih rata-rata sebesar 3,48 juta ton per tahun dan bila dijumlahkan selama

enam tahun akan berlebih 20,89 juta ton. Adanya surplus produksi beras dalam

memenuhi kebutuhan konsumsi masyarakat indonesia. Produksi beras dan

konsumsi beras dalam negeri dapat dilihat pada Tabel 1.

Tabel 1 Produksi Beras dan Konsumsi Beras dalam Negeri Tahun 2001-2006

Tahun

Sumber : Deptan dan Bulog diolah, 2007 Keterangan :

*) = Angka Ramalan III

**) = Kelebihan = Produksi – Konsumsi

Konsumsi beras penduduk Indonesia perkapita pertahun rata-rata 133 kg,

telah menjadikan Indonesia sebagai negara pengkonsumsi beras tertinggi di dunia.

Konsumsi beras yang tinggi ini menuntut perlunya produksi beras dalam negeri

selalu ditingkatkan. Hal ini dimaksud agar penyediaan produksi beras dapat

mencukupi konsumsi yang terus meningkat.

Sejak tahun pertama krisis ekonomi, harga beras di Indonesia meningkat

pesat antara Juli 1997 dan September 1998. Rata-rata harga eceran beras

berkualitas medium di daerah perkotaan meningkat sebesar 207 persen, yaitu dari

Rp 958 per kg menjadi Rp 2.942 per kg. Peningkatan harga beras memberikan

pengaruh terhadap peningkatan harga gabah petani, meskipun relatif lambat.

persen, yaitu dari Rp 530 per kg pada Juli 1997 menjadi Rp 1.236 per kg pada

september 1998. Dalam rangka mengendalikan peningkatan harga beras,

Indonesia mengimpor beras pada tahun 1998 sebesar 5,8 juta ton, telah

menjadikan indonesia sebagai importir beras terbesar di dunia. Harga beras

perlahan-lahan mulai turun. Rata-rata harga beras tingkat konsumen di daerah

perkotaan turun dari Rp 2.942 per kg pada September tahun 1998 menjadi Rp

2.300 per kg pada pertengahan tahun 2000, serta harga gabah kering giling di

tingkat petani di Jawa turun dari Rp 1.265 per kg pada awal tahun 1999 menjadi

Rp 1.030 per kg pada April 20001.

Pada tahun 1998 terjadi perubahan kebijakan perberasan, berupa:

Liberalisasi pasar beras dalam negeri, pencabutan State Trading Enterprice (STE) Bulog, pembebasan bea masuk beras impor, pencabutan subsidi sarana produksi

terutama pupuk dan benih, dan liberalisasi tataniaga pupuk. Kesemuanya

berdampak menekan petani padi dan memudahkan impor beras. Dampak kepada

petani terlihat pada penurunan produksi tahun 1998 sekitar 4,9 persen dari

produksi tahun 19972.

Perkembangan harga beras IR II di tingkat grosir (Pasar Induk Beras

Cipinang) pada Agustus 2003 mulai mengalami kenaikan sebesar Rp 50 per kg

menjadi Rp 2.700 per kg, setelah stabil pada bulan Mei 2003 dengan tingkat

harga Rp 2.650 per kg. Harga beras IR II masih lebih rendah daripada harga beras

impor (Thailand), namun harga beras IR I lebih tinggi dari pada beras impor.

1

Pusat Distribusi Pangan. 2001. Review Trend Harga Beras di Indonesia Sejak Krisis. www. deptan.go.id/HomepPageBBKP/pdp/trend.htm. 27 Agustus 2001

Persen pada Tahun 2002-2003

Adanya spekulasi yang dilakukan oleh pedagang beras memberi dampak

yang cukup luas terhadap kondisi perberasan nasional, seperti halnya terjadi pada

tahun 2002, dimana harga beras sudah tidak terkendali, padahal bila dilihat dari

supply/pasokan pada waktu itu masih diatas normal. Selain itu kenaikan harga beras juga disebabkan oleh naiknya biaya transportasi karena kenaikan harga

bahan bakar minyak serta jalur distribusi beras yang panjang dari produsen ke

konsumen.

1.2 Perumusan Masalah

Beras merupakan bahan pangan yang sangat penting di Indonesia, yaitu

menyumbang lebih dari 60 persen konsumsi kalori pada masyarakat

berpenghasilan rendah, peningkatan harga beras yang cukup tinggi mempunyai

dampak besar pada standar hidup konsumen. Beras IR II merupakan salah satu

bila terjadi kenaikan harga beras IR II akan memberikan pengaruh bagi

masyarakat luas. Dibandingkan komoditas lain, beras IR II termasuk komoditas

yang unik. Pada saat harga tinggi maupun harga rendah sama-sama mendatangkan

masalah. Jika harga tinggi muncul kekhawatiran datangnya rawan pangan,

terutama di kalangan warga miskin. Sebaliknya bila harga rendah akan

mengurangi kesejahteraan petani.

Adanya isu kelangkaan beras yang berkembang di pasar mendorong

masyarakat untuk melakukan penimbunan beras dalam upaya memenuhi

kebutuhan konsumsinya, sehingga harga beras tingkat konsumen di pasar

meningkat akibat pasokan beras berkurang. Penurunan harga beras IR II dapat

juga terjadi karena pasokan yang berlebih pada saat musim panen. Kemungkinan

lain adalah pelepasan stok lama, baik oleh pedagang maupun pelaku lain, yang

dikumpul sejak lama.

Adanya aktivitas ilegal berupa masuknya beras selundupan juga ikut

menekan harga beras domestik. Menurunnya harga beras IR II diduga karena

masuknya beras impor di pasar domestik. Semakin menurunnya harga beras di

pasar luar negeri akan mendorong importir dalam negeri untuk melakukan impor

beras. Kondisi demikian akan semakin menekan harga beras dalam negeri, yang

pada gilirannya mempengaruhi harga di tingkat petani.

Trend harga beras yang cenderung berfluktuasi, biaya produksi yang meningkat, ketidakmampuan pemerintah mempertahankan harga dasar, dan

persepsi bahwa beras impor membanjiri pasar domestik karena perdagangan

bebas, menyebabkan timbulnya anggapan bahwa harga beras petani tertekan oleh

IR II yang begitu cepat dan tidak adanya kepastian di masa yang akan datang

menuntut perlunya dilakukan peramalan harga beras.

0

Peramalan akan memberikan informasi yang relevan untuk mengetahui

harga beras IR II dimasa yang akan datang sehingga memberikan informasi yang

berguna dalam merumuskan kebijakan ke arah yang lebih baik. Berdasarkan

rumusan di atas, masalah yang akan dibahas dalam penelitian ini adalah sebagai

berikut :

1. Bagaimana identifikasi pola data historis harga beras IR II di lima kota besar

2. Teknik peramalan kuantitatif manakah yang terbaik untuk peramalan harga

beras IR II di lima kota besar.

3. Bagaimana proyeksi harga beras IR II untuk enam bulan yang akan datang.

4. Faktor-faktor apa saja yang mempengaruhi harga beras IR II di lima kota

1.3 Tujuan Penelitian

1. Mengidentifikasi pola data historis harga beras IR II di lima kota besar.

2. Mendapatkan teknik peramalan kuantitatif terbaik untuk peramalan harga

beras IR II di lima kota besar.

3. Mendapatkan proyeksi harga beras IR II untuk enam bulan yang akan

datang.

4. Menentukan faktor-faktor yang mempengaruhi harga beras IR II tingkat

konsumen di lima kota besar.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi pengambil

kebijakan dalam bidang pertanian, khususnya Badan Ketahanan Pangan,

Departemen Pertanian. Bagi pengambil kebijakan penelitian ini diharapkan dapat

memberikan informasi untuk menyusun perencanaan dan pengambilan keputusan

dalam upaya mengatasi masalah perberasan nasional khususnya harga beras

dimasa yang akan datang. Bagi penulis sendiri diharapkan penelitian ini dapat

mengaplikasi ilmu-ilmu yang dipelajari selama menuntut ilmu di Institut

Pertanian Bogor. Bagi pembaca, dapat digunakan sebagai bahan untuk penelitian

selanjutnya dan menambah pengetahuan.

1.5 Ruang Lingkup dan Keterbatasan Penelitian.

Dalam penelitian ini, hanya melakukan peramalan harga beras IR II untuk

enam bulan yang akan datang. Peramalan ini dilakukan secara kuantitatif dengan

selama 1,5 tahun. Teknik analisis regresi berganda menggunakan variabel

independen yang terdiri dari harga tingkat produsen (gabah kering giling), harga

beras IR II tingkat grosir, jumlah pasokan beras, cadangan beras Bulog, impor

beras dan lag harga, sedangkan variabel dependen yang digunakan adalah harga

2.1 Konsep Permintaan dan Penawaran

Permintaan suatu komoditi menunjukkan jumlah komoditi yang ingin

dibeli untuk setiap tingkat harga. Kenaikkan dan penurunan kuantitas yang

diminta dipengaruhi oleh harga komoditas itu sendiri, pendapatan konsumen,

harga komoditas yang dapat menjadi substitusi atau komplemen bagi komoditas

yang bersangkutan. Harga suatu komoditas yang diminta atau barang

komplemennya mempunyai hubungan negatif dengan permintaan, sedangkan

harga barang substitusi, pendapatan konsumen , dan selera dapat meningkatkan

permintaan, cateris paribus (Nicholson, 1999).

Penawaran suatu komoditi menunjukkan jumlah komoditas yang

ditawarkan oleh produsen kepada konsumen dalam suatu pasar pada tingkat harga

tertentu. Beberapa faktor yang mempengaruhi penawaran suatu komoditas adalah

harga komoditas yang bersangkutan, harga faktor produksi, tingkat teknologi,

pajak dan subsidi. Meningkatnya harga suatu komoditas akan meningkatkan

jumlah penawaran, cateris paribus. Berbeda dengan harga komoditas yang ditawarkan, peningkatan harga faktor produksi menyebabkan turunnya jumlah

komoditas yang ditawarkan, cateris paribus (Lipsey, 1995).

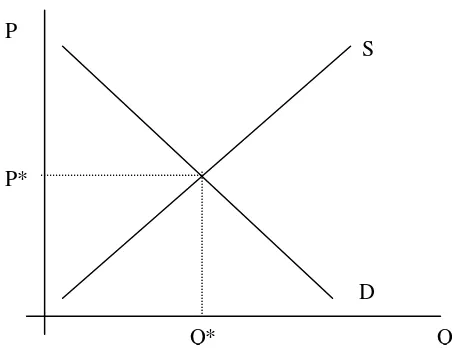

2.2 Keseimbangan Pasar

Keseimbangan pasar terjadi jika jumlah komoditi yang diminta oleh

pembeli adalah sama dengan kuantitas yang ditawarkan penjual. Keputusan

keseimbangan itu, karena harga ditentukan diatas P* pembeli hanya bersedia

membeli dalam jumlah yang lebih sedikit dari pada Q*, sementara pada harga

tersebut penjual akan memproduksi lebih besar dari pada Q*. Kondisi ini

mengakibatkan surplus produksi dalam pasar. Sama halnya, peraturan yang

menentukan harga dibawah P* akan berakibat adanya kelangkaan (shortage) kuantitas barang. Dalam kondisi harga tersebut, pembeli menginginkan kuantitas

lebih banyak dari pada Q*, sementara penjual akan memproduksi lebih rendah

dari Q*. Kurva keseimbangan pasar dapat dilihat pada gambar 3.

.

P

Q Q*

S

D P*

Gambar 3 Kurva Keseimbangan Pasar

2.2 Teori Peramalan

Peramalan merupakan studi terhadap data historis untuk menemukan

hubungan, kecenderungan, dan pola yang sistematis. Berdasarkan definisi tersebut

dapat disimpulkan bahwa peramalan merupakan dugaan atau perkiraan mengenai

terjadinya suatu kejadian atau peristiwa pada waktu yang akan datang, yang dapat

Menurut Firdaus (2006), metode peramalan dapat diklasifikasikan menjadi

dua, yaitu metode kualitatif dan metode kuantitatif. Peramalan kualitatif di dalam

prosedurnya melibatkan pengalaman, judgements maupun opini dari sekelompok orang yang pakar dalam bidangnya. Termasuk di dalam metode ini antara lain

teknik sales-force composite (agregasi ramalan dari setiap individu dalam suatu organisasi) dan teknik delpi (mengumpulkan pendapat dari pakar secara iteratif).

Peramalan kualitatif mempunyai kelemahan antara lain tidak ada prosedur

yang sistematis untuk mengukur dan memperbaiki keakuratan hasil peramalan

serta kemungkinan tingginya subyektivitas pendapat. Metode ini cocok untuk

peramalan jangka panjang (lebih dari 5 tahun). Peramalan kuantitatif sebaliknya

melibatkan analisis statistik terhadap data-data yang lalu. Metode peramalan

kuantitatif terbagi atas dua golongan: model deret waktu satu ragam dan model

kausal. Model deret waktu satu ragam fokus pada observasi terhadap urutan pola

data secara kronologis suatu peubah tertentu, contoh: teknik naif, teknik perataan;

teknik pemulusan, teknik dekomposisi, teknik trend, teknik Box-Jenkins (ARIMA-SARIMA).

2.4 Penelitian Terdahulu

Peramalan yang dilakukan oleh Mulyana (1998) menggunakan model

ekonometrika dengan judul penelitian Keragaan dan Permintaan Beras Indonesia

dan Prospek Swasembada Menuju Era Perdagangan Bebas. Penelitian ini

bertujuan untuk mengevaluasi dan meramalkan masa depan swasembada beras,

non kebijakan terhadap penawaran dan permintaan beras, dan kesejahteraan

pelaku ekonomi beras domestik.

Penelitian mengenai konsistensi maupun tingkat akurasi data produksi dan

konsumsi beras BPS dilakukan oleh Akbar (2002). Penelitian tersebut memberi

gambaran ringkas mengenai bagaimana jumlah produksi dan jumlah konsumsi

beras dihitung oleh BPS. Hasilnya menunjukkan bahwa perbedaan tersebut

disebabkan oleh laporan/estimasi produksi yang terlalu tinggi dibandingkan

dengan konsumsi yang diperkirakan rendah. Estimasi produksi yang terlalu tinggi

disebabkan karena data yang dikumpulkan oleh mantri tani setiap kecamatan

merupakan data luas tanam yang potensial untuk ditanami padi, bukan luas panen

aktual yang benar-benar menghasilkan tanaman padi.

Purwoko (2005) dalam penelitiannya yang berjudul Peramalan Produksi

Beras Kualitas pada Strategic Business Unit Perberasan PT Pertani (persero)

menyimpulkan bahwa metode peramalan yang paling sesuai untuk

memperkirakan produksi beras dimasa yang akan datang adalah metode kausal,

pada model regresi dengan data transformasi diperoleh metode peramalan dengan

MSE terkecil, sedangkan dari metode time series, model yang paling baik untuk peramalan produksi beras kualitas PT Pertani adalah dengan metode holt-winters additive yang memiliki nilai MSE terkecil.

Pada tahun yang sama Farihah (2005) melakukan penelitian mengenai

komoditi beras dengan judul Analisis Peramalan Produksi dan Konsumsi Beras

Serta Implikasinya Terhadap Pencapaian Swasembada Beras di Indonesia. Metode

yang digunakan dalam penelitiannya adalah: metode naive, metode rata-rata

eksponensial tunggal, metode brown, metode holt, dan metode ARIMA. Data yang digunakan dalam penelitian ini yaitu data produksi dan konsumsi beras.

Hasil pengujian beberapa metode diperoleh metode ARIMA (1,1,1) sebagai

metode terakurat. Hasil ramalan enam tahun yang akan datang menunjukkan data

konsumsi yang cenderung meningkat dan data produksi yang cenderung

berfluktuatif.

Penelitian tentang peramalan terhadap komoditi selain beras telah banyak

dilakukan diantaranya Mardian (2005) yang judul penelitiannya Peramalan Ekpor

Udang Beku (Frozen Shrimp) PT Central Pertiwi Bahari Processing Plant Unit 3 Muara Baru, Jakarta Utara. Dalam penelitiannya menggunakan tujuh metode

peramalan, yaitu metode : rata-rata sederhana, rata-rata bergerak sederhana,

metode pelicinan eksponensial tunggal, metode brown, metode winter

multiplikatif, metode dekomposisi, dan ARIMA. Metode trend digunakan untuk mengetahui plot data udang beku dan membandingkan nilai MSE, MAPE, dan SE

dengan ketujuh metode time series. Berdasarkan beberapa metode peramalan kuantitatif yang diuji, diperoleh alternatif metode peramalan kuantitatif terakurat,

yaitu ARIMA (1,1,1).

Peramalan Permintaan Daging Ayam di PT Sierad Produce Tbk oleh Azmi

(2004) yaitu untuk mengetahui permintaan daging ayam satu tahun yang akan

datang dengan memilih metode peramalan kuantitatif yang terakurat. Penelitian

ini menggunakan metode delphi, berdasarkan pertimbangan dan pengalaman

tenaga ahli (konsultan) yang telah dipercaya perusahaan, yaitu dengan melihat

permintaannya. Alternatif pemilihan metode peramalan terakurat adalah metode

ARIMA, hal ini didasarkan dari nilai MSE, MAPE dan SE terkecil.

Berdasarkan referensi penelitian terdahulu penelitian mengenai peramalan

harga beras di pulau Jawa dan Bali belum pernah dilakukan. Perbedaan penelitian

ini adalah menggunakan data harga beras IR II mingguan di lima kota, yaitu

Jakarta, Bandung, Yogyakarta, Surabaya dan Bali). Alternatif pemilihan teknik

peramalan time series untuk masing-masing kota besar bisa saja berbeda-beda. Selain itu penelitian ini juga menentukan faktor-faktor yang berpengaruh secara

nyata terhadap harga beras di tingkat konsumen untuk masing-masing kota.

Persamaannya dengan penelitian terdahulu adalah menggunakan beberapa teknik

3.1 Kerangka Pemikiran Teoritis 3.1.1 Tahapan Peramalan

Menurut Assauri (1984), ada tiga langkah peramalan yang dianggap

penting. Pertama, menganalisa data yang lalu, dengan cara membuat tabulasi

untuk dapat menemukan pola dari data tersebut. Kedua, menentukan metode

peramalan yang akan digunakan sehingga dapat memberikan hasil yang tidak jauh

berbeda dengan kenyataan yang terjadi atau metode yang menghasilkan

penyimpangan terkecil. Ketiga, memproyeksi data yang lalu dengan

menggunakan metode peramalan yang dipergunakan dengan mempertimbangkan

beberapa faktor perubahan.

3.1.2 Identifikasi Pola Data

Henke, Reitsch dan Wichern (2003), salah satu aspek penting dari

pemilihan teknik peramalan yang sesuai dari data time series adalah dengan memperhatikan jenis pola data yang berbeda. Ada empat jenis yang umum, yaitu:

horizontal, trend, musiman dan siklik. a. Pola horizontal

Pola horisontal terjadi ketika data observasi berfluktuasi disekitar

mean atau tingkatan yang konstan b. Pola trend

mewakili pertumbuhan atau penurunan pada deret waktu dari suatu periode

yang diperluas.

c. Pola siklik (cyclus)

Pola data ini terjadi ketika observasi data memperlihatkan kenaikkan

dan penurunan pada periode yang tidak tetap. Komponen siklik mirip fluktuasi

gelombang di sekitar trend yang sering dipengaruhi oleh kondisi ekonomi. Fluktuasi siklik sering dipengaruhi oleh perubahan pada ekspansi dan

kontraksi ekonomi, yang umum dikenal dengan siklik bisnis.

d. Pola musiman (seasonality)

Pola musiman muncul, apabila observasi data dipengaruhi oleh faktor

musiman. Komponen musiman mengacu pada suatu pola perubahan yang

berulang dengan sendirinya dari tahun ke tahun. Untuk deret triwulan, ada

empat elemen musim, masing-masing satu untuk setiap triwulan. Variasi

musiman mencerminkan kondisi cuaca, liburan, atau panjangnya hari

bulan-kalender.

3.1.3 Teknik Peramalan Model Time Series

Teknik peramalan time series didasarkan atas penggunaan analisa pola hubungan antara variabel yang akan diperkirakan dengan variabel waktu yang

merupakan data deret waktu (time series). Teknik-teknik yang digunakan dalam peramalan time series terdiri dari:

a. Teknik Rata-Rata Sederhana

Teknik rata-rata sederhana menggunakan rata-rata semua pengamatan

histories yang relevan sebagai ramalan periode mendatang. Teknik yang tepat

dimana deret-deret berada secara umum tidak berubah. Teknik ini tidak terlalu

memperhatikan fluktuasi dari deret waktu, cocok untuk data stasioner.

Kekurangan dari metode ini adalah hanya mampu meramal satu periode ke

depan serta kurang praktis karena peramal harus menyimpan seluruh data

historisnya. Setiap penyusunan ramalan periode yang baru akan

menggunakan data yang semakin banyak (Henke, Reitsch dan Wichern,

2003).

b. Teknik Rata-Rata Bergerak Sederhana (Moving Averages)

Teknik rata-rata bergerak digunakan untuk menghilangkan kekurangan

pada teknik rata-rata sederhana. Teknik ini meramal periode yang akan datang

menggunakan nilai rataan, mengeluarkan nilai dari periode yang lama dan

memasukkan nilai dari periode terbaru dari sekelompok data yang jumlahnya

konstan. Kelebihan teknik ini adalah fleksibel dengan jumlah data yang

dimasukkan ke dalam nilai rataan sehingga dapat divariasikan sesuai dengan

pola datanya. Teknik ini sangat cocok untuk data stasioner yang cenderung

bergerak tidak menaik atau menurun (Makridakis et al.,1995).

c. Teknik Trend

Teknik trend menggambarkan pergerakkan jangka panjang didalam deret waktu yang seringkali dijelaskan sebagai garis lurus atau kurva halus.

Teknik ini menunjukkan hubungan antara periode dan variabel yang diramal.

pola data yang mengandung unsur musiman dapat dimasukkan dalam teknik

d. Teknik Pemulusan Eksponensial

Teknik pemulusan eksponensial adalah prosedur yang dapat merevisi

hasil ramalan secara kontinyu dengan menggunakan informasi terbaru.

Teknik ini berdasarkan pemulusan yang menurun secara eksponensial.

Prediksi dilakukan dengan memberi bobot yang lebih tinggi untuk informasi

yang lebih baru. Teknik ini terdiri dari dua yaitu:

1. Teknik Pemulusan Eksponensial Tunggal

Teknik ini sangat cocok untuk pola data stasioner dan tidak efektif

dalam menangani peramalan yang pola datanya memiliki komponen trend

dan pola musiman. Teknik ini hanya menyimpan data terakhir, ramalan

terakhir dan konstanta pemulusan (α) sehingga dapat mengurangi masalah penyimpanan data.

2. Teknik Pemulusan Eksponensial Ganda

Teknik ini menetapkan bahwa ramalan merupakan hasil dari

perhitungan dua kali pemulusan eksponensial dengan tujuan mengatasi

masalah data yang tidak stasioner dengan trend linear. Hasil yang diperoleh dari pemulusan eksponesial tunggal dilakukan pemulusan

kembali dengan memberi bobot yang menurun secara eksponensial.

e. Dekomposisi

Dekomposisi adalah salah satu pendekatan yang berupaya

mengidentifikasi faktor komponen yang mempengaruhi setiap nilai pada deret.

Setiap komponen diidentifikasi secara terpisah. Proyeksi setiap komponen

kemudian dapat dikombinasikan yang menghasilkan nilai ramalan masa depan

dan penurunan suatu deret, atau untuk menyesuaikan deret dengan cara

menghilangkan satu atau beberapa komponen. Secara umum Teknik

dekomposisi dibagi atas dua macam yaitu dekomposisi aditif dan dekomposisi

multiplikatif.

f. Teknik Box-Jenkins (ARIMA)

Teknik Box-Jenkins mengacu pada himpunan prosedur untuk mengidentifikasikan, mencocokkan dan memeriksa model ARIMA

(autoregressive integrated moving average) dengan data deret waktu. Peramalan mengikuti langsung dari bentuk model disesuaikan (Henke dan

Reitsch, 2003).

Prosedur Box-Jenkins terdiri dari beberapa langkah atau tahapan, yaitu identifikasi, estimasi, pemeriksaan diagnostik, dan peramalan.

1. Identifikasi

Identifikasi model adalah penentuan apakah deretnya stasioner atau

tidak. Pada tahap ini, komponen trend dihilangkan dari deret dengan melakukan proses differencing (pembedaan) sehingga model sementara dapat diidentifikasi. Model umumnya berupa autoregressive, moving average, atau autoregressive-moving average (gabungan). Prosedur identifikasi biasanya dilakukan dengan mempelajari perilaku atau pola dari

fungsi autokorelasi (ACF) dan autokorelasi parsial (PACF).

2. Estimasi Parameter Model

Pada tahap estimasi, pertama kali kita menghitung nilai estimasi

awal untuk parameter-parameter dari model sementara kemudian dengan

nilai estimasi akhir. Walaupun ada beberapa formula untuk menghitung

nilai estimasi awal, biasanya kita menggunakan nilai 0,1 sebagai koefisien

estimasi untuk masing-masingΦ1,Φ2,...,Θ1,Θ2,... dan menggunakan nilai

rata-rata (atau rata-rata sebagian) dari deret stasioner sebagai nilai estimasi

awal konstanta.

3. Pemeriksaan Model

Setelah diperoleh persamaan untuk model sementara, pemeriksaan

diagnostik dilakukan untuk menguji kecukupan dan kedekatan model

dengan data. Pemeriksaan ini dilakukan dengan menguji nilai residual

( dan dengan menguji signifikansi dan hubungan-hubungan antara

parameter. Jika ada hasil uji yang tidak dapat diterima atau tidak

memenuhi syarat, maka model dapat diperbaiki dengan mengulangi

langkah-langkah sebelumnya.

Model yang telah memadai dapat diintegrasikan (trend dimasukkan kembali ke dalam model) dan nilai ramalan untuk beberapa periode ke

depan dapat diperoleh. Interval kepercayaan juga dapat dihitung untuk

masing-masing titik ramalan.

3.1.4 Pemilihan Teknik Peramalan

Menurut Sugiarto dan Harijono (2000), terdapat beberapa kriteria yang

dapat dijadikan sebagai pedoman dalam memilih teknik peramalan yang sesuai

bagi data yang ingin diramal. Beberapa kriteria yang biasa dipakai adalah akurasi,

jangkauan peramalan, biaya dan kemudahan dalam penerapan. Walaupun banyak

umum sebagai ukuran yang paling baik, karena setiap ukuran memiliki kelebihan

dan kekurangan.

Ukuran akurasi yang sering digunakan adalah nilai mean square error

(MSE). Teknik ini mengevaluasi akurasi peramalan dengan mengkuadratkan nilai

kesalahan peramalan (error), hasilnya dijumlahkan dan dibagi dengan jumlah observasi. Pendekatan ini membebankan kesalahan peramalan yang besar, karena

errornya dikuadratkan (Hanke Reitsch dan Wichern, 2003).

Mean absolut persentase galat (MAPE) dihitung dengan mencari jumlah nilai absolut galat di setiap periode, kemudian membaginya dengan pengamatan

nilai aktual, dan kemudian absolut galat persentase. Pendekatan ini sangat

bermanfaat apabila ukuran variabel peramalan merupakan hal yang sangat penting

dalam pengevaluasian keakuratan peramalan. MAPE memberikan indikasi

seberapa besar galat ramalan dibandingkan dengan nilai aktual deret data.

Tekniknya secara khusus berguna jika nilai Yt yang besar. MAPE juga dapat

digunakan untuk membandingkan keakuratan dari teknik yang sama atau teknik

yang berbeda pada dua deret data yang berbeda (Makridakis et al, 1999).

3.1.5 Metode Kausal

Metode ini mencoba mengajukan variabel lain yang berkaitan dengan

rangkaian data dan mengembangkan suatu model yang menyatakan adanya saling

ketergantungan fungsional diantara semua variabel tersebut. Salah satu dari

metode kausal adalah regresi. Analisis regresi yang digunakan dalam suatu model

bebas (X), sedangkan regresi berganda mempunyai satu variabel tidak bebas dan

lebih satu variabel bebas.

3.1.6 Hipotesi Penelitian

1. Harga beras IR II tingkat konsumen untuk masing-masing kota dipengaruhi

oleh harga tingkat produsen, harga beras IR II tingkat grosir, jumlah pasokan,

stok bulog, dan impor beras.

2. Hubungan antara harga beras IR II tingkat konsumen dengan harga tingkat

produsen adalah positif. Artinya jika terjadi kenaikkan harga tingkat produsen

maka harga beras IR II tingkat konsumen akan naik, cateris paribus.

3. Hubungan antara harga beras IR II tingkat konsumen dengan harga tingkat

produsen adalah positif. Artinya jika harga beras IR II tingkat grosir naik

maka harga beras IR II akan naik, cateris paribus.

4. Hubungan antara jumlah pasokan dengan harga beras IR II tingkat konsumen

adalah negatif. Artinya jika jumlah pasokan meningkat maka harga beras IR II

akan turun, cateris paribus.

5. Hubungan antara stok bulog dengan harga beras IR II tingkat konsumen

adalah negatif. Artinya jika stok bulog meningkat maka harga beras IR II

tingkat konsumen akan turun, cateris paribus.

6. Hubungan antara impor beras dengan harga beras IR II tingkat konsumen

adalah negatif. Artinya jika impor beras meningkat maka harga beras IR II

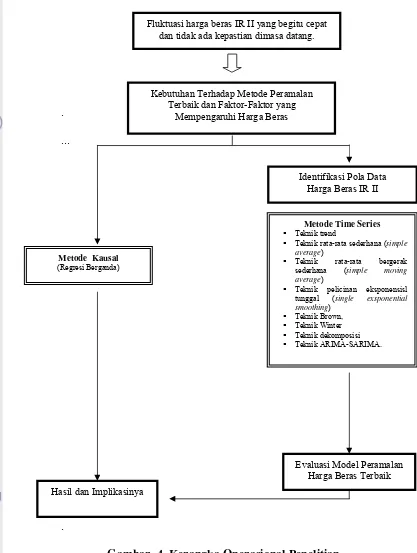

3.2 Kerangka Operasional Penelitian

Beras merupakan bahan pangan yang sangat penting di Indonesia, yaitu

menyumbang lebih dari 60 persen konsumsi kalori pada masyarakat

berpenghasilan rendah. Peningkatan harga beras yang cukup tinggi mempunyai

dampak besar pada standar hidup konsumen. Penurunan harga beras terjadi karena

pasokan yang berlebih pada saat musim panen. Kemungkinan lain adalah

pelepasan stok lama, baik oleh pedagang maupun pelaku lain, yang dikumpul

sejak lama. Adanya aktivitas ilegal berupa masuknya beras selundupan juga ikut

menekan harga beras domestik. Menurunnya harga beras domestik diduga karena

masuknya beras impor di pasar domestik. Fluktuasi harga beras IR II yang begitu

cepat dan tidak adanya kepastian menuntut perlunya dilakukan peramalan harga.

Langkah awal yang dilakukan dalam penelitian ini adalah

mengindentifikasi pola data mingguan harga beras IR II dalam plot harga terhadap

waktu. Dengan melakukan plot harga tersebut akan dapat diduga pola data

sementara, apakah pola data tersebut memiliki pola stasioner, trend, musiman maupun siklik.

Berdasarkan plot data tersebut, kemudian dilakukan penerapan metode

peramalan kuantitatif yaitu metode time series. Teknik time series yang digunakan, yaitu teknik rata-rata sederhana (simple average), teknik rata-rata bergerak sederhana (simple moving average), teknik trend, teknik pelicinan eksponensial tunggal (single exsponential smoothing), teknik brown, teknik winter, teknik dekomposisi, dan teknik ARIMA atau SARIMA. Untuk

peramalan berdasarkan nilai MSE terkecil. Semakin kecil nilainya maka akan

semakin baik, karena mendekati nilai aktualnya.

Tahap selanjutnya yaitu evaluasi model peramalan harga beras terbaik.

Selain teknik time series dalam penelitian ini juga digunakan teknik kausal yakni analisis regresi berganda. Analisis regresi berganda ini digunakan untuk

menentukan faktor-faktor yang berpengaruh secara nyata terhadap harga beras IR

II ditingkat konsumen di masing-masing kota besar

Tahap akhir dari penelitian ini adalah mengimplikasikan hasil. Peramalan

akan memberikan informasi yang relevan untuk mengetahui harga beras dimasa

yang akan datang sehingga memberikan informasi yang berguna dalam menyusun

perencanaan dan pengambilan keputusan. Kebijakan dapat mengacu pada

variabel-variabel independen pada model regresi berganda yang berpengaruh

.

...

.

Kebutuhan Terhadap Metode Peramalan Terbaik dan Faktor-Faktor yang

Mempengaruhi Harga Beras

Evaluasi Model Peramalan

Teknik rata-rata sederhana (simple average)

Teknik rata-rata bergerak

sederhana (simple moving

average)

Teknik pelicinan eksponensisl

tunggal (single exsponential

smoothing)

Teknik Brown,

Teknik Winter

Teknik dekomposisi

Teknik ARIMA-SARIMA.

Fluktuasi harga beras IR II yang begitu cepat dan tidak ada kepastian dimasa datang.

4.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder diperoleh dari Badan Ketahanan Pangan Departemen Pertanian berupa

data perkembangan harga beras mingguan di lima kota besar, data bulanan harga

tingkat produsen dan jumlah pasokan. Data sekunder lainnya diperoleh dari Badan

Urusan Logistik (Bulog) berupa data bulanan impor, cadangan beras dalam

negeri, harga beras IR II tingkat grosir Data mingguan yang dianalisis dari bulan

Oktober 2004-Juli 2006 dengan jumlah data sebanyak 100 observasi, sedangkan

untuk data bulanan yang dianalisis dari Januari 2001-Mei 2006 dengan jumlah

data sebanyak 65 observasi.

4.2 Pengolahan dan Teknik Analisis Data

Pengolahan dan analisis data kuantitatif yang diperoleh menggunakan

software Minitab versi 14 Release. Pertimbangan penggunaan program tersebut

karena lebih mudah dalam pengoperasiannya dan output komputer yang disajikan

lebih lengkap. Pengolahan data dilakukan selama tiga bulan yaitu dari bulan

Januari sampai Maret 2007.

4.2.1 Identifikasi pola data harga beras IR II

Tahap pertama dari pengolahan data adalah menyajikan serial data harga

beras mingguan dalam plot harga terhadap waktu. Dengan melakukan plot harga

tersebut akan dapat diduga pola data sementara, sehingga nantinya akan diketahui

data adalah sebagai pertimbangan awal yang membantu dalam pemilihan metode

peramalan kuantitatif dan mengamati kecenderungan fluktuasi pola harga beras

IR II dari bulan Oktober 2004 - Juli 2006.

4.2.2 Metode Peramalan Series

Metode peramalan time series yang akan digunakan terdiri dari teknik

rata-rata sederhana (simple average), teknik rata-rata bergerak sederhana (simple

moving average), teknik trend, teknik pelicinan eksponensial tunggal (single

exsponential smoothing), teknik Brown, teknik Winter, teknik dekomposisi dan

teknik ARIMA atau SARIMA. Teknik peramalan time series yang memiliki nilai

MSE terkecil akan direkomendasikan sebagai metode peramalan terbaik.

a. Teknik Rata-Rata Sederhana

Teknik rata-rata sederhana menggunakan pendekatan dimana ramalan

merupakan perhitungan kumulatif nilai rataan dari seluruh data masa lalu yang

dimiliki. Persamaannya adalah :

t

t = Jumlah periode data histories

b. Teknik Rata-Rata Bergerak Sederhana

Langkah kerja dalam mengaplikasikan teknik rata-rata bergerak

1. Menentukan ordo dan bobot rata-rata bergerak. Ordo dari rata-rata

bergerak jumlah data masa lalu yang dimasukkan ke dalam rataan yang

disimbolkan dengan (n).

2. Menetapkan persamaan teknik peramalan.

t

Teknik trend yang akan digunakan adalah teknik trend linier, trend

kuadratik, pertumbuhan eksponensial. Persamaan ramalan dengan teknik trend

adalah sebagai berikut :

)

d. Teknik Pelicinan Eksponensial Tunggal

Persamaan dalam teknik pelicinan eksponensial tunggal dapat dihitung

= Nilai ramalan pada periode ke-t t

e. Teknik Pelicinan Eksponensial Ganda (Brown)

Teknik pelicinan eksponensial dari Brown menetapkan bahwa ramalan

merupakan hasil dari perhitungan dua kali pelicinan secara eksponen. Cara

pelicinannya ialah dengan pengambilan perbedaan antara nilai-nilai tunggal

yang dilicinkan, agar diselaraskan dengan bentuk trend. Persamaan-persamaan

dalam teknik ini adalah :

Dimana :

Teknik ini menghasilkan ramalan yang lebih cocok dan tepat untuk

pola data historis yang memiliki pola trend linear dan pola musiman.

Persamaan-persamaan dalam teknik ini adalah :

St = α (Xt /It-L) + (1 – α) (S’t-1 + Tt-1)

Tt = β (St - St-1) + (1 – β) Tt - 1

It = (X / St) +(1 – ) It-L

= (St + Tt-L+ m)

Dimana :

= Ramalan untuk m periode ke depan m

t

Y +

L = Banyaknya periode dalam satuan waktu (tahun)

St = Pelicinan terhadap desseasonalized data pada periode t

Tt = Pelicinan terhadap dugaan trend pada periode t

It = Pelicinan terhadap dugaan musim pada periode t

m t

Y +

∧

It-L = Pelicinan terhadap dugaan musim pada periode t telah dikurangi oleh

banyaknya periode dalam satuan waktu

α = Koefisien pelicinan untuk St (0 < α < 1)

β = Koefisien pelicinan untuk trend (0 < β < 1)

= Koefisien pelicinan untuk musiman (0 < < 1)

g. Teknik Dekomposisi

Teknik dekomposisi berupaya memisahkan berbagai komponen yang

mempengaruhi pola perilaku deret data. Pemisahan (dekomposisi) ini

bertujuan untuk membantu pemahaman atas deret data sehingga dapat dicapai

keakuratan peramalan yang lebih baik. Komponen yang mempengaruhi deret

data dapat dikelompokkan menjadi empat macam, yaitu : trend, musiman,

siklus, dan faktor acak. Apabila dalam data harga beras IR II terdapat

komponen-komponen tersebut dalam suatu deret data, maka penggunaan deret

dekomposisi akan memberikan hasil peramalan yang cukup akurat. Secara

umum persamaannya adalah :

Yt = fungsi (St, Tt, Ct) dan Rt

Bila variasi musim data historis menurun atau meningkat, fungsi data

historis dapat berbentuk multiplikatif sebagai berikut :

Yt = St . Tt . Ct. Rt

Sedangkan jika data historis konstan, fungsinya dapat berupa aditif,

Yt = St + Tt + Ct + Rt

Dimana :

Yt = Nilai aktual pada periode t

St = Komponen musiman pada waktu t

Tt = Komponen trend pada waktu t

Ct = Komponen siklus pada waktu t

Rt = Komponen acak pada waktu t

h. Teknik Box-Jenkins (ARIMA-SARIMA)

Menurut Sugiarto dan Harijono (2000), dalam ARIMA terbagi atas

mode MA (moving average), AR (auto regressive), ARMA (auto regressive

moving average), dan ARIMA (auto regressive integrated moving average).

Persamaan model-model tersebut adalah :

1. Model AR

Yt = bo + b1 Yt-1 + b2 Yt-2 + … + bp Yt-p + et

Dimana :

Yt = Nilai series yang stasioner

Yt-1..Yt-p = Nilai sebelumnya

bt-1..bt-p = Konstanta dan koefisien model

et = Kesalahan peramalan

p = Merupakan bilangan asli tak terhingga (1,2,3, …dst)

2. Model MA

Dimana :

Yt = Nilai series yang stasioner

et = Kesalahan peramalan

et-1.... et-q = Kesalahan masa lalu

a0, a1…aq = Konstanta dan koefisien model

q = Merupakan bilangan asli tak terhingga (1, 2, 3, …dst)

3. Model ARMA

Yt = b0 + b1 Yt-1 … + bp Yt-p + et - a1 et-1 - … - aq et-q

Dimana :

Yt = Nilai series yang stasioner

Yt-1 … Yt-p = Nilai sebelumnya

et-1 … et-q = Kesalahan masa lalu

b0, b1, bp, a1, aq = Konstanta dan koefisien model

et = Kesalahan peramalan

bt-1 … bt-p = Konstanta dan koefisien model

p dan q = Merupakan bilangan asli tak terhingga (1, 2, 3, …dst)

4. Model ARIMA

Deret data tersebut dapat dijadikan stasioner dengan melakukan proses

defferencing. Jumlah berapa kali dilakukan proses differencing (d)

menunjukkan tingkat diferensiasi model. Proses diferensiasi ini dapat

differensiasi tingkat satu Yt = Yt - Yt-1, ternyata diperoleh nilai Zt stasioner.

Dalam model ini dapat digunakan suatu simbol alternatif yang dinamakan

backward shif operator (B). Operator B yang diletakkan pada suatu variabel

berarti menggeser nilai variabel tersebut satu periode ke belakang (Mulyono,

2000).

Yt-1 = BYt ……… persamaan (1)

Yt-2 = BYt-1

= BBYt

= B2Yt ………... persamaan (2)

Dengan demikian proses differensiasi dapat ditulis sebagai berikut :

Zt = Yt - Yt-1

= Yt - BYt

= (1 – B) Yt ………... persamaan (3)

(1 – B) dapat disebut sebagai first order difference

Wt = Zt - Zt-1

Zt = (Yt - Yt-1) - (Yt-1 - Yt-2)

Zt = Yt - 2Yt-1 + Yt-2

Memasukkan persamaan (1) dan (2), maka diperoleh :

= (1 – 2B + B2) Yt

= (1 – B2) Yt ………. persamaan (4)

Dimana :

Yt = Nilai series yang tidak stasioner

Yt-1 dan Yt-2 = Nilai series yang tidak stasioner pada periode sebelumnya

Zt = Nilai differensiasi tingkat satu

Wt = Nilai differensiasi tingkat dua

et = Simbol alternatif untuk perkalian (backward shift operator)

Menggunakan operator B, secara umum model ARIMA (p, d, q) dapat

ditulis sebagai berikut :

ARIMA (p, d, q) = b(B) (1 – B)dYt

= b0 + a(B) et

Dimana :

p = Menunjukkan ordo/derajat autoregressive (AR)

d = Menunjukkan ordo/derajat differencing (pembeda)

q = Menunjukkan ordo/derajat moving average (MA)

b(B) = 1 – b1B – b2B2 - … - bpBp

a(B) = 1 – a1B – a2B2 - … - aqBq

Simbol-simbol yang digunakan dalam model dapat juga dinyatakan

dalam bentuk lain seperti MA (2) sama artinya dengan ARIMA (0,0,2), AR

(1) sama artinya dengan ARIMA (1,0,0) dan ARMA (1,2) sama artinya

dengan ARIMA (1,0,2). Model AR menggambarkan bahwa variabel terikat itu

adalah pada jenis variabel tidak terikat. Variabel tidak terikat pada model AR

adalah nilai sebelumnya (lag) dari variabel terikat (Yt) itu sendiri sedangkan

pada model MA adalah nilai residual pada periode sebelumnya (sugiarto dan

Harijadi, 2000).

Untuk pola data yang unsur musiman, secara khusus dapat digunakan

model seasonal ARIMA. Apabila data harga beras IR II yang diperoleh

mempunyai unsur musiman, maka model seasonal ARIMA dapat digunakan.

Unsur musiman dapat dihilangkan dengan seasonal differencing. Jika datanya

merupakan data bulanan maka bentuk seasonal differencing adalah :

Zt = Yt - Yt-12

= (1 – B12) Yt

Dengan demikian, secara umum notasi model ARIMA yang diperluas

dengan memperlihatkan unsur musiman adalah sebagai berikut :

SARIMA (p,d,q)(P,D,Q)L

Dimana :

(p,d,q) = Merupakan bagian non seasonal

(P,D,Q) = Merupakan bagian seasonal

L = Banyaknya periode dalam setahun

p = Menunjukkan orde AR

q = Menunjukkan ordo MA

d = Tingkat perbedaan(differencing) untuk memperoleh data

Pola fluktuasi harga beras diidentifikasi dengan analisa visual terhadap

grafik (plot data) harga beras IR II dari waktu ke waktu. Untuk melihat ada

unsur trend atau musiman dalam deret data harga beras IR II secara formal

dilakukan dengan mempelajari plot auto korelasi (ACF) dan plot auto korelasi

parsial (PACF) dari data tersebut.

Plot auto korelasi dilakukan untuk menunjukkan keeratan hubungan

antara nilai variabel yang sama pada periode waktu yang berbeda. Identifikasi

pola data melalui koefisien korelasi berdasarkan :

a. Apabila nilai auto korelasi pada time lag dua periode atau tiga periode

tidak berbeda nyata dari nol, maka data tersebut adalah data stasioner.

b. Apabila nilai auto korelasi pada beberapa time lag pertama secara

berurutan berbeda nyata dari nol, maka data tersebut adalah data yang

menunjukkan pola trend.

c. Apabila nilai koefisien auto korelasi pada beberapa time lag yang

mempunyai jarak yang sistematis berbeda nyata dari nol, maka data

tersebut adalah data dengan komponen musiman. Koefisien auto korelasi

perlu diuji untuk menentukan apakah secara statistik nilainya berbeda

secara signifikan dari nol atau tidak (Sugiarto dan Harijadi, 2000).

Peramalan dengan menggunakan tiga tahapan yeng terpisah. Tahap–

tahap tersebut adalah tahap identifikasi model, tahap pengestimasian dan

pengujian model, serta tahap penerapan model peramalan.

Tahap 1. Identifikasi Model

Langkah-langkah yang dilakukan pada tahap pertama ini adalah

a. Menentukan serial data yang digunakan bersifat stasioner atau tidak. Data

yang stasioner dapat diketahui dengan melihat nilai-nilai koefisien auto

korelasinya. Apabila nilainya turun dengan cepat atau mendekati nol

sesudah auto korelasi kedua atau ketiga, maka data tersebut bersifat

stasioner. Untuk menghitung nilai auto korelasi digunakan rumus di bawah

ini :

n-k

∑ (Yt – Y) (Yt+k – Y) i = 1

Ik =

n -

∑ (Yt – Y)2 i = 1

Dimana :

Ik = Koefisien auto korelasi pada waktu lampau k

Yt = Nilai pengamatan pada periode t

Yt+k = Nilai pengamatan pada periode t+k

Y = Rataan nilai dari data deret waktu

Apabila data tidak bersifat stasioner yang ditunjukkan oleh nilai-nilai auto

korelasi yang tidak turun ke nol dan bersifat positif, maka dilakukan

pembedaan (differencing) data asli hingga data bersifat stasioner.

Pembedaan dilakukan dengan jalan mengurangkan data periode t dengan

data periode sebelumnya (t-1). Dasar penyusunan asumsi ini karena

b. Setelah data bersifat stasioner, nilai-nilai auto korelasi dan auto korelasi

parsial dibandingkan dengan distribusi untuk berbagai model ARIMA

yang sesuai. Auto korelasi ialah istilah yang digunakan untuk menjelaskan

asosiasi atau ketergantungan bersama (mutual dependence) antara

nilai-nilai suatu deret berkala yang sama pada periode waktu yang berlainan.

Auto korelasi sama dengan korelasi, tetapi pada auto korelasi berhubungan

dengan deret untuk time lag yang berbeda. Pada umumnya jika auto

korelasi secara ekponensial melemah menjadi nol berarti proses AR, dan

jika auto korelasi parsial yang melemah secara eksponensial berarti terjadi

proses MA. Sedangkan jika keduanya melemah, berarti terjadi proses

ARMA. Untuk mengidentifikasi derajat proses atau ordo (nilai p dan q)

dapat dilihat dengan menghitung jumlah koefisien auto korelasi (untuk

MA) dan auto korelasi parsial (untuk AR) yang secara signifikan berbeda

dari nol.

Tahap 2. Estimasi dan Pengujian Model

Tahap kedua adalah penafsiran dan pengujian model. Ada dua cara

untuk mendapatkan parameter model ARIMA, yaitu :

a. Secara trial and error (mencoba-coba), yaitu menguji beberapa nilai yang

berbeda dan memilih nilai-nilai tersebut yang meminimumkan jumlah

kuadrat nilai sisa.

b. Perbaikkan secara iteratif, yaitu memilih taksiran awal dan kemudian

memperguanakan komputer untuk memperhalus penaksiran tersebut

Kemudian tahap ini dilanjutkan dengan menguji kelayakan model

beserta parameter yang telah dipilih. Pengujian dapat dilakukan dengan

menghitung koefisien auto korelasi dari nilai kesalahan. Model layak jika

koefisien auto korelasi nilai kesalahan bersifat random dan secara signifikan

tidak berbeda dari nol. Apabila pada nilai sisa masih terdapat pola-pola

tertentu, maka diperlukan permodelan kembali pada tahap 1 sampai diperoleh

nilai sisa yang random.

Uji signifikasi koefisien auto korelasi dan auto korelasi parsial dilakukan

dengan persamaan berikut:

-Zα/2 (1 / √ n) < rk < Zα/2 (1 / √ n )

Dimana :

Z =Luas daerah di bawah kurva normal, untuk taraf nyata (α = 5%) derajat Z2,5% = 1.96

rk = Koefisien auto korelasi dan auto korelasi parsial pada selang waktu k

n = Jumlah observasi

α = Derajat bebas

Selain itu untuk memperkuat bahwa model yang ditentukan telah tepat,

dapat dilihat dari kesalahan acak murni yang bebas sesamanya. Hal ini dapat

diketahui dengan melakukan uji statistik Khi-kuadrat ( ), yakni dengan

menggunakan uji Box-Pierce. Rumus yang digunakan adalah :

2 χ

m

Dimana :

n = Banyaknya data time series

m = Jumlah selang maksimum yang diuji

rk = Koefisien auto korelasi sampel dari residual ke-k

Menurut Makridakis et al (1999), model dapat diterima apabila nilai X2

lebih kecil dari nilai X2 tabel pada peluang 95 persen (α = 5%) dengan derajat bebas (df) m-p-q. Apabila nilainya lebih besar maka harus diulang kembali

mulai dari tahap 1. Jika menggunakan program minitab maka nilai X2 sudah

dihitung, jadi hanya membandingkan dengan nilai X2 tabel.

Tahap 3. Peramalan dengan Model

a. Setelah model yang sesuai diperoleh, kita dapat membuat peramalan untuk

satu atau beberapa periode yang akan datang. Dalam estimasi ini interval

keyakinan dapat ditentukan. Pada umumnya semakin jauh peramalan,

maka interval keyakinannya semakin besar. Peramalan dan interval

dihitung dengan metode Box-Jenkins.

b. Dengan semakin banyak data yang tersedia, model yang sama dapat

digunakan untuk mengubah peramalan dengan cara memilih waktu awal

yang lain.

c. Jika suatu deret waktu kelihatannya berubah sepanjang waktu, maka

parameter model tersebut mungkin membutuhkan perhitungan ulang atau

Jika didapatkan perbedaan besar pada kesalahan peramalan (error),

maka parameter-parameter tersebut membutuhkan penghitungan ulang,

sehingga harus mengulang lagi tahap 1 dan 2, hal ini menunjukkan bahwa

keseluruhan model harus diperbaiki.

Sebelum melakukan peramalan dengan penyamaan akhir, perlu untuk

melaksanakan berbagai tes diagnostik dalam mencocokkan kebaikkan dari

model. Jika model tidak sesuai, tes juga dapat dilakukan dengan mencari cara

untuk mendapatkan model yang lebih baik. Untuk mendapatkan suatu model

yang baik, dapat dilakukan dengan kondisi sebagai berikut :

1. Proses iterative harus memusat, ini berarti proses dapat berhenti ketika

tidak ada perkiraan-perkiraan dalam parameter (dengan perubahan relatif

kurang dari 0,001).

2. Kondisi-kondisi data observasi stasioner harus terpenuhi.

3. Residual (kesalahan dalam peramalan) harus acak dan dibagikan secara

normal.

4. Semua perkiraan parameter harus dengan mantap berbeda dari nol (dengan

t- rasio perbandingan yang signifikan).

5. Model harus ringkas dengan bentuk yang paling sederhana

6. Model mempunyai nilai MSE yang terkecil.

4.3 Pemilihan Model Peramalan Kuantitatif Terakurat

Pemilihan model peramalan kuantitatif terakurat dilakukan dengan cara

salah satu teknik yang terbaik dalam meramalkan harga beras IR II . Rumus nilai

kesalahan peramalan pada periode ke-t adalah :

et = Xt - Ft

Dimana :

et = Nilai kesalahan peramalan (error) pada periode ke-t

Xt = Nilai aktual pada periode ke-t

Ft = Nilai ramalan periode ke-t

Metode peramalan yang memiliki nilai MSE paling kecil mengandung

pengertian bahwa semakin kecil nilai MSE suatu peramalan, maka hasil ramalan

tersebut akan semakin mendekati nilai aktualnya (forecasting power semakin

kuat). Nilai MSE dirumuskan :

n

MSE = [ ∑ et2 ] / n

i=1

4.4 Teknik Kausal

Teknik kausal yang digunakan adalah regresi berganda. Model regresi

berganda ini terdiri dari variabel dependen (Y) yaitu harga beras dan variabel

independen (X) yaitu harga gabah kering giling, harga beras IR II tingkat grosir,

jumlah pasokan, cadangan beras bulog, impor beras , lag harga. Persamaan regresi

ditingkat konsumen ke- i

β3 = Pengaruh jumlah pasokan beras di Pasar Induk Cipinang terhadap harga

beras IR II ditingkat konsumen ke- i

β4 = Pengaruh cadangan beras bulog terhadap harga beras IR II ditingkat

konsumen ke- i

β5 = Pengaruh jumlah impor beras terhadap harga beras IR II ditingkat

konsumen ke- i

Galat baku taksiran adalah standar deviasi dari residual. Hal ini mengukur

penyebaran nilai Y dari fungsi regresi disesuaikan.

MSE

SSE = Jumlah kuadrat residual

MSE = Mean kuadrat residual

Pada model regresi berganda, hipotesisnya adalah

H0 : β1 =β2 = β3 =….=βk = 0

H1 : paling tidak salah satu βj ≠ 0

Signifikan regresi di uji melalui rasio F : F = MSR /MSE dengan df = k, n

– k – 1. Daerah penolakan pada level signifikan α, adalah Jika F > Fα maka semua

prediktor secara bersama-sama signifikan terhadap variabel dependen, dimana Fα

adalah titik persentase diatas α dari distribusi F dengan derajat bebas.

. Uji t dilakukan dengan membanding t-hitung dari suatu

prediktor dengan t-tabel (tα ,n - k ). Jika t-hitung > t-tabel maka prediktor tersebut

signifikan. Asumsi OLS pada metode analisis regresi berganda adalah sebagai

berikut :

a. Model linear (dalam parameter), tidak terdapat autokorelasi. 1

, 2 −