TUGAS AKHIR

ANALISA RASIO PADA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PT. PERKEBUNAN NUSANTARA II

(PERSERO)

Oleh:

TIARA REIZSA ADHITYA 112102091

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : TIARA REIZSA ADHITYA

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 112102091

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL : ANALISA RASIO PADA LAPORAN

KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PT. PERKEBUNAN

NUSANTARA II (PERSERO) Tanggal : 2014 Dosen Pembimbing Tugas Akhir

NIP. 19510425 198203 1 002 Drs. H. Hotmal Ja’far, M.M, Ak

Tanggal : 2014 Ketua Program Studi Diploma III Akuntansi

NIP . 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : TIARA REIZSA ADHITYA

PENANGGUNG JAWAB TUGAS AKHIR

NIM : 112102091

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : ANALISA RASIO PADA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PT. PERKEBUNAN NUSANTARA II (PERSERO)

Medan, 2014

112102091

KATA PENGANTAR

Alhamdulillah, segalapujihanyabagi Allah SWT.Shalawat dan salam kepada

junjungankitaRasullullah SAW. Atasrahmatdanlimpahankarunia-Nya,

sayaselakupenulisdapatmenyelesaikantugasakhirinidenganbaik. Tugas Akhir ini

sebagaisyaratdalampenyelesaian program studi Diploma III

AkuntansipadaFakultasEkonomidanBisnis di Universitas Sumatera Utara.

Tugasakhirini disusun berdasarkanapa yang telah dilakukan dan didapat

selamapenelitian di PT. Perkebunan Nusantara II (Persero) di JalanTanjungMorawa

Km. 16,5 Medan, dengan mengangkat judul “Analisa Rasio pada Laporan Keuangan

untuk Menilai Kinerja Keuangan PT. Perkebunan Nusantara II (Persero)”.

Dalampenyusunanhinggapenyelesaiantugasakhir, penulis mendapatkan bantuan

dari banyak pihak. Untuk itu penulis

mengucapkanterimakasihterhadappihak-pihakterkait yang telahmemberikan bantuan dan atensi dalam penyusunan

tugasakhirini, khususnya kepada:

1. BapakBhataraMoedaNasutionselakuDirekturUtama PT. Perkebunan

Nusantara II.

2. BapakBambangSutrisnoselakuKepalaBagian SDM PT. Perkebunan Nusantara

4. Bapak E. Sitorus, M.Si., selaku Ka. Urusan Pelaporan Manajemen Akuntansi

dan Bapak Imam Wahdan selaku Ka. Urusan Aktiva Tetap dan Barang.

5. Bapak Nuriman Alamsyah, Bapak Miando Pulungan, dan Bapak ST.

Panjaitan, M.Si.,Ak,selaku pembimbing penulis selama penelitian sehingga

dapat terselesaikannya tugas akhir ini.

6. BapakHudri, Bapak Armada, BapakMunir, BapakSunarto,Ibu Zakia Gustin,

Bapak Binsar dan BapakIhsan.

7. Bapak Prof. Dr. AzharMaksum, M.Ec. Ac. Ak, CA

selakuDekanFakultasEkonomidanBisnisUniversitas Sumatera Utara.

8. BapakFahmiNatigorNasution,SE.MAcc, Ak. SelakuPembantuDekan I

FakultasEkonomidanBisnisUniversitas Sumatera Utara.

9. Bapak Drs. Rustam, MSi, Ak. SelakuKetua Program Studi Diploma III

AkuntansiFakultasEkonomidanBisnisUniversitas Sumatera Utara.

10. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas EkonomidanBisnisUniversitasSumatera

Utara.

11. Bapak Drs. H. Hotmal Ja’far, M.M, Ak. selaku Dosen Pembimbing yang telah

meluangkan waktu dan tempat untuk memberikan arahan dan bimbingan

12. Teristimewakepadakedua orang tua, abang dan adik penulis yang

telahmemberikandukunganbaikmorilmaupunmaterilsehingga penulis

dapatmenyelesaikan tugas akhir ini.

13. Seluruhteman-teman di D-III AkuntansiGrup B khususnyarekan penulis T.

Dindra Melissa, FauziAbdillah, danAzwardhiYurnalisyang

telahmembantuuntukmelaksanakanpenelitian dan diskusi-diskusi

hinggaterselesainya penyusunan tugasakhirini.

Akhir kata penulis mengucapkan terimakasihkepadaseluruhpihak-pihak yang

telahbanyakmemberikanarahan, pembelajaran, danpengalaman yang

tidakternilai.Mohonmaafjika salah satu diantaranya tidak disebutkandiatas.

Penulis menyadari bahwa Tugas Akhir ini masih banyak kelemahan, baik dari

segi isi, penyajian, maupun ejaan. Hal ini dikarenakan oleh kekurangan penulis

dalam hal waktu, sumber rujukan dan analisis. Untuk itu peulis sangat

mengharapkan berbagai saran dan masukan untuk perbaikan di masa-masa

selanjutnya.

Medan,Juli 2014

Tiara ReizsaAdhitya 112102091

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 5

D.Rencana Penulisan ... 5

1. Jadwal Survey/Observasi ... 5

2. Rencana Isi ... 6

BAB II : PT. PERKEBUNAN NUSANTARA II (PERSERO) A. Sejarah Ringkas PT. Perkebunan Nusantara II (Persero)... 8

B. Struktur Organisasi PT. Perkebunan Nusantara II (Persero) ... 12

C. Job Description ... 13

F. Rencana Usaha/Kegiatan ... 24

BAB III : ANALISA RASIO PADA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PT. PERKEBUNAN NUSANTARA II (PERSERO) A. Kinerja Keuangan ... 27

1. Definisi Kinerja Keuangan Perusahaan ... 27

2. Tujuan dan Manfaat Penilaian Kinerja Keuangan ... 28

B. Laporan Keuangan ... 30

1. Definisi Laporan Keuangan ... 30

2. Tujuan Laporan Keuangan ... 32

C. Analisa Laporan Keuangan ... 35

D. Analisa Rasio Likuiditas ... 42

E. Analisa Rasio Solvabilitas ... 48

F. Analisa Rasio Rentabilitas ... 50

G. Evaluasi Rasio Keuangan ... 53

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Saran ... 59

DAFTAR TABEL

No. Judul Halaman

Tabel I.1 Jadwal Survey/Penelitian dan Penyusunan Tugas Akhir .. 6

Tabel II.1 Job Description PT. Perkebunan Nusantara II ... 13

Tabel III.1 Penghitungan Rasio Kas (Cash Ratio) ... 44

Tabel III.2 Penghitungan Rasio Cepat (Quick Ratio) ... 45

Tabel III.3 Penghitungan Rasio Lancar (Current Ratio) ... 46

Tabel III.4 Penghitungan Net Working Capital to Sales ... 47

Tabel III.5 Penghitungan Solvabilitas ... 49

Tabel III.6 Penghitungan Deb to Equity Ratio ... 50

Tabel III.7 Penghitungan Gross Profit Margin ... 51

Tabel III.8 Penghitungan Net Profit Margin ... 52

Tabel III.9 Penghitungan Laba Investasi ... 52

Tabel III.10 Penghitungan Return On Equity (ROE) ... 53

Tabel III.11 Penghitungan Return On Investment (ROI) ... 53

Tabel III.12 Penghitungan Cash Ratio ... 54

Tabel III.13 Penghitungan Current Ratio (CR) ... 54

Tabel III.14 Penghitungan Collection Period (CP) ... 55

Tabel III.17 Penghitungan Total Modal Sendiri atas Total Aktiva... 56

DAFTAR TABEL

No. Judul Halaman

DAFTAR GAMBAR

No. Judul Halaman

Gambar II.1 Logo PT. Perkebunan Nusantara II ... 11

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Neraca PT. Perkebunan Nusantara II ... 61

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan atau bidang usaha memiliki sumber informasi mengenai

posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan yang

terbentuk dalam laporan keuangan. Kemajuan maupun kemunduran perusahaan

dapat dilihat dari laporan keuangan, dimana laporan keuangan merupakan bentuk

dari perkembangan perusahaan di setiap waktunya. Laporan keuangan diterbitkan

oleh perusahaan guna mendukung pengambilan keputusan yang tepat. Agar

laporan keuangan dapat lebih bermanfaat dalam pengambilan keputusan yang

tepat, maka laporan keuangan tersebut harus dikonversikan menjadi informasi

yang berguna dalam pengambilan keputusan yang ekonomis. Hal ini dilakukan

dengan beberapa cara yang salah satunya adalah melakukan analisis laporan

keuangan dengan model rasio dalam mengukur kinerja keuangan perusahaan.

Pada dasarnya laporan keuangan disusun untuk menyediakan informasi

keuangan suatu perusahaan kepada pihak-pihak berkepentingan yang dijadikan

sebagai bahan pertimbangan di dalam mengambil keputusan (Sutrisno, 2007:9).

penting bagi suatu perusahaan. Harahap (2007 : 195) menegaskan tentang

pentingnya tujuan analisis laporan keuangan sebagai berikut :

1. Memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat

dalam laporan keuangan biasa.

2. Menggali informasi yang tidak nampak secara kasat mata dari suatu laporan

keuangan atau yang berada dibalik laporan keuangan.

3. Mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Mengungkap hal-hal yang tidak konsisten dalam hubungannya dengan suatu

laporan keuangan, baik berkaitan dengan komponen intern laporan keuangan

maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan

model-model dan teori yang terdapat di lapangan seperti prediksi, peringkat (rating).

6. Memberikan informasi yang di inginkan oleh para pengambil keputusan .

7. Menentukan peringkat (rating) perusahaan kriteria tertentu yang sudah

dikenal dalam dunia bisnis.

8. Membandingkan situasi perusahaan dengan standar normal dan ideal.

9. Memahami situasi dan kondisi keuangan perusahaan baik posisi keuangan,

hasil laba, struktur keuangan dan dapat juga memprediksi potensi arah yang

mungkin dialami perusahaan dimasa yang akan datang.

rasio-rasio keuangan yaitu penelitian yang berkaitan dengan penilaian atas kinerja

keuangan dalam suatu perusahaan.

PT. Perkebunan Nusantara II (Persero) yang bergerak di bidang perkebunan

sama seperti perusahaan pada umumnya, yakni bertujuan meningkatkan laba

melalui peningkatan efektivitas dan efisiensi pengelolaan keuangan. PT.

Perkebunan Nusantara II (Persero) dalam mengetahui kondisi keuangan

perusahaannya perlu melakukan penilaian terhadap kinerja keuangan,

sepertimenggunakan analisa rasio keuangan. Masalah yang dihadapi oleh PT.

Perkebunan Nusantara II (Persero) dalam aspek penilaian kinerja keuangan ini

berkaitan dengan hutang yang meningkat, likuid atau tidaknya akan terlihat pada

analisa rasio keuangan yang terbagi atas tiga rasio khusunya pada rasio likuiditas.

Analisa rasio mengekspresikan hubungan antara data-data laporan keuangan

terpilih. Hubungan ini diekspresikan dalam istilah persentase, tingkat, atau

proporsi sederhana.Analisis laporan keuangan menggunakan perhitungan

rasio-rasio agar dapat mengevaluasi keadaan keuangan perusahaan di setiap tahunnya.

Rasio dapat dihitung berdasarkan sumber datanya yang terdiri dari rasio-rasio

neraca yaitu rasio yang disusun dari data berasal dari neraca, rasio-rasio laporan

laba rugi yang disusun dari data berasal dari perhitungan laba rugi, dan rasio-rasio

antar laporan yang disusun berasal dari data neraca dan laporan laba rugi. Rasio

Salah satu aspek penting dalam menganalisa laporan keuangan adalah

menilai kinerja keuangan perusahaan. Oleh karena itu kinerja keuangan

merupakan hal penting bagi setiap perusahaan dalam menghadapi persaingan

bisnis untuk dapat mempertahankan perusahaan agar tidak mengalami penurunan

dari aspek keuntungan maupun kinerja.

Suatu perusahaan perlu melakukan analisa terhadap laporan keuangan untuk

menilai kinerja keuangan perusahaan dan membandingkan kondisi perusahaan

dari tahun sebelumnya dengan tahun yang sedang berjalan. Hal ini akan diketahui

apakah perusahaan tersebut meningkat atau tidak sehingga perusahaan dapat

mempertimbangkan keputusan yang akan diambil di tahun yang akan datang

sesuai dengan kinerja keuangan perusahaan.

Berdasarkan latar belakang masalah di atas, penulis tertarik melakukan

penelitian untuk menilai kinerja keuangan perusahaan melalui analisa rasio pada

laporan keuangan, dengan mengangkat judulsebagai berikut : “Analisa Rasio pada Laporan Keuangan untuk Menilai Kinerja Keuangan PT. Perkebunan Nusantara II (Persero)”.

B. Rumusan Masalah

Dari paparan sebagaimana dikemukakan pada latar belakang masalah diatas,

1. Apakah rasio keuangan dapat digunakan untuk menilai kinerja keuangan PT.

Perkebunan Nusantara II (Persero)?

2. Rasio apa sajakah yang digunakan dalam menilai kinerja keuangan PT.

Perkebunan Nusantara II (Persero)?

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah analisa rasio terhadap

laporan keuangan dapat menilai kinerja keuangan perusahaan atau tidak. Selain

itu, tujuan penelitian juga untuk mengetahui rasio apakah yang digunakan untuk

menilai kinerja keuangan perusahaan.

Dengan berhasilnya penelitian ini maka akan diperoleh beberapa manfaat,

antara lain adalah sebagai berikut:

1. Bagi Perusahaan, hasil penelitian ini bermanfaat mengetahui penilaian kinerja

keuangan melalui analisa rasio untuk membuat perbandingan di setiap

tahunnya sebagai bahan pendukung dalam membuat keputusan sesuai kinerja

keuangan PT. Perkebunan Nusantara II (Persero).

2. Bagi Penulis, penelitian ini dapat bermanfaat dalam menerapkan teori yang

telah diperoleh selama masa studi dengan praktek yang sesungguhnya,

menambah pengetahuan, wawasan serta pengalaman.

3. Bagi Pembaca, penelitian ini untuk dapat dijadikan sebagai referensi dalam

D. Rencana Penulisan

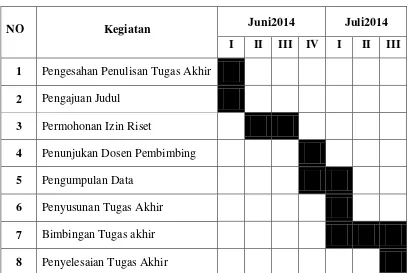

1. Jadwal Survey/Observasi

Penelitian ini dilakukan di PT. Perkebunan Nusantara II (Persero) Tanjung

Morawa. Jadwal kegiatan disajikan pada Tabel 1.1 berikut.

Tabel I.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

NO Kegiatan Juni2014 Juli2014

I II III IV I II III 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Dalam bab ini penulis membahas latar belakang masalah yang

akan menjadi dasar dalam penulisan, rumusan masalah, tujuan

dan manfaat penelitian, dan rencana penulisan yang meliputi

jadwal penelitian, serta rencana isi.

BAB II : PT. PERKEBUNAN NUSANTARA II (PERSERO)

Dalam bab ini yang diuraikan adalah seputar perusahaan yang

menjadi objek penelitian, dimulai dari sejarah ringkas PT.

Perkebunan Nusantara II (Persero), struktur organisasi

perusahaan, job description, jaringan usaha/kegiatan, kinerja

terkini, dan rencana usaha/kegiatan.

BAB III : ANALISA RASIO PADA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PT. PERKEBUNAN NUSANTARA II (PERSERO)

Dalam bab ini penulis membahas pokok persoalan terkait judul

tugas akhir, dengan pembahasan kinerja keuangan, laporan

keuangan, karakteristik kualitatif laporan keuangan, analisa

laporan keuangan, analisa rasio likuiditas, analisa rasio

solvabilitas, analisa rasio rentabilitas, dan juga evaluasi

BAB IV : KESIMPULAN DAN SARAN

Setelah penulis membuat pembahasan dalam tugas akhir ini

maka bab ini adalah bab terakhir dari penulisan yang berisi

kesimpulan dari pembahasan serta saran-saran penelitian.

BAB II

PT. PERKEBUNAN NUSANTARA II (PERSERO)

A. Sejarah Ringkas PT. Perkebunan Nusantara II (Persero).

Perusahaan Perseroan PT. Perkebunan II yang bergerak dibidang Pertanian

dan Perkebunan didirikan dengan Akte Notaris G.H.S Loemban Tobing SH

Nomor 12 tanggal 5 April 1976 yang diperbaiki dengan Akte Nomor 54 tanggal

21 Desember 1976, dan Pengesahan Menteri Kehakiman dengan Surat Keputusan

No. Y.A 5/43/8 tanggal 28 Januari 1977 dan telah diumumkan dalam Lembaran

Negara Nomor 52 tahun 1978 sebagai tambahan Berita Negara RI No. 6 tanggal

20 Januari 1978 yang telah didaftarkan kepada Pengadilan Negeri Tingkat I

Medan tanggal 19 Pebruari 1977 dengan Nomor 10/1977. PT.Perseroan Terbatas

ini bernama: Perusahaan Perseroan PT. Perkebunan II, disingkat ‘PT. Perkebunan

II’ merupakan perubahan bentuk dan gabungan dari PN. Perkebunan II dan PN.

BAB IV : KESIMPULAN DAN SARAN

Setelah penulis membuat pembahasan dalam tugas akhir ini

maka bab ini adalah bab terakhir dari penulisan yang berisi

kesimpulan dari pembahasan serta saran-saran penelitian.

BAB II

PT. PERKEBUNAN NUSANTARA II (PERSERO)

A. Sejarah Ringkas PT. Perkebunan Nusantara II (Persero).

Perusahaan Perseroan PT. Perkebunan II yang bergerak dibidang Pertanian

dan Perkebunan didirikan dengan Akte Notaris G.H.S Loemban Tobing SH

Nomor 12 tanggal 5 April 1976 yang diperbaiki dengan Akte Nomor 54 tanggal

21 Desember 1976, dan Pengesahan Menteri Kehakiman dengan Surat Keputusan

No. Y.A 5/43/8 tanggal 28 Januari 1977 dan telah diumumkan dalam Lembaran

Negara Nomor 52 tahun 1978 sebagai tambahan Berita Negara RI No. 6 tanggal

20 Januari 1978 yang telah didaftarkan kepada Pengadilan Negeri Tingkat I

Medan tanggal 19 Pebruari 1977 dengan Nomor 10/1977. PT.Perseroan Terbatas

ini bernama: Perusahaan Perseroan PT. Perkebunan II, disingkat ‘PT. Perkebunan

II’ merupakan perubahan bentuk dan gabungan dari PN. Perkebunan II dan PN.

Pendirian Perusahaan ini dilakukan dalam rangka pelaksanaan

ketentuan-ketentuan dalam Undang-undang Nomor 9 tahun 1969, Peraturan Pemerintah

Nomor 12 tahun 1969 tentang Perusahaan Perseroan dan Peraturan Pemerintah

Nomor 28 tahun 1975. Mulai tahun 1984 menurut Keputusan Rapat Umum Luar

Biasa Pemegang Saham, Akte Pendirian tersebut diatas telah dirobah dan

diterangkan dalam Akte Notaris Imas Fatimah Nomor 94 tanggal 13 Agustus

1984 yang kemudian diperbaiki dengan Akte Nomor 26 tanggal 8 Maret 1985

dengan persetujuan Menteri Kehakiman No. C2-5013-HT.0104 tahun 1985

tanggal 14 Agustus 1985.Sesuai dengan Keputusan Rapat Umum Pemegang

Saham tanggal 20-12-1990 Akte tersebut mengalami perobahan kembali dengan

Akte Notaris Imas Fatimah No. 2 tanggal 1 April 1991 dengan persetujuan

Menteri Kehakiman No.C2-4939-HT.01.04 TH-91 tanggal 20 September 1991.

Selanjutnya pada tanggal 11 Maret 1996 kembali diadakan reorganisasi

berdasarkan Wilayah kerja, dimana PT. Perkebunan II (Persero) yang didirikan

dengan Akte Notaris GHS Loemban Tobing, SH No. 6 tanggal 1 April 1974 &

PT. Perkebunan IX yang didirikan dengan Akte Notaris Ahmad Bajumi, SH No.

100 tanggal 18 September 1983, dilebur dan digabungkan menjadi satu dengan

nama PT. Perkebunan Nusantara II (Persero) yang dibentuk dengan Akte Notaris

Harun Kamil, SH Nomor 35 tertanggal 11 Maret 1996, kemudian diperbarui

Anggaran Dasar ini direvisi kembali dengan Akte Notaris Nur Muhammad Dipo

Nusantara Pua Upa, SH. No.33 tanggal 13 Agustus 2008.

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 7 Tahun 1996

tentang peleburan PT. Perkebunan II dan PT. Perkebunan IX menjadi

Perusahaan Perseroan (Persero) PT. Perkebunan Nusantara II tanggal 14 Februari

1996 bahwa terhitung mulai tanggal 11 Maret 1996, PT. Perkebunan Nusantara II

telah didirikan dengan Akte Notaris Harun Kamil, SH No.35 yang ditetapkan di

Jakarta tanggal 11 Maret 1996, kemudian diperbaharui dengan Akte Notaris Sri

Rahayu Prasetyo, SH. No.7 tanggal 08 Oktober 2002.Anggaran Dasar ini direvisi

kembali dengan Akte Notaris Nur Muhammad Dipo Nusantara Pua Upa, SH.

No.33 tanggal 13 Agustus 2008.

PT. Perkebunan Nusantara II (Persero) mengelola budidaya kelapa sawit,

karet, tembakau dan tebu. Perusahaan mengelompokkan unit usaha dalam Distrik

Unit Usaha dan Unit Pengembangan. Distrik Usaha yang dikelola terdiri atas :

Distrik Tanaman Tahunan Rayon Utara, Distrik Tanaman Tahunan Rayon

Selatan, Distrik Tanaman Tebu, Distrik Tanaman Tembakau dan Distrik Rumah

Sakit. Sedangkan pengelompokan Kebun Pengembangan adalah : Kebun Arso

dan Prafi didaerah Papua. Masing-masing Distrik Unit Usaha (DUU) dipimpin

oleh 1 (satu) orang Manajer sementara Kebun Pengembangan dipimpin oleh

Pada tanggal 09 Juni 2009 PT Perkebunan Nusantara II ( Persero)

melakukan kerja sama dengan Kuala Lumpur Kepong Plantation Holding BHD.

(KLK. PH) untuk mendirikan Perusahaan patungan (PT LNK), selanjutnya pada

tanggal 01 Juli 2009 PTP Nusantara II (Persero) melakukan kerja sama operasi

(KSO) dengan PT. LNK untuk mengelola Distrik Rayon Tengah ( 5 unit usaha

kebun termasuk 2 pabrik kelapa sawit di dalamnya).

Saat ini perusahaan mengelola sendiri 35 unit usaha, termasuk 6 unit Pabrik

Kelapa Sawit (PKS), 2 unit Pabrik Gula (PG), 2 unit Pabrik Karet, 3 unit Rumah

Sakit (RS), 1 unit Bengkel Pusat (BP), 1 unit Balai Penelitian Tembakau Deli

(BPTD), dan 1 unit Riset dan Pengembangan Tebu (Risbang Tebu).

Logo Perusahaan

Gambar II.1 Logo PT. Perkebunan Nusantara II Visi, Misi dan Nilai Budaya PT. Perkebunan Nusantara II

Perusahaan ini memiliki Visi, Misi dan Nilai Budaya sebagai berikut:

Misi

Mengoptimalkan seluruh potensi sumber daya usaha, memberikan kontribusi

optimal, menjaga kelestarian dan pertambahan nilai

Nilai Budaya

Profesional, Kesetaraan, Kemakmuran, Kejujuran, Integritas, dan Kerjasama

B. Struktur Organisasi PT. Perkebunan Nusantara II

R.U.P.S

Dewan Komisaris

Direktur Utama

Dir.SDM / UMUM Dir.Pemasaran/ RenBang Dir.Keuangan Dir.Produksi B a g ia n T a n a m a n T a h u n a n B a g ia n T e h n ik T a n . T a h u n a n B agi an P em bi ay aan B agi an A k untans i & T I B agi an P engadaa n B a g ia n P e n g em b a n g a n B a g ia n P em as a ra n Ba g ia n P er en c a n a an & P e n g k a jia n B agi an UM U M B a gi an S DM B ag ia n S P I B a g ia n H u k u m & P e rt a n a h a n B a g ia n T e h n ik /P e n g o la h a n T a n . S e m u s im B a g ia n P e n g o la h a n T a n .T a h u n a n B agi an S ek reta ri at Distrik

Tembakau Distrik Tebu

Distrik Rumah Sakit Distrik Rayon Selatan Distrik Rayon Utara Rumah Sakit Kebun/Unit Kebun Kebun Kebun Bengkel

Pusat Kebun BPTD Risbang Tebu

Gambar II.2 Struktur Organisasi PT. Perkebunan Nusantara II

C. Job Description

Dewan Komisaris

Sesuai dengan Akte Nur Muhammad Dipo Nusantara Pua Upa SH No. 33

tanggal 13 Agustus 2008 pasal 15, Dewan Komisaris bertugas:

1. Melaksanakan pengawasan terhadap kebijakan Direksi dalam melaksanakan

pengurusan perseroan.

2. Memberi Nasehat kepada Direksi termasuk pelaksanaan Rencana Jangka

Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan.

3. Melakukan pengawasan atas pelaksanaan ketentuan-ketentuan Anggaran

Dasar dan Keputusan Rapat Umum Pemegang Saham dan peraturan

perundang-undangan yang berlaku.

Sesuai dengan surat Keputusan Direksi PT. Perkebunan II No.

II.0/KPTS/R.121/IX2007 tanggal 25 September 2007, maka ditetapkan Bagan

Organisasi dan fungsi sebagai berikut:

Tabel II.1 Job Description PT. Perkebunan Nusantara II

Bagian Uraian Kegiatan

Direktur Produksi Bertanggung jawab kedalam kepada Rapat Umum Pemegang Saham dan Dewan

Komisaris yang mengelola bidang Tanaman,

produksi, Teknik dan Teknologi Tanaman,

Pengolahan Tanaman Tahunan dan sarana

lainnya yang berkaitan dengan fungsinya.

Direktur Keuangan Bertanggung jawab kedalam kepada Direktur Utama, keluar kepada Rapat Umum

Pemegang Saham dan Dewan Komisaris,

yang mengelola bidang Pengadaan,

Keuangan dan Akuntansi.

Direktur SDM/Umum Bertanggung jawab kedalam kepada Direktur Utama, keluar kepada Rapat Umum

Pemegang Saham dan Dewan Komisaris,

yang mengelola bidang pembinaan dan

pengembangan Sumber Daya Manusia,

masalah hubungan antar kerja dan sosial

umum.

Direktur Perencanaan dan Pengembangan

Bertanggung jawab kedalam kepada Direktur

Utama, keluar kepada Rapat Umum

Pemegang Saham dan Dewan Komisaris

yang mengelola bidang tanaman semusim,

Teknik dan Teknologi Tanaman Semusim,

bidang-bidang yang berhubungan

administrasi Sekretariat Direksi dan masalah

Protokol serta Humas.

Bagian Satuan Pengawasan Intern

Membantu Direktur Utama dalam

mengadakan penilaian atas sistem

pengendalian pengelolaan (manajemen) dan

pelaksanaannya di bidang-bidang Tanaman,

Teknik/tekonolgi, Keuangan, Personalia dan

Umum, Pemasaran dan Pengadaan dan

memberikan saran-saran perbaikan

Bagian Perencanaan & Pengkajian

Membantu melaksanakan penilaian atas

sistem pengendalian pengelolaan

(manajemen) dan pelaksanaannya di

bidang-bidang Tanaman, Teknik/Teknologi

Tanaman Semusim, Keuangan, Personalia &

Umum, Pemasaran & Pengadaan dan

memberikan saran-saran perbaikannya.

Bagian Tanaman Membantu Direktur Produksi dalam menyelenggarakan pekerjaan-pekerjaan,

yang berhubungan dengan produksi,

pemelihraan, investasi tanaman serta

peremajaan, rehabilitasi, konversi,

diversifikasi, pupuk, bahan pertanian dari

gudang ke lapangan dan hasil tanaman ke

pabrik kebun Tanaman Tahunan.

Bagian Pembiayaan Membantu Direksi dalam menyelenggarakan pengadaan sumber dan penggunaan dana

Bagian Akuntansi Membantu Direksi dalam melaksanakan fungsi-fungsi manajemen di bidang

Akuntansi Keuangan, Akuntansi

Manajemen, Administrasi Kantor Direksi

Verifikasi/Inspeksi, Teknologi dan Informasi

dan kelengkapan pendukung.

Bagian Pengadaan Membantu Direksi dalam merencanakan dan mengawasi pelaksanaan pengadaan

barang-barang lokal maupun import.

Bagian Pemasaran Membantu Direksi dalam merencanakan dan mengawasi pelaksanaan pekerjaan yang

berhubungan dengan pemasaran komoditi

primair yang meliputi Kelapa Sawit, Karet,

Tembakau, dan Tebu.

Bagian Sumber Daya Manusia

Membantu Direksi melaksanakan

fungsi-fungsi Manajemen yang mencakup kegiatan

Administrasi Karyawan, pension Karyawan

dan pemenuhan social dan kesejahteraan

serta hubungan antar kerja.

Melaksanakan fungsi-fungsi manajemen

dalam pengembangan Sumber Daya Manusia

yang mencakup kegiatan pendidikan dan

Bagian Umum Membantu Direktur SDM/Umum yang berhubungan dengan masalah umum Rumah

Tangga Kantor Direksi.

Bagian Hukum dan Pertanahan

Membantu Direktur SDM/Umum dalam

melaksanakan masalah Hukum dan Agraria.

Bagian Teknik & Pengolahan Tanaman Semusim

Membantu Direktur RenBang dalam

melaksanakan pekerjaan Tanaman Semusim

yang berhubungan dengan

mesin-mesin/instalasi listrik, traksi dan dinas

sipil/bangunan. Melaksanakan pekerjaan

yang berhubungan dengan pengolahan,

melaksanakan fungsi-fungsi manajemen

dalam melaksanakan sistem dan prosedur

yang dapat mempertahankan dan

meningkatkan mutu produksi dan kinerja

lingkungan.

Bagian Teknik& Pengolahan Tanaman Tahunan

Membantu Direktur Produksi dalam

melaksanakan pekerjaan Tanaman Tahunan

yang berhubungan dengan

mesin-mesin/instalasi listrik, traksi dan dinas

sipil/bangunan.

Kebun/Dinas Merupakan aparat/alat perusahaan untuk menghasilkan komoditi Kelapa Sawit, Karet,

Tembakau, Tebu dan jasa-jasa lainnya untuk

D. Jaringan Usaha/Kegiatan

PTPN II mengusahakan komoditi Kelapa Sawit, Karet, Kakao, Gula dan

Tembakau.Budidaya kelapa sawit diusahakan pada areal seluas 85.988,92 ha,

karet 10.608,47 ha dan kakao seluas 1.981,96 ha.Selain penanaman komoditi

pada areal sendiri plus inti, PTPN II juga mengelola areal plasma milik petani

seluas 22.460,50 ha untuk tanaman kelapa sawit.Disamping itu PTPN II juga

mengelola tanaman musiman yaitu tanaman tebu dan tembakau.Tanaman tebu

lahan kering ditanam pada areal seluas 13.226,48 ha.

Lokasi kebun, pabrik dan unit perusahaan

Berikut lokasi kebun perusahaan PT. Perkebunan Nusantara II (Persero)

Tanjung Morawa :

1. Kebun Tanjung Garbus Pagar Merbau terletak di Kabupaten Deli

Serdang

2. Kebun Melati terletak di Kabupaten Sergei

3. Kebun Patumbak terletak di Kabupaten Deli Serdang

4. Kebun Bandar Klippa terletak di Kabupaten Deli Serdang

5. Kebun Limau Mungkur terletak di Kabupaten Deli Serdang

6. Kebun Sawit Hulu Utara terletak di Kabupaten Langkat

7. Kebun Sawit Hulu Selatan terletak di Kabupaten Langkat

10. Kebun Sawit Seberang terletak di Kabupaten Langkat

11. Kebun Babalan terletak di Kabupaten Langkat

12. Kebun Batang Serangan terletak di Kabupaten Langkat

13. Kebun Air Tenang terletak di Kabupaten Langkat

14. Kebun Tandem terletak di Kabupaten Langkat

15. Kebun Bulu Cina terletak di Kabupaten Deli Serdang

16. Kebun Klumpang terletak di Kabupaten Deli Serdang

17. Kebun Helvetia terletak di Kabupaten Deli Serdang

18. Kebun Sampali terletak di Kabupaten Deli Serdang

19. Kebun Sei Semayang terletak di Kabupaten Deli Serdang

20. Kebun Kwala Madu terletak di Kabupaten Langkat

21. Kebun Kwala Bingei terletak di Kabupaten Langkat

22. Kebun Tandem Hilir terletak di Kabupaten Langkat

23. Kebun Tanjung Jati terletak di Kabupaten Langkat

24. Kebun Prafi terletak di Provinsi Papua Barat

25. Kebun Arso terletak di Kabupaten Papua

Berikut lokasi pabrik perusahaan PT. Perkebunan Nusantara II (Persero)

Tanjung Morawa :

1. Pabrik Gula Sei Semayang terletak di Kabupaten Deli Serdang

Berikut lokasi unit usaha perusahaan PT. Perkebunan Nusantara II

(Persero) Tanjung Morawa :

1. Rumah Sakit GL Tobing terletak di Kabupaten Deli Serdang

2.. Rumah Sakit Bangkatan terletak di Kotamadya Binjai

3. Rumah Sakit Tanjung Selamat terletak di Kabupaten Langkat

4. Balai Penelitian Tembakau Deli terletak di Kabupaten Deli Serdang

5. Riset/Pengembanagn Tebu terletak di Kabupaten Deli Serdang

6. Bengkel Pusat terletak di Kabupaten Deli Serdang

Operasional perusahaan

PT. Perkebunan Nusantara II (Persero) adalah Badan Usaha Milik Negara

(BUMN) yang bergerak di sektor perkebunan merupaka hasil penggabungan dari

PT.Perkebunan II (Persero) dan PT.Perkebunan IX (Persero) berdasarkan

Peraturan Pemerintah Republik Indonesia No. 07/1996 tentang konsolidasi PT.

Perkebunan Lingkup BUMN. Didirikan berdasarkan Akte Notaris Harun

Kamil,S.H. No. 35 tanggal 11 Maret 1996 dan diperbaharui dengan Akte Notaris

Sri Rahayu H. Prasetyo,S.H. No. 07 tanggal 8 Oktober 2002, yang disahkan oleh

Keputusan Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia No.

C-20859.HT.01.04 TH 2002 tanggal 25 Oktober 2002.

Wilayah perkebunan tersebar di Sumatera Utara dan Papua, terdiri dari

Untuk mengahadapi tantangan bisnis global, maka PTPN II kedepan akan

terfokus terhadap pengelolaan bisnis perkebunan dan bisnis non perkebunan

dengan memanfaatkan aset-aset non produktif serta ekstensifikasi usaha

perkebunan melalui Agro Wisata, Agro Bisnis, dan Agro Industri. Seluruh unit

usaha diintegrasikan dalam beberapa Strategic Business Unit yaitu 5 Distrik

Perkebunan, 1 Distrik Rumah Sakit, 2 Unit Penelitian, dan 1 Unit Bengkel.

Areal yang dimiliki PT.Perkebunan Nusantara II (Persero) tersebar di wilayah

Sumatera Utara dan Papua, total luas areal 112.625,11 Ha, pada sebaran wilayah

Sumatera Utara seluas 107.104,59 Ha dan Papua seluas 5.520,52 Ha. Untuk

mendukung kegiatan usaha perusahaan membangun unit pengolahan berupa

Pabrik Kelapa Sawit, Pabrik Karet Kering, Pabrik Crumb Rubber, Pabrik Lateks

dan Pabrik Gula dengan kapasitas terpasang sebagai berikut :

Sarana Pabrik/Pengolahan

6 Unit Pabrik Kelapa Sawit :

2 Unit Pabrik RSS

2 Unit Pabrik Gula

Kapasitas Terpasang

Pabrik Kelapa Sawit : 280 Ton TBS/Jam :

Pabrik RSS : 19 Ton KK/Hari

Pabrik Kelapa Sawit : 177,33 Ton TBS/Jam

Pabrik RSS : 4,98 Ton KK/Hari

Pabrik Gula : 7.600 Ton TCD/Hari

E. Kinerja Terkini

Secara umum pencapaian kinerja perusahaan Tahun 2013 dapat digambarkan

sebagai berikut :

1. Perhitungan Laba/ Rugi

Tahun 2013 Perusahaan mengalami kerugian sebesar Rp .100.166 juta atau

dibawah RKAP sebesar Rp 134.344 juta dan dibawah Real Tahun 2012

sebesar Rp 131.439 juta.

2. Neraca

Total asset Tahun 2013 sebesar Rp 3.320.286 juta dibanding dengan RKAP

2013 sebesarRp 3.394.703 juta berada dibawah RKAP sebesar Rp 74.417

juta (2,19%) dan dibanding dengan Realisasi Tahun 2012 Rp. 2.765.252 juta

berada diatas sebesar Rp 554.034 juta (20,07%), hal ini terutama disebabkan

bertambahnya aktiva tetap karena pertambahan investasi.

3. Pemasaran

Secara keseluruhan kuantum penjualan perkomoditi Tahun 2013 berada

dibawah RKAP tahun 2013 kecuali Gula dan Tetes dan bila dibanding Real

juta, berada dibawah RKAP sebesar Rp. 295.120 juta (16,01%), dan berada

diatas Real Tahun 2012 sebesar Rp. 61.426 juta (4,13%).

F. Rencana Usaha/Kegiatan

1. Pelepasan Kebun Prafi (Papua Barat)

PTPN II akan melanjutkan proses penghapusbukuan dan pelepasan aset

Kebun Prafi, Sehubungan dengan telah diperolehnya Surat Persetujuan

Menteri BUMNNo.S-30/MBU/2014 tanggal 28 Januari 2014.

2. Pendirian anak perusahaan PT. Rumah Sakit

Sesuai dengan Undang-undang Kesehatan no. 44 tahun 2009, bahwasanya

semua rumah sakit diharuskan berbadan hukum sendiri, maka PTPN II sedang

melakukan proses pendirian anak perusahaan Rumah Sakit yang akan

diselesaikan diawal tahun 2014.

3. Pengelolaan Kebun Barumun dengan pola KSO

Pengelolaan Kebun Barumun untuk tahun 2013 dilaksanakan dengan pola

KSO sembari mempersiapkan kajian pemberdayaan aset terbaik untuk Kebun

Barumun ini.Dengan pola KSO ini maka Kebun Barumun tidak lagi

memberikan kontribusi kerugian kepada PTPN II.

Pelaksanaan Tender/proses seleksi Mitra Strategis untuk proyek Kota Deli

Megapolitan telah disetujui oleh Pemegang Saham sesuai surat

No.S-652/MBU/2011 tanggal 6 Desember 2011 dan PTPN II telah memulai proses

seleksi dengan membuat Iklan di 7 Harian Nasional pada tanggal 15

Desember 2011 yang lalu, kegiatan seleksi telah dilaksanakan di tahun 2013.

Saat ini masih dalam proses persetujuan di Menteri BUMN.

5. Optimalisasi Aset Eks. RS. Tembakau Deli dan Eks. Kantor Helvetia

Rencana optimalisasi aset eks.RS.Tembakau Deli dan Eks. Kantor Helvetia

untuk memperbaiki struktur keuangan perusahaan akan diteruskan ditahun

2014, dengan menyusun pola pengelolaan yang menguntungkan dengan

BAB III

ANALISA RASIO PADA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PT. PERKEBUNAN NUSANTARA II

(PERSERO)

A. Kinerja Keuangan

1. Definisi Kinerja Keuangan Perusahaan

Kinerja dapat diartikan sebagai pencapaian hasil kerja. Indra Bastian

(2006:274) menyatakan bahwa kinerja merupakan gambaran pencapaian

pelaksanaan/program/kebijaksanaan dalammewujudkan sasaran, tujuan, misi dan

visi suatu organisasi. Dengan demikian kinerja menjadi suatu ukuran tingkat

ketercapaian hasil dari pekerjaan yang dilakukan berdasarkan target yang

ditetapkan sebelumnya.

dan indeks, yang menghubungkan dua data keuangan antara satu dengan yang

lain (Agnes Sawir, 2005:6). Kinerja keuangan adalah suatuanalisis yang

dilakukan untuk melihat sejauh mana suatu perusahaan telahmelaksanakan

dengan menggunakan aturan-aturan pelaksanaan keuangansecara baik dan benar.

Hal ini sejalan dengan pendapat Akhmad Solikin (2006) yang menyatakan bahwa

kinerja keuangan merupakan kinerja kegiatan operasional yang berdimensi

keuangan. Konsep kinerja keuangan adalah rangkaian aktivitas keuangan pada

suatu periodetertentu yang dilaporkan dalam laporan keuangan diantaranya

laporan labarugi dan neraca. Penilaian kinerja keuangan merupakan salah satu

cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi

kewajibannyaterhadap para penyandang dana dan juga untuk mencapai tujuan

yang telah ditetapkan oleh perusahaan.

Bagi setiap perusahaan kinerja menjadi aspek penting yang harus

dioptimalkan pencapaiannya. Perusahaan sebagai salah satu bentuk organisasi

pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk

memenuhi kepentingan para anggotanya. Kinerja perusahaan merupakan suatu

gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan

alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan

keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode

tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam

Berdasarkan definisi-definis di atas dapat disimpulkan bahwa kinerja

keuangan adalah ukuran keberhasilan suatu organisasi mencapai target-target

yang telah ditetapkan dalam anggarannya guna mewujudkan visi dan misi

perusahaan

2. Tujuan dan Manfaat Penilaian Kinerja Perusahaan

Tujuan dari penilaian kinerja perusahaan menurut Munawir (2004:31) adalah

sebagai berikut:

a. Mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh

kewajiban keuangannya yang harus segera dipenuhi atau kemampuan

perusahaan untuk memenuhi keuangannya pada saat ditagih.

b. Mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi

kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban

keuangan jangka pendek maupun jangka panjang.

c. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

d. Mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk

melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan

kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya

termasuk membayar kembali pokok hutangnya tepat pada waktunya serta

Selain tujuan, adapun manfaat dari penilaian kinerja perusahaan adalah

sebagai berikut:

a. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu

periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan

kegiatannya.

b. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka

pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian

dalam pencapaian tujuan perusahaan secara keseluruhan.

c. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang

akan datang.

d. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada

umumnya dan divisi atau bagian organisasi pada khususnya.

e. Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat

meningkatkan efisiensi dan produktivitas perusahaan.

B. Laporan Keuangan

1. Definisi Laporan Keuangan

Akuntansi keuangan merupakan salah satu perangkat manajemen yang

menyajikan informasi dari posisi keuangan, sehingga dapat dimanfaatkan oleh

pihak-pihak yang berkepentingan dalam menentukan keputusan-keputusan

laporan keuangan, terlebih dahulu penulis akan menguraikan pengertian dari

laporan keuangan menurut beberapa ahli ekonomi.

Deanta (2009:3) menyatakan bahwa laporan keuangan merupakaninformasi

historis, di mana timbulnya laporan keuangan setelah munculnya transaksi yang

kemudian dicata dan dibuat laporan keuangannya. Laporan keuangan menjadi

bahan informasi bagi para pemakainya sabagai salah satu bahan dalam proses

pengambilan keputusan. Di samping sebagai informasi, laporan keuangan juga

sebagai pertanggung jawaban atau accountability, sekaligus menggambarkan

indikator kesuksesan suatu perusahaan dalam mencapai tujuannya.

Menurut Harahap (2007:54)Laporan keuangan adalah informasi yang sangat

penting yang memberikan gambaran tentang situasi ekonomis suatu perusahaan.

Dengan melakukan analisis laporan keuangan informasi yang ada di dalam

laporan keuangan akan menjadi lebih transparan, lebih akurat, dan lebih dalam

sehingga seorang pengambil keputusan akan mendapat bahan-bahan yang lebih

lengkap sehingga diharapkan keputusan yang diambil dengan berbagai cara yang

disebutkan diatas akan menjadi lebih baik.

Lebih lanjut dinyatakan bahwa laporan keuangan adalah hasil dari proses

akuntansi, laporan keuangan terdiri dari :

a. Daftar neraca yang mengambarkan posisi keuangan perusahaan pada periode

b. Perhitungan laba rugi yang menggambarkan jumlah hasil, biaya, laba atau

rugi yang menggambarkan hasil yang diterima perusahaan selama periode

tertentu serta biaya yang dikeluarkan untuk mendapatkan hasil tersebut dan

labanya.

c. Laporan sumber dan penggunaan dana, disini dimuat sumber dana dan

pengeluaran perusahaan selama satu periode. Dana bisa diartikan kas, bisa

juga modal kerja.

Laporan arus kas, laporan ini merupakan ikhtisar arus kas masuk dan arus kas

keluar yang dalam formatnya dibagi dalam kelompok-kelompok kekuatan

organisasi, kegiatan investasi dan kegiatan pembiayaan(Harahap, 2007:105).

2. Tujuan Laporan Keuangan

Akuntansi menghasilkan informasi melalui laporan keuangan yang diterbitkan

pada waktu yang telah ditentukan. Oleh sebab itu, sebelum membahas lebih jauh

mengenai laporan keuangan akan lebih baik apabila kita mengetahui

pengertiannya terlebih dahulu. Menurut Belkaoui, dkk (2004:212), APB Statement

No. 4 mengklasifikasikan tujuan laporan keuangan menjadi tujuan khusus, tujuan

umum, dan tujuan kualitatif, serta menempatkannya di bawah suatu kumpulan

pembatasan. Tujuan-tujuan tersebut dapat diringkas sebagai berikut:

a. Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar dan

b. Tujuan umum dari laporan keuangan adalah sebagai berikut:

1) Untuk memberikan informasi yang dapat diandalkan mengenai sumber

daya ekonomi dan kewajiban dari perusahaan bisnis.

2) Untuk memberikan informasi yang dapat diandalkan mengenai perubahan

dalam sumber daya bersih dari aktivitas perusahaan bisnis yang diarahkan

untuk memeroleh laba

3) Untuk memberikan informasi keuangan yang dapat digunakan untuk

mengestimasi potensi penghasilan bagi perusahaan.

4) Untuk memberikan informasi lain yang dibutuhkan mengenai perubahan

dalam sumber daya ekonomi dan kewajiban.

5) Untuk mengungkapkan informasi lain yang relevan terhadap kebutuhan

pengguna laporan

c. Tujuan kualitatif dari akuntansi keuangan adalah sebagai berikut:

1) Relevansi, yang artinya pemilihan informasi yang mewakili kemungkinan

paling besar untuk memberikan bantuan kepada para pengguna dalam

keputusan ekonomi mereka.

2) Dapat dimengerti, yang artinya tidak hanya informasi tersebut harus jelas,

tetapi para pengguna juga harus dapat memahaminya.

3) Dapat diverifikasi, yang artinya hasil akuntansi dapat didukung oleh

metode-4) Netralitas, yang artinya informasi akuntansi ditujukan kepada kebutuhan

umum dari pengguna, bukannya kebutuhan-kebutuhan tertentu dari

pengguna-pengguna yang spesifik.

5) Ketepatan waktu, yang artinya komunikasi informasi secara lebih awal,

untuk menghindari adanya keterlambatan atau penundaan dalam

pengambilan keputusan ekonomi.

6) Komparabilitas (daya banding), yang secara tidak langsung berarti

perbedaan-perbedaan yang terjadi seharusnya bukan diakibatkan oleh

perbedaan akuntansi keuangan yang diterapkan.

Selanjutnya menurut Suwardjono (2002:11), kualitas informasi yang tinggi

akan memberi kepuasan (utility) yang tinggi pula bagi pemakainya. Dengan kata

lain, kualitas informasi bergantung pada kebutuhan pemakai (relevansi) dan

proses penyediaan informasi (reliabilitas). Relevansi dan reliabilitas

(keterandalan) merupakan kualitas informasi utama yang dianjurkan oleh

Financial Accounting Standards Board (FASB). Berikut ini kedua karakteristik

kualitatif utama tersebut.

a. Relevansi (relevance)

b. Reliabilitas (reliability)

Laporan keuangan memiliki tiga elemen pokok. Suwardjono (2002:27)

a. Aktiva (Assets) adalah kekayaan atau sumber ekonomik yang dikuasai

perusahaan dan digunakan oleh perusahaan untuk mencapai tujuannya

(biasanya mencari laba).

b. Kewajiban (liabilities) merupakan suatu jumlah yang harus diserahkan kepada

pihak lain (dalam bentuk barang atau jasa) menggunakan kekayaan

perusahaan.

c. Ekuitas (equity) merupakan selisih antara aktiva dan kewajiban. Dari sudut

pandang pemilik, ekuitas merupakan hak residual pemilik setelah semua

aktiva dikurangi semua kewajiban perusahaan. Sedangkan dari sudut pandang

perusahaan, ekuitas dapat diartikan sebagai utang kepada pemilik.

Laporan keuangan sangatlah penting untuk mengetahui posisi keuangan dan

perkembangan kinerja suatu perusahaan. Dari pernyataan itulah penulismencoba

melakukan analisis likuiditas, solvabilitas, dan rentabilitas terhadaplaporan

keuangan PT. Perkebunan Nusantara II (Persero). Hal ini dilakukan untuk

mengetahui kinerja keuanganyang telah dicapai oleh perusahaan.

C. Analisa Laporan Keuangan

Menurut Munawir (2004:35) analisis laporan keuangan diartikan sebagai

analisis laporan keuangan yang terdiri dari penelaahan atau mempelajari

hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi

yaitu analisis dan laporan keuangan. Kata analisis adalah memecahkan atau

menguraikan sesuatu unit menjadi berbagai unit terkecil, manakala laporan

keuangan adalah neraca, laba rugi, perubahan ekuitas, dan arus kas. Apabila dua

pengertian tersebut digabungkan maka analisis laporan keuangan memiliki arti

menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil

dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna

antara satu dengan yang lain baik antara data kuantitatif maupun data

nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam

yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Laporan keuangan disusun dengan maksud untuk menyediakan informasi

keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai

bahan pertimbangan di dalam mengambil keputusan (Sutrisno, 2007:9). Laporan

keuangan (financial steatment ) memberikan ikhtisar mengenai keadaan keadaan

finansiil suatu perusahaan, dimana neraca ( balanced sheet ) mencerminkan nilai

aktiva, hutang dan modal sendiri pada suatu saat tertentu, dan laporan laba rugi

(income statement ) mencerminkan hasil yang dicapai selama periode tertentu

biasanya meliputi periode satu tahun.

Selanjutnya tujuan analisis laporan keuangan menurut Dwi Prastowo dan Rifka

Juliaty (2002:53) antara lain adalah sebagai berikut:

2. Sebagai alat forecasting mengenai kondisi dan kinerja keuangan di masa

dating.

3. Sebagai proses diagnosis terhadap masalah – masalah manajemen, operasi

atau masalah lainnya.

4. Sebagai alat evaluasi terhadap manajemen.

Laporan keuangan dianalisis dengan cara menghubungkan pos-pos yang ada

dalam laporan keuangan untuk menemukan kelemahan-kelemahan di dalam

kinerja keuangan perusahaan yang dapat menimbulkan masalah-masalah di masa

yang akan datang serta menentukan kekuatan-kekuatan perusahaan yang dapat

diandalkan. Analisis keuangan melibatkan penilaian terhadap keadaan di masa

lalu, sekarang dan yang akan datang. Analisis laporan keuangan dapat digunakan

sebagai prediksi kondisi dan kinerja perusahaan di masa yang akan datang, hasil

dari analisis laporan keuangan akan diperoleh petunjuk/tanda tentang suatu

keadaan atau gejala dalam keuangan perusahaan. Untuk mengukur hubungan

masing-masing pos yang ada dalam laporan keuangan digunakan teknik analisis.

Dengan teknik analisis, data yang ada disederhanakan sehingga dapat lebih berarti

dan mudah dimengerti.

Analisis laporan keuangan mempelajari hubungan-hubungan daripada

kecenderungan (trend) untuk menentukan posisi dan hasil operasi serta

(alat-pos-pos yang ada dalam laporan keuangan, sehingga dapat diketahui perubahan

dari masing-masing pos tersebut, apabila diperbandingkan dengan laporan

keuangan dari beberapa periode untuk suatu perusahaan tertentu. Tujuan dari

setiap metode dan teknik analisis adalah untuk menyederhanakan data sehingga

akan lebih mudah untuk dipahami oleh pembacaatau pengguna laporan keuangan.

Menurut Djarwanto (2004) dalam bukunya yang berjudul Pokok-pokok

Analisa Laporan Keuangan, menyatakan ada empat macam analisis yang

digunakan oleh setiap penganalisis laporan keuangan, yaitu :

1. Analisis Internal

Analisis internal adalah analisis yang memiliki informasi lebih

lengkap dan terperinci mengenai suatu perusahaan. Hal ini dikarenakan

informasi inihanya untuk internal perusahaan, tidak bisa diumumkam atau

digunakan olehpihak luar, dan sifatnya rahasia. Analisis ini berfungsi untuk

mengukur ataumengetahui tingkat efisiensi usaha dan menjelaskan

perubahan-perubahan yangterjadi pada kondisi keuangan perusahaan.

2. Analisis Eksternal

Analisis yang datanya sudah diolah oleh pihak perusahaan untuk

tujuan tertentu. Analisis ini sifatnya umum atau dapat digunakan oleh pihak

luar yangmempunyai kepentingan dengan perusahaan. Data yang lazim

3. Analisis Horisontal (Dinamis)

Analisis horisontal adalah analisis dengan mengadakan perbandingan

laporan keuangan perusahaan atau koperasi untuk beberapa periode atau

beberapa tahun, sehingga akan diketahui keadaan perkembangan perusahaan

atau koperasi.

4. Analisis Vertikal (Statis)

Analisis vertikal adalah analisis terhadap laporan keuangan

perusahaan atau koperasi yang hanya meliputi satu periode atau satu tahun

saja. Analisis inimemperbandingkan antara pos yang satu dengan pos yang

lainnya dalam laporankeuangan tersebut, sehingga akan dapat diketahui

keadaan keuangan atau hasiloperasi pada saat atau periode itu saja. Analisis

vertika ini disebut juga dengananalisis statis, karena kesimpulan yang dapat

diperoleh hanya untuk satu periodeatau satu tahun itu saja tanpa diketahui

perkembangan untuk periode sebelum atausesudahnya.

Teknik analisis yang digunakan oleh penulis dalam analisa laporankeuangan

adalah sebagian dari teknik analisis laporan keuangan yangdikemukakan oleh

Munawir dalam bukunya yang berjudul “Analisa LaporanKeuangan” (2004),yaitu

:

1. Analisis Rasio, adalah suatu metode analisis yang digunakan untuk

neraca atau laporan rugi laba, baik secara individu maupun kombinasi dari

kedua laporan keuangan tersebut.

2. Analisis Perbandingan Laporan Keuangan, adalah metode dan teknik analisis

dengan cara memperbandingkan laporan keuangan dua periode atau lebih,

dengan menunjukkan :

a. Data absolut jumlah dalam rupiah

b. Kenaikan atau penurunan dalam rupiah

c. Kenaikan atau penurunan dalam persentase

d. Perbandingan dengan rasio

e. Persentase total

3. Analisis Trend atau tendensi posisi dan kemajuan keuangan perusahaan yang

dinyatakan dalam persentase (trend percentage analysis) adalah suatu metode

atau teknik analisis untuk mengetahui naik turunnya tendensi keadaan

keuangan.

4. Analisis Persentase per Komponen atau common size statement, adalah suatu

metode analisis untuk mengetahui prosentase investasimasing-masing aktiva

terhadap total aktiva, serta strukturpermodalannya dan komposisi

pembiayaannya yang terjadi dalamhubungannya dengan penjualan.

5. Analisis Sumber dan Penggunaan Modal Kerja, adalah suatu analisis untuk

mengetahui sumber sumber serta penggunaan modal kerja atau untuk

6. Analisis Sumber dan Penggunaan Kas (cash flow statement analysis) adalah

suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas

atau untuk mengetahui sumber sumber serta penggunaan uang kas selama

periode tertentu.

7. Analisis Perubahan Laba Kotor (gross profit analysis), adalah suatu analisis

untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari

periode yang satu ke periode yang lain atau perubahan laba kotor suatu

periode dengan laba kotor yang dianggarkan untuk periode terentu.

8. Analisis Titik Pulang Pokok (Break Even Point),adalah suatu analisis untuk

menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar

perusahaan tersebut tidak menderita kerugian, tetapi juga belum memperoleh

keuntungan. Dengan anlisa break-even ini juga akan diketahui berbagai

tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan.

Metode dan teknik manapun yang digunakan, kesemuanya itu merupakan

permulaan dari proses analisis yang diperlukan untuk menganalisis laporan

keuangan. Setiap metode atau teknik mempunyai tujuan yang sama,

yaitumembuat data lebih sederhana, lebih mudah untuk dimengerti, sehingga

dapatdigunakan sebagai dasar pengambilan keputusan bagi pihak-pihak

yangmembutuhkan.

serta hasi-hasil yang telah dicapai suatu perusahaan. Oleh karena itu penulis

mengadakan analisis terhadap laporan keuangan pada PT. Perkebunan Nusantara

II (Persero) gunamengetahui kinerja keuangan dari perusahaan tersebut.

Teknik yang digunakan penulis dalam menganalisis laporan keuangan PT.

Perkebunan Nusantara II (Persero) adalah metode analisa rasio. Dalam

menganalisa rasio pada data laporan keuangan PT. Perkebunan Nusantara II

(Persero), penulis menggunakan angka-angka rasio keuangan yang meliputi rasio

likuiditas, rasio solvabilitas, dan rasio rentabilitas.

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui

perkembangan dari kinerja keuangan perusahaan dengan cara membandingkan

tingkat likuiditas, solvabilitas, dan rentabilitas dalam periode laporan keuangan

periode 2012 dan periode 2013.

D. Analisa Rasio Likuiditas

Menurut John J. Wild, dkk (2010:44), Rasio likuiditas (liquidity ratio)

adalah untuk mengevaluasi kemampuan memenuhi kewajiban jangka pendek.

Rasio likuiditas juga merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya apabila

perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut

terutama utang yang sudah jatuh tempo. Rasio likuiditas mengukur jumlah kas

untukmembayar pengeluaran, tagihan, dan seluruh kewajiban lainnya yang

sudah jatuh tempo.

Rasio likuiditas sering juga disebut dengan nama rasio modal kerja

merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu

perusahaan. Caranya adalah dengan membandingkan komponen yang ada di

neraca, yaitu total aktiva lancar dengan total passive lancar (utang jangka

pendek). Penilaian dapat dilakukan untuk beberapa periode sehingga terlihat

perkembangan likuiditas perusahaan dari waktu ke waktu. Berikut ini adalah

tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas yang

dikemukakan oleh Kasmir (2009) sebagai berikut:

a. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang

yang segera jatuh tempo pada saat ditagih.

b. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek dengan aktiva lancar secara keseluruhan.

c. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang.

d. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada

dengan modal kerja perusahaan.

e. Untuk mengukur seberapa besar uang kas tersedia untuk membayar utang.

g. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke

waktu dengan cara membandingkannya untuk beberapa periode.

h. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing

komponen yang ada di aktiva lancar dan utang lancar.

i. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya,

dengan melihat rasio likuiditas yang ada pada saat ini.

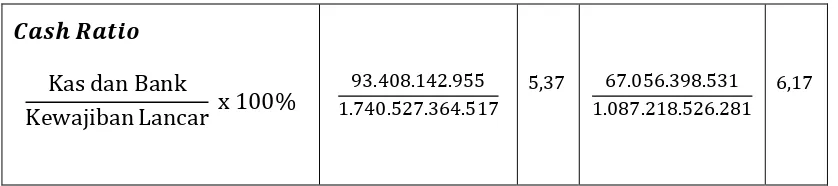

1. Rasio Kas (Cash Ratio)

Rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur

seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang

kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas

seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat).

Selanjutnya rumus untuk mencari cash ratio dapat digunakan dengan rumus

sebagai berikut.

���ℎ�����= Kas dan Bank

Kewajiban Lancar x 100%

Berdasarkan data pada laporan keuangan PT. Perkebunan Nusantara II (Persero),

[image:55.612.128.543.641.704.2]maka hasil dari cash ratio dapat dilihat sebagai berikut:

Tabel III.1Penghitungan Rasio Kas (Cash Ratio)

���������

Kas dan Bank

Kewajiban Lancar x 100%

93.408.142.955 1.740.527.364.517

5,37 67.056.398.531

1.087.218.526.281 6,17

Sumber : PT. Perkebunan Nusantara II (Persero)

Berdasarkan hasil analisis di atas, cash ratio PT. Perkebunan Nusantara II

(Persero) tahun 2013 sebesar 5,37%. Hal ini menunjukkan setiap Rp 1,00

kewajiban lancar dijamin dengan kas dan bank sebesar Rp 0,0537, ini berarti

bahwa PT. Perkebunan Nusantara II (Persero) mengalami defisit kas dan bank

sebesar 0,9463 untuk setiap Rp 1,00 kewajiban lancar.

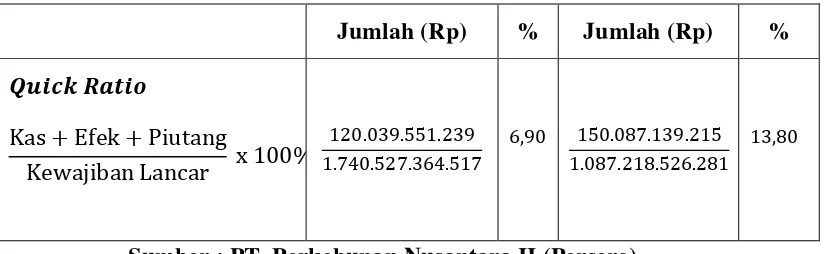

2. Rasio Cepat (Quick Ratio)

Rasio cepat (quick ratio) atau acid test ratio merupakan rasio yang

menunjukkan kemampuan perusahaan dalam memenuhi atau membayar

kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa

memperhitungkan nilai persediaan (inventory). Rumus untuk mencari quick ratio

dapat digunakan sebagai berikut.

����������=Kas + Efek + Piutang

Kewajiban Lancar x 100%

Berdasarkan data pada laporan keuangan PT. Perkebunan Nusantara II (Persero),

[image:56.612.127.546.112.205.2]maka hasil dari quick ratio dapat dilihat sebagai berikut:

Jumlah (Rp) % Jumlah (Rp) %

����������

Kas + Efek + Piutang

Kewajiban Lancar x 100%

120.039.551.239 1.740.527.364.517

6,90 150.087.139.215 1.087.218.526.281

13,80

Sumber : PT. Perkebunan Nusantara II (Persero)

Berdasarkan hasil analisis di atas, quick ratio PT. Perkebunan Nusantara II

(Persero) pada tahun 2013 sebesar 6,90%. Hal ini menunjukkan setiap Rp. 1,00

kewajiban lancar akan dijamin dengan Rp 0,069 kas dan efek serta piutang,

artinya bahwa posisi PT. Perkebunan Nusantara II (Persero) per 31 Desember

2013 tidak dapat memenuhi kewajiban lancar oleh kas dan efek serta piutang

perusahaan.

3. Rasio Lancar (Current Ratio)

Rasio lancar atau current ratio merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang

yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rumus untuk

mencari current ratio dapat digunakan sebagai berikut.

������������= Aktiva Lancar

Kewajiban Lancar x 100%

Berdasarkan data pada laporan keuangan PT. Perkebunan Nusantara II (Persero),

[image:57.612.129.541.112.239.2]Uraian Tahun 2013 Tahun 2012 Jumlah (Rp) % Jumlah (Rp) %

������������

Aktiva Lancar

Kewajiban Lancar x 100%

910.574.865.700 1.740.527.364.517

52,32 479.827.063.573

1.087.218.526.281

44,13

Sumber : PT. Perkebunan Nusantara II (Persero)

Berdasar hasil analisis di atas, current ratio PT. Perkebunan Nusantara II

(Persero) pada tahun 2013 sebesar 52,32%. Hal ini menunjukkan setiap Rp. 1,00

kewajiban lancar akan dijamin dengan Rp 0,5232 aktiva lancar, artinya bahwa

posisi PT. Perkebunan Nusantara II (Persero) per 31Desember 2013 tidak dapat

memenuhi kewajiban lancar oleh aktiva lancar perusahaan.

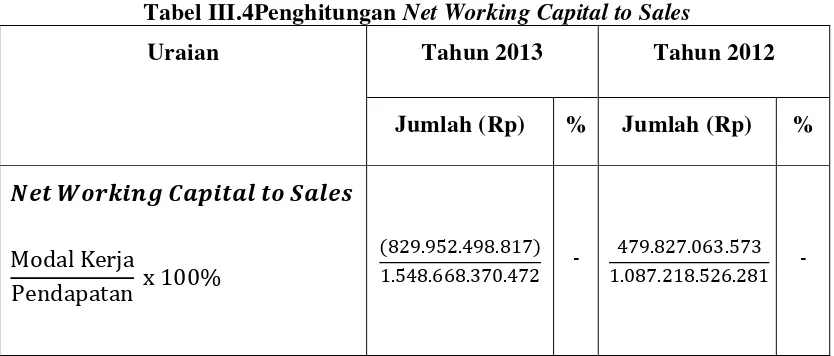

4. Net Working Capital to Sales

Net Working Capital to Sales merupakan rasio yang digunakan untuk

mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal

kerja perusahaan. Modal kerja tersebut terdiri dari pengurangan antara aktiva

lancar dengan kewajiban lancar. Rumus untuk mencari net working capital to

sales dapat digunakan sebagai berikut.

������������������������ =Modal Kerja

Pendapatan x 100%

Tabel III.4Penghitungan Net Working Capital to Sales

Uraian Tahun 2013 Tahun 2012

Jumlah (Rp) % Jumlah (Rp) %

������������������������

Modal Kerja

Pendapatan x 100%

(829.952.498.817) 1.548.668.370.472 -

479.827.063.573 1.087.218.526.281 -

Sumber : PT. Perkebunan Nusantara II (Persero)

E. Analisa Rasio Solvabilitas

Rasio solvabilitas (leverage ratio) merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa

besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Berikut adalah beberapa tujuan perusahaan dengan menggunakan rasio

solvabilitas yang dikemukakan oleh Kasmir (2009) yakni:

a. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak

lainnya (kreditor).

b. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang

bersifat tetap (seperti angsuran pinjaman termasuk bunga).

c. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap

e. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap

pengelolaan aktiva.

f. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan utang jangka panjang.

g. Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat

sekian kalinya modal sendiri yang dimiliki.

1. Solvabilitas

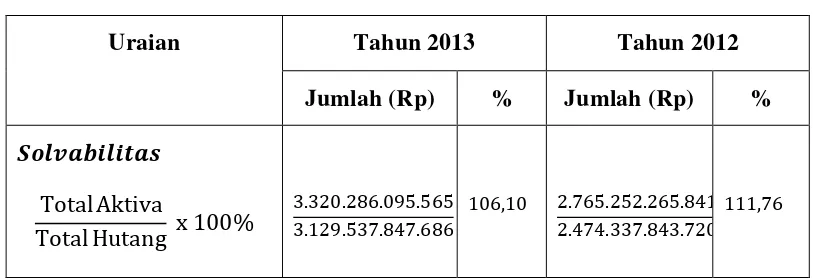

Rumus untuk mencari solvabilitas dapat digunakan sebagai berikut.

������������= Total Aktiva

Total Hutang x 100%

Berdasarkan data pada laporan keuangan PT. Perkebunan Nusantara II (Persero),

[image:60.612.132.541.470.609.2]maka hasil dari solvabilitas dapat dilihat sebagai berikut:

Tabel III.5Penghitungan Solvabilitas

Uraian Tahun 2013 Tahun 2012

Jumlah (Rp) % Jumlah (Rp) %

������������

Total Aktiva

Total Hutang x 100%

3.320.286.095.565 3.129.537.847.686

106,10 2.765.252.265.841 2.474.337.843.720

111,76

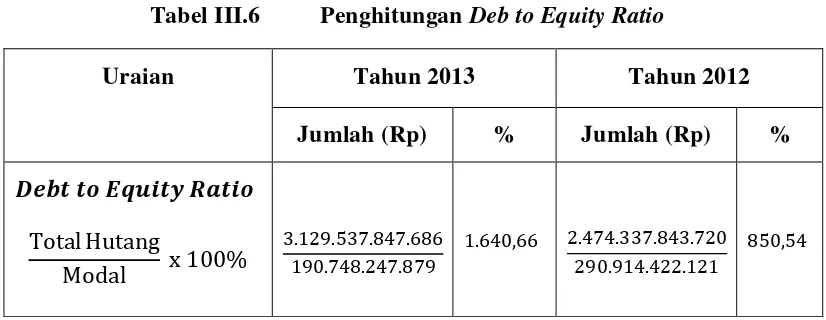

utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk

mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik

perusahaan. dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah

modal sendiri yang dijadikan untuk jaminan utang. Rumus untuk mencari cash

ratio dapat digunakan sebagai berikut.

�����������������=Total Hutang

Modal x 100%

Berdasarkan data pada laporan keuangan PT. Perkebunan Nusantara II (Persero),

[image:61.612.126.539.358.518.2]maka hasil dari debt to equity ratio dapat dilihat sebagai berikut:

Tabel III.6 Penghitungan Deb to Equity Ratio

Uraian Tahun 2013 Tahun 2012

Jumlah (Rp) % Jumlah (Rp) %

�����������������

Total Hutang

Modal x 100%

3.129.537.847.686 190.748.247.879

1.640,66 2.474.337.843.720 290.914.422.121

850,54

Sumber : PT. Perkebunan Nusantara II (Persero) F. Rasio Rentabilitas

Rasio rentabilitas merupakan pengukuran kemampuan dalam memperoleh

laba dengan menggunakan asset atau modal perusahaan. dapat dipastikan bahwa

semakin tinggi rasio ini adalah semakin baik karena laba yang diperoleh semakin

a. Suatu alat penilaian terhadap kinerja keuangan perusahaan.

b. Alat untuk membuat perkiraan laba yang akan dianggarkan peda masa

periode yang akan datang.

c. Alat pengendalian manajemen, rentabilitas dipakai sebagai alat penyusunan

rencana, budget koordinasi, evaluasi hasilpelaksanaan operasi perusahaan,

kriteria penilaian alternatif dansebagai dasar pengambilan keputusan

penanaman modal.

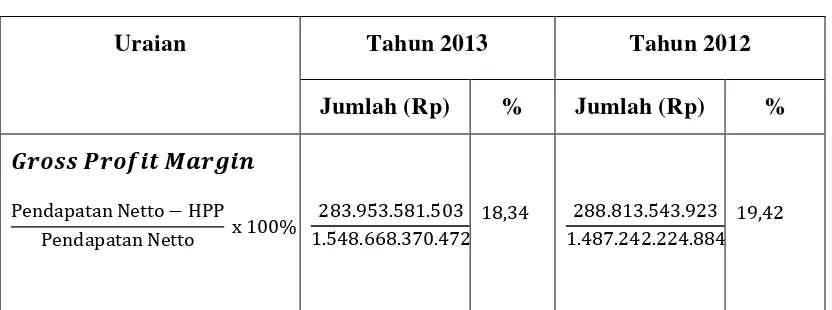

1. Gross Profit Margin

Rumus untuk mencari gross profit margin dapat digunakan sebagai berikut.

�����������������= Pendapatan Netto−HPP

Pendapatan Netto x 100%

Berdasarkan data pada laporan keuangan PT. Perkebunan Nusantara II (Persero),

[image:62.612.135.551.507.662.2]maka hasil dari gross profit margin dapat dilihat sebagai berikut:

Tabel III.7Penghitungan Gross Profit Margin

Uraian Tahun 2013 Tahun 2012

Jumlah (Rp) % Jumlah (Rp) %

�����������������

Pendapatan Netto−HPP

Pendapatan Netto x 100%

283.953.581.503 1.548.668.370.472

18,34 288.813.543.923

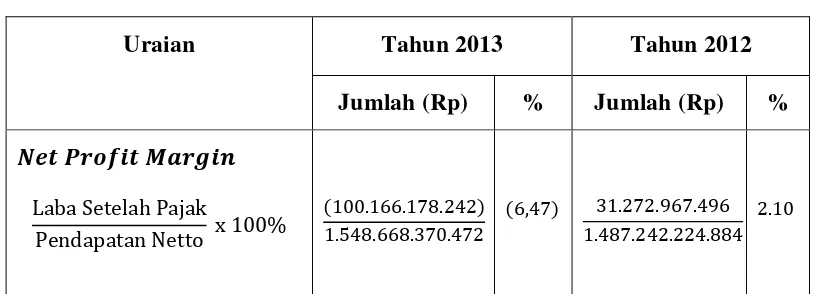

Rumus untuk mencari net profit margin dapat digunakan sebagai berikut.

���������������= Laba Setelah Pajak

Pendapatan Netto x 100%

Berdasarkan data pada laporan keuangan PT. Perkebu