No. Daftar FPEB: 569/ UN. 407. DI/ LT/ 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET TERHADAP LIKUIDITAS PADA PT.BANK SYARIAH MANDIRI, Tbk.

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Mendapatkan Gelar Sarjana Ekonomi Pada Program Studi Manajemen Universitas Pendidikan Indonesia

Oleh:

Helmy Cahya Muhammad 1006118

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Helmy Cahya Muhammad, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS ASET TERHADAP LIKUIDITAS PADA PT. BANK SYARIAH MANDIRI, TBK

Oleh:

Helmy Cahya Muhammad

Skripsi yang Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Fakultas Pendidikan Ekonomi dan Bisnis

© Helmy Cahya Muhammad 2014 Universitas Pendidikan Indonesia

Oktober 2014

Hak Cipta dilindungi undang – undang.

Helmy Cahya Muhammad, 2014

DAFTAR ISI

ABSTRAK...Error! Bookmark not defined. ABSTRACT ...Error! Bookmark not defined. KATA PENGANTAR ...Error! Bookmark not defined.

DAFTAR ISI ... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi BAB I PENDAHULUAN

1.1 Latar Belakang ... Error! Bookmark not defined. 1.2 Identifikasi dan Rumusan Masalah ... Error! Bookmark not defined. 1.2.1 Identifikasi Masalah ... Error! Bookmark not defined. 1.2.2 Rumusan Masalah ... Error! Bookmark not defined. 1.3 Tujuan dan Kegunaan Penelitian... Error! Bookmark not defined. 1.3.1 Tujuan Penelitian ... Error! Bookmark not defined. 1.3.2 Kegunaan Penelitian ... Error! Bookmark not defined. 1.3.2.1 Kegunaan Teoritis... Error! Bookmark not defined. 1.3.2.2 Kegunaan Praktis... Error! Bookmark not defined.

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka ... Error! Bookmark not defined. 2.1.1 Bank ... Error! Bookmark not defined. 2.1.1.1 Pengertian Bank ... Error! Bookmark not defined. 2.1.2 Bank Syariah ... Error! Bookmark not defined. 2.1.2.1 Pengertian Bank Syariah ... Error! Bookmark not defined. 2.1.2.2 Fungsi dan Peran Bank Syariah... Error! Bookmark not defined. 2.1.2.3 Tujuan Bank Syariah ... Error! Bookmark not defined. 2.1.2.4 Perbedaan Bank Syariah dan Bank KonvensionalError! Bookmark not defined.

2.1.3.2 Cakupan Penilaian Tingkat Kesehatan Bank Syariah. Error! Bookmark not defined.

2.1.4. Modal Bank ... Error! Bookmark not defined. 2.1.4.1 Pengertian Modal Bank Syariah ... Error! Bookmark not defined. 2.1.4.2 Sumber Modal Bank Syariah ... Error! Bookmark not defined. 2.1.4.3 Fungsi Modal Bank Syariah... Error! Bookmark not defined. 2.1.4.4 Rasio Kecukupan Modal (Capital Adequacy Ratio) .... Error! Bookmark not defined.

2.1.4.5 ATMR (Aktiva Tertimbang Menurut Risiko) ... Error! Bookmark not defined.

2.1.5 Kualitas Aset ... Error! Bookmark not defined. 2.1.5.1 Pengertian Kualitas Aset Bank Syariah .. Error! Bookmark not defined. 2.1.5.2 Indikator Kualitas Aset Bank Syariah .... Error! Bookmark not defined. 2.1.5.3 Pengertian Pembiayaan Bermasalah (Non Performing Financing) ... Error! Bookmark not defined. 2.1.5.4 Penyelamatan Pembiayaan Bermasalah.. Error! Bookmark not defined. 2.1.6 Likuiditas Bank Syariah ... Error! Bookmark not defined. 2.1.6.1 Pengertian Likuiditas Bank Syariah ... Error! Bookmark not defined. 2.1.6.2 Indikator Penilaian Likuiditas Bank Syariah... Error! Bookmark not defined.

2.1.6.3 Faktor yang Mempengaruhi Likuiditas Bank ... Error! Bookmark not defined.

2.2 Pengaruh Kecukupan Modal dan Kualitas Aset Terhadap Likuiditas ...Error! Bookmark not defined.

2.2.1 Pengaruh Kecukupan Modal Terhadap Likuditas ... Error! Bookmark not defined.

2.2.2 Pengaruh Kualitas Aset Terhadap LikuiditasError! Bookmark not defined. 2.3 Penelitian Terdahulu ... Error! Bookmark not defined. 2.4 Kerangka Pemikiran... Error! Bookmark not defined. 2.5 Paradigma Penelitian... Error! Bookmark not defined. 2.6 Hipotesis ... Error! Bookmark not defined.

BAB III OBJEK DAN METODELOGI PENELITIAN

Helmy Cahya Muhammad, 2014

3.2.2 Desain Penelitian ... Error! Bookmark not defined. 3.3 Operasional variabel... Error! Bookmark not defined. 3.4 Jenis, Sumber, dan Teknik Pengumpulan Data ... Error! Bookmark not defined. 3.4.1 Jenis Dan Sumber Data ... Error! Bookmark not defined. 3.4.2 Teknik Pengumpuan Data ... Error! Bookmark not defined. 3.5 Populasi dan Sampel ... Error! Bookmark not defined. 3.5.1 Populasi ... Error! Bookmark not defined. 3.5.2 Sampel dan Teknik Penarikan Sampel ... Error! Bookmark not defined. 3.5.2.1 Sampel ... Error! Bookmark not defined. 3.5.2.2 Teknik Penarikan Sampel ... Error! Bookmark not defined. 3.6 Rancangan Analisis Data dan Uji Hipotesis ... Error! Bookmark not defined. 3.6.1 Rancangan Analisis Data ... Error! Bookmark not defined. 3.6.2 Analisis Deskriptif ... Error! Bookmark not defined. 3.6.3 Analisis Statistik ... Error! Bookmark not defined. 3.6.3.1 Uji Asumsi Klasik ... Error! Bookmark not defined. 3.6.3.2 Analisis Regresi Linier Multipel... Error! Bookmark not defined. 3.6.3.3 Uji Keberartian Regresi (Uji F)... Error! Bookmark not defined. 3.6.3.4 Uji Keberartian Koefisien Regresi (Uji t)Error! Bookmark not defined.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... Error! Bookmark not defined. 4.1.1 Gambaran Deskripsi Objek Penelitian ... Error! Bookmark not defined. 4.1.2 Gambaran Variabel Penelitian ... Error! Bookmark not defined. 4.1.2.1 Gambaran Kecukupan Modal... Error! Bookmark not defined. 4.1.2.2 Gambaran Kualitas Aset... Error! Bookmark not defined. 4.1.2.3 Gambaran Likuiditas... Error! Bookmark not defined. 4.1.3 Analisis Hasil Statistik ... Error! Bookmark not defined. 4.1.3.1 Uji Asumsi Klasik ... Error! Bookmark not defined. 4.1.3.2 Analisis Regresi Linear Multipel ... Error! Bookmark not defined. 4.1.3.5 Uji Keberartian Regresi (Uji F)... Error! Bookmark not defined. 4.1.3.6 Uji Keberartian Koefisien Regresi (Uji t)Error! Bookmark not defined. 4.2 Pembahasan... Error! Bookmark not defined.

5.1 Kesimpulan... Error! Bookmark not defined. 5.2 Saran ... Error! Bookmark not defined.

Helmy Cahya Muhammad, 2014

DAFTAR TABEL

Tabel 1.1 Perkembangan Bank Umum Syariah Di Indonesia Periode 2008 - 2013 ... Error! Bookmark not defined. Tabel 1.2 Perkembangan FDR 11 Bank Umum Syariah Periode 2008 - 2013 ... Error! Bookmark not defined. Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvensional Error! Bookmark not defined.

Tabel 2.2 Krite ria Penilaian Peringkat Capital Adequacy Ratio (CAR) . Error! Bookmark not defined.

DAFTAR GAMBAR

Gambar 1.1 Perkembangan FDR Bank Syariah Mandiri 2009 - 2013 .... Error! Bookmark not defined.

Gambar 1.2 Grafik Perkembangan CAR (Capital Adequacy Ratio) Bank Syariah Mandiri 2009-2013 ... Error! Bookmark not defined. Gambar 1.3 Grafik Perkembangan NPF (Non Performing Financing) Bank Syariah Mandiri Periode 2009-2013 ... Error! Bookmark not defined. Gambar 2.1 Kerangka Pemikiran Pengaruh Kecukupan Modal dan Kualitas Aset Terhadap Likuiditas PT. Bank Syariah Mandiri ....Error! Bookmark not defined.

Helmy Cahya Muhammad, 2014

DAFTAR LAMPIRAN

LAMPIRAN 1: SK Pembimbing dan Buku Bimbingan

LAMPIRAN 2: Laporan Keuangan Bank Syariah Mandiri dan Data Statistik OJK

LAMPIRAN 3: Tabulasi Data dan Grafik Tiap Variabel

LAMPIRAN 4: Output Data SPSS

ABSTRAK

Helmy Cahya Muhammad (1006118) “Pengaruh Kecukupan Modal dan Kualitas Aset Terhadap Likuiditas Pada PT. Bank Syariah Mandiri, Tbk.”, dibawah bimbingan Ibu Mayasari, SE.MM.

Penelitian ini bertujuan untuk mengetahui gambaran kecukupan modal yang diukur dengan Capital Adequacy Ratio (CAR), kualitas aset yang diukur dengan Non Performing Financing (NPF), dan likuiditas yang diukur dengan

Financing to Deposit Ratio (FDR) serta untuk mengetahui bagaimana pengaruh

kecukupan modal terhadap likuiditas, pengaruh kualitas asset terhadap likuiditas. Metode penelitian yang digunakan pada penelitian ini adalah metode deskriptif dan verifikatif. Teknik penarikan sampel yang digunakan adalah

purposive sample. Data penelitian ini adalah data sekunder berupa Laporan

Keuangan Publikasi PT Bank Syariah Mandiri dari tahun 2001 sampai dengan 2013. Teknik analisis yang digunakan adalah regresi linier multipel, uji keberartian regresi, dan uji keberartian koefisien regresi

Hasil penelitian, kecukupan modal mengalami penurunan namun terjadi peningkatan pada tahun terakhir, kualitas asset mengalami peningkatan, sedangkan likuiditas mengalami penurunan. Hasil penelitian hanya kecukupan modal yang berpengaruh terhadap likuiditas sedangkan kualitas asset tidak berpengaruh.

Helmy Cahya Muhammad, 2014

ABSTRACT

HelmyCahya Muhammad (1006118) “Capital Adequacy and Asset Quality Effects of The Liquidity at PT Bank SyariahMandiri, Tbk.”, under guidance of Mrs. Mayasari, SE.MM.

This study aims to describe the capital adequacy as measured by Capital Adequacy Ratio (CAR), asset quality as measured by Non Performing Financing (NPF), and liquidity as measured by Financing to Deposit Ratio (FDR) as well as to determine the extend of capital adequacy effect on liquidity, aset quality effect liquidity, and then capital adequacy and aset quality effects on liquidity.

The method used in this research is descriptive and verification methods. The sampling technique used was purpose sample. The data of this research are secondary data from financial statement of PT. Bank SyariahMandiri, Tbk. publications from 2001 to 2013. The analysis technique used are multiple linier regression, regression significant test, and regression coefficient significant test

Result of this research, capital adequacy decreasing but in the end of period capital adequacy was increasing, asset quality increasing, and liquidity decreasing. Result of this research, just capital adequacy effect on liquidity, whereas asset quality doesn’t effect on liquidity.

BAB I PENDAHULUAN

1.1 Latar Belakang

Sejak tahun 2011 target dari Bank Indonesia terkait perkembangan bank syariah Indonesia adalah tercapainya market share sebesar 5%. Namun hingga akhir tahun 2013 market share bank syariah masih berkisar 4,3% yang berarti masih belum tercapainya target dari Bank Indonesia sebagai legulator untuk meningkatkan perkembangan bank syariah di Indonesia. Ditambah akan bergulirnya MEA (Masyarakat Ekonomi ASEAN) pada tahun 2015. Hal ini menuntut bank syariah harus lebih berkembang dan survive untuk menghindari dampak buruk dari MEA tersebut.

Helmy Cahya Muhammad, 2014

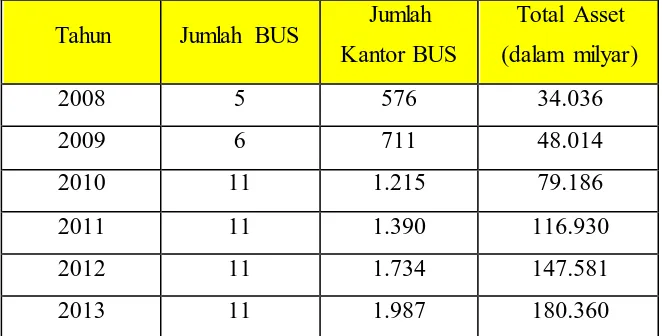

Tabel 1.1 Perkembangan Bank Umum Syariah Di Indonesia Periode 2008 - 2013

Tahun Jumlah BUS Jumlah Kantor BUS

Total Asset (dalam milyar)

2008 5 576 34.036

2009 6 711 48.014

2010 11 1.215 79.186

2011 11 1.390 116.930

2012 11 1.734 147.581

2013 11 1.987 180.360

Sumber: Otoritas Jasa Keuangan, Statistik Perbankan Indonesia Januari 2014

Bank syariah memiliki peran penting dalam perkembangan ekonomi di Indonesia. Melihat dari data diatas dengan cepatnya perkembangan bank syariah tentunya akan mempengaruhi penghimpunan dan penyaluran dana dari masyarakat. Sebagai fungsi utama bank yaitu sebagai lembaga mediasi yang berada di tengah-tengah masyarakat. Menghimpun dana pihak ketiga dari masyarakat yang kemudian salurkan kembali dalam bentuk pembiayaan maupun dalam bentuk investasi. Hal ini membuat bank syariah harus benar-benar waspada dalam mengatur keluar masuknya uang ke dalam bank syariah itu sendiri.

cukup, tidak boleh terlalu kecil sehingga mengganggu kebutuhan operasional sehari-hari, tetapi juga tidak boleh terlau besar karena akan menurunkan efisiensi dan berdampak pada rendahnya tingkat profitabilitas.

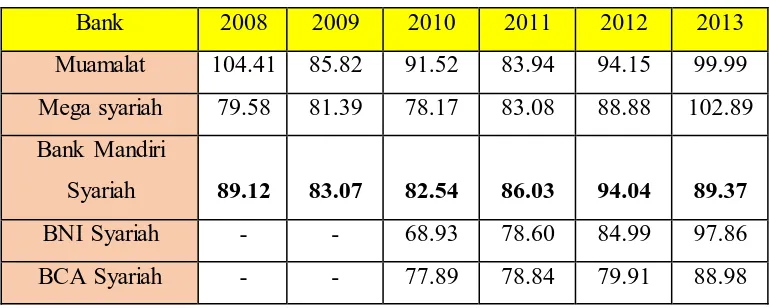

Salah satu indikator dari likuiditas suatu bank adalah dengan melihat rasio LDR (Loan To Deposit Ratio) atau dalam perbankan syariah dikenal dengan istilah FDR (Financing to Deposit Ratio). Menurut Mulyono dalam Utari (2011), rasio LDR merupakan rasio perbandingan antara jumlah dana yang disalurkan kepada masyarakat dengan jumlah dana masyarakat (DPK) dan modal sendiri yang digunakan. Menurut kententuan BI No.6/23/DPNP yang dikeluarkan pada Mei 2004 menyatakan bahwa posisi sehat FDR suatu bank berkisar pada 85%-110%. Walaupun Aturan GWM-LDR Bank Indonesia yang menurunkan batas atas LDR dari 100% menjadi 92% untuk menjaga likuiditas perbankan konvensional pada tahun 2013, tidak akan diturunkan untuk perbankan syariah yang masih perlu untuk terus bertumbuh pesat (Yoga, 2013). Dengan pernyataan tersebut aturan FDR bank syariah hingga kini, masih berkisar 85%-110%.

Tabel 1.2 Perkembangan FDR 11 Bank Umum Syariah Periode 2008 - 2013

Bank 2008 2009 2010 2011 2012 2013

Muamalat 104.41 85.82 91.52 83.94 94.15 99.99 Mega syariah 79.58 81.39 78.17 83.08 88.88 102.89 Bank Mandiri

Syariah 89.12 83.07 82.54 86.03 94.04 89.37

BNI Syariah - - 68.93 78.60 84.99 97.86

Helmy Cahya Muhammad, 2014

BRI Syariah 184.37 120.98 95.82 90.55 103.70 102.70

BJB Syariah - - 132 79.61 87.99 97.40

Panin Syariah - 35.43 69.76 162.97 123.88 112.46 Bukopin Syariah - 100.62 99.37 83.66 92.29 92.29

Victoria Syariah - - - 16.93 46.08 84.65

Maybank Syariah - - - 289.20 197.70 253.70

Sumber: Laporan Keuangan 11 Bank Umum Syariah (diolah)

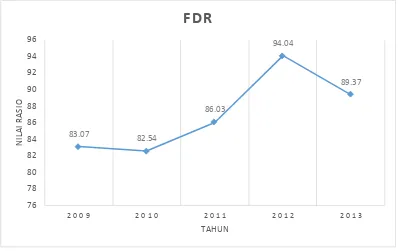

Ada beberapa bank syariah yang kondisi FDRnya menurun, yaitu Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah dan Bank Panin Syariah. Meskipun posisi FDR Bank Syariah Mandiri masih tergolong kedalam kriteria yang diberikan oleh Bank Indonesia, namun pergerakannya cenderung menuju keluar dari ketentuan Bank Indonesia yaitu angka 85%.

Gambar 1.1 Perkembangan FDR Bank Syariah Mandiri 2009 - 2013 Sumber: Laporan Keuangan Bank Syariah Mandiri 2009 - 2013

Dari pergerakan likuiditas yang menurun tersebut, maka penting untuk mencari faktor-faktor apa saja yang dapat mempengaruhi likuiditas. Menurut Perry Wariyo (2004) faktor-faktor yang mempengaruhi likuiditas yang dihitung dengan FDR/ LDR dalam suatu bank adalah dengan melihat kondisi CAR (Capital Adequacy Ratio) yang merupakan indikator dari variabel kecukupan modal dan NPL (Non Performing Loan) atau dalam bank syariah yaitu NPF (Non

Performing Financing) yang merupakan indikator dari kualitas asset.

Kecukupan modal merupakan faktor yang penting bagi bank dalam rangka pengembangan usaha dan menampung risiko kerugian. Untuk mengetahui kecukupan modal suatu bank, maka dapat diukur dengan melihat rasio CAR.

83.07 82.54 86.03 94.04 89.37 76 78 80 82 84 86 88 90 92 94 96

2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3

N I L A I R A S I O TAHUN

Helmy Cahya Muhammad, 2014

Capital Adequacy Ratio (CAR) merupakan kewajiban modal minimum yang

didapatkan dengan membandingkan modal terhadap aktiva tertimbang menurut risiko (Khaerul Umam, 2013:250). Menurut Surat Edaran Bank Indonesia No 9/24/DPbS Tentang Sistem Penilaian Bank Umum Berdasarkan Prinsip Syariah, bahwa CAR bank umum syariah dikatakan sehat jika berada pada angka 8% atau berada pada posisi antara 8% - 12%.

Gambar 1.2 Grafik Perkembangan CAR (Capital Adequacy Ratio) Bank Syariah Mandiri 2009-2013

Sumber: Laporan keuangan Bank Syariah Mandiri 2009-2013

Perkembangan CAR Bank Syariah Mandiri pada akhir tahun 2013 mengalami peningkatan dari angka 13,82% ke angka 14,01%. Jika dilihat dari perkembangan lima tahun terakhir perkembangan CAR Bank Syariah Mandiri cenderung mengalami peningkatan. Peningkatan CAR ini terus menjauhi angka 12% yang ditetapkan Bank Indonesia.

12.39

10.06

14.57

13.82 14.01

0 2 4 6 8 10 12 14 16

2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3

N I L A I R A S I O TAHUN

Peningkatan CAR akan berdampak kepada likuiditas bank itu sendiri. Semakin besar rasio kecukupan modal suatu bank di atas angka minimum, menunjukan bahwa bank memiliki dana menganggur yang belum disalurkan ke aktiva yang berisiko, terutama kredit (Choi, dalam Prihatiningsih, 2012). Dengan pernyataan tersebut dapat diindikasikan perkembangan CAR yang terus meningkat menyebabkan likuiditas semakin liquid atau dapat mengakibatkan

overliquid.

Dalam PBI No 5/7/PBI/ 2003 Tentang Aktiva Produktiv Bank Syariah, mengataka bahwa kualitas aset atau aktiva produktiv bank syariah adalah penanaman dana bank baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, qordh, surat berharga, penyertaan modal, komitmen, dan kontijensi pada rekening administratif. Salah satu alat ukur dalam mengetahui sejauh mana kualitas aset bank syariah adalah dengan melihat rasio Non

Performing Financing (NPF). Masyhud Ali (2006:166), mengemukakan bahwa

Non performing financing/ pembiayaan bermasalah adalah risiko kerugian yang

Helmy Cahya Muhammad, 2014

menurunya FDR pada bank tersebut, yang mengindikasikan semakin rendahnya kualitas aset suatu bank akibat pembiayaan yang bermasalah/ macet maka bank akan mengurangi pembiayaannya dengan cara menurunkan FDR.

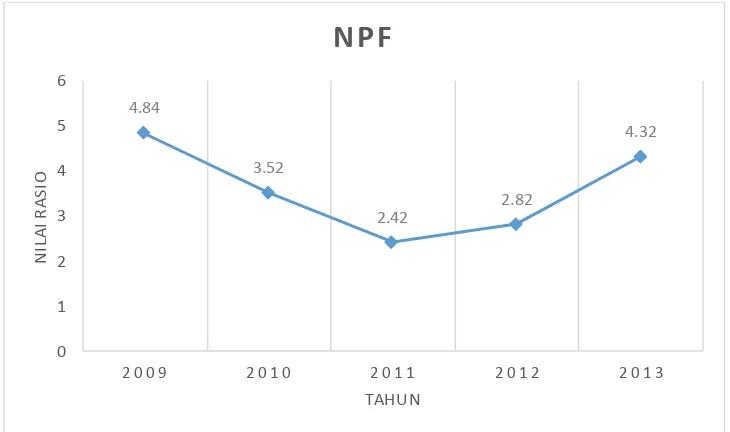

Gambar 1.3 Grafik Perkembangan NPF (Non Performing Financing) Bank Syariah Mandiri Periode 2009-2013

Sumber: Laporan keuangan Bank Syariah Mandiri 2009-2013

Perkembangan NPF Bank Syariah Mandiri mengalami peningkatan pada akhir tahun 2013 dari angka 2,82% ke angka 4,32%. Jika dilihat dari lima tahun terakhir, NPF Bank Syariah Mandiri mengalami fluktuatif, namun cenderung meningkat pada tiga tahun terakhir.

Menurut Edy Setiadi Kepala Departemen Perbankan Syariah OJK, mengatakan bahwa batas toleransi NPF bank syariah adalah 5%, yang berarti setiap bank syariah tidak boleh memilik nilai NPF pada posisi lebih dari 5%. Hal ini juga tertulis pada peraturan Bank Indonesia. No.13/3/PBI/2011 Tentang

4.84 3.52 2.42 2.82 4.32 0 1 2 3 4 5 6

2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3

N I L A I R A S I O TAHUN

Penetapan Status dan Tindak Lanjut Pengawasan Bank, menjelaskan bahwa batas NPF bank syariah adalah 5%.

Dari perkembangan NPFnya, Bank Syariah Mandiri masih dikatakan sehat yaitu masih dibawah 5%. Namun posisi NPF pada Bank Syariah Mandiri semakin meningkat pada tiap tahunnya, dan mendekati angka 5% yaitu pada posisi 4.32%. Hal ini tidak boleh dibiarkan karena akan berdampak buruk pada penyaluran dana dan likuiditas Bank Syariah Mandiri itu sendiri.

Dari beberapa fenomena di atas, penulis tertarik untuk mengetahui lebih jauh bagaimana gambaran likuiditas khususnya pada Bank Syariah Mandiri yang diukur dengan FDR, dan juga faktor-faktor yang mempengaruhi likuiditas yaitu kecukupan modal dan kualitas aset. Dengan itu penulis akan menuangkan permasalahan itu dalam penelitian yang berjudul “Pengaruh Kecukupan Modal dan Kualitas Aset Terhadap Likuiditas Pada PT. Bank Syariah Mandiri,

Tbk.”

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Helmy Cahya Muhammad, 2014

liquid atau mengalami overliquid. Dengan kondisi likuiditas seperti ini akan

menyebabkan idle money, atau uang yang menganggur dimana bank tidak dapat mengoptimalkan dananya untuk meningkatkan profitnya.

Kecukupan modal bank diindikasi dapat mempengaruhi manajemen bank dalam menentukan kebijakan likuditasnya. Dimana kecukupan modal yang berlebih dapat berpengaruh kepada dana yang belum bisa dimanfaatkan. Begitu juga kualitas aset merupakan salah satu faktor yang diindikasikan dapat berpengaruh kepada likuiditas bank. Dimana kualitas aset yang rendah akan mengurangi tingkat FDR bank itu sendiri. Sehingga menurunnya tingkat FDR atau meningkatanya likuiditas Bank Syariah Mandiri dapat dipengaruhi oleh kecukupan modal dan kualitas asetnya.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian dan identifikasi masalah yang dijelaskan diatas, maka rumusan masalah penelitian adalah sebagai berikut:

1. Bagaimana gambaran kecukupan modal pada PT. Bank Syariah Mandiri?

2. Bagaimana gambaran kualitas aset pada PT. Bank Syarian Mandiri? 3. Bagaimana gambaran likuiditas pada PT. Bank Syariah Madiri?

5. Bagaimana pengaruh kualitas aset terhadap likuiditas pada PT. Bank Syariah Mandiri?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

1 Mengetahui gambaran kecukupan modal pada PT. Bank Syariah Mandiri

2 Mengetahui gambaran kualitas aset pada PT. Bank Syariah Mandiri 3 Mengetahui gambaran likuiditas pada PT. Bank Syariah Madiri

4 Mengetahui pengaruh kecukupan modal terhadap likuiditas pada PT. Bank Syariah Mandiri

5 Mengetahui pengaruh kualitas aset terhadap likuiditas pada PT. Bank Syariah Mandiri

1.3.2 Kegunaan Penelitian

1.3.2.1 Kegunaan Teoritis

Secara teoritis, penulis berharap hasil penelitian ini dapat bermanfaat atas perkembangan ilmu manajemen keuangan, khususnya manajemen keuangan perbankan syariah. Dan perkembangan ilmu yang berkaitan dengan likuiditas, kecukupan modal perbankan syariah dan kualitas aset pada perbankan syariah.

1.3.2.2Kegunaan Praktis

Helmy Cahya Muhammad, 2014

Dapat menjadikan arahan dalam menentukan kebijakan bank syariah khusunya dalam kebijakan pengelolaan likuiditas bank syariah. Hal ini dilakukan agar likuiditas bank tetap stabil dan bank dapat dikatakan sehat.

2. Pihak Penulis

Helmy Cahya Muhammad, 2014

BAB III

OBJEK DAN METODELOGI PENELITIAN

3.1 Objek Penelitian

Pada penelitian ini, objek yang dianalisis adalah, Kecukupan Modal, Kualitas Aset, dan Likuiditas. Kecukupan Modal yang diukur dengan Capital

Adequacy Ratio (X1) dan Kualitas Aset yang diukur dengan Non Performing

Financing (X2) merupakan variabel independen atau variabel bebas yang akan

diteliti. Sedangkan Likuiditas (Y) yang diukur dengan Financing to Deposit Ratio (FDR) merupakan variabel dependen atau variabel terikat dalam penelitian ini. Sementara yang menjadi subjek dalam penelitian ini adalah PT. Bank Syariah Mandiri, Tbk.

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Menurut Suryana (2010:23) metode deskriptif adalah metode yang digunakan untuk mencari unsur-unsur, ciri-ciri, sifat-sifat suatu fenomena. Metode ini dimulai dengan mengumpulkan data, menganalisis data, dan mengintrepretasikannya. Metode deskriptif digunakan pada penelitian ini karena untuk mengetahui gambaran Kecukupan Modal, Kualitas Aset dan likuiditas PT. Bank Syariah Mandiri

Sedangkan metode penelitian verifikatif menurut Arikunto (2010:7) penelitian verifikatif pada dasarnya ingin menguji kebenaran melalui pengumpulan data di lapangan. Metode verifikatif ini digunakan untuk mengetahui pengaruh Kecukupan Modal dan Kualitas Aset terhadap Likuiditas Bank Syariah Mandiri

3.2.2 Desain Penelitian

Menurut Iqbal Hasan (2002:31) desain penelitian merupakan kerangka kerja dalam suatu studi tertentu guna mengumpulkan, mengukur dan melakukan analisis data sehingga dapat menjawab pertanyaan-pertanyaan dalam penelitian. Desain penelitian dibagi menjadi tiga macam yaitu:

1. Desain eksplanatori, desain ini bertujuan untuk berusaha mencari ide-ide atau hubungan-hubungan baru sehingga dapat dikatakan bahwa desain ini bertitik tolak dari variabel bukan fakta.

3. Desain kausal, desain ini digunakan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel dapat mempengaruhi variabel lainnya.

Sedangkan desain yang digunakan dalam penelitian ini adalah desai kausal. Yang menggambarkan hubungan sebab akibat (kausal) antara variabel X1 dan X2 terhadap Y.

3.3 Operasional variabel

Terdapat tiga variabel yang dijadikan penelitian yaitu dua variabel independen dan satu variabel dpenden:

1. Variabel Bebas (Variable Independent)

Menurut Sugiyono (2009:59) variabel bebas adalah variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Pada penelitian ini yang mnjadi variabel bebas adalah Kecukupan Modal yang diukur dengan CAR (X1) dan Kualitas Aset yang diukur dengan NPF (X2).

2. Variabel Terikat (Variable Dependent)

Tabel 3.1 Operasionalisasi Variabel Penelitian

Variabel Konsep Variabel Indikator Alat Ukur Skala

Kecukupan Modal (X1) Kecukupan Modal memberikan informasi

mengenai apakah modal bank cukup mendukung operasi bank dan mampu

menyerap

kerugiankerugian bank yang terjadi dalam

melakukan penanaman dana atau akibat penurunan aktiva (Siamat, 2003).

Capital Adequacy Ratio (CAR) adalah kewajiban penyediaan modal minimum yang harus

dipertahankan sebagai suatu porsi tertentu dari total ATMR (Khaerul Umam, 2013:250)

� = � % Rasio

Kualitas Aset (X2)

Kualitas Aset/Aktiva Produktif adalah kualitas

penanaman dana Bank Syariah baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, qardh, surat berharga syariah, penempatan, penyertaan modal, penyertaan NPF/ pembiayaan bermasalah adalah risiko kerugian yang diderita bank, terkait dengan kemungkinan bahwa pada saat jatuh tempo debiturnya/ pengguna dana gagal memenuhi kewajibannya terhadap bank (Masyhud Ali, 2006:166)

�� =� � ℎ

modal sementara, komitmen dan kontinjensi pada transaksi

rekening administrative serta sertifikat wadiah Bank Indonesia SE/ 5/ 7/ PBI/ 2003

Likuiditas (Y)

Likuiditas bank adalah kemampuan bank dalam memenuhi kewajiban-kewajiban jangka

pendeknya atau kewajiban yang sudah jatuh tempo termasuk permintaan kredit yang diajukan tanpa adanya

penangguhan (Dendawijaya, 2005:114)

FDR adalah rasio untuk mengukur komposisi jumlah pembiayaan yang diberikan

dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2012;319)

� = � +� � � X 100% Rasio

3.4 Jenis, Sumber, dan Teknik Pengumpulan Data

3.4.1 Jenis Dan Sumber Data

Data sekunder adalah data yang dikumpulkan dari tangan kedua atau dari sumber-sumber lain sebelum penelitian di lakukan (Ulber Silalahi, 2010:291). Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu:

1. Laporan keuangan Bank Syariah Mandiri tahun 2001 sampai dengan tahun 2013

2. Data Statistik Otoritas Jasa Keuangan tentang Perbankan per Januari 2014

3.4.2 Teknik Pengumpuan Data Studi dokumentasi

Merupakan teknik pengumpulan data dengan cara melakukan penelaahan dokumen, catatan dan laporan mengenai data yang berhubungan dengan objek penelitian. Yaitu laporan keuangan Bank Syariah Mandiri tahun 2001-2013. 3.5 Populasi dan Sampel

3.5.1 Populasi

Menurut Sugiyono (2009:166) populasi adalah wilayah generalisasi yang terdiri atas objek/ subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

adalah laporan-laporan keuangan dan informasi likuiditas PT. Bank Syariah Mandiri, Tbk. pada tahun 2001 - 2013

3.5.2 Sampel dan Teknik Penarikan Sampel

3.5.2.1 Sampel

Menurut Sugiyono (2009:155) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Yang menjadi sampel pada penelitian ini adalah data kecukupan modal atau rasio CAR, data kualitas aset atau rasio NPF, dan data likuiditas atau rasio FDR pada laporan keuangan tahun 2001 sampai dengan tahun 2013 pada PT Bank Syariah Mandiri, Tbk.

3.5.2.2 Teknik Penarikan Sampel

Menurut Sugiyono (2009:166) teknik sempling adalah teknik pengambilan sampel. Teknik penarikan sampel yang digunakan adalah purposive sampling. Menurut Arikunto (2010:183), teknik pengambilan sampel ini bukan dikarenakan random, tapi karena atas adanya tujuan atau pertimbangan-pertimbangan tertentu. Adapun batasan-batasannya adalah:

1. Nilai CAR dari hasil perbandingan modal dan ATMR selama tahun 2001 – 2013

3. Nilai FDR dari hasil perbandingan total pembiayaan dan dana pihak ketiga selama tahun 2001 – 2013.

3.6 Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Rancangan Analisis Data

Setelah memperoleh data-data keuangan yang dibutuhkan maka kemudian dibuat rancangan analisis untuk menginterpretasikan hasil perhitungan serta menjawab masalah yang diteliti dan menarik kesimpulan dari pengolahan data tersebut.

Langkah-langkah analisis yang diperlukan dalam penelitian ini adalah sebagai berikut:

1. Menyusun kembali data yang diperoleh ke dalam bentuk tabel kemudian dirubah kedalam bentuk grafik

2. Analisis deskriptif terhadap Kecukupan Modal yang diukur dengan

Capital Adequacy Ratio (CAR)

3. Analisis deskriptif terhadap Kualitas Aset yang diukur dengan Non

Performing Financing (NPF)

4. Analisis deskriptif terhadap Likuiditas yang diukur menggunakan

Finacing to Deposit Ratio (FDR)

6. Melakukan analisis statistik untuk mengetahui pengaruh Kualitas Aset terhadap Likuiditas

Berdasarkan penjelasan diatas maka perhitungan keuangan yang digunakan dalam penelitian ini yaitu perhitungan keuangan untuk mengetahui kecukupan modal, kualitas asset dan likuiditas sebagai berikut:

1. Perhitungan kecukupan modal

Dilihat dari laporan keuangan akhir per tahun PT. Bank Syariah Mandiri, Tbk.

2. Perhitungan Kualitas Aset

Dilihat dari laporan keuangan akhir per tahun PT. Bank Syariah Mandiri, Tbk.

3. Perhitungan Likuiditas

Dilihat dari laporan keuangan akhir per tahun PT. Bank Syariah Mandiri, Tbk.

4. Menghitung pengaruh Kecukupan Modal terhadap Likuiditas 5. Menghitung pengaruh Kualitas Aset terhadap Likuiditas

3.6.2 Analisis Deskriptif

penelitian. Oleh karena ini dilakukan perhitungan terhadap variabel Likuiditas yang diukur dengan FDR, lalu variabel Kecukupan modal yang diukur dengan CAR dan variabel Kualitas Aset yang diukur dengan NPF.

3.6.3 Analisis Statistik

3.6.3.1 Uji Asumsi Klasik

3.6.3.1.1 Uji Linearitas

Regresi adalah bentuk hubungan fungsional antara variabel-variabel. Persyaratan uji statistik parametrik yang diperlukan salah satunya yaitu kelinearan regresi. Pengujian kelinearan regresi dilakukan dalam rangka menguji persamaanan suatu variabel Y atas suatu variabel X. Langkah-langkah pengujian kelinearan regresi, yaitu:

1) Urutkan data X dari terkecil ke terbesar disertai dengan pasangannya (data Y). 2) Buat tabel penolong untuk mengelompokkan data Y berdasarkan urutan data X,

sehingga data X yang sama dianggap satu kelompok data Y.

3) Tentukan nilai Jumlah Kuadrat setiap sumber varians (Supardi, 2013:150-151), diantaranya:

a) Menghitung Jumlah Kuadrat Total = ∑

b) Menghitung Jumlah Kuadrat Regresi a

� = ∑

� = . ∑ − ∑ ∑

d) Menghitung Jumlah Kuadrat Residu

= ∑ − � − �

e) Menghitung Jumalh Kuadrat Error dari setiap kelompok = ∑ {∑ −(∑ )}

f) Menghitung Jumlah Kuadtar Tuna Cocok

= −

4) Tentukan nilai derajat kebebasan (dk) untuk setiap sumber varians (Supardi, 2013:152), yaitu:

a ) d k t o t a l : d k ( t ) = n b ) d k r e g r e s i a : d k ( r e g a ) = 1

c ) dk regresi b terhadap a : dk (reg b/a)=3 (banyaknya variabel bebas)

d ) d k r e s i d u : d k ( r e s ) = n - 2 e ) d k g a l a t : d k ( g ) = n - k f ) d k t u n a c o c o k : d k ( t c ) = k - 2

(dalam hal ini, n = banyaknya pasang data dan k = banyaknya kelompok data Y berdasarkan kategori X)

a) Menghitung Kuadrat Tengah Total =

b) Menghitung Kuadrat Tengah Regresi

� = �

c) Menghitung Kuadrat Tengah Regresi b Terhadap a

� = �

d) Menghitunga Kuadrat Tengah Sisa

= −

e) Menghitung Kuadrat Tengah Tuna Cocok

= −

f) Menghitung Kuadrat Tengah Galat/Error

� = −�

6) Menentukan nilai Fhitung dan Ftabel

a) �ℎ � = ��

�

b) Ftabel diperoleh dari tabel distribusi F untuk taraf signifikasi, dk1=k-2 dan

dk2=n-k

7) Lakukan pengujian hipotesis dengan membandingkan Fhitung dan Ftabel sesuai

kriteria dibawah ini

a) Jika Fhitung < Ftabel = regresi berpola linear

Selain cara di atas, uji linearitas juga dapat dilakukan dengan menggunakan uji Durbin Watson. Pengujian ini membandingkan nilai Durbin Watson hitung (DW) dan nilai dL dalam tabel Durbin Watson. Adapun kriteria keputusannya adalah sebagai berikut:

1) apabila DW > dL maka data berbentuk linear, dan 2) apabila DW < dL maka data tidak berbentuk linear.

3.6.3.1.2 Mulitikolinieritas

Uji multikoliniaritas adalah suatu cara yang dilakukan untuk mengetahui dan mendeteksi ada atau tidaknya hubungan linear yang erat diantara variabel-variabel bebas di dalam perhitungan. Apabila terdapat multikoliniaritas yang tinggi, maka akan menyebabkan kesulitan untuk membedakan dan memisahkan pengaruh masing-masing variabel bebas terhadap variabel terikatnya. Salah satu cara untuk melihat hubungan tersebut adalah dengan melihat matriks koefisien kovarian dari hasil pengolahan data. Semakin besar koefisien kovarian, semakin tinggi multikoliniaritas maka semakin erat hubungan antar kedua variabel bebas tersebut.

3.6.3.1.3 Heteroskedastisitas

3.6.3.1.4 Auto Korelasi

Persamaan regresi yang baik adalah tidak memiliki masalah autokorelasi. Jika terjadi autokorelasi maka perasamaan tersebut menjadi tidak baik atau tidak layak dipakai prediksi. Ukuaran dalam menentukan ada tidaknya masalah autokorelasi dengan uji Durbin-Watson (DW), dengan ketentuan sebagai berikut: (a). Terjadi autokorelasi positif jika DW di bawah -2 (DW < -2).

(b). Tidak terjadi autokorelasi jika DW berada di antara -2 dan +2 atau -2 < DW +2.

3.6.3.2 Analisis Regresi Linier Multipel

Analisis regresi linear multipel digunakan oleh peneliti, bila peneliti bermaksud menunjukkan pengaruh beberapa variabel independen terhadap variabel dependen. Penelitian ini menggunakan 3 variabel independen, yaitu pembiayaan bermasalah, efisiensi operasional, dan ukuran bank dengan variabel dependen profitabilitas. Menurut Sudjana (2003:69) regresi linear multipel adalah

“hubungan antara sebuah peubah tak bebas dan dua buah atau lebih peubah bebas

dalam bentuk regresi.” Dalam uji regresi multipel, seluruh prediktor (bebas) dimasukkan ke dalam perhitungan regresi secara serentak. Persamaan regresi kemudian menghasilkan konstanta dan koefisien regresi bagi masing-masing variabel bebas. Persamaan regresi dalam penelitian ini adalah sebagai berikut:

Dimana:

Ŷ : variabel dependen/terikat, likuiditas (FDR)

a : konstanta (harga Y untuk X1=0, X2=0)

b1 : angka arah (koefisien regresi) dari prediktor X1

b2 : angka arah (koefisien regresi) dari prediktor X2

X1 : variabel independen 1 (prediktor 1), kecukupan modal (CAR)

X2 : variabel independen 2 (prediktor 2), kualitas aset (NPF)

3.6.3.3 Uji Keberartian Regresi (Uji F)

Sebelum regresi yang diperoleh digunakan untuk membuat kesimpulan, terlebih dahulu perlu diperiksa keberartiannya. Uji F atau uji keberartian regresi yaitu menguji keberartian regresi linier ganda ini dimaksudkan untuk meyakinkan diri apakah regresi (berbentuk linier) yang didapat berdasarkan penelitian ada artinya bila dipakai untuk membuat kesimpulan mengenai hubungan sejumlah peubah yang sedang dipelajari (Sudjana, 2003:90).

Untuk dilakukan pengujian F dengan menggunakan rumus berikut:

� =

�

− −

Dimana:

F = nilai Fhitung

JK(Reg) = Jumlah Kuadrat Regresi

JK(S) = Jumlah Kuadrat Sisa (Residual)

K = Jumlah variabel bebas N = Jumlah data penelitian

Uji F statistik ini digunakan untuk mengetahui keberartian regresi dengan membandingkan Fhitung dengan Ftabel dengan taraf nyata α = 0,05, jika pada uji

keberartian regresi menunjukkan regresi berarti, barulah dilanjutkan dengan uji t dan sebaliknya. Keputusan pengujian Fhitung untuk mengetahui apakah regresi

berarti adalah sebagai berikut : a. Menentukan Hipotesis

Ho : regresi tidak berarti Ha : regresi berarti b. Kriteria Pengujian

Ho : diterima apabila Fhitung≤ Ftabel

Ho : ditolak apabila Fhitung> Ftabel

3.6.3.4 Uji Keberartian Koefisien Regresi (Uji t)

variabel y. Hasil yang ditunjukkan dengan menggunakan uji t ini bisa digunakan untuk menarik kesimpulan dari hipotesis. Rumus yang digunakan untuk uji keberartian koefisian arah regresi adalah sebagai berikut:

=

Sudjana (2003:111)

Dimana:

t = nilai thitung

bi = koefisien regresi Xi

Sbi = Kesalahan baku (Standard Error) koefisien regresi Xi

Di mana:

= √ �. …

(� ) −

�. … = ∑( −Ŷ)− − � = �( − ̅ )

= ���

�

Langkah-langkahnya sebagai berikut: a. Menentukan Hipotesis

Hipotesis 1:

Ho : β1 = 0 variabel kecukupan modal tidak berpengaruh terhadap likuiditas

Ha : β1 ≠ 0 variabel kecukupan modal berpengaruh terhadap likuiditas.

Hipotesis 2:

Ha : β2 ≠ 0 variabel kualitas aset berpengaruh terhadap likuiditas

b. Level of significant α = 0,05 c. Kriteria Pengujian

Ho : diterima apabila – ttabel≤ thitung≤ ttabel

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan yang dilakukan dari hasil penelitian ini, maka ada beberapa hal yang penulis dapat simpulkan, yaitu:

1. Gambaran kecukupan modal yang diukur dengan CAR selama kurun waktu 2001-2013 mengalami pergerakan yang fluktuatif. Menurun di awal-awal tahun namun kembali meningkat di tiga tahun terakhir. Rata-rata CAR berada pada angka 19,14%. Posisi tertinggi berada pada tahun 2001 dengan nilai 63,18% dan posisi terendah berada pada tahun 2004 dengan nilai 10,57%. Namun selama tiga belas tahun pergerakan CAR Bank Syariah Mandiri cenderung menurun.

3. Gambaran likuiditas yang diukur dengan FDR selama kurun waktu 2001-2013 mengalami pergerakan yang fluktuatif dengan rata-rata posisi FDR dengan angka 85,86%. Posisi tertinggi berada pada tahun 2012 dengan nilai 94,04% dan posisi terendah berada pada tahun 2001 dengan nilai 76,2%. Namun selama tiga belas tahun perkembangannya cenderung menurun.

4. Berdasarkan uji keberartian koefisien regresi, bahwa variabel Kecukupan Modal berpengaruh negatif terhadap Likuiditas yang berarti peningkatan pada Kecukupan Modal (CAR) akan menurunkan Likuiditas (FDR) bank Syariah Mandiri.

5. Berdasarkan uji keberartian koefisien regresi, bahwa variabel Kualitas Aset tidak berpengaruh terhadap variabel Likuiditas yang berarti naik atau turunnya Kualitas Aset (NPF) tidak berdampak pada naik atau turunnya Likuiditas (FDR)

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya, maka penulis mengajukan beberapa saran, yaitu:

menganggur terlalu banyak sehingga dapat masuk ke dalam kategori bank yang sehat.

2. Dengan melihat kondisi NPF bank Syariah Mandiri yang terus meningkat, maka dalam penyaluran dananya Bank Syariah Mandiri perlu lebih selektif lagi dalam pembiayaan yaitu dengan kebijakan pembiayaan yang ketat saah satunya dengan menggunakan prinsip 5C (character, capacity, collateral,

capital, condition of economy). Sehingga akan mengurangi terjadinya

pembiayaan bermasalah atau macet.

3. Untuk pembiayaan yang terlanjur bermasalah Bank Syariah Mandiri dapat melakukan, reschedule, recondition, restructuring, dan penyitaan jaminan.

4. Untuk mencapai hasil penelitian yang lebih baik lagi, maka peneliti

Helmy Cahya Muhammad, 2014

PENGARUH KECUKUPAN MODAL DAN KUALITAS AS ET TERHADAP LIKUIDITAS PADA DAFTAR PUSTAKA

Buku:

Ali, Masyhud. (2006). Asset Liability Management. Jakarta: Gramedia

Antonio, Muhammad Syafi’i. (2001). Bank Syariah Dari Teori ke Praktik.

Jakarta: Gema Insani

Arikunto, Suharsimi. (2010). Prosedur Penelitian: Suatu Pendekatan dan Praktik . Jakarta: Rineka Cipta

Dendawijaya, Lukman. (2009). Manajemen Perbankan. Jakarta: Ghalia Indonesia Hasan, Iqbal (2002). Pokok-pokok Materi Metode Penelitian Dan Aplikasinya.

Jakarta: Bumi Aksara

Kasmir. (2008). Bank & Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Muhammad. (2002). Manajemen Bank Syariah. Yogyakarta: UPP AMP YKPN Pandia, Frianto (2012). Manajemen Dana dan Kesehatan Bank. Jakarta: Rineka

Cipta

Pertaatmaja, Karnaen dan Muhammad Syafe'i Antonio. (1992). Apa dan

Bagaimana Bank Islam. Yogyakarta: Dana Bhakti Wakaf

Siamat, Dahlan. (2003). Manajemen Bank Umum. Jakarta: Balai Pustaka Silalahi, Ulber. (2010). Metode Penelitian Sosial. Bandung: Refika Aditama Sudjana. (2003). Teknik Analisis Regresi Dan Korelasi Bagi Para Peneliti.

Bandung: Tarsito

Sugiyono. (2009). Metode Penelitian Bisnis. Bandung: Alfabeta

Supardi. (2013). Aplikasi Statistika Dalam Penelitian Konsep Statistika Yang

Suryana. (2010). Metodelogi Penelitian Model Praktis Penelitian Kuantitatif dan

Kualitatif Buku Ajar Perkuliahan.Bandung: Universitas Pendidikan

Indonesia

Umam, Khaerul. (2013). Manajemen Perbankan Syariah. Bandung: CV Pustaka Setia

Warjiyo, Perry. (2004). Mekanisme Transmisi Kebijakan Moneter di Indonesia. Jakarta : Pusat Pendidikan dan Studi Kebanksentralan BI

Skripsi/ Tesis/ Disertasi:

Nasiruddin. (2005). Faktor-Faktor Yang Mempengaruhi Loan To Deposit Ratio

(LDR) di BPR Wilayah Kerja Kantor Bank Indonesia Semarang. Skripsi.

Fakultas Ekonomi Universitas Diponegoro. Dipublikasikan

Norman, Ali. (2005). Faktor-faktor Yang Mempengaruhi Likuiditas Bank Syariah

(Studi Kasus Pada Bank Muamalat Indonesia). Tesis. Fakultas Studi

Timur Tengah dan Islam Universitas Indonesia. Dipublikasikan

Persada Nandadipa, Seandy. (2010). pengaruh Capital adequacy Ratio (CAR),

Non Performing Loan (NPL), Inflasi, Pertumbuhan Dana Pihak Ketiga (DPK), dan Echange Rate terhadap Loan to Deposit Ratio (Studi Kasus Pada Bank Umum di Indonesia periode 2004 – 2008). Skripsi. Fakultas

Ekonomi Universitas Diponegoro. Dipublikasikan

Pratama, Billy Arma. (2010). Analisis faktor-faktor yang mempengaruhi

kebijakan penyaluran kredit perbankan (Studi pada Bank Umum di Indonesia Periode Tahun 2005 - 2009). Tesis. Program Studi Magister

Manajemen Universitas Diponegoro. Dipublikasikan

Utari, Mita Puji. (2011). Analisis Pengaruh CAR, NPL, ROA, dan BOPO

Terhadap LDR (Studi Kasus pada Bank Umum Swasta Nasional Devisa di Indonesia Periode 2005-2008). Skripsi. Fakultas Ekonomi Universitas

Diponegoro. Dipublikasikan Jurnal:

Peraturan/ Regulasi:

Peraturan Bank Indonesia No.9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah

Peraturan Bank Indonesia No.13/13/PBI/2011 Tentang Penilaian Kualitas Aktiva Bagi Bank Umum Syariah dan Unit Usaha Syariah

Statistik Perbankan Indonesia Vol: 12 No. 2, Januari 2014

Surat Edaran Bank Indonesia No.9/24/DPbS Tahun 2007 Prihal: Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah

Surat Edaran Bank Indonesia No. 6/23/DPNP Tahun 2004 Prihal: Sistem Penilaian Tingkat Kesehatan Bank Umum

Sumber Internet:

Bank Syariah Mandiri (2014). Laporan Keuangan.

www.banksyariahmandiri.co.id. [diakses pada Maret-April 2014]