160 Data Pribadi :

Nama : Julianet Farrah Boekorsjom

Tempat Tanggal Lahir : Bandung, 12 Juli 1991

Agama : Protestan

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Pemda III Melati A7, Jayapura-Papua

No. Tlp : 081223338901

Data Pendidikan :

Pendidikan Formal

Tahun Pendidikan Tempat

161

A & B Terpadu)

2012 Workshop Nasional Akuntansi Bandung 2013 Workshop Hardware Bandung 2013 Workshop Statistik Bandung

Data Keorganisasian

Tahun Pendidikan Tempat

PENERAPAN GOOD GOVERNANCE DAN IMPLIKASINYA TERHADAP

KUALITAS INFORMASI KEUANGAN PADA BPKAD PROVINSI PAPUA

The Influence of Administration Regional Financial to Good Governance Implementation and The Implications to Financial Information Quality

in The BPKAD Province of Papua

SKRIPSI

Oleh:

JULIANET FARRAH BOEKORSJOM

21109091

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang

Guna Memperoleh Gelar Sarjana Ekonomi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

iii

Kata Pengantar

Dengan memanjatkan puji dan syukur kehadirat Tuhan Yang Maha Esa,

atas rahmat dan karunia yang telah dilimpahkan-Nya sehingga ini dapat di selesaikan dengan judul “PENGARUH PENATAUSAHAAN KEUANGAN

DAERAH TERHADAP PENERAPAN GOOD GOVERNANCE DAN

IMPLIKASINYA TERHADAP KUALITAS INFORMASI KEUANGAN

PADA BPKAD PROVINSI PAPUA”.

Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu

syarat ujian siding guna memperoleh gelar Sarjana Ekonomi pada Program

Pendidikan Empat Tahun Program studi Akuntansi UNIVERSITAS KOMPUTER

INDONESIA Bandung.

Dalam penyusunan skripsi ini tidak akan berjalan lancar tanpa adanya

bantuan dari berbagai pihak. Dengan terselesaikannya skripsi ini penulis merasa

patut menyampaikan rasa terima kasih yang sebesar-besarnya atas segala

dorongan, bimbingan, dan bantuan yang telah diberikan kepada penulis.

Oleh karena itu dengan segala kerendahan hati penulis menyampaikan

ucapan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor UNIVERSITAS

KOMPUTER INDONESIA Bandung.

2. Prof. Dr. Hj. Ernie Tisnawati Sule. SE.,M.Si., selaku Dekan Fakultas

Program Studi Akuntansi UNIVERSITAS KOMPUTER INDONESIA

iv

3. Dr. Surtikanti.,SE.,MSi.,Ak., selaku Ketua Program Studi Akuntansi

UNIVERSITAS KOMPUTER INDONESIA Bandung.

4. Dr. Ony Widilestariningtyas.SE.,M.Si., selaku Dosen Pembimbing

UNIVERSITAS KOMPUTER INDONESIA Bandung.

5. Wati Aris Astuti.,SE.,M.Si., selaku Dosen Wali AK3 Program Studi

Akuntansi Fakultas Ekonomi UNIVERSITAS KOMPUTER INDONESIA

Bandung.

6. Seluruh Staff dan Karyawan di UNIVERSITAS KOMPUTER

INDONESIA Bandung.

7. Ibuku tercinta yang selalu mendukung dan senantiasa memberikan do’a

kepada penulis.

8. Ayahku tersayang yang telah membantu penulisan skripsi ini.

9. Alberto, Farrel, Emma dan seluruh keluargaku yang selalu memberikan

semangat bagi penulis.

10.Simon Patrick Gomies dan Keluarga yang selalu membantu penulis dan

memberikan motivasi bagi penulis untuk menyelesaikan penyusunan

skripsi ini.

11.Teman – temanku : Anneke, Maria, Dimas, Isvihana, Gita, Ivie, Rio,

X'talQ, semua anak-anak U_Pay, AK3, ModoMarbel, Polkadotz,

Disscolabs dan semua para sahabatku. Terima kasih untuk dukungannya

selama ini.

12.Semua pihak yang tidak biasa penulis sebutkan, yang telah banyak

v

Semoga segala bentuk bantuan yang telah diberikan dengan tulus dan ikhlas

kepada penulis, akan dibalas dengan pahala dan rejeki yang berlimpah oleh Tuhan

Yang Maha Esa. Penulis menyadari dalam penyusunan skripsi ini jauh dari

sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang

membangun guna menyempurnakan skripsi ini.

Akhir kata penulis berharap semoga penyusunan skripsi ini dapat bermanfaat

dan memberikan sumbangan pemikiran bagi kita semua.

Bandung, Agustus 2013

Penulis

vi DAFTAR ISI

LEMBAR PENGESAHAN………...

LEMBAR PERNYATAAN KEASLIAN………...

MOTTO...

ABSTRAK……… i

ABSTRACT……….. ii

KATA PENGANTAR……….. iii

DAFTAR ISI………. vi

DAFTAR GAMBAR……… xi

DAFTAR TABEL……… xii

DAFTAR LAMPIRAN……… xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian………... 1

1.2 Identifikasi dan Rumusan Masalah Penelitian……… 9

1.2.1 Identifikasi Masalah Penelitian……… 9

1.2.2 Rumusan Masalah Penelitian………... 9

1.3 Maksud dan Tujuan Penelitian……….. 10

1.3.1 Maksud Penelitian……… 10

1.3.2 Tujuan Penelitian……….. 10

1.4 Kegunaan Penelitian ……….. 10

1.4.1 Kegunaan Akademik……… 10

1.4.2 Kegunaan Praktis……….. 11

1.5 Lokasi dan Waktu Penelitian……….. 12

1.5.1 Tempat Penelitian………. 12

vii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian Pustaka……… 14

2.1.1 Pengertian Penatauasahaan Keuangan Daerah………... 14

2.1.1.1 Perencanaan dan Penganggaran………. 15

2.1.1.2 Peraturan Perundang-undangan………. 15

2.1.1.3 Pencapaian Tujuan………. 16

2.1.1.4 Asas Umum Pengelolaan Keuangan Daerah………. 16

2.1.2 Pengertian Good Governance………. 20

2.1.2.1 Prinsip Good Governance……….. 21

2.1.2.2 Tujuan Penerapan Good Governance………. 23

2.1.3 Pengertian Laporan Keuangan……… 25

2.1.3.1 Penyusunan dan Pemeriksaan Laporan Keuangan………. 26

2.1.3.2 Tujuan Penyusunan Laporan Keuangan………. 26

2.1.3.3 Pengertian Kualitas Informasi Keuangan………... 29

2.1.3.4 Karakteristik Kualitas Informasi Keuangan………... 29

2.1.4 Hasil Penelitian Sebelumnya……….. 31

2.2 Kerangka Pemikiran………... 33

2.2.1 Pengaruh Penatausahaan Keuangan Daerah terhadap Penerapan Good Governance……….. 34

2.2.2 Penerapan Good Governance terhadap Kualitas Informasi Keuangan……… 34

2.3 Hipotesis………. 36

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian………. 37

3.2 Metode Penelitian………... 37

viii

3.3 Operasionalisasi Variabel……….. 43

3.4 Sumber Data……….. 48

3.4.1 Data Primer………. 48

3.4.2 Data Sekunder………. 49

3.5 Alat Ukur Penelitian………... 49

3.5.1 Uji Validitas……… 49

3.5.2 Uji Reliabilitas………..……….. 51

3.6 Populasi dan Penarikan Sample……….. 53

3.6.1 Populasi………... 54

3.6.2 Sample……… 54

3.7 Metode Pengumpulan Data……… 55

3.8 Metode Pengujian Data……….. 56

3.8.1 Rancangan Analisis Data Deskriptif……….. 56

3.8.2 Rancangan Analisis Data Verifikatif……….. 58

3.8.3 Uji Hipotesis……….. 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian………... 71

4.1.1 Gambaran Umum Instansi……….. 71

4.1.1.1 Sejarah Instansi………... 71

4.1.1.2 Struktur Organisasi Instansi..………. 73

4.1.1.3 Uraian Tugas Instansi….……… 78

4.1.1.4 Aktivitas Instansi……… 84

4.1.1.5 Karakteristik Responden……… 84

4.1.2 Pengujian Alat Analisis………..……… 87

4.1.2.1 Hasil Pengujian Validitas……….. 88

4.1.2.2 Hasil Pengujian Reabilitas………. 90

ix

Daerah (X)……….. 91 4.1.3.2 Analisis Deskriptif Variabel Penerapan Good

Governance (Y)……….. 96

4.1.3.3 Analisis Deskriptif Variabel Kualitas Informasi

Keuangan (Z)……….. 103 4.1.4 Analisis Verifikatif………. 109 4.1.4.1 Model Pengukuran……...……….. 110 4.1.4.1.1 Menilai Outer Model atau Measurement Model. 111 4.1.4.1.2 Pengujian Model Struktural (Inner Model)……. 113 4.1.4.1.3 Pengujian Structural Equation Model (SEM)….. 114

4.1.4.2.3.1 Variabel Laten Penatausahaan Keuangan

Daerah………. 115

4.1.4.2.3.2 Variabel Laten Penerapan Good

Governance………. 118

4.1.4.2.3.3 Variabel Laten Kualitas Informasi

Keuangan……… 123

4.1.4.2.3.4Validasi Konstruk Model Pengukuran Variabel Penatausahaan Keuangan Daerah Terhadap Penerapan Good Governance…. 127 4.1.4.2.3.5 Validasi Konstruk Model Pengukuran

Variabel Penerapan Good Governance dan Implikasinya Terhadap Kualitas Informasi Keuangan... 128

x

4.2 Pembahasan……… 130

4.2.1 Pengaruh Penatausahaan Keuangan Daerah terhadap Penerapan Good Governance………... 130

4.2.2 Penerapan Good Governance dan Implikasinya terhadap Kualitas Informasi Keuangan………... 132

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………. 135

5.2 Saran………... 136

DAFTAR PUSTAKA……… 138

LAMPIRAN………... 141

138

Lebih. Diakses dari www.cenderawasihpos.com

Abdul Halim dan M. Iqbal.2012. Pengelolaan Keuangan Daerah. Yogyakarta:Sekolah Tinggi Ilmu Manajemen YKPN.

A.F. Sari Rosa Moiwend (2006, 10 Juni). Memoria Passiaonis di Papua Tahun 2006. Diakses dari www.papuaweb.org.

Ahmad Nabhani (2009, 22 Juli). Depkeu Terbuka untuk Dikritik Pemda. Diakses dari http://news.okezone.com

Amie El Husin (2012, 20 September). MoU Pemerintah Provinsi Papua dengan BPKP. Diakses dari http://www.bpkp.go.id

Andi Supangat. 2007. Statistika.Kencana Perdana Media Group: Jakarta

Augusty, Ferdinand. 2006. Metode Penelitian Manajemen: Pedoman Peneltian Untuk Penulisan Skripsi, Tesis dan Disertasi Ilmu Manajemen. Semarang: Undip.

Azlim, Darwanis, & Usman Abu Bakar.2012. Pengaruh Penerapan Good Governance dan Standar Akuntansi Pemerintahan terhadap Kualitas Informasi Keuangan SKPD Di Kota Banda Aceh. Jurnal Akuntansi, Vol.1, No.1, 2012.

Dedi Kusmayadi.2009. Pengaruh Pengawasan Intern dan Penatausahaan Keuangan Daerah terhadap Good Government Governance. Jurnal Ichsan Gorontalo, Vol.4, No.2, 2009.

Dr.Djokosantoso Moeljono. 2006. Good Governance Culture. Elex Media Komputindo: Jakarta.

Ghonzali, Imam. 2008. Model Persamaan Struktural Konsep dan Aplikasi dengan Program Amos 16.0. Semarang: Undip.

Imam Kusnadi (2010, 6 Desember). Presiden: Tantangan di Tanah Papua Sangat Kompleks. Diakses dari http://itjen-depdagri.go.id.

Iman Pirman Hidayat.2008. Peranan Penatausahaan Keuangan Daerah dalam Meningkatkan Efektivitas Pelaksanaan APBD. Jurnal Akuntansi FE Unsil, Vol.3, No.2, 2008.

M Budi Santosa (2007, 17 Desember). BPKP: Tanggung Jawab Pengelolaan Keuangan Daerah Ada Pada Kepala Daerah dan DPRD. Diakses dari http://news.okezone.com

Meutia Rahmi (2009, 11 Agustus). Kualitas Akuntansi Pemda Memburuk. Diakses dari http://news.okezone.com

Muindro Renyowijoyo.2008. Akuntansi Sektor Publik:Organisasi Non Laba. Mitra Wacana Media: Jakarta.

Munawir. 2010. Analisis Laporan Keuangan, Edisi Keempat, Cetakan Ketigabelas, Yogyakarta.

N. Lucky Ireeuw (2011, 24 September). Lagi, Laporan Keuangan Lima Kabupaten Jeblok. Diakses dari www.cenderawasihpos.com

Nurlan Darise.2009. Pengelolaan Keuangan Daerah. Jakarta:Indeks

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuanngan Daerah

Rheza Andhika Pamungkas (2010, 2 Juni). Tata Kelola Keuangan RI Lebih Buruk dari Yunani. Diakses dari http://news.okezone.com

Saiful Rahman Yuniarto.2012.Modul Akuntansi Pemerintahan: Akuntansi Keuangan Negara. Universitas Brawijaya, Sugiyono. 2002,2004. Metode Penelitian Bisnis. Alfabeta: Bandung.

Sugiyono. 2006. Statistika Untuk Penelitian.Alfabeta: Bandung

Sugiyono.2005,2007. 2010. Metode Penelitian.Alfabeta: Bandung

Surono Subekti. 2006. Metode Kilat Belajar Akuntansi. Jakarta: Grasindo. Syarifin Pipin dan Dedah Jubaedah. 2006. Pemerintahan Daerah Indonesia.

Pustaka Setia: Bandung.

Tantriani Sukmaningrum dan Puji Harto.2011. Analisis Faktor-Faktor yang Mempengaruhi Kualitas Informasi Laporan Keuangan Pemerintah

Daerah.

Umi Narimawati, Sri Dewi A., & Lina I. 2010. Penulisan Karya Ilmiah.Jakarta:Penerbit Genesis

Umi Narimawati. 2008. Analisis Multifariat Untuk Penelitian Ekonomi.Yogyakarta :Penerbit Graha Ilmu.

Umi Narimawati.2010. Metode penelitian :Dasar Penyusunan Penelitian Ekonomi. Jakarta: Penerbit Genesis.

Wisnoe Moerti (2011, 8 Juni). Kualitas Pengelolaan APBD Perlu Diperbaiki. Diakses dari http://news.okezone.com

Zaenal Mustafa dan Tony Wijaya. 2012. Panduan Teknik Statistik SEM & PLS dengan SPSS AMOS. Cahaya Atma Pustaka: Yogyakarta.

14

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Penatausahaan Keuangan Daerah

Menurut Dedi Kusmayadi (2009) dalam jurnalnya mendefinisikan

Penatausahaan Keuangan Daerah sebagai berikut :

1. Pengertian dalam arti sempit adalah melakukan pencatatan secara tertib, sistematis dan kronologis atas penerimaan dan pengeluaran daerah untuk satu tahun anggaran.

2. Pengertian dalam arti luas adalah pencatatan atas segenap tindakan pengurusan administrasi dan pengurusan kebendaharawanan yang mengakibatkan bertambahnya dan berkurangnya kekayaan daerah, baik berupa barang maupun uang yang termasuk juga pelaksanaan tugas-tugas transitoris (UKP) dalam rangka pelaksanaan APBD untuk satu tahun anggaran.

Menurut Saiful Rahman (2012) dalam modul Akuntansi Pemerintahan

menyatakan bahwa :

“Penatausahaan keuangan daerah merupakan bagian yang tak terpisahkan dari proses Pengelolaan Keuangan Daerah, baik menurut Peraturan Pemerintah Nomor 58 Tahun 2005 maupun berdasarkan Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah”.

Berdasarkan Peraturan Menteri Dalam Negeri 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah mengatakan bahwa :

“Pengguna anggaran/kuasa anggaran, bendahara penerimaan/pengeluaran dan orang atau badan yang menerima atau menguasai uang/ barang/ kekayaan daerah, wajib menyelenggarakan penatausahaan sesuai dengan peraturan perundang-undangan.”

Menurut Halim (2007) dalam buku Pengelolaan Keuangan Daerah

“keseluruhan kegiatan yang meliputi perencanaan pelaksanaan,

penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa penatausahaan

keuangan daerah adalah kegiatan mengatur bertambah dan berkurangnya

kekayaan daerah dan pengalokasiannya.

2.1.1.1 Perencanaan dan Penganggaran

Menurut Abdul Halim dan M. Iqbal dalam buku Pengelolaan Keuangan

Daerah (2012:115) mendefinisikan perencanaan dan penganggaran adalah :

“Proses yang paling krusial dalam penyelenggaraan pemerintahan, karena

berkaitan dengan tujuan dari pemerintahan itu sendiri untuk

mensejahterakan rakyatnya”.

Perencanaan dan penganggaran merupakan proses yang paling krusial

dalam penyelenggaraan pemerintahan, karena berkaitan dengan tujuan

pemerintahan itu sendiri untuk mensejahterakan rakyatnya. Perencanaan dan

penganggaran merupakan proses yang terintergrasi, oleh karenanya output dari

perencanaan adalah penganggaran.

2.1.1.2 Peraturan Perundang-undangan

Sebagaimana diatur pada Pasal 194 Undang-Undang Nomor 32 Tahun

2004 tentang Pemerintahan yang menyatakan penyusunan, pelaksanaan,

penatausahaan, pelaporan, pengawasan, pertanggungjawaban Keuangan Daerah

(Provinsi, Kabupaten/Kota) diharuskan membuat Peraturan Daerah tentang

Pokok-Pokok Pengelolaan Keuangan Daerah sebagai landasan hukum didalam

melakukan Pengelolaan Keuangan Daerah.

Kesan umum dari UU No.32 tahun 2004, berupaya mengabungkan

perencanaan daerah yang diatur UU No.25 tahun 2004 dan penganggaran daerah

yang diatur UU No.17 tahun 2003 dan UU No.33 tahun 2004. Walaupun UU

No.32 tahun 2004 ini mengatur secara umum berkaitan dengan perencanaan dan

penganggaran daerah, tetapi hal ini justru menimbulkan multiinterprestasi atau

keracunan pada penafsiran.

2.1.1.3 Pencapaian Tujuan

Pencapaian tujuan dari prosedur penatausahaan keuangan daerah adalah

laporan keuangan. Laporan keuangan disusun dan disajikan sesuai dengan

Peraturan Pemerintah tentang Standar Akuntansi Pemerintah adalah

prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan

keuangan pemerintah.

2.1.1.4 Asas Umum Pengelolaan Keuangan Daerah

Menurut Nurlan Darise (2009:37) dalam buku Pengelolaan Keuangan

Daerah menjelaskan, secara spesifik asas umum pengelolaan keuangan daerah

dapat di klasifikasikan dalam penyusunan APBD, dasar hukum, jangka waktu dan

Asas umum pengelolaan keuangan daerah dikaitkan dengan penyusunan

APBD yaitu :

a. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang

terintergrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan

dengan peraturan daerah.

b. Hak dan kewajiban daerah diwujudkan dalam bentuk Rencana Kerja

Pemerintah Daerah dan dijabarkan dalam bentuk pendapatan, belanja dan

pembiayaan daerah yang dikelola dalam Sistem Pengelolaan Keuangan

Daerah.

c. Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi

kewajiban daerah dalam tahun anggaran yang bersangkutan harus

dimasukan dalam APBD.

d. Penyelenggaraan tugas Pemerintah Daerah dalam rangka pelaksanaan

Desentrealisasi didanai dari APBD.

e. APBD disusun disusun sesuai dengan kebutuhan penyelenggaraan

pemerintah dan kemampuan pendapatan daerah.

f. APBD mempunyai fungsi yang dijelaskan sebagai berikut :

1. Fungsi otorisasi mengandung arti bahwa anggaran daerah menjadi

dasar untuk melaksanakan pendapatan dan belanja pada tahun yang

bersangkutan.

2. Fungsi perencanaan mengandung arti bahwa anggaran daerah

menjadi pedoman bagi manajemen dalam merencanakan kegiatan

3. Fungsi pengawasan mengandung arti bahwa anggaran daerah

menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan

pemerintah daerah sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi alokasi mengandung arti bahwa anggaran daerah harus

diarahkan untuk menciptakan lapangan kerja/ mengurangi

pengangguran dan pemborosan sumber daya, serta meningkatkan

efesiensi dan efektifitas perekonomian.

5. Fungsi distribusi mengandung arti bahwa kebijakan anggaran

daerah harus memperhatikan rasa keadilan dan kepatuhan.

6. Fungsi stabilisasi mengandung arti bahwa anggaran pemerintah

daerah menjadi alat untuk memelihara dan mengupayakan

keseimbangan fundamental perekonomian daerah.

Dalam kaitan dengan landasan hukum dan jangka waktu, maka asas umum

pengelolaan keuangan daerah sebagai berikut :

a. APBD merupakan dasar pengelolaan keuangan daerah dalam masa 1 (satu)

tahun anggaran terhitung mulai 1 Januari sampai 31 Desember.

b. APBD, perubahan APBD dan pertanggungjawaban pelaksanaan APBD

setiap tahun ditetapkan dengan Peraturan Daerah dan merupakan dokumen

daerah.

c. Peraturan Daerah tentang APBD merupakan dasar bagi pemerintah daerah

untuk melakukan penerimaan dan pengeluaran daerah.

d. Satuan uang dalam penyusunan, penetapan dan pertanggungjawaban

Dalam kaitannya dengan pendapatan asas umum pengelolaan keuangan

daerah sebagai berikut :

a. Jumlah pendapatan yang dianggarkan dalam APBD merupakan perkiraan

yang terukur secara rasional yang dapat dicapai untuk setiap kelompok

pendapatan.

b. Pendapatan daerah yang dianggarkan dalam APBD harus berdasarkan

pada ketentuan peraturan perundang-undangan.

c. Seluruh pendapatan daerah, belanja daerah dan pembiayaan daerah

dianggarkan secara bruto dalam APBD.

Perkiraan yang terukur secara rasional setidak-tidaknya merupakan

perkiraan yang dapat dicapai untuk setiap sumber pendapatan yang bersangkutan

sedangkan yang dimaksud dengan penganggaran bruto adalah bahwa jumlah

pendapatan daerah yang dianggarkan tidak boleh dikurangi dengan belanja yang

digunakan dalam rangka menghasilkan pendapatan tersebut dan/atau dikurangi

dengan bagian pemerintah pusat/daerah lain dalam rangka bagi hasil.

Sedangkan asas umum pengelolaan keuangan daerah dibidang belanja dan

fungsi kas daerah adalah sebagai berikut :

a. Dalam penyelenggaraan APBD, penganggran pengeluaran harus didukung

dengan adanya kepastian tersedianya penerimaan dalam jumlah yang

cukup.

b. Penganggaran untuk setiap pengeluaran APBD harus didukung dengan

c. Jumlah belanja yang dianggarkan dalam APBD merupakan batas tertinggi

untuk setiap jenis belanja.

d. Pada prinsipnya semua penerimaan dan pengeluaran daerah dilaksanakan

melalui Kas Daerah terkecuali untuk Badan Pelayanan Umum.

2.1.2 Pengertian Good Governance

Menurut World Bank dalam buku Akuntansi Sektor Publik Organisasi Non

Laba (2008:18), Governance adalah :

“the way state power is used in managing economic and social resource for development of society”.

Sedangankan menurut United Nation Development Program (UNDP)

dalam buku yang sama menjelaskan pengertian Governance adalah :

“the exercise of political, economic, and administrative authority manage nation’s affair at all levels”.

Dalam hal ini, World Bank lebih menekankan pada cara pemerintah

mengelola sumber daya sosial dan ekonomi untuk kepentingan pembangunan

masyarakat, sedangkan UNDP lebih menekankan pada aspek politik, ekonomi,

dan administratif dalam pengelolaan Negara.

Pengertian Good Governance sering diartikan sebagai kepemerintahan

yang baik. Bila dilihat berdasarkan pengertian berdasarkan World Bank dan

UNDP dapat didefinisikan Good Governance sebagai suatu penyelenggaraan

manajemen pembangunan yang solid dan bertanggungjawab yang sejalan dengan

investasi, dan pecegahan korupsi baik secara politik maupun administratif,

menjalankan disiplin anggaran serta penciptaan legal and political framework

bagi tumbuhnya aktivitas usaha.

2.1.2.1 Prinsip Good Governance

Menurut Mardiasmo (2005) dalam buku Pengelolaan Keuangan Daerah

(2012:19) mengemukakan ada sembilan prinsip dasar good governance yang

digunakan dalam akuntansi sektor publik yang dikeluarkan oleh UNDP, yaitu:

1. Public Participation (Partisipasi Publik)

Setiap warga negara mempunyai suara dalam pembuatan keputusan, baik

secara langsung maupun melalui intermediasi institusi terlegitimasi yang

mewakili kepentingannya.

2. Rule of Law (Aturan Hukum)

Rerangka hukum harus adil dan dilaksanakan tanpa pandang bulu,

terutama hukum untuk hak asasi manusia.

3. Transparancy (Transparansi)

Transparansi dibangun atas dasar kebebasan arus informasi. Proses,

lembaga, dan informasi secara langsung dapat diterima oleh pihak-pihak

yang membutuhkan.

4. Responsiveness (Daya Tanggap)

Lembaga-lembaga dan proses-proses harus mencoba untuk melayani

5. Consensus Orientation (Berorientasi Konsensus)

Good governance menjadi perantara kepentingan yang berbeda untuk

memperoleh pilihan terbaik bagi kepentingan yang lebih luas dalam hal

kebijakan-kebijakan maupun prosedur-prosedur.

6. Equity (Berkeadilan)

Semua warga negara mempunyai kesempatan untuk meningkatkan atau

menjaga kesejahteraan mereka.

7. Effetiveness and Efficiency (Efektivitas dan Efisiensi)

Proses dan lembaga menghasilkan public goods dan services sesuai

dangan apa yang digariskan dengan menggunankan sumber-sumber yang

tersedia sebaik mungkin.

8. Strategic Vision (Visi Strategis)

Para pemimpin organisasi publik harus mempunyai perspektif good

governance dan pengembangan manusia yang jauh ke depan.

9. Accountability (Akuntabilitas)

Para pengambil keputusan dalam organisasi sektor publik, swasta, dan

masyarakat madani memiliki pertanggungjawaban (akuntabilitas) kepada

publik (masyarakat umum), sebagaimana halnya kepada para pemilik

(stakeholder).

Sedangkan menurut Undang-undang Nomor 13 Tahun 2003 tentang

Keuangan Negara menjelaskan ada 5 (lima) prinsip Good Governance yang

1. Asas akuntabilitas berorientasi pada hasil adalah asas yang menentukan

bahwa setiap kegiatan dan hasil akhir dari kegiatan pengelolaan keuangan

Negara harus dapat dipertanggungjawabkan kepada rakyat sebagai

pemegang kedaulatan tertinggi Negara sesuai dengan ketentuan peraturan perundang” yang berlaku;

2. Asas proporsionalitas adalah asas yang mengutamakan keseimbangan

antara hak dan kewajiban pengelolaan keuangan Negara;

3. Asas profesionalitas adalah asas yang mengutamakan keahlian

berdasarkan kode etik dan ketentuan peraturan perundang-undangan yang

berlaku;

4. Asas keterbukaan dan pengelolaan keuangan Negara adalah asas yang

membuka diri terhadap hak masyarakat untuk memperoleh informasi yang

benar, jujur dan tidak diskriminatif tentang pengelolaan keuangan Negara

dengan memperhatikan perlindungan atas hak asasi pribadi, golongan, dan

rahasia Negara;

5. Asas pemeriksaan keuangan oleh badan pemeriksaaan yang bebas dan

mandiri adalah asas yang memberikan kebebasan bagi badan pemeriksa

keuangan untuk melakukan pemeriksaan keuangan Negara dan tidak boleh

dipengaruhi siapapun.

2.1.2.2 Tujuan Penerapan Good Governance

Menurut Syarifin Pipin dan Dedah Jubardah berdasarkan FCGI (Forum for

Corporate Governance in Indonesia) dalam buku Pemerintahan Daerah Indonesia

“untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan.”

Forum ini menegaskan bahwa penerapan dari good governance bertujuan

untuk memastikan bahwa sasaran perusahaan yang ditetapkan telah tercapai dan

aset perusahaan terjaga dengan baik.

Good governance lebih menekankan kepada proses, sistem, prosedur,

peraturan yang formal ataupun informal yang menata suatu organisasi dimana

aturan main yang ada harus diterapkan dan ditaati. Selain itu good governance

lebih diarahkan kepada peningkatkan efesiensi dan efektifitas dalam hal

pemakaian sumber daya organisasi yang sejalan dengan tujuan organisasi.

Sedangkan menurut Peraturan Menteri Negara Pendayagunaan Aparatur

Negara Nomor: PER/15/M.PAN/7/2008 tentang Pedoman Umum Reformasi

Birokrasi Menteri Negara Pendayagunaan Aparatur Negara, tujuan dari good

governance adalah:

1. Birokrasi yang bersih, adalah birokrasi yang sistem dan aparaturnya

bekerja atas dasar aturan dan koridor nilai-nilai yang dapat mencegah

timbulnya berbagai tindakan penyimpangan dan perbuatan tercela

seperti korupsi, kolusi dan nepoisme.

2. Birokrasi yang efisien, efektif, dan produktif, adalah birokrasi yang

mampu menjalankan tugas dengan tepat, cermat, berdayaguna, dan

tepat guna (hemat waktu, tenaga dan biaya).

3. Birokrasi yang transparan, adalah birokrasi yang membuka diri

dan tidak diskriminatif dengan tetap memperhatikan perlindungan atas

hak asasi pribadi, golongan, dan rahasia Negara.

4. Birokrasi yang melayani masyarakat, adalah birokrasi yang tidak minta

dilayani masyarakat, tetapi birokrasi yang memberikan pelayanan

prima kepada publik.

5. Birokrasi yang akuntabel, adalah birokrasi yang bertanggungjawab atas

setiap proses dan kinerja atau hasil akhir dari program maupun

kegiatan, sehubungan dengan pengelolaan dan pengendalian sumber

daya dan pelaksanaan kebijakan untuk mencapai tujuan.

2.1.3 Pengertian Laporan Keuangan

Laporan Keuangan dimaksudkan untuk memberikan informasi yang

relevan mengenai posisi keuangan dan seluruh transaksi selama satu periode

pelaporan atau selama 1 tahun anggaran. Adapun menurut para ahli, pengertian

laporan keuangan antara lain:

Menurut Surono Subekti (2006:9) menyatakan bahwa:

“Laporan keuangan merupakan salah satu informasi keuangan perusahaan

yang terpenting”.

Menurut Munawir (2010:31) mengatakan bahwa:

“Laporan keuangan merupakan alat yang sangat penting untuk memperoleh

Dapat disimpulkan bahwa laporan keuangan bertujuan sebagai alat

pemberi informasi bagi pemakainya.

Sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah, Laporan Keuangan Pemerintah

Daerah tersebut dibuat setiap semester dan tahunan.

2.1.3.1 Penyusunan dan Pemeriksaan Laporan Keuangan

Menurut Nurlan Darise (2009:277) dalam buku Pengelolaan Keuangan

Daerah dijelaskan bahwa laporan keuangan yang telah direviu oleh Inspektorat

disampakan kepada BPK diselesaikan selambat-lambatnya 2 (dua) bulan setelah

menerima laporan keuangan dari pemerintah daerah.

Kepala Daerah menyampaikan rancangan peraturan daerah tentang

pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan

yang telah diperiksa oleh Badan Pemeriksaan Keuangan (BPK) paling lambat 6

(enam) bulan setelah tahun anggaran berakhir. Apabila sampai batas waktu BPK

belum menyampaikan laporan hasil pemeriksaan, maka rancangan peraturan

daerah tentang Pertanggungjawaban Pelaksanaan APBD tetap diajukan kepada

DPRD.

2.1.3.2 Tujuan Penyusunan Laporan Keuangan

Tujuan penyusunan laporan keuangan dapat dijelaskan sebagai berikut:

“Tujuan Laporan Keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusaaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.”

Menurut Mardiasmo (2009:159) mengatakan bahwa :

“Laporan keuangan sektor pubik merupakan komponen penting untuk

menciptakan akuntabilitas sektor publik”.

Uraian di atas menyimpulkan bahwa adanya tuntutan yang semakin besar

terhadap pelaksanaan akuntabilitas publik menimbulkan implikasi bagi

menajemen sektor publik untuk memberikan informasi kepada publik, salah

satunya adalah informasi akuntansi yang berupa laporan keuangan.

Sedangkan berdasarkan Peraturan Menteri dalam Negeri Nomor 13 Tahun

2005 yang telah direvisi oleh Peraturan Menteri Dalam Negeri Nomor 59 Tahun

2007 bahwa laporan keuangan SKPD berupa laporan realisasi anggaran, neraca

dan catatan atas laporan keuangan.

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintah bahwa laporan keuangan menyajikan secara lengkap

informasi yang dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh

pengguna laporan keuangan dapat ditempatkan pada lembar muka (on the face )

laporan keuangan atau Catatan atas Laporan Keuangan.

Catatan atas Laporan Keuangan juga mencakup informasi tentang kebijakan

diharuskan dan dianjurkan untuk diungkapkan didalam Standar Akuntansi

Pemerintah (SAP) serta ungkapan-ungkapan yang diperlukan untuk menghasilkan

penyajian laporan keuangan secara wajar.

Tujuan penyusunan laporan keuangan daerah menurut Permendagri Nomor

13 Tahun 2006 : 16 memiliki beberapa tujuan yaitu :

1. Akuntabilitas

Sebagai bahan pertanggungjawaban atas pengelolaan sumber daya alam seta

pelaksanaan kebijakan yang dipercayakan kepada para SKPD selaku pengguna

anggaran.

2. Manajemen

Membantu Kepala Daerah dan para pengguna anggaran untuk mengevaluasi

pelaksanaan kegiatan dalam periode pelaporan, dan pengendalian atas seluruh

asset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat.

3. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat

berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui

secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam

pengelolaan sumber daya alam yang dipercayakan kepadanya dan ketaatan kepada

peraturan perundang-undangan.

4. Keseimbangan antar generasi

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah

dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban

pengeluaran tersebut.

2.1.3.3 Pengertian Kualitas Informasi Keuangan

Menurut Muindro Renyowijoyo (2008:175) dalam buku Akuntansi Sektor

Publik menjelaskan bahwa Informasi Keuangan adalah

“ukuran-ukuran normatif yang diwujudkan dalam informasi akuntansi

sehingga dapat memenuhi tujuannya.”

Menurut Azlim, Darwanis dan Usman (2012) dalam jurnalnya menyatakan

bahwa :

“Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 menyebutkan, untuk menghasilkan laporan keuangan yang bermanfaat bagi para pemakainya, maka informasi yang terdapat dalam laporan tersebutharus berkualitas dan berguna dalam pengambilan keputusan”.

2.1.3.4 Karakteristik Kualitas Informasi Keuangan

Menurut Muindro Renyowijoyo (2008:176) dalam buku Akuntansi Sektor

Publik mengungkapkan :

Peraturan Pemerintah No. 24 Tahun 2005 menjelaskan karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki.

Adapun empat karateristik kualitas informasi keuangan yang menjadi

persyaratan normatife yang dapat memenuhi kualitas yang dikehendaki dalam

1. Relevan

Laporan keuangan yang relevan apabila informasi yang termuat di

dalamnya dapat mempengaruhi keputusan pengguna dalam mengevaluasi

masa lalu dan memprediksi masa depan, seperti :

a. Memiliki manfaat umpan batik (feedback value)

b. Memiliki manfaat prediktif (predictive value)

c. Tepat waktu

d. Lengkap, disajikan mencakup semua informasi akuntansi yang dapat

mempengaruhi pengambilan keputusan.

2. Andal

Informasi yang disajikan bebas dari pengertian yang menyesatkan dari

kesalahan material, menyajikan setiap fakta secara jujur, serta dapat

diverifikasi.

3. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh

pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan

dengan batas pemahaman para pengguna.

4. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan dapat dibandingkan

dengan laporan periode sebelumnya, atau dengan laporan keuangan entitas

2.1.4 Hasil Penelitian Sebelumnya

Judul Jurnal Kesimpulan Perbedaan Persamaan

Dedi Daerah baik secara simultan dan parsial berpengaruh terhadap Good Government Governance. Pengawasan intern akan semakin baik jika seluruh aspek yang menjadi objek diawasinya memenuhi standarisasi yang dibutuhkan, begitupula penatausahaan keuangan daerah akan baik jika instrument yang dibutuhkan memadai. Kedua hal ini sejalan dengan prinsip

good governance yang berlaku. SKPD di Kota Banda Aceh. Penerapan good governance

laporan keuangan. APBD memiliki peranan yang tingggi untuk mencapai efektivitas pelaksanaan APBD diperlukan suatu pengelolaan yang memadai meliputi perencanaan, pelaksanaan dan pengawasan dimana ketiga hal tersebut saling berkaitan satu sama lain. Jayapura pada masa Otonomi Khusus kurang efektif, yang ditandai dengan pengelolaan pendapatan daaearah disusun dengan kurang perencanaan dan tanpa data potensi

pendapatan yang direncanakan cenderung under-estimated

yang berdampak lebih jauh pada alokasi penggunaan anggaran yang kurang sesuai dan terjadinya idle-fund.

Perbedaan atas kinerja untuk mencapai

9552 TERHADAP KUALITAS

Laporan keuangan daerah merupakan bukti pertanggungjawaban

pemerintah daerah kepada pemerintah pusat maupun masyarakat luas. Sebab

laporan keuangan daerah berisikan seluruh kegiatan penerimaan maupun

pengeluaran yang dilakukan oleh pemerintah tersebut. Dari laporan keuangan

tersebut dapat dilihat penatausahaan keuangan daerah tentang kesesuai dana yang

ada dan pengelolaan keuangan daerah yang direalisasikan pada kegiatan-kegiatan

yang tepat dan sesuai dengan perencanaan.

Dari laporan keuangan pula bisa dilihat bahwa pemerintah sudah

menjalankan penatausahaan keuangan daerah yang baik, berkurangnya praktik

KKN, dan kinerja pemerintahan sendiri agar terciptanya Good Governance yang

akan terasa langsung oleh masyarakat setempat yaitu kesejahteraan rakyat.

Hasil laporan keuangan yang andal, jujur, dapat dipahami, dan dapat

dibandingkan adalah syarat bahwa kualitas informasi keuangan yang disajikan

baik. Kualitas informasi yang baik adalah suatu penilaian yang diberikan oleh

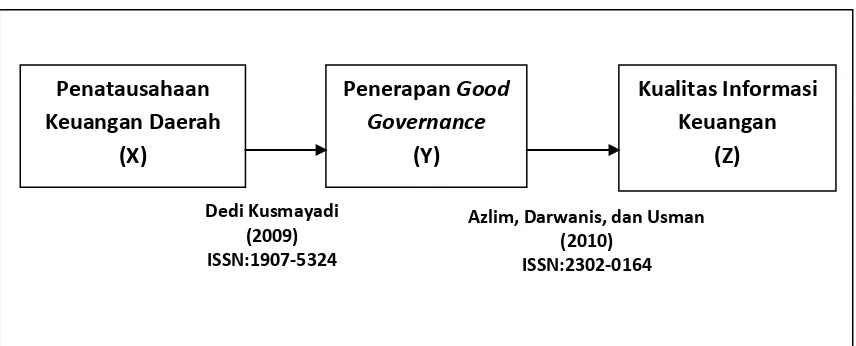

2.2.1 Pengaruh Penatausahaan Keuangan Daerah terhadap Penerapan

Good Governance

Menurut Dedi Kusmayadi (2009) penatausahaan keuangan daerah

berpengaruh terhadap good governance. Semakin efisien dan efektifnya

penatausahaan keuangan daerah yang merupakan bagian dari siklus pengelolaan

keuangan daerah yang meliputi perencanaan, pelaksanaan, penatausahaan,

pelaporan, pertanggungjawaban, dan pemeriksaan keuangan daerah akan

memberikan dampak yang baik terhadap pencapaian good governance yakni

terciptanya sistem kelembagaan dan ketatalaksanaan pemerintahan yang bersih,

efisien, efektif, transparan, profesional dan akuntabel.

Menurut Nurlan Darise dalam buku Pengelolaan Keuangan Daerah

(2009:18) keberhasilan pengelolaan keuangan daerah mempunyai dampak

langsung terhadap keberhasilan otonomi daerah dan sumbangan yang besar dalam

upaya mewujudkan Good Governance.

2.2.2 Penerapan Good Governance dan Implikasinya terhadap Kualitas

Informasi Keuangan

Menurut Azlim, Darwanis, dan Usman (2012) penerapan good governance

signifikan terhadap kualitas infromasi keuangan. Pelaksanaan good governance

harus dijalankan sesuai dengan prinsip-prinsip good governance yang berlaku saat

ini, sehingga sumber daya daerah yang berada dalam pengelolaan pemerintah

benar-benar mencapai tujuan sebesar-besarnya untuk kemakmuran dan kemajuan

yang ada dalam pengelolaan keuangan daerah sebagai acuan dalam menghasilkan

laporan keuangan yang berkualitas.

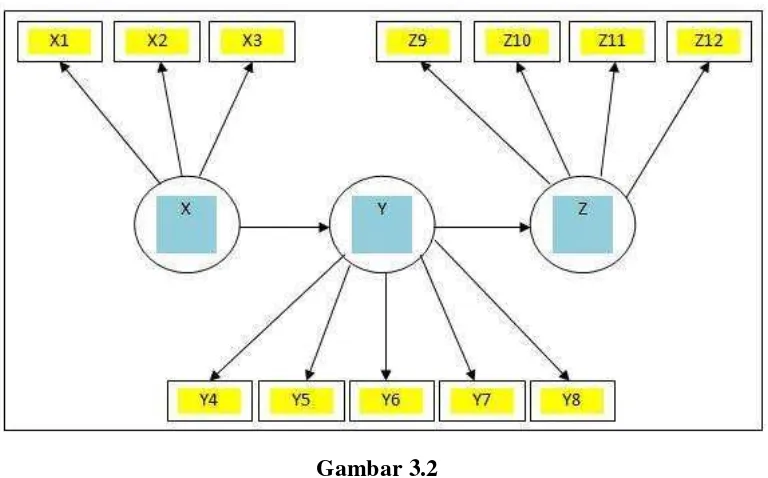

Berdasarkan kerangka pemikiran tersebut, maka penulis dapat memetakan

sebagai berikut:

Gambar 2.1

Skema Kerangka Pemikiran

Penatausahaan Keuangan Daerah

(X)

Penerapan Good

Governance

(Y)

Kualitas Informasi Keuangan

(Z)

Dedi Kusmayadi (2009) ISSN:1907-5324

Azlim, Darwanis, dan Usman (2010)

2.3 Hipotesis

Menurut Sugiyono dalam buku yang berjudul “Metode Penelitian Bisnis”

Hipotesis adalah :

“Hipotesis penelitian merupakan jawaban sementara terhadap yang

diberikan, baru didasarkan pada teori yang relevan bukan didasarkan

pada faktor-faktor empiris yang diperoleh dari pengumpulan data.”

Berdasarkan kerangka pemikiran diatas disimpulkan bahwa hipotesis

penelitian dapat diartikan sebagai jawaban sementara yang harus diuji dan

dibuktikan kebenarannya, maka untuk memperoleh jawaban yang benar dari

hipotesis penulis yang telah disebut pada kerangka penelitian, maka hipotesis

penelitian ini adalah sebagai berikut :

H1 = Pengaruh Penatausahaan Keuangan Daerah terhadap Penerapan Good

Governance pada BPKAD Provinsi Papua.

H2 = Penerapan Good Governance dan Implikasinya terhadap Kualitas Informasi

37 3.1 Objek Penelitian

Menurut Husein Umar (2005:303) dalam buku Penulisan Karya Ilmiah

(2010) mendefinisikan objek penelitian sebagai berikut:

“Objek Penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu”.

Dari penjelasan di atas maka dapat disimpulkan bahwa objek penelitian

digunakan untuk mendapatkan data yang sesuai dengan tujuan tertentu. Objek

penelitian ini adalah penatausahaan keuangan daerah, penerapan good governance

dan kualitas informasi keuangan.

3.2 Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode

deskriptif analisis dan verifikatif dengan pendekatan kuantitatif. Dengan

menggunakan metode penelitian akan diketahui pengaruh yang signifikan dari

variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas

Menurut Umi Narimawati (2008:127) metode penelitian adalah:

“cara penelitian yang digunakan untuk mendapat data untuk mencapai

tujuan tertentu”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa terdapat empat

kunci yang perlu diperhatikan yaitu cara ilmiah, data, tujuan dan kegunaan. Cara

ilmiah berarti kegiatan penelitian itu didasarkan pada kegiatan ciri-ciri keilmuan,

yaitu rasional, empiris, dan sistematis.

Adapun metode yang digunakan dalam penelitian ini adalah deskriptif dan

verifikatif dengan pendekatan kuantitatif. Metode deskriptif menurut Sugiyono

(2010:29)adalah :

“εetode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas”.

Sedangkan menurut Mashuri (2009:45) metode verifikatif adalah sebagai

berikut:

“εemeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasi masalah yang serupa dengan kehidupan”.

Pengertian kuantitatif menurut Sugiyono (2009:13), adalah:

“εetode penelitian kuantitatif dapat diartikan sebagai metode penelitian

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel

Penatausahaan Keuangan Daerah terhadap Penerapan Good Governance dan

implikasinya terhadap Kualitas Informasi Keuangan. Deskriptif berarti menguji

teori dengan pengujian suatu hipotesis apakah diterima atau ditolak. Dengan

menggunakan metode penelitian akan diketahui hubungan yang signifikan antara

variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas

gambaran mengenai objek yang diteliti.

Sedangkan verifikatif dilakukan untuk menguji hipotesis dengan

menggunakan alat uji statistik. Pertimbangan menggunakan model ini, karena

kemampuannya untuk mengukur konstruk melalui indikator-indikatornya serta

menganalisis variabel indikator, variabel laten, dan kekeliruan pengukurannya.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna

bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam

melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Menurut Sugiyono (2008:13) menjelaskan proses penelitian dapat

disimpulkan seperti teori sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada

penelitian ini dapat dijelaskan sebagai berikut:

1. Sumber masalah

Dalam penelitian ini yang menjadi sumber masalah adalah:

a) Lambat penyelesaian peraturan daerah yang mengatur pengalokasian

dana, yang dapat memperjelas pengalokasian dana pada kegiatan yang

tepat.

b) Banyaknya praktik KKN akibat kegagalan penerapan prinsip-prinsip

good governance.

c) BPK kembali tidak menyatakan pendapat (disclaimer) terhadap LKPD

lima kabupaten di Papua akibat ketidaksesuaian dengan karakteristik

kualitatif laporan keuangan daerah.

2. Rumusan masalah

Rumusan masalah merupakan pertanyaan yang akan di cari jawabannya

melalui pengumpulan data. Berikut rumusan masalah:

1) Seberapa besar pengaruh penatausahaan keuangan daerah terhadap

penerapan Good Governance pada BPKAD Provinsi Papua.

2) Seberapa besar pengaruh penerapan good governance dan implikasinya

terhadap kualitas informasi keuangan pada BPKAD Provinsi Papua.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis),

maka peneliti mengkaji teori-teori yang relevan dengan masalah dan berfikir.

digunakan sebagai bahan untuk memberikan jawaban sementara terhadap

masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk

menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah

atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji

terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

empiris (faktual). Hipotesis yang dibuat dalam penelitian ini adalah terdapat

pengaruh penatausahaan keuangan daerah terhadap penerapan good

governance dan implikasinya terhadap kualitas informasi keuangan pada

BPKAD Provinsi Papua.

5. Metode Penelitian

Dalam melakukan penelitian penulis menggunakan metode descriptive

analysis dan verifikatif.

6. Menyusun Instrumen Ienelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

Instrumen pada penelitian ini berbentuk kuesioner, untuk pedoman

wawancara atau observasi. Sebelum instrumen digunakan untuk

pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji

validitas dan reliabilitasnya. Dimana validitas digunakan untuk mengukur

sejauh mana pengukuran tersebut dapat dipercaya. Setalah data terkumpul

maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji

hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah.

Dengan menekankan pada pemecahan masalah berupa informasi mengenai

solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Unit Analisis pada penelitian ini adalah BPKAD Provinsi Papua. Time

horizon yang digunakan dalam penelitian ini adalah studi one shot atau cross

sectional, menurut Uma Sekaran (2006:177), yaitu sebagai berikut :

“Sebuah studi yang dilakukan dengan data yang hanya sekali dikumpulkan,

mungkin selama periode harian, mingguan atau bulanan dalam rangka

menjawab pertanyaan penelitian”.

Berdasarkan penjelasan di atas, maka dapat digambarkan desain dari

Dari tabel di atas dapat penulis uraikan sebagai berikut:

a. Untuk mengetahui seberapa besar pengaruh penatausahaan keuangan

daerah terhadap penerapan good governance dan implikasinya terhadap

kualitas informasi keuangan pada BPKAD Provinsi Papua digunakan

metode deskriptif dan verifikatif yaitu dengan cara mengumpulkan

informasi dengan membuat instrumen kedua variabel dan menganalisis

secara kuantitatif serta melakukan uji hipotesis yang telah ditetapkan

dengan menggunakan uji statistika.

b. Untuk mengetahui seberapa besar pengaruh penatausahaan keuangan

daerah terhadap penerapan good governance dan implikasinya terhadap

kualitas informasi keuangan pada BPKAD Provinsi Papua baik secara

simultan maupun parsial digunakan metode deskriptif dan verifikatif yaitu

dengan cara mengumpulkan informasi dengan membuat instrumen kedua

variabel dan menganalisis secara kuantitatif serta melakukan uji hipotesis

yang telah ditetapkan dengan menggunakan uji statistika.

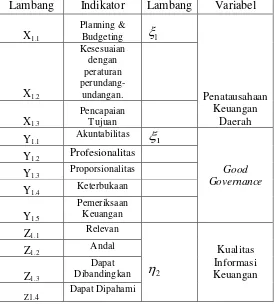

3.3 Operasionalisasi Variabel

Dalam melakukan penelitian terlebih dahulu harus menentukan operasional

variabel agar dapat mempermudah dalam melaksanakan penelitian, adapun

pengertian operasional variabel menurut Nur Indriantoro (2002:69) adalah sebagai

berikut :

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi

pengukuran dengan cara yang sama atau mengembangkan cara pengukuran constructyang lebih baik”.

Dalam penelitian ini, peneliti menggunakan tiga variabel, yaitu :

1. Variabel Independen (X), yaitu variable bebas yang keberadaannya tidak

dipengaruhi oleh variable-variabel lain. Variabel independen (X) dalam

penelitian ini adalah Penatausahaan Keuangan Daerah. Pengumpulan

informasi mengenai variable ini berdasarkan kuesioner, yang berupa daftar

pertanyaan dan penyataan yang diajukan kepada responden, yang akhirnya

di ranking berdasar skala ordinal.

2. Variabel Independen (Y), yaitu variable bebas yang keberadaannya tidak

dipengaruhi oleh variable-variabel lain. Variabel independen (Y) dalam

penelitian ini adalah penerapan good governance. Pengumpulan informasi

mengenai variable ini berdasarkan kuesioner, yang berupa daftar pertanyaan

dan penyataan yang diajukan kepada responden, yang akhirnya di ranking

berdasar skala ordinal.

3. Variabel Dependen (Z), yaitu variable tidak bebas yang keberadaannya

dipengaruhi oleh variable-variabel lain. Variabel dependen yang digunakan

adalah kualitas informasi keuangan. Pengumpulan informasi mengenai

variable ini berdasarkan kuesioner, yang berupa daftar pertanyaan dan

pertanyaan yang diajukan kepada responden, yang akhirnya di ranking

Sesuai dengan judul penelitian Pengaruh Penatausahaan Keuangan Daerah

terhadap Penerapan Good Governance dan Implikasinya terhadap Kualitas

Informasi Keuangan maka dapat disajikan dalam operasionalisasi variabel pada

Tabel 3.2

Operasionalisasi Variabel

No Variabel Konsep Variabel Indikator Skala Data

Keuangan (Z)

ukuran normatif yang diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

(Muindro Renyowijoyo, 2008:175)

3. Dapat

dibandingkan 4. Dapat dipahami

(Abdul Hafiz Tanjung : 2012)

28-29

30-31

Dalam penelitian ini digunakan uji coba angket atau kuesioner yang

diharapkan sebagai alat ukur penelitian yang digunakan untuk mencapai

kebenaran atau mendekati kebenaran, sehingga dari kuesioner ini diharapkan data

utama yang berhubungan dengan masalah penelitian dapat terpecahkan.

Dalam penelitian ini menggunakan skala ordinal, Menurut Nur Indriantoro

(2002:98), skala ordinal adalah sebagai berikut :

“Skala ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat construct diukur”.

Berdasarkan pengertian diatas, maka skala yang digunakan adalah skala

Variabel-variabel tersebut diukur oleh instrument pengukur dalam bentuk

kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan skala likert.

Semua Variabel diukur oleh instrument pengukuran dalam bentuk kuesioner

yang memenuhi pernyataan-pernyataan tipe skala likert. Skala likert menurut

Sugiyono (2006:86) adalah sebagai berikut:

“Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial”.

3.4 Sumber Data

3.4.1 Data Primer

Sumber data yang digunakan peneliti dalam penelitian ini adalah data

primer.

Jenis data yang digunakan dalam penelitian ini adalah data primer

pengertian data primer menurut Boediono (2001:7) menyatakan bahwa :

“Data Primer adalah data yang langsung dikumpulkan oleh orang yang

berkepentingan atau yang memakai data tersebut.”

Definisi data primer menurut Andi Supangat (2007:2) menyatakan bahwa :

”Data primer adalah data yang diperoleh secara langsung dari objek pajak

yang diteliti, baik dari objek individual (responden) maupun dari suatu

instansi yang mengolah data untuk keperluan dirinya sendiri.”

Data primer yang diperlukan dalam penelitian ini adalah dengan

menggunakan kuesioner dengan memberi seperangkat pertanyaan atau pernyataan

Menurut Sugiyono (2009:137), mendefinisikan data sekunder adalah

sebagai berikut:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.”

Data sekunder dalam penelitian ini yaitu struktur organisasi, sejarah

perusahaan, serta dokumen dari BPKAD Provinsi Papua.

3.5 Alat Ukur Penelitian

3.5.2 Uji Validitas

Menurut Sugiyono (2010:2) valid adalah:

“εenunjukkan derajad ketepatan antara data yang sesungguhnya terjadi

pada obyek dengan data yang dapat dikumpulkan oleh peneliti.”

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya

dilakukan dan mengukur apa yang seharusnya diukur.

Tabel 3.4

Standar Penilaian Untuk Validitas

Category Validity

Good 0,50

Acceptable 0,30

Marginal 0,20

Poor 0,10

Seperti yang telah dijelaskan pada metodologi penelitian bahwa untuk

menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika,

yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total =0,30

maka pernyataan tersebut dinyatakan valid dan apabila < 0,30 berarti data tersebut

dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus

korelasi .

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam

kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item.

Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner.

Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa

yang akan diungkapkan. Uji validitas dilakukan dengan mengkorelasikan

masing-masing pernyataan dengan jumlah skor untuk masing-masing-masing-masing variabel. Teknik

korelasi yang digunakan adalah teknik korelasi.

Uji validasi ditujukan untuk menguji sejauhmana alat ukur dalam hal ini

kuesioner mengukur apa yang ingin diukur. Pengujian validasi dilakukan dengan

mengkorelasikan masing-masing item skor dengan total skor. Teknik analisis

yang digunakan adalah koefisien korelasi product-moment pearson, sebagai

berikut :

Butir yang mempunyai korelasi positif dengan skor total serta korelasi

yang tinggi menunjukkan bahwa butir tersebut mempunyai validitas yang tinggi

software SPSS 15.0 for windows dengan metode korelasi pearson product

moment. Berikut rangkuman hasil pengujian validitas pada masing-masing

variabel penelitian.

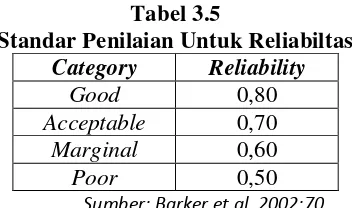

3.5.3 Uji Reliabilitas

Pengertian reliabilitas menurut Sugiyono (2010:3) reliabiltas adalah sebagai

berikut:

“Reliabilitas adalah derajad konsistensi atau keajegan data dalam interval

waktu tertentu.”

Berdasarkan definisi diatas, maka reliabilitas dapat diartikan sebagai suatu

karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat

disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap

kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang

diukur dalam diri subjek memang belum berubah. Dalam hal ini relatif sama

berarti tetap adanya toleransi perbedaan-perbedaan kecil diantara hasil beberapa

kali pengukuran.Pengujian ini bertujuan untuk menunjukkan sejauh mana suatu

hasil pengukuran relatif konsisten.

Pengujian ini dilakukan terhadap butir pertanyaan yang termasuk dalam

kategori valid. Pengujian reliabilitas yang digunakan dalam penelitian ini adalah

dengan internal consistency, yaitu dilakukan dengan cara mencobakan instrumen

sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan

Tabel 3.5

Standar Penilaian Untuk Reliabiltas

Category Reliability

Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

Sumber: Barker et al, 2002:70

Selain valid instrumen penelitian juga harus andal, keandalan instrumen

menjadi indikasi bahwa responden konsisten dalam memberikan tanggapan atas

pernyataan yang diajukan. Seperti yang dikemukakan Barker et al (2002:70)

sekumpulan butir pernyataan yang mengukur variabel dapat diterima jika memilki

koefisien reliabilitas lebih besar atau sama dengan 0,70.

Analisis reliabilitas merupakan salah satu ciri utama instrumen pengukuran

yang baik. Reliabilitas sering disebut juga sebagai keterpercayaan, keandalan,

keajegan, konsisten dan sebagainya, namun ide pokok dalam konsep reliabilitas

adalah sejauh mana hasil suatu pengukuran dapat dipercaya. Tinggi rendahnya

reliabilitas secara empiris ditujukan oleh suatu angka yang disebut koefesien

reliabiltas, walaupun secara teoritis besarnya koefisien berkisar antara 0,00-1,00

dan juga dapat bertanda positif (+) maupuan negatif (-). Dalam hal reliabilitas,

koefesien yang besarnya kurang dari nol (0,00) tidak ada artinya karena

interpretasi reliabilitas selalu mengacu pada koefisien yang positif. Pada

penelitian ini digunakan metode pengukuran reliabilitas Alpha Cronbach, dengan

kriteria besarnya koefisien reliabilitas minimal harus dipenuhi oleh suatu alat ukur

adalah 0,70 yang berarti bahwa secara keseluruhan alat ukur telah memiliki

alpha dengan rumus :

Sedangkan rumus untuk varian total dari varian item adalah :

Keterangan Jki = Jumlah kuadran seluruh skor item

JKs = Jumlah kuadran subyek

Dari hasil pengolahan data diketahui bahwa nilai reliabilitasnya:

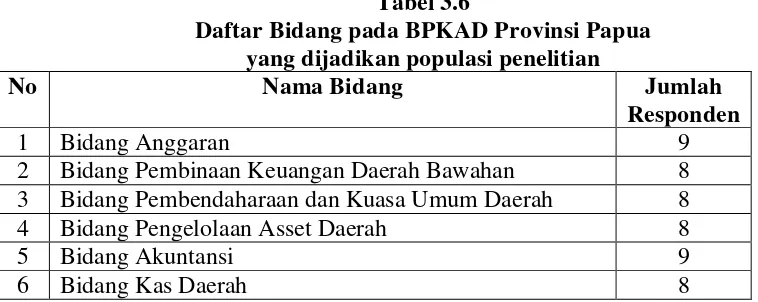

3.6 Populasi dan Penarikan Sample

Untuk menunjang hasil penelitian, maka peneliti melakukan

3.6.1 Populasi

Menurut Umi Narimawati (2008:161) populasi adalah :

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

yang diterapkan oleh peneliti, sebagai unit analisis penelitian”

Karena penelitian ini dilakukan pada Badan Pengelolaan Keuangan dan

Asset Daerah Provinsi Papua, maka yang menjai populasi dalam penelitian ini

adalah pegawai BPKAD Provinsi Papua sebanyak 50 pegawai pada 6 bidang.

Tabel 3.6

Daftar Bidang pada BPKAD Provinsi Papua yang dijadikan populasi penelitian

No Nama Bidang Jumlah

Responden

1 Bidang Anggaran 9

2 Bidang Pembinaan Keuangan Daerah Bawahan 8 3 Bidang Pembendaharaan dan Kuasa Umum Daerah 8 4 Bidang Pengelolaan Asset Daerah 8

5 Bidang Akuntansi 9

6 Bidang Kas Daerah 8

3.6.2 Sampel

Menurut Sugiyanto (2011:116) pengertian dari sampel yaitu sebagai

berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Dalam menentukan sampel, dibutuhkan teknik yang tepat agar sampel

tersebut dapat mewakili populasi. Sehingga tidak terjadi kesalahan data yang

dengan sensus, dimana populasi sama dengan sampel.

3.7 Metode Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penulisan ini, penulis

menggunakan teknik pengumpulan data sebagai berikut:

1. Studi Lapangan (Field research)

Yaitu dilakukan dengan peninjauan dan pengamatan langsung ke lapanagan

untuk memperoleh data-data yang berkaitan dengan masalah yang dibahas,

penelitian ini dilakukan dengan cara:

a. Pengamatan Langsung (Observasi), yaitu melakukan pengamatan

secara langsung dilokasi untuk memperoleh data yang diperlukan.

observasi dilakukan dengan mengamati kegiatan Pemerintah

Kota/Daerah yang berhubungan dengan variable penelitian. Hal dari

observasi dapat dijadikan data pendukung dalam menganalisi dan

mengambil kesimpulan. Dalam penelitian ini observasi dilakukan

pada BPKAD Provinsi Papua.

b. Wawancara (interview), yaitu teknik pengumpulan data dengan

memberikan pertanyaan-pertanyaan kepada pihak-pihak yang

berkaitan dengan masalah yang dibahas. Penulisan mengadakan

hubungan langsung dengan pihak yang dianggap dapat memberikan

informasi yang sesuai dengan kebutuhan. Dalam teknik wawancara

ini, penulis mengadakan tanya jawab kepada sumber yang dapat

dengan pengaruh penatausahaan keuangan daerah terhadap penerapan

good governance dan implikasinya terhadap kualitas informasi

keuangan pada BPKAD Provinsi Papua.

c. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan

cara member seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk kemudian dijawab untuk memperoleh pengumpulan

data efesiensi waktu serta sebagai petunjuk pengaruh penatausahaan

keuangan daerah terhadap penerapan good governance dan

implikasinya terhadap kualitas informasi keuangan pada BPKAD

Provinsi Papua.

2. Studi Kepustakaan (Library research)

Penelitian ini dilakukan untuk menghimpun teori-teori, pendapat yang

dikemukakan oleh para ahli, yang diperoleh dari buku-buku kepustakaan. Serta

dari literatur lainnya yang dijadikan sebagai landasan teoritis dalam rangka

melakukan pembahasan. Landasan teori ini dijadikan sebagai pembanding dengan

kenyataan di lembaga/perusahaan/instansi. Adapun buku-buku yang dijadikan

referensi dalam penelitian ini adalah akuntansi sektor publik, pengelolaan

keuangan daerah, good governance, jurnal-jurnal ekonomi, buku tentang ilmu

pemerintahan.

3.8 Metode Pengujian Data

3.8.1 Rancangan Analisis Data Deskriptif

Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk

dilakukan oleh Badan Pengelolaan Keuangan dan Aset Daerah berdasarkan

fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian

dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan

untuk menggambarkan bagaimana masing masing variable penelitian. Metode

kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh dan

hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk

melihat faktor penyebab. Langkah-langkah yang dilakukan dalam penelitian

kualitatif adalah sebagai berikut:

1. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima

alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan

peringkat jawaban.

2. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh

indikator variabel untuk semua responden.

3. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

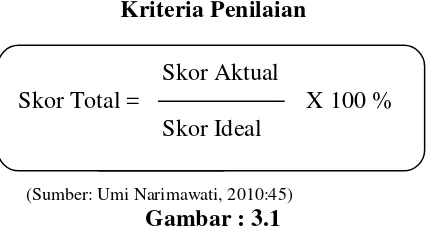

4. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif

seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

5. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

digunakan rentang kriteria penilaian sebagai berikut :

Kriteria Penilaian

(Sumber: Umi Narimawati, 2010:45)

Gambar : 3.1 Skor Aktual