Income Statement Analysis At

Sharia Mandiri Bank Bandung

Period 2005-2011

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Sidang Guna memperoleh Gelar Ahli Madya Program Studi Keuangan dan Perbankan

Oleh :

RIZKA ANESTA HERDIANTI 21509035

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ABSTRAK

Rizka Anesta Herdianti (21509035).

“Analisis Laporan Laba/Rugi Pada Bank Syariah Mandiri Periode 2005 -2011”

dibawah bimbingan Ibu Windi Novianti, SE., MM.

Penelitian ini dilakukan pada Bank Syariah Mandiri Cabang Bandung. Di era globalisasi seperti saat ini semua perusahaan termasuk dunia perbankan turut andil dalam pembangunan ekonomi bangsa. Dalam memberi citra positif dunia perbankan kepada para pemegang saham khususnya para investor dan pihak ketiga hal utama yang harus diketahui adalah laporan keuangan. Salah satu bentuk dari laporan keuangan adalah laporan laba/rugi yang dapat memberi informasi penting mengenai tingkat pendapatan dan keuntungan bersih untuk suatu periode tertentu. Fenomena yang terjadi adalah adanya penurunan dan peningkatan laba sehingga mengakibatkan pendapatan pada jual-beli lebih ditingkatkan.

Tujuan penelitian ini adalah untuk mengetahui perkembangan laba/rugi dan untuk mengetahui solusi/kendala yang dihadapi Bank Syariah Mandiri dalam rangka mempertahankan tingkat keuntungannya.

Metode penelitian yang digunakan adalah metode deskriptif kuantitatif. Dengan menggunakan analisis perkembangan laba/rugi dapat diketahui bahwa tingkat keuntungan di Bank Syariah Mandiri Cabang Bandung mengalami penurunan dan peningkatan setiap tahunnya.

Hasil penelitian menunjukkan bahwa laba/rugi pada Bank Syariah Mandiri Cabang Bandung cenderung mengalami penurunan dan peningkatan keuntungan. Tingkat keuntungan menurun disebabkan oleh kurangnya strategi marketing yang dilakukan sehingga dibutuhkan dana dari penyisihan kerugian di tahun lalu. Sedangkan peningkatan laba disebabkan oleh adanya kolektibilitas seluruh giro yang membawa BSM mendapat bonus dari Sertifikat Bank Indonesia Syariah (SBIS).

Kata Kunci: Laporan Keuangan dan laporan laba/rugi

“Income Statement 2011”

Under coaching Mrs. Windi Novianti, SE.,MM.

This research was conducted at the Bank Sharia Mandiri Bandung. In era globalization like in a moment all business included world banking participate contribution in nation building economic. In give image positive at world banking to investors and specially for third party prime things must know is financial statement. One of the type from financial statement is income statement that is of a urgent information about rate of return and net profit for one a particular period. The phenomenon that occurs is decreasing and increasing profit situation so made return at buy-sales more increase.

The purpose of this study is to find progress income and to find solution/constraint that fight Bank Sharia Mandiri in order to defend rate of profit.

The method used in this research are descriptive quantitative method. With used progress income could find that rate of profit in Bank Sharia Mandiri Bandung experience of decreasing and increasing every year.

The results showed that income in Bank Sharia Mandiri Bandung tended to experience decreasing and increasing profit. Rate of return increased caused by miss strategic of marketing that used so needed fund from loss elimination in last year. Whereas profit increasing caused by collection occurs all current account carry BSM has bonus from Sertificate Bank Indonesian Sharia (SBIS).

KATA PENGANTAR

Assalammu’alaikum Wr. Wb.

Puji syukur kehadirat Illahi Robbi Allah SWT yang telah memberikan ni’mat sehat dan hidayah-Nya. Sehingga atas izin-Nya penulis dapat menyelesaikan laporan Tugas Akhir (TA) ini dengan mengambil judul “Analisis Laporan Laba/Rugi Pada Bank Syariah Mandiri Cabang Bandung Periode 2005-2011”

Dalam penyusunan laporan ini pembahasan yang disajikan merupakan hasil usaha yang maksimal dari penulis. Namun penulis menyadari sepenuhnya bahwa dalam penyusunan laporan ini masih banyak kekurangan. Oleh karena itu, kritik dan saran yang sifatnya membangun yang dapat memberikan manfaat dan kemajuan bagi peningkatan penulis dalam penulisan laporan ini dimasa yang akan datang.

Dengan segenap ketulusan dan kerendahan hati, penulis menghaturkan penghargaan yang setinggi-tingginya kepada kedua orang tua tercinta, Bapak Ruksin Heru R dan Ibu Anis Sugiarti yang telah membesarkan, mendidik, membimbing, dan memberikan perhatian, nasihat, semangat, do’a, dorongan, dan dukungan sepenuhnya serta mencurahkan kasih sayang yang tiada henti-hentinya kepada penulis. Untuk itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. IR. Eddy Soeryanto Soegoto., selaku Rektor di Universitas Komputer Indonesia.

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE., M.Si., selaku Ketua Program Studi Keuangan dan Perbankan Universitas Komputer Indonesia.

banyak sudah memberikan kemudahan dalam sidangnya.

6. Bapak Mulyadi, SE., MM., selaku dosen penguji 2 terima kasih banyak sudah memberikan kemudahan dalam sidangnya.

7. Kepada seluruh dosen dan seluruh staff Program Studi Keuangan dan Perbankan Universitas Komputer Indonesia.

8. Segenap karyawan PT Bank Syariah Mandiri Cabang Bandung yang telah mengizinkan penulis melaksanakan penelitian di PT Bank Syariah Mandiri Cabang Bandung.

9. Kepada Bapak dan Mama yang tercinta yang telah memberi do’a yang berlimpah tiada terhingga kepada penulis, kasih sayang yang begitu besar, semangat, dukungan serta materi yang sangat besar yang tak mampu penulis dapat membalasnya dengan ini penulis ucapkan berjuta-juta terima kasih dari hati penulis sedalam-dalamnya atas semua yang diberikan kepada penulis.

10. Adik-adikku tersayang Hanifah Anggriyani, Trida Amalia, Aji Pangestu, dan Arif Rizki keceriaan kalian membuat penulis menjadi lebih semangat dalam menyusun Tugas Akhir ini.

11. Terima kasih banyak untuk Evi Handayani, Dia Defliza, Verawati, dan Wita Ningsih yang selalu setia memberikan do’a, dukungan, dan semangat kepada penulis.

12. Terima kasih banyak untuk Tika, Rini, Ai, Okeu, Yulda, Nadzir, Isna, Wida, Diki, Mita, Rendi, Syam, Han-han, Mamat, Henry, Adi, Agustina, Nila, Vinny, K’Eva, Gilar, Sopiandi, Arief, Dini, Indri, Yudis, kawan-kawan kelas Keuangan dan Perbankan 2009 yang telah memberikan do’a, semangat dan dukungan kepada penulis.

14. Kepada sahabat–sahabat tercinta dimana pun berada yang tidak bisa penulis sebutkan satu-persatu namanya.

15. Serta semua pihak yang telah membantu dan memberi dukungan, yang tidak dapat penulis sebutkan satu-persatu, semoga kebaikannya dapat di balas oleh Allah Swt.

Akhirul kalam, penulis berharap semoga Tugas Akhir ini dapat berguna bagi penulis khususnya dan pembaca serta pihak lain pada umumnya.

Wassalammu’alaikum Wr. Wb.

Bandung, Juli 2012 Penulis

MOTTO 1.1Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 5

1.2.1 Identifikasi Masalah... 5

1.2.2 Rumusan Masalah ... 5

1.3 Maksud dan Tujuan Penelitian ... 5

1.3.1 Maksud Penelitian ... 5

1.3.2 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 6

1.4.1 Kegunaan Praktis ... 6

1.4.2 Kegunaan Akademis ... 6

1.5 Lokasi dan Waktu Penelitian ... 7

1.5.1 Lokasi Penelitian ... 7

1.5.2 Waktu Penelitian ... 7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 9

2.1.1 Bank Syariah ... 9

2.1.1.1 Pengertian Bank Syariah ... 9

2.1.1.2 Prinsip Bank Syariah... 11

2.1.1.3 Kegiatan Usaha Bank Syariah ... 12

2.1.2 Laporan Keuangan Bank ... 22

2.1.4.1 Pengertian Laporan Keuangan ... 22

2.1.4.2 Tujuan Laporan Keuangan ... 22

2.1.4.3 Sifat dan Keterbatasan Laporan Keuangan ... 23

2.1.4.4 Jenis-jenis Laporan Keuangan Bank ... 24

2.1.4.6 Laporan Laba-Rugi Bank Umum Syariah ... 28

2.2 Kerangka Pemikiran ... 34

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 35

3.2 Metode Penelitian ... 35

3.2.1 Desain Penelitian ... 36

3.2.2 Operasionalisasi Variabel ... 37

3.2.3 Sumber dan Teknik Penentuan Data... 38

3.2.3.1 Sumber Data... 38

3.2.3.2 Teknik Penentuan Data ... 39

3.2.4 Teknik Pengumpulan Data ... 39

3.2.5 Rancangan Analisis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 43

4.1.1 Sejarah Perusahaan ... 43

4.1.2 Struktur Organisasi Perusahaan ... 46

4.1.3 Job Description ... 49

4.1.4 Aktivitas Perusahaan ... 53

4.2 Pembahasan Penelitian ... 54

4.2.1 Perkembangan Laba/Rugi Periode Tahun 2005-2011 ... 54

4.2.2 Solusi/Kendala yang Dilakukan Oleh Pihak Bank ... 58

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 59

5.2 Saran ... 60

DAFTAR PUSTAKA

Gambar 2.2 Bentuk Laporan Laba-Rugi Bank Umum Syariah ... 37

Gambar 2.3 Bentuk Skema Kerangka Pemikiran ... 40

Gambar 4.1 Logo Bank Syariah Mandiri ... 50

Gambar 4.2 Struktur Organisasi Bank Syariah Mandiri ... 53

DAFTAR TABEL

Tabel 1.1Laporan Laba/Rugi Bank Syariah Mandiri ... 4

Tabel 1.2Waktu Pelaksanaan Penelitian ... 7

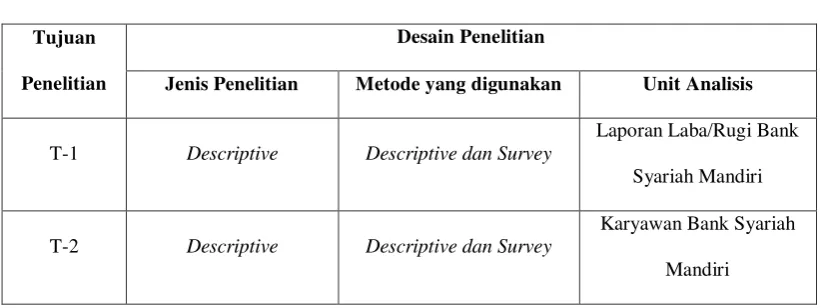

Tabel 3.1Desain Penelitian ... 43

Tabel 3.2Operasionalisasi Variabel ... 44

BAB 1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam RUU nomor 10 tahun 1998 disebutkan bahwa Bank Umum merupakan Bank yang melaksanakan kegiatan usaha secara Konvensional atau berdasarkan Prinsip Syari'ah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Prinsip syariah mengandung aturan berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah. Antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah).

Kegiatan Bank Syariah harus berpedoman pada ketentuan Hukum Islam yaitu Al-Qur’an dan Hadist. Praktek usaha yang dijalankan oleh Bank Syariah harus mengikuti praktek usaha yang dilakukan pada zaman Rasulullah SAW. Sedangkan bentuk-bentuk usaha baru yang dilakukan berdasarkan prinsip Ijtihad para ulama boleh dilakukan selama tidak menyimpang dari ketentuan Syariat.

Perbankan syariah menjalankan fungsi yang sama dengan perbankan konvensional, yaitu sebagai lembaga intermediasi (penyaluran) dari nasabah pemilik dana (shahibul maal) dengan nasabah yang membutuhkan dana. Dana tersebut disalurkan perbankan syariah kepada nasabah pembiayaan untuk beragam keperluan, baik produktif (investasi dan modal kerja) maupun konsumtif.

Pembiayaan yang telah diberikan bank syariah akan memperoleh bagi hasil/margin yang merupakan pendapatan bagi bank. Jadi, nasabah pembiayaan akan membayar pokok beserta bagi hasil/margin kepada bank syariah. Pokok akan dikembalikan sepenuhnya kepada nasabah dana sedangkan bagi hasil/margin akan dibagi hasilkan antara bank syariah dengan nasabah dana, sesuai dengan nisbah yang telah disepakati. Artinya dalam bank syariah, dana dari nasabah pendanaan harus diusahakan terlebih dahulu untuk menghasilkan pendapatan. Pendapatan itulah yang akan dibagi hasilkan untuk keuntungan bank syariah dan nasabah dana.

3

seefisien mungkin dalam hal pelayanan kepada para nasabah agar tujuan bank dapat tercapai.

Menurut (Kasmir, 2004 hal. 166) untuk mencapai sasaran/tujuan tersebut maka setiap bank harus memulai melakukan perencanaan pemasaran yang baik. Untuk mengetahui keinginan dan kebutuhan nasabah, maka bank perlu melakukan riset pemasaran dan memiliki sistem informasi pemasaran yang baik. Dengan melakukan riset pemasaran paling tidak dapat diketahui keinginan dan kebutuhan nasabah. Riset ini juga dilakukan untuk mengetahui apa-apa yang sudah dilakukan pesaing, sehingga bank dapat menawarkan hal yang berbeda. Riset pemasaran dapat dilakukan dengan cara mengumpulkan data melalui data primer maupun data sekunder.

Setelah nasabah mengetahui dan tertarik terhadap produk-produk yang dipasarkan atau dipromosikan oleh bank, maka akan menghasilkan kontribusi positif berupa loyalitas dan loyalitas inilah yang akan menghasilkan pendapatan bagi bank. Dari pendapatan tersebut akan dibukukan dalam bentuk laporan keuangan salah satunya yaitu laporan laba/rugi yang akan mencerminkan tingkat efektivitas yang dicapai oleh usaha operasional perbankan.

PT. Bank Syariah Mandiri Bandung merupakan salah satu perusahaan yang bergerak di bidang perbankan syariah. Bank Syariah Mandiri Bandung memiliki banyak produk maupun jasa yang ditawarkan kepada nasabah.

Tabel 1.1 Laporan Laba/Rugi PT. Bank Syariah Mandiri

Periode 2005 – 2011

Tahun Laba/Rugi

2005 83.819.281.000 2006 65.480.398.000 2007 115.455.198.000 2008 196.415.940.227 2009 290.942.628.653 2010 418.519.817.950 2011 551.070.247.617

Sumber : syariahmandiri.co.id

Dari tahun ke tahun laba bergerak naik, namun pada tahun 2006 mengalami penurunan laba (rugi) dibandingkan dengan tahun 2005. Hal ini disebabkan oleh pendapatan operasi utama yaitu dari pendapatan jual beli menurun dibanding tahun 2005. Pada tahun 2006 biaya umum dan administrasi pun meningkat bila dibandingkan dengan tahun 2005. Dalam kondisi seperti itu Bank Syariah Mandiri memutuskan untuk menambah modal dari pihak luar yaitu dari pihak ketiga dan pihak yang mempunyai hubungan istimewa.

5

1.2 Identifikasi dan Rumusan Masalah Penelitian

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas mengenai laba/rugi bank syariah. Maka penulis membatasi permasalahan tersebut dengan mengidentifikasi masalah sebagai berikut :

1. Adanya penurunan laba pada tahun 2005–2006.

2. Laporan laba/rugi dapat diukur dari tingkat pendapatan setelah dikurangi biaya-biaya operasional bank.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan, penulis merumuskan masalah–masalah sebagai berikut :

1. Bagaimana perkembangan laba/rugi pada Bank Syariah Mandiri Cabang Bandung periode 2005-2011.

2. Bagaimana solusi/kendala yang dilakukan oleh pihak bank dalam mempertahankan tingkat keuntungan bank.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

Adapun tujuan dilakukannya Penelitian adalah sebagai berikut :

1. Untuk mengetahui perkembangan laba/rugi pada Bank Syariah Mandiri Cabang Bandung periode 2005-2011.

2. Untuk mengetahui solusi/kendala yang dilakukan oleh pihak bank dalam mempertahankan tingkat keuntungan bank.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Penelitian ini diharapkan dapat memberi manfaat : Bagi pihak bank

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan pemikiran untuk pengambilan keputusan terutama mengenai laba/rugi bank pada perusahaan juga sebagai alat bantu bagi para pengurus dalam pengelolaan keuangan dimana penulis melakukan penelitian.

1.4.2 Kegunaan Akademis

Penelitian atas laba/rugi PT. Bank Syariah Mandiri cabang Bandung diharapkan dapat memberi manfaat :

a. Bagi penulis

7

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan referensi tambahan dalam pembuatan laporan ilmiah dengan pembahasan yang sama sehingga penulis berharap agar penelitian ini dapat lebih baik dari sekarang. c. Bagi pengembang ilmu pengetahuan

Hasil penelitian ini dapat dijadikan sebagai perbandingan antara ilmu–ilmu manajemen keuangan (secara teori) dengan keadaan yang terjadi langsung di lapangan (praktek).

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi yang dipilih penulis dalam melaksanakan penelitian yaitu pada Bank Syariah Mandiri Cabang Bandung, yang bertempat di jalan Ir. H. Djuanda No. 74 Bandung telepon (022) 2515075/2515076.

1.5.2 Waktu Penelitian

Waktu penelitian ini dimulai dari bulan Februari sampai dengan bulan Agustus 2012.

Tabel 1.2

Waktu Pelaksanaan Penelitian

Tahap Prosedur Bulan

Mar’12 Apr’12 Mei’12 Juni’12 Juli’12 Agust’12 I Tahap Persiapan :

1. Membuat proposal penelitian 2. Menentukan tempat penelitian II Tahap Pelaksanaan :

1. Mengajukan proposal penelitian

3. Penelitian

4. Penyusunan Tugas Akhir III Tahap Pelaporan

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Bank Syariah

2.1.1.1 Pengertian Bank Syariah

Menurut (Rivai, et al., 2007 hal. 733) Bank Syariah adalah Bank yang melaksanakan kegiatan usaha berdasarkan Prinsip Syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara Bank dan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan Syariah.

Menurut (Budisantoso, et al., 2006 hal. 153) Bank Syariah merupakan Bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar Prinsip Syariah yaitu jual beli dan bagi hasil.

Menurut (Budisantoso, et al., 2006 hal. 154) Di Indonesia, keberadaan Bank Syariah dirintis sejak diberlakukannya Undang-undang nomor 7 tahun 1992 tentang perbankan. Sampai dengan akhir tahun 1998, jumlah kantor Bank Syariah secara nasional di Indonesia sebanyak 78 kantor, yang terdiri dari 1 kantor Bank Umum dan 77 kantor BPR. Perkembangan Bank berdasarkan Prinsip Syariah masih sangat kecil dibandingkan dengan Bank Konvensional. Hingga awal tahun 2005, terdapat 3 Bank Umum Syariah dan 16 Usaha Syariah, yaitu:

1. Bank Muamalat Indonesia (BMI) 2. Bank Syariah Mandiri (BSM) 3. Bank Syariah Indonesia Unit Usaha Syariah, terdiri dari: 1. Bank Ifi Syariah

2. Bank Danamon Syariah 3. BRI Syariah

4. Bank Niaga Syariah 5. Bank Permata Syariah 6. BNI Syariah

7. BII Syariah

8. Bank Riau Syariah 9. Bank Jabar Syariah 10. BPD Sumut Syariah 11. BPD DKI Syariah 12. BPD Lombok NTB 13. BPD Aceh Syariah 14. BPD Kalsel Syariah 15. HSBC Syariah 16. BTN Syariah

11

masyarakat dalam bentuk pembiayaan dalam rangka meningkatkan kesejahteraan sosial (muamalah).

2.1.1.2 Prinsip Bank Syariah

Menurut (Rivai, et al., 2007 hal. 759) Bank Syariah merupakan lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan etika dan sistem nilai Islam, khususnya yang bebas dari bunga (riba), bebas dari kegiatan spekulatif yang nonproduktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar), berprinsip keadilan, dan hanya membiayai kegiatan usaha yang halal.

Dalam menjalankan aktivitasnya, Bank Syariah menganut prinsip-prinsip: a Prinsip keadilan, prinsip tercermin dari penerapan imbalan atas dasar bagi

hasil dan pengambilan margin keuntungan yang disepakati bersama antara bank dengan nasabah.

b Prinsip kemitraan, Bank Syariah menempatkan nasabah penyimpan dana, nasabah pengguna dana, maupun Bank pada kedudukan yang sama antara nasabah penyimpan dana, nasabah pengguna dana maupun bank yang sederajat sebagai mitra usaha.

d Prinsip transparansi/keterbukaan, melalui laporan keuangan bank yang terbuka secara berkesinambungan, nasabah dapat mengetahui tingkat keamanan dana dan kualitas manajemen bank.

e Prinsip universalitas, bank dalam mendukung operasionalnya tidak membeda-bedakan suku, agama, ras, golongan agama dalam masyarakat dengan prinsip Islam sebagai „rakhmatan lil ‘alamin‟.

f Tidak ada riba (non-usurious). g Laba yang wajar (legitimate profit).

2.1.1.3 Kegiatan Usaha Bank Syariah

Jenis kegiatan usaha Bank Syariah menurut (Rivai, et al., 2007 hal. 768) dapat dibagi ke dalam penghimpunan dana, penyaluran dana, pelayanan jasa, dan kegiatan sosial.

1. Penghimpunan dana

Dalam penghimpunan dana, Bank Syariah melakukan mobilisasi dan investasi tabungan dengan cara yang adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak. Tujuan mobilisasi dana merupakan hal penting karena Islam secara tegas mengutuk penimbunan tabungan dan menuntut penggunaan sumber dana secara produktif dalam rangka mencapai tujuan sosial ekonomi Islam. Sumber dana Bank Syariah selain dari kegiatan penghimpunan dana, tentunya juga dari modal disetor sehingga secara keseluruhan sumber dana Bank Syariah dapat dibagi menjadi:

13

Bagian besar dari sumber dana Bank Syariah berasal dari modal karena Bank Syariah pada dasarnya adalah sistem Islam yang berorientasi modal. Rasio yang kecil dari modal terhadap total sumber dana terbukti bukan merupakan praktik yang baik dari bank. Bank Syariah lebih baik menghindar dari masalah kurangnya kecukupan modal sejak awal. Hal ini merupakan hal yang tidak sehat yang terjadi di perbankan Konvensional. Modal merupakan dana yang diserahkan oleh para pemilik (owner) sebagai bagian keikutsertaannya dalam usaha Bank Syariah. Sebagai buktinya pemilik akan menerima sejumlah saham sesuai dengan porsi keikutsertaannya. Setiap tahun pemegang saham akan mendapatkan bagian bagi hasil usaha dalam bentuk dividen. Bentuk penyertaan modal dapat dilakukan dengan musyarakah fi sahm asy-syarikah atau equity participation.

(b). Rekening Giro

(c). Rekening Tabungan

Bank Syariah menerima simpanan dari nasabah dalam bentuk rekening tabungan (savings account) untuk keamanan dan kemudahan pemakaian, seperti rekening giro tetapi tidak se-fleksibel rekening giro karena nasabah tidak dapat menarik dananya dengan cek. Prinsip yang digunakan dapat berupa:

Wadi‟ah atau titipan;

Qardh atau pinjaman kebajikan; atau

Mudharabah atau bagi hasil.

(d). Rekening Investasi Umum (Investasi Tidak Terkait)

Bank Syariah menerima simpanan deposito berjangka dan memasukkan ke dalam rekening investasi umum (general investment account) dengan prinsip mudharabah al-muthlaqah. Rekening investasi lebih bertujuan untuk mencari keuntungan daripada untuk mengamankan uangnya. Dalam mudharabah al-muthlaqah, bank sebagai mudharib mempunyai kebebasan mutlak dalam pengelolaan investasinya. Jangka waktu investasi dan bagi hasil disepakati bersama. Apabila bank menghasilkan keuntungan akan dibagi sesuai kesepakatan awal. Apabila bank mengalami kerugian, bukan karena kelalaian bank, kerugian ditanggung oleh nasabah deposan sebagai shahibul mal. Deposan dapat menarik dananya dengan pemberitahuan terlebih dahulu.

15

Bank Syariah menawarkan rekening investasi khusus (special investment account) kepada nasabah yang ingin menginvestasikan dananya langsung

dalam proyek yang disukainya yang dilaksanakan oleh bank dengan prinsip mudharabah al-muqayyadah. Rekening investasi khusus ini biasanya ditujukan kepada para nasabah/investor besar dan institusi. Dalam mudharabah al-muqayyadah bank menginvestasikan dana nasabah ke dalam proyek tertentu yang diinginkan nasabah. Jangka waktu investasi dan bagi hasil disepakati bersama dan hasilnya langsung berkaitan dengan keberhasilan proyek investasi yang dipilih.

(f). Obligasi Syariah

Dengan obligasi syariah, bank mendapatkan alternatif sumber dana berjangka panjang (lima tahun lebih) sehingga dapat digunakan untuk pembiayaan-pembiayaan berjangka panjang. Obligasi syariah ini dapat menggunakan beberapa prinsip yang dibolehkan syariah, seperti mudharabah (prinsip bagi hasil) dan ijarah (prinsip sewa).

2. Penyaluran dana

(a). Pembiayaan Bagi Hasil

Ciri utama pembiayaan bagi hasil adalah bahwa keuntungan dan kerugian ditanggung bersama oleh pemilik dana maupun pengusaha. Konsep pembiayaan bagi hasil dilandaskan pada prinsip dasar, yaitu:

Pembiayaan bagi hasil tidak berarti meminjamkan uang, tetapi

merupakan partisipasi dalam usaha. Dalam hal musyarakah, keikutsertaan aset dalam usaha hanya sebatas proporsi pembiayaan masing-masing pihak.

Investor atau pemilik dana harus ikut menanggung risiko kerugian

usaha sebatas proporsi pembiayaannya.

Para mitra usaha bebas menentukan, dengan pesetujuan bersama, rasio

keuntungan untuk masing-masing pihak, yang dapat berbeda dari rasio pembiayaan yang disertakan.

Kerugian yang ditanggung oleh masing-masing pihak harus sama

dengan proporsi investasinya. 1) Mudharabah

17

kerugian karena proses normal dari usaha, dan bukan karena kelalaian atau kecurangan pengelola, kerugian ditanggung sepenuhnya oleh pemilik modal, sedangkan pengelola kehilangan tenaga dan keahlian yang telah dicurahkannya. Kesediaan pemilik dana untuk menanggung risiko apabila terjadi kerugian menjadi dasar untuk mendapat bagian dari keuntungan.

2) Musyarakah

Pembiayaan ini merupakan bentuk pembiayaan bagi hasil ketika bank sebagai pemilik dana/modal turut serta, sebagai mitra usaha, membiayai investasi usaha pihak lain. Mitra usaha pemilik modal berhak ikut serta dalam manajemen perusahaan, tetapi itu tidak merupakan keharusan. Kedua belah pihak dapat membagi pekerjaan mengelola usaha sesuai kesepakatan dan mereka juga dapat meminta gaji/upah untuk tenaga dan keahlian yang mereka curahkan untuk usaha tersebut. Proporsi keuntungan dibagi di antara mereka menurut kesepakatan yang ditentukan sebelumnya dalam akad yang dapat berbeda dari proporsi modal yang mereka sertakan. Kerugian, apabila terjadi, akan ditanggung bersama sesuai dengan proporsi penyertaan modal masing-masing.

3) Muzara‟ah

Muzara‟ah sering kali diidentikkan dengan mukhabarah hanya saja di

antara keduanya terdapat perbedaan kecil.

Muzara‟ah: benih dari si pemilik lahan

Mukhabarah: benih dari si penggarap

4) Musaqat

Musaqat adalah bentuk yang lebih sederhana dari muzarat dimana si penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan sebagaimana imbalan si penggarap berhak atas rasio tertentu dari hasil panen.

(b). Pembiayaan Nonbagi Hasil

Bentuk-bentuk pembiayaan nonbagi hasil dengan prinsip jual beli, sewa operasional, dan jasa (fee-based services):

(1). Jual Beli, proses pemindahan hak milik barang atau aset dengan mempergunakan uang sebagai media.

Jenis jual beli, yaitu:

Al-Musawamah, adalah jual beli biasa dimana penjual

memasang harga tanpa memberitahu pembeli dan berapa margin keuntungan yang diambilnya.

At-Tauliah, yaitu menjual dengan harga beli tanpa mengambil

keuntungan sedikit pun seolah-olah penjual menjadikan pembeli sebagai walinya (tauliah) atas barang atau aset.

Al-Muragahah, adalah menjual dengan harga asal ditambah

19

Al-Muwadhah, biasa dilakukan ketika penjual benar-benar

membutuhkan likuiditas atau pada saat resesi ekonomi. Prinsip muwadhah (pengurangan harga) dapat dilakukan apabila

memberikan discount dalam penagihan kredit sebelum maturity time-nya.

Berdasarkan jenis barang pengganti:

Al-Muqayadhah, adalah bentuk awal dari transaksi, dimana

barang ditukar dengan barang (barter).

Al-Mutlaq, ialah bentuk jual beli dimana barang ditukar

dengan uang.

Ash-Sharf, atau money exchanging adalah jual beli valuta asing

dimana uang ditukar dengan uang. Berdasarkan waktu penyerahan barang/dana

Bithaman Ajil, adalah menjual dengan harga ditambah dengan

margin keuntungan yang disepakati dan dibayar secara kredit.

Bai As-Salam, adalah proses jual beli dimana pembayaran

dilakukan secara advance bilamana penyerahan barang dilakukan kemudian.

Bai Al-Istishna’, adalah kontrak order yang ditandatangani

bersama antara pemesan dengan produsen untuk pembuatan suatu jenis barang tertentu.

(2). Prinsip sewa

Ijarah atau sewa adalah memberi penyewa kesempatan untuk

mengambil pemanfaatan barang sewaan untuk jangka waktu tertentu dengan imbalan yang besarnya telah disepakati bersama. Jenis-jenis ijarah, yaitu:

Ijarah Mutlaqah, Ijarah mutlaqah atau leasing adalah proses

sewa menyewa yang biasa ditemukan dalam kegiatan perekonomian sehari-hari.

Bai at takjiri atau Hire Purchase, adalah bentuk suatu kontrak

sewa yang diakhiri dengan penjualan. Dalam kontrak ini pembayaran sewa telah diperhitungkan kemungkinan pembayaran secara angsur.

Musyarakah Mutanaqisah (Decreasing Participation), adalah

21

bertambah dan (B) akan berkurang demikian seterusnya hingga (A) memiliki 100% dari modal perkongsian.

Bentuk pembiayaan bagi hasil yang utama adalah murabahah dan salam (dengan prinsip jual beli), dan ijarah (dengan prinsip sewa operasional), serta qardh yang merupakan salah satu bentuk pembiayaan pelengkap yang berbasis jasa (fee based services).

(c). Usaha yang Dibiayai

Usaha yang dibiayai oleh Bank Syariah sangat berbeda dengan usaha yang dibiayai oleh Bank Konvensional. Bank Konvensional dapat membiayai usaha apa saja, baik usaha yang halal maupun yang haram. Sementara itu, Bank Syariah hanya boleh membiayai usaha yang halal saja. Usaha-usaha yang berbau haram tidak boleh dibiayai oleh Bank Syariah. Usaha yang tidak diperbolehkan dibiayai oleh Bank Syariah, seperti:

1) Usaha atau objek yang mengandung unsur haram, seperti industri pengolahan alkohol dan daging babi;

2) Usaha yang menimbulkan kemudharatan bagi masyarakat;

3) Usaha yang berkaitan dengan perbuatan mesum (asusila), seperti usaha tempat hiburan malam;

4) Usaha yang berkaitan dengan perjudian, seperti usaha kasino;

6) Usaha yang dapat merugikan syiar Islam, baik secara langsung maupun tidak langsung.

2.1.2 Laporan Keuangan Bank

2.1.2.1 Pengertian Laporan Keuangan

Menurut (Rivai, et al., 2007 hal. 616) laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi, atau organisasi bisnis yang terdiri dari neraca, laporan laba-rugi, dan laporan perubahan ekuitas pemilik.

Menurut (Kasmir, 2004 hal. 239) laporan keuangan bank menunjukkan kondisi keuangan bank secara keseluruhan. Dari laporan ini akan terbaca bagaimana kondisi bank yang sesungguhnya, termasuk kelemahan dan kekuatan yang dimiliki. Laporan ini juga menunjukkan kinerja manajemen bank selama satu periode.

2.1.2.2 Tujuan Laporan Keuangan

Menurut (Rivai, et al., 2007 hal. 616) tujuan dari laporan keuangan yaitu: 1. Memberikan informasi kas yang dapat dipercaya mengenai posisi keuangan

perusahaan (termasuk bank) pada suatu saat tertentu.

23

3. Memberikan informasi yang dapat membantu pihak-pihak yang berkepentingan untuk menilai atau menginterpretasikan kondisi dan potensi suatu perusahaan.

4. Memberikan informasi penting lainnya yang relevan dengan kebutuhan pihak-pihak yang berkepentingan dengan laporan kebutuhan yang bersangkutan.

2.1.2.3 Sifat dan Keterbatasan Laporan Keuangan

Menurut (Lapoliwa, et al., 2000 hal. 13) sifat dan keterbatasan laporan keuangan dapat terinci sebagai berikut:

Dalam penyusunan laporan keuangan, akuntansi memberikan sifat dan keterbatasan pada laporan keuangan, yaitu :

Laporan keuangan memiliki sifat histories, merupakan kejadian yang telah lewat. Karena itu laporan keuangan dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

Laporan keuangan memiliki sifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

Karena proses penyusunan laporan keuangan tidak pernah luput dari taksiran dan pertimbangan, maka sifat dari laporan keuangan selanjutnya adalah

taksiran dan pertimbangan.

material. Untuk itu akuntansi hanya memberikan informasi yang bersifat

material.

Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian. Apabila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

Keterbatasan dalam laporan keuangan yaitu,

Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa

atau transaksi daripada bentuk hukumnya atau formalitasnya.

Laporan keuangan disusun menggunakan istilah-istilah teknis dan pemakai

laporan keuangan dianggap memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

Adanya alternatif metode akuntansi yang dapat digunakan menimbulkan

variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan

umumnya dibatalkan.

2.1.2.4 Jenis-jenis Laporan Keuangan Bank

Menurut (Rivai, et al., 2007 hal. 617) jenis laporan keuangan bank terdiri atas berikut ini.

25

Neraca bank adalah suatu laporan keuangan yang diterbitkan setiap hari kerja oleh satuan kerja akunting. Aktiva bank pada umumnya terdiri atas alat-alat likuid, aktiva produktif, dan aktiva tidak produktif. Sisi pasiva menggambarkan kewajiban bank yang berupa klaim pihak ketiga atau pihak lainnya atas kekayaan bank yang dinyatakan dalam bentuk rekening giro, deposito berjangka tabungan, dan instrumen kewajiban lainnya, serta ekuitas yang menggambarkan nilai buku pemilik saham bank.

Pada dasarnya bank merupakan lembaga keuangan yang menjual jenis „produk‟ tertentu. Maka identitas dasar neracanya harus benar, yaitu:

Dalam neraca bank, harta kekayaan dinyatakan dalam bentuk penyaluran atau investasi dana, baik dalam bentuk perkreditan, surat berharga, penempatan pada lembaga keuangan, aktiva tetap, maupun aktiva lainnya. Utang/kewajiban bank terdiri dari, dana masyarakat, dana pinjaman antarbank, dana pinjaman dari pihak ketiga nonbank, dan sumber dana lainnya. Sementara itu, modal bank terdiri dari setoran pemegang saham, premium atau agio saham, pemupukan laba atau rugi kumulatif, dan laba atau rugi periode berjalan.

Dengan demikian, apabila dijabarkan dari sudut jenis kegiatannya, persamaan akuntansi bank dapat dijabarkan sebagai berikut.

= +

Gambar 2.1 Penjabaran Persamaan Akuntansi Dasar Perbankan

2. Perhitungan Laba-Rugi

Laporan perhitungan laba rugi bank (profit and loss statement) atau lebih dikenal dengan income statement dari suatu bank umum adalah suatu laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional dan nonoperasional bank serta keuntungan bersih bank untuk suatu periode tertentu.

Penyusunan perhitungan laba rugi bank dilakukan dengan menganut konsep konservatisme, yang menekankan bahwa pendapatan yang diperhitungkan adalah pendapatan yang benar-benar telah diterima secara efektif, seperti bunga atau pendapatan lain yang telah diterima oleh bank dari nasabah secara tunai atau atas beban giro nasabah yang saldonya masih mencukupi. Perlakuan terhadap biaya operasional dan nonoperasional dilakukan dengan menggunakan prinsip accrual basis, yaitu biaya yang akan dibayar dimasa yang akan datang sudah

diperhitungkan sebagai komponen biaya yang dikeluarkan.

3. Laporan Komitmen dan Kontinjensi

Transaksi komitmen dan transaksi kontinjensi merupakan rekening-rekening efektif dalam buku besar bank yang bersifat administratif, rekening tersebut

27

digunakan sebagai tempat mencatat transaksi-transaksi yang belum secara efektif dan mengakibatkan perubahan terhadap aktiva maupun kewajiban bank.

Pos-pos administratif yang terjadi akibat peristiwa komitmen dapat dikelompokkan menjadi dua kelompok, yaitu kelompok “Tagihan Komitmen” dan

kelompok “Kewajiban Komitmen”. Demikian pula pos-pos administratif yang

timbul akibat peristiwa kontinjensi, dikelompokkan menjadi kelompok “Tagihan Kontinjensi” dan kelompok “Kewajiban Kontinjensi”.

Sistematika penyajian laporan komitmen dan kontinjensi disusun berdasarkan urutan tingkat kemungkinan pengaruhnya terhadap perubahan posisi dan hasil usaha bank. Komitmen dan kontinjensi, baik yang bersifat tagihan maupun kewajiban, masing-masing disajikan secara tersendiri tanpa pos lawan.

2.1.2.5 Laporan Keuangan Bank Umum Syariah

Laporan keuangan Bank Syariah menurut (Rivai, et al., 2007 hal. 639) terdiri dari:

a Laporan Neraca

b Laporan Komitmen dan Kontinjensi Bank Umum Syariah

c Laporan Laba-Rugi Bank Umum Syariah

Dalam laporan penyusunan Tugas Akhir ini penulis hanya akan membahas tentang laporan laba-rugi karena hal ini sesuai dengan judul yang penulis ambil, berikut pembahasan lebih lanjut tentang laporan laba-rugi Bank Umum Syariah.

2.1.2.6 Laporan Laba-Rugi Bank Umum Syariah

Menurut (Rivai, et al., 2007 hal. 651) bentuk dari laporan laba rugi pada Bank Umum Syariah antara lain:

RINCIAN RUPIAH VALAS JUMLAH

I Pendapatan Operasional

A Pendapatan dari Penyaluran Dana

1 Penduduk

1 Dari pihak ketiga bukan bank a. Pendapatan margin mudharabah b. Pendapatan bersih salam paralel

c. Pendapatan bersih istishna‟ paralel

1. Pendapatan Istishna‟

2. Harga pokok Istishna‟ -/- d. Pendapatan sewa ijarah

e. Pendapatan bagi hasil Mudharabah f. Pendapatan bagi hasil Musyarakah g. Pendapatan dari penyertaan h. Lainnya

2 Dari Bank Indonesia a. Bonus SWBI b. Lainnya

3 Dari bank-bank lain di Indonesia a. Bonus dari bank syariah lain b. Pendapatan bagi hasil mudharabah 1. Tabungan mudharabah

2. Deposito mudharabah

3. Sertifikat investasi mudharabah antarbank 4. Lainnya

c. Lainnya 2 Bukan Penduduk

1 Dari pihak ketiga bukan bank a. Pendapatan margin mudharabah b. Pendapatan bersih salam paralel c. Pendapatan bersih Istishna‟ paralel 1. Pendapatan Istishna‟

2. Harga pokok Istishna‟ -/- d. Pendapatan sewa ijarah

e. Pendapatan bagi hasil mudharabah f. Pendapatan bagi hasil Musyarakah g. Pendapatan dari penyertaan h. Lainnya

29

b. Pendapatan bagi hasil mudharabah 1. Tabungan mudharabah

2. Deposito mudharabah

3. Sertifikat investasi mudharabah antarbank 4. Lainnya

c. Lainnya

B Pendapatan Operasional Lainnya

1 Jasa investasi terkait (mudharabah muqayyadah) 2 Jasa layanan

3 Pendapatan dari transaksi valuta asing 4 Koreksi PPAP

5 Koreksi penyisihan penghapusan transaksi rekening adm 6 Lainnya

II Bagi Hasil untuk Investor Dana Investasi Tidak Terkait

1 Penduduk

1 Pihak ketiga bukan bank a. Tabungan mudharabah

3 Bank-bank lain di Indonesia a. Tabungan mudharabah b. Deposito mudharabah

c. Sertifikat investasi mudharabah antarbank d. Lainnya

2 Bukan penduduk

1 Pihak ketiga bukan bank a. Tabungan mudharabah b. Deposito mudharabah c. Lainnya

2 Bank-bank lain di luar Indonesia a. Tabungan mudharabah b. Deposito mudharabah

c. Sertifikat investasi mudharabah antarbank d. Lainnya

III Pendapatan Operasional setelah Distribusi Bagi Hasil untuk Investor Dana Investasi Tidak Terkait (I-II)

IV Beban Operasional

1 Penduduk

1 Bank Indonesia

2 Bank-bank lain di Indonesia 3 Pihak ketiga bukan bank 2 Bukan Penduduk

1 Bank-bank lain di luar Indonesia 2 Pihak ketiga bukan bank

B Beban transaksi valuta asing C Biaya perbaikan aktiva Ijarah D Premi

1 Premi dalam rangka penjaminan dana pihak ketiga 2 Premi asuransi

E Tenaga kerja

1 Gaji dan upah

2 Honorarium komisaris/dewan pengawas syariah/direksi 3 Lainnya

F Pendidikan dan pelatihan G Penelitian dan pengembangan H Sewa

I Promosi

J Pajak-pajak (tidak termasuk pajak penghasilan)

K Pemeliharaan dan perbankan aktiva tetap dari inventaris L Penyusutan/penyisihan/amortisasi/penghapusan

1 Penyusutan aktiva tetap dan inventaris 2 Biaya yang ditangguhkan

3 Penyusutan/amortisasi aktiva ijarah 4 Surat berharga yang dimiliki 5 Penempatan dana antarbank 6 Piutang

1 Pendapatan murabahah

2 Piutang salam dari istishna‟

3 Piutang qardh

10 Transaksi rekening administratif 11 Lainnya

V Laba Operasional (III-IV) VI Rugi Operasional (IV-III) VII Pendapatan Nonoperasional

A Keuntungan karena penjualan aktiva tetap dan inventaris B Keuntungan pelepasan aktiva ijarah

C Imbalan antarkantor

1 KP/KC di Indonesia 2 KP/KC di luar Indonesia

31

A Kerugian karena penjualan/kehilangan aktiva tetap dan inventaris

B Kerugian pelepasan aktiva ijarah

C Kerugian restrukturisasi penyaluran dana investasi tidak terkait D Denda/sanksi

IX Laba Non Operasional (VII - VIII) X Rugi Non Operasional (VIII - VII) XI Laba Tahun Berjalan (V + IX) XII Rugi Tahun Berjalan (VI - X) XIII A Pendapatan pajak tangguhan

B Beban pajak tangguhan

XIV Penerimaan Transfer Laba/Rugi dari Kantor Cabang A Penerimaan transfer laba

1 Dari kantor cabang di dalam negeri 2 Dari kantor cabang di luar negeri

B Penerimaan transfer rugi

1 Dari kantor cabang di dalam negeri 2 Dari kantor cabang di luar negeri

XV Transfer laba/rugi ke kantor pusat A Transfer laba ke kantor pusat B Transfer rugi ke kantor pusat XVI Taksiran Pajak Penghasilan XVII A Jumlah Laba

B Jumlah Rugi

Gambar 2.2 Bentuk Laporan Laba-Rugi Bank Umum Syariah

Penjelasan Laporan Perhitungan Laba-Rugi Bank Umum Syariah

Laporan perhitungan laba rugi adalah laporan mengenai jumlah kumulatif dari pendapatan dan beban dalam rupiah dan valuta asing sejak awal tahun buku sampai dengan tanggal laporan.

2.2 Kerangka Pemikiran

riba. Lembaga perbankan Islam atau dikenal dengan Bank Syariah dalam aktivitasnya menggunakan prinsip bagi hasil, prinsip pengambilan keuntungan secara wajar, prinsip transparansi, penerapan zakat, dan lain-lain.

Menurut (Rivai, et al., 2007 hal. 733) Bank Syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan Prinsip Syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah.

Menurut (Budisantoso, et al., 2006 hal. 153) Bank Syariah merupakan Bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar Prinsip Syariah yaitu jual beli dan bagi hasil.

Dari pengertian di atas mengenai Bank Syariah maka dapat disimpulkan bahwa Bank Syariah adalah bank yang dalam melaksanakan aktivitas usahanya baik menghimpun dana maupun penyaluran dana (pembiayaan) menggunakan prinsip dan perjanjian berdasarkan hukum Islam yaitu jual beli, sewa dan bagi hasil.

33

berasal dari prinsip mudharabah mutlaqah yang biasanya mencapai lebih dari 60 persen dan berbentuk tabungan, deposito, atau obligasi. Pool of fund ini kemudian dipergunakan dalam penyaluran dana dalam bentuk pembiayaan dengan prinsip bagi hasil, jual beli, dan sewa. Dari prinsip pembiayaan bagi hasil diperoleh bagian bagi hasil/laba sesuai kesepakatan awal dengan masing-masing nasabah. Dari pembiayaan dengan prinsip jual beli diperoleh margin keuntungan; sedangkan dari pembiayaan dengan prinsip sewa diperoleh pendapatan sewa.

Keseluruhan pendapatan dari pool of fund kemudian dibagihasilkan antara bank dengan semua nasabah yang menitipkan, menabung, atau menginvestasikan uangnya sesuai dengan kesepakatan awal. Bagian nasabah atau hak pihak ketiga akan didistribusikan kepada nasabah. Sedangkan bagian bank akan dimasukkan kedalam laporan laba rugi sebagai pendapatan operasi utama. Sementara itu, pendapatan lain, seperti dari mudharabah muqayyadah (investasi terkait) dan jasa keuangan dimasukkan kedalam laporan laba-rugi sebagai pendapatan operasi lainnya.

Menurut (Kasmir, 2004 hal. 243) Laporan laba rugi merupakan laporan keuangan bank yang menggambarkan hasil usaha bank dalam suatu periode tertentu. Dalam laporan ini tergambar jumlah pendapatan dan sumber-sumber pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan.

Dapat disimpulkan bahwa laporan laba rugi adalah bagian dari laporan keuangan yang dapat memberikan informasi tentang jumlah pendapatan, sumber-sumber pendapatan, beban dalam rupiah dan valuta asing sejak awal buku sampai dengan tanggal laporan.

Berdasarkan uraian di atas penulis menuangkan kerangka pemikiran dalam bentuk skema sebagai berikut:

Gambar 2.3 Bentuk Skema Kerangka Pemikiran

Penghimpunan Dana

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek Penelitian menurut Husein Umar dalam (Narimawati, et al., 2010 hal. 29) mengemukakan bahwa: “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Objek dalam penelitian ini adalah laporan laba/rugi pada Bank Syariah Mandiri. Penelitian ini dilakukan mulai dari bulan April sampai dengan bulan Juli 2012.

3.2 Metode Penelitian

Metode penelitian menurut Umi Narimawati dalam (Narimawati, et al., 2010 hal. 29) bahwa: “Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu.”

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis. Desain penelitian menurut Moh. Nazir dalam (Narimawati, et al., 2010 hal. 30) bahwa:

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut (Narimawati, et al., 2010 hal. 30) adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. 6. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

37

Tabel 3.1 Desain Penelitian

Tujuan

Penelitian

Desain Penelitian

Jenis Penelitian Metode yang digunakan Unit Analisis

T-1 Descriptive Descriptive dan Survey

Laporan Laba/Rugi Bank

Syariah Mandiri

T-2 Descriptive Descriptive dan Survey

Karyawan Bank Syariah

Mandiri

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel menurut Nur Indriantoro dalam (Narimawati, et al., 2010 hal. 31) sebagai berikut:

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi

operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.”

Tabel 3.2

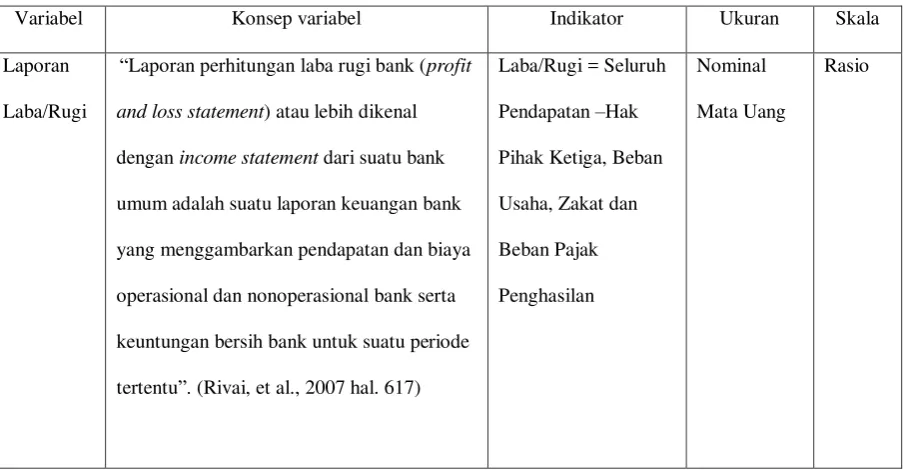

Operasionalisasi Variabel

Variabel Konsep variabel Indikator Ukuran Skala

Laporan

Laba/Rugi

“Laporan perhitungan laba rugi bank (profit

and loss statement) atau lebih dikenal

dengan income statement dari suatu bank

umum adalah suatu laporan keuangan bank

yang menggambarkan pendapatan dan biaya

operasional dan nonoperasional bank serta

keuntungan bersih bank untuk suatu periode

tertentu”. (Rivai, et al., 2007 hal. 617)

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data terbagi menjadi dua bagian yaitu: sumber data primer dan sekunder. Menurut Sugiyono dalam (Narimawati, et al., 2010 hal. 37) data primer dan data sekunder sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data”.

Sedangkan data sekunder adalah:

“Sumber yang tidak langsung memberikan data kepada pengumpul data”.

39

telah diolah oleh pihak lain, yaitu informasi mengenai data-data yang terkait dengan perbankan syariah dan laporan laba/rugi pada Bank Syariah Mandiri.

3.2.3.2 Teknik Penentuan Data

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel. Menurut (Narimawati, et al., 2010) pengertian pupolasi dan sampel adalah sebagai berikut.

1. Populasi

Menurut Umi Narimawati dalam (Narimawati, et al., 2010 hal. 37) populasi adalah “Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peniliti, sebagai unit analisis penelitian.”

Berdasarkan pengertian di atas populasi dalam penelitian ini adalah laporan keuangan yang terdapat pada Bank Syariah Mandiri.

2. Sampel

Menurut Umi Narimawati dalam (Narimawati, et al., 2010 hal. 38) sampel adalah “sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian.”

Dalam penelitian ini, penulis mengambil sampel dari laporan keuangan tahunan periode 2005 sampai dengan 2011 (7 tahun).

3.2.4 Teknik Pengumpulan Data

peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer dan data sekunder.”

Dalam penelitian ini penulis menggunakan data sekunder, teknik-teknik dalam mendapatkan data sekunder adalah sebagai berikut:

a) Observasi (Pengamatan Langsung)

Melakukan pengamatan secara langsung di lokasi untuk memperoleh data yang diperlukan. Observasi dilakukan dengan mengamati kegiatan pada Bank Syariah Mandiri (BSM) yang berhubungan dengan variabel penelitian. Hasil dari observasi dijadikan data pendukung dalam menganalisis dan mengambil keputusan.

b) Wawancara atau interview

Yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas. Penulis mengadakan hubungan langsung dengan pihak-pihak yang dianggap dapat memberikan informasi yang sesuai dengan kebutuhan. Dalam teknik wawancara ini, peneliti mengadakan tanya jawab kepada sumber yang dapat memberikan data atau informasi.

c) Dokumentasi

41

3.2.5 Rancangan Analisis

Menurut (Narimawati, et al., 2010 hal. 41) Rancangan analisis adalah “proses mencari dan menyusun secara sistematis data yang telah diperoleh dari

hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Dalam penelitian ini penulis menggunakan metode kuantitatif, menurut (Sugiyono, 2011 hal. 7) “metode kuantitatif disebut sebagai metode positivistik karena berlandaskan pada filsafat positivisme. Metode ini sebagai metode ilmiah/scientific karena telah memenuhi kaidah-kaidah ilmiah yaitu konkrit/empiris, obyektif, terukur, rasional, dan sistematis. Metode ini disebut metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik.”

Setelah data dikumpulkan secara lengkap, langkah selanjutnya yang dilakukan adalah melakukan analisis data. Analisis diarahkan untuk menjawab rumusan masalah. Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif.

1. Langkah pertama penulis mengumpulkan data berupa laporan keuangan yang terdiri dari laporan laba/rugi Bank Syariah Mandiri selama 7 tahun yaitu mulai dari tahun 2005 sampai dengan tahun 2011.

2. Kemudian mengidentifikasi dan merumuskan masalah, dengan terlebih dahulu mengamati perkembangan laba/rugi tersebut.

3. Mengumpulkan data dan informasi lainnya melalui teknik pengumpulan data dan wawancara.

4. Data yang telah terkumpul selanjutnya dianalisis.

5. Setelah data tersebut dianalisis selanjutnya disajikan dan diberi pembahasannya, penyajian data dapat menggunakan tabel, tabel distribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran) dan pictogram.

6. Terakhir barulah dapat ditarik kesimpulan dari hasil pembahasan tersebut. Kesimpulan berisi jawaban singkat terhadap setiap rumusan masalah berdasarkan data yang telah terkumpul.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

Bank Syariah Mandiri atau yang sering dikenal dengan BSM telah didirikan pada tahun 1999. Sesungguhnya ini merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter yang terjadi mulai tahun 1997 sampai dengan 1998. Sebagaimana telah diketahui krisis ekonomi dan moneter berlangsung sejak Juli 1997, yang kemudian disusul dengan krisis multidimensi termasuk di panggung politik Nasional. Hal ini menimbulkan bahwa beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha menjadi tidak terkendali. Bahkan dalam kondisi tersebut, industri Perbankan Nasional yang didominasi oleh Bank-bank Konvensional mengalami krisis yang luar biasa.

Pada saat bersamaan, Pemerintah melakukan penggabungan (merger) empat Bank antara lain yaitu Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo dimerger menjadi satu Bank baru yang diberi nama dengan PT Bank Mandiri (Persero) dan diresmikan pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukkan Tim ini bertujuan untuk mengembangkan layanan Perbankan Syariah di kelompok perusahaan Bank Mandiri, hal ini sesuai dengan diberlakukannya Undang-undang No. 10 tahun 1998, yang memberi peluang Bank Umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan Undang-undang tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari Bank Konvensional menjadi Bank Syariah. Oleh karena itu, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari Bank Konvensional menjadi bank yang beroperasi berdasarkan Prinsip Syariah yang diberi nama dengan PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

45

Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/1999. Bank Indonesia (BI) telah menyetujui perubahan nama menjadi PT Bank Syariah Mandiri.

Menyusul pengukuhan dan pengakuan legal tersebut. PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau bertepatan dengan tanggal 1 November 1999. PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dengan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di Pebankan Indonesia.

Gambar 4.1 Logo Bank Syariah Mandiri

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang melandasi salah satu keunggulan Bank Syariah Mandiri (BSM) dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

dan 85 payment point. BSM Cabang Bandung–Juanda (BSM Dago) sendiri merupakan salah satu dari sekian banyak kantor cabang yang berada di Provinsi Jawa Barat yang berlokasi di jalan Ir. H. Juanda No. 24 Kel. Citarum, Kec. Cibeunying, Bandung. Bank Syariah Mandiri Cabang Bandung – Juanda ini telah berdiri sejak tahun 2002.

Adapun visi dan misi dari Bank Syariah Mandiri yaitu sebagai berikut.

Visi dan Misi Bank Syariah Mandiri

Visi Bank Syariah Mandiri

“Menjadi Bank Syariah “terpercaya” pilihan mitra usaha.

Misi Bank Syariah Mandiri

Berdasarkan rumusan visi diatas maka rumusan misi PT Bank Syariah Mandiri terdapat 5 butir yaitu sebagai berikut:

1. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan.

2. Mengutamakan penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen UMKM.

3. Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat.

4. Mengembangkan nilai-nilai Syariah universal.

5. Menyelenggarakan operasional bank sesuai standar perbankan yang sehat.

4.1.2 Struktur Organisasi Perusahaan

47

untuk di-shared oleh seluruh pegawai Bank Syariah Mandiri yang disebut Shared Values Bank Syariah Mandiri. Shared Values Bank Syariah Mandiri disingkat “ETHIC”. Adapun penjelasannya adalah sebagai berikut:

1) Excellence:

Berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan berkesinambungan.

2) Teamwork:

Mengembangkan lingkungan kerja yang saling bersinergi dengan cara mewujudkan iklim lalu lintas pesan yang lancar dan sehat, menghargai pendapat dan kontribusi orang lain, serta memiliki orientasi pada hasil dan nilai tambah bagi stakeholders.

3) Humanity:

Menjunjung tinggi nilai-nilai kemanusiaan dan religius dan meluruskan niat untuk mendapatkan ridha Allah.

4) Integrity:

Menaati kode etik profesi dan berpikir serta berperilaku terpuji dengan cara menerima tugas dan kewajiban sebagai amanah dan menjalankannya dengan penuh tanggung jawab sesuai ketentuan dan tututan perusahaan.

5) Customer Focus:

memberikan layanan yang lebih baik dan lebih cepat dibandingkan kompetitor.

Nilai-nilai dari shared Values Bank Syariah Mandiri tersebut selalu diupayakan untuk ditanamkan dalam organisasi Bank Syariah Mandiri. Adapun struktur organisasi dari Bank Syariah Mandiri adalah sebagai berikut:

Gambar 4.2 Struktur Organisasi Bank Syariah Mandiri

49

Gambar 4.3 Struktur Organisasi Bank Syariah Mandiri Cabang Bandung

4.1.3 Job Description

Dalam struktur organisasi di atas akan dijelaskan pembagian tugas dan wewenang beberapa jabatan dalam Bank Syariah Mandiri Cabang Bandung-Dago yaitu sebagai berikut:

1. Kepala Cabang

Tugas dan wewenang dari kepala cabang yaitu sebagai berikut:

(a). Mengkoordinasi dan menetapkan rencana kerja tahunan Cabang, agar selaras dengan visi, misi dan strategi BSM.

(b). Mengendalikan dan mengevaluasi pelaksanaan rencana kerja Cabang untuk memastikan tercapainya target Cabang yang telah ditetapkan, secara tepat waktu.

(c). Memastikan kesesuaian anggaran dengan RKAP tahun berjalan. (d). Mengevaluasi penggunaan jasa pihak ketiga.

(e). Menetapkan kebutuhan dan strategi pengembangan SDI di Cabang, untuk memastikan jumlah dan kualifikasi SDI sesuai dengan strategi Bank. (f). Meyakini bahwa seluruh transaksi yang dilaksanakan oleh Cabang telah

dilakukan dengan benar.

(g). Melakukan analisa SWOT terhadap kondisi Cabang setiap bulan dalam rangka menetapkan posisi Cabang terhadap posisi pesaing di wilayah kerja setempat.

(h). Menilai, memutuskan, dan melegalisasi kegiatan non operasional Cabang antara lain:

(1). Penilaian Pegawai.

(2). Membuat rencana promosi pegawai. (3). Rotasi pegawai.

(4). Detasering Pegawai. (5). Rencana kursus pegawai.

(6). Anggaran dan Sasaran Kegiatan Kerja (SKK).

51

(i). Mengkoordinasikan seluruh sarana dan kegiatan untuk mencapai target yang telah ditetapkan dan disepakati sejalan dengan visi, misi, dan Sasaran Kegiatan Kerja.

(j). Memberi nasihat dan/ atau membantu penyelesaian masalah-masalah keluarga pribadi para pegawai yang dapat menggangu kelancaran pekerjaan pegawai yang bersangkutan.

(k). Menindaklanjuti hasil audit intern/ ekstern. 2. Manajer Marketing

Fungsi dan tanggung jawab dari manajer marketing yaitu:

(a). Secara terus menerus berupaya meningkatkan kemampuan/pemahaman produk-produk Bank Syariah Mandiri dan tatacara pelayanannya termasuk syarat-syarat dari masing-masing jenis produk.

(b). Melaksanakan pengumpulan data/informasi mengenai perkembangan ekonomi, pembangunan, dan dunia usaha setempat untuk dijadikan indikator pengembangan usaha Capem.

(c). Melaksanakan pendidikan yang ditugaskan oleh atasan. (d). Menjaga kebersihan dan keserasian di lingkungan kerjanya. (e). Mengimplementasikan budaya kerja BSM.

(f). Menjaga sikap sesuai Code of Conduct BSM.

(g). Melaksanakan pekerjaan lain yang ditugaskan atasan. 3. Manajer Operasional

dan memastikan tercapainya target bidang operasional Cabang yang telah ditetapkan Kantor Pusat. Tanggung jawab dari manajer operasional yaitu: (a). Memastikan terkendalinya biaya operasional Cabang dengan efisien dan

efektif.

(b). Melaksanakan kegiatan-kegiatan sesuai dengan ketentuan dan SOP yang telah ditetapkan.

(c). Memastikan terselenggaranya jasa pelayanan pelanggan yang optimal di Kantor Cabang.

(d). Memastikan terlaksananya Standar Layanan nasabah di Cabang. (e). Menjaga dan meningkatkan kualitas kinerja operasional Cabang.

(f). Membangun dan memelihara hubungan bisnis yang baik dengan stakeholders.

(g). Memastikan semua kegiatan administrasi dan pelaporan transaksi dilaksanakan sesuai dengan peraturan yang berlaku (internal dan eksternal).

(h). Memastikan penyediaan dan pengolahan data laporan dilakukan secara akurat dan tepat waktu.

(i). Memastikan kegiatan stock opname dilakukan sesuai dengan rencana. (j). Melakukan pembinaan karyawan bagian operasional Cabang untuk

meningkatkan kemampuan dan kompetensi bawahan.

53

4.1.4 Aktivitas Perusahaan

Berdasarkan hasil penelitian yang dilakukan oleh penulis di Bank Syariah Mandiri Cabang Bandung, mengenai aktivitas operasional Bank Syariah Mandiri adalah sebagai berikut:

1. Menghimpun dana

Aktivitas bank adalah mengimpun dana dari surplus dana dan menyalurkan dana kepada defisit dana. Dalam aktivitas operasionalnya BSM pun memiliki cara dalam menghimpun dana. Antara lain yaitu: Tabungan (tabungan BSM, tabungan berencana, tabungan simpatik, tabungan investa cendekia, tabungan mabrur, tabungan dollar, tabungan kurban, dan tabungan pensiun), Giro (BSM giro, giro valas, giro singapore dollar, giro euro) dan Deposito (BSM deposito, deposito valas).

2. Menyalurkan Dana

3. Jasa produk diantaranya yaitu: BSM card, sentra bayar, sms banking, mobile banking, net banking, pembiayaan melalui menu Pemindahbukuan di ATM (PPBA), jual-beli valas, electronic payroll, dan transfer uang tunai.

4. Jasa operasional yaitu: transfer lintas negara Western Union, kliring, inkaso, intercity clearing, RTGS (Real Time Gross Settlement), transfer dalam kota

(LLG), transfer valas, pembayaran pajak secara online, pajak import, referensi bank, standing order.

5. Jasa investasi, yaitu: reksadana, sukuk negara ritel.

4.2 Pembahasan Penelitian

4.2.1 Perkembangan Laba/Rugi Periode 2005-2011

Agar dapat melihat perkembangan keuntungan dari Bank Syariah Mandiri untuk itu penulis menggunakan rumus sebagai berikut:

Laba/Rugi Tahunx - Laba/Rugi Tahunx-1

Perkembangan Laba/Rugi = x 100% Laba/Rugi Tahunx-1

Berikut tabel untuk mengetahui perkembangan laba/rugi pada Bank Syariah Mandiri periode 2005-2011:

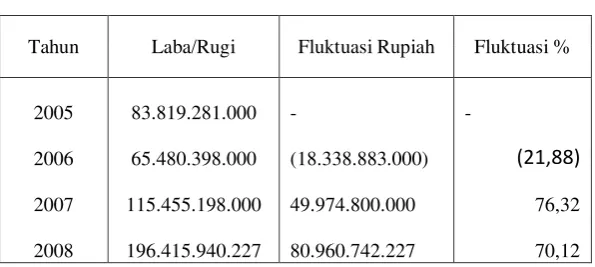

Tabel 4.1

Perkembangan Laba/Rugi Periode 2005-2011

Tahun Laba/Rugi Fluktuasi Rupiah Fluktuasi %

55

JUMLAH 1.721.703.511.447 467.250.966.617 248,21 Sumber: Laporan Laba/Rugi PT Bank Syariah Mandiri (data diolah)

Berdasarkan tabel diatas, maka dapat diketahui bahwa perkembangan laba/rugi yang diperoleh Bank Syariah Mandiri dari tahun 2005 sampai dengan 2011 mengalami fluktuasi.

1. Pada tahun 2005 laba yang diperoleh BSM sebesar Rp. 83.819.281.000, sedangkan pada tahun 2006 sebesar Rp. 65.480.398.000. Hal ini berarti terjadi penurunan laba sebesar Rp. (18.338.883.000) atau sebesar (78,12) %. Penurunan tingkat keuntungan ini disebabkan yaitu oleh kurangnya strategi marketing yang dilakukan sehingga mengakibatkan terjadinya penurunan pada pendapatan jual-beli, adanya biaya operasional yang harus dibayar seperti beban umum dan administrasi yang meningkat di tahun 2006, adanya piutang murabahah dan pembiayaan yang digolongkan macet dikarenakan pihak manajemen beranggapan bahwa piutang murabahah dan pembiayaan tersebut tidak mungkin tertagih. 2. Pada tahun 2006 laba yang diperoleh BSM sebesar Rp. 65.480.398.000 sedangkan