KAJIAN EFISIENSI BANK UMUM SYARIAH DI INDONESIA

DAN FAKTOR-FAKTOR YANG MEMENGARUHINYA

SITI KARIMAH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI DISERTASI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Kajian Efisiensi Bank Umum Syariah di Indonesia dan Faktor-faktor yang Memengaruhinya adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2016

Siti Karimah

RINGKASAN

SITI KARIMAH. Kajian Efisiensi Bank Umum Syariah di Indonesia dan Faktor-faktor yang Memengaruhinya. Dibimbing oleh TANTI NOVIANTI dan JAENAL EFFENDI.

Indonesia telah memberlakukan dual banking system sejak tahun 2007. Perkembangan bank syariah di Indonesia cukup pesat namun masih mengalami berbagai hambatan salah satunya ada kecilnya pangsa pasar perbankan syariah nasional. Terdapat berbagai cara yang dapat dilakukan untuk meningkat pangsa pasar perbankan syariah, salah satunya dengan meningkatkan efisiensi bank syariah. Efisiensi secara umum dapat didefinisikan sebagai kemampuan bank syariah dalam memproduksi sejumlah output dengan sejumlah input tertentu. Penelitian ini bertujuan mengestimasi efisiensi Bank Umum Syariah di Indonesia dan menganalisis faktor-faktor yang memengaruhinya. Objek penelitian ini terdiri dari sepuluh Bank Umum Syariah di Indonesia periode kuartal kedua tahun 2012– kuartal pertama tahun 2016. Terdapat dua tahap yang dilakukan pada penelitian ini. Pertama, estimasi skor efisiensi dengan metode parametrik, Data Envelopment Analysis (DEA) dan metode non-parametrik, Stochastic Frontier Approach (SFA). Kedua, analisis faktor-faktor yang memengaruhi skor efisiensi dengan estimasi model regresi Tobit.

Hasil penelitian menunjukkan bahwa secara umum Bank Umum Syariah di Indonesia belum beroperasi secara efisien jika dilihat dari skor estimasi efisiensi dengan metode DEA dan SFA yang besarnya kurang dari satu. Hasil estimasi model regresi Tobit menunjukkan total pembiayaan, CAR, serta ROE berpengaruh positif dan signifikan terhadap kinerja efisiensi Bank Umum Syariah di Indonesia. Hasil studi juga menunjukan bahwa dana simpanan wadiah dan biaya operasional lainnya berpengaruh secara negatif dan signifikan terhadap efisiensi Bank Umum Syariah di Indonesia. Berdasarkan hasil penelitian, Bank Umum Syariah hendaknya dapat meningkatkan jumlah pembiayaan yang memiliki kualitas baik serta meninjau kembali biaya operasional yang dikeluarkan. Selain itu, Bank Umum Syariah hendaknya menjaga kinerja keuangannya dengan melakukan pengawasan terhadap rasio kecukupan modal minimum.

SUMMARY

SITI KARIMAH. Efficiency of Islamic Banks in Indonesia and Its Determinants. Supervised by TANTI NOVIANTI and JAENAL EFFENDI.

Indonesia has imposed a dual banking system since 2007. Islamic banks has grown quite rapidly in Indonesia. However, Islamic banks still have many obstacles. Small market share of Islamic banking is one of them. There are various ways that can be done to increase the market share of Islamic banking, one of them by improving the efficiency of Islamic banks. Efficiency can be generally defined as an Islamic bank in producing a number of output with a number of inputs. This study aimed to estimate the efficiency of Islamic Banks in Indonesia and analyzed the factors that influence it. The object of this study consisted of ten Islamic Banks in Indonesia the second quarter of 2012 until the first quarter of 2016. There are two steps done in this study. First, the estimation of efficiency by parametric method, Data Envelopment Analysis (DEA) and non-parametric methods, Stochastic Frontier Approach (SFA). Second, analysis of factors that affect the estimation of efficiency with Tobit regression model.

Generally, the results showed that Islamic Banks in Indonesia has not been operating efficiently when based on score estimation of efficiency with DEA and SFA method that is less than one. The estimation results of Tobit regression model showed total financing, CAR, and ROE have positive and significant impact on the efficiency of Islamic Banks in Indonesia. The study results also showed that the deposits and other operational costs have significant negative effect to the efficiency of Islamic Banks in Indonesia. Based on the research results, Islamic Banks should be able to increase the amount of financing that has good quality and evaluating the operational costs incurred. In addition, the Islamic Banks should maintain its financial performance by monitoring the minimum capital adequacy ratio.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

KAJIAN EFISIENSI BANK UMUM SYARIAH DI INDONESIA

DAN FAKTOR-FAKTOR YANG MEMENGARUHINYA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

Judul Tesis : Kajian Efisiensi Bank Umum Syariah di Indonesia dan Faktor-faktor yang Memengaruhinya

Nama : Siti Karimah NIM : H151150346

Disetujui oleh Komisi Pembimbing

Dr Tanti Novianti, SP MSi Ketua

Dr Jaenal Effendi, SAg MA Anggota

Diketahui oleh

Ketua Program Studi Ilmu Ekonomi

Dr Lukytawati Anggraeni, SP MSi

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah yang berjudul Kajian Efisiensi Bank Umum Syariah di Indonesia dan Faktor-Faktor yang Memengaruhinya ini berhasil diselesaikan. Shalawat dan salam senantiasa tercurah kepada Nabi Muhammad SAW sebagai suri teladan dan pemimpin terbaik bagi umat manusia. Karya ilmiah ini merupakan salah satu syarat untuk memperoleh gelar Magister Sains pada Program Studi Ilmu Ekonomi, Sekolah Pascasarjana Institut Pertanian Bogor.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada orang tua dan keluarga penulis, yaitu ayah Lukman Hakim, ibu Nurhayati, kakak Eva Maulidah, serta seluruh keluarga, atas segala doa, dukungan, dan kasih sayangnya. Selain itu, penulis juga megucapkan terima kasih kepada:

1. Dr Tanti Novianti, SP, MSi dan Bapak Dr Jaenal Effendi, Sag, MA selaku dosen pembimbing atas arahan, masukan, dan bimbingannya dalam penulisan karya ilmiah ini.

2. Ibu Dr. Lukytawati Anggraeni, SP, MSi selaku dosen penguji luar komisi dan Ibu Dr. Wiwiek Rindayati, Msi selaku penguji dari wakil program studi atas kritik dan saran yang telah diberikan untuk perbaikan karya ilmiah ini.

3. Para dosen, staf, dan seluruh civitas akademik Departemen Ilmu Ekonomi, Sekolah Pascasarjana IPB yang telah membantu penulis dalam menyelesaikan karya ilmiah ini.

4. Teman-teman Fast track Ilmu Ekonomi Angkatan 3 atas dukungan, doa, dan motivasi kepada penulis dalam penyusunan karya ilmiah ini.

5. Teman seperjuangan penyelesaian studi di Departemen Ilmu Ekonomi yaitu Zulva Ajizah dan Faizal Amir atas waktu, dukungan, dan doa yang telah diberikan kepada penulis.

6. Keluarga Ekonomi Syariah 48 Yulya Ariyani, Siti Nur Mu`minah, Dessy Nur Hasanah, Diniyah Ginung Pratina, Sarah Nabilah, Zara Fathia, Ghina Khalida, Vita Nayunda, Salma Siti Salamah atas bantuan, dukungan, dan kasih sayangnya.

7. Teman seperjuangan sejak masa Tingkat Persiapan Bersama hingga selesai mengikuti program Fast track, Murni Anggraeni atas dukungan dan motivasinya.

8. Teman terbaik sejak SMA, Adhi Prima Arkham Putranda atas dukungan dan doa selama penulis menyelesaikan studinya di Institut Pertanian Bogor.

Semoga karya ilmiah ini bermanfaat.

Bogor, September 2016

DAFTAR ISI

DAFTAR TABEL xi

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xi

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 5

2 TINJAUAN PUSTAKA 5

Frontier 5

Efisiensi 6

Metode dalam pengukuran efisiensi 7

Pendekatan dalam Pengukuran Efisiensi 10

Penelitian Terdahulu 10

Kerangka Pemikiran Konseptual 15

Hipotesis Penelitian 17

3 METODE 17

Jenis dan Sumber Data 17

Metode Analisis dan Pengolahan Data 17

Model Penelitian 18

Sampel Penelitian 22

4 ANALISIS DESKRIPTIF 22

Gambaran umum variabel input dan output pada kegiatan operasional

Bank Umum Syariah 22

Perkembangan Aset Bank Umum Syariah Periode 2012–2016 24 Perkembangan Modal Inti Bank Umum Syariah Periode 2012–2016 25 Perkembangan Return on Asset (ROE) Modal Bank Umum Syariah

Periode 2012–2016 26

Perkembangan Rasio Kecukupan Modal Bank Umum Syariah

Periode 2012–2016 27

5 HASIL DAN PEMBAHASAN 27

6 SIMPULAN DAN SARAN 36

Simpulan 36

Saran 36

DAFTAR PUSTAKA 37

LAMPIRAN 40

DAFTAR TABEL

1 Indikator perkembangan Bank Umum Syariah periode 2012‒2016 1 2 Penelitian terdahulu dengan metode DEA, SFA, dan Tobit 14 3 Jenis dan sumber data yang digunakan dalam penelitian 17

4 Input-output model DEA 18

5 Deskripsi variabel model SFA 19

6 Definisi operasional variabel independen pada model tobit 21

7 Daftar sampel penelitian 22

8 Statistik deskriptif input dan output penelitian periode 2012–2016

(triliun rupiah) 23

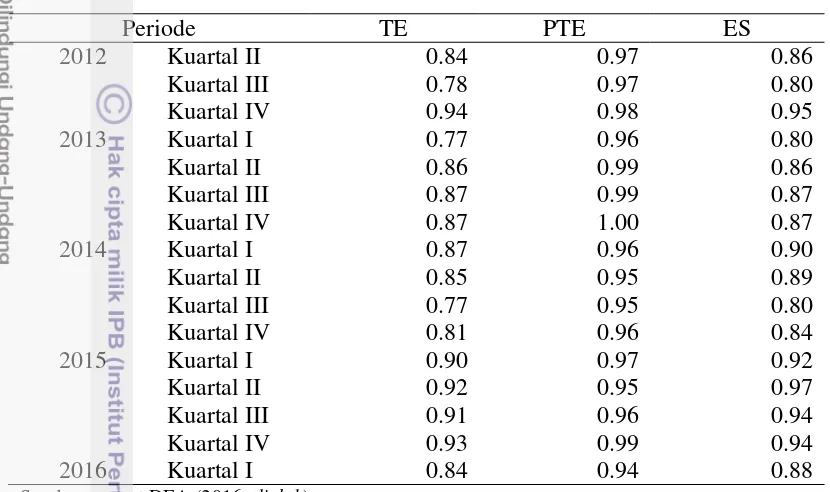

9 Efisiensi teknis BUS periode Q2.2012–Q1.2016 28 10 Efisiensi keuntungan alternatif BUS periode Q2.2012–Q1.2016 29 11 Peringkat kinerja efisiensi teknis BUS periode Q2.2012–Q1.2016 31 12 Peringkat kinerja efisiensi keuntungan alternatif BUS periode Q2.2012–

Q1.2016 31

13 Faktor-faktor yang berpengaruh terhadap kinerja efisiensi BUS 34

DAFTAR GAMBAR

1 ROA dan BOPO BUS periode 2009‒2016 3

2 Aset dan DPK BUS tahun 2012–2016 4

3 Garis frontier 5

4 Efisiensi teknis, efisiensi alokatif, dan efisiensi ekonomi 6 5 Hubungan input-output pada BUS (pendekatan intermediasi) 10

6 Kerangka pemikiran 16

7 Perkembangan input dan output operasional BUS periode

Q2.2012–Q1.2016 23

8 Perkembangan aset BUS periode Q2.2012–Q1.2016 24 9 Perkembangan modal inti BUS periode Q2.2012–Q1.2016 25

10 Perkembangan ROE periode Q2.2012–Q1.2016 26

11 Perkembangan CAR BUS periode Q2.2012 – Q1.2016 27 12 Tren pergerakan skor efisiensi BUS periode Q2.2012–Q1.2016 30 13 Perbandingan kinerja efisiensi teknis dan efisiensi keuntungan alternatif

BUS di Indonesia periode Q2.2012–Q1.2016 32

DAFTAR LAMPIRAN

1

PENDAHULUAN

Latar Belakang

Perbankan syariah merupakan industri yang memiliki tingkat pertumbuhan tertinggi di industri keuangan global (Yudhistira 2004). Kesuksesan perkembangan perbankan syariah tidak hanya terjadi di negara dengan mayoritas penduduk beragama Islam, tetapi juga di negara dengan mayoritas penduduk beragama non-Islam seperti Amerika dan Inggris (Irfan et al. 2014). Penyebaran bank-bank syariah terjadi di seluruh dunia khususnya di negara Timur Tengah dan Asia Tenggara termasuk di Indonesia (Rahman dan Rosman 2013).

Indonesia memberlakukan dual banking system sejak tahun 1992 melalui UU No 7 Tahun 1992. Bank Muamalat Indonesia (BMI) merupakan bank syariah pertama yang berdiri di Indonesia. Pada tahun 2007, hanya ada tiga Bank Umum Syariah di Indonesia yaitu BMI, Bank Syariah Mandiri (BSM), dan Bank Mega Syariah. Dukungan pemerintah berupa regulasi mengenai perbankan syariah yang dituangkan melalui UU No.21 tahun 2008 tentang perbankan syariah menyebabkan jumlah Bank Umum Syariah terus bertambah setelah tahun 2008. Jumlah Bank Umum Syariah (BUS) di Indonesia pada Juni 2016 berjumlah 12 bank.

Tabel 1 Indikator perkembangan Bank Umum Syariah periode 2012‒2016

Indikator (satuan) Tahun

2012 2013 2014 2015 2016*

Jumlah BUS (unit) 11 11 12 12 12

Jumlah kantor (unit) 1 745 1 998 2 163 1 990 1 869 Jumlah tenaga kerja

(juta orang) 24 111 26 717 41 393 51 413 50 287 Aset (juta rupiah) 147 581 180 360 204 961 213 423 212 298 DPK (juta rupiah) 147 512 183 534 215 339 231 820 233 808 Pembiayaan (juta rupiah) 147 505 184 833 218 429 235 544 238 742 Keterangan: *April 2016

Sumber: Bank Indonesia (2016,diolah)

Tabel 1 menunjukkan bahwa BUS mengalami perkembangan yang cukup pesat pada industri perbankan di Indonesia. Hal ini ditandai dengan pertumbuhan total sejumlah indikator yaitu jumlah BUS, jumlah kantor, jumlah tenaga kerja, total aset, total Dana Pihak Ketiga (DPK), dan total pembiayaan. Pertumbuhan ini menandakan bahwa BUS dapat diterima dengan baik oleh masyarakat Indonesia sehingga usahanya dapat terus berjalan dan berkembang.

2

Keuangan menargetkan pangsa pasar minimal perbankan syariah adalah 5% dengan target pertumbuhan sebesar 12–13%.

Beberapa hal dapat dilakukan untuk meningkatkan pangsa pasar perbankan syariah salah satunya adalah peningkatan kinerja efisiensi perbankan syariah. Langkah utama dalam meningkatkan kinerja efisiensi perbankan syariah adalah dengan mengestimasi nilai efisiensi bank syariah saat ini. Melalui estimasi efisiensi, akan diketahui seberapa besar kemampuan bank syariah dalam mengoptimalkan seluruh sumber daya yang dimilikinya untuk memproduksi sejumlah output. Setelah nilai efisiensi diestimasi, faktor-faktor yang berpengaruh terhadap kinerja efisiensi dianalisis sehingga dapat diperoleh alternatif kebijakan untuk meningkatkan kinerja efisiensi bank syariah. Mohamad et al. (2009) menyatakan bahwa jika bank memiliki kinerja yang efisien, bank dapat menawarkan tingkat harga yang lebih kompetitif, kualitas jasa yang lebih baik sehingga jumlah DPK, pembiayaan, dan keuntungan bank dapat meningkat. Implikasinya pangsa pasar perbankan syariah akan meningkat.

Kajian efisiensi bank syariah di Indonesia juga bermanfaat untuk meningkatkan kemampuan bank syariah untuk bersaing meningkatkan jumlah pendanaan operasionalnya melalui peningkatan jumlah DPK yang berhasil diserap dan meningkatkan jumlah pembiayaan yang dapat disalurkan ke usaha-usaha masyarakat. Dual banking system di Indonesia menjadikan perbankan syariah dan konvensional beroperasi bersama untuk memenuhi permintaan produk keuangan masyarakat Indonesia. Bank syariah dan bank konvensional berkompetisi untuk mendapatkan pangsa pasar yang besar. Oleh karena itu diperlukan adanya kemampuan bersaing bagi masing-masing pihak bank. Kinerja efisiensi bank syariah penting untuk terus dianalisis dan evaluasi agar bank bisa terus memperbaiki kinerja operasionalnya. Melalui penelitian ini diharapkan dapat menjadi evaluasi bagi industri keuangan syariah untuk bisa terus berkompetisi di industri perbankan.

Selain itu, Kablan (2007) menyatakan bahwa sektor keuangan khususnya perbankan syariah memiliki peranan penting dalam perekonomian nasional. Bank syariah memegang fungsi penting yaitu fungsi intermediasi, menandakan bahwa bank syariah berfungsi menyalurkan dana dari unit surplus ke unit defisit. Dengan kinerja bank syariah yang efisien, bank syariah akan mampu memobilisasi dana pihak ketiga ke jenis-jenis pembiayaan yang berbeda dan alokasi dana tersebut dilakukan ke sektor riil. Peningkatan aktivitas ekonomi di sektor riil tidak hanya akan menguntungkan para depositor, investor, dan pihak perbankan tetapi juga memberikan manfaat bagi perekonomian nasional (Mohamad et al. 2009). Oleh karena itu, kajian mengenai efisiensi perbankan syariah penting untuk dilakukan.

Perumusan Masalah

3

2009 2010 2011 2012 2013 2014 2015 2016

B terdapat pada periode 2013-2014. Kemudian ROA kembali meningkat namun dengan besarnya tidak mencapai ROA tahun sebelumnya

Berbeda dengan ROA, dari Gambar 1 terlihat bahwa BOPO (Biaya Operasional Pendapatan Operasional) terus meningkat dari tahun 2012-2015 kemudian mengalami penurunan di tahun 2016 namun besar BOPO masih lebih tinggi dari kondisi tahun sebelum terjadi peningkatan (2011). BOPO merupakan rasio beban operasional dengan pendapatan operasional. Peningkatan BOPO menandakan bank syariah belum bisa beroperasi secara efisien. Artinya, BUS belum bisa meminimumkan beban operasional dengan sejumlah pendapatan operasional tertentu atau dengan kata lain, menciptakan pendapatan operasional maksimal dengan beban operasional tertentu.

Sumber: Bank Indonesia (2016, diolah)

Gambar 1 ROA dan BOPO BUS periode 2009‒2016

Dari Gambar 1 terlihat bahwa terdapat korelasi negatif antara ROA dengan BOPO. Ketika BOPO menurun, ROA cenderung akan meningkat. BOPO yang rendah dan ROA yang tinggi adalah best practice dari perbankan syariah. Implikasi dari rendahnya ROA adalah tingkat imbal hasil yang diberikan kepada nasabah menurun menyebabkan minat nasabah untuk menyalurkan dananya melalui bank syariah menurun. Kondisi ini tercermin dari Gambar 2, pertumbuhan Dana Pihak Ketiga (DPK) terus menurun. Pertumbuhan DPK yang terus menurun menyebabkan dana yang dapat disalurkan pada pembiayaan pun menurun. Oleh karena itu keuntungan yang diperoleh BUS pun kembali menurun dan menyebabkan pertumbuhan aset juga menurun.

4

0 50000 100000 150000 200000 250000

2011 2012 2013 2014 2015 2016

(j

ut

a r

upi

ah)

Tahun

Aset DPK

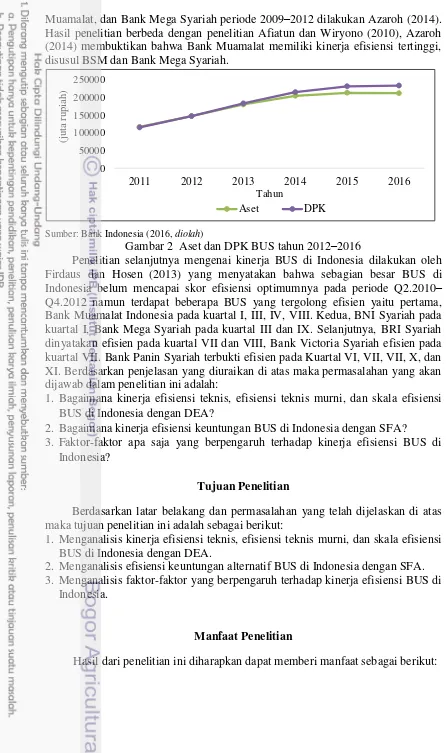

Muamalat, dan Bank Mega Syariah periode 2009–2012 dilakukan Azaroh (2014). Hasil penelitian berbeda dengan penelitian Afiatun dan Wiryono (2010), Azaroh (2014) membuktikan bahwa Bank Muamalat memiliki kinerja efisiensi tertinggi, disusul BSM dan Bank Mega Syariah.

Sumber: Bank Indonesia (2016, diolah)

Gambar 2 Aset dan DPK BUS tahun 2012–2016

Penelitian selanjutnya mengenai kinerja BUS di Indonesia dilakukan oleh Firdaus dan Hosen (2013) yang menyatakan bahwa sebagian besar BUS di Indonesia belum mencapai skor efisiensi optimumnya pada periode Q2.2010– Q4.2012 namun terdapat beberapa BUS yang tergolong efisien yaitu pertama, Bank Muamalat Indonesia pada kuartal I, III, IV, VIII. Kedua, BNI Syariah pada kuartal I, Bank Mega Syariah pada kuartal III dan IX. Selanjutnya, BRI Syariah dinyatakan efisien pada kuartal VII dan VIII, Bank Victoria Syariah efisien pada kuartal VII. Bank Panin Syariah terbukti efisien pada Kuartal VI, VII, VII, X, dan XI. Berdasarkan penjelasan yang diuraikan di atas maka permasalahan yang akan dijawab dalam penelitian ini adalah:

1. Bagaimana kinerja efisiensi teknis, efisiensi teknis murni, dan skala efisiensi BUS di Indonesia dengan DEA?

2. Bagaimana kinerja efisiensi keuntungan BUS di Indonesia dengan SFA?

3. Faktor-faktor apa saja yang berpengaruh terhadap kinerja efisiensi BUS di Indonesia?

Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dijelaskan di atas maka tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis kinerja efisiensi teknis, efisiensi teknis murni, dan skala efisiensi BUS di Indonesia dengan DEA.

2. Menganalisis efisiensi keuntungan alternatif BUS di Indonesia dengan SFA. 3. Menganalisis faktor-faktor yang berpengaruh terhadap kinerja efisiensi BUS di

Indonesia.

Manfaat Penelitian

5

Gambar 3 Garis frontier

1. Bagi pembuat kebijakan, dapat bermanfaat sebagai referensi dalam menetapkan kebijakan terkait peningkatan daya saing perbankan syariah di Indonesia.

2. Bagi Bank Umum Syariah di Indonesia, dapat bermanfaat sebagai bahan evaluasi kinerja dan menjadi sumber referensi berbagai faktor yang dapat diperbaiki agar bisa meningkatkan kinerja efisiensinya serta daya saing di industri perbankan.

3. Bagi kalangan akademisi, dapat bermanfaat bagi pengembangan ilmu pengetahuan dan sebagai referensi untuk penelitian lebih lanjut.

4. Bagi penulis, dapat memperkaya ilmu dan pengetahuan yang telah diperoleh.

Ruang Lingkup Penelitian

Penelitian ini meliputi analisis efisiensi teknis, efsiensi teknis murni, skala efisiensi, dan efisiensi keuntungan alternatif serta faktor-faktor yang memengaruhinya. Sampel penelitian mencakup 10 dari 12 Bank Umum Syariah (BUS) yang ada di Indonesia. Terdapat dua BUS yang tidak diikutsertakan pada penelitian ini yaitu BTPN Syariah dan BJB Syariah karena adanya keterbatasan data. Penelitian ini menggunakan data triwulan periode Juni 2012‒Maret 2016 (Q2.2012‒Q1.2016).

2

TINJAUAN PUSTAKA

Frontier

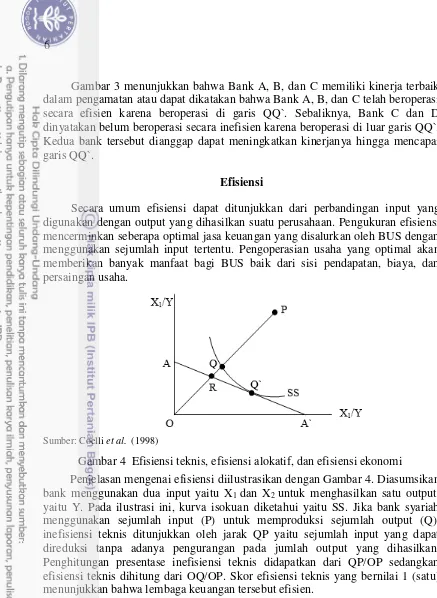

Konsep efisiensi bermula dari konsep mikroekonomi yaitu teori konsumen dan produsen (Ascarya dan Yumanita 2008). Pada teori produksi, terdapat garis

frontier produksi yang menjelaskan hubungan antara input dan output dalam proses produksi. Garis tersebut menjelaskan output maksimum yang dihasilkan dari penggunaan tiap input dan teknologi yang digunakan. Gambar 3 memperlihatkan lima bank yaitu A, B, C, D, dan E yang menghasilkan satu output yang sama yaitu y dengan dua input yaitu X1 dan X2. Estimasi nilai efisiensi dilakukan dengan mengumpulkan data operasional kelima bank kemudian menarik garis lurus diantara data yang terdekat dengan sumbu horizontal dan vertikal sehingga didapatkanlah garis QQ`.

6

Gambar 3 menunjukkan bahwa Bank A, B, dan C memiliki kinerja terbaik dalam pengamatan atau dapat dikatakan bahwa Bank A, B, dan C telah beroperasi secara efisien karena beroperasi di garis QQ`. Sebaliknya, Bank C dan D dinyatakan belum beroperasi secara inefisien karena beroperasi di luar garis QQ`. Kedua bank tersebut dianggap dapat meningkatkan kinerjanya hingga mencapai garis QQ`.

Efisiensi

Secara umum efisiensi dapat ditunjukkan dari perbandingan input yang digunakan dengan output yang dihasilkan suatu perusahaan. Pengukuran efisiensi mencerminkan seberapa optimal jasa keuangan yang disalurkan oleh BUS dengan menggunakan sejumlah input tertentu. Pengoperasian usaha yang optimal akan memberikan banyak manfaat bagi BUS baik dari sisi pendapatan, biaya, dan persaingan usaha.

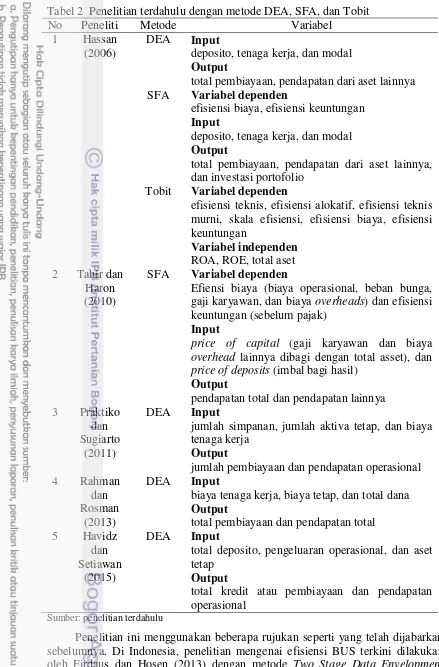

Sumber: Coelli et al. (1998)

Penjelasan mengenai efisiensi diilustrasikan dengan Gambar 4. Diasumsikan bank menggunakan dua input yaitu X1 dan X2 untuk menghasilkan satu output,

yaitu Y. Pada ilustrasi ini, kurva isokuan diketahui yaitu SS. Jika bank syariah menggunakan sejumlah input (P) untuk memproduksi sejumlah output (Q), inefisiensi teknis ditunjukkan oleh jarak QP yaitu sejumlah input yang dapat direduksi tanpa adanya pengurangan pada jumlah output yang dihasilkan. Penghitungan presentase inefisiensi teknis didapatkan dari QP/OP sedangkan efisiensi teknis dihitung dari OQ/OP. Skor efisiensi teknis yang bernilai 1 (satu) menunjukkan bahwa lembaga keuangan tersebut efisien.

Jika harga relatif input diketahui, efisiensi alokatif dapat diukur. Pada Gambar 4, garis AA` menggambarkan harga input relatif. Inefisiensi alokatif sebuah lembaga keuangan yang beroperasi pada (P) ditunjukkan oleh rasio OR/OQ. RQ menunjukkan sejumlah biaya produksi yang dapat direduksi ketika efisiensi alokatif (dan teknis) dimiliki lembaga keuangan pada titik efisien (Q`) bukan pada titik inefisiennya (Q). Efisiensi ekonomi merupakan pembagian dari nilai efisiensi teknis oleh nilai efisiensi alokatif yang ditunjukkan adalah rasio OR/OP, RP adalah biaya operasional yang direduksi jika lembaga keuangan dapat berpindah dari titik P ke R (secara teknis tidak mungkin karena titik R berada di bawah kurva isokuan).

7

Konsep Efisiensi dalam Islam

Islam mengatur seluruh aspek kehidupan yang dijalani oleh manusia, baik hubungan yang terjadi antara manusia dengan Tuhan maupun hubungan yang terjadi antara manusia dengan manusia. Aturan-aturan tersebut dituangkan dalam Al quran dan hadis. Aturan mengenai penggunaan sumber daya atau harta dituangkan dalam Al quran Surat Al Isra ayat 28–29:

Artinya: “Dan berikanlah kepada keluarga-keluarga yang dekat akan haknya, kepada orang miskin, dan orang yang dalam perjalanan, dan janganlah kamu menghambur-hamburkan (hartamu) secara boros. Sesungguhnya pemboros-pemboros itu adalah saudara-saudara setan dan setan itu adalah sangat ingkar kepada Tuhannya.”

Melalui surat Al Isra 28–29, Allah memerintahkan manusia untuk berlaku efisien dalam menggunakan sumber daya atau harta. Manusia dilarang untuk menghambur-hamburkan harta. Dari ayat tersebut dapat diambil kesimpulan bahwa manusia wajib mengelola harta secara efisien.

Metode dalam pengukuran efisiensi

Pada penelitian ini estimasi skor efisiensi dilakukan dengan menggunakan kedua metode yaitu metode parametrik dan non parametrik, SFA dan DEA. Menurut Hassan (2006) analisis kinerja efisiensi perbankan dengan pendekatan parametrik dan non parametrik akan menghasilkan hasil yang lebih komprehensif karena kedua metode akan menghasilkan pengukuran efisiensi yang berbeda sehingga dapat saling melengkapi. Estimasi skor efisiensi dengan metode non-parametrik dan metode non-parametrik yang akan dijelaskan sebagai berikut:

Metode non-parametrik

Metode ini tidak menggunakan fungsi produksi untuk mengukur skor efisiensi sehingga disebut metode parametrik. Salah satu metode non-parametrik yang umum digunakan untuk mengestimasi skor efisiensi adalah Data Envelopment Analysis (DEA). DEA menghasilkan skor efisiensi ekonomi absolut sebuah bank dengan menggunakan program matematis dari kombinasi input dan output suatu bank kemudian melakukan generalisasi. Skor efisiensi berkisar dari 0 sampai 1, semakin mendekati 1 maka semakin efisien kinerja dari bank tersebut (Ada dan Dalkinic 2014).

DEA merupakan pengembangan teknik pemrogaman linear yang di dalamya terdapat fungsi tujuan dan fungsi kendala. Persamaan umum pada DEA adalah:

ℎ� = ∑∑=1 � � � �

=1 (1)

Keterangan:

hs : efisiensi teknis BUS ke-s uis : bobot output i pada BUS ke-s

8

vjs : bobot input j pada BUS ke-s

xjs : jumlah input j yang digunakan oleh BUS ke-s

Permasalahan yang terjadi pada persamaan (1) adalah adanya solusi persamaan dengan jumlah tidak terbatas (infinite). Nilai skor efisiensi berkisar antara 0-1, untuk menghasilkan solusi yang unik, dirumuskanlah sebuah fungsi kendala sebagai berikut:

∑=1 � �

∑=1 � � ; r=1,2,…, N dan ui, yi 0 (2) N menunjukkan jumlah BUS dalam pengamatan. Persamaan (2) menunjukkan bahwa skor efisiensi bernilai positif dengan nilai maksimal 1 (satu). BUS dapat dikatakan beroperasi efisien secara teknis saat skor efisiensi teknis yang dihasilkan 1 (satu). Sebaliknya, jika skor efisiensi teknis bernilai 0 (nol) maka BUS dinilai tidak efisien. Pada DEA, setiap BUS dapat menentukan pembobotnya masing-masing dan menjamin bahwa pembobot yang dipilih akan menghasilkan ukuran kinerja terbaik (Firdaus dan Hosen 2013).

Terdapat dua model pada penghitungan skor efisiensi teknis BUS. Model pertama disebut model CCR (Charner-Cooper-Rhodes), pada model ini BUS diasumsikan beroperasi pada Constant Return to Scale (CRS). CRS menyatakan bahwa peningkatan jumlah input BUS sebesar 5% akan menghasilkan peningkatan jumlah output sebesar 5%. Dalam model ini, BUS pada sampel penelitian diasumsikan memiliki kondisi internal dan eksternal yang sama serta beroperasi di pasar persaingan sempurna. Persamaan matematis model CCR adalah:

Max. ℎ� = ∑=1 � � (3)

St. ∑=1 � �− ∑ =1 � � ; r = 1,…, N ∑ =1 � � =

ui, vj≥ 0

Pada persamaan (3) dijelaskan bahwa fungsi tujuan dari persamaan tersebut adalah memaksimalkan nilai output dengan fungsi kendala yang menyatakan nilai input sama dengan satu sehingga nilai output dikurangi nilai input hasilnya kurang atau sama dengan nol, semua BUS akan berada di bawah tingkat efisiensi teknis optimumnya.

Model kedua pada penghitungan skor efisiensi teknis disebut model BCC (Bankers-Charnes-Cooper), pada model ini BUS diasumsikan tidak memiliki kondisi internal dan eksternal yang sama serta tidak beroperasi pada persaingan sempurna. BUS tidak lagi memiliki return yang konstan (CRS) tetapi model ini mengasumsikan BUS beroperasi dengan Variable Return to Scale. Di bawah asumsi ini, peningkatan jumlah input sebesar 5% tidak menghasilkan peningkatan jumlah output sebesar 5% melainkan lebih besar atau lebih kecil. Efisiensi teknis dengan asumsi VRS disebut juga dengan efisiensi teknis murni (PTE). Perumusan matematis efisiensi teknis murni diperoleh dari pengembangan persamaan (3) dengan menambahkan kendala konektivitas berupa penggal yang dapat bernilai positif ataupun negatif (U0) ke dalam persamaan sehingga menjadi:

Max. ℎ� = ∑=1 � �+ U0 (4)

St. ∑=1 � �− ∑ =1 � � ; r = 1,…, N ∑ =1 � � =

9 Estimasi frontier menggunakan asumsi CRS dan VRS akan mendekomposisi efisiensi teknis pada asumsi CRS (TECRS) menjadi efisiensi

teknis murni (PTE atau TEVRS) dan skala efisiensi (ES). Secara matematis ketiga

konsep efisensi tersebut dirumuskan sebagai:

TECRS = TEVRS x ES atau TE= PTEx ES (5)

Pada penelitian ini akan dilakukan dekomposisi efisiensi teknis (TE) menjadi efisiensi teknis murni (PTE) dan skala efisiensi (ES) dengan cara me-run TE dan PTE dengan data yang sama namun berbeda dalam asumsi return. Skala efisiensi didapatkan dengan perhitungan dari persamaan (5) yaitu:

ES =PTETE (6)

Skor TE, PTE, dan ES berkisar antara 0-1. Saat skor TE dan PTE semakin mendekati satu maka BUS dinilai semakin efisien secara teknis dan teknis murni dan sebaliknya, skor efisiensi TE dan PTE yang mendekati nol mengindikasikan bahwa BUS belum beroperasi secara efisien. TE, PTE, dan ES yang bernilai satu mengindikasikan bahwa BUS beroperasi pada Constant Return to Scale (CRTS). Saat skor ES satu namun skor TE dan PTE di bawah satu maka BUS beroperasi pada kondisi Decreasing Return to Scale (DRTS) sedangkan saat skor TE dan PTE tidak sama, ES akan bernilai tidak sama dengan satu, kondisi ini menunjukkan BUS beroperasi pada kondisi Increasing Return to Scale (IRTS) (Yudhistira 2004).

Metode parametrik

Metode kedua yang dapat digunakan untuk mengestimasi skor efisiensi adalah metode parametrik. Metode parametrik yang umum digunakan untuk estimasi skor efisiensi adalah Stochastic Frontier Approach (SFA). SFA memiliki kelebihan dibandingkan DEA diantaranya SFA dapat membedakan komponen inefisiensi dengan komponen galat dan SFA lebih sensitif terhadap data pencilan. Estimasi dengan SFA digunakan untuk menghitung skor efisiensi keuntungan alternatif.

Efisiensi keuntungan alternatif menerangkan seberapa optimal kemampuan BUS dalam memaksimumkan keuntungannya dengan tingkat output tertentu. Skor efisiensi keuntungan alternatif yang dihasilkan dengan metode SFA berkisar antara 0–1. Saat skor efisiensi keuntungan alternatif suatu BUS bernilai 0.80 menandakan bahwa BUS mampu meraih keuntungan tambahan sebesar 20% jika berhasil beroperasi secara optimal.

Dalam Hassan (2006) serta Kablan dan Yousfi (2013) fungsi keuntungan alternatif suatu perusahaan adalah:

πit + a = C (yit, pit, ԑit), i = 1, …., n (7)

πit adalah keuntungan bersih dari BUS ke-i, a adalah konstanta yang ditambahkan

ke keuntungan setiap BUS sehingga keuntungan bernilai positif karena keuntungan minimum bernilai negatif, yit adalah vektor jumlah output bank, pit

adalah harga input variabel bank, ԑitadalah eror. Eror (ԑit) terdiri dari dua

komponen yaitu:

ԑit = uit+ eit (8)

uit merupakan faktor endogensedangkan eitfaktor eksogen yang berpengaruh

terhadap fungsi biaya suatu bank. uit menjelaskan penurunan atau peningkatan

10

INPUT OUTPUT

Tenaga kerja Aset tetap DPK

Pembiayaan Investasi Kegiatan Operasional BUS

BUS sebagai lembaga intermediasi

penurunan atau peningkatan keuntungan sementara BUS yang bersumber dari kesalahan pencatatan atau pengukuran data, faktor tak terduga seperti bencana alam, dan segala sesuatu yang tidak bisa dikontrol oleh manajemen. uit+ eit

diasumsikan dihitung terpisah dari fungsi keuntungan sebagai berikut:

ln (πit + a) = ln C(yi, pk) + ln uit + ln eit (9) Pendekatan dalam Pengukuran Efisiensi

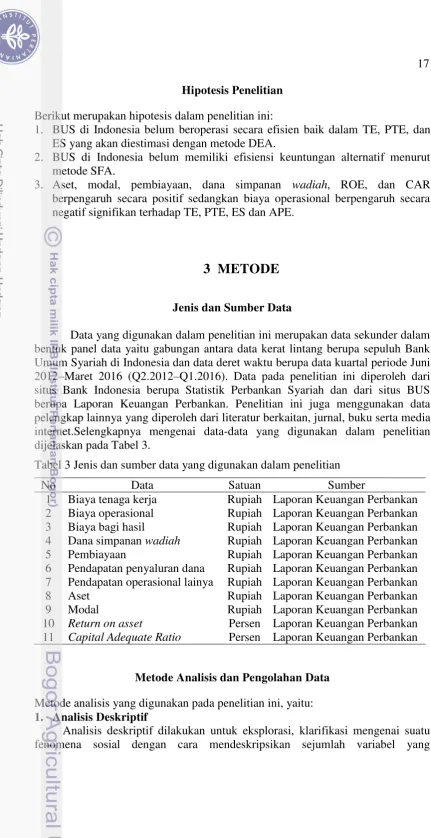

Terdapat tiga pendekatan yang umumnya digunakan dalam pengukuran efisiensi baik dengan metode parametrik maupun non-parametrik. Pendekatan tersebut yaitu pendekatan aset, pendekatan produksi, dan pendekatan intermediasi. Dalam pendekatan aset, output didefinisikan sebagai aset yang dimiliki perusahaan. Pendekatan aset mencerminkan fungsi primer sebuah bank sebagai pencipta pinjaman. Di sisi lain, pendekatan produksi mendefinisikan output sebagai jumlah tenaga kerja, pengeluaran modal pada aset-aset tetap dan material lainnya. Pendekatan ini menganggap bank sebagai produsen dari akun deposito dan pinjaman.

Sumber: Rahman dan Rosman (2013,diolah)

Pendekatan selanjutnya adalah pendekatan intermediasi. Pendekatan ini menganggap bahwa lembaga keuangan berfungsi sebagai pihak yang menghubungkan unit surplus dengan unit defisit. Lembaga keuangan menghimpun dana dari pihak ketiga yaitu investor dan nasabah kemudian menyalurkannya dalam bentuk pembiayaan dan investasi. Dalam pendekatan ini, input-input bersifat institusional seperti tenaga kerja, aset tetap, DPK. Output diukur dalam bentuk pembiayaan dan investasi yang diilustrasikan pada Gambar 5. Rahman dan Rosman (2013) menyatakan bahwa pendekatan intermediasi merupakan pendekatan yang paling baik untuk mengevaluasi kinerja efisiensi suatu bank karena mencakup keseluruhan tindakan operasional bank yaitu menyalurkan dana dari unit surplus ke unit defisit. Pendekatan ini menganalisis kinerja efisiensi bank syariah dengan mempertimbangkan input dan output dalam kegiatan operasionalnya.

Penelitian Terdahulu

Penelitian yang dilakukan Yudhistira (2004) bertujuan menganalisis kinerja efisiensi bank syariah di kawasan Asia, Afrika, dan negara-negara yang tergabung dalam GCG Countries periode 1998–2000. Efisiensi yang diukur

11 adalah efisiensi teknis, efisiensi teknis murni, dan skala efisiensi menggunakan metode non-parametrik Data Envelopment Analysis. Input yang digunakan adalah biaya tenaga kerja, deposito, dan biaya operasional lainnya sedangkan output yang digunakan adalah total pembiayaan, pendapatan operasional lainnya, dan aset lancar. Hasil penelitian menunjukkan bahwa secara umum tingkat inefisiensi bank syariah pada periode pengamatan adalah 10 % dan bank syariah di kawasan Timur Tengah memiliki tingkat inefisiensi lebih tinggi relatif terhadap bank di kawasan lainnya.

Hassan (2006) menganalisis kinerja efisiensi perbankan syariah di dunia dengan menggunakan Stochastic Frontier Approach (SFA) untuk mengestimasi efisiensi biaya dan efisiensi keuntungan serta Data Envelopment Analysis (DEA) untuk mengestimasi efisiensi biaya, efisiensi teknis, efisiensi alokatif, efisiensi teknis murni, dan skala efisiensi. Untuk mengestimasi efisiensi biaya dan keuntungan digunakan harga input yaitu harga dari deposito, tenaga kerja, dan modal sedangkan output yaitu total pembiayaan, pendapatan dari aset lainnya, dan investasi portofolio.Secara keseluruhan kinerja efisiensi perbankan syariah masih relatif inefisien dibandingkan dengan perbankan konvensional di dunia.

Hassan (2006) juga menganalisis faktor-faktor yang berpengaruh pada efisiensi. Hasil penelitian menunjukkan bahwa ROA berpengaruh positif dan signifikan terhadap efisiensi biaya dan efisiensi teknis. ROA dan ROE berpengaruh positif dan signifikan terhadap efisiensi alokatif. Total aset dan ROA berpengaruh secara positif dan signifikan terhadap efisiensi murni dan total aset, ROA, dan ROE berpengaruh secara positif dan signifikan terhadap skala efisiensi. Selain itu ditemukan juga bahwa ROA dan ROE memiliki korelasi yang tinggi dengan tingkat efisiensi suatu perbankan.

Penelitian mengenai kajian efisiensi bank konvensional dan bank syariah di Indonesia periode 2004–2009 dilakukan oleh Afiatun dan Wiryono (2010) menggunakan metode DEA dengan pendekatan intermediasi. Input yang digunakan adalah total deposito sedangkan output yang digunakan adalah total pinjaman dan pendapatan operasional lainnya. Hasil penelitian menunjukkan bahwa bank syariah yaitu Bank Muamalat, Bank Syariah Mandiri, dan Bank Mega Syariah di Indonesia relatif beroperasi secara inefisien dibandingkan bank konvensional di Indonesia.

Efisiensi biaya dan keuntungan bank syariah di Afrika, Asia Tengah, Eropa, dan Timur Tengah dengan menggunakan Stochastic Frontier Approach (SFA) dikaji oleh Tahir dan Haron (2010). Variabel dependen dalam penelitian ini yaitu total biaya (biaya operasional, beban bunga, gaji karyawan, dan biaya overheads) dan keuntungan sebelum pajak. Variabel independen dalam penelitian ini adalah total pendapatan dari aset bank (pinjaman, investasi, dan pendapatan aset lainnya),

price of capital (gaji karyawan dan biaya overhead lainnya dibagi dengan total asset), dan price of deposits (imbal bagi hasil yang dibayarkan kepada depositor). Hasil penelitian menunjukkan bahwa bank syariah di empat daerah tersebut memiliki kontrol efisiensi biaya yang lebih baik daripada kontrol peningkatan output. Bank syariah di Eropa terbukti memiliki kinerja yang efisien dari segi biaya dan keuntungan daripada bank syariah di daerah lainnya.

12

Variabel output dalam penelitian ini adalah jumlah pembiayaan dan pendapatan operasional sedangkan variabel inputnya adalah jumlah simpanan, jumlah aktiva tetap, dan biaya tenaga kerja. Hasil analisis menunjukkan bahwa kinerja efisiensi perbankan syariah, baik sebelum maupun sesudah masa krisis global, secara umum termasuk dalam kondisi efisien. Terdapat perbedaan pada skala efisiensi perbankan syariah saat sebelum dan sesudah krisis global. Perbedaan ini terjadi karena masih terdapat Decision Making Unit (DMU) yang inefisien.

Qureshi dan Shaikh (2012) menganalisis kinerja efisiensi bank syariah dan bank konvensional di Pakistan. Metode yang digunakan untuk mengestimasi skor efisiensi teknis, efisiensi teknis murni, dan skala efisiensi adalah Data Envelopment Analysis (DEA) melalui pendekatan intermediasi. Variabel input dalam penelitian ini adalah total deposito dan total biaya operasional sedangkan output yang digunakan adalah total revenue dan pendapatan lainnya. Hasil penelitian menunjukkan bahwa bank syariah memiliki kinerja yang lebih efisiens dibandingkan dengan bank konvensional di Pakistan.

Faktor-faktor yang memengaruhi kinerja efisiensi perbankan syariah dianalisis oleh Kablan dan Yousfi (2013) dengan menggunakan sampel dari 17 negara dari Timur Tengah, Asia, Afrika, dan Eropa. Estimasi skor efisiensi dilakukan dengan metode Stochastic Frontier Approach (SFA) dengan menggunakan pendekatan fungsi biaya. Regulasi, kekuatan pasar, keuntungan, jumlah nasabah berpengaruh positif terhadap kinerja efisiensi suatu perbankan syariah. Contoh negara dengan regulasi yang pro perbankan syariah dan memiliki nilai efisiensi yang relatif lebih tinggi adalah Malaysia dan Pakistan.

Analisis komparatif kinerja efisiensi teknis, efisiensi teknis murni, dan skala efisiensi perbankan syariah di MENA (Timur Tengah dan Afrika Utara) dengan perbankan syariah di Asia dilakukan oleh Rahman dan Rosman (2013). Penelitian ini menggunakan 63 sampel bank syariah periode 2006‒2009 dengan pendekatan intermediasi. Variabel input pada penelitian ini adalah biaya tenaga kerja, biaya tetap, dan total dana yang dimiliki bank dan variabel output yaitu total pembiayaan dan pendapatan total dari aset lain yang dimiliki bank. Analisis dengan metode Data Envelopment Analysis (DEA) menunjukkan hasil bahwa secara umum bank syariah di MENA dan Asia telah bekerja secara efisien. Kinerja bank syariah di Asia lebih efisien daripada bank syariah di MENA. Keadaan ekonomi suatu negara terbukti secara signifikan berpengaruh terhadap kinerja efisiensi suatu bank syariah.

Rahman dan Rosman (2013) juga menganalisis faktor-faktor yang memengaruhi kinerja efisiensi perbankan syariah di MENA dan Asia. Terdapat tiga model regresi berganda pada penelitian ini yang diestimasi dengan metode

Ordinary Least Square (OLS). Variabel dependen pada model pertama adalah skor efisiensi secara keseluruhan, model kedua adalah skor efisiensi murni, dan model ketiga adalah skala efisiensi. ROA dan total aset berpengaruh negatif sedangkan total ekuitas dan GDP berpengaruh positif terhadap skor efisiensi secara keseluruhan. Total aset, total ekuitas dan GDP berpengaruh positif sedangkan ROA berpengaruh negatif terhadap skor efisiensi murni. ROA, total sset, dan total ekuitas berpengaruh negatif sedangkan GDP berpengaruh positif terhadap skala efisiensi.

13 dengan metode DEA. Nilai efisiensi yang diestimasi adalah efisiensi teknis, efisiensi teknis murni, dan skala efisiensi. Input yang digunakan ialah biaya tenaga kerja, biaya aset tetap, dan total dana pihak ketiga sedangkan output yang digunakan adalah total pembiayaan, aset lancar, dan pendapatan operasional lainnya. Hasil penelitian menunjukkan bahwa secara umum bank syariah di kawasan MENA belum beroperasi secara efisien. Kondisi ini dapat disebabkan oleh sistem perbankan yang belum dirancang secara baik dan kurangnya kemampuan bank syariah dalam mengalokasikan inputnya dengan optimal.

Penelitian dilakukan oleh Saeed et al. (2013) untuk menganalisis kinerja efisiensi teknis, efisiensi teknis murni serta skala efisensi bank syariah dan bank konvensional di Pakistan pada tahun 2011‒2013 dengan pendekatan intermediasi menggunakan metode Data Envelopment Analysis (DEA). Input yang digunakan adalah modal dan dana pinjaman sedangkan outputnya adalah pembiayaan atau kredit dan investasi portofolio. Hasil penelitian menunjukkan bahwa secara keseluruhan kinerja efisiensi teknis, efisiensi murni, dan skala efisiensi perbankan konvensional lebih baik daripada perbankan syariah di Pakistan.

Penelitian mengenai faktor-faktor yang berpengaruh terhadap efisiensi keuntungan bank syariah sebelum dan sesudah krisis di MENA dan Asia Selatan pada tahun 2007-2008 dilakukan oleh Mghaieth dan Mehdi (2014). SFA digunakan untuk mengestimasi efisiensi keuntungan dengan variabel dependen total biaya berupa penjumlahan dari biaya tenaga kerja, biaya bagi hasil, dan biaya operasional lainnya, variabel independen berupa output yaitu total pembiayaan dan total pendapatan lainnya serta input berupa biaya tenaga kerja, biaya bagi hasil, dan biaya operasional lainnya. Hasil estimasi dengan metode GLS menunjukkan bahwa ln aset, modal, ROA, dan biaya operasional berpengaruh positif dan signifikan terhadap efisiensi keuntungan pada sebelum, saat, dan sesudah krisis 2007-2008 terjadi.

Analisis komparatif kinerja efisiensi perbankan konvensional dan perbankan syariah di Indonesia dilakukan oleh Havidz dan Setiawan (2015) dengan menggunakan sampel 6 bank konvensional dan 3 bank syariah periode Januari 2008‒September 2013. Penelitian ini menggunakan metode Data Envelopment Analysis (DEA) dengan variabel input total deposito, pengeluaran operasional, dan aset tetap sedangkan variabel output adalah total kredit atau pembiayaan dan pendapatan operasional. Hasil estimasi DEA menunjukkan bahwa secara umum kinerja efisiensi perbankan konvensional di Indonesia relatif lebih tinggi dari perbankan syariah.

14

Tabel 2 Penelitian terdahulu dengan metode DEA, SFA, dan Tobit

No Peneliti Metode Variabel

1 Hassan (2006)

DEA Input

deposito, tenaga kerja, dan modal

Output

total pembiayaan, pendapatan dari aset lainnya SFA Variabel dependen

efisiensi biaya, efisiensi keuntungan

Input

deposito, tenaga kerja, dan modal

Output

total pembiayaan, pendapatan dari aset lainnya, dan investasi portofolio

Tobit Variabel dependen

efisiensi teknis, efisiensi alokatif, efisiensi teknis murni, skala efisiensi, efisiensi biaya, efisiensi keuntungan

Efiensi biaya (biaya operasional, beban bunga, gaji karyawan, dan biaya overheads) dan efisiensi keuntungan (sebelum pajak)

Input

price of capital (gaji karyawan dan biaya

overhead lainnya dibagi dengan total asset), dan

price of deposits (imbal bagi hasil)

Output

pendapatan total dan pendapatan lainnya 3 Praktiko

biaya tenaga kerja, biaya tetap, dan total dana

Output

total deposito, pengeluaran operasional, dan aset tetap

Output

total kredit atau pembiayaan dan pendapatan operasional

Sumber: penelitian terdahulu

15

Analysis. Penelitian ini menggunakan metode yang lebih komprehensif berupa

Two Stage Data Envelopment Analysis dan Two Step Stochastic Frontier Approach. Perbedaan one step dengan two step adalah kajian kinerja efisiensi one step hanya mengestimasi nilai efisiensi sedangkan kajian kinerja efisiensi two step

juga menganalisis faktor-faktor yang berpengaruh terhadap nilai efisiensi. Firdaus dan Hosen (2013) menggunakan metode two step dengan estimasi nilai efisiensi yang hanya dilakukan dengan metode non-parametrik, DEA, sedangkan penelitian ini melengkapi estimasi efisiensi dengan metode non-parametric, DEA, dan metode parametric, SFA.

Variabel input yang digunakan oleh Firdaus dan Hosen (2013) meliputi DPK, total aset, dan biaya tenaga kerja sedangkan variabel output yang digunakan meliputi pembiayaan dan pendapatan operasional. Penelitian ini menggunakan input DPK, biaya tenaga kerja, dan biaya operasional lainnya karena penelitian ini menggunakan pendekatan intermediasi, input berupa total aset digunakan pada penelitian dengan pendekatan aset. Rahman dan Rosman (2013) menyatakan bahwa pendekatan intermediasi merupakan pendekatan yang paling tepat untuk mengestimasi nilai efisiensi bank syariah karena sesuai dengan fungsi intermediasi dari bank syariah yaitu menyalurkan dana dari unit surplus ke unit defisit. Dari sisi output, penelitian ini menggunakan output yang sama dengan Firdaus dan Hosen (2013).

Kerangka Pemikiran Konseptual

Perkembangan industri perbankan syariah yang tinggi di Indonesia ternyata belum membuat kinerja BUS dapat dinilai baik. Hal ini tercermin dari BOPO yang terus meningkat, ROA yang menurun, begitu juga dengan pertumbuhan DPK dan aset. Oleh karena itu penelitian mengenai kinerja efisiensi BUS di Indonesia penting untuk dilakukan. BUS yang beroperasi secara efisien akan mampu memberikan manfaat optimal kepada masyarakat. Kajian mengenai efisiensi akan dilengkapi juga dengan analisis faktor-faktor yang berpengaruh terhadap efisiensi.

Penelitian ini terdiri dari dua tahap yaitu tahap pertama, estimasi skor efisiensi BUS. Estimasi skor efisiensi BUS dilakukan dengan menggunakan metode parametrik dan metode non parametrik yaitu SFA dan DEA melalui pendekatan intermediasi. Input dan output yang digunakan pada kedua metode sama, inputnya ialah biaya tenaga kerja, biaya operasional lainnya, dan biaya bagi hasil. Output yang digunakan ialah pembiayaan dan pendapatan lainnya. Melalui estimasi dengan metode DEA diperoleh skor efisiensi teknis (TE), efisiensi teknis murni (PTE), dan skala efisiensi (ES). Estimasi metode SFA menghasilkan skor efisiensi keuntungan alternatif (APE). Skor efisiensi yang diperoleh bernilai 0–1, semakin mendekati skor 1 maka semakin efisien kinerja BUS tersebut.

Tahap kedua dari penelitian ini adalah menganalisis faktor-faktor yang berpengaruh terhadap keempat skor efisiensi yang telah diestimasi pada Tahap I. Analisis ini dilakukan dengan model regresi Tobit yang diestimasi oleh metode

16

sedangkan model ketiga digunakan untuk menganalisis faktor-faktor yang berpengaruh terhadap skala efisiensi BUS. Model terakhir yaitu model keempat digunakan untuk menganalisis faktor-faktor yang berpengaruh terhadap efisiensi keuntungan alternatif BUS.

Variabel dependen pada model pertama ialah skor efisiensi teknis sedangkan pada model kedua, variabel dependennya ialah skor efisiensi teknis murni. Model ketiga menggunakan skor skala efisiensi sebagai variabel dependennya dan model keempat menggunakan skor efisiensi keuntungan alternatif. Variabel independen pada model regresi Tobit pertama sampai keempat sama, yaitu aset, modal, dana simpanan wadiah, biaya operasional, ROE, dan CAR. Setelah diketahui faktor apa saja yang signifikan berpengaruh dalam kinerja efisiensi BUS, diharapkan alternatif kebijakan untuk meningkatkan performa BUS dapat diperoleh. Kerangka pemikiran pada penelitian ini dirumuskan sebagai berikut:

17

Hipotesis Penelitian

Berikut merupakan hipotesis dalam penelitian ini:

1. BUS di Indonesia belum beroperasi secara efisien baik dalam TE, PTE, dan ES yang akan diestimasi dengan metode DEA.

2. BUS di Indonesia belum memiliki efisiensi keuntungan alternatif menurut metode SFA.

3. Aset, modal, pembiayaan, dana simpanan wadiah, ROE, dan CAR berpengaruh secara positif sedangkan biaya operasional berpengaruh secara negatif signifikan terhadap TE, PTE, ES dan APE.

3 METODE

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder dalam bentuk panel data yaitu gabungan antara data kerat lintang berupa sepuluh Bank Umum Syariah di Indonesia dan data deret waktu berupa data kuartal periode Juni 2012–Maret 2016 (Q2.2012–Q1.2016). Data pada penelitian ini diperoleh dari situs Bank Indonesia berupa Statistik Perbankan Syariah dan dari situs BUS berupa Laporan Keuangan Perbankan. Penelitian ini juga menggunakan data pelengkap lainnya yang diperoleh dari literatur berkaitan, jurnal, buku serta media internet.Selengkapnya mengenai data-data yang digunakan dalam penelitian dijelaskan pada Tabel 3.

Tabel 3 Jenis dan sumber data yang digunakan dalam penelitian

No Data Satuan Sumber

1 Biaya tenaga kerja Rupiah Laporan Keuangan Perbankan 2 Biaya operasional Rupiah Laporan Keuangan Perbankan 3 Biaya bagi hasil Rupiah Laporan Keuangan Perbankan 4 Dana simpanan wadiah Rupiah Laporan Keuangan Perbankan 5 Pembiayaan Rupiah Laporan Keuangan Perbankan 6 Pendapatan penyaluran dana Rupiah Laporan Keuangan Perbankan 7 Pendapatan operasional lainya Rupiah Laporan Keuangan Perbankan

8 Aset Rupiah Laporan Keuangan Perbankan

9 Modal Rupiah Laporan Keuangan Perbankan

10 Return on asset Persen Laporan Keuangan Perbankan

11 Capital Adequate Ratio Persen Laporan Keuangan Perbankan

Metode Analisis dan Pengolahan Data

Metode analisis yang digunakan pada penelitian ini, yaitu:

1. Analisis Deskriptif

18

berhubungan dengan permasalahan dan unit penelitian. Dalam metode analisis deskriptif disajikan gambar dalam bentuk plot data mengenai kondisi BUS. Melalui gambaran umum ini diharapkan dapat menguatkan analisis ekonometrika untuk menjawab tujuan penelitian ini.

2. Analisis Kuantitatif

Analisis kuantitatif bersifat objektif, dilakukan dengan menjabarkan fenomena sosial ke beberapa komponen masalah, variabel, dan indikator. Analisis kuantitatif digunakan dalam penelitian ini melalui Data Envelopment Analyst

(DEA), Stochastic Frontier Analysis (SFA), dan tobit. DEA dan SFA digunakan untuk menghitung skor efisiensi BUS. Tobit digunakan untuk menganalisis faktor-faktor yang berpengaruh terhadap kinerja efisiensi BUS dengan estimasi metode MLE (Maximum Likelihood). Perangkat lunak yang digunakan dalam analisis ini adalah Microsoft Excel 2013, Banxia Frontier Analyst 4.1, Frontier41, dan Eviews 9.

Model Penelitian

Data Envelopment Analysis (DEA)

Data Envelopment Analysis (DEA) digunakan untuk mengestimasi skor efisiensi teknis, efisiensi teknis murni, dan skala efisiensi menggunakan pendekatan intermediasi dengan orientasi input. Orientasi input menghasilkan skor efisiensi yang memperhitungkan kemampuan bank untuk menggunakan sejumlah kombinasi input optimal dalam menghasilkan sejumlah output tertentu. Skor efisiensi teknis, efisiensi teknis murni, dan skala efisiensi berkisar antara 0–1, semakin mendekati 1 (satu) maka semakin efisiensi kinerja suatu BUS. Terdapat 3 (tiga) input dan 2 (dua) output dalam estimasi skor efisiensi teknis, efisiensi teknis murni, dan skala efisiensi yang dijelaskan pada Tabel 4.

Tabel 4 Input-output model DEA

Variabel Definisi Rujukan

Input

Biaya tenaga kerja Biaya tenaga kerja atau biaya personalia

Hassan (2006), Mohamad et al.

(2009), Viverita dan Ariff (2011), Rahman dan Rosman (2013), Firdaus dan Hosen (2013), Kablan dan Yousfi (2013), Widiarti et al. (2015) Biaya aset tetap Biaya operasional Hassan (2006), Mohamad et al.

(2009), Viverita dan Ariff (2011), Kablan dan Yousfi (2013), Rahman dan Rosman (2013)

Dana pihak ketiga Dana simpanan

wadiah

Hassan (2006), Mohamad et al.

19 Stochastic Frontier Approach (SFA)

Stochastic Frontier Approach (SFA) merupakan metode parametrik yang digunakan untuk mengestimasi skor efisiensi keuntungan alternatif yang berkisar antara 0–1 menggunakan pendekatan intermediasi dengan orientasi output. Orientasi output menghasilkan skor efisiensi yang memperhitungkan kemampuan bank untuk memaksimumkan outputnya menggunakan sejumlah input tertentu. Skor efisiensi keuntungan alternatif berkisar antara 0–1, semakin mendekati 1 maka semakin efisiensi kinerja suatu BUS. Model yang digunakan pada penelitian ini mengacu pada Mghaieth dan Mehdi (2014), yaitu:

ln (πit+ a) = ln f (Pit, Yit) + ln ԑit (10)

Keterangan:

πit : Total keuntungan bank ke-i pada periode ke-t

a : Konstanta

Pit : Input ke-i pada periode ke-t

Yit : Output bank ke-i pada periode ke-t

ԑit : galat (uit+ eit)

Deskripsi variabel pada model SFA dijelaskan oleh Tabel 5. Tabel 5 Deskripsi variabel model SFA

Variabel Notasi Definisi

Variabel

dependen Π : total keuntungan Pendapatan – total biaya Input

P1 : biaya tenaga kerja Biaya tenaga kerja

P2 : biaya dana pihak ketiga Biaya bagi hasil

P3 : biaya aset tetap Biaya operasional lainnya

Output

Y1 : total pembiayaan

Murabahah, musyarakah, mudharabah, istishna, salam

Y2 : pendapatan operasional lainnya Pendapatan dari investasi

yang dilakukan bank

Tobit

Tahapan pertama yang dilakukan dalam penelitian ini adalah estimasi skor efisiensi dengan menggunakan metode DEA dan SFA. Skor efisiensi yang dihasilkan adalah skor efisiensi teknis, skor efisiensi teknis murni, skala efisiensi dengan DEA dan skor efisiensi keuntungan alternatif dengan SFA. Pada tahapan kedua dalam penelitian ini akan dilakukan analisis faktor-faktor yang berpengaruh terhadap skor efisiensi yang telah dihasilkan pada tahap pertama.

Tobit mengasumsikan bahwa variabel-variabel independen pada model tidak memiliki batasan nilai (non-censured) sedangkan variabel dependen pada model memiliki batasan nilai (censured). Nilai skor efisiensi yang berkisar antara 0–1 membuat model Tobit merupakan metode yang tepat untuk mengestimasi koefisien regresi dalam analisis faktor-faktor yang memengaruhi kinerja efisiensi sebuah BUS.

20

(TE) BUS sedangkan model II bertujuan mengestimasi faktor-faktor yang berpengaruh terhadap efisiensi teknis murni (PTE) BUS. Model selanjutnya yaitu Model III digunakan untuk mengestimasi faktor-faktor yang berpengaruh terhadap skala efisiensi (ES) BUS dan Model IV digunakan untuk mengestimasi faktor-faktor yang berperngaruh terhadap efisiensi keuntungan alternatif (APE) BUS. Variabel independen yang digunakan dalam keempat model sama, yaitu total pembiayaan, modal inti, dana simpanan wadiah, biaya operasional, total aset, ROE, dan CAR.

Model regresi tobit terbaik yang dihasilkan dalam penelitian ini secara umum dirumuskan sebagai berikut:

Model I

TEit = b0 + b1 Ln X1it + b2 Ln X2it + b3 Ln X3it + b4 Ln X4it + b5 Ln X5it

+ b6 X6it + b7 X7it + eit (11)

Model II

PTEit = b0 + b1 Ln X1it + b2 Ln X2it + b3 Ln X3it + b4 Ln X4it + b5 Ln X5it

+ b6 X6it + b7 X7it + eit (12)

Model III

ESit = b0 + b1 Ln X1it + b2 Ln X2it + b3 Ln X3it + b4 Ln X4it + b5 Ln X5it

+ b6 X6it + b7 X7it + eit (13)

Model IV

APEit = b0 + b1 Ln X1it + b2 Ln X2it + b3 Ln X3it + b4 Ln X4it + b5 Ln X5it

+ b6 X6it + b7 X7it + eit (14)

Keterangan:

TEit : Skor efisiensi teknis BUS ke-i pada periode ke-t

PTEit : Skor efisiensi teknis murni BUS ke-i pada periode ke-t

ESit : Skor skala efisiensi BUS ke-i pada periode ke-t

APEit : Skor efisiensi keuntungan alternatif BUS ke-i pada periode ke-t

b0 : intersep

bi : koefisien variabel ke-i

X1it : Total pembiayaan BUS ke-i pada periode ke-t (dalam %)

X2it : Modal inti BUS ke-i pada periode ke-t (dalam %)

X3it : Dana simpanan wadiah BUS ke-i pada periode ke-t (dalam %)

X4it : Biaya operasional ke-i pada periode ke-t (dalam %)

X5it : Total aset BUS ke-i pada periode ke-t (dalam %)

X6it : Rasio Return on Equity (ROE) ke-i pada periode ke-t (dalam %)

X7it : Rasio Capital Adequancy Ratio (CAR) ke-i pada periode ke-t (dalam %)

eit : galat

Pengujian parameter hasil estimasi model regresi tobit

Terdapat dua uji yang digunakan pada parameter hasil estimasi model regresi tobit yaitu:

1. Likelihood Ratio test

21 H0 : bo = b1 = b2 = b3 = b4 = b5 = b6 = 0

H1 : Minimal ada satu bi yag tidak sama dengan nol

Jika nilai Likelihood Ratioyang didapatkan dari hasil estimasi> taraf nyata maka tolak H0 yang artinya variabel-variabel bebas dalam model secara bersama-sama

berpengaruh nyata terhadap variabel tidak bebas. Jika nilai probabilitas Likelihood Ratio yang didapatkan< taraf nyata maka tidak tolak H0 yang artinya

variabel-variabel bebas dalam model secara bersama-sama berpengaruh tidak nyata terhadap variabel bebasnya.

2. Wald test

Wald test dalam model tobit dilakukan untuk mengetahui suatu variabel bebas berpengaruh secara signifikan atau tidak signifikan terhadap variabel tidak bebas. Hipotesis untuk uji t adalah:

H0 : variabel bebas tidak signifikan

H1 : variabel bebas signifikan

Jika nilai probabilitas t-statistik suatu variabel yang didapatkan dari hasil estimasi < taraf nyata maka tolak H0 yang artinya variabel bebas tersebut

berpengaruh secara signifikan terhadap variabel tidak bebas dalam model. Sebaliknya, jika nilai probabilitas t-statistik suatu variabel > taraf nyata maka tidak tolak H0 yang artinya variabel bebas tersebut tidak berpengaruh secara

signifikan terhadap variabel tidak bebas dalam model.

Tabel 6 Definisi operasional variabel independen pada model tobit

Variabel Deskripsi Rujukan

Total

Hassan (2006), Widiarti et al.

(2015)

Aset Total aset yang dimiliki BUS

Hassan (2006), Gupta et al.

(2008), Viverita dan Ariff (2011), Firdaus dan Hosen (2013),

(2013), Kablan dan Yousfi (2013)

CAR Rasio kecukupan modal

Gupta et al. (2008), Firdaus dan Hosen (2013), Mghaieth dan Mehdi (2014), Widiarti et al.

22

Sampel Penelitian

Penelitian ini menggunakan sampel penelitian sebanyak sepuluh Bank Umum Syariah di Indonesia yang telah beroperasi dari tahun 2012 sampai dengan saat ini. Data yang digunakan merupakan publikasi laporan triwulan tiap bank yang didapatkan dari situs resmi tiap bank periode Q2.2012 – Q1.2016.

Tabel 7 Daftar sampel penelitian

No Bank Umum Syariah Situs

1 Bank Syariah Mandiri http://syariahmandiri.co.id 2 Bank Muamalat Indonesia http://muamalatindonesia.co.id 3 Bank Rakyat Indonesia Syariah http://brisyariah.co.id

4 Bank Negara Indonesia Syariah http://bnisyariah.co.id

5 Bank Panin Syariah http://paninbanksyariah.co.id 6 Bank Bukopin Syariah http://syariahbukopin.co.id 7 Bank Mega Syariah http://megasyariah.co.id 8 Bank Central Asia Syariah http://bcasyariah.co.id

9 Maybank Syariah http://maybanksyariah.co.id

10 Bank Victoria Syariah http://victoriasyariah.co.id

4 ANALISIS DESKRIPTIF

Gambaran umum variabel input dan output pada kegiatan operasional Bank Umum Syariah

Kajian efisiensi Bank Umum Syariah (BUS) dimulai dengan memberikan gambaran umum mengenai statistik deskriptif variabel input dan output BUS yang digunakan untuk mengestimasi skor efisiensi dalam penelitian. Input yang digunakan dalam penelitian ini adalah Dana Pihak Ketiga (DPK), biaya tenaga kerja, dan biaya operasional lainnya. Tingginya penggunaan input yang digunakan pada bank umum syariah mengindikasikan kinerja yang tidak efisien.

Tabel 8 menunjukkan input dan output yang digunakan pada penelitian ini. Nilai rata-rata DPK yang dihimpun oleh BUS pada periode 2012–2016 mencapai 20 174 triliun rupiah dengan nilai maksimum 25 877 triliun rupiah dan nilai minimum 15 169 triliun rupiah. Sementara biaya tenaga kerja rata-rata yang dikeluarkan oleh BUS pada periode 2012–2016 adalah 2 251 triliun rupiah dengan standar deviasi cukup besar yaitu 1 079, nilai maksimum sebesar 4 299 triliun rupiah dan nilai minimum sebesar 766 triliun rupiah. Input ketiga, biaya operasional lainnya yang mencakup biaya bagi hasil, biaya administrasi, biaya promosi, biaya penurunan aset, dan biaya lainnya memiliki nilai rata-rata sebesar 3 467 triliun rupiah pada periode 2012–2016 dan nilai maksimum sebesar 8 419 triliun rupiah serta nilai minimum sebesar 1 018 triliun rupiah.

23

Beban tenaga kerja Beban operasional lainnya Pendapatan operasional DPK

Pembiayaan

Gambar 7 Perkembangan input dan output operasional BUS periode Q2.2012–Q1.2016

sebesar 177 731 triliun rupiah serta nilai minimum sebesar 100 813 triliun rupiah. Pendapatan operasional menunjukkan nilai rata-rata 1 751 triliun rupiah pada periode pengamatan Q2.2012–Q1.2016 dengan standar deviasi 1 086 dan nilai maksimum 4 900 triliun rupiah serta nilai minimum 506 triliun rupiah.

Tabel 8 Statistik deskriptif input dan output penelitian periode 2012–2016 (triliun rupiah)

Variabel Rata-rata Standar Deviasi

Biaya operasional lainnya 3467 2290 8419 1018

Output

Pembiayaan 151 484 24 452 177 731 100 813

Pendapatan operasional 1 751 1 086 4 900 506

Sumber: Laporan Keuangan BUS (2016, diolah)

Perkembangan nilai input dan output BUS periode Q2.2012 – Q1.2016 ditunjukkan oleh Gambar 7. Besarnya ketiga input BUS berfluktuasi di setiap kuartal pada tiap tahunnya namun fluktuasi ini memiliki pola tertentu. Pola tersebut adalah peningkatan jumlah input menjelang akhir tahun yaitu pada kuartal ke-empat di tiap periode kemudian jumlah input kembali menurun di kuartal pertama tahun berikutnya.

Sumber: Laporan Keuangan BUS (2016, diolah)

24 dilakukan di akhir tahun karena banyaknya event yang dilakukan di akhir tahun.

Dari sisi output, besarnya pembiayaan mengalami peningkatan selama periode pengamatan Q2.2012–Q1.2016. Kondisi ini menunjukkan konsistensi BUS dalam memaksimumkan fungsinya sebagai lembaga intermediasi dengan menyalurkan dana dari unit surplus ke unit defisit. Pembiayaan yang dimaksud di sini adalah mudharabah, musyarakah, murabahah, salam, dan istishna. Tidak adanya pemisahan jumlah pembiayaan berdasarkan jenis-jenis akad pada Laporan Keuangan BUS sebelum periode Q2.2015.

Di sisi lain, pendapatan operasional memiliki pola yang sama dengan ketiga variabel input yang telah dijelaskan sebelumnya. Pada awal tahun, bank umumnya fokus untuk menyalurkan pembiayaan sedangkan di akhir tahun, pembiayaan yang disalurkan lebih sedikit, bank lebih fokus terhadap pengembalian pembiayaan yang telah disalurkan sebelumnya. Hal ini dapat menjadi penyebab peningkatan pendapatan operasional pada kuartal ke-empat setiap tahunnya. Pada kuartal empat, bank semakin banyak mendapakan pendapatan dari pembayaran yang disalurkan mulai dari awal tahun.

Perkembangan Aset Bank Umum Syariah Periode 2012–2016

Secara umum jumlah aset BUS mengalami peningkatan pada periode pengamatan Q2.2012–Q1.2016 namun dalam beberapa periode tertentu jumlah aset berfluktuasi. Ini merupakan hal yang wajar karena terdapat banyak faktor baik faktor internal maupun faktor eksternal yang dapat memengaruhi fluktuasi tersebut. Faktor internal yang dapat menjadi penyebab salah satunya ialah perubahan kebijakan yang ditetapkan oleh pihak BUS dan setiap kebijakan tidak selalu menghasilkan output yang positif. Dari sisi eksternal, guncangan yang terjadi pada perekonomian nasional dan internasional dapat menjadi penyebab fluktuasi ketiga faktor tersebut.

Sumber: Laporan Keuangan BUS (2016, diolah)

Gambar 8 Perkembangan aset BUS periode Q2.2012–Q1.2016

25 pada Q2.2012–Q4.2014 kemudian menurun sejak periode Q4.2014 sampai Q1.2016.

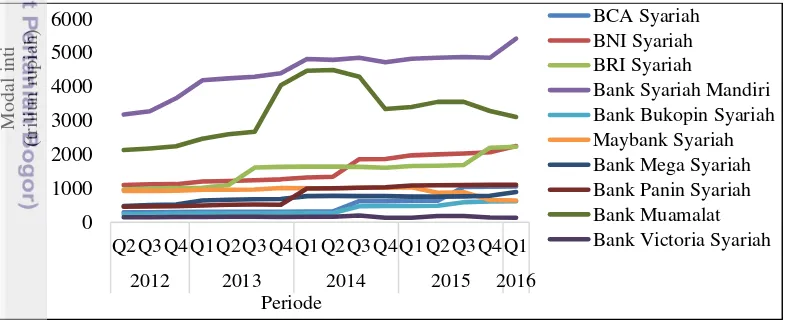

Perkembangan Modal Inti Bank Umum Syariah Periode 2012–2016

Peraturan Bank Indonesia Nomor 7/15/PBI/2015 menyatakan bahwa modal inti adalah penjumlahan dari modal disetor dan tambahan modal. Perkembangan modal inti BUS ditunjukkan oleh Gambar 9. Berdasarkan PBI No.12/26/PBI/2012, BUS dikategorikan menjadi tiga kategori. Pertama, kategori Bank Buku 1 yaitu bank dengan modal inti sampai dengan kurang dari satu triliun rupiah. BUS yang termasuk kategori Bank Buku 1 adalah Bank Mega Syariah dengan modal inti sebesar 888 miliar rupiah kemudian Maybank Syariah dengan modal inti sebesar 641 miliar rupiah. Bank Bukopin Syariah dan Bank Victoria Syariah juga termasuk kategori BUS Buku 1 dengan modal inti sebesar 616 miliar rupiah dan 127 miliar rupiah.

Kategori kedua adalah Bank Buku 2 yaitu bank dengan modal inti paling sedikit sebesar satu triliun rupiah sampai dengan kurang dari lima triliun rupiah. Terdapat lima BUS yang masuk kategori Bank Buku 2 pada Maret 2016. Pertama, Bank Muamalat dengan modal inti sebesar 3.1 triliun rupiah. Kedua, BNI Syariah dengan modal inti sebesar 2.24 triliun rupiah disusul oleh BRI Syariah dengan modal inti 2.22 triliun rupiah kemudian Bank Panin Syariah dengan modal inti 1.1 triliun rupiah. BUS kelima yang masuk kategori Bank Buku 2 adalah BCA Syariah dengan modal inti sebesar 1.05 triliun rupiah.

Sumber: Laporan Keuangan BUS (2016, diolah)

Gambar 9 Perkembangan modal inti BUS periode Q2.2012–Q1.2016 Kategori ketiga adalah Bank Buku 3. Menurut PBI No.14/26/PBI/2012, bank yang termasuk dalam kategori Bank Buku 3 adalah bank dengan modal inti paling sedikit sebesar lima triliun rupiah sampai dengan kurang dari 30 triliun rupiah. Bank Syariah Mandiri (BSM) merupakan bank syariah pertama yang masuk dalam kategori Buku 3 pada tahun 2015. Sampai dengan Maret 2016, BUS yang termasuk dalam kategori Buku 3 hanya BSM dengan modal inti sebesar 5.4 triliun rupiah.

Umumnya BUS di Indonesia merupakan anak perusahan dari bank konvensional. Misalnya, BSM yang merupakan anak perusahaan dari PT. Mandiri Tbk. Pada April 2016, Bank Mandiri yang merupakan salah satu bank yang memiliki aset terbesar di Indonesia. Untuk meningkatkan performa anak

0

Q2 Q3Q4Q1 Q2Q3Q4 Q1Q2Q3 Q4Q1Q2 Q3Q4Q1