PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP BELANJA DAERAH

( Studi pada Kabupaten/Kota D. I. Yogyakarta Tahun 2010-2015)

THE EFFECT OF ECONOMIC GROWTH, REGIONAL INCOME, GENERAL ALLOCATION FUND, A SPECIAL ALLOCATION TO LOCAL GOVERNMENT EXPENDITURES

(Study at Goverment/City of D.I. Yogyakarta Years 2010-2015)

Oleh : ESTI BUDIARTI

20110420300

FAKULTAS EKONOMI & BISNIS

i

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP BELANJA

DAERAH

( Studi pada Pemerintahan/Kota D. I. Yogyakarta Tahun 2010-2015)

EFFECT OF ECONOMIC GROWTH, REGIONAL INCOME, GENERAL ALLOCATION FUND, A SPECIAL ALLOCATION TO CAPITAL EXPENDITURES

(Study in The District/City D.I. Yogyakarta Years 2010-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh : ESTI BUDIARTI

20110420300

FAKULTAS EKONOMI & BISNIS

ii SKRIPSI

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS

TERHADAP BELANJA MODAL

(Studi pada Pemerintah Kabupaten/Kota D.I. Yogyakarta Tahun 2010- 2015)

THE EFFECT OF ECONOMIC GROWTH, REGIONAL INCOME, GENERAL ALLOCATION FUND, A SPECIAL ALLOCATION TO LOCAL

GOVERMENT EXPENDITURES

(Study in Goverment/City D.I. Yogyakarta Years 2010-2015)

Diajukan Oleh ESTI BUDIARTI

iii

PERNYATAAN

Dengan ini saya,

Nama : Esti Budiarti

Nomor Mahasiswa : 20110420300

Menyatakan bahwa skripsi ini dengan judul: ”PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA

ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP BELANJA DAERAH (Studi pada Pemerintah Kabupaten/Kota D.I. Yogyakarta Tahun 2010-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini

dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain

maka saya bersedia karya tersebut dibatalkan.

Yogyakarta,

iv MOTTO

“Forgive, forget, for good”

“Jadilah seperti padi, semakin berisi semakin merunduk”

“Jadikanlah tempat pekerjaanmu sebagai rumah ternyamanmu”

“Jika ada pasir disepatumu, buanglah. Begitu juga apa yang menghalangimu, tinggalkanlah”

v

PERSEMBAHAN

Skripsi ini penulis persembahkan untuk :

Kedua orang tua saya Bapak Budiman dan Ibu Sultiyah yang telah memberikan

doa, semangat, dorongan, dukungan dan kasih sayang sehingga menjadikan

motivasi untuk memberikan yang terbaik, memberikan kebanggaan, dan berusaha

untuk tidak pernah mengecewakan.

Keluarga besar saya, terimakasih telah mendoakan dan memberi dukungan.

Sahabat-sahabat terbaik saya yang telah banyak membantu dalam penulisan

skripsi ini.

Almamater saya Universitas Muhammadiyah Yogyakarta.

Penulis ucapkan banyak terimakasih atas doa dan dukungannya, sehingga penulis

dapat menyelesaikan skripsi ini, dan skripsi ini diharapkan dapat memberikan

vi THANK YOU TO :

Allah SWT yang telah melimpahkan rahmat, hidayah dan kasih sayang-Nya kepadaku hingga saya bisa melewati semuanya dengan mudah,

terimakasih Yaa Allah.

Nabi Muhammad SAW, yang telah membawa islam dari jaman kegelapan

hingga terang benderang seperti sekarang ini.

Kedua Orang tua, yang telah memberikan semangat, dukungan, do’a serta

restu hingga saat ini.

Kerabat dekat yang telah mendukung dan membantu selama ini.

Rekan-rekan seperjuangan akuntansi Universitas Muhammadiyah

Yogykarata angkatan 2011 yang telah berjuang bersama-sama hingga kita

semua dapat menyelesaikan studi dikampus kita tercinta.

Dosen Pembimbing Bapak Bambang Jatmiko, yang telah membantu untuk mensukseskan dan membimbing sampai studi perkuliahan saya

terselesaikan.

Seluruh Dosen Mata Kuliah Akuntasi UMY yang telah memberikan ilmu,

jasa dan bimbingannya.

vii INTISARI

Penelitian ini bertujuan untuk menguji pengaruh pertumbuhan ekonomi,

pendapatan asli daerah, dana alokasi umum, dana alokasi khusus terhadap belanja

daerahdi kabupaten/kota D.I. Yogyakarta periode 2010-2015.

Dalam penelitian ini metode pengambilan sampel yang digunakan adalah

teknik sampling jenuh dimana seluruh populasi akan dijadikan sampel penelitian.

Sampel yang diperoleh dan digunakan dalam penelitian ini sejumlah 30 data

Laporan Realisasi APBD kabupaten/kota D.I. Yogyakarta dengan periode

2010-2015. Metode yang digunakan adalah metode analisis regresi linier berganda.

Dari hasil penelitian dapat disimpulkan bahwa Pertumbuhan Ekonomi,

Pendapatan asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus berpengaruh

secara parsial dan signifikan terhadap Belanja Daerah.

viii ABSTRACT

This study aims to examine the effect of Economic Growth, Own-Source Revenue, General Allocation Fund, Specific Allocation Fund in D.I. Yogyakarta’s district / city on 2010-2015 period.

In this study, the sampling method was saturation sampling technique in which the entire population will be used as a sample. Samples were obtained and used in this study were Realization Report Budget of 30 D.I. Yogyakarta’s district / city on 2010-2015 period. The method used in this study was linear regression model.

The results of this study concluded that the Economic Growth, Own-Source Revenue, General Allocation Fund, Specific Allocation Fund is partially affected Regional Expenditure.

ix

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT karena berkah Rahmat

dan Karunia-Nya penulis dapat menyelesaikan penyusunan skripsi ini. Shalawat

beserta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad

SAW, kepada keluarganya, para sahabatnya, hingga kepada umatnya hingga akhir

zaman, aamiin.

Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat

memperoleh gelar Sarjana pada Pada Program Studi Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “ Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus” (studi kasus Pemerintah/Kota di Daerah Istimewa Yogyakarta Tahun 2010-2015).

Dalam penyusunan dan penulisan skripsi ini tidak lepas dari bantuan,

bimbingan serta dukungan dari berbagai pihak. Oleh karena itu dalam kesempatan

ini penulis dengan senang hati menyampaikan terimakasih kepada yang terhormat

:

1. Bapak Dr. Nano Prabowo, S.E., M.Si , selaku Dekan Fakultas Ekonomi

dan Bisni Universitas Muhammadiyah Yogyakarta.

2. Bapak Dr. Bambang Jatmiko,M.Si.,Ak. selaku Dosen pembimbing yang

selalu bijaksana memberikan bimbingan, nasehat serta waktunya selama

penulisan penelitian dan penulisan skripsi.

3. Ayah dan Ibu atas jasa-jasanya, kesabaran, dukungan, do’a dan yang tidak pernah lelah mendidik dan memberikan cinta yang tulus dan ikhlas kepada

penulis.

4. Teman-teman tersayang atas kebersamaan. bantuan dan semangatnya yang

berarti bagi penulis.

5. Semua pihak yang telah banyak membantu penulis menyelesaikan skripsi

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN THANKS TO ... vii

INTISARI ... viii

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA PENELITIAN ... 12

A. Landasan Teori ... 12

1. Teori Keagenan ... 12

2. Pertumbuhan Ekonomi ... 13

3. Pendapatan Asli Daerah ... 16

xi

5. Dana Alokasi Khusus ... 20

6. Belanja Modal ... 21

B. Pengembangan Hipotesis ... 24

1. Hubungan antara Pertumbuhan Ekonomidengan Belanja Modal ... 24

2. Hubungan antara Pendapatan Asli Daerah dengan Belanja Modal ... 26

3. Hubungan antara Dana Alokasi Umum dengan Belanja Modal ... 27

4. Hubungan antara Dan Alokasi Khusus Dengan Belanja Modal ... 28

BAB III METODE PENELITIAN ... 29

A. Jenis Data ... 29

B. Jenis penelitian ... 30

C. Populasi dan Sample ... 30

D. Metode Pengambilan Data ... 30

E. Variabel Penelitian ... 31

1. Metode Analisis Data ... 35

2. Analisis Data Diskriptif ... 35

F. Teknik Analisis data ... 35

1. Analisis Data ... 35

2. UjiAsumsi Klasik ... 35

a. Uji Normalitas ... 35

b. Uji Multikolinieritas ... 36

c. Uji Heteroskedastisitas ... 36

xii

G. Uji Hipotesis ... 38

a. Uji Koefisien Determinasi ... 38

b. Uji Statistik F ... 38

c. Uji Statistik T ... 38

BAB IV HASIL DAN PEMBAHASAN PENELITIAN ... 40

A. Kondisi Geografis DIY ... 40

B. Diskriptif Objek Penelitian ... 40

C. Uji Statistik Diskriptif ... 42

1. Asumsi Klasik ... 44

a. Uji Normalitas ... 44

b. Uji Multikolinieritas ... 45

c. Uji Heteroskedastisitas ... 45

d. Uji Autokorelasi... 46

e. Uji Hipotesis ... 48

f. Uji Nilai F ... 48

g. Koefisien Determinasi ... 49

h. Uji nilai T ... 49

D. Hasil Analisis dan Pengujian Hipotesis ... 50

E. Pembahasan (Interpretasi) ... 52

1. Pengaruh Pertumbuhan Ekonomi Terhadap Belanja Modal ... 52

2. Pengaruh Pendapatan Asli Daerah Terhadap Belanja Modal ... 54

3. Pengaruh Dana Alokasi Umum Terhadap Belanja Modal .. 56

xiii

A. Kesimpulan ... 59

B. Keterbatasan ... 60

C. Dampak Riset ... 61

D. Saran ... 61

xiv

DAFTAR TABEL

Tabel 4.1 Luas Wilayah, Jumlah Kecamatan dan Desa/ Kelurahan di

DIY ... 41

Tabel 4.2 Hasil Uji Statistik Deskriptif ... 43

Tabel 4.3 Hasil Uji Normalitas ... 44

Tabel 4.4 Hasil Uji Multikolinieritas ... 45

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 46

Tabel 4.6 Hasil Uji Autokorelasi ... 47

Tabel 4.7 Hasil Uji Nilai F ... 48

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 49

Tabel 4.9 Hasil Uji Nilai T ... 50

xv

DAFTAR GAMBAR

Gambar 1.1 Rencana Anggaran Pendapatan Dareah DIY ... 8

Gambar 4.1 Rencana Pengeluaran/Belanja Daerah DIY ... 42

x INTISARI

Penelitian ini bertujuan untuk menguji pengaruh pertumbuhan ekonomi,

pendapatan asli daerah, dana alokasi umum, dana alokasi khusus terhadap belanja

daerahdi kabupaten/kota D.I. Yogyakarta periode 2010-2015.

Dalam penelitian ini metode pengambilan sampel yang digunakan adalah

teknik sampling jenuh dimana seluruh populasi akan dijadikan sampel penelitian.

Sampel yang diperoleh dan digunakan dalam penelitian ini sejumlah 30 data

Laporan Realisasi APBD kabupaten/kota D.I. Yogyakarta dengan periode

2010-2015. Metode yang digunakan adalah metode analisis regresi linier berganda.

Dari hasil penelitian dapat disimpulkan bahwa Pertumbuhan Ekonomi,

Pendapatan asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus berpengaruh

secara parsial dan signifikan terhadap Belanja Daerah.

xi ABSTRACT

This study aims to examine the effect of Economic Growth, Own-Source Revenue, General Allocation Fund, Specific Allocation Fund in D.I. Yogyakarta’s district / city on 2010-2015 period.

In this study, the sampling method was saturation sampling technique in which the entire population will be used as a sample. Samples were obtained and used in this study were Realization Report Budget of 30 D.I. Yogyakarta’s district / city on 2010-2015 period. The method used in this study was linear regression model.

The results of this study concluded that the Economic Growth, Own-Source Revenue, General Allocation Fund, Specific Allocation Fund is partially affected Regional Expenditure.

1

BAB I

PENDAHULUAN

1.1

Latar Belakang Masalah

Fenomena umum dari pembangunan daerah adalah desentralisasi, menurut

ketentuan umum UU No. 32 tahun 2004 tentang Pemerintah Daerah, desentralisasi

yaitu penyerahan wewenang pemerintahan oleh pemerintah pusat kepada daerah

otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara

Kesatuan Republik Indonesia. Perwujudan dari asas desentralisasi adalah

berlakunya otonomi daerah. Prinsip otonomi daerah menggunakan prinsip otonomi

seluas-luasnya dalam arti daerah diberi kewenangan mengurus dan mengatur semua

urusan pemerintahan diluar yang menjadi urusan pemerintah pusat. Daerah

memiliki kewenangan membuat kebijakan daerah untuk memberi pelayanan,

peningkatan peran serta, Prakarsa, dan pemberdayaan masyarakat yang bertujuan

pada peningkatan kesejahteraan masyarakat Maryati dan Endarwati, (2010).

Mendasarkan pada (Q.S Al-Isra’ 26-27) :

اًريِذْبَ ت ْرِذَبُ ت َََو ِليِبَسلا َنْباَو َنِكْسِمْلاَو ُهَقَح ََْٰرُقْلا اَذ ِتآَو

Artinya : Dan berikanlah kepada keluarga-keluarga yang dekat akan

haknya, kepada orang miskin dan orang yang dalam perjalanan dan janganlah kamu

2

اًروُفَك ِهِبَرِل ُناَطْيَشلا َناَكَو

ۖ

ِنِطاَيَشلا َناَوْخِإ اوُناَك َنيِرِذَبُمْلا َنِإ

Artinya : Sesungguhnya pemboros-pemboros itu adalah saudara-saudara

syaitan dan syaitan itu adalah sangat ingkar kepada Tuhannya. ( Q.S Al-Isra’ 27 )

Isi kandungan dari ayat Q.S Al-Isra’ 26-27 menjelaskan dan mengingatkan kepada kita, bahwa jika kita diberikan amanah, hendaknya di jalankan atau

dipergunakan semestinya dan tidak digunakan untuk kepentingan lain.

Pembelanjaan daerah seharusnya dipergunakan untuk belanja daerahnya sesuai

dengan kepentingan daerah tersebut. Karena islam mengajarkan kita kesederhanaan

dan tidak menghambur-hamburkan uang. Sehingga kita harus membelanjakan harta

sesuai dengan kebutuhan belanja daerahnya.

Diterapkannya otonomi daerah baik di provinsi, kabupaten/kota

memberikan keleluasaan kepada pemerintah daerah setempat untuk menggali

potensi-potensi sumber keuangan di daerahnya sekaligus dapat mengalokasikan

sumber daya ke belanja daerah sesuai kebutuhan dan aspirasi masyarakat di

daerahnya. Semakin banyak sumber-sumber keuangan yang berhasil digali disuatu

daerah, maka hal ini akan meningkatkan pendapatan daerah yang semestinya diikuti

dengan meningkatnya pertumbuhan ekonomi di daerah tersebut. Pertumbuhan

ekonomi yang tinggi mendorong pemerintah daerah untuk melakukan

pembangunan daerah yang direalisasikan dalam bentuk pengadaan fasilitas,

infrastruktur dan sarana prasarana yang ditujukan untuk kepentingan publik.

3

baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas

publik memengaruhi besarnya belanja modal. Sehingga pemerintah daerah

seharusnya melakukan pergeseran komposisi belanja yang nantinya dapat

meningkatkan kepercayaan publik.

Dengan adanya otonomi daerah pula, maka dengan tegas terjadi pemisahan

fungsi antara fungsi Pemerintahan Daerah (Eksekutif) dengan fungsi Dewan

Perwakilan Rakyat Daerah (Legislatif). Berdasarkan pembedaan fungsi tersebut,

menunjukkan bahwa antara legislatif dan eksekutif terjadi hubungan keagenan,

eksekutif melakukan perencanaan, pelaksanaan, dan pelaporan atas anggaran

daerah, yang merupakan manifestasi dari pelayanan kepada publik, sedangkan

legislatif berperan aktif dalam melaksanakan legislasi, penganggaran, dan

pengawasan (Halim, 2006) dalam (Arwati dan Hardiati, 2013).

Berdasarkan UU No. 32 Tahun 2004 bahwa sumber-sumber pendapatan

daerah salah satunya berasal dari pendapatan asli daerah yang selanjutnya disebut

PAD yang terdiri dari pajak daerah, retribusi daerah, bagian laba BUMD dan

lain-lain PAD yang sah. Peningkatan PAD diharapkan mampu mendorong peningkatan

alokasi belanja modal daerah. Sumber-sumber pendanaan lainnya adalah dana

perimbangan, yang tediri atas Dana Alokasi Umum (DAU) dan Dana Alokasi

Khusus (DAK). Suhardjanto, dkk. (2009) menyatakan bahwa dana perimbangan

dan pendapatan asli daerah berpengaruh positif pada belanja daerah. Pemberian

DAU kepada kepada daerah bertujuan untuk mengatasi ketimpangan fiscal antar

4

Tujuan dari transfer dana perimbangan kepada pemerintah daerah adalah

untuk mengurangi kesenjangan fiskal antara pemerintah dan menjamin tercapainya

standar pelayanan publik. Adanya transfer dana ini bagi pemerintah daerah

merupakan sumber pendanaan dalam melaksanakan kewenangannya, sedangkan

kekurangan pendanaan diharapkan dapat digali melalui sumber pendanaan sendiri

yaitu PAD. Namun kenyataannya, transfer dari pemerintah pusat merupakan

sumber dana utama pemerintah daerah untuk membiayai operasi Utamanya

sehari-hari atau belanja daerah, yang oleh pemerintah daerah dilaporkan diperhitungkan

dalam APBD. Harapan pemerintah pusat dana transfer tersebut dapat digunakan

secara efektif dan efisien oleh pemerintah daerah untuk meningkatkan pelayanan

kepada masyarakat. Kebijakan penggunaan dana tersebut sudah seharusnya pula

dilakukan secara transparan dan akuntabel.

Belanja daerah yang merupakan semua pengeluaran pemerintah daerah

dalam satu tahun anggaran ini berisikan biaya yang harus dikeluarkan oleh

pemerintah daerah dalam melaksanakan program kerja pemerintah. Komposisi

belanja daerah ini juga harus diperhatikan sebaik mungkin dalam menunjang

kebutuhan fasilitas publik agar dapat meningkatkan kepercayaan publik atas kinerja

pemerintah daerah. Apabila kepercayaan publik ini meningkat maka dapat

meningkatkan kontribusi masyarakat dalam membayar pajak daerah yang

merupakan salah satu sumber pendapatan asli daerah. Sehingga untuk

meningkatkan pelayanan publik ini alokasi belanja daerah pun harus mengalami

perubahan, bila sebelumnya banyak digunakan untuk belanja aparatur maka jika

5

memprioritaskan alokasi belanja modal. Perubahan alokasi ini juga bertujuan agar

adanya peningkatan fasilitas yang dapat menggairahkan peningkatan aktifitas

ekonomi masyarakatyang tentunya akan semakin menumbuhkan investasi

didaerah. Untuk meningkatkan fasilitas layanan publik ini, maka pemerintah harus

mengalokasikan anggaran yang lebih besar dalam bentuk belanja modal pada

APBD. Hal ini sejalan dengan pendapat Mardiasmo (2002) yang menyatakan

bahwa era otonomi daerah, pemerintah daerah harus semakin mendekatkan diri

pada pelayanan dasar public dengan memaksimalkan sumber pendapatan

daerahnya untuk meningkatkan fasilitas pelayanan public. Oleh karena itu alokasi

belanja modal memiliki peranan yang penting dalam meningkatkan pelayanan

dasar kepada masyarakat.

Peningkatan alokasi belanja modal dalam bentuk asset tetap seperti

infrastruktur, peralatan dan infrastruktur sangat penting untuk meningkatkan

produktivitas perekonomian karena semakin tinggi belanja modal semakin tinggi

pula produktivitas. Dalam Darwanto dan Yustikasari (2006) menyatakan bahwa

penerimaan hendaknya lebih banyak untuk program-program pelayanan politik.

Pendapat ini menyirat pentingnya mengalokasikan belanja untuk berbagai

kepentingan publik.

Setiap wilayah memiliki kekhasannya sendiri yang dapat dikembangkan

menjadi sebuah pendapatan yang digunakan untuk membiayai belanja daerahnya

masing-masing, Yogyakarta sebagai kota pariwisata yang setiap tahunnya selalu

dikunjungi oleh turis domestic ataupun mancanegara, seharusnya mampu

6

Teori fiscal federalism menyatakan pertumbuhan ekonomi akan tercapai melalui desentralisasi fiscal. Dengan desentralisasi fiscal, setiap daerah diberikan

kewenangan oleh pemerintah pusat dalam menggali sumber-sumber kuangan yang

dimiliki untuk membiayai kebutuhan di daerahnya, tidak hanya keperluan rumah

tangga pemerintahan daerah sehari-hari namun juga membiayai kebutuhan akan

belanja modal. Pentury (2011) menyatakan bahwa dalam desentralisasi fiscal

pemerintah daerah harus mampu memberikan fasilitas pelayanan public dengan

baik untuk seluruh masyarakat local. Pemberian pelayanan public kepada

masyarakat sangat penting artinya, mengingat masyarakat telah memberikan

sumber daya kepada daerah berupa pembayaran pajak- pajak yang mampu

meningkatkan penerimaan public.

Pertumbuhan ekonomi semestinya mampu mendorong pembangunan

daerah yang nantinya dapat meningkatkan alokasi belanja modal daerah. Hal ini

senada dengan Taiwon &Abayoni (2011) yang menyatakn bahwa Antara

pertumbuhan ekonomi dengan belanja modal memiliki hubungan positif.

Daerah Istimewa Yogyakarta (DIY) menjadi wilayah yang memiliki

keistimewaan khusus dalam penyelenggaraan urusan pemerintah dalam rangka

NKRI. Keistimewaan yang dimaksud tertuang dalam UU Nomor 13 Tahun 2012

yang mengatur tentang kedudukan hokum DIY berdasarkan sejarah dan hak asal

usul untuk mengatur dan mengurus kewenangan istimewa. Kewenangan dalam

urusan keistimewaan meliputi tata cara pengisian jabatan, kedudukan, tugas dan

wewenang Gubernur dan Wakil Gubernur, kelembagaan pemerintah daerah,

7

pemerintahan dan pembangunan di DIY adalah Hamemayu Hayuning Bawana,

sebagai cita-cita luhur untuk menyempurnakan tata nilai kehidupan

masyarakatenggaraan pemerintahan dan pembangunan di DIY adalah Hamemayu

Hayuning Bawana, sebagai cita-cita luhur untuk menyempurnakan tata nilai

kehidupan masyarakat Yogyakarta berdasarkan nilai budaya daerah yang perlu

dilestarikan dan dikembangkan.

Secara administrative, wilayah DIY terbagi menjadi empat kabupaten dan

satu kota, yakni Kabupaten Kulon progo, Bantul, Gunung kidul, Sleman dan Kota

Yogyakarta. Pusat pemerintahan DIY berada di Kota Yogyakarta. Berbeda dengan

provinsi lain yang banyak mengalami pemekaran wilayah sejak pemberlakuan

otonomi daerah pada tahun 2001, jumlah kabupaten/kota di DIY tidak mengalami

perubahan. Demikian pula dengan jumlah kecamatan dan desa/kelurahan, dalam

beberapa tahun terakhir juga tidak mengalami perubahan. Jumlah kecamatan pada

yahun 2015 sebanyak 78 kecamatan yang terbagi menjadi 438 desa/kelurahan.

Realisasi pendapatan daerah Daerah Istimewa Yogyakarta selama tahun

2010 hingga 2014 berdasarkan data Pendapatan Asli Daerah menunjukan bahwa

sumber penerimaan asli daerah yang berasal dari sector pajak daerah masih

merupakan sumber yang paling besar. Adanya tren kenaikan pendapatan asli daerah

dari tahun ke tahun menunjukan adanya kesadaran atas otonomi daerah yang

8

Realisasi Dan Alokasi Umum di Kabupaten di Provinsi D.I.Y mengalami

peningkatan setiap tahunnya. Belanja daerah meningkat juga setiap tahunnya, dapat

kita anggap bahwa belanja daerah benar dipengaruhi oleh DAU dan PAD.

Peneliti juga melakukan penelitian empiris tentang Pertumbuhan Ekonomi,

Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Belanja

Daerah. Penerimaan daerah untuk membiayain kegiatan pemerintahan dan

pembangunan yang dikelola oleh pemerintah DIY berasal dari beberapa sumber

yakni, PAD, Dana Perimbangan (DAU,DAK) daan penerimaan lain yang sah.

Sampai saat ini, komponen PAD yang bersumber dari pajak daerah dan komponen

DAU menjadi sumber penerimaan terpenting bagi pendapatan daerah DIY.

Penerimaan daerah untuk pembiayaan kegiatan pemerintah dan

pembangunan yang dikelola pemerintah DIY berasal dari beberapa sumber, yakni

Pendapatan Asli Daerah (PAD), Dana Perimbangan (dana bagi hasil dan bukan

pajak, Dana Alokasi Umum dan Dana Alokasi Khusus),satu penerimaan lain yang

sah.sampai saat ini, komponen PAD yang bersumber dari pajak daerah dan

komponen DAU menjadi sumber penerimaan terpenting bagi pendapatan daerah

DIY.

Berdasarkan Rencana Anggaran Pendapata dan Belanja Daerah (RAPBD)

DIY 2015. Selama enam tahun terakhir, nilai nominal pendapatan daerah yang

direncaakan semakin meningkat secara signifikan terutama pasca disahkannya

Undang-undan No 13 Tahun 2012 tentang keistimewaan DIY yang mulai

9

yang baik PAD, dana perimbangan maupun pendapatan lain yang sah mengalami

peningkatan.

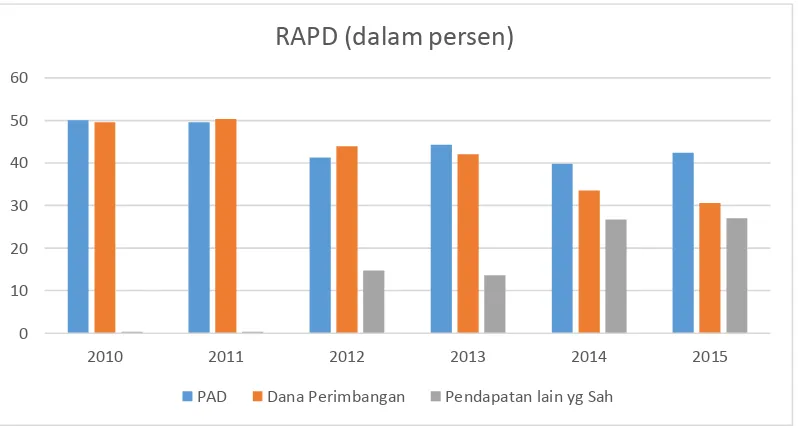

Secara persentasi , nilai PAD dalam RAPBD dari tahun 2010-2012

mengalami penurunan hinggan 41,34 persen. Kemudian di tahun 2013 dan 2015

mengalami peningkatan hingga 42,44 persen. Sedangkan untuk dana perimbangan

dari tahun 2010-2015 mengalami penurunan dari 49,58 sampai dengan 30,57

persen. Hal ini berbalik dengan pendapatan asli daerah yang dari tahun 2010-2015

mengalami peningkatan yang cukup baik hingga 26,99 persen. Lihat gambar 1.1

Gambar 1.1

Rencana Anggaran Pendapatan Daerah DIY

Berdasarkan latar belakang diatas, peneliti bermaksud melakukan penelitian

dengan judul “ Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana

Alokasi Umum, Dana Alokasi Khusus terhadap Belanja Daerah”. Penelitian ini

meneliti kembali dari penelitian Wertianti dan Dwiranda (2013) dengan judul 0

2010 2011 2012 2013 2014 2015

RAPD (dalam persen)

10

penelitian “ Pengaruh Pertumbuhan Ekonomi pada Belanja Modal dengan Pendapatan Asli Daerah sebagai Variabel Moderasi”. Perbedaan penelitian ini

dengan penelitian sebelumnya adalah menjadikan variabel Pendapatan Asli Daerah,

Dana Alokasi Umum dan Dana Alokasi Khusus menjadi variabel dependen. Sampel

penelitian ini tahun 2010- 2015. Penelitian ini dilakukan di Kabupaten/Kota Daerah

Istimewa Yogyakarta.

1.2 RUMUSAN MASALAH

Berdasarkan uraian dari latar belakang di atas maka peneliti dapat

merumuskan masalah sebagai berikut :

1. Apakah pertumbuhan ekonomi berpengaruh terhadap belanja daerah

?

2. Apakah pendapatan asli daerah berpengaruh terhadap belanja daerah

?

3. Apakah dana alokasi umum berpengaruh terhadap belanja daerah ?

4. Apakah dana alokasi khusus berpengaruh terhadap belanja daerah ?

1.3 TUJUAN PENELITIAN

Berdasarkan uraian rumusan masalah diatas maka penelitian ini bertujuan

11

1. Untuk menguji dan membuktikan secara empiris pertumbuhan

ekonomi berpengaruh terhadap belanja daerah.

2. Untuk menguji dan membuktikan secara empiris pendapatan asli

daerah berpengaruh terhadap belanja daerah.

3. Untuk menguji dan membuktikan secara empiris dana alokasi umum

berpengaruh terhadap belanja daerah.

4. Untuk menguji dan membuktikan secara empiris dana alokasi

khusus berpengaruh terhadap belanja daerah.

1.4 MANFAAT PENELITIAN 1. Manfaat Teoritis

Secara teoritis, hasil penelitian ini diharapkan dapat menjadi referensi

atau masukan bagi perkembangan ilmu akuntansi, terutama akuntansi

dalam sektor publik.

2. Manfaat secara Praktis

a. Bagi pemerintahan daerah D.I.Yogyakarta sebagai pertimbangan

dalam melakukan belanja daerah.

b. Bagi investor sebagai bahan pertimbangan untuk melakukan

investasi di daerah D.I.Yogyakarta.

c. Bagi perusahaan sebagai bahan pertimbangan untuk membangun

perusahan di D.I.Yogyakarta.

d. Bagi peneliti sebagai bahan referensi dalam penelitian kembali

13

BAB II

TINJAUAN PUSTAKA PENELITIAN

2.1 LANDASAN TEORI

2.1.1 Stewardship Theory

Grand theory dalam Penelitian ini adalah menggunakan Stewardship Theory, Teori Stewardship menjelaskan mengenai situasi manajemen tidaklah termotivasi oleh tujuan-tujuan individual melainkan lebih ditujukan pada sasaran

hasil utama mereka untuk kepentingan organisasi (Ddonaldson, 1989 dan Davis,

1991). Teori ini menggambarkan tentang adanya hubungan yang kuat Antara

kepuasan dan kesuksesan organisasi. Sedangkan menurut Etty Murwaningsih

(2009) teori Stewardship berdasarkan asumsi filosofis mengenai sifat manusia

bahwamanusia dapat dipercaya, bertanggungjawab, dan manusia merupakan

individu yang berintegrasi.

Pemerintah selaku stewardship dengan fungsi pengelola sumber daya dan rakyat selaku principal pemilik sumber daya. Terjadi kesepakatan yang terjalin Antara pemerintah (stewardship) dan rakyat (principal) berdasarkan kepercayaan, kolektif sesuai tujuan organisasi. Organisasi sektor publik memiliki tujuan

memberikan pelayanan kepada public dan dapat di pertanggungjawabkan kepada

masyarakat (public). Sehingga dapat diterapkan dalam model khusus organisasi

sector public dengan teori stewardship. Menurut Putro (2013) teori stewardship

mengasumsikan hubungan yang kuat Antara kesuksesan organisasi dengan

14

pemerintahan untuk mencapai tujuan pemerintah yaitu meningkatkan kesejahteraan

rakyat. Apabila tujuan ini mampu tercapai oleh pemerintah maka rakyat selaku

pemilik akan merasa puas dengan kinerja pemerintah.

1.1.2 Stakeholder Theory

Selain teori stewardship, teori lain yang mendasarkan penelitian ini adalah

teori Stakeholder, istilah stakeholder pertama kali diperkenalkan oleh

Standford Research Institute (RSI) pada tahun 1963 (Freeman, 1984). Freeman (1984) mendefinisikan bahwa stakeholder merupakan kelompok

maupun individu yang dapat mempengaruhi atau dipengaruhi oleh proses

pencapaian tujuan organisasi. Stakeholder teori merupakan sekelompok orang, komunitas atau masyarakat baik secara keseluruhan maupun parsial

yang memiliki hubungan serta kepentingan terhadap organisasi. Sedangkan

Byson (2011) mendefinisikan stakeholder ialah suatu individu, kelompok

atau organisasi apapun yang dapat melakukan klaim terhadap sumber daya

atau hasil dari organisasi atau dipengaruhi oleh hasil itu. Keberhasilan

dalam organisasi publik maupun swasta ialah sejauh mana organisasi

tersebut dapat menjamin kepuasan stakeholder utama (masyarakat sebagai

stakeholder utama). Pemerintah selaku pemegang kekuasaan dalam roda

pemerintahan harus menekankan aspek kepentingan rakyat selaku

stakeholder (Putro, 2013). Pemerintah harus mampu mengelola kekayaan

daerah, pendapatan daerah serta yang berupa aset untuk kesejahteraan

15

kekayaan alam yang dikuasai pemerintah harus digunakan dan

dimanfaatkan untuk kesejahteraan rakyat.

2.1.3 Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan dasar untuk pembangunan

berkelanjutan. Pemerintah dapat memperbaiki kesejahteraan masyarakat dengan

meningkatkan pertumbuhan ekonomi, dengan memprioritaskan: perbaikan

infrastruktur; peningkatan pendidikan; pelayanan kesehatan; membangun fasilitas

yang dapat mendorong investasi baik asing maupun lokal; menyediakan perumahan

dengan biaya rendah; melakukan restorasi lingkungan serta penguatan di sektor

pertania (Saad, 2009) dalam Rizani, dkk, (2011).

Pertumbuhan ekonomi diartikan sebagai perkembangan kegiatan dalam

perekonomian yang mendorong barang dan jasa yang diproduksikan ke masyarakat

bertambah (Sukirno, 2010). Pertumbuhan ekonomi suatu daerah dicerminkan dari

angka Produk Domestik Regional Bruto (PDRB). PDRB adalah jumlah nilai

tambah barang dan jasa yang diproduksi dari seluruh kegiatan pekonomian di

seluruh daerah dalam tahun tertentu atau perode tertentu dan biasanya satu tahun.

Tingkat pertumbuhan ekonomi suatu daerah diproksikan dengan PDRB atas dasar

harga konstan. PDRB atas dasar harga konstan menggunakan harga pada tahun

tertentu sebagai tahun dasar untuk mengeliminasi faktor-faktor kenaikan harga.

Menurut (Nanga 2001) dalam (Indarti dan Sugiato 2012). pertumbuhan

ekonomi didefinisikan sebagi peningkatan dalam kemampuan dari suatu

16

ekonomi berkaitan dengan kenaikan output perkapita, disini ada dua sisi yang perlu

diperhatikan yaitu sisi output totalnya (GDP) dan sisi jumlah penduduknya. Output

per kapita adalah output total dibagi dengan jumlah penduduk. Pertumbuhan

ekonomi merupakan suatu proses, bukan suatu gambaran ekonomi pada suatu saat

(Boediono, 2009).

Faktor-faktor yang mempengaruhi Pertumbuhan Ekonomi

1. Faktor sumber daya manusia, sama halnya dengan proses pembangunan,

pertumbuhan ekonomi juga dipengaruhi oleh SDM. sumber daya manusia

merupakan factor terpenting dalam proses pembangunan, cepat lambatnya

proses pembangunan tergantung kepada sejauh mana sumber daya

manusianya selaku subjek pembangunan memiliki kompetensi yang

memadai untuk melaksanakan proses pembangunan.

2. Faktor sumber daya alam, sebagian besar negara berkembang bertumpu

pada sumber daya alam dalam melaksanakan proses pembangunannya.

Namun demikian, sumber daya alam saja tidak menjamin keberhasilan

proses pembangunan ekonomi, apabila tidak didukung oleh kemampuan

sumber daya manusianya dalam mengelola sumber daya alam yang tersedia.

Sumber daya alam yang dimaksud diantaranya kesuburan tanah, kekayaan

mineral, tambang, kekayaan hasil hutan dan kekayaan laut.

3. Faktor ilmu pengetahuan dan teknologi, perkembangan ilmu pengetahuan

dan teknologi yang semakin berkembang pesat mendorong adanya

percepatan proses pembangunan, pergantian pola kerja yang semula

17

berdampak kepada aspek efisiensi, kualitas dan kuantitas serangkaian

aktivitas pembangunan ekonomi yang dilakukan dan pada akhirnya

berakibat pada percepatan laju pertumbuhan perekonomian.

4. Faktor budaya, faktor budaya memberikan dampak tersendiri terhadap

pembangunan ekonomi yang dilakukan, faktor ini dapat berfungsi sebagai

pembangkit atau pendorong proses pembangunan tetapi dapat juga menjadi

penghambat pembangunan. Budaya yang dapat mendorong pembangunan

diantaranya sikap kerja keras dan kerja cerdas, jujur, ulet dan sebagainya.

Adapun budaya yang dapat menghambat proses pembangunan diantaranya

sikap anarkis, egois, boros, KKN dan sebagainya.

5. Sumber daya modal, sumber daya modal dibutuhkan manusia untuk

mengelola SDA dan meningkatkan kualitas IPTEK. Sumber daya modal

berupa barang- barang modal sangat penting bagi perkembangan dan

kelancaran pembangunan ekonomi karena barang-barang modal juga dapat

meningkatkan produktivitas.

2.1.4 Pendapatan Asli Daerah

UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Pemerintah Daerah, PAD adalah pendapatan daerah yang dipungut

berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. PAD

merupakan pendapatan rutin yang diperoleh dengan memanfaatkan potensi-potensi

18

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang

berasal dari sumber ekonomi asli daerah. PAD mencerminkan kemandirian suatu

daerah dalam memenuhi kebutuhan-kebutuhannya. Pendapatan asli daerah setiap

daerah berbeda beda. Daerah yang memiliki kemajuan dibidang industri dan

memiliki kekayaan alam yang melimpah cenderung memiliki PAD yang lebih besar

dibanding daerah lainnya, begitu juga sebaliknya. Disatu sisi ada daerah yang

sangat kaya karena memiliki PAD yang tinggi dan disisi lain ada daerah yang

tertinggal karena memiliki PAD yang rendah dalam (Rizani, dkk 2011).

Berdasarkan UU nomor 22 tahun 1999 pasal 79 disebutkan bahwa pendapatan asli

Daerah terdiri dari :

1. Pajak Daerah

Pajak Daerah adalah Iuran wajib yang dilakukan oleh orang pribadi atau Badan

kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah (

Bambang, 2003).

Jenis Pajak Daerah dibagi menjadi 2 yaitu :

a. Pajak Daerah Provinsi yang terdiri dari:

1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor

19

4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

b. Pajak Daerah Kabupaten/Kota yang terdiri dari:

1) Pajak Hotel dan Restoran

2) Pajak Hiburan

3) Pajak Reklame

4) Pajak Penerangan Jalan

5) Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

2. Retribusi Daerah

Retribusi Daerah adalah Pungutan daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang kusus disediakan dan/atau diberikan oleh pemerintah

daerah untuk kepentingan orang pribadi atau badan (Kesit Bambang, 2003),

mendapat balas jasa langsung. Retribusi dibagi atas tiga golongan:

a. Retribusi jasa umum

b. Retribusi jasa usaha

c. Retribusi perizinan tertentu

Laba Badan Usaha Milik Daerah

Perusahaan Daerah adalah perusahaan yang modalnya sebagian atau

seluruhnya merupakan kekayaan daerah yang dipisahkan kecuali jika ditentukan

lain dengan atau berdasarkan UU. Sebagian laba perusahaan daerah merupakan

20

pemerintah daerah, terdiri dari perusahaan yang bergerak dibidang jasa keuangan

dan perbankan (bank pembangunan daerah dan bank pasar) dan dibidang lain,

seperti jasa air bersih (PDAM), jasa disektor industri, pertanian, perkebunan dan

lain-lain.

3. Penerimaan Lain-lain

Pengertian penerimaan lain-lain Daerah Kabupaten/Kota adalah

penerimaan yang diperoleh Daerah Kabupaten/Kota diluar pajak, retribusi, bagian

laba BUMD. Beberapa contoh penerimaan yang termasuk kategori penerimaan

lain-lain misalnya penerimaan dan hasil penjualan aset milik Pemerintah Daerah

dan jasa giro rekening Pemerintah Daerah Kabupaten/Kota.

2.1.5 Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah dana yang berasal dari APBN yang

Dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

membiayai kebutuhan pembelanjaan. Adapun cara menghitung DAU menurut

ketentuan adalah sebagai berikut :

a. Dana Alokasi umum (DAU) ditetapkan sekurang-kurangnya 25%

dari penerimaan dalam negeri yang ditetapkan dalam APBN.

b. Dana Alokasi umum (DAU) untuk daerah propinsi dan untuk

daerah kabupaten/kota ditetapkan masing-masing 10% dan 90%

dari dana alokasi umum sebagaimana ditetapkan diatas.

c. Dana Alokasi umum (DAU) untuk suatu daerah kabupaten/kota

21

umum untuk daerah/kabupaten yang ditetapkan APBN dengan

porsi daerah kabupaten/kota yang bersangkutan.

d. Porsi daerah kabupaten/kota sebagaimana dimaksud diatas

merupakan proporsi bobot daerah kabupaten/kota di seluruh

Indonesia. (Prakosa, 2004).

Dana alokasi umum merupakan bantuan dari pemerintah pusat kepada

pemerintah daerah melalui transfer untuk membantu keuangan daerah (PP No. 104

Th. 2000, pasal 15). Transfer dari Pempus penting untuk Pemda dalam

menjaga/menjamin tercapainya standar pelayanan publik minimum di seluruh

negeri. Transfer rmerupakan konsekuensi dari tidak meratanya kemampuan

keuangan dan ekonomi daerah. Selain itu, tujuan transfer adalah mengurangi

kesenjangan keuangan horisontal antar-daerah, mengurangi kesenjangan vertikal

Pusat-Daerah, mengatasi persoalan efek pelayanan publik antar-daerah, dan untuk

menciptakan stabilisasi aktivitas perekonomian didaerah. DiIndonesia, bentuk

transfer yang paling penting adalah DAU dan DAK, selain bagi hasil

(revenuesharing).

2.1.6 Dana Alokasi Khusus ( DAK)

Dana Alokasi Khusus adalah dana yang bersumber dari

pendapatan-pendapatan Anggaran Pendapatan Belanja Negara (APBN) yang dialokasikan

kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus

22

jumlah penerimaan DAK yang diberikan oleh pemerintah pusat (Maryati dan

Endarwati 2010).

Dana alokasi khusus ini dialokasikan untuk daerah yang memiliki

kemampuan fiskal rendah dibanding kemampuan fiskal daerah secara nasional.

Penentuan pemerimaan dana alokasi khusus ini diatur sesuai dengan kriteria

penerimaan DAK yang terdapat dalam undang-undang. Sesuai dengan

pengertiannya dana alokasi khusus ini dialokasikan untuk mendanai kebutuhan

program pemerintah daerah yang sejalan dengan kepentingan program nasional,

terutama dalam pemenuhan sarana dan prasarana layanan dasar masyarakat.

Dana alokasi khusus sebagai bagian dari pendapatan daerah merupakan

suatu bentuk transfer pusat guna mendanai kewenangan yang telah

disentralisasikan, yang juga sekaligus mengemban tugas untuk mendukung

prioroitas nasional (Lubis, 2010). Secara lebih rinci (Yani, 2008) menyatakan,

bahwa dana alokasi khusus dapat dipergunakan oleh pemerintah daerah untuk

mendanai kebutuhan fisik sarana dan prasarana yang menjadi ciri khas nasional

seperti dibidang pendidikan, kesehatan, infrastruktur, kelautan dan perikanan,

pertanian, prasarana pemerintah daerah, serta lingkungan hidup.

2.1.7 Belanja Daerah

Belanja daerah adalah semua pengeluaran kas daerah dalam periode tahun

bersangkutan yang mengurangi kekayaan pemerintah daerah. Dalam struktur

anggaran daerah dengan pendekatan kinerja, pengeluaran daerah dirinci menurut

23

adalah suatu kesatuan penggunaan seperti sekretariat daerah, dinas daerah, dan

lembaga teknis daerah lainnya. Fungsi belanja misalnya pendidikan, kesehatan dan

fungsi-fungsi lainnya. Kelompok belanja misalnya belanja administrasi umum,

belanja operasi dan biaya pemeliharaan serta belanja investasi. Jenis belanja

misalnya belanja pegawai, belanja barang, belanja perjalanan dinas, dan belanja

lain-lain.

Belanja daerah dibagi menjadi belanja rutin, belanja investasi, pengeluaran

transfer dan pengeluaran tidak tersangka.

Belanja Rutin

Belanja rutin adalah pengeluaran yang manfaatnya hanya untuk satu tahun

anggaran dan tidak menambah aset kekayaan bagi daerah, belanja rutin terdiri dari

:

Belanja administrasi umum :

A. Belanja Pegawai

B. Belanja Barang

C. Belanja Perjalanan Dinas

D. Belanja Pemeliharaan

E. Belanja operasi dan pemeliharaan sarana dan prasarana umum

24

Belanja investasi adalah pengeluaran yang manfaatnya cenderung melebihi

satu tahun anggaran dan akan menambah aset atau kekayaan daerah, dan

selanjutnya akan menambah anggaran rutin untuk biaya operasional dan

pemeliharaannya. Belanja investasi terdiri dari :

a. Belanja Publik : belanja yang manfaatnya dapat dinikmati secara langsung oleh

masyarakat. Belanja publik merupakan belanja modal yang berupa investasi

fisik yang mempunyai nilai ekonomis lebih dan satu tahun dan mengakibatkan

terjadinya penambahan aset daerah.

b. Belanja Aparatur : belanja yang manfaatnya tidak secara langsung dinikmati

oleh masyarakat, tetapi dirasakan langsung oleh aparatur. Belanja aparatur

diperkirakan akan memberikan manfaat pada periode berjalan dan periode yang

akan datang.

Pengeluaran Transfer

Pengeluaran transfer adalah pengalihan utang pemerintah daerah dengan

kriteria :

a. Tidak menerima secara langsung imbalan barang dan jasa seperti layak

terjadi dalam pembelian dan penjualan.

b. Tidak mengharapkan dibayar kembali dimasa yang akan datang, seperti

yang diharapkan pada suatu pinjaman.

c. Tidak mengharapkan adanya hasil pendapatan, seperti layaknya yang

25

Pengeluaran transfer terdiri atas angsuran pinjaman, dana bantuan dan dana

cadangan.

Pengeluaran Tidak Tersangka

Pengeluaran tidak tersangka adalah pengeluaran yang disediakan untuk

pembiayaan:

a. Kejadian-kejadian luar biasa seperti bencana alam, kejadian yang dapat

membahayakan daerah.

b. Tagihan tahun lain yang belum diselesaikan dan/atau yang tidak tersedia

anggarannya pada tahun lalu yang bersangkutan.

c. Pengembalian penerimaan yang bukan hak nya atau penerimaan yang

dibebaskan dan atau di batalkan penerimaannya.

2.2 PENURUNAN HIPOTESIS

2.2.1 Pertumbuhan ekonomi dan Belanja daerah

Pertumbuhan ekonomi diartikan sebagai perkembangan kegiatan dalam

perekonomian yang mendorong barang dan jasa yang diproduksikan ke masyarakat

bertambah (Sukirno, 2010). Otonomi daerah mendorong pemerintah daerah untuk

mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan

pelayanan, pemberdayaan dan peran serta masyarakat. Tetapi, perbedaan

26

lokalnya dan ketersediaan sarana prasarana serta sumber daya menyebabkan

pertumbuhan ekonomi Antara satu daerah dengan daerah lainnya tidak sama.

Ketika suatu pemerintah daerah memiliki pertumbuhan ekonomi yang baik maka

belanja yang ada di daerah juga akan ikut meningkat.

Penelitian pertumbuhan ekonomi dan belanja daerah telah beberapa kali

diteliti oleh banyak peneliti, dan hasil yang mereka dapatkan kurang lebih memiliki

pengaruh positif dan signifikan. Hal ini dibuktikan dari penelitian Wertianti dan

Dwirandra (2013) yang mendapatkan hasil pertumbuhan ekonomi berpengaruh

positif terhadap belanja daerah di Bali. Kemudian terdapat juga hasil penelitian dari

Mayasari, dkk (2014) yang mendapatkan hasil pertumbuhan ekonomi berpengaruh

positif dan signifikan. Berdasarkan penjelasan di atas, maka dibentuklah hipotesisi

sebagai berikut :

H1 : Pertumbuhan Ekonomi Berpengaruh Positif Terhadap Belanja Daerah.

2.2.2 Pendapatan Asli Daerah dan Belanja Daerah

Desentralisasi fiscal memberikan kewenangan kepada daerah untuk mengurus dan mengatur semua urusan pemerintahan dengan membuat kebijakan

daerah untuk memberikan pelayanan, peningkatan peran serta, prakasa dan

pemberdaya masyarakat setempat yang bertujuan untuk peningkatan kesejahteraan

masyarakat (UU No 32/2004). Kemampuan daerah untuk menyediakan

sumber-sumber pendapatan yang berasal dari daerah sangat tergantung pada kemampuan

27

ekonomi yang mampu menciptakan penerimaan daerah untuk membiayai

pembangunan daerah tersebut.

PAD merupakan pendapatan rutin yang diperoleh dengan memanfaatkan

potensi-potensi sumber keuangan daerah untuk membiayai tugas dan tanggung

jawabnya. PAD yang dimiliki daerah berbeda-beda, daerah yang memiliki

kemajuan industri dan kekayaan alam yang melimpah cenderung memiliki PAD

yang besar dibanding daerah lainnya, PAD yang besar ini akan memiliki belanja

daerah yang besar juga.

Penelitian mengenai Pendapatan Asli Daerah terhadap Belanja Daerah telah

diuji oleh beberapa penelitian diberbagai daerah di Indonesia dan memiliki banyak

hasil. Hal ini dibuktikan oleh peneliti Edwin (2014) yang mendapatkan hasil,

pendapatan asli daerah berpengaruh positif dan signifikan terhadap belanja daerah

di kota Bandung. Hal serupa juga telah diteliti oleh Mayasari, dkk (2014) yang

mendapatkan hasil adanya pengaruh positif dan signifikan pendapatan asli daerah

terhadap belanja modal. Maka dari itu peneliti menurunkan hipotesis sebagai

berikut :

H2 : Pendapatan Asli Daerah berpengaruh positif terhadap belanja modal.

2.2.3 Dana Alokasi Umum dan Belanja daerah

Pelaksanaan desentralisasi, dimana pemerintah pusat menyerahkan

kewenangannya kepada pemerintah daerah, menimbulkan konsekuensi pemberian

sumber keuangan negara kepada pemerintah daerah dengan memperhatikan

28

mengurangi kesenjangan fiskal Antara pemerintah pusat dan pemerintah daerah dan

Antara pemerintah daerah itu sendiri. Pendanaan ini untuk menyelenggarakan

kewenangan pemerintah yang menjadi tanggungjawab pemerintah pusat yang ada

di daerah (UU No. 33/2004).

Dana Alokasi Umum adalah dana yang berasal dari APBN yang

Dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

membiayai kebutuhan pembelanjaan. Untuk melakukan pemerataan kemampuan

keuangan di setiap daerah pemerintah mengalokasikan dananya untuk melakukan

belanja daerah. Semakin banyak dana yang dialokasikan maka belanja daerah akan

semakin meningkat.

Penelitian mengenai Dana Alokasi Umum terhadap Belanja Daerah telah

diteliti oleh beberapa peneliti di berbagai daerah. Mayasari (2014) mendapatkan

hasil, Dana alokasi umum berpengaruh positif dan signifikan terhadap belanja

daerah di kabupaten Buleleng. Dan juga Wisnu (2010) mendapatkan hasil, dana

alokasi umum berpengaruh positif dan signifikan terhadap belanja daerah di

Yogyakarta. Maka, peneliti menurunkan hipotesis sebagai berikut :

H3 : Dana Alokasi Umum berpengaruh terhadap Belanja Daerah.

29

Dana Alokasi Khusus adalah dana yang bersumber dari

pendapatan-pendapatan Anggaran Pendapatan Belanja Negara (APBN) yang dialokasikan

kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus

yang merupakan urusan daerah sesuai dengan prioritas nasional. Dana alokasi

khusus ini dapat dipergunakan oleh pemerintah daerah untuk mendanai kebutuhan

fisik sarana dan prasarana daerah untuk meningkatkan otonomi daerah. Semakin

tinggi dana yang dialokasikan maka semakin tinggi pula belanja daerah.

Penelitian mengenai Dana Alokasi Khusus terhadap Belanja Daerah telah

banyak diteliti diberbagai daerah. Wisnu (2010) memiliki hasil, dana alokasi khusus

berpengaruh positif dan signifikan terhadap belanja daerah. Dan juga Marzel (2013)

memiliki hasil, dana alokasi khusus berpengaruh positif dan signifikan terhadap

belanja daerah. Maka penurunan hipotesisnya adalah :

H4 : Dana Alokasi Khusus Berpengaruh terhadap Belanja Daerah.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data

Data penelitian ini menggunakan jenis data sekunder yang dikumpulkan

dari dokumen pemerintah daerah di Badan Pusat Statistik (BPS) Provinsi DIY

berupa data kuantitatif, yaitu Data Laporan Realisasi Anggaran APBD pemerintah

DI Yogyakarta mengenai jumlah realisasi anggaran Pendapatan Asli Daerah

(PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Belanja

Daerah

3.2 Jenis Penelitian

Jenis penelitian ini meneliti tentang Pengaruh Pertumbuhan Ekonomi,

Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus terhadap

Belanja Daerah. Data yang akan dianalisis dalam penelitian ini adalah data yang

bersumber dari Laporan Realisasi Anggaran (LRA) kabupaten/kota di

Kabupaten/Kota DI Yogyakarta pada periode tahun 2010-2015. Penelitian ini

merupakan penelitian empiris dengan menggunakan data sekunder sebagai sumber

data.

3.3 Populasi

Populasi penelitian ini adalah kabupaten dan kota di Daerah Istimewa

dengan 2015. Periode tersebut diambil agar penelitian ini bisa menggunakan data

terbaru sehingga diharapkan hasilnya masih relevan dengan kondisi saat ini.

Berdasarkan data pemerintah kabupaten/kota di DIY periode 2010-2015

diketahui total data adalah sebanyak 30 data. Data populasi yang digunakan dalam

penelitian ini adalah Laporan Realisasi Anggaran APBD seluruh Pemerintahan DIY

. Berdasarkan kriteria yang dipakai sebagai sampel adalah Kabupaten/Kota DI

Yogyakarta yang memiliki pendapatan daerah aktif, dapat membiayai daerahnya

sendiri yang mempublikasikan Laporan Realisasi APBD secara konsisten dari

tahun 2010-2015.

3.4 Metode Pengumpulan Data

Penelitian ini dilakukan untuk menguji Pengaruh Pertumbuhan Ekonomi,

Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus terhadap

Belanja Daerah, sehingga menggunakan metode dokumentasi. Menurut

(Indriantoro 2013), metode pengumpulan data menggunakan metode dokumentasi,

yaitu salah satu metode pengambilan data yang memuat informasi mengenai suatu

subjek, objek atau kejadian masa lalu yang dikumpulkan, dicatat dan disusun dalam

arsip.

Data dikumpulkan dari pemerintah daerah di Badan Pusat Statistik (BPS)

provinsi Daerah Istimewa Yogyakarta dan melalui situs resmi Dirjen Perimbangan

Keuangan Pemerintah Daerah dengan alamat (www.djpk.depkeu.go.id).

Sedangkan sifat data dari penelitian ini adalah kuantitaif, yaitu data yang berupa

jumlah Belanja Daerah, Pendapatan Asli Daerah, Dana Alokasi Umum, Dana

Alokasi Khusus.

3.5 Variabel Penelitian

Variabel dependen dalam penelitian ini adalah belanja daerah. Variabel

independen dalam penelitian ini adalah pertumbuhan ekonomi, pendapatan asli

daerah, dana alokasi umum, dana alokasi khusus.

1. Variabel Pertumbuhan ekonomi diartikan sebagai perkembangan kegiatan

dalam perekonomian yang mendorong barang dan jasa yang diproduksikan ke

masyarakat (Sukirno, 2010) :

PE = (PDRBt – PDRBt-1) x 100%

(PDRBt-1)

Keterangan :

PDRBt = Produk Domestik Regional Bruto tahun t

PDRBt-1 = Produk Domestik Regional Bruto satu tahun sebelum tahun t.

2. Variabel Pendapatan Asli Daerah merupakan semua penerimaan daerah

yang berasal dari sumber ekonomi asli daerah :

PAD = HPD + RD + PLPD + PLS

Keterangan :

HPD = Hasil Pajak Daerah

PLPD = Pendapatan dari Laba Perusahaan Daerah

PLS = pendapatan lain-lain yang Sah

3. Variabel Dana Alokasi Umum adalah dana yang berasal dari APBN yang

dialokasikan dengan tujuan pemerataan kemampuan antara daerah untuk

membiayai kebutuhan pembelanjaan :

DAU = Celah Fiskal + Alokasi Dasar

Keterangan :

CF = Kebutuhan Fiskal- Kapasitas Fiskal

AD = Gaji PNS di Daerah

CF = KbF + KpF

KbF = TPR ( IP + IW + IPM + IKK) + IPDRB per kapita

KpF = PAD + DBH ( PBB + BPHTB + PPh + SDA)

Keterangan :

KbF = Kebutuhan Fiskal

TPR = Total pengeluaran Rata-rata

IP = Indeks Jumlah Penduduk

IW = Indeks Luas Wilayah

IPM = Indeks Pembangunan Manusia

IPDRB= Indeks PDRB per Kapita

KpF = Kapasitas Fiskal

PAD = Pendapatan Asli Daerah

PBB = Pajak Bumi dan Bangunan

BPHTB= Bea Perolehan Hak Atas Tanah dan Bangunan

PPh = Pajak Penghasilan

SDA = Sumber Daya Alam

PP nomor 55 tahu 2005 tentang Dana Perimbangan menjelaskan secara rinci

mengenai formula DAU. Alokasi dasar dihitung berdasarkan jumlah gaji Pegawai

Negri Sipil Daerah. Kebutuhan fiscal diukur menggunakan variable jumlah

penduduk, luas wilayah, indeks kemahalan konstruksi, PDRB per kapita, dan indek

Pembangunan manusia. Sedangkan kapasitas fiscal diukur berdasarkan PAD dan

Dana Bagi Hasil.

4. Variabel Dana Alokasi Khusus adalah dana yang bersumber dari

pendapatan-pendapatan anggaran pendapatan belanja negara (APBN) yang

dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah sesuai dengan prioritas nasional :

Bobot DAK = bobot Daerah + Bobot Teknis

Bobot Daerah = IFW + IKK

IFW = Indeks Fiskal Wilayah

IKK = Indeks Kemahalan Konstruksi

Bobot Teknis = IT x IKK

Keterangan :

IT = Indeks Teknis

IKK = Indeks Kemahalan Konstruksi

5. Variabel Belanja Daerah adalah semua pengeluaran kas daerah dalam

periode tahun bersangkutan yang mengurangi kekayaan pemerintahan daerah :

Belanja Daerah = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja gedung dan bangunan + Belanja jalan, irigasi, jaringan + Belanja aset lain-lain.

H.5 Metode Analisis Data

H.5.1 Metode Analisis

a. Analisis Statistik Deskriptif

Statistik deskriptif menggambarkan atau mendeskripsikan suatu data yang

dilihat melalui nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

dan menganalisis data beserta perhitungannya agar keadaan atau karakteristik data

yang bersangkutan dapat diperjelas (Kono, 2013).

b. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk menguji apakah data memenuhi asumsi

klasik, untuk menghindari adanya estimasi yang bias karena tidak semua data dapat

diterapkan dalam regresi (Kono, 2013). Pengujian asumsi klasik dilakukan dengan

uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah pada model regresi, varibel

penganggu atau residual berdistribusi normal atau tidak (Ghozali, 2009). Uji

normalitas dilengkapi dengan uji statistik. Uji statistik yang digunakan adalah uji

statistik non-parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

HA : Data residual tidak berdistribusi normal

Jika angka probabilitas kurang dari 0,05, maka variabel ini tidak terdistribusi secara

normal. Sebaliknya, jika angka probabilitas lebih dari 0,05 berarti HA alternatif

ditolak yang berarti variabel tidak terdistribusi secara normal.

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah terdapat hubungan

antara variabel independen pada persamaan regresi (Ghozali, 2011 dalam Kono,

yaitu dilihat dari nilai tolerance dan variance inflation factor (VIF), tolerance

mengukur variabilitas variabel bebas yang dipilih dan tidak dapat dijelaskan oleh

variabel bebas lainnya (Ghozali, 2009). Nilai tolerance yang rendah sama dengan

nilai VIF yang tinggi, dikarenakan VIF = 1/tolerance serta menunjukkan adanya

kolinieritas yang tinggi. Cut off nilai tolerance 0,10 atau sama dengan nilai VIF

dibawah 10.

3. Uji Heteroskedastisitas

Pengujian ini untuk menguji apakah pada model regresi terjadi

ketidaksamaan variance dari residual antara satu pengamatan dengan lainnya

(Indriani, 2010). Untuk mendeteksi adanya heteroskedastisitas yaitu dengan cara

melakukan Uji Glejser. Ada atau tidak terjadinya heteroskedastisitas adalah dengan

melihat nilai sig > alpha 0,05.

4. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah ada korelasi antara model

regresi dan kesalahan pengganggu pada periode sebelumnya, jika ada maka

disimpulkan adanya problem autokorelasi (Kono, 2013). Untuk menguji

autokorelasi antara lain dapat dilakukan dengan uji Durbin Watson (Ghozali, 2005).

Model regresi tidak mengalami autokorelasi jika :

Alat pengujian yang digunakan pada penelitian ini adalah analisis model regresi

berganda dengan formulasi sebagai berikut :

BD = a + β1PE + β2PAD + β3DAU + β4DAK + e

dimana:

BD = Belanja Daerah

a = Konstanta

PE = Pertumbuhan Ekonomi

PAD = Pendapatan Asli Daerah

DAU = Dana Alokasi Umum

DAU = Dana Alokasi Khusus

e = error

a. Koefisien Determinasi (Adj. R2)

Uji koefisien determinasi digunakan untuk menjelaskan tingginya derajat

hubungan antara variabel independen terhadap variabel dependen. Nilai koefisien

determinasi yang mendekati 1 menunjukkan bahwa semakin besar pengaruh

variabel independen terhadap variabel dependen (Ghozali, 2011). Penelitian ini

menggunakan adjusted R2 antara 0 sampai 1. Jika nilai nilai adjusted R2 maka

semakin baik model tersebut dalam menjelaskan varaiabel dependen, dan

sebaliknya.

Uji Statistik F berguna untuk mengetahui apakah semua variabel

independen sudah, masuk dalam model regresi dan memiliki pengaruh secara

bersama-sama (simultan) terhadap variabel dependen (Ghozali, 2011 dalam Kono,

2013). Signifikansi probabilitas adalah < 0,05, maka variabel independen secara

bersama mempengaruhi variabel dependen.

c. Uji Statistik T

Uji statistik t digunakan agar diketahuinya seberapa jauh pengaruh satu

variabel independen secara individual dalam menjelaskan variabel dependen

(Ghozali, 2011 dalam Kono, 2013). Kriteria penerimaan hipotesis yaitu, (1) Jika

59

59

BAB V

KESIMPULAN, KETERBATASAN DAN SARAN PENELITIAN

A. Kesimpulan

Berdasarkan penelitian tersebut, simpulan yang dihasilkan dalam

penelitian sebagai berikut:

1. Pertumbuhan Ekonomi pada pemerintah kabupaten/kota Jawa Tengah dan

provinsi DIY dari tahun 2010 sampai dengan tahun 2015 tidak berpengaruh

positif terhadap belanja daerah pada pemerintah kabupaten/kota Jawa

Tengah dan provinsi DIY dari tahun 2010 sampai dengan tahun 2015.

2. Pendapatan Asli Daerah pada pemerintah kabupaten/kota Jawa Tengah dan

provinsi DIY dari tahun 2010 sampai dengan tahun 2015 berpengaruh

positif terhadapa belanja daerah pada pemerintah kabupaten/kota Jawa

Tengah dan provinsi DIY dari tahun 2010 sampai dengan tahun 2015.

3. Dana Alokasi Umum pada pemerintah kabupaten/kota Jawa Tengah dan

provinsi DIY dari tahun 2010 sampai dengan tahun 2015 tidak berpengaruh

positif terhadap belanja modal pada pemerintah kabupaten/kota Jawa

Tengah dan provinsi DIY dari tahun 2010 sampai dengan tahun 2015.

4. Dana Alokasi Umum pada pemerintah kabupaten/kota Jawa Tengah dan

provinsi DIY dari tahun 2010 sampai dengan tahun 2015 berpengaruh

signifikan terhadap belanja modal pada pemerintah kabupaten/kota Jawa

60

60

B. Keterbatasan

Keterbatasan penelitian ini yang dapat dijadikan implikasi penelitian

selanjutnya, sebagai berikut:

1. Sampel yang digunakan hanya terbatas didaerah kabupaten/kota di

Provinsi Daerah Istimewa Yogykarta sehingga hasil temuan dan

rekomendasi dari peneliti kurang dapat diberlakukan untuk mengukur tren

kinerja pemerintah daerah seluruh wilayah kabupaten/kota di Indonesia

karena penelitian hanya melingkupi wilayah Yogyakarta.

2. Rentang waktu penelitian hanya 6 tahun anggaran, sehingga hasil

penelitian belum komperhensif dikarenakan adanya beberapa perubahan

nomenklatur pengkodean jenis belanja pada Anggaran Pendapatan dan

Belanja Daerah

3. Nilai R Square karena regresi sederhana untuk persamaan kedua dalam penelitian ini hanya sebesar 0,05. Hal ini menjelaskan 0,5% variasi

pendapatan perkapita dapat dijelaskan secara signifikan oleh belanja modal

(BM), sedangkan sisanya 95,5% pendapatan perkapita dijelaskan oleh

61

61

C. Dampak Riset

1. Secara teoritis

hasil penelitian ini dapat menjadi referensi atau masukan bagi perkembangan

ilmu akuntansi, terutama akuntansi dalam sektor publik.

a. Untuk lingkungan

penyediaan rincian Belanja Daerah hendaknya dirinci sesuai dengan standar

pernyajian yang berlaku di daerahnya supaya lebih tertata dan transparansi.

b. Untuk ekonomi

c. Untuk sosial

Implikasi terhadap sosial yaitu sebagai pertimbangan bagi investor dan

masyarakat sekitar dalam berinvestasi dan pengembangan belanja

didaerahnya

1. Secara Praktis

a) Bagi pemerintahan daerah D.I.Yogyakarta

sebagai pertimbangan dalam melakukan belanja daerah.

b) Bagi investor

62

62

c) Bagi perusahaan

sebagai bahan pertimbangan untuk membangun perusahan di D.I.Yogyakarta.

d) Bagi peneliti

sebagai bahan referensi dalam penelitian kembali belanja daerah.

D. Saran

Dengan memperhatikan beberapa keterbatasan penelitian yang telah

dijelaskan, maka dapat diberi saran untuk penelitian selanjutnya, yaitu:

1. Diharapkan pada penelitian selanjutnya untuk menambah sampel

penelitian dengan mengambil sampel pada tiap-tiap provinsi bagian

Indonesia seperti provinsi Indonesia bagian Barat, Tengah, dan Timur yang

akan tersedianya data atau seluruh wilayah kabupaten/kota di Indonesia.

2. Diharapkan peneliti selanjutnya dapat mengambil sampel dengan rentang

waktu yang lebih panjang.

3. Berdasarkan hal tersebut, penelitian selanjutnya dapat mempertimbangkan

untuk menggunakan variabel lain yang lebih sesuai untuk menjelaskan dan