THE INFLUENCE OF LOCAL ORIGINAL INCOME, GENERAL ALLOCATION FUNDS AND SPECIAL ALLOCATION FUNDS TOWARD

CAPITAL EXPENDITURE ALLOCATION IN REGENCY/CITY OF D.I. YOGYAKARTA

(Empirical Study on Local Goverment Regency/City of D.I. Yogyakarta in 2006-2015)

Disusun Oleh:

ADITYAS WAHYUNINGSIH 20130420331

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP PENGALOKASIAN BELANJA MODAL PADA KABUPATEN/KOTA D.I. YOGYAKARTA (Studi Empiris pada Pemerintah Daerah Kabupaten/Kota D.I. Yogyakarta Tahun 2006-2015)

THE INFLUENCE OF LOCAL ORIGINAL INCOME, GENERAL ALLOCATION FUNDS AND SPECIAL ALLOCATION FUNDS TOWARD

CAPITAL EXPENDITURE ALLOCATION IN REGENCY/CITY OF D.I. YOGYAKARTA

(Empirical Study on Local Goverment Regency/City of D.I. Yogyakarta in 2006-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

ADITYAS WAHYUNINGSIH 20130420331

FAKULTAS EKONOMI DAN BISNIS

Nama : Adityas Wahyuningsih

Nomor Mahasiswa : 20130420331

Menyatakan bahwa skripsi ini dengan judul: “Pengaruh Pendapatan Asli

Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Pengalokasian

Belanja Modal pada Kabupaten/Kota D.I. Yogyakarta (Studi Kasus pada

pemerintah Daerah Kabupaten/Kota D.I. Yogyakarta Tahun 2006-2015)” tidak

terdapat karya yang diajukan untuk memperoleh gelar kesarjanaan di suatu

Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara

tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila

ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut

dibatalkan.

Yogyakarta,

MOTTO

“Allah akan meninggikan orang-orang yang beriman

Di antaramu dan orang-orang yang diberi

Ilmu pengetahuan beberapa derajat”

(QS. Al Mujadalah: 11)

“Ilmu itu lebih baik daripada harta,

Ilmu yang menjagamu sedangkan kamu menjaga harta,

Ilmu itu hakim sedangkan harta dikenai hukum,

Harta bisa berkurang karena penggunaan,

Sedangkan ilmu akan bertambah bila digunakan”.

(Ali Bin Abi Thalib)

"If you look at what you have in life, you’ll always have more. If you look at what

diselesaikan dengan baik dan tepat pada waktunya. Oleh karena itu, dengan rasa bangga dan bahagia saya ucapkan rasa syukur dan terimakasih saya kepada:

1. Tuhan YME, karena hanya atas izin dan karuniaNyalah maka skripsi ini dapat dibuat dan selesai pada waktunya. Puji syukur yang tak terhingga pada Tuhan penguasa alam yang meridhoi dan mengabulkan segala do’a. 2. Bapak dan Ibu saya, yang telah memberikan dukungan moril maupun

materi serta do’a yang tiada henti untuk kesuksesan saya, karena tiada kata seindah lantunan do’a dan tiada do’a yang paling khusuk selain do’a yang terucap dari orang tua. Ucapan terimakasih saja takkan pernah cukup untuk membalas kebaikan orang tua, karena itu terimalah persembahan bakti dan cintaku untuk kalian bapak ibuku.

3. Bapak Bambang Jatmiko sebagai Dosen pembimbing, penguji dan pengajar, yang selama ini telah tulus dan ikhlas meluangkan waktunya untuk menuntun dan mengarahkan saya, memberikan bimbingan dan pelajaran yang tiada ternilai harganya, agar saya menjadi lebih baik. Terimakasih banyak, jasa bapak akan selalu terpatri di hati.

4. Saudara dan sahabat yang senantiasa memberikan dukungan, semangat, senyum dan do’anya untuk keberhasilan ini, cinta kalian adalah memberikan kobaran semangat yang menggebu, terimakasih dan sayangku untuk kalian.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia dan rahmat dalam penulisan skripsi dengan judul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Pengalokasian

Belanja Modal pada Kabupaten/Kota D.I.Yogyakarta”.

Skripsi ini disusun untuk memeuhi salah satu persyaratan dalam

memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah

Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan

masukan bagi Pemerintah Daerah dalam pengalokasian Belanja Modal dan

memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan

berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan

terimakasih yang sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah

memberikan petunjuk, bimbingan dan kemudahan selama penulis

menyelesaikan studi.

2. Bapak Dr. Bambang Jatmiko, SE., Msi. yang dengan penuh kesabaran telah

memberikan masukan dan bimbingan selama proses penyelesaian karya tulis

ini.

3. Ayah dan ibu serta saudara-saudaraku yang senantiasa memberikan dorongan

dan perhatian kepada pihak penulis hingga dapat menyelesaikan studi.

4. Semua pihak yang telah memeberikan dukungan, bantuan, kemudahan dan

semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari masih

banyak kekurangann dalam skripsi ini. Oleh karena itu, kritik, saran, dan

pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya

tulis dengan topik ini.

Yogyakarta,...

PERNYATAAN...iv

A.Latar Belakang Penelitian ... 1

B.Batasan Masalah ... 9

C.Rumusan Masalah Penelitian ... 9

D.Tujuan Penelitian ... 10

E. Manfaat penelitian ... 11

BAB ll TINJAUAN PUSTAKA ... 13

A.Landasan Teori... 13

1. Teori Organisasi ... 13

2. Teori Desentralisasi ... 14

3. Anggaran Daerah/Anggaran Pendapatan dan Belanja Daerah ... 15

4. Belanja Modal ... 16

5. Pendapatan Asli Daerah ... 19

6. Dana Alokasi Umum ... 20

7. Dana Alokasi Khusus ... 21

B.Hasil Penelitian Terdahulu ... 25

C.Hipotesis ... 29

D.Model Penelitian ... 34

BAB lll METODE PENELITIAN ... 36

A.Objek/Subjek Penelitian... 36

B.Jenis Data ... 37

C.Teknik Pengumpulan Data ... 37

D.Definisi Operasional Variabel Penelitian ... 37

E. Uji Kualitas Data... 39

F. Uji Hipotesis dan Analisis Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

A.Gambaran Umum Obyek/Subjek Penelitian ... 45

B.Uji Kualitas Data... 50

C.Hasil Penelitian (Uji Hipotesis) ... 59

BAB V SIMPULAN, SARAN, KETERBATASAN PENELITIAN DAN

IMPLIKASI PENELITIAN ... 74

A.Simpulan ... 74

B.Saran ... 74

C.Keterbatasan Penelitian ... 75

D.Implikasi Riset ... 76

DAFTAR PUSTAKA ... 78

Tabel: 2.1 Hasil Penelitian Terdahulu ... 25

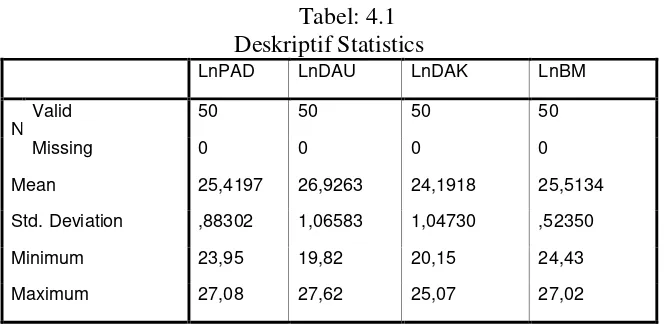

Tabel: 4.1 Deskriptif Statistics ... 49

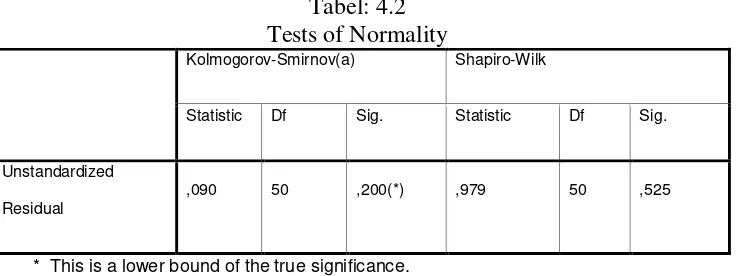

Tabel: 4.2 Tests of Normality ... 52

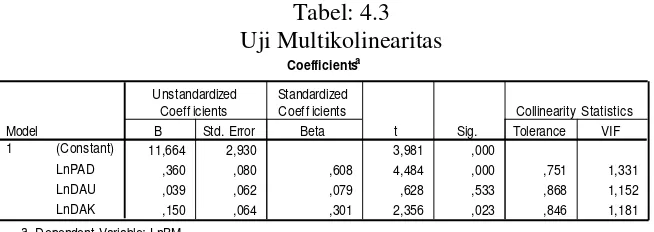

Tabel: 4.3 Uji Multikolinearitas ... 53

Tabel: 4.4 Uji Autokorelasi Runs Test ... 54

Tabel: 4.5 Hasil Uji Glesjer Setelah Ln ... 57

Tabel: 4.6 Uji Regresi setelah Ln ... 58

Tabel: 4.7 Hasil Uji Statistik F Setelah Ln ... 61

Tabel: 4.8 Hasil Koefisien Determinasi Setelah Ln ... 62

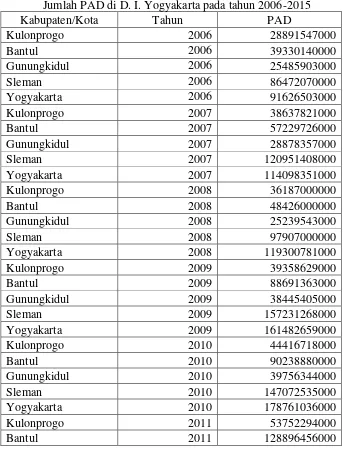

Tabel: 4.9 Jumlah PAD di D. I. Yogyakarta pada tahun 2006-2016 ... 63

Tabel: 4.10 Jumlah DAU di D. I. Yogyakarta pada tahun 2006-2016 ... 66

Tabel: 4.11 Jumlah DAk di D. I. Yogyakarta pada tahun 2006-2016 ... 69

DAFTAR GAMBAR

Gambar: 1.1 Perbandingan PAD, DAU, DAK dan Belanja Modal tahun anggaran

2013 (dalam persentase) ... 6

Gambar: 2.1 Kerangka Pemikiran ... 35

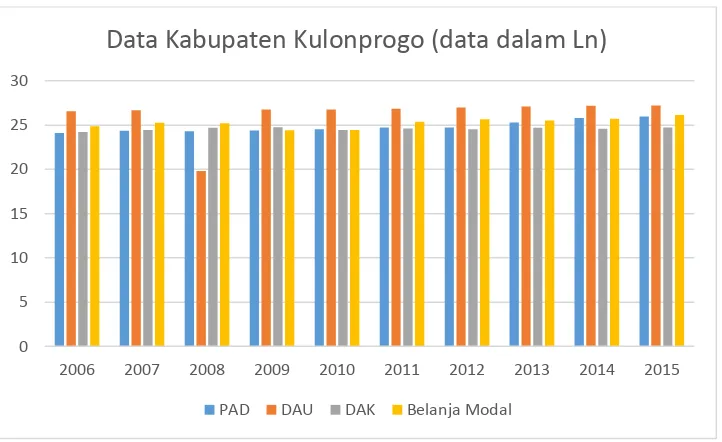

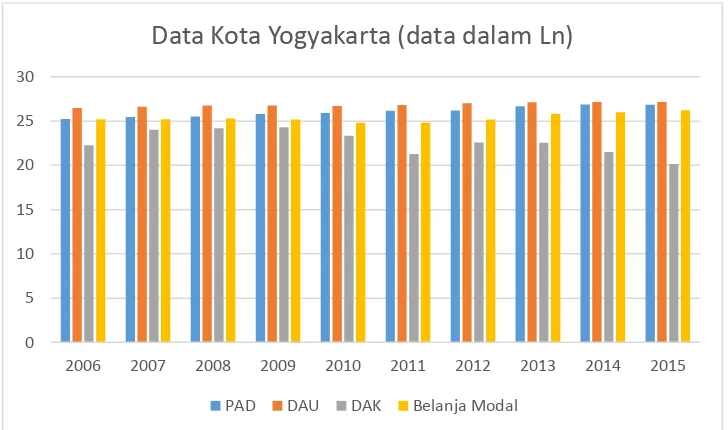

Gambar: 4.1 Perbandingan PAD, DAU, DAK dan Belanja Modal Kabupaten

Kulonprogo tahun anggaran 2006-2015 (dalam Ln) ... 46

Gambar: 4.2 Perbandingan PAD, DAU, DAK dan Belanja Modal Kabupaten

Bantul tahun anggaran 2006-2015 (dalam Ln) ... 46

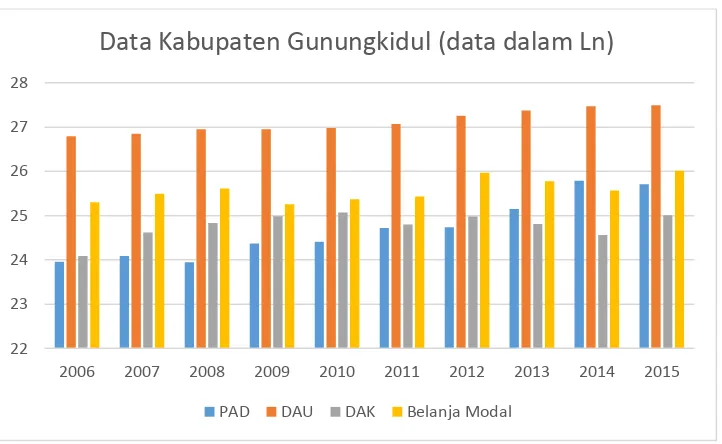

Gambar: 4.3 Perbandingan PAD, DAU, DAK dan Belanja Modal Kabupaten

Gunungkidul tahun anggaran 2006-2015 (dalam Ln) ... 47

Gambar: 4.4 Perbandingan PAD, DAU, DAK dan Belanja Modal Kabupaten

Sleman tahun anggaran 2006-2015 (dalam Ln) ... 47

Gambar: 4.5 Perbandingan PAD, DAU, DAK dan Belanja Modal Kota

Yogyakarta tahun anggaran 2006-2015 (dalam Ln) ... 48

Gambar: 4.6 Analisis Grafik Normal Probability Plot ... 51

INTISARI

Tujuan penelitian ini adalah untuk mengetahui ada tidaknya pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) terhadap Pengalokasian Belanja Modal pada Kabupaten/Kota D.I. Yogyakarta baik secara simultan maupun parsial. Metode penelitian ini menggunakan metode deskriptif. Populasi dalam penelitian ini adalah Kabupaten/Kota D.I. Yogyakarta yang terdiri dari 4 Kabupaten dan 1 Kota tahun 2006-2015. Penelitian ini menggunakan data sekunder yang berupa Laporan Realisasi APBD Kabupaten/Kota D.I. Yogyakarta tahun 2006-2015. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji F, dan koefisien determinasi. Data yang telah dikumpulkan dianalisis terlebih dahulu dengan pengujian asumsi klasik kemudian dilakukan pengujian hipotesis dengan alat uji SPSS 15.0. Berdasarkan hasil penelitian dapat disimpulkan bahwa secara parsial variabel DAU tidak berpengaruh terhadap belanja modal, sedangkan PAD dan DAK berpengaruh positif signifikan terhadap belanja modal. Secara simultan variabel PAD, DAU, dan DAK berpengaruh signifikan terhadap belanja modal. Saran yang dapat diberikan dalam penelitian ini adalah melihat adanya fenomena yang berbeda yaitu DAU yang tidak berpengaruh terhadap belanja modal, sebaiknya pemerintah daerah lebih memperhatikan proporsi DAU yang di alokasikan ke anggaran belanja modal.

Kata Kunci: Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Belanja Modal

of the Capital Expenditure Allocation in Regency/City of D.I. Yogyakarta either simultaneously or partial. The research using descriptive methods. The population in this study is a Regency/City of D.I. Yogyakarta consists of 4 regencies and 1 city in 2006-2015. This study uses secondary data in the form of budget realization report in Regency/City of D.I. Yogyakarta in 2006-2015. Testing the hypothesis in this study using multiple linear regression t test, F test, and the coefficient of determination. The data collected was analyzed first by testing the assumptions of classical hypothesis testing and then performed testing tool SPSS 15.0. Based on the results of this study concluded that in partial General Allocation Funds has no effect on capital expenditures allocation, while Special Allocation Funds and Local Original Income significant positive effect on capital expenditures allocation. Simultaneously variable Local Original Income, General Allocation Funds, and Special Allocation Funds significant effect on capital expenditures allocation. Advice can be given in this research is to see the phenomenon that General Allocation Funds is no effect on capital expenditures allocation, local governments should pay more attention to the proportion of General Allocation Funds is allocated to capital expenditure budget.

1 BAB l PENDAHULUAN

A. Latar Belakang Penelitian

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, mendorong

pemerintah untuk membuat kebijakan tentang otonomi daerah dengan cara

melimpahkan kewenangan dari pemerintah pusat kepada pemerintah daerah

untuk melaksanakan sendiri urusan pemerintahannya dan mengelola aparatur

daerah. Salah satu hal yang dilakukan pemerintah pusat di dalam melaksankan

kegiatan perekonomian dan pembangunan yang merata guna mengelola

daerahnya, yaitu dengan cara pemerintah daerah diberikan kewenangan yang

luas dalam menyelenggarakan semua urusan pemerintah mulai dari

perencanaan, pelaksanaan, pengawasan, pengendalian, pengelolaan dan

penggalian potensi sumber daya yang dimiliki guna memenuhi kebutuhan

daerah dan pelayanan masyarakat. Untuk mewujudkan hal tersebut, diperlukan

adanya dukungan dari pemerintah pusat maupun pemerintah daerah beserta

seluruh masyarakat baik secara langsung maupun tidak langsung.

Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah merupakan salah satu bentuk

memimpin pelaksanaan urusan pemerintahan yang menjadi kewenangan

daerah otonom. Seperti halnya yang tertuang dalam Al-Qur’an, kepemimpinan

sudah ada sejak zaman Rasulullah SAW. Islam telah menurunkan nilai-nilai

mengenai kepemimpinan dalam ayat Al-Qur’an QS. Al-Anbiya (21):73 yang

berisi sebagai berikut:

ا رْ أب دْ ي ً ّ ئأ ْ ها ْ عج

ةَّصلا اقإ ارْيخْلا لْعف ْ ْيلإ ا ْيحْ أ

يدباع ا ل ا اك ةاكّزلا ءاتيإ

Artinya: “Kami telah menjadikan mereka itu sebagai pemimpin-pemimpin yang memberi petunjuk dengan perintah Kami dan telah Kami wahyukan

kepada mereka mengerjakan kebajikan, mendirikan sembahyang,

menunaikan zakat, dan hanya kepada Kamilah mereka selalu menyembah”.

(QS. Al-Anbiya (21):73)

Dalam QS. Al-Anbiya (21):73 tersebut dapat diketahui bahwasannya

ayat ini berbicara pada tingkatan ideal sosok seorang pemimpin yang akan

memberikan dampak kebaikan dalam kehidupan rakyat secara keseluruhan,

seperti yang tercermin pada diri para nabi pilihan Allah. Ayat ini merupakan

sebuah landasan prinsip dalam mencari sosok pemimpin ideal yang akan

memberi kebaikan dan keberkahan bagi bangsa dimanapun dan kapanpun.

Al-Qur’an menghubungkan kepemimpinan dengan hidayah dan pemberian

petunjuk pada kebenaran. Seorang pemimpin tidak boleh melakukukan

kezaliman dalam hal keilmuan maupun perbuatan, dalam mengambil

keputusan dan aplikasinya. Seorang pemimpin harus mengatahui keadaan

suatu umat, merasakan secara langsung penderitaan mereka. Seorang

3

pengabdian dan ibadah, keberanian dan keutamaan, sifat dan perilaku, dan

lainnya. Kepemimpinan merupakan proses mempengaruhi orang lain untuk

mengambil langkah-langkah atau tindakan untuk menuju suatu sasaran

bersama. Karena itu, kepemimpinan adalah kegiatan mempengaruhi orang lain

agar mau bekerja untuk mencapai tujuan yang di inginkan.

Pelaksanaan otonomi daerah dipandang sebagai suatu kewajiban dalam

menciptakan kemandirian untuk membangun daerah secara optimal sehingga

diharapkan dapat menyejahterakan masyarakat dan meningkatkan pelayanan

publik. Namun disisi lain, anggaran menjadi hal yang sangat penting untuk

diperhatikan dalam lingkungan Pemerintah Daerah.

Menurut Kawedar, dkk (2008), anggaran daerah adalah suatu rencana

keuangan yang digunakan sebagai pedoman pemerintah daerah dalam

melaksanakan pelayanan publik. Anggaran daerah lebih dikenal dengan

sebutan Anggaran Pendapatan dan Belanja Daerah (APBD). APBD terdiri dari

pendapatan daerah dan belanja/pengeluaran daerah. Kegiatan belanja

(pengeluaran) yang dilakukan oleh pemerintah daerah adalah kegiatan rutin

dengan pengeluaran kas daerah untuk pembiayaan kegiatan operasi dalam

suatu pemerintahan. Penerimaan daerah bersumber dari Pendapatan Asli

Daerah (PAD), dana perimbangan, pinjaman daerah dan pendapatan daerah

lain-lain yang sah. Menurut Halim (2004), PAD adalah penerimaan yang

diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan

perimbangan merupakan dana yang bersumber dari APBN yang dialokasikan

untuk daerah dengan tujuan mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi.

Menurut Halim (2008): “Belanja modal merupakan pengeluaran

anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat

lebih dari satu periode akuntansi”. Penggolongan belanja modal dibagi

menjadi lima kategori utama yaitu belanja modal tanah, belanja modal

peralatan dan mesin, belanja modal gedung dan bangunan, belanja modal

jalan, irigasi dan jaringan dan belanja modal fisik lainnya. Belanja modal

merupakan kegiatan yang berperan penting dalam memberikan pelayananan

publik karena memiliki masa manfaat/ekonomis dalam jangka panjang.

Pengalokasian belanja modal didasarkan pada kebutuhan daerah yaitu sarana

dan prasarana yang digunakan untuk fasilitas publik maupun untuk kelancaran

pelaksanaan pemerintahan. Menurut Halim (2001), daerah yang memiliki

kapasitas fiskal rendah dituntut untuk diubah menjadi struktur belanja yang

semakin kuat. Kapasitas fiskal yang rendah berarti bahwa tingkat kemandirian

daerah juga rendah. Setiap daerah dituntut untuk dapat mengoptimalkan

potensi pendapatan yang dimiliki dan salah satunya dengan mengalokasikan

belanja untuk hal produktif agar pemerintah daerah dapat mengalokasikan

5

Tabel: 1.1

Jumlah dan persentase rencana belanja tidak langsung dan belanja langsung Pemerintah daerah D.I. Yogyakarta tahun 2014

Kab/Kota Belanja Tidak Langsung Yogyakarta 633.327.756 51,37% 599.584.176 48,63% Kulonprogo 655.320.541 67,94% 309.267.005 32,06%

Bantul 916.215.913 66,02% 471.503.258 33,98%

Sleman 1.060.168.201 62,60% 633.360.096 37,40%

Gunungkidul 819.458.448 69,44% 360.697.148 30,56%

Sumber: http://yogyakarta.bps.go.id

Dari tabel di atas, dapat diketahui secara umum bahwa persentase

belanja tidak langsung lebih tinggi daripada persentase belanja langsung.

Kabupaten Kulonprogo belanja tidak langsung sebesar 67,94% dibandingkan

belanja langsung sebesar 32,06%. Kabupaten Bantul belanja tidak langsung

sebesar 66,02% dibandingkan belanja langsung sebesar 33,98%. Kabupaten

Sleman belanja tidak langsung sebesar 62,60% dibandingkan belanja langsung

sebesar 37,40%. Kabupaten Gunungkidul belanja tidak langsung sebesar

69,44% dibandingkan belanja langsung sebesar 30,56%.

Pengalokasian anggaran, merupakan masalah yang paling banyak

dihadapi oleh Pemerintah Daerah di dalam organisasi sektor publik.

Pendapatan daerah yang tinggi, yaitu PAD, DAU, dan DAK harus diimbangi

dengan tingginya Belanja Modal. Namun di dalam praktiknya, masih belum

terlaksana dengan baik dalam pengalokasian Belanja Modal tersebut. Dapat

dilihat dari grafik Perbandingan PAD, DAU, DAK dan Belanja Modal tahun

Gambar: 1.1

Perbandingan PAD, DAU, DAK dan Belanja Modal tahun anggaran 2013 (dalam persentase)

Sumber: Laporan realisasi anggaran tahun 2013

Jumlah PAD di Kota Yogyakarta paling tinggi yaitu sebesar 47,8%

dibandingkan kabupaten yang lain. Namun, hal itu tidak diikuti dengan

tingginya jumlah belanja modal yaitu sebesar 14,72%. Hal yang sama juga

terlihat pada kabupaten Bantul dan Sleman. Jumlah DAU Kabupaten

Gunungkidul lebih tinggi dibandingkan Kota Yogyakarta yaitu sebesar

62,72% tetapi belanja modal yang dikeluarkan di kota Yogyakarta lebih

besar daripada Kabupaten Gunungkidul. Jumlah DAK di kota Kulonprogo

sebesar 5,27% lebih tinggi dibandingkan kabupaten yang lain tetapi hal itu

tidak diikuti dengan tingginya jumlah belanja modal. Jumlah belanja modal

paling tinggi dikeluarkan oleh kota Yogyakarta yang jumlah DAK lebih kecil

yaitu sebesar 14,72%. Hal ini menunjukkan bahwa tidak sesuai dengan

penelitian yang dilakukan oleh Nobianto dan Hanafiah (2015) yang 0

10 20 30 40 50 60 70

Yogyakarta Kulonprogo Bantul Sleman Gunungkidul

7

menyatakan bahwa PAD, DAU, DAK secara parsial berpengaruh positif dan

signifikan terhadap belanja modal.

Untuk meningkatkan kepercayaan kepada publik, pemerintah daerah

melakukan pergeseran komposisi belanja. Pergeseran komposisi belanja

bertujuan untuk meningkatkan investasi modal. Menurut Mardiasmo (2002),

menyatakan bahwa semakin tinggi tingkat investasi modal maka semakin

tinggi kualitas layanan publik yang diharapkan mampu meningkatkan

tingkat partisipasi publik terhadap pembangunan yang tercermin dari adanya

peningkatan PAD. Perubahan alokasi belanja dilakukan dengan tujuan untuk

pembangunan berbagai fasilitas modal. Peluang dengan dibukanya

kesempatan berinvestasi harus diimbangi dengan memfasilitasi berbagai

aktivitas peningkatan perekonomian. Pembangunan sarana dan prasarana yang

baik serta pemberian berbagai fasilitas kemudahan dilakukan untuk

meningkatkan daya tarik dalam berinvestasi. Kemampuan daerah dalam

mendanai kegiatan operasionalnya memiliki kemampuan yang

berbeda-beda. Dengan adanya perbedaan kemampuan dalam mendanai kegiatan

operasionalnya menimbulkan adanya ketimpangan fiskal antar daerah.

Untuk mengatasi masalah tersebut, pemerintah pusat mentransfer dana

perimbangan untuk tiap-tiap daerah. Pelaksanaan desentralisasi dan otonomi

daerah didukung dengan adanya komponen terbesar dalam alokasi transfer

yaitu dana perimbangan. Dana perimbangan tersebut digunakan oleh

pemerintah daerah untuk memberikan pelayanan yang baik kepada pihak

urusan pemerintahan daerah, diharapkan dapat diperoleh dari penggalian

sumber PAD. Namun di dalam praktiknya, dana perimbangan merupakan

sumber dana utama bagi pemerintah daerah untuk pelaksanaan otonomi

daerah.

Pemerintah Daerah harus mampu mengalokasikan anggaran daerah

dengan baik. Semakin tinggi tingkat investasi modal diharapkan mampu

meningkatkan kualitas layanan publik yang kemudian menciptakan

kemandirian daerah dengan mengoptimalkan potensi pendapatan yang

dimiliki daerah dan memberikan proposi belanja modal yang lebih besar

untuk pembangunan sektor-sektor produktif di daerah.

Dari Penelitian-penelitian terdahulu, Nuarisa (2013) menyatakan bahwa

PAD berpengaruh terhadap pengalokasian anggaran belanja modal, DAU

berpengaruh terhadap pengalokasian anggaran belanja modal dan DAK

berpengaruh terhadap pengalokasian anggaran belanja modal. Nobianto dan

Hanafiah (2015) menyatakan bahwa PAD, DAU, DAK, DBH, dan tingkat

efektifitas keuangan daerah tahun sebelumnya secara parsial berpengaruh

positif dan signifikan terhadap belanja modal, sedangkan tingkat kemandirian

keuangan daerah tahun sebelumnya secara parsial tidak berpengaruh terhadap

belanja modal. Sharma (2012) menyatakan bahwa pemerintah harus

memastikan bahwa belanja modal dan pengeluaran berulang dikelola dengan

baik dengan cara bahwa itu akan meningkatkan kapasitas produksi bangsa dan

9

studi empiris menunjukkan bahwa pemerintah tingkat provinsi dan daerah

harus diberikan otonomi yang lebih dan otoritas dalam masalah fiskal.

Melalui hasil penelitian yang ditemukan pada beberapa penelitian

terdahulu serta dari fenomena penulis bermaksud untuk menguji kembali

apakah Pendapatan Asli daerah, Dana Alokasi Umum dan dana Alokasi

Khusus memberikan pengaruh terhadap pengalokasian belanja modal.

Berdasarkan uraian di atas maka penulis tertarik melakukan penelitian

dengan judul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum

dan Dana Alokasi Khusus terhadap Pengalokasian Belanja Modal pada

Kabupaten/Kota D.I. Yogyakarta”.

B. Batasan Masalah Penelitian

1. Batasan aspek dalam penelitian ini hanya terhadap akuntansi keuangan

daerah saja untuk menjelaskan pengaruh Pendapatan Asli Daerah (PAD),

Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap

pengalokasian belanja modal.

2. Dana Perimbangan yang digunakan adalah Dana Alokasi Umum (DAU)

dan Dana Alokasi Khusus (DAK).

3. Objek penelitian adalah kabupaten dan kota yang ada di D.I. Yogyakarta.

C. Rumusan Masalah Penelitian

Mengacu pada berbagai hal yang telah diuraikan dalam latar belakang

masalah tersebut, maka secara ringkas masalah dalam penelitian ini dapat

1. Apakah Pendapatan Asli Daerah (PAD) berpengaruh positif signifikan

terhadap pengalokasian belanja modal pada Kabupaten/Kota D.I.

Yogyakarta?

2. Apakah Dana Alokasi Umum (DAU) berpengaruh positif signifikan

terhadap pengalokasian belanja modal pada Kabupaten/Kota D.I.

Yogyakarta?

3. Apakah Dana Alokasi Khusus (DAK) berpengaruh positif signifikan

terhadap pengalokasian belanja modal pada Kabupaten/Kota D.I.

Yogyakarta?

4. Apakah Pendapartan Asli Daerah (PAD), Dana Alokasi Umum (DAU),

dan Dana Alokasi Khusus (DAK) secara bersama-sama berpengaruh

positif signifikan terhadap pengalokasian belanja modal pada

Kabupaten/Kota D.I. Yogyakarta?

D. Tujuan Penelitian

Bagian tujuan penelitian ini akan memberikan gambaran tentang hasil

yang ingin dicapai dari penelitian ini, bagian dari tujuan penelitian akan

menjawab masalah penelitian yang menggambarkan ruang lingkup penelitian,

metode yang digunakan dan hasil yang diharapkan. Sedangkan pada bagian

manfaat penelitian akan dijelaskan mengenai kegunaan penelitian bagi

akademisi, serta bagi peneliti dan institusi itu sendiri dan peneliti selanjutnya.

11

1. Untuk mendapatkan bukti empiris mengenai pengaruh Pendapatan Asli

Daerah (PAD) terhadap pengalokasian belanja modal pada

Kabupaten/Kota D.I. Yogyakarta.

2. Untuk mendapatkan bukti empiris mengenai pengaruh Dana Alokasi

Umum (DAU) terhadap pengalokasian belanja modal pada

Kabupaten/Kota D.I. Yogyakarta.

3. Untuk mendapatkan bukti empiris mengenai pengaruh Dana Alokasi

Khusus (DAK) terhadap pengalokasian belanja modal pada

Kabupaten/Kota D.I. Yogyakarta.

4. Untuk mendapatkan bukti empiris mengenai pengaruh Pendapartan Asli

Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus

(DAK) secara bersama-sama terhadap pengalokasian belanja modal pada

Kabupaten/Kota D.I. Yogyakarta.

E. Manfaat penelitian

Dari beberapa hal yang telah diungkapkan di atas, maka diharapkan penelitian

ini dapat memberikan manfaat teoritis sebagai berikut:

1. Dapat memberikan sumbangan pemikiran dalam memperkaya wawasan

konsep ilmu akuntansi sektor publik.

Manfaat praktis yang diharapkan adalah:

1. Bagi pemerintah, penulis berharap manfaat hasil penelitian dapat

digunakan sebagai pertimbangan pengambilan kebijakan aparat

2. Bagi Perguruan Tinggi, penelitian ini diharapkan bahwa seluruh tahapan

hasil penelitian diharapkan dapat menjadi dokumen akademik yang

berguna untuk dijadikan acuan bagi sivitas akademika.

3. Bagi masyarakat, penelitian ini diharapkan dapat memberikan informasi

kepada masyarakat tentang bagaimana Pendapatan Asli Daerah (PAD),

Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK)

13

BAB ll

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Organisasi

Teori yang dapat digunakan dalam rujukan penelitian ini adalah teori

organisasi dimana teori organisasi berbicara mengenai bagaimana

organisasi menjalankan fungsinya dan dipengaruhi oleh orang-orang yang

bekerja di dalamnya ataupun masyarakat di lingkup kerja mereka.

Hubungan dengan penelitian ini menggunakan teori organisasi dimana

pemerintah daerah dalam hal menjalankan tugas dan fungsinya dan dalam

menjalankan tugas dan fungsinya tersebut harus tepat dan sesuai terutama

dalam pembahasan penelitian ini adalah tentang ketepatan pengalokasian

belanja modal. Teori organisasi ada beberapa macam antara lain:

a. Teori Klasik

Dalam teori ini organisasi digambarkan sebuah lembaga yang

yang tersentralisasi dan tugas-tugasnya terspesialisasi serta

memberikan petunjuk mekanistik struktural yang kaku tidak

mengandung kreatifitas. Teori organisasi klasik berkembang dalam

tiga aliran yang dibangun atas dasar sebuah anggapan dan dampak

yang sama. Tiga aliran tersebut terdiri dari teori birokrasi, teori

b. Teori Neoklasik

Teori neoklasik dikembangkan dari teori klasik. Teori tersebut

menekankan adanya perbedaan individu dalam organisasi dan

meningkatkan adanya pengaruh faktor sosial budaya terhadap

organisasi. Secara sederhana, teori neoklasik merupakan teori atau

aliran yang menjelaskan hubungan antar manusia. Teori neoklasik

menjelaskan dalam hal pembagian kerja perlu adanya partisipasi,

perluasan kerja dan manajemen button-up.

c. Teori Modern

Teori modern menyatakan bahwa semua unsur organisasi sebagai

satu kesatuan yang saling bergantung dan tidak bisa dipisahkan.

Organisasi merupakan suatu sistem yang terbuka.

2. Teori Desentralisasi

Menurut Soenobo Wirjosoegito (2004), memberikan definisi sebagai

berikut: “Desentralisasi adalah penyerahan wewenang oleh badan-badan

umum yang lebih tinggi kepada badan-badan umum yang lebih rendah

untuk secara mandiri dan berdasarkan pertimbangan kepentingan sendiri

mengambil keputusan pengaturan dan pemerintahan, serta struktur

wewenang yang terjadi dari itu”. Dengan demikian, sistem desentralisasi

mengandung makna pengakuan penentu kebijaksanaan pemerintah

terhadap potensi dan kemampuan daerah dengan melibatkan wakil-wakil

rakyat di daerah dengan menyelenggarakan pemerintahan dan

15

dengan kewajiban masyarakat yang demokratis. Desentralisasi terbagi

menjadi dua jenis, yaitu:

Desentralisasi teritorial adalah otonomi dan batas pengaturannya

adalah daerah. Sedangkan Desentralisasi fungsional adalah otonomi dan

batas pengaturannya adalah jenis fungsi itu sendiri, misalnya dalam hal

pertahanan, kesehatan dan pendidikan.

3. Anggaran Daerah/Anggaran Pendapatan dan Belanja Daerah

Menurut Mardiasmo (2002), anggaran adalah pernyataan mengenai

estimasi suatu kinerja yang akan dicapai dalam periode waktu yang

ditentukan dan dinyatakan dalam ukuran finansial. Anggaran Pendapatan

dan Belanja Daerah yang selanjutnya disebut dengan APBD adalah suatu

rencana keuangan tahunan pemerintah daerah yang disetujui oleh Dewan

Perwakilan Rakyat Daerah (DPRD). Semua penerimaan daerah dan

pengeluaran daerah harus dicatat dan dikelola dalam APBD. Penerimaan

dan pengeluaran daerah tersebut adalah dalam rangka pelaksanaan

tugas-tugas desentralisasi. APBD disusun dengan pendekatan kinerja yaitu suatu

sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau

output dari perencanaan alokasi biaya atau input yang ditetapkan. APBD

terdiri dari tiga struktur utama yaitu:

a. Pendapatan daerah adalah semua penerimaan daerah dalam bentuk

kenaikan aktiva dan penurunan utang dalam periode tahun anggaran

Pendapatan daerah terdiri dari Pendapatan Asli Daerah, Dana

Perimbangan dan lain-lain pendapatan daerah yang sah.

b. Belanja daerah adalah pengeluaran dalam bentuk pengurangan ekuitas

lancar yang merupakan kewajiban daerah di dalam satu tahun

anggaran.

c. Pembiayaan adalah semua transaksi keuangan pemerintah daerah,

termasuk di dalamnya penerimaan maupun pengeluaran dengan tujuan

untuk menutup defisit anggaran atau memanfaatkan surplus anggaran.

Anggaran sektor publik dibagi menjadi dua, yaitu anggaran

operasional dan anggaran modal. Anggaran operasional diguanakan untuk

merencanakan kebutuhan sehari-hari dalam menjalankan pemerintahan.

Misalnya adalah belanja rutin yaitu pengeluaran yang manfaatnya hanya

untuk satu tahun anggaran dan tidak dapat menambah aset atau kekayaan

bagi pemerintah. Sedangkan anggaran modal menunjukkan rencana jangka

panjang dan pembelanjaan atas aktiva tetap seperti gedung, peralatan,

kendaraan, perabot, dan sebagainya. Pada dasarnya pemerintah tidak

mempunyai uang yang dimiliki sendiri, sebab seluruhnya adalah

milik publik.

4. Belanja Modal

Menurut Abdul Halim (2008): “Belanja modal merupakan

pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang

memberi manfaat lebih dari satu periode akuntansi”. Penggolongan belanja

17

belanja modal peralatan dan mesin, belanja modal gedung dan bangunan,

belanja modal jalan, irigasi dan jaringan dan belanja modal fisik lainnya.

a. Belanja modal tanah yaitu pengeluaran yang digunakan untuk

pengadaan, pembelian, pembebasan, penyelesaian, balik nama dan

sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah,

pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan

perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi

siap pakai.

b. Belanja modal peralatan dan mesin yaitu pengeluaran yang digunakan

untuk pengadaan, penambahan, penggantian, dan peningkatan jumlah

peralatan dan mesin, serta inventaris kantor yang memberikan manfaat

lebih dari satu tahun dan sampai dalam kondisi siap pakai.

c. Belanja modal gedung dan bangunan yaitu pengeluaran yang

digunakan untuk pengadaan, penambahan, penggantian, dan termasuk

pengeluaran untuk perencanaan, pengawasan dan pengelolaan

pembangunan gedung dan bangunan yang menambah jumlah gedung

dan bangunan sampai dalam kondisi siap pakai.

d. Belanja modal jalan, irigasi dan jaringan yaitu pengeluaran yang

digunakan untuk pengadaan, penambahan, penggantian, peningkatan

pembangunan, pembuatan serta perawatan, dan termasuk pengeluaran

untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan

jaringan yang menambah jumlah jalan, irigasi dan jaringan sampai

e. Belanja modal fisik lainnya yaitu pengeluaran yang digunakan untuk

pengadaan, penambahan, penggantian, peningkatan pembangunan,

pembuatan dan perawatan terhadap fisik lainnya yang tidak dapat

dikategorikan ke dalam kriteria belanja modal tanah, peralatan dan

mesin, gedung dan bangunan, dan jalan irigasi dan jaringan. Termasuk

dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian

barang-barang kesenian, barang purbakala dan barang untuk museum,

hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

Kriteria belanja modal terdiri dari:

a. Pengeluara bersifat tetap, menambah aset, menambah masa umur, dan

masih dalam kapasitas yang relatif tinggi.

b. Pengeluaran tersebut melebihi batas minimum kapitalis atas aset tetap

suatu pemerintahan.

c. Niat dari pembelanjaan tersebut tidak untuk dibagikan.

d. Suatu belanja dikategorikan sebagai belanja modal apabila pengeluaran

tersebut mengakibatkan adanya perolehan aset tetap atau aset

lainnya yang menambah masa manfaat dan kapasitas, perolehan aset

tetap tersebut diniatkan bukan untuk dijual, pengeluaran tersebut

melebihi minimum kapitalisasi aset tetap atau aset lainnya yang telah

ditetapkan oleh pemerintah serta pengeluaran tersebut dilakukan

sesudah perolehan aset tetap atau aset lainnya dengan syarat

19

volume aset yang dimiliki bertambah serta pengeluaran tersebut

memenuhi batasan minimum nilai kapitalisasi aset tetap/aset lainnya.

5. Pendapatan Asli Daerah

Menurut Abdul Halim (2004), Pendapatan Asli Daerah (PAD) adalah

penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya

sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan yang berlaku. Sektor pendapatan daerah

memegang peranan yang sangat penting, karena melalui sektor ini dapat

dilihat sejauh mana suatu daerah dapat membiayai kegiatan pemerintah

dan pembangunan daerah. Adapun kelompok PAD dipisahkan menjadi

tiga jenis pendapatan yaitu :

a. Pajak daerah, merupakan pendapatan daerah yang berasal dari pajak.

Pajak daerah yang dikelola oleh pemerintah provinsi antara lain : pajak

kendaraan bermotor dan kendaraan di atas air, pajak bea balik nama

kendaraan bermotor dan kendaraan di atas air, pajak bahan bakar

bermotor, pajak pengambilan dan pemanfaatan air bawah tanah dan air

permukaan. Pajak yang dipungut oleh kabupaten/kota meliputi: pajak

hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan

jalan, pajak pengambilan dan pengelolahan bahan galian golongan C,

pajak parkir.

b. Retribusi daerah, merupakan pemungutan daerah sebagai pembayaran

atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

badan. Retribusi digolongkan menjadi retribusi jasa umum, retribusi

jasa khusus dan retribusi perijinan tertentu.

c. Hasil pengelolan kekayaan yang dipisahkan, terdiri dari bagian laba

atas penyertaan modal pada perusahaan milik pemerintah

daerah/negara dan bagian laba atas penyertaan modal pada perusahaan

milik swasta atau kelompok usaha masyarakat.

d. Lain-lain Pendapatan Asli Daerah yang sah, merupakan penerimaan

daerah yang berasal dari hasil penjualan aset daerah yang tidak

dipisahkan, penerimaan jasa giro, penerimaan bunga, penerimaan ganti

rugi atas kekayaan daerah, komisi denda keterlambatan pekerjaan, dan

lain-lain.

6. Dana Alokasi Umum

Dana Alokasi Umum (DAU) merupakan transfer sejumlah dana yang

dialokasikan kepada setiap daerah otonom di dalam setiap tahunnya

sebagai dana yang diguanakan untuk pembangunan. Dana Alokasi Umum

(DAU) merupakan komponen belanja dan komponen pendapatan pada

Anggaran Pendapatan dan Belanja Daerah (APBD) serta bertujuan untuk

pemerataan kemampuan keuangan antar daerah sebagai pendanaan

kebutuhan daerah otonom dalam rangka pelaksanaan desentralisasi. DAU

digolongkan menjadi DAU untuk daerah provinsi dan DAU untuk daerah

kabupaten/kota. Besarnya DAU diterapkan sekurang-kurangnya 25% dari

penerimaan dalam negeri yang dterapkan dalam APBN. DAU ini

21

kabupaten/kota. Kenaikan DAU akan sejalan dengan penyerahan dan

pengalihan kewenangan pemerintah pusat kepada daerah dalam rangka

pelaksanaan desentralisasi. Jumlah DAU bagi semua daerah provinsi dan

jumlah DAU bagi semua daerah kabupaten/kota masing-masing ditetapkan

setiap tahun dalam APBN. DAU untuk suatu daerah provinsi tertentu

ditetapkan berdasarkan jumlah DAU untuk suatu daerah provinsi yang

ditetapkan dalam APBN dikalikan dengan rasio bobot daerah provinsi

yang bersangkutan, terhadap jumlah bobot seluruh provinsi. Porsi daerah

provinsi ini merupakan persentase bobot daerah provinsi yang

bersangkutan terhadap jumlah bobot semua daerah provinsi di seluruh

Indonesia. Dasar hukum yang melandasi DAU adalah Undang-Undang

Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Pemerintah Daerah.

7. Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) adalah alokasi dari Anggaran

Pendapatan dan Belanja Negara (APBN) kepada provinsi/kabupaten/kota

tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan

urusan pemerintahan daerah dan sesuai dengan prioritas nasional. DAK

termasuk dana perimbangan, di samping Dana Alokasi Umum (DAU).

Jumlah DAK yang telah ditetapkan di dalam setiap tahunnya, didasarkan

oleh pengeluaran yang disesuaikan dengan kebutuhan. DAK dapat

dialokasikan untuk membantu pembiayaan kebutuhan khusus. Kebutuhan

secara umum. Kegiatan yang di luar DAK yaitu biaya persiapan proyek

fisik, biaya administrasi, biaya perjalanan pegawai daerah, biaya penelitian

serta biaya lain-lain umum yang sejenis. Tujuan Dana Alokasi Khusus

(DAK) adalah:

a. Menunjang adanya pembangunan sarana dan prasarana di daerah

daerah tertinggal dan terpincil, pesisir dan pulau-pulau kecil, daerah

perbatasan dengan negara lain, daerah rawan banjir/longsor, serta

daerah ketahanan pangan dan daerah pariwisata.

b. Peningkatan produktivitas perluasan kesempatan kerja dan

diversifikasi ekonomi di daerah pedesaan, melalui kegiatan khusus

di bidang pertanian, kelautan dan perikanan, serta infrastruktur

yang lainnya.

c. Mendanai kegiatan penyediaan sarana dan prasarana fisik

pelayanan dasar masyarakat yang telah merupakan urusan daerah.

d. Mendukung penyediaan prasarana di daerah yang terkena dampak

pemekaran pemerintah kabupaten, kota, dan provinsi melalui

kegiatan khusus di bidang prasarana pemerintahan.

e. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan

prasarana dasar melalui kegiatan khusus di bidang pendidikan,

kesehatan dan infrastruktur.

f. Mengalihkan secara bertahap tugas pembantuan yang digunakan

untuk mendanai kegiatan-kegiatan yang telah menjadi urusan daerah

23

Pekerjaan Umum, Departemen Pendidikan Nasional dan Departemen

Kesehatan.

g. Meningkatkan kualitas hidup, mencegah kerusakan lingkungan

hidup, dan pengurangan risiko bencana, serta meningkatkan pelayanan

sarana dan prasarana

h. Meningkatkan sinkronisasi kegiatan yang didanai dari DAK dengan

kegiatan yang didanai dari anggaran Kementrian/Lembaga dan

kegiatan yang didanai dari APBD.

Perhitungan Dana Alokasi Khusus didasarkan pada tiga kriteria:

a. Kriteria umum dirumuskan berdasarkan kemampuan keuangan daerah

yang dicerminkan dari penerimaan umum APBD setelah dikurangi

belanja Pegawai Negeri Sipil Daerah, kemudian kemampuan keuangan

daerah juga dihitung berdasarkan indeks fiskal netto dan ditetapkan

setiap tahun.

KU=(PAD+DAU+DBH-DBH DR)-Belanja Gaji PNSD Daerah

dengan KU dibawah rata-rata KU secara Nasional adalah daerah yang

menjadi prioritas mendapatkan DAK.

b. Kriteria khusus ditetapkan berdasarkan peraturan perundang-undangan

yang mengatur penyelenggaraan otonomi khusus (Papua & Papua

Barat) serta karakteristik daerah. Karakteristik daerah meliputi:

1) Daerah Tertinggal;

2) Daerah perbatasan dengan negara lain;

4) Daerah Pesisir;

5) Daerah ketahanan pangan;

6) Daerah potensi pariwisata

Kriteria ini berdasarkan pertimbangan dari berupa kondisi kerusakan

infrastruktur masing-masing bidang DAK dan ditetapkan oleh kementerian

teknis. Proses penetapan DAK dimulai dengan memperhitungkan kriteria

umum kemampuan keuangan daerah atau yang lebih dikenal dengan

Indeks Fiskal Netto (IFN), kemudian memperhitungkan kriteria khusus

dengaan pertimbangan peraturan perundang-undangan. Karakteristik

Daerah yang dituangkan dalam Indeks Fiskal Wilayah (IKW) dan

selanjutanya dinilai dari kriteria teknis yang ditentukan oleh kementerian

teknis. Setelah semuanya diformulasikan akan menjadi Indeks Teknis (IT).

Indeks Fiskal Wilayah dan Teknis (IFWT) dengan formulasi =

f(IFN.IKW.IT). Kemudian akan ditentukan Bobot DAK dengan formulasi

= (IFWT*IKK) kemudian akan dihitung Alokasikan DAK per Bidang

(ADB) = ADB*Pagu per Bidang, setelah itu akan diakumulasi menjadi

13

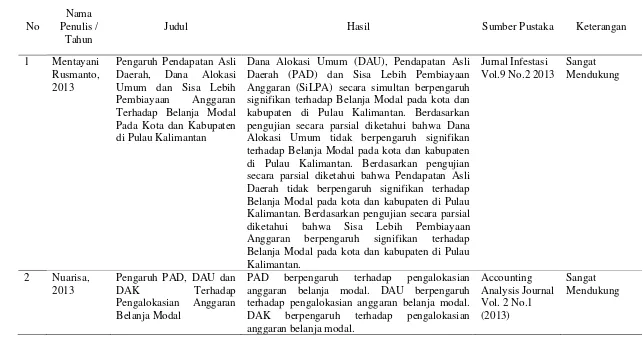

Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Pembiayaan Anggaran Terhadap Belanja Modal Pada Kota dan Kabupaten di Pulau Kalimantan

Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan Sisa Lebih Pembiayaan Anggaran (SiLPA) secara simultan berpengaruh signifikan terhadap Belanja Modal pada kota dan kabupaten di Pulau Kalimantan. Berdasarkan pengujian secara parsial diketahui bahwa Dana Alokasi Umum tidak berpengaruh signifikan terhadap Belanja Modal pada kota dan kabupaten di Pulau Kalimantan. Berdasarkan pengujian secara parsial diketahui bahwa Pendapatan Asli Daerah tidak berpengaruh signifikan terhadap Belanja Modal pada kota dan kabupaten di Pulau Kalimantan. Berdasarkan pengujian secara parsial diketahui bahwa Sisa Lebih Pembiayaan Anggaran berpengaruh signifikan terhadap Belanja Modal pada kota dan kabupaten di Pulau

26 Anggaran Belanja Modal

Sebagai Variabel

Intervening

Pembangunan Manusia (IPM) melalui Pengalokasian Anggaran Belanja Modal (PABM). Dana Alokasi Umum (DAU) terbukti berpengaruh positif terhadap Indeks Pembangunan Manusia (IPM) melalui Pengalokasian Anggaran Belanja Modal (PABM). Dana Alokasi Khusus (DAK) terbukti berpengaruh positif terhadap Indeks Pembangunan Manusia (IPM) melalui Pengalokasian Anggaran Belanja Modal (PABM). Pengalokasian Anggaran Belanja Modal (PABM) yang diproksikan dengan Belanja Modal (BM) terbukti berpengaruh positif terhadap Indeks Pembangunan Manusia (IPM)

4 Gunantara dan

Dwirandra, 2014

Pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum pada Pertumbuhan Ekonomi dengan Belanja Modal Sebagai Variabel Permoderasi di Bali

PAD, DAU berpengaruh positif dan siginifikan terhadap Pertumbuhan Ekonomi secara parsial, sedangkan Belanja Modal berpengaruh negatif dan signifikan secara parsial. Hasil uji simultan menunjukkan PAD, DAU, dn belanja Modal berpengaruh secara simultan terhadap Pertumbuhan Ekonomi, sedangkan massuknya Belanja Modal sebagai variabel pemoderasi tidak mampu memoderassi pengaruh DAU terhadap Pertumbuhan Ekonomi.

Analisi Belanja Modal

Pada Pemerintah

Kabupaten/Kota di Jawa

27

Pendapatan Asli Daerah berpenaruh positif dan signifikan pada belanja modal di kabupaten/kota Provinsi Bali tahun anggaran 2007-2011. Dana Alokasi Umum berpangaruh positif dan signifikan pada belanja modal di kabupaten/kota Provinsi Bali tahun anggaran 2007-2011. Sisa Lebih Pembiayaan Anggaran berpengaruh positif dan signifikan pada belanja modal di kabupaten/kota Provinsi Bali anggaran 2007-2011. Pertumbuhan Ekonomi tidak berpengaruh signifikan pada belanja modal di kabupaten/kota Provinsi Bali tahun anggaran 2007-2011. Pendapatan asli Daerah merupakan variabel yang paling dominan diantara variabel lainnya yang mempengaruhi belanja modal di kabupaten/kota di Provinsi Bali

Pengaruh Pendapatan Asli

Daerah, Dana

Perimbangan dan Kinerja Keuangan Terhadap Alokasi Belanja Modal

pada Pemerintah

Kabupaten/Kota di Provinsi Kalimantan Barat

PAD, DAU, DAK, DBH, dan Tingkat Efektifitas Keuangan Daerah Tahun Sebelumnya secara parsial berpengaruh positif dan signifikan terhadap Belanja Modal, sedangkan Tingkat Kemandirian Keuangan Daerah Tahun Sebelumnya secara parsial tidak berpengaruh terhadap Belanja Modal.

Pertama, Pemerintah harus memastikan bahwa belanja modal dan pengeluaran berulang dikelola dengan baik dengan cara bahwa itu akan meningkatkan kapasitas produksi bangsa dan mempercepat pertumbuhan ekonomi. Kedua, pemerintah harus meningkatkan investasi pada energi, transportasi dan sektor komunikasi, karena

28

pemerintah harus mendorong pendidikan dan sektor kesehatan melalui peningkatan pendanaan, serta memastikan bahwa sumber daya yang dikelola dengan baik dan digunakan untuk pengembangan pendidikan dan jasa kesehatan. Terakhir pemerintah harus meningkatkan pendanaan anti korupsi atau lembaga anti korupsi seperti Economic and Financial Crime Commission, (EFCC) Commission for investigation of abuse of authority (CIAA), dan Independent Corrupt Practices Commission (ICPC) audit dan instansi akuntansi untuk menangkap dan menghukum mereka yang mengalihkan dan menggelapkan dana publik.

9 Felix, 2012 Analysis Of The

Effectiveness Of Capital Expenditure Budgeting In The Local Goverment System Of Ondo State, Nigeria.

Hasil analisis empiris menunjukkan bahwa ada efektivitas alokasi anggaran modal dan pengeluaran di daerah ini. Sembilan pemerintah daerah yang menjadi sampel untuk penelitian ini. Semua sembilan pemerintah daerah dapat dikatakan menunjukkan efektivitass alokasi anggaran modal dan pengeluaran kecuali untuk beberapa proyek.

Contribution of Fiscal Deccentralization to

Economic Growth:

Evidence from Pakistan

Berdasarkan hasil studi empiris menunjukkan bahwa pemerintah tingkat provinsi dan daerah harus diberikan otonomi yang lebih dan otoritas

13 C. Hipotesis

1. Pengaruh PAD terhadap Pengalokasian Belanja Modal

Penerimaan daerah akan mempengaruhi anggaran belanja

pemerintah daerah. Dalam hal ini pengeluaran berbanding lurus dengan

penerimaan. Salah satu yang menjadi tujuan utama dalam desentralisasi

fiskal adalah menciptakan kemandirian suatu daerah. Pemerintah daerah

harus menggali sumber-sumber keuangan lokal secara efektif dan

optimal, terutama melalui Pendapatan Asli Daerah (PAD). Menurut

Mardiasmo (2002): “Pendapatan Asli Daerah adalah penerimaan yang

diperoleh dari sektor pajak daerah, retribusi daerah hasil perusahaan milik

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

pendapatan asli daerah.” Semakin tinggi PAD, maka dana yang dimiliki

oleh pemerintah daerah akan semakin tinggi yang akan mempengaruhi

tingkat kemandirian daerah. Sehingga jika PAD meningkat, maka

kemampuan daerah untuk melakukan suatu pengeluaran belanja modal

juga akan mengalami peningkatan. Nobianto dan Hanafiah (2015)

menyatakan bahwa PAD, DAU, DAK, DBH, dan tingkat efektifitas

keuangan daerah tahun sebelumnya secara parsial berpengaruh positif dan

signifikan terhadap belanja modal, sedangkan tingkat kemandirian

keuangan daerah tahun sebelumnya secara parsial tidak berpengaruh

terhadap belanja modal. Sugiarthi dan Supadmi (2014) menyatakan bahwa

Pendapatan Asli Daerah berpengaruh positif signifikan pada belanja modal

14 (2013) menyatakan bahwa PAD berpengaruh terhadap pengalokasian

anggaran belanja modal, DAU berpengaruh terhadap pengalokasian

anggaran belanja modal dan DAK berpengaruh terhadap pengalokasian

anggaran belanja modal. Sharma (2012) menyatakan bahwa pemerintah

harus memastikan bahwa belanja modal dan pengeluaran berulang dikelola

dengan baik dengan cara bahwa itu akan meningkatkan kapasitas produksi

bangsa dan mempercepat pertumbuhan ekonomi. Faridi (2011)

menyatakan bahwa hasil studi empiris menunjukkan bahwa pemerintah

tingkat provinsi dan daerah harus diberikan otonomi yang lebih dan

otoritas dalam masalah fiskal. Berdasarkan uraian tersebut dapat

diturunkan hipotesis sebagai berikut:

H1: Pendapatan Asli Daerah (PAD) berpengaruh positif signifikan

terhadap pengalokasian belanja modal

2. Pengaruh DAU terhadap Pengalokasian Belanja Modal

Desentralisasi merupakan dasar pelaksanaan di dalam pembiayaan

pemerintah daerah. Desentralisasi dilakukan dengan cara pemberian dana

perimbangan untuk pemerintah daerah. DAU merupakan transfer sejumlah

dana yang dialokasikan kepada setiap daerah otonom di dalam setiap

tahunnya sebagai dana yang digunakan untuk pembangunan. Dalam

jangka panjang, dana transfer/perimbangan akan mempengaruhi belanja

modal dan berkurangnya jumlah dana transfer/perimbangan bisa

mengakibatkan menurunnya pengeluaran belanja modal. Hal ini berarti

15 oleh DAU. Nobianto dan Hanafiah (2015) menyatakan bahwa PAD, DAU,

DAK, DBH, dan tingkat efektifitas keuangan daerah tahun sebelumnya

secara parsial berpengaruh positif dan signifikan terhadap belanja modal,

sedangkan tingkat kemandirian keuangan daerah tahun sebelumnya secara

parsial tidak berpengaruh terhadap belanja modal. Nuarisa (2013)

menyatakan bahwa PAD berpengaruh terhadap pengalokasian anggaran

belanja modal, DAU berpengaruh terhadap pengalokasian anggaran

belanja modal dan DAK berpengaruh terhadap pengalokasian anggaran

belanja modal. Sharma (2012) menyatakan bahwa pemerintah harus

memastikan bahwa belanja modal dan pengeluaran berulang dikelola

dengan baik dengan cara bahwa itu akan meningkatkan kapasitas produksi

bangsa dan mempercepat pertumbuhan ekonomi. Faridi (2011)

menyatakan bahwa hasil studi empiris menunjukkan bahwa pemerintah

tingkat provinsi dan daerah harus diberikan otonomi yang lebih dan

otoritas dalam masalah fiskal. Berdasarkan uraian tersebut dapat

diturunkan hipotesis sebagai berikut:

H2: Dana Alokasi Umum (DAU) berpengaruh positif signifikan terhadap

pengalokasian belanja modal

3. Pengaruh DAK terhadap Pengalokasian Belanja Moda

Perwujudan dari otonomi daerah adalah penyerahan keuangan antara

pemerintah pusat dengan pemerintah daerah. Hal ini dapat diketahui

dengan adanya dana perimbangan. Salah satu dana perimbangan adalah

16 dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan

pemerintahan daerah dan sesuai dengan prioritas nasional. Dalam jangka

panjang, dana transfer/perimbangan akan mempengaruhi belanja modal

dan berkurangnya jumlah dana transfer/perimbangan bisa

memgakibatkan menurunnya pengeluaran belanja modal. Hal ini berarti

bahwa belanja daerah termasuk di dalamnya belanja modal dipengaruhi

oleh DAK. Nobianto dan Hanafiah (2015) menyatakan bahwa PAD, DAU,

DAK, DBH, dan tingkat efektifitas keuangan daerah tahun sebelumnya

secara parsial berpengaruh positif dan signifikan terhadap belanja modal,

sedangkan tingkat kemandirian keuangan daerah tahun sebelumnya secara

parsial tidak berpengaruh terhadap belanja modal. Nuarisa (2013)

menyatakan bahwa PAD berpengaruh terhadap pengalokasian anggaran

belanja modal. DAU berpengaruh terhadap pengalokasian anggaran

belanja modal dan DAK berpengaruh terhadap pengalokasian anggaran

belanja modal. Sharma (2012) menyatakan bahwa Pemerintah harus

memastikan bahwa belanja modal dan pengeluaran berulang dikelola

dengan baik dengan cara bahwa itu akan meningkatkan kapasitas produksi

bangsa dan mempercepat pertumbuhan ekonomi. Faridi (2011)

menyatakan bahwa hasil studi empiris menunjukkan bahwa pemerintah

tingkat provinsi dan daerah harus diberikan otonomi yang lebih dan

17 Berdasarkan uraian tersebut dapat diturunkan hipotesis sebagai berikut:

H3: Dana Alokasi Khusus (DAK) berpengaruh positif signifikan terhadap

pengalokasian belanja modal

4. Pengaruh PAD, DAU, dan DAK terhadap Pengalokasian Belanja Modal

Menurut Sidik (2002), ciri utama yang menunjukkan suatu daerah

otonom mampu berotonomi terletak pada kemampuan keuangan daerah.

Artinya, daerah otonom harus memiliki kewenangan dan kemampuan

untuk menggali sumber-sumber keuangan sendiri, mengelola dan

menggunakan keuangan sendiri yang cukup memadai untuk membiayai

penyelenggaraan pemerintahan daerahnya. Ketergantungan kepada

bantuan pusat harus seminimal mungkin, sehingga PAD khususnya pajak

dan retribusi daerah harus menjadi bagian sumber keuangan terbesar, yang

didukung oleh kebijakan perimbangan keuangan pusat dan daerah sebagai

prasyarat mendasar dalam sistem pemerintahan negara yaitu dengan

transfer DAU dan DAK. Nobianto dan Hanafiah (2015) menyatakan

bahwa PAD, DAU, DAK, DBH, dan tingkat efektifitas keuangan daerah

tahun sebelumnya secara parsial berpengaruh positif dan signifikan

terhadap belanja modal, sedangkan tingkat kemandirian keuangan daerah

tahun sebelumnya secara parsial tidak berpengaruh terhadap belanja

modal. Nuarisa (2013) menyatakan bahwa PAD berpengaruh terhadap

pengalokasian anggaran belanja modal, DAU berpengaruh terhadap

18 pengalokasian anggaran belanja modal. Sharma (2012) menyatakan bahwa

pemerintah harus memastikan bahwa belanja modal dan pengeluaran

berulang dikelola dengan baik dengan cara bahwa itu akan meningkatkan

kapasitas produksi bangsa dan mempercepat pertumbuhan ekonomi. Faridi

(2011) menyatakan bahwa hasil studi empiris menunjukkan bahwa

pemerintah tingkat provinsi dan daerah harus diberikan otonomi yang

lebih dan otoritas dalam masalah fiskal. Berdasarkan uraian tersebut dapat

diturunkan hipotesis sebagai berikut:

H4: Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan

Dana Alokasi Khusus (DAK) berpengaruh positif signifikan terhadap

pengalokasian belanja modal

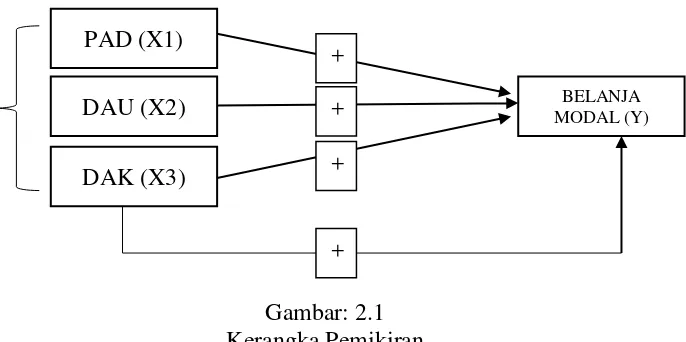

D. Model Penelitian

Jenis Penelitian ini adalah penelitian deskriptif, yakni untuk mengetahui

pengaruh antara variabel X terhadap variabel Y. Dengan metode yang

digunakan adalah metode kuantitatif. Melalui metode ini dapat dilihat masalah

yang akan diteliti pada masing-masing variabel. Dalam penelitian yang

mempelajari suatu pengaruh, terdapat variabel penyebab (X) atau variabel

bebas, variabel akibat (Y) atau variabel terikat. Dalam penelitian ini variabel

bebas yaitu Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi

Khusus. Sedangakan variabel terikatnya yaitu belanja modal. Sehingga, dapat

digambarkan model penelitian pengaruh Pendapatan Asli Daerah, Dana

Alokasi Umum, dan Dana Alokasi Khusus terhadap pengalokasian belanja

19 Gambar: 2.1

Kerangka Pemikiran PAD (X1)

BELANJA MODAL (Y) DAU (X2)

DAK (X3)

+

+

+

36 A. Objek/Subyek Penelitian

Obyek yang digunakan di dalam penelitian ini adalah pada

Kabupaten/Kota D.I. Yogyakarta. Populasi dalam penelitian ini adalah

Kabupaten/Kota D.I. Yogyakarta yang terdiri dari 4 Kabupaten dan 1 Kota

tahun 2006-2015. Jenis data yang digunakan adalah berupa data sekunder dari

Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Pemda

Kabupaten/Kota di Daerah Istimewa Yogyakarta, yaitu data Pendapatan Asli

Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus serta belanja modal

yang diakses melalui situs resmi Dirjen Perimbangan Keuangan Daerah

melalui internet dan Biro Pusat Statistik (BPS). Metode penelitian

menggunakan metode deskriptif. Penelitian deskriptif adalah suatu metode penelitian yang ditujukan untuk menggambarkan fenomena-fenomena yang ada, yang berlangsung saat ini atau saat yang lampau. Penelitian ini tidak mengadakan manipulasi atau pengubahan pada variabel-variabel bebas, tetapi menggambarkan suatu kondisi apa adanya. Penggambaran kondisi bisa individual atau menggunakan angka-angka (Sukmadinata, 2006:5). Data yang digunakan dalam penelitian ini adalah data dengan periode waktu dari tahun 2006 sampai

37

B. Jenis Data

Jenis data dalam penelitian ini adalah data sekunder. Data sekunder

adalah data yang diperoleh atau dikumpulkan peneliti dari berbagai sumber

yang telah ada (peneliti sebagai tangan kedua). Data sekunder dapat diperoleh

dari berbagai sumber seperti Biro Pusat Statistik (BPS), buku, laporan, jurnal,

dan lain-lain.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

menggunakan data yang berasal dari dokumen. Menurut Sugiyono (2008),

dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa

berbentuk tulisan, gambaran, atau karya monumental dari seseorang.

Dokumen yang bebentuk tulisan misalnya catatan harian, sejarah kehidupan,

biografi, peraturan, kebijakan.

D. Definisi Operasional Variabel Penelitian 1. Variabel Dependen (Y)

Variabel dependen atau variabel terikat adalah variabel yang

dipengaruhi oleh adanya variabel bebas atau variabel independen. Besar

kecilnya perubahan pada variabel dependen tergantung dari besar kecilnya

variabel bebas atau variabel Independen. Variabel dependen atau variabel

terikat di dalam penelitian ini adalah belanja modal (Y). Menurut

untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih

dari satu periode akuntansi.”

2. Variabel Dependen (X)

Variabel independen atau variabel bebas adalah variabel yang

mempengaruhi/menjadi penyebab berubahnya/timbulnya variabel

dependen atau variable terkait.

a. Pendapatan Asli Daerah (X1)

Menurut Mardiasmo (2002): “Pendapatan Asli Daerah adalah

penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah hasil

perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan asli daerah.”

b. Dana Alokasi Umum (X2)

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi.

c. Dana Alokasi Khusus (X3)

Dana Alokasi Khusus merupakan dana yang bersumber dari APBN

yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu

mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai

39

E. Uji Kualitas Data 1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal

(Ghozalli, 2005). Jika terdapat normalitas, maka residual akan terdistribusi

secara normal dan independen yaitu perbedaan antara nilai prediksi dengan

skor yang sesungguhnya atau error akan terdistribusi secara simetri di

sekitar nilai means sama dengan nol. Uji normalitas dapat juga dilihat

melalui grafik histogram dan grafik normal plot.

2. Uji Multokolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukannya adanya korelasi antar variabel bebas (independent). Model

yang baik seharusnya tidak terjadi korelasi di antara variabel independen

(Ghozalli, 2005). Untuk mendeteksi ada atau tidaknya multikolinieritas

dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation

factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya, jadi nilai tolerance yang

dipakai untuk menunjukkan adanya multikolonieritas adalah nilai

Tolerance<0 atau sama dengan nilai VIF>10.

3. Uji Autokorelasi

Uji ini berguna untuk menguji apakah dalam model regresi linier ada

korelasi antara kesalahan pengganggu pada periode saat ini dengan

kesalahan pengganggu pada periode sebelumnya. Masalah ini timbul

karena variabel pengganggu tidak bebas dari satu observasi ke observasi

lainnya. Hal ini sering ditemukan pada data time series. Menurut Ghozalli

(2005), Uji autokorelasi bertujuan menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Pada penelitian ini,

autokorelasi diuji dengan menggunakan uji runs test. Uji runs test ini

dipergunakan untuk melihat apakah data residual bersifat acak atau tidak.

Bila tidak acak, berarti terjadi masalah autokorelasi. Residual regresi

diolah dengan uji runs tests, kemudian dibandingkan dengan tingkat

signifikasi (α) 0,05 yang dipergunakan. Apabila nilai hasil uji run

testlebih besar daripada tingkat signifikasi (α) 0,05, maka tidak terdapat

masalah autokorelasi pada data yang diuji.

4. Uji Heteroskedastisitas

Uji heteroskedastisitas ini dimaksudkan untuk menguji apakah

dalam sebuah model regresi telah terjadi ketidaksamaan varian dari