PERUSAHAAN

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

THE INFLUENCE OF MANAGERIAL OWNERSHIP, INSTITUTIONAL OWNERSHIP, DEBT POLICY, PROFITABILITY, AND FIRM SIZE TO

CORPORATE DIVIDEND POLICY

(Study on Manufacture Company Listed in Bursa Efek Indonesia)

Oleh

ARIF IKA GUSHERTONO 20120410273

FAKULTAS EKONOMI

PERUSAHAAN

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

THE INFLUENCE OF MANAGERIAL OWNERSHIP, INSTITUTIONAL OWNERSHIP, DEBT POLICY, PROFITABILITY, AND FIRM SIZE TO

CORPORATE DIVIDEND POLICY

(Study on Manufacture Company Listed in Bursa Efek Indonesia)

Oleh

ARIF IKA GUSHERTONO 20120410273

FAKULTAS EKONOMI

Nama : Arif Ika Gushertono

Nomor mahasiswa : 20120410273

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, KEBIJAKAN HUTANG, PROFITABILITAS, DAN UKURAN

PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN

PERUSAHAAN (Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan

sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis

diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila

ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya

tersebut dibatalkan.

Yogyakarta, Mei 2016

“Gantungkan cita-cita mu setinggi langit! Bermimpilah setinggi langit. Jika engkau jatuh, engkau akan jatuh diantara bintang-bintang.”

(Soekarno)

“Seseorang yang optimis akan melihat adanya kesempatan dalam setiap

malapetaka, sedangkan orang yang pesimis akan melihat malapetaka dalam setiap kesempatan”

(Muhammad SAW)

“Sebuah hasil adalah bagian dari proses yang panjang. Jangan hanya pentingkan hasilnya, tapi lihatlah proses yang rumit untuk mendapatkan

sebuah hasil yang sederhana.”

“

Semua bisa berlalu karena restu orangtua, skripsi

ini kupersembahkan untuk kedua orang tuaku yang

limpahan rahmat, hidayah, rezeki, kesehatan, kasih sayang yang tiada hentinya

serta karunia dan izin-Nya sehingga skripsi ini dapat terselesaikan.

Terimakasih juga kepada junjungan-Nya, Nabi Muhammad SAW sebagai

suri tauladan bagi kita semua.

Untuk kedua orangtuaku yang aku cintai dan sayangi Bapak Ristono dan

Ibu Khaerni. Terimakasih atas semua yang sudah diberikan dari mulai kasih

sayang yang tiada hentinya, do’a yang tidak henti hentinya, dukungan, semangat,

perhatian, nasihat yang selalu mengiringi setiap langkah yang aku lakukan.

Teruntuk Ibu yang selalu mendoakan settiap langkah yang aku ambil, tempat

curhatan yang paling tepat selain tuhanku. Terimakasih sudah memotivasi ketika

aku sedang dalam keadaan yang sulit dilewati. Gurauan yang seakan akan

menghibur aku dikala sedang lelah dengan semua tentang kuliah. Teruntuk Bapak

yang setiap hari menanyakan kabar yag selalu khawatir dengan keadaan anaknya.

Terimakasih atas semua saran dan motivasi yang telah diberikan dan segala

fasilitas yang diberikan serta dukungan yang engkau berikan. Saya harap kalian

diberikan umur panjang agar kelak saya dapat membahagiakan kalian walaupun

itu sedikit.

Untuk adikku Kariimatul husniyah yang selalu meledek kalau saya minta

pulang kalau sudah jenuh dengan kuliah. Dari ejekan itu saya termotivasi untuk

Bapak Edi Supriyono, S.E., M.Si atas segala bimbingan yang diberikan,

atas semua masukan yang diberikan. Semua ilmu yang engkau berikan pasti akan

berguna bagi saya dikemudian hari esok.

Sahabat, teman sepermainan semuanya yang tidak dapat saya sebutkan

satu per satu semoga kalian semua sukses dikemudian hari. Semoga kita dapat

berkumpul bersama seperti dahulu tanpa mengenal suatu maslah yang berarti.

Tawa canda kalian tidak akan pernah aku lupakan. Semua yang memberi saran,

nasihat, dan hiburan saya ucapkan terimakasih banyak untuk kalian semua.

Kenangan yang pernah kita lakukan akan saya ingat semuanya.

Teman teman selama merantau di Jogja, Dedi Saputra, Zhefrin Van

Fernandhi, Anggoro Novianto, Muhajir Baddrudin, Fakhril Fawwaz, Daniel

Kurniawan, Anang Fu’udi awalludi, Riza Primadi, Aditya Kurniawan, Vias

Pramadhan, Adi Nugroho, dan masih banyak yang lainnya. Terimakasih atas

semua kenangan yang engkau berikan. Tanpa kalian semua saya percaya bahwa

dunia ini gak akan ramai.

Untuk partner skripsi Dedi Saputra terimakasih sudah banyak dukungan

yang diberikan dan sudah mau menemani selama proses bimbingan, seminar

proposal, olah data, dan sidang. Saya tidak akan pernah lupa keusilanmu yang

datang dikala saya sedang mengerjakan skripsi. Semoga kita berjumpa dilain hari

dan rahmat dalam penulisan skripsi dengan judul “Pengaruh Kepemilikan

Manajerial, Kepemilikan Institusional, Kebijakan Hutang, Profitabilitas, dan

Ukuran Perusahaan Terhadap Kebijakan Dividen Perusahaan (Studi Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah

Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan

masukan bagi organisasi dalam penggunaan taktik mempengaruhi dalam

pengambilan keputusan organisasional dan memberikan ide pengembangan bagi

peneliti selanjutnya.

Penyelesaian sripsi ini tidak terlepas dari bimbingan dan dukungan

berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan

teri,akasih yang sebanyak banyaknya kepada:

1. Bapak Dr. Nano Prawoto, S.E., M.Si selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta.

2. Ibu Retno Widowati PA., M.Si Ph.D selaku Kepala Program Studi

Manajemen Universitas Muhammadiyah Yogyakarta.

3. Bapak Edi Supriyono S.E., M.Si selaku dosen pembimbing skripsi yang

dengan penuh kesabaran telah memberikan masukan dan bimbingan

memberikan motivasi dan do’a kepada penulis hingga dapat

menyelesaikan studi.

6. Seluruh pihak yang telah memberikan dukungan, bantuan, kemudahan

dan semangat dalam proses penyelesaian tugas akhir ini.

7. Seluruh staff karyawan dan karyawati Universitas Muhammadiyah

Yogyakarta

Sebagai kata akhir, tidak ada manusia yang sempurna selain Allah,

penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu,

kritik, saran dan pengembangan penelitian selanjutnya sangat diperlukan untuk

kedalaman karya tulis dengan topik ini.

Yogyakarta, Januari 2016

HALAMAN PERNYATAAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN...v

INTISARI ... ix

ABSTRAK ...x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ...xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ...1

B. Batasan Masalah...4

C. Rumusan Masalah ...4

D. Tujuan Penelitian ...5

E. Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA A. Landasan Teori ...8

B. Hasil Penelitian Terdahulu ...23

C. Kerangka Pemikiran Penelitian dan Penurunan Hipotesis ...24

C. Teknik Pengambilan Sampel ...31

D. Teknik Pengumpulan Data ...32

E. Definisi Operasional Variabel ...32

F. Teknik Analisis Data ...35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek / SubyekPenelitian ...45

B. Analisis Deskriptif...47

C. Uji Asumsi Klasik ...49

D. Regresi Linier Berganda...55

E. Uji Hipotesis ...58

F. Pembahasan (Interprestasi) ...64

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN A. Simpulan...72

B. Saran ...73

C. Keterbatasan Penelitian ...74

DAFTAR PUSTAKA

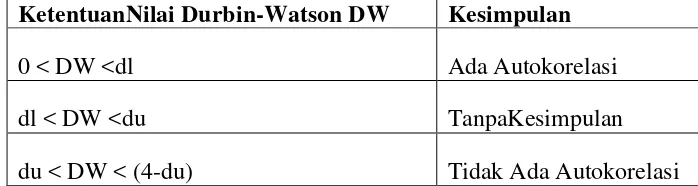

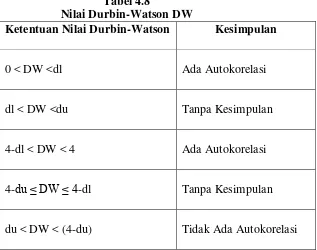

3.1 Ketentuan Nilai DW-Test... 40

4.1 Pemilihan Sampel Tahun 2010-2014... 46

4.2. Statistik Deskriptif ... 47

4.3. Hasil Uji Normalitas Setelah di Case-Wase ... 50

4.4. Hasil Uji Normalitas Setelah di Case-Wase ... 51

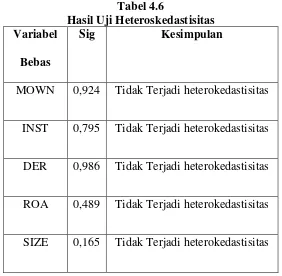

4.5. Hasil Uji Heteroskedastisitas ... 52

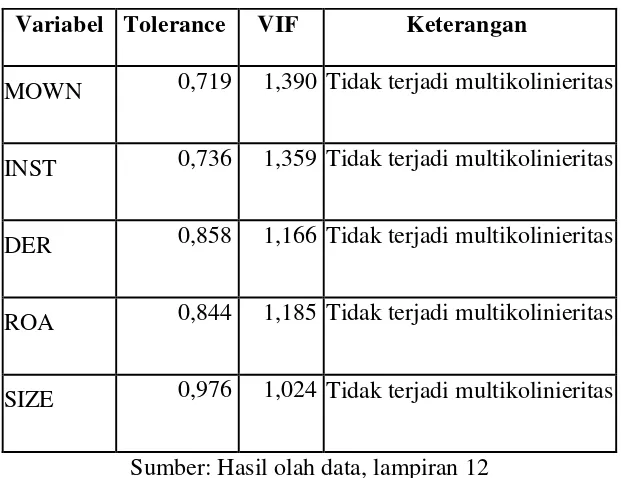

4.6. Hasil Uji Multikolinearitas ... 53

4.7. Nilai Durbin Watson DW ... 54

4.8. Hasil Uji Autokorelasi Dengan DW ... 55

4.9. Hasil Regresi Linear Berganda ... 56

4.10. Hasil Uji Nilai F ... 58

4.11. Hasil Uji Nilai T ... 60

4.12. Hasil Pengujian Hipotesis ... 63

Lampiran 3 Tabulasi Perhitungan Variabel Kepemilikan Manajerial (MOWN)

Lampiran 4 Tabulasi Perhitungan Variabel Kepemilikan Institusional (INST

Lampiran 5 Tabulasi Perhitungan Variabel Kebijakan Utang (DER)

Lampiran 6 Tabulasi Data Profitabilitas (ROA)

Lampiran 7 Tabulasi Data Ukuran Perusahaan (SIZE)

Lampiran 8 Lampiran Deskriptif Statistik

Lampiran 9 Lampiran Uji Normalitas Sebelum Casewise

Lampiran 10 Lampiran Uji Normalitas Setelah Casewise

Lampiran 11 Lampiran Uji F

Lampiran 12 Lampiran Statistik Deskriptif

Lampiran 13 Lampiran Heterokedastisitas

Lampiran 14 Lampiran Multikolinearitas

Lampiran 15 Lampiran Autokorelasi

PERUSAHAAN

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia)

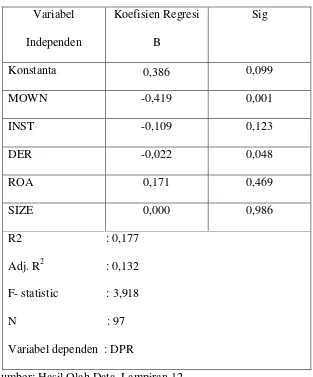

Penelitian ini bertujuan untuk menguji secara empiris pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Hutang, Profitabilitas, dan Ukuran Perusahaan Terhadap Kebijakan dividen perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Periode yang digunakan dalam penelitian ini adalah 5 (lima) tahun, yaitu mulai 2010 sampai dengan tahun 2014. Sampel dalam penelitian ini diperoleh dengan metode purposive sampling. Berdasarkan kriteria yang ada, didapatkan 97 perusahaan yang menjadi sampel penelitian. Teknik analisis data yang digunakan adalah regresi linier berganda.

Berdasarkan hasil analisis data, secara simultan Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Hutang, Profitabilitas, dan Ukuran Perusahaan berpengaruh terhadap Kebijakan Dividen. Hal ini dibuktikan dengan nilai F hitung sebesar 3,918 pada nilai signifikansi sebesar 0,003. Sedangkan secara parsialdapat diketahuibahwa variabel Kepemilikan Institusional, Profitabilitas, dan Ukuran Perusahaan tidak berpengaruh terhadap Kebijakan Dividen perusahaan. Sedangkan variabel Kepemilikan Manajerial dan Kebijakan Hutang berpengaruh negatif signifikan terhadap Kebijakan Dividen perusahaan.

ABSTRACT

This study aims to examine empirically the effect of Managerial Ownership, Institutional Ownership, Debt Policy, Profitability and Size of the Company's dividend policy Against Manufacturing company listed on the Indonesia Stock Exchange. The period used in this study is five (5) years, ie from 2010 to 2014. The sample in this study were obtained by purposive sampling method. Based on the criteria, obtained 97 companies selected as sample. Data analysis technique used is multiple linear regression.

Based on the analysis of data, simultaneously Managerial Ownership, Institutional Ownership, Debt Policy, Profitability and Size effect on the Company's Dividend Policy. This is evidenced by the calculated F value of 3.918 at a significance value of 0.003. While the parsialdapat diketahuibahwa variable Institutional Ownership, Profitability and Size does not affect the Company's dividend policy of the company. While variable Managerial Ownership and Debt Policies significant negative effect on dividend policy of the company.

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Perkembangan ekonomi yang semakin meningkat serta adanya persaingan

antar perusahaan yang ketat mendorong manajer untuk dapat bertindak efisien dan

efektif dalam mengelola perusahaan. Untuk dapat terus menjalankan usaha, setiap

perusahaan membutuhkan dana. Dana tersebut dapat diperoleh dari para investor.

Investor mempunyai tujuan utama dalam menanamkan dananya kedalam

perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi

(return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari

selisih harga jual saham terhadap harga belinya (capital gain), namun menurut

bird in hand theory, investor memiliki preferensi yang lebih besar terhadap

dividen. Hal ini dikarenakan dividen dilihat sebagai sesuatu yang lebih pasti

daripada capital gain (Gordon dan Litner, 1956) dalam (Ayu, 2014).

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan

ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang

(Sartono, 2008). Kebijakan dividen perusahaan tergambar pada dividen payout

ratio(DPR) perusahaan tersebut, yaitu persentase laba yang dibagikan dalam

bentuk dividen tunai, artinya besaran DPR akan mempengaruhi keputusan

investasi para pemegang saham dan di sisi lain berpengaruh pada kondisi

Masalah kebijakan dividen berkaitan dengan masalah keagenan (Putri dan

Nasir 2006). Pemegang saham menunjuk manager untuk mengelola perusahaan

agar dapat meningkatkan nilai perusahaan dan kesejahteraan pemegang saham.

Dengan kewenangan yang dimiliki, manager bertindak bukan untuk kepentingan

pemegang saham tetapi untuk kepentingan pribadinya sendiri. Hal itu tidak

disukai oleh pemegang saham karena pengeluaran yang dilakukan oleh manager

akan menambah biaya perusahaan yang menyebabkan penurunankeuntungan dan

dividen yang akan diterima pemegang saham. Perbedaan kepentingan itulah maka

timbul konflik yang disebut sebagai agency conflict.

Dalam mengawasi dan memonitor perilaku manager, pemegang saham

harus bersedia mengeluarkan biaya pengawasan yang disebut agency cost. Untuk

mengurangi agency cost dapat dilakukan dengan meningkatkan kepemilikan

managerial. Dengan memberikan kesempatan manager untuk terlibat dalam

kepemilikan saham dengan tujuan untuk menyetarakan kepentingan dengan

pemegang saham.

Dengan keterlibatan kepemilikan saham, manager akan bertindak secara

hati-hati karena mereka ikut menanggung konsekuensi atas keputusan yang

diambilnya. Selain itu dengan adanya keterlibatan kepemilikan saham,manager

akan termotivasi untuk meningkatkan kinerjanya dalam mengelola

perusahaan.Agency cost juga dapat dikurangi dengan kepemilikan institusional

dengan cara mengaktifkan pengawasan melalui investor - investor institusional.

Dengan kepemilikan institusional akan mendorong peningkatan pengawasan

Kebijakan utang akan mempengaruhi dividen dikarenakan apabila

mengalami keterbatasan laba ditahan, perusahaan cenderung memanfaatkan utang.

Namun bila penggunaan utang terlalu besar dapat berdampak pada financial

distress dan kebangkrutan. Penggunaan utang yang tinggi akan menyebabkan

penurunan dividen karena sebagian besar keuntungan dialokasikan sebagai

cadangan pelunasan utang. Sebaliknya pada tingkat penggunaan utang yang

rendah, perusahaan mengalokasikan dividen tinggisehingga sebagian besar

keuntungan digunakan untuk kesejahteraan pemegang saham.

Profitabilitas menunjukkan kemampuan perusahaan menghasilkan profit.

Pada tingkat profitabilitas yang tinggi, perusahaan mengalokasikan dividen yang

rendah. Hal ini dikarenakan perusahaan mengalokasikan sebagian besar

keuntungan sebagai sumber dana internal. Pada ROA tinggi dibayarkan dividen

rendah karena keuntungan digunakan untuk meningkatkan laba ditahan.

Ukuran perusahaan (firm size) digunakan sebagai variabel independen

terakhir yang mempengaruhi dividen. Perusahaan yang memiliki ukuran besar

akan lebih mudah memasuki pasar modal sehingga, dengan kesempatan ini

perusahaan membayar dividen besar kepada pemegang saham.

Hasil penelitian-penelitian terdahulu tentang analisis factor kebijakan

dividen masih mendapatkan temuan yang tidak konsisten antar satu peneliti

dengan peneliti lainnya antara lain penelitian dari Sisca Ayu (2008), Handayani

dan Hadi Nugroho (2009), Karami (2013), Lopolusi(2013), danArilaha (2009),

sehingga perlu dilakukan pengujian lebih lanjut untuk mengetahui konsistensi

Perusahaan manufaktur adalah perusahaan yang kegiatannya mengolah

bahan mentah menjadi bahan jadi yang layak untuk dipasarkan. Objek penelitian

perusahaan manufaktur adalah untuk membuktikan apakah hasil penelitian akan

tetap konsisten dengan hasil-hasil penelitian terdahulu. Namun populasi dari

perusahaan manufaktur ini akan dipilih dengan menggunakan kriteria tertentu,

sehingga akan terpilih sampel yang akan digunakan. Dari berbagai alasan dan

penjelasan di atas, peneliti berniat untuk mengajukan penelitian yang berjudul

“Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan

Hutang, Profitabilitas, dan Ukuran Perusahaan terhadap Kebijakan Dividen (Studi

Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia).

B.Batasan Masalah Penelitian

Berdasarkan uraian latar belakang masalah yang telah dikemukakan di

atas, maka masalah yang akan dikaji dalam penelitian ini dibatasi pada pengaruh

Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Hutang,

Profitabilitas, dan Ukuran Perusahaan terhadap Kebijakan Dividen pada

perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode

2010-2014.

C.Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang telah dikemukakan, maka

1. Apakah kepemilikan manajerial berpengaruh terhadap kebijakan dividen

perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)?

2. Apakah kepemilikan institusional berpengaruh terhadap kebijakan dividen

perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)?

3. Apakah kebijakan hutang berpengaruh terhadap kebijakan dividen

perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)?

4. Apakah profitabilitas berpengaruh terhadap kebijakan dividen perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)?

5. Apakah ukuran perusahaan berpengaruh terhadap kebijakan dividen

perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)?

D.TujuanPenelitian

Tujuan dari penelitian yang sesuai dengan rumusan masalah yang menjadi

focus penelitian ini adalah :

1. Untuk menganalisis pengaruh kepemilikan manajerial terhadap kebijakan

dividen perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI).

2. Untuk menganalisis pengaruh kepemilikan institusional terhadap

kebijakan dividen perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI).

3. Untuk menganalisis pengaruh kebijakan hutang terhadap kebijakan

dividen perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

4. Untuk menganalisis pengaruh profitabilitas terhadap kebijakan dividen

perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

5. Untuk menganalisis pengaruh ukuran perusahaan berpengaruh terhadap

kebijakan dividen perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI).

E.Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi Penulis

Penelitian ini merupakan pengalaman dalam mempraktekkan ilmu yang

telah didapat dibangku perkuliahan serta menggabungkan pemahaman teori-teori

yang ada dengan keadaan sesungguhnya sehingga kemudian dapat dijadikan bekal

apabila terjun ke masyarakat.

2. Bagi Investor

Bagi investor atau kreditur, dapat digunakan sebagai acuan pengambilan

keputusan dalam memberikan atau menjalankan dananya kepada perusahaan dan

diharapkan dapat memberikan pertimbangan dalam menilai kinerja perusahaan,

sehingga dapat membantu pengambilan keputusan dalam menanamkan modalnya

3. Bagi Perusahaan

Bagi pihak perusahaan, penelitian ini diharapkan dapat memberikan

pertimbangan dalam merumuskan kebijakan dividen yang akan diambil pada

perusahaan Manufaktur .

4. Bagi Akademisi

Penelitian ini diharapkan dapat digunakan sebagai acuan dan informasi

dalam pengembangan penelitian yang lebih baik lagi terutama yang berhubungan

dengan manajemen keuangan, khususnya mengenai keputusan dividen dan dapat

dijadikan tambahan pengetahuan, bahan referensi, pertimbangan, rujukan maupun

perbandingan dalam melakukan penelitian selanjutnya yang terkait dengan topik

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Kebijakan Deviden

Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan

ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang.

Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan

mengurangi laba yang ditahan dan selanjutnya akan mengurangi total sumber

dana intern atau internal financing (Sartono, 2008). Sedangkan menurut Sutrisno

(2003) kebijakan dividen merupakan kebijakan yang berhubungan dengan

pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen

yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan

perusahaan.

Kebijakan dividen memiliki teori-teori mengenai preferensi investor

terhadap kebijakan dividen, yaitu:

1. Bird in the hand theory

Menurut Gordon dan Litner (1956) dalam Nuringsih (2005)

investor lebih menyukai dividen tunai yang lebih pasti

dibandingkan capital gains yang diharapkan dari laba ditahan

membayar dividen yang sebesar–besarnya dengan anggapan bahwa dividen dapat mempengaruhi harga saham.

2. Tax preference theory

Merupakan suatu teori yang menyatakan bahwa jika capital gain

dikenakan pajak dengan tarif lebih rendah daripada pajak atas

dividen, maka saham yang memiliki pertumbuhan tinggi menjadi

lebih menarik. Oleh karena itu, Investor lebih menyukai

perusahaan menahan sebagian labanya.

Besar kecilnya perusahaan membayar dividen kepada para pemegang

saham tergantung kebijakan yang ditempuh perusahaan tersebut. Menurut Awat

(1999) dalam Nuringsih (2005) terdapat empat bentuk kebijakan dividen, yaitu:

1. Kebijakan yang stabil (stable dividend per share policy), yakni jumlah

pembayaran dividen yang sama besar dari tahun ke tahun. Salah satu

alasan mengapa sebuah perusahaan mengambil kebijakan ini adalah

untuk menjaga kesan para investor terhadap perusahaan tersebut.

Apabila sebuah perusahaan menerapkan kebijakan yang stabil berarti

pendapatan bersih perusahaan tersebut juga stabil dari tahun ke tahun.

2. Kebijakan dividend payout ratio yang tetap (constant dividend payout

ratio policy), yakni sebuah kebijakan dimana jumlah dividen akan

berubah sesuai dengan jumlah laba bersih, tetapi rasio antara dividen

dan laba ditahan tetapsama.

3. Kebijakan kompromi (compromise policy), yakni suatu kebijakan

dan kebijakan dividen output ratio yang konstan ditambah dengan

persentasi tertentu pada tahun-tahun yang mampu menghasilkan laba

bersih yang tinggi.

4. Kebijakan dividen residual (residual dividend policy) adalah sebuah

kebijakan yang dikeluarkan perusahaan apabila sedang menghadapi

sebuah kesempatan investasi yang tidak stabil sehingga manajemen

menghendaki agar dividen hanya dibayarkan ketika laba bersih tinggi.

Adapun faktor-faktor yang mempengaruhi perusahaan membayar dividen

kepada pemegang saham menurut Martono dan Agus (2008) adalah :

1. Kebutuhan dana bagi perusahaan

Semakin besar kebutuhan dana perusahaan berarti semakin kecil

kemampuan untuk membayar dividen. Penghasilan perusahaan akan

digunakan terlebih dahulu untuk memenuhi kebutuhan dananya (semua

proyek investasi yang menguntungkan) setelah itu sisanya untuk

pembayaran dividen.

2. Likuiditas perusahaan

Dividen merupakan arus kas keluar, maka semakin besar jumlah kas

yang tersedia dan likuiditas perusahaan, semakin besar pula

kemampuan perusahaan untuk membayar dividen. Apabila manajemen

ingin memelihara likuiditas dalam mengantisipasi adanya

ketidakpastian dan agar mempunyai fleksibilitas keuangan,

kemungkinan perusahaan tidak akan membayar dividen dalam jumlah

3. Kemampuan untuk meminjam

Apabila perusahaan mempunyai kemampuan yang tinggi untuk

mendapatkan pinjaman, hal ini merupakan fleksibilitas keuangan yang

tinggi sehingga kemampuan membayar dividen juga tinggi. Jika

perusahaan memerlukan pendanaan melalui hutang, manajemen tidak

perlu mengkhawatirkan pengaruh dividen kas terhadap likuiditas

perusahaan.

4. Pembatasan-pembatasan dalam perjanjian hutang

Ketentuan perlindungan dalam suatu perjanjian hutang sering

mencantumkan pembatasan terhadap pembayaran dividen. Pembatasan

ini digunakan oleh para kreditur untuk menjaga kemampuan perusahaan

tersebut membayar hutangnya. Biasanya pembatasan ini dinyatakan

dalam persentase maksimum dari laba komulatif.

5. Pengendalian perusahaan

Apabila suatu perusahaan membayar dividen yang sangat besar, maka

perusahaan mungkin menaikkan modal di waktu yang akan datang

melalui penjualan sahamnya untuk membiayai kesempatan investasi

yang menguntungkan. Dengan bertambahnya jumlah saham yang

beredar, ada kemungkinan kelompok pemegang saham tertentu tidak

lagi dapat mengendalikan perusahaan karena jumlah saham yang

mereka kuasai menjadi berkurang dari seluruh saham yang beredar.

membayar dividennya, sehingga pengendalian perusahaan menjadi

berpindah tangan.

Menurut Kieso et al. (2007) dividen yang dibagikan oleh perusahaan dapat

mempunyai beberapa bentuk sebagai berikut :

1. Dividen Tunai

Dividen yang paling umum dibagikan adalah dalam bentuk kas. Faktor

penting yang harus diperhatikan dalam dividen tunai adalah apakah

jumlah uang kas yang ada mencukupi untuk pembagian dividen dan

tingkat pertumbuhan perusahaan. Hal ini karena jika perusahaan sedang

mengalami pertumbuhan maka akan membayar dividen kecil.

2. Dividen Properti

Hutang dividen dalam bentuk aset perusahaan selain kas disebut

dividen properti. Dividen properti dapat berupa barang dagang, real

estat, investasi, atau dalam bentuk lainnya yang dirancang oleh dewan

direksi.

3. Dividen Likuidasi

Dividen yang tidak didasarkan pada laba ditahan disebut dividen

likuidasi, yang menyiratkan bahwa dividen ini merupakan

pengembalian dari investasi pemegang saham dan bukan laba.

4. Dividen Aset

Dividen dapat juga dibagikan dalam bentuk aset selain kas. Aset yang

dibagikan bisa berbentuk surat-surat berharga, sediaan barang atau asset

2. Teori Keagenan

Jensen dan Meckling (1976) mengemukakan teori keagenan (agency

theory) yang menjelaskan hubungan yang timbul karena adanya kontrak antara

pemegang saham (prinsipal) yang mendelegasikan tanggung jawab pengelolaan

perusahaan kepada manajemen (agen). Asumsi yang digunakan dalam agency

theory adalah bahwa masing-masing individu (prinsipal dan agen) termotivasi

untuk memperoleh kepuasan dirinya sendiri, sehingga dapat menyebabkan konflik

antara prinsipal dan agen. Agen termotivasi untuk memaksimalkan pemenuhan

kebutuhan ekonomi, sedangkan pihak prinsipal termotivasi mengadakan kontrak

untuk menyejahterakan dirinya dengan profitabilitas yang maksimal atau

peningkatan nilai investasi dalam perusahaan. Perbedaan kepentingan antara

manajer dan pemegang saham sangat mungkin terjadi karena agen tidak perlu

menanggung risiko sebagai akibat adanya kesalahan dalam pengambilan

keputusan bisnis. Begitupula jika manajer tidak dapat meningkatkan nilai

perusahaan, maka risiko sepenuhnya ditanggung olehpemilik perusahaan. Dengan

demikian, pihak manajemen cenderung membuat keputusan yang tidak optimal.

Konflik kepentingan semakin meningkat karena prinsipal tidak dapat mengawasi

aktivitas agen sehari-hari untuk memastikan bahwa agen bekerja sesuai dengan

keinginan prinsipal. Oleh karena itu, prinsipal tidak memiliki informasi yang

cukup tentang kinerja agen, sedangkan agen mempunyai lebih banyak informasi

mengenai lingkungan kerja dan perusahaan secara keseluruhan karena manajer

yang melakukan aktivitas transaksi perusahaan. Hal inilah yang mengakibatkan

menyajikan informasi yang tidak sebenarnya kepada prinsipal, terutama informasi

berkaitan dengan pengukuran kinerja agen. Sartono (2008) mengungkapkan

bahwa masalah keagenan muncul ketikaperusahaan menghasilkan arus kas bebas

yang tinggi, dimana manajer mengambil keputusan untuk menginvestasikan

kembali keuntungannya agar perusahaan mengalami pertumbuhan yang tinggi,

sedangkan pemegang saham menginginkan keuntungan dibagi dalam bentuk

dividen. Konflik antara manajer dan pemegang saham dapat dikurangi dengan

suatu mekanisme pengawasan yang dapatmensejajarkan kepentingan-kepentingan

terkait, namun munculnya mekanisme tersebut akan menimbulkan biaya yang

disebut agency cost (Jensen dan Meckling,1976).

3. Pecking order theory

Pecking order theory menggambarkan sebuah tingkatan dalam

pencarian dana perusahaan yang menunjukkan bahwa perusahaan lebih memilih

menggunakan internal equity dalam membiayai investasi dan

mengimplementasikannya sebagai peluang pertumbuhan. Theory pecking order

menyatakan bahwa perusahaan lebih suka pendanaan internal dibandingkan

pendanaan eksternal, utang yang aman dibandingkan utang yang berisiko serta

yang terakhir adalah saham biasa (Myers & majluf, 1984 dalam Sugiarto 2009).

Teori pecking order yang dibangun berdasarkan beberapa asumsi menekankan

pada pentingnya financial slack yang cukup di perusahaan guna mendanai

depresiasi atau amortisasi. Utang diperoleh dari pinjaman kreditur, sedang

eksternal equity di peroleh karena perusahaan menerbitkan saham baru.

Pecking order theory dikembangkan oleh Stewart Myres dan rekan

penulisnya. Toeri ini menjelaskan bahwa perusahaan lebih menyukai pendanaan

internal (retained earnings dan depresiasi) dibandingkan pendanaan eksternal

seperti utang atau penerbitan saham. Namun, jika perusahaan harus memperoleh

pendanaan eksternal, perusahaan akan memilih sekuritas yang paling aman lebih

dulu.

Manajamen perusahaan diasumsikan sudah memutuskan berapa banyak

laba perusahaan yang diinvestasikan kembali dan memilih bauran utang-modalnya

untuk mendanai investasi ini, keputusan untuk membayar dividen yang lebih

besar berarti secara simultan memutuskan untuk menahan sedikit laba dan akan

menghasilkan ketergantungan yang lebih besar pada pendanaan eksternal.

Sebaliknya dengan investasi dan keputusan pendanaan perusahaan pembayaran

dividen yang kecil akan berarti penahana laba yang tinggi dengan lebih sedikit

kebutuhan dana modal yang dihasilkan dari luar. Keputusan dividen perusahaan

memiliki dampak yang langsung pada pendanaan perusahaan. Jika pembayaran

dividen meningkat dan pendanaan untuk mendanai investasi secara internal

berkurang, maka akan berakibat modal tambahan akan dibutuhkan sehingga

perusahaan harus menerbitkan saham biasa atau mengubah komposisi utangnya.

The pecking order theory menekankan permasalahan informasi

asimetri. Perusahaan yang memiliki finacial slack yang cukup tidak perlu

sehingga masalah informasi tidak akan muncul. Perusahaan akan dapat menerima

seluruh proyek bagus tanpa harus merugikan pemegang saham lama. Teori ini

merupakan penjelas perilaku perusahaan yang menahan sebagian laba dan

membuat cadangan kas dalam jumlah yang cukup besar.

4. Signalling Theory

signalling theory pada dasarnya membahas adanya ketidaksamaan

informasi antara pihak internal dan eksternal badan usaha. Pihak internal badan

usaha tentu mempunyai informasi yang lebih banyak mengenai kondisi

sebenarnya yang ada dalam badan usaha dibandingkan pihak eksternal. Kondisi

inilah yang dinamakan asymetric information. Informasi yang tidak sama antara

pihak eksternal dan internal tersebut dapat dikurangi melalui sinyal atau tanda

yang diberikan oleh pihak internal. Signalling theory dividen mengasumsikan

bahwa pembayaran dividen dibutuhkan untuk menginformasikan kondisi positif

yang ada dalam badan usaha (Megginson, 1997, p.20).

Teori signaling menyatakan bahwa perusahaan yang berkualitas baik

dengan sengaja akan memberikan sinyal pada pasar, dengan demikian pasar

diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk

(Hartono,2005).

Agar sinyal tersebut baik maka harus dapat ditangkap pasar dan

dipresepsikan baik serta tidak mudah ditiru oleh perusahaan yang memliki

Dengan demikian, semakin panjang jangka waktu audit laporan

keuangan menyebabkan pergerakan harga saham tidak stabil, sehingga investor

mengartikannya sebagai audit delay karena perusahaan tidak segera

mempublikasikan laporan keuangan, yang kemudian berdampak pada penurunan

harga saham perusahaannya

Teori Signal menurut para ahli:

Menurut Jama’an (2008) Signaling Theory mengemukakan tentang

bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna

laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah

dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat

berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut

lebih baik daripada perusahaan lain. Teori sinyal menjelaskan bahwa pemberian

sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer

memberikan informasi melalui laporan keuangan bahwa mereka menerapkan

kebijakan akuntansi konservatisme yang menghasilkan laba yang lebih berkualitas

karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan

laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan

aktiva yang tidak overstate.

Menurut Maria Immaculatta (2006) kualitas keputusan investor

dipengaruhi oleh kualitas informasi yang diungkapkan perusahaan dalam laporan

keuangan. Kualitas informasi tersebut bertujuan untuk mengurangi asimetri

informasi yang timbul ketika manajer lebih mengetahui informasi internal dan

Informasi yang berupa pemberian peringkat obligasi perusahaan yang

dipublikasikan diharapkan dapat menjadi sinyal kondisi keuangan perusahaan

tertentu dan menggambarkan kemungkinan yang terjadi terkait dengan utang yang

dimiliki.

Signal adalah proses yang memakan biaya berupa deadweight costing,

bertujuan untuk menyakinkan investor tentang nilai peruahaan. Signal yang baik

adalah yang tidak dapat ditiru oleh perusahaan lain yang memeiliki nilai lebih

redah, karena faktor biaya.

5. Kepemilikan Manajerial

Kepemilikan Manajerial (managerial ownership) adalah tingkat

kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan

keputusan, misalnya direktur dan komisaris (Wahidahwati, 2002). Kepemilikan

manajerial ini diukur dengan proporsi saham yang dimiliki manajer perusahaan

pada akhir tahun dan dinyatakan dalam presentase. Semakin besar proporsi

kepemilikan manajemen dalam perusahaan maka manajemen akan berusaha lebih

giat untuk kepentingan pemegang saham yang notabene adalah mereka sendiri

(Mahadwartha dan Hartono, 2002). Argumentasi di atas menjustifikasi perlunya

managerial ownership. Program managerial ownership termasuk ke dalam

program kebijakan remunerasi untuk mengurangi masalah keagenan antara

manajemen dan pemegang saham. Smith dan Watts (1992) menjelaskan

bagaimana paket kompensasi fixed (gaji) dan contingent (bonus) terbukti dapat

pemegang saham. Kepemilikan manajerial dalam kaitannya dengan kebijakan

utang dan dividen mempunyai peranan penting yaitu mengendalikan kebijakan

keuangan perusahaan agar sesuai dengan keinginan pemegang saham atau sering

disebut bonding mechanism. Bonding mechanism berusaha menyamakan

kepentingan dari pemegang saham dengan kepentingan dari manajemen melalui

program-program yang mengikat kekayaan pribadi manajemen ke dalam

kekayaan perusahaan. Kebijakan utang dan dividen akan mengurangi konflik

antara pemegang sahamdan agen (Jensen dan Meckling, 1976; Rozeff, 1982; dan

Easterbrook, 1984).

6. Kepemilikan Institusional

Tarjo (2008) menerangkan kepemilikan institusional adalah

kepemilikan saham suatu perusahaan oleh institusi atau lembaga seperti

perusahaan asuransi, bank, perusahaan investasi, dan kepemilikan institusi

lainnya. Kepemilikan institusional dapat mendorong peningkatan pengawasan

yang lebih optimal sehingga keberadaanya memiliki arti penting bagi pemonitoran

manajemen. Dengan adanya monitoring tersebut maka pemegang saham akan

semakin terjamin kemakmurannya, pengaruh kepemilikan institusional yang

berperan sebagai agen pengawas ditekan oleh investasi mereka yang cukup besar

dalam pasar modal (Permanasari, 2010).

Beberapa kelebihan dari struktur kepemilikan institusional disebutkan

oleh Permanasari (2010) sebagai berikut :

1. Profesionalisme dalam analisis informasi yang berdampak pada

2. Motivasi yang kuat untuk melakukan pengawasan lebih ketat atas aktivitas

perusahaan.

7. Kebijakan Hutang

Kebijakan utang adalah kebijakan yang diambil perusahaan untuk

melakukan pembiayaan melalui utang. Kebijakan utang sering diukur dengan debt

ratio. Debt ratio adalah total utang (baik utang jangka pendek maupun jangka

panjang) dibagi dengan total aktiva (baik aktiva lancar maupun aktiva tetap)

(Kieso et al. 2006). Rasio ini menunjukkan besarnya utang yang digunakan untuk

perusahaan dalam rangka menjalankan aktivitas operasionalnya. Semakin besar

rasio menunjukkan semakin besar tingkat ketergantungan perusahaan terhadap

pihak eksternal (kreditor) dan semakin besar biaya utang (biaya bunga) yang

harus dibayar perusahaan. Hal ini akan berdampak pada profitabilitas perusahaan

karena sebagian pendapatan digunakan untuk membayar utang. Menurut Jensen

dan Meckling (1976), penggunaan debt akan mengurangi konflik antara

shareholders dan agen. Crutchley dan Hansen (1989) melihat dari perspektif

keagenan, dimana pengukuran debt ini memasukkan unsur kekayaan yang

dimiliki non-agen atau shareholders yang bukan agen, sehingga kebijakan utang

dapat dilihat dari sisi pemegang saham (Tjandra, 2005). Semakin banyak

pemegang saham dengan proporsi kepemilikan yang semakin kecil (tidak ada

suara mayoritas) maka kemampuan monitoring pemegang saham tidak efektif.

Oleh karena itu, diperlukan adanya pihak ketiga yang membantu pemegang saham

mengurangi agency cost of equity. Ditinjau dari free cash flow hypotesis, bila

perusahaan mempunyai cukup banyak cash flow dalam perusahaan maka dengan

pengawasan yang tidak efektif dari pemegang saham akan meciptakan perquisites

atau tindakan manajemen untuk menggunakan cash flow tersebut demi

kepentingan sendiri. Adanya pihak ketiga (debtholders) diharapkan membantu

mengurangi tindakan perquisites ini. Kebijakan utang lebih efektif dalam

mengurangi agency cost of equity karena adanya legal liability dari manajemen

untuk memenuhi kewajibannya kepada kreditor yang terkait dengan biaya

kebangkrutan. Dividen di satu sisi tidak mempunyai legal liability kepada

pemegang saham kalau perusahaan tidak mampu membayarkan dividen.

8. Profitabilitas

Pihak manajemen akan membayarkan dividen untuk memberi sinyal

mengenai keberhasilan perusahaan dengan membukukan profit (Suharli, 2007).

Sinyal tersebut menyimpulkan bahwa kemampuan perusahaan untuk membayar

dividen merupakan fungsi dari keuntungan. Dengan demikian profitabilitas

mutlak diperlukan untuk perusahaan apabila hendak membayarkan dividen.

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan dari

9. Ukuran Perusahaan

Perusahaan besar dapat mengakses pasar modal. Karena kemudahan

tersebut maka berarti bahwa perusahaan memiliki fleksibilitas dan kemampuan

untuk mendapatkan dana. Menurut Haruman (2008), Ukuran perusahaan (SIZE)

berhubungan dengan fleksibilitas dan kemampuan untuk mendapatkan dana dan

memperoleh laba dengan melihat pertumbuhan penjualan perusahaan. Hasil

penelitian yang dilakukannya yaitu ukuran perusahaan yang diukur natural

logaritma of sales berpengaruh terhadap dividen dengan arah positif. Perusahaan

yang memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga

dengan kesempatan ini perusahaan membayar dividen besar kepada pemegang

saham. Hasil studi Nuringsih (2005) membuktikan pengaruh positif ukuran

perusahaan terhadap kebijakan dividen, tetapi tidak signifikan. Perusahaan yang

memiliki aset besar cenderung membayar divden besar untuk menjaga reputasi di

kalangan investor aktual maupun potensial. Tindakan ini dilakukan untuk

memudahkan perusahaan memasuki pasar modal apabila berencana melakukan

emisi saham baru. Selain menggunakan natural logaritma of sales, proksi ukuran

perusahaan dapat menggunakan natural log total asset (Nuringsih, 2005.

Penelitian yang dilakukan penulis menggunakan natural log total asset sebagai

proksi ukuran perusahaan, karena menurut penulis ukuran perusahaan

berhubungan dengan fleksibilitas dan kemampuan untuk mendapatkan dana dan

B.Hasil Penelitian Terdahulu

Permasalahan mengenai kebijakan deviden telah banyak banyak diteliti.

Penelitian tentang faktor-faktor yang mempengaruhi kebijakan deviden sudah

dilakukan oleh peneliti-peneliti. Penelitian-penelitian tersebut antara lain:

1. Dewi (2008) dalam Puspitasari (2014) melakukan penelitan mengenai

kebijakan dividen yang dipengaruhi oleh kebijakan utang dan

profitabilitas. Hasil dari penelitian ini menunjukkan bahwa debt to equity

ratio dan return on asset berpengaruh negatif terhadap dividend payout

ratio.

2. Binastuti dan Wibowo (2011), Deitiana (2009) dan Marlina dan Danica

(2009) dalam Puspitasari (2014). Hasil dari penelitian Binastuti dan

Wibowo (2011) dan Deitiana (2009) menunjukkan hasil yang sama, yaitu

debt to equity ratio tidak berpengaruh terhadap dividend payout ratio,

sedangkan penelitian Marlina dan Danica (2009) menunjukkan hasil yang

berbeda, yaitu return on asset berpengaruh positif terhadap dividend

payout ratio.

3. Jannati (2011) dalam Puspitasari (2014), dalam penelitiannya menguji

pengaruh return on asset, debt to equity ratio dan growth terhadap

kebijakan dividen. Penelitian tersebut menggunakan path analysis dengan

sampel perusahaan manufaktur Consumer Goods Industry yang go public

di BEI. Hasil dari penelitiannya menunjukkan bahwa terdapat pengaruh

positif return on asset terhadap dividen payout ratio dan terdapat pengaruh

4. Handayani dan Hadinugroho (2009) dengan sampel 43 perusahaan manufaktur yang terdaftar di BEI tahun 2001-2005. Hasil penelitiannya

adalah Kebijakan hutang, ROA, dan ukuran perusahaan mempunyai

pengaruh yang signifikan terhadap kebijakan dividen.

5. Chasanah (2008) dalam Puspitasari (2014) melakukan penelitian pada 40 perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2004-2006 yang

menyatakan bahwa debt to total asset, cash ratio, dan ukuran perusahaan

(size) tidak berpengaruh terhadap dividend payout ratio. Sedangkan ROA

dan kepemilikan institusional berpengaruh terhadap dividend payout ratio.

6. Arilaha (2009) dalam Puspitasari (2014) melakukan penelitian pada perusahaan manufaktur yang terdaftar di BEI tahun 2004-2007. Hasil

penelitiannya adalah Profitabilitas perusahaan berpengaruh terhadap

kebijakan dividen. Sedangkan likuiditas dan leverage tidak berpengaruh

terhadap kebijakan dividen.

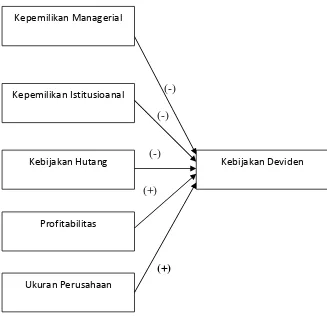

C.Kerangka Pemikiran Penelitian dan Penurunan Hipotesis

Berdasarkan landasan teoritis dan hasil penelitian yang relevan, maka

kerangka pikir dalam penelitian ini adalah sebagai berikut :

1. Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Deviden

Teori keagenan yang dijelaskan oleh Jensen dan Meckling (1976)

dalam Nanda (2013) menyatakan bahwa perusahaan yang memisahkan fungsi

pengelolaan dengan fungsi kepemilikan akan rentan terhadap konflik keagenan.

kerena mereka menerima keuntungan secara penuh dan sedikit menanggung biaya

dari kegiatan tersebut. Oleh karena itu, diperlukan mekanisme pengawasan yang

dapat menyelaraskan kepentingan antara manajer dan pemegang saham, sehingga

dapat mengurangi konflik keagenan.

Manager mendapat kesempatan untuk terlibat dalam kepemilikan

saham dengan tujuan mensetarakan dengan pemegang saham. Melalui kebijakan

ini manager diharapkan menghasilkan kinerja yang baik serta mengarahkan

dividen pada tingkat yang rendah. Dengan penetapan dividen rendah perusahaan

memiliki laba ditahan yang tinggi sehingga memiliki sumber dana internal relatif

tinggi untuk membiayai investasi dimasa mendatang (Nuringsih, 2005). Apabila

sebagian pemegang saham menyukai dividen tinggi maka menimbulkan

perbedaan kepentingan sehingga diperlukan peningkatan dividen. Sebaliknya,

dalam kontek kepemilikan saham oleh managerial tinggi akan terjadi kesamaan

preferensi antara pemegang saham dan manager maka tidak diperlukan

peningkatan deviden.

Menurut Nuringsih (2005) menyatakan bahwa kepemilikan managerial

memiliki pengaruh negatif terhadap kebijakan dividen. Pada tingkat kepemilikan

managerial yang tinggi, manager mengalokasikan laba pada laba ditahan daripada

membayar dividen dengan alasan sumber dana internal lebih efosien

dibandingkan sumber dana eksternal. Pada tingkat kepemilikan managerial yang

rendah, manager melakukan pembagian dividen yang besar untuk memberikan

sinyal yang bagus tentang kinerja peusahaan masa yang akan datang sehingga

Untuk mengurangi agency cost maka perusahaan perlu meningkatkan

kepemilikan managerial dalam perusahaan agar manager bertindak secara

hati-hati karena semakin mereka ikut menanggung konsekuensi atas tindakannya

(Ismiyanti dan Hanafi 2003). Semakin banyak saham yang dimiliki oleh manager

maka semakin menurunkan biaya keagenan sehingga terjadi pengurangan dividen

dan menggunakan dana untuk memperluas usaha (Putri dan Nasir 2006).

Berdasarkan uraian tersebut, hipotesis yang diajukan adalah sebagai berikut:

H1: Kepemilikan saham oleh managerial berpengaruh negatif signifikan terhadap

kebijakan dividen

2. Pengaruh Kepemilikan Institusional Terhadap Kebijakan Dividen

Sesuai dengan agency theory yang mendeskripsikan suatu hubungan

atau kontrak antara principal (pemegang saham) dan agent (manajer), maka dapat

kita lihat kekuatan pada kepemilikan institusional. Ketika suatu perusahaan

dikuasai oleh institusional investor dalam jumlah atau tingkatan yang besar maka

akan menimbulkan adanya kekuasaan yang besar pada institusional investor

tersebut.

Kepemilikan institusional adalah proporsi saham yang dimiliki oleh

pihak institusi pada akhir tahun yang diukur dalam prosentase (Listyana 2003).

Tingkat saham institusional yang tinggi akan menghasilkan upaya-upaya

pengawasan yang lebih intensif sehingga dapat membatasi perilaku opportunistic

manager, yaitu manager melaporkan laba secara opportunistic untuk

Penelitian Crutchley et al.(1999) dalam Listyani (2003) didukung oleh

Putri dan Nasir (2006) yang menyebutkan bahwa kepemilikan institusional

berpengaruh negatif terhadap kebijakan dividen karena semakin tinggi

kepemilikan institusional maka semakin kuat kontrol eksternal terhadap

perusahaan sehingga mengurangi biaya keagenan dan perusahaan akan cenderung

memberikan dividen yang r endah. Berdasarkan uraian tersebut, hipotesis yang

diajukan adalah sebagai berikut:

H2: Kepemilikan saham oleh institusional berpengaruh negatif signifikan terhadap

kebijakan dividen.

3. Pengaruh Kebijakan Hutang Terhadap Kebijakan Dividen

Pecking order theory dikembangkan oleh Stewart Myres dan rekan

penulisnya. Toeri ini menjelaskan bahwa perusahaan lebih menyukai pendanaan

internal (retained earnings dan depresiasi) dibandingkan pendanaan eksternal

seperti utang atau penerbitan saham. Namun, jika perusahaan harus memperoleh

pendanaan eksternal, perusahaan akan memilih sekuritas yan paling aman lebih

dulu.

Apabila perusahaan mengalami keterbatasan laba ditahan, perusahaan

cenderung memanfaatkan hutang namun ila penggunaan hutang terlalu besar

dapat berdampak pada financial distress dan kebangkrutan (Nuringsih 2005).

Berdasarkan dampak iniapabila perusahaan ingin menghindari hutang yang tinggi,

maka laba perusahaan dialokasikan ke laba ditahan yang digunakan untuk operasi

perusahaan dan investasi dimasa yang akan datang sehingga akan mengurangi

Menurut Ismiyanti dan Hanafi (2003) menyebutkan bahwa kebijakan

hutang memiliki pengaruh negatif terhadap kebijakan dividen karena penggunaan

hutang yang terlalu tinggi akan menyebabkan penurunan dividen yang mana

sebagian besar keuntungan akan dialokasikan sebagai cadangan pelunasan hutang.

Sebaliknya, pada tingkat hutang yang rendah perusahaan membagikan dividen

yang tinggi sehingga sebagian besar laba digunakan untuk kesejahteraan

pemegang saham.

Begitu juga penelitian yang dilakukan oleh Ismiyanti dan Hanafi

(2003), peningkatan penggunaan hutang akan menurunkan tingkat konflik antar

manager dan pemilik sehingga pemilik tidak terlalu menuntut pembayaran dividen

yang tinggi. Selain itu kebijakan hutang memiliki pengaruh negatif terhadap

kebijakan dividen, karena tingkat penggunaan hutang yang relatif besar maka

perusahaan akan membayar dividen yang tidak terlalu tinggi. Tindakan ini

dilakukan untuk memperhatikan kepentingan kreditur dan pemegang saham

(Nuringsih 2005). Berdasarkan uraian tersebut, hipotesis yang diajukan adalah

sebaai berikut:

H3: Kebijakan hutang berpengaruh negatif signifikan terhadap kebijakan dividen.

4. Pengaruh Profitabilitas Terhadap Kebijakan Dividen

Berdasarkan signalling theory pada dasarnya membahas adanya

ketidaksamaan informasi antara pihak internal dan eksternal badan usaha. Pihak

internal badan usaha tentu mempunyai informasi yang lebih banyak mengenai

kondisi sebenarnya yang ada dalam badan usaha dibandingkan pihak eksternal.

antara pihak eksternal dan internal tersebut dapat dikurangi melalui sinyal atau

tanda yang diberikan oleh pihak internal. Signalling theory dividen

mengasumsikan bahwa pembayaran dividen dibutuhkan untuk menginformasikan

kondisi positif yang ada dalam badan usaha (Megginson, 1997, p.20).

Menurut Marlina dan Danica (2009) menyebutkan bahwa profitabilitas

berpengaruh positif terhadap kebijakan dividen. Penelitian Marlina dan Danica

(2009) yang menyebutkan bahwa profitabilitas memiliki pengaruh positif terhadap

kebijakan dividen karena laba/keuntungan perusahaan semakin besar maka

semakin besar tingkat dividen yang dibagikan.

Berdasarkan uraian tersebut, hipotesis yang diajukan adalah sebagai

berikut:

H4: Profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen.

5. Pengaruh Ukuran Perusahaan Terhadap Kebijakan Dividen

Penelitian Vogt (1994) dalam Handayani dan Hadinugroho (2009)

meyebutkan bahwa perusahaan besar cenderung membagikan dividen yang lebih

besar daripada perusahaan kecil, karena perusahaan yang memiliki aset besar

lebih mudah memasuki pasar modal. Sedangkan perusahaan yang memiliki aset

sedikit akan cenderung membagikan dividen yang rendah karena laba

dialokasikan pada laba ditahan untuk menambah aset perusahaan.

Begitu juga penelitian yang dilakukan Hatta (2002) dan Nuringsih

membayar dividen yang besar kepada pemegang saham untuk menjaga reputasi

dikalangan investor. Berdasarkan uraian tersebut, hipotesis yang diajukan adalah

sebagai berikut:

H5: Ukuran perusahaan berpengaruh positif signifikan terhadap kebijakan dividen.

D.Model Penelitian

Berdasarkan pengaruh antara variabel independen dengan dependen

yang telah dijelaskan sebelumnya, maka kerangka pemikiran teoritis yang

didapatkan adalah sebagai berikut: (lihat gambar 2.1)

(-)

(-)

(-)

(+)

(+)

Gambar 2.1

Model Kerangka Pemikiran Kepemilikan Istitusioanal

Kebijakan Hutang

Profitabilitas

Kebijakan Deviden Kepemilikan Managerial

BAB III

METODE PENELITIAN

A.Obyek/Subyek Penelitian

Penelitian ini menggunakan seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia dari tahun 2010-2014.

B.Jenis Data

Penelitian ini menggunakan data sekunder. Data sekunder adalah data

yang dikumpulkan dari data yang diterbitkan dalam jurnal statistik dan lainnya,

serta informasi yang tersedia dari sumber publikasi atau nonpublikasi baik di

dalam atau luar organisasi (Sekaran, 2011). Adapun sumber data yang digunakan

dalam penelitian ini adalah sebagai berikut:

1. Data publikasi laporan keuangan tahunan peusahaan (financial

report). Data ini diperoleh dari situs Bursa Efek Indonesia

(www.idx.co.id)

2. Data publikasi laporan keuangan perusahaan sampel. Data ini

diperoleh dari Indonesian Capital Market Directory (ICMD)

C.Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan yaitu purposive sampling

kriteria yang ditentukan. Adapun kriteria yang digunakan untuk memilih sampel

yaitu sebagai berikut:

1. Perusahaan yang membagikan dividen pada periode 2010-2014.

2. Memiliki kelengkapan informasi yang dibutuhkan terkait dengan

indikator-indikator perhitungan yang dijadikan variabel pada

penelitian ini meliputi Kepemilikan Manajerial, Kepemilikan

Institusional, Kebijakan Hutang, Proftabilitas, Ukuran Perusahaan

dan Kebijkan Dividen.

D.Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi. Metode dokumentasi adalah pengumpulan data dengan

dokumen yang dapat berupa laporan keuangan yang telah dikumpulkan dan

dipublikasikan. Pengumpulan dari laporan keuangan sampel yang terdapat pada

Indonesian Capital Market Directory (ICMD), jurnal-jurnal baik dalam maupun

luar negeri serta referensi pendukung lainnya.

E.Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau menjadi

akibat karena adanya variabel independen/bebas (Sugiyono, 2009). Variabel

perusahaan dapat diukur dengan membandingkan antara dividen dengan laba

bersih setelah pajak (Devidend Payout Ratio). Dalam hal tersebut manajemen

mambuat keputusan berapa dari EAT (Earning after Tax) yan akan dibagikan

sebagai dividen (Destriana, 2010). Variabel Kebijakan Dividen dalam penelitian

ini diproksikan dengan Deviden Payout Ratio.

DPR= � ℎ

� ℎ

2. Variabel Independen

Menurut Ferdinand (2006, h.26), “variabel independen adalah variabel

yang mempengaruhi variabel dependen, baik yang pengaruhnya positif maupun

yang pengaruhnya negatif”. Variabel ini sering juga disebut sebagai variabel

bebas. Variabel independen dalam penelitian ini adalah:

a. Kepemilikan Manajerial

Kepemilikan Manajerial (managerial ownership) adalah besarnya

kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan

keputusan seperti direktur dan komisaris (Wahidahwati, 2002). Variabel

Kepemilikan Manajerial dalam penelitian ini diproksikan dengan MOWN.

MOWN= ℎ ℎ

ℎ ℎ � �

b. Kepemilikan Institusional

Tingkat Kepemilikan Institusional (INST) merupakan kepemilikan

Kepemilikan institusional umumnya bertindak sebagai pihak yang memonitor

perusahaan (Faizal, 2004). Variabel Kepemilikan Institusional dalam penelitian

ini diproksikan sebagai INST.

INST= ℎ ℎ

ℎ ℎ � �

c. Kebijakan Hutang

Kebijakan Hutang adalah segala jenis hutang yang dibuat atau

diciptakan oleh perusahaan baik hutang lancar maupun hutang jangka panjang

(Nasser dan Firlano, 2006). Variabel Kebijakan Hutang dalam penelitian ini

diproksikan dengan Debt to Equity Ratio (DER). Perhitungan DER dapat

dilakukan sebagai berikut (Indahningrum & Handayani, 2009):

Debt to Equity Ratio= �

d. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memanfaatkan aset

yang ada untuk menghasilkan pendapatan (Yeniatie dan Nicken, 2010). Variabel

Profitabilitas dalam penelitian ini diproksikan dengan Return on Asset (ROA).

ROA= ℎ �

e. Ukuran Perusahaan

Dalam penelitan ini, ukuran perusahaan dinilai dengan log of total

assets. Log Of Total Assets ini digunakan untuk mengurangi perbedaan

perusahaan yang terlalu kecil, maka nilai total asset dibentuk menjadi

logaritma, konversi yang terbentuk logaritma ini bertujuan untuk membuat

data total aset terdistribusi normal (Djabid dalam Surya dan Ningsih,

2012). Variabel ini dirumuskan sebagai berikut:

SIZE= Ln total Asset

F. Teknik Analisis Data 1. Analisis Data

Pengujian hipotesis dilakukan untuk meneliti pengaruh kepemilikan

manajerial, kepemilikan institusional, kebijakan dividen, profitabilitas, dan ukuran

perusahaan terhadap kebijakan utang. Pada penelitian ini teknik analisis data

dilakukan dengan mengunakan teknik analisis berganda untuk mengolah dan

membahas data yang telah diperoleh serta untuk menguji hipotesis yang diajukan.

Pengujian dilakukan dengan menggunakan bantuan program komputer IBM SPSS

(Statistical Package for Social Sciences) versi 21 untuk mempermudah

perhitungan statistik.

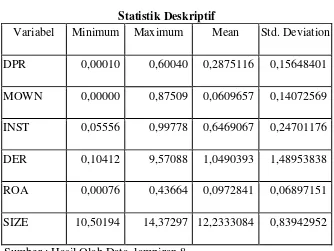

2. Statistik Deskriptif

Dalam buku Ghozali (2011), statistic deskriptif memberikan gambaran

atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan

distribusi).

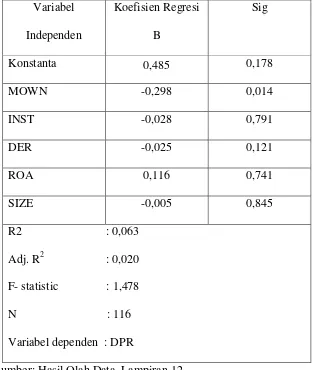

3. Uji Regresi Linear Berganda

DPR =α + β1(MOWN) + β2(INST) + β3(DER)+ β4 (ROA) +β5( SIZE)

Keterangan :

α : Konstanta

β1, β2, β3, β4, β5 : Koefisien regresi dari masing-masing variable independen

e : Error Estimate

DER : Kebijakan hutang

MOWN : Kepemilikan Manajerial

INST : Kepemilikan Institusional

DPR : Kebijakan Dividen

ROA : Profitabilitas

SIZE : Ukuran perusahaan

Besarnya konstanta tercermin dalam “α” dan besarnya koefisien regresi

dari masing-masing variable independen ditunjukkan dengan β1, β2, β3, β4, dan β5.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi

linier berganda. Model analisis regresi linier berganda digunakan untuk

menjelaskan hubungan dan seberapa besar pengaruh variabel-variabel bebas

terhadap variable dependen.

4. Uji Asumsi Klasik

Langkah-langkah uji asumsi klasik pada penelitian ini adalah sebagai berikut :

a. Uji Normalitas

Menurut Ghozali (2011) tujuan dari uji normalitas adalah sebagai

“Uji normalitas bertujuan untuk mengetahui apakah masing-masing

variabel berdistribusi normal atau tidak. Uji normalitas diperlukan karena

untuk melakukan pengujian-pengujian variabel lainnya dengan

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika

asumsi ini dilanggar maka uji statistik menjadi tidak valid dan statistik

parametrik tidak dapat digunakan.”

Uji normalitas data dalam penelitian ini menggunakan

Kolmogorov-Smirnov Test untuk masing-masing variabel.

Hipotesis yang digunakan adalah:

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Pengujian normalitas dilakukan dengan melihat nilai 2-tailed

significant. Jika data memiliki tingkat signifikansi lebih besar dari 0,05

atau 5% maka dapat disimpulkan bahwa Ho diterima, sehingga data

dikatakan berdistribusi normal (Ghozali, 2011).

Ada tiga pilihan yang dapat dilakukan jika diketahui bahwa data

tidak normal; yaitu :

1. Jika jumlah sampel besar, maka dapat menghilangkan nilai outliner

dari data

2. Melakukan transformasi data.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda

disebut heteroskedastisitas.

Model regresi yang baik adalah homokedastisitas atau tidak terjadi

heteroskedastisitas (Ghozali, 2009). Adanya heteroskedastisitas dalam

regresi dapat diketahui dengan menggunakan beberapa cara, salah satunya

uji Glesjer. Jika variabel independen signifikan secara statistik

mempengaruhi variabel dependen, maka indikasi terjadi heterokedastisitas

(Ghozali, 2009). Jika signifikansi di atas tingkat kepercayaan 5 %, maka

tidak mengandung adanya heteroskedastisitas.

Ada beberapa cara yang dapat dilakukan untuk mengatasi atau

melakukan koreksi berkaitan dengan kehadiran situasi heteroskedastisitas,

di antaranya: melakukan transformasi atas variabel-variabel dalam model

regresi yang sedang ditaksir.

1. Melakukan transformasi dalam bentuk membagi model regresi asal

dengan salah satu variabel bebas yang digunakan dalam model ini

c. Uji Multikolinieritas

Menurut Ghozali (2011) tujuan dari uji multikolinearitas adalah:

“Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Karena

model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen “.

Untuk mendeteksi ada tidaknya multikolinearitas di dalam model

regresi dapat dilihat dari a) nilai tolerance dan lawannya b) Variance

Inflation Factor (VIF). Tolerance mengukur variabilitas oleh variabel

independen yang dipilih yang tidak dijelaskan oleh variabel lainnya. Jadi

nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena

VIF = 1/Tolerance). Batas VIF adalah 10 dan nilai tolerance adalah 0,1.

Indikasi adanya multikolinieritas yaitu apabila VIF lebih dari 10.

Sebaliknya apabila nilai VIF kurang dari 10 maka tidak terjadi

multikolinieritas.

Ada beberapa cara untuk mengatasi multikolinieritas adalah

sebagai berikut:

1. Menghilangkan salah satu atau beberapa variabel independen yang

mempunyai korelasi tinggi dan model regresi.

2. Menambah data (jika disebabkan terjadi kesalahan sampel).