LAMPIRAN

Lampiran 1

Populasi dan Sampel Penelitian

No Kabupaten dan Kota

Kriteria Sampel Terpilih

1 2

1 Kabupaten Asahan X √ Sampel 1

2 Kabupaten Dairi X √ Sampel 2

3 Kabupaten Deli Serdang √ √ Sampel 3

4 Kabupaten Tanah Karo X= √ -

5 Kabupaten Labuhan Batu X √ -

6 Kabupaten Langkat √ √ Sampel 4

7 Kabupaten Mandailing Natal √ √ Sampel 5

8 Kabupaten Nias X √ -

9 Kabupaten Simalungun √ √ Sampel 6

10 Kabupaten Tapanuli Selatan √ √ Sampel 7

11 Kabupaten Tapanuli Tengah X √ -

12 Kabupaten Tapanuli Utara √ √ Sampel 8

13 Kabupaten Toba Samosir √ √ Sampel 9

No Kabupaten dan Kota

Kriteria Sampel Terpilih

15 Kota Medan √ √ Sampel 10

16 Kota Pemantang Siantar √ √ Sampel 11

17 Kota Sibolga X √ -

18 Kota Tanjung Balai X √ -

19 Kota Tebing Tinggi X √ -

20 Kota Padang Sidempuan √ √ Sampel 12

21 Kabupaten Pakpak Barat X √ -

22 Kabupaten Nias Selatan X √ -

23 Kabupaten Humbang Hasuduntan X √ -

24 Kabupaten Serdang Begadai X √ -

25 Kabupaten Samosir √ √ Sampel 13

26 Kabupaten Batu Bara X √ -

27 Kabupaten Padang Lawas X √ -

28 Kabupaten Padang Lawas utara X √ - 29 Kabupaten Labuhan Batu Selatan X √ - 30 Kabupaten Labuhan Batu Utara X √ -

31 Kab. Nias Utara X √ -

32 Kab. Nias Barat X √ -

No Kabupaten dan Kota Terpilih

33 Kab. Gunung Sitoli X √ -

34 Kab. Aceh Barat √ √ Sampel 14

35 Kab. Aceh Besar √ √ Sampel 15

36 Kab. Aceh Selatan √ √ Sampel 16

37 Kab. Aceh Singkil √ √ Sampel 17

38 Kab. Aceh Tengah √ √ Sampel 18

39 Kab. Aceh Tenggara √ √ Sampel 19

40 Kab. Aceh Timur √ √ Sampel 20

41 Kab. Aceh Utara √ √ Sampel 21

42 Kab. Bireuen √ √ Sampel 22

43 Kab. Pidie √ √ Sampel 23

44 Kab. Simelue √ √ Sampel 24

45 Kota Banda Aceh √ √ Sampel 25

46 Kota Sabang √ √ Sampel 26

47 Kota Langsa √ √ Sampel 27

48 Kota Lhokseumawe √ √ Sampel 28

49 Kab. Gayo Lues √ √ Sampel 29

50 Kab. Aceh Barat daya √ √ Sampel 30

No Kabupaten dan Kota

Kriteria Sampel Terpilih

52 Kab. Nagan Raya √ √ Sampel 32

53 Kab. Aceh Tamiang √ √ Sampel 33

‘54 Kab. Bener Meriah √ √ Sampel 34

55 Kab. Pidie Jaya √ √ Sampel 35

Lampiran 2

Data Variabel Penelitian

Laporan Realisasi Anggaran Belanja Modal Sampel Penelitian Tahun 2012-2015

NO. KABUPATEN/KOTA BELANJA MODAL

2012 2013 2014 2015

No KABUPATEN/KOTA BELANJA MODAL

2012 2013 2014 2015

31 TAPANULI UTARA 165,314 172,108 125,899 166,666 32 TOBA SAMOSIR 109,9 154,487 111,316 132,858 33 MEDAN 873,176 1,201,667 956,334 1,080,394 34 PEMATANG SIANTAR 99,133 159,086 140,005 122,129 35 PADANG SIDIMPUAN 51,986 142,706 99,388 103,227 36 SAMOSIR 99,675 186,891 202,664 144,616

Laporan Realisasi Anggaran Pendapatan Asli Daerah Sampel Penelitian Tahun 2012-2015

NO KABUPATEN/KOTA PENDAPATAN ASLI DAERAH

NO. KABUPATEN/KOTA PENDAPATAN ASLI DAERAH

Laporan Realisasi Anggaran Dana Alokasi Umum Sampel Penelitian Tahun 2012-2015

NO KABUPATEN/KOTA DANA ALOKASI UMUM

2012 2013 2014 2015

NO. KABUPATEN/KOTA DANA ALOKASI UMUM

2012 2013 2014 2015

17 ACEH BARAT DAYA 327,573 362,625 406,138 416,171 18 ACEH JAYA 303,439 341,773 382,101 400,639 19 NAGAN RAYA 387,244 464,191 500,941 503,088 20 ACEH TAMIANG 370,32 423,678 467,034 486,741 21 BENER MERIAH 332,476 375,311 410,897 421,563 22 PIDIE JAYA 307,81 350,574 391,79 402,16 23 SUBULUSSALAM 225,257 251,600 278,513 292,297

24 ASAHAN 628,975 733,672 795,351 795,351

25 DAIRI 451,176 512,477 532,723 560,602

26 DELI SERDANG 1,100,104 1,260,755 1,363,811 1,500,192 27 LANGKAT 847,503 982,658 1,039,651 1,039,651 28

MANDAILING

NATAL 541,107 625,543 692,134 722,942

29 SIMALUNGUN 865,406 977,809 1,077,986 1,425,601 30 TAPANULI SELATAN 454,322 517,000 573,244 592,764 31 TAPANULI UTARA 487,346 552,463 596,841 616,216 32 TOBA SAMOSIR 387,623 423,292 495,377 506,844 33 MEDAN 1,153,789 1,270,245 1,393,505 1,528,725 34

PEMATANG

SIANTAR 429,632 492,115 519,436 536,792

35

PADANG

Laporan Pertumbuhan Ekonomi Sampel Penelitian Tahun 2012-2015

NO. KABUPATEN/KOTA PERTUMBUHAN EKONOMI

Lampiran 3

Hasil Uji Normalitas dengan Uji Jarque-Bera

Hasil Uji Multikolinieritas dengan Matriks Korelasi

PAD DAU PE

PAD 1.000000 0.597370 0.265506 DAU 0.597370 1.000000 0.192713 PE 0.265506 0.192713 1.000000

Hasil Uji Autokorelasi dengan Uji Durbin-Watson

Dependent Variable: Y Method: Least Squares Date: 02/28/17 Time: 08:18 Sample: 1 144

Included observations: 144

Hasil Uji Heteroskedastisitas (Uji Homoskedastisitas) Heteroskedasticity Test: Glejser

F-statistic 6.258377 Prob. F(2,141) 0.0025 Obs*R-squared 11.74082 Prob. Chi-Square(2) 0.0028 Scaled explained SS 12.37027 Prob. Chi-Square(2) 0.0021

Test Equation:

Dependent Variable: ARESID Method: Least Squares Date: 02/28/17 Time: 08:19 Sample: 1 144

Included observations: 144

Pengujian Moderasi

Variable Coefficient Std. Error t-Statistic Prob. X1 0.232667 0.068936 3.375099 0.0010 X2 -0.100900 0.080323 -1.256188 0.2111 C 1.077633 0.148961 7.234310 0.0000 R-squared 0.089796 Mean dependent var 1.287434 Adjusted R-squared 0.076885 S.D. dependent var 0.251391 S.E. of regression 0.241534 Akaike info criterion 0.016998 Sum squared resid 8.225735 Schwarz criterion 0.078869 Log likelihood 1.776137 Hannan-Quinn criter. 0.042139 F-statistic 6.955154 Durbin-Watson stat 0.938322 Prob(F-statistic) 0.001316

DAFTAR PUSTAKA

Anasmen. 2009. Pengaruh Belanja Modal Pemerintah pada Pertumbuhan Ekonomi di Provinsi Sumatera Barat: 2000-2006. Tesis. Universitas Indonesia. Depok.

Ardhani, Pungky. 2011. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanja Modal (Studi pada Kabupaten/Kota di Jawa Tengah). Skripsi. Universitas Diponegoro. Semarang.

Ardhini. 2011. Pengaruh Rasio Keuangan Daerah Terhadap Belanja Modal untuk Pelayanan Publik dalam Perspektif Teori Keagenan (Studi pada Kabupaten dan Kota di Jawa Tengah). Skripsi. Universitas Diponegoro. Semarang. Agustina, Dina. 2011. Analisis Pengaruh Desentralisasi Fiskal Terhadap Angka

Kematian Bayi dan Angka Melanjutkan Smp/Mts Periode 2007-2009 (Studi Kasus: Jawa Tengah). Skripsi. Universitas Diponegoro. Semarang. Bakti, T. Diana, Rakhmat Sumanjaya dan Syahrir Hakim Nasution, 2011.

Pengantar Ekonomi Makro, USU Press, Medan.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Fahmi, Rahardi. 2012. Pengaruh Desentralisasi Fiskal dan Pertumbuhan Ekonomi terhadap Kesejahteraan Masyarakat Kabupaten dan Kota di Provinsi Jawa Barat. Universitas Pasundan. Bandung.

Field, A. 2009. Discovering Statistics Using SPSS. London: Sage.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS19, Semarang: Penerbit

Universitas Diponegoro.

Iskandar, Maolana Amin. 2012. Pengaruh Belanja Modal, Dana Perimbangan dan Kemandirian Fiskal terhadap Pertumbuhan Ekonomi Daerah (Studi Empiris pada Pemerintah Kabupaten/Kota di Pulau Jawa Periode 2006-2010). Skripsi. Universitas Indonesia. Salemba.

Kurniawan, Dhani. “Otonomi Daerah dan Desentralisasi Fiskal di Indonesia”, Universitas Sultan Fatah Demak.

Maryadi, 2014. “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah terhadap Belanja Modal pada Kabupaten dan Kota di Indonesia Tahun 2012”, Jurnal Akuntansi Universitas Maritim Raja Ali Haji.

Peraturan Direktorat Jenderal Perbendaharaan Republik Indonesia Nomor Per-33/PB/2008.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.06/2007 tentang Bagan Akun Standar.

Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang Dana Perimbangan.

Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Prasetyia, Ferry. “Bagian VIII: Federalisme”, Universitas Brawijaya. Malang. Purnama, Arif. 2014. Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli

Daerah (PAD), Sisa Lebih Pembiayaan Anggaran (Sisa Lebih Perhitungan Anggaran) dan Luas Wilayah Terhadap Belanja Modal pada Kabupaten dan Kota di Jawa Tengah Periode 2012-2013. Skripsi. Universitas Muhammadiyah Surakarta. Surakarta.

Putro, Nugroho Suratno. 2010. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal (Studi Kasus pada Kabupaten/Kota di Provinsi Jawa Tengah). Skripsi. Universitas Diponegoro. Semarang.

Rahmanta, 2009. “Aplikasi EViews dalam Ekonometrika”, USU Repository, Fakultas Pertanian, Universitas Sumatera Utara, Medan.

Sudewi, Ni Nyoman Ayu dan I.G.A.P Wirathi, 2012. “Pengaruh Desentralisasi Fiskal dan Pertumbuhan Ekonomi terhadap Kemiskinan di Propinsi Bali”, E-Jurnal Ekonomi Pembangunan Fakultas Ekonomi Universitas Udayana, Volume 2 Nomor 3, Hal 135-141.

Sugiarthi, Ni Putu Dwi Eka Rini dan Ni Luh Supadmi, 2014. “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran pada Belanja Modal dengan Pertumbuhan Ekonomi sebagai Pemoderasi”, E-Jurnal Akuntansi Universitas Udayana, Volume 7 Nomor 2, Hal 477-495.

Syahrum dan Salim, 2012. Metodologi Penelitian Kuantitatif, Cetakan Keempat: September 2012, Ciptapustaka Media, Bandung.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dengan Pemerintahan Daerah.

Waluyo, Joko, 2007. “Dampak Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi dan Ketimpangan Pendapatan Antardaerah di Indonesia”, Parralel Session IA: Fiscal Desentralization. Wisma Makara Kampus Universitas Indonesia, Depok.

Yovita, Farah Marta. 2011. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal (Studi Empiris pada Pemerintah Provinsi Se-Indonesia Periode 2008-2010). Skripsi. Universitas Diponegoro. Semarang.

2011. Modul EViews 6, Unit Pengembangan Fakultas Ekonomika, Universitas Diponegoro, Semarang.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini dilakukan berdasarkan penelitian asosiatif. Menurut Daulay (2012:10), penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

Dalam penelitian ini, peneliti ingin menganalisis pengaruh variabel Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Belanja Modal dengan Pertumbuhan Ekonomi sebagai variabel moderating pada Kabupaten dan Kota di Provinsi di Sumatera Utara dan Provonsi Aceh.

3.2 Populasi dan Sampel

Lubis (2012:122), menyatakan populasi adalah keseluruhan dari subjek penelitian. Menurut Erlina (2008 : 75) menyatakan bahwa populasi adalah sekelompok orang, kejadian, suatu yang mempunyai kareteristik tertentu. Populasi dari penelitian ini adalah seluruh Kabupaten/Kota yang terdapat di Provinsi Sumatera Utara 33 kabupaten/kota dan Provinsi aceh dengan jumlah 23 kabupaten/kota.

metode pengambilan sampel berdasarkan suatu kriteria tertentu, kriteria yang digunakan dapat berdasarkan perimbangan (judgement) atau kuota tertentu.

Pertimbangan yang dilakukan peneliti dalam pengambilan sampel dengan kriteria sebagai berikut:

1. Kabupaten/Kota yang mempublikasikan Anggaran APBD nya secara konsisten dari tahun 2012 – 2015

2. Kabupaten/kota yang tidak dimekarkan dan bukan pemekaran pada kurun waktu tahun 2012 – 2015

Tabel 3.1

Populasi dan Sampel Penelitian

No Kabupaten dan Kota

Kriteria Sampel Terpilih

1 2

1 Kabupaten Asahan X √ Sampel 1

2 Kabupaten Dairi X √ Sampel 2

3 Kabupaten Deli Serdang √ √ Sampel 3

4 Kabupaten Tanah Karo X= √ -

6 Kabupaten Langkat √ √ Sampel 4

7 Kabupaten Mandailing Natal √ √ Sampel 5

8 Kabupaten Nias X √ -

9 Kabupaten Simalungun √ √ Sampel 6

10 Kabupaten Tapanuli Selatan √ √ Sampel 7

11 Kabupaten Tapanuli Tengah X √ -

12 Kabupaten Tapanuli Utara √ √ Sampel 8

13 Kabupaten Toba Samosir √ √ Sampel 9

14 Kabupaten Binjai X √ -

15 Kota Medan √ √ Sampel 10

16 Kota Pemantang Siantar √ √ Sampel 11

17 Kota Sibolga X √ -

18 Kota Tanjung Balai X √ -

19 Kota Tebing Tinggi X √ -

20 Kota Padang Sidempuan √ √ Sampel 12

22 Kabupaten Nias Selatan X √ -

23 Kabupaten Humbang Hasuduntan X √ -

24 Kabupaten Serdang Begadai X √ -

25 Kabupaten Samosir √ √ Sampel 13

26 Kabupaten Batu Bara X √ -

27 Kabupaten Padang Lawas X √ -

28 Kabupaten Padang Lawas utara X √ -

29 Kabupaten Labuhan Batu Selatan X √ -

30 Kabupaten Labuhan Batu Utara X √ -

31 Kab. Nias Utara X √ -

32 Kab. Nias Barat X √ -

33 Kab. Gunung Sitoli X √ -

34 Kab. Aceh Barat √ √ Sampel 14

35 Kab. Aceh Besar √ √ Sampel 15

36 Kab. Aceh Selatan √ √ Sampel 16

38 Kab. Aceh Tengah √ √ Sampel 18

39 Kab. Aceh Tenggara √ √ Sampel 19

40 Kab. Aceh Timur √ √ Sampel 20

41 Kab. Aceh Utara √ √ Sampel 21

42 Kab. Bireuen √ √ Sampel 22

43 Kab. Pidie √ √ Sampel 23

44 Kab. Simelue √ √ Sampel 24

45 Kota Banda Aceh √ √ Sampel 25

46 Kota Sabang √ √ Sampel 26

47 Kota Langsa √ √ Sampel 27

48 Kota Lhokseumawe √ √ Sampel 28

49 Kab. Gayo Lues √ √ Sampel 29

50 Kab. Aceh Barat daya √ √ Sampel 30

51 Kab. Aceh Jaya √ √ Sampel 31

52 Kab. Nagan Raya √ √ Sampel 32

‘54 Kab. Bener Meriah √ √ Sampel 34

55 Kab. Pidie Jaya √ √ Sampel 35

56 Kota Subulussalam √ √ Sampel 36

3.4 Defenisi Operasional

Variabel-variabel yang digunakan dalam penelitian dan defenisinya akan dijelaskan melalui tabel berikut ini :

Table 3.2 Defenisi Operasional

Jenis Variabel

Nama Variabel Defenisi

Dependen Belanja Modal (Y)

Belanja Modal adalah pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan oleh pemerintah dimana aset tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja bukan untuk dijual.

Independen Pendapatan Asli Daerah

(X1

Pendapatan Asli Daerah adalah penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

)

Independen Dana Alokasi Umum

(X2

Dana Alokasi Umum adalah dana yag berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.

Independen Pertumbuhan Ekonomi

(X3

Pertumbuhan Ekonomi merupakan perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. )

3.5 Prosedur Pengumpulan Data

Dalam mengumpulkan data penelitian melakukan teknik dokumentasi yaitu teknik pengumpulan data sekunder yang berkaitan dengan penelitian ini yakni Anggaran Pendapatan dan Belanja Daerah. Periode waktu untuk variabel independen dan variabel dependen adalah periode 2010 – 2012. Data penelitian ini diperoleh melalui media internet dengan cara men-download melalui situs Sistem Informasi Keuangan Republik Indonesia yait

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik menggunakan software Eviews. Penelitian ini menggunakan alat analisis ekonometrika, yaitu meregresikan variabel-variabel yang ada dengan metode OLS (Ordinary Least Square) menggunakan bantuan aplikasi EViews.

Teknik analisis data yang digunakan dalam penelitian ini yaitu uji analisis statistik deskriptif, uji hipotesis yang terdiri atas uji koefisien determinasi, uji parsial (t-test) dan uji simultan (F-test); dan uji asumsi klasik yang terdiri atas uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

3.6.1 Uji Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif adalah PAD, DAU, BM, dan PE.

3.6.2 Uji Asumsi Klasik

3.6.2.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam variabel dependen dengan variabel independen mempunyai distribusi normal atau tidak. Pada aplikasi Eviews, pengujian normalitas dilakukan dengan Jarque Bera Test. Jarque Bera Test. Mempunyau distribusi chi square dengan derajat dua bebas.

Jika hasil Jarque Bera Test lebih besar dari nilai chi square pada α=5 persen, maka tolak hipotesis 0 yang berarti tidak berdistribusi normal. Jika hasil Jarque Bera Test lebih kecil dari nilai chi square pada α=5 persen, maka terima hipotesis 0 yang berarti error term berdistribusi normal.

3.6.2.2 Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk mengidentifikasi ada tidaknya hubungan antar independen dalam model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara independen. Pengujian multikolonieritas pada aplikasi Eviews dilakukan dengan pendekatan koralasi parsial.

3.6.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode saat ini dengan kesalahan pengganggu pada periode sebelumnya. Autokorelasi sering terjadi pada sampel dengan data time series. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin Watson (DW). Nilai statistik dari uji Durbin-Watson berkisar di antara 0 dan 4. Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi.

3.6.2.4 Uji Heterokedasititas

3.6.3 Pengujian Hipotesis

Prngujian hipotesa dilakukan untuk menguji kemampuan variabel independen Pendapatan Asli Daerah dan Dana Alpkasi Umum dalam mempengaruhi variabel dependen yaitu Belanja Modal dan kemampuan variabel moderator yaitu Pertumbuhan Ekonomi dalam memperkuaat atau memperlemah variabel independen terhadap variabel dependen dapat dilakukan dengan menggunakan alat analisa statistik berupa Uji Koefisien Determinasi, Uji t, dan Uji F.

3.6.3.1 Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat. Nilai koefisien determinasi adalah diantara 0 dan 1 (0 ≤ R 2 ≤ 1). Nilai R2 yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel independen dan apabola nilai R2

3.6.3.2 Uji Parsial (t-test)

semakin kecil mendekati 0, berarti variabel-variabel independen hampir tidak memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

independen. Model regresi linear berganda dikatakan model yang baik jika model tersebut memiliki asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedasititas.

Persamaan regresi linier berganda yaitu :

Y = α + β1X1 + β2X2 + β3X3 + ε

Keterangan :

Y = Indeks pengungkapan

X1 = Pendapatan Asli Daerah

X2 = Dana Alokasi Umum

Z = Pertumbuhan Ekonomi α = Konstanta

ε = error

β1, β2, β3, = Koefisien regresi yang menunjukkan perubahan variabel dependen

berdasarkan pada variabel independen.

Kriteria pengambilan keputusan:

H0 diterima apabila nilai signifikansi < 0,05.

3.6.3.3 Uji Simultan (F-test)

Uji f dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama–sama rerhadap variabel dependen. Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah

1) H1

2) H

diterima apabila nilai Prob. (F-statistics) < 0,05

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif adalah PAD, DAU, BM, dan PE. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

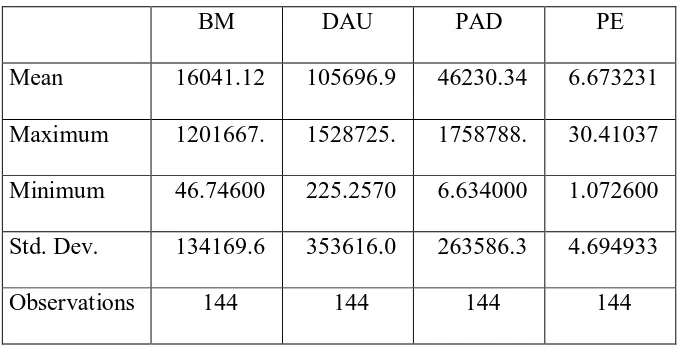

Tabel 4.1 Statistik Deskriptif dari PAD, DAU, BM, dan PE

BM DAU PAD PE

Mean 16041.12 105696.9 46230.34 6.673231 Maximum 1201667. 1528725. 1758788. 30.41037 Minimum 46.74600 225.2570 6.634000 1.072600 Std. Dev. 134169.6 353616.0 263586.3 4.694933 Observations 144 144 144 144

adalah 46230.34 dan 263586.3. Diketahui nilai DAU minimum adalah 225.257 dan nilai DAU maksimum 1528725. Sementara rata-rata dan standar deviasi dari DAU adalah 105696.9 dan 353616.0. Diketahui nilai PE minimum adalah 1.0726 dan nilai PE maksimum 30.41037. Sementara rata-rata dan standar deviasi dari PE adalah 6.673231 dan 4.694933.

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Jarque-Bera (J-B). Dalam penelitian ini, tingkat signifikansi yang digunakan �= 0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas dari

statistik J-B, dengan ketentuan sebagai berikut.

Jika nilai probabilitas �≥ 0,05, maka asumsi normalitas terpenuhi. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Sumber: Hasil Olah software Eviews 7

Gambar 4.1 Uji Normalitas dengan Uji Jarque-Bera 0

Kurtosis 3.678849

Jarque-Bera 5.419768

Perhatikan bahwa berdasarkan Gambar 4.1, diketahui nilai probabilitas dari statistik J-B adalah 0,066545. Karena nilai probabilitas �, yakni 0,66545, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi.

4.2.2 Uji Multikolinearitas

Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam matriks korelasi. Ghozali (2013) menyatakan jika antar variabel independen ada korelasi yang cukup tinggi, yakni di atas 0,9, maka hal ini merupakan indikasi adanya multikolinearitas. Hasil uji multikolinearitas disajikan pada Tabel 4.2.

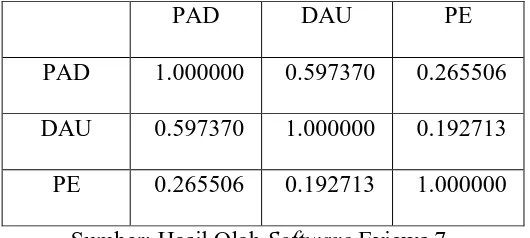

Tabel 4.2 Uji Multikolinearitas dengan Matriks Korelasi

PAD DAU PE

PAD 1.000000 0.597370 0.265506 DAU 0.597370 1.000000 0.192713 PE 0.265506 0.192713 1.000000 Sumber: Hasil Olah Software Eviews 7

terdapat gejala multikolinearitas antar variabel independen. Hal ini karena nilai korelasi antar variabel independen tidak lebih dari 0,9 (Ghozali, 2013:105).

4.2.3 Uji Autokorelasi

Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson (Field, 2009:220). Nilai statistik dari uji Durbin-Watson berkisar di antara 0 dan 4. Field (2009:220) menyatakan sebagai berikut.

“Specifically, it (Durbin-Watson) tests whether adjacent residuals are correlated.

The test statistic can vary between 0 dan 4 with a value 2 meaning that the

residuals are uncorrelated".

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi. Field (2009:220-221) menyatakan sebagai berikut.

“The size of the Durbin-Watson statistic depends upon the number of predictors in the model and the number of observations. For accuracy, you should look up the exact acceptable values in Durbin and Watson's (1951) original paper. As very conservative rule of thumb, values less then 1 or greater than 3 are definitely cause for concern; however, values closer to 2 may stil be problematic depending on your sample and model”.

Tabel 4.3 Uji Autokorelasi dengan Uji Durbin-Watson Log likelihood 109.5586 Hannan-Quinn criter. -1.454840

Durbin-Watson stat 1.226528

Berdasarkan Tabel 4.3, nilai dari statistik Durbin-Watson adalah 1,226528. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3, yakni 1 < 1,22658 < 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi gejala autokorelasi yang tinggi pada residual.

4.2.4 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan uji Glejser (Gujarati, 2003, Gio dan Elly, 2015). Berikut hasil uji Glejser.

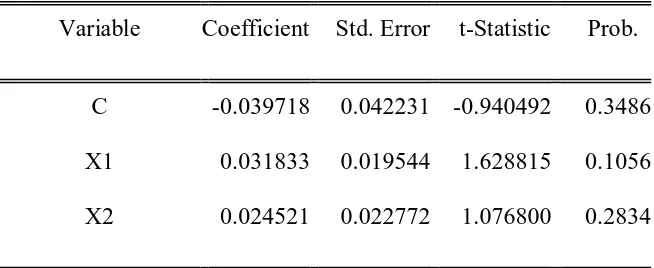

Tabel 4.4 Uji Heteroskedastisitas (Uji Homoskedastisitas) Heteroskedasticity Test: Glejser

Test Equation:

Dependent Variable: ARESID

Variable Coefficient Std. Error t-Statistic Prob.

C -0.039718 0.042231 -0.940492 0.3486 X1 0.031833 0.019544 1.628815 0.1056 X2 0.024521 0.022772 1.076800 0.2834

Berdasarkan hasil uji Glejser pada Tabel 4.4, diketahui:

Nilai Prob. PAD dari uji Glejser adalah 0,1056 > 0,05, maka tidak terjadi heteroskedastisitas.

4.3 Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan analisis koefisien determinasi, pengujian pengaruh simultan (uji F), dan pengujian pengaruh parsial (uji t). Nilai-nilai statistik dari koefisien determinasi, uji F, dan uji t tersaji pada Tabel 4.5.

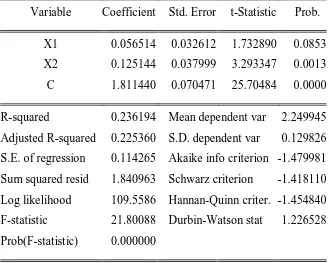

Tabel 4.5 Nilai statistik dari Koefisien Determinasi, Uji F, dan Uji t

Dependent Variable: Y Method: Least Squares Date: 02/28/17 Time: 08:18 Sample: 1 144

Included observations: 144

4.3.1 Analisis Koefisien Determinasi

Berdasarkan Tabel 4.5, diketahui nilai koefisien determinasi (R-squared) sebesar �2 = 0,2361. Nilai tersebut dapat diartikan PAD dan DAU mampu mempengaruhi/menjelaskan BM secara simultan atau bersama-sama sebesar 23,61%, sisanya sebesar 76,39% dipengaruhi oleh faktor-faktor lain.

4.3.2 Uji Signifikansi Pengaruh Simultan (Uji F)

Uji F bertujuan untuk menguji pengaruh variabel bebas secara bersama-sama atau simultan terhadap variabel tak bebas. Berdasarkan Tabel 4.5, diketahui nilai Prob. (F-statistics), yakni 0,000 < 0,05, maka dapat disimpulkan bahwa seluruh variabel bebas, yakni PAD dan DAU, secara simultan, berpengaruh signifikan terhadap variabel BM.

4.3.3 Persamaan Regresi dan Uji Signifikansi Pengaruh Parsial (Uji t) Berdasarkan Tabel 4.5, diperoleh persamaan regresi sebagai berikut.

� = 1,811 + 0,0565�1+ 0,125�2+ �

Berdasarkan Tabel 4.5, diketahui:

2. Nilai koefisien regresi dari DAU adalah 0.125, yakni bernilai positif. Nilai tersebut dapat diinterpretasikan DAU berpengaruh positif terhadap BM. Diketahui Nilai probabilitas (Prob.) dari DAU, yakni 0.0013 < 0,05, maka variabel DAU berpengaruh signifikan (secara statistika) terhadap BM.

4.4 Uji Signifikansi PE dalam Memoderasi Hubungan PAD, DAU, terhadap PE

Tabel 4.6 Uji Signifikansi PE dalam Memoderasi Hubungan antara PAD, DAU, terhadap BM

Dependent Variable: MODERASI Method: Least Squares

Date: 02/28/17 Time: 08:21 Sample: 1 144

Included observations: 144

Variable Coefficient Std. Error t-Statistic Prob.

Y 0.078816 0.112247 0.702170 0.4837 C -0.012792 0.252966 -0.050570 0.9597

Berdasarkan Tabel 4.6, diperoleh persamaan moderasi sebagai berikut. |�| =−0,0127 + 0,0788�

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan untuk menguji apakah berpengaruh terhadap Pendapatan Asli Daerah dan Dana Alokasi Umum pengalokasian belanja modal yang dilakukan oleh pemerintah kabupaten/kota Sumatera Utara dan Aceh baik secara parsial maupun simultan, serta menguji apakah variabel moderator yaitu pertumbuhan ekonomi berpengaruh terhadap interaksi Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap belanja modal. Sampel penelitian sebanyak 36 kabupaten/kota di Sumatera Utara dan Aceh tahun 2012-2015. Sampel dipilih dengan metode purposive sampling. Berdasarkan hasil penelitian, terdapat beberapa hal yang dapat disimpulkan antara lain :

1. Seluruh variabel bebas, yakni PAD dan DAU, secara simultan, berpengaruh signifikan terhadap variabel BM atau bersama-sama sebesar 23,61%, sisanya sebesar 76,39% dipengaruhi oleh faktor-faktor lain.

2. Pendapatan Asli Daerah berpengaruh positif tetapi tidak berpengaruh signifikan terhadap belanja modal sebagaimana diketahui nilai koefisien regresi dari PAD adalah 0.0565 dan nilai probabilitas (Prob.) dari PAD yakni 0,0853 > 0,05.

4. Pendapatan Asli Daerah dan Dana Alokasi Umum secara simultan berpengaruh signifikan terhadap belanja modal terhadap Pemerintahan Sumatera Utara dan Aceh sebagaimana ditunjukkan oleh nilai Prob. (F-statistic) yakni 0,000 < 0,05.

5. Pertumbuhan Ekonomi tidak sepenuhnya mampu memoderasi (memperkuat/memperlemah)hubungan antara PAD dan DAU dengan Belanja Modal Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara dan Provinsi Aceh tahun2012-2015.

5.2 Saran

Berdasarkan hasil analisa dari penelitian ini peneliti menyarankan :

1. Bagi pemerintah daerah diharapkan agar semakin efektif dalam mengelola Pendapatan Asli Daerah dan Dana Alokasi Umum provinsi sehingga realisasi belanja modal semakin meningkat yang kemudian akan meningkatkan pengalokasian belanja modal daerah.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Pada tinjauan pustaka, akan dibahas lebih lanjut mengenai Pendapatan Asli Daerah (PAD), Dana Alokasi Umum, Pertumbuhan Ekonomi, dan Belanja Modal. Penjabaran teori yang melandasi penelitian ini dan beberapa penelitian terdahulu yang telah diperluas dengan tambahan referensi atau keterangan tambahan yang di kumpulkan selama pelaksanaan penelitian. Potensi ekonomi daerah sangat berpengaruh dalam usaha meningkatkan kemampuan keuangan daerah dalam penyelenggara rumah tangganya, sedangkan kenyataan yang ada sekarang banyak ditemukan bahwa antara beban tugas yang harus dikerjakan oleh daerah tidak seimbang atau tidak konsisten dengan kondisi serta situasi keuangan daerah itu sendiri. Masalahnya adalah bagaimana menciptakan kebijakan dan program yang dapat mengembangkan potensi untuk meningkatkan kemampuan daerah agar otonomi daerah dapat dilaksanakan.

2.1.1 Teori Keagenan

Teori keagenan adalah hubungan kontrak antara pihak prinsipal dengan agen. Teori keagenan memiliki asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan kepentingan antara prinsipal dan agen. Di pemerintahan daerah, prinsipal merupakan pihak legislatif (perwakilan rakyat) dan agen merupakan pihak eksekutif (pemerintah daerah). Dalam konteks pembuatan kebijakan, legislatif adalah prinsipal yang mendelegasikan kewenangan kepada agen seperti pemerintah daerah atau panitia di legislatif untuk membuat kebijakan baru. Hubungan keagenan di sini terjadi setelah agen membuat usulan kebijakan dan berakhir setelah usulan tersebut diterima atau ditolak oleh pihak prinsipal.

daerah. Dalam perspektif keagenan, hal ini merupakan bentuk kontrak yang menjadi alat bagi legislatif untuk mengawasi pelaksanaan anggaran oleh eksekutif.

2.1.2 Teori Federalisme Fiskal

Menurut Akai dan Sakata (dalam Sugiarthi dan Supadmi 2014), “Teori Federalisme Fiskal menjelaskan bahwa pertumbuhan ekonomi diperoleh dengan desentralisasi fiskal melalui pelaksanaan otonomi daerah. Desentralisasi fiskal diartikan sebagai pelimpahan kewenangan terkait dengan pengambilan keputusan kepada pemerintah tingkat rendah.” Bentuk pemerintahan federalisme fiskal adalah struktur dari tingkatan pemerintah yang masing-masing tingkatan mempunyai sumber dari pendapatan dan mempunyai tanggung jawab.

Dalam penerapan desentralisasi fiskal, setiap daerah juga dituntut untuk membiayai sendiri biaya pembangunannya, padahal pendapatan daerah tidak bisa membiayai seluruh pengeluarannya. Oleh karena itu, transfer dana dari pusat menjadi sumber penerimaan yang sangat dominan bagi pemerintah daerah. Dana yang biasanya ditransfer dari pemerintah pusat adalah Dana Alokasi Umum. Proporsi Dana Alokasi Umum terhadap penerimaan daerah masih yang tertinggi dibandingkan dengan penerimaan daerah yang lain, termasuk Pendapatan Asli Daerah.

dapat lebih baik dikelola menurut daerah dan letak geografisnya; (2) Pemerintah daerah memiliki posisi yang lebih baik untuk mengenali preferensi dan kebutuhan daerah; dan (3) Tekanan dari persaingan jurisdiksi yang mendorong pemerintah daerah untuk menjadi inovatif dan memiliki akuntabilitas bagi warga dan penduduknya.

2.1.3 Teori Kontijensi

Teori kontijensi adalah teori prilaku yang mengklaim bahwa tidak ada cara terbaik untuk merancang struktur organisasi. Cara terbaik untuk mengatur, misalnya pemerintahan adalah bergantung pada situasi internal dan eksternal pemerintahan. Teori kontijensi dalam pengertian ini digunakan dalam mengidentifikasi pengaruh variabel moderator sebagai situasi eksternal dari pemerintahan, dimana pengaruhnya dapat dijadikan acuan tambahan dalam keputusan pengalokasian anggaran pada pemerintaha tertentu.

2.1.4 Otonomi Daerah dan Desentralisasi Fiskal

2.1.4.1 Otonomi Daerah

Didalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah dituliskan otonomi daerah adalah hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia.

Tujuan pemberian otonomi daerah adalah sebagai berikut:

a. Peningkatan pelayanan masyarakat yang semakin baik. b. Pengembangan kehidupan demokrasi.

c. Keadilan nasional.

d. Pemerataan wilayah daerah.

e. Pemeliharaan hubungan yang serasi antara pusat dan daerah sera antar daerah dalam rangka keutuhan Negara Kesatuan Republik Indonesia. f. Mendorong pemberdayaan masyarakat.

g. Menumbuhkan prakarsa dan kreativitas, meningkatkan peran serta masyarakat, mengembangkan peran dan fungsi Dewan Perwakilan Rakyat daerah.

2.1.4.2 Desentralisasi Fiskal

Desentralisasi merupakan sebuah instrumen untuk mencapai salah satu tujuan bernegara, terutama memberikan pelayanan publik yang lebih baik dan menciptakan proses pengambilan keputusan publik yang lebih demokratis. Desentralisasi fiskal merupakan salah satu komponen utama dari otonomi daerah. “Desentralisasi fiskal dapat diartikan sebagai suatu proses distribusi anggaran dari tingkat pemerintah yang lebih tinggi kepada pemerintah yang lebih rendah, untuk mendukung fungsi atau tugas pemerintah dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang melimpah (Agustina, 2011)”.

Desentralisasi menurut Undang-Undang Nomor 23 Tahun 2004 tentang Pemerintah Daerah adalah penyerahan urusan pemerintahan oleh pemerintah pusat kepada daerah otonom berdasarkan asas otonomi. Dengan desentralisasi, akan terwujud pelimpahan wewenang kepada tingkat pemerintahan yang lebih rendah untuk melakukan pembelanjaan, kewenangan untuk memungut pajak, terbentuknya dewan yang dipilih oleh rakyat, kepala daerah yang dipilih oleh Dewan Perwakilan Rakyat Daerah dan adanya bantuan dalam bentuk transfer dari pemerintah pusat.

2.1.5 Anggaran Pendapatan dan Belanja Daerah (APBD)

2.1.5.1 Pengertian dan Unsur-Unsur APBD

publik yang diwujudkan melalui berbagai kegiatan dan program dimana pada saat tertentu manfaatnya benar-benar akan dapat dirasakan oleh masyarakat (Bana, 2001:12).

Menurut Halim (2004) :

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu Anggaran Daerah, yang memiliki unsur-unsur sebagai berikut : rencana kegiatan suatu daerah, beserta uraiannya secara rinci; adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas-aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan; jenis kegiatan dan proyek yang dituangkan dalam bentuk angka; periode anggaran, yang biasanya 1 (satu) tahun.Penyelenggaraan urusan pemerintahan oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) menurut Asas Otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Republik Indonesia Tahun 1945.

Menurut Saragih (2003) :

APBD merupakan suatu gambaran atau tolak ukur penting keberhasilan suatu daerah didalam meningkatkan potensi perekonomian daerah. Artinya, jika perenomian daerah mengalami pertumbuhan, maka akan berdampak positif terhadap peningkatan pendapatan daerah (PAD), khususnya penerimaan pajak-pajak daeah.

Menurut Bastian (2006) APBD merupakan pengejawantahan rencana kerja Pemda dalam bentuk satuan uang untuk kurun waktu satu tahunan dan berorientasi pada tujuan kesejahteraan publik.

Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 menyatakan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) disusun berdasarkan pendekatan kinerja, yaitu suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan. Selanjutnya dikatakan bahwa Pemerintah Daerah bersama-sama dengan DPRD menyusun Arah dan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah (APBD) yang memuat petunjuk dan ketentuan umum yang disepakati sebagai pedoman dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD).

2.1.5.2 Struktur Anggaran Pendapatan dan Belanja Daerah (APBD)

Struktur APBD adalah berdasarkan Peraturan Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah. Adapun bentuk dan susunan APBD yang didasarkan pada Permendagri 13/2006 pasal 22 ayat (1) terdiri atas 3 bagian, yaitu: "pendapatan daerah, belanja daerah, dan pembiayaan daerah.”

Menurut Halim (2004) :

Pendapatan dibagi menjadi 3 kategori yaitu Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja digolongkan menjadi 4 yakni belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasi menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal. Pembiayaan dikelompokkoan menurut sumber-sumber pembiayaan yaitu : sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah : sisa lebih anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan dan transfer dari dana cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang.

2.1.6 Belanja Modal

2.1.6.1 Pengertian Belanja Modal

Menurut Peraturan Menteri Keuangan Nomor 91/PMK.06/2007 mendefinisikan belanja modal sebagai pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan oleh pemerintah dimana aset tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja bukan untuk dijual.

modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan aset tak berwujud (PP Nomor 24 Tahun 2005).

Menurut Halim (2004:73), “Belanja Modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok Belanja Administrasi Umum”. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung, dan bangunan, peralatan dan aset tak berwujud, dengan kata lain belanja modal dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/investasi yang memberikan manfaat lebih dari satu tahun akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset. Aset tetap tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja bukan untuk di jual.

Sesuai dengan Peraturan Direktur Jendral Perbendaharaan No. Per-33/PB/2008, suatu belanja dikategorikan sebagai belanja modal apabila :

1. Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang menambah masa umur, manfaat, dan kapasitas.

2. Pengeluaran tersebut melebihi batasan minimum kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan oleh pemerintah.

3. Perolehan aset tetap tersebut diniatkan bukan untuk dijual atau dibagikan.

Berdasarkan Peraturan Mentri Dalam Negri No.13 Tahun 2006 pasal 53 ayat (1):

Belanja modal sebagaimana dimaksud dalam Pasal 50 huruf c digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

karena belanja modal berupa infrastruktur jelas berdampak pada pertumbuhan ekonomi dan penciptaan lapangan kerja.

2.1.6.2 Klasifikasi Belanja Modal

Menurut Hadi (2012), belanja modal dapat diklasifikasikan sebagai berikut:

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembelian/pembebasan/penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Moda Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan pembangunan/ pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ peningkatan pembangunan/ pembuatan serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan kedalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembeliaan barang-barang keseniaan, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

Menurut Mayeztika (2010), belanja modal berdasarkan jenis belanja meliputi :

1. Belanja Publik

modal yang berupa investasi fisik yang mempunyai nilai ekonomis lebih dari satu tahun dan mengakibatkan terjadinya penambahan aset daerah. Contohnya: fasilitas pendidikan (gedung sekolah, peralatan laboratorium, mobil), kesehatan (rumah sakit, peralatan kedokteran, mobil ambulance), pembangunan jalan raya dan jembatan.

2. Belanja Aparatur

Belanja aparatur merupakan belanja yang manfaatnya tidak secara langsung dinikmati oleh masyarakat, tetapi dirasakan langsung oleh aparatur. Belanja aparatur menyebabkan terjadinya penambahan aktiva tetap dan aktiva lancar. Contohnya belanja aparatur pembelian kendaraan dinas, pembangunan gedung pemerintahan, dan pembangunan rumah dinas.

Keputusan untuk meningkatkan belanja modal merupakan bagian dari keinginan untuk meningkatkan kualitas dan kuantitas pelayanan publik, yang diikuti dengan peningkatan belanja-belanja lain, yakni belanja operasional dan belanja modal. Namun, tidak berarti belanja modal selalu sebagai penyebab bagi kenaikan belanja operasional. Hal ini dikarenakan sifat bagi kedua belanja yang berbeda. Belanja modal adalah belanja variabel, yakni belanja yang terjadi karena adanya kebutuhan atau aktivitas untuk menghasilkan aset tetap, sementara belanja operasional bersifat rutin dari tahun ke tahun, sesuai dengan keadaan aset tetap yang dimiliki oleh pemerintah.

pada kebutuhan daerah akan sarana dana prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Biasanya setiap tahun diadakan pengadaan aset tetap oleh pemerintahan daerah, sesuai dengan prioritas anggaran dan pelayanan publik yang memberikan dampak jangka panjang secara financial.

2.1.7 Pendapatan Asli Daerah

2.1.7.1 Pengertian Pendapatan Asli Daerah

Pendapatan Asli daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Kelompok Pendapatan Asli Daerah (PAD) dipisahkan menjadi empat jenis yaitu pajak daerah, retribusi daerah, bagian laba usaha daerah, dan lain-lain PAD (Halim, 2001).

Menurut Widjaja (2005:74), Pendapatan Asli Daerah terdiri atas hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah lainnya yang dipisahkan dan lain-lain PAD yang sah. Bratakusumah (2003) menyebutkan bahwa PAD sebagai pendapatan yang berasal dari dalam daerah yang bersangkutan untuk guna membiayai kegiatan-kegiatan daerah tersebut.

1. Menetapkan peraturan daerah tentang pendapatan yang menyebabkan biaya ekonomi tinggi dan,

2. Menetapkan peratutan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah dan kegiatan impor/ekspor.

Menurut Soekarwo (2003 : 95), kemandirian dalam APBD sangat terkait dengan kemandirian PAD, sebab kemandirian besar sumber pendapatan yang berasal dari potensi daerah, bukan sumber pendapatan dari bantuan, maka daerah akan semakin leluasa untuk mengakomodasikan kepentingan masyarakatnya tanpa muatan kepentingan pemerintah pusat yang tidak sesuai dengan kebutuhan masyarakat di daerah.

Sedangkan menurut Undang-Undang No. 33 Tahun 2004, Pendapatan Asli Daerah adalah sumber penerimaan daerah asli yang digali di daerah tersebut untuk digunakan sebagai modal dasar Pemerintah Daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari Pemerintah Pusat.

2.1.7.2 Klasifikasi Pendapatan Asli Daerah (PAD)

Klasifikasi Pendapatan Asli Daerah (PAD) berdasarkan Permendagri 13/2006 adalah sebagai berikut :

pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD, bagian laba atass penyertaan modal pada perusahaan milik pemerintah/BUMN, dan bagian laba atass penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.

Sebagaimana yang telah diatur dalam pasal 6 Undang-Undang Nomor 33 Tahun 2004, tentang Perimbangan Keuangan antara pemerintah pusat dan pemerintah daerah yang menyatakan bahwa sumber-sumber Pendapatan Asli daerah yaitu terdiri dari: 1) Pajak daerah; 2) Retribusi daerah; 3) Hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4) Lain-lain PAD yang sah.

1. Pajak daerah

Berdasarkan UU No. 28 Tahun 2009, pajak daerah di Indonesia dibagi menjadi dua jenis, yaitu Pajak Provinsi dan Pajak Kabupaten/Kota.

1) Pajak provinsi, terdiri dari: a. Pajak kendaraan bermotor

e. Pajak rokok

2) Pajak kabupaten atau kota, terdiri dari: a. Pajak hotel

b. Pajak restoran c. Pajak hiburan d. Pajak reklame

e. Pajak penerangan jalan

f. Pajak mineral bukan logam dan batuan g. Pajak parkir

h. Pajak air tanah

i. Pajak sarang burung wallet

j. Pajak bumi dan bangunan pedesaan dan perkotaan k. Bea perolehan hak atas tanah dan bangunan 2. Retribusi daerah

Sesuai dengan Undang-Undang No. 28 Tahun 2009 tentang pajak daerah dan retribusi, dimana retribusi daerah digolongkan menjadi tiga bagian, yaitu :

1) Retribusi jasa umum, terdiri dari: a. Retribusi pelayanan kesehatan

b. Retribusi pelayanan persampahan/ kebersihan

c. Retribusi penggantian biaya cetak Kartu Tanda Penduduk dan akta catatan sipil

e. Retribusi pelayanan parkir di tepi jalan umum f. Retribusi pelayanan pasar

g. Retribusi pengujian kendaraan bermotor

h. Retribusi pemeriksaan alat pemadam kebakaran i. Retribusi penggantian biaya cetak peta

j. Retribusi penyediaan dan/atau penyedotan kakus k. Retribusi pengolahan limba cair

l. Retribusi pelayanan tera/ tera ulang m. Retribusi pelayanan pendidikan, dan

n. Retribusi pengendalian menara telekomunikasi 2) Retribusi Jasa Usaha, terdiri dari:

a. Retribusi pemakaian kekayaan daerah b. Retribusi pasar grosir dan/atau pertokoan c. Retribusi tempat pelelangan

d. Retribusi terminal

e. Retribusi tempat khusus parkir

f. Retribusi tempat penginapan/pesanggrahan/villa g. Retribusi rumah potong hewan

h. Retribusi pelayanan kepelabuhan i. Retribusi tempat kreasi dan olahraga j. Retribusi penyebrangan di air, dan

3) Retribusi Perizinan Tertentu, terdiri dari: a. Retribusi izin mendirikan bangunan

b. Retribusi izin tempat penjualan minimum berakohol c. Retribusi izin gangguan

d. Retribusi izin trayek, dan e. Retribusi izin usaha perikanan 3. Hasil pengelolaan kekayaan daerah yang dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan terdiri dari:

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD

b. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah/ BUMN

c. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok masyarakat

4. Lain-lain PAD yang sah

Jenis pendapatan ini mencakup:

a. Hasil penjualan kekayaan daerah yang dipisahkan b. Jasa giro

c. Pendapatan bunga

d. Penerimaan atas tuntutan ganti kerugian daerah

f. Penerimaan keuntungan dari selisih nilai tikar rupiah terhadap mata uang asing

g. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan h. Pendapatan denda pajak

i. Pendapatan denda retribusi

j. Pendapatan hasil eksekusi atas jaminan k. Pendapatan dari pengembalian

l. Fasilitas sosial dan fasilitas umum

m. Pendapatan dari penyelenggaraan pendidikan dan pelatihan, dan n. Pendapatan dari angsuran/cicilan penjualan

2.1.8 Dana Alokasi Umum (DAU)

Dalam pengaturan keuangan menurut UU Nomor 25 Tahun 1999, Dana Alokasi Umum adalah dana yag berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.

Menurut Widjaja (2005:26), Dana Alokasi Umum dialokasikan dengan tujuan pemerataan daerah dengan memperhatikan potensi daerah, luas daerah, keadaan geografis, jumlah penduduk, dan tingkat pendapatan masyarakat di daerah sehingga perbedaan antar daerah yang maju dengan daerah yang belum berkembang dapat diperkecil.

merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Menurut Kurniawan (2010) mengatakan bahwa Dana Alokasi Umum bersifat block grant yakni hibah yang penggunaannya cukup fleksibel (dalam artian tidak banyak larangan) seperti halnya hibah kategori.

Menurut Saragih (2003 : 98) :

Kebijakan DAU merupakan instrumen penyeimbang fiskal antar daerah. Sebab tidak semua daerah mempunyai struktur dan kemampuan fiskal yang sama (horizontal fiscal imbalance). DAU sebagai bagian dari kebijakan transfer fiskal dari pusat ke daerah (intergovermental transfer) - berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah serta memperkecil kesenjangan kemampuan fiskal atau keuangan antar daerah.

Mengacu pada PP Nomor 104 Tahun 2000 tentang Dana Perimbangan bahwa tujuan Dana Alokasi Umum terutama adalah untuk: (a) horizontal equity dan (b) sufficiency. Tujuan horizontal equity merupakan kepentingan pemerintah pusat dalam rangka melakukan distribusi pendapatan secara adil dan merata agar tidak terjadi kesenjangan yang lebar antar daerah. Sementara itu yang menjadi kepentingan daerah kecukupan (suffeciency), terutama adalah untuk menutup fiscal gap. Sufficiency dipengaruhi oleh beberapa faktor, yaitu kewenangan,

beban, dan standar pelayanan minimum (Mardiasmo 2002).

dialokasikan berdasarkan formula yang terdiri atas celah fiskal dan alokasi dasar. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan menjelaskan, celah fiskal adalah selisih antara kebutuhan fiskal dan kapasitas fiskal. Dimana kebutuhan fiskal diukur dengan variabel jumlah penduduk, luas wilayah, indeks kemahalan konstruksi, produk domestik regional bruto per kapita dan indeks pembangunan manusia, sedang kapasitas fiskal diukur berdasarkan Pendapatan Asli Daerah dan Dana Bagi Hasi. Sementara Alokasi Dasar dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah.

Dana Alokasi Umum = Celah Fiskal (CF) + Alokasi Dasar (AD)

Keterangan:

CF = Kebutuhan Fiskal – Kapasitas Fiskal

AD = Jumlah gaji Pegawai Negeri Sipil Daerah

2.1.9 Pertumbuhan Ekonomi

2.1.9.1 Pengertian Pertumbuhan Ekonomi

Menurut Arsyad (2005), Pertumbuhan Ekonomi merupakan kenaikan PNB/PDB tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan struktur penduduk terjadi atau tidak. Menurut Boediono (1985) dan Tarigan (2006), Pertumbuhan Ekonomi adalah proses kenaikan output per kapita.

yang diproduksikan dalam masyarakat bertambah dan kemakmuran masyarakat meningkat.

Pertumbuhan ekonomi merupakan suatu gambaran merupakan dampak kebijaksanaan pemerintah yang dilaksanakan khususnya dalam bidang ekonomi. Pertumbuhan ekonomi merupakan laju pertumbuhan yang dibentuk dari berbagai macam sektor ekonomi yang secara tidak langsung menggambarkan tingkat pertumbuhan ekonomi yang terjadi. Bagi daerah, indikator ini penting untuk mengetahui keberhasilan pembangunan dimasa yang akan datang (Sirojuzilam, 2010).

Untuk melihat fluktuasi pertumbuhan ekonomi secara riil dari tahun ke tahun dapat digambarkan melalui penyajian pertumbuhan Produk Domestik Bruto (PDB/PDRB) atas harga konsumen secara berkala, yaitu pertumbuhan yang positif menunjukkan adanya peningkatan perekonomian. Sebaliknya apabila negatif menunjukkan terjadinya penurunan. Produk Domestik Regional Bruto (PDRB) pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu daerah tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.

Menurut Supriana (2008), metode perhitungan PDRB antara lain:

1. Metode Langsung, dilakukan dengan tiga pendekatan, yaitu:

unit produksi di suatu daerah dalam jangka waktu tertentu (biasanya satu tahun).

b. Pendekatan pendapatan (income approach), PDRB merupakan jumlah balas jasa yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses produksi di suatu daerah dalam jangka waktu tertentu (biasanya satu tahun). Balas jasa faktor produksi yang dimaksud adalah upah dan gaji, sewa tanah, bunga modal, dan keuntungan; semuanya sebelum dipotong pajak penghasilan dan pajak langsung lainnya. Dalam definisi ini, PDRB mencakup juga penyusutan dan pajak tidak langsung neto (pajak tak langsung dikurangi subsidi).

c. Pendekatan pengeluaran (expenditure approach), PDRB adalah semua komponen permintaan akhir yang terdiri dari: (1) pengeluaran konsumsi rumah tangga dan lembaga swasta nirlaba, (2) konsumsi pemerintah, (3) pembentukan modal tetap domestik bruto, (4) perubahan stok, dan (5) ekspor neto, (ekspor neto merupakan ekspor dikurangi impor).

2. Metode Tidak Langsung, dilakukan dengan dua cara perhitungan, yakni: a. Perhitungan atas dasar harga berlaku, merupakan jumlah seluruh

(NPB) dengan biaya antara masing-masing dinilai atas dasar harga berlaku. NTB menggambarkan perubahan volume/kuantum produksi yang dihasilkan dan tingkat perubahan harga dari masing-masing kegiatan, subsektor, dan sektor.

b. Perhitungan Atas Dasar Harga Konstan, dapat mencerminkan perkembangan real ekonomi secara keseluruhan dari tahun ke tahun yang digambarkan melalui laju pertumbuhan ekonomi. NTB atas harga konstan ini hanya menggambarkan perubahan volume/kuantum produksi saja. Perhitungan atas dasar harga konstan ini berguna untuk melihat perubahan ekonomi secara keseluruhan maupun secara sektoral. PDRB harga konstan juga untuk melihat perubahan struktur perekonomian suatu kota di provinsi dari tahun ke tahun.

Menurut Todaro (2004), terdapat tiga faktor utama dari pertumbuhan ekonomi dari setiap bangsa, yaitu:

a. Akumulasi modal, meliputi semua bentuk atau jenis investasi yang ditanamkan pada tanah, peralatan fisik dan modal atau sumber daya manusia. Akumulasi modal terjadi apabila sebagian dari pendapatan ditabung dan diinvestasikan kembali dengan tujuan memperbesar output dan pendapatan dikemudian hari.

pertumbuhan ekonomi. Jumlah tenaga kerja yang lebih besar berarti akan menambah jumlah tenaga produktif.

c. Kemajuan teknologi, yang merupakan sumber pertumbuhan ekonomi yang paling penting. Kemajuan teknologi terjadi dikarenakan ditemukannya cara baru atas perbaikan cara-cara lama dalam menangani pekerjaan-pekerjaan tradisional contoh kegiatan menanam jagung, membuat pakaian atau membangun rumah.

Jhingan (2007) menerangkan, proses pertumbuhan ekonomi dipengaruhi oleh dua macam faktor, yaitu faktor ekonomi dan non ekonomi. Faktor ekonomi yang termasuk dalam pertumbuhan ekonomi suatu negara tergantung pada sumber alamnya, sumber daya manusia, modal, usaha teknologi, dan sebagainya. Faktor non ekonomi adalah lembaga sosial, sikap budaya, nilai moral, kondisi politik, dan lainnya.

2.1.9.2 Teori Pertumbuhan Ekonomi

2.1.9.2.1 Teori Pertumbuhan Ekonomi Klasik

2.1.9.2.2 Teori Pertumbuhan Joseph Schumpeter

Joseph Schumpeter lebih menekankan peranan pengusaha untuk terus melakukan berbagai pembaharuan dalam kegiatan agar pertumbuhan ekonomi dapat dicapai dengan baik.

2.1.9.2.3 Teori Harrod-Domar

Teori Harrod-Domar menganalisis bagaimana upaya yang perlu dilakukan sebagai suatu syarat agar perekonomian dapat mencapai pertumbuhan mantap dalam jangka panjang.

2.1.9.2.4 Teori Rostow

Rostow mengungkapkan teori pertumbuhan ekonomi dalam bukunya yang berjudul The Stages of Economic Growth menyatakan bahwa pertumbuhan perekonomian dibagi menjadi lima:

1. Masyarakat Tradisional (The Traditional Society).

2. Masyarakat Pra Kondisi untuk Periode Lepas Landas (The Preconditions for Take Off)

3. Periode Lepas Landas (The Take Off) 4. Gerak Menuju Kedewasaan (Maturity)

2.1.9.2.5 Teori Pertumbuhan Ekonomi Neo Klasik

Teori pertumbuhan neo klasik menerangkan bahwa pertumbuhan neo klasik menerangkan bahwa ekonomi hanya akan berlaku apabila pengeluaran agregat melalui kenaikan investasi bertambah secara terus-menerus pada tingkat pertumbuhan yang telah ditetapkan. Abramovits dan robert Solow yang mengembangkan teori ini fokus pada peranan investasi dalam upaya meningkatkan produksi.

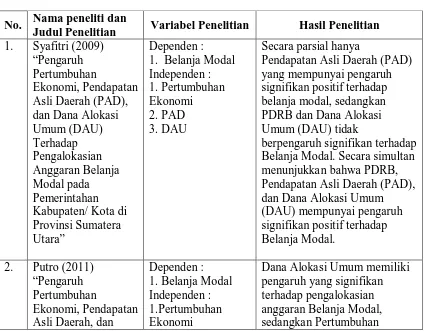

2.2 Tinjauan Penelitian Terdahulu

Berikut ini disajikan penelitian-penelitian terdahulu untuk mendukung kerangka konseptual penelitian. Penelitian yang dilakukan oleh Putro (2011) yang meneliti tentang “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal pada Kabupaten/Kota di Provinsi Jawa Tengah”. Peneliti ini menunjukkan bahwa Dana Alokasi Umum memiliki pengaruh yang signifikan terhadap pengalokasian anggaran Belanja Modal, sedangkan Pertumbuhan Ekonomi dan Pendapatan Asli Daerah tidak berpengaruh signifikan terhadap pengalokasian anggaran Belanja Modal.

berpengaruh positif terhadap Belanja Modal pada Pemerintahan Daerah di Sumatera Utara. Dan secara parsial menunjukkan bahwa Pertumbuhan Ekonomi dan Dana Perimbangan berpengaruh secara signifikan, sedangkan Pendapatan Asli Daerah tidak berpengaruh secara signifikan terhadap Pengalokasian Belanja Modal.

Romario (2012) yang meneliti tentang “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Bagi Hasil Terhadap Pengalokasian Anggaran Belanja Modal Kabupaten/Kota di Sumatera Utara”, hasil peneltiannya menunjukkan bahwa secara parsial hanya variabel Pendapatan Asli Daerah dan Dana Alokasi Umum yang berpengaruh signifikan terhadap pengalokasian anggaran Belanja Modal di Kabupaten/Kota Provinsi Sumatera Utara, sedangkan variabel Dana Bagi Hasil tidak berpengaruh secara signifikan terhadap pengalokasian anggaran Belanja Modal di Kabupaten/Kota Sumatera Utara. Secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Bagi Hasil berpengaruh signifikan terhadap pengalokasian anggaran Belanja Modal Kabupaten/Kota di Sumatera Utara.

Malau (2013), yang meneliti “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Pertumbuhan Ekonomi dengan Belanja Modal sebagai Variabel Moderating pada Kabupaten dan Kota di Provinsi Sumatera utara“. Penelitian ini menunjukkan bahwa PAD, DAU dan DAK secara simultan berpengaruh signifikan terhadap pertumbuhan ekonomi yang diproksikan oleh PDRB harga konstan pada Kabupaten/Kota di Propinsi Sumatera Utara tahun 2009 – 2011. Sedangkan Variabel Moderating (Belanja Modal) bukan merupakan variabel pemoderasi (memperkuat atau memperlemah) hubungan antara PAD, DAU dan DAK terhadap pertumbuhan ekonomi.

Table 2.1 Penelitian terdahulu No. Nama peneliti dan

Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Syafitri (2009)

Pendapatan Asli Daerah (PAD) yang mempunyai pengaruh signifikan positif terhadap belanja modal, sedangkan PDRB dan Dana Alokasi Umum (DAU) tidak

berpengaruh signifikan terhadap Belanja Modal. Secara simultan menunjukkan bahwa PDRB, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) mempunyai pengaruh

Dana Alokasi Umum

Ekonomi dan Pendapatan Asli Daerah tidak berpengaruh Daerah (PAD), dan Dana Perimbangan berpengaruh positif terhadap Belanja Modal pada Pemerintahan Daerah di Sumatera Utara. Dan secara parsial menunjukkan bahwa Pertumbuhan Ekonomi dan Dana Perimbangan berpengaruh secara signifikan, sedangkan Pendapatan Asli Daerah tidak berpengaruh secara signifikan

Secara parsial hanya variabel Pendapatan Asli Daerah dan Dana Alokasi Umum yang berpengaruh signifikan terhadap pengalokasian anggaran Belanja Modal di Kabupaten/Kota Provinsi Sumatera Utara, sedangkan variabel Dana Bagi Hasil tidak berpengaruh secara signifikan terhadap

pengalokasian anggaran Belanja Modal di Kabupaten/Kota Sumatera Utara. Secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Bagi Hasil

berpengaruh signifikan terhadap pengalokasian anggaran Belanja Modal Kabupaten/Kota di Sumatera Utara.

“Pengaruh

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) mempunyai pengaruh signifikan positif terhadap Pengalokasian Belanja Modal.

2.3 Kerangka Konseptual dan Hipotesis

2.3.1 Kerangka Konseptual

Menurut Erlina (2008 : 38) menyatakan bahwa kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu. Penelitian ini menggunakan dua variabel bebas yaitu Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU), satu variabel terikat yaitu Belanja Modal, serta satu variabel penghubung yaitu Pertumbuhan Ekonomi. Adapun yang menjadi kerangka konseptual dari penelitian ini adalah: