ANALISIS PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO, CURRENT RATIO, DAN PRICE ERANING RATIO TERHADAP

RETURN SAHAM

(Studi Kasus pada Perusahaan Garment dan Textile yang listing di BEI Periode 2011-2014)

SKIRPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memunuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Damar Arif Widodo NIM: 108081000097

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Damar Arif Widodo

Nama panggilan : Damar

Jenis Kelamin : Laki-laki

Tempat, tanggal lahir : Tangerang, 19 September 1989 Kewarganegaraan : Indonesia

Agama : Islam

Alamat : Jl. Kayu Manis II RT.01/RW.02 No 45 Kelurahan Pondok Cabe Udik, Kecamatan Pamulang, Kota Tangerang Selatan

E-mail address : [email protected]

PENDIDIKAN

Tamat th. 2001 : SDN Pondok Cabe Udik III Tamat th. 2004 : SLTP Negri 1 Pamulang Tamat th. 2007 : SMA Negri 1 Ciputat

Tamat th. 201.. : UIN Syarif Hidayatullah Jakarta LATAR BELAKANG KELUARGA

Ayah : Sugiyanto

Ibu : Mulyati

Anak ke/dari : 3/4 bersaudara

Alamat : Jl. Kayu Manis II RT.01/RW.02 No 45, Kelurahan Pondok Cabe Udik, Kecamatan Pamulang, Kota Tangerang Selatan

PENGALAMAN BERORGANISASI Ketua OSIS SLTP Negri 1 Pamulang Anggota PMII

KEMAMPUAN KOMPUTER

Ms Word : Baik

Ms Excel : Baik

ABSTRACT

Problems in the study of previous studies showed inconsistent result, this research was conducted to re-examine the influence of fundamental factors consisting of return on assets (ROA), debt to equity ratio (DER), current ratio (CR), and price earning ratio (PER) together on Stock return garment and textile companies in Indonesia stock exchange in 2011 - 2014.

The sample size used in this studied was of 16 garment and textile companies went public on the stock exchange with the determination of the sample purposive sampling. The type of data using secondary data using documentation.

Return on asset (ROA) has significant influence on stock return garment and textile companies listed on the Indonesia Stock Exchange. Debt to equity ratio (DER) has a significant influence on stock return garment and textile companies listed on the Indonesia Stock Exchange. Current ratio (CR) has no significant effect on stock return garment and textile companies listed on Indonesia Stock Exchange. And Price Earning Ratio (PER) has significant influence on stock return garment and textile companies listed on Indonesia Stock Exchange. Taken together (simultaneously) return on asset, debt to equity ratio, current ratio and price earning ratio has a significant influence on stock return garment and textile companies listed on the Indonesia Stock Exchange.

ABSTRAK

Dalam penelitian-penelitian sebelumnya menunjukkan hasil yang tidak konsisten, dan penelitian ini dilakukan untuk mengulang apakah ada pengaruh dari faktor fundamental yang terdiri dari return on assets (ROA), debt to equity ratio (DER), current ratio (CR), and price earning ratio (PER) secara bersama-sama terhadap return saham perusahaan garment dan textile yang terdaftar pada Bursa Efek Indonesia pada tahun 2011-2014.

Sampel data yang akan digunakan dalam penelitian ini adalah 16 perusahaan garment dan textile yang mempublikasikan saham pada bursa efek dan dengan menggunakan Metode purposive sampling dalam menentukan datanya. Data yang digunakan dalam penelitian ini adalah data sekunder dan dengan dokumentasi atau pencatatan.

Return on asset (ROA) memiliki pengaruh yang signifikan terhadap return saham perusahaan garmen dan textile yang terdaftar di Bursa Efek Indonesia. Debt to equity ratio (DER) memiliki pengaruh yang signifikan terhadap return saham perusahaan garmen dan textile yang terdaftar dalam Bursa Efek Indonesia. Current ratio (CR) tidak memiliki pengaruh terhadap return saham perusahaan perusahaan Garment dan textile yang terdaftar pada Bursa Efek Indonesia, dan

Price Earning Ratio (PER) memiliki pengaruh yang signifikan terhadap return saham perusahaan garmen dan textile yang terdaftar pada Bursa Efek Indonesia.

Secara bersama-sama return on asset, debt to equity ratio, current ratio and price earning ratio memiliki pengaruh yang signifikan terhadap return saham perusahaan garmen dan textile yang terdaftar pada Bursa Efek Indonesia.

i

KATA PENGANTAR

Assalammu’alaikum Wr.Wb

Segala puji bagi Allah SWT., yang dengan nikmat-Nya sempurnalah segala macam kebajikan. Shalawat dan salam tetap tercurah atas manusia yang diutus Allah SWT, dengan membawa Al-Huda dan agama yang haq serta qudwah bagi ummat dunia, Nabi Muhammad SAW beserta keluarganya, para sahabatnya dan orang-orang yang mengikuti mereka dengan cara yang baik, hingga akhir zaman.

Paper yang penulis susun ini berjudul “Analisis Pengaruh Return On Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Price Earning Ratio (PER) terhadap return Saham”. Dalam penyusunan paper ini, penulis mengucapkan terimakasih atas bantuan yang diberikan oleh pihak-pihak terkait. Ucapan terimakasih diberikan kepada :

1. Bapak Dr. Indoyama Nasarudin SE MAB, selaku dosen pembimbing 1 2. Ibu Titi Dewi Warninda SE MSi, selaku dosen pembimbing 2

3. Bapak, Ibu, Kakak dan Adik dari penulis tercinta, serta semua keluarga besar yang selalu mendoakan secara tulus dan memberikan dorongan baik materi maupun immateri.

4. Pihak-pihak yang turut membantu baik langsung maupun tidak langsung dalam bentuk materi maupun immateri, dalam menyelesaikan karya ilmiah ini. Penulis menyadari bahwa dalam penyusunan paperini masih banyak kekurangan, untuk itu penulis mengharapkan kritik, saran maupun masukan yang bersifat membangun. Demikian penyusunan paper ini penulis buat, semoga dapat bermanfaat bagi penulis khususnya dan bagi semua pihak pada umumnya.

Wassalamu’alaikumwr.wb

Jakarta, Oktober 2015

ii DAFTAR ISI

Hal

Kata Pengantar... ... i

Daftar Isi... ... ii

Daftar Tabel... ... iii

Daftar Gambar... ... iii

BAB I PENDAHULUAN... ... 1

A. Latar Belakang... ... 1

B. Rumusan Masalah... ... 6

C. Tujuan dan Manfaat... ... 8

BAB II TINJAUAN PUSTAKA... ... 9

A. Landasan Teori... ... 9

B. Penelitian Terdahulu ………. ... 38

C. Kerangka Pemikiran ………... ... 41

D. Hipotesis ……… ... ……….. 42

BAB III METODOLOGI PENELITIAN….... ... ... 44

A. Ruang Lingkup Penelitian ...… ... ………. 44

B. Metode Penentuan Sampel ....………. ... .. 44

C. Metode Pengumpulan Data ...……… ... 45

D. Metode Analisis Data ...………... ... 46

E. Definisi Operasional Variabel...…..…………... ... 53

BAB IV ANALISIS DAN PEMBAHASAN………. ... 55

A. Gambaran Umum dan Deskriptif Data………… ... .. 55

B. Proses dan Analisis Data ... 56

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan………... 67

B. Keterbatasan Penelitian ……….... ... 68

C. Saran……….. ... 68

DAFTAR PUSTAKA ... ... 69

iii DAFTAR TABEL

Nomor Keterangan Halaman

Tabel 2.1 Penelitian terdahulu 38

Tabel 4.1 Tabel data sampel perusahaan 55

Tabel 4.2 Uji Normalitas Kolmogorov-Smirnov

Regresi Berganda 54

Tabel 4.3 Hasil Uji Multikolinieritas 57

Tabel 4.4 Hasil Uji Durbin-Watson 59

Tabel 4.5 Hasil Perhitungan Regresi 61

Tabel 4.6 Hasil Uji F 63

Tabel 4.7 Hasil Uji t 64

Tabel 4.8 Hasil Perhitungan Koefisien Determinasi (R2) 65

DAFTAR GAMBAR

Nomor Keterangan Halaman

Gambar 4.1 Hasil Uji Heterokedastisitas 60

Lampiran-Lampiran Nomor Keterangan Hal 1. Polycheim Indonesia Tbk……….……….…..x

2. Argo Pantes Tbk……….……….x

3. Pt Century Textile Industry Tbk ……….………...xi

4. Pt Eratex Djaja Tbk………..………...xi

5. Pt Eratex Djaja Tbk………xii

1 BAB I

PENDAHULUAN

A. Latar Belakang

Roda perekonomian akan berjalan dengan baik apabila semua komponen di dalamnya dikelola dengan baik. Modal akan menjadi salah satu elemen penting yang harus mendapatkan perhatian khusus dalam mengelolanya, modal dalam suatu perusahaan akan digunakan untuk pembiayaan kegiatan produksi dan rumah tangga atau pun dapat digunakan sebagai alat untuk melakukan ekspansi.

Modal dapat diperoleh dari dalam tubuh perusahaan atau yang bersifat eksternal. Sumber pembiayaan eksternal biasa didapatkan melalui pasar modal. Dalam memilih sumber dana yang digunakan, manajer akan berusaha mencari sumber dana yang mempunyai biaya paling murah pada tingkat risiko tertentu (Hanafi, 2004:4).

2 pemilik modal (investor) yang ingin melakukan investasi saham pada suatu perusahaan harus melakukan pengamatan dan penilaian terhadap laporan keuangan perusahaan tersebut. Hal itu dilakukan dengan cara terus memantau laporan keuangan perusahaan, terutama perusahaan yang sudah go public. Berdasarkan laporan keuangan tersebut dapat diketahui kinerja perusahaan dalam menjalankan kegiatan usaha dan kemampuan perusahaan dalam mendayagunakan aktivitas usahanya secara efisien dan efektif serta faktor diluar perusahaan seperti ekonomi, politik, financial, dan lain-lain (Rasmin 2010).

Kegiatan investasi pada pasar modal adalah kegiatan menempatkan dana pada satu atau lebih aset selama periode ter- tentu dengan harapan dapat memperoleh pendapatan atau peningkatan dana atas nilai investasi awal yang bertujuan untuk memaksimalkan return yang diharapkan (Jogiyanto, 2000 : 12).

3 bersangutan untuk dijadikan sebagai bahan pertimbangan investasi yang akan investor lakukan.

Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis keuangan memerlukan beberapa tolok ukur yaitu rasio atau indeks. Analisis dan interpretasi dari macam-macam rasio dapat memberikan informasi yang lebih baik tentang kondisi keuangan dan prestasi keuangan perusahaan. (Kristiana dan Sriwidodo, 2012).

4 netto prospektif. Return saham sebagai indikator prestasi perusahaan secara langsung maupun tidak langsung dipengaruhi oleh berbagai faktor. Untuk menganalisis faktor-faktor tersebut menggunakan alat ukur rasio-rasio keuangan.

Investasi yang dilakukan para investor diasumsikan selalu didasarkan pada pertimbangan yang rasional, sehingga informasi diperlukan untuk pengambilan keputusan investasi. Secara garis besar informasi yang diperlukan investor terdiri dari informasi yang bersifat fundamental dan informasi yang bersifat teknikal. Melalui dua pendekatan informasi tersebut diharapkaninvestor yang melakukan investasi mendapatkan keuntungan yang signifikan ataupun dapat menghindari kerugian yang harus ditanggung (Sakti, 2010).

5 Faktor fundamental perusahaan mempunyai pengaruh yang signifikan, Faktor fundamental yang terdiri dari return on asset (ROA) dan price to book value (PBV) terbukti berpengaruh signifikan terhadap return saham (Hardiningsih, dkk; 2009). Debt to Equity Ratio (DER). Menurut Helfert (1998), DER adalah suatu upaya untuk memperlihatkan 3 proporsi relatif dari klaim pemberi pinjaman terhadap hak kepemilikan, dan digunakan sebagai ukuran peranan hutang. Studi empiris mengenai hubungan DER dengan return saham digambarkan sebagai hubungan yang signifikan terhadap nilai return saham. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Natarsyah (2000) dan Budi Prasetyo (2005). Perubahan return saham dipengaruhi oleh variabel-variabel return on asset (ROA), price to book value (PBV), earning per share (EPS) dan nilai tukar. Sedangkan variabel

debt to equtity ratio (DER) terbukti tidak mempunyai pengaruh yang signifikan (Martono; 2009).

Hasil yang berbeda ditunjukkan oleh Rohmah dan Rina (2004) menyatakan bahwa variabel economic value added (EVA), return on asset

6 (ROE), current ratio (CR), dan earning per share (EPS) tidak berpengaruh signifikan terhadap return saham. Sakti (2010) menunjukkan hasil bahwa variabel debt to equtity ratio (DER) terbukti memiliki pengaruh negative dan signifikan terhadap return saham sedangkan variabel return on asset (ROA) tidak terbukti berpengaruh positif dan signifikan terhadap return saham (Astohar, 2010).

Berdasarkan penelitian-penelitian sebelumnya, penelitian kali ini menggunakan variabel independen yaitu Return On Asset (ROA), Current Ratio (CR), Price Earning Ratio (PER), Debt to Equity Ratio (DER) dan variable dependen return saham. Sehingga penelitian ini berjudul “ Analisis pengaruh Return On Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR) dan Price Earning Ratio terhadap return saham ”.

7 investasi saham terutama dalam mempertimbangkan cermat pada perusahaan mana investasi yang menguntungkan.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diungkapkan oleh peneliti sebelumnya, dapat disimpulkan bahwa perumusan masalah dari penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh Return On Asset (ROA), Debt to Equity Ratio

(DER), Curren Ratio (CR), Price Earning Ratio (PER) terhadap Return

Saham secara simultan?

2. Bagaimana pengaruh Return On Asset (ROA), Debt to Equity Ratio

(DER), Curren Ratio (CR), Price Earning Ratio (PER) terhadap Return

Saham secara simultan?

3. Faktor apa yang paling dominan mempengaruhi Return Saham?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

8 2. Manfaat Penelitian

Dibuatnya penelitian ini adalah untuk memberikan manfaat:

a. Bagi para investor memberikan informasi kepada investor dalam melakukan investasi terhadap saham terutama dalam mempertimbangkan rasio keuangan pada perusahaan penerbit. b. Bagi perusahaan agar menjadi bahan masukkan dan bahan acuan

mengenai faktor-faktor yang berpotensi mempengaruhi return saham yang akan diterbitkan.

9 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Pasar Modal

Menurut Undang-Undang Pasar Modal No. 8 Tahun 1995, pasar modal didefinisikan sebagai kegiatan yang berkaitan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek.

Menurut Fabozzi (1999) pasar keuangan menyediakan suatu mekanisme penciptaan dan pertukaran aktiva keuangan.

“Capital Market Securites include instruments with maturities

greater, than one year and those with no-designed maturity at all” (Elton

dan Gruber, 2003)

Elton dan Gruber (2003) dalam bukunya menjelaskan bahwa pasar

10 Menurut Sundjaja dan Ridwan (2010) pasar modal adalah tempat

kegiatan yang mempertemukan penjual dan pembeli dana jangka panjang dalam menunjang pengembangan usaha.

Pasar modal (Hariyani dan Serfianto, 2010) adalah adalah tempat memperdagangkan berbagai instrumen keuangan jangka panjang yang

bisa diperjualbelikan, misalnya saham (ekuiti/penyertaan), obligasi (surat hutang), reksadana, produk derivatif, maupun instrumen lainnya.

Dalam arti sempit pasar modal adalah suatu pasar (tempat berupa gedung) yang disiapkan guna memperdagangkan saham-saham,

obligasi-obligasi dan surat berharga lainnya dengan memakai jasa para perantara pedagang efek (Sunariyah, 2011)

Pasar modal dalam istilah asing yang disebut „ capital market’,

pada hakikatnya adalah suatu kegiatan yang mempertemukan penjual dan pembeli dana. Dana yang diperjual belikan itu digunakan untuk jangka panjang dalam menunjang pengembangan usaha. Tempat penawaran atau penjualan dana ini dilaksanakan dalam suatu lembaga resmiyang disebut

Bursa Efek.

Pada saat ini di Indonesia terdapat Bursa Efek Indonesia. Pasar modal mempertemukan antara pemilik dana (supplier of fund) dengan

11 (midddle-term investment) dan panjang (long-term investment), kedua

pihak melakukan jual beli modal yang berwujud efek (Nasarudin, 2004). Pasar modal merupakan alternatif penghimpunan dana selain sistem perbankan. Menurut Suad Husnan (1994), pasar modal adalah pasar dari berbagai instrumen keuangan (sekuritas) jangka panjang yang dapat

diperjual belikan, baik dalam bentuk hutang (obligasi) maupun modal sendiri (saham) yang diterbitkan pemerintah dan perusahaan swasta.

Secara terminologi financial market disebut efek yang dapat berupa saham, obligasi atau sertifikat atas saham atau dalam bentuk surat

berharga lainya atau surat berharga yang merupakan derivatif dari bentuk surat saham atau sertifikat yang diperjualbelikan di pasar modal. Dalam bahasa inggris disebut securities yang berarti surat berharga tersebut

memberikan jaminan atau garansi yang dapat dicairkan dengan sejumlah uang sesuai dengan nilai yang tercantum dalam surat berharga itu.

a. Manfaat Pasar Modal

Menurut Hariyani dan Serfianto (2010), dapat dijelaskan bahwa

manfaat dari keberadaan pasar modal adalah

1) Menyediakan sumber pembiayaan jangka panjang bagi dunia usaha sekaligus memungkinkan terciptanya alokasi sumber dana

12 2) Memberikan wahana investasi bagi investor, sekaligus

memungkinkan adanya upaya diversifikasi portofolio investasi. 3) Penyebaran kepemilikan perusahaan sampai ke lapisan

masyarakat menengah.

4) Memberikan kesempatan memiliki perusahaan yang sehat dan

prospektif.

5) Menciptakan iklim usaha yang sehat, terbuka dan profesional. 6) Menciptakan lapangan kerja atau profesi yang menarik.

b. Pasar Modal di Indonesia

Pasar modal di Indonesia sudah berdiri sejak zaman kolonial Belanda, tepatnya pada 1912 di Batavia. Saat itu, pasar modal didirikan oleh pemerintah Hindia Belanda untuk kepentingan

pemerintah kolonial atau VOC. Meskipun pasar modal sudah ada sejak 1912, perkembangan dan pertumbuhannya tidak berjalan seperti yang diharapkan. Bahkan kegiatannya mengalami kevakuman pada beberapa periode, antara lain disebabkan oleh Perang Dunia I dan II,

perpindahan kekuasaan dari pemerintah kolonial Belanda kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana

13 pertumbuhan seiring dengan berbagai insentif dan regulasi yang

dikeluarkan Pemerintah RI.

Roda perekonomian akan berjalan dengan baik apabila semua komponen di dalamnya dikelola dengan baik. Modal akan menjadi salah satu elemen penting yang harus mendapatkan perhatian khusus

dalam mengelolanya, modal dalam suatu perusahaan akan digunakan untuk pembiayaan kegiatan produksi dan rumah tangga atau pun dapat digunakan sebagai alat untuk melakukan ekspansi.

2. Saham

Saham disebut juga sebagai instrumen atau surat-surat berharga yang diperdagangkan dipasar modal. Menurut fakhruddin m. hendy dalam bukunya tanya jawab pasar modal (2008:30) saham adalah surat

berharga yang menunjukkan kepemilikan seorang investor didalam suatu perusahaan yang artinya jika seseorang membeli saham suatu perusahaan, itu berarti dia telah menyertakan modal kedalam suatu perusahaan tersebut sebanyak jumlah saham yang dibeli.

Saham adalah surat berharga yang menunjukkan adanya kepemilikan seseorang atau badan hukum terhadap perusahaan penerbit saham bagian modal suatu perusahaan (simatupang, 2010:19). Dari

14 maupun institusi yang dikeluarkan oleh sebuah perusahaan yang

berbentuk Perseroan Terbatas (PT).

Ada pula yang mendefinisikan saham adalah tanda bukti memiliki perusahaan dimana pemiliknya disebut sebagai pemegang saham (shareholder atau stockholder) ( Samsul, 2006:45).

a. Jenis - Jenis atau Klasifikasi Saham

Saham dapat juga dibedakan antara saham biasa (common stock) dan saham preferen (preferred stock) (Siamat, 2005:507). Perbedaan kedua jenis saham ini antara lain adalah sebagai berikut : 1) Saham Biasa (Common Stock)

a. Deviden dibayarkan sepanjang perusahaan memperoleh laba. b. Memiliki hak suara (one share one vote)

c. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut dilakukan setelah semua kewajiban perusahaan dilunasi.

2) Saham Preferen (Preferred Stock)

a. Memiliki hak paling dahulu memperoleh deviden. b. Tidak memiliki hak suara.

c. Dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan pengurus.

15 e. Kemungkinan dapat memperoleh tambahan dari pembagian laba

perusahaan disamping penghasilan diterima secara tetap.

Klasifikasi saham menurut martalena dan malinda (2011:37) terbagi menjadi 3 jenis saham berdasarkan nilai kapitalisasinya, yaitu:

1) Big-cap

Big-cap atau yang sering disebut saham blue chip merupakan kelompok saham yang berkapitalisasi besar dengan nilai kapitalisasi diatas Rp. 1 triliun. Saham-saham ini diterbitkan

oleh perusahaan yang sudah mapan.

2) Mid-cap

Mid cap merupakan kelompok saham yang berkapitalisasi besar antara Rp 100 milyar sampai dengan Rp. 1 triliun. Saham ini sering disebut juga saham lapis kedua.

3) Small-cap

Small cap merupakan kelompok saham yang nilai kapitalisasinya dibawah Rp. 100 milyar, bisa disebut saham lapis ketiga.

16 1) Income Stock

Saham yang mampu memberikan deviden yang lebih besar dari rata-rata daviden yang diberikan saham lain.

2) Growth Stocks

Saham yang emitennya perusahaan memiliki pertumbuhan

penjualan dan pendapatan yang lebih tinggi. 3) Speculative Stock

Saham yang diterbitkan oleh perusahaan yang pendapatannya tidak stabil.

4) Cyclical Stock

Saham yang pergerakannya searah dengan pergerakan perekonomian makro dan pendapatannya berfluktuasi bisnis

industry.

5) Defensive Stock

Saham yang tak terpengaruh oleh perekonomian makro.

b. Keuntungan dan Risiko Saham

Ada dua keuntungan yang diproleh investor dengan membeli atau memiliki saham (Siamat, 2005:508), yaitu :

1)Deviden

17 perusahaan. Deviden diberikan setelah mendapat persetujuan

pemegang saham perusahaan dalam RUPS. Jika seorang pemodal ingin mendapatkan deviden, maka pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relative lama yaitu hingga kepemilikan saham tersebut berada dalam periode

dimana diakui sebagai pemegang saham yang berhak mendapat deviden. Deviden yang dibagikan perusahaan dapat berupa deviden tunai, yang artinya kepada setiap pemegang saham diberikan deviden berupa uang tunai dalam jumlah rupiah tertentu

untuk setiap saham atau dapat pula berupa deviden saham yang berarti kepada setiap pemegang saham diberikan deviden sejumlah saham sehingga saham yang dimiliki seorang investor akan

bertambah dengan adanya pembagian saham tersebut. 2) Capital Gain

Capital gain yaitu kondisi dimana investor menjual saham lebih tinggi dari harga beli. Capital gain terbentuk dengan adanya

aktivitas perdagangan saham dipasar sekunder.

Sebagai instrument investasi, saham juga memiliki risiko apabila investor kurang jeli dalam menilai kinerja keuangan

18 1). Capital Loss

Merupakan kebalikan dari capital gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli sehingga mengalami kerugian.

2). Risiko Likuidasi

Perusahaan yang sahamnya dimiliki dinyatakan bangkrut oleh pengadilan atau peusahaan tersebut dibubarkan. Dalam hal ini hak klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi (dari hasil penjualan

kekayaan perusahaan). Jika mendapat sisa dari daril penjualan kekayaan tersebut, maka sisa tersebut dibagi secara proporsional kepada seluruh pemegang saham. Namun jika tidak terdapat sisa

kekayaan perusahaan, maka pemegang saham tidak memperoleh hasil dari likuidasi tersebut.

Kondisi ini merupakan risiko yang terberat dari pemegang saham. Untuk itu seorang pemegang saham dituntut untuk secara terus

menerus mengikuti perkembangan perusahaan.

3. Nilai Saham

Menurut Simatupang (2010:20), setiap saham yang di

19 dipahami investor karena akan sangat membantu para investor dalam

mempertimbangkan melakukan investasi saham dipasar modal. Adapun nilai saham tersebut yaitu :

a. Nilai Nominal

Nilai nominal saham adalah nilai yang tertera di dalam saham,

yang diperoleh dari hasil pembagian total modal perusahaan terhadap jumlah saham yang beredar. Nilai nominal digunakan lebih kepada kepentingan akuntansi dan hukum. Nilai nominal tidak mengukur nilai riil suatu saham tetapi hanya digunakan untuk menentukan

besarnya modal disetor penuh dalam neraca. Sehingga besar kecilnya nilai nominal sangat tergantung dari besarnya modal disetor perusahaan dan jumlah saham yang diterbitkan.

b. Nilai Wajar Saham

Nilai wajar saham adalah nilai yang diberikan oleh para investor atau analisis pasar modal terhadap setiap saham yang diperdagangkan di bursa efek dengan berpedoman kepada

masing-masing industry dari setiap perusahaan tersebut dan penggunaan metode-metode perhitungan nilai/harga suatu saham yang berlaku umum seperti misalnya dengan menggunakan Metode Gross Profit

20 c. Nilai Pasar

Nilai pasar atau harga pasar saham suatu perusahaan go- public adalah nilai yang diperdagangkan di bursa efek. Nilai pasar berbeda dengan nilai nominal dan nilai wajar. Nilai pasar tebentuk dari perkiraan para investor terhadap prospek perusahaan. Semakin

banyak para investor yang memperkirakan kinerja perusahaan akan semakin baik di masa akan datang, maka semakin banyak para investor melakukan pembelian dan semakin tinggi harga saham dan sebaliknya semakin banyak investor memperkirakan kinerja

perusahaan akan menurun, maka akan semakin banyak investor yang melakukan penjualan saham dan harga saham akan menurun.

Pendapat lain menurut Martalena dan Malinda (2011:37), nilai dari

suatu saham dapat memiliki 4 konsep yaitu : a. Nilai Nominal

Merupakan nilai per saham yang berkaitan dengan akuntansi dan hukum. Ini diperlihatkan pada neraca perusahaan dan merupakan

modal disetor penuh dengan jumlah saham yang diedarkan.

b. Nilai Buku

Nilai buku perlembar saham yang merupakan nilai aktiva

21 c. Nilai Pasar

Nilai suatu saham yang ditentukan oleh permintaan dan penawaran yang terbentuk di bursa saham.

d. Nilai Intrinsic

Merupakan harga wajar saham yang mencerminkan harga

saham yang sebenarnya. Nilai intrinsic ini merupakan nilai sekarang dari semua arus kas di masa mendatang (yang berasal dari capital gain dan deviden)

4. Harga Saham

Harga saham adalah nilai jual saham dalam rupiah pada setiap perusahaan sector industry barang konsumsi yang terdaftar dibursa efek Indonesia (BEI), harga saham ditentukan berdasarkan harga penutupan yang merupakan harga yang diminta dan ditawarkan oleh penjual dan pembeli.

Harga saham menurut Martono (2007:13) yaitu refleksi dari keputusan-keputusan investasi, pendanaan (termasuk kebijakan deviden) dan pengelolaan asset. Sedangkan menurut kesuma (2009-40) harga saham adalah nilai nominal penutupan (closing price) dari penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas yang berlaku secara regular di pasar modal.

22 makin banyak orang yang ingin membeli, maka harga saham tersebut

cenderung naik. Sebaliknya, makin banyak orang yang ingin menjual saham, maka saham tersebut akan bergerak turun.

Menurut Widioatmojo (2001:45) harga saham dibedakan menjadi delapan :

a. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal menentukan arti penting saham karena

biasanya deviden ditetapkan berdasarkan nilai nominal. b. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di

bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh peminjam emisi (underwrtitter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat, biasanya hal tersebut dilakukan untuk menentukan harga

perdana.

c. Harga Pasar Saham

Harga pasar merupakan harga jual emisi dari perjanjian emisi kepada

23 dicatatkan di bursa. Transaksi ini tidak lagimelibatkan emiten dari

penjamin emisi, harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali negosiasi harga investor dengan perusahaan penerbit.

Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

d. Harga Pembukaan

Setelah saham dicatatkan di bursa, saham ini akan diperdagangkan

setiap hari. Jika harga pasar adalah besarnya nilai rupiah yang disepakati oleh penjual dan pembeli saat transaksi, maka harga pembukaan adalah harga yang diminta oleh penjual dan pembeli pada

saat jam bursa dibuka. e. Harga Penutupan

Harga penutupan merupakan harga yang diminta oleh penjual atau pembeli dan pada saat akhir bursa.

f. Harga Tertinggi

Transaksi atas suatu saham tidak hanya terjadi sekali atau dua kali dalam satu bursa, tetapi bisa berkali-kali dan tidak terjadi pada harga

24 sebaliknya. Harga yang paling tinggi pada satu bursa inilah yang

dimaksud dengan harga tertinggi. g. Harga Rendah

Harga ini adalah lawan dari harga tertinggi.

h. Harga rata-rata

Harga rata-rata merupakan perataan dari harga tertinggi dan terendah. Mengetahui ketiga harga ini (harga tertinggi, harga terendah, dan harga rata-rata) cukup penting, sebab dari sini investor dapat mengetahui seberapa jauh kekuatan dan kelemahan suatu saham

dalam satu hari bursa, satu bulan bursa. 5. Return Saham

Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investasi yang dilakukan (Ang, 1997). Husnan (1994) juga menyatakan bahwa return saham merupakan hasil yang diperoleh dari suatu investasi. Investasi harus benar-benar menyadari bahwa di samping akan memperoleh keuntungan tidak menutup

kemungkinan mereka akan mengalami kerugian. Keuntungan atau kerugian tersebut sangat dipengaruhi oleh kemampuan investor menganalisis keadaan harga saham rnerupakan penilaian sesaat yang

25 penawaran dan permintaan saham di pasar, serta kemampuan investor

dalam menganalisis investasi saham perhari atau satu tahun bursa.

Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan dimasa mendatang. Return realisasi merupakan return yang telah terjadi,

dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return

historis ini berguna sebagi dasar penentuan return ekspektasi dan risiko di masa mendatang (Ang, 1997). Konsep risk dan return

mempunyai peranan yang sangat besar dimana perilaku investor seringkali didasarkan pada konsep ini. Husnan (1998) dalam Martono (2009) mengungkapkan teori keuangan yang membahas tentang analisis

investasi yang memiliki risiko tinggi, para investor mensyaratkan tingkat return yang semakin tinggi pula. Return ekspektasi merupakan

return yang belum terjadi tetapi yang diharapkan di masa mendatang. Sebagai individu yang rasional, investor akan mempertimbangkan return

26 6. Rasio Keuangan

a. Pengertian Rasio Keuangan

Seorang analis keuangan dapat mengevaluasi kondisi keuangan serta kinerja dari sebuah perusahaan dengan cara melakukan pemeriksaan atas berbagai aspek kesehatan keuangan

perusahaan. Alat yang sering digunakan untuk pemeriksaan tersebut adalah rasio keuangan atau indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi angka lainnya (Home dan JM. Machowicz, 2009-:201).

Kasmir (2009:104) berpendapat bahwa rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka

lainnya. Dimana perbandingan tersebut dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan antar komponen yang ada di antara laporan keuangan. Angka yang diperbandingkan dalam rasio keuangan ini dapat berupa angka-angka

dalam satu atau beberapa periode. Kemudian hasil dari rasio keuangan dapat digunakan untuk menilai kinerja perusahaan dalam satu periode apakah mencapai target seperti yang telah ditetapkan.

unsur-27 unsur dalam laporan keuangan, dimana hubungan tersebut dinyatakan

dalam bentuk matematika yang sederhana.

Dari berbagai pendapat tersebut, maka jelas bahwa rasio keuangan merupakan salah satu alat analisis yang dapat digunakan untuk melakukan penilaian terhadap kinerja keuangan. Akan tetapi manfaat yang sebenarnya dari setiap rasio keuangan sangat ditentukan oleh tujuan spesifik dari analis. Rasio-rasio yang bermanfaat dapat menunjukkan perubahan dalam kondisi keuangan atau kinerja operasi dan membantu menggambarkan kecenderungan serta pola perubahan tersebut, yang ada pada gilirannya dapat menunjukkan kepada analis risiko dari peluan perusahaan yang ditelaah.

b. Tujuan dan Manfaat Rasio Keuangan

Tujuan dari analisis rasio adalah untuk menentukan tingkat likuiditas, solvabilitas, keefektifan serta keuntungan perusahaan (profitability). Sedangkan manfaat dari penggunaan analisis rasio keuangan menurut Mardiyanto (2009:65) setidaknya ada 3 (tiga) manfaat yang dapat dirasakan bagi 3 (tiga) pihak berbeda diantaranya sebagai berikut :

1)Manajer, berfungsi sebagai peralatan analisis perencanaan dan pengendalian keuangan.

28 3)Analis sekuritas, berfungsi untuk menilai dan prospek harga

sekuritas termasuk untuk menentukan peringkat hutang jangka panjang.

c. Jenis-jenis Rasio Keuangan

Moeljadi (2006:68) menggolongkan rasio-rasio keuangan menjadi sebagai berikut :

1). Rasio Likuiditas

Rasio ini bertujuan untuk mengukur kemampuan perusahaan dalam membayar semua kewajuban finansialnya pada saat jatuh tempo. Kewajiban tersebut merupakan kewajiban jangka pendek atau kewajiban jangka panjang yang sudah segera jatuh tempo. Rasio ini terbagi atas :

a. Current Ratio (CR)

Rasio ini digunakan untuk mengetahui seberapa jauh aktiva lancar perusahaan digunakan untuk melunasi hutang lancar (kewajiban jangka pendek) yang akan jatuh tempo atau segera

dibayar. Sebagai pedoman umum current ratio 200% sudah dianggap baik, khususnya bagi perusahaan industry. Perhitungan current ratio (CR) dirumuskan sebagai berikut

(Sugiono, 2009:68) :

29 b. Quick ratio (QR)

Dalam rasio ini pos persediaan tidak dihitung, karena persediaan merupakan pos yang tidak liquid dalam aktiva lancar. Hal ini disebabkan oleh panjangnya tahap yang dilalui untuk menjadi kas. Perhitungan quick Ratio (QR) dirumuskan

sebagai berikut (Sugiono, 2009:69) :

Quick Ratio = Aktiva Lancar - Persediaan Hutang Lancar

c. Cash Ratio (CR)

Rasio ini menunjukkan kemampuan kas perusahaan untuk melunasi seluruh hutang lancarnya tanpa harus mengubah aktiva lancar bukan kas (piutang dagang dan persediaan)

menjadi kas. Perhitungan Cash Ratio (CR) dirumuskan sebagai berikut (2009:69) :

Cash Ratio = Kas Hutang Lancar

2). Rasio Solvabilitas

Rasio ini bertujuan untuk mengukur kemampuan perusahaan

30 a. Debt Ratio (DR)

Rasio yang membandingkan total utang dengan total aktiva. Semakin rendah semakin baik, karena jika nilainya semakin tinggi maka semakin besar risikonya bagi perusahaan. Perhitungan Debt Ratio (DR) dirumuskan sebagai berikut

(Sugiono, 2009:71) :

Debt Ratio = Total Hutang Total aktiva

b. Debt to Equity Ratio (DER)

Rasio ini menunjukkan perbandingan utang dan modal. Selain itu rasio ini dinilai penting karena member pengaruh positif dan negative terhadap rentabilitas modal sendiri dari perusahaan

tersebut. Semakin tinggi rasio ini maka semakin rendah kemampuan modal sendiri dalam menjamin hutang jangka panjangnya, sehingga akan semakin berisiko bagi perusahaan dan begitu pula jika sebaliknya. Perhitungan Debt to Equity

Ratio (DER) dirumuskan sebagai berikut (sugiono, 2009:71) :

31 3). Rasio Aktivitas

Rasio ini bertujuan untuk mengukur seberapa efektif perusahaan mengelola aktivanya. rasio ini terbagi atas :

a. Total Asset Turn Over (TATO)

Rasio ini menunjukkan kemampuan perusahaan dalam

mengelola seluruh asset atau investasi untuk menghasilkan penjualan. Semakin besar nilai rasio ini maka semakin bagus kemampuan perusahaan dalam mengelola asetnya, begitu pula sebaliknya. Perhitungan total Asset Turn Over (TATO)

dirumuskan sebagai berikut (Sugiono, 2009:70) :

Total Asset Turn Over = Penjualan Total aktiva

b. Inventory Turn Over (ITO)

Rasio ini menunjukkan beberapa kali persediaan dapat berputar dalam satu tahun. Semakin tinggi perputaran persediaan, maka

semakin cepat dana yang tertanam dalam persediaan berputar kembali menjadi uang kas, begitu pula sebaliknya. Perhitungan Inventory Turn Over (ITO) dirumuskan sebagai berikut

(Sugiono, 2009:73) :

32 c. Working Capital Turn Over (WCTO)

Rasio ini menunjukkan kemampuan modal kerja yang berputar dalam siklus kas dari perusahaan. Perputaran modal kerja yang tinggi diakibatkan oleh rendahnya modal kerja yang tertanam dalam persediaan piutangnya, begitu pula sebaliknya.

Perhitungan Working Capital Turn Over (WCTO) dirumuskan sebagai berikut (Sugiono, 2009:77) :

WCTO = Penjualan

Aktiva Lancar - Hutang Lancar

4). Rasio Profitabilitas

Rasio ini bertujuan untuk mengukur efektivitas manajemen yang tercermin pada imbalan atau hasil investasi melalui kegiatan perusahaan atau dengan kata lain mengukur kinerja perusahaan lsecara keseluruhan dan efisiensi dalam pengelolaan kewajiban dan modal. Rasio ini terdiri dari :

a. Net Profit Margin (NPM)

33

Net Profit Margin = Laba bersih Penjualan

b. Return On Asset (ROA)

Rasio ini mengukur tingkat pengembalian modal yang di investasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih dari sebuah bisnis yang dijalankan oleh perusahaan. Semakin tinggi rasio ini berarti perusahaan semakin

mampu mendayagunakan asset dengan baik untuk memperoleh keuntungan, begitu pula sebaliknya. Perhitungan Return On Asset (ROA) dirumuskan sebagai berikut :

Return On Asset = Laba Bersih Total Aktiva

c. Return On Equity (ROE)

Rasio ini mengukur tingkat pengembalian dari bisnis atas seluruh modal yang ada, selain itu ROE juga merupakan salah satu indikator yang digunakan oleh pemegang saham untuk

mengukur keberhasilan bisnis yang dijalani. Perhitungan Return On Equity (ROE) dirumuskan sebagai berikut (Sugiono, 2009:81) :

34 5). Rasio Nilai Pasar

Rasio ini bertujuan untuk menjadi tolak ukur yang menhubungkan harga saham biasa dengan pendapatan perusahaan dari nilai perbuku saham. Dengan kata lain rasio ini mencerminkan performance perusahaan secara keseluruhan yang mengaitkan

kondisi internal dengan kondisi pasar. Rasio ini terdiri dari : a. Price to Book Value (PVB)

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Makin tinggi rasio ini,

berarti pasar makin percaya akan prospek perusahaan tersebut, begitu pula sebaliknya. Perhitungan Price to Book Value (PBV) dirumuskan sebagai berikut (Sugiono, 2009:84) :

Price to Book Value = Harga Pasar Per Saham Nilai Buku Per Saham

Dimana :

Nilai Buku Per Saham = Total Equitas Jumlah Saham Beredar

b. Price Earning Ratio (PER)

35 Perhitungan Price Earning Rasio (PER) dirumuskan sebagai

berikut (Sugiono, 2009:83) :

PER = Harga Pasar Per Saham EPS

Dimana :

EPS = Laba Bersih

Jumlah Saham yang Beredar

d. Keunggulan dan Kelemahan Rasio Keuangan

Menurut Harahap (2010:293) keunggulan-keunggulan yang dimiliki analisis rasio jika dibandingkan dengan teknik yang lain adalah:

1). Rasio merupakan angka-angka atau ikhtisar statistik yang mudah

ditafsirkan.

2). Rasio merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit. 4). Dapat digunakan untuk mengetahui posisi perusahaan di tengah

industry yang lain.

5). Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model memprediksi Z-Score.

6). Menstandarisasi size perusahaan.

36 8). Lebih mudah melihat trend perusahaan untuk memprediksi

kondisi keuangan dimasa yang akan datang.

Selain memiliki keunggulan rasio keuangan juga memiliki kelemahan. Kelemahan dari rasio keuangan menurut Atmaja (2008:427), diantaranya :

a. Data Pembanding

Rasio-rasio keuangan pada suatu perusahaan yang beroperasi dibanyak atau industry yang berbeda sulit dicarikan data pembanding. Pada umumnya data pembanding berupa angka rata-rata rasio keuangan. Kondisi rata-rata-rata-rata bukanlah tujuan perusahaan, oleh karena itu data pembanding yang baik bisa jadi adalah rasio keuangan papan atas pada industry tersebut.

b. Efek Inflasi

Dapat menyebabkan distorsi besar pada neraca, akibatnya perbandingan rasio keuangan dari waktu ke waktu (trend) maupun perbandingan data industry yang tidak sama waktunya dapat saja menyesatkan.

c. Widow Dressing

Manajemen perusahaan dapat saja dengan sengaja memanipulasi kondisi keuangan menjelang penyusuran neraca.

37 e. Sebagian perusahaan mungkin memiliki sebagian rasio yang

38 C. Peneletian Terdahulu

Tabel 2.2 Penelitian Terdahulu

No Peneliti Judul Alat

Analisi Variabel Independen Terbaik Hasil Penelitian 1. Desy dan Astohar (2010) Analisis faktor-fator yang mempengaruhi return saham Regresi berganda

Debt to Equity Ratio (DER) Price to Book

Value (PBV)

Debt to Equity Ratio dan Price to Book Value berpengaruh positif terhadap return saham. 2. Budialim Giovanni (2013) Pengaruh kinerja keuangan dan risiko

terhadap return saham

Regresi berganda

Current Ratio (CR) dan Debt to

Equity Ratio

Current Ratio (CR) dan Debt to

Equity Ratio (DER) berpengaru h positif terhadap return saham

39

No Peneliti Judul Alat

Analisi Variabel Independen Terbaik Hasil Penelitian sedangkan Devidend Payout Ratio berpengaruh negative terhadap harga saham. 4. Purnama I Gusti Kresna Surya (2013) Pengaruh kinerja makro ekonomi terhadap kinerja industry dan kinerja keuangan serta return

saham Analisis jalur (Path analysis) Kinerja ekonomi Kinerja ekonomi makro tidak mempunyai pengaruh yang signifikan terhadap return saham.

5. Sutriani Anis (2014)

Pengaruh Profitabilitas, Leverage,dan Likuiditas terhadap return saham dengan

nilai tukar sebagai variable moderasi pada

40

No Peneliti Judul Alat

Analisi Variabel Independen Terbaik Hasil Penelitian

6 Rangga Arayoga

(2009)

Analisis pengaruh Kinerja Keuangan dan

Return Saham Di Bursa Efek Indonesia

Regresi Linier

ROA

CR, DER, dan TATO tidak memiliki pengaruh signifikan terhadap return saham. ROA meiliki pengaruh Yang signifikan terhadap Return Saham

7 Sakti

2009

Pengaruh ROA dan DER terhadap Return

Saham pada Perusahaan Manufaktur yang terdaftar di BEI tahun

2003-2007 Regresi Linier ROA dan DER ROA dan DER memiliki pengaruh yang signifikan terhadap return saham perusahaan

8 Astohar

2010

Pengaruh Debt to Equity Ratio, Return On Asset,

Price Book Value Added, dan Earning Per

Share terhadap return Saham Perusahaan Manufacture di Bursa

41 D. Kerangka Pemikiran

Return saham

Uji asumsi klasik -uji normalitas -uji heteroskedastisitas

-uji miltikoloniearitas Return

On Asset (ROA)

Debt to Equity

Ratio (DER)

Laporan keuangan tahunan

Current Ratio (CR)

Price Earning

Ratio (PER)

Regresi Linear Berganda

Uji Hipotesis 1. Uji R 2. Uji F 3. Uji t

42 E. Hipotesis

Berdasarkan kerangka pemikiran diatas, maka hipotesis yang diajukan dalam penelitian ini adalah :

Ha : Return On Asset berpengaruh positif terhadap return saham. Semakin tinggi return on asset nya maka return sahamnya akan

semakin tinggi.

H0 : Tidak ada pengaruh antara Return On Asset terhadap return saham. Ha : Debt to Equity ratio berpengaruh positif terhadap return saham,

semakin tinggi Debt to Equity Ratio maka semakin rendah return

sahamnya.

H0 : Tidak ada pengaruh Debt to Equity Ratio terhadap return saham. Ha : Current ratio berpengaruh positif terhadap return saham, semakin

tinggi nilai Current Ratio maka semakin tinggi nilai return sahamnya.

H0 : Tidak ada pengaruh Current Ratio terhadap return saham

Ha : Price Earning ratio berpengaruh positif terhadap return saham,

Semakin tinggi nilai Price Earning Rationya maka semakin tinggi nilai return sahamnya

H0 : Tidak ada pengaruh Price Earning Ratio terhadap return saham.

43 semakin baik nilai Return On Asset, Debt to Equity Ratio, Current

Ratio, dan Price Earning Ratio maka semakin baik Return sahamnya.

44 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini penulis memilih BEI sebagai tempat melakukan observasi. Jadi penelitian yang dilakukan adalah observasi tidak langsung berupa data sekunder dengan menggunakan data yang ada pada situs www.idx.co.id. Untuk menganalisis permasalahan yang ada, penulis mendata laporan keuangan dari perusahaan.

B. Metode Penentuan Sampel

Dalam penelitian ini, metode yang digunakan oleh penulis adalah pemilihan sampel berdasarkan pertimbangan (judgment sampling). Metode

judgment sampling atau purposive pengumpulan data atas dasar strategi kecakapan atau pertimbangan pribadi semata (Hamid, 2012:29).

Judgment sampling yaitu teknik sampling yang satuan samplingnya dipilih berdasarkan pertimbangan tertentu dengan tujuan untuk memperoleh satuan sampling yang memiliki karakteristik atau kriteria yang dikehendaki dalam pengambilan sampel.

Pengambilan sampel dilakukan dengan menggunakan metode

45 1. Perusahaan yang terdaftar di Bursa Efek Indonesia selama periode tahun

2011-2014.

2. Perusahaan yang mempublikasikan laporan keuangan selama tahun 2011-2014.

3. Perusahaan yang menerbitkan laporan keuangan yang dinyatakan dalam rupiah dan berakhir pada tanggal 31 Desember selama periode pengamatan tahun 2010-2014.

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan dengan masalah yang sedang diteliti, penelusuran data ini dilakukan dengan cara:

1. Penelusuran secara manual untuk data dalam format kertas hasil cetakan. Data yang disajikan dalam format kertas hasil cetakan antara lain berupa jurnal, buku, dan tesis.

46 D. Metode Analisis Data

1. Analisis Deskriptif

Berisi pembahasan secara deskriptif data sekunder yang telah dikumpulkan. Tujuannya adalah untuk mengetahui karakteristik variabel yang diteliti. Statistik deskriptif tidak menyertakan pengambilan keputusan atau pembuatan kesimpulan.

2. Uji Asumsi Klasik

Penelitian ini menggunakan empat uji asumsi klasik meliputi uji heterokedastisitas, autokorelasi, multikolinearitas dan normalitas. Penjelasan masing-masing pengujian asumsi klasik akan diuraikan seperti di bawah ini.

a. Uji Heteroskedastisitas

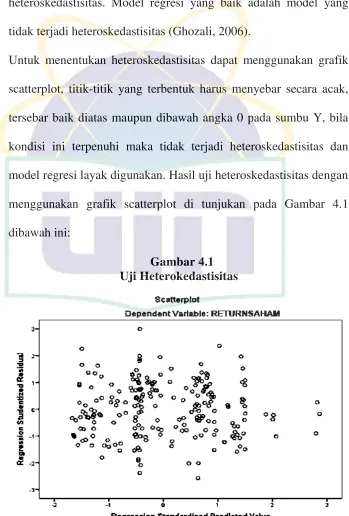

Uji heteroskedestisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan kepengamatan yang lain. Jika varians dari residual satu pengamatan kepengamatan yang lain tetap maka disebut homoskedastisitas, jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas (Imam Ghozali, 2006:139).

47 teratur (bergelombang, melebar, kemudian menyempit) maka mengidikasikan bahwa telah terjadi heteroskedestisitas. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar diatas dan dibawah angka 0 pada sumbu Y maka tidak terjadi heteroskedestisitas (Imam Ghozali, 2006:139).

Cara untuk mendeteksinya adalah dengan melihat grafik

Scater Plot antara nilai prediksi variable terikat (z variabel), dengan residualnya (s residual):

1)Jika ada pola tertentu yang teratur, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang,melebar, kemudian menyempit), maka mengidentifikasikan telah terjadi heterokesdastisitas.

2)Jika tidak ada pola yang jelas, serta titik-titiknya menyebar di atas dan dibawah angka nol (0) pada sumbu Y, maka tidak terjadi heterokesdastisitas (Ghozali, 2006:139).

b. Uji Autokorelasi

48 Uji yang digunakan untuk mendeteksi adanya autokorelasi adalah Durbin Watson (DW).

Kriteria pengambilan kesimpulan dalam uji Durbin Watson adalah sebagai berikut(Ghozali, 2006) :

1)Angka D-W dibawah -2, ada autokorelasi positif 2)Angka D-W antara -2 sampai 2, tidak ada autokorelasi 3)Angka D-W diatas 2, ada autokorelasi negative

c. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Imam Ghozali, 2006: 105). Deteksi ada atau tidaknya multikolonieritas dalam model regresi adalah dilihat dari besaran VIF (Variance Inflation Factor) dan tolerance (TOL).Regresi bebas dari masalah multikolonieritas jika nilai VIF <10 dan nilai TOL >0.1 (Imam Ghozali, 2006: 106).

d. Uji Normalitas

49 gambar distribusi dengan titik-titik data searah mengikuti garis diagonal (Imam Ghozali, 2006:163).

Pengujian normalitas pada model regresi yang dibuat menggunakan nilai error term. Pada prinsipnya deteksi normalitas dilakukan dengan melihat grafik normal probability plot. Dasar pengambilan keputusannya adalah sebagai berikut:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukan pola distibusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram yang tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2006:163).

2. Analisis Regresi Linear Berganda

Analisis regresi berganda adalah alat untuk meramalkan nilai pengaruh dua variabel bebas atau lebih terhadap satu variabel terikat, yang bertujuan untuk membuktikan ada tidaknya hubungan fungsional atau hubungan kausal antara dua atau lebih variabel bebas (Nugroho, 2005:43).

Rumus regresi linier berganda:

[image:60.595.159.515.291.506.2]50 Dimana:

Y = Stock return

a = Harga Y bila X = 0 (harga konstan).

b 1 = Koefisien regresi Price Earning Ratio (PER)

X1 = Price Earning Ratio (PER)

b2 = Koefisien regresi Current Ratio (CR)

X2 = Current Ratio (CR)

b3 = Koefisien regresi Return On Asset (ROA) X3 = Return On Asset

b3 = Koefisien regresi Debt to Equity Ratio (DER) X3 = Debt to Equity Ratio (DER)

e = Standar error

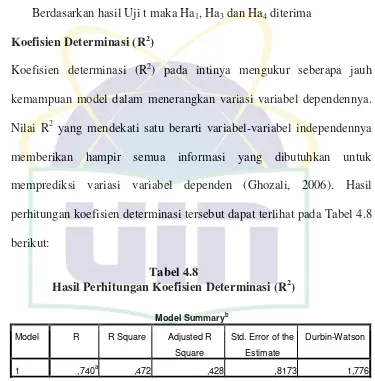

a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independent menjelaskan variabel dependent. Kelemahan mendasar dalam penggunaan koefisien determinasi adalah bisa terhadap jumlah variabel

51 mengevaluasi mana model regresi yang terbaik. Tidak seperti nilai R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel

independent ditambahkan ke dalam model. Dalam kenyataan nilai

adjusted R2 dapat bernilai negatif, walaupun yang dikehendaki harus bernilai positif. Menurut Gujarati dalam (Ghozali, 2006:81), jika dalam uji empiris didapat nilai adjusted R2 negatif, maka nilainya dianggap nol.

b. Uji t (Uji Parsial)

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dan digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji pada tingkat signifikansi 0,05.

Menurut Santoso (2010:168), dasar pengambilan keputusan adalah sebagai berikut:

1)Jika nilai probabilitas lebih besar dari 0,05, maka H0 diterima atau Ha ditolak, ini berarti menyatakan bahwa variabel independen atau bebas tidak mempunyai pengaruh secara individual terhadap variabel dependen atau terikat.

52 atau bebas mempunyai pengaruh secara individual terhadap variabel dependen atau terikat.

c. Uji F (Uji Simultan)

Uji statistik F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Uji statistik F digunakan untuk mengetahui pengaruh semua variabel independen yang dimasukkan dalam model regresi secara bersama-sama terhadap variabel dependen yang diuji pada tingkat signifikan 0,05.

Menurut Santoso (2010:120), dasar pengambilan keputusan adalah sebagai berikut:

1)Jika nilai probabilitas lebih besar dari 0,05, maka H0 diterima atau Ha ditolak, ini berarti menyatakan bahwa semua variabel independen atau bebas tidak mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

53 E. Operasionalisasi Variabel

Variabel operasional adalah sebuah konsep yang mempunyai variasi nilai yang diterapkan dalam suatu penelitian. Adapun cara pengukuran dari variabel ini adalah dengan menggunakan skala pengukuran Rasio. Berikut ini adalah variabel-variabel yang akan diteliti, yaitu:

1. Return On Asset (ROA)

Return On Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan atas keseluruhan dana yang ditanamkan dalam aktivitas yang digunakan untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba dengan memanfaatkan aktiva yang dimilikinya. Sugiono (2009:80) Return On Asset (ROA) diperoleh dengan cara membandingkan net income terhadap total asset. Secara matematis ROA dapat dirumuskan sebagai berikut:

ROA = Net Income x 100% Total Asset

2. Debt to Equity Ratio (DER)

54 bagi perusahaan dan begitu pula jika sebaliknya. Perhitungan Debt to Equity Ratio (DER) dirumuskan sebagai berikut (Sugiono, 2009:71) :

Debt Equity Ratio = Total Hutang Total Modal

3. Cash Ratio (CR)

Rasio ini menunjukkan kemampuan kas perusahaan untuk melunasi seluruh hutang lancarnya tanpa harus mengubah aktiva lancar bukan kas (piutang dagang dan persediaan) menjadi kas. Perhitungan Cash Ratio (CR) dirumuskan sebagai berikut (Sugiono, 2009:69) :

Cash Ratio = Kas Hutang Lancar

4. Price Earning Ratio (PER)

Rasio ini diperoleh dari harga pasar saham dibagi dengan laba per saham sehingga semakin tinggi rasio ini mengindikasikan kinerja perusahaan semakin baik, dan begitu pula sebaliknya. Perhitungan Price Earning Rasio (PER) dirumuskan sebagai berikut (Sugiono, 2009:83) :

PER = Harga Pasar Per Saham EPS

Dimana :

EPS = Laba Bersih

55 BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum dan Deskriptif Data Objek Penelitian 1. Objek Penelitian

Obyek penelitian yang digunakan didalam penelitian ini adalah Perusahaan Textile dan Garment yang menerbitkan saham dan saham tersebut diperdagangkan periode 2011 – 2014. Dari total keseluruhan perusahaan yang ada, maka setelah memenuhi kriteria sampling yang ditetapkan, maka diperoleh 20 perusahaan yang menjadi sampel dalam penelitian ini dengan 16 unit saham.

Tabel 4.1

Tabel data sampel perusahaan

NO NAMA PERUSAHAAN KODE

SAHAM

1 PT POLYCHEM INDONESIA Tbk ADMG

2 PT CENTURY TEXTILE INDUSTRY Tbk CNTX

3 PT ARGO PANTES Tbk ARGO

4 PT ERATEX DJAJA Tbk ERTX

5 PT EVER SHINES TEX Tbk ESTI

6 PT PANASIA INDO RESOURCES Tbk HDTX

7 PT INDO RAMA SYNTHETICS Tbk INDR

8 PT ICTSI JASA PRIMA Tbk KARW

9 PT APAC CITRA CENTERTEX Tbk MYTX

10 PT PAN BROTHERS Tbk PBRX

11 PT ASIA PASIFIC FIBERS Tbk POLY

56

Data perusahaandalam penelitian ini diperoleh dari data laporan keuangan tahunan perusahaan yang ada di BEI. Data yang digunakan adalah data akhir tahun 2011 sampai 2014.

B. Proses dan Hasil Analisis 1. Uji Asumsi Klasik

Sebelum model regresi digunakan dalam pengujian hipotesis, terlebih dahulu model tersebut akan diuji apakah model tersebut memenuhi asumsi klasik atau tidak, yang mana asumsi ini merupakan asumsi yang mendasari analisis regresi. Pengujian asumsi klasik ini dimaksudkan untuk memastikan bahwa model yang diperoleh benar-benar memenuhi asumsi dasar dalam regresi yang meliputi: tidak terjadi autokorelasi, tidak terjadi multikolinearitas dan tidak terjadi heteroskedastisitas.

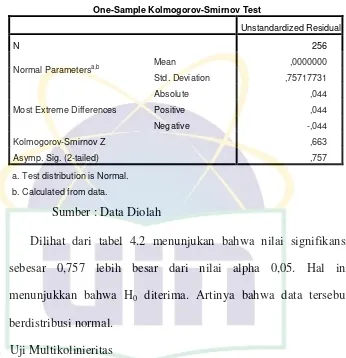

a. Uji Normalitas

Uji yang dilakukan dalam penelitian ini untuk menentukan normalitas suatu data adalah dengan menggunakan uji Kolmogorov-Smirnov. Kriteria yang digunakan yaitu menerima H0 apabila nilai signifikan lebih dari tingkat alpha yang telah ditentukan yaitu 5% (0,05).

57

Tabel 4.2

Uji Normalitas Kolmogorov-Smirnov Regresi Berganda One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 256

Normal Parametersa,b Mean ,0000000

Std. Deviation ,75717731

Most Extreme Differences

Absolute ,044

Positive ,044

Negative -,044

Kolmogorov-Smirnov Z ,663

Asymp. Sig. (2-tailed) ,757

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data Diolah

Dilihat dari tabel 4.2 menunjukan bahwa nilai signifikansi sebesar 0,757 lebih besar dari nilai alpha 0,05. Hal ini menunjukkan bahwa H0 diterima. Artinya bahwa data tersebut berdistribusi normal.

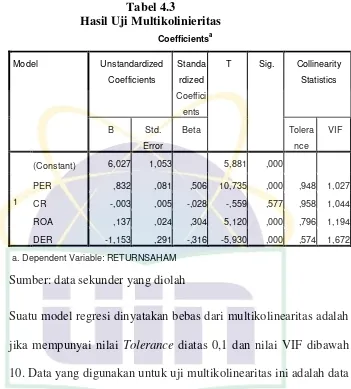

b. Uji Multikolinieritas

58

Tabel 4.3

Hasil Uji Multikolinieritas Coefficientsa

Model Unstandardized

Coefficients

Standa

rdized

Coeffici

ents

T Sig. Collinearity

Statistics

B Std.

Error

Beta Tolera

nce VIF

1

(Constant) 6,027 1,053 5,881 ,000

PER ,832 ,081 ,506 10,735 ,000 ,948 1,027

CR -,003 ,005 -,028 -,559 ,577 ,958 1,044

ROA ,137 ,024 ,304 5,120 ,000 ,796 1,194

DER -1,153 ,291 -,316 -5,930 ,000 ,574 1,672

a. Dependent Variable: RETURNSAHAM

Sumber: data sekunder yang diolah

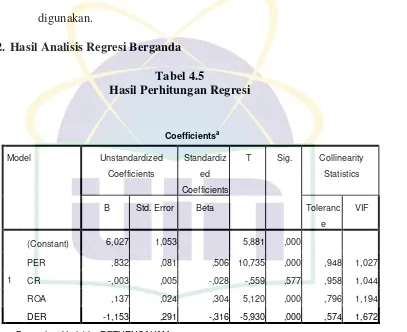

Suatu model regresi dinyatakan bebas dari multikolinearitas adalah jika mempunyai nilai Tolerance diatas 0,1 dan nilai VIF dibawah 10. Data yang digunakan untuk uji multikolinearitas ini adalah data yang telah dihilangkan outlier-nya. Dari tabel tersebut diperoleh bahwa semua variabel bebas memiliki nilai Tolerance di atas 0.1 dan nilai VIF jauh di bawah angka 10. Dengan demikian dalam model ini tidak ada masalah multikolinieritas.

c. Uji Autokorelasi

59

yang bisa dilihat pada buku statistik yang relevan. Namun demikian secara umum bisa diambil patokan : (Santoso, 2000:219)

1) Angka D-W dibawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

3) Angka D-W di atas +2 berarti ada autokorelasi negatif. Tabel 4.4

Hasil Uji Durbin-Watson Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,740a ,472 ,428 ,8173 1,766

a. Predictors: (Constant), PER, CR, ROA, DER

b. Dependent Variable: RETURNSAHAM

Sumber : Data sekunder yang diolah

Dari table 4.4 di atas nilai Durbin Watson adalah 1,766. Dengan menggunakan table Durbin Watson dapat diketahui bahwa nilai 1,766 berada pada kisaran -2 sampai 2 yang berarti tidak ada autokorelasi, sehingga asumsi klasik mengenai tidak terjadinya gejala autokorelasi dapat terpenuhi oleh model regresi yang diperoleh.

d. Uji Heterokedastisitas

60

pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda akan disebut heteroskedastisitas. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas (Ghozali, 2006).

[image:71.595.162.511.205.721.2]Untuk menentukan heteroskedastisitas dapat menggunakan grafik scatterplot, titik-titik yang terbentuk harus menyebar secara acak, tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, bila kondisi ini terpenuhi maka tidak terjadi heteroskedastisitas dan model regresi layak digunakan. Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot di tunjukan pada Gambar 4.1 dibawah ini:

Gambar 4.1 Uji Heterokedastisitas

61

Dengan melihat grafik scatterplot di atas, terlihat titik-titik menyebar secara acak, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Maka dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

[image:72.595.132.539.218.550.2]2. Hasil Analisis Regresi Berganda Tabel 4.5

Hasil Perhitungan Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardiz

ed

Coefficients

T Sig. Collinearity

Statistics

B Std. Error Beta Toleranc

e

VIF

1

(Constant) 6,027 1,053 5,881 ,000

PER ,832 ,081 ,506 10,735 ,000 ,948 1,027

CR -,003 ,005 -,028 -,559 ,577 ,958 1,044

ROA ,137 ,024 ,304 5,120 ,000 ,796 1,194

DER -1,153 ,291 -,316 -5,930 ,000 ,574 1,672

a. Dependent Variable: RETURNSAHAM

Sumber: data sekunder yang diolah

Dengan melihat tabel diatas, dapat disusun persamaan regresi linear berganda sebagai berikut :

62

a. Nilai signifikansi t pada variabel PER sebesar 0,000 yang ternyata lebih kecil dari derajat signifikansi yaitu sebesar 0,05 sehingga dinyatakan terdapat ada pengaruh secara signifikan PER terhadap STOCK RETURN dan dengan t hitung sebesar 10,735 lebih besar dari t tabel adalah 1,9751 sehingga dapat disimpulkan semakin tinggi PER maka semakin tinggi Return Saham, atau hubungan antara PER dan Return Saham memiliki hubungan yang positif.

b. Nilai signifikansi t pada variabel ROA sebesar 0,000 yang ternyata lebih kecil dari derajat signifikansi yaitu sebesar 0,05, sehingga dinyatakan terdapat ada pengaruh secara signifikan ROA terhadap Return saham dan dengan t hitung sebesar 5,120 lebih besar dari t tabel adalah 1,9751. Sehingga dapat disimpulkan semakin tinggi ROA maka semakin tinggi Return Saham atau hubungan antara ROA dan Return Saham adalah hubungan positif.

63

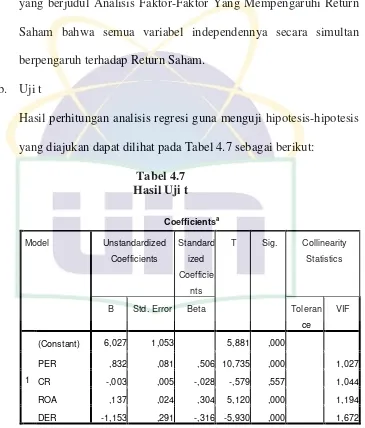

3. Pengujian Hipotesis a. Uji F

Uji statistik F pada dasarnya