i

ANALISIS KINERJA KEUANGAN

KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI)

GURU PASIRIAN KABUPATEN LUMAJANG

SKRIPSI

Oleh

Achmad Seftyan Surya Abadi 08610048

FAKULTAS EKONOMI DAN BISNIS

ii SKRIPSI

ANALISIS KINERJA KEUANGAN

KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI)

GURU PASIRIAN KABUPATEN LUMAJANG

Oleh

Achmad Seftyan Surya Abadi 08610048

Diterima dan disetujui

Pada tanggal………..

Pembimbing

Pembimbing I Pembimbing II

Drs. Mursidi, M.M Dra. Erna Retna Rahadjeng, M.M

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Ketua Jurusan Manajemen

iii

KATA PENGANTAR

Alhamdulillah penulis panjatkan puji syukur kehadirat Allah SWT atas limpahan rahmat dan hidayah-Nya sehingga penelitian ini dapat diselesaikan. Penelitian yang berjudul “Analisis Kinerja Keuangan Koperasi Pegawai Republik Indonesia (KPRI) Guru Pasirian Kabupaten Lumajang” ini merupakan penelitian yang dilakasanakan di KPRI “Guru Pasirian” Kecamatan Pasirian Kabupaten Lumajang. Skripsi ini penulis susun dalam rangka melengkapi tugas akhir menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang, untuk meraih gelar Sarjana Ekonomi Dan Bisnis.

Proses penyusunan awal hingga akhir penulisan skripsi ini tentunya banyak berbagai pihak yang berperan dalam memberikan motivasi, sehingga penulisan skripsi selesai. Penuh kerendahan hati yang tulus penulis sampaikan rasa terima kasih dan penghargaan kepada :

1. DR. Nazaruddin Malik. M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan kesempatan penulis untuk menimba ilmu.

2. Dra. Aniek Rumijati, M.M, selaku Ketua Jurusan Fakultas Ekonomi dan Bisnis Manajemen Universitas Muhammadiyah Malang yang telah memberikan kesempatan kepada penulis untuk menyelesaikan skripsi.

3. Drs. Mursidi, M.M selaku Dosen Pembimbing I yang telah memberikan bimbingan dengan penuh kesabaran dan kebijaksanaan, memberikan saran dan dukungan dari awal hingga akhir skripsi ini dapat terselesaikan.

4. Dra. Erna Retna Rahadjeng, M.M. AFP selaku Dosen Pembimbing II yang telah memberikan bimbingan dengan penuh kesabaran dan kebijaksanaan, memberikan saran dan dukungan dari awal hingga akhir skripsi ini dapat terselesaikan.

iv

6. Ibu tercinta (Hj. Kusutin) dan Mamak tercinta (Sutatik) terimakasih banyak atas kasih sayang, doa dan dukungannya.

7. Santy Pramodha Abadi tercinta yang selalu memberikan semangat, do’a dan dukungannya selama penyusunan skripsi.

8. Terimakasih teman-teman seangkatan 2008 kelas manajemen A dan anggota kos 54A yang selalu memberikan hiburan, semangat, do’a, serta pengalaman selama kita berteman. InsyaAllah perteman ini akan terus kita jaga.

9. Semua pihak yang memberikan bantuan dalam pelaksanaan penelitian ini yang tidak dapat disebutkan satu per satu. Semoga amal baik dan bantuan yang diberikan mendapatkan imbalan dari Allah SWT.

Penulis telah berupaya secara orptimal dalam menyelesaikan skripsi ini namun, kritik, saran dan pendapat senantiasa penulis harapkan dalam rangka penyempurnaan hasil penelitian ini. Semoga skripsi ini bermanfat bagi penulis lain dan pihak-pihak lainnya.

Malang , 8 Juni 2012 Penulis

v

DAFTAR ISI

Halaman

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

ABSTRACS ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Peneliti Terdahulu ... 7

B. Tinjauan Teori ... 9

vi BAB III METODE PENELITIAN

A. Lokasi Penelitian ... 18

B. Jenis dan Sifat Penelitian ... 18

C. Definisi Operasional Variabel ... 19

D. Jenis dan Sumber Data ... 24

E. Teknik Pengumpulan Data ... 25

F. Analisis Data ... 25

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Koperasi ... 28

B. Analisis Data ... 33

C. Pembahasan Hasil Analisis Data ... 80

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 84

B. Saran ... 85

vii

DAFTAR TABEL

Halaman

Tabel 1.1 Sisa Hasil Usaha ... 3

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu ... 7

Tabel 2.2 Perkembangan Anggota KPRI Guru Pasirian ... 32

Tabel 3.1 Perhitungan Rasio Modal Sendiri Terhadap Total Aset... 34

Tabel 3.2 Perhitungan Rasio Modal Sendiri Terhadap Pinjaman Diberikan yang Berisiko... 35

Tabel 3.3 Perhitungan Rasio Kecukupan Modal Sendiri ... 37

Tabel 3.4 Perhitungan Rasio Volume Pinjaman Pada Anggota Terhadap Volume Pinjaman Diberikan ... 38

Tabel 3.5 Perhitungan Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman Diberikan ... 39

Tabel 3.6 Perhitungan Rasio Cadangan Risiko Terhadap Pinjaman bermasalah ... 40

Tabel 3.7 Perhitungan Rasio Pinjaman yang Diberisiko Terhadap Pinjaman yang Diberikan ... 41

Tabel 3.8 Perhitungan Rasio Biaya Operasi Anggota Terhadap Partisipasi Bruto ... 43

Tabel 3.9 Perhitungan Rasio Beban Usaha Terhadap SHU Kotor ... 44

Tabel 3.10 Perhitungan Rasio Efisiensi Pelayanan ... 45

Tabel 3.11 Perhitungan Rasio Kas ... 46

Tabel 3.12 Perhitungan Rasio Pinjaman yang Diberikan Terhadap Dana yang Diterima ... 47

Tabel 3.13 Perhitungan Rasio Rentabilitas Aset ... 48

Tabel 3.14 Perhitungan Rasio Rentabilitas Modal Sendiri ... 49

Tabel 3.15 Perhitungan Rasio Kemandirian Operasional Pelayanan ... 50

Tabel 3.16 Perhitungan Rasio Partisipasi Bruto ... 51

Tabel 3.17 Perhitungan Rasio Promosi Ekonomi Anggota (PEA) ... 52

viii

Tabel 4.1 Perhitungan Rasio Modal Sendiri Terhadap Total Aset... 59

Tabel 4.2 Perhitungan Rasio Modal Sendiri Terhadap Pinjaman Diberikan yang Berisiko... 60

Tabel 4.3 Perhitungan Rasio Kecukupan Modal Sendiri ... 60

Tabel 4.4 Perhitungan Rasio Volume Pinjaman Pada Anggota Terhadap Volume Pinjaman Diberikan ... 61

Tabel 4.5 Perhitungan Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman Diberikan ... 62

Tabel 4.6 Perhitungan Rasio Cadangan Risiko Terhadap Pinjaman bermasalah ... 63

Tabel 4.7 Perhitungan Rasio Pinjaman yang Diberisiko Terhadap Pinjaman yang Diberikan ... 64

Tabel 4.8 Perhitungan Rasio Manajemen Umum ... 64

Tabel 4.9 Perhitungan Rasio Manajemen Kelembagaan... 65

Tabel 4.10 Perhitungan Rasio Manajemen Permodalan ... 66

Tabel 4.11 Perhitungan Rasio Manajemen Aktiva ... 66

Tabel 4.12 Perhitungan Rasio Manajemen Likuiditas ... 67

Tabel 4.13 Perhitungan Rasio Beban Operasi Anggota Terhadap Partisipasi Bruto ... 68

Tabel 4.14 Perhitungan Rasio Beban Usaha Terhadap SHU Kotor ... 69

Tabel 4.15 Perhitungan Rasio Efisiensi Pelayanan ... 69

Tabel 4.16 Perhitungan Rasio Kas ... 70

Tabel 4.17 Perhitungan Rasio Pinjaman yang Diberikan Terhadap Dana yang Diterima ... 71

Tabel 4.18 Perhitungan Rasio Rentabilitas Aset ... 72

Tabel 4.19 Perhitungan Rasio Rentabilitas Modal Sendiri ... 72

Tabel 4.20 Perhitungan Rasio Kemandirian Operasional Pelayanan ... 73

Tabel 4.21 Perhitungan Rasio Partisipasi Bruto ... 74

ix

x

DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

Lampiran 1 : Cara Penilaaian Untuk Penetapan Kesehatan Koperasi Lampiran 2 : Laporan Keuangan KPRI Guru Pasirian

Lampiran 3 : Perhitungan 7 (Tujuh) Komponen penilaian standar peraturan menteri koperasi dan UKM No.14/Per/M. KUKM/XII/2009 Lampiran 4 : Perhitungan Time Series

xii

Bungin, Burhan. 2010. Analisis Data Penelitian kualitatif. Rajawali pers. Jakarta

Dewi, Ita Juhartanti Citra. 2009. Analisis Laporan Keuangan Sebagai Dasar Untuk Menilai Kinerja Keuangan Koperasi Pada Koperasi Simpan Pinjam Lestari Mandiri Bedali Lawang. Tidak

Lubis, Irsan. SE. AK. 2004. Laporan Keuangan.

M. Hanafi, Dr. Mamduh, M.B.A. 2004. Manajemen Keuangan .BPFE-YOGYAKARTA. Yogyakarta

Rivai.M.B.A, Prof. Dr. H. Veithzal, dkk. 2007. Bank and Financial Institution Management, Conventional and Syariah. PT. Rajagrafindo Persada. Jakarta.

Standar Akuntansi Keuangan Nomor 27 Tahun 1999

Syaifulloh, M. Bahauddin. 2008. Analisis Kinerja Pada Koperasi Unit Desa

“Sumber Rejeki” Prigen Pasuruan.Tidak dipublikasikan.Universitas

Muhammadiyah Malang.

S. Munawir. 2007. Analisa Laporan Keuangan. Yogyakarta. Liberty Yogyakarta

xiii

Warsono, 2010. Manajemen Keuangan 1, jilid . Universitas Muhammadiyah Malang.

Widiyanti, Dra. Ninik. 2002. Manajemen Koperasi. PT. Rineka Cipta, Jakarta. Wulandari, Rany Ayu. 2010. Analisis Kinerja Keuangan Koperasi pada KPRI

“Kerasan” Kecamatan Jatiroto Kabupaten Lumajang. Tidak

1 BAB I

PENDAHULUAN

A. Latar Belakang

Koperasi merupakan sokoguru perekonomian nasional yang diharapkan mampu bertahan dan berdiri tegak terhadap ancaman serta goncangan ekonomi yang terjadi di Indonesia saat ini. Kondisi perekonomian yang belum stabil, mengakibatkan berbagai unit-unit usaha yang ada di Indonesia mengalami naik turun dalam pertumbuhan usahanya, bahkan tidak sedikit unit-unit usaha yang mengalami kebangkrutan. Namun demikian, hal tersebut merupakan tantangan yang harus dihadapi oleh koperasi. Koperasi tidak hanya memiliki arti sekumpulan orang-orang yang memiliki tujuan untuk kesejahteraan anggotanya saja, tetapi koperasi dituntut untuk berkiprah dalam rangka memperoleh keuntungan optimal (profit oriented) yang merupakan bagian integral tata perekonomian Indonesia.

2

33 ayat (1) yang menjelaskan bahwa bukan kemakmuran orang perseorang yang diutamakan melainkan kemakmuran dan kesejahteraan bersama dan yang sesuai dengan itu adalah koperasi.

Koperasi Pegawai Republik Indonesia (KPRI) adalah salah satu badan usaha yang bergerak dibidang perkoperasian di Indonesia. Koperasi ini memiliki tujuan untuk meningkatkan kesejahteraan ekonomi dan sosial para anggotanya, namun juga ikut berperan aktif dalam membangun dan mengembangkan potensi-potensi yang dimiliki oleh masyarakat sekitar, sehingga menjadi salah satu jembatan untuk menuju kemakmuran yang sejati. Koperasi Pegawai Republik Indonesia (KPRI) adalah badan usaha yang didirikan oleh pegawai negeri sipil yang ada di Indonesia. Koperasi ini merupakan salah satu koperasi yang ada di Indonesia yang sangat prospektif dimasa mendatang, apabila mempunyai kinerja dan jati diri koperasi yang baik serta melaksanakan prinsip-prinsip dan nilai-nilai koperasi.

3

telah diberi kepercayaan oleh pemilik (anggota koperasi). Informasi yang terdapat dalam laporan keuangan akan lebih mudah dipahami bila dilakukan suatu analisis, sehingga mempermudah bagi pihak manajemen dan pihak yang berkepentingan untuk membacanya.

Koperasi Pegawai Republik Indonesia (KPRI) Guru Pasirian telah berdiri sejak tahun 1978, sehingga koperasi sudah beroperasi selama 34 tahun. Umur yang sudah dewasa ini menjadikan koperasi sebagai salah satu koperasi yang memiliki unit-unit usaha yang mampu untuk mensejahterakan anggotanya, namun dalam kenyataannya kesejahteraan anggota tidak tercapai secara maksimal.

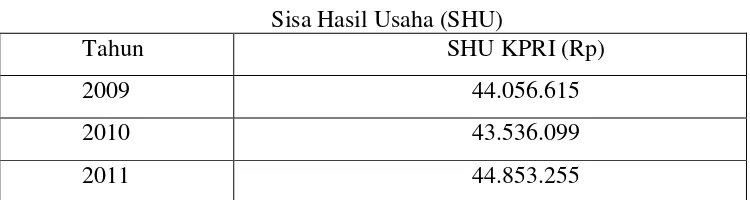

Laporan keuangan tahunan KPRI Guru Pasirian mengalami fluktuasi dalam menghasilkan laba koperasi, sehingga laba yang dihasilkan oleh koperasi akan berdampak pada pembagian SHU. Laporan pembagian SHU yang terjadi pada tiga tahun terakhir 2009, 2010 dan 2011 ini mengalami perubahan yang tidak terlalu signifikan dalam kenaikan dan penurunannya. Berikut adalah data SHU KPRI Guru Pasirian pada tiga tahun terakhir.

Tabel 1.1

Sumber: Laporan Pertanggungjawaban Pengurus pada Rapat Anggota Tahunan 2009 - 2011 KPRI Guru Pasirian

4

dengan terjadinya perubahan di setiap tahunnya, maka akan mengakibatkan perkembangan koperasi yang lambat dan koperasi tidak dapat bersaing dengan lembaga keuangan lainnya. Melihat hasil laporan SHU tahunan Koperasi Pegawai Republik Indonesia (KPRI) Guru Pasirian diatas maka penulis bermaksud untuk meneliti kinerja koperasi dengan mengunakan suatu alat analisis CAMEL’S yang sesuai dengan Peraturan Menteri Negara

Koperasi dan Usaha Kecil dan Menengah No. 14/Per/M.KUKM/XII/2009, sehingga kesehatan koperasi dapat diukur dengan ketentuan-ketentuan yang telah ditetapkan diatas. Dengan adanya penelitian ini diharapkan masalah yang dihadapi oleh koperasi dapat terselesaikan.

Berdasarkan latarbelakang diatas, maka penulis menyusun penelitian ini dengan judul “Analisis Kinerja Keuangan Koperasi Pegawai Republik Indonesia (KPRI) Guru Pasirian” di kecamatan Pasirian, Kabupaten Lumajang.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis mengambil kesimpulan bahwa masalah yang menjadi objek penelitian dapat dirumuskan menjadi “Bagaimana kinerja keuangan KPRI Guru Pasirian ?”

C. Batasan Masalah

5

1. Pembatasan dilakukan pada laporan keuangan tahunan KPRI Guru Pasirian yang berakhir pada periode 31 Desember 2009 sampai pada periode 31 Desember 2011.

2. Alat analisis yang mengukur kinerja keuangan KPRI digunkan analisis CAMEL’S sesuai peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah nomor 14/Per/M.KUKM/XII/2009.

D. Tujuan Penelitian

Untuk mengetahui kinerja keuangan KPRI Guru Pasirian periode 31 Desember 2009 sampai pada 31 Desember 2011.

E. Manfaat Penelitian

1. Bagi Manajemen KPRI Guru Pasirian

Dalam penelitian ini diharapkan dapat digunakan sebagai masukan atau bahan pertimbangan untuk pengambilan keputusan dan kebijakan keuangan dimasa mendatang.

2. Bagi anggota KPRI Guru Pasirian

6

3. Bagi pengawas KPRI Guru Pasirian

Hasil dari penelitian ini diharapkan dijadikan sebagai pertimbangan bagi pengawas koperasi untuk memberikan masukan atau rekomendasi terhadap koperasi.

4. Bagi peneliti selanjutnya

7 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Peneliti Terdahulu

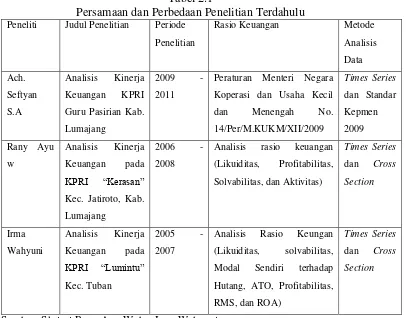

Penelitian terdahulu yang digunakan sebagai dasar perbandingan dengan penelitian sekarang adalah penelitian yang dilakukan oleh peneliti sebelumnya yang memiliki obyek yang sama, serta alat analisis yang digunakan mengarah pada tujuan yang sama. Penelitian terdahulu yang dimaksudkan diatas dapat dijelaskan melalui tabel berikut.

Tabel 2.1

Persamaan dan Perbedaan Penelitian Terdahulu Peneliti Judul Penelitian Periode

Penelitian

Peraturan Menteri Negara

Koperasi dan Usaha Kecil

Analisis rasio keuangan

(Likuiditas, Profitabilitas,

Analisis Rasio Keungan

(Likuiditas, solvabilitas,

Modal Sendiri terhadap

Hutang, ATO, Profitabilitas,

RMS, dan ROA)

Times Series

dan Cross

Section

Sumber: Skripsi Rany Ayu W dan Irma Wahyuni

8

menganalisis kinerja keuangan pada KPRI “Kerasan” Kec. Jatiroto. Kab.

Lumajang. Analisis yang digunakan dalam menganalisis koperasi ini adalah CAMEL’S. Hasil analisis data ditinjau dari metode cross section berdasarkan standart departemen koperasi, kinerja keuangan koperasi kurang baik, hal ini dikarenakan dari tahun 2006 sampai tahun 2008 terdapat kesamaan total nilai dan klasisfikasi D, sedangkan hasil dari metode times series dilihat dari rasio solvabilitas dan rasio aktivitas dalam kondisi sehat, namun apabila dilihat dari segi rasio likuiditas dan profitabilitas koperasi dalam keadaan tidak sehat.

Penelitian yang kedua yang dilakukan sebagai landasan penelitian adalah penelitian yang dilakukan Wahyu (2010). Tujuan dalam penelitiannya adalah untuk menganalisis kinerja keuangan pada KPRI “Lumintu” Kec. Rengel. Kab. Tuban. Analisis yang digunakan dalam menganalisis koperasi ini adalah CAMEL’S. Berdasarkan hasil perhitungan

dengan menggunakan metode times series kinerja keuangan KPRI “Lumintu” selama tahun 2005 sampai tahun 2007 adalah tidak sehat,

sedangkan metode cross section kinerja keuangan KPRI “Lumintu” selama

tahun 2005 sampai tahun 2007 adalah cukup sehat atau termasuk dalam klasifikasi C, hal ini berdasarkan Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah No. 129/Kep/M.KUKM/XI/2002.

9

pada objek penelitiannya dan periode tahun yang digunakan serta penelitian terdahulu menggunakan analisa laporan keuangan berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor : 129/Kep/M.KUKM/XI/2002 sedangkan peneliti menggunakan objek KPRI Guru Pasirian kecamatan Pasirian Kabupaten Lumajang periode 2009 hingga 2011 dengan menggunakan alat analisis CAMELS yang terdiri dari beberapa aspek yaitu permodalan, kualitas aktiva produktif, manajemen, efisiensi, likuiditas, kemandirian, dan pertumbuhan serta jatidiri koperasi berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor : 14/Per/M.KUMKM/XII/2009.

B. Tinjauan Teori

1. Kinerja Keuangan a. Kinerja Keuangan

10

keuangan diperoleh dengan cara menghubungkan dua atau lebih data keuangan.

Kinerja keuangan suatu koperasi atau badan usaha lain sangat bermanfaat bagi berbagai pihak (stakeholders), seperti investor, kreditur, analis, konsultan keuangan, pialang, pemerintah, dan pihak manajemen sendiri. Laporan keuangan yang berupa neraca, laporan laba-rugi, laporan arus kas dan laporan perubahan modal dari suatu koperasi atau badan usaha lain, nantinya akan dikelola dengan cara menghitung besarnya laporan keuangan tersebut, sehingga menjadi suatu laporan kinerja keuangn yang dapat dengan mudah dibaca dan dipahami oleh manajemen perusahaan.

11

b. Faktor-Faktor Penentu Kinerja Keuangan

Munawir (2007:31) dalam menganalisa dan menilai posisi keuangan dan potensi atau kemajuan-kemajuan perusahaan, faktor yang paling utama dalam mempengaruhi kinerja keuangan adalah: 1) Likuiditas adalah menunjukkan kemampuan suatu perusahaan

untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan dikatakan dalam keadaan “likuid”.

2) Solvabilitas adalah menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban keuangan jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel apabila, perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup baik untuk membayar semua hutang-hutangnya. Sebaliknya apabila jumlah aktiva tidak cukup atau lebih kecil daripada jumlah hutangnya, berarti perusahaan tersebut dalam keadaan insolvabel.

12

kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

4) Stabilitas usaha adalah menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya dan akhirnya membayar kembali hutang-hutang tersebut tepat pada waktunya, serta kemampuan perusahaan untuk membayar deviden secara teratur pada pemegang saham tanpa mengalami hambatan atau krisis keuangan.

2. Analisis Laporan Keuangan Koperasi

13

a. Permodalan

Rasio keuangan ini adalah rasio keuangan yang digunakan untuk mengukur kinerja keuangan koperasi ditinjau dari segi permodalannya.

b. Kualitas Aktiva Produktif

Rasio kualitas aktiva produktif ini adaah rasio keuangan yang ada pada keputusan menteri koperasi yang bertujuan untuk menggukur atau menilai aktiva-aktiva yang ada didalam koperasi yang terbilang produktif dalam mengasilkan suatu hasil usaha.

c. Manajemen

Manajemen adalah suatu rasio dalam keuangan yang digunakan oleh organisasi (dalam hal ini adalah koperasi) untuk menilai seberapa besar kemampuan manajemen dalam mengelola organisasinya terkait dengan bidang usaha yang dijalankannya. Dalam manajemen koperasi terbagi menjadi lima bagian diantaranya adalah manajemen umum, manajemen kelembagaan, manajemen permodalan, manajemen aktiva dan manajemen likuiditas.

d. Efisiensi

14

e. Likuiditas

Rasio likuiditas adalah suatu rasio keuangan yang digunakan untuk mengukur kemampuan perusahaan (koperasi) dalam memenuhi kewajiban keuangan yang harus segera dipenuhi atau memenuhi kewajiban pada saat ditagih. Pada prinsipnya semakain tinggi rasio likuiditasnya, maka semakin baik kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

f. Kemandirian dan Pertumbuhan

Kemandirian dan pertumbuhan adalah suatu rasio keuangan yang ada didalam keputusan menteri negara koperasi dan usaha kecil dan menengah yang digunakan untuk menilai kecukupan modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dan nilai tukar dibandingkan dengan potensial loss.

g. Jati Diri Koperasi

Jati diri koperasi adalah salah satu rasio keuangn yang digunakan koperasi untuk mengukur keberhasilan koperasi dalam mencapai tujuannya yaitu mempromosikan ekonomi anggota.

15

14/Per/M.KUMKM/XII/2009.

Skor yang diperoleh berdasarkan hasil perhitungan penilaiaan terhadap aspek-aspek dipergunakan untuk menetapkan predikat tingkat kesehatan koperasi yang dibagi menjadi lima golongan yaitu: sehat, cukup sehat, kurang sehat, tidak sehat dan sangat tidak sehat.

Penetapan predikat kesehatan berdasarkan skor ditetapkan berdasar keputusan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor : 14/Per/M.KUMKM/XII/2009, sebagai berikut:

1) Apabila skor pada masing-masing aspek mempunyai nilai sama dengan 80 sampai 100, termasuk predikat sehat.

2) Apabila skor pada masing-masing aspek mempunyai nilai sama dengan 60 sampai 80, termasuk predikat cukup sehat.

3) Apabila skor pada masing-masing aspek mempunyai nilai sama dengan 40 sampai 60, termasuk predikat kurang sehat.

4) Apabila skor pada masing-masing aspek mempunyai nilai sama dengan 20 sampai 40, termasuk predikat tidak sehat.

5) Apabila pada aspek mempunyai nilai 20 termasuk sangat tidak sehat.

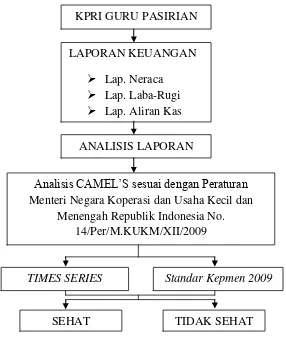

C. Kerangka Pikir

16

keuangan dari tahun ke tahun. Dari laporan keuangan itu maka peneliti akan menganalisis laporan keuangan tersebut menggunakan analisis ratio, setelah itu hasil dari analisis yang telah dilakukan akan dianalisis tingkat kesehatan dan pertumbuhannya dengan menggunakan alat analisis time series dan Standar Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah No. 14/Per/M.KUKM/XII/2009. Hasil dari kedua analisis tersebut akan disimpulakan tentang bagaiman kinerja keuangan KPRI Guru Pasirian dari tahun ke tahun. Kerangka pikir yang mendasari penelitian ini dapat dilihat pada gambar berikut :

Gambar 1.1 Analisis Kinerja Keuangan KPRI Guru Pasirian

KPRI GURU PASIRIAN

LAPORAN KEUANGAN

Lap. Neraca

Lap. Laba-Rugi

Lap. Aliran Kas

ANALISIS LAPORAN

Analisis CAMEL’S sesuai dengan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia No. 14/Per/M.KUKM/XII/2009

Standar Kepmen 2009 TIMES SERIES

17