i

FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGUNGKAPAN MODAL INTELEKTUAL

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Negeri Semarang

Oleh Eni Fatmawati NIM 7211412106

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

v

MOTTO DAN PERSEMBAHAN

Motto:

Jika kamu tidak sanggup menahan lelahnya belajar, maka kamu harus

sanggup menahan perihnya kebodohan. (Imam Syafi’i)

Kesuksesan hanya bisa diraih dengan usaha yang disertai doa, karena nasib

tidak akan berubah tanpa usaha dan doa.

Persembahan:

Skripsi ini saya persembahan untuk:

Bapak dan ibuku tercinta yang

selalu memberikan doa, dukungan,

dan kasih sayang.

Adik-adikku tercinta yang

memberikan semangat dan doa.

Sahabat dan teman seperjuangan

yang telah memberikan motivasi

dan nasehat.

Keluarga Akuntansi B 2012.

Almamaterku Universitas Negeri

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyusun dan

menyelesaikan skripsi dengan judul “Faktor-faktor yang Mempengaruhi

Pengungkapan Modal Intelektual”. Skripsi ini disusun dalam rangka memenuhi

tugas akhir Program Sarjana (S1) pada Jurusan Akuntansi Fakultas Ekonomi

Universitas Negeri Semarang.

Penulis menyadari bahwa dalam penyusunan skripsi ini memperoleh

bimbingan, bantuan, saran, dan dukungan dari berbagai pihak. Penulis

menyampaikan ucapan terimakasih kepada:

1. Prof. Dr. Fathur Rokhman, M.Hum., selaku Rektor Universitas Negeri

Semarang.

2. Dr. Wahyono, M.M., selaku Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

3. Drs. Fachrurrozie, M.Si., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Negeri Semarang.

4. Drs. Subowo, M.Si., selaku Dosen Pembimbing yang telah memberikan

bimbingan serta pengarahan dalam pembuatn skripsi ini.

5. Trisni Suryarini, SE, M.Si. selaku Dosen Penguji I yang telah memberikan

saran dan masukan terhadap skripsi ini.

6. Badingatus Solikhah, SE, M.Si, Ak. selakuDosen Penguji II dan Dosen

vii

dan masukan terhadap skripsi ini serta yang memberikan arahan dan

nasihat selama manjalani perkuliahan.

7. Drs. Sukirman, M.Si., selaku Dosen Wali Jurusan Akuntansi S1 Rombel B

2012, yang memberikan arahan dan nasihat selama manjalani perkuliahan.

8. Seluruh Dosen Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri

Semarang yang telah memberikan ilmu yang bermanfaat.

9. Orang tua, adik dan keluarga besarku yang senantiasa memberikan

dukungan.

10. Teman-teman Akuntansi B 2012 yang selalu menjadikan kuliah

menyenangkan

11. Semua pihak yang tidak bisa di sebutkan satu persatu yang senantiasa

memberikan bantuan serta doa bagi penulis hingga terselesainya skripsi

ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat

kekurangan. Penulis mengharapkan kritik dan saran yang bersifat membangun.

Selain itu, penulis juga berharap semoga skripsi ini dapat bermanfaat bagi

pembaca, serta dapat dijadikan referensi atau rujukan penelitian selanjutnya.

Semarang, Agustus2016

viii SARI

Fatmawati, Eni. 2016. “Faktor-faktor yang Mempengaruhi Pengungkapan Modal Intelektual”. Skripsi. Jurusan Akuntansi, Fakultas Ekonomi. Universitas Negeri Semarang.Pembimbing: Drs. Subowo, M.Si.

Kata Kunci: Aset Tidak Berwujud, Pengungkapan Modal Intelektual, Profil Perusahaan.

Pengungkapan modal intelektual merupakan gambaran mengenai kemampuan perusahaan dalam menciptakan nilai perusahaan. Pengungkapan modal intelektual diperlukan untuk meminimalisasi asimetri informasi antara manajemen dan pemegang saham. Tujuan dari penelitian ini adalah untuk menganalisis pengaruh ukuran perusahaan, umur perusahaan, kepemilikan manajerial, kepemilikan institusional, leverage, dan profitabilitas terhadap pengungkapan modal intelektual.

Populasi dalam penelitian ini sejumlah 123 perusahaan perbankan. Penelitian ini menggunakan metode purposive sampling, yang mengahasilkan sampel sebanyak 24 perusahaan perbankan. Teknik analisis yang digunakan adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa variabel independen secara simultan berpengaruh terhadap variabel dependen. Secara parsial variabel ukuran perusahaan, umur perusahaan, kepemilikan manajerial berpengaruh positif terhadap pengungkapan modal intelektual. Kepemilikan institusional tidak berpengaruh terhadap pengungkapan modal intelektual, sedangkan leverage dan profitabilitas berpengaruh negatif terhadap pengungkapan modal intelektual.

ix ABSTRACT

Fatmawati, Eni. 2016. “Analysis of Factors in Intellectual Capital Disclosure”.

Final Project. Accounting Department, Faculty of Economics. Semarang State University. Supervisor: Drs. Subowo, M.Si.

Keyword: Companies Profile, Intangible asset, Intellectual Capital Disclosure.

.

Intellectual capital disclosure is an overview of the company’s ability to

create company values. Disclosure of intellectual capital is required to reduce information asymmetry between management and shareholders. The goal of this study is to analyze the effects of size, age, managerial ownership, institutional ownership, leverage and profitability toward intellectual capital disclosure.

Population in this study amounted to 123 banking companies. This study use purposive sampling method. Data mining process have successfully collect 24 samples of banking companies. Multiple linear regression is used as analysis technique.

Results showed that independent variables simultaneously affect dependent variable. Partially, size, age and managerial ownership positively affect intellectual capital disclosure. Institutional ownership did not affect intellectual capital disclosure, while leverage and profitability negatively affect intellectual capital disclosure.

x

2.2. Teori Stakeholder (Stakeholder Theory)……….... 16

2.3. Kajian Variabel Penelitian……… 18

2.3.1. Modal Intelektual………….…………..……… 18

a. Definisi Modal Intelektual………. 18

b. Komponen Modal Intelektual ……….. 20

c. Pengungkapan Modal Intelektual……….. 21

2.3.2. Ukuran Perusahaan………..……… 24

xi

2.3.4. Kepemilikan Manajerial………..……… 27

2.3.5. Kepemilikan Institusional……….……….. 29

2.3.6. Leverage……….………. 31

2.3.7. Profitabilitas……… 33

2.4. Penelitian Terdahulu……… 37

2.5. Kerangka Pemikiran………. 42

2.5.1. Pengaruh Ukuran Perusahaan terhadap Pengungkapan Modal Intelektual………….…..………. 42

2.5.2. Pengaruh Umur Perusahaan terhadap Pengungkapan Modal Intelektual………. 43

2.5.3. Pengaruh Kepemilikan Manajerial terhadap Pengungkapan Modal Intelektual ……..…..……….. 45

2.5.4. Pengaruh Kepemilikan Institusional terhadap Pengungkapan Modal Intelektual…….……….. 46

2.5.5. Pengaruh Leverage terhadap Pengungkapan Modal Intelektual……….……….. 48

2.5.6. Pengaruh Profitabilitas terhadap Pengungkapan Modal Intelektual………..……….. 49

2.6. Hipotesis Penelitian……… 51

BAB III METODE PENELITIAN……….………... 53

3.1. Jenis dan Desain Penelitian……….. 53

3.2. Populasi, Sampel, dan Teknik Pengambilan Sampel………. 54

3.2.1. Populasi Penelitian……….. 54

3.2.2. Sampel dan Teknik Pengambilan Sampel……..………… 54

3.3. Variabel Penelitian………..………… 55

xii

e. Leverage ……….….…………..……….. 62

f. Profitabilitas ……….………... 62

3.4. Teknik Pengumpulan Data ………... 63

3.5. Teknik Analisis Data……….. 64

3.5.1. Statistik Deskriptif………..……… 65

3.5.2. Uji Asumsi Klasik…….………. 66

a. Uji Normalitas ………. 66

b. Uji Multikolonieritas ……….………... 67

c. Uji Autokorelasi……….………. 68

d. Uji Heteroskedastisitas……….………….. 68

3.5.3. Analisis Regresi Linier Berganda ..……… 69

3.5.4. Uji Hipotesis…………..………. 70

a. Koefisien Determinasi (R2)……….……… 70

b. Uji Signifikansi Simultan (Uji F)……….………….. 70

c. Uji Signifikansi Parameter Individual (Uji t)…….……... 71

BAB IV HASIL DAN PEMBAHASAN……… 73

4.1. Deskripsi Objek Penelitian………. 73

4.2. Hasil Penelitian ………. 74

4.2.1. Analisis Statistik Deskriptif……… 74

4.2.2. Hasil Uji Asumsi Klasik …...………...……….. 81

c. Uji Signifikansi Parameter Individual (Uji t) …………... 93

xiii

4.3.1. Pengaruh Ukuran Perusahaan terhadap Pengungkapa

Modal Intelektual………..……….. 97

4.3.2. Pengaruh Umur Perusahaan terhadap Pengungkapan Modal Intelektual……..……….. 98

4.3.3. Pengaruh Kepemilikan Manajerial terhadap Pengungkapan Modal Intelektual ……….….……... 99

4.3.4. Pengaruh Kepemilikan Institusional terhadap Pengungkapan Modal Intelektual ……… 101

4.3.5. Pengaruh Leverage terhadap Pengungkapan Modal Intelektual ……….. 103

4.3.6. Pengaruh Profitabilitas terhadap Pengungkapan Modal Intelektual………... 104

4.3.7. Pengaruh ukuran perusahaan, umur perusahaan, kepemilikan manajerial, kepemilikan institusional, leverage, dan profitabilitas terhadap pengungkapan modal intelektual……… 105

BAB V PENUTUP ……….. 108

5.1. Simpulan………. 108

5.2. Saran………..………. 109

DAFTAR PUSTAKA ………..……….. 111

xiv

DAFTAR TABEL

Tabel 1.1 Tingkat Pengungkapan Modal Intelektual ……… 4

Tabel 2.1 Penelitian Terdahulu ……… 39

Tabel 3.1 Pemilihan Sampel Penelitian ……….. 55

Tabel 3.2 Indeks Pengungkapan Modal Intelektual……… 56

Tabel 3.3 Definisi Operasional Variabel Penelitian……… 64

Tabel 4.1 Hasil Uji Statistik Deskriptif ……… 74

Tabel 4.2 Hasil Analisis Frekuensi Ukuran Perusahaan pada Perusahaan Perbankan Tahun 2012-2014……….. 76

Tabel 4.3 Hasil Analisis Frekuensi Umur Perusahaan pada Perusahaan Perbankan Tahun 2012-2014……….. 77

Tabel 4.4 Hasil Analisis Frekuensi Kepemilikan Manajerial pada Perusahaan Perbankan Tahun 2012-2014….……….. 78

Tabel 4.5 Hasil Analisis Frekuensi Kepemilikan Institusional pada Perusahaan Perbankan Tahun 2012-2014……… 79

Tabel 4.6 Hasil Analisis Frekuensi Leverage pada Perusahaan Perbankan Tahun 2012-2014……… 80

Tabel 4.7 Hasil Uji Normalitas Kolmogorof Smirnov……… 83

Tabel 4.8 Hasil Uji Multikolinieritas……….. 85

Tabel 4.9 Ringkasan Hasil Uji Multikolinieritas ……… 85

Tabel 4.10 Hasil Uji Autokorelasi ……… 86

Tabel 4.11 Hasil Uji Heteroskeastisitas Glejser……… 88

xv

Tabel 4.13 Hasil Persamaan Regresi Berganda ……….... 89

Tabel 4.14 Hasil Uji Koefisien Determinasi………. 91

Tabel 4.15 Hasil Uji Simultan ……….. 92

Tabel 4.16 Hasil Uji Parsial……….. 94

xvi

DAFTAR GAMBAR

xvii

DAFTAR LAMPIRAN

Lampiran 1 Populasi penelitian ... 116

Lampiran 2 Perusahaan sampel ... 117

Lampiran 3 Pengungkapan modal intelektual tahun 2012 ... 118

Lampiran 4 Pengungkapan modal intelektual tahun 2013 ... 124

Lampiran 5 Pengungkapan modal intelektual tahun 2014 ... 130

Lampiran 6 Perhitungan data variabel penelitian tahun 2012 ... 136

Lampiran 7 Perhitungan data variabel penelitian tahun 2013 ... 137

Lampiran 8 Perhitungan data variabel penelitian tahun 2014 ... 138

Lampiran 9 Tabulasi data variabel penelitian tahun 2012 ... 139

Lampiran 10 Tabulasi data variabel penelitian tahun 2013 ... 140

Lampiran 11 Tabulasi data variabel penelitian tahun 2014 ... 141

1 BAB I PENDAHULUAN

1.1. Latar Belakang

Kemajuan di dunia bisnis yang ditandai dengan perkembangan ilmu

pengetahuan dan teknologi menjadikan persaingan semakin ketat.Menurut

Setianto dan Purwanto (2014) agar dapat terus bertahan, dengan cepat

perusahaan-perusahaan mengubah strategi bisnisnya dari bisnis yang didasarkan pada tenaga

kerja (labor-based business) menuju bisnis berdasarkan pengetahuan (knowledge based business).Manajemen perusahaan yang berbasis pengetahuan menjadikan

sumber daya yang berupa ilmu pengetahuan dan teknologi menjadi hal yang

penting. Dengan pengelolaan yang baik, ilmu pengetahuan dan teknologi akan

membatu perusahaan dalam mengelola sumber daya lain yang dimiliki.

Penggunaan sumber daya yang efisien dan ekonomis akan memberikan

keunggulan bersaing (Utama dan Khafid, 2015).

Nilai perusahaan tidak hanya didapatkan dari informasi keuangan yang

disampaikan kepada para pemakai laporan keuangan, perlu adanya informasi lain

yang membatu perusahaan dalam mengelola sumber daya yang dimiliki dan

menciptakan suatu nilai tambah sebagai daya saing utama perusahaan yang

disebut dengan modal intelektual. Modal intelektual merupakan ilmu

pengetahuan, informasi dan kekayaan intelektual yang mampu mengelola

ancaman dan menemukan peluang, sehingga dapat meningkatkan keunggulan

2

mengandung aset tidak berwujud (intangible asset). Menurut Bornemann (dalam Ulum, 2009:72) intellectual capitalterdiri dari human capital(pengetahuan, keterampilan, motivasi, dan hubungan tim), structural capital atau organizational

capital(database, struktur organisasi, prosedur-prosedur yang superior), dan

relational capital atau customer capital(hubungan pelanggan dan hubungan

pemasok). Human capitalberfokus pada pengetahuan, keterampilan, dan kompentensi yang dimiliki oleh karyawan yang akan menunjang kinerja suatu

perusahaan dan mempengaruhi output yang dihasilkan, sehingga human capital

menjadi suatu hal yang penting bagi perusahaan. Stuctural capitalatau customer capitalberhubungan dengan sistem yang diterapkan oleh suatu perusahaan untuk

mendukung kinerja karyawan, sehingga karyawan mampu menghasilkan output

yang optimal.Relational capital atau customer capitalyang dimiliki suatu

perusahaan berkaitan dengan hubungan perusahaan dengan pihak-pihak yang

berkepentingan yang menunjang aktivitas bisnis mereka seperti pemegang saham,

kreditur, pelanggan, masyarakat, dan pihak-pihak berkepentingan lainnya.

Modal intelektual merupakan hal yang penting bagi sebuah perusahaan,

karena berhubungan dengan penciptaan suatu nilai yang mempengaruhi

pengambilan kebijakan perusahaan. Kebijakan yang diambil tidak hanya

berdasarkan laporan keuangan saja, informasi lain yang bersifat voluntary juga harus dipertimbangkan sebagai salah satu dasar pengambilan keputusan.

Pengungkapan modal intelektual diperlukan untuk memenuhi kebutuhan para

pemangku kepentingan.Dikeluarkannya PSAK No. 19 (revisi 2009) tentang aktiva

3

saat ini semakin berkembang (Yuniasih, et al. dalam Puasanti, 2013).Munculnya peraturan tersebut bertujuan untuk menentukan perlakuan akuntansi atas aset tidak

berwujud suatu perusahaan. Namun, informasi mengenai item modal intelektual

tidak diatur dalam peraturan tersebut. Dengan kata lain, pengungkapan modal

intelektual masih bersifat sukarela.

Pengungkapan modal intelektual merupakan gambaran mengenai

kemampuan perusahaan dalam menciptakan nilai perusahaan. Adanya informasi

mengenai modal intelektual akan membantu perusahaan dalam mengurangi

asimetri informasi. Suatu perusahaan dapat beroperasi karena adanya pihak-pihak

yang terlibat dalam aktivitas bisnisnya seperti pemegang saham, kreditur dan

manajemen. Manajemen sebagai pengelola perusahaan tentu mengetahui lebih

banyak informasi dibandingkan pihak yang berkepentingan lainnya. Untuk

meningkatkan kepercayaan investor maka manajemen dapat melakukan

pengungkapan modal intelektual untuk mengurangi adanya asimetri informasi.

Kurangnya pengungkapan mengenai modal intelektual akan

mengakibatkan timbulnya asimetri informasi yang berdampak negatif bagi

perusahaan yang sedang mencari tambahan dana (Purnomosidhi dalam Utama dan

Khafid, 2015). Menurut Istanti (2009), suatu perusahaan yang memiliki daya

saing adalah perusahaan senantiasa meningkatkan nilai dari modal intelektualnya

melalui penciptaan laba (profit generation), strategic positioning(pangsa pasar,

kepemimpinan, reputasi), inovasi teknologi, loyalitas konsumen, pengurangan

4

Modal intelektual masih belum dikenal secara luas di indonesia, dan

sampai saat ini, masih banyak perusahaan-perusahaan yang cenderung

membangun bisnisnya dengan menggunakan conventional basedsehingga produk

yang dihasilkannya masih sedikit kandungan teknologinya. Selain itu, banyak

perusahaan-perusahaan belum memberikan perhatian yang lebih terhadap human

capital, structural capital, dan customer capital. Padahal, semua ini merupakan elemen yang membangun modal intelektual perusahaan. Hal ini dikarenakan oleh

kurangnya informasi tentang modal intelektual di indonesia.

Di Indonesia belum ada standar yang menetapkan item-item apa saja yang

termasuk dalam aset tidak berwujud yang harus dilaporkan baik secara mandatory

maupun voluntary, sehingga perusahaan-perusahaan yang terdaftar di BEI tidak mempunyai kewajiban untuk mengungkapkan informasi yang berkaitan dengan

modal intelektual. Tidak adanya suatu aturan yang mengharuskan pengungkapan

modal intelektual membuat sebagian besar perusahaan tidak melakukan

pengungkapan modal intelektual. Hal tersebut terlihat dari masih rendahnya

pengungkapan modal intelektual perusahaan di Indonesia.

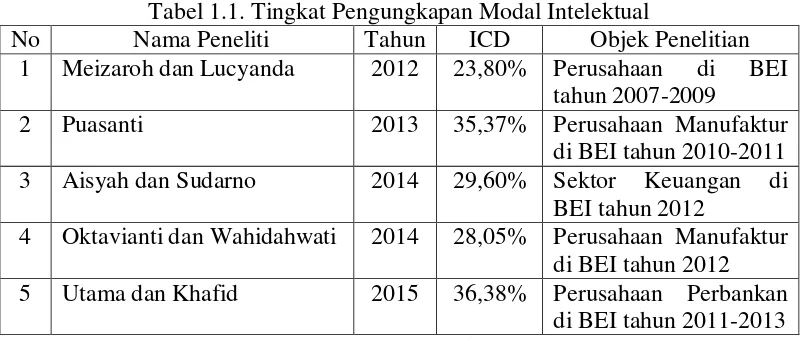

Tabel 1.1. Tingkat Pengungkapan Modal Intelektual

No Nama Peneliti Tahun ICD Objek Penelitian 1 Meizaroh dan Lucyanda 2012 23,80% Perusahaan di BEI

tahun 2007-2009

2 Puasanti 2013 35,37% Perusahaan Manufaktur di BEI tahun 2010-2011 3 Aisyah dan Sudarno 2014 29,60% Sektor Keuangan di

BEI tahun 2012

4 Oktavianti dan Wahidahwati 2014 28,05% Perusahaan Manufaktur di BEI tahun 2012 5 Utama dan Khafid 2015 36,38% Perusahaan Perbankan

5

Berdasarkan Tabel1.1 terlihat bahwa penelitian yang dilakukan oleh

Utama dan Khafid (2015) terhadap Perusahaan Perbankan di BEI memiliki tingkat

pengungkapan modal intelektual yang paling tinggi yaitu sebesar 36,38%,

penelitian yang dilakukan oleh Puasanti (2013) tidak jauh berbeda yaitu tingkat

pengungkapan modal intelektual sebesar 35,37% yang menunjukkan bahwa

Perusahaan Manufaktur di BEI memiliki tingkat pengungkapan modal intelektual

yang cukup baik, penelitian yang dilakukan oleh Aisyah dan Sudarno (2014) yaitu

sebesar 29,60% yang menunjukkan bahwa pengungkapan modal intelektual cukup

rendah pada sektor keuangan, hasil yang tidak jauh berbeda juga pada penelitian

yang dilakukan oleh Oktavianti dan Wahidahwati (2014) sebesar 28,05%, dan

penelitian yang dilakukan oleh Meizaroh dan Lucyanda (2012) yang

menghasilkan pengungkapan modal intelektual sebesar 23,80%, hal ini

menunjukkan bahwa rata-rata penngungkapan modal intelektual di Indonesia

masih tergolong rendah.Rendahnya pengungkapan modal intelektual karena hal

ini masih dianggap baru dan masih bersifat sukarela oleh perusahaan, sehingga

masih banyak informasi tentang modal intelektual yang tidak diungkapkan oleh

perusahaan.

Penelitian mengenai faktor-faktor yang mempengaruhi pengungkapan

modal intelektual telah dilakukan oleh peneliti sebelumnya. Beberapa faktor yang

sering muncul dalam pengungkapan modal intelektual antara lain ukuran

perusahaan. Penelitian Bukh et al., 2005 menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap pengungkapan modal intelektual, sedangkan

6

2009; Ferreira et al., 2012; Sutanto dan Supatmi,2012; Puasanti, 2013; Setianto, 2014 menunjukkan bahwa ukuran perusahaan berpengaruh terhadap ukuran

perusahaan.

Penelitian oleh Bukh et al., 2005; Istanti, 2009; Meizaroh dan Lucyanda, 2012; Sutanto dan Supatmi,2012; Puasanti, 2013 menguji pengaruh umur

perusahaan terhadap pengungkapan modal intelektual. Hasilnya menunjukkan

bahwa umur perusahaan tidak berpengaruh terhadap modal intelektual. Sedangkan

penelitian yang dilakukan oleh Andari, 2015 menunjukkan bahwa umur

perusahaan berpengaruh terhadap pengungkapan modal intelektual.

Penelitian olehPurnomosidhi, 2005; dan Utama dan Khafid, 2015) menguji

pengaruh leverage terhadap pengungkapan modal intelektual. Hasilnya menunjukkan bahwa leverageterhadap pengungkapan modal intelektual.

Sedangkan penelitian yang dilakukan oleh Istanti, 2009; Ferraira et al., 2012; Sutanto dan Supatmi,2012; Puasanti, 2012; Setianto, 2014 menunjukkan bahwa

leverage tidak berpengaruh terhadap pengungkapan modal intelektual.

Penelitian oleh Utama dan Khafid, 2015 menguji pengaruh profitabillitas

terhadap pengungkapan modal intelektual. Hasilnya menunjukkan bahwa

profitabilitas berpengaruh terhadap pengungkapan modal intelektual. Sedangkan

penelitian yang dilakukan oleh Ferreira, et al., 2012; Sutanto dan Supatmi,2012; Setianto, 2014 menunjukkan bahwa profitabilitas tidak berpengaruh terhadap

pengungkapan modal.

Faktor selanjutnya yaitu kepemilikan saham yang terdiri dari kepemilikan

7

dan Sudarno, 2014; Utama dan Khafid, 2015 menguji pengaruh kepemilikan

nmanjerial dan kepemilikan institusional terhadap pengungkapan modal

intelekual. Hasilnya menunjukkan bahwa kepemilikan manjerial dan kepemilikan

institusional berpengaruh terhadap pengungkapan modal intelektual. Sedangkan

kepemilikan manjerial dan kepemilikan institusional tidak berpengaruh terhadap

pengungkapan modal intelektual.

Faktor lainnya yaitu komisaris independen. Penelitian oleh Istanti, 2009;

meneliti pengaruh komisaris independen terhadap pengungkapan modal

intelektual. Hasilnya menunjukkan bahwa komisaris independen tidak

berpengaruh terhadap pengungkapan modal intelektual. Sedangkan penelitian oleh

Puasanti, 2013 menunjukkan hasil bahwa komisaris independen berpengaruh

terhadap pengungkapan modal intelektual. Dan faktor lain selanjutnya yaitu

kinerja modal intelektual. Penelitian oleh Purnomosidhi, 2005; Utama dan Khafid,

2015 meneliti pengaruh kinerja modal intelektual terhadap pengungkapan modal

intelektual. Hasilnya menunjukkan bahwa kinerja modal intelektual berpengaruh

terhadap pengungkapan modal intelektual.

Peneliti tertarik untuk meneliti pengaruhukuran perusahaan, umur

perusahaan, kepemilikan manajerial, kepemilikan institusional, leverage, dan profitabilitas terhadap pengungkapan modal intelektual. Hal ini dikarenakan

masih temukan adanya Research gap pada penelitian terdahulu. Ukuran

perusahaan adalah gambaran besar kecilnya suatu perusahaan yang dapat

dinyatakan dalam total aktiva, total penjualan dan kapitalisasi pasar (Sudarmaji

8

menunjukkan bahwa ukuran perusahaan berpengaruh terhadap pengungkapan

modal intelektual. Penelitian yang dilakukan oleh Puasanti (2013) menunjukkan

hasil yang sama dimana ukuran perusahaan berpengaruh terhadap pengungkapan

modal intelektual, tetapi perbedaan hasil yang ditunjukkan oleh penelitian

Septiana (2013) menyatakan bahwa ukuran perusahaan tidak berpengaruh

terhadap pengungkapan modal intelektual.

Umur perusahaan adalah berkaitan dengan awal perusahaan berdiri hingga

perusahaan tersebut dapat mempertahankan eksistensinya didalam dunia bisnis

(survive). penelitian yang dilakukan oleh Puasanti (2013) menunjukkan bahwa umur perusahaan tidak berpengaruh terhadap pengungkapan modal intelektual

perusahaan. Penelitian yang dilakukan oleh Meizaroh dan Lucyanda (2012)

menunjukkan hasil yang sama dimana umur perusahaan tidak berpengaruh

terhadap pengungkapan modal intelektual, Tetapi perbedaan hasil yang

ditunjukkan oleh penelitian yang dilakukan oleh Andari (2015) yang menyatakan

bahwa umur perusahaan berpengaruh terhadap pengungkapan modal intelektual.

Kepemilikan manajerial adalah kepemilikan sejumlah saham oleh

manajemen perusahaan. Menurut Saleh, et al. dalam Aisyah (2014) dalam

kepemilikan manajerial, manajer akan cenderung terlibat dalam aktivitas

penciptaan nilai yang dapat meningkatkan keunggulan kompetitif jangka panjang

bagi perusahaan karena mereka merasa memiliki tanggung jawab terhadap

perusahaan tersebut. Hasil penelitian yang dilakukan oleh Andari (2015)

menunjukkan bahwa kepemilikan manajerial tidak mempunyai pengaruh terhadap

9

Utama dan Khafid (2015) menunjukkan hasil yang berbeda bahwa terdapat

pengaruh antara kepemilikan manajerial terhadap pengungkapan modal

intelektual.

Kepemilikan institusional adalah kepemilikan saham oleh institusi seperti

perusahaan investasi, bank, perusahaan asuransi maupun kepemilikan oleh

lembaga dan perusahaan lain. Kepemilikan institusional akan meningkatkan

pengawasan pihak luar terhadap aktivitas bisnis perusahaan. Hasil penelitian yang

dilakukan oleh Andari (2015) menunjukkan bahwa kepemilikan institusional tidak

mempunyai pengaruh terhadap pengungkapan modal intelektual, sedangkan

penelitian yang dilakukan oleh Utama dan Khafid (2015) menunjukkan hasil yang

berbeda bahwa terdapat pengaruh antara kepemilikan institusional terhadap

pengungkapan modal intelektual.

Leverage merupakan perbandingan antara besarnya aset yang dimiliki perusahaan dengan besarnya pinjaman dari kreditor. Perusahaan dengan leverage

yang tinggi mempunyai ketergantungan yang tinggi terhadap pihak kreditor

(Puasanti, 2013). Penelitian yang dilakukan oleh Istanti (2009) menunjukkan hasil

bahwa leverage tidak berpengaruh terhadap pengungkapan modal intelektual.

Hasil yang sama juga ditunjukkan oleh penelitian yang dilakukan oleh Ferreira et al., (2012), Puasanti (2013), Setianto (2014) bahwa leverage tidak berpengaruh terhadap pengungkapan modal intelektual. Sedangkan penelitian yang dilakukan

oleh Utama dan Khafid (2015) menunjukkan hasil yang berbeda yang menyatakan

10

Profitabilitas adalah kemampuan yang dicapai oleh perusahaan dalam

memperolah laba selama satu periode. Menurut Utama dan Khafid (2015)

profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam

mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan.

Penelitian yang dilakukan oleh Ferreira et al., (2012) menemukan hasil bahwa

profitabilitas tidak memiliki pengaruh terhadap pengungakapn modal intelektual.

Hasil yang sama juga di tunjukkan oleh penelitian yang dilakukan oleh Sutanto

dan Supatmi (2012) yang menyatakan bahwa profitabilitas tidak berpengaruh

terhadap pengungkapan modal intelektual. Penelitian oleh Utama dan Khafid

(2015) memberikan hasil yang berbeda dimana profitabilitas terbukti berpengaruh

terhadap pengungkapan modal intelektual.

Penelitian ini merujuk pada penelitian yang dilakukan oleh Utama dan

Khafid (2015). Perbedaan penelitian ini dengan penelitian sebelumnya adalah

pada variabel independen yang digunakan, dimana peneliti menambahkan variabel

lain yaitu ukuran perusahaan dan umur perusahaan. Penelitian ini menggunakan

perusahaan perbankan sebagai objek penelitian dengan rentang waktu dari tahun

2012 sampai tahun 2014. Sampel yang di ambil yaitu periode 2012 sampai 2014,

hal ini dinilai dapat menggambarkan kondisi perusahaan saat ini.

Berdasarkan uraian latar belakang dan penelitian terdahulu, maka peneliti

akan menganalisis kembali faktor-faktor apa saja yang mempengaruhi

pengungkapan modal intelektual. Modal intelektual diukur dengan menggunakan

indeks pengungkapan modal intelektual. Faktor-faktor yang mempengaruhi

11

perusahaan, kepemilikan manajerial, kepemilikan institusional, leverage, dan profitabilitas. Penelitian ini meneliti pengungkapan modal intelektual pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode

2012-2014. Penelitian ini diberi judul “Faktor-Faktor yang Mempengaruhi

Pengungkapan Modal Intelektual”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan, maka peneliti

membuat rumusan masalah sebagai berikut:

1. Apakah ukuran perusahaan berpengaruhterhadap pengungkapan modal

intelektual?

2. Apakah umur perusahaan berpengaruhterhadap pengungkapan modal

intelektual?

3. Apakah kepemilikan manajerial berpengaruhterhadap pengungkapan

modal intelektual?

4. Apakah kepemilikan institusional berpengaruhterhadap pengungkapan

modal intelektual?

5. Apakah leverageberpengaruh terhadap pengungkapan modal intelektual?

6. Apakah Profitabilitas berpengaruh terhadap pengungkapan modal

intelektual?

7. Apakah ukuran perusahaan, umur perusahaan, kepemilikan manajerial,

12

1.3. Tujuan Penelitian

Tujuan dari penelitian yang dilakukan antara lain untuk:

1. Menganalisis pengaruh ukuran perusahaan terhadap pengungkapan modal

intelektual.

2. Menganalisis pengaruh umur perusahaan terhadap pengungkapan modal

intelektual.

3. Menganalisis pengaruh kepemilikan manajerial terhadap pengungkapan

modal intelektual.

4. Menganalisis pengaruh kepemilikan institusional terhadap pengungkapan

modal intelektual.

5. Menganalisis pengaruh leverageterhadap pengungkapan modal intelektual. 6. Menganalisis pengaruh Profitabilitas terhadap pengungkapan modal

intelektual.

7. Menganalisis pengaruh ukuran perusahaan, umur perusahaan, kepemilikan

manajerial, kepemilikan institusional, leverage, profitabilitas secara

bersama-sama terhadap pengungkapan modal intelektual.

1.4. Manfaat Penelitian

Manfaat yang dapat diperolah beberapa pihak dari penelitian ini antara

lain:

1.4.1. Manfaat Teoritis

Hasil Penelitian ini diharapkan dapat memberikan tambahan pengetahuan

maupun pemahaman bagi mahasiswa mengenai pentingnya penilaian aset tak

13

digunakan sebagai bahan referensi untuk penelitian selanjutnya mengenai

pengungkapan modal intelektual.

1.4.2. Manfaat Praktis 1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memberikan bukti secara empiris

bahwa variabel ukuran perusahaan dan umur perusahaan yang ditambahkan dalam

penelitian merupakan faktor yang mempengaruhi pengungkapan modal

intelektual.

2. Bagi manajemen perusahaan

Hasil penelitian ini diharapkan dapat memberikan kontribusi praktis

sebagai bahan dasar pertimbangan pentingnya pengungkapan modal intelektual

dalam laporan keuangan perusahaan.

3. Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan informasi dan menjadi

bahan pertimbangan bagi para investor dalam pengambilan keputusan investasi