//;?

J/

11/:JN

jE

EV ALUASI KINERJA MANAJEMEN PERUSAHAAN

MENGGUNAKAN METODE

BALANCED SCORECARD

PADA

PT ASURANSI TAKAFUL UMUM

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarnt untuk Mernih Gelar Sarjana Ekonorni

Pembimbing I

セMcセZZQ@

Prof.Dr.Ahmad

rッFセL@

MM NIP. 150317955Olch: Dadi Supriyadi NIM: 204081002256 Di Bawah Bimbingan

Pernbimbing II

セi@

Lies Suzanawati, SE, Msi NlP. 150368745

JURUSAN lvlANAJEMEN

FAKULTAS EKONOJ\II DAN ILMU SO:SlAL

univャセrsit@

AS ISLAlVi NE GERI SY

ARIF HIDA YATULLAH

.J;\J\ARTA

1429 Il/2008 M

EV ALUASI KINERJA lVIANAJEiVIEN PERUSAHAAN

MENGGUNAKAN

METODE BALANCED SCORECARD

PADA

PT ASURANSI TAKAFUL UMUM

Skripsi

Diajukan kepacla Fa k1.1ltas Ekonomi clan !!mu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pc111birnbing I

Oleh: Padi Supriyadi NIM: 204081002256 Di Bawah Bimbingan

Pembin1bing II

セi@

[イョヲdHセm@

lゥセウ@ Suzanawati, SE, MsiNIP. 150317955 NIP. 150368745

Penguji Ahli

Prof.Dr.Abdul i-lamid, Ms NIP. 131474891

.HJRUSAN lVIANAJEl\f".iN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

429 H/2008iVi

Hari ini Rabu Tanggai i 3 Agu:ltt:s Tahun Dua Ribu Deiapan teiah diiakukan Ujian Komprehensif atas nama Dadi Supriyadi NIM: 204081002256 dengan judul skripsi EVALUASI KlNER.JA MANAJEMEN PERUSAHAAN iViENGGUNAKAN Mi<:TODE BALANCED SCORECARD PADA PT ASlJRANSI TAKAFUL UMUM ". Memperhatikan penarnpilan mahasiswa tersebul sclama ujian berlangsung, maka skripsi ini sudah dapat diterirna sebagai saiah salll sy1mn tmtuk memperoieh gelar Sarjana Ekonomi pada Jurnsan Manajemen rakultas Ekono111i dan

llnrn

Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.Jakarta,

13

Agustus2008

Penguji Ujian Komprehensif

.

..,.__

Prof Dr.Ahmad RodotiM Ke tu a

MQセセᄋᆳ

、セfィ@

Drs. Hemi Aii HT, Mlv!Sekretaris

DAFTAR RI\\1AYAT HIDUP

A. DATA PRIBADI

I. Nama : Dadi Supriyadi

2. Tempat I Tanggal Lahir : Bandung I 12 September 1984

3. Alamat : Komplek POMAD RT 018/06 No. 04 Kalibata Pancoran, Jakarta Selatan.12740

4. No Telepon Rumah : 021-7986162

5. No Handphone : 021 - 99099350 I 08567020042

6. Agama : Islam

7. Kewarganegaraan : Indonesia

B. DATA Pf:NDIDIK.AN

I. Tahun 1991-1997 SDN 09 Kalibata 2. Tahun 1997-2000 SLTPN 182 Kalibata 3. Talmn 2000-2003 SMUN 55 Duren Tiga 4. Tah:m 2004-2008 FEIS Manajemen UIN

C. DATA Pf:NGAl..AMAN ORGANISASI

Jalcarta Selatan J alcarta Selatan J alcarta Selatan Jalcarta

Lembaga Dakwah Kampus UIN - Komisi Dakwah Ekstensi Divisi Kaderisasi Tahun 2005-2006.

2. Wakil Ketua BEM Ekstensi FEIS UlN Non Reguler Tahun 2004-2005.

D. DATA PE.NEiAL.MlAN KERJA

I. Tahun 2003-2004 MD PT Espege Strvisindo Div. Meadjhonson 2. Talmn 2004-2006 StaffExim PT Samudera Angkasa Ekspress 3. Tahun 2006-2008 Staff Keuangan Kopkar Takaful Indonesia 4. Juni 2008- Agst 08 Frontliners Bank Danamon Indonesia

ABSTRACT

Performance is one of methods for measure a ウオ」」・Nセセ@ each business. There

is a variety peiformance measurement method has been developed to give description from each business. Balanced scorecard is one of methods which is utilized to measure peiformance bases four perspectives, which is finance perspective, customer perspective, internal business process perspective, and

learning and growth perspective.

This research is done to measure corporate management peiformance PT

Asuransi Takaful Umum utilizes method balance scorecard. This research have result financial perspective estimation with inauspicious pe1jormance, customer perspective with good pe1formance, internal business process perspective with good peiformance, and learning and growth perspective with good peiformance.

At general we can assessed peiformance of corporate management PT Asuransi

Takaful Umum is good.

Keyword : Balance Scorecard, Finance, Customer, Internal Business Process, Learning and Growth.

ABSTRAK

Kinerja merupakan ukuran keberhasilan dari setiap bisnis. Berbagai teknik pengukuran kinerja telah dikembangkan untuk memberikai1 gambaran yang tepat dari setiap bisnis. Balanced scorecard merupakan salah satu teknik yang digunakan untuk mengukur kinerja berdasarkan empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

Penelitian ini dilakukan untuk mengukur kinerja manajemen perusahaan PT Asuransi Takaful Umum menggunakan metode balance scorecard. Penelitian ini menghasilkan penilaian perspektif keuangan dengan kinerja tidak baik, perspektif pelanggan dengan kinerja baik, perspektif proses bisnis internal dengan kinerja baik, dan perspektif pembelajaran dan pertumbuhan dengan kinerja baik. Secara umum dapat dinilai bahwa kinerja manajemen PT Asuransi Takaful Umum dapat dinyatakan baik.

Kata kunci :Balance Scorecard, keuangan, pelanggan, proses bisnis internal, perkembangan dan pembelajaran.

KATAPENGANTAR

Alhamdulillah, segala puji dan syukur penulis haturkan kepada Allah SWT, Tuhan Semesta Alam, yang telah memberikan segala kenikmatan-Nya kepada penulis, baik itu nikmat iman, sehat, dan wakni serta nikmat kemudahan jalan yang diberikan kepada penulis dalam menyelesaikan penelitian ini. Shalawat dan salam penulis haturkan kepada Nabi Besar umat manusia Mul1ammad SAW, laki-laki sejati gagah berani yang membawa risalah Allah SWT dan mengajarkannya kepada manusia sehingga terhindar dari zaman kejahiliyahan. Shalawat dan salam tidak lupa penulis haturkan pula kepada para keluarga nabi, sahabat nabi, tabi 'in,

tabi-tabi 'in, dan para pengikutnya hingga akhir zaman.

Penulis melakukan penelitian ini untuk memenuhi persyaratan akan kelulusan penulis unnik memperoleh gelar sarjana ekonomi di Universitas Islam Negeri Syarif Hidayatullah Fakultas Ekonomi Dan Ilmu Sosial Jurusan Manajemen Pemasaran. Dan a/hamdu/illah penelitian ini dapat penulis selesaikan.

Dengan selesainya penelitian ini, penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada :

I . Allah SWT alas berkah, rizki, rahmat, ridha dan kemudahan-Nya yang membuat

nenulis dapat menyelesaikan penelitian ini.

2. Nabi Besar Muhammad SAW yang telal1 memberikan segenap jiwa raganya unnik mengajarkan kebenaran kepada mnat manusia, sehingga terhindar dari zaman kebodohan.

3. Orang tua penulis yang berada di Jakarta, terima kasih atas segala dukungannya dan ridhonya baik dari segi moril maupun materil, sehingga penulis dapat menyelesaikan penelitian ini.

4. Orang tua dan keluarga penulis yang berada di Bandung, terima kasih atas do' a dan dukunganya.

5. Bapak Prof.Dr.Alunad Rodhoni,MM selaku pembimbing utama penulis dan ketua jurusan manajemen FEIS UIN Jakarta. Terima kasih atas segala bimbingan, pendapat dan waktu yang diberikar. kepada penulis.

6. !bu Lies Suzanawaty,SE,Msi selaku pembimbing kedua penulis, terima kasih atas segala bimbingan, pendapat, dan waktu yang diberikan kepada penulis. 7. Bapak Prof.Dr.Abdul Hamid,Ms selaku dosen dan penguji ahli yang telah

memberikan ilmu dan waktunya untuk mendidik penulis dan kawan-kawan mahasiswa FEIS UIN Jakarta.

8. Bapak Drs.Hemi Ali HT,MM selaku korteks FEIS Non Regnier dan juga dosen dari penulis, terima kasih atas segala kelapangan hati dan pengorbanan waktu yang diberikan untuk mengajar dan membimbing penulis dan kawan-kawan mahasiswa FEIS Non Regnier.

9. Dosen-Dosen UIN Jakarta FEIS Non Reguler yang telah meng?Jar dan mendidik penuhs selama menjadi mahasiswa di FEIS Non Reguler UIN Jakarta, terima kasih atas pengorbanan waktu dan ihnu yang diberikan kepada penulis dan kawan-kawan mahasiswa lainnya. Semoga Allah SWT mencatat semuanya sebagai amal ibadah yang tak akan terputus hingga akhir zaman.Amin.

I 0. Kesekretariatan FEIS Non Reguler UIN Jakarta Mbak Ani, Mbak Isma, Mbak Yuli, Alfred, Ajiz, Pak Sukmadi dan Staf-Staf lain yang tidak dapat penuhs sebutkan satu persan1 disini, terima kasih atas waktu dan pertoiongannya tmtuk penulis.

12. Keponakan-Keponakan penulis yang lucu-lucu Kiki, Syiham dan Rasyid. Terima kasih yah .... sikap dan aksi kalian memberikan semangat kepada penulis, dan membuat penulis menjadi rileks dengan gu.yonan kalian.

13. Keluarga besar penulis yang tidak dapat penulis sebutkan satu persatu disini, terima kasih atas bantuannya dan motivasinya ya ... 11 !

14. Group kompre yang setia menemani penulis dalam menghadapi ujian kornpre dan memotivasi penulis untuk mempercepat penyelesaian penelitian ini. Untuk Rani "ceriwis" dan keluarga, Utsman "leboy", Khoer "bedul" dan Rama "pepau", semangat terns ya ... !! Semoga Allal1 mempennudah jalan kita dalam mengais rezeki dan mengbadapi kehidnpan berikutnya.Amin.

15. Untuk mahasiswa manajemen B angkatan tahun 04, semangat terns dan terima kasih atas dukungan, persahabatan dan pengalaman yang telah diberikan kepada penulis. Tidak lupa teman-teman kuliah penulis yang tidak dapat disebutkan satu persatu disini, terima kasih atas persahabatan, pertemanan, kekompakan, bantuan dan juga dorongan kepada penulis selama mengenyam pendidikan, segala kenangan yang ada tak akan pernah penulis lupakan, dan semoga dengan selesainya pendidikan ini bukan mengartikan selesai pula silahturahmi kita.

16. Direksi, manajer-manajer, para staff dan para nasabah PT Asuransi Takafol Umum yang telah memberikan kesempatan kepada penulis untuk meneliti kinerja manajemen. Terima kasih alas bantuan, wakn1 dan kesempatan yang diberikan kepada penulis.

17. Keluarga Bapak Murdi, terima kasih dan maaf bila selama ini penulis merepotkan, suka numpang istirahat dan numpang makan di base camp.

18. Seluruh pihak yang telah membantu penulis baik secant langsung maupun tidak kepada penulis untuk menyelesaikan penelitian ini. Terima kasih atas motivasinya ya .. !! 1

Dalam penelitian ini penulis menyadari bahwa masih banyak kekurangan yang dilakukan penulis. Oleh karena itu penulis akan membuka diri untuk menerima kritik dan saran dari semua pihak terkait penelitian ini sehingga penulis dapat memperbaiki dan menyempurnakan penelitian ini. Akhir kata penulis berharap semoga penelitian im dapat memberikan manfaat kepada seluruh pihak terkait.

Jakarta, Oktober 2008

Dadi Supriyadi

DAFTARISI

Halaman Sampul Dal am ... 1

Halaman Pengesahan Skripsi ... .ii

Halaman Pengesahan Sidang Skripsi ... .iii

Halaman Pengesahan Ujian Kompre ... .iv

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... viii

Kata Pengantar ... .ix

Daftar lsi . ... ... ... ... .... .. . . ... . ... xiii

Daftar Tabet ... ... ... . ... xvii

Daftar Gambar ... . .. ... XIX Daftar Lampi ran ... . .. ... XX BAB I : PENDAHULUAN ... ! A. Latar Belakang Masalah ... l B. Pembatasan Masalah ... ? C. Perumusan Ma3alah ... 8

D. Tujuan Dan Manfaat ... 8

I. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

BAB II : TINJAUAN PUST AKA ... 10

A. Penilaian Kinerja Perusahaan ... 10

B. Balanced Scorecard ... 17

1. Sejarah Balanced Scorecard ... 17

2. Konsep Balanced Scorecard ... 18

C. Perspektif Keuangan ... 24

D. Perspektif Pelanggan ... 36

E. Perspek1if Bisnis Internal ... 39

F. Perspektif Pertumbuhan Dan Pembelajaran ... .43

G. Asuransi ... .44

1. Pengertian Asuransi ... .44

2. Asuransi Syariah ... .46

3. Fungsi Perusahaan Asuransi ... 48

a. Fungsi Primer ... .48

b. Fungsi Sekunder.. ... 50

c. Fungsi Terkait La inn ya ... 52

4. Karakteristik Usaha Asuransi Kerugian ... 53

5. Prinsip - Prinsip Dalam Asuransi ... 54

H. Penelitian Terdahulu ... 57

BAB Ill: METODOLOGI PENELITIAN ... 59

A Ruang Lingkup Penelitia,1 ... 59

B. Metode Penentuan Sample ...... 59

1. Populasi ... 59

2. Sampel ... .59

C. Metode Pengumpulan Dan Pengolahan Data ... 61

D. Metode Analisis ... 63

E. Operas1onalisasi Vanabel Penelitian ... 72

BAB IV : PENEMUAN DAN PEMBAHASAN ... 73

A. Gambaran Umum Objek Penelitian ... 73

1. Sejarah Singkat Perusahaan ... . . ... 73

2. Bidang Usaha Dan Perkembangannya ... 75

3. S truktur Organisasi ... 77

a. Dewan Ko mi saris ... 79

b. Direktur Utama ... 79

c. Direktorat Teknik ... 80

I) Divisi Underwriting ... 80

2) Divisi Reasuransi ... 81

3) Divisi Klaim ... 82

4) Divisi Pemasaran ... 83

d. Direk-torat Keuangan/ Administrasi ... 84

1) Divisi Keuangan ... 84

2) Divisi Accounting ... 85

3) Divisi Sumber Daya Manusia ... 86

4) Divisi Kesekretariatan ... セ@... 86

B. Penemuan dan Pembahasan ... 88

1. Analisa Kinerja Manajemen Aspek Keuangan ... 88

a. Pertumbuhan Premi Langsung ... 88

b. Pertmnbuhan Cadangan Premi ... 92

d. Pertumbuhan Hasil lnvestasi. ... 100

e. Rasio lnvestasi ... 103

f. Total Assets Turn Over.. ... 107

g. Rasio Kualitas Aset. ... 110

h. Pertumbuhan Laba ... 113

i. Return Of Equity ... 117

j. Hasil Analisa Kinerja aセー・ォ@ Keuangan ... .l 20 2. Analisa Kinerja Manajemen Aspek Pelanggan ... 121

a. Profile Nasabah ... 121

b. Uji Validitas Dan Reliabilitas ... 122

c. Analisis Dan Pembahasan Setiap Variabel ... .124

I) lvlutu Produk ... 124

2) Harga Produk ... 126

3) Wah.w ... 128

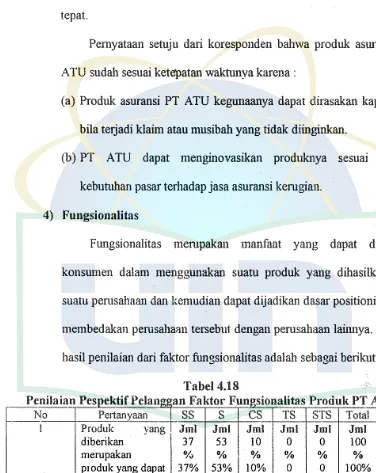

4) Fungsionalitas ... 129

5) Sen, ice ( Pelayanan ) ... 131

6) Customer Relationship (Hubungan Dengan Pclanggmi) ... 132

d. Hasil Analisa Kinerja Aspek Pelanggan ... 134

3. Analisa Kinerja lvlanajemen Aspek Proses Bisnis Internal ... 135

a. Profile Koresponden ... 135

b. Uji Validitas Dan Reliabilitas ... 136

c. Analisa Dan Pembahasan Setiap Variabel ... 138

UAVJ'AR TABl!:L

No Keterangan Tabel Halaman

2.1 Pemlekalau Bulum:ed Scurecurd 22

3.1 Bobot Dan Penilaian 61

3.2 Tabel Korelasi (Alpha Croncbach) 67

3.3 Rasio Keuangan Perusahaan Asuransi Kerugian 68

4.1 Indikator U saha PT A TU 2003-2007 75

4.2 Perhitungan Rasio Perturnbuhan Premi PT ATU 89 4.3 Perhitungan Rasio Perturnbuhan Cadangau Premi PT A TU 93 4.4 Perhitungan Rasio Pertumbuhan Hasil Underwriting PT A TU 97 4.5 Perhitungan Rasio PerlliP.lbuhan Hasil Investasi PT A TU 100

4.6 Perhitungan Rasio lnvestasi PT ATU 104

4.7 Perhitungan Rasio TA TO PT A TU 107

4.8 Perhitungan Rasio Kualitas Aset PT ATU 110 4.9 Perhitungan Rasio Pertwnbuhan Laba PT A TU 114

4.10 Perhitungan ROE PT A TU 117

4.11 Peni!aian Bobot Rasio Keuangan PT ATU TahU112002-2008 120 4.12 Karakteristik Respond en Perspektif Pelanggan 121 4.13 Uji Validitas Kinerja Perspektif Pelanggan 122 4.14 Uji reliabilitas Kinerja Perspektif Pelanggan 124 4.15 Penilaian Kinerja Perspektif Pelanggan Faktor Mutt1 124 4.16 Penilaian Kinerja Perspcktif Pelanggan Faktor Harga 126 4.17 Penilaian Kinerja Perspektif Pelanggan Faktor Waktu l28

[image:15.595.82.450.73.690.2]DAJ.<'TAR LAMPIRAN

No Keterangan Gambar Halaman

1 Data Kun:spumlt:n 177

2 Data Kuisioner 178

3 Lapornn Keuangan 179

A. Latar Belakang Masalah

BABl

PENDAHULUAN

Dari tahim ke tahtm dunia usaha jasa asuransi di Indonesia terus menerus mengalami perkembangan. Hal ini disebabkan oleh semakin meningkatnya kesadaran dan permintaan masyarakat terhadap jasa asuransi. Bertambahnya permintaan terhadap jasa asuransi menyebabkan semakin banyak didirikannya perusahaan yang bergerak di bidang usaha jasa asuransi. Semenjak tahtm 1998, menurut Dewan Asuransi Indonesia, tercatat ada 58 perusahaan asuransi jiwa dan I 04 perusahaan asuransi kerugian di Indonesia sampai dengan sekarang.

Perusahaan asuransi baik nasional maupun asrng tumbuh pesat di Indonesia. Hal ini menyebabkan semakin ramainya pelaku bisn.is asuransi, sehingga persaingan yang ada pun semakin ketat. Keadaan ini menyebabkan setiap perusahaan asuransi harus memiliki strategi manajemen yang baik tmtuk memperoleh pasar dan bennain dalam persaingan. Bagi perusahaan yang baik maka Ia akan bersaing dengan sehat namtm tak sedikit perusahaan yang bersaing dengan cara tidak seliat. Berbagai cara dilakukan demi memperoleh pasar, seperti dengan menerapkan rate premi dibawah harga pasar yang telah ditetapkan Direktorat Asuransi Departernen Keuangan.

persaingan pasar apabila rnemiliki kinerja rnanajemen perusahaan yang baik ditinjau dari segala aspek.

Perusahaan asuransi rnernerlukan sistem manajemen yang didesain sesuai dengan tuntutan perkembangan lingkungan usahanya. Karena dengan rnenggunakan sistem manajemen yang sesuai dengan tuntutan perkembangan lingkungan usahanya maka perusahaan akan marnpu bersaing dan berkembang dengan baik.

Untuk mengetahui apakah sistem yang dijalankan suatu perusahaan sudah baik atau belum, maka diperlukan suatu penilaian dan evaluasi kinerja manajemen. Evaluasi ini dapat dilakukan melalui pengukuran kinerja manajemen perusahaan.

Pengukuran kinerja manajemen perusahaan merupakan salah satu faktor yang arnat penting bagi sebuah perusahaan. Pengukuran ini dilaku.1<an untuk menilai keberhasilan perusahaan dengan mengevaluasi performa perusahaan dan · perencanaan tujuan dimasa depan. Melalui pengukuran kinerja manajemen, berbagai informasi dihimpun agar pekerjaan yang dilakukan dapat dikendalikan dan dipenanggungjawabkan. Pengukuran kine1ja ini dilakukan untuk mencapai efisiensi dan efektivitas pada seluruh proses bisnis perusahaan. Selain itu hasil pengukuran ini dapat digunakan untuk menentukan langkah strategi yang akan diambil oleh perusahaan dimasa depan.

manajemen perusahaan mencapai tingkat ketmtungan yang tinggi. Begitu pula sebaliknya apabila ketmttmgan yang diperoleh rendah maka manajemen perusahaan dianggap gaga!.

Menilai kinerja manajemen perusahaan semata-mata dari aspek keuangan sebenamya tidak lengkap dan dapat menyesatkan. Karena,, kinerja keuangan yang baik saat ini dapat saja dicapai dengan mengorbankan kepentingan -kepentingan jangka pan_iang. Dan sebaliknya, kinerja keuangan yang tidak baik dalam jangka pendek dapat terjadi karena perusahaan melakukan investasi-investasi demi kepentingan jangka panjang.

Oleb karena itu pengukuran kinerja yang tepat tidak hanya ditinjau dari aspek keuangan saja. Namtm, perlu juga ditinjau dari aspek n0n-keuangan. Pengukuran aspek keuangan akan berguna dalam penyusunan anggaran tmtuk mengendalikan biaya yang akan timbul. Sedangkan, pengukuran aspek non-keuangan merupakan fuktor kunci tmtuk menetapkan strategi yang dipilih gtma melaksanakan dan memperoleh tujuan yang telah ditetapkan.

dapat menghasilkan kerangka kerja unruk strategi penaksiran dan sistem manajemen.

Balanced scorecard melakukan penilaian kinerja manajemen pemsahaan

melalui empat aspek, yaitu aspek keuangan, aspek pelanggan, aspek proses bisnis internal dan aspek pembelajaran dan perkembangart. Dengan balanced

scorecard manajemen perusal1aan akan mampu mengukur bagaimana unit

bisnis mereka melakukan penciptaan nilai saat 1rn dengan tetap mempertimbangkan kepentingan-kepentingan dinlasa yang akan datang.

PT Asuransi Takaful Umum merupakan salah satu perusahaan asuransi syariah yang turut meramaikan persaingan di dunia bisnis asuransi kerugian Indonesia. Sebagai pelaku bisnis asuransi kerugian, PT Asuransi Takaful Umum dituntut unnlk dapat memberikan pelayanan yang baik bagi nasabalmya. Mulai semenjak pengenalan produk sampai dengan hubungan pelayanan pasca jualnya. Dan semua itu dapat dilakukan dengan menerapkan kinerja manajemen yang baik.

Kinerja manajemen yang baik dapat meningkatkan tingkat kepuasan dan kepercayaan nasabah pada khususnya, dan masyarakat pada ummnnya. Dengan meningkatnya kepuasan dan kepercayaan masyarakat maka dapat meningkatkan jumlah nasabah. Agar kinerja manajemen berjalan dengan baik maka diperlukan suatu sistem manajemen secara menyeluruh yang dimulai dari proses perencanaan strategik, baik jangka panjang maupun jangka pendek.

Suatu perencanaan strategik dapat disebut baik dan berhasil apabila perencanaan tersebut dapat ditindaklanjuti secara praktis ke dalam program-program operasional yang berorientasi kepada economic-equity-qualitiy,

artinya PT Asuransi Takaful Umum dikelola secara e:fektif dan efesien, memuaskan nasabah dan berkualitas.

Untuk menghadapi persaingan di dunia usaha asuransi, PT Asuransi Takaful Umum perlu memfokuskan strategi perencanaan, pengorganisasian, pengoperasian dan pengendalian sehingga betul-betul siap dengan persaingan yang ada. Dalam dunia asuransi nasabah bebas memilih perusahaan jasa asuransi yang mampu memberikan pelayanan yang memuaskan, profesional dengan harga bersaing. Hal ini menyebabkan PT Asuransi Takaful Umum harus memiliki strategi dan kinerja yang berorientasi kepada pelanggan. Untuk mengukur apakal1 strategi dan kinerja yang dilakukan PT Asuransi Takaful Umum sudah sesuai dengan yang diharapkan atau 「ᄋセャオュL@ maka dapat dilakukan pengukuran melalui sistem balance scorecard.

Rencana strategik ini harus diukur dan dievaluasi secara periodik dan berkesinambungan sesuai dengan indikator keberhasilan yang telah ditetapkan. Indikator keberhasilan dapat ditinjau dari asp(:k keuangan, aspek pelanggan, aspek proses bisnis internal dan aspek pembelajaran dan perkembangan, yang selanjutnya akan dijadikan bahan 1mtuk mengendalikan arah dan mutu pelayanan jasa asuransi yang telah ditetapkan agar benar-benar mencapai tujuan yang diinginkan.

PT Asuransi Takaful Umum sebagai perusahaan jasa asuransi hams dapat melayani dan memuaskan masyarakat secara profesional dan terns menerus meningkatkan mutunya. Dengan kinerja yang baik maka dapat meningkatkan kepercayaan masyarakat terhadap PT Asuransi Takaful Umum. Untuk itu maka diperlukan sekali evaluasi kinerja manajemen PT Asuransi Takaful Umum yang ditinjau dari segala aspek, agar dapat memberikan yang terbaik bagi masyarakat.

Dari· Latar belakang dan uraian diatas, maka pcnelitian ini mengambil judul " Evaluasi Kinerja Manajemen Perusahaan Menggunakan Metode

Bala11ced Scorecard

Pada PT Asuransi Takaful Umum " .menggunakan metode rata-rata hitung, yang hasilnya sebenamya dapat menyesatkan (Anto Dajan, 1986:151). Selain itu peneliti juga menguknr aspek-aspek lainnya dengan menggunakan beberapa variabel sebagai tolak ukur pengukuran kinerja, basil penilaiannya akan peneliti kelompokkan kedalam kelompok yang nilainya diperoleb berdasarkan distribnsi frekuensi sehingga dapat diperoleb kriteria kinerja manajemen yang dlinilai.

B. Pembatasan m。ウセャ。ィ@

Pembatasan masalah oleb peneliti dengan maksud agar pembahasan dapat lebih terfokus. Adapun penelitian ini banya membahas rn.engenai penerapan

balanced scorecard dalam mengukur kinerja manajemen PT Asnransi Takaful

Umum ditinjan dari 4 aspek yaitu aspek keuangan clilihat berdasarkan pertumbuban premi langsnng, pertumbnban cadangan premi, pertumbuhan basil underwriting, rasic investasi, Iota! assets tum over, rasio kualitas assets,

Pertumbuhan laba, dan Return Of Equity. Aspek pelanggan berdasarkan mutu produk, |セ。イァ。@ produk, waktu, fungsionalitas produk, service (pelayanan),

customer relationship ( hubungan dengan pelanggan }. ;\spek proses bisnis

C.

Perumusan Masalah

Berdasarkan pada latar belakang yang telah diuraikan diatas, maka masalah yang akan dibahas dalam penelitian ini adalah, "bagaimana penelitian ini dapat memberikan gambaran mengenai penerapan metode balanced scorecard dalam pengukuran kinerja manejemen pada PT Asuransi Takaful Umurn ?". Selain itu penelitian ini juga diterapkan dalam menganalisa peuerapan metode balanced scorecard sebagai alat analisis yang komprehensif dan koheren pada kinerja manajemen PT Asl!fansi Takaful.

D. Tujuan Dan Manfaat

1.

Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah memberikan gambaran penggnnaan metode balance scorecard terhadap penilaian kinerja manajemeu perusahaan PT Asuransi Takaful Urnum.

2.

Manfaat Penelitian

Perelitian ini diharapkan dapat membe1ikan manfaat kepada pihak-pihak yang membutuhkannya yaitu pihak-pihak intern seper!!i komisaris, direksi, manajemen dan karyawan PT Asuransi Takaful Umum. Dan pihak ekstem seperti investor, pemerintah dan masyarakat urnum. Manfaat untuk pihak intern diantaranya adalah :

a. Sebagai altematif pcngukuran kinerja yang lebih komprehensif dalam menilai kinerja manajemen PT Asuransi Takaful Umum.

b. Menambah wawasan bagi manajemen mengemri penting:nya faktor-faktor non-finansial yang mempengaruhi kinerja manajemen PT Asuransi Takaful Umum.

c. Hasil pengukuran dapat dijadikan sebagai pertimbangan-pertimbangan dalarn menentukan suatu kebijakan dan strategi PT Asuransi Takaful Umurn dalarn mencapai tujuannya.

d. Sebag:ai alat pembanding dan pengukur keberhasilan kinerja manajemen dalarn mencapai visi dan misi PT Asuransi Takaful Umurn.

Adapun manfaat bagi pihak ekstem PT Asuransi Takaful Umurn adalah sebagai berikut :

a. Sebagai informasi kepada masyarakat mengenai kinerja manajemen PT Asuransi Takaful Umurn, selringga dapat menimbulkan kepercayaan terhadap perusahaan.

b. Seb!\g:ai alat pertimbangan bagi investor yang ingin menginvestasikm1 modalnya di PT Asuransi Takaful Umurn.

c. Penelitoian ini diharapkan dapat memperkaya khasanah kepustakaan dan bahan pertimbangan bagi pihak-pihak yang mengadakan penelitian yang menyangkut kepada evaluasi kinerja manajemen pernsahaan dalam bidang jasa asuransi.

BAB II

TINJAUAN PUSTAKA

A. Penilaian Kinerja Perusahaan

Menurut Hawkins (l 979) dikutip dari Sondy Hariman (2007) kinerja adalah kemampuan kerja yang ditunjukan dengan basil kerja, Performance ls:

I. The process or manner ofperfo1ming.

2. A notable action or achievement.

3. The performing of a play or other entertainment.

Berdasarkan pemyataan tersebut maka dapat diketahui kinerja perusahaan merupakan sesuatu yang dihasilkan oleh perusahaan dalam periode tertentu dengan mengacu kepada standar dan tolak ukur keberhasilan yang telah ditetapkan dalam perencanaan strategik perusahaan.

Menurut Fauzi (1995:207) dikutip dari Sondy Hariman (2007) kinerja merupakan suatu istilah umum yang digunakan untuk sebagian atau selurnh tindaka.'1 atatt· aktivitas dari suatu organisasi pada suatu periode, seiring dengan reforensi pada sejumlah standar seperti biaya-biaya masa la\u atau yang sudah diproyeksikan, suatu dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya. Penilaian kinerja merupakan penilaian secara periodik akan efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran, scandar dan kriteria yang telah ditetapkan sebelunmya (Mulyadi,1997 :419).

Kinerja perusahaan hendaknya merupakan hasil yang dapat diukur dan menggambarkan kondisi empirik suatu perusahaan dari berbagai ukuran yang

disepakati. Untuk rnengetahui kinerja perusahaan yang telah dicapai rnaka diperlukan suatu penilaian kinerja. Karena suatu perusahaan pada dasarnya dioperasikan oleh surnber daya rnanusia, rnaka penilaian kinerja sesungguhnya rnerupakan penilaian atas perilaku rnanusia dalarn rnelaksanakan peran yang rnereka rnainkan dalarn organisasi.

Penilaian kinerja perusahaan rnengandung rnakna s11atu proses atau sistern penilaian rnengenai pelaksanaan kemarnpuan ォ・セェ。@ suatu perusahaan (organisasi) berdasarkan standar tertentu (Kaplan dan Norton,1996). Tujuan penilaian kinerja adalah untuk memotivasi personal mencapai sasaran dan mematuhi standar perilaku yang telah ditetapkan sebelurnnya, agar rnembuahkan tindakan dan hasil yang diinginkan oleh organisasi. Standar perilaku dapat berupa kebijakan manajernen atau rencana strategik, program dan anggaran organisasi yang telah disusun.

Menurut Atkinson (1995) dikutip daii Sandy Harirnan (2007)

Performance: measurement is perhaps the most important, most

misunderstood, and most difficult task in management accounting, an effective

system of peiformance measurement contains critical pe;formance indicator

(performance measure) that :

I. Co.nsider each activity and the organization it se(f form the customer's

perspective

2. Evaluate each activity using customer-validated measure of peiformance

3. Consider all facets qf activity performance that affect customers and

therefore, are comprehensive

Hasil evaluasi selanjutnya dijadikan sebagai informasi untuk perbaikan "perencanaan-proses-evaluasi " selanjutnya. Proses ini hams dilakukan secara terns menerus agar faktor keunggulan Lersaing dapat tercapai.

Penilaian kinerja manajemen perusahaan dapat diukur melalni pengukuran aspek keuangan dan aspek non keuangan. Ukuran aspek keuangan ini dilakukan untuk mengetahui hasil tindakan yang telah dilallrukan di masa lain, dan ukuran aspek keuangan tersebut dilengkapi dengan ukuran aspek non-keuangan tentang kepuasan pelanggan, produktivitas dan cost effectiveness,

proses bisnis intern serta produktivitas dan komitmen personal yang akan menentukan kinerja keuangan masa yang akan datang. Peningkatan financial

return yang ditunjukan <lengan ukuran return ()f investment, operating

income, cash budget, return on capital employed, dan value added, mernpakan

akibat dari kinerja operasional seperti :

I. Meningkatnya kepercayaan pelanggan terhadap produk yang dihasilkan perusahaan:

2. Meningkatnya produktivitas dan cost effectiveness proses bisnis intern yang digunakan oleh perusahaan untuk ュ・ョァィ。ウゥャォセョ@ produk dan jasa. 3. Meningkatnya produktivitas dan komitmen personel.

Jadi apabila ma.riajemen ingin meningkatkan ォゥョ・セェ。@ keuangan yang dihasilkan maka harus terfokus nntuk memotivasi personalnya dalam melipatgandakan kinerja di aspek non kemn1gan ata11 operasional, karena disitulah terdapat pemacu sesungguhnya kinerja keuangan jangka panjang.

Menurut Hansen dan Mowen (1997) ,Activity peljormance measure exist in both financial and non financial forms. These measures are designed to

asses how well an activity was peiformed and the result achieved. They are

also designed to reveal

if

constant improvement is being realized. Measures ofactivity peiformance center on three major dimension

1. Efficience

2. Quality

3. Time

Menurut Hansen dan Mowen diatas aktivitas penilaia.n kinerja terdapat dua jenis pengukuran yaitu aspek keuangan dan aspek non··keuangan. Pengukuran ini dirancang untuk menaksir bagairnana kinerja dan aktivitas manajemen serta basil akhir yang dicapai. Ada juga penilaian kim:rja yang dirancang untuk menyingkap jika terjadi kebuntuan perbaikan yang akan dilakukan.

Penilaian kinerja aktivitas pusat dibagi kedalam tiga clirnensi utama yaitu effisiensi, kualims clan waktu. Pengukuran kinerja aspek non-keuangan didesain untuk menilai seberapa baik aktivitas yang berhasil dicapai dan clipusatkan pada tiga climensi utama yaitu effisiensi, kualitas dan waktu (Kaplan clan Norton,1996).

Menurut Dess clan Lumpkin (2003:90) dikutip clari Soncly Hariman (2007) ada 2 penclekatan yang cligunakan untuk menilai kinerja pemsahaan y:titu pendekatan yang pertama dilihat dari analisis rasio keuangan (financial ratio

analysis/ ) dan pendekatan yang kedna clilihat dari aspek pihak-pihak yang

Jadi pada dasarnya penilaian kinerja manajemen suatu perusahaan harus dilihat dari dua aspek, yaitu aspek keuangan dan aspek non keuangan. Sehingga manajamen akan memperoleh informasi basil evaluasi yang lengkap dan dapat menentukan perencanaan strategik selanjutnya dengan tepat Ulltuk mencapai tujuan utama dari perusahaan.

Meuurut Ghalayini dan Nobel (1996) dikutip dari Sondy Hariman (2007:13-17) pada dasarnya sistem pengukuran kinerja dapat dibagi menjadi dua, yaitu:

I. Sistem pengukuran kinerja tradisioual

Pengukuran . kiuerja tradisional hanya memfokuskan · pada sisi keuangan saja. Perusahaan yang berhasil mencapai tingkat keuntungan atau ROI yang tinggi akan dianggap berhasil, dan akan memperoleh imbalan yang cukup memuaskan. Keadaan seperti ini akan membuat perusahaan - perusahaan berusaha meningkatkan keuntungan dengan cara apapUll, dan ha! ini akan menyebabkan perusahrum tersebut hanya berorientasi pada kelllltungan jangka pendek dan oenderung mengabaikan kelangsllllgan hidup perusahaan dalam jangka panjang.

pengukuran-pengukuran lain untuk mengembangkan produk atau jasa yang diproduksi, perbaikan kepada proses bisnis intemalnya, pengembangan sumber daya manusia, tekhnologi informasi, database serta pengembangan pasar dan pelanggan.

Selain itu sebuah perusahaan dapat saja melakukan pengurangan-pengurangan biaya produksi maupun operasional agar dapat meningkatkan laba yang diperoleh. Pengurangan biaya ini bisa saja dilakukan kepada bahan baku, tenaga kerja maupun aktiva yang dimiliki. Atau bisa saja sebuah perusahaan berusaha memperoieh keuntungan yang besar dengan cara mengeksploitasi harga jual kepada pelanggan. Dalam jangka pendek kebijakan-kebijakan tersebut memang dapat meningkatkan keuntungan perusahaan. Namun, dalam jangka panjang justru akan menjadi born waktu bagi perusahaan tersebut. Dengan pengurangan biaya untuk bahan baku maka akan mengorbankan kualitas bahan balm yang baik sehingga hasilnya pun akan kurang baik, pengurangan biaya tenaga kerja akan membuat rendahnya tingkat loyalitas tenaga kerja yang ada, selain itu ha! yang sangat rentan adalah perusahaan akan memperoleh kerugian yang besar yaitu krisis kepercayaan dari pelanggan.

mengetahui perusahaan pada masa lalu, serta menunlu!l1 perusahaan kearah yang lebih baik.

2. Sistem pengukuran kinerja modem

Adanya kelemahan pada sistem pengukuran kinerja tradisional menimbulkan kebutuhan akan pengukuran kinerja yang terintegrasi dan dapat mendukung tujuan bisnis, dapat menunjukkan dengan tepat dan memorJtor perbaikan kinerja. Hal ini menyadarkan setiap pihak yang terkait bahwa indikator kinerja aspek keuangan dan non keuangan hams dibentuk ke dalam bagian suatu sistem pengukuran kinerja yang terintegrasi dan koheren; Dan kedua indikator tersebut hams dipergunakan secara seimbang.

Pada sistem pengukuran kinerja modem menm·ut Kaplan dan Norton (1996) dibagi kedalam 4 aspek ya1tu, aspek keuangan, aspek pelanggan, aspek proses bisnis internal dan aspek pembelajaran dan perkembangan. Dan sistem pengukuran ini disebut sebagai balance scorecard.

B. Balanced Scorecard

1. Sej11rah

Balanced,Scorecard

Pada tahun 1990, Nolan Norton Institute, bagian riset kantor akuntan publik KPMG, mensponsori studi tentang " Mengukur Kinerja Organisasi Masa Depan " ( Kaplan dan Norton, 1996:vii). Studi ini didorong oleh kesadaran bahwa pada waktu itu ukuran kinerja keuangan yang digunakan oleh semua perusahaan untuk mengukur kinerja. eksekutif tidak lagi memadai. Balanced Scorecard digunakan untuk rnenyeimbangkan usaha dan perhatian eksekutif ke kinerja aspek keuangan dan aspek non keuangan, serta kinerja jangka pendek dan kinerja jangka panjang. Hasil studi tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif masa depan, diperlukan ukuran yang komprehensif yang mencakup empat aspek yaitu, aspek keuangan, aspek pelanggan, aspek proses bisnis intern dan aspek pembelajaran dan perkembangan, metode pengukuran ini disebut sebagai balanced scorecard.

Berdasarkan peudekatan balance scorecard kinerja keuangau yang dihasilkan oleh eksekutif harus merupakan akibat diwujudkannya kinerja dalam pemuasan kebutuhan pelanggan, pelaksanaan proses bisnis intern yang produktif dan cost セヲヲ・」エゥカ・L@ dan pembangunan personel yang produktif dan berkomitmen.

2. Konsep Balance Scorecard

Konsep balance scorecard berkembang sejalan dengan perkembangan implementasinya. Balance scorecard terdiri dari dua kata yaitu balance

bisnis yang memiliki sendiri konswnen, saluran distribusi, fasilitas produksi dan tolak

ukur

keuangan sendiri.b. Langkah kedua, menentukan pengembangan visi, misi dan strategi perusahaan. Visi perusahaan ialah kemampuan atau daya perusahaan untuk melihat atau mengimajinasikan dirinya sencliri dimasa depan. Misi perusahaan artinya tugas khusus yang akan diemban oleh perusahaan clalam mencapai tujuannya sehingga memberikan arah clan fokus bagi manajemen terhaclap aktivitas-aktivitasnya. Seclangkan strategi perusahaan cliclefinisikan sebagai apa yang sedang clan akan clikerjakan oleh pefllsahaan.

c. Langkah ketiga, memformulasikan balanced scorecard climana clapat mengintegrasikan tolak ukur keuangan sebagai satu kesatuan tolak ukur kinerja. Selanjutnya mengimplementasikan balanced scorecard

dengan cara mengintegrasikanya ke clalam filosofi manajemen dan budaya perusahaan, mengkomunikasikannya kepada karyawan clan mengembangkan sistem informasi yang mend1Ll:ung pengukuran kinerja menurut sis\em balance scorecard ke clalam aktivitas-aktivitas perusahaan sehari-hari.

Balanced scorecard mempunyai peranan bagi manajemen sebagai

wahana untuk merencanakan kinefja jangka panjang perusahaan, membantu manajemen mengemban dan manjalankan misinya, balanced

scorecard berfungsi untuk mentransformasikan strategi - strategi

perusahaan keclalam sistem pengukuran kinerja yang sesuai dengan sistem manajamen, sehingga balanced scorecard meningkatkan pemahaman clan

konsistensi implementasi strategi-strategi perusahaan. Balanced scorecard

juga membantu manajemen untuk melaksanakan visi perusahaan dimasa yang akan datang. melakukan perubahan-perubahan utama di dalam industri yang kompetitif, cepat berubah serta membantu manajemen 1111tuk melihat dan memahami komprehensif operasi perusahaan secara luas dan cepat.

Menurut Siti Mirhani (2001:3) pengukuran kinerja manaJemen perusahaan melalui sistem balanced scorecard terfokus pada· basil untuk meningkatkan proses manajemen dalam :

a. Klarifikasi dan transisi dari visi, misi dan strategi. b. Komunikasi dan hubnngan tujuan dan ukuran strategi. c. Rencana set target dan aliansi inisiatif strategi.

d. Mencapai dan mempelajari strategi feedback.

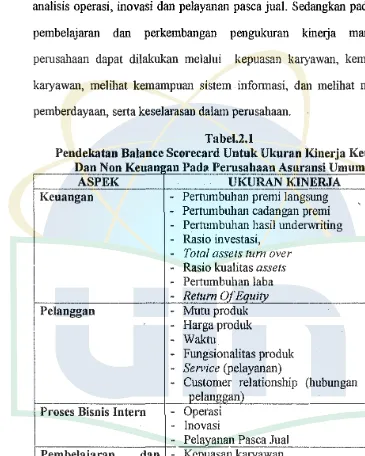

Balanced scorecard merupakan pengukuran ォゥョ・セェ。@ melalui 4 aspek,

yaitu aspek keuangan, aspek pelanggan, aspek proses bisnis intern dan aspek pembelajaran :dan perkembangan (Kaplan dan Norton, 1997:7). Adapun pengukuran kinerja melalui sistem balanced scorecard dapat dilihat pada tabel 2.1.

Tabel 2.1 menjelaskan bahwa kinerja manajemen perusahaan asuransi diaspek keuangan dapat diukur dengan menggunakan 11kuran pertmnbuhan premi langsung, pertiunbuhan cadangan preirn, pertnmbuha.n basil

underwriting, rasio investasi, to/a/ assels tum over, rasio knalitas assets,

Pertumbuhan iaba, dan Return Of Equity. Kinerja pada aspek pelanggan dapat diukur dengan mutu produk, harga produk, waktu, fnngsionalitas

[image:35.595.93.451.194.522.2]produk, service (pelayanan), customer relationship (hubungan dengan pelanggan ).

[image:36.595.90.455.167.623.2]Pengukuran pada aspek proses bisnis intern dapat dilakukan melalui analisis operasi, inovasi dan pelayanan pasca jual. Sedangkan pada aspek pembelajaran dan perkembangan pengukuran kinerja manajemen perusahaan dapat dilakukan melalui kepuasan karyawan, kemampuan karyawan, melil1at kemampuan sistem informasi, dan melihat motivasi, pemberdayaan, serta keselarasan dalam perusahaan.

Tabel.2.1

Pendekatan Balance Scorecard Untuk Ukuran Kinerja Keuangan D an on Kenan an a N Pd P I! erusa aan surans1 Umum h A .

ASP EK UKURAN KINERJA

Keuangan - Pertumbuhan premi langsung - PertunJbuhan cadangan premi - Pertumbuhan basil underwriting

-

Rasio investasi,-

Total assets tum over-

Rasio kualitas assets-

Pertun1buhan laba- Retum 0/Equitv

Pelanggan - Mutu produk

- Harga produ.1< - Wakn1

- Fungsionalitas produk

- Sen'ice (pelayanan)

-

Customer relationship (hubungan dengan pelanirna..•)Proses Bisnis Intern

-

Operasi-

lnovasi-

Pela:l:'anan Pasca Jual1

Pembelajaran dan

-

Kcpuasan karyawan-

Kemampuan karyawanPerkembangan

-

Melihat kemampuan sistt:m informasi-

Melihat motivasi pemberdayaan-

Keselarasan dalam perusahaanC. Perspektif Keuangan

Pendekatan pada aspek keuangan dalam balanced scorecard merupakan hal yang sangat penting, hal ini disebabkan ukuran keuangan merupakan suatu konsekuensi dari suatu keputusan ekonomi yang diarnbil dari suatu tindakan ekonorni. Ukuran keuangan ini rnenunjukkan adanya perencanaan, irnplernentasi, serta evalu&si dari pelaksanaa.'1 strategi yang telah ditetapkan. Evaluasi ini akan tercerrnin dari sasaran yang secara セィオウオウ@ dapat diukur rnelalui keuntungan yang diperoleh, seperti contohnya return on investment

dan economic value added.

Dalam balanced scorecard kinerja keuangan tetap rnenjadi perhatian, karena ukuran keuangan rnerupakan suatu ikhtisar dan konsekuensi ekonomi yang terjadi yang disebabkan oleh keputusan dan ekonorni yang diambil (Teuku Mirza , 1997: 15). Ukuran kinerja keuangan menunjukkan apakal1 strategi, inisiatif strategi dan inlplementasinya rnampu meirnberikan kontribusi dalam menghasilkan laba bagi perusahaan.

Suatu perusahaan hams melewati tiga siklus kehidupan bisnis ( Kaplan dan Norton, 1996:48 ). Ketiga sikluG tersebut adalah :

yang rendah. Investasi yang dilakukan pada tahap ini relatif lebih besar dengan biaya yang besar. Hal ini disebabkan produk atau jasa yang dihasilkan oleh perusahaan mempunyai pasar yang masih sangat terbatas. Pada tahap ini Jebih ditekankan pada pertumbuhan penjualan dengan mencari pasar dan konsumen baru.

2. Tahap kedua adalah tahap bertahan (sustain stage) pada tahap ini perusahaan masih melakukan investasi dengan mempersyaratkan tingkat pengembalian yang terbaik. Selain itu pada tahap ini dilakukan pula investasi dan reinvestasi untuk mempertahankan pangsa pasar yang telah ada dan mengembangkannya apabila mungkin. Sasaran keuangan pada tahap ini Jebih banyak diarahkan kepada tingkat kembalian investasi yang !elah dilakukan, dengan demikian sasaran tidak lagi diarahkan kepada strategi-strategi jangka panjang. Pengukuran pada tahap ini bisa menggunakan return of investment dan economic value added.

3. Tal1ap ketiga adalah エ。ィセー@ menuai atau kematangan (mature), pada tahap ini perusahaan sudah memulai memanen apa yang telah diinvestasikan selama ini. Perusahaan tidali melakukan investasi lebih jauh kecuali untuk pemeliharaan peralatan dan perbaikan fasilitas yang t<:lah dirniliki. Tujuan utama pada tahap ini adalah memaksimumkan arus kas yang masuk ke perusahaan.

perusahaan terhadap para pemilik dan memberikan infom1asi mengenai posisi keuangan dan hasil hasil yang telah dicapai perusahaan terhadap pihak -pihak ketiga yang berkepentingan. Laporan keuangan pada dasarnya adalah basil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir,1995:2).

Laporan keuangan memiliki beberapa tujuan yang dapat digolongkan menjadi beberapa tujuan sebagai berikut (Sofyan Safii

Harahap,2005:126-128):

I . Tujuan Khusus

T ujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil keuangan, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan prinsip akuntansi yang berlaku.

2. Tujuan Umnm

Adapun tujuan nmnm dari laporan keuangan adalah sebagai berikut : a. Memberikan informasi yang terpercaya tentang snmber-sumber

ekonomi, dan kewajiban perusahaan dengan maksud :

I) Untuk menilai kekuatau dan kelemahan perusahaan

2) Untuk menujukkan posisi keuangan dan investasinya.

4) Memmjukkau kemampuan sumber-sumber daya kekayaan yang ada untuk pertumbuhan perusahaan.

b. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud:

1) Memberikan gambaran tentang devide:n yang diharapkan pemegang saham.

2) Menunjukkan kemampuan perusahaan untuk membayar kewajiban pada kreditur, supplier, pegawai, pajak dan inve:stor.

3) Memberikan informasi kepada manajemen 1mtuk digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan.

4) Menunjukkan tingkat kemampuan perusahaar; mendapatkan laba dalam jangka panjang.

c. Memberikan informasi keuangan yang dapat digimakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

d. Memberikan informasi yang diperlukan lainnya tentang perubaltan ha_rta dan kewajiban.

e. Mengungkapkan informasi relevan yang 、ゥ「オセオィォ。ョ@ para penilai laporan.

3. Tujuan Kualitatif

PER PUST AKIV•N

セセᄋセama@

I

UIN SYAHID JAK/\RTAa. Relevance ( keterkaitan ), memiliki informasi yang benar-benar dapat

rnernbantu pemakai laporan keuangan dalam proses pengambilan keputusan.

b. Understandability ( kemampuan untuk dimengerti ), informasi yang

dipilih untuk disajikan bukan saja yang penting namun juga harus dimengerti para pemakainya.

c. Variability ( dapat diukur ), basil akuntansi itu harus dapat diperiksa

oleh pihak lain yang akan menghasilkan pendapat yang sama. Dengan kata lain ukuraunya harus ada.

d. Neutrality ( tidak berpihak ), laporan akuntansi itu harus netral

terhadap pihak-pihak yang berkepentingan, informasi dimaksudkan untuk pihak urnurn, bukan pihak-pihak tertentu saja.

e. Timeliness ( tepat waktu ), laporan akuntansi hanya bermanfaat untuk

pengambilan keputusan apabila diserahkan pada saat yang tepat.

f. Comparability ( dapat dibandingkan ), informasi akuntansi harus

dapat saling dibandingkan, artinya akuntansi hams merniliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lainnya.

g. Completeness ( lengkap ), informasi yang dilaporkan harus mencakup

sernua kebutuhan yang layak daii para pernakai.

Laporan keuangan rnenurut pada urnurnnya terdiri daii beberapa kornponen-komponen laporan sebagai berikut (PSAK No.1,2002:47):

I. Neraca ( balance sheet ), neraca dapat diartikan sebagai suatu daftar aktiva. kewajiban, dan modal milik pemsahaan pada tanggal tertentu, yang

keuangan melalui berbagai analisa. Adanya analisa laporan keuangan akan suatu perusahaan akan sangat bermanfaat bagi para penganalisa untuk dapat mengetahui keadaan keuangan perusahaan dan perkembangannya. Analisa laporan keuangan dapat didefinisikan sebagai, penguraian pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan rnelihat hubungannya yang bersifat signifikan atau yang mempunyai makna. arttara satu yang barn dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat (Sofyan Safri Harahap, 1998:190).

Secara umum maksud dari analisa laporan keuangan adalah agar pemakai laporan keuangan lebih mudah untuk menginterprestasikannya. Adapun tujuan dari laporan keuangan ( Sofyan Safii, 1998:195) adalah:

I. Dapat memberikan informasi yang lebih luas, lebih dalam daripada laporan keuangan yang biasa. :

2. Dapat menggali infonnasi yang tidak tampak secara kasat mata dari suatu laporan keuangan atau y'lllg berada dibalik laporan keuangan.

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan. 4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

5. Mengetahui sifat-sifat hubungan yang akhimya dapat melahirkan model-model dan teori-teori yang terdapat dilapangan seperti untuk prediksi dan peringkatan.

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

7. Dapat menemukan peringkat perusahaan menurut kriteria tertentu yang sudah dikenal dalam kriteria bisnis.

8. Dapat membandingkan situasi perusahaan dengan pemsahaan lain dengan periode sebelumnya atau dengan standar indusni normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan, l:tasil usaha, struktur keuangan dan sebagainya.

IO. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan dimasa yang akan datang.

Secara umum untuk mengukur kinerja aspek keuangan pada perusahaan asuransi dapat dilakukan melalui pengukuran rasio-rasio keuangan. Adapun beberapa rasio keuangan yang penting untuk menilai keadaan keuangan perusahaan asuransi dapat diklarifikasikan sebagai berikm (Sabia, 1994:67) :

1. Solvency And Profitability Ratio, yang terdui dari :

a. Solvency Ratio, basil ratio ini dapat menunjukkan seberapa besar

sebagai akibat tingginya premi. Diperlukan a11alisa yang lebih jauh dalam menentukan kepelikan dari kelebihan penutupan yang tidak sebanding dengan kemampuan keuangan perusahaan. Hal-ha! yang harus dianalisa.

I) Kestabilan keuntungan lUldefWliting perusahaan 2) Distribusi premi

3) Tingkat kecukupan proteksi reasuransi 4) distribusi dan variasi nilai investasi

Cara penghitlUlgan ratio ini adalah sebagai berikut :

Solvency Ratio

=Keterangan :

Dana Pemegang Saban1 Premi Netto

Dana pemegang saham = Modal Setor

+

Cadangan Bebas Premi Netto = Premi Brutto -- Premi Reasuransib. Underwriting Ratio, rasio ini menlUljukkan tingkat basil

underwriting yang diperoleh dan diglUlakan untuk mengukur

tingkat kelliltungan ·Jari usaha asuransi kerngian. Apabila hasil dari rasio ini negatif, berarti rate ya.>g dikenakan terlalu tinggi. Cara penghitungan ratio ini adalah sebagai beril'llt :

U11derwriti11g Ratio

=

Hasil Underwriting Pendapatan Piremic. Loss Ratio, rasio ini menlUljukkan pengalaman klaim yang terjad1

Loss Ratio

=

Klaim Yang Terjadi Pendapatan Premid. Commision Expense Ratio, rasio ini dapat dipakai untuk mengukur biaya akuisisi, dapat pula dipakai sebagai bahan perbandingan besamya % komisi perusahaan dengan perusahaan lain dan sebaliknya. Tinggi rasio berarti biaya akuisisi juga tinggi. Cara penghitungannya adalah sebagai berikut :

Commision Expense Ratio

=

KomisiPendapatan IPrf,mi

e. investment Yield Ratio, rasio hasil investasi memberikan indikasi secara umum, mengenai kualitas setiap jenis investasi dan mengukur hasil yang dicapai dari investasi yang dilakukan. Rendahnya rasio dapat memberikan infonnasi bahwa investasi yang dilakukan kurang tepat, sehingga penempatan investasi perlu dikaji kembali. Cara penghitU!lgan rasio ini adalah sebagai berikut : Investmellt Yield Ratio = Pemlapatan Bersih Investasi

Rata - Rata Investasi 2. Liquidity Ratio, yang terdiri dari :

tingkat kewajiban teknis, distribusi asets, penilaian kestabilan, dan likuiditas dari kekayaan yang diperkenankan. Cara Penghitungan rasio ini adalah sebagai berikut :

Li11bility to liquid Assets R11tio

=

Mセセ@Aktiva

b. Premium Receivable to Surplus Ratio, rasio ini menunjukkan sampai seberapa jauh tagihan premi dapat diandalkan dalam menyangga surplus. Rasio ini penting karena tagihan premi dari premi individu biasanya sulit diharapkan untuk dapat ditarik manakala terjadi kesulitan keuangan. Cara penghitungannya adalah sebagai berikut :

Premium Receiv11ble to Surplus Ratio= Piutang Premi Surplus

c. investment to Technical Reserve Ratio, yang dimaksud dengan Technical Reserve atau kewajiban teknisi disini adalah premi yang belum merupakan pendapatan · ditambah estimasi klaim tanggungan sendiri. Rasia ini menunjukkan sampai seberapa jauh kewajiban teknis yang dibentuk oleh perusahaan 。セオイ。ョウQ@ tercennin pada investasi. Rendahnya rasio menunjukkan kecenderungan bahwa estimasi klaim tanggungan sendiri kurang didukung dengan dana yang memadai, lebih lanjut prem1 yang beliun mempakan pendapatan kurang tercennin pada investasi terse but. Rasio · ini dapat dihitung dengan cara :

Investment to Tecllnica/ Reserve Ratio

=

Investasi3. Premium Stability Ratio, yang terdiri dari:

セ@

a. Net Premium Growth, kenaikan I penunman yang tajam pada

volume premi neto memberikan indikasi kurangnya tingkat kestabilan operasi perusahaan. Dapat ditambahkan, kenaikan yang tinggi pada premi netto berarti perusahaan berorientasi pada cash

flow underwriting. Cara Penghitungan rasio ini adalah sebagai berikut

Net Premium Growtll

=

Kenaikan/Penurunan Premi NettoPremi Netto Tahun Latu

b. Own Retention Ratio, rasio ini berguna untuk mengukur tingkat

retensi perusahaan yimg nantinya dapat clipakai sebagai dasar immk membandingkan keman1puan perusahaan yang sebenarnya dengan clana yang terc;edia. Sehingga akhirnya akan didapat kapasitas retensi yang memaclai. Sebaiknya ras10 ini cligunakan secara bersama sama clengan batas tingkat solvabilitas (solvency

margin), sehingga analisanya akan menggambarkan keaclaan yang

lebih akurat. Apabila rasio retensi clan so/ver1cy margin tinggi berarti perusahaan beroperasi seperti layaknya broker I agta yang hanya mementingkan komisi reasuransi.

Own Re1e11tion Ratio=

Premi NettoPremi Brutto

4. Technical Ratio, yang terdiri dari :

a. Technical Reserve Ratio, kewajiban teknisi terdiri dari prem1 yang

kewajiban teknis membuat kondisi keuangan menjadi solvent. Rendahnya rasio berarti perusahaan menetapkan kewajiban teknis terlalu rendah dan apabila perusahaan dalam kondisi tidak

solvent, maka perusahaan perlu membuat penyesuaian pada

solvency margin. Sebaliknya rasio yang tinggi menunjukkan bahwa

portofolio usaha tidak membawa keuntungan.Trend dari rasio ini perlu dipelajari, demikian pula dengan trend dari klaim.

Teclinical Reserve Ratio= Kl!wajiban Telrnis

Premi netto D. Perspektif Pelanggan

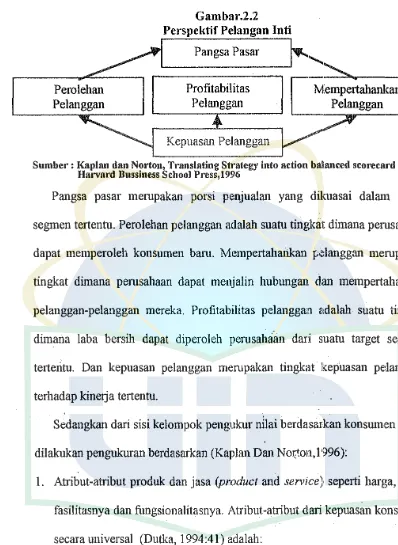

Perolehan Pelanggan

Gambar.2.2 Perspektif Pelangan Inti

Pangsa Pasar

Profitabilitas Pelanggan

Kepuasan Pelanggan

...

I

Mempertahankan PelangganSomber: Kaplan dan Norton, Translating Strategy into action balianced scorecard ; Harvard Bossiness School Press,1996

Pangsa pasar merupakan porsi peajualan yang dikuasai dalam suatu segmen tertentu. Perolehan pelanggan adalah suatu tingkat dimana perusahaan dapat memperoleh konsumen baru. Mempertahankan pdanggan merupakan tingkat dimana perusahaan dapat menjalin hubungan dan mempertahankan pelanggan-pelanggan mereka. Profitabilitas pelanggan adalah suatu tingkat dimana laba bersih dapat diperoleh perusahaan dari suatu target segmen terteritu. Dan kepuasan pelanggan merupakan tingkat kepuasan pelanggan terhadap kinerja tertentu.

Sedangkan dari sisi kelompok pengukur nilai berdasarkan konsumen dapat dilakukan pengukuran berdasarkan (Kaplan Dan Noi;ton,1996):

I. Atribut-atribut produk dan jasa (product and service} seperti harga, mutu fasilitasnya dan fungsionalitasnya. Atribut-atribut dari kepuasan konsumen secara universal (Dutka, 1994:41) adalah:

a. Value-price relationship, merupakan faktor sentraJ dalam menentukan

b. Product quality, merupakan penilaian dari mutu suatu produk

c. Product benefit, merupakan manfaat yang dapat diperoleh konsumen dalam menggunakan suatu produk yang clihasilkan oleh suatu perusahaan dan kemudian rlapat dijadikan dasar positioning yang membedakan perusahaan tersebut dengan perusahaan lainnya.

d. Product features, merupakan ciri - ciri tertentu yang dimiliki oleh suatu produk sehingga berbeda dengan produk yang ditawarkan pesaing.

e. Product design, merupakan proses untuk menmcang gaya dan fungsi produk yang menarik dan bermanfaat.

f. Product reliability and consistency, merupakan keakn.ratan dan keterandalan produk yang dihasilkan oleh suatu perusahaan dalam .jangka waktu tertentu dan menunjukkan pengiriman produk pada suatu

tingkat kinerja khnsus.

g. Range of product or service, merupakan macam dari produk/jasa layanan yang ditawarkan oleh perusahaan.

2. Hubungan dengan konsumen ( customP.r relationship), meliputi hubungan dengan konsumen melalui pengisian produk I jasa kepada · konsumen, pelayanan yang diberikan termasuk dimensi rnspon dan waktu pengirimannya dan bagaimana pula kesan yang timbul dari konsumen setelah membeli produk atau jasa perusahaan tersebut.

3. Citra dan reputasi (brand image), dalam dimensi ini termuat faktor-faktor yang membuat konsumen merasa tertarik pada pemsahaan seperti basil

Tolak ukur untuk bagian movas1 m1 diantaranya adalah (Kaplan Dan Norton.1996):

a. Banyaknya produk yang dihasilkan dan dikembangkan secara relatif dengan membandingkarmya dengan produk pesaing dan barang subtitusi yang sesuai dengan perencanaan strategik perusahaan.

b. Besarnya juntlah penjualan produk barn dan lama waktu pengembangan produk secara relatif dibandingkan dengan para pesaing dan perencanaan strategik perusahaan.

c. Lamanya waktu yang diperlukan untuk mencapai keberhasilan dalam mencapai penjualan produk baru tersebut.

d. Besarnya biaya pengembangan produk baru yang diperlukan dibandingkan dengan perusahaan pesaing dan rencana strategik perusahaan.

e. Frekuensi modifikasi atas produk-produk yang dikembangkan secara relatif dibandingkan dengan pesaing dan rencana strategik perusahaan. 2. Tahap operasi, pada tahap ini perusahaan secara nyata berusaha berupaya

memberikan solusi kepada para pelangganya dalam memenuhi keinginan dan kebutuhan mereka. Kegiatan operasional berasal dari penerimaan pesanan dari pelanggan dan berakhir dengan pengiriman produk atau jasa pada pelanggan. Kegiatan ini lebih mudah diukur kejadiarmya yang rutin dan terulang. Berkenaan dengan tahap operasi ini, proses pengukuram1ya dapat dibagi menjadi 3 bagian yait11 :

a. Pengukuran knalitas diarahkan untuk mengetahui apakah program yang sedang dijalankan oleh perusahaan sudah dijalankan dengan baik. Kalau menggunakan tolak ukur keuangan, kualitas produk: dapat menggunakan biaya mutu yang mencakup biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. b. Pengukuran biaya yang diarahkan pada pengnkuran rangkaian

aktivitas. Aktivitas yang dilakuk:an diarahkan pada aktivitas yang bernilai tambah (value added), sehingga aktivitas yang bersifat

non-value added terns diminimalisasi dengan melakukan perbaikan yang

terns menerns (continous improvement) sehingga akhimya biaya yang

non-value added akbimya sangat minimal sehingga diharapkan cost of

production hanyalah biaya yang bersifat value added saja. Untuk

menerapkan konsep ini pernsahaan dapat menggnnakan konsep activity

based qfmanagement (ABM).

c. [email protected]:uran waktu, akhir-akhir ini pernsahaan cenderung menganggap komponen waktu adalah hal yang sangat penting. Penyelesaian dan penyerahan barang yang tepat waktu dianggap sesuatu · hal yang dapat memuaskan konsumen. Manufacturing Cycle Effectiveness (MCE) yang terbaik adalah satu, dengan kata lain waktu yang digunakan oleh perusahaan sama dengan waktu proses. Apabila MCE ini lebih rendah itu berarti perusahaan menggunakan sebagian dari waktunya dengan sia-sia (Kaplan dan Norton,1996:117).

3. Layanan pasca jual, dalam tahap ini perusahaan berusaha memberikan manfaat tambahan kepada para pelanggan yang telah membeli produk-produknya dalam bentuk Jayanan pasca transaksi. Pelayanan pasca jual meliputi garansi dan aktivitas perbaikan.

F. Perspektif Pertumbuhan Dan Pembelajaran

Tujuan dimasukkannya kinerja ini adalah untuk mendorong perusahaau menjadi organisasi belajar ( /earning organization ) ウエセォ。ャゥァオウ@ mendorong pertumbuhannya (Teukn Mirza,1997). Pembelajaran dan pertumbuhan ini bersumber dari tiga prinsip yaitu people, system dan organizational procedure.

Berkaitan dengan ketiga prinsip tersebut Kaplan dan Norton (1996) menjelaskan prespektif ini sebagai berikut :

I. Kemampuan pekerja (People), akhir-akhir ini peke1:jaam rutin dalam proses produksi sudah digantikan oleh mesin-mesin yang serba otomatis. Dengan demikian tenaga kerja buruh kasar yang diperlukan relatif sedikit. Sehingga :tenaga kerja yang ada hanyala11 tenaga kerja yang spesialis saja. Semakin sedikitnya tenaga kerja yang dimiliki oleh perusahaan menyebabkan perusahaan lebih dapat memberikan 11skes informasi yang lebih layak kepada pekerjanya untuk lebih mt:ningkatkan effisiensi untnk mencapai tujuan perusahaan. Tolak ukur yang dapat digunakan untuk pengnkuran people ini adalah tingkat kepuasan pekerja, tingkat perputaran tenaga kerja (turn over), dan produktivitas karyawan.

keputusan. Kemampuan sistem informasi ini sangat ditentukan oleh tingkat ketersediaan informasi, tingkat keakuratan informasi dan jangka waktu yang diperlukan untuk memperoleh infonnasi tersebut. Hal ini disebabkan betapapun akuratnya suatu informasi yang diterima oleh perusahaan tapi apabila jangka waktunya telah berlalu maka informasi tersebut tidak berguna lagi. Dalam ha! ini sistem informasi yang akurat, cepat dan tepat waktu sangat dibutuhkan untuk memmjang peiformance

karyawan.

3. Motivasi, pemberdayaan dan penseJaJaran. Untu.k dapat menciptakan motivasi pegawai diperlukan ikJim organisasi yang mampu menciptakan motivasi itu sendiri dan mendorong inisiatifkaryawan. Keberhasilan aspek ini bisa dilihat dari jmnlah saran yang diajukan karyawan, jmnlah saran yang diimplementasikan dan tingkat kemampuan karyawim untuk mengetahui visi yang diemban perusahaan.

Pada dasfJ,lnya aspek pembelajaran dan perkembimgan dapat diukur melalui pengukuran tingkat kepuasan karyawan, kemampuan karyawan, melihat kemampwm sistem informasi, dan melihat moti vasi, pemberdayaan, serta keselarasan dalam perusahaan.

G.

Asuransil. Pengertian Asuransi

Insurance is a risk transfer mechanism, whereby the individual or

business enterprise can shift some (Jf uncertainity of l(fe on the shoulder (Jf

asuransi adalah suatu mekanisme pemindahan risiko yang mana individu atau kelompok usaha dapat memindahkan sebagia.n ketidakpastian yang dihadapi kepada pihak lain.

Menurut Gordon (1984:2) dikutip dari Syamsul Bahri (2004:22) pada dasarnya dalam perkataan asuransi terlihat ada dua pokok masalah yang dapat dikaji yaitu :

1. Sebagai lembaga sosial atau ekonomi yang diciptakau untuk suatu fungsi tertentu.

2. Dilihat dari segi hukum adalah merupakan ー・セェ。ョェゥ。ョ@ antara dua pihak (tertanggung dengan penanggung).

Dari sudut industri asuransi atau ilmu asuransi, perusahaan asurar..si adalah " badan usaha yang mengelola resiko dalam suatu perjanjian, dengan mana ia memperoleh imba!an berupa uang (yang disebut premi) dan memberikan jaminan untuk memberi ganti mgi (baik pembayaran uang maup1m pergantian barang) kepada nasabah yang bersangkutan (yang disebut tertanggung) atas suatu musibah atau akibatnya (kerusakan barang, kerugian keuangan, Iuka badan atau meninggal) sesuai dengan ketentuan-ketentuan dalam perjanjian (yang disebut polis) dan hukurn tertulis setempat (Ismono Robertus,2001: I).

rugi. Besarnya ganti rugi dari perusahaan adalah s1isuai dengan ketentuan polis sehingga ganti rugi bisa saja lebih kecil dari musibah/akibatnya (misalnya dengan adanya risiko sendiri, musihah/akibat yang tidak dijamin.

Jadi pada prinsipnya asura:nsi mengandung pengertian tentang adanya pe:ngalihan risiko yang dihadapi oleh seseora:ng baik terhadap dirinya sendiri ataupun terhadap harta benda yang dimiliki kepada pihak lain (perusahaan asuransi), dengan syarat bahwa risiko tersebut iidak pasti terjadi dan dijamin oleh syarat dalam polis asuransi.

2. Asuransi Syariah

Takaful sebagai asuransi syariah yang bertumpukan pada konstp tolong-menolong dalam kebaikan dan ketakwaan ( Wa _ta 'awanu ala/ birri

wat taqwa) dan memberikan perlindungan (at-ta 'min), menjadikan semua

peserta takaful (pemegang polis asuransi) sebagai keluarga besar yang sating menar;ggung satu sama lain terhadap musibah yang dialami pese1ta lain. Sistem ini diatur dengan meniadakan tiga unsur ケセョァ@ masih セ・イNZョァ@ di pertanyakan, yaitu : ketidakpastian (gharar), untu:ng-untungan (maisir)

dan bunga (riba ) (Muhammad Syakir Sula,2004 ).

Gharm· memberi arti tidak jelas/ketidakpastian. Islam mensyaratkan

bahwa sesuatu akad atau perjanjian atau kontrak yang diperjanjikan antara pihak-pihak yang membuat perjanjian hams jelas tentang perkara yang diakadkan atau diperjanjikan. Salah satu rukun akad adalah maiqudialaih

oleh kedua belah pihak. Definisi gharar menurut Mahzab Iman AI-Safie adalah sesuatu