SKRIPSI

PENGARUH KEJELASAN SASARAN ANGGARAN DAN

PENGENDALIAN AKUNTANSI TERHADAP KINERJA MANAJERIAL DI PERUSAHAAN PANIN SEKURITAS

OLEH:

MIFTAH FADIL NASUTION 080503244

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH KEJELASAN SASARAN ANGGARAN DAN PENGENDALIAN AKUNTANSI TERHADAP KINERJA

MANAJERIAL DI PERUSAHAAN PANIN SEKURITAS

Penelitian ini bertujuan untuk mengetahui dan memahami Pengaruh Sistem Kejelasan Sasaran Anggaran dan Pengendalian Akuntansi terhadap Kinerja Manajerial di Perusahaan Panin Sekuritas. Populasi dalam penelitian ini adalah seluruh Karyawan PT. Panin Sekuritas, Tbk cabang Iskandar Muda, Medan. Pengujian Hipotesis dengan menggunakan metode analisis deskriptif, metode analisis statistik yang terdiri dari analisis regresi linier berganda, pengujian signifikan simultan (Uji F), pengujian signifikan parsial (Uji t) dan pengujian koefisien determinasi (R2).

Hasil penelitian ini menunjukkan bahwa variabel bebas, yaitu variabel kejelasan sasaran anggaran dan sistem pengendalian akuntansi berpengaruh positif dan signifikan terhadap kinerja manajerial pada PT. Panin Sekuritas, Tbk. Pada pengujian secara serempak (Uji F) diketahui bahwa variabel kejelasan sasaran anggaran dan sistem pengendalian akuntansi secara bersama-sama berpengaruh positif dan signifikan terhadap kinerja manajerial. Pada pengujian secara parsial (Uji t) diketahui bahwa variabel kejelasan sasaran anggaran yang berpengaruh dominan terhadap kinerja manajerial pada PT. Panin Sekuritas dimana peningkatan satu satuan variabel kejelasan sasaran anggaran maka akan meningkatkan kinerja manajerial sebesar 0.279, sedangkan peningkatan satu satuan variabel sistem pengendalian akuntansi (X2) jika dibandingkan dengan pengaruh variabel kejelasan sasaran anggaran (X1) hanya akan meningkatkan kinerja manajerial sebesar 0,199.

ABSTRACT

EFFECT OF CLARITY BUDGET TARGETS AND PERFORMANCE OF ACCOUNTING CONTROLMANAGERIAL

IN PT. PANIN SEKURITAS

This study aims to identify and understand the influence of Systems and Control Budget Goal Clarity Accounting against Managerial Performance in Panin Securities Company. The population in this study were all employees of PT. Panin Securities, Tbk branch of Iskandar Muda, Medan. Hypothesis testing using descriptive analysis method, statistical analysis method which consists of a multiple linear regression analysis, significant simultaneous testing (Test F), partial significance testing (t test) and test the coefficient of determination (R2).

Results of this study indicate that the independent variable, ie a variable budget goal clarity and accounting control systems and a significant positive effect on managerial performance at PT. Panin Securities, Tbk. On testing simultaneously (Test F) note that the variable budget goal clarity and accounting control systems together positive and significant effect on managerial performance. In the partial test (t test) showed that the variables that budget goal clarity dominant influence on managerial performance at PT. Panin Securities where one unit increase in variable budget goal clarity will improve managerial performance by 0279, while the increase in one unit of accounting control system variables (X2) when compared with the effect of budget goal clarity variable (X1) will only improve managerial performance by 0.199.

KATA PENGANTAR

Segala Puji dan syukur dipanjatkan kehadirat Allah SWT karena atas berkah dan tuntunanNya yang tiada berkesudahan sehingga Penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun untuk melengkapi salah satu syarat dalam menyelesaikan Program Strata Satu (S1) untuk meraih gelar Sarjana Ekonomi pada Universitas Sumatera Utara. Skripsi ini berjudul “Pengaruh Kejelasan Sasaran Anggaran Dan Pengendalian Akuntansi Terhadap Kinerja Manajerial Di Perusahaan Panin Sekuritas”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Penulis juga sangat berterimakasih kepada kedua orangtua tercinta Ayahanda Ir. Faisal Nasution dan Ibunda tercinta Ir. Dian P. Simatupang yang telah mendidik, mengasihi dan membimbing serta mendukung penuh untuk penulis sehingga dapat menyelesaikan skripsi ini Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, Mec, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi dan kepada Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, MSi. Ak., selaku Dosen Pembimbing yang telah banyak memberikan arahan, bimbingan, saran dan meluangkan banyak waktu dan pikirannya sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Zainul Bahri Torong, SE, M.Si., AK., selaku Dosen Pembaca Penilai yang telah memberikan masukan dan arahan kepada penulis.

6. Kepada kedua adikku Hazwani Fadhillah Nasution dan Nadia Fachrayani Nasution atas semangat dan doa yang telah diberikan, serta Medan Comrades terima kasih atas motivasi, doa, serta dukungan dalam penyelesaian skripsi ini.

Akhir kata Penulis mengucapkan semoga skripsi ini bermanfaat bagi pihak yang berkepentingan dan terlebih kepada Penulis sendiri.

Medan, Oktober 2013 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

BAB II. TINJAUAN PUSTAKA ... 9

2.1 Kejelasan Sasaran Anggaran ... 9

2.2 Pengendalian Akuntansi ... 11

2.3 Kinerja Manajemen ... 13

2.4 Penelitian Terdahulua ... 15

2.5 Kerangka Penelitian ... 16

2.6 Hipotesis Penelitian ... 17

BAB III. METODE PENELITIAN ... 18

3.1 Populasi dan Sampel Penelitian ... 18

3.2 Tempat dan Waktu Penelitian... 18

3.3 Definisi Operasional dan Pengukuran Variabel ... 18

3.4 Jenis dan Sumber Data ... 19

3.5 Metode Pengumpulan Data ... 20

3.6 Uji Validitas dan Reliabilitas ... 20

3.7 Teknik Analisis ... 21

3.7.1 Uji Normalitas ... 21

3.7.2 Uji Multikolonieritas ... 22

3.7.3 Uji Heterokedastisitas ... 22

3.7.4 Uji Autokorelasi ... 23

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 25

4.1 Deskripsi Statistik Data Penelitian ... 25

4.2 Uji Validitas dan Relibilitas ... 26

4.2.1 Uji Validitas... 26

4.2.2 Uji Relibilitas... 27

4.3 Pengujian Asumsi Klasik... 28

4.3.1 Uji Normalitas ... 28

4.3.2 Uji Multikolonieritas ... 28

4.3.3 Uji Heterokedastisitas ... 28

4.4 Uji Hipotesis ... 30

4.4.1 Analisis Linier Berganda ... 30

4.4.2 Uji Signifikan Simultan (Uji-F) ... 31

4.4.3 Uji Signifikan Parsial (Uji-t) ... 33

4.4.4 Pengujian Koefisien Determinasi (R2) ... 34

BAB V. KESIMPULAN DAN SARAN ... 36

5.1 Kesimpulan ... 36

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Review Penelitian Terdahulu... 16

Tabel 4.1 Pendistribusian Kuesioner ... 25

Tabel 4.2 Jenis Kelamin ... 26

Tabel 4.3 Hasil Uji Validitas ... 27

Tabel 4.4 Hasil Uji Reliabilitas ... 27

Tabel 4.5 Hasil Uji Multikolonieritas ... 29

Tabel 4.6 Hasil Analisis Regresi ... 30

Tabel 4.7 Anova... 32

Tabel 4.8 Coeficients ... 33

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Kuesioner ... 40

Lampiran 2 Hasil Uji Validitas dan Realibilitas ... 43

Lampiran 3 Tabel t ... 48

Lampiran 4 Tabel f ... 50

ABSTRAK

PENGARUH KEJELASAN SASARAN ANGGARAN DAN PENGENDALIAN AKUNTANSI TERHADAP KINERJA

MANAJERIAL DI PERUSAHAAN PANIN SEKURITAS

Penelitian ini bertujuan untuk mengetahui dan memahami Pengaruh Sistem Kejelasan Sasaran Anggaran dan Pengendalian Akuntansi terhadap Kinerja Manajerial di Perusahaan Panin Sekuritas. Populasi dalam penelitian ini adalah seluruh Karyawan PT. Panin Sekuritas, Tbk cabang Iskandar Muda, Medan. Pengujian Hipotesis dengan menggunakan metode analisis deskriptif, metode analisis statistik yang terdiri dari analisis regresi linier berganda, pengujian signifikan simultan (Uji F), pengujian signifikan parsial (Uji t) dan pengujian koefisien determinasi (R2).

Hasil penelitian ini menunjukkan bahwa variabel bebas, yaitu variabel kejelasan sasaran anggaran dan sistem pengendalian akuntansi berpengaruh positif dan signifikan terhadap kinerja manajerial pada PT. Panin Sekuritas, Tbk. Pada pengujian secara serempak (Uji F) diketahui bahwa variabel kejelasan sasaran anggaran dan sistem pengendalian akuntansi secara bersama-sama berpengaruh positif dan signifikan terhadap kinerja manajerial. Pada pengujian secara parsial (Uji t) diketahui bahwa variabel kejelasan sasaran anggaran yang berpengaruh dominan terhadap kinerja manajerial pada PT. Panin Sekuritas dimana peningkatan satu satuan variabel kejelasan sasaran anggaran maka akan meningkatkan kinerja manajerial sebesar 0.279, sedangkan peningkatan satu satuan variabel sistem pengendalian akuntansi (X2) jika dibandingkan dengan pengaruh variabel kejelasan sasaran anggaran (X1) hanya akan meningkatkan kinerja manajerial sebesar 0,199.

ABSTRACT

EFFECT OF CLARITY BUDGET TARGETS AND PERFORMANCE OF ACCOUNTING CONTROLMANAGERIAL

IN PT. PANIN SEKURITAS

This study aims to identify and understand the influence of Systems and Control Budget Goal Clarity Accounting against Managerial Performance in Panin Securities Company. The population in this study were all employees of PT. Panin Securities, Tbk branch of Iskandar Muda, Medan. Hypothesis testing using descriptive analysis method, statistical analysis method which consists of a multiple linear regression analysis, significant simultaneous testing (Test F), partial significance testing (t test) and test the coefficient of determination (R2).

Results of this study indicate that the independent variable, ie a variable budget goal clarity and accounting control systems and a significant positive effect on managerial performance at PT. Panin Securities, Tbk. On testing simultaneously (Test F) note that the variable budget goal clarity and accounting control systems together positive and significant effect on managerial performance. In the partial test (t test) showed that the variables that budget goal clarity dominant influence on managerial performance at PT. Panin Securities where one unit increase in variable budget goal clarity will improve managerial performance by 0279, while the increase in one unit of accounting control system variables (X2) when compared with the effect of budget goal clarity variable (X1) will only improve managerial performance by 0.199.

BAB I PENDAHULUAN

1.1 Latar Belakang

Panin Sekuritas merupakan salah satu Perusahaan Efek terkemuka yang hadir untuk menjawab kebutuhan investasi para Investor, baik perorangan, perusahaan swasta, maupun lembaga pemerintahan. Landasan hukumnya yakni Undang-undang No. 8 Tahun 1995 Tentang Pasar Modal. PP No. 45 Tahun 1995 Tentang Penyelenggaraan Kegiatan Di Bidang Pasar Modal dan SK Ketua BAPPEPAM No. Kep-25/PM/1996 Tentang Perizinan Wakil Perusahaan Efek.

Panin sekuritas juga menjadi perusahaan terdepan dalam bidang pengelolaan dana investasi masyarakat yang berjumlah cukup besar. Pengelolaan dana investasi panin sekuritas merupakan salah satu yang terbaik dan diakui di beberapa media cetak. Prestasi ini dapat dicapai selain karena panin sekuritas memiliki pegawai yang terlatih di bidangnya, juga di sebabkan karena anggaran yang mereka miliki untuk investasi berjumlah cukup besar. Sehingga pegawai investasi panin sekuritas bisa memilih investasi terbaik untuk perusahaan dan investor tanpa harus memikirkan minimnya anggaran dana yang dimiliki perusahaan.

dan pengendali keuntungan yang disebut anggaran perusahaan, Adisaputro dan Asri (2003:02). Menurut Brownell dalam Coryanata (2004:619) partisipasi penyusunan anggaran adalah tingkat keterlibatan dan pengaruh seseorang dalam proses penyusunan anggaran. Partisipasi merupakan perilaku, pekerjaan, dan aktivitas yang dilakukan oleh manajer selama aktivitas berlangsung. Partisipasi dalam penyusunan anggaran merupakan ciri penyusunan anggaran yang menekankan kepada partisipasi manajer setiap pusat pertanggungjawaban dalam proses penyusunan dan penentuan sasaran anggaran yang menjadi tanggung jawabnya. Dengan adanya partisipasi dalam proses penyusunan anggaran, bawahan akan terlibat secara operasional yang pada gilirannya memunculkan rasa tanggung jawab yang lebih tinggi dalam pelaksanaan anggaran. Partisipasi anggaran juga memungkinkan bawahan untuk menentukan tujuan dan target mereka sendiri. Dengan demikian, mereka akan lebih terbuka untuk menerima anggaran dan bekerja dengan lebih untuk mencapai target tersebut.

anggaran, manajemen mengarahkan jalannya kondisi perusahaan. Tanpa anggaran, dalam jangka pendek perusahaan akan berjalan tanpa arah, dengan pengorbanan sumber daya yang tidak terkendali. Menurut Hansen dan Mowen (2004:01), kelebihan dari sistem anggaran diantaranya anggaran mendorong para manajer untuk mengembangkan arahan umum bagi organisasi, mengantisipasi masalah, dan mengembangkan kebijakan untuk masa depan. Kelebihan lain adalah anggaran dapat memperbaiki pembuatan keputusan. Anggaran juga memberikan standar yang dapat mengendalikan penggunaan berbagai sumber daya organisasi dan memotivasi karyawan. Anggaran secara formal mengkomunikasikan rencana organisasi pada tiap pegawai. Sehingga, semua pegawai dapat menyadari peranannya dalam pencapaian tujuan tersebut. Oleh karena anggaran untuk berbagai area dan aktivitas organisasi harus bekerja bersama untuk mencapai tujuan organisasi, maka dibutuhkan adanya koordinasi.

dalam membuat keputusan-keputusan penting serta dapat membantu manajer untuk memprediksi keadaan lingkungan organisasi secara tepat. Menurut Brownell (2004:619) partisipasi penyusunan anggaran adalah tingkat keterlibatan dan pengaruh seseorang dalam proses penyusunan anggaran. Partisipasi dalam penyusunan anggaran melibatkan semua tingkat manajemen untuk mengembangkan rencana anggaran. Partisipasi dari bawahan dalam penyusunan anggaran dapat meningkatkan kinerja karena dengan adanya komunikasi antara atasan dan bawahan yang menghasilkan informasi yang relevan dalam pekerjaan dapat memungkinkan bawahan untuk memilih. Tindakan memilih tersebut dapat membangun komitmen sebagai tanggung jawab atas apa yang telah dipilih dan pada akhirnya akan meningkatkan kinerja.

Anggaran merupakan elemen kunci dalam sistem perencanaan dan pengendalian. Fungsi perencanaan merupakan langkah awal manajemen, sedangkan fungsi pelaksanaan tidak akan efektif tanpa fungsi pengendalian. Hal tersebut akan berpengaruh terhadap kemampuan manajemen untuk mencapai tujuan organisasinya. Oleh sebab itu, pada akhirnya akan menjadi berdampak pula pada kinerja manajerial. (Darma (2005: 2)

Karakteristik sistem penganggaran menurut Darma (2005: 2) adalah kejelasan sasaran anggaran. Dengan adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggaran. Oleh sebab itu, sasaran anggaran harus dinyatakan secara jelas, spesifik dan dapat dimengerti oleh mereka yang bertanggung-jawab untuk menyusun dan melaksanakannya.

Pencapaian kinerja manajerial yang baik adalah dengan menggunakan sistem pengendalian akuntansi dan kejelasan sasaran anggaran yang jelas dan spesifik. Dengan adanya sistem pengendalian akuntansi dan kejelasan sasaran anggaran yang jelas dan spesifik dalam perusahaan diharapkan dapat meningkatkan kinerja manajerial. Pengelolaan keuangan perusahaan yang akan dipertanggung jawabkan kepada atasan tidak lepas dari anggaran yang telah disepakati bersama. Anggaran dalam sistem pengendalian manajemen berfungsi sebagai alat perencanaan dan pengendalian.

Tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal dan SK Ketua BAPPEPAM No. Kep-25/PM/1996 Tentang Perizinan Wakil Perusahaan efek.

Ketidakjelasan sasaran anggaran terjadi karena informasi yang diterima tidak jelas, spesifik dan tidak dimengerti oleh manajer yang bertanggung-jawab untuk menyusun dan melaksanakannya serta kurangnya pengawasan oleh atasan, sehingga menurut pihak manajemen kinerja manajerial menjadi menurun. Oleh karena itu suatu pengawasan sebagai bentuk pengendalian organisasi cukup penting guna kemajuan suatu perusahaan serta perencanaan anggaran yang tepat sehingga tidak mengakibatkan adanya suatu kesenjangan anggaran antara anggaran yang direncanakan dengan anggaran sesungguhnya.

Ketidakjelasan sasaran anggaran dan pengendalian akuntansi yang kurang akan berdampak pada besarnya pendapatan yang merupakan indikator keberhasilan perusahaan dalam meningkatkan kinerja manajerialnya. Maka dari itu, peneliti ingin mengetahui lebih dalam tentang sasaran anggaran dan pengendalian akuntansi yang dilakukan oleh manajerial PT. Panin Sekuritas. Oleh sebab itu peneliti mengambil judul Pengaruh Kejelasan Sasaran Anggaran Dan Sistem Pengendalian Akuntansi Terhadap Kinerja Manajerial Pada PT. Panin Sekuritas. Tbk cabang Iskandar Muda, Medan.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan di atas, maka permasalahan yang menjadi pusat perhatian dalam penelitian ini dapat dirumuskan sebagai berikut:

berpengaruh terhadap kinerja manajerial baik secara simultan maupun secara parsial.

1.3 Tujuan Penelitian

Tujuan dari dilakukannya penelitian ini adalah untuk mengetahui apakah kejelasan sasaran anggaran dan pengendalian akuntansi berpengaruh terhadap kinerja manajerial baik secara simultan maupun secara parsial.

1.4 Kegunaan Penelitian

Kegunaan dari penelitian ini dibagi menjadi beberapa bagian yaitu kegunaan bagi peneliti, bagi pembaca atau peneliti sejenis, bagi perusahaan dan juga kegunaan bagi perusahaan terkait

1. Bagi peneliti

Sebagai tambahan pengetahuan dan dapat mengetahui serta mempelajari masalah-masalah yang terkait dengan kejelasan sasaran anggaran serta pengendalian akuntansi dan pengaruhnya terhadap kinerja manajerial khususnya di PT Panin Sekuritas Tbk. wilayah Sumatera Utara.

2. Bagi Pembaca

Diharapkan penelitian ini dapat memberikan tambahan pengetahuan bagi pembaca dan menyediakan informasi terkait dengan kejelasan sasaran anggaran serta pengendalian akuntansi dan pengaruhnya terhadap kinerja manajerial khususnya di PT Panin Sekuritas Tbk. wilayah Sumatera Utara. 3. Bagi akademisi

mampu memberikan kontribusi pada pengembangan teori, terutama yang berkaitan dengan akuntansi, khususnya untuk memahami kejelasan sasaran anggaran dalam proses penyusunan anggaran.

4. Bagi pihak yang terkait atau PT Panin Sekuritas Tbk. Wilayah SumateraUtara

BAB II

TINJAUAN PUSTAKA

2.1 Kejelasan Sasaran Anggaran

Anggaran merupakan elemen sistem pengendalian manajemen yang berfungsi sebagai alat perencanaan agar manajer dapat melaksanakan kegiatan organisasi secara efektif dan efisien (Schief dan Lewin,1970; Welsch, Hilton, dan Gordon, 1996 dalam Ikhsan dan Ane, 2007). Selain itu, anggaran juga merupakan alat bantu manajemen dalam mengalokasikan keterbatasan sumber daya alam dan sumberdaya dana yang dimiliki organisasi untuk mencapai tujuan.

Karakteristik anggaran adalah kejelasan sasaran anggaran. Adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggarannya. Selanjutnya, target-target anggaran yang disusun akan sesuai dengan anggaran yang ingin dicapai organisasi. Hal ini berimplikasi pada penurunan senjangan anggaran.

Locke (1968) menyatakan bahwa penentuan sasaran anggaran secara spesifik lebih produktif dibandingkan jika tidak ada penentuan sasaran. Hal tersebut akan mendorong karyawan untuk dapat melakukan yang terbaik. Kesenjangan anggaran merupakan tindakan bawahan yang mengecilkan kapasitas produktifnya ketika bawahan diberi kesempatan untuk menentukan standar kinerjanya. Hal ini menyebabkan perbedaan antara anggaran yang dilaporkan dengan anggaran yang sesuai dengan estimasi terbaik bagi organisasi.

Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Ketidakjelasan sasaran anggaran akan menyebabkan pelaksana anggaran menjadi bingung, tidak tenang dan tidak puas dalam bekerja. Hal ini menyebabkan kondisi lingkungan yang tidak pasti (Suhartono dan Mochammad, 2006).

Anggaran merupakan pedoman rencana manajemen dimasa yang akan datang mempunyai beberapa manfaat. (Yusfaningrum, 2005) anggaran memberikan manfaat antara lain sebagai berikut :

1. Anggaran merupakan hasil dari proses perencanaan, dan berarti anggaran mewakili kesepakatan dari negosisasi diantara partisipasi dominan dalam suatu organisasi mengenai tujuan kegiatan pada masa yang akan datang.

3. Sebagai alat komunikasi antar divisi, dimana anggaran sangat membantu melakukan komunikasi internal antar divisi dalam organisasi maupun dalam manajemen puncak.

Disamping memiliki manfaat, anggaran juga memiliki kelemahan. Kelemahan yang di maksud adalah :

1. Anggaran dapat menimbulkan perasaan tertekan bagi karyawan. Hal ini terjadi apabila anggaran disusun terlalu kaku atau target yang ditetapkan dalam anggran sulit untuk dicapai (Yusfaningrum,2005).

2.2 Pengendalian Akuntansi

Menurut definisi,pengendalian (control) mengasumsikan bahwa telah ditetapkan suatu rencana tindakan atau standar untuk mengukur prestasi pelaksana. Untuk mencapai tujuan telah ditetapkan bagi perusahaan, pengendalian harus dikembangkan sehingga dapat diambil keputusan yang sesuai rencana.

Dalam perusahaan, manajer atau pemilik dapat mengamati dan mengendalikan sendiri semua operasinya, baginya adalah mudah untuk mengamati usaha yang di lakukan para pegawai. Manajer dan pemilik juga memiliki hak untuk mengamati operasi yang dilakukan para pegawai. Hal ini dilakukan untuk secara langsung mengetahui kondisi kinerja pegawai yang bekerja di perusahaannya

perbandingan biaya – biaya tersebut dengan rencana tindakan yang ditetapkan sebelumnya, melalui pengukuran prestasi kerja dengan catatan dan laporan – laporan akuntansi dan statistic, manajamen dapat memberikan petunjuk yang sesuai dan mengarahkankegiatan perusahaan. Pengendalian akuntansi mencakup semua asek dari transaksi-transaksi keuangan seperti misalnya pembayaran kas, penerimaan kas, arus dana, investasi yang bijaksana dan pengamanan dan dari penggunaan tidak sah.

Chusing and Romey (1994) dalam Mia dan Mia (1996) yang dituangkan dalam Abdullah (2005) menyatakan bahwa pilihan struktur organisasi memiliki implikasi yang signifikan dengan sistem informasi akuntansi.Semakin tinggi derajat desentralisasi, maka semakin besar kebutuhan institusi induk terhadap pengendalian akuntansi untuk mengontrol, mengevaluasi aktivitas dan tanggungjawab yang didelegasikan.Dengan demikian, maka desentralisasi mempunyai kecenderungan untuk meningkatkan pengendalian akuntansi.

2.3 Kinerja Manajerial

Kinerja manajerial merupakan hasil dari proses aktivitas manajerial yang efektif mulai dari proses perencanaan, pelaksanaan, penatausahaan, laporan pertanggungjawaban, pembinaan, dan pengawasan. Kinerja manajerial yang dimaksud dalam penelitian ini yakni kinerja kepala dinas, kepala bidang, kepala bagian, kepala seksi, dan kepala sub bidang, kepala sub bagian, kepala sub seksi. Dalam kegiatan manajerial yang mencakup perencanaan, pelaksanaan, penatausahaan, laporan, pertanggungjawaban, pembinaan dan pengawasan. Variabel kinerja manajerial diukur dengan menggunakan instrumen self rating yang dikembangkan oleh Mahoney (1963) dalam Alfar (2006), di mana setiap responden diminta untuk mengukur kinerja sendiri ke dalam delapan dimensi, yaitu perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi, dan perwakilan, serta satu dimensi pengukuran kinerja seorang kepala dinas, kepala bagian dan kepala bidang secara keseluruhan. Kinerja manajerial merupakan seberapa jauh manajer melaksanakan fungsifungsi manajemen, Kinerja manajerial ini diukur dengan mempergunakan indikator (Mahoney et.al, 1963) :

2. Investigasi merupakan kegiatan untuk melakukan pemeriksaan melalui pengumpulan dan penyampaian informasi sebagai bahan pencatatan, pembuatan laporan, sehingga mempermudah dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan yang telah dilakukan. Pengkoordinasian merupakan proses jalinan kerjasama dengan bagian-bagian lain dalam organisasi melalui tukar- menukar informasi yang dikaitkan dengan penyesuaian program-program kerja.

3. Koordinasi, menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi adalah penilaian yang dilakukan oleh pimpinan terhadap rencana yang telah dibuat, dan ditujukan untuk menilai pegawai dan catatan hasil kerja sehingga dari hasil pennilaian tersebut dapat diambil keputusan yang diperlukan.

5. Supervisi, yaitu penilaian atas usulan kinerja yang diamati dan dilaporkan. 6. Staffing, yaitu memelihara dan mempertahankan bawahan dalam suatu unit

kerja, menyeleksi pekerjaan baru, menempatkan dan mempromosikan pekerjaan tersebut dalam unitnya atau unit kerja lainnya.

7. Negoisasi, yaitu usaha untuk memperoleh kesepakatan dalam hal pembelian, penjualan atau kontrak untuk barang-barang dan jasa.

Menurut Indrianto (1993) dan Soepomo (1998), kinerja dinyatakan efektif apabila tujuan anggaran tercapai dan bawahan mendapatkan kesempatan terlibat atau berpartisipasi dalam proses penyusunan anggaran serta memotivasi bawahan, mengidentifikasi dan melakukan negosiasi dengan atasan mengenai target anggaran, menerima kesepakatan anggaran dan melaksanakanya sehingga dapat menghindarkan dampak negatif anggaran yaitu faktor kriteria, sistem penganggaran (reward) dan konflik.

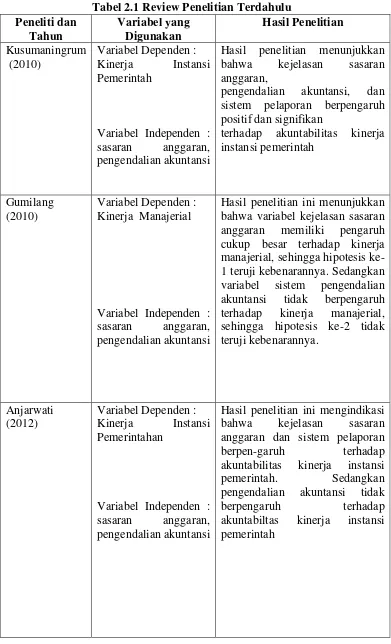

2.4 Penelitian terdahulu

Tabel 2.1 Review Penelitian Terdahulu Peneliti dan Tahun Variabel yang Digunakan Hasil Penelitian Kusumaningrum (2010)

Variabel Dependen :

Kinerja Instansi Pemerintah

Variabel Independen : sasaran anggaran, pengendalian akuntansi

Hasil penelitian menunjukkan bahwa kejelasan sasaran anggaran,

pengendalian akuntansi, dan sistem pelaporan berpengaruh positif dan signifikan

terhadap akuntabilitas kinerja instansi pemerintah

Gumilang (2010)

Variabel Dependen : Kinerja Manajerial

Variabel Independen : sasaran anggaran, pengendalian akuntansi

Hasil penelitian ini menunjukkan bahwa variabel kejelasan sasaran anggaran memiliki pengaruh cukup besar terhadap kinerja manajerial, sehingga hipotesis ke-1 teruji kebenarannya. Sedangkan variabel sistem pengendalian akuntansi tidak berpengaruh terhadap kinerja manajerial, sehingga hipotesis ke-2 tidak teruji kebenarannya.

Anjarwati (2012)

Variabel Dependen :

Kinerja Instansi Pemerintahan

Variabel Independen : sasaran anggaran, pengendalian akuntansi

Hasil penelitian ini mengindikasi bahwa kejelasan sasaran anggaran dan sistem pelaporan

berpen-garuh terhadap akuntabilitas kinerja instansi

pemerintah. Sedangkan pengendalian akuntansi tidak

berpengaruh terhadap akuntabiltas kinerja instansi

Penelitian yang dilakukan Kusumaningrum (2010) ditujukan untuk menguji pengaruh kejelasan sasaran anggaran, pengendalian akuntansi, dan sistem pelaporan terhadap akuntabilitas kinerja instansi pemerintah. Permasalahan umum dalam penelitian ini adalah pemerintah daerah selaku penanggung jawab pengelolaan keuangan daerah dituntut untuk menyampaikan laporan pertanggungjawaban atas aktivitas dan kinerja financial kepada stakeholdernya untuk menciptakan akuntabilitas kinerja. Undang-undang No. 32 tahun 2004 dan Undang-undang No. 33 tahun 2004 mengharuskan pemerintah memenuhi akuntabilitas dengan memperhatikan beberapa hal, antara lain : anggaran, pengendalian akuntansi, dan sistem pelaporan.

Sampel dalam penelitian ini adalah kepala sub bagian/ kepala sub seksi pada Lembaga Teknis Daerah Provinsi Jawa Tengah sebanyak 108 orang. Analisis Regresi yang dijalankan dengan perangkat lunak Statistical Product and Service Solution (SPSS) digunakan untuk menganalisis data. Sebelum melakukan uji hipotesis, dilakukan pengujian validitas dan reliabilitas, kemudian dilakukan uji hipotesis melalui uji F dan uji t. Hasil penelitian menunjukkan bahwa kejelasan sasaran anggaran, pengendalian akuntansi, dan sistem pelaporan berpengaruh positif dan signifikan terhadap akuntabilitas kinerja instansi pemerintah

kemungkinan disebabkan kurang adanya pengawasan dari atasan mengenai anggaran, ketidakjelasan sasaran anggaran yang mempersulit manajer untuk menyusun target anggaran. Berdasarkan uraian tersebut, penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris pengaruh kejelasan sasaran anggaran dan sistem pengendalian akuntansi terhadap kinerja manajerial. Obyek penelitian ini adalah PT. Gold Coin Indonesia Surabaya dan yang dijadikan sampel sebanyak 16 manajer dengan menggunakan teknik sensus atau sampling jenuh. Untuk menjawab perumusan, tujuan dan hipotesis penelitian maka analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa variabel kejelasan sasaran anggaran memiliki pengaruh cukup besar terhadap kinerja manajerial, sehingga hipotesis ke-1 teruji kebenarannya. Sedangkan variabel sistem pengendalian akuntansi tidak berpengaruh terhadap kinerja manajerial, sehingga hipotesis ke-2 tidak teruji kebenarannya.

Penelitian yang dilakukan oleh Anjarwati (2012) bertujuan untuk memperoleh bukti empiris secara parsial dan simultan tentang pengaruh kejelasan

sasaran anggaran, pengendalian akuntansi dan sistem pelaporan terhadap

akuntabilitas kinerja instansi pemerintah. Populasi dan sampel dari penelitian ini

adalah 51 SKPD diwilayah Tegal dan Pemalang. Subjek dari penelitian ini adalah

kepala/pimpinan dari masing-masing SKPD tersebut. Data dalam penelitian ini

merupakan data primer. Alat analisis dalam penelitian ini menggunakan regresi

linear berganda. Variabel dependen dalam penelitian ini adalah akuntabilitas

anggaran, pengendalian akuntansi dan sistem pelaporan. Hasil penelitian ini

mengindikasi bahwa pertama kejelasan sasaran anggaran berpengaruh terhadap

akuntabilitas kinerja instansi pemerintah.

Kedua, pengendalian akuntansi tidak berpengaruh terhadap akuntabiltas

kinerja instansi pemerintah. Ketiga, sistem pelaporan berpengaruh terhadap

akuntabilitas kinerja instansi pemerintah. Keempat, berpengaruh secara simultan

terhadap akuntabilitas kinerja instansi pemerintah Simpulan dari penelitian ini

yaitu kejelasan sasaran anggaran berpengaruh terhadap akuntabilitas kinerja

instansi pemerintah, pengendalian akuntansi tidak berpengaruh terhadap

akuntabilitas kinerja instansi pemerintah, sistem pelaporan berpengaruh terhadap

akuntabilitas kinerja instansi pemerintah. Secara simultan berpengaruh terhadap

akuntabilitas kinerja instansi pemerintah.

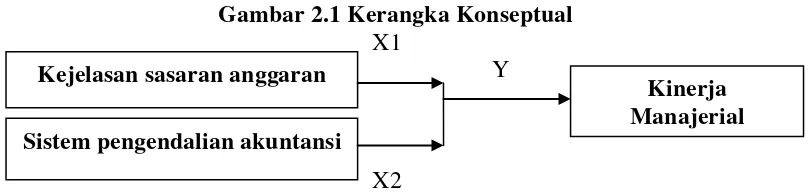

2.5 Kerangka Konseptual

Anggaran merupakan komponen penting dalam sebuah organisasi, baik sector public maupun swasta. Setiap entitas pencari laba maupun nirlaba bisa mendapatkan manfaat dari perencanaan dan pengendalian yang diberikan oleh anggaran. Selain itu anggaran dapat membantu komunikasi dan koordinasi sehingga dapat memperoleh informasi yang relevan dalam pekerjaan. Dalam hal ini, informasi yang relevan dalam pekerjaan membantu memberikan pengetahuan yang lebih baik bagi manajer mengenai alternatif keputusan dan tindakan yang dibutuhkan untuk mencapai tujuan.

pencapaian kinerja manajerial yang baik harus juga menggunakan sistem pengendalian akuntansi. Dengan adanya sistem pengendalian akuntansi dan kejelasan sasaran anggaran yang jelas diharapkan dapat meningkatkan kinerja manajerial khususnya pada pengeloalaan keuangan perusahaan. Kerangka konseptual adalah model berfikir konseptual tentang bagaimana teori berhubungan denga berbagai factor yang telah didefinisikan sebagai hal yang penting. Berdasarkan landasan teori dan masalah penelitian, maka penulis akan mengembangkan kerangka Konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual

X1

Y

X2

Dari kerangka penelitian di atas memperlihatkan bahwa kinerja manajerial sebagai variabel dependen (variabel terikat) diduga akan dipengaruhi oleh variabel independen lainnya berupa kejelasan sasaran anggaran dan sistem pengendalian akuntansi.

2.6 Hipotesis penelitian

Berdasarkan latar belakang masalah, masalah penelitian yang telah di paparkan sebelumnya, maka hipotesis penelitian ini adalah:

H1 : Kejelasan sasaran anggaran berpengaruh terhadap kinerja manajerial baik secara simultan maupun secara parsial

H2 : Pengendalian akuntansi berpengaruh terhadap kinerja manajerial baik secara simultan maupun secara parsial

Kejelasan sasaran anggaran Sistem pengendalian akuntansi

BAB III

METODE PENELITIAN

3.1 Tempat dan Lokasi Penelitian

Lokasi penelitian berada di PT. Panin Sekuritas Tbk yang berada di kota Medan.

3.2 Jenis Penelitian

Jenis penelitian ini menggunakan metode penelitian penjelasan atau (explanatory).explanatory merupakan penelitian yang bertujuan untuk mengetahui hubungan hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Penelitian ini dilaksanakan pada bulan juni 2013.

3.3 Jadwal penelitian

Variabel dalam penelitian ini dikelompokkan menjadi 2 (tiga) kelompok yaitu (1) variabel independen dan (2) variabel dependen.

Variabel independen dalam penelitian ini adalah kejelasan sasaran anggaran dan pengendalian akuntansi. Variabel depeden dalam penelitian ini adalah kinerja manajerial. Adapun pengukuran masing-masing variabel adalah sebagai berikut : 1. Kejelasan Sasaran Anggaran

menggunakan skala likert dengan rentang nilai antara 1 sampai 5, yaitu: 1= ; 2= jarang; 3= netral; 4= sering; dan 5= sangat sering.

2. Sistem Pengendalian Akuntansi

Pengendalian Akuntansi memiliki tujuan umum yaitu untuk mengendalikan anggaran dan harta perusahaan. Variabel ini diukur dengan menggunakan skala likert dengan rentang nilai antara 1 sampai 5, yaitu: 1= tidak pernah; 2= jarang; 3= netral; 4= sering; dan 5= sangat sering.

3. Kinerja Manajerial

Kinerja yang dimaksud dalam penelitian ini adalah kinerja bagian manajerial dalam membantu perusahaan menuju target tertentu dari suatu anggaran. Variabel ini diukur dengan menggunakan skala likert dengan rentang nilai antara 1 sampai 5, yaitu: 1= tidak pernah; 2= jarang; 3= netral; 4= sering; dan 5= sangat sering.

3.4 Jenis dan Sumber data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer merupakan sumber data penelitian yang diperoleh peneliti secara langsung melalui penyampaian kuesioner kepada responden di lingkungan PT. Panin Sekuritas, Tbk .

3.5 Metode Pengumpulan Data

dengan menggunakan instrumen kuisioner dengan cara memberikan daftar pernyataan tertulis kepada responden.

Metode penyebaran kuesioner adalah Personally Administered Questionaires, yaitu penggunaan kuesioner yang disampaikan dan dikumpulkan oleh peneliti dengan menemui responden secara langsung, sehingga peneliti dapat memberikan penjelasan seperlunya kepada responden mengenai hal-hal yang belum dimengerti oleh responden. Selain itu juga, penyebaran kuasioner juga di tinggal di PT. Panin Sekuritas, Tbk cabang Iskandar Muda, Medan.

3.6 Uji Validitas dan Reliabilitas

Uji validitas adalah untuk mengukur sah atau valid tidak suatu kuesioner. Menurut Imam (2005), suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Mengukur tingkat validitas dilakukan dengan melakukan korelasi antara skor butir pertanyaan dengan total skor konstruk atau variabel, dengan hipotesa: Ho : skor butir pertanyaan berkorelasi positif dengan total skor konstruk Ha : skor butir pertanyaan tidak berkorelasi positif dengan total skor konstruk

Uji signifikansi dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df) = n-2. Jika r hitung lebih besar dari r tabel dan nilai r positif maka pertanyaan tersebut dikatakan valid.

artinya satu kali pengukuran saja dan kemudian hasilnya dibandingkan dengan pertanyaan lainnya atau dengan kata lain mengukur korelasi antar jawaban pertanyaan. Statistical Product and Service Solution (SPSS) memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Jika nilai koefisien alpha lebih besar dari 0,60 maka disimpulkan bahwa intrumen penelitian tersebut handal atau reliabel (Nunnaly dalam Ghozali, 2006).

3.7 Tehnik Analisis

Dalam penelitian ini peneliti menggunakan teknik pengujian asumsi klasik. Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolinearitas, dan gejala autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (best linear unbiased estimator) yakni tidak terdapat heteroskedastistas, tidak terdapat multikolinearitas, dan tidak terdapat autokorelasi ( Sudrajat 1988).

3.7.1 Uji Normalitas

P-Plot dan grafik histogram, yakni jika pola penyebaran memiliki garis normal maka dapat dikatakan data berdistribusi normal.

3.7.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasinya antar sesama variabel independen sama dengan nol (Imam, 2005). Untuk mendeteksi ada atau tidaknya multikolinieritas didalam model regresi akan digunakan dengan menggunakan penilaian ”Variance Inflation Factor” atau ”Tolerance Value”. Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya.

3.7.3 Uji Heteroskedastisitas

ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

3.7.4 Uji Autokorelasi

Uji Autokorelasi digunakan untuk menguji apakah dalam sebuah model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Untuk menguji Autokorelasi dapat dilihat dari nilai Durbin Waston (DW), yaitu jika nilai DW terletak antara du dan (4 – dU) atau du ≤ DW ≤ (4 – dU), berarti bebas dari Autokorelasi. Jika nilai DW lebih kecil dari dL atau DW lebih besar dari (4 – dL) berarti terdapat Autokorelasi. Nilai dL dan dU dapat dilihat pada tabel Durbin Waston, yaitu nilai dL ; dU = α ; n ; (k – 1). Keterangan : n adalah jumlah sampel, k adalah jumlah variabel, dan α adalah taraf signifikan.

3.8 Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi linier berganda bertujuan untuk memprediksi berapa besar kekuatan pengaruh variabel independen terhadap variabel dependen. Persamaan regresinya adalah :

Y = a + β1X1 + β2X2

Y = Kinerja manajerial a = Konstanta

β1, β2, β3 = Koefisien regresi

BAB IV

HASIL DAN PEMBAHASAN

4.1. Hasil

4.1.1. Sejarah Singkat dan Bidang Usaha Perusahaan

Tahun 2008 merupakan tahun yang berat bagi perekonomian global dan nasional akibat krisis keuangan global yang berkelanjutan. Sejumlah negara mulai mengalami resesi sementara negara-negara lainnya, termasuk Indonesia, mengalami penurunan pertumbuhan ekonomi. Kondisi ini berpengaruh pula terhadap kinerja pasar modal nasional dan perusahaan sekuritas. Panin Bank yang memang sudah berdiri sebelumnya sebagai unit utama berupaya untuk menjaga aktivitas usaha agar tetap berjalan pada tingkat yang aman dengan tetap melihat peluang pengembangan usaha. Panin Bank terus meningkatkan pengawasan terhadap transaksi nasabah dan mengembangkan sistem perdagangan efek. Guna meningkatkan pelayanan kepada nasabah maupun menjaring nasabah baru, pada tahun 2008 Panin Bank meluncurkan Panin Sekuritas Online Stock Trading (POST), yaitu sistem perdagangan saham real time dengan menggunakan internet.

Surabaya-2. Pada tahun 2010 Panin Sekuritas membuka Kantor Cabang/Galeri di Gading Serpong-Tangerang, Medan, Palembang dan Semarang dan akan dilanjutkan dengan pembukaan cabang di kota-kota lainnya di Indonesia.

Hingga kini Panin Sekuritas merupakan salah satu Perusahaan Efek terkemuka yang hadir untuk menjawab kebutuhan investasi para Investor, baik perorangan, perusahaan swasta, maupun lembaga pemerintahan. Solusi cerdas yang diberikan perusahaan didasari oleh pengetahuan yang mendalam atas kebutuhan investasi para nasabah. Panin Sekuritas berkomitmen untuk untuk melebarkan sayap pelayanannya kepada nasabah melalui media internet. Dalam era keuangan global dan revolusi teknologi, perusahaan akan tetap berinovasi, baik dari segi pengetahuan maupun keterampilan teknis serta dalam berbagai sisi kegiatan usaha. Manajemen dan staf kami yang berpengalaman dibidangnya dengan bangga melayani segala kebutuhan investasi para nasabah.

4.1.2. Visi, Misi dan Karakteristis Perusahaan a. Visi

Menjadi perusahaan efek andalan dan terpercaya dalam kegiatan pasar modal yang dapat memberikan solusi finansial optimal bagi nasabah.

b. Misi

kenyamanan melalui layanan jasa keuangan yang menyeluruh dan solusi cerdas bagi nasabah.

Meningkatkan enterprise value Perseroan melalui upaya yang konsisten dan berorientasi pada hasil dengan tetap menerapkan sikap prudent. Menjadi mitra kerja yang menguntungkan bagi para stakeholders dan menciptakan sinergi kepada hasil kerja bersama.

c. Karakteristik Perusahaan 1. Kendali Objektif

Kami selalu mengutamakan kepentingan nasabah. Menganalisa dari segala sudut pandang dan merekomendasikan pilihan investasi terbaik.

2. Perspektif Global

Kami membawa pendekatan internasional dengan sentuhan lokal dalam memecahkan setiap masalah. Ini merupakan buah hasil dari pengalaman kami bertahun-tahun di pasar modal negara berkembang dengan tingkat fluktuasi yang tinggi

3. Kerjasama Tim

Selain dapat berpikir secara kreatif, pendekatan kerjasama tim memaksimalisasi kemampuan dan fungsi yang kami berikan kepada para nasabah. Budaya kami yang mengutamakan kerjasama tim menjadikan Panin Sekuritas tempat kerja yang memuaskan dan bersahabat.

4. Etika dan Integritas

konstruksi, perdagangan umum, properti dan riil estate, makanan, kertas, serta agrikultura. Kami juga mengatur penerbitan berbagai instrumen keuangan, seperti commercial paper, promissory notes dan note purchase agreements.

5. Pengalaman

Manajemen disusun oleh eksekutif-eksekutif dengan berbagai keahlian manajerial yang tidak hanya memiliki komitmen, tapi juga pengalaman memimpin Panin Sekuritas dalam memanfaatkan setiap peluang yang berharga. Pengalaman perusahaan di masa lalu sangat berharga dalam menasihati nasabah dengan rekomendasi yang tepat. Staf kami terlatih dalam mengantisipasi dan menyelesaikan permasalahan yang dapat mempengaruhi nasabah. Profesional, berdedikasi, berpengalaman dan memiliki visi yang luas adalah ciri-ciri pemimpin yang mengepalai tiap divisi pada Panin Sekuritas.

6. Kekuatan Modal

Modal kami yang kuat dan reputasi Grup yang memiliki kredibilitas tinggi menambah stabilitas dan fleksibilitas keuangan bagi para nasabah.

7. Profesionalitas

8. Manajemen

Tim Manajemen perusahaan menunjukkan kepemimpinan yang kuat, sehingga menghasilkan lingkungan kerja yang efisien dan menguntungkan bagi kegiatan usaha. Kemampuan untuk mengendalikan jalannya usaha di tengah begitu cepatnya perkembangan dunia keuangan sangatlah penting dalam menghasilkan gambaran bisnis yang profesional sebagaimana dikehendaki oleh para nasabah.

9. Filosofi

Filosofi dan karakter kami -- cara kami bekerja -- sama pentingnya dengan kemampuan dan jasa kami. Kami bekerja didalam konteks kekuatan strategis dan keyakinan dasar kami

10.Kepercayaan

Industri pasar modal melibatkan informasi rahasia - nasabah kami dapat memperoleh kepastian bahwa Panin Sekuritas merupakan sebuah perusahaan yang memahami bahwa para nasabah harus bisa meletakkan kepercayaan penuh kepada penasihat mereka, reputasi perusahaan kami didirikan atas dasar kepercayaan ini

11.Komitmen

dengan terus meningkatkan kemampuan teknis karyawan kami dan dengan cara menggunakan metodologi terbaru yang ada secara global

12.Teknologi Informasi

Tim Informasi Teknologi kami telah mencapai posisi yang penting di perseroan kami dengan membangun infrastruktur informasi teknologi dan laporan yang mendukung bisnis kami untuk mencapai tujuan strategisnya. Ikatan antara bisnis dan teknologi semakin diperkuat oleh revolusi komputer dan kami terus berinvestasi di teknologi-teknologi terkini dan di dalam pengembangan sistem perdagangan, operasi, laporan, auditing dan manajemen resiko. Sistem back office kami terus dikembangkan untuk menjaga manajemen keuangan dan perangkat-perangkat kontrol, sekaligus sistem-sistem di dalam perseroan. Sistem ini telah menjadi bagian yang penting di dalam kesuksesan kami untuk memberi pelayanan kepada para nasabah.

4.1.3. Struktur Organisasi dan Pembagian Tugas Struktur Organisasi

Pada penyusunan struktur organisasi dalam suatu perusahaan sangat penting dilakukan untuk mempermudah pelaksanaan tugas. Struktur organisasi adalah suatu cara atau sistem pembagian tugas, pendelegasian kekuasaan, pembatasan tugas, wewenang dan tanggung jawab serta penetapan hubungan antara unsur-unsur organisasi, dalam mencapai tujuan tertentu dengan cara yang paling efektif.

Struktur organisasi bagi perusahaan tidak selalu sama dengan perusahaan lainnya walaupun sejenis, karena organisasi perusahaan harus disesuaikan dengan bentuk dan seluruh kegiatan perusahaan. Dalam menjalankan roda organisasi perusahaan, Panin Sekuritas menjalankan struktur organisasi garis dan staf. Dalam struktur organisasi ini dikenal satu garis komando atau pemerintahan dimana masing-masing bawahan melaksanakan tugas-tugasnya dan bertanggungjawab kepada atasannya. Dari pemilihan struktur organisasi ini ada beberapa keuntungan yang antara lain :

a. Kesatuan komando terjamin dengan baik, karena pimpinan berada diatas satu tangan.

b. Proses pengambilan keputusan berjalan dengan cepat karena jumlah orang yang diajak berkonsultasi masih sedikit.

Pembagian Tugas a. Pimpinan perusahaan

1. Mengkoordinasi dan mengawasi seluruh kegiatan perusahaan

2. Perencanaan pengembangan perusahaan dan yang termasuk pengembangan pegawai.

3. Memeriksa dan menanda tangani pengiriman pesanan, kwitansi cek, surat-surat dan daftar laporan.

4. Menyetujui pemberhentian dan pengangkatan pegawai. b. Manager executive

1. Membantu tugas pimpinan dalam menjalankan perusahaan. 2. Mengawasi kegiatan operasional perusahaan

3. Memberikan pengarahan, petunjuk dan bimbingan terhadap manager penjualan

c. Manager Penjualan

1. Mengadakan hubungan tetap dengan pedagang besar atau kecil. 2. Mencari pasar baru

3. Memberikan laporan hasil penjualan kepada Manager Executive. 4. Mengusahakan agar pembayaran berjalan lancar dan tepat waktu.

5. Bertanggung jawab atas kelancaran penjualan dan tercapainya target penjualan.

d. Manager Keuangan dan Akuntansi

2. Manager keuangan bertugas membawahi bagian keuangan dan bagian akuntansi dan bertanggung jawab atas penyelenggaraan administrasi dan pembukuan.

3. Bertanggung jawab dan berkewajiban menyusun laporan realisasi anggaran.

e. Manager Umum dan Personalia

1. Mengkoordinasikan menurut data serta surat-surat yang berhubungan dengan kepegawaian.

2. Membuat daftar gaji/slip gaji dan nota pembayaran biaya-biaya kantor lainnya.

3. Mengadakan seleksi atas penerimaan serta penempatan dan pemberhentian tenaga kerja.

4. Menyelenggarakan pemeliharaan terhadap sarana dan prasarana perusahaan

5. Mengatur kesejahteraan dan keamanan dalam lingkungan perusahaan serta kesehatan dan keselamatan kerja.

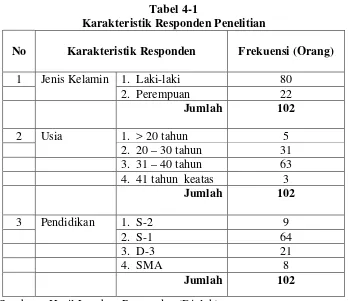

4.1.4. Karakteristik Penelitian

Tabel 4-1

Karakteristik Responden Penelitian

No Karakteristik Responden Frekuensi (Orang) 1 Jenis Kelamin 1. Laki-laki 80

2. Perempuan 22

Jumlah 102

2 Usia 1. > 20 tahun 5

2. 20 – 30 tahun 31 3. 31 – 40 tahun 63 4. 41 tahun keatas 3

Jumlah 102

3 Pendidikan 1. S-2 9

2. S-1 64

3. D-3 21

4. SMA 8

Jumlah 102

Sumber : Hasil Jawaban Responden (Diolah)

Tabel 4-1 memperlihatkan bahwa mayoritas responden adalah laki-laki sebanyak 80 orang, dan sisanya perempuan yakni sebanyak 22 orang Dengan demikian dapat diketahui bahwa manajer PT Panin Sekuritas Tbk didominasi berjenis kelamin laki-laki.

Dilihat dari segi usia, responden dalam penelitian ini paling banyak berasal dari kelompok usia 31 – 40 tahun yakni sebanyak 63 orang dan berasal dari usia 20 – 30 tahun sebanyak 31 orang. Data tersebut menunjukkan bahwa sebagian besar responden dari kelompok dewasa dan produktif.

4.1.5. Pengolahan Data

Berdasarkan hasil jawaban responden melalui angket yang diberikan sebelumnya, maka jawaban responden tersebut dapat disajikan dalam bentuk tabulasi data baik untuk variabel bebas kejelasan sasaran anggaran dan sistem pengendalian akuntansi maupun variabel terikat kinerja manajerial.

Untuk lebih jelasnya seluruh jawaban responden dapat dilihat pada tabel tabulasi jawaban responden yang ada pada lampiran.

4.1.6. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas terhadap jawaban responden pada penelitian ini menggunakan bantuan program statistik SPSS (Statistic Product and Service Solution) versi 16.

a. Hasil Uji Validitas

Pengujian validitas tiap butir pertanyaan digunakan analisis item, yaitu mengkorelasi tiap butir pertanyaan dengan skor total yang merupakan jumlah dari tiap skor butir pertanyaan. Menurut Sugiyono (2007 : 124) menyatakan bahwa syarat minimum untuk dianggap memenuhi syarat adalah kalau r = 0,3. Jadi kalau korelasi antara butir dengan skor total kurang dari 0,3 maka butir dalam instrumen dinyatakan tidak valid.

responden para responden Sehingga besaran yang digunakan untuk menyimpulkan tingkat validitas angket dapat diringkas sebagai berikut:

Tabel 4-2

Hasil Analisis Validitas Angket Responden tentang Kejelasan Sasaran Anggaran

Item Pertanyaan Nilai Koefisien r Nilai r tabel Kesimpulan P1 P2 P3 0,256 0,605 0,258 0,254 0,254 0,254 Valid Valid Valid

Sumber: Data Primer Diolah, 2013.

Berdasarkan Tabel 4-2 di atas menunjukkan bahwa semua butir pertanyaan untuk angket jawaban responden tersebut diketahui nilai r hitung > r tabel yang berarti semua pertanyaan dapat dinyatakan valid. Sehingga dapat dilakukan ke pengujian berikutnya.

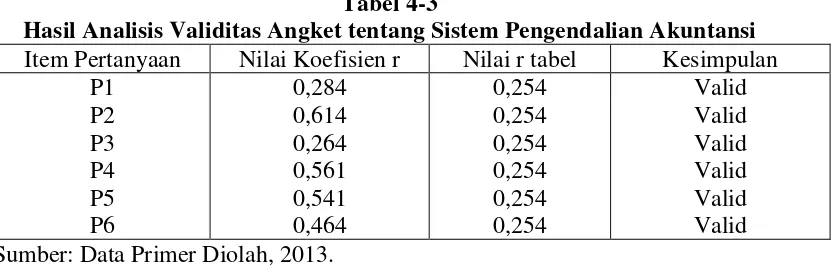

Tabel 4-3

Hasil Analisis Validitas Angket tentang Sistem Pengendalian Akuntansi Item Pertanyaan Nilai Koefisien r Nilai r tabel Kesimpulan

P1 P2 P3 P4 P5 P6 0,284 0,614 0,264 0,561 0,541 0,464 0,254 0,254 0,254 0,254 0,254 0,254 Valid Valid Valid Valid Valid Valid Sumber: Data Primer Diolah, 2013.

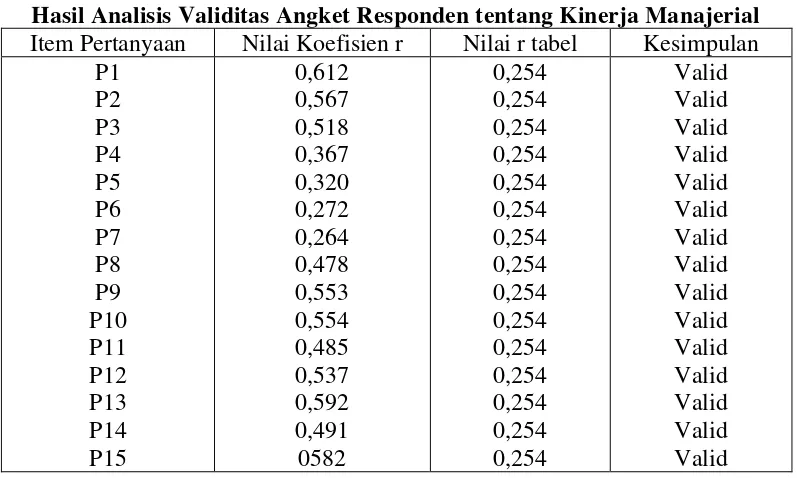

[image:50.595.117.533.463.596.2]Tabel 4.4

Hasil Analisis Validitas Angket Responden tentang Kinerja Manajerial Item Pertanyaan Nilai Koefisien r Nilai r tabel Kesimpulan

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15 0,612 0,567 0,518 0,367 0,320 0,272 0,264 0,478 0,553 0,554 0,485 0,537 0,592 0,491 0582 0,254 0,254 0,254 0,254 0,254 0,254 0,254 0,254 0,254 0,254 0,254 0,254 0,254 0,254 0,254 Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid

Berdasarkan Tabel 4-4 di atas menunjukkan bahwa semua butir pertanyaan untuk angket jawaban responden tersebut diketahui nilai r hitung > r tabel yang berarti semua pertanyaan dapat dinyatakan valid. Sehingga dapat dilakukan ke pengujian berikutnya.

b. Hasil Uji Reliabilitas

Tabel 4-5

Hasil Reliabilitas Untuk Variabel X1

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.625 .633 102

Sumber: Data Primer Diolah, 2013.

Berdasarkan Tabel 4-5 di atas menunjukkan bahwa nilai Cronbach’c Alpha = 0,625 > 0,60 yang berarti dapat disimpulkan konstruk pertanyaan adalah reliabel, sehingga dapat dilakukan ke pengujian berikutnya.

Tabel 4-6

Hasil Reliabilitas Untuk Variabel X2

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.692 .788 102

Sumber: Data Primer Diolah, 2013.

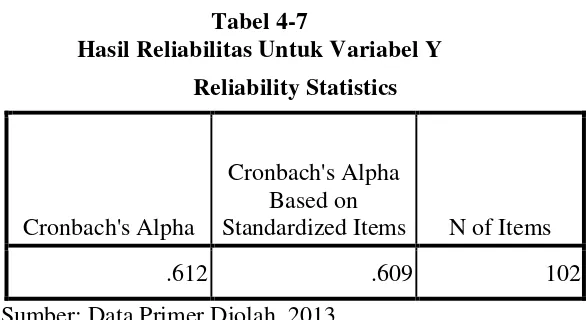

Tabel 4-7

Hasil Reliabilitas Untuk Variabel Y Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.612 .609 102

Sumber: Data Primer Diolah, 2013.

Berdasarkan Tabel 4-7 di atas menunjukkan bahwa nilai Cronbach’c Alpha = 0,612 > 0,60 yang berarti dapat disimpulkan konstruk pertanyaan adalah reliabel, sehingga dapat dilakukan ke pengujian berikutnya.

4.1.7. Uji Asumsi Klasik 1. Uji Normalitas

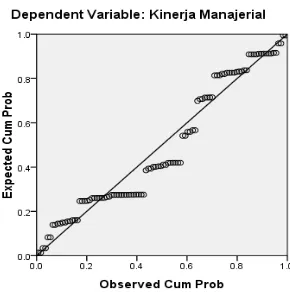

Uji normalitas adalah uji yang digunakan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk seperti lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Data penelitian yang diperoleh pada awalnya menyebar secara tidak normal. Hal ini disebabkan karena adanya nilai-nilai ekstrim (outliers). Ada dua cara untuk mendeteksi apakah residual terdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

data membentuk satu garis lurus diagonal maka distribusi data adalah normal. Berikut adalah hasil uji normalitas dengan menggunakan diagram.

Gambar 4-1

Output SPSS Grafik Histogram

Sumber data yang telah diolah Gambar 4-2

Output SPSS Normal P-P Plot

Sumber data yang telah diolah

[image:54.595.243.388.472.618.2]diagonalnya. Hal ini menunjukkan bahwa data terdistribusi secara normal dan model regresi yang diuji dengan menggunakan grafik tersebut memenuhi asumsi normalitas.

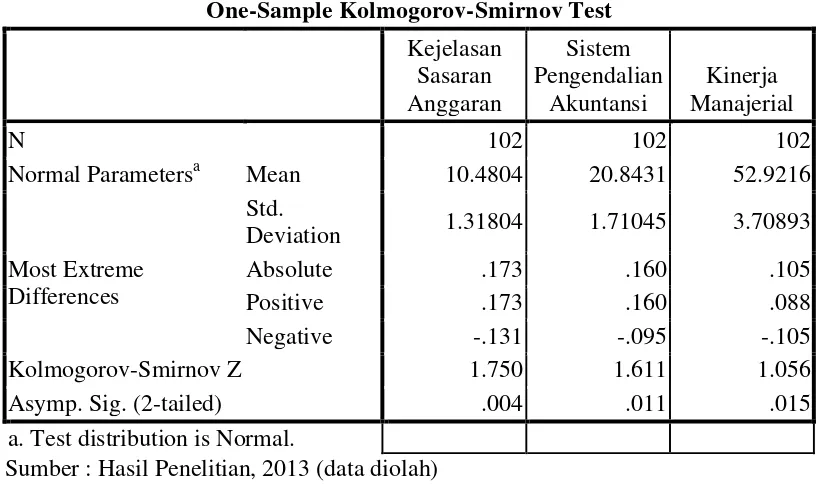

[image:55.595.111.520.365.607.2]Cara kedua untuk untuk mendeteksi apakah residual terdistribusi normal atau tidak yaitu uji statistik non-parametrik Kolmogorov-Smirnov dapat dilihat probabilitas signifikan terhadap variabel. Jika probabilitas signifikan di bawah 0,05, maka variabel tersebut terdistribusi secara normal. Berikut hasil pengujiannya dengan menggunakan alat bantu program SPSS versi 16.

Tabel 4-8. Uji Statistik Non-Parametrik One-Sample Kolmogorov-Smirnov Test

Kejelasan Sasaran Anggaran

Sistem Pengendalian

Akuntansi

Kinerja Manajerial

N 102 102 102

Normal Parametersa Mean 10.4804 20.8431 52.9216 Std.

Deviation 1.31804 1.71045 3.70893 Most Extreme

Differences

Absolute .173 .160 .105

Positive .173 .160 .088

Negative -.131 -.095 -.105

Kolmogorov-Smirnov Z 1.750 1.611 1.056

Asymp. Sig. (2-tailed) .004 .011 .015

a. Test distribution is Normal.

Sumber : Hasil Penelitian, 2013 (data diolah)

b. Uji Multikolinearitas

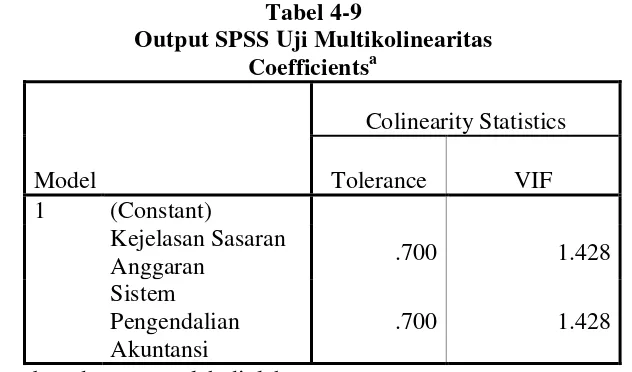

[image:56.595.155.471.418.604.2]Uji Multikolinearitas dalam penelitian ini adalah dengan melihat koefisien Variance Inflation Factor (VIF) dan nilai Tolerance. Menurut Imam Ghozali (2009, hal. 96) bahwa : “Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance ≥ 0.10 atau sama dengan nilai VIF ≤ 10”. Dengan kata lain data yang baik dapat dilihat apabila memiliki nilai Tolerance lebih besar dari 0,10 dan nilai VIF lebih kecil dari 10 dan apabila nilai Tolerance dan VIF tidak sesuai dengan ketentuan tersebut maka data penelitian mengandung multikolinearitas yang berarti tidak layak digunakan sebagai data penelitian. Berikut adalah hasil uji multikolinearitas dari output SPSS yang dilakukan.

Tabel 4-9

Output SPSS Uji Multikolinearitas Coefficientsa

Model

Colinearity Statistics Tolerance VIF 1 (Constant)

Kejelasan Sasaran

Anggaran .700 1.428

Sistem Pengendalian Akuntansi

.700 1.428

Sumber data yang telah diolah

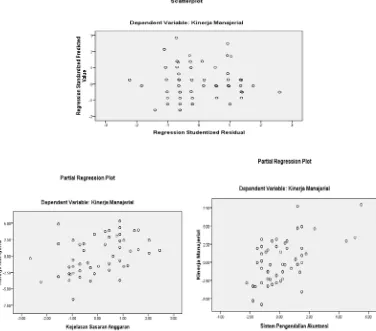

c. Uji Heterokedastisitas

[image:57.595.126.502.406.737.2]Uji Heterokedastisitas dilakukan dengan plot grafik antara ZPRED (nilai prediksi) dengan SRESID (nilai residual). Menurut Imam Ghozali (2009, hal. 125) bahwa : “Uji Heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi Heterokedastisitas”. Tidak terjadi Heterokedastisitas dapat diketahui apabila titik-titik penyebaran data menyebar secara acak dan tidak berkumpul. Berikut adalah hasil uji Heterokedastisitas dari output SPSS yang dilakukan.

Gambar 4-3

Output SPSS Uji Heterokedastisitas

Grafik plot menunjukkan penyebaran titik-titik secara acak dan tersebar baik di atas maupun di bawah angka 0 pada sumbu Y sehingga dapat disimpulkan bahwa dalam model regresi tidak terjadi Heterokedastisitas sehingga data layak untuk dilanjutkan ke pengujian selanjutnya.

4.1.8. Uji Analisis Regresi Berganda

[image:58.595.98.529.306.536.2]Tabel 4-10 berikut, merupakan Tabel koefisien yang digunakan untuk membentuk model regresi.

Tabel 4-10

Hasil Output SPSS Uji Regresi Berganda Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients

t Sig.

95% Confidence Interval for B B

Std.

Error Beta

Lower Bound

Upper Bound 1 (Constant) 20.975 3.103 6.761 .000 14.819 27.131

Kejelasan Sasaran Anggaran

1.053 .228 .374 4.612 .000 .600 1.506 Sistem

Pengendalian Akuntansi

1.003 .176 .463 5.703 .000 .654 1.352 a. Dependent Variable: Kinerja Manajerial

Sumber : Lampiran SPSS

Dari Tabel 4-10 ditetapkan bahwa model regresi linear berganda adalah sebagai berikut : Y = 20,975 + 1,053 X1 + 1,003 X2.Model regresi linear berganda tersebut diinterpretasikan sebagai berikut :

b. Kinerja Manajerial = 20,975 + 1,003 X2 apabila sistem pengendalian akuntansi meningkat satu satuan, maka kinerja manajerial akan meningkat sebesar 1,003.

4.1.9. Uji Koefisien Determinasi

[image:59.595.81.559.338.528.2]Tabel IV-11 berikut merupakan Tabel model summary yang digunakan untuk mengetahui seberapa besar kualitas model regresi linear berganda yang terbentuk dapat menerangkan kondisi yang sebenarnya, dengan memperhatikan nilai koefisien determinasi (R square).

Tabel 4-11

Hasil Output SPSS Uji Koefisien Determinasi

Model Summaryb

Mode

l R

R Square

Adjusted R Square

Std. Error of the Estimate

Change Statistics

Durbin-Watson R Square

Change F Change df1 df2

Sig. F Change

1

.737a .544 .534 2.53058 .544 58.979 2 99 .000 2.359

a. Predictors: (Constant), Sistem Pengendalian Akuntansi , Kejelasan Sasaran Anggaran b. Dependent Variable: Kinerja Manajerial

Sumber : Lampiran SPSS

Tabel 4-11 tersebut menunjukkan bahwa nilai R sebesar 0,737 yang bila dibandingkan dengan R tabel dengan n = 102 yaitu 0,195 berarti bahwa hasil perhitungan regresi berganda untuk variabel X1 dan variabel X2 lebih besar dari r tabel 0,195, yang artinya bahwa ada pengaruh antara X1 dan X2 terhadap variabel Y, dimana R > R tabel (0,737 > 0,195).

akuntansi) terhadap variabel terikat (kinerja manajerial) adalah sebesar 0,544 (54,4 %) yang berarti dari 100 % yang mempengaruhi kinerja manajerial ternyata kejelasan sasaran anggaran dan sistem pengendalian akuntansi berpengaruh sebesar 54,4 % dan sisanya sebesar 45,6 % dipengaruhi oleh variabel–variabel bebas lain yang tidak diteliti dalam penelitian ini.

4.1.10. Pengujian Hipotesis a. Uji F (Uji Simultan/Serempak)

Hipotesis : H0 : b1 = 0

Artinya : Variabel bebas X1 dan X2, (kejelasan sasaran anggaran dan sistem pengendalian akuntansi) secara simultan atau serempak tidak mempunyai pengaruh yang signifikan terhadap variabel terikat Y (kinerja manajerial). Hipotesis : H1 : b1≠ 0

Artinya : variabel bebas X1 dan X2 (kejelasan sasaran anggaran dan sistem pengendalian akuntansi) secara simultan atau serempak mempunyai pengaruh yang signifikan terhadap variabel terikat Y (kinerja manajerial). Ditentukan tingkat signifikansi (α) = 5%, dengan derajat kebebasan df = n-k.

Jika Fhitung > Ftabel maka H0 ditolak (H1 diterima) Kriteria pengujian hipotesis :

Jika Fhitung ≤ Ftabel maka H0 diterima (H1 ditolak)

Tabel 4-12

Hasil Output SPSS Uji Simultan ANOVAb

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 755.391 2 377.695 58.979 .000a

Residual 633.982 99 6.404

Total 1389.373 101

a. Predictors: (Constant), Sistem Pengendalian Akuntansi , Kejelasan Sasaran Anggaran

b. Dependent Variable: Kinerja Manajerial Sumber : Lampiran SPSS

Tabel 4-12 menunjukkan bahwa hasil pengujian hipotesis dengan uji F adalah sebagai berikut : F hitung = 58,979 sedangkan untuk Ftabel. = 5,78 (dk = 2 pada α = 0,05 ). Kondisi ini menunjukkan bahwa F hitung > Ftabel yaitu 58,979 > 5,78. Ditetapkan bahwa Ho ditolak atau H1 diterima, sehingga diambil kesimpulan bahwa kejelasan sasaran anggaran dan sistem pengendalian akuntansi secara simultan atau serempak mempunyai pengaruh terhadap kinerja manajerial Pada PT. Panin Sekuritas. Tbk Cabang Iskandar Muda Medan.

b. Uji t (Uji Parsial/Sendiri-sendiri)

1. Pengaruh kejelasan sasaran anggaran terhadap kinerja manajerial Hipotesis Statistik sebagai berikut :

Ho : b1 = 0, artinya tidak ada pengaruh signifikan kejelasan sasaran anggaran terhadap kinerja manajerial.

Tabel 4-13 menunjukkan nilai t dari masing–masing variabel sebagai berikut:

Tabel 4-13

Hasil Output SPSS Uji Parsial X dan Y Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients

t Sig.

95% Confidence Interval for B B

Std.

Error Beta

Lower Bound

Upper Bound 1 (Constant) 20.975 3.103 6.761 .000 14.819 27.131

Kejelasan Sasaran

Anggaran 1.053 .228 .374 4.612 .000 .600 1.506 Sistem

Pengendalian Akuntansi

1.003 .176 .463 5.703 .000 .654 1.352 a. Dependent Variable: Kinerja Manajerial

Sumber : Lampiran SPSS

Tabel 4-13 menunjukkan bahwa hasil pengujian hipotesis dengan uji t- adalah sebagai berikut :

Nilai thitung variabel kejelasan sasaran anggaran sebesar 4,612 sedangkan ttabel adalah sebesar 1,980 sehingga t hitung > ttabel . Ditetapkan bahwa Ho ditolak atau Ha diterima, sehingga diambil kesimpulan bahwa kejelasan sasaran anggaran secara parsial (sendiri) mempunyai pengaruh yang signifikan terhadap kinerja manajerial.

2. Pengaruh sistem pengendalian akuntansi terhadap kinerja manajerial Hipotesis Statistik sebagai berikut :

H0 : b1= 0, artinya tidak ada pengaruh signifikan sistem pengendalian akuntansi terhadap kinerja manajerial.

Tabel 4-13 menunjukkan bahwa hasil pengujian hipotesis dengan uji t yaitu nilai thitung variabel sistem pengendalian akuntansi sebesar 5,703 dan ttabel. adalah sebesar 1,980 sehingga t hitung > t tabel. Ditetapkan bahwa Ho ditolak atau Ha diterima, sehingga diambil kesimpulan bahwa sistem pengendalian akuntansi secara parsial (sendiri) mempunyai pengaruh yang signifikan terhadap kinerja manajerial.

Jadi dengan demikian dapat diketahui bahwa secara parsial (sendiri) kejelasan sasaran anggaran dan sistem pengendalian akuntansi dapat dikatakan mempunyai pengaruh terhadap kinerja manajerial Pada PT. Panin Sekuritas. Tbk Cabang Iskandar Muda, Medan.

4.2. Pembahasan

Penelitian ini menguji kejelasan sasaran anggaran dan sistem pengendalian akuntansi terhadap kinerja manajerial Pada PT. Panin Sekuritas. Tbk Cabang Iskandar Muda, Medan. Secara keseluruhan, hasil pengujian dengan menggunakan program statistik SPSS membuktikan bahwa hipotesis yang dirumuskan diterima. Pengujian terhadap hipotesis dalam penelitian ini yang menyatakan bahwa kejelasan sasaran anggaran dan sistem pengendalian akuntansi secara simultan atau serempak mempunyai pengaruh terhadap kinerja manajerial Pada PT. Panin Sekuritas. Tbk Cabang Iskandar Muda, Medan tidak dapat dibuktikan.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan uraian-uraian yang telah dipaparkan penulis pada bab-bab terdahulu, maka dapat diambil kesimpulan sebagai berikut :

1. Berdasarkan hasil penelitian maka terjawablah rumusan masalah penelitian yaitu kejelasan sasaran anggaran dan sistem pengendalian akuntansi berpengaruh terhadap kinerja manajerial baik secara simultan maupun secara parsial

2. Berdasarkan hasil analisis dengan menggunakan tabel Anova menunjukkan bahwa nilai F hitung = 58,979 sedangkan untuk Ftabel. = 5,78 (dk = 2 pada α = 0,05 ). Kondisi ini menunjukkan bahwa F hitung > Ftabel yaitu 58,979 > 5,78. Ditetapkan bahwa Ho ditolak atau Ha diterima, sehingga diambil kesimpulan bahwa kejelasan sasaran anggaran dan sistem pengendalian akuntansi secara simultan atau serempak mempunyai pengaruh terhadap kinerja manajerial Pada PT. Panin Sekuritas. Tbk Cabang Iskandar Muda, Medan.

dipengaruhi oleh variabel–variabel bebas lain yang tidak diteliti dalam penelitian ini.

5.2. Saran

Bertitik tolak dari pembahasan dan kesimpulan yang telah dikemukakan dalam penulisan skripsi ini maka penulis mencoba memberikan saran sebagai berikut :

1. Pihak perusahaan diharapkan dapat lebih meningkatkan kejelasan sasaran anggaran dan sistem pengendalian akuntansinya agar tercapai kinerja manajerial yang tinggi.

DAFTAR PUSTAKA

Abdullah, Hilmi, 2005, “Pengaruh Kejelasan Sasaran ANggaran, Pengendalian Akuntansi, dan Sistem Pelaporan terhadap Akuntabilitas Kinerja Instansi Pemerintah Daerah (Studi Empiris pada Kabupaten dan Kota di Daerah Istimewa Yogyakarta)”, Kompak, No 13 : 37 – 67.

Agnes, Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Gramedia Pustaka Utama. Jakarta.

Astuti, Dewi. 2004. Manajemen Keuangan Perusahaan. Ghalia Indonesia. Jakarta.

Azwar, Saifudin, 2003. Reliabilitas dan Validitas, Pustaka Pelajar, Yogyakarta. Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS,

Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang. Kasmir. 2010. Analisis Laporan Keuangan. Rajawali Pers. Jakarta.

Keown, Arthur J dkk. 2004. Manajemen Keuangan: Prinsip-prinsip dan Aplikasi. Indeks. Jakarta.

Munandar, M. 2007. Budgeting: Perencanaan Pengkoordinasian dan Pengawasan Kerja. Edisi kedua. BPFE-Yogyakarta. Yogyakarta.

Nafarin, M. 2009. Penganggaran Perusahaan. Edisi ketiga. Salemba Empat. Jakarta.

Prasetyo, Bambang dan Jannah, Lina Miftahul. 2010. Metode Penelitian K