Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

DARI SEKTOR PAJAK HOTEL

UNTUK TAHUN 2009

TUGAS AKHIR

RILPI BISMA GINTING SUKA

062407095

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

PERSETUJUAN

Judul : PERAMALAN PENDAPATAN KECAMATAN

BERASTAGI DARI SEKTOR PAJAK HOTEL UNTUK TAHUN 2009

Kategori : TUGAS AKHIR

Nama : RILPI BISMA GINTING SUKA

Nim : 062407095

Program studi : D3 STATISTIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juni 2009

Diketahui / Disetujui Oleh

Departemen Matematika FMIPA USU

Ketua, Pembimbing,

Dr. Saib Suwilo, M.Sc Drs. Djenda Djudjur Ginting, MS

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

PERNYATAAN

PERAMALAN PENDAPATAN KECAMATAN BERASTAGI DARI SEKTOR PAJAK HOTEL

UNTUK TAHUN 2009

TUGAS AKHIR

Saya mengakui bahwa tugas akhir ini adalah hasil karya saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juni 2009

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

PENGHARGAAN

Puji dan syukur penulis panjatkan kepada Allah SWT, atas segala berkat dan Karunia-Nya tugas akhir ini berhasil diselesaikan dalam waktu yang telah ditetapkan.

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

DAFTAR ISI

Halaman

Persetujuan

Pernyataan i

Penghargaan ii

Daftar Isi iii

Daftar Tabel v

Daftar Gambar vi

Bab 1 Pendahuluan 1

1.1 Latar Belakang 1

1.2 Identifikasi Masalah 5

1.3 Maksud dan Tujuan Penelitian 5

1.4 Manfaat Penelitian 6

1.5 Metode Penelitian 6

1.6 Lokasi dan Waktu Penelitian 8

1.7 Sistematika Penulisan 8

Bab 2 Landasan Teori 10

2.1 Pengertian Peramalan 10

2.2 Definisi Metode Peramalan 11

2.2.1 Pengertian Metode Peramalan 11

2.2.2 Jenis-Jenis Peramalan 12

2.3 Metode Pemulusan (Smoothing) 14

2.4 Metode Peramalan yang Digunakan 16

2.5 Pemilihan Metode Peramalan Terbaik 22

Bab 3 Sejarah Tempat Riset 24

3.1 Kelembagaan BPS 24

3.2 Tugas BPS 24

3.3 Fungsi BPS 25

3.4 Landasan Hukum dan Operasional BPS 26

3.5 Sejarah Organisasi BPS 27

3.5.1 Masa Pemerintahan Hindia Belanda 27

3.5.2 Masa Pemerintahan Jepang 28

3.5.3 Masa Kemerdekaan RI 28

3.5.4 Masa Orde Baru 33

Bab 4 Analisa Data dan Evaluasi 40

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Bab 5 Implementasi Sistem 54

5.1 Pengertian Implementasi Sistem 54

5.2 Mengaktifkan Excel 55

5.3 Implementasi Sistem Peramalan Pendapatan dari Sektor

Pajak Hotel 56

5.4 Fungsi Moving Average 57

Bab 6 Kesimpulan dan Saran 60

6.1 Kesimpulan 60

6.2 Saran 60

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

DAFTAR TABEL

Halaman

Tabel 2.1 Rata-rata bergerak dalam peramalan

Deret Berkala 17

Tabel 2.2 Rata-rata bergerak 3 tahunan 20

Tabel 2.3 Nilai Kesalahan 21

Tabel 4.1 Realisasi Pajak Hotel dari tahun 1999 s/d 2008

Berdasarkan Data Tahunan 40

Tabel 4.2 Nilai Ramalan Pendapatan Pajak Hotel 49

Tabel 4.3 Nilai Kesalahan Peramalan Pajak Hotel 52

Tabel 4.4 Nilai Kesalahan Persentase Peramalan Pajak Hotel 53

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

DAFTAR GAMBAR

Halaman

Gambar 3.1 Struktur Organisasi BPS (Keputusan Presiden RI

Nomor 47 Tahun 1964) 31

Gambar 3.2 Struktur Organisasi BPS (Peraturan Pemerintah

Nomor 16 Tahun 1986) 33

Gambar 3.3 Struktur Organisasi BPS (Peraturan Pemerintah

Nomor 6 Tahun 1980) 35

Gambar 3.4 Strukrue Organisasi BPS (Peraturan Pemerintah

Nomor 2 Tahun 1992) 38

Gambar 3.5 Struktur Organisasi BPS Kabupaten Karo 39

Gambar 4.1 Realisasi Pajak Hotel 41

Gambar 4.2 Rata-rata Bergerak Setiap Periode 50

Gambar 4.3 Nilai Ramalan Pajak Hotel 51

Gambar 5.1 Tampilan Cara Mengaktifkan Excel 55

Gambar 5.2 Jendela Microsoft Excel 56

Gambar 5.3 Tampilan Menu Tools 57

Gambar 5.4 Tampilan Menu Data Analisis 58

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

BAB 1

PENDAHULUAN

1.1Latar Belakang

Sebagaimana yang kita ketahui bahwasanya pajak merupakan iuran wajib rakyat

kepada negara. Dari pajak ini yang mana akan digunakan untuk membiayai kegiatan

pemerintahan. Sejak tahun 1999 pembagian pajak menurut wewenang pemungutan

pajak dipisahkan menjadi pajak pusat dan pajak daerah. Pajak pusat yang dipungut

oleh pemerintah pusat terdiri dari pajak penghasilan dan pajak pertambahan nilai.

Untuk pajak daerah dipungut oleh pemerintah daerah itu sendiri. Dasar dilakukan

pemungutan oleh pemerintah daerah sesuai dengan Undang-Undang Nomor 25 tahun

1999 tentang Otonomi Daerah mengatakan bahwa Pemerintah dan masyarakat di

daerah dipersilahkan mengurus rumah tangganya sendiri secara bertanggung jawab.

Pemerintah Pusat tidak lagi mempatronasi, apalagi mendominasi mereka. Peran

Pemerintah Pusat dalam konteks Desentralisasi ini adalah melakukan supervisi,

memantau, mengawasi dan mengevaluasi pelaksanaan otonomi daerah.

Dengan adanya otonomi daerah, maka pemerintah daerah diberikan wewenang

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

diambil dengan cara menggali segala kemungkinan sumber keuangannya sendiri

sesuai dengan dan dalam batas-batas peraturan perundang-undangan yang berlaku.

Untuk merealisasikan pelaksanaan Otonomi Daerah maka sumber pembiayaan

pemerintah daerah tergantung pada peranan PAD. Hal ini diharapkan dan diupayakan

dapat menjadi penyangga utama dalam membiayai kegiatan pembangunan di daerah.

Oleh karena itu Pemerintah Daerah harus dapat mengupayakan peningkatan

penerimaan yang berasal dari daerah sendiri sehingga akan memperbesar tersedianya

keuangan daerah yang dapat digunakan untuk berbagai kegiatan pembangunan.

Dengan ini akan semakin memperbesar keleluasaan daerah untuk

mengarahkan penggunaan keuangan daerah sesuai dengan rencana, skala prioritas dan

kebutuhan daerah yang bersangkutan.

Dalam penyelenggaraan pemerintahan di daerah dan peningkatan pelayanan

kepada masyarakat serta melaksanakan pembangunan daerah, maka daerah

membutuhkan sumber-sumber penerimaan yang cukup memadai. Sumber-sumber

penerimaan daerah ini dapat berasal dari bantuan dan sumbangan pemerintah pusat

maupun penerimaan yang berasal dari daerah sendiri.

Namun, perlu digaris bawahi bahwa tidak semua daerah memiliki kekayaan

alam. Hal ini tentu akan membuat daerah yang kaya akan potensi daerah yang

dimiliki akan semakin maju yang mana tentunya bertolak belakang bagi daerah yang

memiliki potensi yang kurang. Kiranya dengan asas ini pemerintah perlu memberikan

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Pendapatan Asli Daerah sebagai salah satu sumber penerimaan daerah

mempunyai peranan penting dalam pembangunan. Hal ini dapat dilihat dalam

pelaksanaan Otonomi Daerah dimana peranan PAD diharapkan dan diupayakan dapat

menjadi penyangga utama dalam membiayai kegiatan pembangunan di daerah. Oleh

karena itu pemerintah daerah harus dapat mengupayakan peningkatan penerimaan

yang berasal dari daerah sendiri. Dengan demikian akan memperbesar tersedianya

keuangan daerah yang dapat digunakan untuk berbagai kegiatan pembangunan yang

bersifat mandiri.

Jadi dari ketentuan tersebut jelas bahwa Pendapatan Asli Daerah (PAD)

bersumber dari pajak dan retribusi Daerah serta hasil usaha Daerah sendiri. Sedangkan

jenis Pajak Daerah dan Retribusi Daerah diatur lebih lanjut oleh Undang-Undang

Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah yang merupakan

perubahan dari Undang-Undang Nomor 18 Tahun 1997.

Pajak Daerah Kabupaten/Kota menurut UU 34/2000 terdiri dari:

1. Pajak Hotel.

2. Pajak Restoran.

3. Pajak Hiburan.

4. Pajak Reklame.

5. Pajak Penerangan Jalan.

6. Pajak Pengambilan Bahan Galian Golongan C

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Dari beberapa macam pajak tersebut yang hendak menjadi perhatian adalah

penerimaan pajak dari sektor hotel. Pada sektor ini nilai realisasi yang tercapai tidak

terlalu besar dibandingkan dengan pajak yang lainnya.

Persoalan mengapa dipilihnya pajak hotel sebagai yang berperan dalam PAD

salah satunya adalah karena memberikan suatu nilai tambah pada pendapatan daerah

itu sendiri, sebagai andalan bagi Pemda setempat, sebagai prospek ke depan yang

mengutamakan kualitas dan kenyamanan bagi pengunjung dan memiliki akses dan

kerjasama dalam meningkatkan pariwisata daerah. Dalam suatu fenomena yang lain,

permasalahan yang muncul ke permukaan sekarang adalah isu tentang rendahnya

kualitas dan pelayanan hotel di Indonesia.

Peningkatan kualitas dan pelayanan hotel merupakan faktor yang sangat

mendukung dengan alasan:

1. Hotel dapat sebagai ujung tombak dalam penyumbang keuangan daerah yang

dapat digunakan untuk pembiayaan pembangunan.

2. Hotel tidak hanya berperan sebagai penyumbang pendapatan bagi daerah tetapi

dapat meningkatkan kemajuan daerah itu sendiri.

3. Jika kinerja administrasi perhotelan tidak bagus, sehingga proses pelayanan

tidak sesuai dengan yang diharapkan yang dapat memperburuk daerah.

4. Pemda dan pemilik hotel harus bekerja sama untuk dapat mewujudkan tujuan

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Dasar ini yang menjadikan penulis ingin melakukan penelitian terhadap sektor

pajak daerah khususnya pajak hotel. Sehingga penulis merumuskannya dalam tugas

akhir ini dengan mengangkat judul “ Peramalan Pendapatan Kecamatan Berastagi dari Sektor Pajak Hotel untuk Tahun 2009 “.

1.2Identifikasi Masalah

Masalah perekonomian di daerah Kecamatan Berastagi yang terus berkembang,

sehingga memerlukan adanya suatu penelitian yang dapat memaparkan sejauh mana

perkembangan setiap sektor pendapatan daerah Kecamatan Berastagi dalam

pembangunan daerah. Adapun sektor yang dimaksud adalah : Pajak Hotel. Data yang

diperoleh data tahunan mulai tahun 1999 s/d 2008.

1.3Maksud dan Tujuan Penelitian

Tujuan penelitian ini adalah untuk memperoleh ramalan Pendapatan Kecamatan

Berastagi dari Sektor Pajak Hotel untuk Tahun 2009. Adapun tujuan penelitian ini

adalah:

1. Untuk mengetahui besarnya kontribusi yang diberikan terhadap Penerimaan

Asli Daerah dari sektor pajak hotel.

2. Untuk mengetahui sejauh mana peningkatan yang bertambah dalam kurun satu

tahun kedepan (2009) bagi penerimaan daerah Kecamatan Berastagi dari pajak

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009 Manfaat Penelitian

1. Masukan bagi instansi pemerintah yang dapat dijadikan pertimbangan secara

kontekstual dan konseptual operasional dalam perumusan pembangunan

daerah.

2. Bagi peneliti, hasil penelitian dapat dijadikan sebagai temuan awal untuk

melakukan penelitian lanjut tentang peningkatan pendapatan daerah dari sektor

pajak.

Metode Penelitian

Adapun metode penelitian yang akan digunakan dalam penelitian ini adalah:

1. Metode kepustakaan

Dalam hal ini pengumpulan data serta keterangan–keterangan dapat dilakukan

dengan membaca serta mempelajari buku-buku atau literatur yang didapat dari

perkuliahan atau umum serta internet.

2. Metode pengumpulan data

Pengumpulan data untuk penelitian ini dilakukan dengan mengambil data

sekunder yang diperoleh dari Badan Pusat Statistik Kabupaten Karo. Data

yang diperoleh kemudian diatur, disusun dan ditabulasi sehingga memberikan

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

3. Metode analisis Data

Untuk mendapatkan hasil yang baik dan akurat, maka haruslah diketahui dan

menggunakan rumus peramalan yang tepat. Maka untuk meramalkan

peningkatan Pendapatan Kecamatan Berastagi untuk tahun 2009 penulis

menggunakan metode pemulusan rata-rata bergerak ganda (double moving

average).

Metode rata-rata bergerak ganda (double moving average) banyak digunakan

untuk menentukan trend dari suatu deret waktu. Dengan mengunakan metode rata-rata

bergerak ganda, data asli diubah menjadi deret rata-rata bergerak yang lebih mulus

dan tidak terlalu tergantung pada osilasi.

Pada data pajak hotel merupakan suatu deret yang tetap meningkat tanpa unsur

kesalahan random yang menghasilkan trend linier meningkat. Dengan menggunakan

MA (3) yaitu rata-rata bergerak orde 3, sebagai ramalan untuk periode mendatang.

1.6Lokasi dan Waktu Penelitian

Pengambilan data dilakukan pada Kantor Badan Pusat Statistik Kabupaten Karo,

Jln. Djamin Ginting No. 131 Berastagi. Waktu penelitian (peninjauan atau

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

1.7Sistematika Penulisan

BAB 1 : PENDAHULUAN

Bab ini menjelaskan tentang Latar Belakang, Identifikasi Masalah,

Maksud dan Tujuan Penelitian, Metode Penelitian, Lokasi dan Waktu

Penelitian, Sistematika Penulisan.

BAB 2 : TINJAUAN TEORITIS

Bab ini akan diuraikan mengenai konsep dan definisi dari metode

peramalan sebagai metode dalam pembahasan masalah yang

diutarakan.

BAB 3 : SEJARAH SINGKAT TEMPAT RISET

Bab ini menjelaskan/ menceritakan tentang sejarah singkat

berdirinya Kantor Badan Pusat Statistik Kabupaten Karo

BAB 4 : ANALISA DATA

Bab ini menganalisa data yang telah dikumpulkan dan diolah dengan

menggunakan salah satu metode pemulusan (Smoothing) yaitu

metode rata-rata bergerak ganda (Double Moving Average).

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Bab ini menjelaskan tentang program atau software yang dipakai

sebagai analisis terhadap data yang akan diolah. Penulis

menggunakan program Microsoft Excel dalam melakukan

pengolahan data.

BAB 6 : KESIMPULAN DAN SARAN

Bab ini merupakan bab penutup yang merupakan hasil dan

kesimpulan dari pembahasan serta saran–saran penulis berdasarkan

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

BAB 2

LANDASAN TEORI

2.1 Pengertian Peramalan

Peramalan adalah kegiatan mengestimasi apa yang akan terjadi pada masa yang akan

datang dengan waktu yang relatif lama (Assauri, 1991). Sedangkan ramalan adalah

situasi atau kondisi yang akan diperkirakan akan terjadi pada masa yang akan datang.

Untuk memprediksikan hal tersebut diperlukan data yang akurat dimasa lalu, untuk

dapat melihat situasi di masa yang akan datang.

Pada umumnya kegunaan peramalan adalah sebagai berikut:

1. Sebagai alat bantu dalam perencanaan yang efektif dan efisien.

2. Untuk menentukan kebutuhan sumber daya di masa yang akan datang.

3. Untuk membuat keputusan yang tepat.

Kegunaan peramalan terlihat pada saat pengambilan keputusan, keputusan

adalah keputusan yang didasarkan atas pertimbangan-pertimbangan yang akan terjadi

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Dari uraian tersebut telah diketahui bahwa peranan peramalan sangat penting

dalam penelitian, perencanaan maupun pengambilan keputusan. Baik tidaknya hasil

dari penelitian sangat ditentukan oleh ketepatan peramalan yang dibuat.

Walaupun demikian perlu diketahui bahwa ramalan selalu ada unsur

kesalahannya, sehingga yang perlu diperhatikan adalah usaha untuk memperkecil

kesalahan dari ramalan tersebut.

2.2 Definisi Metode Peramalan

2.2.1 Pengertian Metode Peramalan

Metode peramalan merupakan bagian dari ilmu statistika. Salah satu metode

peramalan adalah deret waktu. Metode ini disebut sebagai metode peramalan deret

waktu karena memiliki karakteristik bahwa data yang dianalisis bersifat deret waktu.

Periode waktu dari data deret waktu dapat berupa tahunan, mingguan, bulanan,

semester, kuartal dan lain-lain. Pola dasar dari data deret waktu dapat berupa pola

horisontal, tren, musiman, siklis ataupun kombinasi dari beberapa pola tersebut. Jenis

pola data sangat penting untuk diketahui karena akan berpengaruh terhadap hasil

ramalan. Beberapa literatur bahkan menyebutkan, bahwa pola data cenderung akan

berulang pada periode waktu mendatang. Identifikasi pola terhadap data deret waktu

juga berfungsi untuk menentukan metode yang akan digunakan untuk menganalisis

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Metode peramalan adalah suatu cara memperkirakan atau mengestimasi secara

kuantitatif apa yang akan terjadi pada masa depan, berdasarkan data yang relevan pada

masa lalu. Metode peramalan ini digunakan dalam peramalan yang objektif.

2.2.2 Jenis-Jenis Peramalan

Peramalan berdasarkan sifatnya dapat dibedakan menjadi dua yaitu peramalan

kualitatif dan peramalan kuantitatif. Metode peramalan kuantitatif dapat dibagi

menjadi dua bagian yaitu metode peramalan deret waktu dan metode kausal,

sedangkan metode kualitatif dibagi menjadi metode eksploratoris dan normatif.

Teknik peramalan kuantitatif sangat beragam, dikembangkan dari berbagai disiplin

ilmu dan untuk berbagai maksud. Setiap teknik yang akan dipilih memiliki sifat,

ketepatan, tingkat kesulitan dan biaya tersendiri yang harus dipertimbangkan.

Berdasarkan sifatnya, peramalan dibedakan atas dua macam yaitu:

1. Peramalan Kualitatif

Peramalan kualitatif adalah peramalan yang didasarkan atas data kualitatif

pada masa lalu. Hasil peramalan yang dibuat sangat bergantung pada orang yang

menyusunnya. Hal ini penting karena hasil peramalan tersebut ditentukan berdasarkan

pemikiran dan pengetahuan penyusunnya.

2. Peramalan Kuantitatif

Peramalan kuantitatif adalah peramalan yang didasarkan atas data kuantitatif

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

digunakan dalam peramalan tersebut. Baik tidaknya metode yang dipergunakan

ditentukan oleh perbedaan atau penyimpangan antara hasil ramalan dengan kenyataan

yang akan terjadi maka semakin baik metode yang digunakan.

Peramalan Kuantitatif dapat diterapkan bila terdapat kondisi berikut:

1) Tersedia informasi (data) masa lalu.

2) Informasi tersebut dapat dikuantitatifkan dalam bentuk data numerik.

3) Dapat diasumsikan bahwa beberapa aspek pola masa lalu akan terus berlanjut

dimasa yang akan datang.

Peramalan Kuantitatif dibedakan atas:

1. Metode peramalan yang didasarkan atas penggunaan analisa pola hubungan

antar variabel yang diperkirakan dengan variabel waktu yang merupakan

deret berkala (Time series).

Metode peramalan yang termasuk dalam kuantitatif adalah:

a) Metode Pemulusan

b) Metode Box Jenkins

c) Metode Proyeksi trend dengan regresi

2. Metode peramalan yang didasarkan atas penggunaan analisa pola hubungan

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

mempengaruhinya, yang bukan waktunya yang disebut dengan Metode

Korelasi atau sebab akibat (Metode Kausal).

Metode yang termasuk dalam jenis ini adalah:

a) Metode Regresi dan Korelasi

b) Metode Ekonometri

c) Metode Input Output

Menurut Makridakis, Wheelwright dan McGee (1992), langkah penting dalam

memilih suatu metode deret waktu yang tepat adalah dengan mempertimbangkan jenis

pola datanya. Pola data dapat dibedakan menjadi empat, yaitu:

1. Pola horisontal, terjadi bilamana data berfluktuasi di sekitar nilai rata-rata yang

konstan atau stasioner terhadap nilai rata-ratanya.

2. Pola musiman, terjadi bilamana suatu deret data dipengaruhi oleh faktor musiman

(misalnya kuartal tahun tertentu, bulanan atau hari pada minggu tertentu).

3. Pola siklis, terjadi bilamana datanya dipengaruhi oleh fluktuasi ekonomi jangka

panjang seperti yang berhubungan dengan siklus bisnis atau ekonomi.

4. Pola tren, terjadi bilamana terdapat kenaikan atau penurunan jangka panjang dalam

data.

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Metode pemulusan (Smoothing) adalah metode peramalan dengan mengadakan

penghalusan atau pemulusan terhadap data masa lalu yaitu dengan mengambil

rata-rata dari nilai beberapa tahun atau bulan untuk menaksir/ meramalkan nilai pada tahun

atau bulan yang akan datang.

Secara umum metode pemulusan (smoothing) dapat diklasifikasikan menjadi

beberapa bagian yaitu :

1. Metode Rata-rata

a. Nilai Tengah (Mean)

b. Rata-rata Bergerak Tunggal (Single Moving Average)

c. Rata-rata Bergerak Ganda (Double Moving Average)

d. Kombinasi Rata-rata Bergerak Lainnya

2.Metode Pemulusan (Smoothing) Eksponensial

a. Pemulusan Eksponensial Tunggal

1. Satu Parameter

2. Pendekatan Adaptif

Metode ini cukup baik digunakan untuk peramalan yang mempunyai

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

b. Pemulusan Eksponensial Ganda

1. Metode Linier Satu-Parameter dari Brown

2. Metode Dua-Parameter dari Holt

c. Pemulusan Eksponensial Tripel

1. Pemulusan Kuadratik Satu-Parameter dari Brown

Dapat digunakan bila dasar pola datanya adalah kuadratik kubik atau

berorde lebih tinggi.

2. Metode Kecenderungan atau Musiman Tiga-Parameter dari Winter

Metode ini merupakan salah satu dari beberapa metode pemulusan

eksponensial yang dapat menangani musiman.

d. Pemulusan Eksponensial Menurut Klasifikasi Pegel

Bentuk umum dari metode ini adalah:

(

)

t tt aX a F

F+1= + 1−

Keterangan:

1

+

t

F = Ramalan untuk periode mendatang

Xt = Nilai aktual pada periode t

a = Parameter eksponensial yang besarnya 0<a<1

Ft = Ramalan pada periode t

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Untuk mendapatkan suatu hasil yang baik dan tepat haruslah menggunakan

peramalan yang tepat. Untuk meramalkan Pendapatan Kecamatan Berastagi dari

Sektor Pajak Hotel untuk tahun 2009, maka penulis menggunakan “Metode

Smoothing Rata-rata Bergerak Ganda (Double Moving Average)“.

Salah satu cara untuk mengubah pengaruh data masa lalu terhadap nilai tengah

sebagai ramalan adalah dengan menentukan sejak awal berapa jumlah nilai observasi

yang akan digunakan untuk menghitung rata-rata bergerak. Nilai rata-rata baru dapat

dihitung dengan mengeluarkan nilai observasi yang terdahulu, yang digunakan

sebagai ramalan untuk periode berikut.

Maka rumus rata-rata bergerak dapat dituliskan dalam bentuk sebagai berikut:

Tabel 2.1 Rata-Rata Bergerak Dalam Peramalan Deret Berkala

Waktu Rata-rata bergerak Ramalan

T

T

X X

X

X = 1 + 2 +...+ T

∑

= + = = T i i T T X X F 1 1 T+1 T X X X

X = 2 + 3 +...+ T+1

∑

+ = + = = 1 1 2 T i i T T X X F T+2 T X X X

X = 3 + 4 +...+ T+2

∑

+ = + = = 2 1 3 T i i T T X X F

Karena seorang peramal harus memilih jumlah periode (T) dalam rata-rata bergerak,

maka ada baiknya beberapa aspek dari pemilihan ini dikemukakan:

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

2. Xt : Nilai data terakhir yang diketahui yang digunakan sebagai ramalan

untuk periode berikutnya.

Pada data Pendapatan Kecamatan Berastagi dari Sektor Pajak Hotel, dapat

dilihat bahwa data yang diamati merupakan suatu deret yang secara tetap meningkat

tanpa unsur kesalahan random yang menghasilkan trend linier meningkat. Dengan MA

(3) sebagai ramalan untuk periode mendatang.

Secara umum penyusunan prosedur rata-rata bergerak linier dapat diterangkan

melalui persamaan berikut ini:

(

)

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

(

)

(

)

(

)

(

)

(

)

(

2 6)

.. ... ... ... ... ... ... ... 5 2 .... ... ... ... ... ... ... " ' 1 2 4 2 ... ... ... ... ... " ' 2 " ' ' 3 2 . ... ... ... ... ' ... ' ' '

" 1 2 1

− + = − − − = − − = − + = − + + + + = + + − + + m b a F S S N b S S S S S a N S S S S S t t m t t t t t t t t t t N t t t t t Keterangan: = t

S' Rata-rata bergerak tunggal pada waktu t

=

t

S" Rata-rata bergerak ganda pada waktu t

=

t

a Konstanta untuk m periode kedepan

bt = Komponen kecenderungan

m= Jumlah periode ke muka yang diramalkan

N = Banyaknya nilai masa lalu

Ft+m = Nilai ramalan untuk waktu kedepan

Dalam peramalan Times Series, metode peramalan terbaik adalah metode yang

memenuhi kriteria ketetapan ramalan.

Untuk nilai tengah kesalahan kuadrat (Mean Squared Error), dirumuskan dengan:

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Untuk nilai tengah kesalahan persentase absolute (Mean Absolut Percentage Error)

yaitu: n PE MAPE n i

∑

== 1 ... ... ...(2-8)

Dimana PE merupakan kesalahan persentasenya (Percentage Error):

×100

− = i i i X F X

PE ...(2-9)

Untuk nilai tengah deviasi absolut (Mean Absolute Deviation), dirumuskan dengan

n F X MAD n i i i

∑

= −= 1 ...(3.1)

Untuk menghitung nilai kesalahan (error) ramalan tersebut dapat menggunakan

rumus:

1

1 +

+ −

=Xt Ft

e ...(3.2)

(

)

21 1 2

+ + − = Xt Ft

e ...(3.3)

Nilai tengah kesalahan persentase (Mean Percentage Error)

∑

= = n i n PE MPE 1 ...(3-4)Persamaan (2-1) menunjukkan pada periode waktu t mempunyai nilai masa

lalu sebanyak N. Nilai MA (N) tunggal dituliskan dengan S' . Persamaan (2-2) t

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

merupakan perhitungan rata-rata bergerak N periode dari nilai S' . Pada persamaan t

(2-6) untuk menentukan ramalan untuk m periode kemuka dari t. Ramalan untuk m

periode kemuka adalah at yang merupakan nilai rata-rata untuk periode t ditambah m

kali komponen bt .

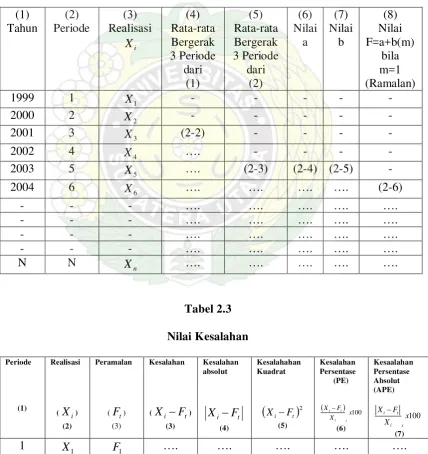

Tabel 2.2

Rata-Rata Bergerak Ganda 3 Tahunan

(1) Tahun (2) Periode (3) Realisasi i X (4) Rata-rata Bergerak 3 Periode dari (1) (5) Rata-rata Bergerak 3 Periode dari (2) (6) Nilai a (7) Nilai b (8) Nilai F=a+b(m) bila m=1 (Ramalan)

1999 1

1

X - - - - -

2000 2 X2 - - - - -

2001 3

3

X (2-2) - - - -

2002 4 X4 …. - - - -

2003 5

5

X …. (2-3) (2-4) (2-5) -

2004 6 X6 …. …. …. …. (2-6)

- - - …. …. …. …. ….

- - - …. …. …. …. ….

- - - …. …. …. …. ….

- - - …. …. …. …. ….

N N

n

X …. …. …. …. ….

Tabel 2.3 Nilai Kesalahan

Periode

(1)

Realisasi

(Xi) (2)

Peramalan

(Ft) (3)

Kesalahan

(Xi−Ft) (3) Kesalahan absolut t i F X − (4) Kesalahahan Kuadrat

(

)

2t i F X − (5) Kesalahan Persentase (PE) ( ) 100 x X F X i i t i− (6) Kesaalahan Persentase Absolut (APE) 100 x X F X i i t i− (7)

1 X1 F1 …. …. …. …. ….

2

2

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

3

3

X F3 …. …. …. …. ….

4 X4 F4 …. …. …. …. ….

5

5

X F5 …. …. …. …. ….

6 X6 F6 …. …. …. …. ….

- - - …. …. …. …. ….

- - - …. …. …. …. ….

N Xn Fn …. …. …. …. ….

∑

…. …. …. …. ….2.5 Pemilihan Metode Peramalan Terbaik

Metode peramalan yang paling sesuai umumnya adalah metode yang memiliki

kesalahan rata-rata (MSE) dan kesalahan persentase absolut (MAPE) yang paling

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

maka ada dua masalah utama yang harus dihindari dalam memilih sebuah metode,

yaitu:

1. pemilihan didasari oleh sampai sejauh mana sebuah metode sesuai dengan data

yang tersedia untuk ramalan satu periode ke muka.

2. pola data atau hubungannya selalu diasumsikan bersifat konstan.

Karakteristik yang diinginkan dalam sebuah pendekatan baru mungkin tampak

sebagai suatu kontradiksi. Misalnya, setiap metode deret waktu harus didasari oleh

data masa lalu, sedangkan dalam saat yang bersamaan kondisi data di masa mendatang

belum tentu sama dengan masa lalu. Oleh karena itu akurasi peramalan tidak hanya

diukur sampai sejauh mana metode yang digunakan sesuai dengan data historis, tetapi

juga diukur dari sampai sejauh mana metode yang digunakan tersebut mampu untuk

memprediksi kondisi 1,2,3, ……….,m periode ke depan (Makridakis dan

Wheelwright, 1994).

Menurut Hibon dan Makridakis (1979) langkah awal dalam membuat ramalan

masa mendatang adalah menentukan apakah akan digunakan metode peramalan

formal atau prosedur informal. Fakta yang diperoleh dari literatur yang menjiwai

menyatakan dengan tegas bahwa pada kondisi data yang senantiasa berulang, metode

kuantitatif atau metode peramalan formal lebih baik daripada prosedur informal.

Pengujian akurasi beberapa metode peramalan formal untuk beberapa horison

waktu dilakukan dengan menggunakan simulasi luncur yang oleh Makridakis dan

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

1. Data historis sebanyak n periode dikumpulkan.

2. Sejumlah n-1 data pertama dianalisis dan kemudian ramalan 1 periode ke depan

dibuat untuk setiap metode yang telah dipilih.

3. Guna membandingkan tingkat akurasi pada masing-masing metode maka hasil

ramalan dari masing-masing metode tersebut diuji dengan beberapa uji ketepatan

metode dengan memanfaatkan 10 data aktual yang masih tersisa.

4. Jumlah data yang dianalisis kemudian ditambah satu persatu sampai tidak ada data

yang tersisa. Bersamaan dengan itu ramalan untuk 1 periode terakhir juga tetap

dilakukan. Hasil-hasil ramalan pada masing-masing horison waktu tersebut

kemudian diuji dengan beberapa uji ketepatan metode dan uji-uji lainnya

sebagaimana yang dilakukan pada langkah 3.

5. Kesalahan rata-rata untuk setiap horison waktu dan ukuran ketepatan untuk setiap

metode dihitung.

6. Metode peramalan formal yang dianggap paling sesuai dipilih berdasarkan

beberapa ukuran ketepatan ramalan pada setiap horison waktu.

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

SEJARAH TEMPAT RISET

3.1 Kelembagaan BPS

Berdasarkan Keputusan Presiden RI Nomor 6 Tahun 1992, Biro Pusat Statistik (BPS)

adalah Lembaga Pemerintah non Departemen (LPND) yang berada dibawah dan

bertanggung jawab langsung kepada Presiden. Sebagai LPND, berdasarkan Keppres

Nomor 8 Tahun 1978 secara administratif BPS di koordinasikan oleh Mentri

Sekretaris Negara. Disamping itu sesuai dengan Keppres Nomor 44 Tahun 1993 BPS

juga dikoordinasikan oleh dua Menteri Negara yaitu:

− Kegiatan operasional yang menyangkut perencanaan pembangunan nasional

dikoordinasikan oleh Menteri Negara Perencanaan Pembangunan Nasional

(MENPPN)

− Kegiatan operasional yang menyangkut bidang riset dan teknologi

dikoordinasikan oleh Menteri Negara Riset dan Teknologi (MENRISTEK)

3.2 Tugas BPS

Menurut Keputusan Presiden RI Nomor 6 tahun 1992 tugas BPS adalah:

− Melakukan kegiatan statistik yang ditugaskan kepadanya oleh Pemerintah,

antara lain dibidang pertanian, agraria, pertambangan, perindustrian,

perhubungan, perdagangan, kependudukan, sosoial, ketenagakerjaan,

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

− Atas nama Pemerintah melaksanakan koordinasi di lapangan kegiatan statistik

dari segenap instansi Pemerintah baik di Pusat maupun di Daerah dengan

tujuan mencegah dilakukannya pekerjaan yang serupa oleh dua atau lebih

instansi, memajukan keseragaman dalam penggunaan defenisi, klasifikasi,

ukuran-ukuran dan lain-lain

− Mengadakan segala daya upaya agar masyarakat menyadari akan tujuan dan

kegunaan dari statistik.

3.3 Fungsi BPS

Menurut Keputusan Presiden RI Nomor 6 Tahun 1992 BPS menyelenggarakan

fungsi, yaitu:

− Perumusan kebijaksanaan perencanaan, pengumpulan, pengolahan, penyajian

data dan analisis dibidang statistik produksi dan kependudukan serta bidang

statistik distribusi dan neraca nasional.

− Pembinaan dan pelaksanaan koordinasi kegiatan statistik dengan departemen

dan instansi lainnya yang mengembangkan berbagai jenis statistik yang

diperlukan, serta pelaksanaan kerjasama dibidang statistic dengan lembaga/

organisasi lain baik di dalam maupun di luar negeri.

− Penyajian data kepada Pemerintah dan masyarakat dari hasil kegiatan statistik

distribusi dan neraca nasional secara berkala baik dari hasil penelitian sendiri

maupun dari data sekunder.

− Penyebarluasan statistik melalui berbagai cara baik langsung maupun tidak

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

− Pegelolaan keuangan, kepegawaian dan organisasi, perlengkapan dan

perbekalan, pengendalian, serta memberikan pelayanan administrasi di

lingkungan BPS.

3.4 Landasan Hukum dan Operasional BPS

BPS dalam menjalankan tugas-tugas yang dibebankan oleh Pemerintah dilandasi oleh

ketentuan perundang-undangan baik yang mengatur kelembagaan maupun kegiatan

teknis operasional, utamanya yaitu:

− Undang-undang Nomor 6 Tahun 1960 tentang sensus.

− Undang-undang Nomor 7 Tahun 1960 tentang Statistik.

− Peraturan Pemerintah Nomor 2 Tahun 1992 tentang Organisasi Biro Pusat

Statistik.

− Keputusan Presiden Nomor 8 Tahun 1978 tentang Sekretariat Negara.

− Keputusan Presiden Nomor 6 Tahun 1992 tentang Kedudukan, Tugas,

Susunan Organisasi dan Tata Kerja BPS.

− Keputusan Presiden Nomor 44 Tahun 1993 tentang Kedudukan, Tugas Pokok,

Fungsi, Susunan Organisasi, dan Tata Kerja Menteri Negara.

− Keputusan Kepala BPS Nomor 28 dan 29 Tahun 1993 tentang Organisasi BPS.

− Keputusan Kepala BPS Nomor 046 Tahun 1994 tentang Sigmaplan dalam

Pembangunan Jangka Panjang Kedua (PJP II) BPS/ 1995-2018/ 2019.

− Keputusan Kepala BPS Nomor 055 Tahun 1994 tentang Rencana

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

3.5 Sejarah Organisasi BPS

3.5.1 Masa Pemerintahan Hindia Belanda

Pada bulan Februari 1920 Kantor Statistik untuk pertama kali didirikan oleh Direktur

Pertanian, Kerajinan, dan Perdagangan (Directeur van Landbouw Nijverheid en

Handel) dan berkedudukan di Bogor. Kantor ini disertai tugas untuk mengolah dan

mempublikasikan data statistik. Pada bulan Maret 1923 dibentuk suatu komisi yang

bernama Komisi untuk Statistik yang anggotanya merupakan wakil dari tiap-tiap

departemen. Komisi tersebut diberi tugas merencanakan tindakan-tindakan yang

mengarah sejauh mungkin untuk mencapai kesatuan dalam kegiatan di bidang statistik

di Indonesia. Selain dari itu, Komisi ini mengurus terutama bagian statistik yang

dimuat di dalam Laporan Indonesia (Indisch Verslag) yang sebelumnya disebut

Laporan Kolonial.

Pada bulan September 1924 nama lembaga tersebut diganti dengan nama

Centraal Kantoor voor de Statistiek (CKS) atau Kantor Pusat Statistik dan

dipindahkan ke Jakarta. Bersamaan dengan itu beralih pula pekerjaan mekanisasi

Statistik Perdagangan yang semula dilakukan oleh Kantor Invoer-Uitvoer en accijnsen

(IUA) yang sekarang disebut Kantor Bea dan Cukai.

Saatblad tahun 1934 Nomor 508 menetapkan Ordinasi Statistik yang dapat

mewajibkan setiap orang dan badan memberikan keterangan-keterangan mengenai

masalah-masalah yang ditentukan oleh Gubernur Jenderal yang menyangkut ekonomi

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Advies (Penasehat) yang terdiri atas 3 orang yang menurut posisi mereka dianggap

dapat memperhatikan kepentingan Negara dan dunia usaha. Komisi ini terdiri dari atas

Presiden Direktur Javasche Bank, Gubernur Jawa Barat, dan Ketua Asosiasi

Usahawan.

Kantor Pusat Statistik selain mencakup afdeling/ bagian administrasi

mencakup juga bagian yang menangani Urusan Umum, Statistik Kerajinan, Statistik

Konjungtur, dan Statistik Sosial. Kegiatan statistik pada era ini umumnya diarahkan

untuk mendukung kebijakan yang ditempuh oleh Pemerintah Kolonial Hindia

Belanda. Meskipun demikian, pada era ini pula pernah dilakukan suatu kegiatan

statistik yang bersifat monumental yaitu sensus Penduduk 1930, yang merupakan

sensus penduduk yang pertama kali dilakukan di Indonesia.

3.5.2 Masa Pemerintahan Jepang

Pada Juni 1942 Pemerintahan Jepang baru mengaktifkan kembali kegiatan statistik

yang utamanya diarahkan untuk memenuhi kebutuhan perang/ militer. Pada masi ini

CKS diganti namanya menjadi Shomubu Chosasitsu Gunseikanbu.

3.5.3 Masa Kemerdekaan RI

Setelah Proklamasi Kemerdekaan Republik Indonesia tanggal 17 Agustus 1945

kegiatan statistik tidak lagi ditangani oleh Chosasitsu Gunseikanbu tetapi oleh

lembaga/ instansi baru yang sesuai dengan suasana kemerdekaan yaitu KAPPURI

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

KAPPURI dipindahkan ke Yogyakarta sebagai konsekuensi dari Perjanjian

Linggarjati. Sementara itu Pemerintah Belanda (NICA) di Jakarta ternyata

mengaktifkan kembali CKS.

Perkembangan berikutnya, berdasarkan Surat Edaran Kementrian

Kemakmuran tanggal 12 Juni 1950 nomor 219/S.C., KAPPURI dan CKS dilebur

menjadi Kantor Pusat Statistik (KPS) dan berada di bawah dan bertanggung jawab

kepada Menteri Kemakmuran.

Dengan surat Menteri Perekonomian tanggal 1 Maret 1952 nomor P/44,

lembaga KPS berada di bawah dan bertanggung jawab kepada Menteri Perekonomian.

Selanjutnya dengan Keputusan Menteri Perekonomian tanggal 24 Desember 1953

nomor 18.099/M, KPS dibagi menjadi 2 (dua) bagian, yaitu Bagian Research yang

disebut Afdeling A dan Bagian Penyelenggaraan dan Tata Usaha yang disebut

Afdeling B.

Dengan Keputusan Presiden RI Nomor 131 Tahun 1957, Kementrian

Perekonomian dipecah menjadi Kementerian Perdagangan dan Kementerian

Perindustrian.

Dengan Keputusan Presiden RI Nomor 172 Tahun 1957, terhitung mulai

1 Juni 1957 KPS diubah menjadi Biro Pusat Statistik, dan urusan statistik yang semula

menjadi tanggung jawab dan wewenang Menteri Perekonomian, selanjutnya menjadi

wewenang dan berada di bawah Perdana menteri. Berdasarkan Keppres ini pula secara

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

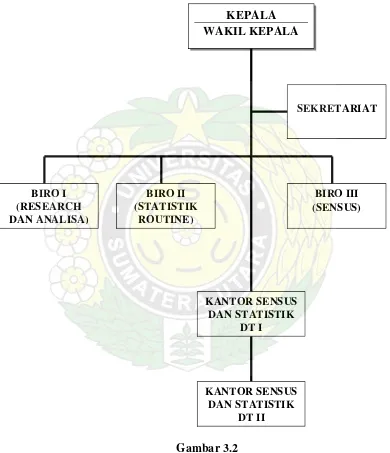

Dengan Keputusan RI Nomor 47 Tahun 1964 ditetapkan Susunan dan

Organisasi Biro Pusat Statistik, sebagai berikut:

− Kepala

− Wakil Kepala

− Brio I (Research dan Analisa)

− Biro II (Statistik Routine)

− Biro III (Sensus)

− Biro IV (Tata Usaha)

Setiap biro dibagi dalam bagian-bagian menurut bidang-bidang obyek yang

menjadi sasaran kegiatannya dan tiap-tiap bagian dibagi lagi dalam seksi-seksi yang

dalam kegiatannya mengerjakan statistik tertentu yang termasuk bidang obyek dari

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

[image:40.595.111.525.143.540.2]USU Repository © 2009

Gambar 3.1

Struktur Organisasi BPS(Keputusan Presiden RI Nomor 47 Tahun 1964)

Berdasarkan keputusan Presidium Kabinet RI Nomor Aa/C/9 Th.1965, maka

di tiap-tiap Daerah Tingkat I dan II dibentuk Kantor Cabang Biro Pusat Statistik

dengan nama Kantor Sensus dan Statistik Daerah (KSS) yang mempunyai tugas

menjalankan kegiatan-kegiatan statistik di daerah. Di setiap daerah administrasi

kecamatan ,dapat diangkat seorang atau lebih pegawai yang merupakan pegawai KSS

di Tingkat II dan ditempatkan dibawah pengawasan Kepala Kecamatan.

BIRO II (STATISTIK

ROUTINE)

BIRO IV (TATA USAHA) BIRO III

(SENSUS)

KANTOR SENSUS DAN STATISTIK

DT I

KANTOR SENSUS DAN STATISTIK

DT II BIRO I

(RESEARCH DAN ANALISA)

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Berdasarkan Instruksi Presidium Kabinet Dwikora Republik Indonesia nomor

56/C/Instr/1965 di setiap departemen agar dibentuk bagian statistik yang merupakan

bagian organik dalam organisasi departemen masing-masing. Bagian statistik tersebut

harus mengatur kerja sama yang erat dengan Baperdep (Badan Perencanaan dan

Penelitian Departemen) dan dengan BPS.

Sebagai tindak lanjut Surat Ketua MPRS tanggal 26 Februari 1967 No.

A.9/1/24/MPRS/1967 perihal penelitian terhadap Lembaga-Lembaga Negara, status

dan organisasi BPS disempurnakan melalui Peraturan Pemrintah nomor 16 tahun

1968.

Status BPS ditempatkan kembali sesuai Undang-Undang No. 7 tahun 1960

yaitu BPS berada dibawah dan bertanggung jawab kepada Presiden.

Susunan organisasi Biro Pusat Statistik berdasarkan PP Nomor 16 Tahun 1968

adalah:

− Kepala

− Wakil Kepala

− Biro I (Research dan Analisa)

− Biro II (Statistik Routine)

− Biro III (Sensus)

− Sekretariat

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

KSS Daerah Tk. I dan Tk. II secara taktis operasional masing-masing berada

dibawah Gubernur/ Kepala Daerah dan Walikota/ Kepala Daerah dengan tetap

memperhatikan pembinaan dari Kepala BPS meliputi bimbingan teknis dan

[image:42.595.109.499.192.645.2]administratif.

Gambar 3.2

Struktur Organisasi BPS (Peraturan Pemerintah Nomor 16 Tahun 1986)

3.5.4 Masa Orde Baru

KEPALA WAKIL KEPALA

SEKRETARIAT

BIRO I (RESEARCH DAN ANALISA)

BIRO II (STATISTIK

ROUTINE)

BIRO III (SENSUS)

KANTOR SENSUS DAN STATISTIK

DT I

KANTOR SENSUS DAN STATISTIK

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

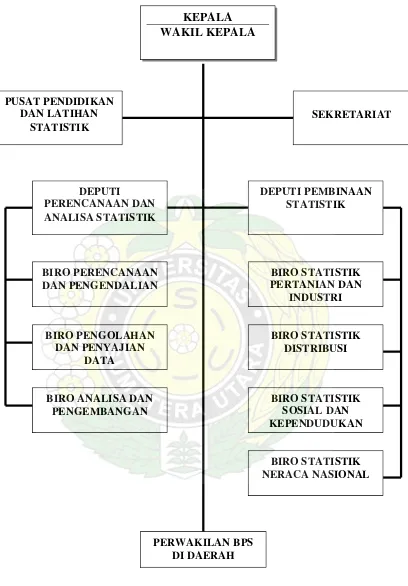

Seiring dengan perkembangan jaman, khususnya pada pemerintahan Orde Baru, untuk

memnuhi kebutuhan dalam perencanaan dan evaluasi pembangunan, mutlak

dibutuhkan data statistik. Untuk mendapatkan data secara tepat dan akurat, salah satu

unsurnya adalah pembenahan organisasi BPS, sehubungan dengan hal tersebut,

Pemerintah mengeluarkan Peraturan Pemerintah Nomor 6 Tahun 1980, yang

merumuskan kembali struktur organisasi BPS yang baru yaitu terdiri dari:

− Kepala

− Wakil Kepala

− Deputi Perencanaan dan Analisa Statistik

− Deputi Pembinaan Statistik

− Pusat Pendidikan dan Latihan Statistik

− Perwakilan BPS di Daerah

Deputi Perencanaan dan Analisa Statistik (PAS) mengkoordinasi 3 Biro yakni:

− Biro Perencanaan dan Pengendalian

− Biro Pengolahan dan Penyajian

− Biro Analisa dan Pengembangan

Deputi Pembinaan Statistik mengkoordinasi 4 Biro, yakni:

− Biro Statistik Pertanian dan Industri

− Biro Statistik Distribusi

− Biro Statistik Sosial dan Kependudukan

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Peraturan Pemerintah Republik Indonesia Nomor 2 Tahun 1992 tentang

Organisasi Biro Pusat Statistik, dan Keputusan Presiden Republik Indonesia Nomor 6

Tahun 1992 tentang Kedudukan, Tugas, Fungsi, Sususnan Organisasi, dan Tata Kerja

BPS adalah merupakan salah satu upaya strategis untuk meningkatkan kelancaran

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

[image:45.595.112.520.84.670.2]USU Repository © 2009

Gambar 3.3

Struktur Organisasi BPS (Peraturan Pemerintah Nomor 6 Tahun 1980) SEKRETARIAT PUSAT PENDIDIKAN

DAN LATIHAN STATISTIK

KEPALA WAKIL KEPALA

DEPUTI

PERENCANAAN DAN ANALISA STATISTIK

DEPUTI PEMBINAAN STATISTIK

BIRO PERENCANAAN DAN PENGENDALIAN

BIRO PENGOLAHAN DAN PENYAJIAN

DATA

BIRO ANALISA DAN PENGEMBANGAN

BIRO STATISTIK PERTANIAN DAN

INDUSTRI

BIRO STATISTIK DISTRIBUSI

BIRO STATISTIK SOSIAL DAN KEPENDUDUKAN

BIRO STATISTIK NERACA NASIONAL

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Organisasi berdasarkan Keppres RI Nomor 6 Tahun 1992 terdiri atas:

− Kepala

− Wakil Kepala

− Deputi Administrasi

− Deputi Perencanaan dan Analisis Statistik

− Deputi Statistik Produksi dan Kependudukan

− Deputi Statistik Distribusi dan Neraca Nasional

− Pusat Pendidikan dan Pelatihan Statistik

− Perwakilan BPS di Daerah Lain

− Unit Pelaksana Teknis

Berdasarkan Keppres ini Kepala berada dibawah dan bertanggung jawab

langsung kepada Presiden serta mempunyai tugas:

− Memimpin BPS sesuai dengan tugas dan fungsi BPS serta membina aparatur

BPS agar berdayaguna dan berhasilguna.

− Menentukan kebijakan teknis pelaksanaan dibidang statistik uang secara

fungsional menjadi tanggung jawabnya sesuai dengan peraturan

perundang-undangan yang berlaku serta kebijakan umum yang telah ditetapkan oleh

Pemerintah.

− Membina dan melaksanakan koordinasi dengan departemen dan instnsi lainnya

dalam mengembangkan berbagai jenis statistik yang diperlukan, serta

melaksanakan kerjasama dibidang statistik baik di dalam maupun di luar

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Wakil Kepala BPS berada dibawah dan bertanggung jawab langsung kepada

Kepala BPS serat mempunyai tugas:

− Membantu Kepala BPS dalam membina dan mengembangkan administrasi

BPS agar berdayaguna dan berhsilguna.

− Membantu Kepala BPS dalam mengkoordinasikan tugas-tugas Deputi, Pusat

Pendidikan dan Pelatihan Statistik, Perwakilan BPS di Daerah.

− Mewakili Kepala BPS dalam hal Kepala BPS berhalangan.

Deputi Administrasi mempunyai tugas menyelenggarakan pembinaan

pengelolaan keuangan, pengendalian, serta memberikan pelayanan administrasi di

lingukungan BPS.

Deputi Perencanaan dan Analisis Statistik adalah unsur pelaksana sebagian

tugas dan fungsi BPS yang mempunyai tugas menyelenggarakan pembinaan kegiatan

perencanaan program dan metodologi statistik, survei dan data sekunder, serta analisis

dan pengembangan statistik.

Deputi Statistik Produksi dan Kependudukan adalah unsur pelaksana sebagian

tugas dan fungsi BPS yang mempunyai tugas meyelenggarakan pembinaan kegiatan

statistik pertanian, industri, konstruksi, pertambangan dan energi, kesejahteraan

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Deputi Statistik Distribusi dan Neraca Nasional adalah unsur pelaksana

sebagian tugas dan fungsi BPS yang mempunyai tugas menyelenggarakan pembinaan

kegiatan statistik harga dan keuangan, perdagangan dan jasa, serta neraca nasional

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

BAB 4

ANALISA DATA DAN EVALUASI

4.1 Analisa Data

Untuk menganalisa data yang akan diolah, bahwa nilai m untuk periode ke depan

harus diperoleh sebagai perbandingan terhadap data sebelumnya (data masa lalu).

Dalam hal ini penulis akan meramalkan Pendapatan Kecamatan Berastagi dari sektor

Pajak Hotel untuk tahun 2009.

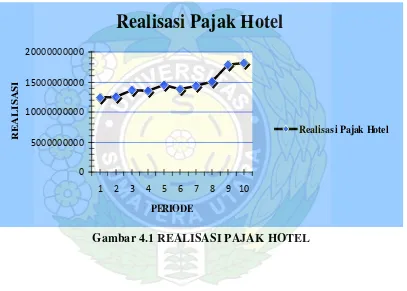

Dalam menghitung peramalan pendapatan tersebut penulis menggunakan data

tahunan dari tahun 1999 s/d 2008. Data yang akan diolah adalah realisasi pajak hotel.

[image:50.595.106.495.282.562.2]Adapun data realisasi pajak hotel terdapat pada tabel 4.1.

Tabel 4.1

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Tahun Periode Realisasi Pajak Hotel

1999 1 12.325.100.000

2000 2 12.490.140.000

2001 3 13.665.940.000

2002 4 13.520.040.000

2003 5 14.562.260.000

2004 6 13.760.380.000

2005 7 14.416.880.000

2006 8 15.063.080.000

2007 9 17.843.720.000

2008 10 18.185.240.000

Sumber: BPS Kabupaten Karo

Realisasi Pajak Hotel

0 5000000000 10000000000 15000000000 20000000000

1 2 3 4 5 6 7 8 9 10

PERIODE

RE

AL

IS

AS

I

[image:51.595.115.522.278.569.2]Realisasi Pajak Hotel

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Dari data tabel 4.1, maka diperoleh peramalan pendapatan dari pajak hotel

dengan menggunakan metode pemulusan yaitu rata-rata bergerak ganda (Double

Moving Average).

Tahap pertama dalam proses analisa yaitu dengan menghitung rata-rata

bergerak tunggal (S' ) dalam 3 periode dari realisasi pajak hotel dengan menggunakan t

rumus persamaan (2-2) yaitu:

N

X X

X X

S t t t t N

t

1 2

1 ...

' = + + + + + + − +

Sehingga dari rumus S' dapat dihitung: t

Rata-rata bergerak periode ke-3

.000 12.827.060

3

.000 13.665.940 .000

12.490.140 .000

12.325.100

=

+ +

=

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009 .333 13.225.373 3 .000 13.520.040 000 . 940 . 665 . 13 .000 12.490.140 = + + =

Rata-rata bergerak periode ke-5

.000 13.916.080 3 .000 14.562.260 .000 13.520.040 000 . 940 . 665 . 13 = + + =

Rata-rata bergerak periode ke-6

.000 13.947.560 3 .000 13.760.380 .000 14.562.260 .000 13.520.040 = + + =

Rata-rata bergerak periode ke-7

.667 14.246.506 3 .000 14.416.880 .000 13.760.380 .000 14.562.260 = + + =

Rata-rata bergerak periode ke-8

.667 14.413.446 3 .000 15.063.080 .000 14.416.880 .000 13.760.380 = + + =

Rata-rata bergerak periode ke-9

.000 15.774.560 3 .000 17.843.720 .000 15.063.080 .000 14.416.880 = + + =

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

.000 17.030.680 3 .000 18.185.240 .000 17.843.720 .000 15.063.080 = + + =

Untuk mencari rata-rata kedua dari rata-rata bergerak pertama yaitu bergerak

ganda (S" ) dari tahun 1999 s/d tahun 2008 dapat digunakan rumus persamaan (2-3) t

yaitu: N S S S S

S t t t t N

t

1 2

1 ' ... '

' '

" = + + + + + + − +

Rata-rata periode ke-5

.778 13.322.837 3 .000 13.916.080 .333 13.225.373 .000 12.827.060 = + + =

Rata-rata periode ke-6

.778 13.696.337 3 .000 13.947.560 000 . 080 . 916 . 13 333 13.25.373. = + + =

Rata-rata periode ke-7

.556 14.036.715 3 .667 14.246.506 .000 13.947.560 .000 13.916.080 = + + =

Rata-rata periode ke-8

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Rata-rata periode ke-9

.444 14.811.504 3 .000 15.774.560 .667 14.413.446 .667 14.246.506 = + + =

Rata-rata periode ke-10

.222 15.739.562 3 .000 17.030.680 .000 15.774.560 .667 14.413.446 = + + =

Untuk mencari nilai a untuk tahun 1999 s/d tahun 2008 digunakan rumus

persamaan (2-4) yaitu:

(

t t)

t t tt S S S S S

a = ' + ' − " =2 ' − "

Rata-rata periode ke-5

(

)

.222 14.509.322 .778 13.322.837 -.000 13.916.080 2 = =Rata-rata periode ke-6

.222 14.198.782 .778 13.696.337 -0.000) (13.947.56 2 = =

Rata-rata periode ke-7

.778 14.456.297 .556 14.036.715 -6.667) (14.246.50 2 = =

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009 .889 14.624.388 .444 14.202.504 -6.667) (14.413.44 2 = =

Rata-rata periode ke-9

.556 16.737.615 .444 14.811.504 -0.000) (15.774.56 2 = =

Rata-rata periode ke-10

.778 18.321.797 .222 15.739.562 -0.000). (17.030.68 2 = =

Untuk menghitung nilai b dari tahun 1999 s/d tahun 2008 digunakan rumus

persamaan (2-5) yaitu:

(

t t)

t S S

N

b ' " 1

2

− − =

Rata-rata periode ke-5

(

)

2 593.242.22 .778 13.322.837 -.000 13.916.080 2 2 = =Rata-rata periode ke-6

(

)

2 251.222.22 .778 13.696.337 -.000 13.947.560 2 2 = =Rata-rata periode ke-7

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Rata-rata periode ke-8

(

)

2 210.942.22 .444 14.202.504 -.667 14.413.446 2 2 = =Rata-rata periode ke-9

(

)

5 963.055.55 .444 14.811.504 -.000 15.774.560 2 2 = =Rata-rata periode ke-10

(

)

778 1.291.117. .222 15.739.562 -.000 17.030.680 2 2 = =Dari perhitungan a dan b diatas dapat ditentukan ramalan pendapatan

Kecamatan Berastagi dari sektor pajak hotel untuk tahun 2009. Untuk menghitung

ramalan pendapatan tersebut digunakan rumus persamaan (2-6)

m b a Ft+m= t + t

Berdasarkan data terakhir dari nilai a dan b dibuat peramalan untuk satuan

tahun berikutnya dengan bentuk persamaan peramalan sebagai berikut :

m t

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Setelah diketahui model peramalan data tersebut, maka dapat dihitung untuk

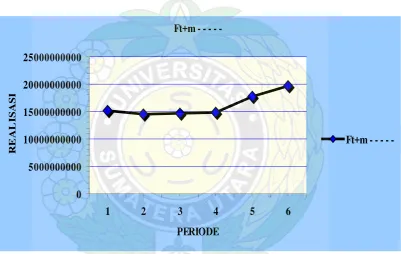

peramalan tahun 2009.

Periode ke-11 tahun 2009

.556 19.612.915 778 . 117 . 291 . 1 778 . 797 . 321 . 18 1 11 = + = + F

Sehingga dapat dihitung nilai MSE, MAPE, MAD, MPE sebagai berikut:

1. Nilai Tengah Kesalahan Kuadrat ( Mean Squared Error ) adalah:

MSE = 000 . 000 . 000 . 000 . 200 . 591 . 39 10 000.000 0.000.000. 395.912.00 36 6 2 = =

∑

= n e i i2. Nilai Tengah Kesalahan Persentase Absolut ( Mean Absolute Percentage ) adalah:

MAPE = 3,214

10 32,14354 36

6 = =

∑

=

n PE

i

3. Nilai Tengah Kesalahan Persentase ( Mean Absolut Percentage ) adalah:

MPE= 1,217

10 12,1760628 36

6 = =

∑

=

n PE

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

4. Nilai Tengah Deviasi Absolut ( Mean Absolut Deviation ) adalah:

MAD = 2.487.817.333,3

10 .333 24.878.173 36

6 = =

−

∑

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Ft+m

-0 5000000000 10000000000 15000000000 20000000000 25000000000

1 2 3 4 5 6

PERIODE

RE

AL

I

S

AS

I

Ft+m

[image:62.595.117.519.280.534.2]Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

BAB 5

IMPLEMENTASI SISTEM

5.1 Pengertian Implementasi Sistem

Implentasi Sistem adalah tahapan penerapan hasil desain tertulis ke dalam

programming, dengan menggunakan perangkat lunak (Software) sebagai

Implementasi atau prosedur untuk menyelesaikan desain sistem, dalam hal ini

implementasi Sistem digunakan untuk menganalisis data peningkatan pendapatan

daerah dari sektor pajak hotel.

Adapun implementasi sistem yang digunakan adalah Microsoft excel.

Diharapkan dengan menggunakan Microsoft excel dapat meningkatkan pengetahuan

yaitu dalam hal:

1. Pemahaman bentuk elemen dari lembar kerja excel

2. Menganalisa data dan lembar kerja

3. Kreasi dan modifikasi grafik

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

5.2 Mengaktifkan Excel

Adapun cara memulai excel yaitu dengan cara:

a) Klik start

b) Pilih program

c) Pilih Microsoft Office

d) Pilih Microsoft Office Excel

[image:65.595.105.524.263.721.2]Tampilan Mocrosoft Excel dapat dilihat seperti pada gambar 5.1.

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

[image:66.595.107.527.122.559.2]USU Repository © 2009

Gambar 5.2 Jendela Microsoft excel

5.3 Implementasi Sistem Peramalan Pendapatan dari Sektor Pajak Hotel

Fungsi dalam excel ditujukan untuk memudahkan pengertian formula yang diperlukan

dalam melakukan perhitungan aritmatik dan operasi standard. Terdapat banyak fungsi

statistik yang disediakan oleh Microsoft excel, diantaranya adalah fungsi average,

standard deviasi, median, mean.

Berikut ini penulis akan menggunakan salah satu fungsi statistik yaitu fungsi

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

5.4 Fungsi Moving Average

Moving Average adalah rata-rata bergerak yang digunakan untuk meramalkan

(mengestimasi) nilai dimasa yang akan datang. Langkah-langkah yang digunakan

untuk menentukan moving average dari data aktual yang tersedia untuk diolah

sehingga dapat dicari ramalan untuk periode selanjutnya sebagai berikut:

1. Masukkan data pajak hotel pada lembar kerja excel

2. Hitung rata-rata bergerak 3 tahunan dari data tersebut dengan rumus Moving

Average yaitu:

a) Klik tools lalu data analisis

b) Bila data analisis tidak ada, maka klik tools kemudian klik Add-Ins

[image:67.595.119.525.272.575.2]Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

USU Repository © 2009

Gamabar 5.3 Tampilan Menu Tools

3. Setelah di klik Data Analisis, lalu pilih dan klik Moving Average sehinga

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

[image:69.595.107.526.82.587.2]USU Repository © 2009

Rilpi Bisma Ginting Suka : Peramalan Pendapatan Kecamatan Berastagi Dari Sektor Pajak Hotel Untuk Tahun 2009, 2009.

[image:70.595.106.530.79.563.2]USU Repository © 2009

Gambar 5.5 Tampilan Menu Moving Average

4. Blok data yang ingin dibuat untuk mendapatkan input range, masukkan angka

sebagai periode dari rata-rata bergerak. Nilai interval pada pengolahan ini

adalah 3.

5. Kemudian masukkan Output Range pada Menu Option yang berfungsi sebagai

tempat hasil output. Maka hasil output akan muncul pada range yang