PENGARUH PROFITABILITAS, KEPEMILIKAN KELUARGA, CORPORATE GOVERNANCE, LEVERAGE, UKURAN PERUSAHAAN, KUALITAS AUDIT, DAN KEPEMILIKAN INSTITUSIONAL TERHADAP

PENGHINDARAN PAJAK

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

The Influence Of Profitabiility, Family Ownership, Corporate Governance, Leverage, Firm Size, Audit Quality, And Institutional Ownership To Tax

Avoidance

(Study on Manufacturing Companies Listed in Indonesia Stock Exchange Year2013-2015)

Oleh

AHMAD ADITAMA 20120420265

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH PROFITABILITAS, KEPEMILIKAN KELUARGA, CORPORATE GOVERNANCE, LEVERAGE, UKURAN PERUSAHAAN, KUALITAS AUDIT, DAN KEPEMILIKAN INSTITUSIONAL TERHADAP PENGHINDARAN PAJAK

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

The Influence Of Profitabiility, Family Ownership, Corporate Governance, Leverage, Firm Size, Audit Quality, And Institutional Ownership To Tax Avoidance

(Study on Manufacturing Companies Listed in Indonesia Stock Exchange Year 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh

AHMAD ADITAMA 20120420265

FAKULTAS EKONOMI DAN BISNIS

ii

PERNYATAAN

Dengan ini saya,

Nama : Ahmad Aditma

Nomor Mahasiswa : 20120420265

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH PROFITABILITAS, KEPEMILIKAN KELUARGA, CORPORATE GOVERNANCE, LEVERAGE, UKURAN PERUSAHAAN, KUALITAS AUDIT, DAN KEPEMILIKAN INSTITUSIONAL TERHADAP PENGHINDARAN PAJAK (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah diterbitkan orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 26 September 2016

iii

MOTTO

“Allah akan meninggikan orang-orang yang beriman diantara kamu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat”

(QS. Al Mujadalah : 11)

“Ilmu itu lebih baik dari pada harta,

Ilmu itu menjagamu sedangkan kamu menjaga harta. Ilmu itu hakim sedangkan harta dikenai hukum.

Harta bisa berkurang karena penggunaan, Sedangkan ilmu akan bertambah bila digunakan”

(Ali Bin Abu Thalib)

“Barangsiapa menghendaki kehidupan dunia maka dengan ilmu, barangsiapa yang menghendaki kehidupan akhirat maka dengan ilmu, dan barangsiapa yang menghendaki keduanya (kehidupan dunia dan akhirat),

maka dengan ilmu” (Imam Syafi’i)

“Kekayaan tak dilihat dari melimpahnya harta, tetapi dari perasaan berpuas diri”

(Nabi Muhammad SAW)

“Hidup hanyalah sementara, gunakan hidupmu sebaik mungkin dengan sesuatu yang bermanfaat”

(penulis)

iv DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vi

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian... 7

C. Rumusan Masalah ... 8

2. Kepemilikan Keluarga ... 12

3. Komisaris Independen ... 13

4. Komite Audit ... 14

5. Leverage ... 15

6. Ukuran Perusahaan... 15

7. Kualitas Audit ... 16

8. Kepemilikan Institusional ... 17

B. Hipotesis ... 18

C. Model Penelitian ... 25

v

A. Obyek/Subyek Penelitian ... 26

B. Jenis Data ... 26

C. Teknik Pengambilan Sampel ... 26

D. Teknik Pengumpulan Data ... 27

E. Definisi Operasional Variabel Penelitian ... 27

F. Uji Kualitas Instrumen dan Data ... 31

G. Uji Hipotesis dan Analisis Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

A. Gambaran Umum Obyek Penelitian ... 36

B. Deskriptif Data Perusahaan ... 36

C. Uji Statistik Deskriptif ... 38

D. Uji Asumsi Klasik ... 40

E. Hasil Penelitian (Uji Hipotesis) ... 44

F. Pembahasan (Interpretasi) ... 51

BAB V SIMPULAN, SARAN DAN KETERBASAN PENELITIAN ... 59

A. Simpulan ... 59

B. Saran ... 60

C. Keterbatasan Penelitian ... 60

DAFTAR PUSTAKA

vi

DAFTAR TABEL

4.1 Proses Pemilihan Sampel ... 37

4.2 Hasil Uji Statistik Deskriptif ... 38

4.3 Hasil Uji Normalitas ... 40

4.4 Hasil Uji Multikolinieritas ... 41

4.5 Hasil Uji Heteroskedastisitas ... 42

4.6 Hasil Uji Autokorelasi... 43

4.7 Hasil Uji Nilai F ... 44

4.8 Hasil Uji Nilai t ... 45

4.9 Ringkasan Hasil Pengujian Hipotesis ... 49

4.10 Hasil Uji Determinasi ... 50

ABSTRACT

This research aims to analyze The Influence Of Profitabiility, Family Ownership, Corporate Governance, Leverage, Firm Size, Audit Quality, And Institutional Ownership To Tax Avoidance. This research uses 75 companies of manufacturing as the samples that were selected through purposive sampling method. The analysis tools used were double liner regression.

Based on the analysis of double linier regression, it is resulted that leverage positively influence the tax avoidance. Profitabiility, family ownership, corporate governance, firm size, audit quality, and institutional ownership do not influence the tax avoidance.

1 BAB I

PENDAHULUAN A. Latar Belakang

Penerimaan Negara Indonesia mayoritas berasal dari sektor pajak.

Pembangunan Negara yang digunakan untuk infrastruktur, pendidikan, kesehatan dan

lain sebagainya berasal dari penerimaan pajak. Oleh karena itu, berjalan atau tidaknya

pembangunan Negara bergantung pada penerimaan pajak. Selain itu, pajak juga

digunakan untuk mengatur perekonomian Negara, sebagai contoh untuk

meningkatkan ekspor dan mengurangi impor. Indonesia menetapkan tidak

membebankan pajak untuk warga Negara yang melakukan ekspor, sedangkan

menetapkan beban pajak bagi warga negaranya yang melakukan impor, sehingga

warga Indonesia akan terdorong untuk melakukan ekspor dan berfikir ulang untuk

melakukan impor. Dengan demikian ekspor Indonesia akan naik dan impor akan

turun dikarenakan penetapan mengenai beban pajak yang dilakukan oleh pemerintah.

Usahausaha untuk mengoptimalkan penerimaan sektor pajak di Indonesia

dilakukan melalui usaha intensifikasi dan ekstensifikasi penerimaan pajak (Surat

direktur jenderal pajak No. S 14/PJ.7/2003, 2003). Namun ada beberapa kendala

dalam mengoptimalkan penerimaan sektor pajak. Salah satu kendala dalam rangka

optimalisasi penerimaan pajak adalah adanya penghindaran pajak yang dilakukan

perusahaan, bahkan tidak sedikit perusahaan yang melakukan penghindaran pajak.

2 Modal Asing yang ditengarai melakukan penghindaran pajak dengan melaporkan rugi

dalam waktu 5 tahun berturutturut dan tidak membayar pajak (Bappenas, 2005).

Menurut penelitian Prakosa (2014) berdasarkan data pajak yang di sampaikan oleh

Dirjen Pajak pada tahun 2012 ada 4.000 perusahaan PMA yang melaporkan nihil

nilai pajaknya, perusahaan tersebut diketahui ada yang mengalami kerugian selama 7

tahun berturutturut. Perusahaan tersebut umumnya bergerak pada sektor manufaktur

dan pengolahan bahan baku (DJP, 2013). Sedangkan di Amerika paling tidak terdapat

seperempat dari jumlah perusahaan telah melakukan penghindaran pajak yakni

dengan membayar pajak kurang dari 20% padahal ratarata pajak yg dibayarkan

perusahaan mendekati 30% (Dyreng at al., 2008). Rendahnya tingkat kepatuhan

perpajakan di Indonesia merupakan salah satu indikasi adanya praktik penghindaran

pajak, data dari Direktorat Perpajakan menginformasikan bahwa jumlah badan usaha

yang terdaftar sebanyak 5 juta, sedangkan yang terdaftar sebagai wajib pajak hanya

1,9 juta serta yang membayar pajak/melapor Surat Pemberitahuan (SPT) hanya 520

ribu badan usaha dengan rasio SPT sekitar 10,4 persen (www.pajak.go.id; 05 Maret

2014).

Tahun 2015 Dirjen Pajak mengundurkan diri dari jabatannya dikarenakan

penerimaan pajak tidak mencapai target yang telah ditentukan (www.pajak.go.id; 02

Desember 2015). Berita ini merupakan berita yang mengejutkan dimana banyak

kabar terjadinya tindakan korupsi di Indonesia, namun untuk berita ini adalah pejabat

lepas dari jabatanya bukan karena korupsi karena gagal dalam menjabat sebagai

3 tentu bukan karena faktor internal dalam memimpin, namun bisa dikarenakan faktor

eksternal diantaranya adalah penghindaran pajak yang dilakukan oleh perusahaan.

Dalam beberapa tahun terakhir otoritas pajak tampaknya telah berusaha dengan

semaksimal mungkin tidak hanya menegakkan batas yang jelas antara penghindaran

pajak dan penggelapan pajak dalam upaya perencanaan pajak, tetapi juga untuk

mencegah Wajib Pajak masuk ke dalam ambiguitas yang ditimbulkan oleh peraturan

perpajakan (Bovi, 2005; Annisa & Kurniasih, 2012).

Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undangundang dan pribadi

atau badan tidak mendapatkan timbal balik secara langsung. Karena signifikannya

beban pajak yang ditanggung oleh perusahaan dan pemiliknya (pemegang saham),

dapat diduga pemegang saham menginginkan penghindaran pajak (Chen et al., 2010).

Perusahaan menghindari pajak dengan memanfaatkan regulasi tidak jelas untuk

memperoleh outcome pajak yang menguntungkannya (Dyreng, Hanlon, dan Maydew,

2008). Penghindaran pajak didefiniskan kemampuan untuk membayar jumlah kas

pajak yang rendah/Cash-ETR (sebagai lawan GAAPbeban pajak yang ada dalam

catatan pajak perusahaan) terhadap laba sebelum pajak pada perusahaan (Dyreng

et.al).

Pajak bagi perusahaan pajak merupakan beban yang akan mengurangi laba bersih,

dan sudah menjadi rahasia umum perusahaan selalu menginginkan pembayaran pajak

seminimal mungkin (Hardika,2007; Kurniasih & Sari, 2013). Ada tiga

4 dikenakan (Marihot Pahala Siahaan, 2010). Langkah pertama, perusahaan berusaha

untuk menghindari pajak baik secara legal maupun ilegal. Langkah kedua,

perusahaan mengurangi beban pajak seminimal mungkin baik secara legal maupun

ilegal. Langkah terakhir adalah langkah pertama dan kedua tidak dapat dilakukan

maka wajib pajak atau perusahaan akan membayar pajak tersebut. Hal ini merupakan

salah satu strategi perusahaan dalam memaksimalkan labanya. Tidak sedikit

perusahaan yang melakukan perencanaan pajak (tax planning)dengan tujuan untuk

meminimalisasi pajak yang harus dibayar oleh perusahaan ( Prakosa, 2014 ).

Perencanaan pajak yang masih dalam koridor UndangUndang disebut penghindaran

pajak (tax avoidance) ( Prakosa, 2014 ).

Penghindaran pajak merupakan usaha untuk mengurangi hutang pajak yang

bersifat legal, kegiatan ini memunculkan resiko bagi perusahaan antara lain denda

dan buruknya reputasi perusahaan dimata publik, sedangkan penggelapan pajak

adalah usaha untuk mengurangi hutang pajak yang bersifat illegal (Prakosa, 2014).

Maka dari itu penghindaran pajak menjadi persoalan yang unik dan rumit.

Anderson dan Reeb (2003) menyatakan bahwa perusahaan yang memiliki

profitabilitas yang lebih baik serta perusahaan yang memiliki nilai kompensasi rugi

fiskal yang lebih sedikit, terlihat memiliki nilai effective tax rates (ETRs) yang lebih

tinggi. Profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba

dalam periode tertentu pada tingkat penjualan, asset, dan modal saham tertentu.

Profitabilitas terdiri dari beberapa rasio, salah satunya adalah Return On Asset(ROA).

5 perusahaan tersebut , semakin tinggi pula kinerja keuangan perusahaan tersebut. ROA

memiliki keterkaitan dengan laba bersih perusahaan dan pengenaan pajak penghasilan

untuk perusahaan (Kurniasih & Sari, 2013). Tommy Kurniasih dan Maria M.

Ratnasari (2013) melakukan penelitian untuk mengetahui pengaruh ROA terhadap

penghindaran pajak dan diperoleh hasil bahwa ROA berpengaruh signifikan terhadap

penghindaran pajak.

Isu mengenai corporate governance mulai mengemuka, khususnya di Indonesia

pada tahun 1998 ketika Indonesia mengalami krisis yang berkepanjangan. Banyak

pihak yang mengatakan lamanya proses perbaikan di Indonesia disebabkan oleh

sangat lemahnya corporate governance yang diterapkan dalam perusahaan di

Indonesia. Sejak saat itu, baik pemerintah maupun investor mulai memberikan

perhatian yang cukup signifikan dalam praktik corporate governance.

Corporate governance merupakan tata kelola perusahaan yang menjelaskan

hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja

perusahaan (Haruman, 2008). Menurut Haruman (2008), CG (corporate governance)

dalam perusahaan akan menetukan arah kinerja perusahaan. Ketika suatu perusahaan

telah menerapkan CG dengan baik maka akan tercipta kinerja perusahaan yang lebih

efektif dan berdampak pada keputusan yang efektif dalam menentukan kebijakan

yang terkait besaran tarif pajak efektif perusahaan (Hanum & Zulaikha, 2013).

Penelitian tentang pengaruh corporate governance terhadap penghindaran pajak,

6 dll. Sejumlah penelitian di luar negeri menunjukkan bahwa corporate governance

yang efektif berpengaruh negatif pada aktivitas penghindaran pajak (Annisa &

Kurniasih, 2012). Beberapa penelitian mengenai kepemilikan keluarga juga dilakukan

oleh Siregar (2005), Aditomo (2009), Sari dan Martani (2010), Chen et al. (2010),

secara umum menyatatakan bahwa ada hubungan negatif antara corporate

governance dengan penghindaran pajak. Namun hasil penelitian Sartori (2010)

menyatakan bahwa hubungan antara corporate governance dengan penghindaran

pajak adalah positif jika diikuti dengan rendahnya biaya agensi dan biaya transaksi.

Pajak penghasilan yang disetorkan, bagi pemilik perusahaan juga dianggap

merupakan biaya perusahaan. Walaupun pajak merupakan biaya bagi perusahaan

(agency) dan pemilik (principles) ,namun tidak serta merta membuat perusahaan

melakukan tindakan penghindaran pajak (Prakosa, 2014). Menurut Prakosa (2014)

tindakan perusahaan untuk melakukan penghindaran pajak dapat menimbulkan

konsekuensi biaya lain, yaitu biaya akibat dari masalah yang timbul akibat adanya

masalah keagenan (agency problem). Menurut Chen et al. (2010) perbandingan

tingkat kecenderungan menghindari pajak antara perusahaan keluarga dengan

perusahaan nonkeluarga tergantung dari besarnya efek manfaat atau biaya yang

timbul dari tindakan penghindaran pajak tersebut. Perusahaan keluarga lebih rela

membayar pajak lebih tinggi daripada membayar denda dikarenakan khawatir akan

rusaknya reputasi keluarga yang disebabkan karena pemeriksaan pajak yang

dilakukan oleh pemerintah. Hasil penelitian Chen et al. (2010) yang mengindikasikan

7 pajak yang lebih tinggi daripada perusahaan keluarga. Namun hasil penelitian Sari

dan Martani (2010) berbeda dengan hasil penelitian Chen et al. (2010) yang

memperlihatkan bahwa kepemilikan keluarga cenderung bertindak lebih agresif

dalam melakukan penghindaran pajak daripada perusahaan nonkeluarga.

Banyak perusahaan yang melakukan utang ke pihak lain seperti bank, instansi,

perusahaan keuangan dan lain sebagainya. Tujuan perusahaan melakukan utang

berbedabeda.

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian yang

berjudul “Pengaruh Profitabilitas, Corporate Governance, Kepemilikan Keluarga, Leverage, Ukuran Perusahaan, Kualitas Audit, dan Kepemilikan Institusional terhadap Penghindaran Pajak di Indonesia. Penelitian ini merupakan kompilasi dari penelitianpenelitian terdahulu. Perbedaan dari penelitian

ini dengan penelitian terdahulu adalah karakteristik dari corporate governance yang

berbeda dengan penelitian sebelumnya, yaitu kepemilikan institusional dan kualitas

audit, serta penggantian periode objek penelitian yaitu periode 20132015 yang

merujuk pada Kesit Bambang Prakosa (2014).

B. Batasan Masalah Penelitian

Batasan masalah dalam penelitian ini adalah sebagai berikut:

1. Dalam penelitian ini mekanisme corporate governance yang akan di teliti

8 2. Dalam penelitian ini industri yang digunakan adalah industri manufaktur yang

terdaftar di BEI selama tahun 2013 2015, yang masih aktif, tidak mengalami

keugian selama tahun 2013 – 2015, dan menggunakan nilai rupiah.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang di atas, maka dapat ditarik permasalahan sebagai

berikut:

1. Apakah profitabilitas berpengaruh terhadap penghindaran pajak yang dilakukan

perusahaan manufaktur di Indonesia?

2. Apakah kepemilikan keluarga berpengaruh terhadap penghindaran pajak yang

dilakukan perusahaan manufaktur di Indonesia?

3. Apakah komisaris independen berpengaruh terhadap penghindaran pajak yang

dilakukan perusahaan manufaktur di Indonesia?

4. Apakah komite audit berpengaruh terhadap penghindaran pajak yang dilakukan

perusahaan manufaktur di Indonesia?

5. Apakah leverage berpengaruh terhadap penghindaran pajak yang dilakukan

perusahaan manufaktur di Indonesia?

6. Apakah ukuran perusahaan berpengaruh terhadap penghindaran pajak yang

dilakukan perusahaan manufaktur di Indonesia?

7. Apakah kualitas audit berpengaruh terhadap penghindaran pajak yang dilakukan

perusahaan manufaktur di Indonesia?

8. Apakah kepemilikan institutional berpengaruh terhadap penghindaran pajak yang

9 D. Tujuan Penelitian

Berdasarakan rumusan masalah yang ada maka tujuan dari penelitian ini yaitu

untuk memberikan bukti empiris:

1. Untuk menguji apakah profitabilitas berpengaruh terhadap penghindaran pajak

yang dilakukan perusahaan manufaktur di Indonesia.

2. Untuk menguji apakah kepemilikan keluarga berpengaruh terhadap

penghindaran pajak yang dilakukan perusahaan manufaktur di Indonesia.

3. Untuk menguji apakah komisaris independen berpengaruh terhadap

penghindaran pajak yang dilakukan perusahaan manufaktur di Indonesia.

4. Untuk menguji apakah komite audit berpengaruh terhadap penghindaran pajak

yang dilakukan perusahaan manufaktur di Indonesia.

5. Untuk menguji apakah leverage berpengaruh terhadap penghindaran pajak yang

dilakukan perusahaan manufaktur di Indonesia.

6. Untuk menguji apakah ukuran perusahaan berpengaruh terhadap penghindaran

pajak yang dilakukan perusahaan manufaktur di Indonesia.

7. Untuk menguji apakah kualitas audit berpengaruh terhadap penghindaran pajak

yang dilakukan perusahaan manufaktur di Indonesia.

8. Untuk menguji apakah kepemilikan institutional berpengaruh terhadap

10 E. Manfaat Penelitian

1. Manfaat Teoritis

a. Penelitian ini diharapkan mampu menambah ilmu mengenai faktorfaktor

yang berpengaruh terhadap penghindaran pajak. Penelitian ini diharapkan

mampu menjadi alternatif rujukan bagi penelitianpenelitian selanjutnya

yang berhubungan dengan penghindaran pajak.

2. Manfaat Praktik

a. Bagi pemerintah, dapat mengetahui faktorfaktor yang mempengaruhi

penghindaran pajak, sehingga dengan mengetahui faktorfaktor tersebut

pemerintah dapat memberikan kebijakan yang lebih baik untuk

mengantisipasi penghindaran pajak.

b. Bagi perusahaan, akan lebih sadar dalam membayar pajak ke negara karena

apa penyebab perusahaan menghindari pajak akan diketahui.

c. Bagi lembagalembaga pembuat peraturan/standar, misalnya Bapepam, IAI

dan sebagainya, hasil penelitian ini dapat digunakan sebagai bahan

pertimbangan bagi penyusunan standar akuntansi pajak dan sebagai bahan

masukan dalam meningkatkan kualitas standar dan peraturan yang sudah

11 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Profitabilitas

Profitabilitas merupakan gambaran kinerja keuangan perusahaan dalam

menghasilkan laba dari pengelolaan aktiva yang dikenal dengan Return On Asset

(ROA) (Prakosa, 2014). Profitabilitas merupakan alat ukur untuk kinerja keuangan

suatu perusahaan dan menggambarkan kemampuan perusahaan dalam menghasilkan

laba pada periode tertenu. Profitabilitas adalah kemampuan perusahaan untuk

menghasilkan keuntungan dan mengukur tingkat efisiensi operasional dan efisiensi

dalam menggunakan harta yang dimilikinya (Chen, 2004). Menurut Petronila dan

Mukhlasin (2003) profitabilitas merupakan gambaran dan kinerja manajemen dalam

mengelola perusahaan. Jadi profitabilitas dapat dijadikan tolok ukur efektivitas

manajemen dalam mengelola perusahaan. Salah satu rasio yang mengukur

profitabilitas adalah ROA (Return On Asset) yang merupakan indikator untuk

mengukur kinerja keuangan perusahaan. Semakin tinggi nilai ROA dari suatu

perusahaan, semakin tinggi pula kinerja keuangan perusahaan tersebut, begitu

sebaliknya. Analisis ROA mengukur kemampuan perusahaan menghasilkan laba

dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah

12 Profitabilitas sangat penting bagi pihak luar. Salah satunya adalah investor yang

berfikir bahwa apakah modal yang diinvestasikan akan mendapatkan laba yang yang

maksimal sehingga mendapatkan deviden yang tinggi. Profitabilitas memang perlu

perhatian yang ketat agar keberlangsungan perusahaan tetap terjaga karena tidak ada

perusahaaan yang bertahan tanpa adanya profit yang berkelanjuatan dan untuk

mendapatkan investasi dari investor pun harus mempunyai profitabilitas perusahaaan

yang bagus.

2. Kepemilikan Keluarga

Penelitian Anderson dan Reeb (2003) yang menyebutkan bahwa perusahaan

keluarga (family firm) adalah setiap perusahaan yang memiliki pemegang saham

yang dominan. Sedangkan Morck dan Yeung (2004) mendefinisikan perusahaan

keluarga sebagai meliputi perusahaan yang dijalankan berdasarkan keturunan atau

warisan dari orangorang yang sudah lebih dulu menjalankannya atau oleh keluarga

yang secara terangterangan mewariskan perusahaannya kepada generasi selanjutnya.

Dalam penelitiannya, Arifin (2003) mengungkapkan bahwa perusahaan yang

dikendalikan oleh keluarga, negara, atau institusi keuangan pengurangan masalah

agensinya akan lebih baik dibandingkan dengan perusahaan yang dikendalikan oleh

perusahaan publik atau perusahaan tanpa pengendali utama. Karakteristik saham

keluarga berbeda dengan karakteristik saham biasa, dimana saham keluarga

perhatiannya terhadap perusahaan lebih jangka panjang daripada saham biasa karena

13 anggota keluarga yang memiliki saham keluarga meninggal dunia maka saham

keluarga tersebut akan dimiliki oleh anak keturunannya.

3. Komisaris Independen

Komisaris independen didefinisikan sebagai seorang yang tidak terafiliasi dalam

segala hal dengan pemegang saham pengendali, tidak memiliki hubungan afiliasi

dengan direksi atau dewan komisaris serta tidak menjabat sebagai direktur pada suatu

perusahaan yang terkait dengan perusahaan pemilik menurut peraturan yang

dikelurkan oleh BEI ( Fadhilah, 2014 )Komisaris Independen adalah sekelompok

orang yang ditunjuk atau dipilih untuk mengawasi perusahaan atau organisasi.

Komisaris Independen dapat melaksanakan fungsi monitoring untuk mendukung

pengelolaan perusahaan yang baik dan menjadikan laporan keuangan lebih objektif

(Kurniasih & Sari, 2013). Komisaris independen dibutuhkan untuk mengawasi dan

mengontrol kinerja direksi. Komisaris independen Independen merupakan salah satu

corporate governance yang mana harus ada di setiap perusahaan agar mentaati aturan

pemerintah dan memberikan pengawasan terhadap perusahaan sehingga mengurangi

kesempatan perusahaan dalam melakukan penyelewengan. Komisaris independen

juga menjadi penengah antara manajemen dan pemegang saham dalam membuat

keputusan mengenai kebijkankebijakan dan strategistrategi agar tujuan dari

perusahaan itu tercapai dan mengurangi adanya konflik agensi antara pihak

manajemen dan pemegang saham. Kebijakankebijakan tersebut termasuk kebijakan

14 dalam hal menengahi antara manajemen dan pemegang saham. Semakin banyak

jumlah komisaris independen dalam perusahaan, maka semakin baik pengawasan

terhadap perusahaan tersebut.

4. Komite Audit

Sejak direkomendasikan GCG di Bursa Efek Indonesia tahun 2000, komite audit

telah menjadi komponen umum dalam struktur corporate governance perusahaan

publik (Daniri dalam Pohan: 2008). Komite audit bertugas melakukan kontrol dan

pengawasan terhadap proses penyusunan laporan keuangan perusahaan untuk

menghindari kecurangan yang dilakukan oleh pihak manajemen ( Prakosa, 2014 ).

Pada dasarnya komite audit berfungsi sebagai pengawas pembuatan laporan keuangan

dan pengawasan internal perusahaan. Komite audit membantu dewan komisaris

dalam menjalankan tugasnya sebagai pengawas. Pengawasan yang dilakukan adalah

pengawasan terhadap laporan keuangan ,manajemen resiko, pelaksanaan audit, dan

penerapan corporate governance di perusahaan. Objekobejk pengawasan tersebut

berkaitan dengan kebijkankebijakan pajak. Komite audit meningkatkan integritas

dan kredibilitas pelaporan keuangan melalui (Siallagan, 2006) menjelaskan:

a) Pengawasan atas proses pelaporan termasuk sistem pengendalian internal

b) Penggunaan prinsip akuntansi berterima umum

15 5. Leverage

Definisi leverage menurut Sartono dalam Kurniasih dan Sari (2013) adalah

penggunaan hutang untuk membiayai investasi. Leverage merupakan rasio yang

berfungsi untuk mengukur seberapa jauh perusahaan menggunakan hutang dalam

pembiayaan. Leverage juga menggambarkan hubungan antara total assets dengan

modal saham biasa atau menunjukkan penggunaan hutang untuk meningkatkan laba

menurut Husnan dalam Kurniasih dan Sari (2013: 59). Menurut Kurniasih dan Sari

(2013: 63) leverage adalah rasio yang mengukur kemampuan hutang baik jangka

panjang maupun jangka pendek untuk membiayai aktiva perusahaan. Dari definisi

diatas dismpulkan bahwa leverage merupakan penggunaan dana dari pihak luar

berupa utang yang digunakan untuk membiayai investasi dan asset. Utang kepada

pihak lain tentunya akan menimbulkan beban bunga yang akan mengurangi beban

pajak.

6. Ukuran Perusahaan

Machfoedz dalam Suwito dan Herawati (2005) menyatakan bahwa ukuran

perusahaan adalah suatu skala yang dapat mengklasifikasikan perusahaan menjadi

perusahaan besar dan kecil menurut berbagai cara seperti total aktiva atau total asset

perusahaan, nilai pasar saham, ratarata tingkat penjualan, dan jumlah penjualan.

Definisi ukuran perusahaan menurut Riyanto (2008) yaitu besar kecilnya perusahaan

dilihat dari besarnya nilai equity, nilai penjualan atau nilai aktiva. Ukuran perusahaan

16 perusahaan besar. Penentuan besar kecilnya perusahaan dilihat dari besar kecilnya

asset. Semakin besar asset yang dimiliki perusahaan, semakin besar pula ukuran

perusahaan.Semakin kecil asset yang dimiliki perusahaan,semakin kecil pula ukuran

perusahaan.

7. Kualitas Audit

Kualitas audit adalah segala kemungkinan yang dapat terjadi saat auditor

mengaudit laporan keuangan klien dan menemukan pelanggaran atau kesalahan yang

terjadi dan melaporkannya dalam laporan keuangan auditan (Dewi dan Jati ,2014).

Dalam mengaudit perusahaan hal yang paling penting adalah transaparasi.

Transparansi merupakan hal penting yang harus dilakukan perusahaan. Salah satu

transparansi yang harus dilakukan perusahaan adalah transparansi laporan keuangan

kepada pihak pemegang saham. Transparasi pajak kepada pemegang saham

merupakan hal yang harus dilakukan perusahaan. Peningkatan transparansi terhadap

pemegang saham dalam hal pajak semakin dituntut oleh otoritas publik (Sartori:

2010). Halhal yang berhubungan dengan kualitas audit antara lain (Deis dalam

Suartana, 2007) memaparkan:

a) Lamanya auditor / umur audit, semakin lama maka semakin rendah kualitas

auditnya.

17 c) Kesehatan keuangan klien, makin sehat ada kecenderungan kien menekan auditor

untuk mengikuti standar yang berlaku.

d) Review oleh pihak ketiga, kualitas audit semakin tinggi apabila direview oleh

pihak ketiga.

8. Kepemilikan Institusional

Kepemilikan institusional merupakan proporsi kepemilikan saham oleh institusi

pendiri perusahaan, bukan institusi pemegang saham publik yang diukur dengan

persentase jumlah saham yang dimiliki oleh investor institusi intern (Sujoko :2007).

Siregar dan Utama (2005: 480) mendefinisikan kepemilikan institusional sebagai

kepemilikan saham oleh institusi keuangan, seperti perusahaan asuransi, bank, dana

pensiun, dan investment banking. Menurut Faisal (2004: 199), kepemilikan

institusional merupakan pihak yang memonitor perusahaan dengan kepemilikan

institusi yang besar (lebih dari 5%) mengidentifikasikan kemampuannya untuk

memonitor manajemen lebih besar. Dari definisi tersebut disimpulkan bahwa

kepemilikan institusional yaitu instansi yang memiliki saham dari perusahaan lebih

dari 5%. Institusi akan lebih ketat dalam melakukan pengawasan terhadap manajemen

jika institusi tersebut mempunyai saham yang lebih banyak dibandingkan dengan

kepemilikan saham lainnya. Kepemilikan institusional memiliki harapan bahwa

18 institusional melakukan monitoring terhadap manajemen perusahaan agar

kesejahteraan pemegang saham terjaga.

B. Hipotesis

1. Pengaruh Profitabilitas terhadap Penghindaran Pajak

Penelitian Kurnia dan Sari (2013) menyatakan bahwa ROA berpengaruh secara

signifikan terhadap penghindaran pajak. Perusahaan yang memiliki profitabilitas

tinggi memiliki kesempatan untuk memposisikan diri dalam tax planning yang

mengurangi jumlah beban kewajiban perpajakan (Chen et al. 2010). ROA merupakan

pengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Semakin tinggi

nilai dari ROA, berarti semakin tinggi nilai dari laba bersih perusahaan dan semakin

tinggi profitabilitasnya (Prakosa, 2014). Tommy Kurniasih dan Maria M. Ratnasari

(2013) melakukan penelitian untuk mengetahui pengaruh ROA terhadap

penghindaran pajak dan diperoleh hasil bahwa ROA berpengaruh signifikan terhadap

penghindaran pajak. ROA memiliki keterkaitan dengan laba bersih perusahaan dan

pengenaan pajak penghasilan untuk perusahaan (Kurniasih & Sari, 2013). Perusahaan

yang mempunyai ROA yang tinggi, maka laba perusahaan tersebut juga tinggi.

Diasumsikan bahwa perusahaan yang memiliki laba yang tinggi, maka perusahaan

tersebut dapat mengatur pendapatan dan pembayaran pajak. Perusahaan yang

mempunyai profitabilitas yang tinggi maka perusahaan tersebut dapat melakukan

19 pajak perusahaan tersebut yang dikarenakan kemampuan perusahaan dalam

memanajemen pajak. Dari pernyataan diatas ,diperoleh hipitesis:

H1:Profitabiitas berpengaruh negatif terhadap penghindaran pajak

2. Pengaruh Kepemilikan Keluarga terhadap Penghindaran Pajak

Salah satu definisi kepemilikan keluarga terdapat dalam penelitian Anderson dan

Reeb (2003) yang menyebutkan bahwa perusahaan keluarga (family firm) adalah

setiap perusahaan yang memiliki pemegang saham yang dominan. Dalam

penelitiannya, Arifin (2003) mengungkapkan bahwa perusahaan yang dikendalikan

oleh keluarga, negara, atau institusi keuangan pengurangan masalah agensinya akan

lebih baik dibandingkan dengan perusahaan yang dikendalikan oleh perusahaan

publik atau perusahaan tanpa pengendali utama. Penelitian Chen et al. (2010)

menunjukkan bahwa pada perusahaanperusahaan yang termasuk dalam S&P 1500

Index (19962000), perusahaan keluarga memiliki tingkat keagresifan pajak yang

lebih kecil daripada perusahaan nonkeluarga, family owners lebih rela membayar

pajak lebih tinggi, daripada harus membayar denda pajak dan menghadapi

kemungkinan rusaknya reputasi perusahaan akibat audit dari fiskus pajak. Selain itu

saham keluarga cenderung lebih jangka panjang daripada saham biasa karena saham

keluarga merupakan saham yang berasal dari keturunan dan akan diserahkan ke anak

cucu secara turun temurun sehingga keluarga akan menjaga reputasi baiknya untuk

tidak melakuakan penghindaran pajak. Dari uraian tersebut dapat diperoleh hipotesis:

20 3. Pengaruh Komisaris Independen terhadap Penghindaran Pajak

Dalam teori keagenan menjelaskan bahwa semakin banyak komisaris independen

dalam dewan komisaris, semakin baik dewan komisaris dalam mengawasi

perusahaan. Premis dari teori keagenan adalah bahwa komisaris independen

dibutuhkan pada dewan komisaris untuk mengawasi dan mengontrol tindakan

tindakan direksi, sehubungan dengan perilaku oportunistik mereka (Jensen dan

Meckling, 1976). Komisaris Independen dapat melaksanakan fungsi monitoring

untuk mendukung pengelolaan perusahaan yang baik dan menjadikan laporan

keuangan lebih objektif (Kurniasih & Sari, 2013). Hasil penelitian Rachmithasari

(2015) menyatakan komposisi komisaris independen berpengaruh signifikan terhadap

tax avoidance.

Di dalam laporan keuangan ada item dan nilai nominal dari pajak dan yang

menghitung nilai nominal pajak tersebut adalah pihak dari perusahaan itu sendiri.

Namun terkadang perusahaan dalam menghitung nilai pajak yang harus dibayarkan

tidak sesuai dengan kenyataan tetapi tidak melanggar undangundang perpajakan.

Sehingga dengan adanya komisaris independen yang banyak akan mudah untuk

memonitoring perusahaan dalam menjadikan laporan keuangan yang objektif.

Komisaris independen juga menjadi penengah antara manajemen perusahaan dengan

pemegang saham dan mengarahkan perusahaan menjalankan operasinya sesuai

dengan aturan aturan yang berlaku. Dengan demikian perusahaan dalam menjalankan

21 banyak akan membuat perusahaan menjalankan operasinya lebih cenderung sesuai

dengan aturan yang berlaku daripada komisasaris indepnden yang sedikit. Dari

pernyataan di atas dapat diperoleh hipotesis sebagai berkut:

H3:Komisaris independen berpengaruh negatif terhadap penghindaran pajak

4. Pengaruh Komite Audit terhadap Penghindaran Pajak

Komite audit berfungsi memberikan pandangan mengenai masalahmasalah yang

berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian internal

perusahaan (Mayangsari, 2003) dalam (Hanum & Zulaikha, 2013). Komite audit

bertugas melakukan kontrol dan pengawasan terhadap proses penyusunan laporan

keuangan perusahaan untuk menghindari kecurangan yang dilakukan oleh pihak

manajemen (Prakosa, 2014). Berjalannya fungsi komite audit secara efektif

memungkinkan pengendalian pada perusahaan dan laporan keuangan yang lebih baik

serta mendukung good corporate governance (Andriyani, 2008). Hasil penelitian

Fadhilah (2014) dan Annisa & Kurniasih (2012) menyatakan komite audit

berpengaruh signifikan terhadap tax avoidance. Dari penelitian diatas menunjukkan

bahwa komite audit membantu perusahaan dalam bidang keuangan ,sehingga komite

tentunya juga membantu dalam laporan laba rugi perusahaan yang mana juga

berkaitan dengan pembayaran pajak. Dengan komite audit membantu hal tersebut

maka laporan keuangan dimungkinkan akan lebih akurat. Dari pernyataan tersebut

diperoleh hipotesis sebagai berikut:

22 5. Pengaruh Leverage terhadap Penghindaran Pajak

Perusahaan melakukan utang kepada pihak lain bertujuan untuk dapat

menjalankan operasi perusahaannya dengan maksimal. Namun dengan adanya utang

perusahaan tersebut, maka bank atau pihak yang meminjamkan utang kepada

perusahaan tersebut akan memantau perusahaan tersebut agar tidak melakukan

kecurangan. Sehingga semakin besar utang perusahaan, semakin besar pihak yang

memberi pinjaman dalam memantau atau mengawasi perusahaan tersebut karena

kekhawatiran perusahaan atau pihak pemberi utang akan utangnya jika tidak

terlunasi. Hal ini akan membuat perusahaan yang memiliki utang yang besar akan

berhatihati dalam pelaporan keuangan. Pelaporan keuangan ini berkaitan dengan

penghindaran pajak. Dari pernyataan di atas dapat disimpulkan bahwa semakin besar

utang perusahaan, semakin rendah penghindaran pajak. Maka dapat diperoleh

hipotesis sebagai berikut:

H5:Leverage berpengaruh negatif terhadap penghindaran pajak

6. Pengaruh Ukuran Perusahaan terhadap Penghindaran Pajak

Kurniasih dan Sari (2013: 65) melakukan penelitian atas pengaruh ukuran

perusahaan terhadap penghindaran pajak. Hasilnya ukuran perusahaan berpengaruh

signifikan terhadap penghindaran pajak. Hasil penelitian ini didukung oleh penelitian

yang dilakukan oleh Richardson dan Lanis (2007) yang menyatakan bahwa ukuran

perusahaan memiliki pengaruh signifikan negatif terhadap penghindaran pajak. Dari

23 negatif. Perusahaan yang ukurannya besar, tentunya memiliki asset yang besar.

Sehingga dengan memiliki asset yang besar maka perusahaan tersebut akan

menghasilkan beban penyusutan yang besar. Dengan beban penyusutan yang besar

maka akan mengurangi laba perusahaan. Jika laba perusahaan berkurang maka

pembayaran pajak juga berkurang. Sehingga dapat disimpulkan bahwa tingginya aset

akan mengurangi pembayaran pajak. Dari pernyataan di atas dapat diperoleh hipotesis

sebagai berikut:

H6:Ukuran perusahaan berpengaruh positif terhadap penghindaran pajak

7. Pengaruh Kualitas Audit terhadap Penghindaran Pajak

Kualitas audit adalah segala kemungkinan yang dapat terjadi saat auditor

mengaudit laporan keuangan klien dan menemukan pelanggaran atau kesalahan yang

terjadi dan melaporkannya dalam laporan keuangan auditan ( Dewi dan Jati ,2014).

Dari pengertian diatas menjelaskan bahwa auditor bertugas mengaudit laporan

keuangan dan melaporkan kesalahan dan pelanggaran. Transparasi terhadap

pemegang saham dapat dipenuhi dengan melaporkan halhal yang terkait dengan

pajak. Salah satu pelanggaran yang terjadi adalah penghindaran pajak. Maka dari itu

,transparansi yang dilakukan oleh perusahaan harus dilakukan. Peningkatan

transparansi terhadap pemegang saham dalam hal pajak semakin dituntut oleh otoritas

publik (Sartori , 2010). Dari pernyataan diatas dapat diperoleh hipotesis sebagai

berikut:

24 8. Pengaruh Kepemilikan Institusional terhadap Penghindaran Pajak

Wahidahwati (2002: 5) menyatakan bahwa kepemilikan institusional merupakan

persentase saham yang dimiliki oleh pihak institusi perusahaan pada akhir tahun.

Hasil penelitian Ngadiman & Puspitasari (2014) menyatakan bahwa kepemilikan

institusional berpengaruh terhadap tax avoidance. Perusahaan bertanggung jawab

atas pemegang saham, oleh karena itu pemilik institusi memastikan perusahaan

menjalankan perusahaan dengan baik dan sesuai aturan yang berlaku. Sehingga

semakin besar saham yang dimiliki intansi ,semakin besar pula pengawasan yang

dilakukan oleh instansi tersebut. Dengan besarnya pengawasan yang dilakukan oleh

intansi ,akan mengurangi manajer dalam melakukan kecurangan. Salah satu

kecurangan tersebut adalah melakukan penghindaran pajak. Dari pernyataan diatas

dapat diperoleh hipotesis sebagai berikut :

H8:Kepemilikan institusional berpengaruh negatif terhadap penghindaran

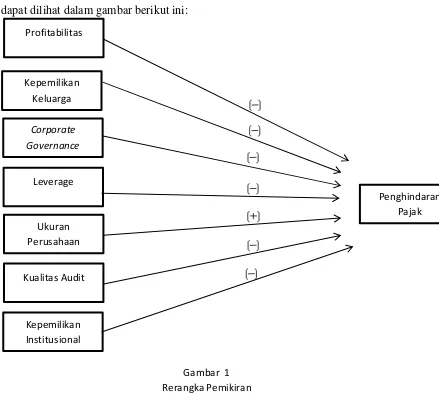

25 C. MODEL PENELITIAN

Berdasar uraian telaah literatur tersebut, rerangka pemikiran dalam penelitian

ini dapat dilihat dalam gambar berikut ini:

Dasar pijakan teori dari variabelvariabel yang dikaji pada penelitian ini

dikelompokkan dalam variabel dependen dan variabel independen. Variabel

dependen pada penelitian ini adalah penghindaran pajak. Variabel independennya

meliputi profitabilitas, kepemilikan keluarga, corporate governance, leverage, ukuran

perusahaan, kualitas audit, dan kepemilikan intitusional. Profitabilitas

Kepemilikan Keluarga

Kualitas Audit Ukuran Perusahaan

Corporate

Governance

Leverage

Kepemilikan Institusional

Penghindaran Pajak

Gambar 1

26 BAB III

METODE PENELITIAN A. Obyek/Subyek Penelitian

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia dari tahun 20132015 dan melaporkan laporan keuangan

secara berkala. Penelitian ini menggunakan perusahaan yang telah memenuhi

kriteria sampelnya adalah perusahaan aktif dan data lengkap, menggunakan nilai

mata uang rupiah, nilai laba positif dan nilai Cash Effective Tax Ratenya kurang

dari satu (CETR< 1). Data yang digunakan dalam penelitian ini berupa laporan

keuangan auditan dan data kepemilikan perusahaan melalui website BEI.

B. Jenis Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data

sekunder. Data sekunder yaitu jenis data yang didapat melalui perantara atau

pihak ketiga dengan kata lain tidak langsung didapat dari sumbernya. Data

sekunder yang dijadikan sampel adalah laporan tahunan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), yaitu

www.idx.co.id.

C. Teknik Pengambilan Sampel

Metode pengambilan sampel yang digunakan pada penelitian ini adalah

27 adalah perusahaan aktif dan data lengkap, menggunakan nilai mata uang

rupiah, nilai laba positif dan nilai Cash Effective Tax Ratenya kurang dari satu

(CETR< 1)

D. Teknik Pengumpulan Data

Data dikumpulkan menggunakan penelusuran data sekunder melalui

metode dokumentasi. Data yang digunakan dalam penelitian ini diperoleh dari

laporan keuangan tahunan yang terdaftar di BEI dan situs www.idx.co.id yang

diperoleh dengan cara mendownload.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi oleh variabel

independen. Dalam penelitian ini peneliti menggunakan penghindaran pajak

sebagai variabel dependen. Penghindaran pajak, merupakan usaha untuk

mengurangi, atau bahkan meniadakan hutang pajak yang harus dibayar perusahaan

dengan tidak melanggar undangundang yang ada. Pengukuran Tax Avoidance

dalam penelitian ini menggunakan model Cash Effective Tax Rate (CETR) yang

diharapkan mampu mengidentifikasi keagresifan perencanaan pajak perusahaan

yang dilakukan menggunakan perbedaan tetap maupun perbedaan temporer (Chen

28

2. Variabel Independen

Variabel independen merupakan variabel yang memengaruhi variabel

dependen. Dalam penelitian ini peneliti menggunakan profitabilitas, kepemilikan

keluarga,corporate governance, leverage, ukuran perusahaan, kualitas audit, dan

kepemilikan institusional ksebagai variabel independennya.

Profitabilitas, diproksikan dengan menggunakan Return On Assets yaitu

perbandingan antara laba bersih dengan total aset pada akhir periode, yang digunakan

sebagai indikator kemampuan perusahaan dalam menghasilkan laba (Kurniasih &

Sari, 2013), dengan menggunakan rumus sebagai berikut:

Kepemilikan keluarga, penelitian ini menggunakan definisi kepemilikan

keluarga yang digunakan oleh Arifin (2003), yaitu semua individu dan perusahaan

yang kepemilikannya tercatat (kepemilikan > 5% wajib dicatat), yang bukan

perusahaan publik, negara, institusi keuangan, dan publik (individu yang

kepemilikannya tidak wajib dicatat). Kepemilikan keluarga merupakan dummy

variable, bernilai 1 jika proporsi kepemilikan keluarga > 50%, dan bernilai 0 jika

29 Corporate govenance, diukur dengan dua proksi, yakni proksi komposisi

komisaris independen dan proksi keberadaan komite audit. Proksi komposisi

komisaris independen diukur menggunakan persentase jumlah komisaris independen

terhadap jumlah total komisaris dalam susunan dewan komisaris perusahaan sampel

tahun amatan (Andriyani, 2008). Variabel komite audit diukur dengan jumlah total

anggota komite dalam suatu perusahaan (Hanum & Zulaikha, 2013).

Leverage, merupakan sumber pendanaan eksternal dari utang jangka panjang.

Variabel leverage diukur dengan menggunakan rasio antara total kewajiban jangka

pajang dengan total asset perusahaan (Brad Badertscher at.all, 2009). Leverage

merupakan rasio yang mengukur kemampuan utang baik jangka panjang maupun

jangka pendek membiayai aktiva perusahaan (Kurniasih & Sari, 2013). Dalam

penelitian ini leverage diukur dari total utang baik jangka pendek maupun jangka

panjang dengan total debt to equity ratio dengan rumus sebagai berikut:

Ukuran perusahaan, Ferry dan Jones (1979) mendefinisikan ukuran

perusahaan sebagai gambran besar kecilnya perusahaan. Menurut Jogiyanto (2000)

ukuran perusahaan ditunjukkan melalui log total aktiva, dinilai lebik baik karena

ukuran perusahaan ini memiliki tingkat kestabilan yang lebih dibandingkan proksi

30 periode berikutnya. Variabel ukuran perusahaan (Size) diukur dengan menggunakan

natural logarithm total assets.(Guire. et.all, 2011).

Kualitas audit yang diproksikan dengan akrual lancar dan telah digunakan

beberapa peneliti sebelumnya (Myers et al., 2003; Manry et al., 2008; dan Giri,

2010). Myers et al. (2003) menyatakan bahwa tingginya tingkat akrual berhubungan

positif dengan kegagalan audit serta kurangnya konservatisme auditor. Tingkat akrual

yang rendah diasosiaskan dengan tingginya tingkat konservatisme yang dimiliki

seorang auditor sehingga dipandang dapat meningkatkan kualitas audit. Adapun

akrual lancar dapat dirumuskan sebagai berikut:

Akrual Lancar = (ΔAL –ΔKAS) –(ΔLL ΔLJP)

Keterangan:

ΔAL = Perubahan aset lancar

ΔKas = Perubahan kas dan ekuivalen kas

ΔLL = Perubahan liabilitas lancar

ΔLJP = Perubahan dalam utang wesel jangka pendek dan utang jangka panjang yang

akan jatuh tempo

.

Kepemilikan institusional merupakan proporsi kepemilikan saham oleh

institusi pendiri perusahaan, bukan institusi pemegang besar kecilnya kepemilikan

institusional maka akan mempengaruhi kebijakan agresif yang dilakukan oleh

31 presentase (Khurana: 2009). Kepemilikan institusional dapat diukur dengan

menggunakan rasio sebagai berikut :

F. Uji Kualitas Instrumen dan Data 1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskriptif suatu

data yang dilihat dari nilai ratarata (mean), standar deviasi, varian,

maksimum, minimum, SUM, range, kurtosis dan skewness

(kemencengan distribusi).

2. Uji Kualitas Data

Sebelum dilakukan uji hipotesis, terlebih dahulu dilakukan uji

kualitas data yaitu uji asumsi klasik. Terdapat empat uji asumsi klasik

yang akan dilakukan yaitu :

a) Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel penganggu atau residual memiliki distribusi

normal. Cara untuk megetahui apakah data tersebut terdistribusi

secara normal atau tidak yaitu dengan uji statistik nonparametrik

32 hasil KolmogorovSmirnov menunjukkan nilai signifikan diatas

0,05 (Ghozali, 2006).

b) Uji multikolinieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas. Cara

untuk mengetahui apakah terjadi multikolonieritas atau tidak yaitu

dengan melihat nilai Tolerancapital employed dan Variancapital

employed Inflation Factor (VIF). Kedua ukuran ini menunjukkan

setiap variabel independen manakah yang dijelaskan oleh variabel

independen lainnya. Dalam pengertian sederhana setiap variabel

independen menjadi variabel dependen (terikat) dan diregresi

terhadap variabel independen lainnya. Tolerancapital employed

mengukur variabilitas variabel independen yang terpilih yang

tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

Tolerancapital employed yang rendah sama dengan nilai VIF

tinggi (karena VIF = 1/Tolerancapital employed).

Multikolinieritas dapat dilihat dari nilai tolerancapital employed

atau VIF, jika VIF < 10 dan nilai tolerancapital employed > 0,1

maka data bebas multikolinieritas.

c) Uji Autokorelasi

Tujuan uji autokorelasi adalah menguji tentang ada tidaknya

33 periode t1 pada persamaan regresi linear. Apabila terjadi korelasi

maka menunjukkan adanya problem autokorelasi. Problem

autokorelasi mungkin terjadi pada data timeseries (data runtun

waktu). Autokorelasi diuji dengan menggunakan Run Test, α

yang ditentukan adalah 5%, maka jika hasil run test lebih besar

daripada 0,05 maka data yang dipergunakan cukup random

sehingga tidak terdapat masalah otokorelasi pada data yang diuji.

d) Uji Heteroskedastisitas.

Uji Heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan varian

(Heteroskedastisitas) atau data mempunyai varian yang sama

(Homoskedastisitas). Model regresi yang baik adalah apabila tidak

terjadi heteroskedastisitas. Untuk mengetahui ada tidaknya

heteroskedastisitas dalam penelitian ini dilakukan dengan metode

glejtser. Jika nilai sig > α (0,05) maka tidak terjadi

heteroskedastisitas (Ghozali, 2011).

G. Uji Hipotesis dan Analisis Data

Model analisa yang digunakan dalam penelitian ini adalah regresi linier

berganda. Analisis regresi linier berganda dimaksudkan untuk menguji sejauh

mana dan bagaimana arah variabelvariabel independen berpengaruh terhadap

34 = + 1��1+ 2��2+ 3��3+ 4��4+ 5��5+ 6��6+ 7��7+

8��8+ Keterangan:

Y = Tax Avoidance (CETR)

α = Konstanta

X

1 = Profitabilitass (ROA)

X

2 = Kepemilikan Keluarga

X

3 = Komisaris Independen

X

4 = Komite Audit

X

5 = Leverage

X

6 = SIZE

X

7 = Kualitas Audit

X8 = Kepemilikan Institusional

e = error

Untuk mengetahui pengaruh antara variabelvariabel independen terhadap

variable dependen maka dilakukan pengujian hipotesis dengan menggunakan

alat analisis SPSS 20.0. Pengujian hipotesis tersebut diantaranya

35 1. Uji koefisien determinasi (Adjusted R2)

Uji koefisien determinasi dilakukan untuk melihat kemampuan

variabel independen dalam menjelaskan variasi perubahan variabel

dependen. Koefisien determinasi dapat dilihat dari nilai Adjusted R2

dimana untuk menginterpretasikan besarnya nilai koefisien determinasi

harus diubah dalam bentuk presentase, kemudian sisanya (100%

persentase koefisien determinasi) dijelaskan oleh variabel lain yang tidak

masuk dalam model.

2. Uji Parsial (Nilai t)

Uji nilai t digunakan untuk menguji pengaruh variabel independen

terhadap variabel dependen secara parsial atau individu. Pengujian ini

juga menggunakan nilai sig, yaitu hipoteis diterima jika sig < α (0,05)

artinya terdapat pengaruh secara parsial variabel independen terhadap

36 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

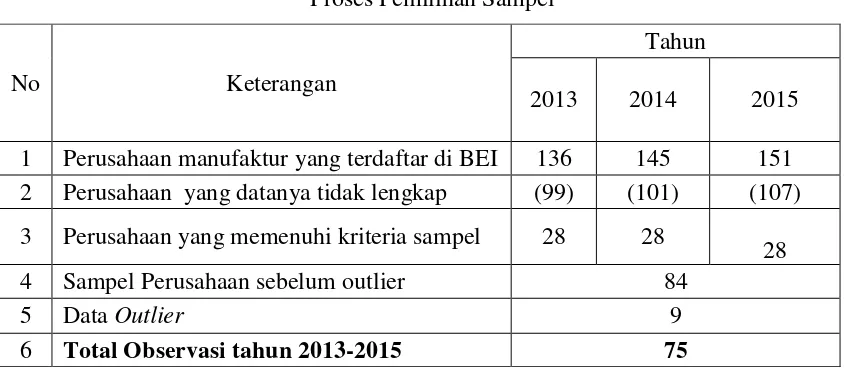

A. Gambaran Umum Objek Penelitian

Perusahaan yang menjadi objek dalam penelitian ini adalah

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada

tahun 20132015. Berdasarkan metode purposive sampling diperoleh 28

perusahaan dan 84 laporan tahunan perusahaan manufaktur yang memenuhi

kriteria.

B. Deskriptif Data Perusahaan

Data yang digunakan dalam penelitian ini berjumlah 84 sampel. Data

dalam penelitian ini dilakukan melalui tahap perhitungan outlier. Outlier

adalah kasus atau data yang memiliki karakteristik unik yang terlihat sangat

berbeda jauh dari observasiobservasi lainnya dan muncul dalam bentuk nilai

ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi (Ghozali:

2009). Penelitian ini menggunakan outlier metode casewise list. Casewise list

menghasilkan daftar data yang tidak fit dengan model atau yang menyimpang

terlalu jauh dari data lainnya. Data ini mengakibatkan model menjadi kurang

baik sehingga harus dikeluarkan dari model penelitian. Secara spesifik data

37 outlier berjumlah 9 sampel sehingga data yang tersisa dari 84 sampel menjadi

75 sampel.

Tabel 4.1

Proses Pemilihan Sampel

No Keterangan

Tahun

2013 2014 2015

1 Perusahaan manufaktur yang terdaftar di BEI 136 145 151 2 Perusahaan yang datanya tidak lengkap (99) (101) (107)

3 Perusahaan yang memenuhi kriteria sampel 28 28

28 4 Sampel Perusahaan sebelum outlier 84

5 Data Outlier 9

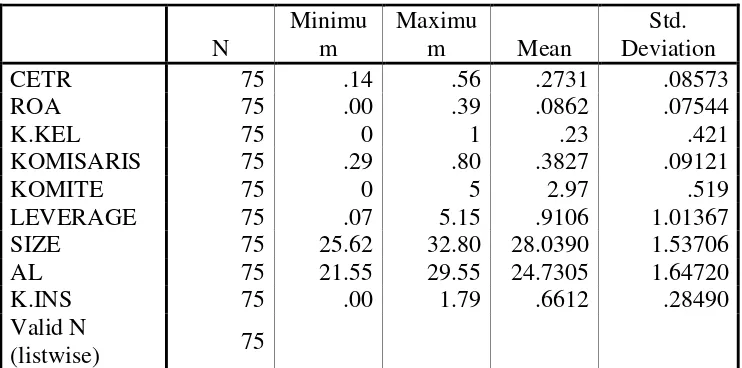

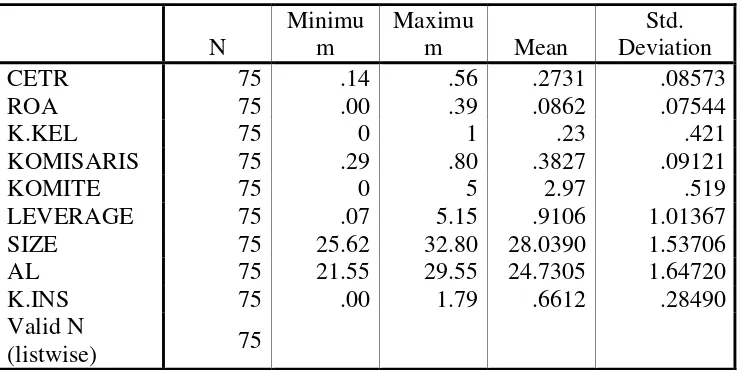

38 C. Uji Statistik Deskriptif

Statistik deskriptif pada penelitian ini menyajikan jumlah data, nilai

minimum, nilai maksimum, nilai ratarata (mean), dan standar deviation.

Adapun statistik deskriptif disajikan dalam tabel berikut ini.

Tabel 4.2

Table 4.2 merupakan table yang memberikan gambaran statistic

deskriptif dari setiap variable penelitian. Jumlah pengamatan dalam penelitian

ini 75 sampel. Variable penghindaran pajak (CETR) memiliki nilai minimum

sebesar .14; nilai maksimum .56; nilai ratarata .2731; niali standar deviasi

39 1. Variabel Profitabilitas (ROA) memiiki nilai minimum 0,00; nilai

maksimum 0,39; nilai ratarata 0,0862; nilai standar deviasi 0,07544.

2. Variabel Kepemilikan Keluarga (K.KEL) memiliki nilai minimum 0; nilai

maksimum 1; nilai ratarata 0,23; dan nilai standar deviasi sebesar 0,421.

3. Variabel Komisaris Independen (KOMISARIS) memiliki nilai minimum

0,29; nilai maksimum 0,80; nilai ratarata 32,80; dan nilai standar deviasi

0,09121.

4. Variabel Komite Audit (KOMITE) memiliki nilai minimum 0; nilai

maksimum 5; nilai ratarata 2,97; dan nilai standar deviasi sebesar 0,519.

5. Variabel Leverage (LEVERAGE) memiliki nilai minimum 0,07; nilai

maksimum 5,15; nilai ratarata 0,9106; dan nilai standar deviasi 1.01367

6. Variabel Ukuran Perusahaan (Size) memiliki nilai minimum 25.62; nilai

maksimum 32,80; nilai ratarata 28.0390; dan nilai standar deviasi sebesar

1,53706.

7. Variabel Kualitas Audit (AL) memiliki nilai minimum 21,55; nilai

maksimum 29,55; nilai ratarata 24,7305; dan nilai standar deviasi sebesar

1,64720.

8. Variabel Kepemilikan Instutisional(K.INS) memiliki nilai minimum 0,00;

nilai maksimum 1,79; nilai ratarata 0,6612; dan nilai standar devisasi

40 D. Uji Asumsi Klasik

1. Uji Normalitas

Hasil pengujian Normalitas disajikan pada tabel 4.3 :

Tabel 4.3

Asymp. Sig. (2tailed) .051

a Test distribution is Normal. b Calculated from data.

Sumber: Output Spss

Nilai Asymp Sig (2tailed) yang diperoleh melalui uji onesample

Kolmogorovsmirnov (KS) sebesar 0,051 menunjukkan lebih besar dari α

41 2. Uji Multikolinearitas

Hasil pengujian Multikolinearitas disajikan pada tabel 4.4 sebagai

berikut :

a Dependent Variable: CETR

Sumber: Output Spss

Tabel 4.4 menunjukkan nilai tolerance menunjukkan semua variabel

independen dalam penelitian ini lebih besar dari 0,10 dan nilai VIF (Variance

Inflation Factor) untuk semua variabel kurang dari 10. Jadi dapat disimpulkan

42 3. Uji Heteroskedastisitas

Hasil uji heteroskedastisitas dengan menggunakan metode glejser,

disajikan pada tabel 4.5 berikut:

Tabel 4.5

a Dependent Variable: Abs_Res

Sumber: Output Spss

Hasil uji glejser menunjukkan tidak satupun variabel bebas yang

signifikan secara statistik mempengaruhi variabel terikat. Hal ini terlihat dari

tingkat probabilitas signifikansi di atas 0,05. Jadi dapat disimpulkan bahwa

43 4. Uji Autokorelasi

Hasil uji autokorelasi dengan menggunakan uji autokorelasi

dilakukan dengan menggunakan uji Durbin-Watson (D-W), disajikan

pada tabel 4.6 berikut:

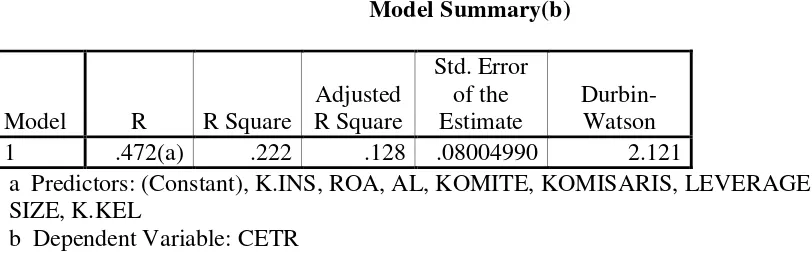

Tabel 4.6 Hasil Uji Autokorelasi

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin Watson 1 .472(a) .222 .128 .08004990 2.121

a Predictors: (Constant), K.INS, ROA, AL, KOMITE, KOMISARIS, LEVERAGE, SIZE, K.KEL

b Dependent Variable: CETR

Dalam penelitian ini mendapatkan bahwa data yang digunakan

tidak terjadi autokorelasi. Dari tabel di atas pada model persamaan

menunjukkan bahwa nilai sebesar

DW = du < dw < 4du (1.867< 2.121< 4 1.867) 1.867 <2.121< 2,133

44 E. Uji Hipotesis

1. Uji Pengaruh Simultan Uji Nilai F

Hasil uji nilai F disajikan pada tabel 4.7 sebagai berikut :

Tabel 4.7 Hasil Uji Nilai F

ANOVA(b) Mode

l

Sum of

Squares df

Mean

Square F Sig.

1 Regression .121 8 .015 2.358 .027(a)

Residual .423 66 .006

Total .544 74

a Predictors: (Constant), K.INS, ROA, AL, KOMITE, KOMISARIS, LEVERAGE, SIZE, K.KEL

b Dependent Variable: CETR

Sumber: Output Spss

Berdasarkan tabel 4.7 diperoleh nilai signifikansi (0,027) < alpha

(0,05) yang berarti terdapat pengaruh secara bersamasama variabel

independen dalam hal ini profitabilitas, kepemilikan keluarga, komisaris

independen, komite audit, leverage, ukuran perusahaan, kualitas audit, dan

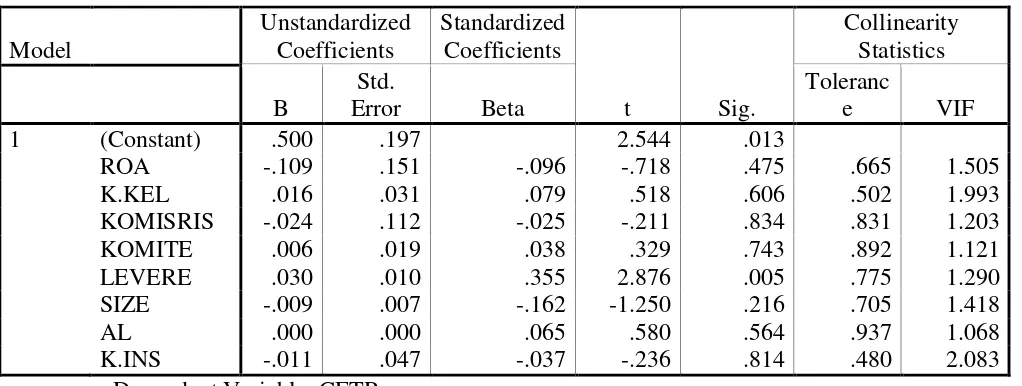

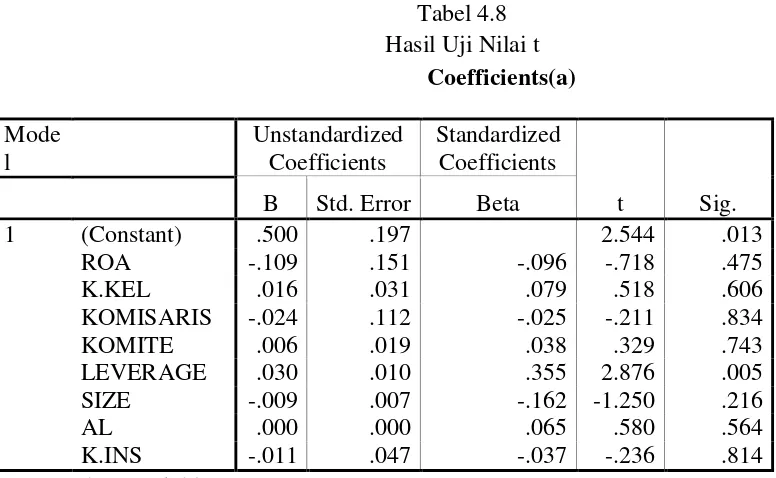

45 2. Uji Parsial Uji Nilai t

Hasil uji nilai t adalah sebagai berikut :

Tabel 4.8

a Dependent Variable: CETR

Sumber: Output Spss

Dari tabel 4.8. dapat dirumuskan persamaan regresi sebagai berikut:

46 Hasil pengujian terhadap hipotesishipotesis penelitian adalah sebagai

berikut:

a. Profitabilitas terhadap Penghindaran pajak

Berdasarkan tabel 4.8. menunjukkan profitablitas memiliki nilai

koefisien regresi sebesar .109 dengan signifikansi sebesar 0,475> alpha

(0,05) sehingga profitabilitas tidak berpengaruh terhadap penghindaran

pajak. Karena memiliki signifikansi lebih dari alpha maka hipotesis

keempat ditolak..

b. Kepemilikan Keluarga terhadap Penghindaran Pajak

Berdasarkan tabel 4.8. menunjukkan kepemilikan keluarga

memiliki nilai koefisien regresi sebesar 0,016 dengan signifikansi

sebesar 0,606> alpha (0,05) sehingga kepemilikan keluarga tidak

berpengaruh terhadap penghindaran pajak. Karena memiliki signifikansi

lebih dari alpha maka hipotesis keempat ditolak..

c. Komisaris Independen terhadap Penghindaran pajak

Berdasarkan tabel 4.8. menunjukkan komisaris independen

47 sebesar 0,834< alpha (0,05) sehingga komisaris independen tidak

berpengaruh terhadap penghindaran pajak. Karena memiliki signifikansi

lebih dari alpha maka hipotesis ketiga ditolak..

d. Komite Audit terhadap Penghindaran pajak

Berdasarkan tabel 4.8. menunjukkan komite audit memiliki nilai

koefisien regresi sebesar 0,006 dengan signifikansi sebesar 0,743< alpha

(0,05) sehingga komite audit tidak berpengaruh terhadap penghindaran

pajak. Karena memiliki signifikansi lebih dari alpha maka hipotesis

keempat ditolak.

e. Leverage terhadap Penghindaran pajak

Berdasarkan tabel 4.8. menunjukkan Leverage memiliki nilai

koefisien regresi sebesar 0,030 dengan signifikansi sebesar 0,005< alpha

(0,05) sehingga leverage berpengaruh positif terhadap CETR. Namun

CETR berbanding terbalik dengan penghindaran pajak sehingga jika

CETR positif maka penghindaran pajak negatif. Oleh karena itu,

hipotesis kelima diterima.

f. Ukuran Perusahaan terhadap Penghindaran pajak

Berdasarkan tabel 4.8. menunjukkan ukuran perusahaan

memiliki nilai koefisien regresi sebesar 0,009 dengan signifikansi

sebesar 0,216< alpha (0,05) sehingga ukuran perusahaan tidak

berpengaruh negatif terhadap penghindaran pajak. Karena memiliki

48 g. Kualitas Audit Terhadap Penghindaran pajak

Berdasarkan tabel 4.8. menunjukkan kualitas audit memiliki nilai

koefisien regresi sebesar 0,000 dengan signifikansi sebesar 0,564< alpha

(0,05) sehingga kualitas audit tidak berpengaruh positif terhadap

penghindaran pajak. Karena memiliki signifikansi lebih dari alpha maka

hipotesis ketujuh ditolak.

h. Kepemilikan Institusional Terhadap Penghindaran pajak

Berdasarkan tabel 4.8. menunjukkan kepemilikan institusional

memiliki nilai koefisien regresi sebesar .011dengan signifikansi sebesar

0,814< alpha (0,05) sehingga kepemilikan institusional tidak

berpengaruh negatif terhadap penghindaran pajak .Karena memiliki

signifikansi lebih dari alpha maka hipotesis keempat ditolak..

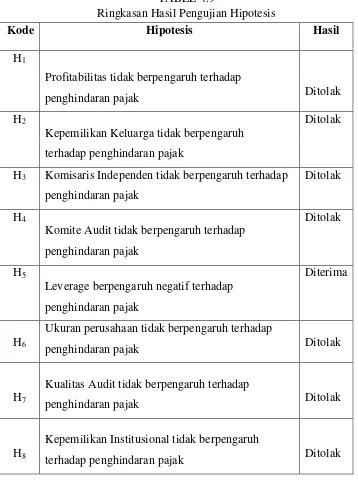

49 TABEL 4.9

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H1

Profitabilitas tidak berpengaruh terhadap

penghindaran pajak Ditolak

H2

Kepemilikan Keluarga tidak berpengaruh terhadap penghindaran pajak

Ditolak

H3 Komisaris Independen tidak berpengaruh terhadap

penghindaran pajak

Ditolak

H4

Komite Audit tidak berpengaruh terhadap penghindaran pajak

Ukuran perusahaan tidak berpengaruh terhadap

penghindaran pajak Ditolak

H7

Kualitas Audit tidak berpengaruh terhadap

penghindaran pajak Ditolak

H8

Kepemilikan Institusional tidak berpengaruh

50 3. Koefisien Determinasi (Adjusted R2)

Hasil uji koefisien determinasi adalah sebagai berikut :

Tabel 4.10 Hasil Uji Determinasi

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin Watson 1 .472(a) .222 .128 .08004990 2.121

a Predictors: (Constant), K.INS, ROA, AL, KOMITE, KOMISARIS, LEVERAGE, SIZE, K.KEL

b Dependent Variable: CETR

Sumber: Output Spss

Dari hasil tabel 4.10 tersebut diketahui bahwa nilai Adjusted R2

sebesar 0,128 atau 12,8%. Hal ini menunjukkan bahwa variabel dependen

penghindaran pajak dapat dijelaskan sebesar 12,8% oleh variabelvariabel

independen yaitu profitabilitas, kepemilikan keluarga, komisaris

independen, komite audit, leverage, ukuran perusahaan, kualitas audit,

dan kepemilikan institusional. Sedangkan sisanya sebesar 88,2 %