ANALISIS DETERMINAN KELEMAHAN PENGENDALIAN INTERNAL DI PEMERINTAH DAERAH

(Studi Empiris pada Pemerintah Provinsi di Indonesia tahun 2011- 2015)

DETERMINANT ANALYSIS OF INTERNAL CONTROL WEAKNESSES IN LOCAL GOVERNMENT

(The Empirical Study on The Provincial Government in 2011- 2015)

Disusun Oleh: HALIM SRI SUPROBO

20130420373

FAKULTAS EKONOMI DAN BISNIS

ii

DETERMINANT ANALYSIS OF INTERNAL CONTROL WEAKNESSES IN LOCAL GOVERNMENT

(The Empirical Study on The Provincial Government in 2011- 2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Disusun Oleh: HALIM SRI SUPROBO

20130420373

FAKULTAS EKONOMI DAN BISNIS

v

PERNYATAAN

Dengan ini saya,

Nama : Halim Sri Suprobo

Nomor Mahasiswa : 20130420373

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS DETERMINAN

KELEMAHAN PENGENDALIAN INTERNAL DI PEMERINTAH

DAERAH (Studi Empiris pada Pemerintah Provinsi di Indonesia tahun 2011- 2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka.

Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut

dibatalkan.

Yogyakarta, 23 Januari 2017

vi

MOTTO

“Man Jadda Wa Jadda”

(Barang siapa yang bersungguh- sungguh akan mendapatkannya)

When you belive in a thing, believe in it all the way, implicity and unquestionable

(Walt Disney)

Katakanlah yang sebenarnya walaupun pahit

(HR. Ibnu Hibban)

Kesuksesan berbanding lurus pada tindakan yang dilakukan

(Halim Sri Suprobo)

Kecerdasan bukanlah tolak ukur kesuksesan, tetapi dengan menjadi cerdas kita

bisa menggapai kesuksesan

-anonim-

Education is the most powerful weapon which you can use to change the world

vii

PERSEMBAHAN

Skripsi ini kupersembahkan untuk:

Kedua orang tuaku tercinta

(Drs. Suwarto & Taslimah, S.Pd.AUD)

x

KATA

PENGANTAR

Assalamu’alaikum Wr. Wb

Bismillahirrahmanirrahim.

Alhamdulillah, penulis ucapkan puji syukur kepada Allah SWT yang telah

melimpahkan kemudahan, kesehatan, rahmat dan karunia-Nya sehingga penulis

dapat menyelesaikan skripsi dengan judul “ANALISIS DETERMINAN

KELEMAHAN PENGENDALIAN INTERNAL DI PEMERINTAH DAERAH

(Studi Empiris pada Pemerintah Provinsi di Indonesia tahun 2011- 2015)”.

Skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan dalam

menyelesaikan studi untuk memperoleh gelar sarjana S1 Fakultas Ekonomi Jurusan

Akuntansi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini

dengan harapan dapat memberikan masukan bagi organisasi pemerintah dalam

menjalankan pemerintahan dan memberikan kontribusi ide dan referensi yang

berguna bagi penelitian selanjutnya.

Penulisan dan penyelesaian skripsi ini tidak akan berjalan dengan baik dan

lancar tanpa adanya motivasi, bimbingan, bantuan, serta doa dari berbagai pihak.

Oleh karena itu, penulis mengucapkan terimakasih yang sebanyak- banyaknya

kepada:

1. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Dr. Nano Prawoto, M.Si.

2. Kepala Program Studi Akuntansi Dr. Ietje Nazaruddin, Dra., M.Si.

3. Bapak Rizal Yaya, Ph.D., M.Sc., Ak, CA selaku ketua tim penguji dan

sekaligus Dosen Pembimbing yang selalu bersedia meluangkan waktu untuk

memberikan bimbingan, saran, nasihat, teguran, dukungan, motivasi,

berdiskusi dan memberikan pengarahan dalam penulisan hingga penyelesaian

skripsi ini.

4. Bapak Rudy Suryanto, S.E., M.Acc., Akt dan Bapak Sigit Arie Wibowo, S.E.,

xi

5. Seluruh dosen Universitas Muhammadiyah Yogyakarta yang telah

memberikan ilmu yang sangat bermanfaat bagi penulis.

6. Semua karyawan dan staf Universitas Muhammadiyah Yogyakarta yang telah

memberikan bantuan kepada penulis.

7. Ayahanda Drs. Suwarto dan Ibunda Taslimah, S.Pd.AUD dan Adikku Hany

Setyo Prastowo yang selalu memberikan nasihat, bimbingan, perhatian, cinta

dan kasih sayang, doa yang selalu terucap tiada henti untuk penulis serta

dukungan baik moril maupun materil.

8. Keluarga besar Alm.Simbah Amat Sumitro dan Simbah Ngali yang selalu

mendoakan dan memberikan dukungan untuk keberhasilan dan kesuksesan

penulis.

9. Sahabat- sahabatku SWEETHEART dan Gilang yang selalu memberikan

dukungan, motivasi dan doa yang tidak pernah putus demi kesuksesan penulis,

Adeng, Indica, Rina dan Fika. Terimakasih sudah menemani dan memberikan

keceriaan di hari libur dan hari padat penulis.

10. Kelompok yang dipertemukan di kelas I dengan segala keunikannya yang

menamai diri mereka Geng-Ten yang selalu menemani dan membantu saat

menyusun skripsi, Deni, Daniar, Epik, Pepet, Mbak Ani, Ditha, Mbak Syam,

Amelia dan Azkia.

11. Sahabat dan teman- teman SMA ku yang selama ini mendukungku, Yanuarika

Rizki Answastari, Indah Maya Cornellya, Hesti Setyaningsih dan Annisa Mei

Stiarti.

12. Terimakasih untuk Ayu Dewi Ratnasari yang dengan baik hati selalu

menjawab pertanyaan- pertanyaanku dan berbagi informasi di jam berapapun.

13. Semua anggota KKN 34 Akuntansi- HI yang selalu memberikan semangat dan

dukungan dalam proses penulisan skripsi, Bernanda, Regina, Latif, Nia, Ranita,

Fizka, Fredha, Amel, Danik, Ucup, Ajoe, Finta, Fista dan Alfian.

14. Teman- teman akuntansi 2013 yang tidak bisa penulis sebutkan satu- satu yang

selalu berbagi semua informasi dalam proses penyelesaian skripsi ini.

15. Semua pihak yang telah membantu dalam proses penulisan skripsi ini yang

xii

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dan

masih banyak kekurangan dikarenakan terbatasnya pengetahuan dan pengalaman

yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk kritik,

saran, masukan yang membangun dari berbagai pihak serta pengembangan

penelitian selanjutnya sangat diperlukan untuk perbaikan karya tulis ini di masa

mendatang.

Yogyakarta, 23 Januari 2017

xiii

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

A. Latar Belakang Penelitian ... 1

B. Batasan Penelitian ... 7

C. Rumusan Masalah ... 7

D. Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

1. Teori Stewardship ... 10

2. Teori Akuntabilitas ... 11

3. Pengendalian Internal ... 13

4. Sumber daya Manusia ... 17

5. E- Governmnet ... 19

B. Hasil Penelitian Terdahulu Dan Penurunan Hipotesis ... 21

1. Pengaruh Ukuran Pemerintah Daerah terhadap Kelemahan Pengendalian Internal Pemerintah Daerah ... 21

xiv

3. Pengaruh Kompleksitas Pemerintah Daerah terhadap Kelemahan

Pengendalian Internal Pemerintah Daerah ... 25

4. Pengaruh Kualitas Sumber Daya Manusia terhadap Kelemahan Pengendalian Internal Pemerintah Daerah ... 26

5. Pengaruh Pemanfaatan Teknologi Informasi (e-Government) terhadap Kelemahan Pengendalian Internal Pemerintah Daerah . 28 C. Model Penelitian ... 29

BAB III METODE PENELITIAN... 30

A. Subjek Penelitian ... 30

B. Jenis dan Sumber Data ... 30

C. Teknik Pengambilan Sampel ... 31

D. Teknik Pengumpulan Data ... 32

E. Definisi Operasional Variabel Penelitian ... 33

1. Variabel Dependen (Y) ... 33

2. Variabel Independen (X) ... 34

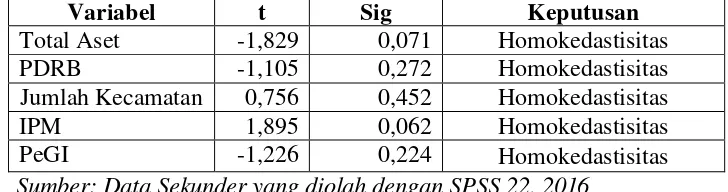

F. Uji Kualitas Data ... 37

1. Analisis Statistik Deskriptif ... 37

2. Uji Asumsi Klasik ... 37

G. Pengujian Hipotesis dan Analisis Data ... 40

1. Uji Koefisien Determinasi (R2) ... 40

2. Uji Signifikansi Simultan (Uji Statistik F) ... 41

3. Uji Signifikan Parameter Individual (Uji Statistik t) ... 41

4. Analisis Regresi Berganda ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Gambaran Umum Subjek Penelitian ... 43

B. Uji Kualitas Data ... 44

1. Analisis Statistik Deskriptif ... 44

2. Hasil Uji Asumsi Klasik ... 46

C. Hasil Penelitian ... 51

1. Hasil Uji Koefisien Determinasi (R2) ... 51

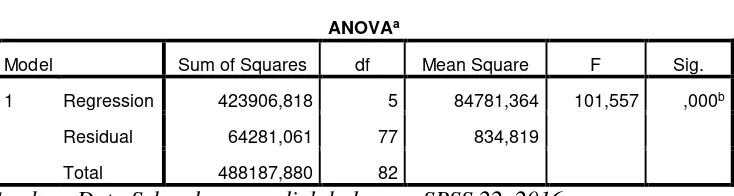

2. Hasil Uji Simultan (Uji Statistik F) ... 52

3. Hasil Uji Signifikan Parameter Individual (Uji Statistik t) ... 53

xv

D. Pembahasan ... 55

1. Pengaruh ukuran pemerintah daerah terhadap kelemahan pengendalian internal pemerintah daerah ... 55

2. Pengaruh pertumbuhan ekonomi terhadap kelemahan pengendalian internal pemerintah daerah ... 56

3. Pengaruh kompleksitas pemerintah daerah terhadap kelemahan pengendalian internal pemerintah daerah ... 57

4. Pengaruh kualitas sumber daya manusia terhadap kelemahan pengendalian internal pemerintah daerah ... 58

5. Pengaruh pemanfaatan teknologi informasi terhadap kelemahan pengendalian internal pemerintah daerah ... 59

BAB V SIMPULAN, IMPLIKASI, KETERBATASAN DAN SARAN ... 61

A. SIMPULAN ... 61

B. IMPLIKASI ... 62

C. KETERBATASAN ... 63

D. SARAN ... 64

DAFTAR PUSTAKA

xvi

DAFTAR TABEL

Tabel 4.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 43

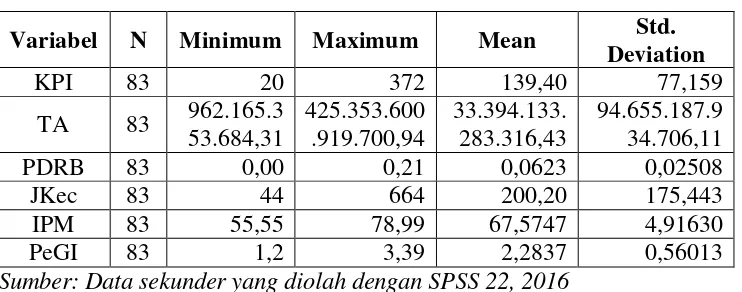

Tabel 4.2 Statistik Deskriptif ... 45

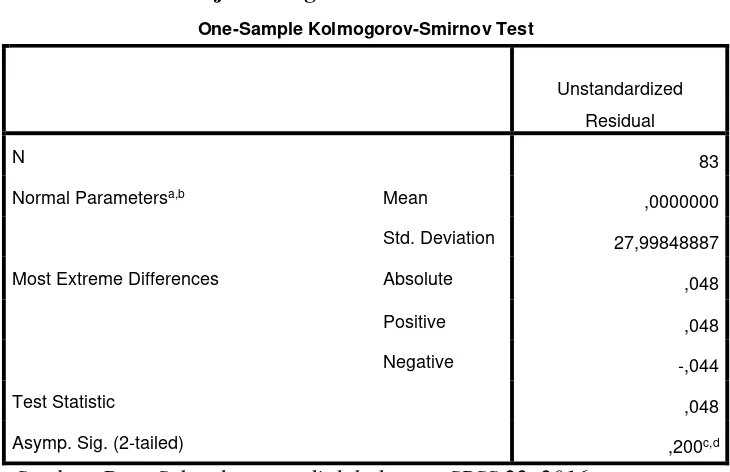

Tabel 4.3 Hasil Uji Kolmogorov Smirnov ... 48

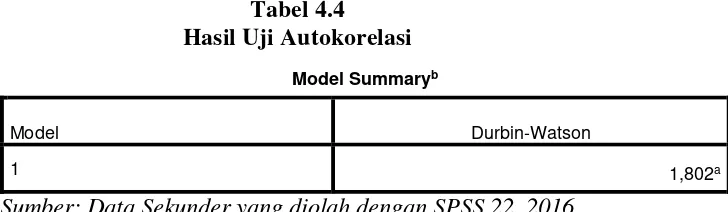

Tabel 4.4 Hasil Uji Autokorelasi ... 49

Tabel 4.5 Hasil Uji Multikolinearitas ... 50

Tabel 4.6 Hasil Uji Glejser ... 50

Tabel 4.7 Hasil Adjusted R2 ... 51

Tabel 4.8 Hasil Uji Statistik F ... 52

xvii

DAFTAR GAMBAR

Gambar 1.1 Jumlah Temuan BPK atas Kasus Kelemahan SPI ... 3

Gambar 1.2 Komposisi Kelemahan SPI atas Pemeriksaan LKPD ... 4

Gambar 3.1 Model Penelitian ... 29

viii

kualitas sumber daya manusia dan pemanfaatan teknologi informasi terhadap kelemahan pengendalian internal pemerintah daerah provinsi di Indonesia. Subjek dalam penelitian ini adalah pemerintah daerah provinsi di Indonesia. Sampel yang digunakan dalam penelitian ini berjumlah 83 sampel yang dipilih dengan menggunakan metode purposive sampling. Alat analisis yang digunakan adalah SPSS versi 22. Analisis data dilakukan dengan menggunakan model regresi berganda.

Berdasarkan analisis data yang telah dilakukan diperoleh hasil bahwa ukuran pemerintah daerah dan pemanfaatan teknologi informasi berpengaruh signifikan negatif terhadap kelemahan pengendalian internal. Kompleksitas pemerintah daerah dan kualitas sumber daya manusia berpengaruh signifikan positif terhadap kelemahan pengendalian internal pemerintah daerah. Sedangkan pertumbuhan ekonomi tidak berpengaruh terhadap kelemahan pengendalian internal pemerintah daerah.

Kata kunci :

ix

ABSTRACT

This study aims to examine and analyze the influence of the size of local government, economic growth, the complexity of local government, the quality of human resources and the utilization of information technology on internal control weaknesses of provincial government in Indonesia. Subjects in this study is the provincial government in Indonesia. The sample used in this study amounted to 83 samples, selected using purposive sampling method. The analytical tool used was SPSS version 22. The data were analyzed using multiple regression models.

Based on data analysis that has been done shows that the size of the local government and the use of information technology negative significant effect on internal control weaknesses. The complexity of local government and the quality of human resources significant positive effect on internal control weaknesses of local government. While economic growth does not affect the internal control weaknesses of local government.

Keywords :

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Adanya tuntutan dan kebutuhan era globalisasi, perwujudan

kepemerintahan yang baik (good governance), upaya pemulihan ekonomi

daerah dan nasional serta pemulihan kepercayaan baik secara lokal, nasional

maupun internasional terhadap pemerintah Indonesia, mengharuskan

pemerintah untuk mengambil langkah-langkah strategis salah satunya melalui

pengendalian internal (Sembiring, 2009).

Pengendalian internal sangat diperlukan untuk mencapai tujuan organisasi.

Pengendalian berfungsi sebagai aturan dalam menjalankan tata kelola suatu

organisasi. Tata kelola yang baik dapat dilihat dari efektivitas dan efisiensi

anggaran yang digunakan untuk mencapai tujuan organisasi. Selain itu,

tanggung jawab pihak- pihak yang terlibat dalam suatu organisasi ketika

menjalankan wewenang dan kewajibannya turut menentukan baik buruknya

kinerja organisasi tersebut.

Organisasi kepemerintahan seperti pemerintah daerah juga membutuhkan

pengendalian internal untuk menjalankan tugasnya dalam rangka memberikan

pelayanan bagi masyarakat. Pelayanan yang diberikan untuk masyarakat ini

bertujuan untuk kesejahteraan dan kemakmuran rakyat. Pada akhirnya

pengendalian internal yang berjalan dengan baik akan berimplikasi pada

2

Peraturan mengenai pengendalian internal telah diatur dalam Peraturan

Pemerintah Repubik Indonesia Nomor 60 tahun 2008 tentang Pengendalian

Internal Pemerintah. Peraturan tersebut merupakan tindak lanjut dari Undang-

Undang (UU) Pasal 5 ayat 2 dan Undang-Undang (UU) Nomor 1 tahun 2004

tentang Perbendaharaan Negara Pasal 58. Undang- Undang (UU) Pasal 5 ayat

2 menyatakan bahwa Presiden menetapkan peraturan pemerintah untuk

menjalankan undang- undang sebagaimana mestinya. Sedangkan

Undang-Undang (UU) Nomor 1 tahun 2004 tentang Perbendaharaan Negara Pasal 58

menyebutkan bahwa dalam rangka meningkatkan kinerja, transparansi, dan

akuntabilitas pengelolaan keuangan Negara, Presiden selaku Kepala

Pemerintahan mengatur dan menyelenggarakan sistem pengendalian internal

di lingkungan pemerintahan secara menyeluruh.

Pengendalian internal merupakan fokus utama dari perubahan peraturan

Sarbanes- Oxley. Akan tetapi, penelitian empiris pada faktor- faktor penentu

kualitas pengendalian internal sebelum Sarbanes- Oxley sangat terbatas

(Doyle, Ge dan McVay, 2007). Selain itu, hasil penelitian sebelumnya tidak

konsisten antara penelitian yang satu dengan penelitian yang lain. Hal ini

membuktikan bahwa pengendalian internal merupakan isu yang menarik untuk

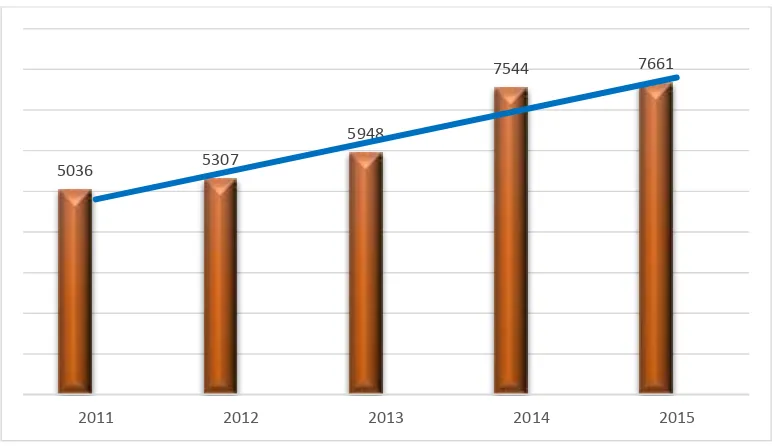

diteliti. Berikut ini adalah riwayat jumlah temuan BPK atas kasus Kelemahan

Sistem Pengendalian Internal tahun 2011- 2015 yang dirangkum dalam

Sumber: IHPS I tahun 2012- 2016

Gambar 1.1 Jumlah Temuan BPK atas Kasus Kelemahan SPI

Gambar 1.1 diatas menunjukkan bahwa kasus kelemahan sistem

pengendalian internal mengalami kenaikan setiap tahunnya. Hal ini

mengindikasikan kurangnya peran semua pihak dalam mendukung

pengimplementasian pengendalian internal supaya dapat berjalan dengan

efektif. Berdasarkan Ikhtisar Hasil Pemeriksaan Semester (IHPS) yang

diterbitkan oleh BPK pada semester I tahun 2016 menghasilkan 10.198 temuan

yang terdapat 15.568 permasalahan, yang meliputi 7.661 (49%) permasalahan

kelemahan SPI dan 7.907 (51%) permasalahan ketidakpatuhan terhadap

ketentuan peraturan perundang- undangan senilai Rp 44,68 triliun.

Berdasarkan permasalahan ketidakpatuhan itu terdapat sebanyak 4.762 (60%)

merupakan permasalahan berdampak finansial senilai Rp 30,62 triliun. Selain

itu, terdapat 3.145 (40%) permasalahan ketidakpatuhan yang tidak berdampak

finansial, terdiri atas 2.985 (95%) penyimpangan administrasi dan 160 (5%) 5036 5307

5948

7544 7661

4

ketidakhematan, ketidakefisienan, dan ketidakefektifan senilai Rp 14,06

triliun.

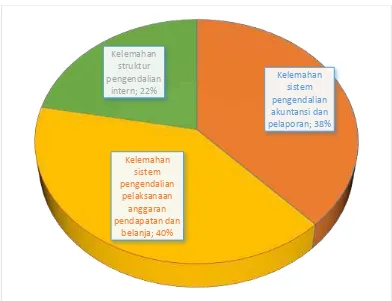

Hasil pemeriksaan BPK terhadap 533 LKPD menghasilkan temuan

sebanyak 6.150 permasalahan kelemahan SPI yang terdiri dari permasalahan

sistem pengendalian akuntansi dan pelaporan, kelemahan sistem pengendalian

pelaksanaan anggaran pendapatan dan belanja, dan kelemahan struktur

pengendalian intern. Komposisi ketiga permasalahan SPI tersebut disajikan

pada Gambar 1.2.

Sumber: IHPS I 2016

Gambar 1.2 Komposisi Kelemahan SPI atas Pemeriksaan LKPD

Demi tercapainya kepatuhan peraturan, maka pemerintah membutuhkan

memeriksa dan mengawasi jalannya pengendalian internal organisasi

pemerintah adalah Badan Pemeriksa Keuangan (BPK). Kriteria yang

digunakan oleh BPK untuk menilai kelemahan pengendalian internal

pemerintah daerah meliputi tiga aspek, yaitu: kelemahan sistem pengendalian

akuntansi dan pelaporan, kelemahan sistem pengendalian pelaksanaan

anggaran pendapatan dan belanja serta kelemahan struktur pengendalian

internal. Akan tetapi, keberhasilan implementasi pengendalian internal

pemerintah tidak hanya dipengaruhi oleh adanya lembaga pengawas tetapi

karakteristik pemerintah daerah seperti ukuran pemerintah daerah,

pertumbuhan ekonomi, kompleksitas pemerintah daerah, kualitas sumber daya

manusia dan pemanfaatan teknologi informasi dan komunikasi

(e-government).

Beberapa peneliti terdahuhu telah meneliti mengenai faktor-faktor yang

memengaruhi kelemahan pengendalian internal. Hasil dari penelitian Doyle,

Ge dan McVay (2007) menemukan bahwa ukuran berpengaruh terhadap

kelemahan pengendalian internal. Sedangkan menurut Putri dan Mahmud

(2015) ukuran pemerintah daerah berpengaruh negatif terhadap kelemahan

pengendalian internal pemerintah daerah. Hasil penelitian Hartono, Mahmud

dan Utaminingsih (2014) menemukan bahwa pertumbuhan ekonomi

berpengaruh negatif terhadap kelemahan pengendalian internal pemerintah

daerah.

Hasil penelitian Doyle, Ge dan McVay (2007) menemukan bahwa

6

khusus entitas, laporan segmen, dan translasi mata uang asing memiliki

pengaruh terhadap kelemahan pengendalian internal. Penelitian Nafidah

(2011) menghasilkan temuan berupa kualitas sumber daya manusia

berpengaruh terhadap sistem pengendalian internal. Hasil penelitian Yamin

dan Sutaryo (2015) menyatakan bahwa penggunaan TIK yang diukur dengan

pemeringkatan e-Government tidak berpengaruh terhadap kelemahan

pengendalian internal.

Berdasarkan hal tersebut, maka peneliti tertarik untuk melakukan

penelitian dengan judul “ANALISIS DETERMINAN KELEMAHAN

PENGENDALIAN INTERNAL PEMERINTAH DAERAH” dengan

periode penelitian tahun 2011- 2015. Penelitian ini merupakan kompilasi dari

penelitian Nurwati dan Trisnawati (2015), Saputro dan Mahmud (2015), Putri

dan Mahmud (2015) serta Jaya (2013). Penelitian- penelitian yang telah

dilakukan sebelumnya masih memiliki banyak keterbatasan dan hasil yang

tidak konsisten. Keterbatasan dari penelitian sebelumnya adalah hanya

menggunakan data financial sebagai variabel independen penyebab kelemahan

pengendalian internal pemerintah daerah. Selain itu sampel yang dipakai rata-

rata menggunakan Kabupaten/ Kota di Indonesia dengan periode penelitian dua

tahun.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah

menggunakan data nonfinancial sebagai variabel independen yaitu variabel

kualitas sumber daya manusia yang diukur dengan IPM (Indeks Pembangunan

diukur dengan PeGI. Nilai Adjusted R2 pada penelitian sebelumnya yaitu

penelitian Kristanto (2009) hanya sebesar 8,4%, penelitian Nurwati dan

Trisnawati (2015) sebesar 19,7% serta penelitian Yamin dan Sutaryo (2015)

sebesar 40,2%. Sedangkan penelitian ini memiliki Adjusted R2 sebesar 86,0 %.

Selain itu, peneliti juga memperpanjang periode penelitian menjadi lima tahun

dengan sampel Pemerintah Daerah Provinsi di Indonesia.

B. Batasan Penelitian

Berdasarkan latar belakang masalah di atas, penulis membatasi

pembahasan untuk menghindari meluasnya permasalahan dalam penelitian ini.

Oleh karena itu permasalahan dalam penelitian ini dibatasi pada pengaruh

variabel ukuran pemerintah daerah, pertumbuhan ekonomi, kompleksitas

pemerintah daerah, kualitas sumber daya manusia dan pemanfaatan teknologi

informasi terhadap kelemahan pengendalian internal pemerintah daerah

provinsi di Indonesia periode 2011- 2015.

C. Rumusan Masalah

Penelitian ini akan membahas mengenai analisis determinan kelemahan

pengendalian internal pemerintah daerah. Berdasarkan latar belakang masalah

yang telah diuraikan diatas, maka rumusan masalah penelitian dapat

didefinisikan sebagai berikut:

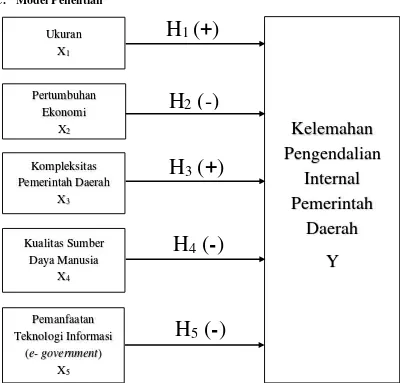

1. Apakah ukuran Pemerintah Daerah berpengaruh positif terhadap kelemahan

pengendalian internal Pemerintah Daerah?

2. Apakah pertumbuhan ekonomi Pemerintah Daerah berpengaruh negatif

8

3. Apakah kompleksitas Pemerintah Daerah berpengaruh positif terhadap

kelemahan pengendalian internal Pemerintah Daerah?

4. Apakah kualitas sumber daya manusia berpengaruh negatif terhadap

kelemahan pengendalian internal Pemerintah Daerah?

5. Apakah pemanfaatan teknologi infomasi (e-government) berpengaruh

negatif terhadap kelemahan pengendalian internal Pemerintah Daerah?

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang disebutkan diatas, maka tujuan

penelitian ini adalah:

1. Untuk memperoleh bukti empiris apakah ukuran Pemerintah Daerah

berpengaruh positif terhadap kelemahan pengendalian internal Pemerintah

Daerah.

2. Untuk memperoleh bukti empiris apakah pertumbuhan ekonomi Pemerintah

Daerah berpengaruh negatif terhadap kelemahan pengendalian internal

Pemerintah Daerah.

3. Untuk memperoleh bukti empiris apakah kompleksitas Pemerintah Daerah

berpengaruh positif terhadap kelemahan pengendalian internal Pemerintah

Daerah.

4. Untuk memperoleh bukti empiris apakah kualitas sumber daya manusia

berpengaruh negatif terhadap kelemahan pengendalian internal Pemerintah

5. Untuk memperoleh bukti empiris apakah pemanfaatan teknologi informasi

(e-government) berpengaruh negatif terhadap kelemahan pengendalian

internal Pemerintah Daerah.

E. Manfaat Penelitian 1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat dijadikan sebagai gambaran dan

kontribusi konseptual bagi mahasiswa untuk mengetahui fenomena yang

terjadi di dalam pemerintah daerah.

2. Manfaat Praktis

a. Bagi Peneliti

Penelitian ini bermanfaat bagi peneliti yaitu untuk memperluas wawasan

peneliti sekaligus sebagai sarana untuk mengembangkan daya pikir

ilmiah, intelektual dan rasional.

b. Bagi Pembaca

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan

wawasan bagi pembaca mengenai analisis determinan kelemahan

pengendalian internal pemerintah daerah. Selain itu, penelitian ini

diharapkan dapat menjadi literatur peneliti untuk penelitiannya.

c. Bagi Pemerintah

Melalui hasil penelitian ini, peneliti mengharapkan pemerintah dapat

mengkaji dan menilai kembali hal- hal yang dapat menyebabkan

10

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Stewardship

Donaldson dan Davis (1991) dalam penelitiannya berpendapat

mengenai teori Stewardship yang menyatakan bahwa:

“Stewardship theory holds that there is no inherent, general problem of executive motivation. Given the absence of an inner motivational problem among executives, there is question of how far executives can achieve the good corporate performance to which they aspire.”

Pernyataan tersebut menjelaskan bahwa dalam teori stewardship tidak ada

motivasi eksekutif yang melekat. Sehingga sering muncul pertanyaan

tentang seberapa jauh eksekutif dapat mencapai kinerja organisasi yang baik

seperti yang dicita- citakan. Oleh karena itu steward akan bertindak sesuai

dengan keinginan pemilik demi tercapainya tujuan pemerintah.

Berdasarkan teori stewardship, manajer akan bertindak, berperilaku

dan bekerja sesuai dengan tujuan kepentingan bersama. Sama halnya pada

pemerintahan daerah, menurut teori ini pemerintah yang bertindak sebagai

pelaksana pemerintahan akan berperilaku dan melakukan pekerjaannya

sesuai dengan tujuan kepentingan bersama yaitu untuk kepentingan rakyat.

Kemudian apabila ada perbedaan kepentingan antara steward dan pemilik

maka steward akan berusaha bekerja sama daripada melawannya, karena

steward merasa berperilaku sesuai dengan perilaku pemilik untuk mencapai

memperhatikan usaha untuk mencapai tujuan pemilik. Teori stewardship

menyatakan hubungan yang kuat antara keberhasilan organisasi dengan

kepuasan pemilik. Pemerintah akan menjalankan kewajibannya untuk

memenuhi kepentingan rakyat. Ketika keinginan rakyat sudah terpenuhi

dengan baik, maka rakyat selaku pemilik akan merasa puas dengan kinerja

pemerintah. Apabila hal ini tercapai, mencerminkan bahwa pengendalian

internal yang ada dalam pemerintah sudah berjalan dengan baik dan tujuan

organisasi telah tercapai secara optimal.

2. Teori Akuntabilitas

Akuntabilitas merupakan konsep yang lebih luas dari stewardship.

Stewardship mengacu pada pengelolaan atas suatu aktivitas secara

ekonomis dan efisien tanpa dibebani kewajiban untuk melaporkan,

sedangkan accountability mengacu pada pertanggungjawaban oleh steward

kepada pemberi tanggung jawab (Mardiasmo, 2002). Oleh karena itu,

akuntabilitas merupakan bentuk pertanggungjawaban antara satu pihak

dengan pihak yang lain.

“Accountability involves an actor or agent in a social context who potentially is subject to observation and evaluation by some audience(s).” (Frink dan Klimoski, 2004).

Berdasarkan kutipan tersebut maka dapat diketahui bahwa akuntabilitas

melibatkan aktor atau agen dalam konteks sosial yang akan dievaluasi oleh

beberapa pengamat.

Akuntabilitas adalah suatu kewajiban atau keharusan untuk

12

tindakan pimpinan pada suatu organisasi kepada pihak yang memiliki

wewenang dan hak untuk memperoleh keterangan pertanggungjawaban

(Faridah dan Suryono, 2015). Akuntabilitas mengharuskan organisasi untuk

memberikan penjelasan dan rincian mengenai semua hal yang telah terjadi

dalam organisasi tersebut. Penjelasan dan rincian yang diberikan oleh

organisasi tersebut ditujukan sebagai bentuk pertanggungjawaban

organisasi kepada pihak yang memiliki wewenang. Menurut Riyanto

(2015), akuntabilitas merupakan perwujudan atas kewajiban dalam bentuk

pertanggungjawaban sesorang maupun organisasi yang telah diberikan

amanah untuk melaksanakan tugas dan fungsinya. Organisasi tersebut

memberikan pertanggungjawaban mengenai pengelolaan dan pengendalian

sumber daya beserta pelaksanaan kebijakan secara efektif dalam rangka

mencapai tujuan organisasi.

Berdasarkan teori akuntabilitas maka dapat diketahui bahwa organisasi

diberi kewajiban untuk memberikan pertanggungjawaban mengenai

pengendalian sumber daya yang digunakan organisasi. Adanya

pengendalian yang baik memungkinkan organisasi untuk memberikan

pertanggungjawaban yang lebih baik dan relevan dengan keadaan yang

sebenarnya. Ketika pengendalian internal suatu organisasi berjalan dengan

baik, maka pertanggungjawaban yang akan diberikan oleh organisasi juga

akan lebih baik dibandingkan organisasi yang memiliki pengendalian

3. Pengendalian Internal

Committee of Sponsoring Organization of The Tread way Commission

(COSO) menyatakan bahwa:

“Internal control is a process, effected by an entity’s directors, management, and other personnel, designed to provide reasonable assurance regarding the achievement of objectives relating to operations, reporting, and compliance.”

Definisi tersebut berarti bahwa pengendalian internal adalah suatu

proses yang dilaksanakan oleh dewan direksi, manajemen, dan personel

lainnya, yang dirancang untuk menyediakan keyakinan yang memadai

berkenaan dengan pencapaian tujuan operasi, pelaporan dan pemenuhan

peraturan. Pengendalian internal yang baik akan berimplikasi terhadap

efektivitas dan efisiensi pencapaian tujuan organisasi. Pencapaian

efektivitas tersebut dapat terealisasi ketika semua pihak yang berada dalam

suatu organisasi saling bekerja sama. Selain itu, pihak- pihak tersebut juga

harus bertanggungjawab atas tugas dan wewenangnya.

Pengendalian Internal menurut Peraturan Pemerintah Nomor 60 Tahun

2008 adalah proses yang integral pada tindakan dan kegiatan yang dilakukan

secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan

keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan

yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset

negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem

Pengendalian Internal Pemerintah, yang selanjutnya disingkat SPIP, adalah

Sistem Pengendalian Internal yang diselenggarakan secara menyeluruh di

14

Internal dalam penerapannya harus memperhatikan rasa keadilan dan

kepatutan serta mempertimbangkan ukuran, kompleksitas, dan sifat dari

tugas dan fungsi Instansi Pemerintah tersebut. Hal tersebut perlu

diperhatikan mengingat sistem pengendalian internal merupakan sesuatu

yang sangat penting terhadap tercapainya tujuan organisasi. Sistem

pengendalian internal ini berperan sebagai kontrol atas semua tindakan dan

keputusan yang akan dibuat oleh organisasi.

Sistem Pengendalian Internal Pemerintah (SPIP) berdasarkan Peraturan

Pemerintah Nomor 60 Tahun 2008, terdiri atas unsur:

a. Lingkungan Pengendalian

Pimpinan Instansi Pemerintah dan seluruh pegawai harus menciptakan

dan memelihara lingkungan dalam keseluruhan organisasi yang

menimbulkan perilaku positif dan mendukung terhadap pengendalian

internal dan manajemen yang sehat.

b. Penilaian Risiko

Pengendalian internal harus memberikan penilaian atas risiko yang

dihadapi unit organisasi baik dari luar maupun dari dalam. Penilaian

risiko diawali dengan penetapan maksud dan tujuan Instansi Pemerintah

yang jelas dan konsisten baik pada tingkat instansi maupun pada tingkat

kegiatan. Selanjutnya Instansi Pemerintah mengidentifikasikan secara

efisien dan efektif risiko yang dapat menghambat pencapaian tujuan

Instansi Pemerintah merumuskan pendekatan manajemen risiko dan

kegiatan pengendalian risiko yang diperlukan untuk memperkecil risiko.

c. Kegiatan Pengendalian

Kegiatan pengendalian membantu memastikan bahwa arahan pimpinan

Instansi Pemerintah dilaksanakan. Kegiatan pengendalian harus efisien

dan efektif dalam pencapaian tujuan organisasi. Kegiatan pengendalian

terdiri atas:

1) Review atas kinerja Instansi Pemerintah yang bersangkutan;

2) Pembiaan sumber daya manusia;

3) Pengendalian atas pengelolaan sistem informasi;

4) Pengendalian fisik atas aset;

5) Penetapan dan review atas indikator dan ukuran kinerja;

6) Pemisahan fungsi;

7) Otorisasi atas transaksi dan kejadian yang penting;

8) Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian;

9) Pembatasan akses atas sumber daya dan pencatatannya;

10) Akuntabiltas terhadap sumber daya dan pencatatannya; dan

11) Dokumentasi yang baik atas Sistem Pengendalian Internal serta

transaksi dan kejadian penting.

d. Informasi dan Komunikasi

Informasi harus dicatat dan dilaporkan kepada pimpinan Instansi

Pemerintah dan pihak lain yang ditentukan. Instansi Pemerintah harus

16

dengan peristiwa- peristiwa eksternal serta internal. Informasi tersebut

harus direkam dan dikomunikasikan kepada pimpinan Instansi

Pemerintah dan lainnya di seluruh Instansi Pemerintah yang

memerlukannya dalam bentuk serta dalam kerangka waktu, yang

memungkinkan yang bersangkutab melaksanakan pengendalian internal

dan tanggungjawab operasional.

e. Pemantauan Pengendalian Internal

Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu dan

memastikan bahwa rekomendasi hasil audit dari review lainnya dapat

segera ditindaklanjuti. Pemantauan berkelanjutan diselenggarakan

melalui kegiatan pengelolaan rutin, supervisi, pembandingan,

rekonsiliasi dan tindakan lain yang terkait dalam pelaksanaan tugas.

Evaluasi terpisah diselenggarakan melalui penilaian sendiri, review dan

pengujian efektivitas Sistem Pengendalian Internal yang dapat dilakukan

oleh aparat pengawasan internal pemerintah atau pihak eksternal

pemerintah.

Lembaga yang bertugas untuk memeriksa dan mengawasi jalannya

pengendalian internal organisasi pemerintah adalah Badan Pemeriksa

Keuangan (BPK). Kriteria yang digunakan oleh BPK untuk menilai

kelemahan pengendalian internal pemerintah daerah meliputi tiga aspek,

yaitu:

a. Kelemahan Sistem Pengendalian Akuntansi dan Pelaporan

2) Proses penyusunan laporan tidak sesuai ketentuan

3) Sistem informasi akuntansi dan pelaporan tidak memadai

4) Sistem informasi akuntansi dan pelaporan belum didukung SDM yang

memadai

5) Entitas terlambat menyampaikan laporan

b. Kelamahan Sistem Pengendalian Pelaksanaan Anggaran Pendapatan dan

Belanja

1) Penyimpangan terhadap peraturan pendapatan dan belanja

2) Perencanaan kegiatan tidak memadai

3) Pelaksanaan kebijakan mengakibatkan hilangnya potensi penerimaan

4) Mekanisme pengelolaan penerimaan negara dan hibah tidak sesuai

ketentuan

5) Pelaksanaan belanja di luar mekanisme APBN/ APBD

c. Kelemahan Struktur Pegendalian Internal

1) SOP belum disusun

2) SOP tidak ditaati

3) Satuan pengawas intern tidak optimal

4) Tidak ada pemisahan tugas dan fungsi yang memadai

4. Sumber daya Manusia

Kualitas sumber daya manusia memiliki peran penting pada

perwujudan pengendalian internal yang baik. Pentingnya peran sumber

daya manusia ini juga dijelaskan dalam Peraturan Pemerintah Republik

18

Pemerintah. Sistem Pengendalian Internal dalam Peraturan Pemerintah ini

dilandasi pada pemikiran bahwa Sistem Pengendalian Internal melekat

sepanjang kegiatan, dipengaruhi oleh sumber daya manusia, serta hanya

memberikan keyakinan yang memadai, bukan keyakinan mutlak. Khan et

al. (2011) memiliki pendapat terkait sumber daya manusia, yaitu:

“Focused approach on internal service quality considering because the important dimensions of human resource management. The world realize that employees are because of all development in the organizations and we must consider them the main pillars of outcomes and they should be properly placed in the organization along with conducive environment which enables them to come up with full invoke potentials to augment organizational performance in productive way.”

Pernyataan tersebut berarti bahwa fokus utama dalam kualitas layanan

internal terdapat pada manajemen sumber daya manusia. Karyawan adalah

penyebab dari semua pembangunan di organisasi yang harus

dipertimbangkan keberadaannya. Oleh karena itu, karyawan tersebut harus

ditempatkan pada tempat yang seharusnya atau pada bidang yang sesuai

dengan kompetensinya. Hal ini bertujuan supaya karyawan tersebut dapat

bekerja lebih produktif sesuai dengan potensi yang mereka miliki.

Irianto (2011) berpendapat bahwa sumber daya manusia merupakan

salah satu komponen penting dalam pengendalian internal pemerintah

daerah. Oleh karena itu, perlu adanya peningkatan kualitas hidup sumber

daya manusia. Menurut Subri (2014), peningkatan kualitas hidup sumber

daya manusia terlihat dari peningkatan produktivitas tenaga kerja yang

dilaksanakan dengan peningkatan kemampuan, disiplin, etos kerja

lingkungan kerja yang sehat untuk memacu prestasi. Peningkatan kualitas

hidup sumber daya manusia ini bertujuan demi tercapainya sumber daya

manusia yang berkompeten.

. Sumber daya manusia dapat dihitung dengan menggunakan Indeks

Pembangunan Manusia (IPM). Menurut Badan Pusat Statistik (BPS), IPM

dapat menerangkan bagaimana penduduk dapat mengakses hasil

pembangunan dalam memperoleh pendapatan, kesehatan dan pendidikan.

Selain itu, IPM juga merupakan indikator yang penting untuk mengukur

tingkat keberhasilan mengenai upaya membangun kualitas kehidupan

manusia baik masyarakat maupun penduduk.

Indikator pembentuk indeks pembangunan manusia yaitu umur panjang

dan hidup sehat, pengetahuan dan standar hidup layak. Berdasarkan tiga

dimensi tersebut, diturunkan empat indikator yang digunakan dalam

penghitungan IPM, yaitu angka harapan hidup saat lahir (AHH), rata- rata

lama sekolah, harapan lama sekolah dan Produk Nasional Bruto (PNB) per

kapita.

5. E- Governmnet

Kemajuan dan perkembangan teknologi informasi sangatlah pesat.

Perkembangan tersebut terbukti dari banyaknya inovasi teknologi yang

semakin memudahkan pengguna dengan fitur- fitur yang memadai dan

lengkap. Oleh karena itu, akses informasi yang di butuhkan dapat di

dapatkan dengan mudah dan cepat. Selain mendapatkan informasi,

20

dengan orang lain. Kesimpulannya dengan adanya teknologi, seseorang

tidak hanya mendapatkan informasi dengan cepat tetapi juga akan

mendapatkan kemudahan dalam berkomunikasi dengan orang lain.

Pemanfaatan teknologi informasi dan komunikasi sudah sewajarnya

diterapkan di organisasi publik. Melalui teknologi proses pelayanan

organisasi publik diharapkan dapat tercapai secara maksimal. Proses

pemanfaatan teknologi informasi adalah sebagai alat untuk membantu

menjalankan sistem pemerintahan supaya lebih efisien. Pemanfaatan

teknologi informasi dan komunikasi yang merujuk pada penggunaan

komputer dalam prosedur pelayanan yang diselenggarakan oleh organisasi

pemerintah disebut dengan istiah e-government (Jaya, 2013). E-government

memiliki tujuan supaya hubungan dalam tata pemerintahan (governance)

yang melibatkan pemerintah, masyarakat dan pebisnis dapat berjalan

efektif.

Perintah untuk menjalankan e-government tercantum dalam Instruksi

Presiden Republik Indonesia Nomor 3 Tahun 2003 Tentang Kebijakan dan

Strategi Nasional Pengembangan E-Government. Berdasarkan instruksi

tersebut tujuan pengembangan e-government adalah sebagai upaya untuk

mengembangkan penyelenggaraan kepemerintahan yang berbasis

elektronik dalam rangka meningkatkan kualitas layanan publik secara

efektif dan efisien. Melalui pengembangan e-government dilakukan

penataan sistem manajemen dan proses kerja lingkungan pemerintah

demikian, pemerintah harus segera melakukan transformasi menuju

e-government.

Melalui transformasi tersebut, pemerintah dapat memperoleh

kemudahan dalam mengorganisir instansi- instansi pemerintah yang saling

terkait satu sama lain. Pemerintah juga dapat meminimalisir praktik

maladministrasi1 sehingga seluruh lembaga negara, dunia usaha,

masyarakat dan pihak- pihak berkepentingan lainnya dapat memanfaatkan

informasi dan layanan pemerintah secara optimal.

B. Hasil Penelitian Terdahulu Dan Penurunan Hipotesis

1. Pengaruh Ukuran Pemerintah Daerah terhadap Kelemahan Pengendalian Internal Pemerintah Daerah

Ukuran dalam sebuah organisasi digunakan sebagai suatu skala ukur

untuk dapat diklasifikasikan seberapa besar atau kecil organisasi tersebut

(Saputro dan Mahmud, 2015). Ukuran merupakan seberapa besar atau

seberapa kecil objek yang akan diukur. Apabila objek dikaitkan dengan

organisasi, maka secara sederhana kita akan berpikir jika ukuran suatu

organisasi dapat dilihat dari fisik luar sebuah organisasi. Penentuan untuk

menilai ukuran (size) perusahaan dapat didasarkan pada total aset yang

dimiliki perusahaan (Kusuma, 2005). Aset dapat digunakan untuk menilai

22

ukuran organisasi dikarenakan aset digunakan untuk menjalankan aktivitas

operasional organisasi.

Ukuran pemerintah daerah menunjukkan seberapa besar ruang lingkup

pemerintahan tersebut. Ukuran pemerintah daerah dapat ditentukan dari

jumlah aset yang dimiliki pemerintah. Apabila total aset yang dimiliki

pemerintah banyak maka dapat diasumsikan bahwa ukuran pemerintah

tersebut besar. Pemerintah daerah yang memiliki aset yang besar dituntut

untuk melakukan pengendalian internal yang baik sebagai bentuk

tanggungjawab kepada masyarakat. Semakin besar ukuran pemerintahan

maka akan semakin kompleks tanggungjawab yang harus di tanggung oleh

pemerintah. Ketika pemerintah memiliki total aset yang besar, maka

pengelolaan aset tersebut juga akan semakin rumit. Akibatnya sistem

pengendalian internal pemerintah akan menjadi lemah.

Penelitian Putri dan Mahmud (2015) menemukan bahwa ukuran

pemerintah daerah berpengaruh negatif terhadap kelemahan pengendalian

internal pemerintah daerah. Hal ini berarti bahwa semakin besar ukuran

pemerintah maka kelemahan pengendalian internal akan semakin kecil.

Berbeda dengan hasil penelitian Kristanto (2009) yang menemukan ukuran

pemerintah daerah berpengaruh positif terhadap kelemahan pengendalian

internal pemerintah daerah. Artinya pemerintahan yang memiliki aset tinggi

justru memiliki kelemahan pengendalian internal yang tinggi.

Ukuran pemerintah menentukan kualitas pengendalian internal.

pemerintah daerah akan melemah. Hal ini terjadi karena ukuran pemerintah

yang besar akan menyebabkan pengendalian internal yang harus dilakukan

semakin rumit. Rumitnya pengendalian ini disebabkan terdapat lebih

banyak hal yang menjadi tanggung jawab pemerintah. Semakin besar

ukuran suatu pemerintahan maka semakin kompleks masalah yang

dihadapi. Sebaliknya pengendalian internal pemerintah daerah akan berjalan

efektif apabila ukuran pemerintah tersebut kecil. Berdasarkan logika

tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H1 : Ukuran pemerintah daerah berpengaruh positif terhadap

kelemahan pengendalian internal pemerintah daerah.

2. Pengaruh Pertumbuhan Ekonomi terhadap Kelemahan Pengendalian

Internal Pemerintah Daerah

Menurut Arifin (2011) Produk Domestik Bruto (PDB) atau disebut

Gross Domestic Product dalam bahasa inggris, merupakan salah satu

indikator penting untuk dapat mengetahui keadaan ekonomi dalam suatu

negara di saat periode tertentu. Pengukur keadaan ekonomi suatu daerah

Provinsi, Kabupaten atau Kota, adalah PDRB (Produk Domestik Regional

Bruto/Gross Domestic Regional Product). PDRB dapat didefinisikan

sebagai jumlah nilai tambah yang didapatkan dari seluruh unit usaha pada

suatu daerah tertentu, atau merupakan jumlah nilai barang beserta jasa akhir

yang diperoleh dari semua unit ekonomi. Menurut Badan Pusat Statistik

(BPS), PDRB merupakan jumlah nilai tambah bruto yang terjadi akibat dari

24

diartikan sebagai nilai yang ditambahkan antara faktor produksi serta bahan

baku pada proses produksi.

Hasil penelitian Putri dan Mahmud (2015) menunjukkan bahwa

pertumbuhan ekonomi Pemerintah Daerah tidak memiliki pengaruh

terhadap pengendaian internal Pemerintah Daerah. Hal ini mengindikasikan

bahwa pemerintah daerah yang memiliki tingkat pertumbuhan ekonomi

yang tinggi belum tentu memiliki kelemahan pengendalian yang tinggi juga,

begitu pula sebaliknya. Berbeda dengan hasil penelitian Doyle, Ge dan

McVay (2007), yang menunjukkan bahwa pertumbuhan yang diukur

dengan pengeluaran untuk merger dan akuisisi serta kecepatan pertumbuhan

atas penjualan berpengaruh positif signifikan terhadap kelemahan

pengendalian internal.

Berlawanan dengan penelitian Hartono, Mahmud dan Utaminingsih

(2014) menemukan bahwa pertumbuhan ekonomi berpengaruh negatif

terhadap kelemahan pengandalian internal pemerintah daerah. Artinya

ketika terjadi kenaikan pertumbuhan ekonomi pada pemerintah daerah maka

akan mengurangi jumlah kasus terhadap kelemahan pengendalian intern.

Hasil ini juga mengindikasikan bahwa pemerintah daerah sudah bisa

mengatur atau memanajemen pemerintah daerahnya agar mengurangi

terjadinya masalah pengendalian internal. Selain itu, pemerintah daerah juga

memperbaiki kualitas pengendalian internnya.

Pertumbuhan ekonomi yang pesat menunjukkan adanya pengendalian

ekonomi yang semakin meningkat akan menyebabkan implementasi

pengendalian internal yang semakin baik pula. Karena semakin baik tingkat

pengendalian internal pemerintah daerah maka akan mengakibatkan

semakin pesat pertumbuhan ekonomi suatu daerah. Oleh karena itu, dapat

dirumuskan hipotesis berikut:

H2 : Pertumbuhan ekonomi berpengaruh negatif terhadap kelemahan

pengendalian internal pemerintah daerah.

3. Pengaruh Kompleksitas Pemerintah Daerah terhadap Kelemahan

Pengendalian Internal Pemerintah Daerah

Kompleksitas pemerintah daerah dapat dilihat dari beberapa hal. Salah

satunya dapat dilihat melalui jumlah kecamatan yang digunakan untuk

mengukur seberapa kompleks pemerintah daerah tersebut. Semakin

kompleks suatu pemerintah daerah maka akan semakin banyak pengendalian

internal yang harus dilakukan oleh pemerintah daerah. Kompleksitas daerah

merupakan suatu tingkatan diferensiasi yang terdapat dalam pemerintah

daerah yang berpotensi menimbulkan adanya konflik atau masalah dalam

rangka pencapaian tujuan organisasi (Saputro dan Mahmud, 2015). Konflik

yang timbul akibat adanya tingkatan diferensiasi tersebut dapat di hindari

dengan adanya pengendalian internal pemerintah yang baik.

Penelitian terdahulu yang dilakukan oleh Saputro dan Mahmud (2015)

mengenai kompleksitas menemukan bahwa kenaikan dan penurunan

kompleksitas yang diukur menggunakan jumlah kecamatan tidak akan

26

dengan hasil penelitian penelitian Doyle, Ge dan McVay (2007) menemukan

bahwa kompleksitas yang diukur dengan menggunakan angka dari laporan

tujuan khusus entitas, laporan segmen, dan translasi mata uang asingmemiliki

pengaruh terhadap kelemahan pengendalian internal.

Semakin kompleks pemerintah daerah maka akan semakin rumit

pengendalian internal yang harus dilakukan oleh pemerintah daerah. Ketika

pemerintah daerah semakin kompleks maka akan terjadi kesulitan dalam

pengawasannya. Oleh karena itu kompleksitas pemerintah daerah yang

semakin tinggi akan mengakibatkan meningkatnya kelemahan pengendalian

internal pemerintah daerah. Berdasarkan bahasan diatas maka dapat

dirumuskan hipotesis sebagai berikut:

H3 : Kompleksitas pemerintah daerah berpengaruh positif terhadap

kelemahan pengendalian internal pemerintah daerah.

4. Pengaruh Kualitas Sumber Daya Manusia terhadap Kelemahan Pengendalian Internal Pemerintah Daerah

Bagi sektor publik, sumber daya manusia yang profesional dan

kompeten dibutuhkan untuk memenuhi tanggungjawab dalam memberikan

pelayanan kepada masyarakat. Sumber daya manusia yang berkompeten

memengaruhi kualitas pengendalian internal. Semakin baik kualitas dan

kompetensi sumber daya manusia maka akan semakin baik pengendalian

internalnya. Pengendalian ini akan berjalan efektif ketika kapasitas dan

manusia yang tersedia jumlahnya kurang ataupun kurang berkompeten,

maka akan timbul kelemahan pengendalian internal.

Nafidah (2011) melakukan penelitian mengenai pengaruh kualitas

sumber daya manusia terhadap sistem pengendalian internal dengan

menggunakan indikator Pendidikan, Pengalaman dan Pelatihan.

Berdasarkan penelitian ini menemukan bahwa Pendidikan dan Pelatihan

memiliki pengaruh yang signifikan dengan sistem pengendalian internal.

Sedangkan Pengalaman tidak memiliki pengaruh yang signifikan terhadap

sitem pengendalian internal. Pelaksanaan sistem pengendalian internal pada

setiap organisasi akan berjalan efektif apabila didukung oleh kualitas

sumber daya manusia yang melaksanakannya. Hal ini dikarenakan sebaik

apapun sistem pengendalian internal yang ada akan menjadi percuma

apabila tidak didukung oleh kualitas sumber daya yang memadai. Tujuan

pengendalian intern akan berjalan efektif apabila organisasi juga

melaksanakan langkah- langkah yang efektif dalam pencapaiannya.

Langkah tersebut salah satunya dengan memiliki karyawan yang memiliki

kapasitas individu dengan kompetensi sesuai dengan tanggungjawab yang

diamanahkan atau dengan kata lain latar belakang pendidikan yang dimiliki

karyawan harus sesuai dengan bidang pekerjaannya (Nafidah, 2011).

Keterkaitan antara kualitas sumber daya manusia dengan pengendalian

internal cukup erat. Sumber daya manusia bertanggungjawab untuk

menjalankan tugas pokok dan fungsi organisasi. Semakin baik kualitas dan

28

internalnya. Pengendalian ini akan berjalan efektif ketika kapasitas dan

kemampuan sumber daya manusia terpenuhi. Tetapi ketika sumber daya

manusia yang tersedia jumlahnya tidak memadai ataupun kurang

berkompeten, maka akan timbul kelemahan pengendalian internal. Menurut

pembahasan tersebut maka dapat dirumuskan hipotesis berikut:

H4 : Kualitas sumber daya manusia berpengaruh negatif terhadap

kelemahan pengendalian internal pemerintah daerah.

5. Pengaruh Pemanfaatan Teknologi Informasi (e-Government) terhadap

Kelemahan Pengendalian Internal Pemerintah Daerah

Pengendalian internal akan tercipta dengan baik ketika organisasi

memanfaatkan teknologi informasi dengan bijaksana. Pemanfaatan

teknologi informasi yang handal akan menciptakan adanya pengendalian

internal yang efektif. Hal ini dikarenakan kemajuan dan pemanfaatan

teknologi informasi memengaruhi perkembangan Sistem Informasi

Akuntansi dalam hal pemrosesan data, pengendalian internal organisasi

serta peningkatan jumlah dan kualitas informasi dalam pelaporan keuangan

dan sebagainya (Ardi, 2013).

Berlawanan dengan penelitian yang dilakukan oleh Yamin dan Sutaryo

(2015) yang menunjukkan bahwa penggunaan TIK yang diukur dengan

pemeringkatan e-Government tidak berpengaruh terhadap kelemahan

pengendalian internal. Akan tetapi, ketika organisasi lebih banyak

memanfaatkan teknologi informasi maka akan berpengaruh terhadap

kelemahan pengendalian yang akan ditemui dalam organisasi tersebut akan

semakin sedikit. Berdasarkan pembahasan tersebut maka dapat dirumuskan

hipotesis sebagai berikut:

H5 : Pemanfaatan teknologi informasi (e-government) berpengaruh

negatif terhadap kelemahan pengendalian internal pemerintah

30

BAB III

METODE PENELITIAN

A. Subjek Penelitian

Subjek penelitian ini adalah pemerintah daerah provinsi yang ada di

Indonesia. Seluruh provinsi yang ada di Indonesia yaitu berjumlah 34 provinsi.

Penelitian ini menggunakan data sekunder yang diperoleh dari pemerintah

daerah provinsi seluruh Indonesia berupa Laporan Hasil Pemeriksaan (LHP)

yang di terbitkan oleh BPK untuk memperoleh data temuan kelemahan sistem

pengendalian internal. Laporan neraca setiap provinsi di Indonesia untuk

mendapatkan data total aset. Melalui BPS (Badan Pusat Statistik) untuk

mendapatkan data laju PDRB, jumlah kecamatan dan IPM. Kemudian melalui

kominfo untuk mendapatkan data PeGI.

B. Jenis dan Sumber Data

Data yang digunakan pada semua variabel yang diteliti adalah data

sekunder. Data ini di peroleh dengan mengakses website BPK, BPS dan

Kominfo. Akan tetapi, ketika data yang dibutuhkan tidak diterbitkan oleh BPK

maka peneliti meminta data tersebut dengan cara mengirim e- mail dengan

melampirkan syarat- syarat yang dibutuhkan sesuai prosedur yang telah di

tetapkan oleh BPK. Data mengenai kelemahan pengendalian internal

pemerintah daerah diperoleh dari laporan Ikhtisar Hasil Pemeriksaan Semester

(IHPS) yang diterbitkan Badan Pemeriksa Keuangan (BPK) yang diperoleh

daerah diperoleh dari BPK melalui prosedur permintaan informasi publik.

Sedangkan data mengenai laju PDRB, jumlah kecamatan dan IPM diperoleh

dari website BPS (www.bps.go.id). Selanjutnya data mengenai Pemeringkatan

PeGI di peroleh dari website Kementerian Komunikasi dan Informatika yaitu

(www.kominfo.go.id) dan (www.pegi.layanan.go.id).

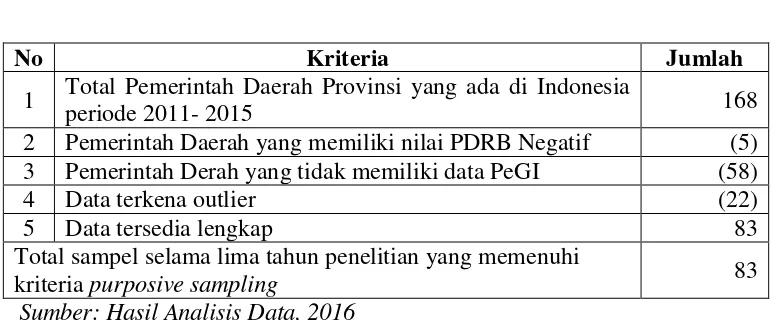

C. Teknik Pengambilan Sampel

Populasi penelitian ini adalah pemerintah daerah provinsi seluruh

Indonesia yang berjumlah 34. Sampel dalam penelitian ini dipilih dengan

menggunakan teknik purposive sampling dengan periode penelitian 5 tahun

sehingga jumlah sampel data adalah 105 pemerintah daerah. Kriteria

pengambilan sampel adalah pemerintah daerah provinsi seluruh Indonesia

yang dipilih memiliki data yang lengkap meliputi neraca untuk mendapatkan

total aset, laju PDRB, jumlah kecamatan, IPM, dan Pemeringkatan PeGI

pemerintah daerah tahun 2011 sampai dengan tahun 2015.

Pemerintah daerah yang menjadi sampel dalam penelitian ini memiliki

kriteria sebagai berikut:

1. Pemerintah daerah provinsi yang mempublikasikan laporan keuangan pada

tahun anggaran 2011, 2012, 2013, 2014 dan 2015 dan telah diaudit oleh

BPK.

2. Menyajikan laporan keuangan pemerintah daerah terutama neraca.

3. Memiliki data laju pertumbuhan Produk Domestik Regional Bruto (PDRB)

dari tahun 2011- 2015.

32

5. Memiliki data Indeks Pembangunan Manusia (IPM) dari tahun 2011- 2015.

6. Memiliki data terkait Pemeringkatan e-Government Indonesia (PeGI).

7. Memiliki informasi variabel- variabel yang diukur yaitu total aset, Produk

Domestik Regional Bruto (PDRB), jumlah kecamatan, Indeks

Pembangunan Manusia (IPM), Pemeringkatan e-Government Indonesia

(PeGI) dan di dalamnya memuat satuan pemahaman pengendalian internal

termasuk laporan mengenai kepatuhan undang- undang dan pengendalian

internal.

D. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah menggunakan

metode dokumentasi, yaitu metode pengumpulan data dengan mengumpulkan

data dari dokumen-dokumen yang sudah ada. Sumber data penelitian adalah

data sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak

langsung melalui media perantara yaitu diperoleh dan dicatat dari pihak lain.

Data sekunder dari penelitian ini diambil dari:

1. Laporan keuangan pemerintah daerah yang diperoleh dari Badan Pemeriksa

Keuangan (BPK) tahun 2011, 2012, 2013, 2014 dan 2015 yang tidak

dipublikasikan.

2. Jumlah Produk Domestik Regional Bruto (PDRB) pemerintah daerah yang

diperoleh dari Badan Pusat Statistik (BPS) yang dipublikasikan pada tahun

2016.

3. Data jumlah kecamatan yang di publikasikan oleh Badan Pusat Statistik

4. Data Indeks Pembangunan Manusia (IPM) yang diperoleh dari Badan Pusat

Statistik (BPS) yang dipublikasikan pada tahun 2016.

5. Data Pemeringkatan e-Government Indonesia (PeGI) yang dipublikasikan

oleh kominfo pada tahun 2016.

6. Buku, jurnal, skripsi, tesis dan bahan dari internet yang berhubungan dengan

pengendalian internal pemerintah daerah.

E. Definisi Operasional Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing- masing variabel yang

digunakan berikut dengan operasional dan cara pengukurannya. Adapun

operasionalisasi variabel- variabel tersebut adalah sebagai berikut:

1. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah kelemahan pengendalian

internal pemerintah daerah yang diproksikan dengan jumlah temuan/ kasus

permasalahan. Jumlah temuan ini dapat diperoleh dari laporan Badan

Pemeriksa Keuangan (BPK). Untuk menghitung variabel dependen

kelemahan pengendalian intern pemerintah daerah, peneliti menghitung

total dari kasus kelemahan pengendalian akuntansi dan pelaporan, kasus

kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan

belanja serta kasus kelemahan struktur pengendalian (Nurwati dan

Trisnawati, 2015). Kelemahan Pengendalian Internal dapat dihitung dengan

34

Kelemahan SPI = Jumlah kasus kelemahan sistem pengendalian

akuntansi dan pelaporan + Jumlah kasus kelemahan

sistem pengendalian pelaksanaan anggaran

pendapatan dan belanja + Jumlah kasus kelemahan

struktur pengendalian

2. Variabel Independen (X)

Variabel independen dalam penelitian ini terdiri dari lima variabel yaitu

ukuran pemerintah daerah, pertumbuhan ekonomi, kompleksitas pemerintah

daerah, kualitas sumber daya manusia dan pemanfaatan teknologi informasi

(e-government).

Adapun penjelasan dari variabel- variabel independen tersebut adalah

sebagai berikut:

a. Ukuran Pemerintah Daerah

Ukuran pemerintah menentukan seberapa besar ruang lingkup

pemerintahan tersebut. Ukuran pemerintah daerah dalam penelitian ini

diukur dengan menggunakan total aset yang dimiliki oleh setiap

pemerintah daerah. Dasar pengukuran ini mengikuti penelitian

sebelumnya yang dilakukan oleh Putri dan Mahmud (2015). Berdasarkan

penelitian tersebut maka rumusnya dapat ditulis sebagai berikut:

Ukuran Pemerintah Daerah = Total Aset

b. Pertumbuhan Ekonomi

Pertumbuhan ekonomi dalam penelitian ini diukur menggunakan

atau lebih kecil dari tingkat pertumbuhan penduduk. Perhitungan

kenaikan GDP/GNP menurut Nurwati dan Trisnawati (2015) dapat

menggunakan rumus:

Pertumbuhan Ekonomi = PDRBt1– PDRBt0 x 100%

PDRBt0

c. Kompleksitas Pemerintah Daerah

Kompleksitas merupakan tingkatan diferensiasi yang ada di

pemerintah daerah yang menyebabkan konflik atau masalah dalam

rangka pencapaian tujuan. Kompleksitas dalam penelitian ini diukur dari

jumlah kecamatan yang terdapat dalam setiap provinsi. Pengukuran ini

mengacu dari penelitian yang telah dilakukan Saputro dan Mahmud

(2015) bahwa kompleksitas pemerintah daerah dapat diukur dengan

menggunakan jumlah kecamatan yaitu:

Kompleksitas Pemerintah Daerah = Jumlah kecamatan

d. Kualitas Sumber Daya Manusia

Sumber daya manusia merupakan salah satu komponen yang

menentukan kualitas pengendalian internal pemerintah daerah.

Pelaksanaan pemerintahan akan berjalan dengan efektif apabila

didukung dengan sumber daya manusia yang berkompeten. Sumber daya

manusia dapat dihitung dengan menggunakan Indeks Pembangunan

Manusia (IPM). Menurut Badan Pusat Statistik (BPS), IPM dapat

menerangkan bagaimana penduduk dapat mengakses hasil pembangunan

36

IPM juga merupakan indikator yang penting untuk mengukur tingkat

keberhasilan mengenai upaya membangun kualitas kehidupan manusia

baik masyarakat maupun penduduk.

Kualitas sumber daya manusia dalam penelitian ini diukur dengan

menggunakan Indeks Pembangunan Manusia (IPM). Oleh karena itu,

dapat di peroleh rumus untuk menghitung kualitas sumber daya tersebut

adalah sebagai berikut:

Kualitas Sumber Daya Manusia = Indeks Pembangunan Manusia

(IPM)

e. Pemanfaatan Teknologi Informasi (E-government)

Teknologi Informasi yang digunakan dalam pemerintah daerah

(e-government) sangat membantu memudahkan pemerintah untuk

mengorganisir instansi- instansi pemerintah yang saling terkait satu sama

lain. Pemanfaatan teknologi informasi dalam penelitian ini diukur

dengan menggunakan rata- rata dari lima dimensi pemeringkatan e-

government yaitu, dimensi kebijakan, dimensi kelembagaan, dimensi

infrastruktur, dimensi aplikasi dan dimensi perencanaan yang

selanjutnya disebut sebagai skor pemeringkatan e- government (Yamin

dan Sutaryo, 2015). Dasar pengukuran ini mengikuti penelitian Jaya

(2013) yaitu:

F. Uji Kualitas Data

Uji kualitas data terdiri dari uji statistik deskriptif dan uji asumsi klasik.

Menurut Ghozali (2011), penyimpangan asumsi klasik terdiri dari uji

normalitas data, uji autokorelasi, uji multikolinieritas, dan uji

heteroskedastisitas.

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk menggambarkan keadaan

atau mendeskripsikan semua variabel yang diteliti. Penggambaran tersebut

merupakan analisis dari tabel output SPSS yang terdiri dari analisis jumlah

sampel, mean, nilai minimal, nilai maksimal, standar deviasi, varian, range,

kurtosis dan skewness (Ghozali, 2011).

2. Uji Asumsi Klasik

a. Uji Normalitas Data

Uji normalitas memiliki tujuan untuk menguji residual atau variabel

pengganggu pada model regresi apakah berdistribusi normal. Uji t dan F

mengasumsikan bahwa nilai residual mengikuti distribusi normal

(Ghozali, 2011). Uji normalitas data dalam penelitian ini menggunakan

uji Kolmogorov- Smirnov (K-S). Nazaruddin dan Basuki (2016),

menyatakan test normality dapat dilihat dari nilai sig. Jika nilai sig lebih

besar dari nilai alpha (sig > �) maka dapat disimpulkan bahwa data

tersebut menyebar normal. Sedangkan ketika nilai sig lebih kecil dari

38

Menurut Ghozali (2011), untuk mendeteksi atau mengetahui apakah

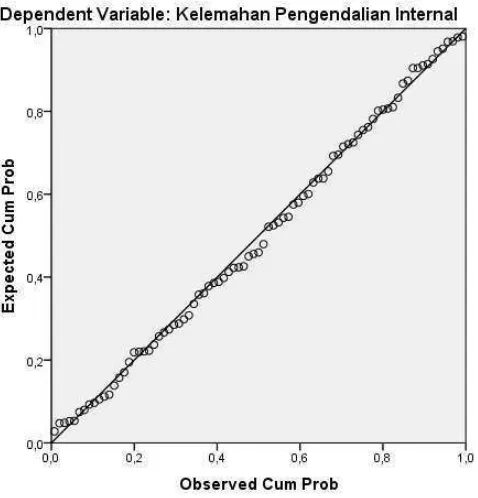

residual berdistribusi normal atau tidak dapat melalui analisis grafik.

Normalitas residual dengan analisis grafik dapat dilihat dari grafik

histogram yang membandingkan antara data observasi dengan distribusi

yang mendekati distribusi normal. Selain itu daapat digunakan metode

lain yaitu dengan melihat normal probability plot yang membandingkan

distribusi kumulatif dari distribusi normal. Distribusi normal akan

membentuk satu garis lurus diagonal dan ploting data residual akan

dibandingkan dengan garis diagonal. Jika distribusi data residual normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya (Ghozali, 2011).

b. Uji Autokorelasi

Faktor yang menyebabkan autokorelasi adalah adanya observasi

yang berurutan sepanjang waktu dan berkaitan satu sama lain (Ghozali,

2011). Menurut Nazaruddin dan Basuki (2016), uji autokorelasi

digunakan untuk mengetahui apakah terdapat penyimpangan asumsi

klasik autokorelasi. Uji autokorelsi yaitu untuk mengetahui korelasi yang

terjadi antara residual pada satu pengamatan dengan pengamatan lain

pada model regresi. Hal yang harus dipenuhi adalah tidak adanya

autokorelasi dalam model regresi. Metode untuk menguji asumsi klasik

yang sering digunakan adalah dengan uji Durbin- Watson (uji DW)

1) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka terdapat

autokorelasi.

2) Jika d terletak antara dU dan (4-dU), maka tidak terdapat autokorelasi.

3) Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL) maka

tidak menghasilkan kesimpulan yang pasti.

Nilai dU dan dL dapat diperoleh dari tabel statistik Durbin Watson

yang bergantung banyaknya sampel dan variabel yang diteliti.

c. Uji Multikolinieritas

Uji multikolinearitas memiliki tujuan untuk mengetahui ada

tidaknya korelasi antar variabel bebas (independen) dalam suatu model

regresi (Ghozali, 2011). Apabila antar variabel independen terdapat

korelasi yang cukup tinggi (umumnya diatas 0,90), hal ini

mengindikasikan adanya multikolinearitas. Menurut Nazaruddin dan

Basuki (2016), ada atau tidaknya multikolinearitas dapat diketahui

melalui nilai Variance Inflation Factors (VIF). Kriteria pengujiannya

yaitu apabila nilai VIF 10 maka tidak terdapat multikolinieritas

diantara variabel independen dan sebaliknya ketika nilai VIF 10 maka

terdapat multikolinearitas. Multikolinearitas juga bisa di deteksi dengan

memperhatikan nilai Tolerance. Ketika nilai Tolerance 0,10 maka

tidak terdapat multikolinearitas dan nilai Tolerance 0,10 berarti