RANCANG BANGUN APLIKASI KELAYAKAN PINJAMAN PADA KOPERASI SEJAHTERA TANI NUSANTARA (KOSTIN)

TUGAS AKHIR

Program Studi S1 Sistem Informasi

Oleh:

ANDRIE DERMANTO TAMBUNAN 10.41011.0033

FAKULTAS TEKNOLOGI DAN INFORMATIKA

TUGAS AKHIR

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana Komputer

Oleh:

Nama : Andrie Dermanto Tambunan NIM : 10.41011.0033

Program : S1 (Strata Satu) Jurusan : Sistem Informasi

FAKULTAS TEKNOLOGI DAN INFORMATIKA

x

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xx

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Tujuan ... 4

1.5 Sistematika Penulisan ... 4

BAB II. LANDASAN TEORI ... 6

2.1 Koperasi ... 6

2.2 Nasabah ... 7

2.3 Pinjaman ... 8

2.4 Penentuan Kelayakan Kredit ... 10

2.4.1 Personality ... 10

2.4.2 Party ... 10

2.4.3 Purpose ... 10

2.4.4 Prospect ... 10

2.4.5 Payment ... 10

xi

2.5 Kredit ... 13

2.5.1 Pengertian Kredit ... 13

2.5.2 Unsur-Unsur Kredit ... 13

2.6 Tujuan Dan Fungsi Kredit ... 14

2.6.1 Mencari Keuntungan ... 15

2.6.2 Membantu Usaha Nasabah ... 15

2.6.3 Membantu Pemerintah ... 15

2.7 Jenis-Jenis Kredit ... 15

2.7.1 Dilihat Dari Segi Kegunaan ... 15

2.7.2 Dilihat Dari Tujuan Kredit ... 16

2.7.3 Dilihat Dari Jangka Waktu ... 16

2.7.4 Dilihat Dari Segi Jaminan... 17

2.7.5 Dilihat Dari Sektor Usaha ... 17

2.8 Prosedur Pemberian Kredit ... 18

2.9 Perhitungan Dan Pembayaran Bunga ... 19

2.10 Sistem Pemberian Kredit ... 20

2.10.1 Prosedur Permohonan Kredit ... 20

2.10.2 Prosedur Pembayaran Angsuran ... 21

2.11 Contoh Penerapan Prinsip 7P ... 21

2.12 System Development Life Cycle ... 25

xii

3.1.1 Komunikasi ... 27

3.1.1.1 Observasi ... 29

3.1.1.2 Wawancara ... 29

3.1.2 Identifikasi Masalah ... 29

3.1.3 Identifikasi Pengguna ... 33

3.1.4 Identifikasi Data ... 33

3.1.5 Identifikasi Fungsi ... 33

3.2 Analisa Kebutuhan Pengguna ... 33

3.3 Analisa Kebutuhan Data ... 38

3.4 Analisa Kebutuhan Fungsi ... 40

3.5 Perancangan Sistem ... 44

3.5.1 System Flow... 45

3.5.2 Diagram Process Output Diagram (IPO Diagram)... 48

3.5.3 Data Flow Diagram ... 50

3.5.3.1 Context Diagram ... 50

3.5.3.2 DFD Level 0 ... 51

3.5.4 Entity Relationship Diagram (HIPO) ... 54

3.5.4.1 Conceptual Data Model ... 54

3.2.7 Physical Data Model ... 55

3.5.5 Struktur Data ... 56

3.5.6 Perancangan Desain Input/Output ... 62

xiii

4.1 Implementasi ... 80

4.1.1 Kebutuhan Sistem ... 80

4.2 Implementasi Sistem ... 81

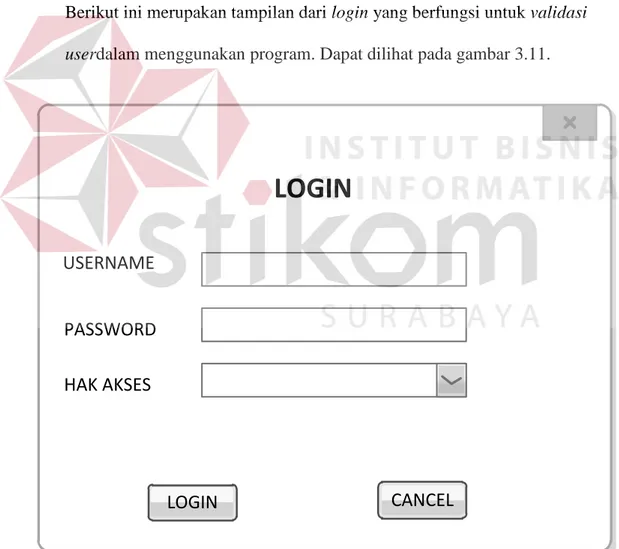

4.2.1 Form Log In ... 82

4.2.2 Form Menu Utama ... 82

4.2.3 Form Master Pengguna ... 83

4.2.4 Form Master Bobot ... 84

4.2.5 Form Master Nasabah ... 84

4.2.6 Form Pengajuan Pinjaman... 85

4.2.7 Form Master Estimasi Harga Jaminan ... 86

4.2.8 Form Penilaian Personality ... 87

4.2.9 Form Penilaian Profitability ... 87

4.2.10 Form Penilaian Payment ... 88

4.2.11 Form Penilaian Protection... 89

4.2.12 Form Penilaian Prospect ... 89

4.2.13 Form Penilaian Purpose dan Party ... 90

4.2.14 Form Penilaian Rekap Nilai ... 91

4.2.15 Form Akad ... 91

4.2.16 Form Pinjaman ... 92

4.2.17 Form Pembayaran ... 93

4.2.18 Form Laporan Penilaian ... 94

xiv

4.2.21 Form Laporan Nasabah Menunggak ... 95

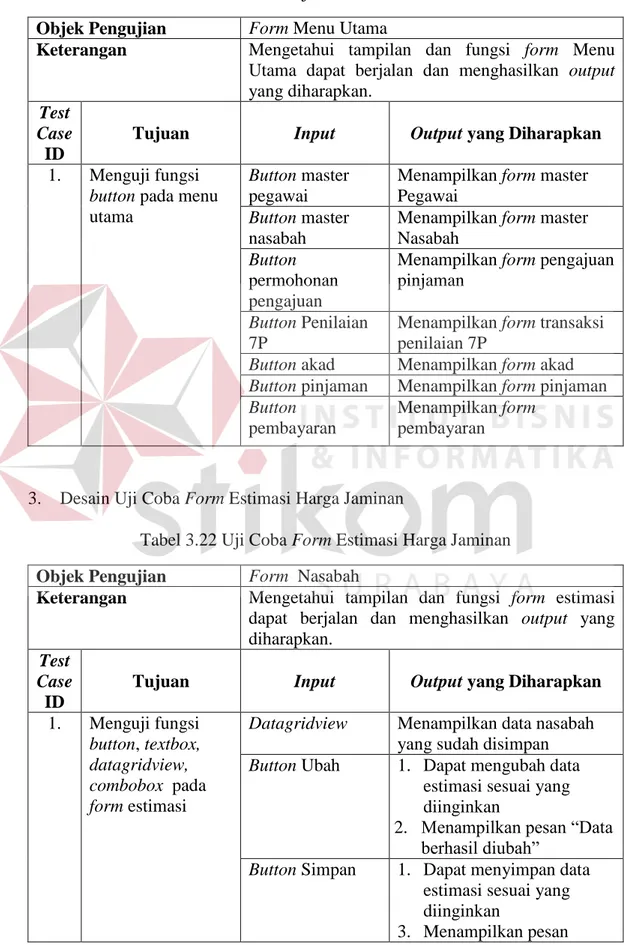

4.3 Uji Coba Form ... 96

4.3.1 Uji coba Login ... 96

4.3.2 Uji coba Pegawai ... 97

4.3.3 Uji coba Master Bobot ... 100

4.3.4 Uji coba Master Estimasi Harga Jaminan... 102

4.3.5 Uji coba Master Nasabah ... 104

4.3.6 Uji coba Pengajuan Pinjaman ... 107

4.3.7 Uji coba Penilaian 7P Layak ... 110

4.3.8 Uji coba Penilaian 7P Tidak Layak ... 117

4.3.9 Uji coba Akad ... 125

4.3.10 Uji coba Pinjaman ... 128

4.3.11 Uji coba Pembayaran ... 130

4.3.12 Uji coba Laporan ... 133

4.3 Evaluasi Sistem ... 136

BAB V. PENUTUP ... 137

5.1 Kesimpulan ... 137

5.2 Saran ... 137

1 1.1Latar Belakang

Koperasi Sejahtera Tani Nusantara (KOSTIN) merupakan koperasi simpan pinjam yang bertujuan untuk memberikan jasa penyimpanan dan peminjaman modal usaha bagi masyarakat Kota Pekanbaru. Koperasi ini memberikan proses simpan-pinjam yang mudah dan lunak, yaitu dengan memberikan prosedur peminjaman yang tidak dipersulit dan jasa yang ringan sehingga nasabah banyak yang tertarik untuk meminjam ataupun menyimpan uang di koperasi. Pada saat didirikan tahun 2010, modal awal yang digunakan koperasi adalah Rp 150.000.000 dengan 15 anggota dan 60 nasabah yang tersebar diberbagai desa. Sekarang jumlah modal, anggota dan nasabah tersebut sudah meningkat hingga 10 kali lipat yaitu penggunaan modal yang mencapai Rp 1.500.000.000 dengan 40 anggota dan 250 nasabah. Peningkatan tersebut tentunya juga didukung dengan area pemasaran koperasi yang merambah keluar daerah seperti Kota Duri, yang diharapkan dapat meningkatkan keuntungan koperasi.

terhadap calon nasabah. Penilaian ini mengakibatkan beberapa nasabah menunggak pembayaran angsuran melebihi jatuh tempo sehingga mengakibatkan perputaran modal koperasi tidak lancar. Berikut adalah tabel data jumlah pinjaman dan tunggakan dari nasabah KOSTIN.

Tabel 1.1 Data Jumlah Pinjaman dan Tunggakan

tersendiri bagi koperasi. Sehingga perlu dilakukan penilaian yang terukur terkait kelayakan pinjaman nasabah di koperasi ini.

Berdasarkan uraian diatas, maka rumusan permasalahan untuk tugas akhir ini, dibuatlah rancang bangun aplikasi kelayakan pinjaman nasabah untuk menilai dan memberikan perhitungan yang tepat dalam menilai kelayakan pinjaman nasabah dan bertujuan mengurangi jumlah nasabah yang menunggak dikemudian hari.

Metode yang akan dipakai yaitu metode 7P. Metode ini dianggap sebagai cara yang tepat untuk menilaian kelayakan suatu kredit, karena langsung melihat

personality (watak seseorang), party (penggolongan berdasarkan loyalitas),

purpose (tujuan), prospect (usaha nasabah), payment (pengembalian kredit),

profitabillity (kemampuan), protection (jaminan).

1.2Perumusan Masalah

Berdasarkan uraian latar belakang permasalahan, Untuk menyelesaikan permasalahan di atas, maka dibuatlah rancang bangun aplikasi kelayakan pinjaman nasabah dengan metode 7P yaitu menilai personality, party, purpose,

prospect, payment, profitabillity, protection dari calon nasabah. Dengan aplikasi

ini diharapkan koperasi dapat menentukan kelayakan calon nasabah memperoleh kredit dengan tujuan mengurangi jumlah nasabah yang menunggak di kemudian hari.

1.3Pembatasan Masalah

Dalam pembuatan sistem ini penulis memberikan batasan-batasan permasalahan sebagai berikut:

2. Sistem Database menggunakan MySQL.

3. Aplikasi ini tidak membahas tentang proses-proses transaksi dan pembagian sisa hasil usaha yang diadakan satu kali dalam setahun.

4. Data yang diolah yaitu data nasabah menunggak dalam bentuk data Excel (.xls) selama tahun 2015.

1.4Tujuan

Berdasarkan dari perumusan masalah, maka tujuan pembuatan aplikasi ini adalah: Menghasilkan penilaian kelayakan pinjaman yang dapat membantu pihak koperasi dalam menentukan nasabah dan untuk mengurangi resiko kemacetan dimasa yang akan datang .

1.5Sistematika Penulisan

Untuk memudahkan dalam memahami persoalan dan pembahasannya, maka penulisan laporan ini dibuat dengan sistematika sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini akan dibahas latar belakang masalah, permasalahan yang ada, batasan masalah serta sistematika penulisan yang berisi penjelasan singkat pada masing-masing bab.

BAB II : LANDASAN TEORI

BAB III : ANALISA DAN PERANCANGAN SISTEM

Bab ini berisi penjelasan tentang tahapan-tahapan yang dikerjakan dalam penyeleseian TA ini yang terdiri dari perencanaan penelitian, analisis dan perancangan sistem, pembuatan workflow, user

requirements, software requirements, pemodelan input-proses-output,

data flow diagram, perancangan ERD baik conceptual data model

maupun physical data model, struktur basis data, dan perancangan antarmuka.

BAB IV : IMPLEMENTASI DAN EVALUASI SISTEM

Pada bab ini dijelaskan tentang evaluasi dari aplikasi yang telah dibuat dan proses implementasi dari sistem yang telah melalui tahap evaluasi sebelumnya.

BAB V : PENUTUP

6 2.1Koperasi

Menurut UU No 17 Tahun 2012, Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi, untuk dengan pemisahan kekayaan para anggotanya sebagai modal menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

Koperasi merupakan kumpulan orang-orang yang bersatu secara sukarela dan otonom dalam rangka mencukupi kebutuhan dan aspirasi sosial, ekonomi dan budaya secara bersama melalui usaha yang dimiliki bersama dan dikelola secara demokratis. Titik tekan dari definisi itu adalah koperasi sebagai kumpulan orang atau people based association.

profesionalitas tersebut dibutuhkan dukungan dari berbagai macam elemen yang kondusif.

Tujuan didirikannya koperasi adalah memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang - Undang Dasar 1945. (Sumarsono, 2003 : 7)

Sedangkan fungsi koperasi adalah memberikan jasa kepada anggota, berperan secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat, memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya, dan berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama atas asas kekeluargaan dan demokrasi ekonomi. (Sumarsono, 2003 : 10)

2.2Nasabah

mengajukan pengunduran diri sesuai dengan syarat yang ditentukan dalam Anggaran Dasar Koperasi jika misalnya merasa kurang memperoleh manfaat dari koperasi tersebut.

Sedangkan anggota terbuka adalah setiap orang yang mampu memenuhi syarat-syarat keanggotaan suatu koperasi dapat diterima menjadi anggota koperasi dan tidak ada diskriminasi atau pembatasan didalamnya. Anggota terbuka ini juga bisa disebut dengan Nasabah. Secara umum setiap nasabah atau setiap orang yang memiliki kepentingan dalam lapangan usaha suatu koperasi dapat mendaftar menjadi anggota, dengan memenuhi persyaratan yang ada di koperasi berdasarkan anggaran dasar dan anggaran rumah tangga koperasi.

2.3Pinjaman

Peran utama koperasi tentu dalam bidang ekonomi. Namun demikian, karena asas dan prinsip koperasi berbeda dari bentuk-bentuk perusahaan laiinya, peran koperasi dalam bidang ekonomi tentu berbeda pula dari fungsi dan peran bentuk-bentuk perusahaan lainnya itu. Peran koperasi dalam bidang ekonomi secara khusus adalah sebagai berikut :

mungkin sehingga dapat memuaskan nasabah, aspek Assurance

(Keterjaminan) mencakup pengetahuan, kemampuan dan ketrampilan, kesopanan dan sifat dapat dipercaya yang dimiliki para staf dan karyawan sehingga menjamin pelanggan terhindar dari bahaya, resiko atau keragu-raguan dan kekecewaan, aspek Emphaty (Empati) yaitu mencakup perhatian individu / pribadi dalam memahami kebutuhan nasabah, kemudahan melakukan hubungan, komunikasi yang baik dan mudah dipahami, dan aspek terakhir adalah Tangible (Keberwujudan Fisik) yaitu meliputi sarana fisk seperti bangunan dan perlengkapan, penampilan karyawan, sarana komunikasi, dan keberwujudan fisik lainnya yang dapat menjadi perhatian nasabah. (Joesron, 2005 : 16)

2. Menumbuhkan motif berusaha yang lebih berperikemanusiaan. Dalam melakukan usahanya, koperasi tidak menjadikan keuntungan dari jasa pengkreditan sebagai motif utamanya. Motif utama koperasi adalah memberikan pelayanan, bukan mencari keuntungan.

2.4Penentuan Kelayakan Pinjaman

Karena dalam pemberian kredit mengandung resiko, pihak koperasi harus aktif dalam memilih nasabah, yaitu dengan penilaian dari prinsip-prinsip dalam pemberian kredit, terdiri dari(Kasmir, 2009: 108-111):

1. Personality

Yaitu menilai nasabah dari segi kepribadianya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasi nasabah ke dalam klasifikasi tertentu ataugolongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya.

3. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam. Sebagai contoh apakah untuk modal kerja atau investasi, konsumtif atau produktif dan lain sebagainya.

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi tetapi juga nasabah.

5. Payment

Semakin banyak sumber penghasilan debitur, akan semakin baik. Dengandemikian, jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Protection

Tujuanya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

Berdasarkan hasil analisis dengan menggunakan 7P dapat disimpulkan bahwa calon debitur layak diberikan kredit investasi untuk pengembangan usahanya. Menurut Kasmir (2012:95) indikator-indikator 7P diuraikan sebagai berikut:

1. Personality

Indikatornya meliputi:

a. Itikad dan tanggung jawab b. Sifat atau watak/gaya hidup c. Komitmen pembayaran

2. Payment

b. Kemampuan dalam membayar angsuran

c. Kemampuan dalam menyeleseikan kredit tepat waktu 3. Profitability

Indikatornya meliputi: a. Sumber penghasilan tetap

b. Memiliki bidang usaha lain sebagai sumber penghasilan

4. Protection

Indikatornya meliputi:

a. Nilai jual barang jaminan yang diagunkan sebanding/melebihi plafond kredit.(Bila terjadi wan prestasi, agunan mudah dijual)

b. Jaminan bersifat fisik(sertifikat/BPKB/Deposito), atau non fisik(kartu jamsostek, SK pegawai, referensi juru bayar, dll)

c. Kepemilikan barang jaminan dan keaslian dokumen

5. Purpose

Indikatornya meliputi: a. Modal kerja atau investasi b. Konsumtif atau produktif

6. Party

Indikatornya meliputi : a. Pengelompokan modal b. Pengelompokan loyalitas

7. Prospect

b. Apakah usaha kedepannya menguntungkan. 2.5 Kredit

1. Pengertian Kredit

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Dalam arti luas kredit diartikan sebagai kepercayaan. Begitu pula dalam bahasa latin kredit berarti “credere” artinya percaya. Maksud percaya bagi si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang disalurkannya akan dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai dengan jangka waktu (Kasmir,2009: 96). UU RI NO.7 Tahun 1992 tentang perbankan menyatakan bahwa Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam atara bank dengan pihak lain, yang mewajibkan pihak pinjam meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan sejumlah bunga imbalan atau pembagian hasil keuntungan (http://isbs.wordpress.com).

2. Unsur-Unsur Kredit

a. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali dimasa tertentu dimasa datang.Kepercayaan ini diberikan oleh bank, dimasa sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara intern maupun ekstern.

b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing- masing.

c. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu,jangka waktu ini mencangkup masa pengembalian kredit yang telah disepakati.

d. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagih/ macet pemberian kredit. Resiko ini menjadi tanggungan bank, baik risiko yang disengaja nasabah yang lalai, maupun resiko yang tidak disengaja.

e. Balas jasa

Merupakan keuntungan atas pemberian kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank.

2.6Tujuan dan Fungsi Kredit

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

Untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan diberbagai sektor.

2.7Jenis-Jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain sebagai berikut(Kasmir, 2009: 103-106):

1. Dilihat dari segi kegunaan a. Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi. Misalnya untuk membangun pabrik atau membeli mesin-mesin.

b. Kredit modal kerja

2. Dilihat dari segi tujuan kredit a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa. Misalnya kredit pertanian akan menghasilkan produk pertanian.

b. Kredit konsumtif

Kredit yang digunakan untuk konsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan. Misalnya untuk kredit perumahan, kendaraan dan lain-lain.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan biasanya untuk membali barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagang tersebut. Kredit ini sering diberikan kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar.

3. Dilihat dari segi jangka waktu a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk modal kerja.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai tiga tahun, biasanya untuk investasi.

c. Kredit jangka panjang

4. Dilihat dari segi jaminan a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik si calon debitur selama ini.

5. Dilihat dari segi sektor usaha

a. Kredit pertanian merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat.

b. Kredit peternakan, dalam hal ini untuk jangka pendek misalnya peternakan ayam dan jangka panjang peternakan kambing atau sapi.

c. Kredit industri yaitu kredit untuk membiayai industri kecil, menengah atau besar.

d. Kredit pertambangan, jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang, seperti tambang emas, timah atau minyak.

e. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk mahasiswa.

f. Kredit profesi, diberikan kepada para professional seperti dokter, dosen atau pengacara.

2.8Prosedur Pemberian Kredit

Prosedur merupakan tahapan yang harus dilalui untuk memperoleh suatu tujuan tertentu. Pada prosedur kredit ini dilakukan agar kreditur mudah dalam menilai kelayakan suatu kredit atau pembiayaan. Prosedur pembiayaan tersebut meliputi (Kasmir, 2009: 115):

1. Pengajuan Berkas-Berkas

Adalah berkas atau formulir pengajuan pembiayaan. Pada nasabah perorangan biasanya terdiri dari formulir pengajuan pinjaman, foto copy identitas. Sedang pada nasabah berbadan hukum atau corporate adalah: latar belakang perusahaan, maksud dan tujuan pembiayaan, besarnya pembiayaan dan jangka waktu, cara mengembalikan pembiayaan dan jaminan.

2. Penyelidikan Berkas Pinjaman

Adalah untuk meneliti berkas yang diajukan apakah sudah lengkap dan benar. 3. Wawancara Awal

Merupakan penyelidikan langsung berhadapan calon nasabah peminjam untuk mengetahui keinginan calon debitur yang sebenarnya.

4. On The Spot

Adalah kegiatan pemeriksaan lapangan untuk meninjau berbagai obyek yang akan dijadikan usaha atau jaminan.

5. Wawancara II

6. Keputusan Kredit

Adalah penentuan tentang penerimaan permohonan pembiayaan atau penolakan. Jika diterima akan diteruskan ke proses selanjutnya.

7. Penandatanganan Akad Kredit

Kegiatan untuk menyatakan persetujuan tertulis antara dua pihak tentang suatu hal. Dalam hal ini biasanya berisi tentang mengikat jaminan dengan hipotek dan perjanjian lain yang dianggap perlu.

8. Realisasi Kredit

Diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan. Penyaluran kredit Adalah pencairan atau pengambilan uang dari rekening sebagai realisasi pembiayaan atau kredit.

2.9Perhitungan Dan Pembayaran Bunga

1. Perhitungan bunga dilakukan setiap akhir bulan dari bulan yang bersangkutan dan langsung dikreditkan atau ditambahkan pada saldo penabung yang tercatat pada pembukuan koperasi.

2. Besarnya suku bunga ditentukan oleh koperasi. Apabila terjadi perubahan bahan tersebut diberlakukan pada awal periode bulan berikutnya tanpa pemberitahuan terlebih dahulu kepada penabung.

Contoh

a. Perhitungan Bunga bulanan

Bunga pinjaman bulanan yang maksimal 10 bulan

Bunga = 10 %

Jangka waktu = 10 Bulan

Bunga Rp.5.000.000,- X 10 % = Rp.500.000,-

Jumlah yang harus dibayar Rp.5.000.000,- + Rp.500.000,- = Rp.5.500.000,-

Besarnya angsuran setiap bulannya Rp.5.500.000,- : 10 bulan = Rp.550.000,-

b. Perhitungan bunga tahunan

Bunga pinjaman bulanan yang maksimal 20 bulan

Bunga = 20 %

Jangka waktu = 20 Bulan

Plafond kredit = Rp.5.000.000,-

Bunga Rp.5.000.000,- X 20 % = Rp.1.000.000,-

Jumlah yang harus dibayar Rp.5.000.000,- + Rp.1.000.000,- = Rp.6.000.000,-

Besarnya angsuran setiap bulannya Rp.6.000.000,- : 20 bulan = Rp.300.000,-

2.10 Sistem Pemberian Kredit 1. Prosedur Permohonan Kredit

permohonan pinjaman ditolak,maka panggil kreditur jelaskan alasan penolakan serahkan dokumen bagian kredit untuk selanjutnya diarsipkan sebagai dokumen penolakan.

2. Prosedur Pembayaran Angsuran

Pihak-pihak yang terlibat adalah peminjam, kasir, bagian kredit dan pembukuan. Pertama isi form angsuran, siapkan buku angsuran dan uang. Serahkan kepada kasir hitung uang cocokkan dengan tanda setor, catat dibuku mutasi harian, catat dikartu pinjaman kemudian tanda setoran diserahkan kepada bagian kredit dan buku angsuran diberikan kepada peminjam. Dibagian kredit menerima tanda setoran yang selanjutnya diarsipkan sebagai bukti kas masuk dan dicatat dikartu pijaman yang ada di koperasi. Dibagian pembukuan, setelah menerima tanda setoran langsung catat dijurnal kas masuk kemudian diarsipkan.

2.11 Contoh Penerapan Prinsip 7P yang dilakukan peneliti sebelumnya Dalam analisa 7P yang sering digunakan adalah prospect yaitu apakah usaha calon kreditur dimasa yang akan datang masih bisa berjalan dan menguntungkan, yang kedua payment yaitu menilai kemampuan kreditur dalam mengembalikan kredit yang telah diambil. Menurut Hanif Al Fattah (2010: 87), berikut merupakan contoh penerapan 7P dimana untuk sub kriteria poin a = 1, poin b = 2, poin c = 3, poin d = 4 dan poin e = 5.

2.11.1 Sub Kriteria 7P

1. Personality

b. Wiraswasta 20 – 25 tahun : Jika nasabah merupakan seorang wirausaha berumur antara 20 (dua puluh) sampai dengan 25 (dua puluh lima) tahun. c. Wiraswasta 25 – 30 tahun : Jika nasabah merupakan seorang wirausaha

berumur antara 25 (dua puluh lima) sampai dengan 30 (tiga puluh) tahun. d. Wiraswasta 30 – 35 tahun : Jika nasabah merupakan seorang wirausaha

berumur antara 30 (tiga puluh) sampai dengan 35 (tiga puluh lima) tahun. e. Wiraswasta > 35 tahun : Jika nasabah merupakan seorang wirausah

berumur diatas 35 (tiga puluh lima) tahun.

2. Party

a. Hasil trade checking tidak baik : Jika setelah dilakukan trade checking ke buyer dan supplier dinyatakan tidak baik.

b. Hasil trade checking cukup : Jika setelah dilakukan trade checking ke buyer dan supplier dinyatakan cukup.

c. Hasil trade checking sedang : Jika setelah dilakukan trade checking ke buyer dan supplier dinyatakan sedang.

d. Hasil trade checking baik : Jika setelah dilakukan trade checking ke buyer dan supplier dinyatakan baik.

e. Hasil trade checking sangat baik : Jika setelah dilakukan trade checking

3. Purpose

a. Tujuan untuk pinjaman dinyatakan tidak baik dan tidak sesuai dengan kriteria bank.

e. Tujuan untuk pinjaman dinyatakan sangat baik dan sesuai dengan kriteria bank.

4. Prospect

a. < 2 tahun : Jika lamanya usaha nasabah berjalan dibawah 2 (dua) tahun. b. 2 – 3 tahun : Jika lamanya usaha nasabah berjalan antara 2 (dua) sampai

dengan 3 (tiga) tahun.

c. 3 – 5 tahun : Jika lamanya usaha nasabah berjalan antara 3 (tiga) sampai dengan 5 (lima) tahun.

d. 5 – 7 tahun : Jika lamanya usaha nasabah berjalan antara 5 (lima) sampai dengan 7 (tujuh) tahun.

e. > 7 tahun : Jika lamanya usaha nasabah berjalan diatas 7 (tujuh)

5. Payment

a. < 1 x angsuran : Kemampuan membayar angsuran nasabah adalah dibawah 1 (satu) kali angsuran.

b. 1 x angsuran : Kemampuan membayar angsuran nasabah adalah sama dengan 1 (satu) kali angsuran.

c. 2 - 3 x angsuran : Kemampuan membayar angsuran nasabah adalah berkisar antara 2 (dua) sampai dengan 3 (tiga) kali angsuran.

d. 3 – 5 x angsuran : Kemampuan membayar angsuran nasabah adalah berkisar antara 3 (tiga) sampai dengan 5 (lima) kali angsuran.

6. Profitability

a. Keuntungan < 1 x angsuran : Keutungan nasabah dibawah 1 (satu) kali angsuran.

b. Keuntungan 1 x angsuran : Keutungan nasabah sama dengan 1 (satu) kali angsuran.

c. Keuntungan 2 – 3 x angsuran : Keuntungan nasabah berkisar antara 2 (dua) sampai dengan 3 (tiga) kali angsuran.

d. Keuntungan 3 – 5 x angsuran : Keutungan nasabah berkisar antara 3 (tiga) sampai dengan 5 (lima) kali angsuran.

e. Keuntungan > 5 x angsuran : Keuntungan nasabah diatas 5 (lima) angsuran

7. Protection

a. Jaminan < 1 x plafond : Jika nasabah memiliki jaminan untuk mengcover pinjamannya dibawah 1 (satu) kali plafond.

b. Jaminan 1 x plafond : Jika nasabah memiliki jaminan untuk mengcover pinjamannnya sama dengan 1 (satu) kali plafond.

c. Jaminan 1,5 x plafond : Jika nasabah memiliki jaminan untuk mengcover pinjamannnya 1,5 kali plafond.

d. Jaminan 2 x plafond : Jika nasabah memiliki jaminan untuk mengcover pinjamannya 2 kali plafond.

e. Jaminan > 2 x plafond : Jika nasabah memiliki jaminan untuk mengcover pinjamannya diatas 2 (dua) kali plafond.

Sd

Nt = x 100 ...(1) Sm

Dimana :

Nt = Nilai persentasi yang didapat Sd = Total skor bobot yang didapat Sm = Skor maksimal bobot

Hasil dengan Nt 50-100 dinyatakan layak untuk diberikan kredit. Hasil dengan Nt >50 dinyatakan tidak layak untuk diberikan kredit.

2.12 System Development Life Cycle

Menurut Pressman (2001), Model System Development Life Cycle (SDLC) ini biasa disebut juga dengan model waterfall atau disebut juga classic life cycle. Adapun pengertian dari SDLC ini adalah suatu pendekatan yang sistematis dan berurutan. Tahapan-tahapannya adalah Requirements (analisis sistem), Analysis (analisis kebutuhan sistem), Design (perancangan), Coding (implementasi), Testing (pengujian) dan Maintenance (perawatan).

Gambar 2.1 SLDC Model Waterfall (Sumber: Pressman, 2001:56)

1. Requirement (Analisa Kebutuhan Sistem)

Pada tahap awal ini dilakukan analisa guna menggali secara mendalam kebutuhan yang akan dibutuhkan. Kebutuhan ada bermacam-macam seperti halnya kebutuhan informasi bisnis, kebutuhan data dan kebutuhan user itu sendiri. Kebutuhan itu sendiri sebenarnya dibedakan menjadi tiga jenis kebutuhan. Pertama tentang kebutuhan teknologi. Dari hal ini dilakukan analisa mengenai kebutuan teknologi yang diperlukan dalam pengembangan suatu sistem, seperti halnya data penyimpanan informasi / database. Kedua kebutuhan informasi, contohnya seperti informasi mengenai visi dan misi perusahaan, sejarah perusahaan, latar belakang perusahaan. Ketiga, Kebutuhan user. Dalam hal ini dilakukan analisa terkait kebutuhan user dan kategori user. Dari analisa yang telah disebutkan di atas, terdapat satu hal lagi yang tidak kalah pentingya dalam tahap analisa di metode SDLC, yaitu analisa biaya dan resiko. Dalam tahap ini diperhitungkan biaya yang akan dikeluarkan seperti biaya implementasi, testing dan maintenance.

2. Design (Perancangan)

Selanjutnya, hasil analisa kebutuhan sistem tersebut akan dibuat sebuah

design database, DFD, ERD, antarmuka pengguna / Graphical User Interface

dirancang struktur datanya, arsitektur perangkat lunak, detil prosedur dan karakteristik tampilan yang akan disajikan.

3. Implementation (Coding)

Rancangan yang telah dibuat dalam tahap sebelumnya akan diterjemahkan ke dalam suatu bentuk atau bahasa yang dapat dibaca dan diterjemahkan oleh komputer untuk diolah. Tahap ini juga dapat disebut dengan tahap implementasi, yaitu tahap yang mengkonversi hasil perancangan sebelumnya ke dalam sebuah bahasa pemrograman yang dimengerti oleh komputer. Kemudian komputer akan menjalankan fungsi-fungsi yang telah didefinisikan sehingga mampu memberikan layanan-layanan kepada penggunanya.

4. Testing (Pengujian)

Pengujian program dilakukan untuk mengetahui kesesuaian sistem berjalan sesuai prosedur ataukah tidak dan memastikan sistem terhindar dari error yang terjadi. Testing juga dapat digunakan untuk memastikan kevalidan dalam proses input, sehingga dapat menghasilkan output yang sesuai.

5. Maintenance (Perawatan)

28

Pada bab ini dibahas tentang identifikasi permasalahan, analisis permasalahan, solusi permasalahan, dan perancangan sistem dalam Rancang Bangun Aplikasi Kelayakan Pemberian Kredit Koperasi Sejahtera Tani Nusantara (KOSTIN). Tahapan awal adalah pengumpulan data dengan teknik komunikasi wawancara dan observasi. Tahapan selanjutnya adalah melakukan identifikasi permasalahan dan analisis permasalahan.

3.1Analisa Sistem

Tahap analisis dilakukan sebelum tahap desain sistem. Tahap ini merupakan tahap yang kritis dan sangat penting, karena kesalahan dalam tahap ini menyebabkan kesalahan pada tahap selanjutnya.

Untuk memperoleh informasi secara mendalam akan kondisi KOSTIN saat ini, maka dilakukan metode pengumpulan data dengan cara observasi terhadap sistem yang berjalan dan wawancara terhadap bagian manajemen Bapak Slamet Verianto Tambunan S.Si . Hal ini bertujuan untuk mendapatkan informasi berupa alur proses bisnis yang terjadi pada KOSTIN, deskripsi pekerjaan masing-masing bagian dalam KOSTIN, hingga kendala yang dihadapi KOSTIN dalam pemberian kredit saat ini.

3.1.1 Komunikasi

A Observasi

Pengamatan perlu dilakukan untuk mengamati dan mengidentifikasi proses bisnis pemberian kredit pada koperasi dan mengumpulkan data yang diperlukan untuk selanjutnya diolah kedalam aplikasi untuk mendapatkan hasil layak tidaknya calon nasabah mendapatkan pinjaman kredit. Sehingga penulis mampu menyeleseikan masalah sesuai dengan latar belakang masalah dalam penelitian ini.

B Wawancara

Narasumber yang diwawancarai untuk mendapatkan informasi-informasi yang dibutuhkan dalam penelitian ini adalah Pimpinan KOSTIN yang memiliki kewenangan untuk memutuskan diterima atau tidaknya calon nasabah yang mengajukan permohonan kredit. Wawancara yang dilakukan adalah berkaitan dengan proses calon nasabah mulai mengajukan permohonan pinjaman kredit hingga pembayaran angsuran pinjaman kredit.

3.1.2 Identifikasi Masalah

Identifikasi masalah yang ada adalah penilaian kelayakan pinjaman nasabah. Penilaian ini dilakukan oleh pimpinan koperasi. Pengambilan keputusan yang dilakukan oleh pimpinan ini dengan cara melihat data pengajuan dan pembayaran nasabah. Hasil dari keputusan pimpinan ini maka ditentukan kelayakan nasabah diberikan pinjaman ataukah tidak.

dalam merealisasikan pinjaman masih bersifat subyektif. Hal tersebut terjadi karena adanya sistem kepercayaan terhadap warga. Berikut dijelaskan alur proses bisnis penilaian kelayakan pemberian kredit yang diterapkan oleh KOSTIN.

Di Bagian Pemberian pinjaman proses yang terjadi : pertama, nasabah mengisi formulir pengajuan kredit, kemudian diserahkan kepada pegawai bagian kredit. Pegawai bagian pinjaman akan mencatat data nasabah dan pengajuan tersebut, menyiapkan dokumen hasil penilaian jaminan dan usaha, dan merekap jumlah . Selanjutnya dokumen tersebut diserahkan kepada Pimpinan untuk dinilai dan dievaluasi dahulu kelayakannya. Pimpinan akan mulai menentukan nilai kelayakannya, dan apabila pinjaman tersebut dianggap layak maka akan disetujui oleh pemilik, namun apabila tidak layak maka pengajuan pinjaman tersebut akan ditolak.

Kedua, setelah pinjaman disetujui maka pegawai bagian kredit akan mencatat pinjaman tersebut untuk direalisasikan atau dicairkan. Berkas-berkas yang menjadi syarat pencairan dibuat dan disiapkan oleh pegawai bagian kredit yang mana nantinya akan diberikan kepada nasabah untuk ditandatangani. Apabila semua berkas dan syarat administrasi tersebut sudah terpenuhi maka pinjaman akan direalisasi dan buktinya diberikan kepada nasabah.

DOKUMEN FLOW PENILAIAN PINJAMAN

NASABAH BAGIAN KREDIT PIMPINAN

P Jaminan dan Usaha

Nasabah Berdasarkan

Pengajuan

Dokumen Penilaian Jaminan dan Usaha Pinjaman Yang di ACC

Menyiapkan

Berkas-Bukti Jumlah Pinjaman yang di ACC Bukti Jumlah Pinjaman di ACC

END

1 2

1 N

2

Berdasarkan proses bisnis yang telah dijelaskan diatas, maka dapat diidentifikasi permasalahan yang terjadi. Pada proses penilaian pemberian pinjaman, pihak Koperasi Sejahtera Tani Nusantara belum mempunyai cara untuk melakukan penilaian . Penilaian yang dilakukan pada saat ini juga dilakukan dengan subjektif dan manual. Proses penilaian jaminan atau penghitungan nilai usaha dilakukan dengan subjektif dan dilakukan manual oleh pimpinan. Dengan belum adanya cara untuk melakukan penilaian pinjaman yang masih subjektif, mengakibatkan resiko kredit yang salah satunya dapat mempengaruhi perputuran modal KOSTIN. Pada proses pembayaran kredit oleh nasabah. Pihak KOSTIN hanya melakukan pencatatan sederhana. Hal ini menyebabkan pihak KOSTIN kesulitan dalam mendapatkan rekam jejak nasabah ketika dibutuhkan seperti saat akan dilakukan penilaian kelayakan kredit. Hasil identifikasi dari proses bisnis penilaian kelayakan pinjaman pada KOSTIN saat ini dapat dilihat pada tabel 3.1 dibawah ini.

Tabel 3.1 Hasil Identifikasi Masalah Identifikasi

Permasalahan Penyebab Alternatif Solusi Proses penilaian hanya

berdasarkan kepercayaan.

Penilaian dilakukan masih subyektif, manual, dan tidak tercatat.

Sistem yang dapat membantu melakukan penilaian 7P secara lengkap dan tercatat. Histori pembayaran

kredit nasabah yang tidak lengkap.

Pencatatan yang ada masih sederhana dan kurang terperinci.

3.1.3 Identifikasi Pengguna

Berdasarkan hasil wawancara terdapat beberapa pengguna yang memiliki peran dalam mengoperasikan aplikasi yang dibangun yaitu bagian administrasi dan pimpinan.

3.1.4 Identifikasi Data

Setelah dilakukan proses identifikasi permasalahan dan pengguna, maka dapat dilakukan identifikasi data. Pada aplikasi yang akan dibangun ini memerlukan data nasabah, data hasil wawancara, data hasil survei, data penilaian 7P, data pinjaman, data pembayaran pinjaman.

3.1.5 Identifikasi Fungsi

Setelah dilakukan proses identifikasi permasalahan, pengguna, dan data, maka dapat diidentifikasi fungsi dari aplikasi yang akan dibangun sebagai berikut: pencatatan data nasabah, penilaian 7P, pencatatan pinjaman, dan pencatatan pembayaran angsuran.

3.2Analisa Kebutuhan Pengguna

Berdasarkan hasul wawancara, maka dapat dibuat kebutuhan pengguna yang akan dianalisis untuk mengetahui kebutuhan dari masing-masing pengguna yang berhubungan langsung dengan aplikasi yang dibangun dapat sesuai dengan apa yang dibutuhkan. Peran dan tanggung jawab pengguna dapat dilihat pada tabel 3.2.

Tabel 3.2 Peran dan Tanggung Jawab

Aktor Peran Tanggung Jawab

Bagian Admin Mengelola data nasabah Mengelola data pinjaman Mengelola data

pembayaran Membuat laporan pembayaran Membuat laporan pendapatan Pimpinan Melakukan penilaian

kelayakan pinjaman

Melakukan penilaian 7P Membuat Surat Akad

Dalam membangun sebuah aplikasi diperlukan perancangan perangkat lunak yang sesuai dengan kebutuhan pengguna. Hal ini bertujuan untuk memudahkan pengguna dalam mengoperasikan aplikasi yang sesuai dengan kebutuhan fungsional. Fungsi-fungsi tersebut dikelompokkan berdasarkan entitas dan dapat dilihat pada table 3.3 dibawah.

Tabel 3.3 Fungsi-Fungsi Entitas Entitas Deskripsi Fungsi yang Diperlukan Bagian Admin a. Melakukan pemeliharaan data nasabah.

b. Melakukan pencatatan data pinjaman.

c. Melakukan pencatatan data pembayaran dan detail data pembayaran.

d. Mencetak laporan pembayaran pinjaman.

e. Mencetak laporan pendapatan (pendapatan angsuran, pendapatan denda).

Pimpinan a. Melakukan penilaian kelayakan pemberian kredit menggunakan prinsip 7P

b. Membuat surat akad.

Berikut ini merupakan alur proses penilaian 7P yang akan digunakan pada pembuatan aplikasi ini yaitu :

angsuran perbulannya (penghasilan x 30%). Sedangkan untuk aspek profitability dilihat dari keuntungan nasabah yaitu selisih antara pendapatan dan biaya operasional. Selanjutnya pada aspek protection dilihat dari nilai jaminan yang diberkan oleh nasabah dan akan dibandingkan dengan jumlah pengajuan pinjaman. Untuk aspek prospect dilihat dari lama atau masa kerja nasabah, semakin lama usaha nasabah maka nilainya akan semakin baik. Selanjutnya aspek

purpose dilihat dari tujuan nasabah mengajukan pinjaman . Dan untuk aspek party

dilihat dari pengelompokan petani. Untuk lebih jelasnya dapat dilihat pada tabel 3.4 dibawah.

Tabel 3.4 Penilaian 7P Penilaian 7P

Kategori Deskripsi Penilaian Bobot (Custom)

Keterangan

Personality

Dilihat dari penilaian

warga, watak,

kebenaran informasi dan pekerjaan:

1. Penilaian warga a. Baik , mendapat

nilai “5”

b. Cukup, mendapat

nilai “3”

c. Kurang, mendapat

nilai “1”

c. Kurang, mendapat

nilai “1”

3. Kebenaran informasi

a. Baik, mendapa nilai

“5”

b. Cukup, mendapat

nilai “3”

c. Kurang, mendapat

nilai “1”

Payment

Dilihat dari

perbandingan antara

angsuran dan

penghasilan wajar (30% x Penghasilan) dari Penghasilan nasabah:

a. < 1 x angsuran

mendapat nilai “1”

b. 1 x angsuran mendapat nilai “2” c. 2-3 x angsuran

Keuntungan (selisih antara pendapatan biaya operasional) nasabah a. Keuntungan < 1 x

angsuran mendapat

nilai “1”

b. Keuntungan 1 x angsuran mendapat

nilai “2”

c. Keuntungan 2-3 x angsuran mendapat

nilai “3”

d. Keuntungan 3-5 x angsuran mendapat

nilai “4”

e. Keuntungan > 5 x angsuran mendapat nilai “5”

30%

Hasil penilaian berdasarkan keuntungan nasabah pada saat pengajuan pinjaman

Protection

Dilihat dari jaminan nasabah

a. Nilai Jaminan < 1 x pengajuan pinjaman

mendapat nilai “1”

b. Nilai Jaminan 1 x pengajuan pinjaman

mendapat nilai “2”

c. Nilai Jaminan 1.5 x pengajuan pinjaman

10%

mendapat nilai “3”

d. Nilai Jaminan 2 x pengajuan pinjaman

mendapat nilai “4”

e. Nilai Jaminan > 2 x pengajuan pinjaman

mendapat nilai “5”

Prospect

Dilihat dari lama usaha dan masa kerja nasabah berjalan :

a. < 2 tahun

mendapat nilai “1”

b. 2-3 tahun mendapat

nilai “2”

c. 3-5 tahun medapat

nilai “3”

d. 5-7 tahun mendapat

nilai “4”

e. > 7 tahun mendapat

nilai “5”

5%

Hasil penilaian berdasarkan

nasabah untuk

meminjam:

a. Untuk modal usaha

mendapat nilai “5”

b. Untuk konsumtif

mendapat nilai “3”

c. Untuk modal usaha dan konsumtif

mendapat nilai “1”

10%

Hasil penilaian berdasarkan tujuan nasabah

pada saat

pengajuan pinjaman

Party

Dilihat dari

pengelompokan petani : a. Meminjam atas nama kelompok tani mendapat nilai

“5”

b. Meminjam atas nama sendiri tetapi terdaftar dilompok tani mendapat nilai

“4”

c. Meminjam atas nama

perseorangan(petani ) mendapat nilai

“3”

5%

d. Meminjam

perseorang (bukan petani) terdaftar dikelompok

mendapat nilai “2”

e. Meminjam atas nama perseorangan bukan petani

mendapat nilai “1”

Cara perhitungan penilaian 7P adalah sebagai berikut: Sd

Nt = x 100 ...(1) Sm

Dimana :

Nt = Nilai persentasi yang didapat Sd = Jumlah Skor bobot yang didapat Sm = Skor maksimal bobot

Hasil dengan Nt 50-100 dinyatakan layak untuk diberikan kredit. Hasil dengan Nt< 50 dinyatakan tidak layak untuk diberikan kredit 3.3Analisa Kebutuhan Data

Dari analisis kebutuhan pengguna yang telah disusun sebelumnya, maka dibutuhkan beberapa data untuk menunjang aplikasi yang dibangun. Terdapat beberapa data yang diperlukan dalam membangun aplikasi, data tersebut meliputi: 1. Data Pegawai

2. Data Nasabah

Merupakan data hasil pengisian formulir permohonan kredit yang dilakukan oleh nasabah.

a. Data Identitas

Data yang diperlukan meliputi id_nasabah, nama nasabah, nomor KTP, jenis kelamin, alamat nasabah, tempat lahir, tanggal lahir, nomor telepon nasabah, pekerjaan nasabah, status perrkawinan. Jika nasabah sudah menikah maka data yang dibutuhkan bertambah. Data tersebut meliputi nama pasangan, nomor identitas pasangan, jenis kelamin pasangan, pekerjaan.

3. Data Hasil Wawancara dan Survei

Merupakan data hasil wawancara dan survei dari formulir permohonan kredit nasabah. Data yang diperlukan meliputi data status permohonan kredit (layak/tidak layak), kebenaran informasi, kepribadian nasabah, penilaian lingkungan social terhadap calon nasabah, hasil survei usaha.

4. Data Penilaian 7P

Merupakan data hasil dari proses penilaian kelayakan pemberian kredit dengan menggunakan prinsip penilaian 7P. Data yang diperlukan meliputi status permohonan, status kelayakan, hasil penilaian.

5. Data Tanda Terima

angsuran perbulan, tanggal pembayaran angsuran, tanggal jatuh tempo setiap bulannya, dan detail barang jaminan.

6. Data Pinjaman

Digunakan untuk menyimpan data pinjaman. Data yang diperlukan meliputi jumlah total angsuran yang harus dibayar, jumlah bunga angsuran, jumlah pinjaman, tanggal jatuh tempo pembayaran, nomor angsuran, status angsuran.

7. Data Pembayaran

Merupakan data pembayaran yang dicatat ketika nasabah melakukan pembayaran pinjaman. Data tersebut meliputi tanggal pembayaran, jumlah pembayaran.

8. Laporan Pembayaran Pinjaman

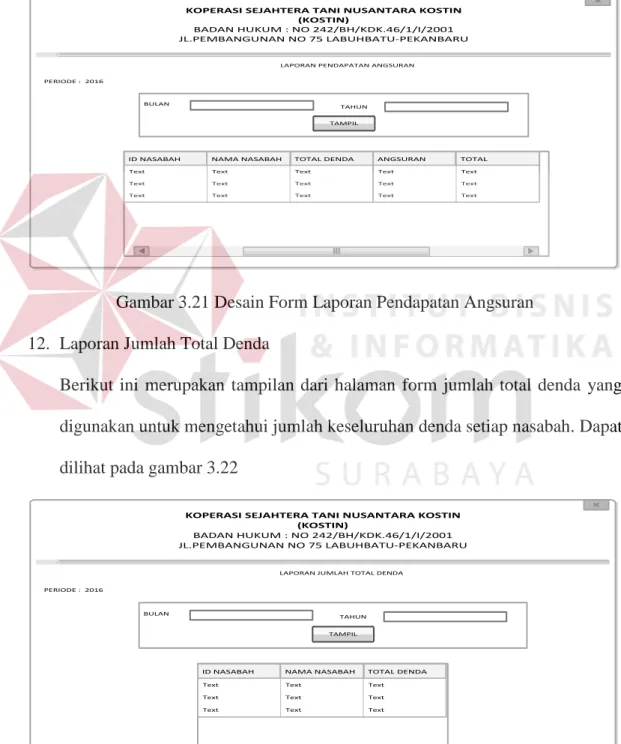

Merupakan hasil rekapitulasi dari data pembayaran yang dilakukan oleh nasabah. Laporan ini berisi tentang jumlah pembayaran pinjaman yang didapat setiap bulannya.

9. Laporan Pendapatan

Ada tiga jenis laporan pendapatan yaitu laporan pendapatan angsuran, dan laporan pendapatan denda. Laporan tersebut berisi tentang rekapitulasi pendapatan masing-masing yang didapat setiap bulannya.

10. Laporan keseluruhan nasabah yang di anggap layak per periode

11. Laporan keseluruhan nasabah menunggak

3.4Analisa Kebutuhan Fungsi

yang dibangun. Pada tahapan ini kebutuhan fungsi digunakan untuk mengimplementasikan seluruh fungsi yang didapat dari hasil analisis kebutuhan pengguna. Fungsi-fungsi tersebut adalah sebagai berikut:

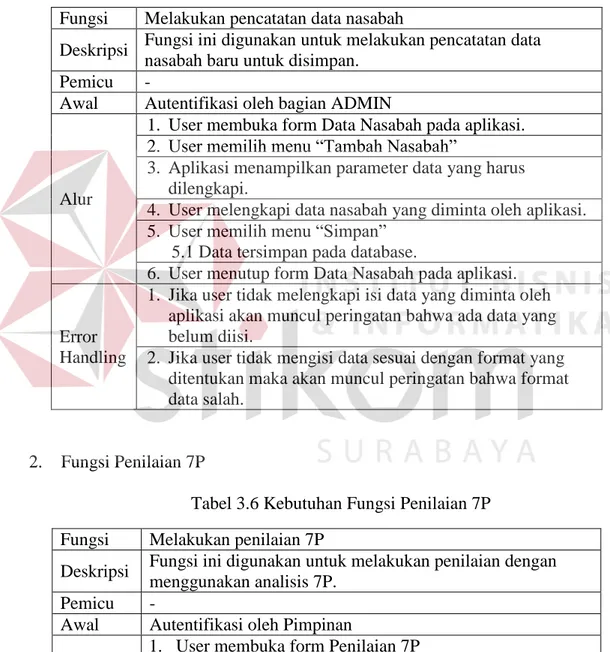

1. Fungsi Pencatatan Data Nasabah

Tabel 3.5 Kebutuhan Fungsi Pencatatan Data Nasabah Fungsi Melakukan pencatatan data nasabah

Deskripsi Fungsi ini digunakan untuk melakukan pencatatan data nasabah baru untuk disimpan.

Pemicu -

Awal Autentifikasi oleh bagian ADMIN

Alur

1. User membuka form Data Nasabah pada aplikasi. 2. User memilih menu “Tambah Nasabah”

3. Aplikasi menampilkan parameter data yang harus dilengkapi.

4. User melengkapi data nasabah yang diminta oleh aplikasi. 5. User memilih menu “Simpan”

5.1Data tersimpan pada database.

6. User menutup form Data Nasabah pada aplikasi.

Error Handling

1. Jika user tidak melengkapi isi data yang diminta oleh aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

2. Jika user tidak mengisi data sesuai dengan format yang ditentukan maka akan muncul peringatan bahwa format data salah.

2. Fungsi Penilaian 7P

Tabel 3.6 Kebutuhan Fungsi Penilaian 7P Fungsi Melakukan penilaian 7P

Deskripsi Fungsi ini digunakan untuk melakukan penilaian dengan menggunakan analisis 7P.

Pemicu -

Awal Autentifikasi oleh Pimpinan

Alur

1. User membuka form Penilaian 7P

2. User memilih data anggota pemohon yang akan dinilai. 3. Aplikasi menampilkan form penilaian

4. User melengkapi data yang diminta oleh aplikasi untuk dilakukan penilaian tahap pertama.

7.1User memilih tombol “Hasil Penilaian”.

7.2Jika hasil penilaian menyatakan “Layak”, User memilih

7.2.1 Data penilaian tersimpan pada database.

7.2.2 Aplikasi menutup form Penilaian 7P dan membuka form pembuatan Surat Akad

7.3Jika hasil penilaian menyatakan “Tidak Layak”, User

memilih menu “Simpan”.

7.3.1 Data penilaian tersimpan pada database. 7.3.2 Menuju tahap (8).

8 User menutup form Penilaian 7P pada aplikasi.

Error Handling

1. Jika user tidak melengkapi isi data yang diminta oleh aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

2.Jikatidak mengisi data sesuai dengan format yang

ditentukan maka akan muncul peringatan bahwa format data

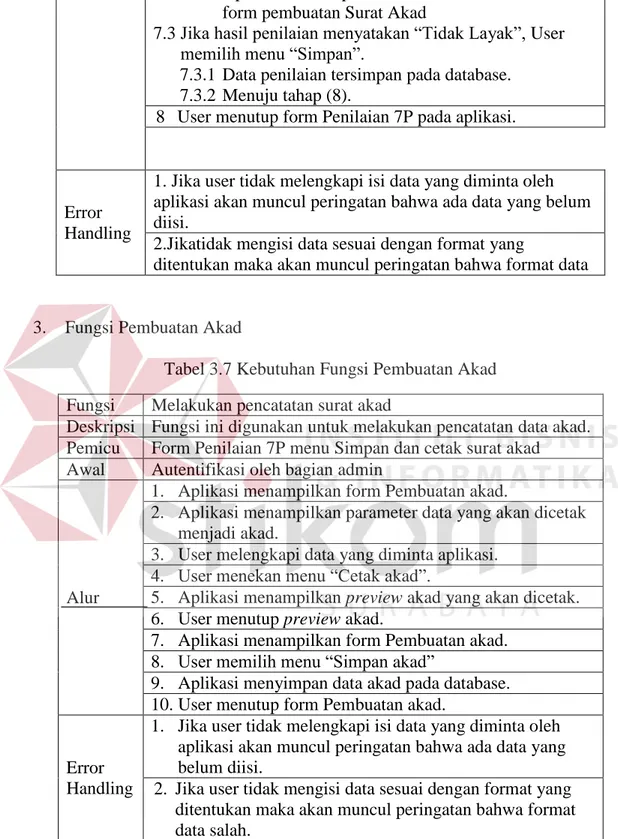

3. Fungsi Pembuatan Akad

Tabel 3.7 Kebutuhan Fungsi Pembuatan Akad Fungsi Melakukan pencatatan surat akad

Deskripsi Fungsi ini digunakan untuk melakukan pencatatan data akad. Pemicu Form Penilaian 7P menu Simpan dan cetak surat akad Awal Autentifikasi oleh bagian admin

Alur

1. Aplikasi menampilkan form Pembuatan akad.

2. Aplikasi menampilkan parameter data yang akan dicetak menjadi akad.

3. User melengkapi data yang diminta aplikasi. 4. User menekan menu “Cetak akad”.

5. Aplikasi menampilkan preview akad yang akan dicetak. 6. User menutup preview akad.

7. Aplikasi menampilkan form Pembuatan akad. 8. User memilih menu “Simpan akad”

9. Aplikasi menyimpan data akad pada database. 10.User menutup form Pembuatan akad.

Error Handling

1. Jika user tidak melengkapi isi data yang diminta oleh aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

4. Fungsi Pencatatan Pinjaman

Tabel 3.8 Kebutuhan Fungsi Pencatatan Pinjaman Fungsi Melakukan pencatatan pinjaman.

Deskripsi Fungsi ini digunakan untuk melakukan pencatatan detail data pinjaman nasabah.

Pemicu -

Awal Autentifikasi oleh bagian admin

Alur

1. User membuka form Pencatatan Pinjaman pada aplikasi. 2. User memilih tombol “Tambah Pinjaman”

3. Aplikasi menampilkan parameter data yang harus dilengkapi.

4. User melengkapi data yang diminta oleh aplikasi. 5. User memilih menu “Simpan”.

6. Aplikasi menyimpan data pinjaman baru pada database. 7. Aplikasi melakukan update status surat akad yang ada

pada database Surat akad.

8. User menutup form Pencatatan Pinjaman Baru.

Error Handling

1. Jika user tidak melengkapi isi data yang diminta oleh aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

2. Jika user tidak mengisi data sesuai dengan format yang ditentukan maka akan muncul peringatan bahwa format data salah.

5. Fungsi Pencatatan Pembayaran Pinjaman

Tabel 3.9 Kebutuhan Fungsi Pencatatan Pembayaran Pinjaman Fungsi Melakukan pencatatan pembayaran pinjaman.

Deskripsi Fungsi ini digunakan untuk melakukan pencatatan pembayaran pinjaman oleh nasabah.

Pemicu -

Awal Autentifikasi oleh bagian admin

Alur

1. User membuka form Pencatatan Pembayaran Pinjaman pada aplikasi.

2. Aplikasi menampilkan parameter data yang harus dilengkapi.

3. User memilih ID nasabah yang melakukan pembayaran. 4. Aplikasi menampilkan parameter data sesuai dengan ID

nasabah yang dipilih.

5. User melengkapi data nasabah yang diminta oleh aplikasi.

6. User memilih menu “Simpan”

Error Handling

1. Jika user tidak melengkapi isi data yang diminta oleh aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

2. Jika user tidak mengisi data sesuai dengan format yang ditentukan maka akan muncul peringatan bahwa format data salah.

6. Fungsi Laporan

Tabel 3.10 Kebutuhan Fungsi Laporan Fungsi Membuat laporan

Deskripsi Fungsi ini digunakan untuk membuat laporan. Pemicu -

Awal Autentifikasi oleh bagian admin kredit

Alur

1. User memilih form laporan.

2. Aplikasi menampilkan parameter untuk dilengkapi oleh user.

3. User melengkapi parameter yang diminta oleh aplikasi. 4. User memilih menu

5. Aplikasi menampilkan laporan. 6. User memilih menu cetak. 7. Aplikasi mencetak laporan.

8. User menutup form laporan pada aplikasi.

Error Handling

1. Jika user tidak melengkapi isi data yang diminta oleh aplikasi akan muncul peringatan bahwa ada data yang belum diisi.

2. Jika user tidak mengisi data sesuai dengan format yang ditentukan maka akan muncul peringatan bahwa format data salah.

3.5Perancangan Sistem

Perancangan sistem ini bertujuan untuk mendefinisikan kebutuhan-kebutuhan fungsional, menggambarkan aliran data dan alur sistem, dan sebagai tahap awal sebelum implementasi sistem. Langkah-langkah dalam perancangan sistem adalah sebagai berikut:

1. System Flow.

3. Data Flow Diagram (DFD), yang meliputi: context diagram, DFD level 0,

DFD level 1, dan DFD Level 2.

4. Entity Relationship Diagram (ERD), yang meliputi: Conceptual Data Model

(CDM), dan physical data model (PDM). 5. Struktur Data.

6. Desain Antar Muka.

3.5.1 System Flow

System flow menggambarkan alur kerja dalam sistem aplikasi penilaian

kelayakan kredit dan menjelaskan urutan dari prosedur-prosedur yang ada sistem aplikasi tersebut.

1. System Flow Penilaian Kelayakan Kredit

Sisflow Penilaian Kelayakan Pemberian Kredit

Input Data Nasabah Pemohon Pinjaman

3.5.2 Diagram Input Process Output (IPO)

Sistem yang akan dikembangkan ini nantinya dapat membantu pihak KOSTIN dalam hal penilaian kelayakan kredit. Hirarchy Input Process Output Penilaian kelayakan kredit menggambarkan garis besar input, process, dan output dalam proses penilaian kelayakan kredit pada KOSTIN. Diagram IPO tersebut dapat dilihat pada Gambar 3.3.

3.1.1 Input-Proses-Output Diagram Kelayakan Pinjaman

Input Proses Output

P

h

ase

Data Nasabah Pemohon Kredit

Data Wawancara

Data Survei

Pencatatan Data Nasabah

Data Nasabah

Penilaian 7P

Hasil Penilaian 7P

Pembuatan Akad Surat Akad

Mencatat Pinjaman Baru

Pencatatan Pembayaran Angsuran

Laporan Pembayaran Angsuran Laporan Pendapatan

Pembayaran Angsuran

Laporan Nasabah Menunggak

Berdasarkan gambar 3.3 tersebut, maka dapat dijelaskan input, proses dan output, untuk jelasnya dapat dilihat pada penjelasan berikut:

1. Input

a.Data Nasabah

Data nasabah digunakan untuk memasukkan data nasabah pada sistem untuk dilakukan penilaian kredit.

b.Data Survei

Data Survei digunakan untuk memasukkan hasil survei atau mengecek kebenaran informasi calon nasabah yang digunakan sebagai tolak ukur penentuan kelayakan pemberian kredit.

c.Data Wawancara

Data pertanyaan digunakan untuk memasukkan pertanyaan-pertanyaan yang diajukan kepada pemohon kredit.

2. Proses

a.Pencatatan Data Nasabah

Proses data-data pribadi nasabah b.Penilaian 7P

Proses penilaian terhadap kriteria-kriteria yang ditentukan. c.Pembuatan Akad

Proses pembuatan surat akad untuk calon nasabah yang dinyatakan layak diberikan pembiayaan kredit dari hasil penilaian 7P.

d.Pencatatan Pinjaman

e.Pencatatan Pembayaran Angsuran

Proses pencatatan pembayaran yang dilakukan oleh nasabah/anggota. Penghitungan denda bila pembayaran dilakukan terlambat dari batas pembayaran yang telah ditentukan.

3. Output

a. Laporan Seluruh Penerimaan Kredit

Dapat memberikan laporan keseluruhan penerima kredit berdasarkan hasil perhitungan kelayakan dan kesimpulan akhir layak tidaknya pemberian kredit. Data keluaran laporan data debitur per periode.

b. Laporan Pembayaran Angsuran

Laporan pembayaran angsuran kredit oleh nasabah/anggota setiap bulannya.

c. Laporan Pendapatan

Laporan tentang pendapatan yang didapat KOSTIN dari angsuran yang dibayar oleh nasabah/anggota yang memiliki pinjaman kredit.

3.5.3 Data Flow Diagram (DFD), yang meliputi: context diagram, DFD level

0.

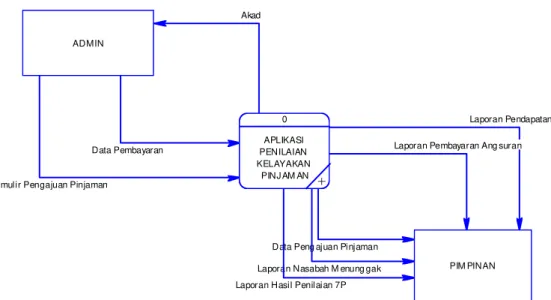

1. Context Diagram

Data Peng ajuan Pinjaman Laporan Nasabah M enung gak

Laporan Pendapatan Laporan Pembayaran Ang suran

Laporan Hasil Penilaian 7P Akad

Gambar 3.4 Context Diagram Aplikasi Penilaian Kelayakan Pinjaman

2. DFD Level 0

Baca

Baca

Laporan Nasabah M enung gak

Simpan Data Pembayaran F ormulir Pengajuan Pinjaman

Akad

Laporan Pendapatan Laporan Pembayaran Ang suran

Data Pembayaran

Laporan Hasil Penilaian 7P Baca Data Pengajuan Pinjaman

Simpan Data Peng ajuan Pinjaman Simpan Data Nas abah

Data Peng ajuan Pinjaman

ADMIN PIM PINAN

1

PENCAT AT AN NASABAH

+

1 Nas abah 2 Peng ajuan Pinjaman

2

PENILAIAN 7P

+

3 PEM BUAT AN

SURAT AKAD 3 Penilaian 7P

4 Akad

Data Flow Diagram diatas digunakan untuk menggambarkan aliran data

pada suatu sistem, yang mempunyai tingkatan desain (memiliki beberapa level desain). Untuk mendesain suatu sistem pada tingkatan konseptual tinggi, kemudian baru mendesain sistem yang lebih detil. Data Flow Diagram dari aplikasi penilaian kelayakan pinjaman, dapat dilihat pada gambar 3.5 halaman 51.

3. DFD Level 1 Pencatatan Data Nasabah

Gambar dibawah ini merupakan hasil uraian dari proses pencatatan data nasabah. Terdapat dua buah proses yaitu pencatatan identitas nasabah dan pencatatan permohonan pinjaman

Baca Baca

Simpan Data Peng ajuan Pinjaman

Data Peng ajuan Pinjaman

Simpan Data Nas abah Formulir Pengajuan Pinjaman

PIM PINAN 1 Nas abah

2 Peng ajuan Pinjaman ADMIN

1

PENCATATAN IDENTITAS

NASABAH

2

PENCATATAN PENGAJUAN

PINJ AM AN

9 Estimasi

Gambar 3.6 DFD Level 1 Pencatatan Data Nasabah 4. DFD Level 1 Penilaian 7P

Baca Baca Data Pengajuan Pinjaman

Minta Data Peng ajuan

Has il Penilaian

Laporan Hasil Penilaian 7P Dilakukan

Gambar 3.7 DFD Level 1 Penilaian 7P 5. DFD Level 1 Pembayaran

Gambar dibawah ini merupakan hasil uraian dari proses pembayaran. Terdapat dua buah proses yaitu pembayaran dan pembuatan laporan.

Laporan Nasabah Menunggak

3.5.4 Entity Relationship Diagram (ERD), yang meliputi: Conceptual Data Model (CDM), dan physical data model (PDM).

ERD merupakan suatu desain sistem yang digunakan untuk menggambarkan / menginterpretasikan, menentukan dan mendokumentasikan kebutuhan-kebutuhan untuk sistem pemrosesan database. ERD juga menyediakan bentuk untuk menunjukkan struktur keseluruhan dari data user dan menunjukkan hubungan (relasi) antar tabel. Dalam ERD data-data tersebut digambarkan dengan menggambarkan simbol entity. Dalam perancangan sistem ini terdapat beberapa

entity yang saling terkait untuk menyediakan data-data yang dibutuhkan oleh

sistem yaitu:

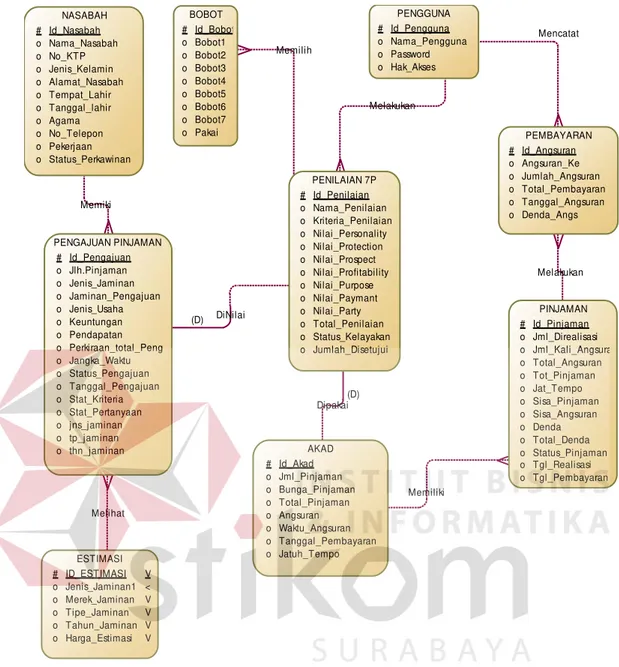

1. Conceptual Data Model (CDM)

Conceptual Data Model (CDM) menggambarkan secara keseluruhan konsep

struktur basis data yang dirancang untuk suatu program atau aplikasi. Pada CDM belum tergambar jelas bentuk tabel-tabel penyusun basis data beserta

field-field yang terdapat pada setiap tabel. Tabel-tabel penyusun tersebut

Memiki

Gambar 3.9 Conceptual Data Model (CDM) Penilaian Kelayakan Pinjaman

2. Physical Data Model

Physical Data Model (PDM) menggambarkan secara detail konsep rancangan

NASABAH

Gambar 3.10 Physical Data Model (PDM) Penilaian Kelayakan Pinjaman 3.5.5 Struktur Data

1. Tabel Nasabah

Nama tabel : Nasabah Primary key : Id_Nasabah Foreign key : -

Fungsi : Menyimpan data identitas nasabah Tabel 3.11 Struktur Data Nasabah

No Field Name Data type Length Constraint

1 Id_Nasabah varchar 15 PK

2 Nama_Nasabah varchar 50

3 No_KTP varchar 20

4 Jenis_Kelamin varchar 10

5 Alamat_Nasabah varchar 100

6 Tempat_lahir varchar 50

7 Tanggal_lahir Date & Time

8 Agama varchar 20

9 No_Telepon varchar 20

10 Pekerjaan varchar 30

11 Status_Perkawinan varchar 10

2. Pengajuan Pinjaman

Nama tabel : Pengajuan Pinjaman Primary key : Id_Pengajuan Foreign key : Id_Nasabah

Fungsi : Menyimpan data pengajuan nasabah Tabel 3.12 Struktur Data Pengajuan Pinjaman

No Field Name Data type Length Constraint

1 Id_Pengajuan Varchar 15 PK

2 Id_Estimasi Varchar 50 FK

3 Jlh_Pinjaman Integer

4 Jenis_Jaminan Varchar 50

5 Jaminan_Pengajuan Varchar 20

6 Jenis_Usaha Varchar 20

7 Keuntungan Integer

9 Perkiraan_Total_Peng integer

10 Jangka_Waktu char 20

11 Status_Pengajuan varchar 15 12 Tanggal_Pengajuan Datetime

13 Stat_Kriteria varchar 10

14 Stat_Pertanyaan varchar 10

15 Jns_Jaminan varchar 50

16 Tp_Jaminan varchar 10

17 Thn_Jaminan varchar 10

3. Penilaian 7P

Nama tabel : Penilaian 7P Primary key : Id_Penilaian

Foreign key : Id_Pengguna, Id_Pengajuan

Fungsi : Menyimpan data hasil penilaian 7P nasabah Tabel 3.13 Struktur Data Penilaian 7P

No Field Name Data type Length Constraint

1 Id_Penilaian Varchar 30 PK

2 Id_Pengguna Varchar 20 FK

Id_Bobot Varchar 50 FK

3 Id_Pengajuan Varchar 15 FK

4 Nama_Penilaian Varchar 30

5 Kriteria_Penilaian Varchar 20 6 Nilai_Personality Integer

7 Nilai_Protection Integer 8 Nilai_Prospect Integer 9 Nilai_Profitability Integer 10 Nilai_Purpose Integer 11 Nilai_Paymant Integer

12 Nilai_Party Integer

4. Pinjaman

Nama tabel : Pinjaman Primary key : Id_Pinjaman Foreign key : Id_Akad

Fungsi : Menyimpan data pinjaman nasabah Tabel 3.14 Struktur Data Pinjaman

No Field Name Data type Length Constraint

1 Id_Pinjaman Varchar 30 PK

2 Id_Akad Varchar 20 FK

3 Jml_Direalisasi Integer 4 Jml_Kali_Angsuran Integer 5 Total_Angsuran Integer

6 Tot_Pinjaman Integer

7 Sisa_Pinjaman Integer 8 Sisa_Angsuran Integer

9 Denda Integer

10 Total_Denda Integer

11 Status_Pinjaman varchar 30 12 Tgl_Realisasi Data&Time 13 Tgl_Pembayaran Data&Time 14 Jat_Tempo Data&Time 20

5. Akad

Nama tabel : Akad Primary key : Id_Akad Foreign key : Id_Penilaian

Fungsi : -

Tabel 3.15 Struktur Data Akad

No Field Name Data type Length Constraint

1 Id_Akad varchar 30 PK

2 Id_Penilaian varchar 20 FK

3 Jml_Pinjaman Integer 4 Bunga_Pinjaman Integer 5 Total_Pinjaman Integer

7 Waktu_Angsuran Integer 8 Tanggal_Pembayaran Data & Time 9 Jatuh_Tempo Data & Time

6. Pembayaran

Nama tabel : Pembayaran Primary key : Id_Angsuran

Foreign key : Id_Pengguna, Id_Pinjaman

Fungsi : Menyimpan data pembayaran nasabah Tabel 3.16 Struktur Data Pembayaran

No Field Name Data type Length Constraint

1 Id_Angsuran varchar 20 PK

2 Id_Pengguna varchar 20 FK

3 Id_Pinjaman varchar 30 FK

4 Angsuran_Ke integer

5 Jumlah_Angsuran Integer 40

6 Total_Pembayaran Integer 7 Tanggal_Angsuran Datatime 8 Denda_Angsuran Integer

7. Pengguna

Nama tabel : Pengguna Primary key : Id_Pengguna Foreign key : -

Fungsi : Menyimpan data pengguna

Tabel 3.17 Struktur Data Penggunan

No Field Name Data type Length Constraint

1 Id_Pengguna varchar 20 PK

2 Nama_Pengguna varchar 20 FK

3 Password varchar 20

8. Bobot

Nama tabel : Bobot Primary key : Id_Bobot Foreign key : -

Fungsi : Menyimpan data bobot

Tabel 3.18 Struktur Data Bobot

No Field Name Data type Length Constraint

1 Id_Bobot varchar 50 PK

2 Bobot1 Integer

3 Bobot2 Integer

4 Bobot3 Integer

5 Bobot4 Integer

6 Bobot5 Integer

7 Bobot6 Integer

8 Bobot7 Integer

9 Pakai Integer

9. Estimasi

Nama tabel : Estimasi Primary key : Id_Estimasi Foreign key : -

Fungsi : Menyimpan data Estimasi

Tabel 3.19 Struktur Data Estimasi

No Field Name Data type Length Constraint

1 Id_Estimasi varchar 50 PK

2 Jenis_Jaminan1 varchar 50

3 Merek_Jaminan varchar 50

4 Tipe_Jaminan varchar 50

5 Tahun_Jaminan varchar 50