ANALISIS FINANCIAL DISTRESS PADA PERUSAHAAN BATUBARA YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011 - 2014

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

TIODORMA BR. SIJABAT NIM. 712321006

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

i

ABSTRAK

Tiodorma Br Sijabat, NIM. 7123210065. Analisis Financial Distress Pada Perusahaan Batubara yang Terdaftar di Bursa Efek Indonesia Periode 2011 - 2014. Skripsi Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Medan, 2016.

Tujuan dari penelitian ini adalah untuk mengetahui apakah rasio keuangan dalam Altman dapat menjelaskan kondisi financial distress. Rasio keuangan dalam Altman ada 5, yaitu rasio Net Working Capital to Total Assets (X1), Retained Earning to Total Assets (X2), Earning Before Interest and Tax to Total Assets (X3), Market Value of Equity to Book Value of Total Debt (X4) dan Sales to Total Asset (X5

Populasi dalam penelitian adalah perusahaan batubara yang terdaftar di bursa efek Indonesia periode 2011 – 2014. Penelitian ini menggunakan metode purposive sampling dalam pengambilan sampel sehingga terdapat 18 perusahaan. Data yang digunakan adalah data sekunder yang diakses dari situs www.idx.co.id. Metode analisis yang digunakan adalah analisis deskriptif.

Hasil penelitian ini selama lima tahun pengamatan, rasio keuangan dalam Altman dapat menjelaskan kondisi financial distress pada perusahaan batubara yang terdaftar di Bursa Efek Indonesia. Pada perusahaan batubara yang menjadi sampel dalam penelitian ini lebih banyak yang mengalami kondisi financial distress atau sebesar 56.67% perusahaan.Dimana hal ini dapat dilihat dari menurunnya pendapatan perusahaan bahkan ada yang mengalami kerugian dalam beberapa tahun, terjadinya penurunan terhadap penjualan perusahaan, besarnya biaya yang harus dikeluarkan perusahaan jumlah hutang yang terus meningkat dan harga saham yang terus turun di pasar modal.

ii

ABSTRACK

Tiodorma Br. Sijabat, NIM 7123210065. Analysis Financial Distress on the coal company listed on the Indonesia Stock Exchange period 2011-2014. Thesis Department of Management, Faculty of Economics, University of Medan, 2016.

The purpose of this study was to determine whether the financial ratios in Altman can explain financial distress. There are five financial ratios in Altman, which is the ratio of Net Working Capital to Total Assets (X1), Retained Earnings to Total Assets (X2), Earnings Before Interest and Tax to Total Assets (X3), Market Value of Equity to Book Value of Total Debt (X4) and Sales to Total Assets (X5

The population in this study are listed coal company in Indonesia Stock Exchange period 2011 - 2014. This study used purposive sampling method of sampling so that there are 18 companies. The data used is secondary data that is accessed from the website www.idx.co.id. The analytical method used is descriptive analysis.

The results of this study for five years of observation, the financial ratios in Altman can explain financial distress in the coal company listed on the Indonesia Stock Exchange. The coal company in this study more companies to financial distress or equivalent to 56.67 % of the company. Where it can be seen from the decline in corporate earnings and some have suffered losses in recent years, the decline in the sales of the company, the amount of the costs the company the amount of debt continues to rise and stock prices continue to fall in the capital market.

iii

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yesus atas Berkat dan

Anugerah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Analisis Financial Distress pada Perusahaan Batubara Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2014”.

Penyusunan skripsi ini bertujuan untuk memenuhi sebagian syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan. Selain itu, penulis juga berharap kiranya skripsi ini

dapat memperluas wawasan dan menambah pengetahuan pembaca, khususnya

mahasiswa/i Jurusan Manajamen.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang

sebesar-besarnya kepada orang tua penulis Bapak Tersayang Japolan Sijabat dan

Mamak Tersayang Rosinta br. Marbun yang penulis sayangi dan penulis

banggakan yang tidak pernah lelah untuk selalu mendoakan, memberikan

semangat, perhatian, kasih sayang, cinta kasih dan dorongan serta kecukupan

materi kepada penulis hingga sekarang ini.

Dan penulis juga ingin mengucapkan terimakasihyang sebesar - besarnya

kepada :

1. Bapak Prof. Dr. Syawal Gultom, M.Pd, selaku Rektor Universitas Negeri

Medan.

2. Bapak Prof. Indra Maipita, M.Si, Ph.D, selaku Dekan Fakultas Ekonomi

iv

3. Bapak Dr. Eko Wahyu Nugrahadi, M.Si, selaku Wakil Dekan I Fakultas

Ekonomi Universitas Negeri Medan.

4. Ibu T.Teviana SE, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan.

5. Ibu Cut Ermiati, SE, M.Si, selaku Dosen Pembimbing Skripsi penulis yang

telah bersedia meluangkan waktu untuk memberikan bimbingan dan arahan

kepada penulis dalam proses penyelesaian skripsi ini.

6. Bapak Lokot Muda Harahap, SE, M.Si, selaku Dosen Pembimbing Akademik

yang telah membimbing penulis selama mengikuti perkuliahan. Penulis

mengucapkan terima kasih yang sebesar-besarnya.

7. Bapak Syahrizal Chalil, SE. M.Si, Ibu T.Teviana, SE, M.Si dan Bapak

Muhammad Andi Abdillah Triono, SE, M.Si, selaku dosen penguji yang telah

memberikan saran dan kritik yang berharga dan bermanfaat bagi penulis demi

penyempurnaan skripsi ini.

8. Bapak/Ibu dosen jurusan yang telah memberikan saya bekal ilmu selama

penulis menempuh pendidikan di Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan.

9. Bapak/Ibu Staf Tata Usaha, Staf Perpustakaan Fakultas Ekonomi dan Digital

Library. Terima kasih telah memberikan kemudahan kepada peneliti selama

masa pendidikan S1 Fakultas Ekonomi Universitas Negeri Medan

10. Adik - adikku tersayang Masmur Sijabat dan Jelita Sijabat yang telah

v

11. Sahabat - sahabat terbaik yang selalu ada selama masa studi di kelas

Manajemen A 2012 Rio Evans B.M. Sianipar, Dian Memory, Lusia Chairani

Situmorang, Ramos Siagian, Hendro Sutomo, Ismet Sopar, Alex Elrado,

Panca Ridho H. Simanjuntak, Nur Indah Sari Sembiring, dan, Pebriyati

Purba. Semoga persahabatan kita selama empat tahun ini tidak berhenti

sampai disini.

12. Sahabat terbaik sejak SMA Hotria Simbolon, Sophia Mei Rido Sagala, Willtri

Santo Sitanggang, Ayu Sayanti Surbakti dan Graciana Manalu terima kasih

atas doa dan dukungannya. Semoga persaudaraan yang telah tercipta tetap

terjaga sepanjang masa.

13. Teman-teman seperjuangan Manajemen 2012 dan Manajemen Keuangan

selama menempuh studi di Universitas Negeri Medan.

14. Kepada seluruh pihak yang telah memberikan bantuan kepada penulis selama

proses penyelesaian skripsi.

Akhir kata penulis berharap semoga skripsi ini dapat memberikan manfaat

serta menambah wawasan bagi pembaca dan pihak lain yang berkepentingan.

Medan, Juni 2016 Penulis

vi DAFTAR ISI

Halaman LEMBAR PERSETUJUAN PEMBIMBING

SURAT PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 8

1.3 Pembatasan Masalah ... 8

1.4 Rumusan Masalah ... 8

1.5 Tujuan Penelitian ... 9

1.6 Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 11

2.1 Kerangka Teoritis... 11

2.1.1. Financial Distress ... 11

2.1.1.1. Pengertian Financial Distress... 11

2.1.1.2. Faktor Penyebab Financial Distress ... 12

2.1.1.3. Dampak Financial Distress ... 15

2.1.1.4. Prediksi Financial Distress ... 16

2.1.1.5. Penilaian Financial Distress Menggunakan Model Altman Z-Score ... 17

2.1.2. Laporan Keuangan ... 21

2.1.2.1. Pengertian Laporan Keuangan ... 21

vii

2.1.2.3. Karakteristik Kualitatif Laporan Keuangan ... 24

2.1.2.4 Komponen Laporan Keuangan ... 26

2.1.3. Analisis Laporan Keuangan... 29

2.1.3.1. Pengertian Analisis Laporan Keuangan ... 29

2.1.3.2. Tujuan Analisis Laporan Keuangan ... 29

2.1.3.3. Kelemahan Analisis Laporan Keuangan ... 31

2.1.3.4. Teknik Analisis Laporan Keuangan ... 31

2.1.4. Analisis Rasio Keuangan ... 38

2.1.4.1. Pengertian Analisis Rasio Keuangan ... 38

2.1.4.2. Manfaat Analisis Rasio Keuangan ... 38

2.1.4.3. Teknik Analisis Rasio Keuangan ... 39

2.1.4.4. Keterbatasan Analisis Rasio Keuangan ... 39

2.2. Penelitian Terdahulu ... 40

2.3. Kerangka Berpikir ... 42

2.4 Hipotesis ... 45

BAB III METODE PENELITIAN ... 46

3.1. Lokasi Penelitian ... 46

3.2. Populasi dan Sampel ... 46

3.2.1. Populasi ... 46

3.2.2. Sampel ... 46

3.3. Jenis dan Sumber Data ... 47

3.4. Variabel Penelitian dan Definisi Operasional ... 48

3.4.1. Variabel Penelitian ... 48

3.4.1.1. Variabel Dependen ... 48

3.4.1.2. Variabel Independen ... 49

3.4.2 Definisi Operasional ... 49

3.4.2.1. Working Capital / Total Asset (X1) ... 49

3.4.2.2.Retained Earning / Total Asset (X2) ... 50

viii

3.4.2.4. Market Value of Equity / Book Value of Debt ... 50

3.4.2.5. Sales / Total Asset (X5) ... 51

3.4.2.6. Financial Distress (Y) ... 51

3.5. Teknik Pengumpulan Data ... 51

3.6. Teknik Analisis Data ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1. Hasil Penelitian ... 56

4.1.1. Gambaran Umum Perusahaan ... 56

4.1.2. Deskripsi Data Hasil Penelitian ... 57

4.1.2.1 Deskripsi Perkembangan Data Working Capital to Total Asset (WCTA) ... 57

4.1.2.2 Deskripsi Perkembangan Data Retained Earning to Total Asset (RETA) ... 58

4.1.2.3 Deskripsi Perkembangan Data EBIT/Total Asset (EBITTA) ... 59

4.1.2.4 Deskripsi Perkembangan Data Book Value of Equity/Book Value of Total Debt (BVEBVD) ... 60

4.1.2.5 Deskripsi Perkembangan Data Sales to Total Asset ... 61

4.2. Hasil Pembahasan ... 62

4.2.1. Analisis Laporan Keuangan Berdasarkan Motode Prediksi Financial Distress Altman Z-Score ... 62

4.2.2. Klasifikasi Perusahaan Berdasarkan Metode Altman Z-Score ... 67

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan…….. ... 74

5.2 Saran……….… ... 74 DAFTAR PUSTAKA

ix

DAFTAR TABEL

Tabel 1.1 Konsumsi Batubara Tahun 2009 – 2011 ... 2

Tabel 1.2 Rasio Pertumbuhan Perusahaan Batubara Tahun 2014 ... 4

Tabel 2.1 Penelitian Terdahulu ... 40

Tabel 3.1 Karakteristik Sampel... 47

Tabel 4.1 Sampel Penelitian ... 56

Tabel 4.2 Working Capital / Total Asset Perusahaan Sampel ... 57

Tabel 4.3 Retained Earning / Total Asset Perusahaan Sampel ... 58

Tabel 4.4 EBIT / Total Asset PerusahaanSampel ... 59

Tabel 4.5 Market Value of Equity / Book Value of Total Debt Perusahaan Sampel... 60

Tabel 4.6 Sales / Total Asset Perusahaan Sampel ... 61

Tabel 4.7 Perhitungan Dengan Metode Financial Distress Z-Score Altman Tahun 2011 ... 63

Tabel 4.8 Perhitungan Dengan Metode Financial Distress Z-Score Altman Tahun 2012 ... 64

Tabel 4.9 Perhitungan Dengan Metode Financial Distress Z-Score Altman Tahun 2013 ... 65

Tabel 4.10 Perhitungan Dengan Metode Financial Distress Z-Score Altman Tahun 2014 ... 65

Tabel 4.11 Perhitungan Dengan Metode Financial Distress Z-Score Altman Tahun 2015 ... 66

Tabel 4.12 Perhitungan Z-Score dari Tahun 2011 – 2015 ... 67

x

DAFTAR GAMBAR

Gambar 1.1 Perkembangan HBA dan HPA Januari 2011 sampai 2016 ... 3

Gambar 2.1 Kerangka Berpikir ... 42

xi

DAFTAR LAMPIRAN Lampiran I : Working Capital Perusahaan Sampel Lampiran II : Retained Earning Perusahaan Sampel Lampiran III : EBIT Perusahaan Sampel

Lampiran IV : Sales Perusahaan Sampel Lampiran V : Total Asset Perusahaan Sampel Lampiran VI : Total Debt Perusahaan Sampel

Lampiran VII : Market Value of Equity Perusahaan Sampel

Lampiran VIII : Hasil Perhitungan Rasio Keuangan Perusahaan Batubara yang Terdaftar di BEI Periode 2011-2014 Model Altman

Z-Score dan Penentuan Nilai Z-Z-Score dan Kategori

1

BAB I

PENDAHULUAN

1.1.Latar Belakang

Indonesia merupakan salah satu penghasil batubara terbesar didunia.

Hal tersebut pula yang membuat Indonesia menjadi salah satu produsen dan

eksportir terbesar batubara yang diperhitungkan internasional. Namun

sepanjang tahun 2015 perkembangan industri batubara menjadi fokus dalam dunia

usaha karena kinerja dari perusahaan batubara mengalami penurunan. Penurunan

kinerja perusahaan batubara disebabkan perlambatan pertumbuhan ekonomi di

Negara China serta didukung dengan menurunnya harga jual batubara.

Perlambatan pertumbuhan ekonomi China yang dimana China merupakan

negara dengan ekonomi terbesar kedua di dunia tersebut adalah mitra dagang

yang paling penting bagi Indonesia tetapi sekarang membawa dampak negatif.

Dampak negatif tersebut adalah menurunnya nilai ekspor produk batubara

Indonesia karena kebijakan baru China, yaitu pembatasan impor batubara

berkalori terendah.

(http://www.batamtoday.com/berita45373-Industri-Batubara-Cina-Melemah,-Berpotensi-Rugikan-Indonesia.html) Selain itu, China sebagai

konsumen energi terbesar dunia sedang berupaya mengurangi intensitas

penggunaan energi yang berdampak pada pengurangan penggunaan batubara.

Kebijakan pembatasan impor batubara berkalori rendah ini dilakukan karena

2

Tabel 1.1 Konsumsi Batubara 2009 - 2014

Keterangan 2009 2010 2011 2012 2013 2014 2015 Produksi (Juta Ton) 254 275 353 412 474 458 376 Ekspor (Juta Ton) 198 210 287 345 402 382 296 Penjualan Domestik

(Juta Ton) 56 65 66 67 72 76 80 Harga Rata-Rata

Batubata Menurut HBA (USD/Ton)

70.7 91.7 118.4 95.5 82.9 72.6 60.1

Sumber: Asosiasi Pengusaha Batubara Indonesia (APBI) dan Direktorat Mineral dan Batubara Kementerian ESDM RI

Dari tabel menunjukkan bahwa ekspor batubara pada tahun 2009 hingga

tahun 2013 terus mengalami kenaikan hingga mencapai angka 402 juta ton dan

dari tahun 2014 dan 2015 mengalami penurunan yang mencapai angka 296 juta

ton. Penurunan ini diakibatkan karena adanya kebijakan baru dari China yang

mengurangi pasokan energi yang berdampak pada penurunan jumlah ekspor

batubara di China. Selain itu, masalah selanjutnya yaitu mengenai Harga Batubara

Acuan (HBA) yang terus mengalami penurunan dari tahun 2011 sampai 2015

hingga mencapai nilai 60.1 USD/ton yang dimana pada tahun 2009 seharga 70.7

USD/ton hingga tahun 2010 terus mengalami peningkatan harga mencapai nilai

118.4USD/ton.

Menurunnya harga jual batubara merupakan akibat dari kelebihan

penawaran dan kelebihab kapasitas di pasar. Kelebihan penawaran di pasar China

membuat permintaan batubara menurun sebanyak 20 juta ton pada tahun 2014,

3

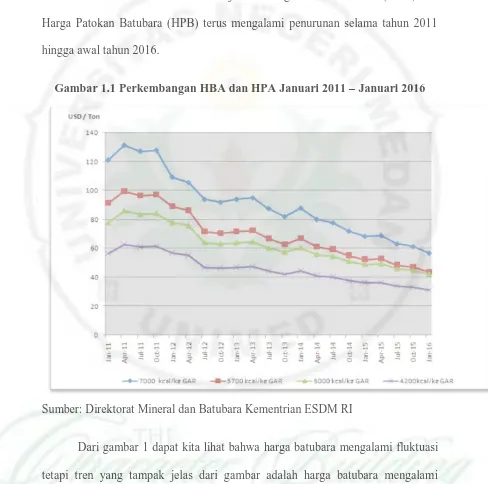

sebelumnya. Hingga pada Bulan Maret 2015, kisaran harga batubara sekitar 51.62

USD/ton. Gambar dibawah ini menunjukkan Harga Batubara Acuan (HBA) dan

Harga Patokan Batubara (HPB) terus mengalami penurunan selama tahun 2011

hingga awal tahun 2016.

Gambar 1.1 Perkembangan HBA dan HPA Januari 2011 – Januari 2016

Sumber: Direktorat Mineral dan Batubara Kementrian ESDM RI

Dari gambar 1 dapat kita lihat bahwa harga batubara mengalami fluktuasi

tetapi tren yang tampak jelas dari gambar adalah harga batubara mengalami

penurunan setiap tahunnya mulai dari Januari 2011 sampai pada awal tahun 2016.

Menurunnya HBA yang terjadi secara terus-menerus dapat berdampak pada

menurunnya pendapatan industri batubara. Dengan pendapatan yang menurun dan

4

perusahaan. Dalam kondisi ini perusahaan tidak dapat memaksimalkan

keuntungan, bahkan terdapat kemungkinan perusahaan akan memiliki net income

negatif yang berarti perusahaan sedang mengalami kerugian. Kerugian yang

terjadi akibat penurunan HBA dapat mengakibatkan perusahaan mengalami

kesulitan keuangan (financial distress). Kemungkinan terburuk apabila

perusahaan tidak dapat menyelesaikan kesulitan finansial yang dialami maka

perusahaan akan mengalami kebangkrutan sehingga perusahaan harus dilikuidasi.

Selain itu perusahaan tidak dapat melakukan bertanggung jawab penuh kepada

para stakeholderdalam bentuk pembagian deviden.

Kinerja perusahaan dalam kegiatan operasi tercermin dalam laporan

keuangan tahunan yang mengandung informasi akuntansi mengenai kondisi

perusahaan. Dari informasi akuntansi tersebut dapat diketahui likuiditas,

profitabilitas, leverage hingga aliran arus kas perusahaan. Dengan demikian

informasi akuntansi yang terkandung didalamnya dapat dijadikan sebagai bahan

pertimbangan oleh para investor dan kreditor. Untuk itu informasi akuntansi harus

dapat diandalkan dan relevan dengan kondisi yang sesungguhnya sehingga

mampu menggambarkan kemungkinan yang akan terjadi masa yang akan datang.

Dengan informasi akuntansi yang terkandung dalamnya, laporan keuangan dapat

mengidentifikasi kondisi financial distresspada sebuah perusahaan.

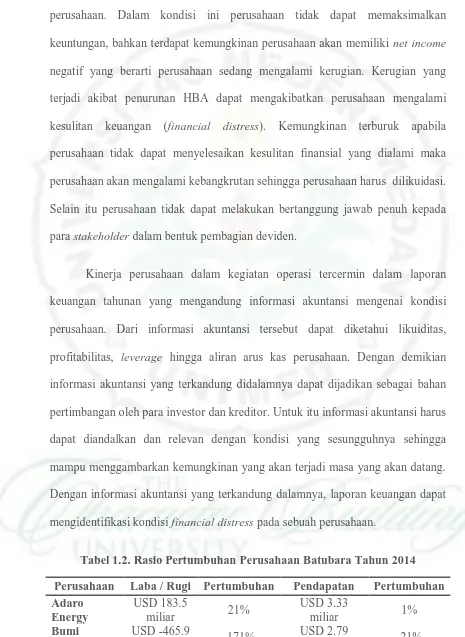

Tabel 1.2. Rasio Pertumbuhan Perusahaan Batubara Tahun 2014 Perusahaan Laba / Rugi Pertumbuhan Pendapatan Pertumbuhan Adaro

Energy

USD 183.5

miliar 21%

USD 3.33

miliar 1%

Bumi Resources

USD -465.9

miliar -171%

USD 2.79

5

Bayan Resources

USD -189

juta -442% USD 828.3 juta -28%

Golden Energy Mines

IDR 133.8

miliar -56% IDR 5.2 triliun 18%

Harum

Energy USD 2.6 juta -95% USD 477.6 juta -43%

Indo Tambang Raya Megah

USD 200.2

juta -2% USD 1.9 miliar -14%

Resorce Alam Indonesia

USD 8 juta -53% USD 135.8 juta -30%

Samindo Resources

IDR 268.3

miliar 54% IDR 3.02 triliun 23%

Bukit Asam IDR 2.01

triliun 9%

IDR 13.07

triliun 17%

Petrosea USD 2.2 juta -87% USD 347.9 juta -3%

Golden Eagle Energy

USD -3.5

miliar -118%

USD 20.92

miliar -41%

Toba Bara Sejahtera

USD 35.8

juta 3% USD 499.9 juta 19%

Sumber: Bursa Efek Indonesia (Data diolah)

Tabel diatas menjelaskan bahwa dari beberapa perusahaan batubara yang

terdaftar di Bursa Efek Indonesia (BEI) rata – rata mengalami penurunan

pertumbuhan pada laba bersihnya. Penurunan pertumbuhan laba bersih paling

besar terjadi pada perusahaan Bayan Resources yaitu -442% yang dimana

penurunannya menjadi -189 juta di tahun 2014. Berbeda dengan perusahaan

Samindo Resources yang mengalami kenaikan pertumbuhan sebesar 54% dengan

laba bersih 268.3 miliar di tahun 2014.

Bukan hanya masalah perlambatan ekonomi China dan menurunnya harga

batubara yang sedang dialami oleh perusahaan batubara. Tetapi juga masalah

6

merupakan aturan ekspor batubara yang dikeluarkan pemerintah, aturan tersebut

berupa larangan ekspor bahan mentah tambang mineral, batubara, dan gas yang

tertulis dalam UU No. 4 Tahun 2009 namun baru akan diberlakukan mulai 2014.

Sebelum larangan itu diterapkan, pemerintah akan mengenakan pajak ekspor

15-50% guna mengendalikan eksploitasi sumber daya alam secara besar - besaran.

Smelter itu sendiri adalah sebuah fasilitas pengolahan hasil tambang yang

berfungsi meningkatkan kandungan logam seperti timah, nikel, tembaga, emas,

dan perak hingga mencapai tingkat yang memenuhi standar sebagai bahan baku

produk akhir. Proses tersebut telah meliputi pembersihan mineral logam dari

pengotor dan pemurnian. Pembangunan Smelter diwajibkan bagi seluruh

perusahaan tambang di Indonesia, baik bagi perusahaan besar maupun kecil.

Apabila masalah ini terus terjadi terus – menerus maka perusahaan akan

mengalami masalah keuangan (financial distress). Seperti yang telah dipaparkan

diatas bahwa perusahaan batubara sedang mengalami krisis dalam melakukan

kegiatan operasionalnya yang terlihat dari pertumbuhan perusahaan yang

mengalami penurunan. Apabila kondisi financial distress ini terjadi secara

berkelanjutan setiap tahunnya, maka akan membuat para pemegang saham tidak

akan memberikan kepercayaan pada perusahaan tersebut.

Pihak manajemen perusahaan sangat penting dalam memperhatikan

keuangan perusahaannya. Salah satunya adalah apabila laba bersih yang

dihasilkan tidak sebanding dengan biaya yang telah dikeluarkan oleh perusahaan.

7

tetapi laba bersihnya kecil bahkan mengalami kerugian. Hal ini merupakan tanda

bahwa perusahaan sedang mengalami kondisi financial distress. Maka dari itu

perusahaan perlu melihat bagaimana kinerja keuangan perusahaannya, seperti

rasio-rasio keuangan perusahaan sebagai salah satu cara untuk mengatasi kondisi

financial distress pada perusahaan.

Ada beberapa model yang dapat memprediksi kondisi financial distress

untuk melihat rasio-rasio keuangan perusahaan seperti Model Altman, Model

Zmijewski, Model Springate, Model Foster, Model Ohlon, dan Model Fulmer.

Tetapi pada penelitian ini penulis menggunakan model Altman. Model Altman

merupakan model dalam memprediksi kondisi financial distress yang diciptakan

pertama kali dengan tingkat keakuratan yang tinggi yaitu sebesar 95%. Selain itu

Model Z-Score Altman merupakan model yang mengalami revisi sebagai bentuk

penyempurnaan. Revisi tersebut dimaksudkan agar model prediksi dapat

digunakan pada semua jenis perusaahaan seperti manufaktur, non manufaktur, dan

perusahaan keuangan baik perusahaan swasta maupun go public.

Analisis yang digunakan pada model Altman mengacu pada rasio – rasio

keuangan perusahaan. Rasio menggambarkan suatu hubungan antara suatu jumlah

tertentu dengan jumlah yang lainnya. Dengan menggunakan alat analisis berupa

rasio ini akan dapat menjelaskan atau member gambaran bagaimana keadaan

keuangan perusahaan tersebut. Rasio-rasio keuangan yang yang digunakan dalam

model Z-Score (Altman) antara lain: Working Capital to Total Asset, Retained

Earning to Total Asset, Earning before Interest and Taxes to Total Asset dan

8

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian dengan judul “Analisis Financial Distress Pada Perusahaan Batubara yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2014”.

1.2.Identifikasi Masalah

Kinerja dari perusahaan sangatlah diperhatikan oleh banyak pihak yang

berkepentingan karena hal ini berhubungan dengan keputusan ekonomi yang akan

diambil. Kinerja keuangan dapat digambarkan oleh rasio keuangan perusahaan,

dimana dengan mengalisis rasio keuangan perusahaan, hal ini dapat menjelaskan

bagaimana kondisi keuangan perusahaan sebenarnya, apakah perusahaan sedang

mengalami kondisi financial distress atau tidak. Perusahaan yang mengalami

kondisi financial distress adalah perusahaan yang mengalami penurunan laba

bahkan rugi, tidak melakukan pembayaran hutang pada saat jatuh tempo dan

pembayaran dividen .

1.3.Pembatasan Masalah

Berdasarkan identifikasi masalah di atas, masalah pada penelitian ini

hanya terbatas pada kemampuan rasio - rasio keuangan yang terdapat pada Model

Altman Z-Score dalam menjelaskan kondisi financial distress pada perusahaan

batubara yang terdaftar di Bursa Efek Indonesia Periode 2011-2014.

1.4.Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

9

Apakah rasio keuangan dalam model Altman mampu menjelaskan kondisi

financial distress pada perusahaan batubara yang terdaftar di Bursa Efek

Indonesia periode 2011 – 2014?

1.5.Tujuan Penelitian

Adapun tujuan dari diadakannya penelitian ini adalah untuk mengetahui

rasio keuangan dalam Altman dapat menjelaskan financial distress pada

perusahaan batubara yang terdaftar di Bursa Efek Indonesia periode 2011 – 2014.

1.6.Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini yaitu:

1. Bagi Peneliti

Untuk mengembangkan pengetahuan yang telah diperoleh peneliti selama

berada di bangku perkuliahan dan menambah wawasan mengenai pengaruh

rasio - rasio keuangan dalam menilai maupun memprediksi kondisi financial

distress perusahaan.

2. Bagi Perusahaan

Dari hasil penelitian ini diharapkan dapat dijadikan sebagai referensi dan

bahan pertimbangan dalam mengambil keputusan manajemen khususnya

keputusan keuangan yang nantinya akan mempengaruhi kondisi keuangan

serta kelangsungan hidup perusahaan.

3. Bagi Universitas Negeri Medan

Sebagai literatur pembelajaran dan referensi dalam bidang penelitian

mengenai pengaruh rasio keuangan dalam menilai maupun memprediksi

10

4. Bagi Pihak Lain

Bagi pihak lain yang membaca hasil penelitian ini diharapkan dapat

menambah pengetahuan dan sebagai bahan literatur dalam penelitian sejenis

74

BAB V

KESIMPILAN DAN SARAN 5.1. Kesimpulan

Berdasarkan pada hasil penelitian bab sebelumnya, maka terdapat

beberapa hal yang dapat disimpulkan sebagai berikut:

1. Hasil penelitian ini selama lima tahun pengamatan, rasio keuangan dalam

Altman dapat menjelaskan kondisi financial distress pada perusahaan

batubara yang terdaftar di Bursa Efek Indonesia. Pada perusahaan batubara

yang menjadi sampel dalam penelitian ini lebih banyak yang mengalami

kondisi financial distress atau sebesar 56.67% perusahaan.

2. Faktor – faktor penyebab terjadinya financial distress pada perusahaan ini

adalah faktor internal yaitu besarnya jumlah hutang dan biaya yang

dikeluarkan perusahaan, terjadinya penurunan terhadap penjualan,

pendapatan yang diterima perusahaan. Sedangkan faktor eksternalnya

yaitu, terjadinya perlambatan ekonomi China yan disertai dengan

menurunnya harga batubara dan adanya kebijakan smelter yang

dikeluarkan pemerintah Indonesia.

5.2. Saran

Dari hasil penelitian ini terdapat beberapa saran yang dapat disampaikan,

baik kepada perusahaan maupun peneliti selanjutnya.

1. Bagi Perusahaan

Memperhatikan proporsi hutang dan menyeimbangkan antara aktiva lancar

75

modal kerja guna meningkatkan pendapatan yang dimana akan berdampak

pada kenaikan harga saham perusahaan. Jika pendapatan meningkat, maka

investor akan berminat untuk menanamkan modalnya sehingga nilai

ekuitas pasar perusahaan mengalami peningkatan.

2. Bagi Peneliti Selanjutnya

Populasi penelitian tidak hanya dikhususkan pada perusahaan Batubara

saja, tetapi dapat diperluas pada keseluruhan perusahaan yang terdaftar di

Bursa Efek Indonesia dan sebaiknya memperpanjang periode penelitian

DAFTAR PUSTAKA

Altman, E.L. 1968. Financial Ratio, Discrminant Analysis, and The Prediction of

Corporate Bankcrupcty. The Jurnal of Finance. September (2005).

Anggarini, Tifani Vota.2010.”Pengaruh Karakteristik Komite Audit Terhadap

Financial Distress (Studi Empiris Pada Perusahaan yang Terdaftar di

Bursa Efek Indonesia”Skripsi S-1, Program Studi Akuntansi Universitas

Diponegoro Semarang.

Charles T.Horngren dan Walter t. Harrison.2010.Akuntansi Jilid Satu.Edisi

Tujuh.Jakarta: Penerbit Erlangga

Dwi, Prastowo.2011.Analisis Laporan Keuangan Konsep dan Aplikasi.Edisi

Ketiga.Cetakan Pertama.Yogyakarta: UPP STIM YKPN

Emrinaldi.2007.”Analisis Pengaruh Praktek Tata Kelola Perusahaan (Corporate

Governance) Terhadap Kesulitan Keuangan Perusahaan (Financial

Distress):Suatu Kajian Empiris.Jurnal Bisnis dan Akuntansi, Vol. 9, No. 1, :

88-104

Fahmi, Irfan. 2011. Analisis Laporan Keuangan. Bandung : Alfabeta.

Fitriyah, Ida. 2013. Pengaruh Rasio Keuangan Terhadap Financial Distress Pada

Perusahaan Properti

Gitman, I. J.2002.Principles of Managerial Finance Ed. 10. Harper and Row

Publisher, New York.

Hamid, Abdul. 2007.Panduan Penulisan Skripsi.Cetakan 1. Jakarta : FEIS UIN

Pres

http://www.batamtoday.com/berita45373-Industri-Batubara-Cina-Melemah,-Berpotensi-Rugikan-Indonesia.html

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Salemba Empat.

Kamaluddin dan Pribadi, Karina Ayu.2011.prediksi Financial Distress Kasus

Industri Manufaktur Pendekatan Model Regresi Logistik.Jurnal Ilmiah STIE

MDP.September Vol 1. No.1. hal. 11-23

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta : Kencana.

Luciana.2006.Prediksi Kondisi Financial Distress Perusahaan Go Publik dengan

Menggunakan Analisis Multinomial Logit.Jurnal Ekonomi dan Bisnis Vol.

12 No. 1

Luciana dan Emmanue.2003.Analisis Rasio Keuangan untuk Memprediksi

Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Burs

Efek Jakarta.Jurnal Akuntansi dan Auditing Indonesia (JAAI). Vol 7 No.2

Mas’ud, Imam dan Reva.2012. Analisis Rasio Keuangan Untuk Memprediksi

Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar Di

Bursa Efek Indonesia.Jurnal Akuntansi Universitas Jember.

Mokhamad Iqbal Dwi Nugroho dan Wisnu Mawardi.2012. Analisis Prediksi

Financial Distress Dengan Menggunakan Model Altman Z-Score Modifikasi

1995. Diponegoro Journal Of Management.Volume 1, Nomor 1, Halaman

1/11

Mochamad Irfan dan Tri Yuniati.2014. Analisis Financial Distress Dengan

Pendekatan Altman Z”-Score Untuk Memprediksi Kebangkrutan

Perusahaan Telekomunikasi. Jurnal Ilmu & Riset Manajemen Vol. 3 No. 1

(2014)

Munawir. 2010. Analisis Laporan Keuangan. Cetakan Kelima Belas. Yogyakarta:

Liberty Yogyakarta.

Nazir, Moh. 2005. Metode Penelitian. Cetakan Pertama. Penerbit Ghalia

Patricia.2010.Penyebab, Dampak dan Prediksi dari Financial Distress serta

Solusi untuk Mengatasi Financial Distress.Jurnal Akuntansi Kontemporer.

Vol. 2 No. 2, Hal: 191-205

Ramadhani, Ayu Suci dan Niki Lukviarman. 2009. Perbandingan Analisis

Prediksi Kebangkrutan Menggunakan Model Altman Pertama, Altman

Revisi, dan Altman Modifikasi dengan Ukuran dan Umur Perusahaan

Sebagai Variabel Penjelas (Studi pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia). Jurnal Siasat Bisnis, Volume 13, Nomor

1, pp.15-28.

Sekaran, Uma. 2009. Metodologi Penelitian untuk Bisnis. Ed.4. Jakarta: Salemba

Empat

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

Alfabeta.

Supardi dan Sri Mastuti.2003.Validitas Penggunaan Z-Score Altman untuk

Menilai Kebangkrutan pada Perusahaan Perbankan Go Publik di Bursa

Efek Jakarta.Dalam Kompak No. 7. Januari – April, hal.10

Syafri Harahap, Sofyan. 2013. Analisis Kritis Atas Laporan Keuangan. Raja

Grafindo Persada: Yogyakarta.

Wild, John J., K. R. Subramanyam, dan Robert F. Halsey. 2004. Financial

Statement Analysis. The McGraw-Hill Companies Inc., diterjemahkan oleh

Yanivi S. Bachtiar dan S. Nurwahyu Harahap. 2005. Analisis Laporan

Keuangan. Jakarta: Salemba Empat

Whitaker, R.B.1999.The Early Stages of Financial Distress. Journal of

Economicsand Finance Vol 23: 123-133

Yuliastary, Etta Citrawati dan Made ede Wirakusuma.2014.Analisis Financial

Distress Dengan Metode Z-Score, Springate, Zmijewski.E-Jurnal Akuntansi