ANALISIS PENGARUH LIKUIDITAS, PROFITABILITAS, DAN

FINANCING TERHADAP KEBIJAKAN DIVIDEN PADA

PERUSAHAAN FOOD AND BEVERAGE

DI BURSA EFEK INDONESIA

TESIS

OLEH :

HOTLAN BUTARBUTAR

NIM. 047019016/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

S

E K O L

A

H

P A

S C

A S A R JA

ANALISIS PENGARUH LIKUIDITAS, PROFITABILITAS, DAN

FINANCING TERHADAP KEBIJAKAN DIVIDEN

PERUSAHAAN FOOD AND BEVERAGE

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Manajemen

Pada Sekolah Pascasarjana Universitas Sumatera Utara

OLEH :

HOTLAN BUTARBUTAR

NIM. 047019016/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : Analisis Pengaruh, Likuiditas, Profitabilitas, dan Financing Terhadap Kebijakan Dividen Pada Perusahaan Food and Beverage Di Bursa Efek Indonesia

Nama Mahasiswa : Hotlan Butarbutar

Nomor Pokok : 047 019 016

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing

Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

K e t u a

Drs. Syahyunan, MS Anggota

Ketua Program Studi Direktur

Telah di Uji Pada

Tanggal : Februari 2011

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : Drs. Syahyunan, MS

: Prof. Dr. Rismayani, SE. MS.

: Dr. Khaira Amalia F., MBA, Ak.,

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis ini yang berjudul : ” Analisis

Pengaruh Likuiditas, Profitabilitas, dan Financing Terhadap Kebijakan Dividen

Perusahaan Food and Beverage di Bursa Efek Indonesia”. adalah benar hasil

karya saya sendiri dan sepanjang pengetahuan saya tesis ini belum pernah

dipublikasikan oleh siapapun, juga sebelumnya. Sumber sumber data dan informasi

yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Febfruari 2011

Yang Membauat Peryataan

ABSTRAK

Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan berupa penentuan besarnya pembayaran dividend dan besarnya laba ditahan untuk kepentingan pihak perusahaan. Penilaian keputusan berinvestasi dalam pamr modal dan menilai sehat atau tidalarya suatu penrsalraaq biasanya yang dinilai adalah faktor performance keuangan. Teori yang digunalm adalatr manajeme,n keuangan yang bedoitan dengan likuiditas, profitabilitaq financing dan kebijakan dividend.

Rumusan masalah dalam penelitian ini adalah: "Apakah faktor likuiditas, profitabilitas, dan financing, Secara Simultan dan secara parsial berpengaruh terhadap kebijakan dividend pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia (BEI)" ?. Jenis penelitian ini adalah penelitian deskrriptif kuantitatif dan sifat penelitian ini adalah eksplanatory (penjelasan).

Populasi adalah prusahaan food end beverage yang terdaftar (listing) di Bursa Efek Indonesia (BEI) periode tahun 2005 sampai dengan 2008 yang berjumlah 21 perusahaan. Sampel sebanyak 12 perusahaan sesuai dengan criteria pengambilan sampel yang sudah ditentukan. Sedangkan model analisis data yang digunakan adalah analisis statistic dengan model analisis regeresi linier berganda.

Hasil penelitian uji hipotesis pertama menunjukkan bahwa likuiditas, profitabilitas, dan financing secara serempak berpengaruh positif dan signifikan terhadap kebiiakan dividend. Dan secara parsial likuiditas lebih dominan dari pada profitabilitas dan financing.

ABSTRACT

Dividend policy is a policy rclating to the payment of dividends by the company in the form of deterrnining the amount of dividend payments and the profits retained for the benefit of the company. Assessment of the decision to invest in capital markets and healthier assess whether or not a company, usually considered the factor of financial performonce. The theory used is the financial management related to liquidity, profitability, finarcing and dividend policy.

The formulation of the problem in this research is: "Does liquidity factors, profitability, and dividend policy to influence financing tood and beverage ompanies listed in Indonesia Stock Exchange and partially Simultaneous"?. This research is descriptive quantitative research and the nature of this research is explanatory (explanation).

The population is food and beverage companies that are listed (listing) in Indonesia Stock Exchange (BEI) in the period 2005 to 2008 which amounted to 2l companies. Sample as much as 12 companies in accordance with the sampling criteria that have been determined. While the data analysis model used is the sratistical analysis with linear regression analysis model regeresi.

The finding of the first hypothesis showd that liquidity, profitability, and financing are simultaneously significant effect of the dividend policy,. And Partially liquidity is more dominant than the profitability, and financing.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas

segala kasih, berkat dan karuniaNya penulis dapat menyelesaikan tesis ini dengan

baik. Penelitian ini merupakan tugas akhir pada program studi Ilmu Manajemen pada

Sekolah Pasca Sarjana Universitas Sumatera Utara. Judul penelitian yang dilakukan

adalah : Analisis Pengaruh Likuiditas, Profitabilitas, dan Financing Terhadap

Kebijakan Dividen Perusahaan Food and Beverage di Bursa Efek Indonesia.

Penulis menyadari bahwa dalam penyelesaian tesis ini, banyak pihak yang

ikut serta membantu, memberikan nasehat, drongan dari berbagai pihak. Pada

kesempatan ini penulis menyampaikan rasa hormat dan terima kasih kususnya

kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc., Sp.A, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE. selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting MS. Selaku Ketua Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara, dan juga sebagai ketua komisi pembanding yang telah bayak memberikan koreksi, bimbingan dan arahan kepada penulis dalam menyelesaiakan tesis ini.

4. Ibu Prof. Dr. Ade Fatma Lubis, MFIS, MBA, Ak., sebagai ketua komisi pembimbing yang dengan iklas meluangkan waktu untuk membimbing, mengoreksi, mengarahkan dan memberi saran, sehingga tesis ini dapat diselesaikan.

5. Bapak Drs. Syahyunan, Msi., sebagai anggota komisi pembimbing yang dengan iklas meluangkan waktu untuk membimbing, mengoreksi, mengarahkan dan memberi saran, sehingga tesis ini dapat diselesaikan.

7. Bapak. Dr. Muslich Lufti, MBA., sebagai anggota komisi pembanding yang telah bayak memberikan koreksi, dan arahan kepada penulis dalam menyelesaiakan tesis ini.

8. Bapak/Ibu, staf pengajar dan staf administrasi pada Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara,

9. Seluruh jajaran Direksi PT. Bursa Efek Indonesia beserta satf, yang telah membantu penulis dalam memperoleh data yang dibutuhkan.

10. Seluruh organ (Pembina, Pengawas dan Pengurus) Yayasan Pendidikan Greja Methodist Indonesia Wilayah I dan Pimpinan serta Fungsionaris Universitas Methodist Indonesia Medan (UMI), yang memberikan rekomendasi dan dukungan dana untuk penyelesaian studi ini.

11. Ayahanda St. Elon Butarbutar (Alm.) dan Ibunda Rian Silaban, yang telah memberikan dorongan, semangat sehingga tesis ini dapat diselesaikan dengan baik.

12. Bapak mertua Maruhum Simanjuntak (Alm.) dan Ibu mertua Tiara Siahaan, yang telah memberikan dorongan, semangat sehingga tesis ini dapat diselesaikan dengan baik.

13. Dra Rista GM. Simanjuntak sebagai Isteri tercinta yang telah banyak memberikan motivasi, kesabaran, dorongan moril maupun sipiritual, dan semangat serta kedamayan sehingga tesis ini dapat diselesaikan dengan baik.

14. Anakku yang tersayang: Helen TP. Butarbutar, Eko JW. Butarbutar, Tiffany TR. Butarbutar, dan Lucas AP. Butarbutar yang ikut serta memberikan dukungan.

Semoga Tuhan Yang Maha Esa selalu memberikan berkatNya kepada semua

pihak yang telah membantu penulias dalam menyelesaiakan tesis ini. Penulis

menyadari bahwa tesis ini belum sempurna, namun diharapkan akan dapat berguna

bagi semua pihak khususnya bagi pengembangan ilmu manajemen, serta penelitian

dalam bidang manajemen keuangan.

Medan, September 2011

Penulis

RIWAYAT HIDUP

Hotlan Butarbutar, Lahir pada tanggal 24 Juli 1965 di Penara. Desa Wonosari

Kecamatan Tanjung Morawa, dari pasangan Bapak St Elon Butarbutar (Alm) dan Ibu

Riani Silaban, Sekolah Dasar HKBP Penara Lulus Tahrm 1977 di Tanjung Morawa

Kabupaten Deli Serdang, Sekolah Menengah Pertama (SMP) HKBP Penara, Lulus

Tahun 1981 di tanjung Morawa, Sekolah Menengah Atas (SMA) GKPI Padang Bulan

Medan, Lulus Tahun 1984, Sarjana Pendidikan Akuntansi di Institut Keguruan dan

Ilmu Pendidikan Akuntansi (IKIP) Medan, Lulus Tahun 1990 dan mulai Tatrun 2004,

megngikuti Pendidikan Sekolah Pascasarjana Program Studi Ilmu Manajemen di

Universitas Sumatera Utara.

Menikah Pada Tanggal, 8 September 1990 dengan Dra. Rista GM.

Simanjuntak yang dilahirkan dari Pasangan Bapak M. Simanjuntak (Alm) dan Ibu T.

Siahaan dan telah di Kanrniai Tuhan Empat Orang anak yaitu: Helen TP. Butarbutar,

Eko JW. Butarbutar, Tiffany TR Butarbutar dan Lucas AP. Butarbutar. Penulis

Bekerja sebagai Dosen di Fakultas Ekonomi Universitas Methodist Indonesia sejak

Tatrun 2001 dan pada Tahun 2005 hingga sekarang, sebagai Ketua Yayasan

Pendidikan Gereja Methodist Indonesia Wilayah I. yang berkantor di Jl. Hangtua No.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... Vi DAFTAR TABEL ... Viii DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian ... 6

1.5. Kerangka Berpikir/Landasan Teori... 7

1.6. Hipotesis ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1. Penelitian Terdahulu ... 12

2.2. Teori Tentang Likuiditas ... 13

2.2.1. Pengertian Likuiditas... 13

2.2.2. Rasio Likuiditas... 15

2.3. Teori Tentang Profitabilitas ... 16

2.3.1. Pengertian Profitabilitas... 16

2.3.2. Rasio Profitabilitas... 18

2.4. Teori Tentang Financing ... 19

2.4.1. Pengertian Financing ... 19

2.4.2. Rasio Financing... 20

2.5. Teori Tentang Dividen ... 21

2.5.1. Pengertian Dividen... 21

2.5.2. Kebijakan Dividen... 24

2.5.3. Jenis-Jenis Kebijakan Dividen... 27

2.5.4. Rasio Dividen... 30

BAB III METODOLOGI PENELITIAN ... 33

3.1. Tempat dan Waktu Penelitian ... 33

3.3. Populasi dan Sampel ... 34

3.4. Teknik Pengumpulan Data ... 35

3.5. Jenis dan Sumber Data ... 35

3.6. Identifikasi dan Definisi Operasional Variabel ... 36

3.6.1. Identifikasi Variabel... 36

3.6.2. Definisi Operasional Varibel... 36

3.7. Model Analisis Data ... 39

3.7.1. Uji Hipotesis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1. Hasil Penelitian ... 47

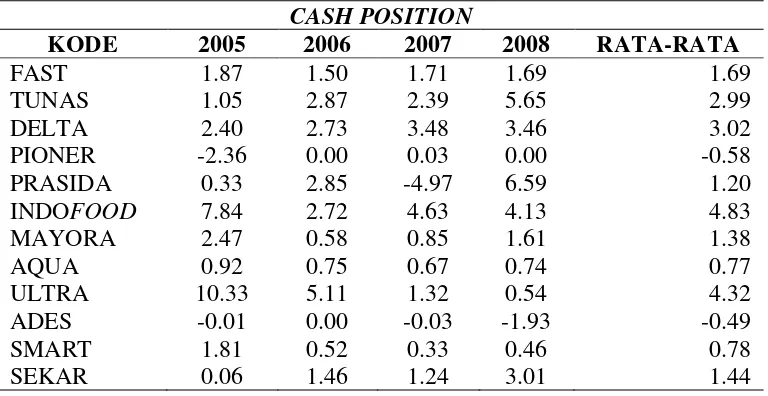

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 47

4.1.2. Deskripsi Variabel Likuiditas Cash Position... 49

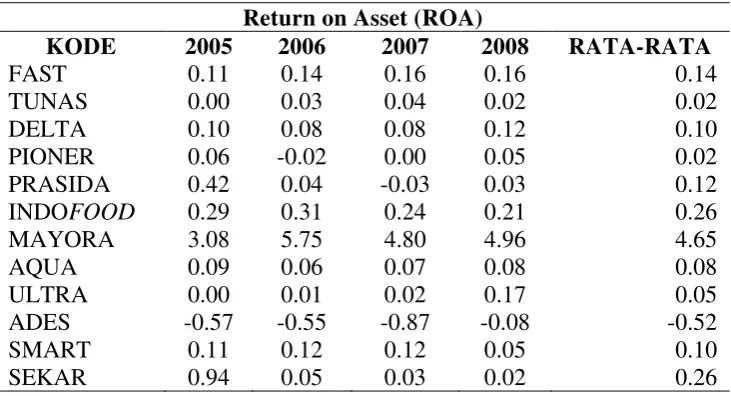

4.1.3. Deskripsi Profitabilitas (ROA)... 50

4.1.4. Deskripsi Financing (DER)... 52

4.1.5. Deskripsi Dividen (DPR) ... 53

4.2. Hasil Uji Asumsi Klasik ... 55

4.2.1. Uji Normalitas ... 55

4.2.2. Uji Multikolineritas ... 57

4.2.3. Uji Heteroskedastisitas... 58

4.2.4. Uji Autokorelasi... 59

4.3. Pembahasan Hasil Penelitian ... 60

4.3.1. Pengujian Hipotesis Secara Simultan ... 60

DAFTAR TABEL

NO JUDUL HALAMAN

Tabel 1.1. Nilai Rata-Rata Cash Psition, Dept to Equity Ratio, Return on asset dan Dividend Payout Ratio Periopde

2005-2008 ... 3

Tabel 2.1. Penelitian Terdahulu ... 12

Tabel 3.1. Definisi Operasional Variabel………... 39

Tabel 4.1. Laju Pertumbuhan Rata-rata CashPosition Setiap Perusahaan 2005 -2008 ……… 49

Tabel 4.2. Laju Pertumbuhan Rata-rata Return on Asset Setiap Perusahaan 2005 -2008……….. 51

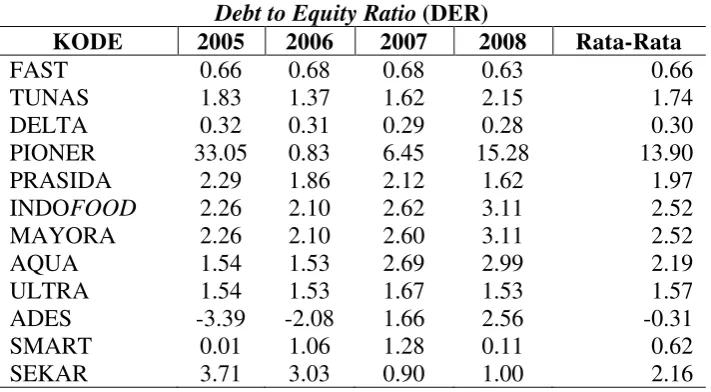

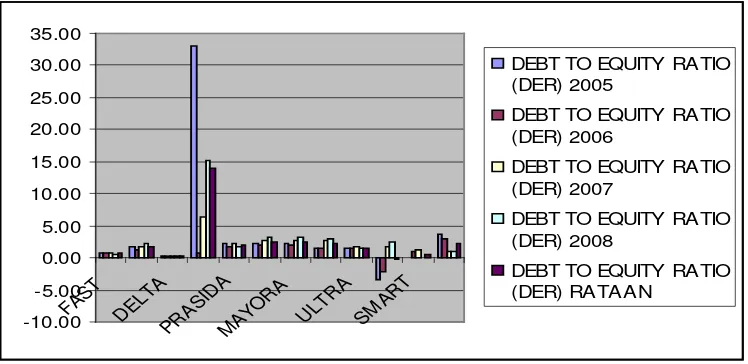

Tabel 4.3. Laju Pertumbuhan Rata-rata Debt to Equity Ratio Setiap Perusahaan 2005 -2008 ………. 52 Tabel 4.4. Laju Pertumbuhan Rata-rata DividendPayoutRatio (DPR) Setiap Perusahaan 2005 -2008……… 54 Tabel 4.5. Hasil Uji Normalitas ……….…………. 56

Tabel 4.6. Uji Normalitas Rata – rata ……… 57

Tabel 4.7. Hasil Uji Multikolinieritas……… 58

Tabel 4.8. Hasil Uji Heterokesdastiisitas Dengan Menggunakan Uji Gljser ………. 59 Tabel 4.9. Hasil Uji Autokorelasi……….. 60

Tabel 4.10. Hasil Uji-F Secara Simultan ………. 61

Tabel 4.11. Hasil Uji-t Secara Parsial ... 62

DAFTAR GAMBAR

NO. JUDUL HALAMAN

Gambar 1.1. Kerangka Berpikir/ Landasan Teori ... 10

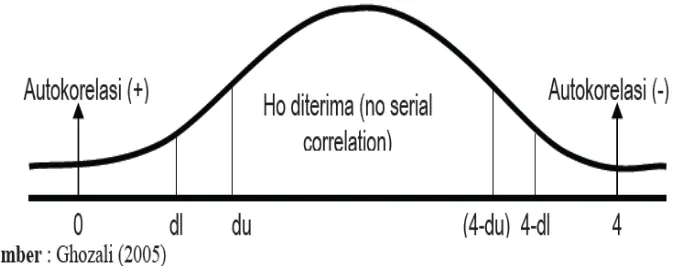

Gambar 3.1. Diagram Durbin – Watson... 45

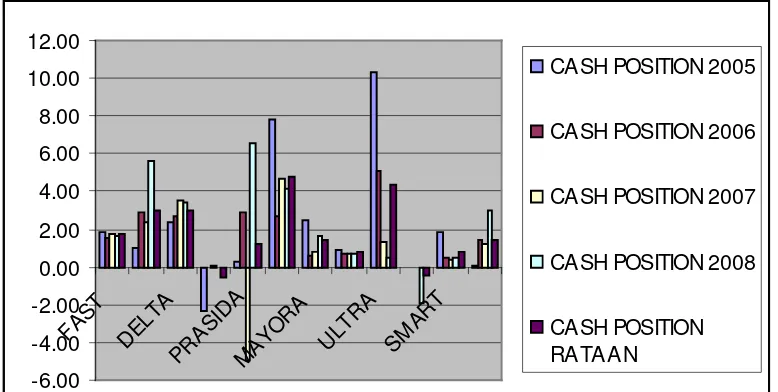

Gambar 4.1 Laju Pertumbuhan CashPosition Rata-rata …………... 50

Gambar 4.2. Laju Pertumbuhan Retur Oon Asset ROA Rata-rata………… 52

Gambar 4.3. Laju Pertumbuhan Debt to Equity Ratio Rata-rata ……….... 53

DAFTAR LAMPIRAN

LAMPIRAN JUDUL HALAMAN

Lampiran 1. Perhitungan Rata-rata Likuiditas dari tahun periode

2005 s/d 2008 ... 70

Lampiran 2. Perhitungan Rata-rata Profitabilitas dari tahun periode 2005 s/d 2008 ... 71

Lampiran 3. Perhitungan Rata-rata Financing dari tahun periode 2005 s/d 2008 ... 72

Lampiran 4. Perhitungan Rata-rata Divident dari tahun periode 2005 s/d 2008 ... 73

Lampiran 5. Uji Normalitas Data mengunakan on-sample kolmogrof-simirnoftest ... 74

Lampiran 6. Uji Multikolineritas menggunakan kolinerity statistic tolerance FIV ... 75

Lampiran 7. Uji Autokorelasi menggunakan durbin-watson... 76

Lampiran 8. Hasil Uji F ( Simultan ) Menggunakan ANOVA ... 77

ABSTRAK

Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan berupa penentuan besarnya pembayaran dividend dan besarnya laba ditahan untuk kepentingan pihak perusahaan. Penilaian keputusan berinvestasi dalam pamr modal dan menilai sehat atau tidalarya suatu penrsalraaq biasanya yang dinilai adalah faktor performance keuangan. Teori yang digunalm adalatr manajeme,n keuangan yang bedoitan dengan likuiditas, profitabilitaq financing dan kebijakan dividend.

Rumusan masalah dalam penelitian ini adalah: "Apakah faktor likuiditas, profitabilitas, dan financing, Secara Simultan dan secara parsial berpengaruh terhadap kebijakan dividend pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia (BEI)" ?. Jenis penelitian ini adalah penelitian deskrriptif kuantitatif dan sifat penelitian ini adalah eksplanatory (penjelasan).

Populasi adalah prusahaan food end beverage yang terdaftar (listing) di Bursa Efek Indonesia (BEI) periode tahun 2005 sampai dengan 2008 yang berjumlah 21 perusahaan. Sampel sebanyak 12 perusahaan sesuai dengan criteria pengambilan sampel yang sudah ditentukan. Sedangkan model analisis data yang digunakan adalah analisis statistic dengan model analisis regeresi linier berganda.

Hasil penelitian uji hipotesis pertama menunjukkan bahwa likuiditas, profitabilitas, dan financing secara serempak berpengaruh positif dan signifikan terhadap kebiiakan dividend. Dan secara parsial likuiditas lebih dominan dari pada profitabilitas dan financing.

ABSTRACT

Dividend policy is a policy rclating to the payment of dividends by the company in the form of deterrnining the amount of dividend payments and the profits retained for the benefit of the company. Assessment of the decision to invest in capital markets and healthier assess whether or not a company, usually considered the factor of financial performonce. The theory used is the financial management related to liquidity, profitability, finarcing and dividend policy.

The formulation of the problem in this research is: "Does liquidity factors, profitability, and dividend policy to influence financing tood and beverage ompanies listed in Indonesia Stock Exchange and partially Simultaneous"?. This research is descriptive quantitative research and the nature of this research is explanatory (explanation).

The population is food and beverage companies that are listed (listing) in Indonesia Stock Exchange (BEI) in the period 2005 to 2008 which amounted to 2l companies. Sample as much as 12 companies in accordance with the sampling criteria that have been determined. While the data analysis model used is the sratistical analysis with linear regression analysis model regeresi.

The finding of the first hypothesis showd that liquidity, profitability, and financing are simultaneously significant effect of the dividend policy,. And Partially liquidity is more dominant than the profitability, and financing.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Kebijakan dividend merupakan fungsi yang tidak dapat dipisahkan dari

kebijakan pendanaan perusahaan, secara khusus pembelanjaan interen perusahaan dan

sekaligus sebagai peta atau performance karena melalui kebijakan dividen dapat

diketahui pengaruh nilai perusahaan atau harga saham dalam pasar modal.

Untuk menentukan besarnya rasio pembayaran dividen (divident payout

ratio) bermuara kepada dua keputusan penting yaitu : struktur permodalan dan

keputusan investasi.

Kebijakan dividend harus mengakomodasikan kedua kepentingan antara

pendanaan perusahaan berupa laba ditahan (retained earnings) dan kepentingan

investor berupa dividend yakni laba bersih perusahaan yang didistribusikan kepada

pemegang saham atas persetujuan Rapat Umum Pemegang Saham (RUPS) baik

dalam bentuk tunai (Cash dividend) maupun dividend saham (Stock dividend)

(Darmadji, 2001:130).

Selain kepentingan penetapan anggaran permodalan perusahaan, kebijakan

dividen juga berhubungan erat dengan kebijakan kesempatan investasi sebab tidak

semua investor berkepentingan untuk menginvestasikan kembali dividen mereka di

semakin tinggi dibayarkan, berarti semakin sedikit laba yang ditahan dan sebagai

akibatnya adalah menghambat tingkat pertumbuhan perusahaan. Perusahaan yang

ingin menahan sebagian besar dari pendapatannya tetap di dalam perusahaan, berarti

bagian dari laba yang tersedia untuk pembayaran dividen akan semakin kecil. Dengan

demikian dapat dikatakan bahwa makin tingginya Dividen Payout Ratio (DPR) yang

ditetapkan oleh perusahaan, makin kecil dana yang tersedia untuk ditanamkan

kembali di dalam perusahaan, ini akan menghambat pertumbuhan perusahaan.

Untuk mencapai tujuan kebijakan dividend tersebut, sikap yang dilakukan

perusahaan terhadap para investor adalah memaksimumkan harga saham dan

menjaga stabilitasnya. Oleh karena itu, aspek penting dalam kebijakan dividend

adalah menentukan alokasi laba yang proporsional antara kewajiban pembayaran laba

berupa dividend (kepentingan investor) dan keharusan menahan laba (retained

earnings) (Astuti, 2004: 144).

Pertimbangan besarnya dividen payout ini diduga sangat berkaitan dengan

performance keuangan perusahaan. Bila performance keuangan perusahaan bagus,

diharapkan mampu unutuk menetapkan besarnya dividen payout sesuai dengan

harapan pemegang saham yaitu mendapatkan dividen dalam jumlah yang besar.

performance keuangan perusahaan dibaca melalui laporan keuangan, dengan

menganalisis rasio keuangan dari laporan keuangan tersebut. Menurut Wild,

Ketidaksesuaian antara teori dengan data empiris yang ditemukan pada

masing masing variabel independent (likuiditas, profitabilitas dan financing) dengan

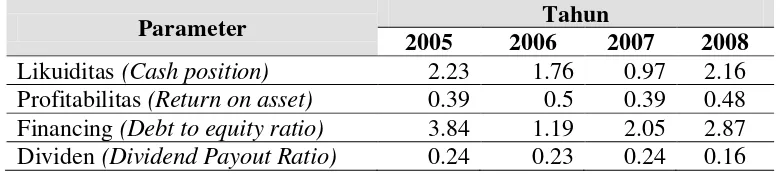

variabel dependent (kebijakan dividen) seperti terlihat pada Tabel 1.1. berikut:

Tabel 1.1. Nilai Rata-rata Cash Position, Debt to Equity Ratio, Return on Assets dan DividendPayoutRatio Periode 2005-2008

Parameter Tahun

2005 2006 2007 2008

Likuiditas (Cash position) 2.23 1.76 0.97 2.16 Profitabilitas (Return on asset) 0.39 0.5 0.39 0.48 Financing (Debt to equity ratio) 3.84 1.19 2.05 2.87 Dividen (DividendPayoutRatio) 0.24 0.23 0.24 0.16

Sumbe

Laju pertumbuhan rata-rata Cash Position, Debt to Equity Ratio dan Return

on Assets serta Dividend Payout Ratio diilustrasikan sebagai berikut ; Likuiditas

(Cash position) menggambarkan kemampuan membayar dividend. Namun demikian,

sepanjang periode 2005 - 2008, terjadi fluktuasi nilai cash position tetapi tidak secara

otomatis meningkatkan dividend payout. Pada tahun 2007, terjadi penurunan Cash

position dari 1.76 menjadi 0.97, tetapi justru diikuti dengan kenaikan Dividend

Payout Ratio sebesar 0.24 dibanding tahun sebelumnya sebesar 0.23.

Profitabilitas (Return on assets), menunjukkan kemampuan modal yang

diinvstasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi

Return on assets maka kemungkinan pembagian dividend juga semakin besar

dari 0.39 menjadi 0.48. Tetapi, dalam kurun waktu yang sama, justru terjadi

penurunan nilai Dividend Payout Ratio dari 0.24 menjadi 0.16.

Financing (Debt to equity ratio) mencerminkan kemampuan perusahaan

dalam memenuhi kewajibannya melalui modal sendiri. Semakin tinggi kewajiban

maka akan semakin rendah kemampuan perusahaan dalam membayar dividend

(Sartono, 2001). Namun sepanjang tahun 2005-2008, terjadi fluktuasi nilai rata-rata

yang tidak mempengaruhi besar kecilnya nilai rata-rata Dividend Payout Ratio. Pada

tahun 2007-2008, terjadi peningkatan Debt to equity ratio dari 2.05 hingga menjadi

2.87. Tetapi dalam kurun waktu yang sama, justru terjadi penurunan nilai Dividend

PayoutRatio dari 0.24 menjadi 0.16.

Dari uraian di atas, terlihat bahwa terjadi ketidakonsistenan faktor-faktor yang

mempengaruhi dividend payout ratio. Misalnya, semakin tinggi nilai rata-rata cash

position tidak otomatis memberikan nilai Dividend Payout Ratio semakin tinggi,

demikian juga dengan faktor Debt to equity ratio dan Return on assets tidak secara

otomatis meningkatkan nilai Dividendt Payout Ratio.

Objek penelitian ini mengambil perusahaan food and beverage yang terdaftar

di BEI, dengan pertimbangan adalah sebagai berikut:

1). Ditinjau dari pergerakan sahamnya, jauh lebih stabil karena tidak terlalu

terpengaruh oleh kondisi perekonomian sebab industri produk food and beverage

tetap dibutuhkan meskipun misalnya kondisi perekonomian sedang melesu.

2). Karena pergerakan saham yang lebih stabil, maka saham ini cocok bagi para

dan minuman, rokok, farmasi, dan barang-barang konsumer, seperti saham

Indofood, Unilever dan Kimia Farma.

3). Adanya ketidakkonsistenan hasil-hasil penelitian terdahulu, sehingga perlu diteliti

lebih lanjut faktor-faktor yang mempengaruhi kebijakan dividen payout ratio.

Sesuai dengan fenomena kebijakan dividend payout ratio pada perusahaan

food and beverage yang terdaftar pada BEI., dimana likuiditas merupakan faktor

pertimbangan utama dalam fenomena kebijakan dividendpayoutratio rendah (James

C dan Van Horne, 1998:2). Profitabilitas dan Financing merupakan pertimbangan

utama pada kebijakan dividendpayoutratio yang tinggi. (Mollah, 2000:3). Dari hasil

penelitian sebelumnya terindikasi bahwa hanya variabel likuiditas, firm size, dan

Return on asset yang berpengaruh positif terhadap Dividend Payout Ratio,

sedangkan growth, Debt to Total Asset serta Debt to Equity Ratio berpengaruh negatif

terhadap Divident PayoutRatio.

Berdasarkan hal tersebut diatas, diperlukan penelitian lebih lanjut untuk

mengetahui pengaruh faktor likuiditas, profitabilitas dan financing terhadap

kebijakan dividend pada perusahaan food and beverage. Penelitian ini hanya memilih

tiga variabel independen (likuiditas profitabilitas dan financing) dan satu variabel

devenden (kebijakan dividend) kemudian setiap variabel diwakili satu indikator

yakni indikator Cash position mewakili variabel likuiditas, Return on asset mewakili

variabel profitabilitas, dan Debt to equity ratio mewakili variabel financing serta

1.2. Perumusan Masalah

Berdasarkan latar belakang tersebut di atas, maka masalah penelitian dapat

dirumuskan sebagai berikut ;

1. Apakah faktor likuiditas, profitabilitas, dan financing, berpengaruh secara

Simultan terhadap kebijakan dividend pada perusahaan industri food and

beverage di Bursa Efek Indonesia ?

2. Apakah faktor likuiditas, profitabilitas, dan financing, berpengaruh secara parsial

terhadap kebijakan dividend pada perusahaan industri food and beverage di Bursa

Efek Indonesia ?

1.3. Tujuan Penelitian

Tujuan dari pada penelitian ini adalah : Untuk mengetahui secara empiris

pengaruh likuiditas, profitabilitas, dan financing secara simultan dan parsial terhadap

kebijakan dividend perusahaan food and beverage di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Adapun hasil penelitian ini diharapkan dapat bermanfaat sebagai berikut:

1. Bagi Investor, dapat dijadikan sebagai salah satu informasi dalam

mempertimbangkan pengambilan keputusan investasi sehubungan dengan

harapan para pemegang saham untuk mendapat dividen atas sejumlah dana yang

2. Bagi peneliti, dapat menambah, memperluas wawasan dan mengembang- kan

ilmu pengetahuan kususnya bidang ilmu manajemen keuangan dan pasar modal

Indonesia.

3. Sebagai bahan referensi bagi peneliti-peneliti selanjutnya yang tertarik

untukmeneliti dividen payout ratio.

1.5. Kerangka Berpikir /Landasan Teori

Likuiditas (cash position) suatu perusahaan merupakan faktor penting yang

harus dipertimbangkan, sebelum membuat keputusan menentukan besarnya dividen

yang akan dibayarkan kepada para pemegang saham. Pembayaran dividen

merupakan arus kas keluar. Semakin kuat posisi kas perusahaan, berarti semakin

besar kemampuannya untuk membayar dividen. Posisi kas dihitung berdasarkan

perbandingan antara saldo kas akhir tahun dengan laba bersih setelah pajak (Stanley,

1987., dalam Prihantoro, 2003).

Cash Ratio merupakan salah satu ukuran dari likuiditas (liquidity ratio) yang

merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current

liability) melalui sejumlah kas yang dimiliki perusahaan. Semakin tinggi cash ratio

menunjukkan kemampuan kas perusahaan untuk memenuhi kewajiban jangka

pendeknya (Brigham, 1983:211). Likuiditas suatu perusahaan mempunyai

pengaruh positif terhadap Dividend Payout ratio. Bagi perusahaan dengan kondisi

likuditas kurang baik, biasanya Dividend Payout Ratio juga kecil, sebab sebagian

Profitibilitas adalah tingkat keuntungan bersih yang diperoleh perusahaan

dalam menjalankan operasionalnya. Perusahaan yang memperoleh profit lebih besar

cenderung membayar profit yang lebih besar pula sebagai Dividend. Atribut

profitibilitas diwakili oleh tingkat Earning After Tax (EAT)) dibagi Total Assets

(return on asset) (Chang dan Rhee, 1990). Return on Assets (ROA) menunjukkan

laba yang dihasilkan oleh modal setelah diinvestasikan dalam total aktiva. Semakin

tinggi ROA semakin besar kemungkinan pembagian dividend. (Sartono, 2001:122).

Menurut Hanafi (2004:375) perusahaan yang mempunyai aliran kas atau

profitabilitas yang baik bisa membayar deviden atau meningkatkan deviden. Hal yang

sebaliknya akan terjadi jika aliran kas tidak baik. Alasan lain pembayaran deviden

adalah untuk menghindari akuisisi oleh perusahaan lain. Perusahaan yang

mempunyai kas yang berlebihan seringkali menjadi target dalam akuisisi. Untuk

menghindari akuisisi, perusahaan tersebut bisa membayarkan deviden, dan sekaligus

juga membuat senang pemegang saham.

Faktor profitabilitas juga berpengaruh terhadap kebijakan deviden karena

deviden adalah sebagian dari laba bersih yang diperoleh perusahaan, oleh karena itu

deviden akan dibagikan apabila perusahaan memperoleh keuntungan. Keuntungan

yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan

memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Oleh karena itu

deviden yang diambil dari keuntungan bersih akan mempengaruhi Devidend Payout

Ratio. Perusahaan yang semakin besar keuntungannya akan membayar porsi

Gordon dan Litner (1956) dalam Saxena (1999) menyatakan bahwa tingkat

keuntungan yang disyaratkan akan naik apabila pembagian dividen dikurangi, karena

investor lebih yakin terhadap penerimaan dividen daripada kenaikan nilai modal

(capital gain) yang akan dihasilkan dari laba yang ditahan. Damayanti dan Achyani

(2006) menyatakan bahwa besar kecilnya laba yang diperoleh perusahaan akan

mempengaruhi besar kecilnya dividen yang akan dibagikan. Semakin besar tingkat

laba atau profitabilitas yang diperoleh perusahaan akan mengakibatkan semakin

besarnya dividen yang akan dibagikan dan sebaliknya. Theobalt (1978) dalam

Florentina (2001) dalam Damayanti dan Achyani (2006) menemukan bahwa

profitabilitas mempunyai pengaruh positif dengan dividend payout ratio.

Prihantoro (2003) menyatakan bahwa debt equity ratio mencerminkan

kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan

oleh berapa bagian modal sendiri yang digunakan untuk membayar hutang. Oleh

karena itu, semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk

membayar semua kewajibannya. Jika beban hutang tinggi, maka kemampuan

perusahaan untuk membagi dividen akan semakin rendah, sehingga DER mempunyai

hubungan negatif dengan dividend payoutratio.

Financing yang diukur dengan indikator Debt to equity ratio (DER), DER

mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewjibannya, yang

ditunjukkan oleh bebetapa bagian modal sendiri yang digunakan untuk membayar

hutang. Oleh karena itu semakin tinggi Debt to equity ratio (DER) akan semakin

Equity Ratio (DER) atau rasio hutang terhadap modal merupakan rasio antara modal

pinjaman dengan modal sendiri yang pada gilirannya akan mempengaruhi

pembagian dividend, sebab semakin besar rasio DER, semakin cenderung perusahaan

mengutamakan pelunasan kewajibannya daripada pembayaran dividend (Sartono,

2001:66).

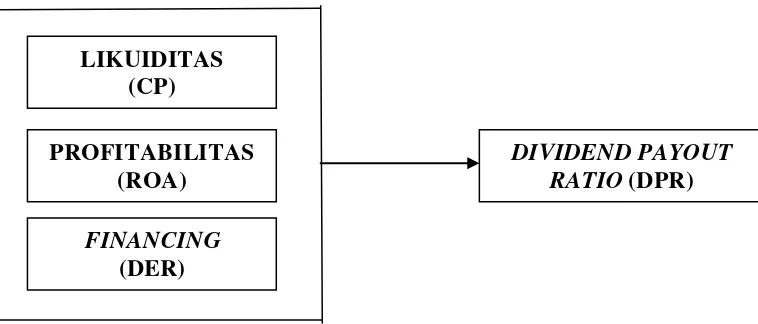

Berdasarkan latarbelakang dan landasan teori yang dikemukakan diatas maka

dibuat batasan variabel yang akan diteliti yaitu : Cash Position, Return on Asset dan

Debt to Equity Ratio sehingga, kerangka pemikiran teoritis dalam penelitian ini, dapat

digambarkan seperti pada Gambar 1.2. berikut.

Gambar 1.2. Kerangka Pikir /Landasan Teori LIKUIDITAS

(CP)

PROFITABILITAS (ROA)

FINANCING (DER)

DIVIDENDPAYOUT

1.6. Hipotesis

Berdasarkan Latar belakang, dan Kerangka berfikir / landasan teori di

atas maka diajukan hipotesis sebagai berikut:

1. Fakor likuiditas, profitabilitas, dan financing berpengaruh secara simultan

terhadap kebijakan dividend pada perusahaan Industri food and beverage di

Bursa Efek Indonesia.

2. Fakor likuiditas, profitabilitas, dan financing berpengaruh secara parsial

terhadap kebijakan dividend pada perusahaan Industri food and beverage di

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian mengenai kebijakan dividend telah dilakukan oleh para peneliti

terdahulu seperti Tabel 2.1 berikut:

Tabel 2.1. Penelitian Terdahulu

No.

Diteliti Hasil Yang Diproleh

2 Sulistyo, erning per share dan total asset turn over berpengaruh erning per share dan total asset turn over tidak berpengaruh Dan erning per share tidak berpengaruh dividend payout ratio

2.2. Teori Tentang Likuiditas

2.2.1. Pengertian Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam bayak

kebijakan dividen. Karena dividen bagi perusahaan merupakan kas keluar, maka

semakin besar likuiditas perusahaan secara keseluruhan akan semakin besar

mudah tidaknya suatu jenis investasi dicairkan menjadi uang kas (Anaroga,

2001:79). Perusahaan yang sedang mengalami pertumbuhan dan profitable akan

memerlukan dana yang cukup besar guna membiayai investasinya, oleh karena itu

mungkin akan kurang likuid karena dana yang diperuleh lebih banyak di investasikan

pada aktiva tetap dan aktiva lancar yang permanen.

Likuiditas perusahaan sangat besar pengaruhnya terhadap investasi

perusahaan dan kebijakan pemenuhan kebutuhan dana. Keputusan investasi akan

menentukan tingkat ekspansi dan kebutuhan dana perusahan, sementara itu keputusan

pembelanjaan akan menentukan pemilihan sumber dana untuk membiayai investasi

tersebut. (Sartono, 2001:293).

Seringkali kontrak utang, obligasi, ataupun saham preferen membatasi

pembayaran dividend dalam situasi tertentu, atau rasio likuiditas tertentu, atau

perusahaan tidak bisa membayarkan dividend sebelum dividend untuk pemegang

saham preferen dibayar. Dalam situasi normal, atau baik, pembatasan semacam itu

tidak berpengaruh banyak terhadap kemampuan perusahaan membayarkan

dividendnya. Tetapi dalam situasi buruk dimana aliran kas lebih kecil, pembatasan

tersebut akan mempengaruhi pembayaran dividend oleh perusahaan. Makin cepat

tingkat pertumbuhan suatu perusahaan, makin besar kebutuhan dana untuk waktu

mendatang membiayai pertumbuhanya. Perusahaan tersebut biasanya akan lebih

senang untuk menahan pendapatanya daripada dibayarkan sebagai dividend dengan

Likuiditas Cash Position suatu perusahaan mempunyai pengaruh positif

terhadap dividend payout ratio. Bagi perusahaan dengan kondisi likuditas kurang

baik, biasanya dividend payout rationya juga kecil sebab sebagian besar laba

digunakan utuk menambah likuiditas (Gill dan Green (1993) ditulis kembali oleh

Adedeji (1998).

Apabila perusahaan akan memperoleh utang baru atau menjual obligasi baru

untuk membiayai perluasan perusahaan, sebelumnya harus direncanakan bagaimana

caranya untuk membayar kembali utang tersebut. Apabila perusahaan menentukan

bahwa pelunasan utangnya akan diambil dari laba ditahan, berarti perusahaan harus

menahan sebagian besar dari pendapatannya untuk keperluan tersebut. Hal ini berarti,

hanya sebagian kecil saja pendapatan yang dapat dibayarkan sebagai dividend.

(Riyanto, 2001:202)

2.2.2. Rasio Likuiditas

Posisi kas atau likuiditas perusahaan merupakan faktor penting yang harus

dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya

dividend yang akan dibayarkan kepada para pemegang saham. Oleh karena dividend

merupakan cash outflow, maka makin kuat posisi likuiditas perusahaan, berarti makin

besar kemampuan perusahaan untuk membayar dividend. (Prihantoro, 2003:10).

Suatu perusahaan yang sedang tumbuh secara rendabel, mungkin tidak begitu

kuat posisi likuiditasnya karena sebagian besar dari dananya aktiva tetap dan modal

terbatas. Dengan sendirinya likuiditas suatu perusahaan ditentukan oleh

keputusan-keputusan di bidang investasi dan cara pemenuhan kebutuhan dananya.

Cash position dihitung berdasarkan perbandingan antara saldo kas akhir

dengan laba bersih setelah pajak. (Sudarsi 2002)

Saldo kas akhir

Cash Position =

Laba bersih setelah pajak (EAT)

2.3. Teori Tentang Profitabilitas

2.3.1. Pengertian Profitabilitas

Profitabilitas adalah keuntungan bersih yang mampu diraih oleh perusahaan

pada saat menjalankan operasinya. Untuk penelitian profitabilitas ini diukur dari

return on asset (ROA). Rasio ini mengukur pengembalian atas total aktiva setelah

bunga dan pajak. Hasil pengembalian total aktiva atau total investasi menunjukkan

kinerja manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba.

Tingkat pengembalian terhadap aset-aset (ROA) menentukan pengembalian laba

dalam bentuk dividend yang dapat digunakan oleh pemegang saham, baik

ditanamkan kembali didalam perusahaan maupun ditempat lain (Sartono, 2001:122).

Faktor profitabilitas juga berpengaruh terhadap kebijakan dividend, karena

dividend adalah sebagian dari laba bersih yang diperoleh perusahaan, oleh karena itu

yang layak dan akan dibagikan kepada pemegang saham, adalah keuntungan setelah

perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Dengan

demikian dividend yang diambil dari keuntungan bersih, akan mempengaruhi

dividend payout ratio. Perusahaan yang semakin besar keuntungannya akan

membayar porsi pendapatan yang semakin besar sebagai dividend (Sudarsi 2002:79).

Setiap perusahaan dalam menjalankan kegiatan bisnisnya, akan berusaha

untuk menghasilkan laba atau profit. Dalam hubungannya dengan kebijakan

dividend, besarnya profitabilitas akan mempengaruhi besar kecilnya pembayaran

dividend. Peningkatan pembayaran dividend hanya terjadi ketika perusahaan

memiliki profitabilitas yang tinggi, dengan asumsi bahwa frofitabilitas tersebut cukup

untuk meningkatkan laba, baik laba ditahan maupun pembayaran dividend secara

serentak. Dengan demikian, investor sangat berkepentingan dengan analisis

profitabilitas, misalnya bagi pemegang saham akan melihat keuntungan yang

benar-benar akan diterima dalam bentuk dividend.

2.3.2. Rasio Profitabilitas

Return on Assets (ROA) menunjukkan laba yang dihasilkan oleh modal

setelah diinvestasikan dalam total aktiva. Semakin tinggi ROA semakin besar

kemungkinan pembagian dividend. Rasio ini dihitung berdasarkan rumus berikut

Laba bersih (EAT)

ROA =

Total aktiva (TA)

Ada beberapa pengukuran terhadap profitabilitas perusahaan, dimana

masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva dan modal

sendiri. Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang

penganalisa untuk mengevaluasi tingkat earning dalam hubungannya dengan volume

penjualan, jumlah aktiva dan investasi tertentu dari pemilik perusahaan. Profitabilitas

adalah keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan

operasinya. Profitabilitas yang digunakan dalam penelitian ini yaitu ukuran return on

investment (ROI). Analisa ROI dalam analisa keuangan mempunyai arti yang sangat

penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh

(komperehensif). ROI merupakan salah satu bentuk dari ratio profitabilitas yang

dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan

dana yang ditanamkan dalam aktiva dan digunakan untuk operasinya perusahaan

2.4. Teori Tentang Financing

2.4.1. Pengertian Financing

Financing atau pendanaan merupakan salah satu keputusan keuangan yang

harus ditetapkan oleh manajer keuangan. Pendanaan ini sama dengan penentuan

struktur modal perusahaan. dan untuk mengukurnya, digunakan rasio leverage (Debt

to equity ratio).

Pembiayaan dividend hanya dapat dilakukan ketika seorang manajer

menyetujui bahwa mereka dapat mengelola kebijakan dividend yang baru dimasa

yang akan datang. Sehingga semakin tinggi hutang maka semakin kecil dividend

yang dibayarkan karena pembiayaan eksternal atau hutang cenderung memiliki resiko

yang tinggi dibandingkan dengan pembiayaan internal. Debt to equity ratio

merupakan rasio yang digunakan untuk mengukur tingkat leverage (penggunaan

utang) terhadap total shareholders’ equity yang dimiliki perusahaan (Ang

1997:18.35). Faktor ini mencerminkan kemampuan perusahaan dalam memenuhi

seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang

digunakan untuk membayar hutang. Semakin besar rasio ini menunjukkan semakin

besar kewajibannya dan rasio yang semakin rendah akan menunjukkan semakin

tinggi kemampuan perusahaan memenuhi kewajibannya. Apabila perusahaan

menentukan bahwa pelunasan utangnya akan diambilkan dari laba ditahan, berarti

perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan

tersebut, hal ini berarti hanya sebagian kecil saja pendapatan yang dapat dibayarkan

tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin

tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan

membayar dividend (Sudarsi 2002:80).

Hubungan Financing dengan kebjakan dividen dipengaruhi oleh rasio

leverage yaitu Debt to Equity Ratio (DER). Artinya kebijakan dividen dilakukan,

apabila perusahaan tersebut dapat mengelola kebutuhan pembayaran hutang pada

periode yang akan datang.

2.4.2. Rasio Financing

Financing yang diukur dengan indicator Debt to Equity Ratio (DER),

mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya,

yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk

membayar hutang. Oleh karena itu semakin rendah DER akan semakin tinggi

kemampuan perusahaan untuk membayar seluruh kewajibannya. Debt to Equity

Ratio (DER) atau rasio hutang terhadap modal merupakan rasio antara modal

pinjaman dengan modal sendiri yang pada gilirannya akan mempengaruhi

pembagian dividend, sebab semakin besar rasio DER, semakin cenderung

perusahaan mengutamakan pelunasan kewajibannya daripada pembayaran dividend

(Sartono, 2001:66). Rasio ini dihitung dengan rumus (Sartono 2001:66)

Total hutang (Total Debt)

DER =

2.5. Teori Tentang Dividen

2.5.1. Pengertian Dividen

Gitman (2003:570), mengatakan bahwa “dividen payout ratio indicates the

percentage of each dollar earned that is distributed to the owners in the form of cash,

it is calculated by dividing the firm’s cash dividend pershare by its earning per share.

Keown, et all (2005:607), mengatakan bahwa “dividend ratio is the amount of

dividends relative to the company’s net income or earning per share.

Menurut Sudjaja dan Inge (2002:387), Faktor-faktor yang mempenga- ruhi

kebijakan dividen antara lain:

1. Faktor hukum

a) Peraturan mengenai laba bersih menentukan bahwa deviden dapat dibayar dari

tahun-tahun yang lalu dan laba tahun berjalan.

b) Peraturan mengenai tindakan yang merugikan modal. Melindungi para

kreditur, dengan melarang pembayaran dividen yang berasal dari modal

membagikan investasinya bukan membagikan keuntungannya.

c) Peraturan mengenai tak mampu bayar, perusahaan boleh tidak membayar

deviden jika tidak mampu (jumlah hutang lebih besar daripada jumlah harta).

2. Posisi likuiditas.

Laba ditahan biasanya diinvestasikan dalam bentuk aktiva yang diperlukan untuk

menjalankan usaha. Laba ditahan dari tahun-tahun terdahulu sudah diinvestasikan

dalam bentuk mesin dan peralatan, persediaan dan barang-barang lainnya, bukan

3. Membayar pinjaman.

Perusahaan jika telah mambuat keputusan untuk memperluas usahanya atau untuk

membiayai lainnya maka ia dapat melunasi pinjamannya pada saat jatuh tempo

atau ia dapat menyisihkan cadangan-cadangan untuk melunasi pinjaman itu

nantinya. Jika diputuskan bahwa pinjaman itu akan dilunasi, maka biasanya harus

ada laba ditahan.

4. Kontrak pinjaman.

Kontrak pinjaman, apalagi jika menyangkut pinjaman jangka panjang, seringkali

membatasi kemampuan perusahaan untuk membayar dividen tunai.

5. Pengembangan aktiva.

Pertumbuhan perusahaan akan semakin besar kebutuhan dananya untuk

membiayai pengembangan aktiva perusahaan. Dana semakin banyak dibutuhkan

dikemudian hari, semakin banyak laba yang harus ditahan dan dibayarkan.

6. Tingkat pengembalian.

Tingkat pengembalian atas asset menentukan pembagian laba dalam bentuk

deviden yang dapat digunakan oleh pemegang saham baik ditanamkan kembali di

dalam perusahaan maupun ditempat lain.

7. Stabilitas keuntungan

Perusahaan yang keuntungannya relatif teratur sering kali dapat memperkirakan

keuntungan dikemudian hari. Maka perusahaan seperti itukemungkinan besar

akan membagikan keuntungannya dalam bentuk dividen dengan persentase yang

8. Pasar modal

Perusahaan besar yang sudah mantap, dengan profitabilitas yang tinggi dan

keuntungan teratur, dengan mudah dapat masuk ke pasar modal atau memperoleh

macam-macam dana dari luar untuk pembiayaannya. Perusahaan kecil yang

masih baru atau agak gegabah adalah terlalu beresiko bagi calon debitur.

9 . Kendali perusahaan

Perusahaan hanya memperluas usahanya dari pembiayaan intern maka

pembayaran deviden akan berkurang. Kebijakan ini dijalankan atas pertimbangan

bahwa menambah modal dengan menjual saham biasa akan mengurangi

pengendalian atas perusahaan itu oleh golongan pemegang saham yang kini

sedang berkuasa.

10. Keputusan kebijakan dividen

Perusahaan ingin mempertahankan dividen perlembar saham pada tingkatyang

konstan tetapi naiknya dividen selalu terlambat dibandingkan dengan naiknya

keuntungan, artinya dividen itu baru akan dinaikkan jika sudah jelas bahwa

meningkatnya keuntungan itu benar-benar mantap dan nampak cukup permanen

Menurut Riyanto (2001), faktor-faktor yang menjadi pertimbangan dalam

kebijakan dividen suatu perusahaan antara lain:

1. Posisi likuiditas

2. Kebutuhan dana untuk membayar hutang

3. Tingkat perluasan perusahaan

2.5.2. Kebijakan Dividen

Kebijakan dividend adalah kebijakan yang berhubungan dengan pembayaran

dividend oleh pihak perusahaan, berupa penentuan besarnya pembayaran dividend

dan besarnya laba ditahan untuk kepentingan pihak perusahaan. Jika manajemen

meningkatkan porsi laba perlembar saham yang dibayarkan sebagai dividend, maka

mereka dapat meningkatkan kesejahteraan para pemegang saham, hal ini

menyarankan bahwa keputusan dividend yaitu jumlah dividend yang dibayarkan

merupakan suatu hal yang sangat penting (Alexander,et.al, 1993).

Kebijakan dividend bersangkutan dengan penentuan pembagian pendapatan

(earning) antara pengunaan pendapatan untuk dibayarkan kepada para pemegang

saham sebagai dividend atau untuk digunakan didalam perusahaan, yang berarti laba

tersebut harus ditahan didalam perusahaan (Riyanto 2001: 265).

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan

keputusan pendanaan perusahaan dan juga merupakan keputusan apakah laba yang

diperoleh perusahaan pada akhir tahun akan ditahan untuk menambah modal guna

pembiayaan di masa yang akan datang. Rasio pembayaran deviden menentukan

jumlah laba dibagi dalam bentuk dividen kas dan laba yang sebagai sumber

pendanaan. Laba ditahan dalam jumlah besar, berarti laba yang akan dibayarkan

sebagai deviden menjadi lebih kecil. Persentase dari pendapatan yang akan

dibayarkan kepada pemegang saham sebagai cash Dividen Payout Ratio. Kebijakan

menahannya guna diinvestasikan kembali dalam perusahaan. Kebijakan dividen yang

optimal pada suatu perusahaan adalah kebijakan keseimbangan diantara dividen saat

ini dan pertumbuhan dimasa mendatang sehingga memaksimumkan harga saham

(Astuti, 2004:144).

Secara umum ada tiga kebijakan dividen, yaitu:

a. Kebijakan dengan persentase tetap pembayaran deviden tunai

b. Kebijakan dividen biasa

c. Kebijakan dividen rendah plus ekstra

Prosedur pembayaran dividen yang sebenarnya sebagai berikut (Brigham dan

Houston, 2001:84):

a. Tanggal pengumuman (declaration date)

b. Tanggal pencatatan pemegang saham (holder of record date)

c. Tanggal ex dividen (ex-dividend date)

d. Tanggal pembayaran (payment date)

Beberapa teori yang relevan dalam kebijakan dividen dikemukan oleh Suherli

dan Harahap (2004:230), yang telah teruji secara empiris, yaitu:

a. Smoothing Theory. Teori ini dikembangkan oleh Lintner. Lintner mengatakan

bahwa jumlah dividen tergantung akan keuntungan perusahaan sekrang dan

dividen tahun sebelumnya.

b. Dividend Irrelevance Theory. Teori ini diperkenalkan oleh miller dan modligani

dalam makalahnya dividend irrelevance Preposition. Makalah tersebut

transaksi serta dalm kondisi pasar yag sempurna, maka kebijakan dividen tidak

akan memberikan pengaruh apapun pada harga pasar saham tersebut.

c. Bird in the Hand Theory. Gordon mengemukakan bird in the hand theory.

Gordon mengatakan bahwa dengan mendapatkan dividen (a bird in the hand)

adalah lebih baik daripada saldo laba (a bird in the bush) karena pada akhirnya

saldo laba tersebut mungkin tidak akan pernah terwujud sebagai dividen di masa

depan (it canfly)

d. Tax Preparance Theory. Teori ini diungkapkan oleh bhattacharya yang

menjelaskan bahwa berkaitan dengan pajak, investor lebih memilih pembayaran

dividen yang rendah dibandingkan dividen yang tinggi.

e. Clientele Effegt Theory. Teori ini diungkapkan oleh Black dan Scholes yang

mengasumsikan jika perusahaan membayar dividen, investor seharusnya

mendapatkan keuntungan dari dividen tersebut untuk menghilangkan

konsekuensi negatif dari pajak.

2.5.3. Jenis-jenis kebijakan dividend

Kebijakan dividend menurut Riyanto (2001:289) dapat dibagi kedalam

empat (4) bagian berikut :

1) Kebijakan dividend yang stabil. Banyak perusahaan yang menjalankan

kebijaksanaan dividend yang stabil, artinya jumlah dividend per lembar yang

dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun

dipertahankan untuk beberapa tahun, dan apabila ternyata pendapatan perusahaan

meningkat dan kenaikan pendapatan tersebut nampak mantap dan relatif

permanen, barulah besarnya dividend per lembar dinaikkan. Dan dividend yang

dinaikan ini akan dipertahankan dalam waktu yang relatif panjang.

Alasan yang mendorong perusahaan menjalankan kebijakan dividend yang

stabil adalah kebijakan dividend yang stabil dijalankan oleh suatu perusahaan

akan dapat memberikan kesan kepada investor bahwa perusahaan tersebut

mempunyai prospek yang baik di masa-masa mendatang. Apabila pendapatan

perusahaan berkurang tetapi perusahaan tersebut tidak mengurangi dividend yang

dibayarkan, maka kepercayaan pasar terhadap perusahaan tersebut lebih besar

dibandingkan kalau dividendnya dikurangi pembayarannya. Dengan demikian

manajemen dapat mempengaruhi harapan para investor melalui politik dividend

yang stabil.

Banyak pemegang saham yang hidup dari pendapatan yang diterima dari

dividend. Golongan ini dengan sendirinya tidak akan menyukai adanya

pembagian dividend yang tidak stabil. Mereka lebih senang membayar harga

ekstra bagi saham yang akan memberikan dividend yang sudah dapat dipastikan

jumlahnya.

Pada banyak negara terdapat ketentuan dalam pasar modalnya, bahwa

organisasi atau yayasan-yayasan sosial, perusahaan-perusahaan asuransi,

bank-bank tabungan, dana-dana pensiun, pemerintah Kota, dan lain-lain hanya

perusahaan yang menjalankan kebijakan dividend yang stabil. Biasanya dalam

pasar modal ada daftar resmi yang memuat nama-nama perusahaan yang

menjalankan kebijakan dividend yang stabil, artinya perusahaan yang

bersangkutan akan membayar dividend secara tetap dan tidak terganggu

pembayarannya.

2) Kebijakan pembayaran dividend dengan penetapan jumlah minimal plus

jumlah ekstra tertentu

Kebijakan ini menetapkan jumlah rupiah minimal dividend per lembar

saham setiap tahunnya. Dalam keadaan keuangan yang lebih baik maka

perusahaan akan membayarkan dividend ekstra di atas jumlah minimal tersebut.

Bagi pemodal ada kepastian akan menerima jumlah dividend yang minimal setiap

tahunya meskipun keadaan keuangan perusahaan agak memburuk. Tetapi dilain

pihak kalau keadaan keuangan baik maka pemodal akan menerima dividend

minimal tersebut ditambah dengan dividend ekstra. Kalau keadaan keuangan

memburuk lagi maka yang dibayarkan hanya dividend yang minimal saja.

3) Kebijakan dividend dengan penetapan dividend payout ratio yang konstan

Perusahaan yang menjalankan kebijakan ini menetapkan dividend payout

ratio yang konstan misalnya 50 %. Ini berarti bahwa jumlah dividend per lembar

saham tiap tahunya yang di bayarkan akan berfluktuatif sesuai dengan

4) Kebijakan dividend yang fleksibel

Perusahaan menetapkan dividend payout ratio besarnya tiap tahunnya

disesuaikan dengan posisi keuangan dan kebijakan finansial dari perusahaan yang

bersangkutan. Apabila keuntungan tinggi maka besarnya dividend yang dibagikan

relatif tinggi, dan sebaliknya jika tingkat keuntungan rendah maka besarnya

dividend yang dibayarkan juga rendah, atau dapat dikatakan besarnya selalu

proporsional dengan tingkat keuntungan.

2.5.4. Rasio Dividen

Dividend Payout ratio adalah kemampuan perusahaan untuk melakukan

pembayaran dividend kepada setiap pemegang saham yang dapat diukur dengan

membandingkan dividend kas per lembar saham dengan laba yang diperoleh per

lembar saham ( Sundjaja dan Barlian, 2002:391). Menurut Darmaji (2001) dividen

merupakan pembagian sisi laba bersih perusahaan yang didistribusikan kepada

pemegang saham, atas persetujuan Rapat Umum Pemegang Saham (RUPS).

Dividend itu bisa berbentuk uang tunai (cash dividend) atau dividend saham (stock

dividen).

Dividend kas per lembar saham

DPR =

Sebagai contoh, perusahaan Fast Food untuk tahun 2005, dividen kas

= Rp. 7821340000.00, dan laba bersih = Rp. 412914750000.00 (data terlampir),

sehingga dividend Payout Ratio dapat dikalkulasikan berikut:

7821340000.00

DPR = = 0.189

Nilai DPR ini selanjudnya dijadikan sebagai nilai variable dependent (Y) dalam

analisis regresi berganda.

41291475000.00

Mengingat tidak semua laporan keuangan perusahaan memuat laba per

saham, dipergunakan pendekatan Price Earning Ratio berikut: Po = EPSi x PER,

sehingga laba per saham dapat dihitung: sebagai berikut:

PER

EPSi =

dimana :

Po

Po = Price (Harga saham)

EPSi = Earning per Share (Laba per saham)

Dividen Per Share (DPS) merupakan total semua dividen yang dibagikan

pada tahun buku sebelumnya, baik dividen intern, dividen total atau dividen

saham (Robbert Ang:1997).

Menurut Fabozzi (1999:386), laba per saham (earning per share) juga dapat

dihitung dengan :

Laba setelah pajak

EPS =

BAB III

METODOLOGI PENELITIAN

3.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia, PT. Valbury Asia Securitas

yang beralamat di Gdung Uniland Lt.3 East Tower Jalan MT. Hariono No. A-1

Medan, melalui media internet dengan menggunakan situs-situs

dan

Directory. Penelitian ini dilakukan dimulai dari bulan Juni 2010 sampai dengan bulan

Februari 2011.

3.2. Metode Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Metode penelitian

deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan

mengenai status terakhir dari objek penelitian (Kuncoro, 2003:8). Penelitian

deskriptif kuantitatif bertujuan untuk menguraikan atau menggambarkan tentang

sifat-sifat (karakteristik) dari suatu keadaan atau objek penelitian yang dilakukan

Sifat penelitian ini adalah eksplanatory (penjelasan) yaitu suatu penelitian

yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta

hubungan antara satu dengan variabel yang lain.

3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan industr food and beverage

yang terdaftar (listing) di Bursa Efek Indonesia (BEI) periode tahun 2005 sampai

dengan tahun 2008 terdapat 21 perusahaan.

Sampel dalam penelitian ini sebayak 12 perusahaan ditetapkan berdasarkan

kriteria sebagai berikut:

1. Perusahaan harus terdaftar di Bursa Efek Indonesia dan memberikan laporan

keuangan berturut-turut di Bursa Efek Indonesia periode tahun 2005-2008.

2. Perusahaan harus termasuk kelompok perusahaan food and beverage yang

terdaftar di BEI.

3. Perusahaan harus menghasilkan laba selama tahun periode 2005- 2008.

Berdasarkan kriteria tersebut maka dari 21 perusahaan food and beverage

terdapat 12 perusahaan. Metode pengambilan sampel adalah metode purposive

sampling. Adapun perusahaan yang terpilih sebagai sampel adalah sebagai berikut:

Fast Food Indonesia, Tunas Baru Lampung, Delta Djakarta, Pioneer, Prasida,

Indofood Sukses Makmur, Mayora Indah, Aqua Golden Mississipi, Ultra Jaya Milk,

Ades Alfindo Putra Setia, Sinar Mas Agro Resources and Technology, dan Sekar

3.4. Teknik Pengumpulan Data

Adapun teknik pengumpulan datayang dilakukan penulis dalam penelitian ini

adalah sebagai berikut:

1. Studi dokumentasi dilakukan dengan mengumpulkan dan mempelajari

dokumen-dokumen yang relevan dalam mendukung penelitian ini.

2. Melalui jaringan internet yang berhubungan situs resmi Bursa Efek Indonesia

(BE

3. Indonesian Capital Market Directori yang sudah dipublikasikan.

3.5. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder.

Data sekunder yang digunakan merupakan data yang diperoleh berdasarkan hasil

publikasi Bank Indonesia dan Bursa Efek Indonesia, yaitu laporan keuangan,

pembayaran dividen, jurnal, surat kabar, literatur ilmiah, penelitian terdahulu,

laporan-laporan yang sudah dipublikasikan serta data yang diperoleh dari media

internet.

3.6. Identifikasi dan Definisi Operasional Variabel

3.6.1. Identifikasi Variabel

Berdasarkan hipotesis yang diajukan, maka variabel-variabel yang akan di uji

a. Variabel terikat Dependent Variable (Y).

Variabel terikat dalam penelitian ini adalah kebijakan dividen dari setiap

perusahaan industri food and beverage yang terpilih sebagai sampel

b. Variabel bebas. Indenpenden Variable (X)

Variabel bebas dalam penelitian ini trdiri dari tiga faktor yaitu: likuiditas (X1), profitabilitas (X2), financing (X3),. dari setiap perusahaan food and beverage yang terpilih sebagai sampel.

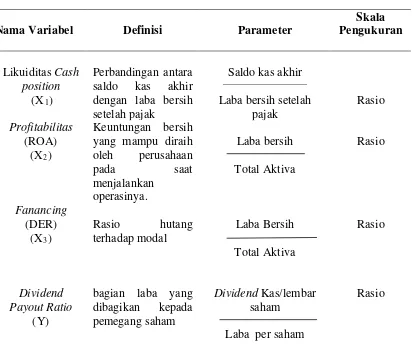

3.6.2. Definisi Operasional Variabel

Definisi operasional variabel dari penelitian ini adalah sebagai berikut:

a. Likuiditas Cash position (X1

Cash position merupakan faktor yang penting yang harus dipertimbangkan

sebelum mengambil keputusan untuk menetapkan besarnya deviden yang akan

dibayarkan kepada para pemegang saham. Oleh karena deviden merupakan “cash

outflow”, maka makin kuat posisi kas perusahaan, berarti makin besar kemampuan

perusahaan untuk membayar deviden. cash position dihitung berdasarkan

perbandingan antara saldo kas akhir dengan laba bersih setelah pajak (Sudarsi 2002)

)

Saldo kas akhir

Likuiditas Cash position =

b. Profitabilitas (X2

Profitabilitas adalah keuntungan bersih yang mampu diraih oleh perusahaan

pada saat menjalankan operasinya. Penelitian profitabilitas ini diukur dari ROA.

Rasio ini mengukur pengembalian atas total aktiva setelah bunga dan pajak. Hasil

pengembalian total aktiva atau total investasi menunjukkan kinerja manajemen dalam

menggunakan aktiva perusahaan untuk menghasilkan laba. Rasio ini dihitung dengan

rumus (Sartono, 2001)

)

Laba bersih (EAT)

ROA =

Total aktiva (TA)

c. Financing (X3

Variabel ini diukur dengan indicator Debt to Equity Ratio (DER), DER

mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewjibannya, yang

ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar

hutang. Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal, rasio

ini mengukur seberapa jauh perusahaan dibayar oleh hutang, dimana

)

semakin tinggi ini menggambarkan gejala yang kurang baik bagi perusahaan. Rasio

ini dihitung dengan humus (Sartono 2001)

Total hutang (Total Debt)

DER =

d. Dividend Payout Ratio (DPR)

Dividend Payout Ratio adalah kemampuan perusahaan untuk melakukan

pembayaran dividend kepada setiap pemegang saham yang dapat diukur dengan

membandingkan dividend kas per lembar saham dengan laba yang diperoleh per

lembar saham (Sundjaja dan Barlian, 2002:391), untuk mengukur Dividend Payout

Ratio(DPR) dapat digunakan rumus berikut ini:

Dividend kas per lembar saham

DPR =

Tabel 3.1. Definisi Operasional Variabel

Nama Variabel Definisi Parameter

Skala

3.7. Model Analisis Data

Model analisis data yang digunakan untuk menguji hipotesis pada penelitian

ini adalah regresi linier berganda (Multi Regression Analysis). Dengan rumus :

Y = b0 + b1X1 + b2X2 + b3X3

Dimana :

+ e

Y = Dividend Payout Ratio

b1..., b3 X

, = Koefisien variabel independen

1 X

= likuiditas

2 X

= Profitabilitas

3

e = error Term

= Financial

3.7.1 Uji Hipotesis

Pengujian hipotesis atau signifikansi dilakukan dengan dua cara, yaitu dengan

menggunakan uji Fisher (Uji F) untuk melihat secara simultan semua variable

independen terhadap variabel dependen dan uji t untuk melihat secara parsial semua

variabel independen terhadap variabel dependen. Lebih rinci pengujian hipotesis ini

dijelaskan sebagai berikut :

a). Uji-F Simultan

Sehubungan dengan uji regresi linier berganda, uji hipotesis ditentukan

dengan menggunakan uji F. Pengujian ini dilakukan untuk menentukan signifikansi

pengaruh variabel-variabel bebas secara simultan terhadap variable dependen.

Pengujian ini akan membandingkan nilai signifikan dari hasil pengujian data dengan

membandingkan nilai signifikan yang telah ditetapkan sebesar 0,05 (5%). (Wahid

b). Uji-t Parsial

Untuk menentukan tingkat signifikan secara parsial antara masing-masing

variabel bebas dengan variabel tak bebas, maka hipotesis harus diuji dengan uji-t

pada taraf signifikan sebessar α=5% secara dua arah (two tail).

Selanjutnya diambil suatu keputusan, diterima atau ditolaknya hipotesis yaitu

dengan cara membandingkan t-hitung dengan ttable, dengan membandingkan nilai signifikan yang diperoleh dari hasil uji statistik dengan nilai signifikan yang

ditentukan, dalam penelitian ini ditetapkan nilai signifikan sebesar 0,05 atau 5 %. Uji

t dipakai untuk melihat signifikansi dari pengaruh variable independen secara

individu terhadap variable dependen dengan membandingkan t-hitung dengan ttable (Wahid Suilamin, 2004).

3.8. Uji Asumsi Klasik

Suatu instrumen pengamatan dinyatakan layak untuk diteliti bila variabel

penelitian terbebas dari asumsi-asumsi klasik statistik, antara lain asumsi normalitas

data, multikolonieritas, heteroskedastisitas dan autokorelasi.

3.8.1. Uji Normalitas Data

Uji normalitas berguna untuk tahap awal dalam metode pemilihan analisis

data. Jika data normal, gunakan statistik parametrik dan jika data tidak normal,

gunakan statistik non parametrik atau lakukan treatment agar data normal. Tujuan Uji