EVALUASI OPTIMALITAS MODAL KERJA PADA

PERUSAHAAN ALAS KAKI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Oleh Noviana Ermawati

08610274

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alakum Wr.Wb

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT. yang telah

memberikan karunia rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi ini tepat pada waktunya.

Skripsi yang berjudul “Evaluasi Optimalitas Modal Kerja Pada Perusahaan

Alas Kaki yang Terdaftar di Bursa Efek Indonesia” disusun dengan tujuan untuk

memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di Bidang

Ekonomi, Program Studi Manajemen – Fakultas Ekonomi pada Universitas

Muhammadiyah Malang.

Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari

berbagai pihak. Untuk itu penulis mengucapkan terimakasih kepada yang terhormat:

1. Dr. H. Nazaruddin Malik, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

2. Dra. Aniek Rumijati, M.M., selaku Ketua Jurusan Manajemen Fakultas Ekonomi

3. Drs. Warsono, M.M., selaku Dosen Pembimbing I, terimakasih atas ilmu, waktu,

tenaga, perhatian dan kesabaran selama membimbing penulis dalam

menyelesaikan skripsi ini dengan baik.

4. Drs. Wiyono, M.M., selaku Dosen Pembimbing II, terimakasih atas ilmu, waktu,

tenaga, perhatian dan kesabaran selama membimbing penulis dalam

menyelesaikan skripsi ini dengan baik.

5. Dra. Uci Yuliati, M.M., selaku Dosen Wali Kelas E Manajemen 2008, yang selalu

memberikan nasehat dan dorongan untuk segera menyelesaikan skripsi dengan

tepat.

6. Pojok Bursa Efek Indonesia, yang telah bersedia membantu menyediakan

data-data laporan keuangan yang diperlukan dalam penelitian ini.

7. H. Ahmad Soetjipto dan Hj. Sriyani. Terimakasih bapak dan ibu yang selalu

memberikan kasih sayang, dukungan, nasehat, dorongan moril dan materiil, serta

doanya selama ini.

8. Mas Didik, Mbak Titik, Mas E’en, Mas Mufi, Mbak Tutik, Mbak Nila, Allen,

Reza, Zidan, Nadya, dan dek Vania(almh) yang selalu memberikan motivasi dan

semangat untuk selalu maju.

9. Rinda, Rika, Sevia dan teman-teman kost’an Ngatinem.com yang selalu

memberikan semangat, dukungan dan bantuan dalam segala hal, dan kebersamaan

dan keceriaan disetiap hari yang tak mungkin terlupakan.

10.Temen-teman Kelas E Manajemen 2008 yang selalu memberikan doa dan

Segala amal baik yang telah mereka berikan kepada penulis semoga mendapat

balasan dari Allah SWT. dan penulis berharap semoga skripsi ini bermanfaat bagi

pengembangan ilmu pengetahuan.

Dalam penyusunan skripsi ini penulis berusaha sebaik mungkin namun

demikian, penulis menyadari akan kemampuan dan keterbatasan pengetahuan serta

pengalaman penulis. Kekurangan dan kesalahan dalam penulisan dan penyusunan

masih banyak terdapat pada skripi ini. Dengan segala kerendahan hati, penulis

mengharapkan kritik saran yang membangun untuk memperbaiki kekurangan dalam

penyusunan skripsi ini agar menjadi guna kesempurnaan skripsi ini.

Wassalamu’alaikum Wr.Wb

Malang, April 2012

Penulis,

DAFTAR ISI SKRIPSI

B. Definisi Operasional Vairabel ... 22

C. Data dan Sumber Data ... 24

D. Teknik Pengumpulan Data ... 24

E. Teknik Analisis Data ... 25

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 27

B. Analisis Data ... 31

Halaman

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 57 B. Saran ... 57

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

Halaman

Tabel 1.1 Penjualan Bersih Perusahaan Alas Kaki yang

terdaftar di Bursa Efek Indonesia ... 4

Tabel 1.2 Pemenuhan dana pada Perusahaan Alas Kaki yang terdaftar di Bursa Efek Indonesia ... 5

Tabel 4.1 Perkembangan Jumlah Modal Kerja Riil PT. Sepatu Bata Tbk Tahun 2006-2010 ... 28

Tabel 4.2 Perkembangan Jumlah Modal Kerja Riil PT. Primarindo AsiaInfrastructure Tbk tahun 2006-2010 30 Tabel 4.3 Perhitungan Perputaran Kas Tahun 2006-2010 ... 32

Tabe 4.4 Perhitungan Perputaran Piutang Tahun 2006-2010 ... 33

Tabel 4.5 Perhitungan Perputaran Persediaan Tahun 2006-2010 ... 34

Tabel 4.6 Perhitungan Perputaran Kas Tahun 2006-2010 ... 34

Tabel 4.7 Perhitungan Perputaran Piutang tahun 2006-2010... 35

Tabel 4.8 Perhitungan Perputaran Persediaan 2006-2010 ... 36

Tabel 4.9 Perhitungan Perputaran Modal Kerja 2006-2010 ... 36

Tabel 4.10 Perhitungan Selisih Penjualan dan Peramalan Penjualan PT Sepatu Bata Tbk ... 38

Tabel 4.11 Perhitungan Modal Kerja Optimal tahun 2006-2010 ... 39

Tabel 4.12 Perhitungan Perputaran Kas Tahun 2006-2010 ... 41

Tabel 4.14 Perhitungan Perputaran Persediaan Tahun 2006-2010 ... 42

Tabel 4.15 Perhitungan Perputaran Kas Tahun 2006-2010 ... 43 Halaman

Tabel 4.16 Perhitungan Perputaran Piutang Tahun 2006-2010 ... 44

Tabel 4.17 Perhitungan Perputaran Persediaan Tahun 2006-2010 ... 45

Tabel 4.18 Perhitungan Perputaran Modal Kerja tahun 2006-2010 . 46

Tabel 4.19 Perhitungan Selisih Penjualan dan Peramalan Penjualan

PT Primarindo Asia Infrastructure Tbk ... 48

Tabel 4.20 Perhitungan Modal Kerja Optimal tahun 2006-2010 ... 49

Tabel 4.21 Perhitungan Modal Kerja Optimal dengan

Modal Kerja Riil PT Sepatu Bata Tbk tahun 2008-2010 50

Tabel 4.23 Perhitungan Modal Kerja Optimal dengan

Modal Kerja Riil PT Primarindo Asia Infrastructure Tbk

DAFTAR GAMBAR

HalamanDAFTAR LAMPIRAN

Lampiran 4.1 PT. Sepatu Bata Tbk. Perhitungan Perputaran Elemen Modal Kerja (Kas) dalam kali

Lampiran 4.2 PT. Sepatu Bata Tbk.Perhitungan Perputaran Elemen Modal Kerja (Piutang) dalam kali

Lampiran 4.8 PT. Sepatu Bata Tbk. Perhitungan Peramalan Penjualan

Lampiran 4.9 PT. Sepatu Bata Tbk. Perhitungan Modal Kerja Optimal

Lampiran 4.10 PT. Primarindo Asia Infrastructure Tbk. Perhitungan Perputaran Elemen Modal Kerja (Kas) dalam kali

Lampiran 4.11 PT. Primarindo Asia Infrastructure Tbk. Perhitungan Perputaran Elemen Modal Kerja (Piutang) dalam kali

Lampiran 4.12 PT. Primarindo Asia Infrastructure Tbk. Perhitungan Perputaran Elemen Modal Kerja (Persediaan) dalam kali

Lampiran 4.14 PT. Primarindo Asia Infrastructure Tbk. Perhitungan Perputaran Elemen Modal Kerja (Piutang) dalam hari

Lampiran 4.15 PT. Primarindo Asia Infrastructure Tbk. Perhitungan Perputaran Elemen Modal Kerja (Persediaan) dalam hari

Lampiran 4.16 PT. Primarindo Asia Infrastructure Tbk. Perputaran Modal Kerja secara keseluruhan (dalam kali)

Lampiran 4.17 PT. Primarindo Asia Infrastructure Tbk. Perhitungan Peramalan Penjualan

Lampiran 4.18 PT. Primarindo Asia Infrastructure Tbk. Perhitungan Modal Kerja Optimal

Lampiran 4.19 Perhitungan Modal Kerja Optimal dengan Modal Kerja Riil Perusahaan PT. Sepatu Bata Tbk

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. Edisi revisi 2010, cetakan keempatbelas. PT Reneka Cipta. Jakarta.

Hanafi, Mamduh dan Abdul Halim. 2000. Analisis Laporan Keuangan. Edisi pertama, cetakan kedua. UPP AMP-YKPN. Yogyakarta.

Husnan, Suad dan Muhammad, Suwarsono. 2000. Study Kelayakan Proyek. Edisi Keempat, cetakan pertama. UPP AMP YKPN. Yogyakarta.

Kasmir. S.E, M.M.. 2010. Pengantar Manajemen Keuangan. Edisi Pertama, cetakan ke-1. Kencana Prenada Media Group. Jakarta.

Marcus, dkk. 2006. Dasar-dasar Manajemen Keuangan. Jilid 2, edisi kelima. Erlangga. Jakarta.

Munawir. 2007. Analisa Laporan Keuangan. Edisi keempat, cetakan keempatbelas. Liberty. Yogyakarta.

Nafarin, N. 2007. Penganggaran Perusahaan. Edisi Ketiga. Salemba Empat. Jakarta.

Permani, Estri. 2004. Analisis Optimalisasi penggunaan Modal Kerja (studi survey pada beberapa perusahaan makanan dan minuman yang tercatat di BEJ periode 1999 – 2003). Universitas Muhammadiyah Malang.

Riyanto, Bambang. 2010. Dasar-dasar Pembelanjaan Perusahaan. Edisi keempat, cetakan kesepuluh. BPFE. Yogyakarta.

Sartono, Agus. 2001. Manajemen Keuangan, Teori dan Aplikasi. Edisi keempat, cetakan pertama. BPFE. Yogyakarta.

Sundjaja, S. Ridwan dan Barlian, Inge. 2003. Manajemen Keuangan 1. Edisi kelima. Linterata Lintas Media. Jakarta.

http://bisniskeuangan.kompas.com/read/2011/12/21/10504093/AS.Segera.Alihka n.Produksi.Sepatu.ke.Indonesia. diunduh pada bulan Maret 2012.

http://www.indonesiaefinancetoday.com/red/21598/Investasi-Alas-Kaki-Naik-74-di-2011. diunduh pada bulan Maret 2012.

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Industri merupakan salah satu faktor penopang pertumbuhan perekonomian.

Pembayaran devisa dan penyerapan tenaga kerja merupakan dampak positif yang

diberikan oleh banyaknya industri di dalam negeri. Pertumbuhan ekonomi yang

ditandai dengan membaiknya penghasilan perkapita dapat menjadi semakin

membaik akibat dari penyerapan tenaga kerja yang dibutuhkan oleh berbagai

industri, terutama industri manufaktur yang membutuhkan tenaga kerja lebih

banyak.

Hingga saat ini, industri produksi alas kaki merupakan salah satu industri

yang tetap membutuhkan banyak tenaga kerja. Selain itu, dapat juga membantu

menyumbang devisa melalui kegiatan eksportasi. Hal ini, terjadi karena jaminan

kemudahan untuk mendapat bahan baku untuk kegiatan produksi, dari sisi lain

dapat menghemat devisa karena permintaan konsumen dapat dipenuhi dari

produsen dalam negeri. Bisnis alas kaki di Indonesia di masa akan datang

diperkirakan akan memiliki pangsa pasar yang potensial. Akan tetapi, ancaman

yang dihadapi juga cukup besar.

Persaingan antara produk membuktikan bahwa kebutuhan masyarakat akan

alas kaki masih sangat besar dan persaingan produk sepatu (alas kaki) ini semakin

kuat. Daya beli masyarakat yang semakin membaik merupakan salah satu faktor

apresiasi terhadap produk dalam negeri yang semakin membaik. Kejadian ini akan

membantu para produsen alas kaki dalam negeri untuk selalu membuktikan bahwa

kualitas alas kaki produksi dalam negeri tidak kalah bersaing dengan alas kaki

impor.

Menurut data perdagangan alas kaki di Indonesia disebutkan bahwa

berdasarkan nilai ekspor produk alas kaki Indonesia ke dunia mencapai US$ 1.736

juta tahun 2009, sementara Inggris merupakan tujuan ekspor produk alas kaki

Indonesia keempat setelah Amerika Serikat, Belgia dan Jerman dengan total nilai

ekspor sekitar US$ 1.420 juta. Peningkatan ekspor cukup membantu menolong

kinerja industri sepatu (alas kaki) nasional. Akan tetapi, kapasitas produksi terbatas

oleh penambahan pabrik baru yang sangat minim. (http://www.investor.co.id).

Menurut Badan Koordinasi Penanaman Modal, nilai investasi di industri

alas kaki dan barang kulit meningkat 74% di tahun 2011 menjadi Rp 2,24 triliun

dibandingkan 2010 sebesar Rp 1,9 triliun. Kenaikan nilai investasi tersebut

ditopang pertumbuhan investasi asing.

(http://www.indonesiafinancetoday.com).

Sejalan dengan Badan Koordinasi Penanaman Modal, Footwear

Distributors and Retailers Of America menyatakan komitmennya untuk

berinvestasi dan melakukan diversifikasi sourcing produk alas kakinya dari China

ke Indonesia. (http://bisniskeuangan.kompas.com)

Jumlah permintaan alas kaki yang selalu meningkat untuk mencukupi

dan mengelola semua asset atau dana yang ada dalam perusahaan agar tidak terjadi

penyalahgunaan dana dan asset yang ada. Semua asset yang ada dalam perusahaan

akan dioptimalkan penggunaannya untuk mendapatkan hasil produksi dan laba

yang maksimal.

Modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam

perusahaan. tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan dana

untuk menjalankan aktivitasnya. Masa perputaran elemen modal kerja akan

menunjukkan tingkat efisiensi penggunaan modal kerja. Semakin cepat masa

perputaran elemen modal kerja semakin efisien pengguaan modal kerja, dan

investasi pada modal kerja semakin kecil. Modal kerja optimal perusahaan perlu

diketahui untuk memudahakan dalam mengelola modal kerja dengan baik, agar

dapat meningkatkan efisiensi penggunaan modal kerja.

Dalam penelitian ini, yang menjadi objek penelitian penulis adalah

perusahaan – perusahaan alas kaki yang terdaftar di Bursa Efek Indonesia (BEI),

yaitu PT Sepatu Bata Tbk, PT Primarindo Asia Infrastructure Tbk, dan PT Surya

Intrindo Makmur Tbk. Ketiga perusahaan ini bergerak dibidang usaha

memproduksi sepatu dan alas kaki lainnya.

Peneliti mendapati suatu kendala, yaitu terdapat ketidaklengkapan pada

salah satu komponen utama dalam laporan keuangan pada PT Surya Intrindo

Makmur Tbk, sehingga perusahaan yang dapat digunakan sebagai objek dalam

peneltian ini adalah PT Sepatu Bata Tbk dan PT Primarindo Asia Infrastructure

Pada laporan keuangan masing-masing perusahaan alas kaki tersebut, secara

kasat mata terlihat adanya ketidaksesuaian antara besarnya besarnya

penjualan/pendapatan , modal kerja, dan laba bersih perusahaan. Adapun hasil

penjualan bersih dari kedua perusahaan alas kaki tersebut dapat dilihat pada Tabel

1.1.

Tabel 1.1 Penjualan Bersih Perusahaan Alas Kaki yang terdaftar di Bursa Efek Indonesia tahun 2006-2010

Sumber: Laporan keuangan perusahaan alas kaki yang terdaftar di Bursa Efek Indonesia

Modal kerja pada dasarnya adalah dana yang masa perputarannya berjangka

pendek, tetapi karena ada dana (modal kerja) yang selalu harus ada dalam

perusahaan (modal kerja permanen) artinya dana tersebut harus ada dalam jangka

panjang, maka perlu kebijakan untuk mencari sumber pembelanjaan sehingga

diperoleh biaya dana yang paling murah. Pemenuhan dana pada perusahaan alas

kaki yang terdaftar di Bursa Efek Indonesia dapat dilihat pada Tabel 1.2.

Pada periode tahun 2006 sampai dengan 2010, PT Sepatu Bata Tbk

melakukan pemenuhan dana modal kerja yang lebih banyak menggunakan sumber

dana jangka panjang dibandingkan sumber dana jangka pendek. Pada PT

Primarindo Asia Infrastructure Tbk, pemenuhan dana pada tahun 2006-2010

sebagian kebutuhan dana jangka panjang dipenuhi dengan sumber dana jagka

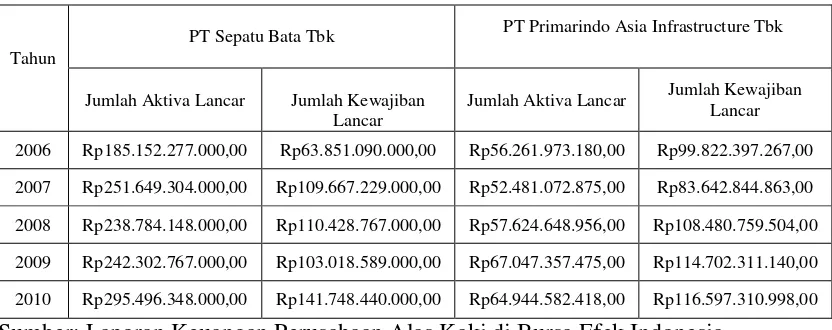

Jumlah Aktiva Lancar Jumlah Kewajiban Lancar

Jumlah Aktiva Lancar Jumlah Kewajiban Lancar

2006 Rp185.152.277.000,00 Rp63.851.090.000,00 Rp56.261.973.180,00 Rp99.822.397.267,00

2007 Rp251.649.304.000,00 Rp109.667.229.000,00 Rp52.481.072.875,00 Rp83.642.844.863,00

2008 Rp238.784.148.000,00 Rp110.428.767.000,00 Rp57.624.648.956,00 Rp108.480.759.504,00

2009 Rp242.302.767.000,00 Rp103.018.589.000,00 Rp67.047.357.475,00 Rp114.702.311.140,00

2010 Rp295.496.348.000,00 Rp141.748.440.000,00 Rp64.944.582.418,00 Rp116.597.310.998,00

Sumber: Laporan Keuangan Perusahaan Alas Kaki di Bursa Efek Indonesia

Kondisi keuangan yang telah digambarkan diatas akan berkaitan dengan

penentuan kebutuhan jumlah modal kerja. Pengelolaan modal kerja diperlukan

dalam perusahaan, karena dalam pengelolaan modal kerja adalah menentukan

seberapa besar kebutuhan modal kerja suatu perusahaan. Hal ini dilakukan karena

apabila modal kerja perusahaan terlalul besar maka aka nada sebagian dana yang

menganggur dan ini akan menurunkan tingkat profitabilitas perusahaan.

Berbanding terbalik dengan pernyataan sebelumnya, apabila modal kerja

perusahaan terlalu kecil aka nada risiko proses produksi perusahaan kemungkinan

akan terganggu.

Berdasarkan uraian latar belakang yang telah dibuat, mendorong peneliti

untuk mempelajari tentang optimalitas modal kerja pada perusahaan alas kaki yang

sangatlah diperlukan untuk mengetahui dalam pencapaian tujuan perusahaan,

karena modal kerja optimal menyangkut berbagai varibel atau komponen penting

dalam laporan keuangan perusahaan untuk mencapai tujuan utama perusahaan

yaitu mendapat laba maksimal. Maka dalam hal ini peneliti memperhatikan pada

aspek “ Evaluasi Optimalitas Modal Kerja Pada Perusahaan Alas Kaki Yang

Terdaftar di Bursa Efek Indonesia”.

B.Perumusan Masalah

Berdasarkan pada uaraian latar belakang diatas, penulis dapat merumuskan

permasalahan sebagai berikut: “apakah modal kerja pada masing-masing

Perusahaan Alas Kaki yang terdaftar di Bursa Efek Indonesia pada tahun 2006

sampai 2010 sudah optimal dan mengetahui kebutuhan modal kerja tahun 2011

dan tahun 2012?”

C.Batasan Masalah

Untuk menghindari pembahasan yang tidak terarah dan mengakibatkan

tidak tepatnya tujuan penelitian, maka penulis membatasi masalah yang dibahas

yaitu evaluasi optimalitas modal kerja pada saat tutup buku yaitu pada akhir

pertengahan tahun dan akhir tahun, serta untuk mengetahui jumlah kebutuhan

modal kerja periode tahun 2006-2010 yang dilakukan pada masing-masing

D.Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui apakah

modal kerja pada Perusahaan Alas Kaki yang terdaftar di Bursa Efek Indonesia

pada tahun 2006 sampai tahun 2010 sudah optimal.

2. Kegunaan Penelitian

Penelitian ini diharapkan memberikan manfaat sebagai berikut:

a. Bagi Manajemen Perusahaan Alas Kaki yangterdaftar di Bursa Efek

Indonesia

Hasil dari penelitian ini diharapkan dapat memberikan sumbangan bagi

perusahaan sebagai bahan pertimbangan dalam menentukan kebijakan

pengelolaan dan pengendalian modal kerja.

b. Bagi Investor pada Perusahaan Alas Kaki yang terdaftar di Bursa Efek

Indonesia

Hasil penelitian ini diharapkan dapat digunakan untuk menilai kinerja

sebuah perusahaan alas kaki yang terdaftar di Bursa Efek Indonesia dalam

melakukan pengelolaan modal kerja sebelum mengambil keputusan untuk

menanamkan modalnya pada perusahaan melalui pasar saham.

Hasil penelitian ini diharapkan dapat berguna bagi peneliti lain untuk lebih

mengembangkan penelitian serupa, khususnya dalam bidang evaluasi

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Hasil Penelitian Sebelumnya

Penelitian terdahulu dilakukan oleh Permani (2004), pada

perusahaan-perusahaan makanan dan minuman yang terdaftar di BEI periode tahun

1999-2003. Kesimpulan hasil penelitian tersebut menunjukkan bahwa berdasarkan

analisis terhadap modal kerja optimal perusahaan makanan dan minuman di BEI

dari tahun 1999 - 2003 tidak optimal, dan mengalami kenaikan dan penurunan

dalam penambahan dan pengurangan dana disetiap tahunnya.

B. Tinjauan Teori

a. Keputusan Investasi pada Aktiva Lancar

Setiap perusahaan yang melakukan kegiatannya selalu membutuhkan

dana. Kebutuhan dan tersebut digunakan untuk membiayai kebutuhan

investasi maupun untuk memenuhi kebutuhan operasional sehari-hari. Dana

yang diperlukan perusahaan untuk memenuhi kebutuhan operasional

perusahaan sehari-hari seperti, pembelian bahan baku, pembayaran upah

buruh, membayar hutang, dan pembayaran lainnya disebut modal kerja.

Modal kerja merupakan salah satu unsure aktiva yang sangat penting dalam

perusahaan, karena tanpa modal kerja perusahaan tidak dapat memenuhi

10

Menurut Marcus dkk (2008:138), komponen modal kerja meliputi:

asset lancar dan kewajiban lancar.

1. Aset lancar, yang terdiri dari :

a. Piutang; piutang timbul karena perusahaan biasanya tidak

mengharapkan pelanggan membayar pembelian mereka dengan

segera. Tagihan yang belum dibayar ini adalah asset berharga yang

diharapkan perusahaan dapat diubah menjadi kas dalam waktu dekat.

Piutang terdiri dari tagihan yang belum dibayar dari penjualan ke

perusahaan lain dan disebut kredit dagang.

b. Persediaan; persediaan terdiri dari bahan mentah, barang dalam proses,

atau barang jadi yang menunggu penjualan dan pengiriman.

c. Kas dan sekuritas yang dapat dipasarkan; sebagian kas terdiri dari

uang tunai, tetapi ebagian besar kas berada dalam bentuk tabungan

bank. Tabungan bank ini bias berupa rekening giro (demand deposit /

uang di rekening yang dapat dikeluarkan dengan segera oleh

perusahaan), dan deposito berjangka (time deposit / uang di rekening

tabungan yang hanya dapat dikeluarkan selang beberapa waktu).

Sekuritas utama yang dapat diuangkan adalah warkat niaga

(commercial paper / utang jangka pendek tanpa jaminan yang dijual

oleh perusahaan lain). Sekuritas yang lainnya meliputi obligasi

pemerintah (treasury bill) yaitu utang jangka pendek yang dijual oleh

11

2. Kewajiban lancar, terdiri dari:

a. Utang usaha, yaitu pembayaran terutang kepada perusahaan lain.

b. Pinjaman jangka pendek.

Kebutuhan modal kerja dari waktu ke waktu dalam satu periode belum

tentu sama, hal ini disebebkan oleh berubah-ubahnya proyeksi volume

produksi yang akan dihasilkan oleh perusahaan. perubahan itu sendiri

kemungkinan disebabkan adanya permintaan yang tidak sama dari waktu ke

waktu, seperti adanya permintaan disebabkan musiman. Oleh karena itu

kebutuhan modal kerja juga bisa mengalami perubahan. Menurut A. W.

Taylor modal kerja bisa dikelompokkan kedalam dua jenis. (Sutrisno,

2001:45)

Pertama, modal kerja permanen. Modal kerja permanen adalah modal

kerja yang selalu harus ada dalam perusahaan agarperusahaan dapat

menjalankan kegiatanya untuk memenuhi kebutuhan konsumen. Modal kerja

permanen dibagi menjadi dua, yaitu modal kerja primer dan modal kerja

normal.

Kedua, modal kerja variabel. Modal kerja variabel adalah modal kerja

yang jumlahnya berubah-ubah sesuai dengan perubahan kegiatan ataupun

keadaan lain yang memepengaruhi perusahaan. modal kerja variabel terdiri

12

Keputusan investasi pada aktiva lancar (modal kerja) dilakukan

perusahaan guna mendapatkan keuntungan yang optimal atas elemen modal

kerja perusahaan. Persediaan barang sebagai elemen utama dari modal kerja

merupakan aktiva yang selalu dalam keadaan berputar, dimana secara

terus-menerus mengalami perubahan. Masalah investasi dalam inventory

mempunyai efek yang langsung terhadap keuangan perusahaan. Kesalahan

dalam penetapan besarnya invesatsi dalam inventory akan menekan

keuntungan perusahaan.

Adanya investasi dalam inventory yang terlalu besar dibandingkan

dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya

penyimpan dan pemeliharaan gudang, memperbesar kemungkinan kerugian

karena kerusakan, turunnya kualitas, keusangan, sehingga semua ini akan

memperkecil keuntungan perusahaan. Sebaliknya, adanya investasi yang

terlalu kecil dalam inventory akan mempunyai efek yang menekan

keuntungan, karena kekurangan material, perusahaan tidak dapat bekerja

dengan luas produksi yang optimal.

Dalam rangka memperbesar volume penjualannya, kebanyakan

perusahaan besar menjual produknya dengan kredit. Penjulan kredit tidak

segera menghasilkan penerimaan kas, tetapi menimbulkan piutang langganan,

dan barulah kemudian pada hari jatuhnya terjadi aliran kas masuk (cash flows)

13

merupakan elemen modal kerja yang juga selalu dalam keadaan berputar

secara terus menerus dalam rantai perputaran modal kerja.

Kebijakan investasi modal kerja menyangkut dua pertanyaan pokok,

yaitu berapa jumlah modal kerja atau aktiva lancar yang tepat bagi suatu

perusahaan dan bagaimana membelanjai modal kerja atau aktiva lancar

tersebut. Dalam praktiknya pendanaan jangka pendek berkaitan erat dengan

pembiayaan aktiva lancar. Alternative kebijakan yang berkaitan dengan

pembiayaan aktiva lancar dan sebagian aktiva lainnya dapat dilalukan dengan

tiga cara (Sutrisno, 2001:46).

Pertama, pendekatan konservatif. Rencana pemenuhan kebutuhan

dana konservatif merupakan rencana pemenuhan modal kerja yang lebih

banyak menggunakan sumber dana jangka panjang dibandingkan sumber dana

jangka pendek. Dalam kebijakan ini modal kerja permanen dan sebagian

modal kerja variabel dipenuhi oleh sumber dana jangka panjang, sedangkan

sebagian modal kerja lainnya dipenuh dengan sumber dana jangka pendek.

Kebijkan ini disebut konservatif (hati-hati), karena sumber dana

jangka panjang mempunyai jatuh tempo yang lama, sehingga perusahaan

memiliki keleluasaan dalam pelunasan kembali artinya perusahaan

mempunyai tingkat keamanan atau margin of safety yang besar.

Kedua, pendekatan moderat. Pada kebijakan atau strategi pendanaan

ini perusahaan membiayai setiap aktiva dengan dengan dana yang jangka

14

Artinya aktivayang bersifat permanen yakni aktiva tetap dan modal kerja

permanen akan didanai oleh sumber dana jagka panjang, dan aktiva yang

bersifat variabel atau modal kerja variabel akan didanai dengan sumber dana

jangka pendek. Kebijakan ini didasarkan atas prinsip matching principle yang

menyatakan bahwa jangka waktu sumber dana sebaiknya disesuaikan dengan

lamanya dana tersebut diperlukan.

Bila yang diperlukan hanya untuk jangka pendek maka sebaiknya

didanai dengan sumber dana jangka pendek, demikian pula kalau dana

tersebut diperlukan untuk jangka panjang maka sebaiknya didanai dengan

sumber dana jangka panjang. Dengan demikian risiko yang dihadapi hanya

berupa terjadinya penyimpangan aliran kas yang diharapkan. Oleh karena itu,

kesulitan yang dihadapi adalah memperkirakan jangka waktu skedul arus kas

bersih dan pembayaran hutang, yang selalu terdapat unsure ketidakpastian.

Semakin besar margin of safety yang ditentukan untuk menutup

penyimpangan arus kas bersih semakin aman bagi perusahaan, tetapi harus

menyediakan dana yang jangka watunya melebihi kebutuhan dana yang akan

digunakan, akibatnya akan terjadi dana menganggur dan hal ini akan

mengakibatkan profitabilitas juga rendah.

Ketiga, pendekatan agresif. Bila pada kebijakan konservatif

perusahaan lebih mementingkan faktor keamanan sehingga margin of

safetynya sangat besar, tetapi tentunya akan mengakibatkan tingkat

15

sebagian kebutuhan dana jangka panjang akan dipenuhi dengan sumber dana

jangka pendek.

Besar kecilnya investasi dalam piutang dipengaruhi oleh lima faktor

(Riyanto, 2010:85). Pertama, volume penjualan kredit. Makin besar proporsi

penjualan kredit dari keseluruhan penjualan memperbesar jumlah invesatsi

dalam piutang. Kedua, syarat pembayaran penjualan kredit. Syarat

pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila

perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa

perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan

profitabilitas.

Ketiga, ketentuan tentang pembatasan kredit. Dalam penjualan kredit

perusahaan dapat menetapkan batas maksimal bagi kredit yang diberiakan

kepada para pelanggannya. Makin selektif para langganan yang diberi kredit

akan memperkecil jumlah investasi dalalm piutang. Keempat, kebijaksanaan

dalam mengumpulkan piutang. Perusahaan dapat menjalankan kebijaksanaan

dalam pengumpulan piutang secara aktif atau pasif. Perusahaan yang

menjalankan kebijaksanaan secara aktif dalam pengumpulan piutang akan

mempunyai pengeluaran uang yang lebih besar untuk membiayai aktivitas

pengumpulan tersebut dibanding dengan perusahaan lain yang menjalankan

kebijaksanaannya secara pasif.

Terakhir, kebiasaan membayar dari para langganan. Ada sebagian

16

kesempatan mendapatkan cash discount, dan ada sebagian lain yang tidak

menggunakan kesempatan tersebut. Kebiasaan para langganan untuk

membayar dalam cash discount period atau sesudahnya akan mempunyai efek

terhadap besarnya investasi dalam piutang.

b. Faktor- faktor Penentu Investasi pada Aktiva Lancar

Tersedaianya modal kerja yang segera dapat dipergunakan dalam

operasi tergantung pada type atau sifat dari aktiva lancar yang dimiliki. Tetapi

modal kerja harus cukup jumlahnya dalam arti harus mamapu membiayai

pengeluaran-pengeluaran atau operasi perusahaan sehari-hari, karena dengan

modal kerja yang cukup akan menguntungkan bagi perusahaan, disamping

memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau

efisien dan perusahaan tidak mengalami kesulitan keuangan (Munawir,

2007:116).

Sundjaja dan Barlian (2003:189), mengemukakan bahwa besarnya

modal kerja yang dibutuhkan perusahaan tergantung beberapa hal. Pertama,

besar kecilnya skala perusahaan. Kebutuhan modal kerja pada perusahaan

besar berbeda dengan perusahaan kecil. Perushaan besar mempunyai

keuntungan akibat luasnya sumber pembiayaan yang tersedia dibandingkan

dengan perusahaan kecil yang sangat tergantung pada beberapa sumber saja.

Kedua, aktivitas perusahaan. Perusahaan yang bergerak dibidang jasa

17

menjual persediaannya secara tunai tidak memiliki piutang dagang. Hal ini

mempengaruhi tingkat perputaran dan jumlah modal kerja suatu perusahaan.

Ketiga, volume penjualan. Volume penjualan merupakan faktor yang sangat

penting yang mempengaruhi kebutuhan modal kerja. Bila penjualan

meningkat maka kebutuhan modal kerjapun akan meningkat demikian pula

sebaliknya.

Keempat, perkembangan teknologi. Kemajuan teknologi, khususnya

yang berhubungnan dengan proses produksi akan mempengaruhi kebutuhan

modal kerja. Otomatisasi yang mengakibatkan proses produksi yang lebih

cepat membutuhkan persediaan bahan baku yang lebih banyak agar kapasitas

maksimum dapat tercapai, selain itu akan membuat perusahaan mempunyai

persediaan barang jadi dalam jumlah yang lebih banyak pula, bila tidak

diimbangi dengan pertambahan penjualan yang besar.

Kelima, sikap perusahaan terhadap likuiditas dan profitabilitas.

Adanya biaya dari semua dan yang digunakan perusahaan mengakibatkan

jumlah modal kerja yang relatif besar mempunyai kecenderungan untuk

mengurangi laba perusahaan, tetapi dengan menahan uang kas dan persediaan

barang yang lebih besar akan membuat perusahaan lebih mampu untuk

membayar transaksi yang dilakukan dan risiko kehilangan pelanggan tidak

terjadi karena perusahaan mempunyai persediaan yang cukup.

Besar kecilnya kebutuhan modal kerja terutama tergantung oleh dua

18

modal kerja dan pengeluaran kas rata-rata setiap harinya. Dengan jumlah

pengeluaran setiap harinya yang tetap, tetapi dengan semakin lamanya periode

perputarannya, maka jumlah modal kerja yang dibutuhkan adalah semakin

besar. Demikian pula dengan periode perputaran yang tetap, dengan semakin

besarnya jumlah pengeluaran kas setiap harinya, kebutuhan modal kerjapun

semakin besar.

Periode perputaran atau periode terikatnya modal kerja merupakan

keseluruhan atau jumlah dari periode-periode yang meliputi jangka waktu

pembelian kredit beli, lama penyimpanan bahan mentah digudang, lamanya

proses produksi, lamanya barang jadi disimpan digudang dan jangka waktu

penerimaan piutang. Sedangkan pengeluaran setiap harinya merupakan

jumlah pengeluaran kas rata-rata setiap harinya untuk keperluan pembelian

bahan mentah, bahan pembantu, pembayaran upah buruh, dan biaya-biaya

lainnya.

c. Model Penentuan Modal Kerja Optimal

Besar kebutuhan modal kerja untuk suatu periode perlu dihitung oleh

manajer keuangan. Tujuannya agar jangan sampai terjadi kekurangan atau

kelebihan modal kerja yang tidak perlu. Lebih dari itu, dengan diketahuinya

besarnya kebutuhan modal kerja memudahkan manajer keuangan untuk

19

yang dilakukan tidak tepat, mengingat berubahnya berbagai kondisi dan

situasi baik di dalam maupun di luar perusahaan (Kasmir, 2010:226).

Masalah yang cukup penting dalam pengelolaan modal kerja adalah

menentukan seberapa besar kebutuhan modal kerja suatu perusahaan. Hal ini

penting karena bila modal kerja perusahaan terlalu besar berarti ada sebagian

dana yang menganggur dan ini akan menurunkan tingkat profitabilitas

perusahaan. Demikian pula bila modal kerja terlalu kecil akan ada risiko

proses produksi perusahaan kemungkinan besar akan terganggu. Oleh karena

itu perlu ditentukan berapa besar kebutuhan modal kerja suatu perusahaan.

Untuk menentukan besarnya modal kerja, bisa digunakan beberapa

metode penentuan besarnya modal kerja, yaitu:

1. Metode Keterikatan Dana

Ada dua faktor yang mempengaruhi penentuan besarnya modal

kerja yang menggunakan metode ini, yaitu:

a. periode terikatnya modal kerja, adalah jangka waktu yang diperlukan

mulai kas yang ditanamkan ke dalam elemen-elemen modal kerja

samapai menjadi kas lagi.

Semakin lama periode terikatnya modal kerja akan semakin

memperbesar jumlah kebutuhan modal kerja, demikian sebaliknya bila

periode terikatnya modal kerja semakin kecil kebutuhan modal kerja

juga semakin kecil. Periode terikatnya modal kerja pada perusahaan

20

b. proyeksi kebutuhan kas rata-rata per hari, merupakan pengeluaran kas

rata-rata setiap harinya untuk keperluan pembelian bahan baku, bahan

penolong, pembayaran upah, pembayaran biaya pemasaran, dan

pembayaran-pembayaran lainnya.

2. Metode Perputaran Modal Kerja

Metode perputaran modal kerja ini berbeda dengan metode

keterikatan dana, karena metode ini menentukan kebutuhan modal kerja

dengan memperhatikan perputaran elemen pembentuk modal kerja itu

sendiri seperti kas, piutang dan persediaan.

Perputaran elemen modal kerja:

Setelah perputaran elemen modal kerja ditemukan kemudiaan

dihitung periode terikatnya elemen modal kerja.

21

Setelah perputaran elemen modal kerja dalam satuan hari

ditemukan, maka hasilnya dijumlahkan menjadi periode terikatnya jumlah

modal kerja.

Perputaran modal kerja =

Setelah perputaran modal kerja diketahui, selanjutnya adalah

mencari estimasi nilai penjalan untuk tahun yang akan datang. Untuk

menghitung besarnya kebutuhan modal kerja, dapat digunakan rumus:

Modal kerja optimal =

C. Kerangka Pikir Penelitian

Kerangka pikir penelitian merupakan gambaran tentang penelitian yang

akan dilakukan yaitu mengenai evaluasi optimalitas modal kerja kotor pada

perusahaan alas kaki yang terdaftar di Bursa Efek Indonesia. Evaluasi optimalitas

modal kerja dilakukan dengan pendekatan perputaran modal kerja, dari hasil

perhitungan tersebut disesuiakan dengan jumlah modal kerja riil perusahaan untuk

mengetahui modal kerja perusahaan tersebut dikatakan optimal atau belum

optimal dengan suatu kriteria tertentu.

Dari evaluasi tersebut dapat digunakan untuk membantu mengetahui sejauh

mana pencapaian tujuan perusahaan terwujud dan optimalitas modal kerja dari

perusahaan tersebut. Proses evaluasi optimalitas modal kerja dapat dijelaskan

22

YA TIDAK

YA TIDAK

Gambar 2.1 Kerangka Pikir Penelitian

MKR = MKO? Modal kerja

kotor

Evaluasi dengan pendekatan Perputaran

modal kerja

Modal kerja optimal