PENGARUH PEMBERIAN KREDIT DAN MODAL KERJA (NETTO) TERHADAP LABA

(Studi kasus padaPerusahaan Pembiayaan (Multifinance) yang terdaftar di Bursa Efek Indonesia periode 2008-2012)

THE INFLUENCE OF LENDING AND NET WORKING CAPITAL ON PROFIT

(A Case Study on Finance Company Listed In Indonesia Stock Exchange Period 2008-2012)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Fitria Mayasari

21111704

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv LEMBAR PENGESAHAN

ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 6

1.3 Rumusan Masalah ... 7

1.4 Maksud dan Tujuan Penelitian ... 7

1.4.1 Maksud Penelitian ... 7

1.4.2 Tujuan Penelitian ... 7

1.5 Kegunaan Penelitian... 7

1.5.1 Kegunaan Praktis ... 7

1.5.2 Kegunaan Akademis ... 8

v

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka. ... 9

2.1.1 Pemberian Kredit ... 9

2.1.1.1 Pengertian Pemberian Kredit ... 9

2.1.1.2 Unsur-unsur Kredit ... 10

2.1.1.3 Fungsi dan Tujuan Kredit... 11

2.1.1.4 Jenis-jenis Kredit ………... 11

2.1.1.5 Prinsip-prinsip Kredit ………... 13 2.1.2 Modal Kerja (Netto) ... 16

2.1.2.1 Pengertian Modal Kerja (Netto) ... 16

2.1.2.2 Jenis-jenis Modal Kerja ... 17

2.1.2.3 Faktor-faktor yang Mempengaruhi Modal Kerja ... 18

2.1.2.4 Komponen Modal Kerja ... 18

2.1.2.5 Penggunaan Modal Kerja ... 21

2.1.3 Laba ... 22

2.1.3.1 Pengertian Laba ... 22

2.1.3.2 Konsep Laba... 23

2.1.3.3 Komponen-komponen Laba ... 24

2.1.4 Hasil Penelitian Sebelumnya... 25

2.2 Kerangka Pemikiran ... 26

2.2.1 Keterkaitan Pemberian Kredit terhadap Laba ... 31

vi

2.3 Hipotesis. ... 34

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian. ... 35

3.2 Metode Penelitian. ... 35

3.2.1 Desain Penelitian ... 37

3.3 Operasionalisasi Variabel ... 38

3.4 Sumber Data ... 40

3.5 Populasi dan Penarikan Sampel ... 41

3.6 Metode Pengumpulan Data ... 42

3.7 Metode Pengujian Data ... 43

3.7.1 Uji Normalitas Data Residual ... 44

3.7.2 Uji Multikolinearitas ... 45

3.7.3 Uji Heteroskedastisitas ... 46

3.7.4 Uji Autokorelasi ... 47

3.8 Rancangan Analisis dan Pengujian Hipotesis ... 48

3.8.1 Rancangan Analisis ... 48

3.8.2 Pengujian Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian. ... 58

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 58

4.1.1.1 Sejarah Bursa Efek Indonesia ... 58

4.1.1.2 Struktur Organisasi Bursa Efek Indonesia ... 64

vii

4.1.1.4 Aktivitas Bursa Efek Indonesia ... 77

4.1.2 Analisis Deskriptif... 78

4.1.2.1 Deskriptif Pemberian Kredit pada Perusahaan Multifinance yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012 ... 78

4.1.2.2 Deskriptif Modal Kerja Netto pada Perusahaan Multifinance yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012 ... 85

4.1.2.3 Deskriptif Laba pada Perusahaan Multifinance yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012 ... 91

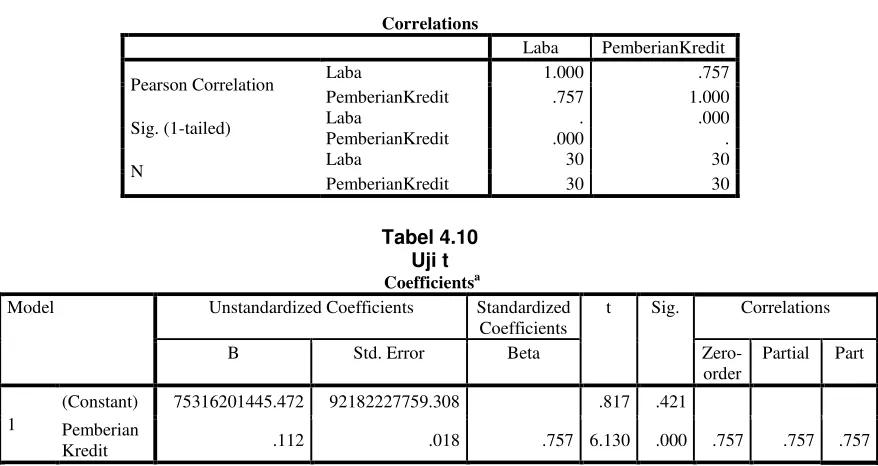

4.1.3 Analisis Verifikatif ... 95

4.1.3.1 Pengaruh Pemberian Kredit Terhadap Laba ... 102

4.1.3.2 Pengaruh Modal Kerja Netto Terhadap Laba ... 105

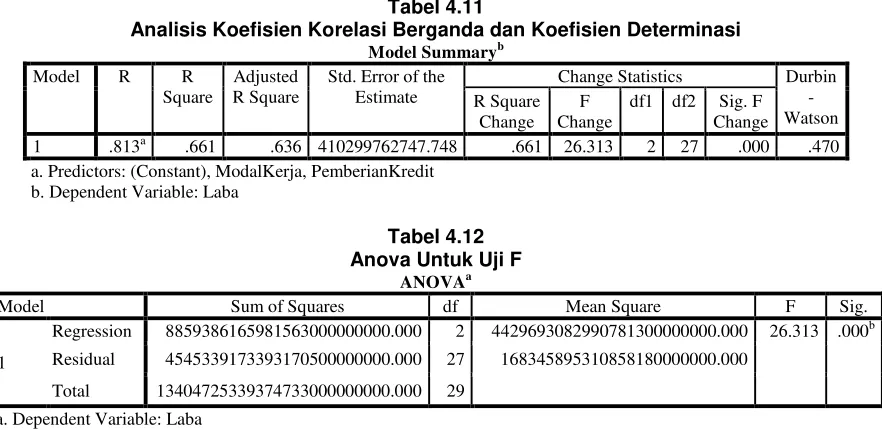

4.1.3.3 Pengaruh Pemberian Kredit dan Modal Kerja Netto Terhadap Laba ... 109

4.2 Pembahasan. ... 113

4.2.1 Pengaruh Pemberian Kredit Terhadap Laba ... 113

4.2.2 Pengaruh Modal Kerja Netto Terhadap Laba ... 115

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan. ... 118

5.2 Saran. ... 119

viii

121

DAFTAR PUSTAKA

Andi Supangat. 2007. Statistika: Dalam Kajian Deskriptif, Inferensi, Dan Nonparametik (Edisi 1, Cetakan 2). Jakarta: Predana Media Group.

As. Mahmoeddin. 2002. Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan.

Bambang Riyanto. 2001. “Dasar-Dasar Pembelanjaan Perusahaan”. Yogyakarta:

Gajah Mada.

Boy leon & sonny Ericson. 2007. Manajemen aktiva pasiva bank non devisa. Jakarta: Grasindo.

Dahlan Siamat. 2005. Manajemen Lembanga Keuangan. Jakarta: Fakultas Ekonomi Uiversitas Indonesia.

Dendawijaya, Lukman. 2009. Manajemen Perbankan. Jakarta: Gahlia Indonesia. Dr. Cand. Taswan, S.E., M. Si. 2008. Akuntansi perbankan: Transaksi dalam

valuta rupiah (Edisi III). Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Gujarati. 2003. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis (Edisi 2). Jakarta: PT. RajaGrafindo Persada.

Ir. Kuswadi, MBA. 2005. Meningkatkan Laba Melalui Pendekatan Akuntansi Keuangan dan Akuntansi Biaya. Jakarta: PT. Elex Media Komputindo. Indriyo Gitosudarmo dan Basri. 2008. Manajemen Keuangan. BPFE UGM. Jumingan, S.E., M.M., Msi. 2009. Analisis Laporan Keuangan, cetakan pertama.

Jakarta: Bumi Aksara.

Kasmir. 2003. Bank dan Lembaga Keuangan Lain. Jakarta: PT. Raja Grafindo Persada.

Kasmir. 2010. Manajemen Perbankan Edisi Revisi 2008. Jakarta : Raja Grafindo Persada.

Keown, Arthur J., et al., 2000. Basic Financial Management, Alih Bahasa, Chaerul D. dan Dwi Sulisyorini, Dasar-Dasar Manajemen Keuangan, Buku Kedua. Jakarta: Salemba Empat.

K. R. Subramanyam., & John J. Wild. 2011. Analisis Laporan Keuangan (Edisi 10, Buku 2). Jakarta: Salemba Empat.

K. R. Subramanyam., & John J. Wild. 2012. Analisis Laporan Keuangan (Edisi 10, Buku 1). Jakarta: Salemba Empat.

Limpaphayom, Piman, dan Siraphat Polwitoon. 2004. “Bank Relationship and Firm Performance: Evidence from Thailand before The Asian Financial Crisis,” Journal of Bussiness Finance and Accounting

M. Hanafi dan Abdul Halim. 2004. Manajemen Keuangan. BPFE UGM: Yogyakarta.

Mabruroh. 2004. “Manfaat Pengaruh Rasio Keuangan dalam Analisis Kinerja Keuangan Perbankan” Benefit, Vol.8, No.1, Juni 2004

Mardiyanto, Handono. 2009. Inti Sari Manajemen Keuangan: Teori, Soal, dan Jawaban. Jakarta: PT. Gramedia Widiasarana Indonesia.

Masyhud, A. 2006. Asset Liability Management: Menyiasati Risiko Pasar dan Risiko Operasional. Jakarta: PT Gramedia.

Moh. Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia.

Muhammad. 2005. Manajemen Bank Syariah. UPP AMPYPKN: Yogyakarta. Nasser, Etty M dan Titik Aryati, 2000, “Model Analisis CAMEL Untuk

Memprediksi Financial Distress Pada Sektor Perbankan Yang Go Publik”

JAAI, Vol, 4, No.2

Rachmat Firdaus dan Maya Ariayanti. 2009. Manajemen Perkreditan Bank Umum. Alfabeta: Bandung.

Rivai Veithzal, Anria Permata Veithzal, Ferry N. Idrous. 2007. Bank and Financial Institution Manajement. Jakarta : PT. Rajagrafindo Persada. Sugiono, Arief. 2009. Manajemen Keuangan untuk Praktisi Keuangan. Jakarta:

123

Sawir, Agnes. 2003. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT. SUN.

S. Munawir. 2004. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Singgih Santoso. 2002. Statistik Parametik (Cetakan Ketiga). Jakarta: PT. Gramedia Pustaka Utama.

Soemarso S.R. 2010. Akuntansi Suatu Pengantar (Edisi 5, Buku 2). Jakarta: Salemba Empat.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Umi Narimawati., Sri Dewi Anggadini., & Linna Ismawati. 2010. Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Walter T. Harrison jr., Charles T. Horngren., C. William Thomas., & Themin Suwardy. 2012. Akuntansi Keuangan (Edisi IFRS) (Edisi 8, Jilid 1). Jakarta: Erlangga.

Zainuddin dan Jogiyanto Hartono (1999), “Manfaat rasio keuangan dalam memprediksi pertumbuhan perubahan laba: suatu studi empiris pada perusahaan perbankan yang terdaftar di BEJ” Jurnal Riset Akuntansi

Indonesia, Vol.2, No.1, Januari, 1999, hal.66-90

httpp://www.kontan.co.id/news/wom-finance-sesumbar-perbaiki-kinerja/, diakses tanggal 22 Januari 2014

httpp://www.idx.co.id/, diakses tanggal 18 November 2013

124

Language : Indonesia, English, and Korean

Gender : Female

Religion : Islam

Marital Status : Single

Mobile Phone : 085720368212

Email : [email protected]

EDUCATION

2011 – 2014 : Indonesian Computer University

Strata 1

- Chief of Society of Innovative and Creative English (SICE) The English Club of Students

Association in Polytechnic LP3I Bandung for period 2007-2008

- Committee of each kind Activities of Students Association of Polytechnic LP3I Bandung in

2008

JOB EXPERIENCE

1 BAB I PENDAHULUAN

1.1Latar Belakang

Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. Pemberian kredit merupakan kegiatan utama bank dan perusahaan pembiayaan (multifinance) yang mengandung risiko yang dapat berpengaruh pada kesehatan dan kelangsungan usaha bank. Penempatan dalam bentuk kredit akan memberikan kontribusi pendapatan bunga bagi bank. Kontribusi pendapatan bunga kredit di Indonesia masih mendominasi pendapatan bank dibandingkan fee based income. Hal ini dapat diartikan bahwa aktivitas perkreditan sangat besar dilembaga perbankan. Meskipun kontribusi pendapatan bunga tertinggi bagi bank, risiko yang ditimbulkan oleh perkreditan juga sangat tinggi. Oleh karena itu penyajian secara akurat dan berkala tentang perkreditan sangat penting bagi bank untuk memantau kualitas kredit yang diberikan. (Taswan, 2008:215)

bank terlibat kesepakatan dengan calon debitur baik volume, tingkat bunga, jangka waktu maupun anggunan. Bagi bank persetujuan kredit merupakan komitmen yang tak bisa dibatalkan, di samping itu setelah kredit dikucurkan, bank selalu harus memantau kualitas kredit. Semakin lama jangka waktu kredit umumnya semakin besar risikonya. (Taswan, 2008:215)

Agar pemberian kredit oleh bank dapat mecapai sasaran, dalam arti bahwa kredit dapat membantu pemohon kredit sesuai dengan kebutuhannya. Di samping itu juga menguntungkan bagi bank dalam arti sesuai dengan tujuan bank yang meliputi dua fungsi pokok, yaitu profitability (bank memperoleh keuntungan dari kredit tersebut) dan safety (kredit yang diberikan benar-benar terjamin), maka harus dihitung jumlah kebutuhan kredit tersebut dengan cara yang cermat dan tepat. Cara perhitungan kebutuhan kredit ini tergantung pada jenis kredit yang akan diberikan. Kalau kredit itu berupa kredit jangka pendek (kredit modal kerja) maka kebutuhan kredit itu dapat diketahui dari budget kas atau dengan menggunakan metode perputaran modal kerja (gross working capital turn over). (Jumingan, 2009:236)

3

Pada saat komitmen sudah dipenuhi atau bank melakukan pengucuran kredit (dropping) dana, maka komitmen benar-benar telah efektif. Dengan demikian seluruh rekening komitmen kredit dimaksud harus dihapus (dikreditkan) sebesar nilai yang direalisasikan. (Taswan, 2008:226)

Proses penilaian pemberian kredit sering tidak meng-cover semua kemungkinan resiko yang akan terjadi akibat ada faktor yang tidak terdeteksi sebelumnya. Kemungkinan kredit bermasalah selalu ada. Persoalanny adalah bagaimana menghadapi kredit yang bermasalah tanpa membunuh usaha debitur sekaligus memberikan solusi terbaik bagi bank maupun bagi debitur itu sendiri. Restrukturisasi kredit memungkinkan usaha debitur terus berjalan dan dan perbankan bisa diselamatkan. Restrukturisasi kredit adalah upaya yang dilakukan bank dalam kegiatan usaha perkreditan agar supaya debitur memenuhi kewajibannya yang dapat dilakukan antara lain melalui penurunan suku bunga; pengurangan tunggakan bunga kredit; pengurangan pokok kredit; perpanjangan jangka waktu kredit; penambahan fasilitas kredit; pengambilan aset debitur sesuai dengan ketentuan yang berlaku dan konversi kredit menjadi penyertaan modal sementara pada perusahaan debitur. Penyertaan modal adalah penyertaan sementara pada perusahaan debitur untuk mengatasi akibat kegagalan kredit. Dengan demikian usaha restrukturisasi bisa dilakukan salah satu maupun kombinasi dari cara yang ada. (Taswan, 2008:234-235)

Adapun fenomena yang terjadi yang diambil dari berita pada

periode kwartal empat mereka bisa mengejar pembiayaan lebih kencang dibandingkan periode tiga bulan sebelumnya. Beberapa perusahaan optimis, terutama setelah berhasil mencetak kinerja bagus hingga akhir September lalu, meski tanda-tanda perlambatan bisnis membayangi. Namun, pelambatan bisnis justru dirasakan oleh Verena Finance. Tahun ini, perusahaan menargetkan pembiayaan sebesar Rp 1,8 triliun, lebih rendah dibanding pencapaian tahun lalu yang mencapai angka Rp 2,1 triliun. Andi Harjono, Direktur Keuangan Verena

Finance menyatakan, penurunan lantaran kondisi pasar yang belum stabil sehingga kegiatan pembiayaan melambat. Data dari Bank Indonesia (BI) juga menunjukkan bahwa pertumbuhan pembiayaan melambat tahun ini. Pertumbuhan bulan Agustus dari Juli hanya 1%. Sedangkan pertumbuhan tahunan masih sebesar 12%. (Sumber: www.keuangan.kontan.co.id, diakses tanggal 29 Desember 2013)

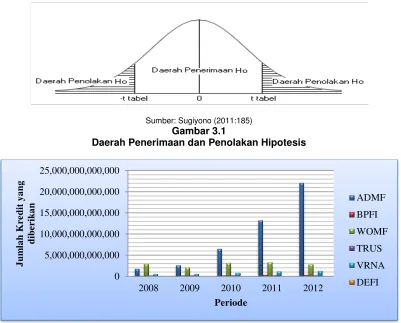

Berikut adalah fenomena khusus yang terjadi pada beberapa perusahaan

multifinance dapat dilihat dari table dibawah ini: Tabel 1.1

Pemberian Kredit dan Laba pada Perusahaan Pembiayaan (Multifinance) yang Terdaftar di Bursa Efek Jakarta

No. Nama

Perusahaan Tahun

Pemberian Kredit

(Rp) Laba (Rp)

1 PT. Adira Dinamika

2008 1,821,454,000,000 - 1,419,322,000,000 - 2009 2,561,914,000,000 ↑ 1,658,347,000,000 ↑

Multi Finance 2010 6,543,826,000,000 ↑ 1,931,723,000,000 ↑ Tbk 2011 13,240,872,000,000 ↑ 2,111,539,000,000 ↑ 2012 22,152,175,000,000 ↑ 1,895,918,000,000

2 PT. Batavia Prosperindo

2008 172,935,616,655 - 15,773,030,413 - 2009 203,551,629,181 ↑ 22,326,114,859 ↑

5 Multiartha Tbk 2010 3,162,620,000,000 ↑ 193,914,000,000 ↑

2011 3,261,083,000,000 ↑ 15,774,000,000 Sumber: www.idx.co.id (Dari data yang diolah)

Dari table diatas dapat dilihat hampir semua perusahaan mengalami penurunan laba namun tidak sejalan dengan penurunan pemberian kredit, dan begitu juga sebaliknya. Hal ini bertentangan dengan teori dari Kasmir (2007:38) yang menyatakan bahwa Semakin banyak kredit yang diberikan maka akan meningkatkan laba suatu bank sesuai dengan target laba yang di inginkan. Jika laba yang di inginkan besar maka bunga kredit juga besar dan sebaliknya jika laba yang di inginkan kecil maka bunga kreditnya juga kecil.

imbalan pasca kerja, dan beban cadangan kerugian penurunan nilai/beban piutang ragu-ragu.

Berdasarkan latar belakang dan fenomena yang telah diuraikan tersebut di atas, maka penulis tertarik untuk meneliti mengenai: Pengaruh Pemberian Kredit dan Modal Kerja (Netto) terhadap Laba (Studi Kasus pada Perusahaan Multifinance yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2008-2012)

1.2Identifikasi Masalah

Berdasarkan apa yang telah dikemukakan di atas, maka terdapat beberapa masalah yang diidentifikasi, yaitu:

1. Pada tahun 2011 dan 2012 PT. Adira Dinamika Multi Finance Tbk, PT. Batavia Prosperindo Finance Tbk, PT. Wahana Ottomitra Multiartha Tbk, dan PT. Verena Multi Finance Tbk mengalami penurunan laba yang tidak sejalan dengan kenaikan pemberian kredit yang signifikan dikarenakan menurunnya pendapatan atas bunga kredit yang diberikan kepada nasabah sehingga laba yang dihasilkan pun menurun.

2. Pada tahun 2009 dan 2012, PT. Wahana Ottomitra Multiartha Tbk dan PT.

7

1.3Rumusan Masalah

Berdasarkan pengidentifikasian masalah yang telah diuraikan diatas, didapat beberapa rumusan masalah sebagai berikut:

1. Seberapa besar pengaruh pemberian kredit terhadap laba? 2. Seberapa besar pengaruh modal kerja (netto) terhadap laba?

1.4Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud dilakukannya penelitian ini adalah untuk mengetahui dan memperoleh gambaran pengaruh pemberian kredit dan modal kerja (netto) terhadap laba.

1.4.2 Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut:

1. Untuk mengetahui seberapa besar pengaruh pemberian kredit terhadap laba. 2. Untuk mengetahui seberapa besar pengaruh modal kerja (netto) terhadap laba.

1.5Kegunaan Penelitian 1.5.1 Kegunaan Praktis

1.5.2 Kegunaan Akademis

Bagi Pihak Lain penelitian ini dapat menjadi pedoman dalam pembelajaran dibidang akuntansi khususnya dalam pelajaran tentang pemberian kredit dan modal kerja (netto) terhadap laba sehingga dapat mempraktekannya dengan baik dan benar.

1.6Lokasi dan Waktu Penelitian

Studi kasus pada Perusahaan Pembiayaan (Multifinance) yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

Tabel 1.2 Waktu Penelitian

No. Kegiatan Tahun 2013-2014

Sep Okt Nov Des Jan Feb I.

1.

Tahap Persiapan:

Membuat outline dan proposal Usulan Penelitian (UP)

2. Pengambilan formulir dan penyusunan UP

3. Menentukan tempat penelitian II.

1.

Tahap Pelaksanaan:

Mengajukan outline dan proposal UP 2. Meminta surat pengantar penelitian 3. Penelitian di Perusahaan

4. Penyusunan dan bimbingan UP III.

1.

Tahap pelaporan:

Mempersiapkan draft skripsi 2. Sidang akhir Skripsi

9 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Pemberian Kredit

2.1.1.1Pengertian Pemberian Kredit

Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. Pemberian kredit merupakan kegiatan utama bank dan perusahaan pembiayaan (multifinance) yang mengandung risiko yang dapat berpengaruh pada kesehatan dan kelangsungan usaha bank. Adapun beberapa pengertian tentang pemberian kredit adalah sebagai berikut:

Menurut Undang-undang Perbankan Nomor 10 Tahun 1998 Pasal 1 tentang kredit, sebagai berikut:

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.”

Sedangkan menurut Santosa Sembiring (2006:15) adalah:

”Pemberian kredit merupakan penyediaan uang atau tagihan berdasarkan persetujuan pinjam meminjam yang mewajibkan untuk melunasinya dalam jangka waktu tertentu dengan pemberian bunga.”

kesepakatan antara pihak bank dan pihak peminjam yang mewajibkan peminjam melunasi utangnya dalam jangka waktu tertentu dengan pemberian bunga.

Menurut Manurung dan Rahardja (2004:183) yakni: kuantitas kredit dinilai dari jumlah kredit yang disalurkan. Kualitas kredit, secara sederhana dan ringkas diukur dari jumlah dan porsi kredit macet atau bermasalah (non performing loans).

2.1.1.2Unsur – Unsur Kredit

Kredit yang diberikan oleh bank atau lembaga keuangan didasarkan atas kepercayaan. Dalam pemberian kredit harus dilihat dari berbagai unsur-unsur kredit. Unsur-unsur kredit menurut Kasmir (2010:74) adalah:”

1. Kepercayaan

Suatu keyakinan dari pemberi kredit bahwa kredit yang akan diberikan tersebut benar-benar akan diterima kembali dimasa yang akan datang. Kepercayaan ini diberikan oleh perusahaan, dimana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara

intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

2. Kesepakatan

Disamping unsur percaya, didalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka waktu menengah atau jangka panjang.

4. Risiko

11

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang dikenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan suatu perusahaan.”

2.1.1.3Fungsi dan Tujuan Kredit

Menurut Kasmir (2010:77) fungsi dan tujuan kredit adalah:” a) Fungsi Kredit

Fungsi Kredit Fungsi kredit dewasa ini pada dasarnya ialah pemenuhan jasa untuk melayani kebutuhan mayarakat (to serve the society) dalam rangka mendorong dan melancarkan perdagangan, mendorong dan melancarkan produksi, jasa-jasa dan bahkan konsumsi yang kesemuanya itu pada akhirnya ditujukan untuk menaikkan taraf hidup rakyat banyak, yang dijabarkan lebih rinci sebagai

berikut:

1. Kredit dapat memajukan arus tukar menukar barang-barang dan jasa-jasa.

2. Kredit dapat mengaktifkan pembayaran yang idle. 3. Kredit dapat menciptakan alat pembayaran yang baru. 4. Kredit sebagai alat pengendali harga.

5. Kredit dapat mengaktifkan dan meningkatkan manfaat/faedah/kegunaan potensi-potensi ekonomi yang ada.

b) Tujuan Kredit

Menurut Kasmir (2010:79), tujuan utama pemberian suatu kredit, antara lain sebagai berikut:

1. Mencari Keuntungan.

Yang bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank atau non bank.

2. Membantu Usaha Nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan modal dana untuk Modal kerja. Dengan dana tersebut, maka debitur akan dapat pengembangkan dan memperluas usahanya. 3. Membantu Pemerintah

2.1.1.4Jenis-jenis kredit

Menurut Kasmir (2010:76) jenis-jenis kredit dapat dilihat dari berbagai segi, antara lain:”

a). Jenis kredit dilihat dari segi tujuan: 1. Kredit Konsumtif

Kredit konsumtif bertujuan untuk memperoleh barang-barang atau kebutuhan lainnya guna memenuhi kebutuhan dalam konsumsi.

2. Kredit Produktif

Kredit produktif bertujuan untuk memungkinkan si penerima kredit dapat mencapai tujuan yang apabila tanpa kredit tersebut tidak mungkin dapat diwujudkan.

3. Kredit Perdagangan

Kredit perdagangan merupakan kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

b). Jenis kredit dilihat dari segi jangka waktu: 1. Kredit jangka waktu pendek

Kredit ini merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

2. Kredit jangka menengah

Jangka waktu kredit berkisar antara 1 tahun sampai dengan 3 tahun, kredit jenis ini dapat diberikan untuk modal kerja.

3. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang yaitu diatas 3 tahun atau 5 tahun. Biasanya kredit ini digunakan untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan juga kredit konsumtif seperti kredit perumahan.

c). Kredit dilihat dari segi jaminan: 1. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu. Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud. Artinya setiap kredit yang dikeluarkan akan dilindungi sesuai jaminan yang diberikan si calon debitur.

2. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas si calon debitur selama berhubungan dengan bank yang bersangkutan.

d). Kredit dilihat dari segi kualitasnya:

13

kewajiban untuk membayar bunga, mengangsur, serta melunasi pinjaman kepada bank. Jadi, unsur utama dalam menentukan kualitas tersebut adalah waktu pembayaran bunga, pembayaran angsuran, maupun pelunasan pokok pinjaman. Dengan ketentuan sebagai berikut: 1. Kredit Lancar (Pass)

a. Kredit digolongkan lancar apabila memnuhi kriteria seperti dibawah ini: Pembayaran angsuran pokok dan/atau bunga tepat waktu; dan b. Memiliki mutasi rekening yang aktif; atau

c. Bagian kredit yang dijamin dengan agunan tunai (cashcollateral). 2. Kredit dalam Perhatian Khusus (Special Mention)

Kredit digolongkan ke dalam kredit dalam perhatian khusus apabila: a. Terdapat tunggakan angsuran pokok dan/atau bunga yang belum

melampaui 90 hari; atau

b. Kadang-kadang terjadi cerukan; atau c. Mutasi rekening relatif aktif; atau

d. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan; atau e. Didukung oleh pinjaman baru.

3. Kredit Kurang Lancar (Substandard)

Kredit yang digolongkan kedalam kredit kurang lancar apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 90 hari; atau

b. Sering terjadi cerukan; atau

c. Frekuensi mutasi rekening relatif rendah; atau

d. Terjadi pelangggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari;

e. Terdapat indikasi masalah keuangan yang dihadapi debitur; atau f. Dokumentasi pinjaman yang lemah.

4. Kredit Diragukan (Doubtful)

Kredit yang digolongkan kedalam kredit diragukan apabila memenuhi kriteria:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 180 hari; atau

b. Terjadi cerukan yang bersifat permanent; atau c. Terjadi wanprestasi lebih dari 180 hari; atau

d. Terjadi kapitalisasi bunga; atau -Dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun pengikatan jaminan.

5. Kredit Macet (loss)

Kredit digolongkan kedalam kredit macet apabila memenuhi kriteria: a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah

melampaui 270 hari; atau

b. Kerugian operasional ditutup dengan pinjaman baru; atau

2.1.1.5Prinsip-Prinsip Kredit

Dalam pemberian kredit terdapat prinsip dalam pemberian kredit untuk melakukan penilaian atas permohonan kredit oleh debitur.

Menurut Kasmir (2010:91), yaitu:” 1. Character (watak/kepribadian)

Character atau watak daripada calon peminjam merupakan salah satu pertimbangan yang terpenting dalam memutuskan pemberian kredit. Bank sebagai pemberi kredit harus yakin bahwa calon peminjam termasuk orang yang bertingkah laku baik, dalam arti selalu memegang teguh janjinya, selalu berusaha dan bersedia melunasi utang-utangnya pada waktu yang telah ditetapkan. Peminjam harus mempunyai reputasi yang baik.

2. Capacity (kemampuan)

Pihak bank harus mengetahui dengan pasti sampai dimana kemampuan menjalankan usaha daripada calon peminjam. Kemampuan ini sangatlah penting artinya mengingat bahwa kemampuan inilah yang menentukan besar kecilnya pendapatan atau penghasilan suatu perusahaan dimasa yang akan datang.

3. Capital (modal)

Asaz capital atau modal ini menyangkut berapa banyak dan bagaimana struktur modal yang dimiliki oleh calon peminjam. Yang dimaksud dengan struktur permodalan di sini ialah ke likuiditan daripada modal yang telah ada, misalnya apakah seluruhnya dalam bentuk uang tunai dan harta lain yang mudah diuangkan (dicairkan) ataukah sebagian dalam bentuk benda-benda yang sukar diuangkan, misalnya bangunan pabrik dan sebagainya. Biasanya jika jumlah modal sendiri (modal netto) cukup besar, perusahaan tersebut akan kuat dalam menghadapi persaingan dari perusahaan-perusahaan sejenis.

4. Condition Of economy (kondisi perekonomian)

Asaz kondisi dan situasi ekonomi perlu juga diperhatikan dalam pertimbangan pemberian kredit, terutama dalam hubungannya dengan keadaan usaha calon peminjam. Bank harus mengetahui ekonomi pada saat tersebut yang berpengaruh dan berkaitan langsung dengan usaha calon peminjam dan bagimana prospeknya dimasa yang akan datang. 5. Collateral (Jaminan atau agunan)

15

6. Constraits

Constraints merupakan faktor hambatan berupa faktor -faktor sosial psikologis yang ada pada suatu daerah tertentu yang menyebabkan suatu proyek tidak dapat dilaksanakan.”

Dalam hal ini jaminan tersebut mempunyai 2 fungsi yaitu untuk membayar utang seandainya debitur tidak mampu membayar dengan jalan menuangkan/menjual jaminan tersebut, dan fungsi kedua, sebagai akibat dari fungsi pertama ialah merupakan salah satu faktor penentu jumlah kredit yang diberikan. Dalam arti biasanya bank tidak akan memberikan kredit lebih besar dari jumlah nilai jaminan yang diberikan tersebut, kecuali dalam hal-hal khusus dan atau program-program kredit khusus, misalnya karena kepercayaan bank terhadap seorang debitur telah sedemikian rupa besarnya berdasarkan pengalaman yang lalu yang telah berjalan lama dan sering, menunjukan hal-hal yang selalu baik.

Menurut Kasmir (2010: 93), Penilaian kredit dengan metode analisis 7 P adalah sebagai berikut:”

a. Personality

Yaitu penilaian nasabah dari segi kepribadiannya atau tingkah lakunya sehari hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

b. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas, serta karakternya. Sehingga nasabah dapat digolongkan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

c. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam menggambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam. Sebagai contoh apakah untuk modal kerja atau investasi, konsumtif atau produktif dan lain sebagainya.

d. Prospect

sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi juga nasabah.

e. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

f. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

g. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.”

2.1.2 Modal Kerja Netto

2.1.2.1Pengertian Modal Kerja Netto

Menurut Jumingan (2009:66), “modal kerja adalah kelebihan aktiva lancar

terhadap utang jangka pendek. Kelebihan ini disebut modal kerja bersih (net working capital).

Menurut Arief Sugiono (2009:10) dalam bukunya yang berjudul Manajemen Keuangan menyatakan bahwa:

“Modal kerja dalam neraca mencakup aktiva lancar dan kewajiban lancar dalam jangka pendek. Oleh sebab itu, modal kerja bersih menggambarkan selisih antara aktiva lancar dan kewajiban lancar dalam perusahaan. Modal kerja menunjukkan besarnya investasi yang dilakukan perusahaan dalam aktiva lancar dan klaim atas perusahaan oleh adanya utang dagang/utang lancar.”

17

dibedakan menjadi dua macam, yakni modal kerja kotor (gross working capital) dan modal kerja bersih (net working capital). Modal kerja kotor (gross working capital) dapat dinyatakan dengan Aktiva Lancar saja, sedangkan modal kerja bersih (net working capital) dapat dinyatakan sebagai berikut:

Modal Kerja (netto) = Aktiva Lancar - Utang Lancar

Menurut munawir (2004:116) “modal kerja harus cukup jumlahnya dalam arti mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari, karena dengan modal kerja yang cukup akan menguntungkan perusahaan, disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan, juga akan memberi keuntungan lainnya, yaitu: “

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

2. Memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat pada waktunya.

3. Menjamin dimilikinya credit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi.

4. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani konsumennya.

5. Memungkinkan untuk perusahaan memberikan syarat kredit yang lebih menguntungkan kepada para langganannya.

6. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan. “

2.1.2.2Jenis - Jenis Modal Kerja

1. Modal kerja permanen

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja secara terus-menerus diperlukan untuk kelancaran usaha. Modal kerja permanen dapat dibedakan menjadi:

a. Modal kerja primer, yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usaha.

b. Modal kerja normal, yaitu modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal dalam artian yang dinamis.

2. Modal kerja variable

Modal kerja variabel yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja variabel dapat dibedakan menjadi: karena keadaan darurat yang tidak diketahui sebelumnya.”

2.1.2.3Faktor-Faktor yang Mempengaruhi Modal Kerja

Menurut Arief Sugiono (2009:12) faktor-faktor yang mempengaruhi besarnya modal kerja adalah sebagai berikut:”

1. Sifat dan jenis perusahaan

Pada umumnya modal kerja untuk suatu perusahaan jasa rekatif lebih kecil jika dibandingkan dengan perusahaan dagang atau manufaktur. 2. Proses produksi

Jika proses produksi untuk suatu industri cukup rumit dan memakan waktu yang lama, tentu saja proses produksi itu akan memerlukan modal kerja yang cukup besar pula.

3. Sistem penjualan

Jika suatu perusahaan yang sebagian penjualannya dilakukan dengan sistem kredit, tentu saja modal kerja akan banyak terserap terutama untuk membiayai piutang dagangnya.

4. Sistem persediaan

19

5. Sikap dari pengambil keputusan (Manajemen Perusahaan)

Sikap ini sangat penting untuk menentukan tingkat modal kerja yang dibutuhkan oleh perusahaan.”

2.1.2.4Komponen Modal Kerja

Modal kerja yang dibahas di sini adalah modal kerja dalam konsep kualitatif, yaitu modal kerja neto (net working capital), yang merupakan kelebihan aktiva lancar di atas utang lancarnya. Komponen modal kerja mencakup aktiva lancar dan utang lancar, yang dapat dijelaskan sebagai berikut:

1. Aktiva Lancar (Current Assets)

Menurut Jumingan (2009:17) menyatakan bahwa:

”Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegitan perusahaan yang normal).”

Dijelaskan juga oleh Jumingan (2009:17) bahwa yang termasuk dalam aktiva lancar adalah sebagai berikut:

a. Kas (Cash)

Uang tunai dan alat pembayaran lainnya yang digunakan untuk membiayai operasi perusahaan. Uang tunai dan alat pembayaran itu terdiri atas uang logam, uang kertas, cek, wesel-wesel bank, dan lain-lain.

b. Investasi Jangka Pendek (Temporary Investment)

Obligasi pemerintah, obligasi perusahaan industri dan surat-surat utang sejenis, dan saham perusahaan lain yang dibeli untuk dijual kembali, dikenal sebagai investasi jangka pendek. Surat-surat berharga yang dibeli sebagai investasi jangka pendek dari dana-dana yang sementara belum digunakan, dan bila surat-surat berharga tersebut dapat segera dijual, maka dapat dianggap sebagai aktiva lancar. Surat-surat berharga tersebut dimiliki untuk jangka pendek dengan maksud untuk diperjualbelikan (marketable securities).

c. Piutang Dagang (Accounts Receivable)

Meliputi keseluruhan tagihan atas langganan perseorangan yang timbul karena penjualan barang dagangan atau jasa secara kredit.

d. Wesel Tagih (Notes Receivable)

membayar sejumlah uang dalam waktu tertentu yang akan datang kepada seseorang atau suatu perusahaan yang namanya tercantum dalam surat perjanjian tersebut (nama perusahaan yang memegang surat tersebut).

e. Penghasilan yang masih akan diterima (Accruals Receivable)

Penghasilan yang sudah menjadi hak perusahaan karena telah memberikan jasa-jasanya kepada pihak lain, tetapi pembayarannya belum diterima sehingga merupakan tagihan.

f. Persediaan Barang (Inventories)

Barang dagangan yang dibeli untuk dijual kembali, yang masih ada di tangan pada saat penyusunan neraca. Untuk perusahaan industri yang mengolah bahan dasar menjadi barang jadi, mempunyai tiga persediaan, yakni persediaan bahan dasar atau bahan baku, persediaan barang dalam proses, dan persediaan barang jadi.

g. Biaya yang dibayar di muka (Prepaid Expenses)

Pengeluaran untuk memperoleh jasa dari pihak lain, tetapi pengeluaran tersebut belum menjadi biaya atau jasa dari pihak lain itu yang belum dinikmati oleh perusahaan pada periode yang sedang berjalan. Contohnya yaitu biaya sewa yang dibayar di muka dan biaya iklan yang dibayar di muka.

2. Utang Lancar (Current Liabilities)

Menurut Jumingan (2009:25) mendefinisikan hutang lancar adalah sebagai berikut:

”Hutang Lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayaran akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan.”

Dijelaskan juga oleh Jumingan bahwa utang lancar merupakan kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu kurang dari satu tahun, atau utang yang jatuh temponya masuk siklus akuntansi yang sedang berjalan. Yang termasuk utang lancar adalah sebagai berikut:

a. Utang Dagang (Account Payable)

Semua pinjaman yang timbul karena pembelian barang-barang dagangan atau jasa secara kredit. Pinjaman tersebut akan dikembalikan dalam jangka waktu satu tahun atau kurang (jangka waktu operasi perusahaan yang normal).

b. Wesel Bayar (Notes Payable)

21

bank ketika perusahaan meminjam uang atau kepada kreditur untuk pembelian barang dagangan secara kredit.

c. Penghasilan yang ditangguhkan (Deffered Revenue)

Penghasilan yang diterima lebih dahulu merupakan penghasilan yang sebenarnya belum menjadi hak perusahaan. Pihak lain telah menyerahkan uang lebih dahulu kepada perusahaan sebelum perusahaan menyerahkan barang atau jasanya (perusahaan berkewajiban untuk memenuhinya). Penghasilan baru direalisasi bila jasa-jasa telah dipenuhi atau transaksi penjualan telah selesai. Contohnya adalah pembayaran di muka dari langganan untuk hasil produksi dan sewa yang diterima di muka.

d. Utang Dividen (Dividends Payable)

Bagian laba perusahaan yang diberikan sebagai dividen kepada pemegang saham tetapi belum dibayarkan pada waktu neraca disusun. e. Utang Pajak (Tax Payable)

Beban pajak perseroan yang belum dibayarkan pada waktu neraca disusun.

f. Kewajiban yang masih harus dipenuhi (Accruals Payable)

Kewajiban yang timbul karena jasa-jasa yang diberikan kepada perusahaan selama jangka waktu tertentu, tetapi pembayarannya belum dilakukan, misalnya upah, bunga, sewa, pensiun, dan lain-lain.

g. Utang jangka panjang yang telah jatuh tempo (Maturing Long Term Debt)

Sebagian atau seluruh utang jangka panjang yang menjadi utang jangka pendek karena sudah sampai waktunya untuk dilunasi.”

2.1.2.5Penggunaan Modal Kerja

Penggunaan modal kerja yang mengakibatkan berkurangnya aktiva lancar dianyatakan oleh Jumingan (2009:74-75) adalah sebagai berikut:”

1. Pengeluaran biaya jangka pendek dan pembayaran utang-utang jangka pendek (termasuk utang dividen)

2. Adanya pemakaian prive yang berasal dari keuntungan (pada perusahaan perseorangan dan persekutuan)

3. Kerugian usahan atau kerugian insidentil yang memerlukan pengeluaran kas

4. Pembentukan dana untuk tujuan tertentu seperti dana pensiun pegawai, pembayaran bunga obligasi yang telah jatuh tempo, penempatan kembali aktiva tidak lancar

5. Pembelian tambahan aktiva tetap, aktiva tidak berwujud, dan investasi jangka panjang

Transaksi-transaksi yang mengakibatkan perubahan bentuk aktiva lancar tetapi tidak mengubah jumlah aktiva lancar adalah:

a. Pembelian tunai surat-surat berharga b. Pembelian tunai barang-barang dagangan

c. Perubahan suatu bentuk piutang ke bentuk piutang lainnya, misalnya dari piutang dagang menjadi piutang wesel

Apabila didasarkan pada data neraca, perubahan modal kerja (dalam pengertian modal kerja neto) pada prinsipnya karena pengaruh dari perubahan unsur-unsur rekening tidak lancar (noncurrent accounts).

Perubahan unsur-unsur rekening tidak lancar yang mempunyai pengaruh memperbesar modal kerja (netto) adalah:

1. Berkurangnya aktiva lancar

2. Bertambahnya utang jangka panjang 3. Bertambahnya modal saham

4. Adanya keuntungan dari operasi perusahaan

Adapun perubahan unsur-unsur rekening tidak lancar mempunyai pengaruh memperkecil modal kerja (neto) adalah:

1. Bertambahnya aktiva tidak lancar 2. Berkurangnya utang jangka panjang 3. Berkurangnya modal saham

4. Pembayaran dividen tunai

5. Adanya kerugian dalam operasi perusahaan.”

2.1.3 Laba

2.1.3.1Pengertian Laba

Tujuan perusahaan menjalankan usaha ialah untuk mendapatkan keuntungan atau laba meskipun laba bukan merupakan satu-satunya tujuan akhir. Oleh karena itu menghitung laba atau rugi sangatlah penting. (Kuswadi, 2005:15).

Kemudian menurut Soemarso (2010:230) mendefinisikan laba sebagai berikut:

23

sebenarnya. Laba atau rugi yang sebenarnya baru dapat diketahui apabila perusahaan telah menghentikan kegiatannya dan dilikuidasikan.”

Menurut Themin (2012:11) mendefinisikan laba sebagai berikut:

“Laba adalah kenaikan manfaat ekonomi selama suatu periode akuntansi (misalnya, kenaikan aset atau penurunan kewajiban) yang menghasilkan peningkatan ekuitas, selain yang menyangkut transaksi dengan pemegang saham.”

Menurut Kuswadi (2005:17) secara sederhana mendefinisikan laba (rugi) adalah pendapatan dikurangi seluruh beban/biaya yang telah dikeluarkan, sebagaimana terlihat dalam persamaan laba (rugi) dibawah ini.

LABA (RUGI) = PENDAPATAN – BEBAN/BIAYA

Berdasarkan pengertian diatas dapat disimpulkan bahwa laba adalah selisih lebih kenaikan manfaat ekonomi/pendapatan setelah dikurangi seluruh beban sehubungan dengan kegiatan usaha selama suatu periode akuntansi.

2.1.3.2Konsep Laba

Menurut Subramanyam (2012:111) yang dialih bahasakan oleh Dewi Yanti, terdapat dua konsep laba yaitu sebagai berikut:

2. Laba Akuntansi. Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Meskipun laba akuntansi mencakup baik aspek laba ekonomi maupun laba permanen, namun laba ini bukan merupakan pengukuran laba secara langsung seperti kedua laba lainnya. Pengakuan pendapatan dan pengaitan. Tujuan utama akuntansi akrual adalah pengukuran laba. Dua proses utama dalam pengukuran laba adalah pengakuan pendapatan dan pengaitan beban. Pengakuan pendapatan adalah titik awal pengukuran laba. Dua kondisi wajib untuk dapat diakui adalah bahwa pendapatan harus:

a. Telah atau dapat direalisasi. Untuk dapat diakui, suatu perusahaan harus telah mendapatkan kas atau komitmen andal untuk mendapatkan kas, seperti piutang yang sah.

b. Telah dihasilkan. Perusahaan harus menyelesaikan seluruh kewajibannya kepada pembeli, yaitu proses perolehan laba harus selesai.”

Menurut Subramanyam (2012:112) yang dialih bahasakan oleh Dewi Yanti, tentang konsep laba sebagai berikut:

“Ketika pendapatan telah diakui, biaya yang berhubungan dikaitkan dengan pendapatan atau pengaitan beban untuk menghitung laba. Perhatikan bahwa beban diakui saat terjadinya kejadian ekonomi yang terkait, bukan saat keluarnya kas.”

2.1.3.3Komponen-Komponen Laba

Menurut Subramanyam (2011:5) yang dialih bahasakan oleh Dewi Yanti, terdapat komponen-komponen yang mempengaruhi laba sebagai berikut:

“1. Pendapatan dan keuntungan

Pendapatan (revenues) merupakan arus kas masuk yang diperoleh atau arus kas masuk yang akan diperoleh yang berasal dari aktivitas usaha perusahaan yang masih berlangsung. Pendapatan mencakup arus kas masuk seperti penjualan tunai dan arus kas masuk prospektif seperti penjualan kredit.

Keuntungan (gains) merupakan arus masuk yang diperoleh atau akan diperoleh yang berasal dari transaksi dan kejadian yang terkait dengan aktivitas usaha perusahaan yang masih berlangsung.

2. Beban dan Kerugian

25

berarti keuntungan dan kerugian merupakan sumber daya dan jasa yang dapat dikonsumsi, dihabiskan atau hilang dalam memperoleh atau memproduksi pendapatan dan keuntungan. Akuntansi beban dan kerugian sering kali melibatkan penilaian jumlah dan waktu alokasi atas periode pelaporan. Waktu merupakan saat beban atau kerugian terjadi, sering kali berdasarkan kaitannya dengan pendapatan yang dihasilkan.

Masalah penting lainnya adalah penangguhan biaya (atau alokasi sepanjang beberapa periode). Akuntan mengapitalisasi biaya yang manfaatnya dapat direalisasi sepanjang beberapa periode. Biaya ini dialokasikan secara sistematis di masa depan. Sebaliknya, banyak pengakuan biaya yang bersamaan dengan saat terjadinya biaya tersebut. (Arus kas keluar untuk biaya atau kerugian tidak selalu harus terjadi bersamaan saat pengakuan biaya dan kerugian tersebut).”

Sedangkan menurut Arfan (2009:71) terdapat komponen-komponen yang mempengaruhi laba sebagai berikut:

“1. Pendapatan. Pendapatan merupakan kenaikan dalam modal dihasilkan dari penyerahan atas barang-barang atau penyewaan dari jasa dengan bisnis. Dalam jumlah, pendapatan adalah sebanding terhadap kas dan piutang yang di peroleh dalam kompensasi untuk barang-barang yang diserahkan atau jasa yang di sewa.

2. Biaya-Biaya. Biaya-biaya merupakan penurunan dalam modal yang disebabkan oleh operasi produksi pendapatan bisnis. Dalam jumlah, biaya adalah setara terhadap nilai dan barang-barang dan jasa yang digunakan atau yang di konsumsi dalam memperoleh pendapatan”. Jadi dapat disimpulkan bahwa komponen-komponen laba yakni terdiri dari pendapatan dan beban.

2.1.4 Hasil Penelitian Sebelumnya

Adapun hasil dari penelitian sebelumnya mengenai pengaruh modal kerja dan pemberian kredit terhadap laba, adalah sebagai berikut:

Tabel 2.1

27

2.2 Kerangka Pemikiran

Bentuk informasi yang disajikan bagian akuntansi adalah laporan keuangan. Laporan keuangan disusun sebagai bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja bank yang dicapai selama periode tertentu. Elemen-elemen laporan keuangan terdiri dari aktiva, hutang, modal, pendapatan dan biaya. (Taswan, 2008:39). Menurut Steven M. Bragg (2012:4) satu set laporan keuangan yang lengkap selama satu periode berjalan terdiri dari: Laporan Posisi Keuangan, Laporan Laba-Rugi Komprehensif, Laporan Perubahan Ekuitas, Laporan Ekuitas dan Catatan.

Laporan posisi keuangan atau sebelum penerapan IFRS lebih dikenal dengan sebutan Neraca adalah laporan yang berisi semua item aset, liabilitas, dan ekuitas. (Steven M. Bragg, 2012:4). Aset atau aktiva merupakan bentuk dari penanaman modal perusahaan. Bentuknya dapat berupa kekayaan atau hak atas kekayaan atau jasa yang dimiliki oleh perusahaan yang bersangkutan. Kewajiban/utang/liabilitas menunjukkan sumber modal yang berasal dari kreditur. Dalam jangka waktu tertentu pihak perusahaan wajib membayar kembali atau wajib memenuhi tagihan yang berasal dari pihak luar tersebut. Pemenuhan kewajiban ini dapat berupa pembayaran uang, penyerahan barang atau jasa kepada pihak yang telah memberikan pinjaman kepada perusahaan. Ekuitas atau modal sendiri merupakan sumber modal yang berasal dari pemilik perusahaan. Bersama-sama dengan modal yang berasal dari kreditur kemudian ditanamkan dalam berbagai bentuk aktiva perusahaan. (Jumingan, 2009:13-14). Aktiva dan liabilitas merupakan indikator pembentuk modal kerja, khususnya modal kerja netto.

29

tidak mengalami kesulitan keuangan, misalnya dapat menutup kerugian dan mengatasi keadaan krisis atau darurat tanpa membahayakan keadaan keuangan perusahaan. (Jumingan, 2009:66-67)

Pada neraca atau laporan posisi keuangan bank atau perusahaan

multifinance pada bagian aktiva terdapat akun kredit yang diberikan, yang didefinisikan sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Kontibusi bagi bank dalam pemberian kredit yakni pendapatan bunga. Meskipun kontribusi pendapatan bunga tertinggi bagi bank, risiko yang ditimbulkan oleh perkreditan juga sangat tinggi. Oleh karena itu penyajian secara akurat dan berkala tentang perkreditan sangat penting bagi bank untuk memantau kualitas kredit yang diberikan. (Taswan, 2008:215)

berbagai items keuangan yang tidak lazim masuk ke laporan laba-rugi, seperti: laba-rugi aktuaria atas program tunjangan terdefinisi; laba-rugi siap diperjual-belikan yang disebabkan oleh pengukuran ulang; laba-rugi lindung nilai arus kas; perubahan surplus penilaian ulang; laba-rugi translasi mata uang. ((Steven M. Bragg, 2012:3-4). Namun tujuan pembuatan laporan laba-rugi adalah untuk mengetahui besarnya laba atau rugi yang didapat dari hasil usaha dalam suatu periode.

31

2.2.1 Keterkaitan Pemberian Kredit Terhadap Laba

Pemberian kredit merupakan salah satu kegiatan bank dalam usahanya sebagai lembaga yang dipercaya untuk berperan dalam mendorong pertumbuhan ekonomi rakyat. Dalam hal ini, bank memberikan bentuan modal kepada masyarakat untuk memenuhi kebutuhannya terutama kebutuhan modal kerja melalui sarana kredit.

menyalurkan kredit, sementara dana yang terhimpun dari simpanan banyak, akan menyebabkan bank tersebut rugi.”

Menurut Kasmir (2007:38) juga mengemukakan bahwa:

“Laba yang diperoleh suatu bank diantaranya berasal dari hasil pemberian kredit yaitu dalam bentuk bunga yang dibebankan kepada nasabah. Semakin banyak kredit yang diberikan maka akan semakin baik, terutama dalam hal meningkatkan laba suatu bank sesuai dengan target laba yang di inginkan. Jika laba yang di inginkan besar maka bunga kredit juga besar dan sebaliknya jika laba yang di inginkan kecil maka bunga kreditnya juga kecil.”

Pendapat Rachmat Firdaus dan Maya Ariyanti (2009:50) yang mengemukakan bahwa:

“Walaupun laba bank tidak sepenuhnya ditentukan oleh perolehan bunga kredit, namun kualitas kredit akan sangat menentukan pendapatan bank yang pada gilirannya akan berpengaruh terhadap laba bank.”

Kemudian pernyataan-pernyataan di atas juga didukung penelitian terdahulu yang dilakukan oleh Luh Gede Meydianawathi (2007) yakni:

“Pemberian kredit modal kerja dan kredit investasi berpengaruh secara

positif dan signifikan terhadap laba.”

Kemudian, menurut Iyon Suryana (2010) menyatakan bahwa:

“Berdasarkan hasil penelitian menunjukan bahwa terdapat pengaruh antara

jumlah pemberian kredit terhadap perolehan laba.”

33

2.2.2 Keterkaitan Modal Kerja terhadap Laba

Untuk memperjelas pengaruh modal kerja terhadap laba, berikut akan dikemukakan teori dan hasil temuan dari penelitian-penelitian terdahulu. Menurut Agus Indriyo Gitosudarmo dan Basri (2008:76) yang menyatakan:

“Modal kerja yang lebih dari cukup akan mengurangi risiko dan menaikkan laba/hasil. Pendapat ini didasarkan atas pandangan bahwa dengan cukup tersedianya modal kerja kegiatan dapat diarahkan pada pencarian hasil yang lebih tinggi dengan ekspansi atau perluasan usaha.”

Menurut Keown (2004:194) bahwa:

“Volume penjualan yang dicapai akan mempengaruhi perputaran modal kerja dan juga akan mempengaruhi perputaran aktiva perusahaan. Perputaran modal kerja dan perputaran aktiva pada akhirnya akan mempengaruhi tingkat kemampuan perusahaan menghasilkan laba.”

Kemudian Bambang Riyanto (2001:36) menyatakan bahwa:

“Kemampuan suatu perusahaan dengan seluruh modal yang berkerja di dalamnya untuk menghasilkan laba. Laba yang besar saja belumlah merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut.”

Adapun hasil penelitian terdahulu yang menyatakan keterkaitan antara modal kerja terhadap laba adalah sebagai berikut:

Menurut hasil penelitian Nico Nurcahyo (2005) dinyatakan bahwa, “Modal kerja berhubungan positif dengan laba dimana jika modal kerja tinggi maka laba pun akan tinggi.”

Sedangkan menurut Rizki Hakimi S. (2013) bahwa:

perusahaan. Hal ini menandakan bahwa semakin tinggi modal kerja yang dimiliki perusahaan tentunya akan meningkatkan laba pada perusahaan.” Menurut Mamoun M. Al-Debi'e (2011), mengemukakan bahwa:

“the study concluded that the measures of working capital management significantly affect profitability and notvice versa. Accordingly, it can be expected that the way working capital is managed will have a significant impact on the profitability of the company.”

Dari temuan hasil penelitian di atas, dengan demikian dapat diambil kesimpulan bahwa dalam modal kerja sangat mempengaruhi laba. Ditandai dengan modal kerja yang berpengaruh positif terhadap laba perusahaan, sehingga semakin tinggi modal kerja yang dimiliki perusahaan tentunya akan meningkatkan laba pada perusahaan.

35

2.3 Hipotesis

Definisi Hipotesis menurut Sugiyono (2011:64) adalah sebagai berikut: “Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pernyataan.”

Berdasarkan kerangka pemikiran di atas, maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

“Modal kerja berpengaruh signifikan terhadap laba, dan pemberian kredit

118 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh pemberian kredit dan modal kerja netto terhadap laba pada perusahaan pembiayaan (Multifinance) yang terdaftar di Bursa Efek Indonesia, maka pada bagian akhir dari penelitian ini dapat ditarik kesimpulan sebagai berikut:

1. Hasil penelitian menunjukkan bahwa pemberian kredit memiliki pengaruh

positif yang signifikan terhadap laba perusahaan pembiayaan (Multifinance) yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Hal ini berarti bahwa apabila pemberian kredit naik maka laba pun naik dan sebaliknya. Dimana pemberian kredit memiliki hubungan yang sedang dengan laba perusahaan. Namun, fenomena yang terjadi pada PT. Verena Multi Finance Tbk yang ternyata mengalami penurunan laba pada tahun 2011 tetapi pemberian kreditnya naik teratur dari tahun 2008 hingga 2012. Laba yang turun ini disebabkan juga oleh beban-beban yang meningkat dari tahun 2010. Dan ternyata faktor-faktor lain juga dapat mempengaruhi laba diantaranya tingkat suku bunga kredit, non-performing loan, karakteristik industri, pesaing, dan minat masyarakat sehingga akhirnya akan mempengaruhi perolehan laba.

119

yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Hal ini berarti bahwa apabila modal kerja netto naik maka laba pun naik dan sebaliknya. Dimana modal kerja netto juga memiliki hubungan yang sedang dengan laba perusahaan, namun sedikit lebih tinggi dari pemberian kredit. Jika dikaitkan dengan fenomena yang terjadi pada tahun 2012, modal kerja PT. Batavia Prosperindo Finance Tbk mengalami penurunan yang sangat signifikan, tetapi tetap mengalami peningkatan laba. Hal ini disebabkan karena jumlah kewajiban lancar mulai tahun 2011 – 2012 mengalami peningkatan pada akun pinjaman bank sehingga modal kerja menjadi turun drastis, tetapi faktor-faktor lain yang mempengaruhi laba diantaranya pendapatan pembiayaan konsumen mengalami peningkatan sehingga laba tidak ikut turun.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan diatas, maka peneliti memberikan saran yang dapat dijadikan masukan kepada emiten sebagai berikut:

LEMBAR PENGESAHAN

PENGARUH PEMBERIAN KREDIT DAN MODAL KERJA NETTO

TERHADAP LABA

(Studi Kasus pada Perusahaan Pembiayaan (Multifinance) yang telah Terdaftar di Bursa Efek Indonesia Periode 2008-2012)

FITRIA MAYASARI NIM. 21111704

Telah disetujui dan disahkan di Bandung sebagai Tugas Skripsi pada tanggal : Februari 2014

1

PENGARUH PEMBERIAN KREDIT DAN MODAL KERJA (NETTO) TERHADAP LABA

(Studi kasus padaPerusahaan Pembiayaan (Multifinance) yang terdaftar di Bursa Efek Indonesia periode 2008-2012)

Surtikanti Fitria Mayasari

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

Some of finance companies decreased earnings in 2011, however lending and net working capital increased regularly from 2008-2012. This phenomenon contradicts with the theory that says more loans and used working capital will increase the expected profit, because it’s important for management decision making in the company. Therefore, authors wanted to examine the influence between each of these variables. This study aims to provide empirical evidence about the effect of lending and net working capital on profit at finance companies listed in IDX.

The population in this study are 5 finance companies listed on the IDX for 5 years from 2008 until 2012. The sample using census system with sampling technique to use all of members of the populations. So, author used 25 data to be analyzed. The analysis used is descriptive analysis and verification with quantitative approach. Analytical model used is multiple regression analysis.

The results of hypothesis testing in this study shows that (1) changes in lending have a significant and positive influence to profit at finance companies listed in IDX, (2) changes in net working capital have a significant and positive influence to profit at finance companies listed in IDX.

Keywords: Lending, Net Working Capital, Profit.

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. Pemberian kredit merupakan kegiatan utama bank dan perusahaan pembiayaan (multifinance) yang mengandung risiko yang dapat berpengaruh pada kesehatan dan kelangsungan usaha bank. Penempatan dalam bentuk kredit akan memberikan kontribusi pendapatan bunga bagi bank. Kontribusi pendapatan bunga kredit di Indonesia masih mendominasi pendapatan bank dibandingkan fee based income. Hal ini dapat diartikan bahwa aktivitas perkreditan sangat besar dilembaga perbankan. Meskipun kontribusi pendapatan bunga tertinggi bagi bank, risiko yang ditimbulkan oleh perkreditan juga sangat tinggi. Oleh karena itu penyajian secara akurat dan berkala tentang perkreditan sangat penting bagi bank untuk memantau kualitas kredit yang diberikan. (Taswan, 2008:215)

2

pokok, yaitu profitability (bank memperoleh keuntungan dari kredit tersebut) dan safety (kredit yang diberikan benar-benar terjamin), maka harus dihitung jumlah kebutuhan kredit tersebut dengan cara yang cermat dan tepat. Cara perhitungan kebutuhan kredit ini tergantung pada jenis kredit yang akan diberikan. Kalau kredit itu berupa kredit jangka pendek (kredit modal kerja) maka kebutuhan kredit itu dapat diketahui dari budget kas atau dengan menggunakan metode perputaran modal kerja (gross working capital turn over). (Jumingan, 2009 : 236)

Komitmen kredit merupakan transaksi off balanced, yaitu transaksi yang belum mempengaruhi neraca maupun laba-rugi namun potensial untuk mempengaruhinya bila komitmen tersebut direalisasikan. Dalam istilah akuntansi bank, komitmen seperti ini hanya transaksi yang bersifat administratif, namun bila sudah efektif nilainya sangat material. Oleh karena itu transaksi ini dicatat dalam rekening administratif kelompok komitmen kewajiban, karena bank telah mengikat diri untuk memenuhi kewajiban memberikan kredit kepada nasabah. Pada saat komitmen sudah dipenuhi atau bank melakukan pengucuran kredit (dropping) dana, maka komitmen benar-benar telah efektif. Dengan demikian seluruh rekening komitmen kredit dimaksud harus dihapus (dikreditkan) sebesar nilai yang direalisasikan. (Taswan, 2008 : 226)

Proses penilaian pemberian kredit sering tidak meng-cover semua kemungkinan resiko yang akan terjadi akibat ada faktor yang tidak terdeteksi sebelumnya. Kemungkinan kredit bermasalah selalu ada. Persoalanny adalah bagaimana menghadapi kredit yang bermasalah tanpa membunuh usaha debitur sekaligus memberikan solusi terbaik bagi bank maupun bagi debitur itu sendiri. Restrukturisasi kredit memungkinkan usaha debitur terus berjalan dan dan perbankan bisa diselamatkan. Restrukturisasi kredit adalah upaya yang dilakukan bank dalam kegiatan usaha perkreditan agar supaya debitur memenuhi kewajibannya yang dapat dilakukan antara lain melalui penurunan suku bunga; pengurangan tunggakan bunga kredit; pengurangan pokok kredit; perpanjangan jangka waktu kredit; penambahan fasilitas kredit; pengambilan aset debitur sesuai dengan ketentuan yang berlaku dan konversi kredit menjadi penyertaan modal sementara pada perusahaan debitur. Penyertaan modal adalah penyertaan sementara pada perusahaan debitur untuk mengatasi akibat kegagalan kredit. Dengan demikian usaha restrukturisasi bisa dilakukan salah satu maupun kombinasi dari cara yang ada. (Taswan, 2008 : 234-235)

Adapun fenomena yang terjadi yang diambil dari berita pada http

://keuangan.kontan.co.id tentang bisnis pemberian kredit/pembiayaan yang dialami oleh beberapa perusahaan multifinance yang yakin bahwa pada pada periode kwartal empat mereka bisa mengejar pembiayaan lebih kencang dibandingkan periode tiga bulan sebelumnya. Beberapa perusahaan optimis, terutama setelah berhasil mencetak kinerja bagus hingga akhir September lalu, meski tanda-tanda perlambatan bisnis membayangi. Namun, pelambatan bisnis justru dirasakan oleh Verena Finance. Tahun ini, perusahaan menargetkan pembiayaan sebesar Rp 1,8 triliun, lebih rendah dibanding pencapaian tahun lalu yang mencapai angka Rp 2,1 triliun. Andi Harjono, Direktur Keuangan Verena Finance menyatakan, penurunan lantaran kondisi pasar yang belum stabil sehingga kegiatan pembiayaan melambat. Data dari Bank Indonesia (BI) juga menunjukkan bahwa pertumbuhan pembiayaan melambat tahun ini. Pertumbuhan bulan Agustus dari Juli hanya 1%. Sedangkan pertumbuhan tahunan masih sebesar 12%. (Sumber : www.keuangan.kontan.co.id, diakses tanggal 29 Desember 2013)

1.2 Rumusan Masalah