UNIVERSITAS SUMATERA UTARA PROGRAM S1

FAKULTAS EKONOMI DEPARTEMEN AKUNTANSI

SKRIPSI

PENGARUH INFORMASI LABA AKUNTANSI DAN KOMPONEN ARUS KAS TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BEI PERIODE TAHUN 2005 - 2008

OLEH :

NAMA : CORRY JUBELINA SAMOSIR NIM : 060503002

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Informasi Laba Akuntansi Dan Komponen Arus Kas Terhadap Harga Saham Pada Perusahaan Perbankan Yang Terdaftar di BEI Periode Tahun 2005 – 2008” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang telah diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2010

Yang Membuat Pernyataan

KATA PENGANTAR

Segala puji syukur dan hormat kepada Tuhan Yang Maha Kuasa karena atas berkat dan kuasa-Nya saya mampu menyelesaikan penulisan skripsi ini dengan baik.

Skripsi ini berjudu l “Pengaruh Informasi Laba Akuntansi Dan Komponen Arus Kas Terhadap Harga Saham Pada Perusahaan Perbankan Yang Terdaftar di BEI Periode Tahun 2005 – 2008”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh bimbingan, dorongan semangat, nasehat dan bantuan lain baik secara moril dan materil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, Msi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Naleni Indra, MM, Ak selaku Dosen Penguji I dan Ibu Dra. Erlina, M.Si, Ph.D, Ak selaku Dosen Penguji II atas segala masukan dan saran yang diberikan.

5. Kedua orangtua saya, M.P. Samosir dan N. Siregar. Terima kasih banyak untuk kasih sayang, didikan, dan dukungan berupa nasehat, doa dan materi yang diberikan kepada saya.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya sangat mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Saya berharap skripsi ini bisa bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, Juni 2010 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh informasi laba akuntansi dan komponen arus kas baik secara parsial maupun secara simultan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan perbankan yang terdaftar di BEI selama periode 2005-2008.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling dan dari 31 perusahaan diperoleh 20 perusahaan sampel. Variabel penelitian ini adalah laba akuntansi sbagai variabel X1, arus kas dari aktivitas operasi sebagai variabel X2, arus kas dari aktivitas

investasi sebagai variabel X3 dan arus kas dari aktivitas pendanaan sebagai

variabel X4, serta harga saham sebagai variabel Y.

Hasil penelitian ini adalah keempat variabel independen berpengaruh signifikan positif terhadap harga saham secara bersama-sama, tetapi secara parsial laba akuntansi, arus kas dari aktivitas operasi dan arus kas dari aktivitas investasi berpengaruh positif dan signifikan terhadap harga saham, sedangkan arus kas dari aktivitas pendanaan tidak berpengaruh terhadap harga saham.

ABSTRACT

This study analyzed the influence of profit accountancy information and cash flow components partially or simultaneously to bank’s stock prices which listed in BEI.

This research is classified as causal research and replication of former researches which the population of this research are banking firms on BEI during the period of 2005 to 2008.

Data that used in this research are financial statements from each company, published through website from ICMD (Indonesian Capital Market Directory). Analysis method that used in this research is quantitative method with multiple regressions. Sampling method that used is purposive sampling and from 31 firms, 20 are used as the samples of this study. Variables that used in this research are profit accountancy as X1 variable, cash flow from operating activities as X2 variable, cash flow from

investing activities as X3 variable and cash flow from financing activities as X4

variable and also stock price as Y variable.

This research concludes that all of the independent variables have positive significant influence toward stock price in simultan, but in partial profiy accountancy, cash flow from operating activities and cash flow from investing activities have positive significant to the stock price, whereas cash flow from financing activities are not influence toward stock price.

DAFTAR ISI

PERNYATAAN ………... i

KATA PENGANTAR ………... ii

ABSTRAK ……….…... iv

ABSTRACT... v

DAFTAR ISI………... vi

DAFTAR GAMBAR……….... ix

DAFTAR TABEL ………..….. x

DAFTAR LAMPIRAN ………....………..….. xii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 6

C. Tujuan Penelitian... 7

D. Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA A. Pasar Modal... 9

B. Laporan Keuangan... 10

1. Pengertian... 10

2. Tujuan... 12

3. Pemakai... 13

C. Laba... 18

1. Pengertian... 18

2. Laba Akuntansi... 18

D. Laporan Arus Kas... 21

1. Pengertian... 21

2. Klasifikasi... 22

3. Tujuan dan Manfaat... 24

E. Saham... 26

1. Pengertian... 26

2. Karakteristik... 26

F. Teori Sinyal... 27

G. Teori Asimetris Informasi... 31

H. Kaitan Antara Laba Akuntansi Terhadap Harga Saham... 31

I. Kaitan Antara Arus Kas Terhadap Harga Saham... 35

J. Tinjauan Penelitian Terdahulu... 37

K. Kerangka Konseptual dan Hipotesis Penelitian... 39

1. Kerangka Konseptual... 39

2. Hipotesis Penelitian... 40

BAB III METODE PENELITIAN A. Desain Penelitian... 41

B. Jenis Data dan Sumber Data... 41

C. Metode Pengumpulan Data... 42

E. Definisi Operasional dan Pengukuran Variabel... 43

F. Metode Analisis Data... 45

G. Jadwal Penelitian... 52

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian... 53

B. Analisis Hasil Penelitian... 54

1. Analisis Statistik Deskriptif... 54

2. Uji Asumsi Klasik... 56

a. Uji Normalitas... 56

b. Uji Multikolinearitas... 63

c. Uji Heteroskedastisitas... 65

d. Uji Autokorelasi... 67

3. Analisis Regresi... 68

a. Persamaan Regresi... 68

b. Analisis Koefisien dan Koefisien Determinasi... 70

c. Pengujian Hipotesis... 72

C. Pembahasan Hasil penelitian... 74

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 78

B. Keterbatasan Penelitian... 79

C. Saran... 79

DAFTAR PUSTAKA... 81

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Komponen Laporan Arus Kas... 17 Halaman

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Penelitian Terdahulu... 38

Halaman Tabel 3.1 Daftar Sampel Perusahaan Perbankan... 43

Tabel 3.2 Defenisi Operasional Dan Pengukuran Variabel... 44

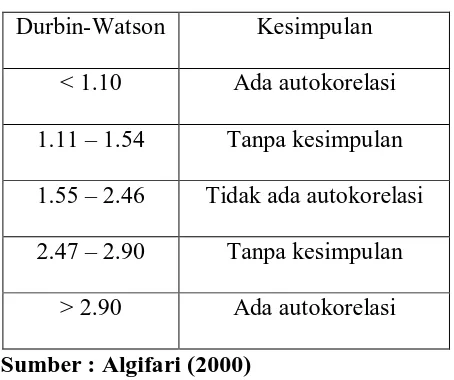

Tabel 3.3 Uji Statistik Durbin Watson... 49

Tabel 3.4 Jadwal Penelitian... 52

Tabel 4.1 Daftar Sampel Perusahaan Perbankan... 53

Tabel 4.2 Statistik Deskriptif Variabel-Variabel Selama Tahun 2005 Sampai Tahun 2008... 55

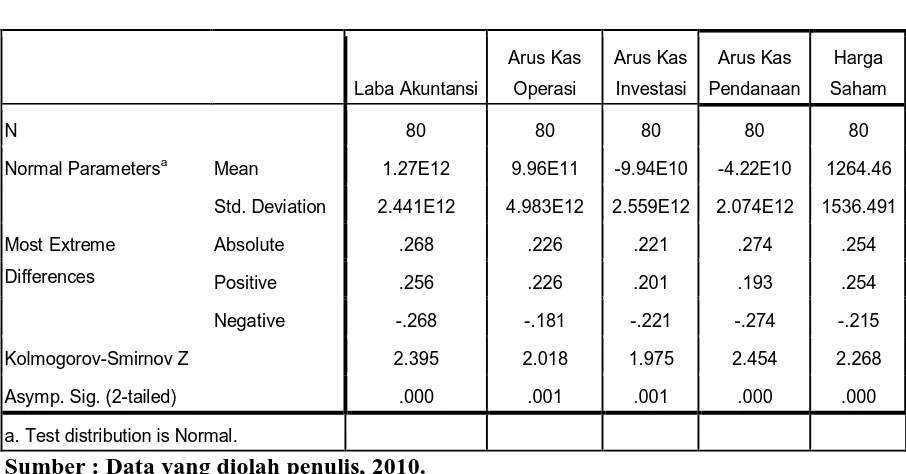

Tabel 4.3 Uji Normalitas Sebelum Data Ditransformasi... 57

Tabel 4.4 Uji Normalitas Setelah Data Ditransformasi... 60

Tabel 4.5 Coefficients untuk LG10_HS = f(LG10_LA, LG10_AKO, LG10_AKI, LG10_AKP)... 63

Tabel 4.6 Coefficients Correlations untuk LG10_HS = f(LG10_LA, LG10_AKO, LG10_AKI, LG10_AKP).... 64

Tabel 4.7 Uji Statistik Durbin Watson... 67

Tabel 4.8 Hasil Uji Durbin Watson... 68

Tabel 4.9 Hasil Analisis Regresi... 69

DAFTAR LAMPIRAN

Nomor Judul

Lampiran i Daftar Pemilihan Sampel... 83

Halaman Lampiran ii Data Penelitian Tahun 2005... 84

Data Penelitian Tahun 2006... 86

Data Penelitian Tahun 2007... 88

Data Penelitian Tahun 2008... 90

Lampiran iii Data Variabel Penelitian Tahun 2005 (Setelah Ditransformasi)... 92

Data Variabel Penelitian Tahun 2006 (Setelah Ditransformasi)... 93

Data Variabel Penelitian Tahun 2007 (Setelah Ditransformasi)... 94

Data Variabel Penelitian Tahun 2008 (Setelah Ditransformasi)... 95

Lampiran iv Statistik Deskriptif Sebelum Transformasi... 96

Statistik Deskriptif Setelah Transformasi... 96

Lampiran v Hasil Uji Normalitas Sebelum Transformasi... 97

Hasil Uji Normalitas Setelah Transformasi... 97

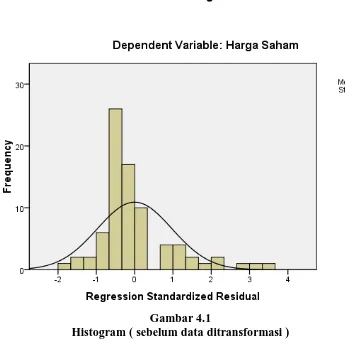

Histogram sebelum transformasi... 98

Histogram setelah transformasi... 98

Grafik Normal P-P Plot setelah transformasi... 99

Hasil Uji Multikolinearitas... 100

Hasil Uji Heteroskedastisitas... 102

Hasil Uji Autokorelasi... 103

Lampiran vi Hasil Uji Hipotesis (Uji t)... 104

Hasil Uji Hipotesis (Uji F)... 104

Lampiran vii Tabel t dengan signifikansi 5%... 105

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh informasi laba akuntansi dan komponen arus kas baik secara parsial maupun secara simultan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan perbankan yang terdaftar di BEI selama periode 2005-2008.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling dan dari 31 perusahaan diperoleh 20 perusahaan sampel. Variabel penelitian ini adalah laba akuntansi sbagai variabel X1, arus kas dari aktivitas operasi sebagai variabel X2, arus kas dari aktivitas

investasi sebagai variabel X3 dan arus kas dari aktivitas pendanaan sebagai

variabel X4, serta harga saham sebagai variabel Y.

Hasil penelitian ini adalah keempat variabel independen berpengaruh signifikan positif terhadap harga saham secara bersama-sama, tetapi secara parsial laba akuntansi, arus kas dari aktivitas operasi dan arus kas dari aktivitas investasi berpengaruh positif dan signifikan terhadap harga saham, sedangkan arus kas dari aktivitas pendanaan tidak berpengaruh terhadap harga saham.

ABSTRACT

This study analyzed the influence of profit accountancy information and cash flow components partially or simultaneously to bank’s stock prices which listed in BEI.

This research is classified as causal research and replication of former researches which the population of this research are banking firms on BEI during the period of 2005 to 2008.

Data that used in this research are financial statements from each company, published through website from ICMD (Indonesian Capital Market Directory). Analysis method that used in this research is quantitative method with multiple regressions. Sampling method that used is purposive sampling and from 31 firms, 20 are used as the samples of this study. Variables that used in this research are profit accountancy as X1 variable, cash flow from operating activities as X2 variable, cash flow from

investing activities as X3 variable and cash flow from financing activities as X4

variable and also stock price as Y variable.

This research concludes that all of the independent variables have positive significant influence toward stock price in simultan, but in partial profiy accountancy, cash flow from operating activities and cash flow from investing activities have positive significant to the stock price, whereas cash flow from financing activities are not influence toward stock price.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan (going concern), laba dalam jangka panjang (profit), dan pengembangan atau perluasan usaha (expansion). Untuk mencapai tujuan-tujuan tersebut, perusahaan tentunya harus dapat meningkatkan kinerjanya dalam menjalankan usahanya. Selain itu, tujuan perusahaan harus mampu menciptakan nilai (value creation) bagi pemiliknya seiring dengan perkembangan ilmu pengetahuan dan teknologi. Nilai-nilai tersebut diwujudkan ke dalam harga pasar dari saham biasa perusahaan.

Harga saham penting bagi perusahaan karena hal tersebut merupakan salah satu alasan utama yang mendasari para investor untuk membeli saham sebagai bentuk investasinya pada perusahaan. Investasi tersebut tentunya sangat diperlukan oleh perusahaan, sebab dalam menjalankan usahanya dibutuhkan dana yang tidak sedikit. Cara untuk memperoleh dana salah satunya adalah dengan menerbitkan dan menjual saham melalui Pasar Modal atau Bursa Efek sebagai perantara.

sehingga memperlancar akses perusahaan untuk memperoleh sumber pendanaan investasinya. Sedangkan fungsi finansial maksudnya reward bagi investor atas hasil investasinya yang berupa keuntungan untuk memaksimalkan kekayaan. Sebelum bertransaksi di pasar modal, investor terlebih dahulu melakukan penilaian terhadap perusahaan yang menerbitkan (menawarkan) sahamnya di bursa efek.

Harga saham sutau perusahaan selalu mengalami pergerakan naik atau turun. Pergerakan pada harga saham inilah yang dapat memberikan keuntungan bagi para investor. Oleh karena itu para investor sangat membutuhkan informasi mengenai faktor-faktor yang dapat mempengaruhi harga saham baik secara langsung maupun tidak. Informasi yang didapat bisa berasal dari eksternal maupun internal perusahaan. Dari eksternal perusahaan berhubungan dengan kondisi perekonomian, kebijakan pemerintah, dan tingkat suku bunga. Sedangkan dari internal perusahaan berhubungan dengan laporan keuangan dari perusahaan. Dalam hal ini akuntansi berfungsi sebagai penyedia informasi. Menurut PSAK (Pernyataan Standar Akuntansi Keuangan) No.1 (IAI, 2007) tentang tujuan laporan keuangan untuk tujuan umum adalah “Memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka”.

perusahaan yang sering menjadi indikator kinerja adalah laba yang terdapat dalam laporan laba rugi yang merupakan salah satu bagian dari laporan keuangan. Laba akuntansi dan arus kas adalah ukuran kinerja perusahaan yang mendapat perhatian utama dari para investor dan kreditur. Pentingnya informasi laba akuntansi tercantum secara jelas dalam PSAK (Pernyataan Standar Akuntansi Keuangan) No. 25 (IAI, 2007) yaitu: “Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja suatu perusahaan selama satu periode tertentu. Informasi tentang kinerja suatu perusahaan, terutama tentang profitabilitas, dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di masa yang akan datang”.

Pentingnya laporan arus kas tercantum pada PSAK No. 2 (IAI, 2007) tentang laporan arus kas yang merekomendasikan perusahaan harus memasukkan laporan arus kas sebagai bagian yang tidak terpisahkan dari laporan keuangan. Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan. Di samping itu, informasi arus kas juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara probabilitias dan arus kas bersih serta dampak perubahan harga.

karena masing-masing komponen tersebut dianggap mempunyai pengaruh yang berbeda-beda terhadap harga saham.

Dalam penelitian sebelumnya yang dilakukan oleh Adinegoro (2007) yang meneliti perubahan laba akuntansi sebagai variabel independen terhadap perubahan harga saham sebagai variabel dependen, diketahui bahwa tidak ada pengaruh yang signifikan antara variabel perubahan laba akuntansi dengan perubahan harga saham terhadap 53 emiten yang tergolong Industri Dasar dan Kimia di Bursa Efek Jakarta dengan menggunakan data time series dari tahun 2003-2005. Hasil penelitian ini tidak mendukung hasil penelitian Purwantoro (2005) yang dikutip dari penelitian Adinegoro (2007) yang meneliti tentang pengaruh laba akuntansi terhadap perubahan harga saham di BEJ. Hasil penelitiannya menunjukkan bahwa secara signifikan perubahan harga saham dipengaruhi oleh perubahan laba.

memiliki pengaruh yang positif dan signifikan terhadap volume perdagangan saham perusahaan manufaktur di BEJ periode 2003-2006. Sedangkan arus kas dari aktivitas investasi tidak berpengaruh secara signifikan terhadap volume perdagangan saham. Ketidakkonsistenan hasil penelitian tersebut menjadi alasan bagi penulis untuk kembali meneliti pengaruh laba akuntansi dan komponen arus kas yang mempengaruhi harga saham.

Dari sejumlah besar perusahaan yang terdaftar pada Bursa Efek Indonesia, penulis memilih melakukan penelitian pada perusahaan perbankan dengan kriteria sampel tertentu. Pemilihan kelompok perusahaan yang tergabung dalam perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia adalah dengan pertimbangan bahwa di antara berbagai saham yang ditawarkan di Bursa Efek Indonesia, sektor perbankan salah satu sektor yang diharapkan mempunyai prospek cukup cerah di masa yang akan datang, karena saat ini kegiatan masyarakat Indonesia sehari-hari tidak lepas dari jasa perbankan dan perusahaan perbankan merupakan perusahaan yang mempunyai kontribusi cukup besar terhadap pendapatan negara.

dihadapkan kembali dengan krisis yang lebih dahsyat yaitu krisis keuangan global yang berawal dari resesi ekonomi AS ditambah berbagai kasus kevalidan perusahaan perbankan di Indonesia sehingga fenomena-fenomena tersebut di atas menjadi pertimbangan menarik bagi penulis menuangkan penelitian ini dalam sebuah skripsi yang berjudul: ” Pengaruh Informasi Laba Akuntansi dan Komponen Arus Kas Terhadap Harga Saham Pada Perusahaan Perbankan Yang Terdaftar Di BEI Periode Tahun 2005 – 2008 ”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut: 1. Apakah informasi laba akuntansi berpengaruh terhadap harga saham pada

perusahaan perbankan yang terdaftar di BEI periode tahun 2005 – 2008? 2. Apakah arus kas operasi berpengaruh terhadap harga saham pada

perusahaan perbankan yang terdaftar di BEI periode tahun 2005-2008?

3. Apakah arus kas investasi berpengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI periode tahun 2005-2008?

4. Apakah arus kas pendanaan berpengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI periode tahun 2005-2008? 5. Apakah informasi laba akuntansi dan komponen arus kas berpengaruh

C. Tujuan Penelitian

Adapun tujuan yang ingin disampaikan dalam penelitian ini yakni :

1. Untuk menguji dan memberikan bukti empiris pengaruh informasi laba akuntansi terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI periode tahun 2005 – 2008.

2. Untuk menguji dan memberikan bukti empiris pengaruh arus kas operasi terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI periode tahun 2005 – 2008.

3. Untuk menguji dan memberikan bukti empiris pengaruh arus kas investasi terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI periode tahun 2005 – 2008.

4. Untuk menguji dan memberikan bukti empiris pengaruh arus kas pendanaan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI periode tahun 2005 – 2008.

5. Untuk menguji dan memberikan bukti empiris pengaruh informasi laba akuntansi dan komponen arus kas terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI periode tahun 2005 – 2008 secara simultan.

D. Manfaat Penelitian

Adapun manfaat penelitian yang diperoleh adalah : 1. Bagi Penulis

dipengaruhi oleh kandungan informasi laba akuntansi dan komponen arus kas yang terdapat pada laporan keuangan.

2. Bagi Perusahaan

Sebagai sumbangan pemikiran untuk dipakai perusahaan sebagai alat bantu alternatif dalam menilai kembali kinerja keuangan perusahaan terhadap fluktuasi harga sahamnya di pasar modal.

3. Bagi Investor

Penelitian ini diharapkan dapat membantu investor mengetahui perusahaan perbankan yang terdaftar di BEI periode tahun 2005 – 2008 mana yang dikelola baik dan benar dari setiap uang yang diperoleh, baik dari penjualan saham maupun utang, dan mampu menghasilkan profit yang optimal. Diharapkan juga para investor dapat memprediksi harga saham di masa datang sehingga dapat membantu pengambilan keputusan jual beli saham dan menentukan strategi investasi yang sesuai dengan harapan investor dalam memperoleh deviden dan capital gain yang tinggi.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal

Husnan (1994 : 3) menyatakan bahwa pasar modal adalah pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah maupun perusahaan swasta. Pasar modal (capital market) adalah suatu perusahaan abstrak yang mempertemukan dua kelompok yang saling berhadapan tetapi mempunyai kepentingan untuk saling mengisi, yaitu calon pemodal (investor) dan pihak yang membutuhkan dana (emiten), dengan kata lain pasar modal adalah tempat (dalam pengertian abstrak) bertemunya penawaran dan permintaan dana jangka menengah dan jangka panjang (Riyanto, 1995 : 164).

Ada empat tipe pasar modal (Jogiyanto, 2000 : 15) yaitu: a. Pasar Perdana (Primary Market)

Surat berharga yang baru dikeluarkan oleh perusahaan dijual di pasar ini. Surat berharga yang baru dikeluarkan dapat berupa penawaran perdana ke publik atau tambahan surat berharga baru jika perusahaan sudah go public. b. Pasar Sekunder (Secondary Market)

Surat berharga yang sudah beredar diperdagangkan di pasar ini ditentukan oleh permintaan dan penawaran.

c. Pasar Ketiga (Third Market)

Pasar ketiga merupakan pasar perdagangan surat berharga pada saat pasar sekunder tutup. Pasar ini dijalankan oleh broker yang mempertemukan pembeli dan penjual pada saat pasar sekunder tutup.

d. Pasar Keempat (Fourth Market)

Berdasarkan Kepres No. 53/ 1990 tentang pasar modal, yang dimaksud dengan pasar modal adalah bursa efek. Sedangkan bursa efek menurut UU No. 8/ 1995 tentang pasar modal adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka.

Sedangkan pengertian pasar modal di Indonesia berbeda dengan tujuan pasar modal dinegara negara lainnya. Pasar modal di Indonesia memiliki jangkauan dan misi yang lebih luas. Jangkauan ini diusahakan sesuai dengan pasal 33 ayat 1 UUD 1945 yang menyebutkan bahwa perekonomian kita dijalankan dengan azas kekeluargaan. Ada 3 aspek mendasar yang ingin dicapai pasar modal di Indonesia yakni :

a. Mempercepat proses perluasan partisipasi masyarakat dalam pemilikan saham saham perusahaan.

b. Pemeratan pendapatan masyarakat melalui kepemilikan saham.

c. Menggairahkan partisipasi masyarakat dalam pengerahan penghimpunan dana untuk digunakan secara produktif.

B. Laporan Keuangan 1. Pengertian

sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan menggambarkan kemajuan perusahaan dan disusun secara periodik. Laporan keuangan juga merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak–pihak yang berkepentingan dengan dana atau aktivitas perusahaan tersebut.

2. Tujuan

Harahap (2007 : 122) mengutip pernyataan APB Statement No. 4 yang berjudul Basic Concepts and Accounting Principles Underlying Financial Statement Business Enterprises dalam menjelaskan tujuan laporan keuangan yang digolongkan menjadi tujuan khusus, tujuan umum, dan tujuan kualitatif.

a. Tujuan khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

b. Tujuan umum

Adapun tujuan umum laporan keuangan sebanyak lima tujuan.

1) Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi dan kewajiban perusahaan dengan maksud:

a) untuk menilai kekuatan dan kelemahan perusahaan, b) untuk menunjukkan posisi keuangan dan investasinya,

c) untuk menilai kemampuannya menyelesaikan utang-utangnya, d) menunjukkan kemampuan sumber-sumber kekayaannya yang ada untuk pertumbuhan perusahaan.

2) Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud:

a) memberikan gambaran tentang dividen yang diharapkan pemegang saham,

b) menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditor, supplier, pegawai pajak, mengumpulkan dana untuk perluasan perusahaan,

c) memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan,

d) menunjukkan tingkat kemampuan perusahaan mendapatkan laba dalam jangka panjang.

3) Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

4) Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban.

5) Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan.

c. Tujuan Kualitatif

Adapun tujuan kualitatif yang dirumuskan APB Statements No. 4 adalah sebagai berikut:

2) Understandibility, yaitu informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya,

3) Verifiability, yaitu hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama,

4) Neutrality, yaitu laporan akuntansi itu netral terhadap pihak-pihak yang berkepentingan di mana informasi dimaksudkan untuk pihak umum bukan pihak pihak tertentu saja,

5) Timeliness, yaitu laporan akuntansi hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat,

6) Comparability, yaitu informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain,

7) Completeness, yaitu informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari pemakai.

3. Pemakai

Informasi laporan keuangan dipakai oleh banyak kelompok dengan tujuan yang berbeda. Hal tersebut terjadi sebab mereka memiliki ekspektasi yang berbeda terhadap laporan keuangan itu sendiri. Menurut Kusnadi dan Kertahadi (2001 : 17), pihak yang berkepentingan secara langsung terhadap laporan keuangan perusahaan, pada umumnya terdapat 7 kelompok, yaitu para pemilik, para kreditor, para calon pemilik dan kreditor, manajemen, pihak pajak, para buruh, dan para langganan.

a. Para pemilik. Kelompok ini berkepentingan atas perusahaan untuk mengetahui kemajuan yang dicapai, bagian laba yang diharapkan dan menilai berhasil tidaknya manajemen perusahaan.

b. Para kreditor. Kelompok ini berkepentingan atas perusahaan untuk menetapkan syarat kredit, menjaga keamanan kekayaan yang digunakan oleh perusahaan kemudian menilai apakah kepercayaan yang diberikan perlu ditarik atau dipertahankan.

jumlah aman bagi penanaman, berapa jumlah yang benar-benar diperlukan oleh perusahaan dan untuk tujuan apa perusahaan tersebut memerlukan uang pinjaman.

d. Manajemen. Kelompok ini berkepentingan atas laporan keuangan dengan tujuan untuk menaksir sifat dan jumlah uang atau dana yang diperlukan, mengevaluasi hasil-hasil keputusan dan kebijaksanaan ekonomi yang ditetapkan masa lampau, memproyeksikan posisi keuangan dan pendapatan perusahaan menetapkan kebijaksanaan keuangan dan pendapatan perusahaan menetapkan kebijaksanaan dividen, merekomendir setiap reorganisasi atau dissolasi maupun lainnya yang berkaitan dengan bidang manajemen perusahaan.

e. Pihak pajak. Kelompok ini berkepentingan atas laporan keuangan perusahaan, dengan tujuan untuk menghitung kemudian menetapkan besarnya pajak yang ditugaskan kepada perusahaan, menaksir sanksi yang akan dijatuhkan karena perusahaan tidak mengindahkan ketentuan perpajakan, melakukan penyelidikan dan pemeriksaan terhadap kekayaan dan hasil operasi yang dilaporkan. Kelompok ini mempunyai sifat memaksa, artinya keputusan yang telah ditetapkan bersifat mengikat dan harus.

f. Para buruh. Kelompok ini berkepentingan atas laporan keuangan perusahaan dengan tujuan untuk dijadikan dasar di dalam berunding dengan pimpinan perusahaan sehubungan dengan upah atau gaji yang akan diterima, atau untuk menganalisis prospek dari buruh sendiri apakah tempat ia bekerja tersebut sudah cukup aman, stabil dan menguntungkan. g. Para langganan. Kelompok ini berkepentingan atas laporan keuangan

perusahaan untuk tujuan menaksir perubahan harga yang akan ditetapkan oleh perusahaan, atau untuk memutuskan perlu tidaknya mencari sumber-sumber alternatif dari barang atau jasa yang diperlukan.

4. Komponen

Laporan keuangan yang umum dikenal adalah : a. Neraca (Balance Sheet)

unsur-unsur ini, para pemakai laporan keuangan dapat memprediksi indikator resiko perusahaan dan arus kas di masa depan berupa likuiditas, solvabilitas dan fleksibilitas keuangan perusahaan (Kieso, 2004 : 170). Dalam neraca sebagian besar aktiva dan kewajiban dicatat berdasarkan historical cost.

b. Laporan Laba Rugi (Income Statement)

Laporan laba rugi adalah laporan keuangan yang terpenting karena mencerminkan kegagalan atau keberhasilan operasional suatu usaha bisnis dalam mencapai salah satu tujuan utamanya yaitu memperoleh keuntungan atau laba bersih. Laba bersih terjadi jika pendapatan yang diperoleh oleh suatu usaha bisnis melebihi beban yang dikeluarkan, sebaliknya jika beban yang dikeluarkan melebihi pendapatan yang diperoleh maka akan dihasilkan rugi bersih. Fungsi dari laporan laba rugi adalah untuk mengevaluasi kinerja perusahaan di masa lalu; memberi dasar untuk memprediksi kinerja di masa depan; membantu menaksir resiko atau ketidakpastian dari pencapaian arus kas di masa depan (Kieso, 2004 : 124). Laporan laba rugi sering kali disusun dengan dasar akrual yang mengakui pendapatan pada saat terjadinya transaksi dan mengakui beban pada saat periode terjadi, tanpa melihat waktu penerimaan atau pengeluaran kas.

c. Laporan Perubahan Ekuitas (Statement of Stakeholder Equity)

ekuitas pemilik dari pengambilan pribadi oleh pemilik dan dari kerugian bersih selama peridoe berjalan. Laporan ini bermanfaat untuk mengidentifikasi alasan perubahan klaim pemegang saham atas aktiva perusahaan.

d. Laporan Arus Kas (Cash Flow Statement)

Laporan ini menggambarkan jumlah kas masuk-penerimaan kas dan jumlah kas keluar-pengeluaran kas dalam suatu periode tertentu. Aktivitas usaha akan menghasilkan arus kas masuk bersih (bila penerimaan kas lebih besar dari pengeluaran kas), serta arus kas keluar bersih (bila penerimaan kas lebih kecil dari pengeluaran kas).

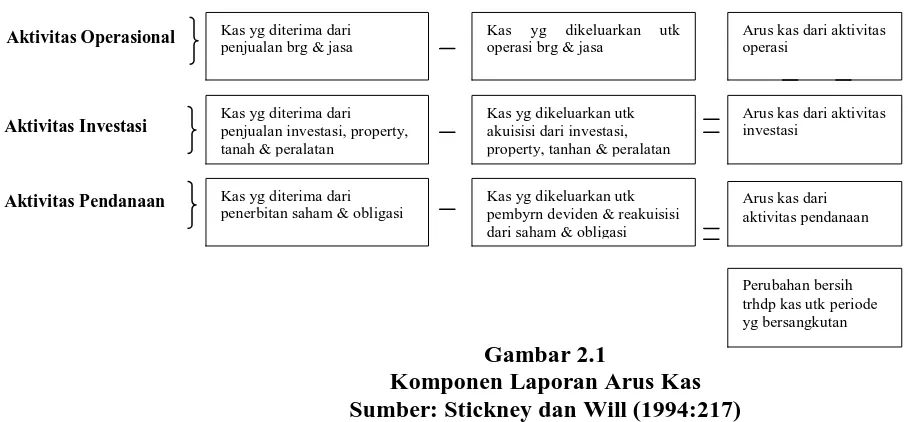

Pengertian laporan arus kas menurut PSAK No. 2 (IAI, 2007) adalah “memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang diklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan selama suatu periode akuntansi”. Menurut Stickney dan Weil (1994 : 216) arus kas mempunyai tiga komponen, yaitu :

1) Aktivitas Operasi (Operations)

Melibatkan pengaruh kas dari transaksi yang dilibatkan dalam penentuan laba bersih, seperti penerimaan kas dari penjualan barang dan jasa, serta pembayaran kepada pemasok dan karyawan untuk memperoleh persediaan serta membayar beban.

2) Aktivitas Investasi (Invesments)

Umumnya melibatkan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas dan mencakup: (a) pemberian dan penagihan pinjaman, dan (b) perolehan serta pelepasan investasi dan aktiva produktif jangka panjang.

3) Aktivitas Pendanaan (Financing)

PSAK No. 2 (IAI, 2007) tentang arus kas menjelaskan bahwa laporan arus kas dapat digunakan untuk:

1) Memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas).

2) Mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

3) Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas.

4) Untuk membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari berbagai perusahaan.

5) Meningkatkan daya banding pelaporan kinerja operasi setiap perusahaan.

[image:33.595.53.507.371.582.2]Komponen dari laporan arus kas ditunjukkan pada gambar berikut :

Gambar 2.1

Komponen Laporan Arus Kas Sumber: Stickney dan Will (1994:217)

e. Catatan atas Laporan Keuangan ( Notes to Financial Statement )

Catatan dan penjelasan atas laporan keuangan (notes to financial statement) adalah bagian yang tidak dapat dipisahkan dari laporan keuangan. Berdasarkan PSAK No. 1 (IAI, 2007), ”Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan

Kas yg dikeluarkan utk operasi brg & jasa

Arus kas dari aktivitas operasi

Kas yg diterima dari penjualan investasi, property, tanah & peralatan

Kas yg dikeluarkan utk pembyrn deviden & reakuisisi dari saham & obligasi

Arus kas dari aktivitas investasi

Kas yg diterima dari penerbitan saham & obligasi

Kas yg dikeluarkan utk akuisisi dari investasi, property, tanhan & peralatan

Arus kas dari aktivitas pendanaan

Perubahan bersih trhdp kas utk periode yg bersangkutan

Aktivitas Investasi Aktivitas Operasional

Aktivitas Pendanaan

arus kas, dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontinjensi dan komitmen”. Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam PSAK serta pengungkapan-pengungkapan lainnya yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

C. Laba 1. Pengertian

Dewasa ini banyak perusahaan mendasarkan kinerja pada laba atau profit yang dicapai (financial performance). Paradigma yang banyak dianut oleh perusahaan tersebut adalah profit oriented. Laba adalah selisih antara pendapatan dan biaya (Suwardjono, 2005 : 455). Perusahaan membagi laba yang dihasilkan kepada para pemegang saham, dalam bentuk deviden. Laba yang dibagikan adalah laba setelah bunga dan pajak (keuntungan bersih).

2. Laba Akuntansi

Laba akuntansi merupakan ukuran yang baik dari kinerja suatu perusahaan dan bahwa laba akuntansi dapat digunakan untuk meramalkan arus kas masa depan. Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Tujuan utama dari akuntansi akrual adalah untuk pengukuran laba. Dua proses utama dalam pengukuran laba adalah pengakuan pendapatan dan pengaitan beban. Pengakuan pendapatan (revenue recognition) adalah titik awal pengukuran laba. Menurut Wild et.al. (2005 : 411), terdapat dua kondisi wajib agar pendapatan diakui.

a. Telah atau dapat direalisasi (realized or realizable). Untuk dapat diakui, suatu perusahaan harus telah mendapatkan kas atau komitmen andal untuk mendapatkan kas, seperti piutang yang sah.

b. Telah dihasilkan (earned). Perusahaan harus menyelesaikan seluruh kewajibannya kepada pembeli, yaitu proses perolehan laba harus telah selesai.

Selain itu, Belkaoui (2000 : 217) juga mengemukakan lima karakteristik laba akuntansi :

a. Income akuntansi didasarkan pada transaksi aktual yang diadakan oleh perusahaan (terutama revenue yang berasal dari penjualan barang dan jasa dikurangi kos yang dibutuhkan untuk mencapai tujuan tersebut). Secara konvensional, profesi akuntansi telah menggunakan pendekatan transaksi untuk pengukuran income. Transaksi mungkin eksternal atau internal. Transaksi eksplisit (eksternal) hasil dari penggunaan atau alokasi aset dalam perusahaan. Transaksi eksternal adalah eksplisit karena mereka didasarkan pada bukti yang objektif; transaksi internal adalah implisit karena mereka didasarkan pada bukti yang kurang objektif.

b. Income akuntansi didasarkan pada periode putulat dan merujuk pada kinerja keuangan perusahaan selama satu periode dan berjalannya waktu. c. Income akuntansi didasarkan pada prinsip revenue memerlukan definisi

pengukuran, dan pengukuran revenue. Secara umum, prinsip realisasi merupakan penguji bagi pengukuran revenue, pada gilirannya untuk pengakuan income.

saat perubahan nilai diakui, jadi biaya, merupakan aset yang telah digunakan (expired aguisition cost).

e. Income akuntansi meminta bahwa revenue realitation pada suatu periode dikaitkan dengan kos relevan yang layak atau sesuai. Oleh karena itu, income akuntansi didasarkan oleh prinsip penandingan. Secara mendasar, kos tertentu atau kos periode dialokasikan atau ditandingkan dengan revenue dan kos lain dilaporkan dan dipindahkan sebagai aset. Kos yang dialokasikan dan ditandatangani dengan revenues dianggap telah digunakan jasa potensialnya.

Ketika pendapatan telah diakui, biaya yang berhubungan dikaitkan dengan pendapatan atau pengaitan beban (expense matching) untuk menghitung laba. Perlu diperhatikan bahwa beban diakui saat terjadinya kejadian ekonomi yang terkait, bukan saatnya keluar kas. Laporan laba rugi yang disusun berdasar basis akrual lebih akurat untuk menaksir prospek aliran kas dari pada laporan laba rugi yang disusun berdasar basis kas. Pengertian semacam ini akan memudahkan pengukuran dan pelaporan laba secara objektif. Perekayasa akuntansi mengharapkan bahwa laba semacam itu bermanfaat bagi para pemakai laporan keuangan khususnya investor dan kreditor. Pendefinisian laba seperti ini jelas akan lebih bermakna sebagai pengukur kembalian atas investasi (return on investment) daripada sekadar perubahan kas.

Laba akuntansi bukanlah definisi yang sesungguhnya dari laba melainkan hanya merupakan penjelasan tentang bagaimana cara menghitung laba. Karakteristik dari pengertian laba akuntansi tersebut memiliki beberapa keunggulan. Beberapa keunggulan laba akuntansi yang dikemukakan oleh Muqodim (2005 : 114) adalah :

b. Laba akuntansi telah diukur dan dilaporkan secara obyektif dapat diuji kebenarannya sebab didasarkan pada transaksi nyata yang didukung oleh bukti,

c. Berdasarkan prinsip realisasi dalam mengakui pendapatan laba akuntansi memenuhi dasar konservatisme,

d. Laba akuntansi bermanfaat untuk tujuan pengendalian terutama berkaitan dengan pertanggungjawaban manajemen.

D. Laporan Arus Kas 1. Pengertian

Pada mulanya laporan arus kas belum merupakan bagian dari laporan keuangan, karena sebelum tahun 1971 pelaporan keuangan yang direkomendasikan oleh Generally Accepted Accounting Principles (GAAP) hanya neraca dan laporan rugi/ laba. Dalam perkembangan berikutnya yang dilatar belakangi oleh keinginan investor, kreditor dan pemakai lainnya muncul laporan dana sebagai bagian dari laporan keuangan. Akhirnya pada tahun 1961, American Institute and Certified Public Accountant (AICPA) mengakui pentingnya penggunaan laporan arus kas dan mensponsori riset mengenai hal ini.

Laporan arus kas baru diwajibkan pada tahun 1987 dengan dikeluarkannya Statement of Financial Accounting Standar (SFAS) No. 95 oleh Financial Accounting Standard Board (FASB) tentang Statement of Cash Flow yang kemudian menjadi efektif sebagai bagian dari laporan keuangan tahunan setelah tanggal 15 Juli 1988. FASB merekomendasikan untuk memasukkan laporan arus kas sebagai bagian dari laporan keuangan untuk menaksir likuiditas perusahaan, fleksibilitas perusahaan dan keuangan, profitabilitas dan risiko.

cash payment and net change resulting form the operating, investing and financial activities of and enterprise during a period in a format that reconciles the beginning and ending cash balance.” Dari definisi yang dinyatakan oleh Kieso dapat diperoleh pemahaman bahwa laporan arus kas merupakan laporan utama yang melaporkan mengenai penerimaan kas, pembayaran kas dan hasil perubahan dalam nilai bersih dari aktivitas operasi, investasi dan pendanaan pada suatu periode tertentu (Sofiyanti 2009 : 26).

Di Indonesia, usaha untuk meningkatkan pengungkapan laporan keuangan ditandai dengan dikeluarkannya Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 pada tanggal 7 September 1994 oleh Ikatan Akuntan Indonesia (IAI) yang mulai berlaku tanggal 1 Januari 1995. Pada PSAK No. 2 (IAI, 2007) dinyatakan bahwa “perusahaan harus menyusun laporan arus kas dan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan dari laporan keuangan untuk setiap periode penyajian pelaporan keuangan”.

2. Klasifikasi

Menurut PSAK No. 2 (IAI : 2007), laporan arus kas melaporkan 3 klasifikasi aktivitas, yaitu “Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan.”

Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu metode, yaitu:

a. Metode langsung

Dengan penggunaan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan,

b. Metode tidak langsung

Dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi dimasa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Contoh arus kas dari aktivitas operasi menurut PSAK No. 2 (IAI, 2007) antara lain:

a. Penerimaan kas dari penjualan barang dan jasa,

b. Penerimaan kas dari royalti, fees, komisi, dan pendapatan lain-lain, c. Pembayaran kas kepada pemasok barang dan jasa,

d. Pembayaran kas kepada karyawan,

e. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi,

f. Pembayaran kas atau penerimaan kembali pajak penghasilan kecuali bila dapat diidentifikasi secara khusus,

g. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

a. Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri,

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain,

c. Perolehan saham atau instrumen keuangan perusahaan lain,

d. Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali dilakukan oleh lembaga keuangan),

e. Pembayaran kas sehubungan dengan future contracts, forwad contracts, option contracts, dan swap contracts kecuali jika kontrak tersebut dilakukan untuk tujuan perdagangan atau diklasifikasikan sebagai aktivitas pendanaan.

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan. Arus kas pendanaan berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan menurut PSAK No. 2 (IAI, 2007) adalah:

a. Penerimaan kas dari emisi saham atau instrumen pasar modal lainnya, b. Pembayaran kas kepada para pemegang saham untuk menarik saham

perusahaan,

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya,

d. Pelunasan pinjaman,

e. Pembayaran kas sewa guna usaha untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan.

3. Tujuan dan Manfaat

PSAK No. 2 (IAI, 2007) menyatakan bahwa tujuan laporan arus kas adalah sebagai berikut:

serta kapasitas perolehannya. Tujuan pernyataan ini adalah memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan (financing) selama suatu periode akuntansi.

Arus kas merupakan jiwa bagi setiap perusahaan dan fundamental bagi eksistensi sebuah perusahaan serta menunjukkan dapat tidaknya perusahaan membayar semua kewajibannya. Apabila digunakan bersama dengan laporan keuangan lainnya seperti neraca, laporan rugi/ laba, laporan arus kas mempunyai kegunaan memberikan informasi untuk:

a. Mengetahui perubahan aktiva bersih, struktur keuangan dan kemampuan mempengaruhi kas,

b. Menilai kemampuan perusahaan dalam menghasilkaan kas dan setara kas, c. Mengembangkan model untuk menilai dan membandingkan nilai sekarang

arus kas masa depan dari berbagai perusahaan,

d. Dapat menggunakan informasi arus kas historis sebagai indikator jumlah waktu dan kepastian arus kas masa depan,

e. Menilai kecermatan taksiran arus kas masa depan dan menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

kreditor dan pihak lainnya ingin mengetahui apa yang sedang terjadi dengan sumber dana perusahaan yang paling likuid yaitu kas.

E. Saham 1. Pengertian

Saham merupakan suatu bukti kepemilikan atas asset-aset perusahaan yang menerbitkan saham. Kismono (2001 : 416) menyatakan:

Saham merupakan sebuah piagam yang berisi aspek-aspek penting bagi perusahaan, termasuk hak dari pemilik saham dan hak khusus yang dimilikinya berkaitan dengan kepemilikan saham. Contohnya adalah hak mendapatkan pendapatan tetap dari perusahaan disamping punya kewajiban untuk ikut menanggung risiko bila perusahaan dilikuidasi. Pemilik saham juga berhak mengontrol perusahaan sesuai dengan kapasitas (jumlah) saham yang dimilikinya melalui rapat umum pemegang saham dengan menggunakan hak suara yang dimilikinya.

Saham dapat dibedakan menjadi saham preferen dan saham biasa. Setiap saham yang diperjualbelikan di pasar memiliki harga yang disebut harga pasar saham. Harga penutupan (closing price) yaitu harga yang diminta oleh penjual pada saat akhir hari bursa.

2. Karakteristik

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham (stock). Beberapa karakteristik saham:

a. Saham Preferen (Preferred Stock)

saham biasa, dalam hal likuidasi, klaim pemegang saham preferen dibawah klaim pemegang obligasi (bond). Dibandingkan dengan saham biasa, pemegang saham preferen mempunyai beberapa hak, yaitu hak atas deviden tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi. Oleh karena itu, saham preferen dianggap memiliki karakteristik di tengah-tengah antara bond dan saham biasa. b. Saham Biasa (Common Stock)

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini biasanya dalam saham biasa (common stock). Pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan. Sebagai pemilik perusahaan, pemegang saham biasa memiliki beberapa hak. Beberapa hak yang dimiliki oleh pemegang saham biasa adalah hak kontrol, hak menerima pembagian keuntungan, hak preemptive dan hak klaim sisa.

c. Saham Treasuri (Treasury Stock)

Menurut Jogiyanto (2003) “saham treasuri (treasury stock) adalah saham perusahaan yang pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk dipensiunkan tetapi disimpan sebagai treasuri” (Adinegoro 2007 : 45).

F. Teori Sinyal

kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Apabila pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Reaksi pasar ditunjukkan dengan adanya perubahan harga saham pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, dimana pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news). Jika pengumuman informasi tersebut sebagai sinyal baik bagi investor, maka terjadi perubahan dalam harga saham saham, dimana harga saham menjadi naik.

Pengumuman informasi akuntansi memberikan sinyal bahwa perusahaan mempunyai prospek yang baik di masa mendatang (good news) sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam harga saham. Dengan demikian hubungan antara publikasi informasi baik laporan keuangan, kondisi keuangan ataupun sosial politik terhadap fluktuasi harga saham dapat dilihat dalam efisiensi pasar. Efisiensi pasar merupakan konsep dasar yang bisa membantu kita memahami bagaimana sebenarnya mekanisme harga yang terjadi di pasar modal.

1. Efisiensi Bentuk Lemah (Weak Form)

Pasar dikatakan dalam bentuk lemah jika harga mencerminkan informasi masa lampau. Implikasi dari efisiensi bentuk lemah adalah investor tidak akan memperoleh keuntungan abnormal yang konsisten dengan menggunakan informasi masa lampau. Hal ini menggambarkan bahwa informasi masa lampau tidak bisa dipakai untuk memprediksi harga dimasa mendatang,

2. Efisiensi Bentuk Setengah Kuat (Semistrong Form)

Pasar dikatakan efisien dalam bentuk setengah kuat jika harga-harga mencerminkan informasi yang dipublikasikan. Contoh informasi yang dipublikasikan adalah pengumuman laporan keuangan, penggumuman keputusan kontrak, pengumuman dividen, pengumuman peraturan tertentu, dan lainnya. Implikasi dari kondisi tersebut adalah investor tidak akan memperoleh keuntungan abnormal yang konsisten dengan menggunakan informasi yang dipublikasikan, dimana pada waktu informasi dipublikasikan, harga langsung berubah menyesuaikan terhadap informasi tersebut. Penyesuaian terjadi secara penuh, sehingga sesudah publikasi informasi tersebut, harga menjadi stabil lagi,

3. Efisiensi Bentuk Kuat (Strong Form)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga mencerminkan informasi yang bersifat pribadi, dan juga informasi lainnya (yang dipublikasikan dan masa lalu). Informasi pribadi (inside information) adalah informasi yang belum dipublikasikan. Biasanya informasi tersebut hanya beredar dikalangan orang dalam (insiders), seperti direksi-direksi perusahaan. Implikasi dari kondisi tersebut adalah investor tidak bisa memperoleh keuntungan abnormal dengan menggunakan informasi dalam, dan juga semua informasi yang ada. Tentu saja bentuk efisiensi semacam ini merupakan bentuk efisiensi yang sangat ekstrim, dan barangkali masih jauh dari kenyatan.

tidak bisa mengharapkan pasar bereaksi kecuali jika informasi tersebut berguna. Informasi yang berguna dalam konteks ini adalah informasi yang relevan dan dapat dipercaya bagi pihak yang berkepentingan.

Teori Sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi adalah karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor).

Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan kepada pemilik atau pun pihak yang berkepentingan lainnya (contoh: investor). Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain.

diharapkan melaksanakan analisis terhadap laporan arus kas, sehingga mereka akan dapat mengambil keputusan yang berkaitan dengan investasinya, dengan kata lain informasi tersebut akan menyebabkan harga saham berfluktuasi.

G. Teori Asimetris Informasi

Husnan (2003 : 325) mengatakan Asymmetric Information atau ketidaksamaan informasi adalah situasi di mana manajer memiliki informasi yang berbeda (yang lebih baik) mengenai kondisi atau prospek perusahaan dari pada yang dimiliki investor. Asimetri informasi ini terjadi karena pihak manajemen mempunyai informasi yang lebih banyak dari pada para investor (Sofiyanti, 2009 : 36).

Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal kepada pihak luar tentang informasi keuangan yang dapat dipercaya yang akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan dating, dengan demikian penerbitan laporan arus kas sebagai salah satu bagian dari laporan keuangan akan menyebabkan investor dapat menilai kondisi keuangan perusahaan dan mengurangi informasi asimetris.

Para pemegang saham hendaknya memperhatikan pendapatan perusahaan, karena baik pendapatan yang dilaporkan maupun ramalan pendapatan membantu investor dalam memperkirakan atau meramalkan penghasilan dimasa yang akan datang. Perkembangan penjualan memberikan arti bahwa perusahaan mampu mengatasi persaingan. Disamping itu juga menunjukkan adanya stabilitas penjualan yang cukup besar. Perkembangan laba umumnya digunakan sebagai ukuran untuk lembaga keuangan dan para pemegang saham. Pertumbuhan keuntungan ini dapat dilihat dari kenaikan laba. Pengamatan dipasar modal mengindikasi bahwa laba mempengaruhi harga saham.

Menurut Husnan (1997 : 272-274) harga saham dipengaruhi oleh dua unsur utama yaitu (Hilal, 2009 : 38):

1. Resiko atau Beta saham tersebut. Apabila resiko meningkat maka laba makin besar.

2. Tingkat keuntungan bebas resiko. Semakin tinggi keuntungan bebas resiko maka semakin besar keuntungan yang diisyaratkan oleh pemodal. Keuntungan bebas resiko juga mempengaruhi besarnya tingkat keuntungan portofolio pasar yang berpengaruh terhadap harga saham.

tentang laba perusahaan akan sangat berpengaruh terhadap harga saham. Laba tahunan memiliki kandungan informasi, apabila pengumuman laba akan menyebabkan perubahan reaksi investor terhadap distribusi aliran kas di masa yang akan datang, yang akan menyebabkan perubahan harga saham. Beberapa penelitian tentang hubungan laba akuntansi dengan harga dan return saham dapat dilihat dari hasil penelitian dipasar modal yang telah dilakukan sebelumnya yaitu antara lain:

1. Ball dan Brown (1968) dalam penelitian Adinegoro (2007) menunjukkan adanya hubungan positif antara laba tahunan dan tingkat keuntungan abnormal, artinya jika laba mengalami kenaikan maka rata-rata tingkat keuntungan abnormal juga akan meningkat dan peningkatan itu terjadi sepanjang tahun, sebaliknya jika perubahan laba tersebut berupa penurunan maka tingkat keuntungan abnormal juga akan menurun terus sepanjang tahun.

2. Beaver (1970) dalam penelitian Adinegoro (2007) menunjukkan bahwa pengumuman laba memberikan informasi baru bagi pasar, sehingga menyebabkan terjadinya perubahan harga saham.

3. Brown (1970) dalam penelitian Adinegoro (2007) menunjukkan terjadinya peningkatan abnormal return sebesar 5% selama 12 bulan sebelum laba diumumkan pada perusahaan yang labanya mengalami penurunan, abnormal returnnya selama 12 bulan sebelum laba diumumkan terus menerus mengalami penurunan sebesar 9%.

(magnitude) perubahan laba tak terduga dengan tanda dan besarnya keuntungan abnormal dalam periode sebelum laba tahunan diumumkan.

5. Budi Purwantoro Jati (2005) dalam penelitian Adinegoro (2007) menunjukkan bahwa secara signifikan perubahan harga saham dipengaruhi oleh perubahan laba.

6. Easton dan Harris (1991) dalam penelitian Hilal (2009), menunjukkan bahwa secara signifikan keuntungan saham dipengaruhi oleh perubahan laba akuntansi dengan probability-value (p-value) < 0,01.

7. Husnan, et al (1995) dalam penelitian Hilal (2009), menunjukkan bahwa laporan keuangan yang menurut informasi laba mempunyai pengaruh terhadap kegiatan perdagangan dan variabilitas tingkat keuntungan saham. Hal ini tercemin pada lebih tingginya kegiatan perdagangan dan variabilitas tingkat keuntungan saham pada periode pengumuman laporan keuangan dibandingkan dengan periode di luar pengumuman.

I. Kaitan Antara Arus Kas Terhadap Harga Saham

Tujuan pelaporan keuangan sebagai penyedia informasi bagi pemakai laporan keuangan untuk memprediksi, membandingkan, dan mengevaluasi kemampuan perusahaan untuk menghasilkan laba (earnings power) menimbulkan harapan tentang masa yang akan datang yang berhubungan dengan arus kas (cash flow) bagi investor serta kemampuan perusahaan untuk menghasilkan laba. Kemampuan perusahaan untuk menghasilkan laba diartikan sebagai kemampuan untuk menghasilkan kas. Investor akan menggunakan komponen arus kas dan laba untuk membentuk suatu dasar bagi pembelian saham, di samping harga saham itu sendiri. Hal ini disebabkan karena harga saham mencerminkan penilaian atas kemampuan perusahaan untuk menghasilkan laba (kas) dan kemampuan untuk membayar deviden.

Kadangkala aliran kas dan laba memberikan informasi yang bertentangan, yaitu kenaikan laba dapat diikuti oleh penurunan aliran kas dan sebaliknya. Jika hal ini terjadi informasi mana yang seharusnya digunakan oleh investor. Jika informasi aliran kas lebih diyakini mewakili nilai dari perusahaan dibandingkan infonnasi laba, maka seharusnya investor yang canggih menggunakan informasi aliran kas ini. Beberapa penelitian tentang hubungan arus kas dengan harga dan return saham dapat dilihat dari hasil penelitian dipasar modal yang telah dilakukan sebelumnya yaitu antara lain:

1. Ambar (1998) dalam penelitian Sofiyanti (2009) melakukan analisis terhadap 37 emiten yang sahamnya aktif diperdagangkan pada periode tahun 1991 hingga 1994, dan didapati bahwa periode 1991 dan 1992 tidak terjadi reaksi pasar berupa perubahan rata-rata volume perdagangan saham yang signifikan sedangkan pada publikasi laporan keuangan desember 1993 dan 1994 terdapat reaksi pasar berupa peningkatan volume perdagangan saham.

2. Daniati (2006) dalam penelitian Sofiyanti (2009) melakukan pengamatan pada sektor industri textile dan automotive yang terdaftar di BEJ periode tahun 1999-2004, dengan sampel sebanyak 34 perusahaan tersebut, dan ditemukan bahwa variabel arus kas dari aktivitas investasi, laba kotor dan ukuran perusahaan mempunyai pengaruh yang signifikan terhadap expected return saham.

kas dari aktivitas pendanaan mempunyai hubungan yang signifikan dengan harga saham.

4. Yen (1999) dalam penelitian Sofiyanti (2009) menunjukkan bahwa arus kas dari aktivitas operasi memiliki hubungan positif dengan volume perdagangan saham, sedangkan arus kas dari aktivitas pendanaan dan arus kas dari aktivitas investasi tidak memiliki pengaruh terhadap volume perdagangan saham.

5. Jensen (1986) dalam penelitian Fitra (2007) menyatakan bahwa dengan adanya hutang dapat digunakan untuk mengendalikan penggunaan free cash flow secara berlebihan oleh manajemen, dengan demikian menghindari investasi yang sia-sia. Diduga investor telah memanfaatkan informasi dari aktivitas pendanaan guna menilai apakah perusahaan sudah memanfaatkan sebaik-baiknya modal yang ada untuk membantu pelaksanaan kegiatan operasional dan investasinya.

Semakin baru, wajar dan baik informasi laporan arus kas yang diterima para investor, diharapkan akan membawa pengaruh terhadap harga saham, karena informasi yang baru dapat membentuk suatu kepercayaan baru dikalangan para investor. Selanjutnya kepercayaan baru itu dapat mengubah demand dan supply surat-surat berharga seperti saham dan obligasi yaitu dengan cara investor bertransaksi di Bursa Efek Indonesia.

J. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu Tahun

Penelitian

Peneliti Judul Variabel Hasil Penelitian

2009 Fathul Hilal

Pengaruh Laba Akuntansi, Total Arus Kas dan Net Profit Margin Terhadap Return Saham Perusahaan Asuransi Yang Terdaftar Di BEI

Independen: 1. Laba Akuntansi 2. Total Arus Kas

3. Net Profit Margin

Dependen: Return Saham

Hasil penelitian mereka menunjukkan bahwa laba

akuntansi dan total arus kas tidak mempunyai pengaruh signifikan secara sendiri sendiri (parsial) terhadap return saham tetapi Net Proft Margin (NPM) mempunyai pengaruh signifikan dengan arah positif terhadap return saham baik secara sendiri sendiri (parsial) ataupun secara bersama-sama (simultan).

2007 Fitra Pengaruh Informasi Arus Kas Terhadap Volume Perdagangan Saham Pada Perusahaan Manufaktur Di Bursa Efek Jakarta

Independen: Informasi Arus Kas Dependen: Volume Perdagangan Harga Saham

Menunjukkan bahwa arus kas dari aktivitas operasi dan pendanaan memiliki pengaruh yang positif dan signifikan terhadap volume perdagangan saham perusahaan manufaktur di BEJ periode 2003-2006. Sedangkan arus kas dari aktivitas investasi tidak berpengaruh secara signifikan terhadap volume perdagangan saham.

2007 Rico

Adinegor o Sinaga

Analisis Pengaruh Perubahan Laba Akuntansi

Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ) periode 2003-2005

Independen: Perubahan Laba Akuntansi Dependen: Perubahan Harga Saham

Hasil penelitian ini menunjukkan bahwa perubahan laba akuntansi tidak berpengaruh signifikan terhadap perubahan harga saham.

2009 Lenny Sofiyanti R. Silitonga

Pengaruh Informasi Laporan Arus Kas Terhadap Harga Saham Pada Perusahaan Makanan

Independen: 1. Arus kas dari aktivitas operasi

Laba Akuntansi (X1)

Dan Minuman Dengan Kategori Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia periode 2005-2007

2. Arus kas dari aktivitas investasi

3. Arus kas dari aktivitas pendanaan

Dependen: Harga Saham

aktivitas investasi dan arus kas dari aktivitas pendanaan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di BEI. Secara parsial, penelitian ini menunjukkan adanya pengaruh yang signifikan arus kas dari aktivitas operasi terhadap harga saham perusahaan makanan dan minuman Namun arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan secara parsial tidak berpengaruh terhadap harga saham pada perusahaan makanan dan minuman yang terdaftar di BEI. Sumber : Penulis, 2010.

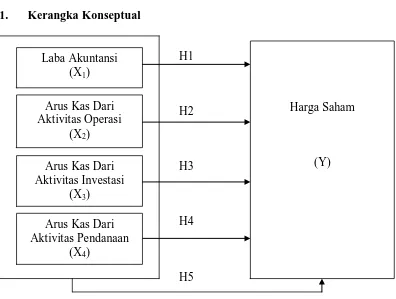

K. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

[image:55.595.114.510.396.695.2]H1 H2 H3 H4 H5 Gambar 2.2 Kerangka Konseptual Sumber : Penulis, 2010. Arus Kas Dari

Aktivitas Operasi (X2)

Arus Kas Dari Aktivitas Investasi

(X3)

Harga Saham

(Y)

Arus Kas Dari Aktivitas Pendanaan

Keterangan: Variabel Bebas

• (X1) : Laba Akuntansi

• (X2) : Arus Kas Dari Aktivitas Operasi • (X3) : Arus Kas Dari Aktivitas Investasi • (X4) : Arus Kas Dari Aktivitas Pendanaan

Variabel Terikat

• (Y) : Harga Saham Penutupan

2. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermuda dalam menganalisisnya. Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual, maka penulis membuat perumusan hipotesis sebagai berikut:

H1: Informasi laba akuntansi secara parsial mempunyai pengaruh positif signifikan terhadap harga saham.

H2: Arus kas dari aktivitas operasi secara parsial mempunyai pengaruh positif signifikan terhadap harga saham.

H3: Arus kas dari aktivitas investasi secara parsial mempunyai pengaruh positif signifikan terhadap harga saham.

H5: Informasi laba akuntansi dan komponen arus kas secara simultan mempunyai pengaruh positif signifikan terhadap harga saham.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Desain ini berguna untuk menganalisa hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003 : 30). Variabel yang digunakan dalam penelitian ini adalah: informasi laba akuntansi, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan sebagai variabel independen, serta harga saham penutupan (closing price) sebagai variabel dependen.

B. Jenis Data dan Sumber Data

situs ICMD (Indonesian Capital Market Directory).

C. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan mendokumentasi data sekunder yang diperlukan berupa laporan-laporan keuangan dan ringkasan kinerja yang dipublikasikan oleh BEI.

D. Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian. Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2005-2008 berjumlah 31 perusahaan. Dari populasi yang ada akan diambil sejumlah tertentu sebagai sampel.

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004:78). Pertimbangan yang digunakan adalah sebagai berikut:

2. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan auditan lengkap sesuai kebutuhan penelitian untuk tahun buku 2005-2008, 3. Periode laporan keuangan berakhir tanggal 31 Desember,

4. Harga saham yang dipergunakan adalah closing price setelah pengumuman informasi laba akuntansi.

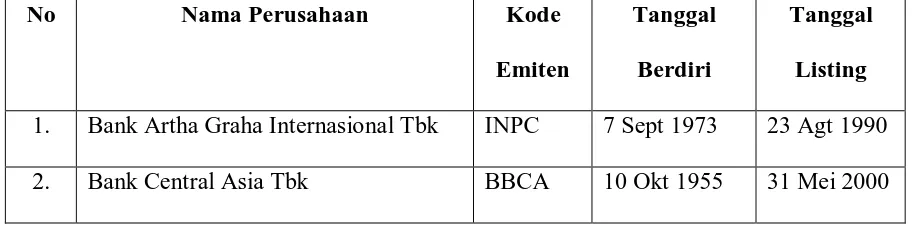

[image:59.595.113.559.347.669.2]Berdasarkan kriteria yang sudah ditetapkan di atas didapatlah 20 perusahaan sebagai sampel. Daftar perusahaan yang menjadi sampel adalah sebagai berikut:

Tabel 3.1

Daftar Sampel Perusahaan Perbankan

No Nama Perusahaan Kode

Emiten

Tanggal Berdiri

Tanggal Listing 1. Bank Artha Graha Internasional Tbk INPC 7 Sept 1973 23 Agt 1990 2. Bank Central Asia Tbk BBCA 10 Okt 1955 31 Mei 2000 3. Bank CIMB Niaga Tbk BNGA 11 Jan 1901 29 Nov 1989

4. Bank Danamon Tbk BDMN 11 Jan 1901 6 Des 1989

5. Bank Eksekutif Internasional Tbk BEKS 11 Sept 1992 13 Juli 2001 6. Bank ICB Bumiputera Tbk BABP 31 Juli 1989 15 Juli 2002 7. Bank International Indonesia Tbk BNII 15 Mei 1959 21 Nov 1989 8. Bank Kesawan Tbk BKSW 28 April 1913 21 Nov 2002 9. Bank Mandiri (Persero) Tbk BMRI 2 Okt 1998 14 Juli 2003 10. Bank Mayapada Tbk MAYA 10 Jan 1990 29 Agt 1997

11. Bank Mega Tbk MEGA 15 April 1965 4 Juli 2000

12. Bank Mutiara Tbk BCIC 30 Mei 1989 25 Juni 1997

13. Bank Negara Indonesia (Persero) Tbk BBNI 11 Jan 1901 25 Nov 1996 14. Bank Nusantara Parahyangan Tbk BBNP 18 Jan 1792 10 Jan 2001 15. Bank OCBC NISP Tbk NISP 11 Jan 1901 20 Okt 19