UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

S K R I P S I

ANALISIS EFEKTIVITAS PENERAPAN SAP (SYTEM

APPLICATION PRODUCT) R/3 TERHADAP INFORMASI

AKUNTANSI PADA PT TELEKOMUNIKASI INDONESIA, Tbk.

DIVISI REGIONAL I SUMATERA

OLEH :

NAMA : RAHAYU AZIS

NIM : 050503081

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat

Untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul “Analisis Efektivitas

Penerapan SAP (System Application Product) R/3 Terhadap Informasi Akuntansi Pada PT Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera”

Skripsi ini adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang diterapkan oleh Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, 7 Juli 2009

Yang membuat pernyataan,

KATA PENGANTAR

Dengan segala kerendahan hati, penulis mengucapkan puji dan syukur kepada ALLAH SWT atas segala rahmat dan karunia-Nya yang telah memberikan kesehatan, kemudahaan serta kekuatan sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Efektivitas Penerapan SAP (System

Application Product) R/3 Terhadap Informasi Akuntansi Pada PT

Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera”.

Penulisan ini disusun dalam rangka memenuhi rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Berbekal masalah yang sederhana dan keterbatasan kemampuan, pengetahuan dan waktu yang penulis miliki, penulis menyadari bahwa skripsi ini jauh dari kesempurnaan. Untuk itu dengan segala kerendahan hati, penulis menerima saran dan kritik yang membangun untuk penyempurnaan penelitian selanjutnya.

Penulis menyadari skripsi ini dapat diselesaikan berkat bantuan serta dukungan dari berbagai pihak. Karena itu pada kesempatan ini, penulis menyampaikan terima kasih yang tidak terhingga kepada semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor, SE, M.Acc, Ak, selaku sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Jafar, MM, Ak, Selaku Dosen Pembimbing saya yang telah banyak meluangkan waktu dan perhatiannya untuk memberikan petunjuk, pengarahan, bimbingan dan bantuan yang sangat berharga bagi penulis sehingga skripsi ini dapat diselesaikan.

5. Bapak Firman Syarif SE, M.Si, Ak, selaku Dosen Pembanding dan Penguji I yang telah banyak memberikan masukan, saran serta kritikan dalam penulisan skripsi ini.

6. Bapak Sambas Ade Kesuma, SE, M.Si, Ak, selaku dosen Pembanding dan Penguji II, yang telah sangat banyak memberikan masukan, arahan dan motivasi dalam penulisan skripsi ini dari awal pemilihan judul skripsi serta dalam konsultasi selama penulisan skripsi ini. Terima kasih yang sangat tidak terkira kepada beliau.

7. Seluruh Dosen pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah mencurahkan ilmu dan pengetahuan yang sangat berguna kepada penulis selama perkuliahaan.

9. Pimpinan dan seluruh staff karyawan PT Telekomunikasi Indonesi, Tbk. Kantor Divisi Regional I Sumatera, khususnya Bapak Lukman Heri W. sebagai Officer I General accounting operation finance centre area 01 selaku pembimbing penulis selama riset. Terimakasih atas semua bantuan yang diberikan selama saya melakukan riset.

10.Ayah Bunda tercinta, H. Khairul Saleh dan Hj. Roswita yang telah memberikan kasih sayangnya yang tak terbatas, membesarkan dan selalu memberikan materi juga motivasi, doa serta mendidik penulis hingga sekarang. Tiada kata yang terucap dari bibir ini selain ucapan terima kasih yang tak terhingga dari lubuk hati yang terdalam. Perjuanganmu diiringi doa yang tulus hingga penulis bisa menjadi sarjana. Terima kasih ayah bundaku, doa dan kebanggaan selalu untukmu….

11.Mas-Mas ku, Rizky Kharol Utama, SE dan Muhamad Andika, SPt, terima kasih untuk segala dukungan kalian, motivasi dan materil yang selalu tersedia untuk penulis serta yang telah memperlihatkan “dunia” kepada penulis. Tanpa kalian penulis tidak akan setegar dan sekuat ini menjalani perkuliahan.

12.Kepada Om Said Jasri beserta keluarga. Terima kasih banyak atas bantuan yang diberikan sehingga penulis dapat melakukan riset di PT Telkom. 13.Kepada warung saHIVa beserta Relawan-Relawannya, yang telah

14.Kepada Ripayandi David AJP, terima kasih tak terkira untukmu, yang selalu mendukung dan menjadi motivator bagi penulis dari awal penulisan skripsi ini hingga selesai.

15.Untuk Keluarga ke 2 penulis di warung saHIVa dan AVA Production, Anugrah Husaini Tansara yang selalu menemani penulis makan malam, Ari Cesar Nugraha yang dukungannya selalu ada buat penulis, Ayu Putrika dan Danny Kurniawan yang selalu memberikan keceriaan bagi penulis, Fauzi Muhizar dan Benny Iskandar serta Gita kencana sebagai tetua saHIVa, Naumi Kharitsah, Yenni Niavita, Irawani Sinaga, Reynaldo Hamonangan, Dani, gie-chan dan seluruh Relawan saHIVa dari Angkatan 1 sampai 23, khususnya angkatan 21

16.Teman-teman Relawan di LSM-LSM FKP-AIDS Sumatera Utara, teruskan perjuangan melawan HIV/AIDS di Sumatera Utara tercinta ini. 17.Seluruh staf dan pegawai Biro Akademik Kemahasiswaan (BAK) USU,

Kepala Biro, Bapak Sunyoto, Bapak Unan, Bu Tika, kak yenni dan kak ayu, Terkhusus untuk PUREK III, ibu Linda T. Maas yang telah banyak mengajarkan tentang kehidupan bagi penulis.

Doa dan harapan penulis, skripsi ini bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi. Terima kasih

Medan, 7 Juli 2009 Penulis,

ABSTRAK

Persaingan di dunia bisnis semakin kompleks, perusahaan-perusahaan mencoba untuk meningkatkan jumlah konsumennya dengan melakukan pelayanan yang cepat dan biaya yang murah dibandingkan dengan kompetitornya. Satu cara untuk mewujudkan kesuksesan tersebut dapat dilakukan mengintegrasikan sistem informasi, peningkatan efisiensi dari sistem informasi untuk menghasilkan manajemen yang lebih efisien dalam business processes. Sehubungan dengan hal tersebut, efektivitas penerapan sistem informasi terintegrasi sangat penting dalam suatu perusahaan untuk menunjang tercapainya tujuan umum perusahaan dan membantu pihak manajemen dalam mengambil keputusan dimasa yang akan datang. Tujuan penelitian ini adalah untuk memperoleh gambaran yang jelas dan efektivitas mengenai penerapan SAP (System Application Product) R/3 terhadap informasi akuntansi pada PT Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera.

Dalam penulisan ini, digunakan metode penelitian deskriptif. Jenis data yang digunakan adalah data primer dan sekunder. Adapun teknik pengumpulan data yang digunakan adalah teknik dokumentasi dan wawancara. Metode penganalisa data adalah metode deskriptif yaitu dengan mengumpulkan, mengolah dan menggambarkan keadaan objek penelitian pada saat sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.

Hasil penelitian ini menunjukkan bahwa, SAP (System Application Product) R/3 yang diterapkan perusahaan dalam menghasilkan informasi akuntansi sudah efektif. Efektivitas SAP (System Application Product) R/3 yang diterapkan dalam perusahaan telah menunjukkan efektif dalam menghasilkan informasi akuntansi pada PT Telkom, Tbk. Divisi Regional I Sumatera melalui pelaporan keuangan. Laporan triwulan dan tahunan serta laporan Kondisi Keuangan Perusahaan (KKP) dan Flow Chart Laporan keuangan yang berhubungan dengan SAP R/3 telah cukup memadai untuk menilai keefektivitasan dalam menerapkan SAP R/3.

ABSTRACT

The rivalry of business world nowadays require the company to attempt increasing consumer quantities with faster service and cheaper cost than their competitor. One way for create it can be with integrating information system. Increasing efficiency from information system to support the achievement of goals and help the management to take a decision of organization in the future. The objective of this research is to know description and effectiveness of SAP (System Application Priduct) R/3 Application to accounting information in PT Telekomunikasi Indonesia, Tbk. Divisi Regional I sumatera.

In this writing, descriptive method is used. The type of data was primary and secondary data. The technique of data analysis used was descriptive method by collecting, processing, and describing object of research based on actual facts as they are.

The result, indicated that, SAP (System Application Product) R/3 implemented in organization to accounting information has indicated effective. SAP (System Application Product) R/3 effectiveness implemented in organization to accounting information has indicated from financial reporting. The monthly, annual reporting and financial condition reporting (KKP) and financial report flow chart related to SAP R/3 have been sufficient to be used to evaluated the implementation of SAP R/3 effectiveness.

DAFTAR ISI

PERNYATAAN………. i

KATA PENGANTAR………... ii

ABSTRAK……….. vi

ABSTRACT……… vii

DAFTAR ISI………... viii

DAFTAR TABEL………... x

DAFTAR GAMBAR……….. xi

DAFTAR LAMPIRAN……….. xii

BAB I PENDAHULUAN A. Latar Belakang Masalah………. 1

B. Batasan Penelitian……….……… 5

C. Perumusan Masalah………..…………. 5

D. Tujuan Penelitian………..………. 6

E. Manfaat Penelitian………. 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis……… 8

1. Electronic Data Processing (EDP)………. 8

2. Enterprise Resources Planning (ERP)……… 13

3. System Application Product (SAP)……….. 18

4. Karakter Kualitas Informasi Akuntansi……… 26

B. Tinjuan Penelitian Sebelumnya……….. 29

BAB III METODE PENELITIAN

A. Jenis Penelitian……….. 31

B. Objek Penelitian………..……….. 31

C. Jenis dan Sumber Data……….….……… 31

D. Teknik Pengumpulan Data………. 32

E. Metode Analisis Data………. 32

F. Jadwal dan Lokasi Penelitian………. 33

BAB IV HASIL PENELITIAN A. Gambaran umum PT Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera……… 34

1. Profil Perusahaan dan Karakteristik Perusahaan….. 34

2. Struktur Organisasi Perusahaan……… 39

B. Pembahasan penerapan SAP R/3 di PT Telekomunikasi Indonesia, Tbk Divisi Regional ISumatera………. 42

C. Analisis Efektivitas Penerapan SAP (System Application Product) R/3 Terhadap Informasi Akuntansi……….... 45

BAB V KESIMPULAN DAN SARAN A. Kesimpulan………. 49

B. Saran……… 52

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan di dunia bisnis semakin kompleks, perusahaan perusahaan mencoba untuk meningkatkan jumlah konsumennya dengan melakukan pelayanan yang cepat dan biaya yang murah dibandingkan dengan kompetitornya. Salah satu cara untuk mewujudkan kesuksesan tersebut dapat dilakukan mengintegrasikan sistem informasi, peningkatan efisiensi dari sistem informasi untuk menghasilkan manajemen yang lebih efisien dalam business processes.

Namun pada kenyataannya sampai saat ini banyak perusahaan yang belum mengintegrasikan sistem informasi, dalam prosesnya hanya didukung oleh aktivitas individual pada lokasi kerja masing-masing. Kondisi ini menyebabkan terjadinya kesalahpahaman dalam komunikasi data antara lokasi kerja satu dengan lokasi kerja lainnya, sehingga membutuhkan waktu yang lebih banyak untuk koordinasi dalam penyediaan data dibandingkan dengan perusahaan-perusahaan yang telah mengintegrasikan fungsi-fungsinya. Data yang diintegrasikan ini dapat membantu proses bisnis yang efisien dan memudahkan pengambilan keputusan oleh manajemen perusahaan (Tarigan, 2007).

perangkat untuk mengawasi aktivitas-aktivitas yang terjadi, tidak akan ada cara untuk memutuskan seberapa baik kinerja perusahaan. Setiap perusahaan juga perlu menelusuri pengaruh-pengaruh berbagai aktivitas atas sumber daya yang berada dibawahnya.

Informasi yang dihasilkan oleh SIA dapat mengidentifikasi berbagai situasi yang membutuhkan tindakan manajemen dan dengan mengurangi ketidakpastian, informasi akuntansi memberikan dasar untuk memilih diantara berbagai alternatif tindakan serta informasi tentang hasil-hasil keputusan terdahulu memberikan umpan balik berharga yang dapat dipakai untuk memperbaiki keputusan dimasa datang.

Informasi yang lebih banyak sering kali lebih baik, kondisi ini benar hanya untuk hal tertentu. Terdapat batas jumlah informasi yang dapat diserap dan diproses secara efektif. Kelebihan informasi terjadi ketika batas tersebut dilewati. Kelebihan informasi itu mahal, karena kualitas pengambilan keputusan menurun sementara biaya untuk menyediakan informasi meningkat. Kelebihan informasi mengurangi nilai informasi itu sendiri (Romney dan Steinbart, 2004).

pemakaian data bersama, arus informasi, dan dengan memperkenalkan praktik-praktik umum diantara semua pemakai (Hall, 2001 ).

Teknologi ERP dapat mengintegrasikan fungsi marketing, fungsi produksi, fungsi logistik, fungsi finance, fungsi produksi, dan fungsi lainnya. ERP merupakan salah satu cara untuk mengelola sumber daya perusahaan dengan menggunakan teknologi informasi. Informasi akuntansi sangat diperlukan perusahaan dalam untuk mengambil keputusan. Kesalahan dalam menerjemahkan inforrmasi akuntansi dapat menyebabkan perusahaan menetapkan keputusan yang tidak tepat dapat mempengaruhi kondisi keuangan yang tercantum dalam laporan keuangan.

Kemampuan ERP untuk mengintegrasikan proses dan informasi, juga diharapkan membawa perbaikan pada proses bisnis perusahaan. Pengharapan tersebut telah mendorong banyak perusahaan menerapkan ERP (Febriano, 2006). Kesalahan dalam penerapan ERP dapat menyebabkan perusahaan tersebut pailit seperti pada kasus Hershey Foods Corp, Whirlpool Corp dan Foxmeyer Corp (www.oag.state.ny.us

PT Telekomunikasi Indonesia, Tbk atau PT Telkom adalah perusahaan informasi dan komunikasi serta penyedia jasa dan jaringan telekomunikasi secara lengkap di Indonesia.

)

terdapat cabangnya yang membutuhkan forecasting dan estimasi dalam rangka analisa konsumen secara akurat. Seperti halnya pada PT Telekom Divisi Regional I Sumatera.

PT Telkom mampu membuat organisasi bisnisnya menjadi lebih efisien, akses distribusi informasi yang baik antar divisi dan bagian yang ada di dalam lingkungan perusahaan.

PT Telkom menggunakan sistem akuntansi komputerisasi SAP (System Application Product) R/3 yang merupakan produk Jerman yang dikhususkan bagi

kebutuhan perusahaan dalam sistem informasi internal terpadu. SAP R/3 menawarkan peningkatan kualitas pada infrastruktur teknologi informasi (TI) yang sudah ada sebelumnya dengan zero defect process. Dikarenakan besarnya biaya dalam penerapan SAP R/3 ini, sehingga efektiftivitas penggunaannya harus diperhitungkan secara cermat (yudhaworld.wordpress.com) .

PT Telkom menerapkan ERP berbasis SAP R/3 dengan tujuan meningkatkan integrasi antar unit-unit bisnis yang ada di dalamnya (human resources, financial accounting, controlling, investment management, material

management

Berdasarkan uraian diatas, maka penulis tertarik untuk membahas hal ini di dalam suatu skripsi yang berjudul “Analisis Efektivitas Penerapan SAP

(System Application Product) R/3 pada PT Telekomunikasi Indonesia, Tbk

Divisi Regional I Sumatera”.

B. Batasan Penelitian

Oleh karena luasnya cakupan dari informasi yang dihasilkan dari SAP R/3, maka penulis membatasi penelitian hanya pada efektivitas SAP R/3 dalam menghasilkan informasi akuntansi.

C. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi permasalahan dalam penelitian ini adalah:

1. Bagaimana penerapan SAP (System Application Product) R/3 dalam menghasilkan informasi akuntansi pada PT Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera?

D. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk memperoleh gambaran yang jelas mengenai penerapan SAP (System Application Product) R/3 dalam menghasilkan informasi akuntansi pada PT Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera

2. Untuk mengetahui penerapan SAP (system application product) R/3 dalam menghasilkan informasi akuntansi sudah dijalankan dengan efektif dengan tolok ukur relevan, andal, lengkap, tepat waktu, dapat dipahami dan dapat diverifikasi pada PT Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi penulis, penelitian ini bermanfaat untuk mengembangkan wawasan pengetahuan yang telah diperoleh oleh penulis selama perkuliahan, khususnya mengenai sistem informasi akuntansi

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Electronic Data Processing (EDP)

Akuntansi adalah sistem informasi yang mencatat, mengumpulkan dan mengkomunikasikan data keuangan untuk tujuan pengambilan keputusan. Sistem akuntansi yang efektif memberikan tiga tujuan luas. Pertama, pelaporan internal ke manajer untuk perencanaan dan pengendalian kegiatan rutin. Kedua, pelaporan internal untuk perencanaan strategik, dan ketiga untuk pihak eksternal yaitu: pemegang saham, pemerintah dan pihak luar lainnya. Ketiga-tiganya dihasilkan melalui pemrosesan data yang disebut transaksi akuntansi.

Pemrosesan data menjadi informasi dapat dilakukan secara manual atau dengan menggunakan peralatan elektronik berupa komputer. Kemajuan dalam teknologi komputer mempunyai dampak yang luar biasa pada seluruh aspek kegiatan usaha. Akuntansi, sudah barang tentu tidak terlepas dari dampak tersebut. Dalam sistem akuntansi manual, data sebagai masukan (input) diproses menjadi informasi sebagai keluaran (output) dengan menggunakan tangan. Pada sistem akuntansi yang berkomputer atau yang lebih sering disebut Pemrosesan Data Elektronik (PDE), data sebagai input juga diproses menjadi informasi sebagai output. (yudhaworld.wordpress.com

Perkembangan teknologi komputer dalam bisnis dewasa ini mengakibatkan semakin banyaknya pengolahan data dan sistem informasi yang

menggunakan komputer, suatu perkembangan sistem pengolahan data selanjutnya disebut dengan pemrosesan data elektronik (EDP / Electronic Data Processing). Yang dimaksud dengan istilah EDP adalah serangkaian kegiatan yang menggunakan komputer untuk mengubah informasi yang masih berupa data menjadi informasi yang berguna.

Rangkaian kegiatan yang menggunakan EDP terdiri dari lima bagian yaitu input, storing, processing, output dan controlling.

• Proses pemasukan data (input) adalah mengumpulkan dan mencatat

fakta-fakta ke dalam sistem komputer

• Penyimpanan (storing) adalah menyimpan data atau informasi sehingga

dapat digunakan untuk pemrosesan selanjutnya atau untuk digunakan kemabali pada waktu yang akan datang

• Pemrosesan (processing) adalah serangkaian kegiatan untuk mencapai

suatu tujuan tertentu. Dalam kaitannya dengan komputer maka pemrosesan adalah manipulasi masukan untuk diubah menjadi keluaran yang diharapkan

• Menghasilkan pengeluaran (output) adalah menghasilkan informasi yang

berguna

• Pengendalian (controlling) dalam hal ini berarti mengarahkan pola dan

urutan-urutan agar keempat operasi yang disebutkan di atas dapat terlaksana sebagaimana yang diharapkan.

dipergunakan secara strategis oleh perusahaan untuk mengontrol dan menganalisis kinerja perusahaan, di samping untuk mengembangkan bisnis melalui jaringan kerja yang lebih efektif.

Di dalam akuntansi, dikenal dengan sistem informasi akuntansi. Definisi sistem informasi akuntansi (SIA) yang dikutip dari sangpenguasa.atwiki.com

Keluaran atau output dari SIA adalah Informasi akuntansi. Informasi akuntansi berasal dari dua kata, yaitu informasi dan akuntansi. Infomasi itu sendiri adalah data yang telah diproses atau data yang telah memiliki makna atau pengertian. Definisi informasi yang dikemukankan oleh Churman dalam adalah kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi.

Sedangkan definisi akuntansi banyak diberikan oleh para ahli yang bisa berbeda satu sama lain menurut pandangannya masing-masing. American Accounting Association memberikan definisi akuntansi sebagai:

“Accounting as the process identifiying, measuring, and communicating economic information to permit informed judgements

and decisions by users of the Information”

“Accounting is a service activity. Its function is to provide quantitative information, primarily financial in nature, about economics entities

that is intended to be useful in making economic decision, in making

reasons choices among alternatives course of action”.

Informasi akuntansi pada dasarnya bersifat keuangan dan terutama digunakan untuk tujuan pengambilan keputusan, pengawasan dan implementasi keputusan-keputusan perusahaan. Berdasarkan uraian di atas informasi akuntansi dapat didefinisikan sebagai data terolah yang berasal dari suatu proses identifikasi, pengukuran dan penghubungan informasi yang bersifat ekonomis agar dapat diambil keputusan dan kebijakan.

Bila ditinjau dari sudut pandang pemakai, informasi akan sangat berguna sebagai dasar untuk pengambilan keputusan. Dalam hal ini terdapat dua golongan utama para pemakai informasi akuntansi, yaitu pihak eksternal perusahaan dan pihak internal perusahaan.

IAI (2007) mengelompokkan pemakai dan manfaat informasi akuntansi kedalam beberapa kelompok berikut:

• Investor

• Karyawan

Karyawan memerlukan informasi mengenai stabilitas dan profitabilitas perusahaan disamping kemampuan perusahaan untuk memberikan balas jasa, manfaat pensiun dan kesempatan kerja • Pemberi Pinjaman

Pemberi pinjaman membutuhkan informasi keuangan untuk memutuskan pinjaman dan bunganya dapat dibayar pada saat jatuh tempo

• Pemasok dan Kreditor Usaha Lainnya

Para pemasok dan kreditor usaha lainnya membutuhkan informasi yang memungkinkan mereka untuk memutuskan jumlah yang terutang akan dibayar pada saat jatuh tempo

• Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama bila terlibat dalam perjanjian dengan perusahaan

• Pemerintah

• Masyarakat

Masyarakat dapat mengetahui kontribusi perusahaan dalam perekonomian nasional, trend dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya

2. Enterprise Resources Planning (ERP)

Permulaan dari sistem Enterprise resources planning sering kali membutuhkan perubahan struktur perusahaan tradisional, berdasarkan pada fungsi bisnis, untuk menjadi sebuah perusahaan yang berdasarkan pada proses bisnis (www.one.indoskripsi.com

waktu cepat. Karena ERP menangani seluruh aktivitas dalam organisasi, membawa budaya kerja baru dan integrasi dalam organisasi. mengambil alih tugas rutin dari personel dari tingkat operator hingga manajer fungsional, sehingga memberikan kesempatan kepada sumber daya manusia perusahaan untuk berkonsentrasi dalam penanganan masalah yang kritis dan berdampak jangka panjang. ERP juga membawa dampak penghematan biaya (cost efficiency) yang signifikan dengan adanya integrasi dan monitoring yang berkelanjutan terhadap performance organisasi. Secara implisit ERP bukan hanya suatu software semata, namun merupakan suatu solusi terhadap permasalahan informasi dalam organisasi. Enterprise Resource Planning (ERP) dapat didefinisikan sebagai aplikasi sistem informasi berbasis komputer yang dirancang untuk mengolah dan memanipulasi suatu transaksi di dalam organisasi dan menyediakan fasilitas perencanaan, produksi dan pelayanan konsumen yang real-time dan terintegrasi.

ERP (Enterprise Resource Planning) juga merupakan sistem informasi yang mendukung transaksi atau operasi sehari-hari dalam pengelolaan sumber daya (resource) perusahaan. Sumber daya tersebut meliputi dana, manusia, mesin, suku cadang, waktu, material dan kapasitas. ERP dibagi menjadi beberapa sub sistem lagi seperti : Manufacturing, Supply Chain Management, Financials, Projects, Human Resources and Customer Relationship Management.

Program ERP sangat membantu perusahaan yang memiliki bisnis proses yang luas, dengan menggunakan database dan reporting tools manajemen yang terbagi. Penerapan ERP pada perusahaan di Indonesia yang mempunyai harapan untuk mempercepat proses bisnis, meningkatkan efisiensi dan meraup pendapatan yang lebih besar. Namun, pada saat penerapannya banyak faktor yang dapat menggagalkan penerapan dan merupakan masalah yang dihadapi antara lain: pertama, manajemen tidak menyediakan proyek tim yang terbaik pada proyek penerapan menyangkut kompetensi anggota tim, kredibilatas dan kreativitas tim proyek, kepemimpinan yang efektif, dan lain-lain (Tarigan, 2007).

Penerapan ERP

Berikut ini adalah ringkasan poin-poin yg bisa digunakan sebagai pedoman pada saat implementasi ERP:

• ERP adalah bagian dari infrastruktur perusahaan, dan sangat penting untuk

• ERP ada untuk mendukung fungsi bisnis dan meningkatkan produktivitas,

bukan sebaliknya. Tujuan implementasi ERP adalah untuk meningkatkan daya saing perusahaan

• Pelajari kesuksesan dan kegagalan implementasi ERP, jangan berusaha

membuat sendiri praktek implementasi ERP. Ada metodologi tertentu untuk implementasi ERP yang lebih terjamin keberhasilannya

Gagalnya ERP

• Waktu dan biaya implementasi yang melebihi anggaran • Pre-implementation tidak dilakukan dengan baik

• Strategi operasi tidak sejalan dengan business process design dan

pengembangannya

• Orang-orang tidak disiapkan untuk menerima dan beroperasi dengan

sistem yang baru

Tanda-tanda kegagalan ERP

Kegagalan ERP biasanya ditandai oleh adanya hal-hal sebagai berikut:

• Kurangnya komitmen top management

• Kurangnya pendefinisian kebutuhan perusahaan (analisa strategi bisnis) • Cacatnya proses seleksi software (tidak lengkap atau terburu-buru

memutuskan)

• Kurangnya ‘buy in’ sehingga muncul resistensi untuk berubah dari para

karyawan

• Kesalahan penghitungan waktu implementasi • Tidak cocoknya software dengan business process • Kurangnya training dan pembelajaran

• Cacatnya project design & management • Kurangnya komunikasi

• Saran penghematan yang menyesatkan

Software ERP

•

3. System Application Product (SAP)

System application product (SAP) merupakan sistem software ERP yang

didalamnya terintegrasi proses-proses bisnis seperti bagian production, material, warehouse, human resources, sales and distribution, finance, dan lain-lain. SAP

diproduksi oleh perusahaan SAP AG. SAP AG adalah perusahaan software antar perusahaan yang terbesar di dunia dan secara keseluruhan pemasok software independen terbesar keempat di dunia dengan visi perusahaan “our vision for companies of all sizes to become best run businesses” Best run businesses

transform rigid value chains into dynamic business networks of customers,

partners, and suppliers

Sistem SAP merupakan konsep yang menaungi strategi SAP untuk memberi kesempatan kepada pengguna untuk bekerja dengan web jangkauan seluruh dunia sekaligus merupakan merk software versi R/3 mereka. Dasar dari implementasi SAP adalah SAP R/3. Pengaplikasian R/3 dapat diperluas sesuai kebutuhan misalnya dalam keuangan, supply chain management, product lifecycle management, human resource dan travel management. SAP R/3 pada suatu

perusahaan terdiri dari inti, perluasan dan SAP Web Application Server. Tujuan diterapkannya system SAP pada perusahaan-perusahaan adalah mendapatkan proses bisnis yang terintegrasi yang menjadi dasar untuk peningkatan bisnis di masa depan untuk mendapatkan informasi secara akurat, sehingga manajemen dapat segera mengambil tindakan secepat mungkin sesuai dengan isu bisnis yang berkembang. Berikutnya, siap melakukan koreksi secara langsung, apabila terjadi tindakan yang salah sebelum terlambat.

Pada level di atasnya, mySAP ERP merupakan rangkaian solusi ERP yang memadukan SAP R/3 perusahaan sebagai intinya ditambah mySAP human resource, mySAP financials dan mySAP NetWeaver. NetWeaver sendiri merupakan suatu integrasi dan aplikasi platform untuk menjamin interaksi yang tidak berlapis-lapis dengan menampilkan software SAP yang lain dan non SAP. Dalam rangkaian modul di mySAP ERP, terdapat modul lain di mySAP Business Suite termasuk business intelligence, customer relationship management,

enterprise portal, marketplace, mobile business, product lifecycle management,

Semua modul dalam mySAP adalah paket software yang umum yang bekerja pada sebagian besar proses bisnis. Secara umum SAP merupakan salah satu bentuk dari ERP (Enterprise Resource Planning).

SAP sendiri memiliki tiga jenis produk, yaitu:

1. My SAP Business Suite atau yang lebih dikenal dengan nama R/3. merupakan produk utama dan pertama dari SAP. Sudah memiliki ratusan customer yang merupakan korporasi di seluruh dunia. Merupakan full customize system, menggunakan bahasa pemrograman sendiri

2. My SAP All-In-One, atau A1, merupakan turunan dari R/3 yang sudah memiliki best practice dari industri vertikal tertentu (misal trading, distribusi, manufacture, building management, etc.). sama seperti R/3

merupakan full customize juga, tetapi sudah ada rangka best practice-nya.

3. My SAP Business One atau B1, merupakan produk paling ekonomis dari SAP. Dengan general modul yang bisa dipergunakan di semua jenis perusahaan

Modul-modul yang disediakan dalam SAP R/3 antara lain : • Financial

a. Financial Accounting (FI)

b. Controlling (CO)

c. Investment Management (IM)

e. Enterprise Controlling (EC)

• Logistics

a. Logistics Execution (LE)

b. Sales and Distribution (SD)

c. Materials Management (MM)

d. Plant Maintenance (PM)

e. Production Planning and Control (PP)

f. Logistics - General (LO)

g. Quality Management (QM)

h. Project System (PS)

i. Customer Service (CS)

j. Real Estate Management (Industry Solution)

• Human Resources

a. Personnel Management (PA)

b. Personnel Time Management (PT)

c. Payroll (PY)

d. Training and Event Management (PE)

e. Organizational Management

f. Travel Management (TV)

Setiap modul R/3 mendukung fungsi-fungsi manajemen tertentu. Penjelasan masing-masing modul adalah sebagai berikut:

a. FI - Financial Accounting

Software bisnis SAP ditujukan untuk menyediakan pengukuran

secara kontinu terhadap profitabilitas perusahaan. Modul FI juga mengukur kinerja keuangan perusahaan, berdasarkan pada data transaksi intenal maupun eksternal.

Modul FI menyediakan dokumen keuangan yang mampu melacak (mengaudit) setiap angka yang terdapat dalam suatu laporan keuangan hingga ke data transaksi awalnya.

b. CO-Controlling

Fungsi dari modul CO adalah untuk mendukung empat kegiatan operasional:

1. Pengendalian capital investment

2. Pengendalian aktivitas keuangan perusahaan, memonitor dan merencanakan pembayaran

3. Pengendalian pendanaan terhadap procurement, pengadaan dan penggunaan dana di setiap area

4. Pengendalian biaya dan profit berdasarkan semua aktivitas perusahaan

c. IM - Investment Management

keputusan.

d. EC - Enterprise Controlling

Tujuan dari modul EC adalah untuk memberikan akses bagi Enterprise Controller kepada Information Warehouse mengenai hal-hal berikut:

1. Kondisi keuangan perusahaan

2. Hasil dari perencanaan dan pengendalian perusahaan 3. Investasi

4. Maintenance dari aset perusahaan

5. Akuisisi dan pengembangan SDM perusahaan

6. Kondisi pasar yang berkaitan dengan pengambilan keputusan, seperti ukuran pasar, market share, competitor performance

7. Faktor-faktor struktural dari proses bisnis, seperti struktur produksi, struktur biaya, financial accounting dan profitability analysis.

e. TR-Treasury

Modul TR berfungsi untuk mengintegrasikan antara cash management dan cash forecasting dengan aktivitas logistik dan transaksi keuangan.

• Logistics

a. LE - Logistics Execution

intinya, modul ini fokus pada pengaturan logistik dari masa purchasing hingga distribusi. Dari purchase requisition, good receipt hingga delivery. b. SD - Sales Distribution

Desain dari modul SD ditekankan kepada penggunaan strategi penjualan yang sensitif terhadap perubahan yang terjadi di pasar. Prioritas utama dari penggunaan modul ini adalah untuk membuat struktur data yang mampu merekam, menganalisis, dan mengontrol aktivitas untuk memberikan kepuasan kepada pelanggan dan menghasilkan profit yang layak dalam periode akuntansi yang akan datang.

c. MM - Materials Management

Fungsi utama dari modul MM adalah untuk membantu manajemen dalam aktivitas sehari-hari dalam tipe bisnis apapun yang memerlukan konsumsi material, termasuk energi dan servis.

d. PP - Production Planning

Modul PP ini didasarkan pada pendekatan klasik Materials Requirement Planning (MRP II), dan dengan demikian menjalankan fungsi yang serupa dengan MRP II dalam merencanakan dan mengendalikan jalannya material sampai kepada proses delivery produk. e. PM - Plant Maintenance

f. QM - Quality Management

Modul QM terintegrasi dengan modul PP-PI Production Planning for Process Industries. Salah satu fungsi dari modul QM adalah untuk

menyediakan master data yang dibutuhkan berdasarkan rekomendasi dari ISO-9000 series.

g. PS - Project System

Modul PS dikonsentrasikan untuk mendukung kegiatan-kegiatan berikut ini:

1. Perencanaan pendahuluan terhadap waktu dan value

2. Perencanaan detail dengan menggunakan perencanaan cost element atau unit costing dan menetapkan waktu kritis, pendeskripsian aktivitas dan penjadwalan

3. Koordinasi dari resources melalui otomasi permintaan material, manajemen inventori, network planning dari orang, kapasitas, material, operating resources dan servis

4. Monitoring terhadap material, kapasitas dan dana selama proyek berjalan

5. Penutupan proyek dengan analisis hasil dan perbaikan

• Human Resources

b. Melindungi data personalia dari pihak luar

4. Karakter Kualitas Infomasi Akuntansi

Informasi akuntansi adalah informasi kuantitatif tentang entitas ekonomi yang bermanfaat untuk pengambilan keputusan ekonomi dalam menentukan pilihan-pilihan diantara alternatif-alternatif tindakan. Penggunaan informasi akuntansi itu untuk perencanaan strategis, pengawasan manajemen dan pengawasan operasional. Informasi yang berkualitas, selain dari isinya yang khusus, menunjukkan ciri atau sifat yang mempengaruhi kualitas pengambilan keputusan. Menurut Statement of Financial Accounting (SFAC) No. 2 karakteristik efektivitas dari informasi akuntansi adalah sebagai berikut :

1. Relevan maksudnya adalah kapasitas informasi yang dapat mendorong suatu keputusan apabila dimanfaatkan oleh pemakai untuk kepentingan memprediksi hasil di masa depan yang berdasarkan kejadian waktu lalu dan sekarang.

Ada tiga karakteristik utama yaitu:

a. Ketepatan waktu (timeliness), yaitu informasi yang siap digunakan para pemakai sebelum kehilangan makna dan kapasitas dalam pengambilan keputusan

c. Umpan balik (feedback value), yaitu kualitas informasi yang memungkinkan pemakai dapat mengkonfirmasikan ekspektasinya yang telah terjadi di masa lalu

2. Reliable, maksudnya adalah kualitas informasi yang dijamin bebas dari kesalahan dan penyimpangan atau bias serta telah dinilai dan disajikan secara layak sesuai dengan tujuannya. Reliable mempunyai tiga karakteristik utama yaitu:

a. Dapat diperiksa (veriviability), yaitu konsensus dalam pilihan pengukuran akuntansi yang dapat dinilai melalui kemampuannya untuk meyakinkan bahwa apakah informasi yang disajikan berdasarkan metode tertentu memberikan hasil yang sama apabila diverivikasi dengan metode yang sama oleh pihak independen

4. Konsistensi (consistency), yaitu keseragaman dalam penetapan kebijaksanaan dan prosedur akuntansi yang tidak berubah dari periode ke periode.

Menurut Romney dan Steinbart (2004), karakteristik informasi yang berguna adalah:

1. Relevan

Informasi itu relevan jika mengurangi ketidakpastian, memperbaiki kemampuan pengambilan keputusan untuk membuat prediksi, mengkonfirmasikan atau memperbaiki ekspektasi sebelumnya

2. Andal

Informasi itu andal jika bebas dari kesalahan atau penyimpanagna, dan secara akurat mewakili kejadian atau aktifitas di perusahaan

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya

4. Tepat Waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakannya dalam membuat keputusan

5. Dapat Dipahami

6. Dapat Diverifikasi

Informasi dapat diverifikasi jika dua orang dengan pengetahuan yan baik, bekerja secara independent dan masing-masing akan menghasilkan informasi yang sama.

B. Tinjauan Penelitian Sebelumnya

Beberapa penelitian tentang penerapan sistem informasi akuntansi dengan menggunakan SAP pernah dilakukan sebelumnya. Penelitian terhadap Penerapan Sistem Akuntansi Pertanggungjawaban Sebagai Alat Penilai Kinerja Pusat Biaya pada PT Telekomunikasi Indonesia dengan hasil bahwa adanya sistem komputerisasi SAP dan kode perkiraan ini memungkinkan informasi yang dihasilkan lebih berkualitas dan dapat meningkatkan efektivitas pekerjaan karena merupakan aplikasi multi user (Sitepu, 2008).

C. Kerangka konseptual

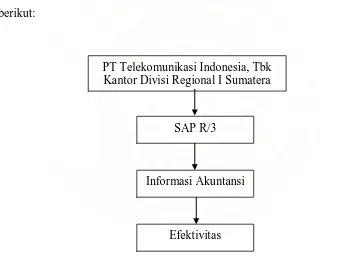

PT Telkom merupakan salah satu perusahaan yang menggunakan sistem akuntansi komputerisasi SAP (System Application Product) R/3 yang merupakan produk Jerman yang dikhususkan bagi kebutuhan perusahaan dalam sistem informasi internal terpadu. Dalam penelitian ini dikhususkan pada efektivitas penerapan SAP R/3 terhadap informasi akuntansi yang dimulai dari memasukkan input yang akan diolah menjadi informasi akuntansi. Berdasarkan penjelasan diatas, maka penulis mencoba menggambarkan kerangka konseptual sebagai berikut:

Gambar 2

Kerangka Konseptual

PT Telekomunikasi Indonesia, Tbk Kantor Divisi Regional I Sumatera

SAP R/3

Informasi Akuntansi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah deskriptif kualitatif, yaitu jenis penelitian yang menguraikan sifat-sifat dan keadaan yang sebenarnya dari objek penelitian. Di dalam penelitian ini terdapat upaya mendiskripsikan, mencatat dan menginterpretasikan kondisi-kondisi yang sekarang terjadi. Dengan kata lain penelitia ini bertujuan memperoleh informasi mengenai keadaan saat ini.

B. Objek Penelitian

Adapun yang menjadi objek penelitian ini adalah PT. Teekomunikasi Indonesia, Tbk. Kantor Divisi Regional (Kadivre) I Sumatera yang beralamat di jalan Prof. H.M Yamin S.H No.2 Medan. Yang menjadi alasan dilakukan penelitian di tempat yang dimaksud yakni karena ada kesesuaian dengan permasalahan yang dihadapi.

C. Jenis dan Sumber Data

Jenis data yang dikumpulkan terdiri dari data primer dan skunder.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan sebagai objek penelitian yang sudah diolah dan terdokumentasikkan diperusahaan, seperti strktur organisasi, Distinct Job Manual, Flowchart proses SAP R/3 dan data-data lainnya yang berhubungan dengan masalah penelitian tersebut.

D. Teknik Pengumpulan Data

1. Teknik Observasi, yaitu melakukan pengamatan langsung terhadap dokumen dan aktivitas yang berhubungan langsung dengan objek penelitian. Observasi merupakan suatu proses yang kompleks, suatu proses yang tersusun dari pelbagai proses biologis dan psikologis. Dua diantara yang terpenting adalah proses-proses pengamatan dan ingatan

2. Wawancara, yaitu melakukan Tanya jawab dan diskusi secara langsung dengan pihak perusahaan, khususnya denga bagian yang berhubungan dengan penelitian

3. Studi Literature, yaitu mengumpulkan data-data dengan cara membaca dan mempelajari teori-teori dan literatur-literatur yang berkaitan dengan penerapan SAP R/3 dalam menghasilkan informasi akuntansi

E. Metode Analisis Data

masalah yang dihadapi untuk mendapatkan pemecahan yang tepat bagi perusahaan.

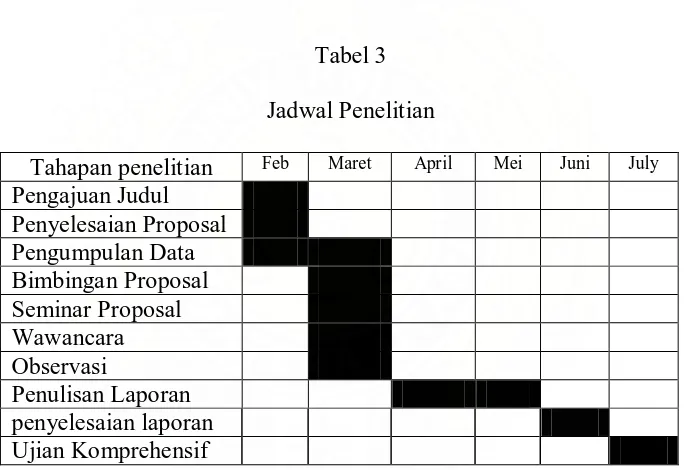

F. Jadwal dan Lokasi Penelitian

Penelitian dimulai dari 6 April s.d 17 April 2009, dengan lokasi objek penelitian beralamat di Kantor PT Telkom Divisi Regional I Sumatera, Financial Area I lantai II, jalan Prof. H.M Yamin, S.H No. 2, Medan.

Tabel 3 Jadwal Penelitian

Tahapan penelitian Feb Maret April Mei Juni July Pengajuan Judul

Penyelesaian Proposal Pengumpulan Data Bimbingan Proposal Seminar Proposal Wawancara Observasi

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran umum PT Telekomunikasi Indonesia, Tbk Divisi Regional I

Sumatera

1. Profil dan Karakteristik Perusahaan

PT. Telekomunikasi Indonesia, Tbk. Atau yang disingkat dengan PT Telkom adalah perusahaan informasi dan komunikasi (infocom) serta penyedia jasa dan jaringan telekomunikasi secara lengkap dan penuh (full service and network provider) yang terbesar di Indonesia. Perusahaan ini berasal dari sebuah

perusahaan swasta Post-en Telegraftdiensi yang menyelenggarakan jasa-jasa Pos dan telekomunikasi. PT Telekomunikasi Indonesia didirikan dengan Staatblad No. 52 tahun 1884.

Pada awalnya penyelenggaraan telekomunikasi di Indonesia diselenggarakan swasta bahkan sampai tahun 1905 tercatat sebanyak 38 perusahaan telekomunikasi, yang kemudian pada tahun 1906 di ambil alih pemerintah hindia belanda dengan berdasarkan staatblad no. 395 tahun 1906. sejak itu berdirilah Post Telegraaf en telefoondiest atau disebut PTT Dient.

perusahaan Negara, dan PTT-Dients memenuhi syarat untuk tetap menjadi suatu perusahaan Negara (PN).

Pada tahun 1974 nama PN Telekomunikasi disesuaikan menjadi perusahaan umum telekomunikasi (PERUMTEL). Memasuki REPELITA V, pemerintah merasakan perlunya percepatan perubahan telekomunikasi sebagai infrastruktur yang diharapkan dapat memacu perubahan sektor lainnya. Penyelenggaraan telekomunikasi membutuhkan manajemen yang lebih professional, sehingga perlu menyesuaikan bentuk perusahan perseroan (Perseroan) Telekomunikasi Indonesia atau Telkom.

Penawaran umum perdana saham PT Telekomunikasi Indonesia (Initial Public Offering / IPO) dilakukan pada tanggal 14 Nopember 1995. Saham PT

Telekomunikasi Indonesia tercatat dan diperdagangkan di Bursa Efek Jakarta dan Bursa Efek Surabaya yang sekarang telah bergabung menjadi Bursa Efek Indonesia. Saham PT Telkom juga tercatat dan diperdagangkan di New York Stock Exchange dan London Stock Exchange, juga diperdagangkan tanpa pencatatan (public offering without listing / powl) di Tokyo Stock Exchange.

Regional IV Jawa Tengah dan Yogyakarta dengan Mitra PT Mitra Global Telekomunikasi Indonesia (MGTT), Divisi Regional VI Kalimantan dengan Mitra PT Dayamitra Telekomunikasi (Dayamitra) dan Divisi Regional VII Kawasan Timur Indonesia dengan Mitra PT Buhaka Singtel. Divisi Regional PT Telekomunikasi Indonesia Tbk. Mencakup wilayah-wilayah yang dibagi sebagai berikut :

a. Divisi Regional I Sumatera

b. Divisi Regional II Jakarta dan Sekitarnya c. Divisi Regional III Jawa Barat

d. Divisi Regional IV Jawa Tengah dan di Yogyakarta e. Divisi Regional V Jawa Timur

f. Divisi Regional VI Kalimantan

g. Divisi Regional VII Kawasan Timur Indonesia yang meliputi Sulawesi, Bali, Nusa Tenggara, Maluku, dan Irian Jaya.

Masing-masing divisi dikelola tim manajemen yang terpisah berdasarkan prinsip desentralisasi serta mempunyai laporan keuangan internal yang terpisah. Divisi regional menyelenggarakan jasa telekomunikasi jarak jauh dalam negeri melalui pengoperasian jaringan transmisi jalur utama nasional. Sedangkan divisi pendukung tidak langsung berhubungan dengan pelayanan jasa telekomunikasi tetapi keberadaannya mendukung kelancaran bidang utama dan bidang terkait.

Visi PT Telekomunikasi Indonesia, Tbk. Adalah “to become a leading infocom player in the region”, yang memiliki arti PT Telekomunikasi Indonesia,

kawasan asia tenggara, asia dan akan berlanjut ke kawasan asia pasifik. Untuk mewujudkan visi tersebut maka ditetapkan misi PT Telekomunikasi Indonesia, Tbk. Adalah sebagai berikut:

a. “to provide one stop service with excellent quality and competitive pricing” b. “managing business through best practice competitive advantages and synergy”

Telkom mempunyai misi memberikan layanan “one stop infoCom” dengan jaminan bahwa pelanggan akan mendapatkan layanan terbaik, berupa kemudahaan, produk dan jaringan berkualitas, dengan harga kompetitif. Telkom akan mengelola bisnis melalui praktek-praktek terbaik dengan mengoptimalisasikan sumber daya manusia yang unggul, penggunaan teknologi yang kompetitif, serta membangun kemitraan yang saling menguntungkan dan saling mendukung secara sinegis.

Kantor pusat PT Telekomunikasi Indonesia, Tbk. Berdasarkan akte perubahan yang terakhir berkedudukan di Jl. Japati No. 1 Bandung bertanggung jawab atas penyampaian sasaran pengelola perusahaan melalui kegiatan unit kerja perusahaan secara keseluruhan. Keterkaitannya dengan divisi, kantor perusahaan hanya menetapkan hal-hal yang strategis sedangkan penjabaran operasionalnya dilaksanakan masing-masing divisi.

Regional I Sumatera adalah PT Pramindo Ikat Nusantara. Kerja sama itu dilakukan berdasarkan perjanjian kerja sama nomor PKS 221/HKB10/UTA-00/95. sejak 15 Agustus 2002 asset dari mitra KSO itu telah di buy out PT Telekomunikasi Indonesia, Tbk. Dengan perjanjian jual beli bersyarat.

PT Telkom Divisi Regional I Sumatera sebagai salah satu dari tujuh divisi regional yang ada di jajaran PT Telekomunikasi Indonesia, Tbk. Mempunyai visi “to become a dominant infocom player in the sumatera region and having strong brand equity”. Misi PT Telkom Divisi Regional I Sumatera adalah “to provide

one stop service with excellent quality competitive pricing, managing business

through best practice, optimizing pre eminent human resource, utilizing advanced

technology, synergizing business and beneficial for communities”.

PT Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera dipercaya untuk menyelenggarakan jasa informasi dan telekomunikasi (infokom) di seluruh wilayah Sumatera dan Aceh (Nanggroe Aceh Darusalam / NAD) hingga Lampung. Wilayah kerja Divisi Regional I Sumatera Ini Mencakup Sembilan Propinsi Yakni Profinsi NAD, Sumatera Barat, Riau, Jambi, Bengkulu, Sumatera Selatan, Bangka Belitung dan Lampung. Luas wilayah pelayanan Divisi Regional I Sumatera mencapai sekitar 473.500 Kilometer Persegi.

PT Telkom Divisi Regional I Sumatera untuk mengoptimalkan pelayanannya, membagi wilayah kerja menjadi delapan kantor daerah telekomunikasi (kandatel) yakni:

b. Kantor Daerah Telekomunikasi (Kandatel) Sumatera Utara (Sumut) c. Kantor Daerah Telekomunikasi (Kandatel) Riau Daratan

d. Kantor Daerah Telekomunikasi (Kandatel) Riau Kepulauan e. Kantor Daerah Telekomunikasi (Kandatel) Sumatera Barat

f. Kantor Daerah Telekomunikasi (Kandatel) Sumatera Bagian Selatan g. Kantor Daerah Telekomunikasi (Kandatel) Lampung

Masing-masing kandatel melayani kebutuhan pelanggan yang berada dalam cakupan wilayah kerjanya. Dengan jumlah kantor daerah telekomunikasi (kandatel) dan area pelayanan tersebut diharapakan PT Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera dapat menjangkau seluruh Sumatera melalui layanan fasilitas telekomunikasinya.

2. Struktur Organisasi Perusahaan

Struktur manejemen PT Telkom, secara garis besar meliputi kantor perusahaan, divisi regional I s.d. VII, divisi network dan divisi pendukung untuk kantor perusahaan, strukturnya sangat sederhana hanya terdiri dari dewan direksi yang dibantu oleh kelompok pengembang bisnis, sekretaris perusahaan, kepala audit internal dan beberapa vice president. Struktur manejemen PT Telkom adalah:

Struktur organisasi menunjukkan kerangka atau bagian yang menggambarkan hubungan kerja dan susunan pola hubungan yang menunjukkan kedudukan, tugas dan tanggung jawab secara hirarki yang terdapat dalam satu perusahaan.

Struktur organisasi PT Telkom, Tbk. Divisi Regional I Sumatera merupakan struktur organisasi divisional yang ditandai dengan pembentukan divisi-divisi yang bertanggung jawab terhadap seluruh kegiatan yang berlangsung di divisi masing-masing. Struktur organisasi ini menggambarkan dengan jelas organisasi dan tata kerja kantor Divisi Regional I Sumatera serta wewenang dan tanggung jawab yang dilaksanakan dari atasan kepada bawahan. Bagan struktur organisasi perusahaan terdiri dari:

a. Executive General Manager (EGM), merupakan pimpinan tertinggi pada divisi regional, bertanggung jawab mengkoordinir divisi masing-masing b. Deputy Executive General Manager (DEGM), bertugas membantu

Executive General Manager (EGM)

c. Finance Center Area, bertanggung jawab atas penyedia dukungan operasional keuangan kepada seluruh unit kerja, penyelenggaraan akuntansi, pengelolaan pendapatan, pengendalian dan penyusunan strategi mencapai sasaran keuangan PT Telekomunikasi Indonesia, Tbk. Divisi Regional I sumatera

e. Communication, bertanggung jawab atas segala bentuk informasi yang berhubungan dengan perusahaan

f. Senior Manager Product and Bussines Performance, bertanggung jawab dalam melakukan analisa performa dan kinerja tahunan

g. Senior Manager Access Network Plan and Performance, bertanggung jawab terhadap perencanaan dan evaluasi jaringan

h. Senior Manager Marketing and Sales, bertanggung jawab atas pemasaran dan penjualan serta pencapaian target perusahaan

i. Senior Manager Customer Care, bertugas menangani pelayanan kepada pelanggan

j. Senior Manager General Support, mempunyai tugas yang berhubungan dengan logistik dan legal

k. General Manager Kandatel, bertanggung jawab secara menyeluruh terhadap pencapaian sasaran bisnis daerah telekomunikasi

l. Operation Senior Manger Billing Collection, merupakan bagian penagihan rekening telepon pelanggan

Pada Financial Area I PT Telkom Divisi Regional I Sumatera, pembagian job desk tertera dalam distinct job manual (DJM) yang dapat dilihat pada lampiran II. Jabatan tertinggi di pegang oleh Operation Senior Manager yang mempunyai distinct job manual (DJM) :

b. Memastikan tersedianya pedoman dan kebijakan kerja yang sesuai dengan pedoman dan kebijakan yang ditetapkan oleh manajemen kantor finance center

c. Memastikan tersedianya rencana kerja dan anggaran tahunan financial sub area

B. Penerapan SAP R/3 di PT Telekomunikasi Indonesia, Tbk. Divisi

Regional I Sumatera.

berisikan praktek-praktek proses bisnis terbaik. Tahun 2002 , PT Telekomunikasi Indonesia, Tbk yang berlokasi di Bandung, telah menyiapkan pola teknologi terbaik yang dapat mengakomodasi semua permintaan pasar telekomunikasi di Indonesia yang tumbuh dengan luar biasa cepat. System yang tersedia diharapkan mampu mengimbangi pertumbuhan pelanggan baik fixed maupun selular. System yang di tetapkan juga harus mampu menjalankan CRM ( customer relationship management ) sama baiknya dengan human resource dan aplikasi finansial.

PT Telkom melakukan Upgread pada system yang sudah dimiliki saat ini. Sistem yang baru harus scalable, intuitive ( mudah penggunaannya ) dan mampu menangani sekumpulan data – data penting dengan aman, dan yang terpenting adalah mudah untuk diatur dan digunakan. Manajemen PT.TELKOM memutuskan untuk mengadopsi perangkat lunak SAP R/3 Enterprise Resources Planning (ERP) sebagai solusi untuk memenuhi kebutuhan SIM TELKOM. Penulis mengkaji aspek manajemen teknologi dari SAP R/3 untuk merumuskan model standar perencanaan, penerapan dan pengelolaan teknologi SAP R/3 yang sesuai dengan kebutuhan TELKOM. Hal ini berguna untuk memberikan Struktur pemahaman dasar mengenai ruang lingkup proyek implementasi SAP R/3.

SAP R/3 Enterprise dipilih PT Telkom sebagai sistem internal terpadu perusahaan. Faktor-faktor yang mendasari pemilihan sistem SAP R/3 adalah :

• Kebutuhan untuk mentransformasi PT Telkom menjadi operator kelas dunia dengan sistem “benchmark” kelas dunia juga yang menawarkan peningkatan kualitas pada infrastruktur IT yang sudah ada sebelumnya dengan “zero defect process”.

Dalam penerapan modul SAP/R3, PT Telkom melakukan secara bertahap yaitu ada dua fase. Fase satu, Magnus Asia Consulting sebagai partner yang dipilih PT Telkom dalam penerapan SAP/R3 membantu penerapan SAP untuk modul Financial Accounting (FI), Controlling (CO), investment management (MM) dan material management (MM). magnus

asia bertanggung jawab dalam configuration project, project management, dan project methodology disaat yang sama juga bertanggung jawab dalam memberikan knowledge dan pelatihan-pelatihan mengenai system yang baru di area penerapan system. Pada fase ke dua dari penerapan SAP R/3, Magnus Asia membantu PT Telkom dalam penerapan modul human resource (HR-PA) yang mengatur administrasi pegawai, manajemen

waktu, pembayaran gaji, personnel cost planning, career dan succession planning. Magnus Asia juga mengawasi penerapan modul piutang

(TREMS) di financial area I pada bulan Februari 2008. Tampilan depan SAP R/3 dapat dilihat pada lampiran VI.

Penerapan Sistem :

• Project team dibentuk pada awal 2002 dan time line dibuat

• Total waktu pengembangan dan peralihan adalah 2 tahun dan project mulai dapat berjalan pada pertengahan 2004

• Untuk meningkatkan bandwith operasional perusahaan , pada bagian pengendalian jarak jauh area – area di Indonesia Telkom menambahkan 1Giga Byte fiber-optic Wide Area Network ( WAN ) backbone ( jaringan utama ) pada kantor – kantor cabang yang lebih kecil.

C. Analisis Efektivitas Penerapan SAP (System Application Product) R/3

Terhadap Informasi Akuntansi

Tolok ukur untuk efektivitas SAP (System Application Product) R/3 terhadap informasi akuntansi yang diterapkan PT Telkom, Tbk Divisi Regional I Sumatera yakni relevan, andal, lengkap, tepat waktu, dapat dipahami dan dapat diverifikasi. Flowchart Penyusunan laporan pokok dapat di lihat pada lampiran III.

yang lebih baik dengan pelanggan dan vendor serta dengan menerapkan menerapkan modul tambahan dari SAP yaitu SAP HR dan SAP Project System, PT Telkom, Tbk Divisi Regional I Sumatera mampu membuat organisasi bisnisnya menjadi lebih efisien dan dapat mengurangi jumlah karyawannya yang di atas 3500 menjadi 2700 orang.

PT Telkom, Tbk. Divisi Regional I Sumatera khususnya divisi financial area I menggunakan Modul General Ledger dengan sub modul Asset

Management (MM), Accounts Payable dan yang terbaru adalah sub modul Accounts Reveivable (TREMS). Divisi financial area I PT Telkom, Tbk. Divisi Regional I Sumatera memiliki kebijakan dan prosedur dalam menjalankan sistem terkomputerisasi SAP R/3. kebijakan dan prosedur tersebut disesuaikan pada unit-unit bisnisnya di bawah pengawasan DIRUT Financial And Logistic Policy (FLP). FLP sendiri menetukan kebijakan untuk akses log in, mapping, dan otorisasi pemakaian sistem SAP R/3 tersebut.

accounting. Pemasukkan data transaksi biasanya dilakukan dengan cara transasi

yang masuk melalui interface dan transaksi secara manual. Seperti halnya penerapan suatu sistem yang baru, pada divisi financial area I dalam menghasilkan informasi akuntansi juga mempunyai kendala yang dihadapi pada saat tansisi sampai pada penerapan sistem adalah Proses pembelajaran yang berbeda – beda dari tiap cabang menuntut dibentuknya tim pendampingan khusus yang bertugas mendampingi cabang yang lambat perkembangannya dan Tenggat waktu untuk running system yang sangat pendek serta pengawasan penuh terhadap proses mapping dari dokumen dasar hingga kedalam sistem SAP R/3.

Informasi akuntansi yang dihasilkan melalui SAP R/3 pada divisi financial area I didapat memalui modul general ledgernya. Informasi akuntansi

menggunakan Pengolahan data transaksi SAP R/3 tidak langsung dihasilkan untuk end user. Informasi akuntansi dari Sub modul Asset Management (MM), Accounts Payable, dan Accounts Receivable (TREMS) akan di kumpulkan pada modul General Ledger yang kemudian akan menghasilkan informasi yang dibutuhkan untuk menyusun laporan keuangan. Laporan keuangan dan konsolidasi 2008 serta laporan KKP DIVRE I dapat di lihat pada lampiran IV dan Lampiran V.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian-uraian yang telah di kemukakan pada bab empat mengenai efektivitas penerapan SAP (system application product) R/3 terhadap informasi akuntansi pada PT Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera, maka berdasarkan analisis hasil penelitian yang telah di utarakan sebelumnya, setelah meneliti, mempelajari dan membahas apa yang menjadi masalah dalam skripsi ini, maka penulis menarik kesimpulan yang didasarkan pada hasil penelitian sebagai berikut:

1. Penerapan modul SAP/R3, PT Telkom melakukan secara bertahap yaitu ada dua fase. Fase satu, Magnus Asia Consulting sebagai partner yang dipilih PT Telkom dalam penerapan SAP R/3 membantu penerapan SAP untuk modul Financial Accounting (FI), Controlling (CO), Investment Management (MM) Dan Material Management (MM). magnus asia bertanggung jawab dalam configuration project, project management, dan project methodology disaat yang sama juga

dalam penerapan modul Human Resource (HR-PA) yang mengatur administrasi pegawai, manajemen waktu, pembayaran gaji, personnel cost planning, career dan succession planning. Magnus Asia juga mengawasi penerapan modul piutang (TREMS) di financial area I pada bulan Februari 2008.

2. Penerapan SAP (System Application Product) R/3 dalam menghasilkan informasi akuntansi pada PT Telekomunikasi Indonesia, Tbk. Divisi Regional I Sumatera telah menghasilkan informasi akuntansi yang efektif dengan gambaran sebagai berikut:

juga terdapat option reversal-record yang dapat dipergunakan jika suatu unit bisnis salah mengentry data.

b. PT Telkom, Tbk Divisi Regional I Sumatera menggunakan sistem akuntansi komputerisasi SAP (System Application Product) R/3 yang berskala internasional dengan sistem tersebut

dimana komputer kandatel, kantor divisi regional, dan kantor perusahaan terintegrasi dalam satu network. Tapi dalam penerapanny, sistem komputerisasi ini sering juga terjadi human error. Perusahaan juga telah menetapkan kode perkiraan untuk

mencatat setiap transaksi yang terjadi. Jadi setiap unit kerja dapat mengetahui dengan jelas perkiraan-perkiraan mana yang menjadi tanggung jawabnya. Kebijakan dan prosedur tersebut tertuang didalam Distinct Job Manual (DJM) perusahaan.

tanggung jawab dan pendelegasian wewenang secara tegas dan jelas dapat telihat dalam lampiran II.

B. Saran

DAFTAR PUSTAKA

Disrizal, 2003. Evaluasi Implementasi Enterprise Resource Planning (ERP) System di PT Telekomunikasi, Tbk, Tesis Program Magister Sains Eksekutif Akuntansi Universitas Gadjah Mada, Yogyakarta

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan

Febriano, Iqbal, 2006. Menyeimbangkan Berbagai Kepentingan Dalam Implementasi ERP, Makalah Seminar Konferensi Nasional Sistem Informasi, Universitas Pasundan, Bandung, 18 Februari

Hall, James A, 2001. Sistem Informasi Akuntansi, Edisi Ketiga, Jilid Satu. Salemba Empat, Jakarta

Harahap, Sofyan Syafri, 2007. Teori Akuntansi., PT Raja Graindo Persada, Jakarta

Iwai, Maslija Noviani, 2007. Analisis Efektivitas Sistem Informasi Persediaan dan Pendistribusian Barang Pada PT Excelcomindo Pratama, Tbk Cabang Medan, Skripsi Universitas Sumatera Utara, Medan

Rimbawa, Dikdik, 2005. Peranan Informasi Akuntansi Dalam Menunjang Efektivitas Pengendalian Internal Dalam Kredit, Skripsi Universitas Widyatama, Bandung

Romney, Marshall B Dan Paul John Steinbart, 2004. Sistem Informasi Akuntansi, Edisi Sembilan, Jilid Satu. Salemba Empat, Jakarta

Sitepu, Adriyanto, 2008. Penerapan Sistem Akuntansi Pertanggungjawaban Sebagai Alat Penilai Kinerja Pusat Biaya Pada PT Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera. Skripsi Universitas Sumatera Utara, Medan

Bankrupt Firm Blames SAP For Failure, 2009. accounting+document/erp+sap+failure.html/, Download Tanggal 27 Maret

Business Process Utama di ERP, 2009. 2007/02/6-business-process-utama-di-erp.html, sistemterintegrasi.blogspot.com, Download Tanggal 5 Maret Efektivitas, 2009. pengertianefektivitas/index.php,

Download Tanggal 27 Maret

Enterprise Resources Planning, 2009. judul-makalah-tentang/kerangka-untuk-mengevaluasi-erp.html, one.indoskripsi.com, Download Tanggal 30 April ERP di PT Telkom, 2009. erp_di_telkom/artikel/index.php,

yudhaworld.wordpress.com, Download Tanggal 30 April

Informasi Akuntansi, 2009.

Kasus Kegagalan Implementasi ERP, 2009. 2008/02/kasus-kegagalan-implementasi-erp.html, Mei

Magnus Asia Client, 2009. sap/client.html, Tanggal 27 Maret

Pengaruh Pengetahuan Akuntansi Terhadap Penggunaan Informasi Akuntansi, artikelakuntansi/hadiyahfitiyah/, 2009. Tanggal 30 Januari

Qualitative Characteristic of Accounting Information, SFAC No. 2, 2009. SFAC/accountinginformation, Januari

SAP, 2009. jenis+jenis+sap/index.php, 27 April

SAP business vision, 2009. about/vision/index.epx, Tanggal 27 Januari

Lampiran

Lampiran

Lampiran

DAFTAR PERTANYAAN WAWANCARA

Responden :

Jabatan :

Lokasi wawancara :

No Pertanyaan Penjelasan

1. Kapan sistem komputerisasi SAP R/3 diterapkan pada Financial Area PT Telkom Divre 1 Sumatra ?

2. Apakah alasan yang mendasari

dipilihnya SAP R/3 dalam mengelola data-data keuangan ?

3. Modul SAP R/3 apa saja yang

digunakan pada Financial Area PT Telkom Divre 1 Sumatra ?

4. Bagaimana garis besar pemrosesan data-data keuangan dari awal hingga menghasilkan informasi akuntansi menggunakan SAP R/3 ?

5. Apakah perusahaan memiliki prosedur dan kebijakan dalam menjalankan sistem terkomputerisasi SAP R/3 ? tolong berikan contohnya

6. Apakah prosedur dan kebijakan

tersebut dapat dimengerti dan dilaksanakan dengan baik oleh setiap karyawan khususnya pada Financial Area PT Telkom Divre 1 Sumatra ?

7. Apakah perusahaan memilki fungsi-fungsi khusus dalam menjalankan sistem komputerisasi SAP R/3 ?

8. Seberapa sering terjadinya human error dalam penggunaan SAP R/3 ?

10. Apakah dilakukan kursus pelatihan yang komprehensif mengenai komputer dan prosedur aplikasi SAP R/3 secara berkala untuk tujuan penyegaran pengetahuan dan meminimalisasi human error ?

11. Apakah perusahaan memilki sistem keamanan khusus dalam mengamankan data-data keuangan?

12 Apakah terdapat otorisasi dalam mengakses sistem SAP R/3 ?

13 Apakah penerapan sistem SAP R/3 dapat mengikuti perubahan-perubahan yang terjadi?

14 Apakah ada dibentuk fungsi khusus yang menangani maintenance sistem SAP R/3 ?

15 Apa saja kendala yang terjadi pada saat awal transisi sampai pada penerapan sistem SAP R/3 ?

16 Berapa lama total waktu yang

dibutuhkan untuk pengembangan dan peralihan sistem SAP r/3 ?

17 Adakah kendala-kendala yang terjadi setelah penerapan sistem SAP r/3 ? jika ada, tolong sebutkan

18 Bagaimana informasi akuntansi yang dihasilkan oleh sistem komputerisasi SAP R/3 ? tolong sebutkan jenis informasi akuntansi yang dihasilkan 19 Apakah informasi akuntansi yang

dihasilkan SAP R/3 mempunyai kemampuan untuk menghasilkan keputusan untuk kepentingan prediksi hasil dimasa depan ?

20 Apakah SAP R/3 menghasilkan

akuntansi yang dihasilkan oleh SAP R/3 ?

22 Bagaimana kelengkapan informasi akuntansi yang dihasilkan oleh SAP R/3 ?

23 Bagaimana ketepatan waktu SAP R/3 dalam menghasilkan informasi

akuntansi untuk memungkinkan

pengambil keputusan menggunakannya dalam membuat keputusan ?

24 Apakah informasi akuntansi yang dihasilkan SAP R/3 dapat dipahami jika disajikan dalam bentuk yang dapat dipakai?

25 Apakah informasi akuntansi yang dihasilkan SAP R/3 dapat diverifikasi oleh pihak-pihak independent ?

DTO